Методы операционного анализа являются ключевыми понятиями всего операционного анализа и способствуют определению его основных элементов:

- * порога рентабельности;

- * операционного рычага;

- * запаса финансовой прочности.

- 1)Порог рентабельности — минимальный объем выручки, необходимый для покрытия всех расходов, называется точкой безубыточности, в свою очередь, насколько может уменьшиться выручка, что бы предприятие сработало без убытков показывает запас финансовой прочности.

Точка безубыточности (порог рентабельности) — это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка.

Порог рентабельности = Постоянные затраты/ Коэффициент валовой маржи.Можно рассчитывать порог рентабельности как всего предприятия, так и отдельных видов продукции или услуг. Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли.

В первую очередь, порог рентабельности определяется выручкой, которая не приносит предприятию прибыли, но, в то же время, оно и не несет убытков.

Такой объем получаемых средств получил название критической точки или точки равновесия. Для ее нахождения на практике используется три метода: метод формул, графический и маржинальной прибыли.

2)Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Сила воздействия операционного рычага = Валовая маржа/Прибыль

Сила воздействия операционного рычага возрастает, когда выручка от реализации снижается.

Метод формул путем произведения теоретических расчетов выводит общее уравнение, согласно которому критическая точка (относительно единицы продаж) вычисляется как отношение постоянных затрат к разности цены и переменных затрат на единицу продукции.

Графический метод представляет нам пересечение линий выручки и совокупных затрат. Точка пересечения — искомая; все, что находится ниже ее — область убытков, выше — область прибыли.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты — объем производства -прибыль». Последовательность построения графика заключается в следующем: на графике строится линия постоянных затрат, для чего проводится прямая, параллельная оси абсцисс; на оси абсцисс выбирается какая-либо точка, то есть какая-либо величина объема. Для нахождения точки безубыточности рассчитывается величина совокупных затрат (постоянных и переменных). Строится прямая на графике, отвечающая этому значению; вновь выбирается любая точка на оси абсцисс и для нее находится сумма выручки от реализации. Строится прямая, отвечающая данному значению.

При возрастании же выручки от реализации, если порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

Сила воздействия операционного рычага показывает, сколько процентов изменения прибыли дает каждый процент изменения выручки, и тем самым указывает на степень предпринимательского риска: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

3)Запас финансовой прочности — это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Эта величина показывает на сколько процентов может снизиться объем реализации, чтобы предприятию удалось избежать убытка.

Запас финансовой прочности. Превышение фактической выручки от реализации над порогом рентабельности. Запас финансовой прочности = выручка предприятия — порог рентабельности

Сила воздействия операционного рычага (показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли).

При проведении операционного анализа недостаточно только рассчитать коэффициенты, необходимо на основании расчётов сделать правильные выводы:

разработать возможные сценарии развития предприятия и просчитать результаты, к которым они могут привести;

- · отыскать наиболее выгодные соотношения между переменными и постоянными затратами, ценой продукции и объёмом производства;

- · определиться с тем, какие направления деятельности (производство каких видов продукции) необходимо расширять, а каких сворачивать.

Результаты операционного анализа в отличие от результатов других видов финансовых анализов деятельности предприятия обычно являются коммерческой тайной предприятия.

В основе третьего способа лежит концепция маржинальной прибыли, под которой понимается более высокий уровень выручки от реализации по отношению ко всем переменным затратам. Путем вычитания из маржинальной прибыли постоянных затрат получаем операционную прибыль. Критическую точку можно получить тогда, когда такая разность равна нулю, т.е. в таком положении маржинальная прибыль равна величине постоянных затрат. Если этот подход рассмотреть относительно единицы продукции, то критическая точка представляется как отношение постоянных затрат к маржинальной прибыли не единицу продукции.

Все эти методы операционного анализа делают определенные допущения при проведении анализа зависимости объема, затрат и прибыли. Это тесная взаимосвязь между этими понятиями, стабильность структуры продукции на протяжении планируемого периода и др.

Такой элемент как операционный рычаг показывает достаточно сильную зависимость прибыли от изменения выручки от реализации. Степень такой чувствительности определяется соотношением постоянных и переменных затрат в составе общих затрат компании. С ростом доли постоянных затрат растет и сила операционного рычага, это приводит к выводу, что использование дорогостоящего оборудования и наличие высокой доли внеоборотных активов влечет усиление операционного рычага.

Определение запаса финансовой прочности имеет большое значение, ведь это, по сути, грань безопасности организации. Его оценка позволяет объективно вычислить возможности по дополнительному снижению выручки от реализации из расчета точки безубыточности. Поэтому запас вычисляют как разность выручки от реализации и порога рентабельности. Измерение его может быть произведено в процентном или денежном выражении.

источник

Неотъемлемой составной частью управленческого учета является операционный анализ, позволяющий осуществлять оперативное и стратегическое планирование финансовых показателей предприятия.

Руководителю любого предприятия на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализованной продукции, в конечном итоге сказываются на финансовом результате предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности – определения момента, начиная с которого доходы предприятия полностью покрывают его расходы.

Операционный анализ – анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки, объема производства и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

Ключевыми элементами операционного анализа служат маржинальная прибыль порог рентабельности и запас финансовой прочности.

Маржинальная прибыль (валовая маржа) это разность между выручкой предприятия от реализации продукции и переменными затратами.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли. Существует два способа определения маржинальной прибыли.

При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящие от объемов производства и относящихся к категории переменных затрат.

При втором способе величина маржинальной прибыли определяется путем сложения постоянных затрат предприятия и прибыли предприятия.

Отношение маржинальной прибыли к сумме выручки от реализации называется нормой маржинальной прибыли (коэффициентом валовой маржи):

Норма маржинальной прибыли показывает, какое влияние на маржинальную прибыль оказывает изменение суммы выручки от реализации, т.е. сколько рублей маржинальной прибыли получает предприятие с каждого рубля выручки. Норма маржинальной прибыли показывает, какое влияние на маржинальную прибыль оказывает изменение суммы выручки от реализации, т.е. сколько рублей маржинальной прибыли получает предприятие с каждого рубля выручки.

Операционный анализ часто называют также анализом безубыточности, поскольку он позволяет вычислить такую сумму или количество продаж, при которой приход равен расходу. Точку безубыточности часто называют порогом рентабельности. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижение порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и/или объем реализации, снижая переменные издержки), либо сокращением постоянных издержек.

Как далеко планируемая выручка от реализации “убегает” от порога рентабельности, показывает запас финансовой прочности.

Чем выше запас финансовой прочности, тем стабильнее положение предприятия, тем меньше риск получения убытка в результате колебания колебаний объема производства и реализации.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства.

В практических расчетах для определения силы воздействия производственного (операционного) рычага применяют отношение результата от реализации после возмещения переменных затрат к прибыли. Результат от реализации после переменных затрат (маржа, сумма покрытия) представляет собой разницу между выручкой от реализации и переменными затратами .

операционного =

Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия.

Операционный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж.

Алгоритм расчета порога рентабельности, сила воздействия операционного рычага и запаса финансовой прочности представлен в таблице 1.

Расчет порога рентабельности,

запаса финансовой прочности

и силы воздействия операционного рычага

| 1. Валовая маржа Выручка от реализации минус Переменные издержки: материалы переменная зарплата другие переменные издержки Итого переменных издержек Валовая маржа | (А) (В) |

| 2.Коэффициент валовой маржи: То же, в процентах: | (С) |

| 3.Постоянные издержки: Оклады, постоянная з/пл. Арендные платежи Налоги Электроэнергия Газ Вода Телефон Почтовые услуги Страхование Ремонт Реклама Проценты за кредит Аренда Амортизационные отчисления Другие постоянные затраты | |

| Итого постоянных издержек | (D) |

| 4.Порог рентабельности: | (Е) |

| 5.Запас финансовой прочности 5.1.В рублях: 5.2.В процентах к выручке от реализации | (F) (G) |

| 6.Прибыль: | (Н) |

| 7.Сила воздействия операционного рычага: | (I) |

Умение оценить силу воздействия операционного рычага, порог рентабельности и запас финансовой прочности позволяет быстро определить, какое влияние изменение продаж окажет на прибыль, налоговые и дивидендные последствия этих изменений, тенденции изменения финансово-хозяйственного положения предприятия и т.д.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Для студентов недели бывают четные, нечетные и зачетные. 9563 —  | 7484 —

| 7484 —  или читать все.

или читать все.

источник

Основные элементы операционного анализа, который позволяет определить взаимосвязь между издержками и доходами при разных объемах производства. Постоянные и переменные затраты в составе себестоимости и их влияние на финансовые результаты предприятия.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

1. Операционный анализ как метод оперативного управления финансами предприятия

2. Основные элементы операционного анализа

3. Постоянные и переменные затраты в составе себестоимости и их влияние на финансовые результаты

В современных условиях экономической деятельности организаций приоритетными объектами управления стали финансовые, трудовые и материальные ресурсы. Финансовому ресурсу, как единственному виду ресурсов организации, который непосредственно может быть трансформирован в любой другой ресурс, должно придаваться первостепенное значение.

С помощью финансового анализа оценивается эффективность деятельности предприятия. Для отслеживания зависимости финансовых результатов деятельности от издержек и объемов реализации используется операционный анализ или анализ «издержки-объём-прибыль». Планирование затрат важно для определения оптимальной ценовой политики предприятия.

Зная данные о росте выручки и силу воздействия производственного (операционного) рычага можно определить рост прибыли. Сила воздействия производственного рычага всегда рассчитывается для определенного объема продаж, т.к. если изменяется выручка, то меняется и сила воздействия, которая в значительной степени зависит от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше постоянные затраты, тем сильнее действие рычага. Сила воздействия рычага максимальна вблизи порога рентабельности и снижается по мере роста выручки от реализации (т.к. постоянные затраты в их общей сумме уменьшаются). Для предприятий, отягощенных производственными фондами, будет характерна большая сила рычага, что свидетельствует также о росте предпринимательского риска. В условиях нестабильности, падения платежеспособного опроса, инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и в случае необходимости предприятие будет заблокировано в своем бизнесе, т.к. снижается возможность диверсификации и перехода в другую сферу бизнеса.

1. Операционный анализ как метод оперативного управления финансами предприятия

Операционный анализ — анализ результатов деятельности предприятия на основе соотношения объемов производства, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах производства.

Операционный анализ — это элемент управления затратами предприятия, анализирующий влияние структуры затрат и выручки на рентабельность продукции, либо подразделений предприятия. Он позволяет, путем моделирования, отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой продукции и объемом производства.

Распространены и другие названия операционного анализа: анализ безубыточности, CVP-анализ (costs, value, profit — анализ «затраты-объем-прибыль»).

Целью операционного анализа является нахождение наиболее выгодного сочетание переменных и постоянных издержек, цены и объема реализации. Ключевыми элементами операционного анализа являются валовая маржа, операционный и финансовый рычаг, порог рентабельности и запас прочности фирмы.

Показатели операционного анализа:

1. Коэффициент изменения валовых продаж служит целям количественной характеристики приращения объема продаж текущего периода по отношению к объему валовых продаж предыдущего периода.

2. Коэффициент валового дохода показывает, какую долю валовый доход занимает в выручке предприятия.

3. Коэффициент операционной прибыли показывает эффективность основной (операционной) деятельности предприятия вне связи с финансовыми операциями и нормами фискального регулирования, принятыми в стране.

4. Прибыльность продаж (коэффициент чистой прибыли) является итоговой характеристикой прибыльности основной деятельности предприятия за период времени.

Главным достоинством операционного анализа является возможность простого и эффективного моделирования влияния на размер прибыли, получаемой предприятием, изменения сразу нескольких факторов:

* объема и структуры производства и реализации;

* состава и величины затрат;

Операционный анализ — неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия.

2. Основные элементы операционного анализа

Основными элементами операционного анализа являются расчет операционного рычага, расчет запасов прочности, расчет порога рентабельности.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли.

Валовая маржа — это выручка от реализации товара за вычетом переменных затрат. Коэффициентом валовой маржи называют отношение валовой маржи к выручке. Желательно, чтобы маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния постоянных и переменных издержек на формирование финансовых результатов деятельности фирмы при изменении объема производства (реализации). Сила воздействия операционного рычага рассчитывается как отношение валовой маржи к прибыли и показывает, сколько процентов изменения прибыли дает каждый процент изменения выручки. Сила действия операционного рычага максимальна при объеме продаж, близком к порогу рентабельности и уменьшается по мере удаления от порога рентабельности.

Точка безубыточности (порог рентабельности) характеризует достижение такого объема производства, при котором достигается окупаемость постоянных и переменных затрат; это можно определить также как объем выручки от реализации продукции, при которой величина валовой маржи равна общей сумме постоянных издержек. При такой реализации предприятие не несет убытков, но и не имеет прибыли.

Формула безубыточности (порог рентабельности) имеет следующий вид:

Порог рентабельности = постоянные затраты: валовая маржа

Валовая маржа рассчитывается в относительном выражении к выручке. С помощью этого показателя определяется период окупаемости затрат. Чем меньше порог рентабельности, тем скорее окупаются затраты.

Запас финансовой прочности определяется как разница между выручкой от реализации продукции и порогом рентабельности. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств.

Запас финансовой прочности = выручка от реализации — порог рентабельности.

Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. Чем больше эта величина, тем более финансово-устойчивым является предприятие.

3. Постоянные и переменные затраты в составе себестоимости и их влияние на финансовые результаты

операционный затрата доход себестоимость

Постоянными называются затраты, абсолютная величина которых не зависит от объема выпуска продукции (расходы на содержание зданий, амортизация, заработная плата работников управления). Эти затраты на единицу продукции уменьшаются (увеличиваются) при увеличении (уменьшении) объема производства. Они характеризуют динамику затрат в зависимости от колебаний объема производства и используются для составления смет на предстоящий период. По своей экономической природе постоянные издержки являются затратами на создание условий деятельности предприятия. Они изменяются с течением времени и под влиянием других временных факторов. Переменные издержки определяются объемом выпущенной продукции и меняются вместе с ним. Их экономическая природа заключается в непосредственном участии в той производственной деятельности предприятия, ради которой оно создано. К переменным относят затраты, размер которых находиться в прямой зависимости от уровня (объема) производственной деятельности (затраты на сырье и основные материалы, энергия для технологических целей, основная заработная плата производственных рабочих и пр.)

Деление затрат на постоянные и переменные важно при организации системы учета и калькулирования, анализа и прогнозировании. Оно лежит в основе расчетов критической точки объемов производства, анализе порогов рентабельности, конкурентоспособности, ассортимента продукции и, в конечном счете, — выбора экономической политики предприятия. Инструмент анализа поведения затрат позволяет принимать оптимальные решения относительно ассортимента и объема продукции.

Рассматривая поведение переменных и постоянных издержек, необходимо очерчивать релевантный период: структура издержек, суммарные постоянные издержки и переменные издержки на единицу продукции неизменны лишь в определенном периоде и при определенном количестве продаж.

Существуют три основных метода дифференциации издержек:

1. Метод максимальной и минимальной точки,

Из всей совокупности данных выбираются два периода с наибольшим и наименьшим объемом производства.

Определяется так называемая ставка переменных издержек — это средние переменные расходы в себестоимости на единицу продукции.

Ставка переменных издержек = [(максимальная сумма издержек — минимальная сумма издержек) * 100%(100% — Kmin%)] / Kmax

где Kmax — максимальный объем производства, тыс.шт.

Kmin, % — минимальный объем производства в процентах к максимальному. — определяется общая сумма постоянных издержек:

Постоянные издержки = максимальная общая сумма издержек — ставка переменных издержек — Kmax.

2. Графический (статистический) метод,

Как известно, линия общих издержек определяется уравнением первой степени:

Где Y — общие издержки, a — уровень постоянных издержек, b — ставка переменных издержек, X — объем производства.

Статистический метод основан на использовании корреляционного анализа, хотя сами коэффициенты корреляции не определяются.

3. Метод наименьших квадратов. Он является более точным, так как в нем используются все данные о совокупных издержках и определяются коэффициенты a и b.

источник

Зачастую перед руководством предприятия возникают следующие вопросы:

- Какова рентабельность каждого вида продукции/услуг, а также его полная себестоимость, которую можно использовать при ценообразовании?

- Каким может быть минимальный объем производства/продаж, соответствующий точке безубыточности1 ?

- Как повлияет изменение объема и структуры производства/продаж на удельные постоянные затраты, на налоговые платежи и различные другие показатели деятельности организации?

- Какова рентабельность каждого подразделения предприятия с учетом распределения общехозяйственных расходов (либо без распределения)?

- Каков запас/недостаток финансовой прочности предприятия2 ?

- На какие наиболее значимые статьи в структуре затрат предприятия можно воздействовать с целью их снижения?

На большинство этих вопросов представляется возможным ответить, используя на предприятии методы анализа и управления затратами .

Процесс управление затратами состоит из двух этапов:

- Измерение и анализ затрат

- Контроль и снижение затрат.

Операционный анализ — один из наиболее эффективных способов осуществления первого этапа – измерения и анализа затрат. Это элемент управления затратами предприятия, анализирующий влияние структуры затрат и выручки на рентабельность продукции, либо подразделений предприятия. Он позволяет, путем моделирования, отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой продукции и объемом производства. Распространены и другие названия операционного анализа: анализ безубыточности, CVP-анализ (costs, volume, profit — анализ “затраты-объем-прибыль”). Эффективность операционного анализа для выработки управленческих решений определяется тем, что такой анализ сводит воедино маркетинговые исследования, учет затрат, финансовый анализ и производственное планирование.

Что он дает менеджерам? Это один из инструментов управления ценой. Есть несколько «минимально возможных» цен. Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы производство и сбыт товара были безубыточными (равен полной себестоимости изделий); краткосрочный нижний предел цены ориентирован на цену, покрывающую лишь переменные затраты (равен себестоимости лишь в части переменных затрат). Между этими ценами — целый спектр вариантов, и искусство менеджера состоит в том, чтобы установить адекватную цену на изделие. Помимо информации о величине затрат, связанных непосредственно с производством того или иного изделия, менеджерам предприятия нужно иметь сведения о возможных пределах снижения цен в зависимости от влияния различных рыночных факторов.

Как можно оптимизировать производственную программу предприятия с точки зрения издержек, с целью приведения их структуры к оптимальной? Для ответа на этот вопрос требуется применение наиболее эффективного метода калькулирования затрат . Существует множество методов калькулирования в зависимости от какого-либо критерия. По критерию отнесения затрат на продукт, либо на период существует 2 метода калькулирования:

- “Absorption costing” (далее “абзорпшен костинг”) — метод калькулирования себестоимости продукции с распределением всех затрат между реализованной продукцией и остатками продукции на складе.

- “Direct costing” ( далее “директ-костинг” 3 ) – метод калькулирования себестоимости продукции, при котором все затраты разделяются на постоянные и переменные, и постоянные затраты полностью относятся на реализованную продукцию.

Основное отличие этих методов заключается в порядке распределения постоянных расходов между калькуляционными периодами .

Расчет долгосрочного нижнего предела цены связан с калькулированием по системе “абзорпшен-костинг”; расчет краткосрочного нижнего предела цены – с учетом и калькулированием по системе “директ-костинг”. Для установления адекватной цены требуется нечто среднее между этими методами.

В пользу “директ-костинга” говорит тот факт, что анализируя поведение переменных и постоянных расходов в зависимости от изменения объемов производства, можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и прибылью. Благодаря “директ-костингу” расширяются возможности учета, причем наблюдается процесс тесной интеграции учета, анализа и оперативного принятия управленческих решений. “Директ-костинг” является важным элементом маркетинга – системы управления предприятием в условиях рынка и свободной конкуренции.

В пользу “абзорпшен-костинга” говорит тот факт, что постоянная часть производственных расходов более тесно связана не со способностью содействовать производственному процессу в целом, а с выпуском конкретных единиц продукции, то есть запасы должны включать при их оценке компонент постоянных производственных затрат, необходимых для производства продукции. Нельзя выпускать продукцию без расходов на амортизацию, доставку материалов на рабочие места, услуг дворников и уборщиц, ремонта, налогов на имущество, отопления и освещения. Постоянную часть производственных расходов нужно относить на продукты, так как нам необходима приблизительная информация о ее себестоимости.

В рамках операционного анализа вполне реально использовать симбиоз данных методов калькулирования.

Пожалуй, главным достоинством операционного анализа является возможность простого и эффективного моделирования влияния на размер прибыли, получаемой предприятием, изменения сразу нескольких факторов:

- объема и структуры производства и реализации;

- состава и величины затрат;

- цен на продукты.

Такое моделирование и анализ (“что – если”, “what-if”) необходимы для выбора рациональных решений в управлении и планировании.

Операционный анализ, проведенный по основным продуктам, позволяет ответить на ключевые вопросы ведения бизнеса :

- какой продукт, либо направление бизнеса приносит наибольшую прибыль, а какие убыточны?

- производство каких продуктов расширять и финансировать, а производство каких продуктов сворачивать?

- каковы оптимальные цены на продукты?

- какие затраты наиболее значительны по каждому продукту?

- каким образом можно воздействовать на значимые статьи затрат?

Что представляет собой процесс операционного анализа?

Ниже представлена последовательность действий по проведению операционного анализа, которая не является жестко закрепленной, а лишь описывают логику анализа. Конкретный состав и объем работ зависят от специфики учетной политики, особенностей бухгалтерского и управленческого учета конкретного предприятия.

Схема 1. Операционный анализ по подразделениям предприятия

Схема 2. Операционный анализ по видам продукции/услуг

Основные показатели операционного анализа:

- маржинальная прибыль (сумма покрытия постоянных затрат);

- чистая прибыль;

- точка безубыточности (такое количество продукции, либо объем работ в денежном выражении, при котором выручка предприятия равна всем его затратам);

- запас/недостаток финансовой прочности (разница между выручкой на настоящий момент и точкой безубыточности);

- эффект операционного рычага (характеризует величину предпринимательского риска, или влияние структуры затрат на маржинальную прибыль предприятия).

Большое значение имеют связи и пропорции между затратами и объемом производства. Используя методы математической статистики, графические методы, можно определять формы зависимости затрат от объема производства или загрузки производственных мощностей, строить сметные уравнения, получать информацию о прибыльности или убыточности производства в зависимости от объема, рассчитывать критическую точку объема производства, прогнозировать поведение себестоимости или отдельных видов расходов в зависимости от факторов объема или мощности, то есть решать стратегические задачи управления предприятием.

Таким образом, система обеспечивает возможность быстро переориентировать производство в ответ на меняющиеся условия рынка.

Каковы результаты операционного анализа?

Анализируя основные показатели операционного анализа, можно экономически грамотно использовать ставки маржинальной прибыли , оптимизировать ассортимент выпускаемой продукции, принимать следующие решения:

- по установлению цен на уже производимую и новую продукцию, ориентируясь на цены конкурентов;

- по выбору и замене оборудования;

- по производству у себя, либо покупки на стороне того или иного полуфабриката;

- по целесообразности принятия дополнительного заказа;

- по поиску вариантов изменения производственной мощности предприятия и т.д.

Возвращаясь к возможности простого и эффективного моделирования влияния на размер прибыли изменения сразу нескольких факторов (объема выпуска, состава и величины затрат и др.), приведем следующий практический пример.

Ниже представлены таблицы с упрощенным вариантом расчетов различных альтернатив будущей рентабельности предприятия на основе базы исходных данных по промышленному предприятию за 12 месяцев. Предполагается, что структура производства и реализации продукции неизменна.

источник

Операционный анализ как метод оперативного управления финансами предприятия

Операционный анализ ( b reak-even analysis) — один из наиболее эффективных способов измерения и анализа затрат. Это элемент управления затратами предприятия, анализирующий влияние структуры затрат и выручки на рентабельность продукции, либо подразделений предприятия. Целью операционного анализа является нахождение наиболее выгодного сочетание переменных и постоянных издержек, цены и объема реализации. Ключевыми элементами операционного анализа являются валовая маржа, операционный и финансовый рычаг, порог рентабельности и запас прочности фирмы.

Операционный анализ — это анализ зависимостей финансовых результатов предприятия от издержек и объемов производства (реализации). Поэтому его называют также анализом «издержки — объем — прибыль». Этот вид анализа считается одним из наиболее эффективных средств планирования и управления предприятия.

Данный метод оперативного управления финансами предприятия является эффективной формой финансового планирования, потому что операционный анализ, проведенный по основным продуктам, позволяет ответить на ключевые вопросы ведения бизнеса:

— какой продукт, либо направление бизнеса приносит наибольшую прибыль, а какие убыточны?

— производство каких продуктов расширять и финансировать, а производство каких продуктов сворачивать?

— каковы оптимальные цены на продукты?

— какие затраты наиболее значительны по каждому продукту?

— каким образом можно воздействовать на значимые статьи затрат?

Показатели операционного анализа:

1. Коэффициент изменения валовых продаж служит целям количественной характеристики приращения объема продаж текущего периода по отношению к объему валовых продаж предыдущего периода.

2. Коэффициент валового дохода показывает, какую долю валовый доход занимает в выручке предприятия.

3. Коэффициент операционной прибыли показывает эффективность основной (операционной) деятельности предприятия вне связи с финансовыми операциями и нормами фискального регулирования, принятыми в стране.

4. Прибыльность продаж (коэффициент чистой прибыли) является итоговой характеристикой прибыльности основной деятельности предприятия за период времени.

Операционный анализ – неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия.

Сразу же возникает вопрос — Каковы результаты операционного анализа?

Анализируя основные показатели операционного анализа, можно экономически грамотно использовать ставки маржинальной прибыли, оптимизировать ассортимент выпускаемой продукции, принимать следующие решения: по установлению цен на уже производимую и новую продукцию, ориентируясь на цены конкурентов; по выбору и замене оборудования; по производству у себя, либо покупки на стороне того или иного полуфабриката; по целесообразности принятия дополнительного заказа; по поиску вариантов изменения производственной мощности предприятия и т.д.

Основные элементы операционного анализа.

Основными элементами операционного анализа являются расчет:

— расчет операционного рычага,

— расчет порога рентабельности.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли.

Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Желательно, чтобы маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

Показатель силы воздействия производственного рычага определяет, во сколько раз возрастает прибыль при 1 %-ом росте выручки от реализации продукции. Таким образом, зная данные о росте выручки от реализации продукции и силу воздействия производственного рычага, можно прямым способом определить рост прибыли при увеличение объема выпуска продукции. Чем больше доля постоянных затрат в структуре общих издержек, тем сильнее сила воздействия операционного рычага. Следует отметить, что сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации.

Точка безубыточности (порог рентабельности) характеризует достижение такого объема производства, при котором достигается окупаемость постоянных и переменных затрат; это можно определить также как объем выручки от реализации продукции, при которой величина валовой маржи равна общей сумме постоянных издержек. При такой реализации предприятие не несет убытков, но и не имеет прибыли.

Формула безубыточности (порог рентабельности) может иметь следующий вид:

Порог рентабельности = постоянные затраты : валовая маржа

Валовая маржа рассчитывается в относительном выражении к выручке. С помощью этого показателя определяется период окупаемости затрат. Чем меньше порог рентабельности, тем скорее окупаются затраты.

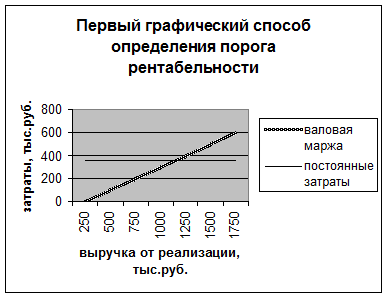

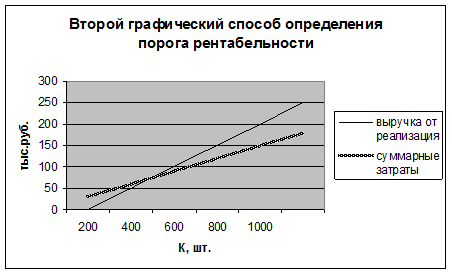

Рассмотрим графические способы определения порога рентабельности.

Способ № 1. Он основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации (рис.1)

Из рисунка видно, что при достижении выручки от реализации в 1000 тыс. рублей предприятие достигает окупаемости и постоянных и переменных затрат.

Способ № 2. Он базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности. Результатом будет пороговое значение физического объема производства (рис.2).

Запас финансовой прочности определяется как разница между выручкой от реализации продукции и порогом рентабельности. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств.

Запас финансовой прочности = выручка от реализации – порог рентабельности.

Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. Чем больше эта величина, тем более финансово-устойчивым является предприятие.

источник

С помощью финансового анализа оценивается эффективность деятельности предприятия. Для отслеживания зависимости финансовых результатов деятельности от издержек и объемов реализации используется операционный анализ.

Операционный анализ,отслеживающий зависимость финансовых результатов фирмы от объемов производства (реализации), является эффективным методом для оперативного и стратегического планирования. Задача операционного анализа — найти наиболее выгодное сочетание переменных и постоянных издержек, цены и объема реализации. Ключевыми элементами операционного анализа являются валовая маржа, операционный и финансовый рычаг, порог рентабельности и запас прочности фирмы.

Валовая маржа— это выручка от реализации товара (услуги) за вычетом переменных затрат. Максимизация валовой маржи — одна из главных целей, так как именно она является источником покрытия постоянных издержек и формирования прибыли.Коэффициентом валовой маржиназывается отношение валовой маржи к выручке от реализации.

Коэффициент маржинальной прибыли =

маржинальная прибыль / выручку от реализации

Порог рентабельности — это такая выручка (или объем реализации продукции в натуральном выражении), которая обеспечивает полное покрытие всех затрат (переменных и условно-постоянных) и имеет место нулевая прибыль.

Порог рентабельности рассчитывается как отношение суммы постоянных издержек к коэффициенту валовой маржи.

постоянные затраты / К. маржинальной прибыли

Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности фирмы.

Действие операционного рычагапроявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния постоянных и переменных издержек на формирование финансовых результатов деятельности фирмы при изменении объема производства (реализации).Сила воздействия операционного рычагарассчитывается как отношение валовой маржи к прибыли и показывает, сколько процентов изменения прибыли дает каждый процент изменения выручки. Сила действия операционного рычага максимальна при объеме продаж, близком к порогу рентабельности и уменьшается по мере удаления от порога рентабельности.

Сила воздействия операционного рычага = маржинальная прибыль / прибыль

В рамках осуществления операционного анализа существует возможность определить не только порог рентабельности всего предприятия, но и отдельного вида продукции или услуг. Именно способность каждого товара «отвечать» за финансовое состояние положена в основу формирования ассортиментной политики предприятия.

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Запас финансовой прочности — это разность между фактической (или планируемой) выручкой от реализации и порогом рентабельности.

Проведение операционного анализа требует не только широкого использования всех необходимых формул, но и умения на основе расчетов делать правильные выводы, а также разрабатывать возможные сценарии развития производства и просчитывать результаты, к которым они могут привести.

Операционный анализ – неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия.

Операционный анализ — один из наиболее эффективных способов измерения и анализа затрат. Это элемент управления затратами предприятия, анализирующий влияние структуры затрат и выручки на рентабельность продукции, либо подразделений предприятия. Он позволяет, путем моделирования, отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой продукции и объемом производства.

Операционный анализ, проведенный по основным продуктам, позволяет ответить на ключевые вопросы ведения бизнеса:

· какой продукт, либо направление бизнеса приносит наибольшую прибыль, а какие убыточны?

· производство, каких продуктов расширять и финансировать, а производство каких продуктов сворачивать?

· каковы оптимальные цены на продукты?

· какие затраты наиболее значительны по каждому продукту?

· каким образом можно воздействовать на значимые статьи затрат?

Анализируя основные показатели операционного анализа, можно экономически грамотно использовать ставки маржинальной прибыли, оптимизировать ассортимент выпускаемой продукции, принимать следующие решения:

· по установлению цен на уже производимую и новую продукцию, ориентируясь на цены конкурентов;

· по выбору и замене оборудования;

· по производству у себя, либо покупки на стороне того или иного полуфабриката;

· по целесообразности принятия дополнительного заказа;

· по поиску вариантов изменения производственной мощности предприятия и т.д.

источник

Операционный анализ, или анализ CVP (costs — value – profit — издержки — объем — прибыль), отслеживающий зависимость финансовых результатов организации от объемов производства (реализации), является эффективным методом для оперативного и стратегического планирования на уровне организации. Задача операционного анализа – найти наиболее выгодное сочетание переменных и постоянных издержек, цепы и объема реализации.

В ходе проведения операционного анализа в его стандартном варианте принимаются следующие допущения.

- 1. Используется классификация издержек по характеру их поведения при изменении объема реализации готовой продукции (услуг). Издержки подразделяются на постоянные и переменные.

- 2. Предполагается, что вся произведенная продукция (услуги) будет продана в течение планового периода времени.

- 3. В качестве критерия для анализа принимается прибыль до выплаты налогов, т.е. операционная, а не чистая прибыль.

Объектом анализа и планирования являются выручка и валовые издержки. Разница между выручкой и валовыми издержками рассматривается как конечный результат анализа. В рамках CVP-анализа этот результат измеряется операционной прибылью — прибылью до выплаты процентов и налогов (earnings before interests and taxes — EBIT).

Наличие операционной прибыли в конкретный период времени еще не означает, что организация будет иметь адекватный денежный поток, так его величина определяется состоянием оборотных средств и текущих задолженностей организации. Но если организация в течение ряда периодов не в состоянии генерировать операционную прибыль, то ожидать положительного денежного потока не приходится. Наличие операционной прибыли является необходимым, но не достаточным условием способности организации генерировать деньги.

Для целей операционного анализа используется так называемый формат отчета о прибыли на основе маржинального дохода. Маржинальный доход (marginal revenue — МК) — это выручка от реализации товара (услуги) за вычетом переменных затрат. Максимизация валовой маржи — одна из главных целей менеджмента, так как именно она является источником покрытия постоянных издержек и формирования прибыли.

Помимо маржинального дохода ключевыми элементами операционного анализа являются точка безубыточности (порог рентабельности), запас финансовой прочности организации, операционный рычаг.

Рассмотрим эти понятия более подробно.

Точка безубыточности (break-even point) определяется как:

- • объем реализации, при котором выручка равна суммарным издержкам;

- • объем реализации, при котором маржинальный доход равен постоянным издержкам.

Как только достигнута точка безубыточности, каждая дополнительно проданная единица продукции (оказанная единица услуги) приносит дополнительную прибыль, равную вложенному доходу на единицу продукции (услуги).

Для расчета точки безубыточности используются простые соотношения, основанные на балансе выручки:

Выручка = Переменные издержки + Постоянные издержки + Прибыль.

Более общая схема рассуждения имеет следующий вид. Пусть р — цена единицы услуги (продукции), a Q — объем производства за некоторый промежуток времени. Запишем основное уравнение модели, символизирующее тот факт, что прибыль до выплаты налогов NI определяется суммарной выручкой за вычетом всех постоянных и переменных издержек

ΕΒΙΤ = pQ – vQ – FC,

где v — величина переменных издержек на единицу продукции; FC — общая сумма постоянных издержек за период времени.

Точка безубыточности (ВЕР) по определению соответствует условию EBIT = 0, откуда

Таким образом, для того чтобы рассчитать точку безубыточности, необходимо величину постоянных издержек разделить на разницу между ценой оказания услуг (продажи продукции) и величиной переменных издержек на единицу услуг (продукции). Эта разница носит название единичного вложенного дохода (unit contribution margin).

Если задача заключается в определении целевого объема реализации Qt, т.е. такого значения объема реализации, которое соответствует заданному значению операционной прибыли EBITt, то используем аналогичное соотношение:

ЕВITt = pQt – vQt – FC,

Таким образом, определение точки безубыточности позволяет организации обосновать цены и объем реализации с точки зрения безубыточного функционирования, а также определить цену и объем реализации на таком уровне, который обеспечит целевой объем прибыли.

Важной характеристикой успешной работы организации является величина запаса финансовой прочности (safety margin), которая определяется в виде разности между запланированной выручкой от реализации и точкой безубыточности. Чем выше этот показатель, тем безопаснее себя чувствует организация перед угрозой негативных изменений (уменьшении выручки или увеличения издержек).

Действие операционного рычага (operating leverage) проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение операционной прибыли. Этот эффект обусловлен различной степенью влияния постоянных и переменных издержек на формирование финансовых результатов деятельности организации при изменении объема производства (реализации).

Сила воздействия операционного рычага (degree of operating leverage — DOL) рассчитывается как отношение маржинального дохода к операционной прибыли и показывает, сколько процентов изменения прибыли дает каждый процент изменения выручки:

Сила действия операционного рычага максимальна при объеме продаж, близком к порогу рентабельности, и уменьшается по мере удаления от порога рентабельности. Операционный рычаг действует с одинаковой силой и в том, и другом направлении: и при увеличении, и при снижении объемов реализации. Поэтому чем больше сила воздействия операционного рычага, тем выше риск, связанный с данной организацией.

В конечном итоге операционный анализ позволяет:

- • прогнозировать себестоимость продукции и финансовый результат от ее реализации;

- • определить критические уровни объема продаж, переменных затрат на единицу продукции, постоянных затрат, цены при заданной величине соответствующих факторов;

- • установить зону безопасности (запас финансовой прочности);

- • оценить эффективность производства отдельных видов товаров (услуг);

- • обосновать оптимальные варианты управленческих решений, касающихся изменения производственной мощности, ассортимента, ценовой политики в целях минимизации затрат и увеличения прибыли.

источник

Зачастую перед руководством предприятия возникают следующие вопросы:

- На какие наиболее значимые статьи в структуре затрат предприятия можно воздействовать с целью их снижения?

- Какова рентабельность каждого подразделения предприятия с учетом распределения общехозяйственных расходов (либо без распределения)?

- Каким может быть минимальный объем производства (продаж), соответствующий точке безубыточности?

- Как повлияет изменение объема и структуры производства (продаж) на удельные постоянные затраты, на налоговые платежи и различные другие показатели деятельности организации?

- Какова рентабельность каждого вида продукции (работ, услуг), а также его полная себестоимость, которую можно использовать при ценообразовании?

- Каков запас (недостаток) финансовой прочности компании?

На большинство этих вопросов представляется возможным ответить, используя на предприятии методы анализа и управления затратами предприятия.

Операционный анализ – это элемент управления затратами предприятия, анализирующий влияние структуры затрат и выручки на рентабельность продукции, либо подразделений предприятия. Он позволяет, путем моделирования, отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой продукции и объемом производства. Распространены и другие названия операционного анализа: анализ безубыточности, CVP-анализ (costs, value, profit – анализ «затраты-объем-прибыль»).

Зачем операционный анализ нужен предприятию?

Если коротко то, управление затратами включает в себя:

- мониторинг динамики и структуры издержек предприятия;

- понимание факторов и закономерностей их изменения;

- выявление возможностей для экономии средств;

- принятие мер для улучшения структуры издержек предприятия на основе их анализа.

Процесс управления затратами состоит из двух этапов:

1. Измерение и анализ затрат (правильное измерение затрат важно для понимания оценки эффективности вашей деятельности)

2. Контроль и снижение затрат (при понимании взаимосвязи между затратами предприятия и его эффективностью можно установить контроль над затратами в целях максимальной эффективности)

В виде схемы технологию операционного анализа можно представить следующим образом:

Операционный анализ является одним из наиболее эффективных способов осуществления первого этапа – измерения и анализа затрат. Что он дает менеджерам? Это один из инструментов управления ценой. Есть несколько «минимально возможных» цен. Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы производство и сбыт товара были безубыточными (равен полной себестоимости изделий); краткосрочный нижний предел цены ориентирован на цену, покрывающую лишь переменные затраты (равен себестоимости лишь в части переменных затрат).

Между этими ценами – целый спектр вариантов, и искусство менеджера состоит в том, чтобы установить адекватную цену на изделие. Помимо информации о величине затрат, связанных непосредственно с производством того или иного изделия, менеджерам предприятия нужно иметь сведения о возможных пределах снижения цен в зависимости от влияния различных рыночных факторов.

Как можно оптимизировать производственную программу предприятия с точки зрения издержек, с целью приведения их структуры к оптимальной для конкретного вида производства и стратегии предприятия? Для ответа на этот вопрос требуется применение наиболее эффективного метода калькулирования затрат, исходя из поставленных целей. Существует множество методов калькулирования в зависимости от какого-либо критерия.

По критерию отнесения затрат на продукт, либо на период существует 2 метода калькулирования себестоимости:

«Absorption costing» – метод калькулирования себестоимости продукции с распределением всех затрат между реализованной продукцией и остатками продукции на складе.

«Direct-costing» («Variable costing») – метод калькулирования себестоимости продукции, при котором все затраты разделяются на постоянные и переменные, и постоянные затраты полностью относятся на реализованную продукцию.

Понятие «Direct-costing» (Variable costing), введенное в 1936 году американцем Д. Харрисом и буквально означающее «учет прямых затрат», в некотором смысле условно. На первых этапах практического применения этой системы в себестоимость включали действительно только прямые расходы, общая сумма которых совпадала с суммой переменных расходов, а все виды косвенных расходов списывали непосредственно на финансовые результаты. В настоящее время «директ-костинг» предусматривает учет себестоимости не только в части прямых переменных, но и в части косвенных переменных затрат (поэтому термин «variable costing» более точно отражает суть метода). При анализе информации, полученной на основе системы «Direct-costing», условно принимается, что объем производства равен объему продаж.

Основное отличие этих методов заключается в порядке распределения постоянных расходов между калькуляционными периодами. Расчет долгосрочного нижнего предела цены связан с калькулированием по системе «Absorption costing»; расчет краткосрочного нижнего предела цены – с учетом и калькулированием по системе «Direct-costing». Для установления адекватной цены требуется нечто среднее между этими методами.

В пользу «Direct-costing» говорит тот факт, что анализируя поведение переменных и постоянных расходов в зависимости от изменения объемов производства, можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и прибылью. Благодаря «Direct-costing» расширяются возможности учета, причем наблюдается процесс тесной интеграции учета, анализа и оперативного принятия управленческих решений.

«Direct-costing» является важным элементом маркетинга – системы управления предприятием в условиях рынка и свободной конкуренции. В пользу «Absorption costing» говорит тот факт, что постоянная часть производственных расходов более тесно связана не со способностью содействовать производственному процессу в целом, а с выпуском конкретных единиц продукции, то есть запасы должны включать при их оценке компонент постоянных производственных затрат, необходимых для производства продукции. Нельзя выпускать продукцию без расходов на амортизацию, доставку материалов на рабочие места, услуг дворников и уборщиц, ремонта, налогов на имущество, отопления и освещения. Постоянную часть производственных расходов нужно относить на продукты, так как нам необходима приблизительная информация о ее себестоимости.

Главным достоинством операционного анализа является возможность простого и эффективного моделирования влияния на размер прибыли, получаемой предприятием, изменения сразу нескольких факторов: объема и структуры производства и реализации; состава и величины затрат; цен на продукты.

Такое моделирование и анализ («что-если», «what-if») совершенно необходимы для выбора рациональных решений в управлении и планировании. Операционный анализ, проведенный по основным продуктам, позволяет ответить на ключевые вопросы ведения бизнеса:

- какой продукт, либо направление бизнеса приносит наибольшую прибыль, а какие убыточны?

- производство каких продуктов расширять и финансировать, а производство каких продуктов сворачивать?

- каковы оптимальные цены на продукты в соответствии с целевой установкой предприятия? какие затраты наиболее значительны по каждому продукту?

- Какова рентабельность каждого вида продукции/услуг, а также его полная себестоимость, которую можно использовать при ценообразовании?

- каким образом можно воздействовать на значимые статьи затрат?

Перечислим основные показатели операционного анализа:

- маржинальная прибыль (сумма покрытия постоянных затрат);

- чистая прибыль;

- точка безубыточности (такое количество продукции, либо объем работ в денежном выражении, при котором выручка предприятия равна всем его затратам);

- запас (недостаток) финансовой прочности (разница между выручкой на настоящий момент и точкой безубыточности);

- эффект операционного рычага (характеризует величину предпринимательского риска, или влияние структуры затрат на маржинальную прибыль предприятия).

Каковы результаты операционного анализа? Анализируя основные показатели операционного анализа, можно экономически грамотно использовать ставки маржинальной прибыли, оптимизировать ассортимент выпускаемой продукции, принимать следующие решения: по установлению цен на уже производимую и новую продукцию, ориентируясь на цены конкурентов; по выбору и замене оборудования; по производству у себя, либо покупки на стороне того или иного полуфабриката; по целесообразности принятия дополнительного заказа; по поиску вариантов изменения производственной мощности предприятия и т.д.

Какие могут возникнуть сложности? Наряду со всеми преимуществами, на этапе анализа могут возникать и сложности:

- недостаточная аналитика счетов бухгалтерского учета, в результате чего большая часть затрат оказывается косвенной;

- наличие бухгалтерских данных в части себестоимости в требуемом виде только за небольшое количество отчетных периодов, в результате чего статистическая выборка для деления затрат на постоянную и переменную составляющие будет не репрезентативной;

- сложность определения выручки конкретного подразделения (пример: все участки строительной организации работают на одном объекте, выручка от которого в бухгалтерии не делится по участкам);

- другие проблемы, связанные с отсутствием постановки на предприятии управленческого учета и системы управления по ЦФО (центры финансовой ответственности).

Каковы преимущества эффективного управления затратами? производство конкурентоспособной продукции за счет более низких издержек и, следовательно, цен; наличие качественной и реальной информации о себестоимости отдельных видов продукции и их позиции на рынке по сравнению с продуктами других производителей; возможность использования гибкого ценообразования; предоставление объективных данных для составления бюджета предприятия; возможность оценки деятельности каждого подразделения с финансовой точки зрения; принятие обоснованных и эффективных управленческих решений.

Подводя итоги, отметим что, операционный анализ это огромное поле для качественно иного подхода к принятию решений по ценообразованию и управлению затратами, который нужно иметь в арсенале инструментов управления.

источник