Данный пример проведения ABC-анализа ассортимента является универсальным в применении, продемонстрирует быстрый способ составления рейтинга и включает пошаговую инструкцию и подробные рекомендации для правильных выводов к проведенному ABC анализу.

Данный пример можно использовать для проведения:

- АВС-анализа товаров отдельного бренда или всего ассортимента компании

- АВС-анализа запасов компании

- АВС-анализа сырья и любых закупаемых материалов

- АВС-анализа клиентов или групп потребителей

- АВС-анализа поставщиков

- АВС-анализа эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализа бюджета, инвестиций или любых затрат

Совершенствуйте свои знания в области маркетинга! Воспользуйтесь нашей подробной теоретической статьей об основах АВС анализа.

Первым шагом в проведении ABC — анализа просто перечислите все анализируемые позиции.

В зависимости от вида АВС-анализа это может быть: список ассортимента, список сырья, список клиентов или потребительских групп, список персонала, список статей бюджета.

Определите показатель, по которому Вы хотите отсортировать позиции.

В зависимости от вида АВС-анализа это может быть: объем продаж или прибыли, стоимость закупки сырья, затраты на человека или прибыль/ продажи с подразделения, уровень инвестиций.

Отсортируйте все позиции по убыванию продаж/ прибыли

Данное действие выражается в делении суммы отдельной позиции на общую сумму продаж.

Совокупный % считается накопительно, начиная с верхних строк таблицы

Выделите группы согласно АВС методу по каждой позиции на основе столбца «Накопительный вклад».

- Все позиции от начала таблицы до границы 80% — категория А

- Все позиции от границы 80% до границы 95% — категория В

- Все позиции от границы 95% до границы 100% — категория C

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

источник

Одним из ключевых методов менеджмента и логистики является ABC-анализ. С его помощью можно классифицировать ресурсы предприятия, товары, клиентов и т.д. по степени важности. При этом по уровню важности каждой вышеперечисленной единице присваивается одна из трех категорий: A, B или C. Программа Excel имеет в своем багаже инструменты, которые позволяют облегчить проведение такого рода анализа. Давайте разберемся, как ими пользоваться, и что же собой представляет ABC-анализ.

ABC-анализ является своего рода усовершенствованным и приспособленным к современным условиям вариантом принципа Парето. Согласно методике его проведения, все элементы анализа разбиваются на три категории по степени важности:

- Категория A – элементы, имеющие в совокупности более 80% удельного веса;

- Категория B – элементы, совокупность которых составляет от 5% до 15% удельного веса;

- Категория C – оставшиеся элементы, общая совокупность которых составляет 5% и менее удельного веса.

Отдельные компании применяют более продвинутые методики и разбивают элементы не на 3, а на 4 или 5 групп, но мы будем опираться на классическую схему ABC-анализа.

В Экселе ABC-анализ выполняется при помощи сортировки. Все элементы отсортировываются от большего к меньшему. Затем подсчитывается накопительный удельный вес каждого элемента, на основании чего ему присваивается определенная категория. Давайте на конкретном примере выясним, как указанная методика применяется на практике.

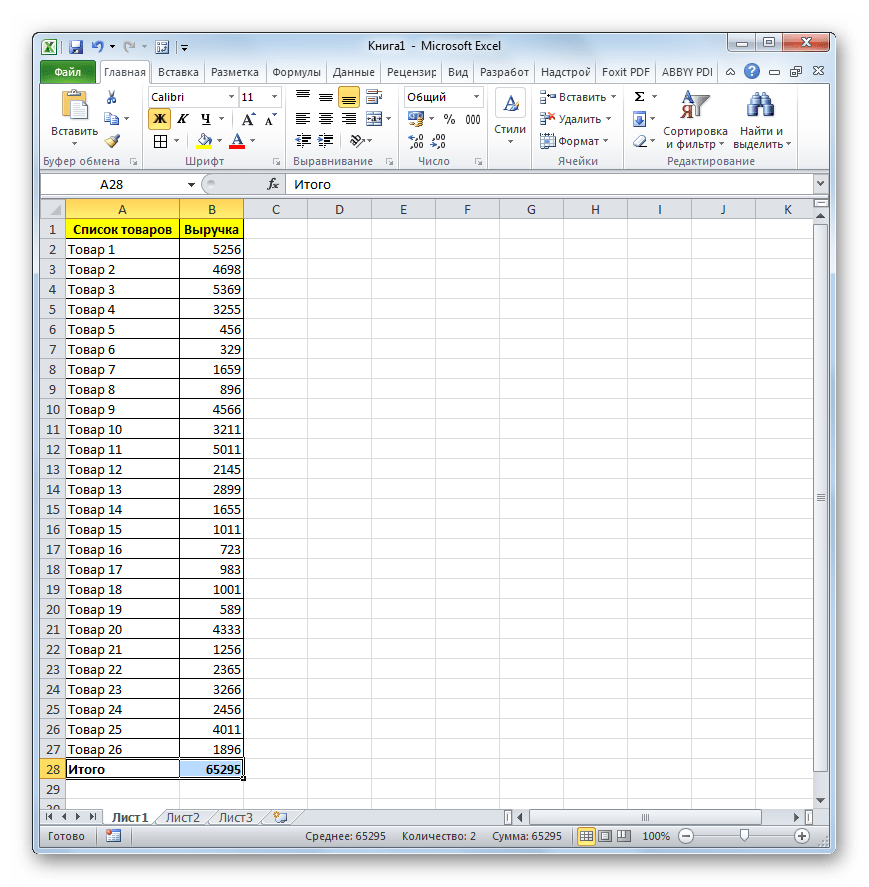

У нас имеется таблица с перечнем товаров, которые предприятие реализует, и соответствующим количеством выручки от их продажи за определенный период времени. Внизу таблицы подбит итог выручки в целом по всем наименованиям товаров. Стоит задача, используя ABC-анализ, разбить эти товары на группы по их важности для предприятия.

- Выделяем таблицу с данными курсором, зажав левую кнопку мышки, исключая шапку и итоговую строку. Переходим во вкладку «Данные». Производим щелчок по кнопке «Сортировка», расположенной в блоке инструментов «Сортировка и фильтр» на ленте.

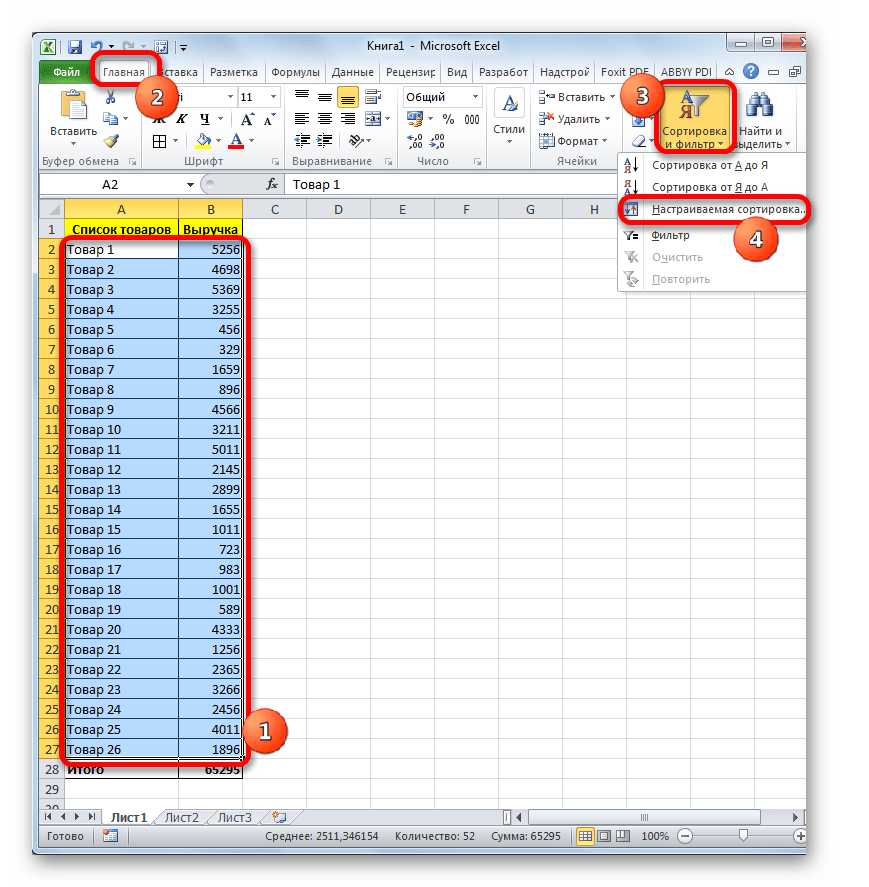

Можно также поступить по-другому. Выделяем указанный выше диапазон таблицы, затем перемещаемся во вкладку «Главная» и выполняем щелчок по кнопке «Сортировка и фильтр», расположенной в блоке инструментов «Редактирование» на ленте. Активируется список, в котором выбираем в нем позицию «Настраиваемая сортировка».

При применении любого из вышеуказанных действий запускается окно настройки сортировки. Смотрим, чтобы около параметра «Мои данные содержат заголовки» была установлена галочка. В случае её отсутствия, устанавливаем.

В поле «Столбец» указываем наименование той колонки, в которой содержатся данные по выручке.

В поле «Сортировка» нужно указать, по какому конкретному критерию будет выполняться сортировка. Оставляем предустановленные настройки – «Значения».

В поле «Порядок» выставляем позицию «По убыванию».

После произведения указанных настроек нажимаем на кнопку «OK» в нижней части окна.

После выполнения указанного действия все элементы были отсортированы по выручке от большего к меньшему.

Теперь нам следует рассчитать удельный вес каждого из элементов для общего итога. Создаем для этих целей дополнительный столбец, который так и назовем «Удельный вес». В первой ячейке данной колонки ставим знак «=», после чего указываем ссылку на ячейку, в которой находится сумма выручки от реализации соответствующего товара. Далее устанавливаем знак деления («/»). После этого указываем координаты ячейки, в которой содержится итоговая сумма реализации товаров по всему предприятию.

Учитывая тот факт, что указанную формулу мы будем копировать в другие ячейки столбца «Удельный вес» посредством маркера заполнения, то адрес ссылки на элемент, содержащий итоговую величину выручки по предприятию, нам нужно зафиксировать. Для этого делаем ссылку абсолютной. Выделяем координаты указанной ячейки в формуле и жмем на клавишу F4. Перед координатами, как мы видим, появился знак доллара, что свидетельствует о том, что ссылка стала абсолютной. При этом нужно учесть, что ссылка на величину выручки первого в списке товара (Товар 3) должна оставаться относительной.

Затем, чтобы произвести вычисления, жмем на кнопку Enter.

Как видим, удельный вес выручки от первого товара, указанного в списке, отобразился в целевой ячейке. Чтобы произвести копирование формулы в диапазон ниже, ставим курсор в правый нижний угол ячейки. Происходит его трансформация в маркер заполнения, имеющий вид небольшого крестика. Жмем левую кнопку мыши и перетягиваем маркер заполнения вниз до конца колонки.

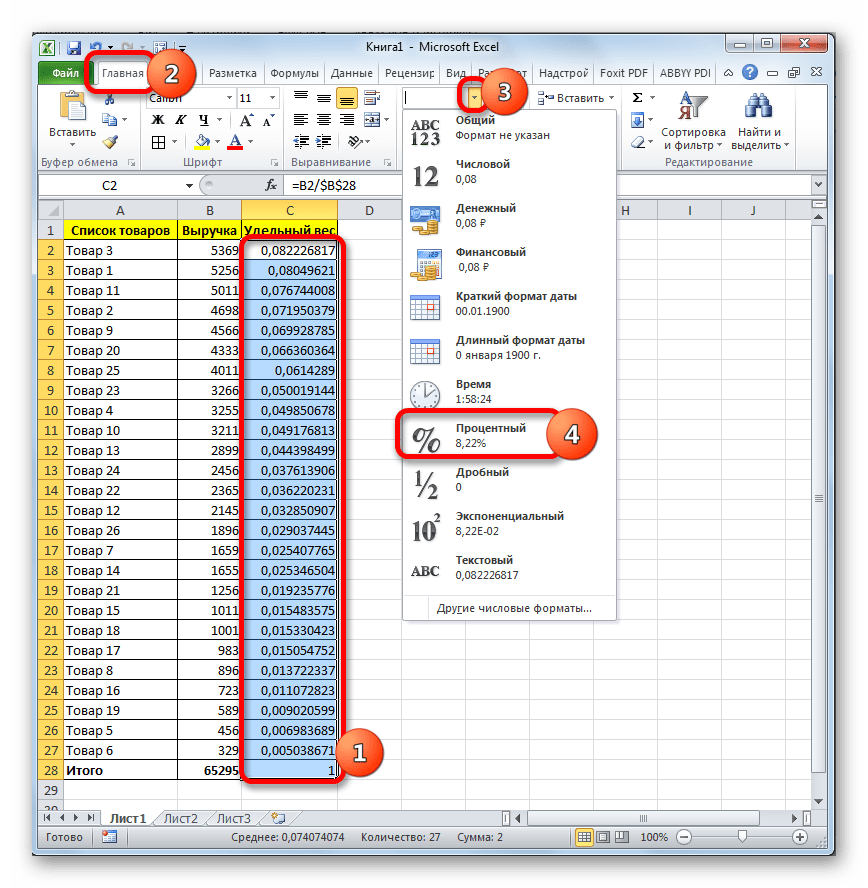

Как видим, весь столбец заполнен данными, характеризующими удельный вес выручки от реализации каждого товара. Но величина удельного веса отображается в числовом формате, а нам нужно трансформировать его в процентный. Для этого выделяем содержимое столбца «Удельный вес». Затем перемещаемся во вкладку «Главная». На ленте в группе настроек «Число» имеется поле отображающее формат данных. По умолчанию, если вы не производили дополнительных манипуляций, там должен быть установлен формат «Общий». Щелкаем по пиктограмме в виде треугольника, расположенной справа от этого поля. В открывшемся списке форматов выбираем позицию «Процентный».

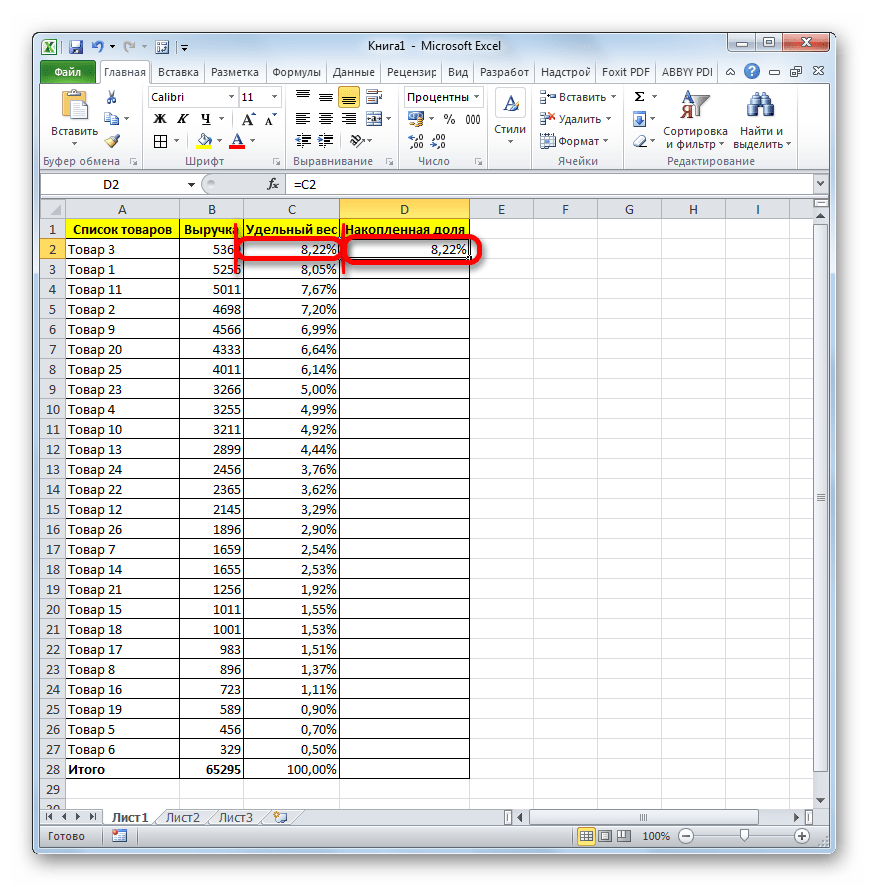

Как видим, все значения столбца были преобразованы в процентные величины. Как и положено, в строке «Итого» указано 100%. Удельный вес товаров ожидаемо располагается в столбце от большего к меньшему.

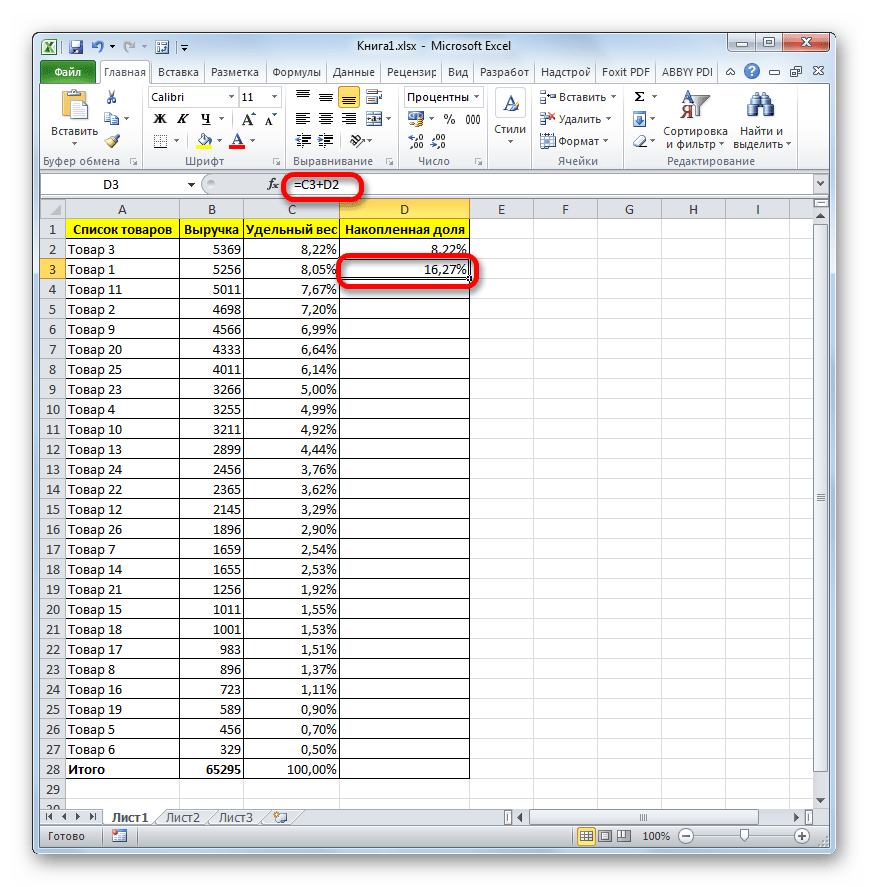

Теперь нам следует создать столбец, в котором бы отображалась накопленная доля с нарастающим итогом. То есть, в каждой строке к индивидуальному удельному весу конкретного товара будет прибавляться удельный вес всех тех товаров, которые расположены в перечне выше. Для первого товара в списке (Товар 3) индивидуальный удельный вес и накопленная доля будут равными, а вот у всех последующих к индивидуальному показателю нужно будет прибавить накопленную долю предыдущего элемента списка.

Итак, в первой строке переносим в столбец «Накопленная доля» показатель из колонки «Удельный вес».

Далее устанавливаем курсор во вторую ячейку столбца «Накопленная доля». Тут нам придется применить формулу. Ставим знак «равно» и складываем содержимое ячейки «Удельный вес» этой же строки и содержимое ячейки «Накопленная доля» из строки выше. Все ссылки оставляем относительными, то есть, не производим с ними никаких манипуляций. После этого выполняем щелчок по кнопке Enter для вывода итогового результата.

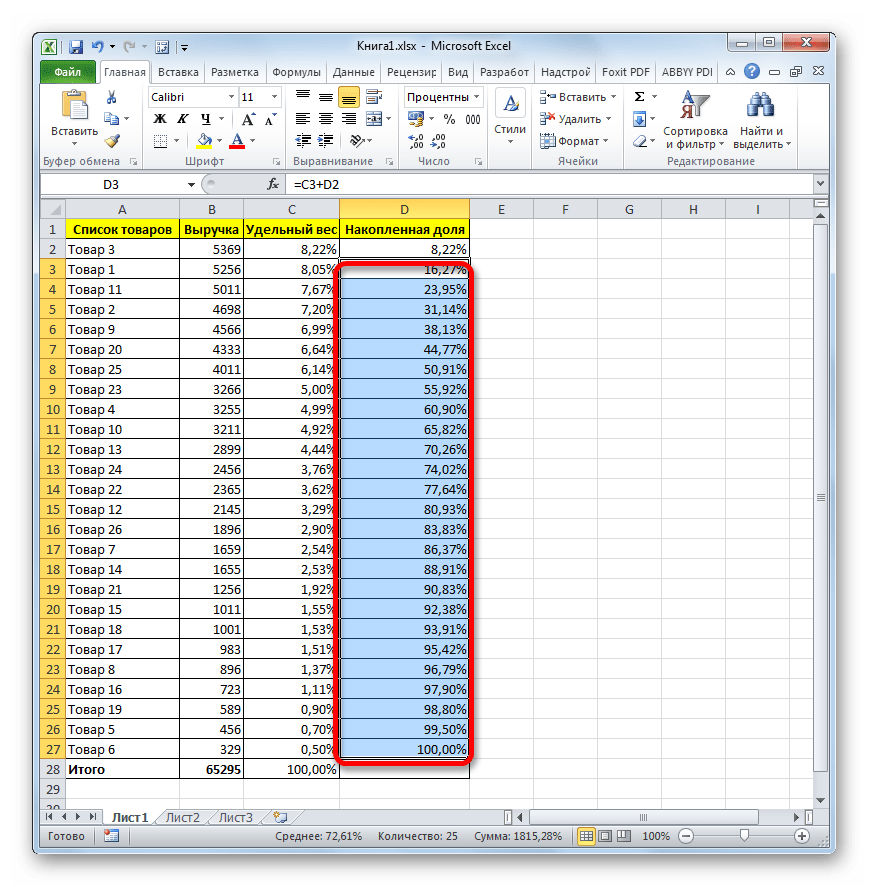

Теперь нужно скопировать данную формулу в ячейки данного столбца, которые размещены ниже. Для этого применяем маркер заполнения, к которому мы уже прибегали при копировании формулы в столбце «Удельный вес». При этом, строку «Итого» захватывать не нужно, так как накопленный результат в 100% будет отображаться на последнем товаре из списка. Как видим, все элементы нашего столбца после этого были заполнены.

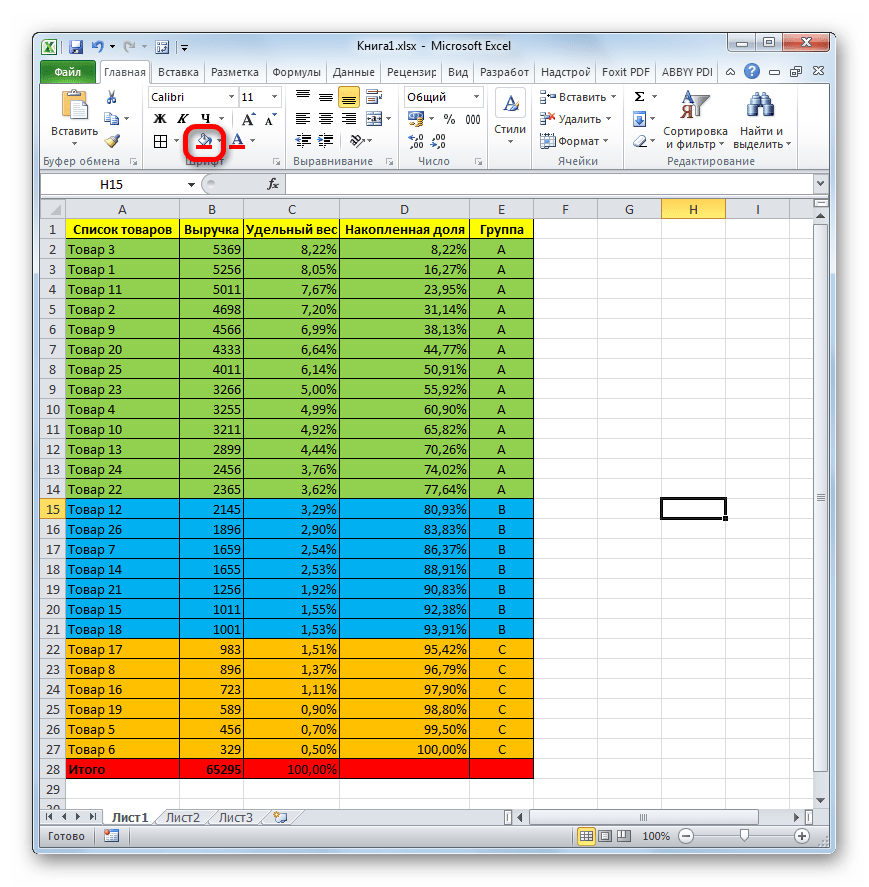

- A – до 80%;

- B – следующие 15%;

- С – оставшиеся 5%.

Таким образом, всем товарам, накопленная доля удельного веса которых входит в границу до 80%, присваиваем категорию A. Товарам с накопленным удельным весом от 80% до 95% присваиваем категорию B. Оставшейся группе товаров со значением более 95% накопленного удельного веса присваиваем категорию C.

Таким образом, мы разбили элементы на группы по уровню важности, используя при этом ABC-анализ. При использовании некоторых других методик, о чем говорилось уже выше, применяют разбиение на большее количество групп, но сам принцип разбиения при этом остается практически неизменным.

Безусловно, применение сортировки – это наиболее распространенный способ проведения ABC-анализа в Экселе. Но в некоторых случаях требуется провести данный анализ без перестановки строк местами в исходной таблице. В этом случае на помощь придет сложная формула. Для примера будем использовать ту же исходную таблицу, что и в первом случае.

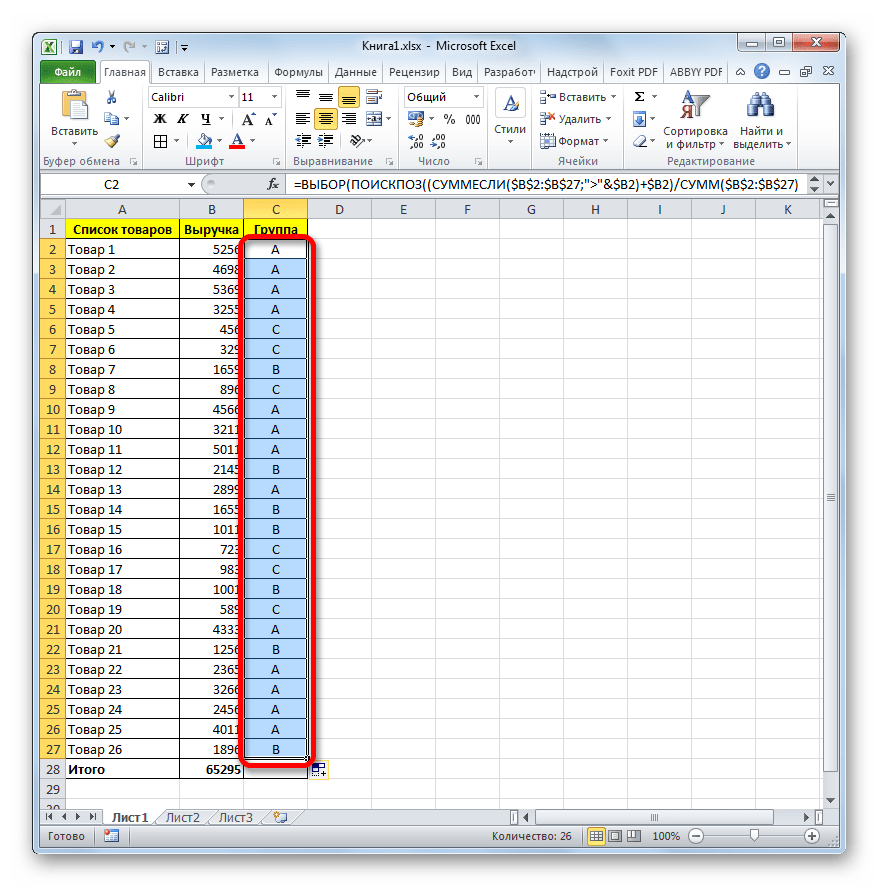

- Добавляем к исходной таблице, содержащей наименование товаров и выручку от продажи каждого из них, колонку «Группа». Как видим, в данном случае мы можем не добавлять столбцы с расчетом индивидуальных и накопительных долей.

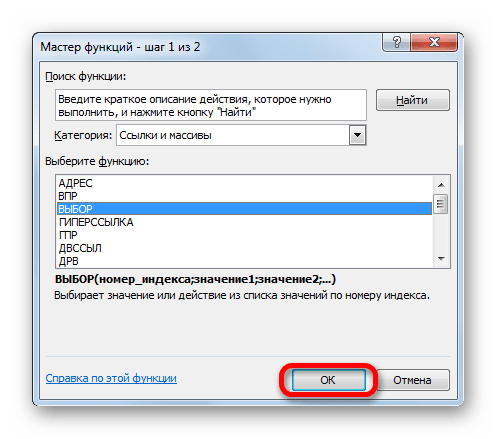

Производим выделение первой ячейки в столбце «Группа», после чего выполняем щелчок по кнопке «Вставить функцию», расположенной возле строки формул.

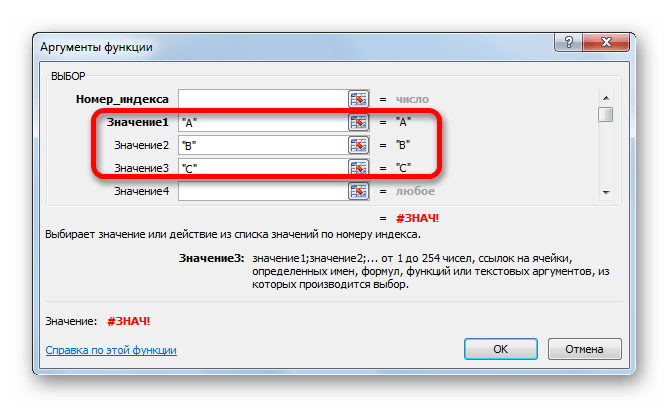

Производится активация Мастера функций. Перемещаемся в категорию «Ссылки и массивы». Выбираем функцию «ВЫБОР». Делаем щелчок по кнопке «OK».

Активируется окно аргументов функции ВЫБОР. Синтаксис её представлен следующим образом:

Задачей данной функции является вывод одного из указанных значений, в зависимости от номера индекса. Количество значений может достигать 254, но нам понадобится всего три наименования, которые соответствуют категориям ABC-анализа: A, B, С. Можем сразу вводить в поле «Значение1» символ «A», в поле «Значение2» — «B», в поле «Значение3» — «C».

А вот с аргументом «Номер индекса» придется основательно повозиться, встроив в него несколько дополнительных операторов. Устанавливаем курсор в поле «Номер индекса». Далее жмем по пиктограмме, имеющей вид треугольника, слева от кнопки «Вставить функцию». Открывается список недавно используемых операторов. Нам нужна функция ПОИСКПОЗ. Так как в списке её нет, то жмем по надписи «Другие функции…».

Снова производится запуск окна Мастера функций. Опять переходим в категорию «Ссылки и массивы». Находим там позицию «ПОИСКПОЗ», выделяем её и делаем щелчок по кнопке «OK».

Открывается окно аргументов оператора ПОИСКПОЗ. Синтаксис его имеет следующий вид:

Предназначение данной функции – это определение номера позиции указанного элемента. То есть, как раз то, что нам нужно для поля «Номер индекса» функции ВЫБОР.

В поле «Просматриваемый массив» сразу можно задать следующее выражение:

Оно должно быть именно в фигурных скобках, как формула массива. Не трудно догадаться, что эти числа (; 0,8; 0,95) обозначают границы накопленной доли между группами.

Поле «Тип сопоставления» не обязательное и в данном случае мы его заполнять не будем.

В поле «Искомое значение» устанавливаем курсор. Далее снова через описанную выше пиктограмму в виде треугольника перемещаемся в Мастер функций.

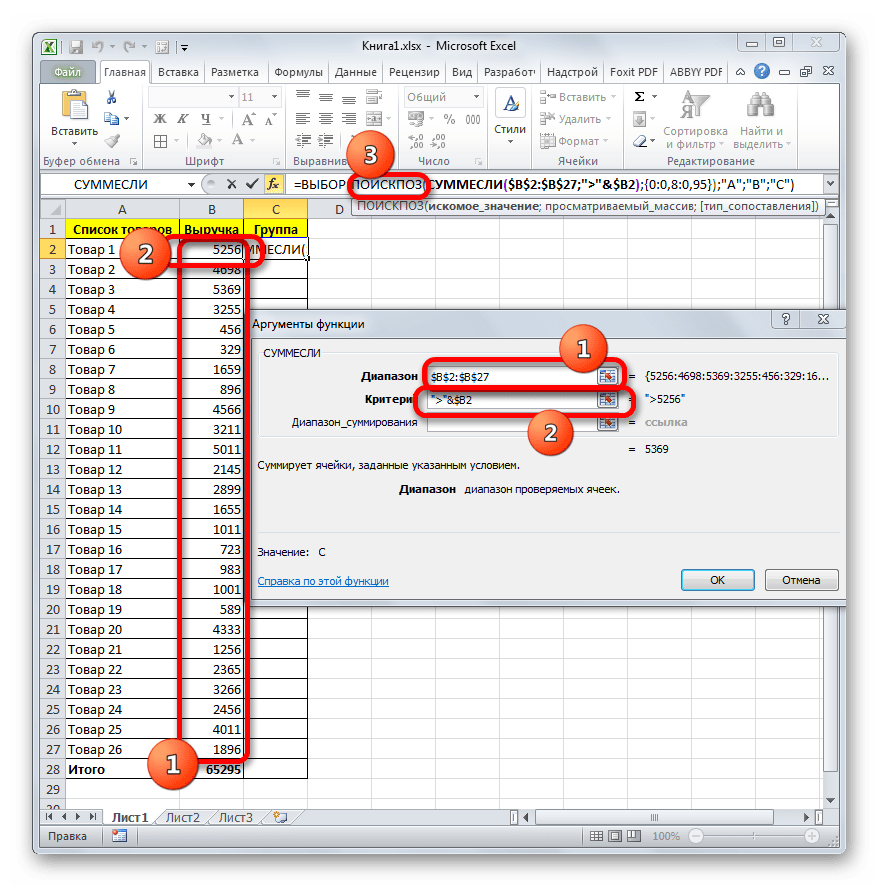

На этот раз в Мастере функций производим перемещение в категорию «Математические». Выбираем наименование «СУММЕСЛИ» и жмем на кнопку «OK».

Запускается окно аргументов функции СУММЕСЛИ. Указанный оператор суммирует ячейки, отвечающие определенному условию. Его синтаксис такой:

В поле «Диапазон» вводим адрес колонки «Выручка». Для этих целей устанавливаем курсор в поле, а затем, произведя зажим левой кнопки мыши, выделяем все ячейки соответствующего столбца, исключая значение «Итого». Как видим, адрес тут же отобразился в поле. Кроме того, нам нужно сделать данную ссылку абсолютной. Для этого производим её выделение и жмем на клавишу F4. Адрес выделился знаками доллара.

В поле «Критерий» нам нужно задать условие. Вписываем следующее выражение:

Затем сразу же после него заносим адрес первой ячейки столбца «Выручка». Делаем координаты по горизонтали в данном адресе абсолютными, дописав перед буквой знак доллара с клавиатуры. Координаты по вертикали оставляем относительными, то есть, перед цифрой никакого знака быть не должно.

После этого не жмем на кнопку «OK», а кликаем по наименованию функции ПОИСКПОЗ в строке формул.

Затем мы возвращаемся в окно аргументов функции ПОИСКПОЗ. Как видим, в поле «Искомое значение» появились данные заданные оператором СУММЕСЛИ. Но это ещё не все. Переходим в это поле и уже к имеющимся данным добавляем знак «+» без кавычек. Затем вносим адрес первой ячейки столбца «Выручка». И опять делаем координаты по горизонтали данной ссылки абсолютными, а по вертикали оставляем относительными.

Далее берем все содержимое поля «Искомое значение» в скобки, после чего ставим знак деления («/»). После этого снова через пиктограмму треугольника переходим к окну выбора функций.

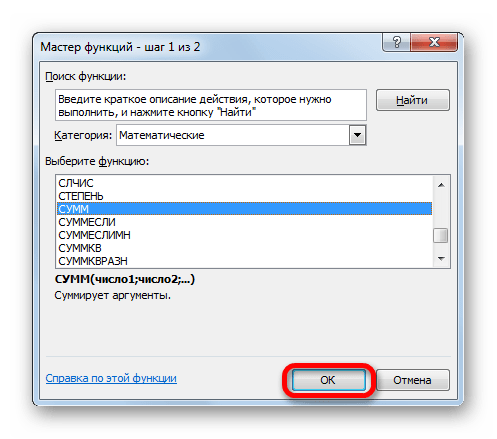

Как и в прошлый раз в запустившемся Мастере функций ищем нужный оператор в категории «Математические». На этот раз искомая функция называется «СУММ». Выделяем её и жмем на кнопку «OK».

Открывается окно аргументов оператора СУММ. Его главное предназначение – это суммирование данных в ячейках. Синтаксис этого оператора довольно прост:

Для наших целей понадобится только поле «Число1». Вводим в него координаты диапазона столбца «Выручка», исключая ячейку, которая содержит итоги. Подобную операцию мы уже проводили в поле «Диапазон» функции СУММЕСЛИ. Как и в тот раз, координаты диапазона делаем абсолютные, выделив их, и нажав на клавишу F4.

После этого жмем по клавише «OK» внизу окна.

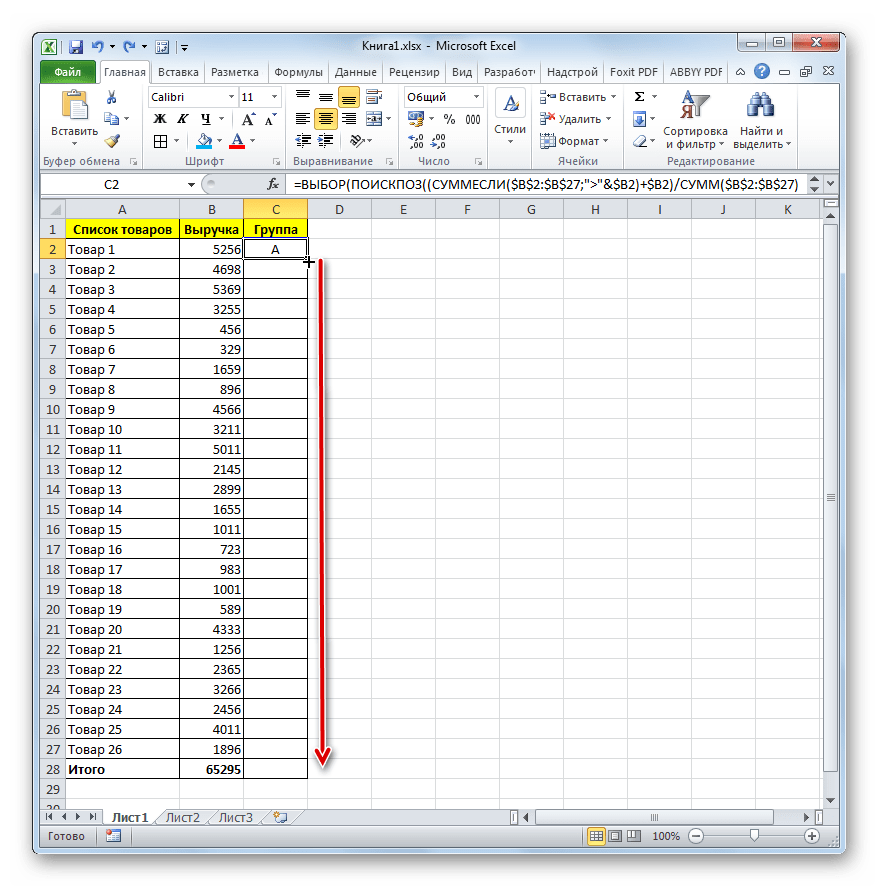

Как видим, комплекс введенных функций произвел вычисление и выдал результат в первую ячейку столбца «Группа». Первому товару была присвоена группа «A». Полная формула, примененная нами для данного вычисления, выглядит следующим образом:

Но, конечно, в каждом конкретном случае координаты в данной формуле будут отличаться. Поэтому её нельзя считать универсальной. Но, используя то руководство, которое было приведено выше, можно вставить координаты любой таблицы и с успехом применять данный способ в любой ситуации.

Как видим, результаты, полученные при помощи варианта с применением сложной формулы, ничуть не отличаются от тех результатов, которые мы проводили путем сортировки. Всем товарам присвоены те же самые категории, только при этом строки не изменили своего начального положения.

Программа Excel способна значительно облегчить проведение ABC-анализа для пользователя. Это достигается использованием такого инструмента, как сортировка. После этого производится подсчет индивидуального удельного веса, накопленной доли и, собственно, разбиение на группы. В тех случаях, когда изменение первоначального положения строк в таблице не допускается, можно применить метод с использованием сложной формулы.

Отблагодарите автора, поделитесь статьей в социальных сетях.

источник

Пословицы сами по себе не появляются… Иногда в такие дебри аналитики залезаешь, что поневоле рука к шкафчику с горячительными тянется (да ладно, мы знаем он есть в каждом офисе).

Но будем говорить немного о другом.

В ритейле, логистике, управлении складом и запасами есть такая вещь как АВС анализ. О нем уже написано немало теоретических публикаций. И вроде бы все относительно просто и понятно, но так ли это на самом деле?

Когда категорийный менеджер или маркетолог торговой сети вплотную подходит к проведению АВС анализа у него неизбежно возникает целый ворох вопросов, колебаний и сомнений. Именно с ними мы и будем работать в данной статье!

Пройдемся по алгоритму действий при АВС-анализе в продуктовых торговых сетях, исключениях из правил, которые обязательно нужно учитывать, покажем пример проведения анализа по товарной группе Алкогольных напитков (да-да, именно те пол-литра).

Если кто-то слышит о АВС анализе впервые, вот

АВС-анализ – это наиболее распространённый метод изучения ассортимента. В его основе лежит, применимый ко многим сторонам жизни, закон Парето. Суть его для ритейла в том, что 20% товаров дают 80% эффективности, а остальные 80% товаров – лишь 20%.

АВС-анализ – это метод, с помощью которого можно определить вклад каждого товара в оборот и прибыль магазина, распределить товары по категориям для эффективного управления ассортиментом.

Для этого нужно:

- Отсортировать все товары по выбраному критерию (например, обороту).

- Подсчитать сколько процентов оборот каждого товара составляет от общего оборота товарной группы.

- Подсчитать кумулятивный (или накопительный) процент путём прибавления процента к сумме предыдущих процентов.

| Оборот товара | Процент оборота товара от общего оборота | Кумулятивный процент | |

|---|---|---|---|

| Товар 1 | 100 грн. | 10% | 10% |

| Товар 2 | 92 грн. | 9.2% | 10%+9.2% = 19.2% |

| Товар 3. | 80 грн. | 8% | 19.2%+8%=27.2% |

Выделяем категории, например

категория А — приоритетные товары, приносящие до 80% от общего оборота;

категория В — обычные товары, от 80% до 95% общего оборота;

категория С — товары-аутсайдеры, от 95% до 100% общего оборота (все, что осталось).

Определяем границы категорий, которые должны существенно отличаться между собой.

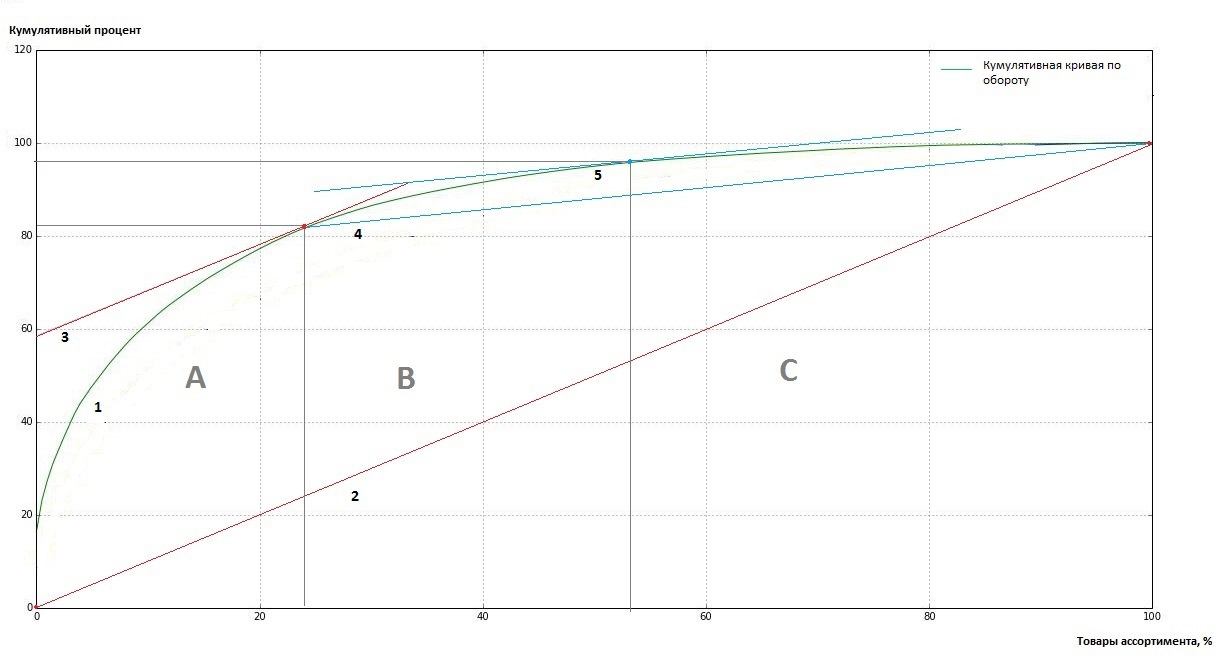

- Строим кумулятивную кривую.

- Соединяем прямой крайние точки кривой.

- Находим точку касания линии параллельной полученной прямой. Эта точка будет определять границы категории А, для которой характер накопления качественного критерия однороден.

- Аналогично соединяем прямой линией точку границы категории А и крайнюю точку кривой.

- Находим точку касания линии параллельной полученной прямой и определяем границы категории В.

При проведении АВС анализа первое, что необходимо сделать, это определится

Важно ответить на такие вопросы:

- Какая цель анализа?

- Что будет объектами анализа?

- По каким критериям?

- Какое процентное соотношение будет оптимальным для АВС анализа?

- За какой временной период стоит проводить анализ? и с какой частотой?

- Как разделить товары на А, В, С категории?

- Какая будет интерпретация и действия на основе результатов анализа?

Пройдемся по пунктам.

Цель анализа зависит от существующей проблемы или, а зачем мы вообще его проводим? Любая аналитика служит для достижения какой-то цели, АВС анализ отнюдь не исключение. Четкое видение цели уже половина успеха маркетинговой активности.

Цель прогнозирует чего мы можем достичь с помощью применения АВС анализа, поэтому может отличатся даже в зависимости от того кто анализ проводит. Категорийные менеджеры чаще всего анализируют продаж товаров, управляющих магазинами — оборот, маркетологи — вхождение товаров в чеки покупателей.

Самые популярные цели это:

- определить группы товаров, приносящие наибольшую прибыль;

- оптимизировать ассортимент;

- выделить товары-лидеры и аутсайдеры;

- управлять запасами и поставками;

- сравнить показатели с предыдущим периодом, проанализировать изменения.

Достичь цели можно используя разные Объекты анализа. Ими могут выступать — поставки, складские запасы, товарный ассортимент отдельного магазина или всей торговой сети, товары, которые входят в определенную товарную группу или категорию.

Тут необходимо достаточно осторожно подходить к анализу. Например, для оптимизации ассортимента, анализ по всему ассортименту магазина или сети не даст практически ничего. Ведь не можем мы оставить в магазине только хлеб, молоко и алкоголь, хотя эти группы и будут самыми популярными. А вот в разрезе отдельной товарной группы можно легко отследить товары группы С (аутсайдеры по обороту и количеству продаж) от которых необходимо избавляться.

Критерии. Опять же тесно связаны с объектом и целью анализа.

Самые распространенные:

- оборот;

- выручка;

- доходность;

- количество продаж;

- количество чеков, вхождение в чеки — частота покупок товаров.

Выбор всего одного критерия для анализа существенно ограничивает достоверность результатов. Как правило, используют два-три критерия и проводят кросс-анализ, о чем более подробно расскажем ниже.

Процентное соотношение. К сожалению, усредненные значения предлагаемые принципом Парето не всегда соответствуют действительности. В реальности категорийный менеджер или управляющий магазином при определении процентного соотношения руководствуется, в первую очередь, своим опытом, целями и критерими анализа, спецификой ассортимента товарной группы, магазина или ритейл сети.

80-15-5,

70-20-10,

50-30-20,

и даже 40-40-20, это все возможные варианты процентных соотношений категорий А, В и С.

Широкий разброс указывает на разнообразие ситуаций и невозможность ориентации на универсальное соотношение границ категорий. Так, категорийщик большой торговой сети может позволить себе вывести из ассортимента значительное количество товаров категории С, полки магазина в любом случае пустовать не будут. Другое дело управляющий небольшой торговой сетью из 2-3 магазинов, где выведение 100-200 товаров губительно скажется на широте представленого ассортимента.

Временной период. Часто проводить АВС анализ слишком затратно по использованию рабочего времени маркетологов, категорийщиков или управляющих магазинами, да и результаты такого анализа будут мягко говоря не очевидны из-за цикличности продаж товаров по дням недели или сезонам.

Например, анализ всего товарного ассортимента можно проводить раз в полгода, чтобы проанализировать какие товары и группы товаров самые важные и что изменилось по сравнению с прошлым периодом.

Анализ товаров в каждой товарной группе, как правило, проводится раз в 2 месяца, возможны варианты раз в 3 месяца. Все зависит от величины ассортимента и возможностей аналитиков сети.

Разделение на А, В, С категории.

Анализируя торговый ассортимент магазина маркетолог может использовать 1 критерий — например, доходность товара или товарной группы, но полученные данные не всегда достаточно полезны.

Поэтому применяется кросс анализ сразу по нескольким критериям. Да, такой подход не прост, но использование большего числа критериев позволяет лучше увидеть существующую ситуацию. При проведении возможны несколько вариантов действий:

1. Последовательное разделение на категории.

Стоит использовать если ассортимент товарной группы слишком большой. Сначала ассортимент анализируется по первому критерию (например, обороту), далее каждая полученная категория анализируются снова уже по второму критерию (количеству продаж) и т.д. В результате мы получаем подкатегории с относительно небольшим перечнем товаров, с которыми удобно работать.

2. Параллельное разделение на категории.

Проводим АВС анализ одновременно(параллельно) по нескольним критериям создавая категории вида АА, ВС и т.п…

Используя 2 критерия, скажем Доход и Количество продаж, получаем уже 9 категорий:

| AA | AB | ВA |

| BB | BC | CB |

| CC | AC | CA |

Используем 3 критерия — 27 категорий. Для примера:

| Выручка | Доходность | Количество продаж | |

|---|---|---|---|

| Товар 1 | А | В | А |

| Товар 2 | А | А | А |

| Товар 3. | С | В | С |

Такой подход более сложен, дает большие по количеству товаров категории, но позволяет получить обширную информацию о каждой категории.

Например, используя 3 критерия для параллельного анализа, товары получившие ААА это самые важные товары для ритейлера. Они приносят значительный доход, часто покупаются, приносят выручку. А значит должны постоянно быть в наличии, с бесперебойными поставками и хорошим запасом.

Товары категорий АВА, ВАА, ААВ так же достаточно важны и с ними стоит активно работать. Например, товар входит в категорию А по выручке и доходности, и в категорию В по продажам. Стоит найти ему лучшее место на полке, или провести промоактивность и магазин получит значительную прибыль. Еще вариант, товарная группа с категорией А по количеству продаж и доходности, и с категорией В по выручке. Для товаров в этой категории возможен пересмотр ценовой политики, так незначительное увеличение цены товаров приведет к увеличению выручки магазина.

А вот от категории товаров ССС стоит точно избавляться.

3. Использование синтетического подхода к определению категорий.

Для каждого критерия определяется весовой коэффициент (ВК), в зависимости от его значимости для цели анализа.

Например, для анализа Оборот более важен чем Количество продаж товара, а Количество продаж важнее Вхождения в чеки.

| Критерий | Весовой коэффициент |

|---|---|

| Оборот | 0,5 |

| Количество продаж | 0,3 |

| Вхождение в чеки | 0,2 |

| Всего | 1 |

Для каждого товара производится расчет синтетического показателя.

| Кумул. % по Обороту*ВК | Кумул. % по Количеству продаж*ВК | Кумул. % по Вхождению в чеки*ВК | Синтетический показатель | |

|---|---|---|---|---|

| Товар 1 | 10%*0,5= 5 | 10%*0,3= 3 | 11%*0,2= 2,2 | 5+3+2,2= 10,2 |

| Товар 2 | 19,2%*0,5= 9,6 | 20%*0,3= 6 | 22%*0,2= 4,4 | 9,6+6+4,4= 20 |

| Товар 3 | 27,2%*0,5= 13,6 | 30%*0,3= 9 | 28%*0,2= 5,6 | 13,6+9+5,6= 28,2 |

Далее, необходимо провести ранжировку полученных результатов.

Этот подход дает возможность одним числом охарактеризовать каждую товарную позицию, включенную в классификацию, и провести АВС-анализ как если бы использовался всего один критерий.

Интерпретация. Результаты АВС анализа должны быть внимательно изучены, не стоит принимать поспешных решений.

Идея классического АВС анализа в любом случае остается неизменной — распределение товаров по категориям для дальнейшей работы. Анализ позволяет определить товары требующие максимального внимания маркетологов, категорийщиков, управляющих по качественному влиянию на деятельность торговой сети, при этом ограничивая область управления до нужного минимума.

Численность категория А всегда минимальна, категории С — максимальна. В тоже время категория А приоритетна в плане обслуживания и работы с ней. Категория В имеет стандартный уровень обслуживания, категория С — если товары не выводятся из ассортимента, то имеют найменьший уровень обслуживания и внимания.

Товары основного ассортимента и товары выпавшие из него. В основном ассортименте товары продаются хотя-бы 2 раза в неделю за выбранный для анализа период. Товары которые по каким-либо причинам стали продаватся реже 2 раз в неделю выпадают из основного ассортимента. Это могут быть элитные, новые, сезонные или отсутсвующие на складе товары. АВС анализ имеет смысл проводить по основному ассортименту. А на выпавшие из основного ассортимента товары необходимо обратить внимание и выявить причину падений продаж.

Акционные товары. Если за период взятый для АВС анализа у вас в торговой сети или же отдельном магазине проходили акции, то результаты продаж акционных товаров могут значительно повлиять на достоверность анализа. Тут маркетологу важно решить, исключить ли товары попадающие под акцию из набора данных для анализа, или же внести для них определенную поправку в зависимости от условий акции.

Элитные товары. Товары которые не входят в основной ассортимент магазина или сети (продаются меньше чем 2 раза в неделю а то и значительно реже), но при продаже могут принести значительный доход. Их можно включить в массив данных для АВС анализа, где со значительной вероятностью они попадут в категорию С. Но такие товары важны для ассортимента магазина, а значит выводить их нельзя. В то же время, из-за низкой частоты продаж нецелесообразно выделять под элитные товары место на магазинном складе, проще организовать их закупки по факту продажи.

Товары-новинки. Любому понятно, что каким бы рекламируемым не был новый товар, в первое время его продажи будут значительно ниже проверенных марок. Но, в то же время, новые товары абсолютно необходимы в любом магазине. Тут существуют варианты решения.

Новые товары не включаются в анализ и не могут быть выведены из ассортимента первые несколько месяцев продаж.

Если исключить новые товары из массива данных слишком сложно технически, им присваивается ярлык “Новый”, и при интерпретации результатов АВС анализа такие товары не подпадают под сокращение.

Еще один вариант это включение новых товаров в категорию А автоматически. Чем он плох? Тем, что определенное количество новых товаров в категории А, смещает другие товары в ранжировке ниже.

Отсутсвующие товары. По разным причинам иногда товара может не быть на полках магазина или же на складе. Т.е., в принципе, он мог бы продаваться, и был спрос, но в данных для анализа продаж товара нет. Поэтому полезно при проведении интерпретации АВС анализа знать дату последнего прихода товара в магазин.

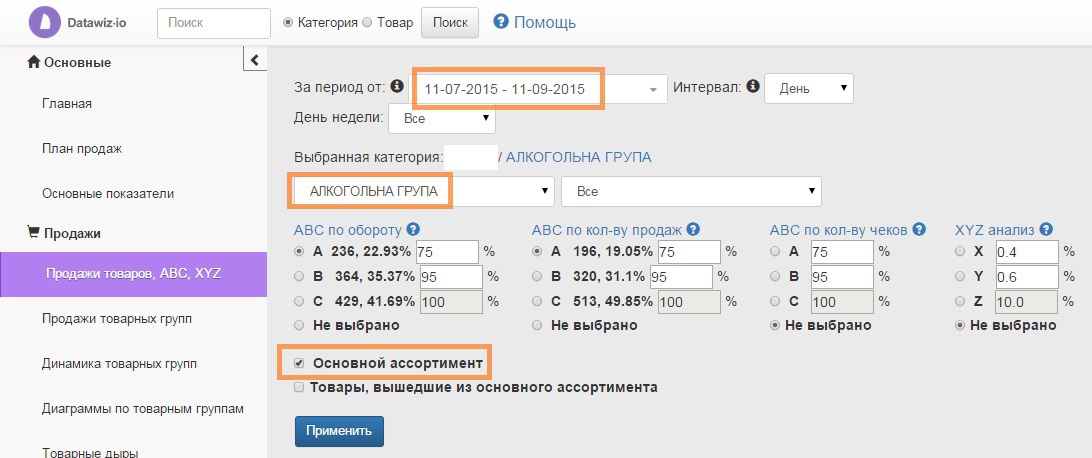

В сети супермаркетов из 17 магазинов существовали определенные проблемы с товарной группой “Алкогольные напитки”. Товары этой группы хорошо продавались и приносили доход, но занимали значительное полочное пространство магазинов. Также, требовалось определить марки и отдельные товары для планирования осенних промо-акций. Мы провели АВС анализ с помощью сервиса BI Datawiz.io.

Итак, цель анализа — выбор товаров для промо-акций, сокращение ассортимента товарной группы.

Объект анализа — основной ассортимент группы “Алкоголь” по всей торговой сети.

Временной период — 2 месяца.

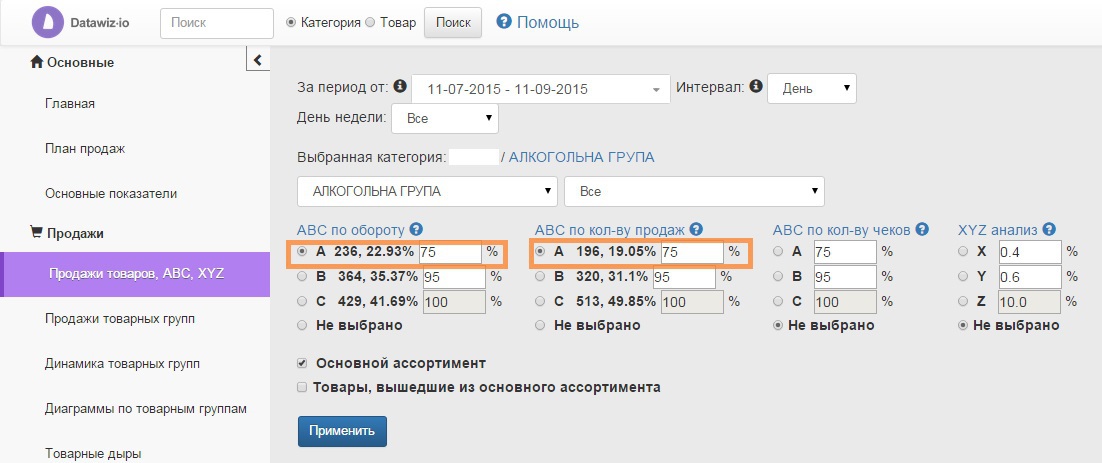

Анализ будет проводится с помощью паралельного подхода по 2 критериям: Оборот и Количество продаж. Выбор именно этих критериев напрямую зависит от цели анализа. Управляющим торговой сети нужно было сократить количество товаров занимающих место на полках и не значительно влияющих на оборот товарной группы в целом.

Анализ по основному ассортименту позволит нам получить более точные данные без учета сезонных или же отсутствующих в продаже товаров.

Процентное соотношение.

Оптимальным в данном варианте будет соотношение 75-95-100 по выбранным критериям из-за специфики товарной группы.

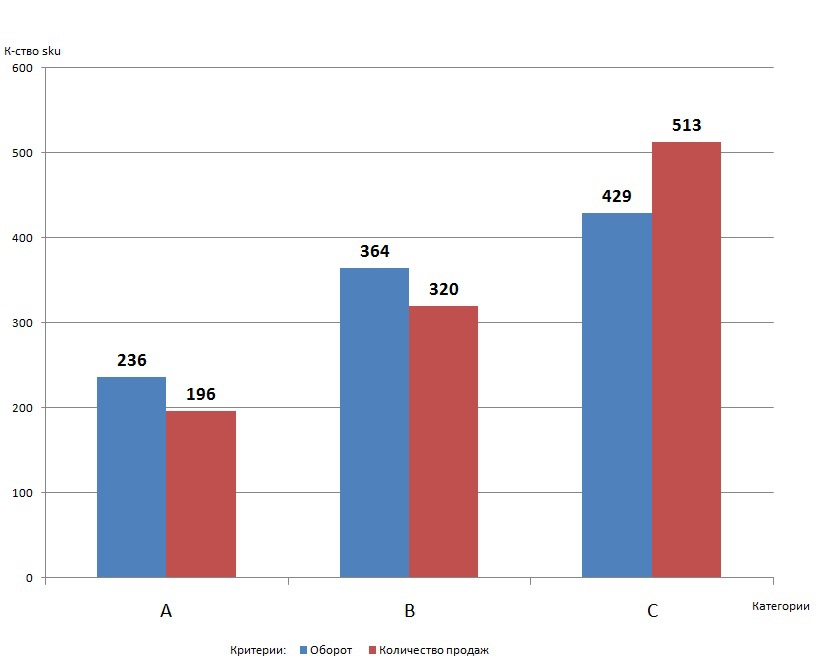

На скриншоте ниже видим количество товарных позиций, которые входят в каждую категорию А, В и С и процентную часть категории от общего показателя.

Для большей наглядности соотношения категорий рассмотрим их на диаграмме.

Как видим, категория А как по обороту, так и по количеству продаж самая малочисленная, категория С самая большая — есть откуда брать товары для сокращения.

Интерпретация. Проанализируем полученные результаты.

Анализ возможен как с помощью табличных данных, так и с помощью визуализаций.

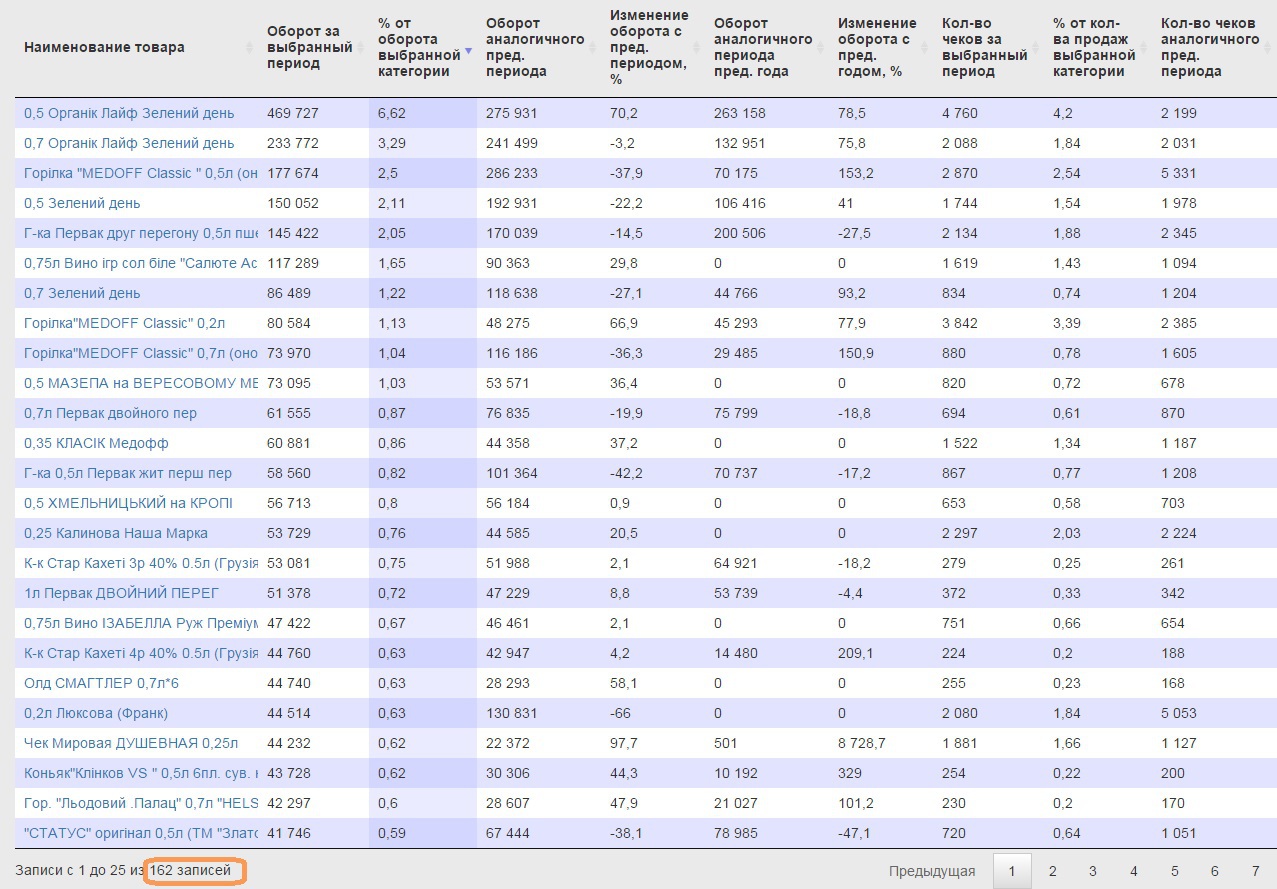

Первая цель — Выбор товаров для проведения промоакций.

В категория АА по Обороту и Количеству продаж попадают 162 позиций товаров, как видно на скрине ниже.

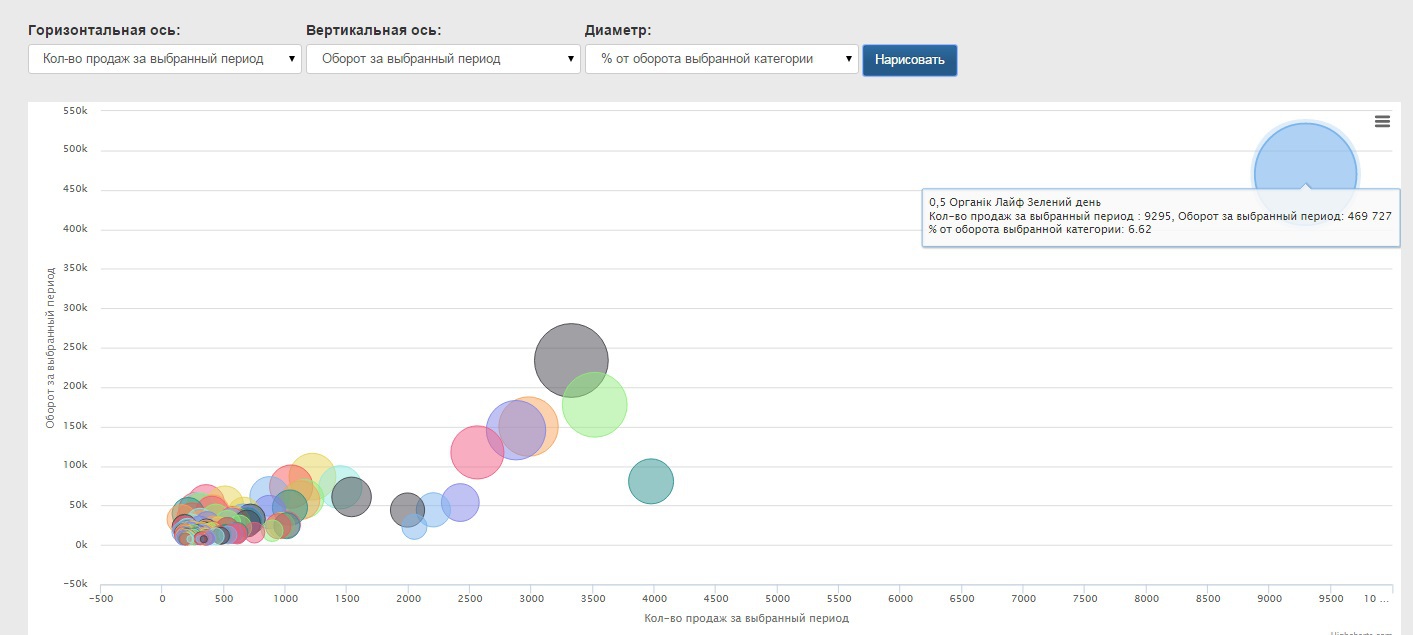

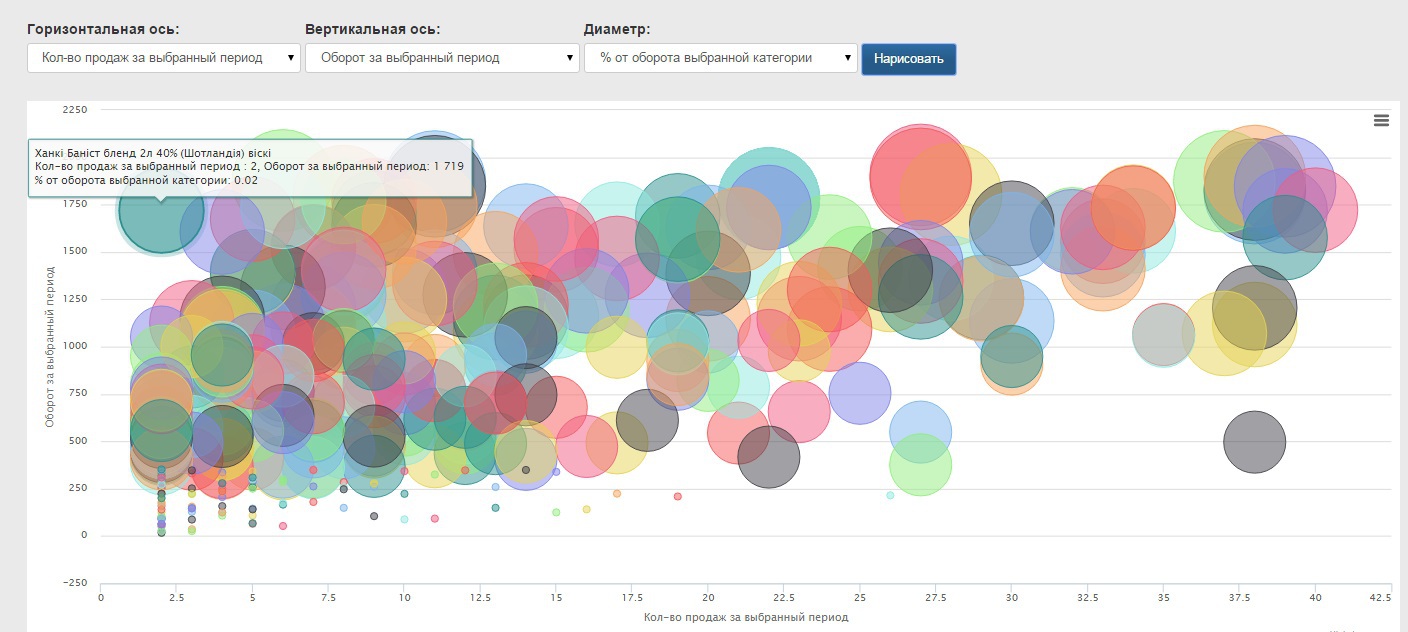

Мы можем визуализировать данные по каждой категории.

Например, сейчас для построения визуализации мы использовали такие показатели:

горизонтальная ось — количество продаж за выбранный период;

вертикальная ось — оборот за выбранный период;

диаметр круга — % от оборота выбранной категории. Возможны и другие варианты построения графика в зависимости от целей АВС анализа.

Как видим со значительным отрывом в категории АА лидирует GreenDay Organic Life по продажам в этой торговой сети.

Самые продающиеся марки это GreenDay и MEDOFF. Работа с поставщиками таких товаров должна быть очень хорошо налажена, именно они поставляют нам товары лидеры. Возможно создание специальных лучших условий для них, дополнительного места на полках, организации промоактивности и т.п.

Но, мы считаем нецелесообразным проводить промо-акции для товаров категории АА, эти товары и без акции отлично продаются.

В данном случае продвижение лучше запланировать для категории АВ, которая значительно влияет на оборот магазинов, а количество продаж товаров группы вырастет в результате промоактивности.

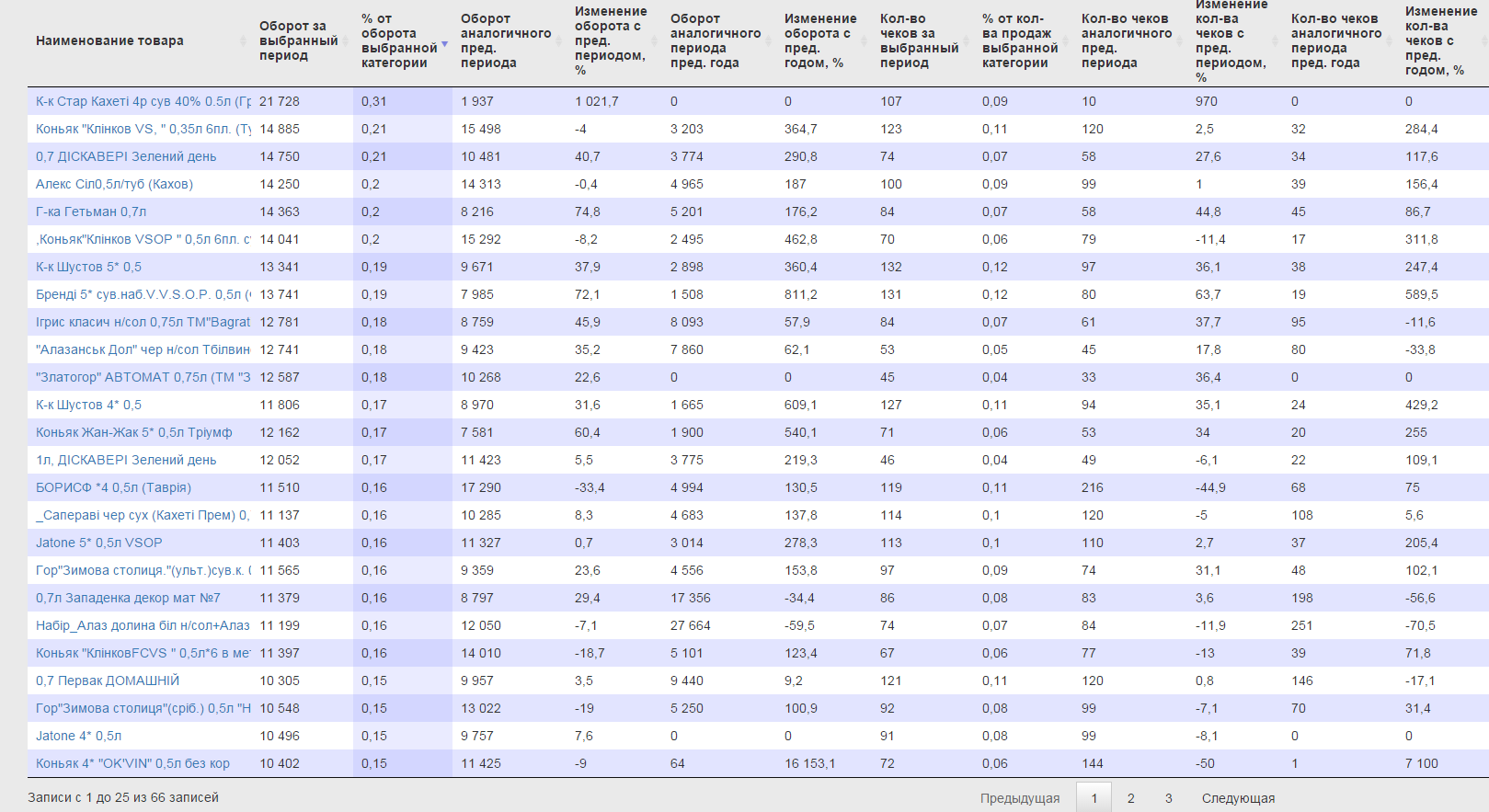

Результаты выбора товаров категории АВ видим на рисунке ниже.

Как видно наиболее удачным будет провести промоакции для грузинских коньяков и вин, а также коньяков марки «Клинков».

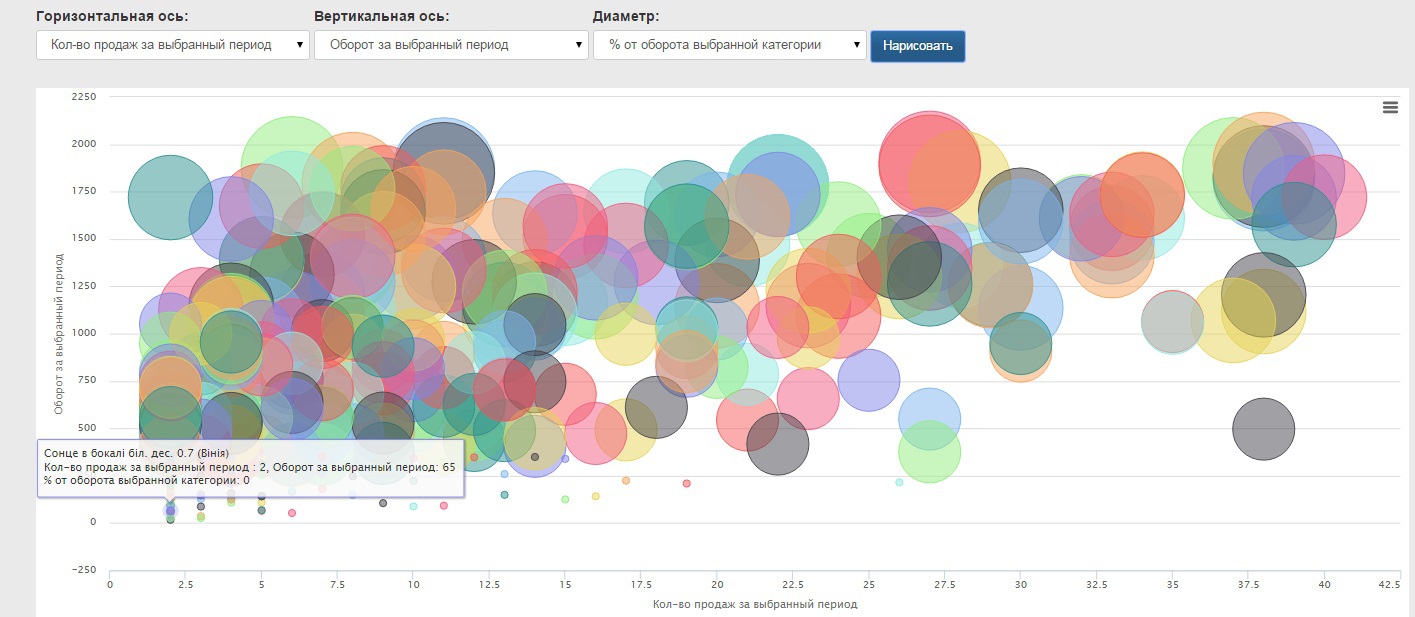

Второй целью нашего анализа была оптимизация ассортимента и избавление от непродающихся товаров . Разберемся с категорией СС.

Тут визуализация еще более упрощает анализ. Как помним, в эту группу могут попасть и элитные товары. Например, на картинке ниже шотландское виски с ценой выше 800 грн. за бутылку за 2 месяца продалось всего 2 раза, но принесло значительную прибыль.

А вот товары по 2 осям стремящиеся к нулю и с малым диаметром круга, никак не влияющие на общий оборот стоит удалять из ассортимента — они не продаются и только занимают место на полках. Как пример, на рисунке вино «Солнце в бокале» — продалось всего 2 раза за 2 месяца по 32 грн. за бутылку а значит и никак не влияет на оборот.

Таким образом, АВС анализ позволил нам распределить товары входящие в товарную группу Алкогольных напитков на 9 разных категорий и выработать рекомендации для торговой сети по оптимизации ассортимента:

- категория АА — товары-лидеры, категория наивысшего приоритета, товары постоянно должны быть в наличии, необходим тщательный контроль уровня запасов;

- категория АВ — товары которые принесут максимальную эффективность при проведении промоакций;

- категории ВА, ВВ, ВС, СВ — товары-середнячки, средний уровень управления запасами и размещением на полках;

- категория СС — товары-аутсайдеры, необходим детальный анализ категории и выведение из ассортимента самых низкоэффективных товаров.

Работа выполнена, можно и отметить! Тем более мы теперь в курсе горячительных трендов.

источник

Современный маркетинг и логистика основаны на использовании ряда всемирно опробованных инструментов. К таким инструментам относят ABC и XYZ-анализы, помогающие улучшить организацию бизнеса. Их совместное применение действенно для оптимизации бизнес-процессов, не вызывает потребности в больших трудозатратах и в привлечении высокооплачиваемых экспертов.

Смыслом ABC-анализа можно считать выделение в бизнесе из большого количества однотипных объектов те, на которых нужно сосредоточить главное внимание исходя из конкретной выбранной цели. Этот метод может использоваться в разных направлениях: для оптимизации ассортимента, анализа клиентской базы, повышения эффективности продаж.

ABC-анализ основан на идеях Парето, утверждающего, что в бизнесе всегда только 20% вложений даёт 80% результата. Именно на этом сегменте он рекомендует сосредоточить усилия.

В ABC-анализе делят факторы бизнеса на 3 категории:

- А — наиболее ценные ресурсы (20%), результат от которых в бизнесе равен 80%;

- В — 30% ресурсов, дающих 15% результата;

- С — 50% ресурсов, от которых результат составляет всего 5%.

Сущность АВС-анализа — ранжирование ресурсов по приносимым ими результатам

Сущность АВС-анализа — ранжирование ресурсов по приносимым ими результатам

XYZ-анализ — это инструмент определения уровня стабильности или вариативности в продажах. Он группирует объекты бизнеса исходя из равномерности продаж, выявляет колебания в разные временные промежутки и классифицирует объекты по уровню прогнозируемости. Метод может применяться для анализа продаж отдельных товаров, услуг или поведения клиентов.

Если ABC-анализ выделяет самые продаваемые товары, то XYZ помогает понять, насколько стабилен спрос на них.

Методики ABC и XYZ могут применяться для анализа таких факторов:

- товарного ассортимента (анализируем прибыль);

- целевой клиентской базы (анализируем объём заказов);

- базы поставщиков (анализируем объём поставок);

- дебиторов (анализируем сумму и динамику задолженности).

Анализ ABC по базе клиентов можно провести по выручке, которую они приносят в бизнес:

- A — крупные клиенты.

- B — средние клиенты.

- C — малые клиенты.

Нет единого стандарта, каких клиентов можно отнести к группам А, В или С. Такое разделение зависит в первую очередь от масштабов исследуемого бизнеса. Сумма, определяющая крупного клиента, для мелкого розничного магазина может быть и 200 000 рублей, а в крупной оптовой торговле доход будет измеряться в миллионах. Именно процесс проведения анализа и приведёт к определению, каких клиентов относить к какой из категорий.

XYZ-анализ отвечает на вопрос, какие клиенты совершают покупки регулярно, какие — от случая к случаю, а кто купил товар только один раз.

В качестве широко распространённого инструмента маркетингового анализа во всех видах торговли (розничной, оптовой, онлайн) используют так называемые воронки продаж, основная идея которых заключается в том, что процесс сделки всегда состоит из отдельных этапов. Воронка продаж отражает распределение клиентов по этапам роста их полезности для продавца: от потенциального покупателя до заключения первой сделки, а затем и перехода клиента в статус постоянного, лояльного и даже агитирующего за использование конкретного бренда.

Понятие вронки продаж строится на том, что потенциальных покупателей много, но до этапа заключения сделки доходит меньшинство

Понятие вронки продаж строится на том, что потенциальных покупателей много, но до этапа заключения сделки доходит меньшинство

ABC-анализ показывает, сколько потенциальных клиентов доходит до уровня сделки, кто они, каким образом узнали о компании, какой менеждер с ним работал.

Благодаря наглядности структуры анализ воронки продаж позволяет планировать развитие процесса торговли, контролировать эффективность персонала, мотивировать сотрудников.

Важным критерием приоритетного положения клиента должно быть получение от него высокого дохода, причём достаточно стабильно, а не одноразово. Здесь наиболее эффективно совмещение ABC и XYZ-анализа. В результате выделяются группы потенциальных клиентов, с которыми можно использовать разные методы коммуникации:

- маркетинг отношений, программы лояльности — для малочисленной, но самой доходной группы постоянных клиентов;

- поддержание постоянных контактов — когда клиент готов тратить на покупки большие суммы, но делает это редко;

- исследование потребностей, расширение ассортимента — для тех, кто совершает дорогие покупки непредсказуемо.

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

На первом этапе анализа составляем таблицу со списком клиентов и суммами выручки по каждому из них за полугодие

На первом этапе анализа составляем таблицу со списком клиентов и суммами выручки по каждому из них за полугодие - Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»). Список клиентов сортируется по сумме покупок за полугодие с помощью специального инструмента Excel

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца. Доля каждого клиента в покупках выражается в процентах

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки. Расчёт накопительной доли делается по формуле =C3+Е2

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%. Накопительные доли клиентов автоматически отображаются по нарастанию

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%. Клиенты разбиваются на 3 категории по значению накопительной доли

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500. АВС-анализ позволил выделить из базы ООО «Альфа» 5 наиболее прибыльных клиентов

На первом этапе анализа составляем таблицу со списком клиентов и суммами выручки по каждому из них за полугодие

На первом этапе анализа составляем таблицу со списком клиентов и суммами выручки по каждому из них за полугодие Список клиентов сортируется по сумме покупок за полугодие с помощью специального инструмента Excel

Список клиентов сортируется по сумме покупок за полугодие с помощью специального инструмента Excel Доля каждого клиента в покупках выражается в процентах

Доля каждого клиента в покупках выражается в процентах Расчёт накопительной доли делается по формуле =C3+Е2

Расчёт накопительной доли делается по формуле =C3+Е2 Накопительные доли клиентов автоматически отображаются по нарастанию

Накопительные доли клиентов автоматически отображаются по нарастанию Клиенты разбиваются на 3 категории по значению накопительной доли

Клиенты разбиваются на 3 категории по значению накопительной доли АВС-анализ позволил выделить из базы ООО «Альфа» 5 наиболее прибыльных клиентов

АВС-анализ позволил выделить из базы ООО «Альфа» 5 наиболее прибыльных клиентовАлгоритм XYZ-анализа строится так:

- Выбрать объект и анализируемый параметр.

- Определить временные рамки исследования.

- Рассчитать коэффициент вариации по каждому объекту.

- Ранжировать объекты по коэффициенту вариации.

- Распределить объекты на 3 группы:

- Х — коэффициент вариации от 0 до 10% — группу характеризует устойчивость;

- Y — коэффициент вариации от 10 до 25% — поведение группы изменчиво, но прогнозируемо;

- Z — коэффициент вариации от 25% — случайный, разовый характер сделки, спроса и т. д.

Выполним XYZ-анализ клиентской базы ООО «Альфа» средствами Excel:

- Объектом анализа выбираем клиентскую базу и рассматриваем сумму покупок по каждому.

- Определим период, за который проводим анализ. Это будут шесть месяцев из полугодия, рассмотренного в АВС-анализе.

- Составляем таблицу клиентов с объёмами покупок за каждый из выбранных шести месяцев. В исходную таблицу для XYZ-анализа включаются список клиентов и суммы их покупок по месяцам

- Коэффициент вариации рассчитывается по сложной формуле. Его значения колеблются от 0 до 1. В Excel для этого предусмотрен специальный инструмент: если данные начинают вводиться со строки 3 (ячейки В3-G3), в свободном столбце вписываем формулу =СТАНДОТКЛОНП(B3:G3)/СРЗНАЧ(B3:G3), протягиваем до последней строки, ячейкам задаём процентное значение. В этом варианте коэффициент будет отображаться в процентах. Коэффициент вариации можно рассчитать по формуле, но удобнее воспользоваться инструментом Excel

- Для удобства в таблице можно рассчитать средние продажи за месяц по каждому клиенту и стандартное отклонение. Но для результатов анализа принципиальным будет коэффициент вариации. На этом этапе он должен быть проставлен в строке каждого клиента. Коэффициент вариации рассчитавыется в отдельном столбце по каждому клиенту

В исходную таблицу для XYZ-анализа включаются список клиентов и суммы их покупок по месяцам

В исходную таблицу для XYZ-анализа включаются список клиентов и суммы их покупок по месяцам Коэффициент вариации можно рассчитать по формуле, но удобнее воспользоваться инструментом Excel

Коэффициент вариации можно рассчитать по формуле, но удобнее воспользоваться инструментом Excel Коэффициент вариации рассчитавыется в отдельном столбце по каждому клиенту

Коэффициент вариации рассчитавыется в отдельном столбце по каждому клиенту Таблицу клиентов сортируем в порядке возрастания по значению коэффициента (меню «Данные» → «Сортировка» → «По возрастанию»). Делим их на 3 группы. В группу X войдут клиенты с коэффициентом от 0 до 10%, Y — от 10 до 25%, Z — выше этого значения. Если объектов немного, можно вместо сортировки проставить принадлежность к группе вручную в отдельном столбце.

XYZ-анализ распределяет всех клиентов по трём группам

XYZ-анализ распределяет всех клиентов по трём группам

XYZ-анализ характеризует группы объектов по степени их стабильности

XYZ-анализ характеризует группы объектов по степени их стабильностиСовмещённый анализ ABC и XYZ считается эффективным и разносторонним инструментом. Метод базируется на формировании единой таблицы, где по девяти группам распределяют объекты анализа на основании итогов ABC-анализа и XYZ-анализа.

| AX Высокая потребительская стоимость, высокая степень надёжности прогноза вследствие стабильности потребления | AY Высокая потребительская стоимость, средняя степень надёжности прогноза вследствие нестабильности потребления | AZ Высокая потребительская стоимость, низкая степень надёжности прогноза вследствие стохастичного потребления |

| BX Средняя потребительская стоимость, высокая степень надёжности прогноза вследствие стабильности потребления | BY Средняя потребительская стоимость, средняя степень надёжности прогноза вследствие нестабильности потребления | BZ Средняя потребительская стоимость, низкая степень надёжности прогноза вследствие стохастического потребления |

| CX Низкая потребительская стоимость, высокая степень надёжности прогноза вследствие стабильности потребления | CY Низкая потребительская стоимость, средняя степень надёжности прогноза вследствие нестабильности потребления | CZ Низкая потребительская стоимость, низкая степень надёжности прогноза вследствие стохастического потребления |

Выполним совмещение АВС и XYZ-анализов клиентской базы ООО «Альфа» средствами Excel:

- Берём результаты ABC-анализа — таблицу с разбивкой клиентов на группы.

- Берём результаты XYZ-анализа клиентской базы.

- Создаём совмещённую таблицу (можно добавить дополнительные столбцы на уже созданную странницу). В отдельном столбце по каждому клиенту проставляем две буквы — группы из АВС и XYZ-анализа. Таблица совмещённого анализа может формироваться на основе уже заполненных таблиц АВС и XYZ

- Создаём новую таблицу из трёх строк и трёх столбцов. Строки обозначаем последовательно как A, B и C, а столбцы — X, Y и Z. Исследуемые объекты (у нас это клиенты) разместим в девяти ячейках сводной таблицы в зависимости от присвоенных им отметок из двух букв. Матрица совмещённого анализа состоит из 9 ячеек, по которым распределяются клиенты

- Сделаем выводы из совмещённого анализа. У нас будет сформирован список клиентов, на работу с которыми следует обращать активное внимание. В ячейке AX будут клиенты с наиболее стабильной потребностью в товарах и дающие максимум выручки. Также обратим внимание на ячейки BX и AY, отражающие покупателей с довольно высоким потенциалом. Самые неперспективные клиенты займут позиции BZ и особенно CZ.

Таблица совмещённого анализа может формироваться на основе уже заполненных таблиц АВС и XYZ

Таблица совмещённого анализа может формироваться на основе уже заполненных таблиц АВС и XYZ Матрица совмещённого анализа состоит из 9 ячеек, по которым распределяются клиенты

Матрица совмещённого анализа состоит из 9 ячеек, по которым распределяются клиенты| A | Большой стабильный доход | Большой предсказуемый доход | Большой нерегулярный доход |

| B | Средний стабильный доход | Средний предсказуемый доход | Средний нерегулярный доход |

| C | Маленький стабильный доход | Маленький предсказуемый доход | Маленький нерегулярный доход |

| X | Y | Z |

Совмещение использования ABC и XYZ-анализа помогает управлять как товарными ресурсами, так и базой клиентов. Этот инструмент помогает корректировать ассортиментную политику, повышая долю востребованных товаров и платёжеспособных клиентов. Совмещённый анализ хорош тем, что универсален, пригоден в разрезе любых объектов бизнеса: от товаров до оценки работы персонала.

источник