Если компания приняла решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Организация вправе самостоятельно установить нормы расхода топлива, а также сезонные надбавки.

Нормы расхода топлива Минтранса РФ последний раз подвергались редакции в июле 2015 года (распоряжение Минтранса России от 14.07.2015 № НА-80-р). В список были добавлены марки легковых и грузовых автомобилей отечественных и зарубежных стран с 2008 года выпуска и значения зимних надбавок к нормам расхода топлива в части, касающейся Крымского федерального округа.

Коэффициенты к нормам расхода топлива следующие. Если в городе проживают:

- свыше 5 миллионов человек — норму можно увеличить до 35 процентов;

- от 1 до 5 миллионов человек — до 25 процентов;

- от 250 тысяч до 1 миллиона человек — до 15 процентов;

- от 100 до 250 тысяч человек — до 10 процентов;

- до 100 тысяч человек (при наличии регулируемых перекрестков, светофоров или других знаков дорожного движения) — до 5 процентов.

В последней редакции норм расхода топлива Минтранса РФ компаниям также разрешено применять повышающие коэффициенты, если у машины большой пробег или если она находится в эксплуатации свыше пяти лет. До этого повышенные нормы расхода топлива применялись только для старых автомобилей с большим пробегом.

По общим правилам компания не обязана применять нормы расхода топлива Минтранса РФ, так как в Налоговом кодексе нет требования о нормировании расходов на бензин (письмо Минфина России от 27.01.2014 № 03-03-06/1/2875). Затраты на горюче-смазочные материалы компания может учитывать как материальные расходы (подп. 5 п. 1 ст. 254 НК РФ) или включать в прочие расходы, связанные с содержанием служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

Однако зачастую установленные нормы больше подходят для идеальных условий, чем для реальных, поскольку фактический расход топлива зачастую превышает нормы расхода топлива Минтранса РФ Тем не менее компании используют рекомендованные нормы, а не собственно разработанные.

Если компания примет решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Для этого достаточно составить приказ, в котором сослаться на распоряжение Минтранса России, записать марки автомобилей и рассчитать лимиты. При разработке собственных норм расхода топлива следует отталкиваться от транспортных условий (качества дорог, скорости движения), учитывать загруженность машины, ее техническое состояние. Также следует учитывать климатические условия, наличие кондиционера или климат-контроля в машине. Например, в зимнее время расход топлива будет значительно выше, и к установленным базовым нормам следует применять надбавки, которые зависят от климатических районов (приложение № 2 к Методическим рекомендациям, утв. распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р (далее — Методические рекомендации)). Так, для Москвы Минтранс РФ установил предельную величину зимней надбавки не более 10 процентов на период с 1 ноября по 31 марта.

Период применения зимних надбавок к норме расхода топлива и их величина должны быть оформлены распоряжением региональных органов власти. Если такого распоряжения нет, то период применения зимних надбавок, а также их величину должен установить руководитель компании своим приказом.

Образец приказа о нормах расходования топлива в компании

ООО «Анкор» г. Москва 31 декабря 2016 г.

На основании контрольных замеров расхода топлива (акт от 21.12.2016 № 1) и руководствуясь распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в редакции распоряжения от 14.07.2015 № НА-80-р),

Приказываю:

1. Ввести в действие с 01.01.2017 следующую норму расхода дизельного топлива для автомобиля «Мерседес-Бенц» в период с 1 апреля по 31 октября — 13 литров на 100 км пробега.

2. В зимний период (с 1 ноября по 31 марта) применять повышающий коэффициент — 10%. Итоговая «зимняя» норма расхода топлива для автомобиля «Мерседес-Бенц» составляет 14,3 литра на 100 км пробега.

3. Контроль за исполнением приказа оставляю за собой.

Генеральный директор Иванов И.И.

В бухгалтерском учете ГСМ списывают на себестоимость продукции (работ, услуг) для производственных предприятий или в расходы на продажу для торговых предприятий. Списание выполняют на основании первичных документов:

- путевого листа (списывают используемое топливо);

- акта на списание ГСМ (списывают прочие смазочные материалы).

С помощью путевых листов можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

К учету горюче-смазочные материалы принимают по фактической стоимости.

Списание ГСМ может производиться следующими методами:

- по средней себестоимости;

- по себестоимости первых по времени приобретения запасов (ФИФО).

Способ списания по себестоимости каждой единицы для горюче-смазочных материалов на практике не применяется. Используется в основном способ по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Для отражения на счетах бухгалтерского учета горюче-смазочных материалов используют аналитический счет 10, к нему отрывают субсчет 10.3.

Приход отражают проводками:

ДЕБЕТ 10-3 КРЕДИТ 71

— оприходовано приобретенное топливо через подотчетное лицо на основании авансового отчета;

ДЕБЕТ 10-3 КРЕДИТ 60

— оприходовано приобретенное через поставщика топливо;

ДЕБЕТ 19 КРЕДИТ 60

— принят НДС к учету на основании счета-фактуры от поставщика;

ДЕБЕТ 68 КРЕДИТ 19

— принят НДС к зачету.

Списание горюче-смазочных материалов может производиться из расчета использованного количества (фактического или нормативного). Это количество умножается на стоимость единицы, и полученную сумму списывают проводкой:

ДЕБЕТ 20 (23, 25, 26, 44, 91) КРЕДИТ 10-3

— списано израсходованное топливо.

Московская компания в январе закупила бензин в количестве 200 л по стоимости 38 руб.

Остаток бензина на начало месяца у организации был 70 л по средней себестоимости 45 руб.

Бензин в количестве 20 л был использован для заправки автомобиля марки Lada Granta 219060 1.6 (ВАЗ-11183). Организация использует автомобиль только для служебных перевозок управленческого персонала.

В соответствии с учетной политикой организации применяется оценка материалов по средней себестоимости.

Рассчитаем среднюю себестоимость списания за январь:

(70 л x 45 руб. + 200 л x 38 руб.) : (70 л + 200 л) = 39,81 руб.

1) Рассмотрим вариант списания по факту.

В соответствии с путевым листом за январь сделаны отметки: горючее в баке на начало рейса — 50 л, выдано — 30 л, осталось после рейса — 51 л.

Рассчитаем фактическое использование:

29 л x 39,81 руб. = 1154,49 руб.

ДЕБЕТ 26 КРЕДИТ 10

— 1154,49 руб. — списание бензина на основании бухгалтерской справки-расчета.

2) Рассмотрим вариант списания по норме.

В путевом листе сделаны отметки о пробеге: на начало рейса — 7600 км, в конце — 7850 км. Пройдено 250 км.

Для списания бензина по норме используем формулу:

Qн= 0,01 х Hs х S х (1 + 0,01 х D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива, л/100 км;

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в п. 5 Методических рекомендаций и в приложении № 2 к ним).

По таблице в подп. 7.1 Методических рекомендаций по марке автомобиля находим Hs. Он равен 8,4 л.

Для Москвы поправочный коэффициент D = 35%.

За работу в зимнее время D = 10%.

При использовании климат-контроля при движении автомобиля D = 7%.

0,01 x 8,4 л x 250 км x (1 + 0,01 x 52) = 31,92 л.

Сумма к списанию: 31,92 л x 39,81 руб. = 1270,74 руб.

ДЕБЕТ 26 КРЕДИТ 10

— 1270,74 руб. — списание бензина.

Так как автомобиль используется в качестве служебного, в рамках налогового учета в обоих случаях расходы на ГСМ прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Напоследок хочется напомнить, что, прежде чем списать горюче-смазочные материалы и правильно отразить их данные в бухгалтерском и налоговом учете, необходимо помнить следующее.

Расходы должны быть экономически обоснованы. В случае со списанием на производство ГСМ нормы расходования должны быть установлены приказом руководителя предприятия и отражены в учетной политике.

Расходы должны быть документально подтверждены, то есть применительно к данной теме расход топлива должен быть подтвержден путевыми листами автомобильного транспорта.

Необходимо соблюдать все правила в части учета ГСМ начиная с момента их приобретения, определения фактической себестоимости при приобретении и списании на производство.

Екатерина Горохова, главный бухгалтер компании «НАФКО-Консультанты»

источник

IV. АНАЛИЗ РАСХОДА ВСПОМАГАТЕЛЬНЫХ МАТЕРИАЛОВ.

К вспомогательным материалам относятся дрожжи, соль, масло растительное и др.

1. Выявить экономию или перерасход.

2. Причины экономии или перерасхода.

3. Пути по соблюдению режима экономии.

1. Отклонение в натуральных единицах=

фактический расход вспомогательных материалов -расход вспомогательных материалов по норме

Расход вспомогательного материала по норме определяют с учетом утвержденных норм в пересчете на фактический расход муки.

Расход вспомогательных материалов по норме = норма расхода вспомогательных материалов * факт расход муки

2. Отклонение в сумме=

откл. в нат. ед. * ср. цену ед. вспом. мат

Норма расхода масла разработана на 1 тонну хлеба.

Расход масла по норме= норма * факт выпуск хлеба

НАПРИМЕР: Норма расхода вспомогательных материалов на ржаной хлеб:

Дрожжи – 0,6 кг на 1 ц муки

Масло растительное – 0,7 кг на 1 т хлеба

Произвести анализ расхода вспомогательных материалов на выпечку ржаного хлеба:

1. Фактически израсходовано:

Масла растительного – 45 кг

2. Фактически выпечено – 610 ц ржаного хлеба. Нормы расхода смотри в теории.

Расход по норме = 0,6* 390 = 234 кг

Отклонение = 260- 234 = +26 кг (перерасход)

Причины:1. Некачественные дрожжи.

Расход по норме = 2,5* 390 = 975 кг

Отклонение = 925- 975 = -50 (экономия)

Экономия может повлиять на качество хлеба.

4. Анализ масла растительного:

Расход по норме = 0,7* 610/10 = 42,7 кг

Отклонение = 45- 42,7 = +2,3 кг (перерасход)

Причины: 1. Некачественное масло.

Разработаны нормы расхода условного топлива на 1 тонну хлеба.В республики Башкортостан норма утверждена 125 кг на 1 тонну хлеба.

1.Расход усл. топл. = норма расхода усл. топл. * факт выпуск хлеба

2.Затем условное топливо переводят в натуральное.

Расход нат. топлива = расход условного топлива

НАПРИМЕР: На хлебозаводе применяют природный газ. Переводной коэффициент – 1,17.

7625/1,17 = 6517 кг, или 6,5 т

1. Отклонение в натуральных единицах=

факт расход топлива — расход по норме

2. Отклонение в сумме=

откл. в нат. ед * ср. цену ед топлива (с доставкой)

НАПРИМЕР: Фактический расход = 6,8 т

Отклонение = 6,8 – 6,5 = +0,3 т (перерасход)

Причины: 1. Технологические простои печей.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Да какие ж вы математики, если запаролиться нормально не можете. 8487 —  | 7364 —

| 7364 —  или читать все.

или читать все.

195.133.146.119 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

источник

анализ автоперевозка автотранспортное предприятие

Для анализа используется прием процентных соотношений

Расчет среднесуточного пробега по плану и факту ()

— среднетехническая скорость (км/час);

— коэффициент использования пробега;

— время простоя под погрузкой-разгрузкой на одну ездку (час).

Расчет потребного количества топлива на эксплуатацию подвижного состава (план, факт)

Топ экспл — количество топлива на эксплуатацию ПС, л;

1,05 — коэффициент, учитывающий надбавки для условий работы ПС.

Нкм — линейная норма расхода топлива на 100 км пробега, л;

— норма расхода топлива на подъем кузова для автомобилей самосвалов.

Топливо на эксплуатацию израсходовано на 0,1 л. больше чем запланорованно.

Расчет расхода топлива на 1км пробега (план, факт)

Фактический расход топлива оказался больше чем запланированный на 0,0045 л/км.

Расчет удельного расхода топлива, т.е. расхода топлива на единицу транспортной работы (план, факт).

Расчет процента выполнения нормы расхода топлива на 1км пробега и на 1ткм

Расчет влияния грузоподъемности, коэффициента использования грузоподъемности и коэффициента использования пробега на удельную норму расхода топлива.

— Влияние изменения грузоподъемности на удельную норму расхода топлива

Вывод: В результате увеличения грузоподъемности на 0,2 т. удельная норма расхода топлива уменьшилась на 4,2% или 0,0055 л/ткм.

— Влияние изменения коэффициента использования грузоподъемности на удельную норму расхода топлива:

в натуральных единицах измерения:

Вывод: В результате перевыполнения коэффициента использования грузоподъемности на 00,4 удельная норма расхода топлива уменьшилась на 3,8 % или 0,005 л/ткм.

— Влияние коэффициента использования пробега на удельную норму расхода топлива:

в результате увеличения средней заработной платы на 600 руб.

Вывод: В результате перевыполнения коэффициента использования пробега на 0,006 удельная норма расхода топлива уменьшилась на 1,2 % или 0,0015 (л/ткм).

— Влияние изменения расхода топлива на 1км пробега на удельную норму расхода топлива:

в натуральных единицах измерения:

Вывод: В результате увеличения расхода топлива на 1км на 1,5% удельная норма расхода топлива увеличилась на 1,5 % или 0,00202 л/ткм.

0,12058 — 0,13056 = -0,0055-0,005-0,0015+0,00202

Расчет транспортной работы, которая может быть выполнена на сэкономленном топливе.

Вывод: удельной норма расхода топлива уменьшилась на 7,7 %, на сэкономленном топливе можно выполнить дополнительно 59 ткм.

Данные выполненных расчетов сводят в таблицу №2

источник

Именно с началом нового тысячелетия стали интенсивно использоваться системы контроля работы транспортных средств нового поколения. Возможно, – совпадение, но, скорее всего, это объективный процесс, вызванный переделом форм собственности в нашем государстве.

Наследство прежнего строя

В недалеком советском прошлом, когда автомобили, запчасти, ГСМ, в т. ч. и топливо, распределялись на предприятия централизованно, а само горючее стоило сущие копейки, проблема экономии топлива вообще отсутствовала. Полноценный учет ГСМ не велся еще и по причине значительного отставания СССР в области распространения методов учета и планирования с помощью ЭВМ.

Прежние подходы благополучно перешли в новые условия хозяйствования. Обман руководства водителями в большей или меньшей степени – явление не просто рядовое, а распространенное повсеместно и чуть ли не узаконенное. Конечно, «левые» рейсы и «левые» работы не все водители могли себе позволить. Но работать на машине и не иметь «левой» солярки – многие водители воспринимали это, как «нонсенс».

Справедливости ради надо заметить, что хищения горючего являлись очень распространенными преступлениями даже среди водителей США. По оценкам американских экспертов, до введения на многих предприятиях в конце прошлого века программ т. н. Fleet management, с помощью которых устанавливается контроль электронными средствами за расходом топлива и перемещением транспортных средств, убыток от хищений ГСМ составлял примерно 1,5% оборота средней транспортной компании. Было также выявлено, что 81% хищений топлива в Штатах осуществлялся обыкновенным сливом топлива из топливных баков, а примерно 19% воровства происходило при помощи махинаций с документами, чеками или топливными картами. Примечательно, что, как оказалось, большая часть нарушителей – водители и служащие муниципальных и государственных предприятий.

В развитых странах запада повышение эффективности производственной деятельности транспортных компаний давно является вопросом выживания в условиях жесточайшей конкуренции. А если учесть, что в современных условиях затраты на ГСМ могут составлять до 40% и более от суммы всех расходов на эксплуатацию транспорта, то становится ясно, почему проблема контроля расхода горючего стоит так остро.

Российская автотранспортная отрасль, по оценкам аналитиков, является одной из самых консервативных, И все же жизнь заставляет корректировать производственные подходы. Отчасти, внедрению в России современных методов контроля работы автотранспорта мешает существующая законодательная база. Сегодня, даже если на предприятии организована электронная система получения данных о подотчетных транспортных средствах, при списании ГСМ, в бухгалтерских документах, по которым насчитываются суммы налогов, используются нормы в соответствии с Рекомендациями Минтранса АМ-23-Р от 14.09.08, а значения пробегов и моточасов берутся из данных, внесенных в путевые листы. В Рекомендациях Минтранса для объективной оценки расхода топлива предписывается применять около 30 различных коэффициентов, характеризующих различные условия эксплуатации. Если машина в течение смены работала в различных условиях, то и расход топлива диспетчер должен рассчитывать отдельно для каждого этапа работы. А если таких машин десятки, а диспетчер один? Или недобросовестный диспетчер возьмет и применит поправочный коэффициент 20%, учитывающий езду в густонаселенном городе, в то время как автомобиль двигался по трассе и применение коэффициента не предусмотрено? Вот и получается, что при ведении учета расхода топлива с использованием коэффициентов закладывается изначально возможность ошибок, как неумышленных, так и сознательных.

Простейшие методы контроля

Конечно, все методы уменьшения расхода топлива в компании, так же, как и расходов на приобретение топлива, не будут эффективны, если не организовать учет, начиная с первичных документов. Самый простой метод – контроль объема закупаемого топлива и сопоставление его расхода с показателями счетчиков километража или моточасов транспортных средств. Но этот метод хорошо использовать, когда в автопарке 10-15 машин, все машины паркуются на служебной стоянке и, как говорится, всегда на виду. В этом случае, если терпеливо разбираться со счетами и данными пробегов по каждой машине, анализируя и сопоставляя данные, то обязательно проявится, у кого из водителей завышенный расход топлива. Тогда надо детально разбираться с его заправочными документами, а может и обратить внимание на манеру вождения водителя. Свидетельством неправильного стиля вождения обычно являются частые поломки, повышенный износ шин и т. д. и, конечно, перерасход топлива.

Существуют, безусловно, и объективные причины повышенного расхода. Например, работа, связанная с частыми остановками либо езда на пониженных передачах. Установлено, что эксплуатация техники в карьерах, на полях увеличивает расход топлива до 20%, а в распутицу расход может вырасти вообще на 35%. С другой стороны, при движении по автомагистралям с улучшенным покрытием расход топлива может быть на 15% ниже расчетного.

Но наши водители умудряются подкручивать спидометры, добавляя себе километры пробега, предоставлять под эти километры «левые» чеки и т. д.

Несколько облегчает учет использование пластиковых топливных карт для заправки транспорта. Во-первых, отпадают наличные расчеты, сами по себе подталкивающие к воровству. Во-вторых, предприятие-клиент и поставщик ГСМ могут договориться о предоставлении владельцем заправок ежемесячного отчета о датах, времени и заправляемых объемах машин клиента, а диспетчер для контроля должен будет сопоставить эти данные с данными путевых документов водителей.

Прогрессивный метод – установка на автомобили тахографов. Тахограф – прибор, учитывающий скорость, время в пути, пройденное расстояние, косвенно осуществляющий контроль топлива. Тахографы давно в обязательном порядке устанавливаются на коммерческих транспортных средствах по всей Европе для контроля, в основном, за соблюдением водителем режима труда и отдыха. С 2012 года установка тахографов будет обязательна и в России на пассажирские и крупнотоннажные автомобили. Для контроля расхода топлива водитель, по прибытии в парк, сдает тахограмму диспетчеру, на тахограмме фиксируется скорость и пройденный километраж за смену. Лишние километры не припишешь, спидометр тоже не покрутишь. Но перерасход топлива, возникший, по словам водителя, из-за простоя в пробке, перегруза или «очень плохой» дороги проверить невозможно, а это, порой, в больших автопарках десятки и сотни лишних литров.

Но существуют значительно более эффективные средства учета. Если обычный штатный датчик уровня топлива имеет погрешность 10%, иногда даже 20%, и нередки случаи, когда он вообще выходит из строя, то датчики LLS производства компании Omnicomm или многочисленные разновидности датчиков Стрела (Стрела А, Стрела Ч, Стрела RS232 и т. д.), выпускаемые компанией «Сапсан-Контроль», либо датчики уровня DUT-E белорусско-российского СП «Технотон» кроме высочайшей надежности и долговечности, в соответствии с паспортными данными, фиксируют количество топлива в баке с точностью до 1%.

Конечно, создать такие датчики было непросто, ведь топливо совершает при движении колебательные движения, т. е. уровень все время меняется. И настроить датчик надо так, чтобы при стоянке на подъеме или спуске или просто на высоком бордюре одной половиной машины объем топлива был зафиксирован верно. Но сегодня эти проблемы уже решены. Современный датчик уровня устанавливается на бак, фиксирует с определенной периодичностью уровень топлива и преобразует полученные данные в цифровой файл. Для датчика безразлично, какой вид топлива находится в баке, форма и глубина самого бака тоже не имеют принципиального значения, не влияет на точность показаний и температура содержимого бака, хотя добиться этого было не просто, т. к. топливо при повышенной температуре увеличивается в объеме, теряя массу из-за изменения плотности.

Точная фиксация имеющегося горючего в баке – информация очень нужная, порой, не только для пресечения хищений топлива.

Например, американская Carrier Transicold, одна из крупнейших компаний в мире по производству рефрижераторов и регистраторов температуры, разработала ультразвуковые датчики для рефрижераторных установок, которые предупреждают водителя о низком уровне топлива в баке и необходимости принятия срочных мер для предотвращения отключения компрессоров охлаждения.

Но датчик сам по себе не предотвратит кражи топлива. Поэтому следующим этапом развития систем контроля было создание блока-накопителя информации, в котором фиксировались бы все процессы в топливом баке, а также время, в которое они происходили.

Такая система FMS была создана компанией Omnicomm. Кроме расхода топлива, FMS накапливает данные о параметрах работы транспортных средств и спецтехники. А диспетчеру достаточно снять информационный блок FMS, либо подключиться к нему, не снимая его с машины, и считать информацию на ноутбук. Если сливалось топливо, либо был заправлен объем меньше заявленного водителем, либо техника длительное время простаивала с заглушенным или работающим двигателем,– все будет отражено в информации FMS, по часам и минутам.

Но использование систем контроля расхода топлива без ГЛОНАСС/GPS-модуля, связывающего транспортное средство через системы навигации с диспетчером предприятия, имеет недостатки. Без модуля невозможно проконтролировать место заправки машины. Если это происходит где-то в гаражах, и заливается вместо качественного топлива какой-то суррогат, то датчики будут фиксировать заправку в положенном объеме, но топливная аппаратура машины через короткое время, скорее всего, выйдет из строя. А дальнейший ее ремонт выльется «в копеечку». Кроме того, комплектуя машины GPS-модулями, нельзя забывать и о полезных противоугонных функциях GPS-мониторинга.

Информативность постоянно растет

Развитие систем контроля имеет два направления: трекинг и мониторинг. Описанная выше система FMS относится к трекинг-системам. Их сегодня много. Электронные датчики уровня топлива стали включать в системы, которые фиксируют все, что происходит с горючим: место, время и объем заправки, а также те же параметры в случае слива горючего. Существуют даже датчики, фиксирующие качество заправленного топлива, а точнее, наличие в нем воды. Но для анализа работы крупного транспортного предприятия этих данных явно недостаточно.

«Сапсан-контроль» – ведущее российское предприятие в области разработок мониторинга подвижных объектов – разработало он-лайн систему, позволяющую с помощью доступа с любого компьютера контролировать, прежде всего, заправки, сливы и расход топлива, а также пробег, скорость, местоположение, время стоянки и время движения. И даже подъем кузова, открывание дверей, включение зажигания.

Компания Omnicomm, первый отечественный разработчик систем контроля транспортных средств, созданный в 1998 году, представила на рынок систему FAS, значительно расширяющую спектр контролируемых параметров. Система сообщает в он-лайн режиме всё о расходе топлива, местоположении транспорта и работе техники в целом, что способствует ведению грамотного управленческого учета на предприятии.

Круг разработчиков телематических систем постоянно растет, т. к. направление это очень перспективно. Сегодня в России действуют системы мониторинга «Омега», «Навитех», «М2М-Телематика», СКРТ «Технотон», «Геликс», «Навигатор Технолоджи, «Автограф», «Локарус», «Автоскан» и др.

Компания Volvo разработала собственную систему Dynafleet, базирующуюся на Интернет-технологии. Эта система значительно облегчает процесс управления современным АТП. Системой Dynafleet уже сегодня комплектуется каждый третий грузовик Volvo, проданный в Европе. Эта разработка возникла как защитная реакция на рост цен на топливо и резко возросшую конкуренцию в кризисный период. Сегодня специалисты Volvo предлагают в рамках Dynafleet четыре пакета сервисных услуг, условно названные «Топливо и окружающая среда», «Время работы водителя», «Местоположение», «Сообщения». Эти пакеты можно приобретать как по отдельности, так и в сочетании, в зависимости от потребностей заказчика. Кроме того, система Dynafleet легко объединится с любой программой управления предприятием, которая уже имеется на предприятии.

Есть информация о проведении подобных разработок некоторыми другими крупными автостроительными компаниями.

А известный в мире производитель трансмиссий и КП, немецкий концерн ZF Friedrichshafen, объявил о совместной с Intel разработке глобальной системы, назначение которой – интеграция на базе открытой телематической платформы, которая уже имеет название Openmatics, данных телематии различных систем, которыми укомплектованы те или иные транспортные средства сегодня, а также будут укомплектованы в будущем. С помощью своей платформы ZF надеется унифицировать существующие сегодня разрозненные решения для телематических устройств. Этого от концерна ждут многочисленные зарубежные автотранспортные предприятия.

источник

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.09.2008 № 152.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

О том, как корректировался путевой лист, мы писали у нас на сайте:

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Обязательные реквизиты и порядок заполнения путевых листов представлены здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Так, организация может оформлять ПЛ 1 раз в несколько дней или даже месяц. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 152, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть на нашем сайте.

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ПБУ 5/01.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

В ПБУ 5/01 есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

источник

Gurtam в очередной раз доказывает, что лучшее не враг хорошего. Полгода назад мы обновили собственный алгоритм расчета расхода топлива, чтобы предложить пользователям более гибкое, точное и эффективное решение. Сегодня мы расскажем, как наши партнеры с ним живут, реализовывают нестандартные проекты и даже экономят на покупке ДУТ. Простая математика и гибкость ума, ничего более.

До мартовского обновления Wialon Hosting определить расход топлива можно было двумя методами: по норме и по расчету . В первом случае, для получения результата нужно было норму умножить на пробег, например, 30 л на 500 км, которые проехал за день дальнобойщик . Во втором – в расчет бралась норма расхода на холостом ходу, а также в городе и за его пределами (с соответствующими скоростными режимами). Все просто для тех, кому важно, чтобы водитель уложился в норму. В таком случае, точность расчетов не так важна.

После обновления алгоритм расхода по расчету был усовершенствован и стал более гибким благодаря использованию датчиков полезной работы двигателя. Они позволяют задать индивидуальное значение расхода под разной нагрузкой (по оборотам двигателя) и в особых обстоятельствах (например, движение техники по метровому слою снега).

Поначалу это нововведение вызвало много обсуждений. Однако, с течением времени новый механизм расчета доказал свою эффективность. Впоследствии во вкладке «Дополнительно» мы реализовали функцию, аналогичную расчету по норме. Но это было сделано скорее для удобства работы конечного клиента, который не всегда желает разбираться в технических тонкостях системы.

Новинки, которые облегчают работу с Wialon:

- Перенос нормы холостого хода из вкладки«Расход топлива»в настройки датчика зажигания для контроля сливов при выключенном двигателе. Это логичный шаг после того, как мы реализовали «зависимость» между нормой расхода и вышеуказанным датчиком. Раньше, если топливо сливали при заглушенном двигателе в объемах меньше, чем норма холостого хода (например норма составляет 2 л/ч, а водитель сливает через капельницу со скоростью 1 л/ч), слив не отображался в отчетах. Теперь при выключенном датчике зажигания любая утечка топлива (больше заданного минимального значения, чтобы избежать «ложных» сливов) будет считаться сливом, независимо от величины нормы. Другими словами, двигатель заведен – норма холостого хода учитывается, в ином случае – нет.

- Возможность более эффективно контролировать объекты, списание топлива у которых производится по моточасам, т.е. с учетом работы палубного или навесного оборудования (строительная техника, погрузчики). Это стало возможным благодаря использованию датчика полезной работы двигателя (ДПРД) в качестве коэффициента к норме расхода.

- Появление долгожданногоотчета«Движение топлива». В нем в одной таблице отображаются данные о заправках, сливах и интервалах работы датчика счетчика объекта.

- Возможность импорта/экспорта тарировочных таблиц. Если при тарировке бака вы используете специальные устройства, то представляете, насколько неудобно переносить в Wialon все значения вручную. Теперь этого и не требуется благодаря возможности импорта .csv и .txt файлов с необходимыми данными, а также экспорта тарировочных таблиц в формате .csv.

Наш российский партнер ООО « Навигатор » высоко оценил функционал топливного модуля в Wialon. Используя новые возможности, в компании разработали калькулятор сезонных коэффициентов и вывели формулу расчета уровня расхода топлива по скорости, без ДУТ и других датчиков. Чтобы доказать эффективность нового алгоритма, в компании провели сравнительный анализ расхода топлива по расчету и датчику полезной работы двигателя, который эмулировал ДУТ. Итак, дано :

- Холостой ход и скорость движения как основные параметры расхода топлива;

- Седельные тягачи, оборудованные ДУТ;

- Данные по пробегу, общему и среднему расходу, полученные по ДУТ.

Для рассматриваемой фуры заявлена норма 30 л/100 км, но она оказалась справедливой только при скорости 60 км. Фактический расход в зависимости от скорости ожидаемо был разным:

В примере нашего партнера на скорости ниже 60 км/ч фура проехала 12,2% пути, и средний расход по ДУТ составил 32,53 л/100 км. Следовательно, норму расхода, уже указанную в настройке датчика зажигания, нужно умножать на определенный коэффициент при наборе скорости.

Переносим эти данные в систему. Создаем ДПРД с параметром speed , заходим в таблицу расчета. Работая с парами XY, вводим соответствующие интервалы скорости в столбец X. В графу Y вместо нормы расхода ставим коэффициенты, формула расчета которых была проверена на практике:

Y=(( норма л/100 км /(100/ скорость км/ч ))/2)*(1,6/ норма холостого хода л/ч ), где 1,6 – это дополнительный коэффициент для нормы холостого хода, полученный опытным путем.

Для расчета Y также можно воспользоваться калькулятором, который разработал наш партнер.

Например, при норме 5 л/ч, получаем такую таблицу с коэффициентами для разных скоростных интервалов.

Зная норму холостого хода на тягачах Scania, такую настройку применили и для остальных объектов той же модели и получили следующую картину:

Мы имеем результат почти идентичный ДУТ. Если применить данные пропорции для нормы на другие тягачи, то можно вывести потраченное топливо без ДУТ и других датчиков. И это только по скорости! К данному алгоритму можно добавить сколько угодно датчиков, к примеру:

- загруженность прицепа;

- передача на которой едет автомобиль;

- давление в шинах;

- работу автономки (автономного отопителя) и т. д.

Все это обеспечивает точный мониторинг даже без покупки ДУТ. По вопросам расчетов и других способов применения модуля контроля топлива, свяжитесь с Алексеем Бейфусом, который реализовал этот проект.

Теперь поговорим о том, как решать ранее невыполнимые задачи с использованием датчика уровня топлива. Техника клиента, занимающегося бурением нефтяных скважин, подъезжает к месту работ, где ее и заправляют. По окончании работ топливо сливается, а техника перемещается на новое место. Проблема в том, что норма расхода топлива такой техники – 300 л/ч, а сливали его со скоростью 150 л/ч при заглушенном двигателе. Это делало невозможным отображение в отчетах сливов, которые автоматически попадали в раздел статистики «Потрачено по ДУТ» – ведь расход был в пределах нормы, все равно, что двигатель не работал. Клиента это, естественно, не устраивало. Проблема, конечно же, была решена и до обновления. Но давайте сравним, как это было раньше и сейчас. Называется, почувствуйте разницу!

С новым алгоритмом контроля топлива мы избавились от «костылей»: удалось устранить несколько уже ненужных датчиков-валидаторов по скорости и зажиганию. Вместо этого норму датчика зажигания умножаем на коэффициенты датчиков полезной работы двигателя (здесь, датчик «Моточасы установки»). Таким образом мы определяем расход топлива при разных режимах работы (под нагрузкой и в обычных условиях) «по расчету».

Более того, в таблицу «Моточасы» можно добавить столбец «Потрачено по расчету» с данными по расходу, вычисленному с помощью заданных норм и коэффициентов. Раньше для этого вы:

- вычисляли норму расхода топлива в секунду (в данном примере это «const0.0023333333333333»);

- создавали ДМРТ с параметром «(time-#time)*const0.0023333333333333»;

- выводили столбец «Потрачено по ДМРТ» и переименовывали его, например, в «Потрачено по расчету»;

- создавали дополнительные датчики для отображения фактического убывания топлива по данным от ДУТ.

ДМРТ показывает расход по нормам за время между двумя сообщениями, а по второму датчику можно было увидеть фактический расход за это время. Все это позволило значительно сократить количество произвольных датчиков и, следовательно, тратить меньше времени на настройку и снизить вероятность ошибки.

В результате, используя новый функционал, имеем:

В результате, используя новый функционал, имеем:

- Точную фиксацию слива, когда двигатель заглушен. Если датчик полезной работы выключен – все свыше нормы становится сливом, в ином случае нормы измеряются в зависимости от работы установки;

- Выставленную норму на работу двигателя на холостом ходу (до 1100 об/мин) 50 л/ч;

- Выставленную норму расхода топлива под нагрузкой (после 1100 об/мин) 300 л/ч.

Подробнее о расчете коэффициентов и использовании нового модуля можно узнать из видео наших партнеров .

За первые полгода использования новый метод расчета расхода топлива, а также другие новинки системы в модуле мониторинга топлива оправдали себя на 100%, что было доказано и интеграторами, и конечными клиентами.

Мы ценим ваш вклад в развитие Wialon и благодарим за поддержку. Вместе мы сделаем Wialon еще лучше. Делитесь с нами своим опытом на marketing@gurtam.com , чтобы мы могли опубликовать его в нашем блоге.

Топливный модуль Wialon является одним из самых широко используемых в нашей системе и позволяет:

- Определять расход топлива по данным бортового компьютера автомобиля, ДУТ и счетчиков;

- Просматривать историю изменения уровня топлива в баке за определенный период времени в виде графиков и таблиц;

- Получать отчеты по всем заправкам и сливам в виде таблицы с указанием даты, времени, местоположения, начального и конечного уровней топлива и объемов заправки/слива;

- Анализировать реальный расход топлива и сравнивать его с нормами, что дает возможность оценить экономию или перерасход, как по отдельному автомобилю, так и по всему автопарку;

- Оперативно получать уведомления о сливах и заправках по e-mail, SMS, в браузере или во всплывающем окне.

По данным партнеров Gurtam, экономия в случае использования инструментов учета и контроля топлива достигает 15%, сливы безошибочно фиксируются в 90% случаев, а внедрение самой системы окупается всего через 3-4 месяца. Как показала практика, такой мониторинг помогает дисциплинировать водителей и более эффективно планировать работу автопарка. А собственный алгоритм расчетов, возможность получения аналитической отчетности и мониторинга топлива в реальном времени позволяют нам быть на голову выше аналогов.

источник

Акт контрольного замера расхода топлива составляется в случае необходимости точного отражения количества ГСМ, которое тратится конкретной машиной в реальных условиях.

Если на балансе организации числится легковой или грузовой автомобиль, использующий какой-либо вид топлива, то для оптимизации деятельности компании руководитель и другие ответственные лица должны быть в курсе, сколько тратится ГСМ на километр пробега. В противном случае создаются благоприятные условия для мошеннических действий нанятых водителей. Этот акт – отправная точка или проверка на честность работника. В любом случае такой замер – гарантия честной работы, со знанием реальных цифр о затратах.

Также знание этих цифр позволяет более рационально расходовать ресурсы организации, не допускать перерасхода.

Если компании начисляется налог на прибыль, то расчет расхода топлива будет важной вехой в обосновании компенсации с этого налога.

В логистических организациях рекомендуется проводить замер всех вновь поступивших в ее ведение автомобилей, особенно если транспортное средство уже имеет пробег.

Для того чтобы организовать замер и оформить документ должным образом, нужно сформировать комиссию. В нее должны входить не менее трех не заинтересованных в исходе дела лиц. Это может быть экономист, директор, бухгалтер, водитель, секретарь и пр. Помимо этого, желательно подтверждение их квалификации. Инженерное, экономическое образование – важный фактор, который придает дополнительную юридическую значимость документу. Все члены комиссии в конце замеров ставят свои подписи в акте.

В правом верхнем углу обычно размещается резолюция руководителя учреждения. Утверждение происходит после проведения основных работ по замеру топлива. Далее он заносится в реестр.

Ниже, посередине строки, располагается наименование документа, вид топлива и марка машины, на которой проводятся испытания. Потом следует заполнить информацию о составе комиссии. В нее в обязательном порядке должен входить водитель, а также минимум два незаинтересованных лица. Допускается пригласить сотрудников организации, руководителя (так чаще всего и поступают).

Важно! Данные должны быть точными и информативными. На каждого члена комиссии прописываются полное ФИО и занимаемая должность.

Потом идет описание процесса составления. Заполняется дата составления акта, марка и номер машины, продолжительность и расстояние, маршрут, по которому предстоит двигаться.

Внимание! Стоит учитывать, что расход может быть разный в пределах городской черты и за городом. Обычно второй показатель ниже, так как при загородной езде не светофоров, пробок, лучше качество дорог и пр.

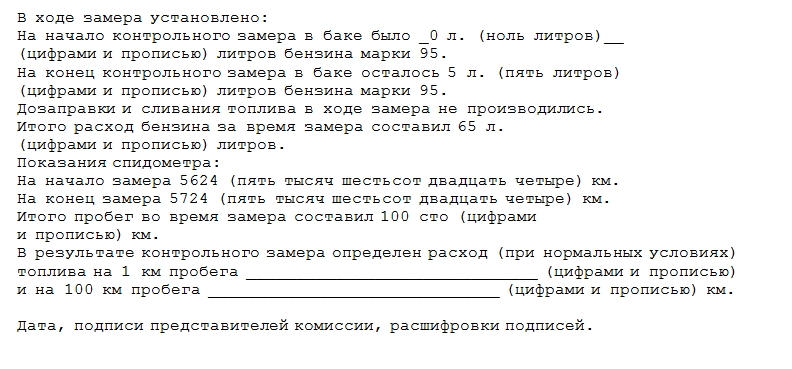

Таким образом, имеет смысл составить два отдельных акта контрольного замера расхода топлива: для движения по городу и вне его. Так будущие расчеты расхода ГСМ будет делать проще, с учетом локализации передвижения. Также обязательно прописывается в документе:

- сколько было топлива внутри транспортного средства на начало процесса, какого типа и марки оно было;

- сколько осталось в баке бензина (или другого ГСМ) на окончание процесса замера;

- была ли осуществлена дозаправка или сливание топлива (если нет – указать этот момент в документе);

- итоговые затраты ГСМ в литрах или другой единице измерения;

- детализация начальных и конечных показателей спидометра (в километрах);

- сколько км составил пробег в течение всего замера;

- указывается расход, высчитываемый путем деления количества горючего на километры, – рассчитывается также общий расход на 100 км.

Важный нюанс! Все числовые данные в бумаге прописываются как цифрами, так и прописью.

В конце документа должны стоять подписи всех членов комиссии.

Если член комиссии не согласен с какой-либо информацией, содержащейся в акте, то он выражает его после постановки подписи, припиской в конце.

Когда акт полностью оформлен, он утверждается отдельным приказом руководителя компании. Для каждого автомобильного и любого иного вида транспорта существуют общепринятые нормы расхода топлива.

Все они приведены в Распоряжении Минтранса АМ-23-р от 14 марта 2008 года. Также существуют методические рекомендации в этом отношении. Расчет расхода топлива в теории рекомендуют высчитывать по формуле. В состав последней входит:

- базовые нормы расхода ГСМ для конкретной модели и марки, они берутся из текста бумаги и неизменяемы;

- значение пробега автомобиля, регистрируемое на начала проведения замера;

- поправочный коэффициент – этот параметр подбирается индивидуально, он учитывает состояние дорог, условия эксплуатации типа времени года и высотой поверхности над уровнем моря и некоторые другие поддающееся измерению характеристики пр.

Важно! Методические рекомендации – это не панацея. Невозможно учесть абсолютно все, что происходит с транспортным средством, и все условия, влияющие на качество и количество топлива (чаще всего-бензина).

Каждая организация вправе установить собственные нормы расхода, исходя из конкретной ситуации, при которой топливо расходуется. Но нельзя делать это безосновательно. Именно для формирования отчетности и закрепления существующих нормативов и существует описываемый акт.

Если компании придется иметь дело с судебной инстанцией, то документ будет служить доказательством утверждения собственных, индивидуальных нормативов расходования.

Цифры, приводимые в акте, могут быть различны. Причины этого в:

- разном техническом состоянии авто, их пробеге и соотношении внутренних частей, их изнашиваемости;

- в состоянии дороги;

- в различных условиях эксплуатации.

Но каковы бы ни были результаты, акт контрольного замера расхода топлива останется эффективным средством получения и документальной фиксации достоверных данных.

источник

Курсовая работа: Расчет расхода топлива стоимостной оценки ГСМ токсичности отработавших газов автомобиля ЛАЗ-А141

| Название: Расчет расхода топлива стоимостной оценки ГСМ токсичности отработавших газов автомобиля ЛАЗ-А141 Раздел: Рефераты по транспорту Тип: курсовая работа Добавлен 03:33:45 12 декабря 2010 Похожие работы Просмотров: 684 Комментариев: 12 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1.1)

(1.1) (1.2)

(1.2) – индикаторный коэффициент полезного действия;

– индикаторный коэффициент полезного действия; – средневзвешенное передаточное число коробки перемены передач;

– средневзвешенное передаточное число коробки перемены передач; – коэффициент суммарного дорожного сопротивления движению автомобиля;

– коэффициент суммарного дорожного сопротивления движению автомобиля; (1.3)

(1.3) ;

; (1.4)

(1.4) ;

; (1.5)

(1.5) ;

;

;(1.6)

;(1.6) ;

; ;

; ;(1.7)

;(1.7) ; (1.8)

; (1.8) ;

; ; (1.9)

; (1.9) ;

; Н . с 2 /м 2 , (1.10)

Н . с 2 /м 2 , (1.10) – коэффициент заполнения лобовой площади, для автобусов принимается равным – 0,97.

– коэффициент заполнения лобовой площади, для автобусов принимается равным – 0,97. Н; (1.11)

Н; (1.11) ;

; ;

; ;

;| Va | 10 | 20 | 30 | 40 | 50 | 60 | 70 | 80 | 90 | |

| Va^3 | 1000 | 8000 | 27000 | 64000 | 125000 | 216000 | 343000 | 512000 | 729000 | |

| Y | 0,09 | 0,05 | 0,03 | 0,02 | 0,02 | 0,02 | 0,01 | 0,01 | 0,01 | |

| ik | 5,54 | 2,77 | 1,85 | 1,38 | 1,11 | 0,92 | 0,79 | 0,69 | 0,62 | |

| Gamin | Ni | 19,30 | 19,97 | 21,79 | 25,32 | 31,14 | 39,82 | 51,94 | 68,07 | 88,78 |

| η | 0,47 | 0,47 | 0,48 | 0,48 | 0,50 | 0,51 | 0,54 | 0,57 | 0,62 | |

| Qmin | 69,04 | 35,28 | 24,88 | 20,59 | 18,93 | 18,64 | 19,13 | 20,03 | 21,08 | |

| Gacp | Ni | 25,11 | 25,78 | 27,59 | 31,12 | 36,95 | 45,63 | 57,75 | 73,88 | 94,59 |

| η | 0,48 | 0,48 | 0,49 | 0,50 | 0,51 | 0,53 | 0,55 | 0,59 | 0,63 | |

| Qcp | 81,93 | 41,68 | 29,08 | 23,65 | 21,25 | 20,44 | 20,53 | 21,12 | 21,92 | |

| Gamax | Ni | 30,92 | 31,59 | 33,40 | 36,93 | 42,75 | 51,44 | 63,56 | 79,69 | 100,40 |

| η | 0,49 | 0,50 | 0,50 | 0,51 | 0,52 | 0,54 | 0,56 | 0,60 | 0,64 | |

| Qmax | 94,18 | 47,77 | 33,08 | 26,56 | 23,47 | 22,17 | 21,88 | 22,16 | 22,73 | |

На основе таблицы 1.1 построим график зависимости расхода топлива от изменения скорости движения.

Таблица 1.2 – Для скорости Va = 30 км/ч, = 90км/ч

| Показатель | 30 км/ч | 90 км/ч | ||||

| Пустой | Загруженный на 50% | Загруженный на 100% | Пустой | Загруженный на 50% | Загруженный на 100% | |

| Ga* | 2531 | 3296,2 | 4061,3 | 843,66 | 1098,72 | 1353,8 |

| Q, л | 24,88 | 29,08 | 33,08 | 21,08 | 21,92 | 22,73 |

2.1 Определение стоимости топлива

Расход топлива на работу автомобиля за расчетный период определяется по формуле:

л, (2.1)

л, (2.1)

л.

л.

где QH – расчетная норма расхода топлива по норме, л;

D – количество дней в расчетном периоде, дн.

, (2.2)

, (2.2)

дн;

дн;

где Dk – количество дней в календарном периоде, дн.;

αп – коэффициент использования парка.

Расход топлива на внутригаражные и хозяйственные надобности:

л, (2.3)

л, (2.3)

л.

л.

где НQ – процент от расхода топлива на линии, идущий на внутригаражные и хозяйственные надобности (0,5 … 1%).

Общий расход топлива составит, л:

л; (2.4)

л; (2.4)

л.

л.

Затраты на топливо составят:

где Цт – цена одного литра топлива, грн. (7 грн.)

2.2 Определение стоимости смазочных материалов

Стоимость масла для двигателей определяется по формуле, грн.:

грн., (2.6)

грн., (2.6)

грн.,

грн.,

где Ндв – норма расхода масла для двигателей на 100 л топлива, л (Ндв =2,2л );

Цдв – цена 1л масла для двигателей, грн. (Цдв =50 грн.).

Стоимость трансмиссионной смазки определяется по формуле:

грн., (2.7)

грн., (2.7)

грн.

грн.

где Нтр – норма расхода трансмиссионной смазки на 100 л топлива, л

Цтр – цена 1л трансмиссионной смазки, грн. (Цтр =60 грн.).

Стоимость пластичной (консистентной) смазки определяется по формуле:

грн., (2.8)

грн., (2.8)

грн.

грн.

где Нпл – норма пластичной смазки на 100 л топлива, кг (Нпл = 0,2кг);

Цпл – стоимость одного килограмма смазки, грн. (Цпл =35 грн.)

2.3 Общая стоимость горюче-смазочных материалов

Стоимость топлива и смазочных материалов за расчетный период:

грн.; (2.9)

грн.; (2.9)

грн.

грн.

На основе полученных данных строим диаграмму стоимости ГСМ

3. РАСЧЕТ НОРМАТИВНОГО ПРОБЕГА И ЗАТРАТ НА ОБСЛУЖИВАНИЕ И РЕМОНТ ПОДВИЖНОГО СОСТАВА

При оперативном планировании норм пробега подвижного состава до капитального ремонта и периодичности профилактических робот устанавливается в километрах или в литрах используемого топлива.

Периодичность по расходу топлива устанавливает:

(3.1)

(3.1)

до профилактических робот ТО-1

(3.2)

(3.2)

до профилактических робот ТО-2

(3.3)

(3.3)

где  -наименьшая удельная затрата топлива г/к.с-ч(для дизельных двигателей =180 г/к.с-ч)

-наименьшая удельная затрата топлива г/к.с-ч(для дизельных двигателей =180 г/к.с-ч)

— относительно нормативные значения пробегов для первой группы условий эксплуатации до капитального ремонта, профилактических робот ТО-1 и ТО-2, км (приведены в дополнении Б).

— относительно нормативные значения пробегов для первой группы условий эксплуатации до капитального ремонта, профилактических робот ТО-1 и ТО-2, км (приведены в дополнении Б).

Трудоемкость ремонтных влияний на 100 литров топлива рассчитывается по формуле

(3.4)

(3.4)

где  -нормативная трудоемкость работ ТР для первой группы условий эксплуатации, чел.ч/100л.

-нормативная трудоемкость работ ТР для первой группы условий эксплуатации, чел.ч/100л.

Общая трудоемкость работ на планируемый период эксплуатации (месяц, квартал, год и т.д.) будет составлять

(3.5)

(3.5)

где Qпл — расход топлива на планируемый период эксплуатации ,л;

Qн — суточный расход топлива одного автомобиля, л;

,

,  ,

,  -нормативная трудоемкость ЩО, ТО принимают положения с Положения про обслуживания транспортных машин, чел.-ч

-нормативная трудоемкость ЩО, ТО принимают положения с Положения про обслуживания транспортных машин, чел.-ч

Последние время на территории Украины эксплуатируются автомобили государств СНД, которые имеют два технически обслуживания-ТО-1 и ТО-2, а также марки автомобилей дальнего зарубежья, которые имеют одно обслуживание, что устанавливается по сервисной книжке.

Расходы на профилактическое обслуживание и ремонт можно определить по формуле:

(3.6)

(3.6)

где  — расход топлива за год, л

— расход топлива за год, л

— суточная норма расхода топлива, л

— суточная норма расхода топлива, л

— нормы расхода относительно на одно ежедневное обслуживание ТО-1, ТО-2, ПР, грн.

— нормы расхода относительно на одно ежедневное обслуживание ТО-1, ТО-2, ПР, грн.

-величина кратности нормативного расхода топлива до ТО-2, как до нормативного расхода топлива до ТО-1;

-величина кратности нормативного расхода топлива до ТО-2, как до нормативного расхода топлива до ТО-1;

— расход топлива на 1000 км пробега, л

— расход топлива на 1000 км пробега, л

— коэффициент, учитывающий корректные условия эксплуатации .

— коэффициент, учитывающий корректные условия эксплуатации .

Величина кратности нормативного расхода топлива до ТО-2, как до нормативного расхода топлива до ТО-1

4. РАСЧЕТ ТОКСИЧНОСТИ АВТОМОБИЛЯ

4.1 Определение количества выбросов вредных веществ для груженного и порожнего автомобиля в зависимости от скорости движения по методике проф. Говорущенко Н.Я.

Выброс вредных веществ с отработавшими газами в г/км определяется по формуле:

(4.1)

(4.1)

где MХ – молекулярная масса вредного вещества, г/моль;

– плотность топлива, кг/м 3, ( =0,84 кг/м 3 )

– плотность топлива, кг/м 3, ( =0,84 кг/м 3 )

А2 , В2 , С2 – постоянные коэффициенты, зависящие от типа установленного на автомобиле двигателя и вида вредного вещества;

Ni – процент использования мощности, %;

Q – расход топлива, л/100 км;

– коэффициент избытка воздуха.

– коэффициент избытка воздуха.

Значения молекулярной массы вредных веществ МХ , А2 , В2 и С2 для различных видов вредных веществ приведены в таблице 3.

Коэффициент избытка воздуха определяется по формуле:

, (4.2)

, (4.2)

где а1 и b1 – эмпирические коэффициенты, зависящие от типа установленного на автомобиле двигателя (для автомобилей с дизельным двигателем a1 = 5, b1 = -0,035).

Таблица 3 – Значения молекулярной массы МХ и коэффициентов А2 , В2 , С2 для различных видов вредных веществ

Расчеты расхода топлива Q и процента использования мощности Ni приведены в пункте 1.2.

Подставив численные значения, получим следующие результаты расчетов

г/км

г/км

Данные расчетов выброса вредных веществ СО, Cn Hm и NOx приведем в виде таблицы (табл. 3).

Таблица 4 – Расчет выброса вредных веществ СО, Cn Hm и NOx для разной скорости движения при различной нагрузке.

| Va | 10 | 20 | 30 | 40 | 50 | 60 | 70 | 80 | 90 | |

| αmin | 4,32 | 4,30 | 4,24 | 4,11 | 3,91 | 3,61 | 3,18 | 2,62 | 1,89 | |

| αcp | 4,12 | 4,10 | 4,03 | 3,91 | 3,71 | 3,40 | 2,98 | 2,41 | 1,69 | |

| αmax | 3,92 | 3,89 | 3,83 | 3,71 | 3,50 | 3,20 | 2,78 | 2,21 | 1,49 | |

| CO | Q’min | 10,11 | 5,01 | 3,26 | 2,29 | 1,61 | 1,08 | 0,77 | 0,86 | 1,40 |

| Q’cp | 9,21 | 4,54 | 2,91 | 2,01 | 1,39 | 0,96 | 0,79 | 1,02 | 1,59 | |

| Q’max | 8,09 | 3,98 | 2,53 | 1,74 | 1,21 | 0,90 | 0,88 | 1,22 | 1,76 | |

| NOx | Q’min | 25,94 | 13,48 | 9,93 | 8,85 | 8,97 | 9,77 | 10,81 | 11,44 | 10,62 |

| Q’cp | 35,08 | 18,08 | 13,03 | 11,20 | 10,83 | 11,20 | 11,78 | 11,83 | 10,32 | |

| Q’max | 44,48 | 22,78 | 16,16 | 13,53 | 12,61 | 12,51 | 12,58 | 12,04 | 9,82 | |

| Cn Hm | Q’min | 14,11 | 7,08 | 4,77 | 3,60 | 2,85 | 2,28 | 1,82 | 1,52 | 1,41 |

| Q’cp | 14,40 | 7,20 | 4,80 | 3,57 | 2,78 | 2,20 | 1,78 | 1,53 | 1,43 | |

| Q’max | 14,28 | 7,12 | 4,72 | 3,48 | 2,69 | 2,13 | 1,75 | 1,55 | 1,44 | |

На базе полученных результатов строим графики зависимостей:

1. Количество выбросов СО от скорости движения автомобиля при различной загрузке;

2. Количество выбросов NOx от скорости движения автомобиля при различной загрузке;

3. Количество выбросов Cn Hm от скорости движения автомобиля при различной загрузке;

4.2 Определение экологического ущерба в гривнах от перевозок груза

Экологический ущерб Иэ определяется отдельно для автомобилей с карбюраторными и дизельными двигателями по формуле

(4.3)

(4.3)

где n – количество режимов работы двигателя;

Vi – удельный ущерб, грн./ч на i-м режиме работы двигателя;

Ti – продолжительность работы двигателя на i-м режиме.

(4.4)

(4.4)

где  – размерная константа для перехода бальной системы в денежную,

– размерная константа для перехода бальной системы в денежную,  .

.

d – безразмерная константа, зависящая от географического положения местности (для умеренной зоны d = 1,0);

G – показатель относительной опасности загрязнения (для городов со средней застройкой G = 4);

М – приведенный часовой выброс загрязнителей (ОГ) у, кг/ч;

R – коэффициент разбавления выбросов, м 2 /с.

Часовой выброс загрязнителей

(4.5)

(4.5)

где n – количество загрязнителей;

Ai – показатель относительной агрессивности;

mi — масса часового выброса загрязнителя, кг/ч.

Относительная агрессивность токсичных веществ (Ai ):

| Загрязнитель | Удельный выброс двигателя (gi ), г/кВтч |

| оксид углерода | 1,0 |

| оксиды азота в пересчете на NOx | 18,0 |

| пары СН предельных, в пересчете на С | 2,5 |

| бензопирен | 1,5 . 10 5 |

| соединения свинца | — |

| сажа | 16 |

Масса часового выброса загрязнителей

(4.6)

(4.6)

где gi – удельный выброс токсичного компонента, г/кВтч;

Nдв – мощность, снимаемая с двигателя на данном режиме, кВт.

Значения удельных выбросов принять в соответствии с таблицей 5.

Таблица 5 – Значения удельных выбросов загрязнителей для дизельного двигателя.

| Загрязнитель | Удельный выброс двигателя (gi ), г/кВтч |

| Оксид углерода | 7,6 |

| Оксид азота | 10,6 |

| Углеводороды | 4,3 |

| Бензапирен | 0,000002 |

| Соединения свинца | ¾ |

| Сажа | 1,5 |

Мощность, снимаемая с двигателя на данном режиме, определяется из уравнения мощностного баланса

(4.7)

(4.7)

где  – КПД трансмиссии,

– КПД трансмиссии,  ;

;

– суммарный коэффициент сопротивления дороги,

– суммарный коэффициент сопротивления дороги,

Va – скорость автомобиля, м/с;

kF – фактор обтекаемости, Нс 2 /м 2 .

Коэффициент разбавления выбросов определяется по зависимости

(4.8)

(4.8)

где U – среднегодовое значение модуля скорости ветра на уровне флюгера (10 м), принять U = 2,5 м/с;

f – безразмерная константа, учитывающая тепловое состояние выбросов, f = 2,0;

h – геометрическая высота устья выброса над средним уровнем загрязненной территории, для транспорта h = 1м.

Рассчитаем расстояние перевозок

;(4.10)

;(4.10)

км;

км;

b — коэффициент использования пробега;

tсм – продолжительность работы автомобиля смену, ч (tсм =8 ч).

км;

,(4.11)

,(4.11)

где t1 и t2 – время движения с грузом и без груза за рассматриваемый период, ч;

S – расстояние перевозок, км;

Va – скорость движения автомобиля, км/ч.

(4.12)

(4.12)

м 2 /с.

м 2 /с.

Рассмотрим расчет для груженого автомобиля:

кВт

кВт

кг/ч;

кг/ч;

кг/ч;

кг/ч;

кг/ч;

кг/ч;

кг/ч;

кг/ч;

кг/ч;

кг/ч;

Часовой выброс загрязнителей при 100% загрузке равен:

кг/ч;

кг/ч;

грн./ч.

грн./ч.

Рассмотрим расчет для порожнего автомобиля:

кВт

кВт

кг/ч;

кг/ч;

кг/ч;

кг/ч;

кг/ч;

кг/ч;

кг/ч;

кг/ч;

кг/ч;

кг/ч;

кг/ч;

кг/ч;

грн./ч.

грн./ч.

В результате выполнения курсовой работы для заданного автомобиля ЛАЗ-А141 были рассчитаны расход топлива и токсичность по методике проф. Говорущенко Н.Я., для которых были выбраны следующие скоростные режимы: 10, 20, 30, 40, 50, 60, 70, 80, 90, 100, 110 км/ч.

На основании этих расчетов, получены графические зависимости, которые дают общую оценку. Из графика (прил. А) видно, что расход топлива снижается при движении автомобиля от 40 до 80 км/ч, а затем начинает расти, поэтому можно сказать, что на промежутке скоростей 60 … 70 км/ч расход топлива будет минимален. Видим также, что расход топлива возрастает с увеличением веса перевозимого груза.

Произведя расчет таких вредных веществ, как CO, NOх , CH, видим, что кривые разнообразны и для каждого компонента они свои. Для CO минимальный выброс при скорости движения 30 … 90 км/ч; для NOх эта кривая сначала убывает, а затем возрастает, приемлемая скорость 20 … 70 км/ч; для CH кривая также убывает, а потом возрастает, минимальный выброс СН при скорости 40…80 км/ч то есть с увеличением скорости уменьшается выброс этого вредного вещества.

Глядя на стоимостную оценку, можно сказать, что 84,44 % занимают затраты на топливо, 13,27 % — затраты на масло, 1,45 % — затраты на трансмиссионное масло и 0,84 % занимают затраты на пластическое масло.

В заключении, если производить правильную эксплуатацию автомобиля ЛАЗ-А141, можно достичь следующих результатов:

– уменьшение расхода топлива;

– наименьшие выбросы вредных веществ при отлаженной работе двигателя;

– приносить наименьший экологический ущерб окружающей среде.

1. Методические указания к курсовой работе по дисциплине «Техническое обслуживание транспортных средств» для студентов дневной и заочной формы обучения по специальности 7.100401/ А.В. Бажинов, Л.С. Власенко, В.И. Белов – Харьков.

2. Н.Я. Говорущенко, А. К. Туренко. Системотехника транспорта. – Харьков, РИО ХГАДТУ, 1999. – 468 стр.

3. НИИАТ. Краткий автомобильный справочник.

источник