ABC-анализ позволяет разбить большой список, например ассортимент товаров, на три группы, имеющие существенно разное влияние на общий результат (объем продаж).

Иными словами, ABC-анализ позволяет:

Выделить позиции, которые вносят наибольший вклад в суммарный результат.

Анализировать три группы вместо большого списка.

Работать сходным образом с позициями одной группы.

Группы обозначаются латинскими буквами ABC:

Можно анализировать (ранжировать) любые объекты, если у них есть числовая характеристика.

Ассортимент по объему продаж

Клиентов по объему заказов

Поставщиков по объему поставок

Дебиторов по сумме задолженности

Запасы по занимаемой площади склада

Очень важно, что в каждом конкретном случае не надо ломать голову над тем, в какую группу отнести товар (клиента, поставщика и т.д.). Есть простая методика, выполняющая это разделение.

Методика основана на принципе Парето (принцип 20/80), открытом итальянским экономистом Парето в 1897 году. В наиболее общем виде он формулируется так: «20% усилий дают 80% результата». В нашем случае: 20% ассортимента дают 80% выручки.

Группы должны быть примерно следующими (на примере анализа ассортимента):

Группа A дает 80% выручки, содержит 20% наименований

Группа B дает 15% выручки, содержит 30% наименований

Группа C дает 5% выручки, содержит 50% наименований

На всякий случай уточню: разбиение на группы выполняется по сумме выручки, а доля от числа наименований — какая получится.

Понятно, что соотношения (80%-15%-5%) по объему и (20%-30%-50%) по количеству наименований не являются точным законом природы, cуществует несколько методов определения границ ABC-групп. Но при значительных отклонениях от указанных значений следует насторожиться.

При анализе клиентской базы выяснилось, что в группу А, дающую 80% заказов входит всего 5% клиентов вместо рекомендуемых 20%. Значит при уходе одного-двух клиентов из этой группы произойдет резкое падение выручки.

Далее приведена общая методика и пояснения на примере анализа ассортимента. Пояснения показаны синим.

Выбрать цель анализа. Например: оптимизация ассортимента.

Выбрать объект анализа. Товары или товарные группы.

Выбрать параметр (числовую характеристику) по которому будем производить разбиение на группы. Выручка.

Отсортировать список по параметру в порядке убывания. Расположить товары в порядке убывания выручки.

Подсчитать общую сумму параметра по списку. Сумма выручки по всем товарам списка.

Вычислить долю параметра каждой позиции списка в общей сумме. (Выручка по товару) / (сумма выручки) * 100%.

Вычислить для каждой позиции списка долю нарастающим итогом. Например, для десятого товара: (доля 1-го товара)+ (доля 2-го товара)+…+(доля 10-го товара). Для последнего товара доля нарастающим итогом равна 100%.

Найти позицию списка, в которой доля нарастающим итогом ближе всего к 80%. Это будет нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

Найти позицию списка, в которой доля нарастающим итогом ближе всего к 95% (80%+15%) . Это будет нижняя граница группы B.

Подсчитать количество позиций списка в каждой группе. Число наименований товаров в каждой группе.

Подсчитать общее количество позиций списка. Общее число наименований товаров.

Подсчитать долю количества позиций в каждой группе от общего количества. (Число товаров в группе) /(общее число товаров)*100%.

Сравнить получившиеся значения с рекомендуемыми.

Включать в список для анализа однородные позиции. Нет смысла включать в один список холодильники ценой от 10 000 руб. и розетки ценой 20 руб.

Правильно выбрать значения параметра. Например, суммы месячной выручки дадут более объективную картину, чем суммы дневной выручки.

Проводить анализ регулярно и периодически, правильно выбрав период.

Методика довольно простая, но весьма трудоемкая. Для ABC-анализа идеальным инструментом служит Excel.

Пример ABC-анализа ассортимента расчет в Excel по шагам

Покажем на примере как работает методика ABC-анализа. Возьмем ассортимент из 30 условных товаров.

Цель анализа — оптимизация ассортимента.

Параметр по которому будем производить разбиение на группы — выручка.

Cписок товаров отсортировали в порядке убывания выручки.

Подсчитали общую сумму выручки по всем товарам.

Вычислили долю выручки по каждому товару в общей сумме выручки.

Вычислили для каждого товара долю нарастающим итогом.

Нашли товар для которого доля нарастающим итогом ближе всего к 80%. Это нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

Нашли товар для которого доля нарастающим итогом ближе всего к 95% (80%+15%) . Это нижняя граница группы B.

Подсчитали количество наименований товаров в каждой группе. A — 7, B — 10, C — 13.

Общее количество товаров в нашем примере 30.

Подсчитали долю количества наименований товаров в каждой группе. A — 23.3%, B — 33.3%, C — 43.3%.

Сравнили результат ABC-анализа с рекомендуемыми значениями.

Группа A — 80% выручки, 20% наименований

Группа B — 15% выручки, 30% наименований

Группа C — 5% выручки, 50% наименований

Для списка товаров из нашего примера:

Группа A — 79% выручки, 23.3% наименований

Группа B — 16% выручки, 33.3% наименований

Группа C — 5% выручки, 43.3% наименований

источник

Вы запустили свой интернет-магазин, забили склад под завязку товарами, провели масштабные рекламные акции, израсходовав весь свободный бюджет. А продажам на это как-то все равно. Из всего ассортимента продаются только несколько позиций, а остальные пылятся на складе. Запас того, что хоть как-то продается уже подходит к концу, а стеллажи склада завалены неликвидом. Знакомо?

Или так: в ассортименте есть товары со скидкой, которые разлетаются как горячие пирожки. Но затраты на обработку заказов и рекламную компанию «съели» всю прибыль. Эти симптомы означают только одно – пришло время для анализа ассортимента, ведь с ним явно что-то не так. Сделать это можно применив АВС-анализ. С его помощью помимо оптимизации ассортимента, можно выполнить еще и его сравнение с предыдущими периодами.

АВС-анализ основан на общеизвестном законе Парето. В ходе анализа весь массив товаров распределяется на три группы, в зависимости от вклада каждой позиции в совокупный показатель. При классической интерпретации полученных результатов 20% вложенных усилий дает 80% результата.

Преимуществами применения ABC-анализа являются:

- универсальность применения;

- простота в использовании;

- легкая автоматизация процесса;

- можно использовать сразу несколько критериев в комплексе.

Но без недостатков не обошлось:

- огромное количество групп при многофакторном анализе;

- невозможность отследить сезонные колебания спроса.

Часто этот анализ используют для оценки вклада конкретного товара в общую прибыль магазина и оптимизации товарного запаса.

Проведение АВС анализа включает в себя насколько этапов:

- Определитесь, какую проблему вы хотите решить, что будете потом делать с результатами анализа. От этого зависит, какие показатели вам необходимо подготовить и какой массив информации использовать. В этом примере мы возьмём прибыль.

- Внесём информацию в любой редактор таблиц. В левой колонке – товар, в правой – прибыль, которую он принёс. Идеально для этой задачи подходит Excel. Возможности программы позволяют также добавлять несколько уровней сортировки, что существенно облегчает многофакторный анализ.

- Для каждого товара рассчитайте процент от общей прибыли всех товаров и запишите в третью колонку. После чего упорядочьте результат по этой колонке по убыванию. Наверху окажутся самые прибыльные товары (группа A), в самом низу – плохо продаваемые (группа C).

Но как понять, где проходит граница между группами? Это зависит от каждого конкретного случая. Для начала можете поделить список поровну: 33-33-33%. Изменяйте это соотношение на свое усмотрение, в зависимости от потребностей и особенностей вашего интернет-магазина. Процентное соотношение может быть 75-20-5, 50-30-20 и 70-20-10, 40-30-30 и 65-20-15, или любое другое. Также можно увеличить количество групп до четырех или даже пяти штук.

Вот у вас на руках уже есть разделение товарам по группам. Это, конечно, хорошо, но что с ними делать?

Товары группы А – «локомотивы» ваших продаж, они приносят вам наибольшую прибыль или покупаются чаще остальных. Проследите, чтобы они были на складе в достаточном количестве, ведь спрос на них велик. Любые перебои в их поставках обернуться для вас огромными потерями прибыли и клиентов.

Спрос на них стабилен и они имеют средний уровень продаж. Товары этой группы, при хорошей рекламной поддержке вполне могут перейти в группу А, став вашим очередным локомотивом. При этом не забывайте, если не уделять внимание им они с такой же вероятностью могут «скатиться» в группу С.

Многие пытаются как можно скорее избавляться от товаров группы С, ведь они практически не приносят прибыль магазину. Этот подход не верен, ведь в эту группу часто попадают пока еще не раскрученные новинки и дорогие товары узкого спроса. Кроме того, если товаров в эту группу попало много наименований, убрав все товары этой группы вы рискуете существенно снизить посещаемость вашего интернет-магазина, ведь его ассортимент опустеет.

Вы можете убрать из своего ассортимента те товары, которые совсем не продаются. Товары с низкими продажами держать на складе в минимальном количестве, а для продуктов с высокой маржой, но низкими продажами делать поставки под заказ.

Актуализировать результаты можно проведя его одновременно по прибыли и обороту. Для его проведения сделайте анализ по каждому из параметров в отдельности и сопоставьте результаты.

АА – товары с большим оборотом и прибыльностью, делайте ставки именно на них – они ваши «звезды». Особое внимание уделите безопасности и закупочной цене, попробуйте договориться с поставщиками о скидке за объем. Снижение себестоимости «звезд» вашего ассортимента сделает их еще прибыльнее.

Если продукт в категории А по прибыльности и С по оборотности, сосредоточьтесь на оптимизации его количества на складе, предложите клиентам более гибкие условия доставки и возврата.

В ситуации, когда продукт попал в категорию С по прибыльности и А по оборотности, будьте аккуратнее со скидками на него — затраты на обработку этих заказов могут съесть всю прибыль.

С товарами категории СС все очень просто — исключите из ассортимента те, что не имеют для вас никакой ценности, замените их новыми позициями. Если вы не можете убрать товар этой группы из ассортимента, ищите все возможные пути для снижения его себестоимости.

К сожалению, АВС анализ не панацея. Когда ассортимент вашего магазина огромен и включает в себя товары разных категорий – книги, посуда, бытовая техника, есть вероятность, что в одной группе может оказаться вся категория. Поэтому имеет смысл проводить для каждой товарной группы отдельный анализ.

Существенно исказить картину также могут товары, на которые на момент проведения анализа была акция. Их оборот был искусственно завышен, а значит, они попадут в категорию А. А те, что действительно принадлежат этой категории, переместятся в категорию В.

Сфера применения анализа АВС и его результатов, ограничивается только вашим воображением. Главным ограничением является только то, что анализ можно провести с учетом только одного или двух параметров. Правда и его можно обойти. Для этого достаточно сопоставлять одни и те же группы по разным параметрам и оптимизировать, то, что вам нужно.

Вот только несколько примеров того, что же можно исследовать:

- Ассортимент вашего магазина можно анализировать не только по прибыльности или объему продаж, но и по площади хранения товарных запасов. Возможно какой-то товар из группы В, хоть и имеет стабильно средние продажи, но занимает слишком много места при хранении. Уменьшите их количество на складе и освободите дополнительное место для хранения более ходовых товаров.

- Результаты по анализу склада можно также применить для расстановки товаров в разных зонах склада, тем самым облегчите работу кладовщику и ускорите сбор заказов.

- Информацию, полученную после анализа оборотности и прибыльности товаров, вы можете разместить в блоке «ТОП-продаж». Это дополнительно подогреет аудиторию и стимулирует продажи этих товаров. Разместите в блок популярных товаров «мертвый груз» склада. Это решение поможет освободить место для новых или более популярных позиций. А возможно, этим товарам нужен был только толчок, чтобы клиенты о них узнали.

- Эффективным окажется и анализ клиентской базы, особенно для оптовых интернет-магазинов. Исходя из результатов, можно будет выделить ключевых клиентов, тесная работа с которыми поможет увеличить их средний чек. Используя полученную информацию, можно составить портрет целевой аудитории.

- Этим способом можно даже оценивать эффективность работы ваших менеджеров. Для этого достаточно провести расчеты по двум параметрам – количество принятых заказов и их сумма. Таким образом, вы увидите, кого стоит премировать, а с кем может быть даже попрощаться.

- Применив эту методику можно даже проанализировать затраты рабочего времени и выявить его пожирателей, сделаете работу персонала еще эффективнее.

источник

Не умеете проводить ABC-анализ? Не беда. В статье мы расскажем о том, как нужно правильно провести ABC-анализ ассортимента на складе.

Люди, работающие в логистике и управлении запасами, часто сталкиваются с таким понятием, как АВС-анализ. Этот инструмент используется для анализа товаров, находящихся на складе, выявления наиболее конкурентоспособных и наименее востребованных позиций. АВС-анализ подчиняется знаменитому «принципу Парето», который гласит, что 20 % затрат дают 80 % результата. В случае с товарным запасом на складе говорят, что 20 % продукции дают 80 % оборота.

АВС-анализ применяется для оптимизации остатков и снижения затрат на хранение. Как следствие, результат использования новой стратегии — минимизация рисков, сокращение расходов и даже увеличение прибыли.

АВС-анализ определяет востребованные ресурсы, которыми лучше запасаться в прок и количество каких стоит увеличить. Методика четко определяет какие позиции — «мертвый груз», который мешает развитию компании и от которого лучше избавиться как можно скорее.

Исследуемые ресурсы делят на 3 группы:

- Группа А. К данной группе относятся товары, которые покупатель приобретает чаще всего. Они приносят наибольшую прибыль предприятию (80 %), но таких товаров сравнительно мало (20%).

- Группа В. Спрос на товары этой группы ниже, чем на товары группы А, и эти товары характеризуются средним уровнем продаж.

- Группа С. В группу входит большинство товаров, присутствующих на складе. Помимо всего прочего, выручка с этих товаров минимальна. Скорее, от них стоит избавиться. Однако группа включает новые, еще не раскрученные товары, которым надо время, чтобы те нашли покупателя и перешли в другую группу.

Первый шаг для проведения АВС-анализа — выбор объекта исследования. К нему могут относится не только товары на складе, но поставщик, клиент, запас. Вторым шагом выбираются параметры, по которым будет проводится анализ. Это — доходность, прибыльность, продаваемость, оборачиваемость и т.д. Полный план проведения АВС-анализа представляют следующим образом:

- Определение цели анализа

- Определение действий по завершению исследования

- Выбор объекта и параметра анализа

- Составление рейтингового списка объектов по убыванию значения параметра

- Вычисление доли параметра от общей суммы параметров с накопительным итогом. Доля с накопительным итогом высчитывается путём прибавления параметра к сумме предыдущих параметров.

- Определение какие товары относятся к какой группе: А, В или С.

Для того, чтобы понять, насколько эффективен АВС-анализ, необходимо выделить его преимущества. Первое преимущество — относительная простота в использовании. По сравнении с другими методами АВС-анализ в результате несложных вычислений приводит к решениям, которые смогут в разы увеличить прибыль компании и сократить издержки.

Во-вторых, АВС-анализ универсален. Исследует объекты и параметры и при этом каждый раз рассматривать работу организации с различных сторон.

Помимо прочего выделяют комплексный АВС-анализ. В этом случае анализ проводится сразу по нескольким параметрам, например, прибыльности и оборотности. Сначала делают анализ по каждому из параметров по-отдельности, а потом сопоставляют результаты. Поподробнее рассмотрим товары, которые попадают в группы АА, АС, СА и СС. АА – товары с большим оборотом и прибыльностью, делайте ставки на них – это ваши «звезды». Пристальное внимание уделите безопасности и закупочной цене, попробуйте договориться с поставщиками о скидке за объем.

Снижение себестоимости «звезд» вашего ассортимента сделает их еще популярнее. Оптимизации на складе требуют товары, относящиеся к категории АС. Компания получает с них большую прибыль, но несет маленькую оборачиваемость. В качестве решения предложите клиентам гибкие условия доставки и возврата. Если же товар относится к группе СА, стоит быть аккуратнее при предоставлении на него скидки – затраты на обработку превысят прибыль с продажи. С группой СС проще: как можно скорее избавьтесь от этих товаров.

Комплексный АВС-анализ дает четкую картину о том, что в дальнейшем делать с товарными запасами на складе и каким образом лучше оптимизировать продажу и хранение ресурсов.

Однако, как и каждый метод, комплексный АВС-анализ неидеален. В случае с огромным ассортиментом есть вероятность попадания каждой категории в одну группу. Поэтому для каждой категории проводиться отдельный анализ. Исказить картину могут товары, на которые на момент проведения анализа проводилась акция. Их спрос был искусственно завышен, а значит вероятно попадание в категорию А. Товары же, которые на самом деле принадлежат этой категории попадут в группу В.

Для АВС-анализа применяются различные методы. Суммарное количество таких методов десять, но самые популярные – это эмпирический метод, метод касательных и метод суммы. В эмпирическом методы товары распределяются по группа согласно пропорции 80/15/5. Для метода суммы складывается доля объектов и их совокупная доля в результате. В этом случае значение суммы лежит в промежутке от 0 до 200 %. Выделение групп происходит следующим образом: группа А – 100%, группа В – 45 %, группа С – остальное. Метод касательных же подразумевает построение касательной, которая отделяет сначала группу А, а потом группу С.

Как уже было сказано выше, АВС-анализ состоит из 6 этапов. Остановимся поподробнее на каждом из этапов и рассмотрим их на конкретных примерах.

Первый этап АВС-анализа — определение цели анализа. Нельзя пропускать этот пункт анализа, так как тот влияет на успешность реализации последующих этапах. Важно понимать, что АВС-анализ не самоцель, а лишь инструмент, который при правильном использовании способен дать намеченный результат. Объекты делят на группы по-разному, если проводимые анализы преследуют разные цели. Что еще не менее важно – это правильно интерпретировать результат анализа, иначе эффект будет равен нулю.

Следующим шагом АВС-анализа является определение объектов анализа. Ниже представлены пути снижения запасов на складе:

- Для пересмотра объема заказов по товарам в качестве объекта анализа выбираем ассортиментные позиции.

- Для пересмотра условий работы или смены поставщиков в качестве объекта анализа — поставщики компании.

- Для пересмотра условий работы с покупателями в качестве объекта анализа — покупатели компании.

- Для анализа складского запаса и принятия решение об активизации продаж по позициям со сверхнормативным остатком в качестве объекта анализа — опять ассортиментные позиции.

Затем определяют параметры, на основе которых будет происходить дифференциация объектов анализа. Этап неразрывно связан со вторым: параметра определяются выбранными для анализа объектами. Для предыдущего примера используют следующие факторы:

- Если объект анализа — ассортиментные позиции, возможными параметрами могут быть: объем продаж по себестоимости, объем продаж в количественном выражении, доход от позиции, величина текущего или среднего остатка на складе

- Если объект анализа — поставщики компании, возможными параметрами могут быть: величина текущего или среднего остатка на складе в разрезе поставщиков; объем оборотных средств, вложенных в работу с тем или иным поставщиком, доходность средств, вложенных в работу с поставщиком

- Если объект анализа — покупатели компании, возможными параметрами могут быть: объем продаж в разрезе покупателей, доход по каждому покупателю.

Четвертый шаг связан с составлением рейтингового списка. Лучше представлять информацию в Excel. В качестве параметра исследования возьмем объем продаж товара, а объектом нашего АВС-анализа станет краска.

Пятым шагом вычисляем доли параметра от общей суммы параметров с накопительным итогом. Доля с накопительным итогом высчитывается путём прибавления параметра к сумме предыдущих параметров.

Наконец определяем, к какой группе относится каждая из позиций в списке. Определяем по последнему столбцу «Доля с накопительным итогом»: А — до 50%, В — 50-80% и С — 80-100%.

На основании данных, полученных после АВС-анализа, делаются выводы и принимаются дальнейшие меры. В нашем примеры последние 4 позиции относятся к группе С и из объёма продаж минимален. Их стоит хранить в наименьшем количестве или вовсе отказаться.

Таким образом, АВС-анализ — полезный инструмент, применение которого благотворно сказывается на работе компании, оптимизации издержек и увеличении прибыли.

источник

Раевский Максим Алексеевич

Специалист по маркетингу и продвижению

Мы не рекомендуем использовать ABC—анализ как конечный инструмент управления товарными запасами. Рекомендуем его использовать только как промежуточный инструмент для установки уровня сервиса разным товарным группам. Для группы АА- самый высокий уровень сервиса, для АB-ниже и т.д. Но даже такой подход на текущий момент мы считаем устаревшим. Прогрессивным подходом считаем оптимальную установку уровня сервиса автоматически с учетом вероятностной и финансово-рисковой модели

Главная задача любого предприятия — увеличение прибыли. Для этого можно вложить дополнительные средства и увеличить объемы работ, можно закупить новое оборудование или программное обеспечение и усовершенствовать производственный процесс, а можно пойти наиболее простым путем и извлечь максимум из того, что уже имеется.

Рационализировать ресурсы, а соответственно и оптимизировать работу компании, можно с помощью АВС-анализа — экономически обоснованного метода ранжирования сырья, запасов и прочих важных для предприятия «объектов». Применение результатов ABC-анализа позволяет повысить уровень логистики предприятия и, тем самым, минимизировать риски, сократить расходы и увеличить прибыль.

В основе АВС-анализа лежит закон Парето или, как его еще называют, правило 20/80. Согласно данному закону 20% продаваемых товаров приносят 80% дохода, а 20% ресурсов предприятия дают 80% всего оборота.

Благодаря ABC-анализу можно понять, какими ресурсами лучше запасаться впрок, а какие стоит приобретать непосредственно в момент необходимости, количество каких товаров следует увеличить, а количество каких — уменьшить, на каких поставщиков стоит полагаться, а на каких лучше не надеяться. Иными словами, с его помощью можно вычислить наиболее/наименее прибыльные товары, наиболее/наименее перспективных поставщиков, наиболее/наименее выгодные запасы и т. д.

В процессе анализа исследуемые товары/ресурсы делят на 3 группы (реже на 4-5).

- Группа А. Сюда относят именно те 20% товаров/ресурсов, которые и приносят 80% дохода/дают 80% оборота.

- Группа В. Сюда включают 30% товаров/ресурсов, приносящих 15% дохода/дают 15% оборота.

- Группа С. В нее включают оставшиеся 50% товаров/ресурсов, приносящих около 5% дохода/ дающих около 5% оборота.

Любую группу товаров (сырья, комплектующих и т. д.) можно исследовать по одному признаку, а можно по нескольким. Главное делать все постепенно. Например, если нужно исследовать товары, то вначале их можно ранжировать по доходности, а затем — по прибыльности. В таком случае вместо трех групп получится уже девять: АА, АВ, АС, ВА, ВВ, ВС, СА, СВ, СС. Далее, если предприятие способно справиться с большим объемом информации, можно сортировать товары еще и по оборачиваемости и, таким образом, разбить их на 27 групп.

ABC-анализ ассортимента проводится в несколько этапов. Рассмотрим последовательность его проведения на конкретном примере.

Вначале необходимо определить объект, который планируется анализировать и параметр, по которому его следует изучать. Чаще всего объектами ABC-анализа становятся ресурсы, поставщики, запасы, отдельные товары и товарные группы. Их изучают на предмет прибыльности, доходности, оборачиваемости, продаваемости и т. д.

Допустим нам нужно исследовать товарный ассортимент торгового предприятия на предмет доходности. Товарная группа — спагетти от различных производителей.

Дальше делается выборка: напротив каждого объекта проставляется значение параметра и рассчитывается доля анализируемого параметра отдельно по каждому объекту.

Годовой объем продаж в рублях рассчитываем как произведение стоимости 1-й упаковки продукции и годового объема продаж в количественном выражении.

Таблица 1. АВС Анализ ассортимента. Пример 1

Стоимость 1 упаковки, руб.

Годовой объем продаж, шт.

Годовой объем продаж (доход), тыс. руб.

источник

Личный опыт Артема Ганноченко. Простой инструмент, который избавил его компанию от зависимости, к которой привела ориентация на крупного поставщика с «заманчивыми условиями».

Борьба с проблемами в бизнесе похожа на лабиринт: вот мы вышли из одного коридора и тут же видим вход в другой. Это потому, что все трудности связаны, они взаимодействуют, и сила их синергии действует против нас. Но решать проблемы нужно отдельно, все в один миг не решить.

Возглавив первую в своей жизни компанию, долго не мог понять, от чего произошел внутренний кризис – образовался кассовый разрыв, дефицит товара и одновременно дефицит денежных средств. Мы взялись за возврат дебиторский задолженности, борьбу с неликвидами – и тут столкнулись с зависимостью от поставщиков. Наша компания росла благодаря удачному контракту с одним поставщиком, который кредитовал нас на длительный срок и кредит был достаточно большим. Лояльное отношение поставщика позволяло нам поддерживать этот рост в течение нескольких лет, пока мы вдруг не лишились столь прекрасных условий.

Поставщик сократил лимит кредитования сразу в десять раз. Срочное погашение задолженности до уровня нового лимита и работа на новых условиях привели к дефициту денежных средств, а это – к дефициту товаров на складах и в итоге, к падению продаж. Это поставило компанию на грань банкротства. Нас лихорадило. Все эти беды осложнились сезонным спадом продаж, на складе начали накапливаться неликвиды, а срок оплаты этого товара поставщику уже подошел.

Мы старались исправить ситуацию. Неликвидный товар стал постепенно таять. Дебиторскую задолженность мы сократили вдвое, в продажах при этом не потеряли и даже показали небольшой прирост по сравнению с прошлым годом. Но в итоге, проработав за два месяца множество программ и направлений, мы все равно получили дефицит денежных средств – более 12 млн рублей. Для нашей не очень большой компании это было много.

Дебиторскую задолженность мы сократили на 28 млн рублей, неликвидов реализовали на 1,8 млн рублей. Я все это посчитал, сравнил высвобожденные денежные средства с суммой дефицита – и тогда вышел на тот самый кредитный лимит, который нам давал самый крупный поставщик. В момент озарения я вспомнил пословицу: «Тяжело молиться, пока все хорошо». Мы сами создали такую ситуацию, когда радовались высоким продажам и кредитному лимиту поставщика, хотя в реальности это были веревка и мыло, бережно приготовленные нами же самими.

Пока были выгодные условия поставок, недочеты товарного кредита были незаметны. Хотя на самом деле растущая дебиторская задолженность и неликвиды в любом случае привели бы к кризису. Лишив нас выгодных условий, поставщик сделал для нас доброе дело и не дал попасть в то положение, когда компанию уже ничто не спасло бы. Но храбриться было нечего, дефицит в 12 миллионов портил наши отношения с другими поставщиками: компания с трудом оплачивала свои обязательства. Все возможные кредиты у банков и овердрафты были исчерпаны. С одной стороны, единственная возможность продержаться – сохранение достигнутого уровня продаж, с другой стороны, это было невозможно из-за нехватки оборотных средств.

В итоге нашей компании удалось выйти из этого кризиса зависимости от поставщика. Но мы потеряли позиции на рынке, и несколько месяцев работали в убыток. А дальше начали работу над системой, призванной защитить от таких кризисов. Задача оказалась сложной. Книги и статьи по этой теме не давали понятной схемы работы с поставщиками, поэтому пришлось креативить. Удачная практика применения ABC-анализа в управлении затратами натолкнула меня на мысль использовать подобный подход для анализа поставщиков: оценивать характеристики поставщика и определять его значимость для нас как закупщика.

Для этого мы описали десять характеристик поставщика, занесли их в таблицу и оценили по десятибалльной шкале. Получилось, что максимально поставщик мог набрать 100 баллов. И в зависимости от итоговой оценки, рассчитанной в процентном отношении от максимально возможного количества баллов, поставщик включался в одну из ABC-групп. Группировка в нашем варианте выглядит на данный момент так:

Далее по такому же принципу мы провели ABC-анализ нашей значимости как клиента для каждого нашего поставщика:

Потом мы совместили эти две таблицы и вывели комбинацию, позволяющую сделать анализ и определить план взаимодействия с поставщиками:

Наконец мы внесли результаты группировки поставщиков по характеристикам в матрицу оценки, где по оси абсцисс отражалась важность клиента для нас, по оси ординат – наша важность для поставщика. Оценка каждого из поставщиков теперь перед глазами, и в зависимости от позиции поставщика можно решать, как с ним работать:

- Квадрат AA. В нашем примере в него попали поставщики №5 и №6. Это хорошая позиция, поэтому она выделена зеленым цветом. Есть два поставщика в равных условиях, что тоже хорошо: если возникнут сложности с одним, второй станет страховкой.

- Квадрат ВА. Наша зависимость от поставщика средняя, а для него самого наша важность как покупателя высока. Это благоприятная позиция для нас.

- Квадрат AB. Выделен красным цветом. Здесь всего один поставщик, важность которого для нас очень высока, но наша важность для него средняя. При изменении каких-либо условий нет дополнительной страховки. В конечном итоге это повлечет за собой потери и убытки для компании. Необходимо срочно работать над тем, чтобы перевести данного поставщика в категорию AA, где заинтересованность друг в друге будет одинаковой.

- Квадрат BB. Здесь в нашем примере два поставщика. Позиция средняя во всех отношениях, все действия или бездействия безопасны.

- Квадрат СB. Поставщик в этой позиции будет низкой важности для нас, а наше значение будет средним для поставщика. Для нас опасности нет. В целом нейтральная позиция.

- Квадрат AC. Самая опасная позиция – наша зависимость от поставщика зашкаливает. Это то опасное положение, в котором мы оказались во время нашего кризиса.

- Квадрат СА. Опасная позиция для поставщика.

- Квадрат BC. Нейтральная позиция для нас, необходимо работать, чтобы перевести поставщика в квадрат ВВ.

- Квадрат СС. Тратить время на таких поставщиков вообще не стоит. Выгоды от них мало. Можно иногда мониторить цены и работать только с очень интересными предложениями.

Урок дорого нам обошелся и запомнился навсегда. Впредь наступать на эти грабли мы не будем, система ведения работы с поставщиками позволяет свести риски к нулю и постоянно контролировать ситуацию. Прошло много лет. Весь этот анализ теперь автоматизирован в системе учета, мы ищем выгодные условия и оптимизируем риски.

источник

Пословицы сами по себе не появляются… Иногда в такие дебри аналитики залезаешь, что поневоле рука к шкафчику с горячительными тянется (да ладно, мы знаем он есть в каждом офисе).

Но будем говорить немного о другом.

В ритейле, логистике, управлении складом и запасами есть такая вещь как АВС анализ. О нем уже написано немало теоретических публикаций. И вроде бы все относительно просто и понятно, но так ли это на самом деле?

Когда категорийный менеджер или маркетолог торговой сети вплотную подходит к проведению АВС анализа у него неизбежно возникает целый ворох вопросов, колебаний и сомнений. Именно с ними мы и будем работать в данной статье!

Пройдемся по алгоритму действий при АВС-анализе в продуктовых торговых сетях, исключениях из правил, которые обязательно нужно учитывать, покажем пример проведения анализа по товарной группе Алкогольных напитков (да-да, именно те пол-литра).

Если кто-то слышит о АВС анализе впервые, вот

АВС-анализ – это наиболее распространённый метод изучения ассортимента. В его основе лежит, применимый ко многим сторонам жизни, закон Парето. Суть его для ритейла в том, что 20% товаров дают 80% эффективности, а остальные 80% товаров – лишь 20%.

АВС-анализ – это метод, с помощью которого можно определить вклад каждого товара в оборот и прибыль магазина, распределить товары по категориям для эффективного управления ассортиментом.

Для этого нужно:

- Отсортировать все товары по выбраному критерию (например, обороту).

- Подсчитать сколько процентов оборот каждого товара составляет от общего оборота товарной группы.

- Подсчитать кумулятивный (или накопительный) процент путём прибавления процента к сумме предыдущих процентов.

| Оборот товара | Процент оборота товара от общего оборота | Кумулятивный процент | |

|---|---|---|---|

| Товар 1 | 100 грн. | 10% | 10% |

| Товар 2 | 92 грн. | 9.2% | 10%+9.2% = 19.2% |

| Товар 3. | 80 грн. | 8% | 19.2%+8%=27.2% |

Выделяем категории, например

категория А — приоритетные товары, приносящие до 80% от общего оборота;

категория В — обычные товары, от 80% до 95% общего оборота;

категория С — товары-аутсайдеры, от 95% до 100% общего оборота (все, что осталось).

Определяем границы категорий, которые должны существенно отличаться между собой.

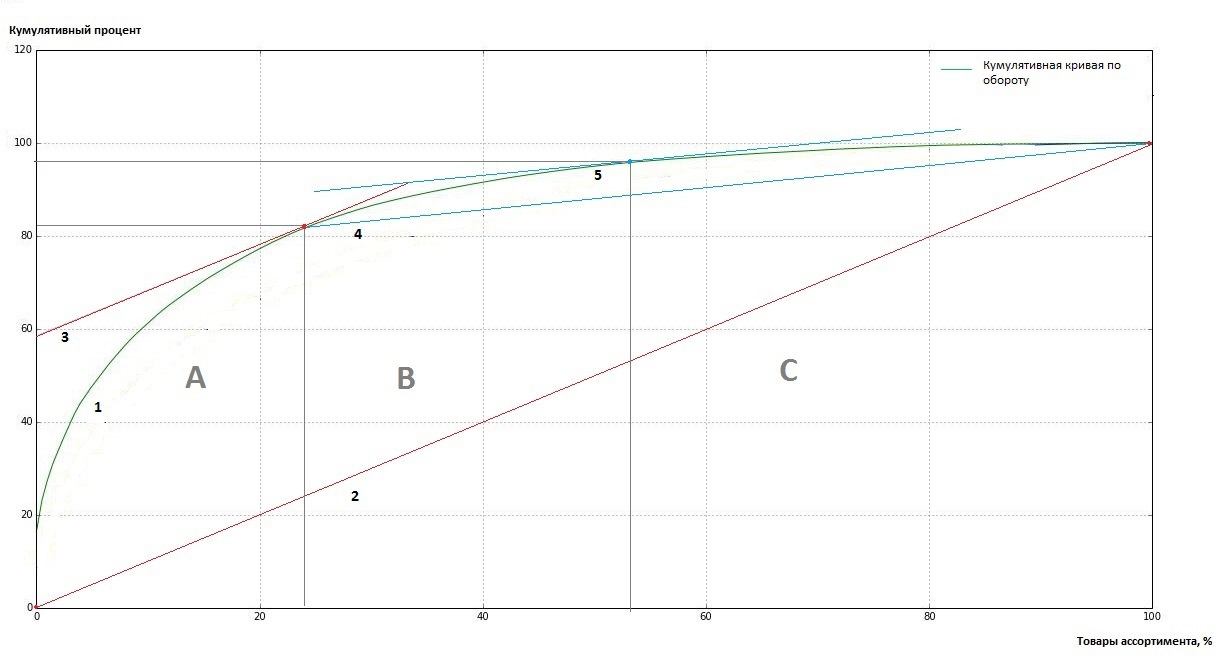

- Строим кумулятивную кривую.

- Соединяем прямой крайние точки кривой.

- Находим точку касания линии параллельной полученной прямой. Эта точка будет определять границы категории А, для которой характер накопления качественного критерия однороден.

- Аналогично соединяем прямой линией точку границы категории А и крайнюю точку кривой.

- Находим точку касания линии параллельной полученной прямой и определяем границы категории В.

При проведении АВС анализа первое, что необходимо сделать, это определится

Важно ответить на такие вопросы:

- Какая цель анализа?

- Что будет объектами анализа?

- По каким критериям?

- Какое процентное соотношение будет оптимальным для АВС анализа?

- За какой временной период стоит проводить анализ? и с какой частотой?

- Как разделить товары на А, В, С категории?

- Какая будет интерпретация и действия на основе результатов анализа?

Пройдемся по пунктам.

Цель анализа зависит от существующей проблемы или, а зачем мы вообще его проводим? Любая аналитика служит для достижения какой-то цели, АВС анализ отнюдь не исключение. Четкое видение цели уже половина успеха маркетинговой активности.

Цель прогнозирует чего мы можем достичь с помощью применения АВС анализа, поэтому может отличатся даже в зависимости от того кто анализ проводит. Категорийные менеджеры чаще всего анализируют продаж товаров, управляющих магазинами — оборот, маркетологи — вхождение товаров в чеки покупателей.

Самые популярные цели это:

- определить группы товаров, приносящие наибольшую прибыль;

- оптимизировать ассортимент;

- выделить товары-лидеры и аутсайдеры;

- управлять запасами и поставками;

- сравнить показатели с предыдущим периодом, проанализировать изменения.

Достичь цели можно используя разные Объекты анализа. Ими могут выступать — поставки, складские запасы, товарный ассортимент отдельного магазина или всей торговой сети, товары, которые входят в определенную товарную группу или категорию.

Тут необходимо достаточно осторожно подходить к анализу. Например, для оптимизации ассортимента, анализ по всему ассортименту магазина или сети не даст практически ничего. Ведь не можем мы оставить в магазине только хлеб, молоко и алкоголь, хотя эти группы и будут самыми популярными. А вот в разрезе отдельной товарной группы можно легко отследить товары группы С (аутсайдеры по обороту и количеству продаж) от которых необходимо избавляться.

Критерии. Опять же тесно связаны с объектом и целью анализа.

Самые распространенные:

- оборот;

- выручка;

- доходность;

- количество продаж;

- количество чеков, вхождение в чеки — частота покупок товаров.

Выбор всего одного критерия для анализа существенно ограничивает достоверность результатов. Как правило, используют два-три критерия и проводят кросс-анализ, о чем более подробно расскажем ниже.

Процентное соотношение. К сожалению, усредненные значения предлагаемые принципом Парето не всегда соответствуют действительности. В реальности категорийный менеджер или управляющий магазином при определении процентного соотношения руководствуется, в первую очередь, своим опытом, целями и критерими анализа, спецификой ассортимента товарной группы, магазина или ритейл сети.

80-15-5,

70-20-10,

50-30-20,

и даже 40-40-20, это все возможные варианты процентных соотношений категорий А, В и С.

Широкий разброс указывает на разнообразие ситуаций и невозможность ориентации на универсальное соотношение границ категорий. Так, категорийщик большой торговой сети может позволить себе вывести из ассортимента значительное количество товаров категории С, полки магазина в любом случае пустовать не будут. Другое дело управляющий небольшой торговой сетью из 2-3 магазинов, где выведение 100-200 товаров губительно скажется на широте представленого ассортимента.

Временной период. Часто проводить АВС анализ слишком затратно по использованию рабочего времени маркетологов, категорийщиков или управляющих магазинами, да и результаты такого анализа будут мягко говоря не очевидны из-за цикличности продаж товаров по дням недели или сезонам.

Например, анализ всего товарного ассортимента можно проводить раз в полгода, чтобы проанализировать какие товары и группы товаров самые важные и что изменилось по сравнению с прошлым периодом.

Анализ товаров в каждой товарной группе, как правило, проводится раз в 2 месяца, возможны варианты раз в 3 месяца. Все зависит от величины ассортимента и возможностей аналитиков сети.

Разделение на А, В, С категории.

Анализируя торговый ассортимент магазина маркетолог может использовать 1 критерий — например, доходность товара или товарной группы, но полученные данные не всегда достаточно полезны.

Поэтому применяется кросс анализ сразу по нескольким критериям. Да, такой подход не прост, но использование большего числа критериев позволяет лучше увидеть существующую ситуацию. При проведении возможны несколько вариантов действий:

1. Последовательное разделение на категории.

Стоит использовать если ассортимент товарной группы слишком большой. Сначала ассортимент анализируется по первому критерию (например, обороту), далее каждая полученная категория анализируются снова уже по второму критерию (количеству продаж) и т.д. В результате мы получаем подкатегории с относительно небольшим перечнем товаров, с которыми удобно работать.

2. Параллельное разделение на категории.

Проводим АВС анализ одновременно(параллельно) по нескольним критериям создавая категории вида АА, ВС и т.п…

Используя 2 критерия, скажем Доход и Количество продаж, получаем уже 9 категорий:

| AA | AB | ВA |

| BB | BC | CB |

| CC | AC | CA |

Используем 3 критерия — 27 категорий. Для примера:

| Выручка | Доходность | Количество продаж | |

|---|---|---|---|

| Товар 1 | А | В | А |

| Товар 2 | А | А | А |

| Товар 3. | С | В | С |

Такой подход более сложен, дает большие по количеству товаров категории, но позволяет получить обширную информацию о каждой категории.

Например, используя 3 критерия для параллельного анализа, товары получившие ААА это самые важные товары для ритейлера. Они приносят значительный доход, часто покупаются, приносят выручку. А значит должны постоянно быть в наличии, с бесперебойными поставками и хорошим запасом.

Товары категорий АВА, ВАА, ААВ так же достаточно важны и с ними стоит активно работать. Например, товар входит в категорию А по выручке и доходности, и в категорию В по продажам. Стоит найти ему лучшее место на полке, или провести промоактивность и магазин получит значительную прибыль. Еще вариант, товарная группа с категорией А по количеству продаж и доходности, и с категорией В по выручке. Для товаров в этой категории возможен пересмотр ценовой политики, так незначительное увеличение цены товаров приведет к увеличению выручки магазина.

А вот от категории товаров ССС стоит точно избавляться.

3. Использование синтетического подхода к определению категорий.

Для каждого критерия определяется весовой коэффициент (ВК), в зависимости от его значимости для цели анализа.

Например, для анализа Оборот более важен чем Количество продаж товара, а Количество продаж важнее Вхождения в чеки.

| Критерий | Весовой коэффициент |

|---|---|

| Оборот | 0,5 |

| Количество продаж | 0,3 |

| Вхождение в чеки | 0,2 |

| Всего | 1 |

Для каждого товара производится расчет синтетического показателя.

| Кумул. % по Обороту*ВК | Кумул. % по Количеству продаж*ВК | Кумул. % по Вхождению в чеки*ВК | Синтетический показатель | |

|---|---|---|---|---|

| Товар 1 | 10%*0,5= 5 | 10%*0,3= 3 | 11%*0,2= 2,2 | 5+3+2,2= 10,2 |

| Товар 2 | 19,2%*0,5= 9,6 | 20%*0,3= 6 | 22%*0,2= 4,4 | 9,6+6+4,4= 20 |

| Товар 3 | 27,2%*0,5= 13,6 | 30%*0,3= 9 | 28%*0,2= 5,6 | 13,6+9+5,6= 28,2 |

Далее, необходимо провести ранжировку полученных результатов.

Этот подход дает возможность одним числом охарактеризовать каждую товарную позицию, включенную в классификацию, и провести АВС-анализ как если бы использовался всего один критерий.

Интерпретация. Результаты АВС анализа должны быть внимательно изучены, не стоит принимать поспешных решений.

Идея классического АВС анализа в любом случае остается неизменной — распределение товаров по категориям для дальнейшей работы. Анализ позволяет определить товары требующие максимального внимания маркетологов, категорийщиков, управляющих по качественному влиянию на деятельность торговой сети, при этом ограничивая область управления до нужного минимума.

Численность категория А всегда минимальна, категории С — максимальна. В тоже время категория А приоритетна в плане обслуживания и работы с ней. Категория В имеет стандартный уровень обслуживания, категория С — если товары не выводятся из ассортимента, то имеют найменьший уровень обслуживания и внимания.

Товары основного ассортимента и товары выпавшие из него. В основном ассортименте товары продаются хотя-бы 2 раза в неделю за выбранный для анализа период. Товары которые по каким-либо причинам стали продаватся реже 2 раз в неделю выпадают из основного ассортимента. Это могут быть элитные, новые, сезонные или отсутсвующие на складе товары. АВС анализ имеет смысл проводить по основному ассортименту. А на выпавшие из основного ассортимента товары необходимо обратить внимание и выявить причину падений продаж.

Акционные товары. Если за период взятый для АВС анализа у вас в торговой сети или же отдельном магазине проходили акции, то результаты продаж акционных товаров могут значительно повлиять на достоверность анализа. Тут маркетологу важно решить, исключить ли товары попадающие под акцию из набора данных для анализа, или же внести для них определенную поправку в зависимости от условий акции.

Элитные товары. Товары которые не входят в основной ассортимент магазина или сети (продаются меньше чем 2 раза в неделю а то и значительно реже), но при продаже могут принести значительный доход. Их можно включить в массив данных для АВС анализа, где со значительной вероятностью они попадут в категорию С. Но такие товары важны для ассортимента магазина, а значит выводить их нельзя. В то же время, из-за низкой частоты продаж нецелесообразно выделять под элитные товары место на магазинном складе, проще организовать их закупки по факту продажи.

Товары-новинки. Любому понятно, что каким бы рекламируемым не был новый товар, в первое время его продажи будут значительно ниже проверенных марок. Но, в то же время, новые товары абсолютно необходимы в любом магазине. Тут существуют варианты решения.

Новые товары не включаются в анализ и не могут быть выведены из ассортимента первые несколько месяцев продаж.

Если исключить новые товары из массива данных слишком сложно технически, им присваивается ярлык “Новый”, и при интерпретации результатов АВС анализа такие товары не подпадают под сокращение.

Еще один вариант это включение новых товаров в категорию А автоматически. Чем он плох? Тем, что определенное количество новых товаров в категории А, смещает другие товары в ранжировке ниже.

Отсутсвующие товары. По разным причинам иногда товара может не быть на полках магазина или же на складе. Т.е., в принципе, он мог бы продаваться, и был спрос, но в данных для анализа продаж товара нет. Поэтому полезно при проведении интерпретации АВС анализа знать дату последнего прихода товара в магазин.

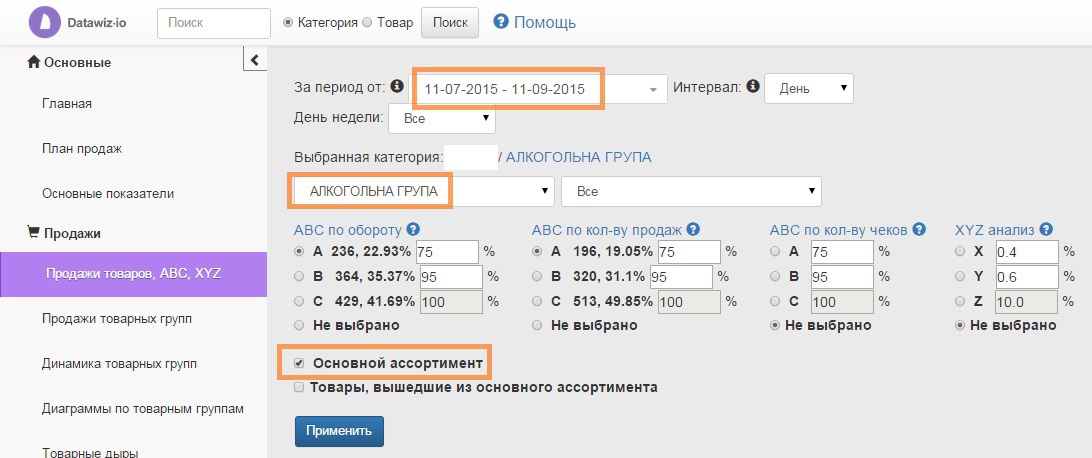

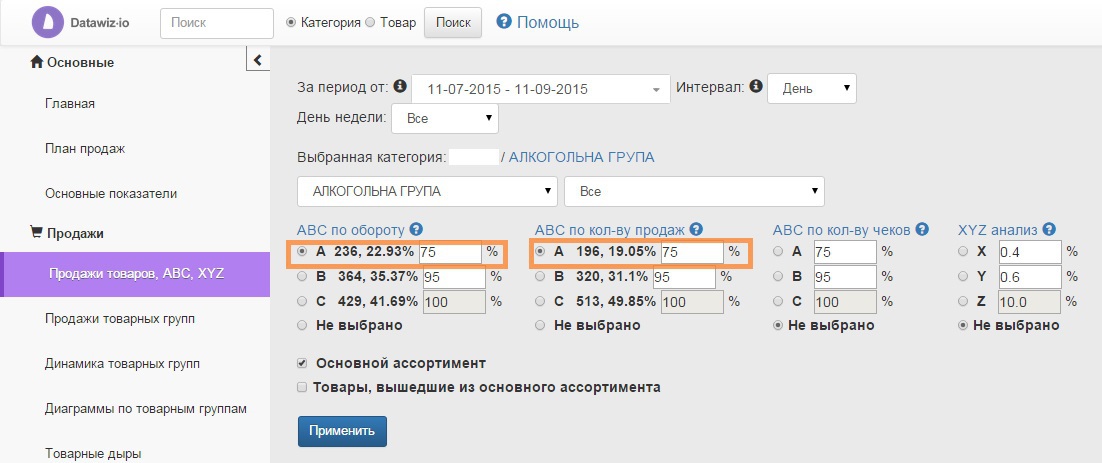

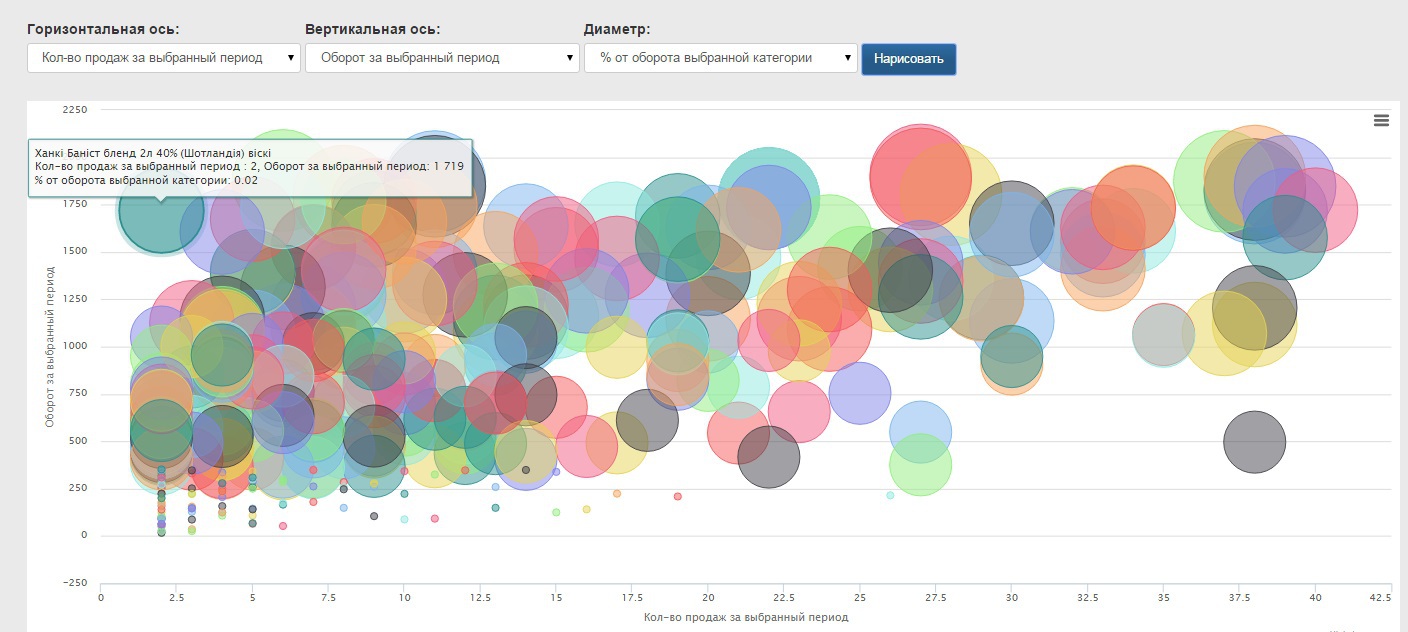

В сети супермаркетов из 17 магазинов существовали определенные проблемы с товарной группой “Алкогольные напитки”. Товары этой группы хорошо продавались и приносили доход, но занимали значительное полочное пространство магазинов. Также, требовалось определить марки и отдельные товары для планирования осенних промо-акций. Мы провели АВС анализ с помощью сервиса BI Datawiz.io.

Итак, цель анализа — выбор товаров для промо-акций, сокращение ассортимента товарной группы.

Объект анализа — основной ассортимент группы “Алкоголь” по всей торговой сети.

Временной период — 2 месяца.

Анализ будет проводится с помощью паралельного подхода по 2 критериям: Оборот и Количество продаж. Выбор именно этих критериев напрямую зависит от цели анализа. Управляющим торговой сети нужно было сократить количество товаров занимающих место на полках и не значительно влияющих на оборот товарной группы в целом.

Анализ по основному ассортименту позволит нам получить более точные данные без учета сезонных или же отсутствующих в продаже товаров.

Процентное соотношение.

Оптимальным в данном варианте будет соотношение 75-95-100 по выбранным критериям из-за специфики товарной группы.

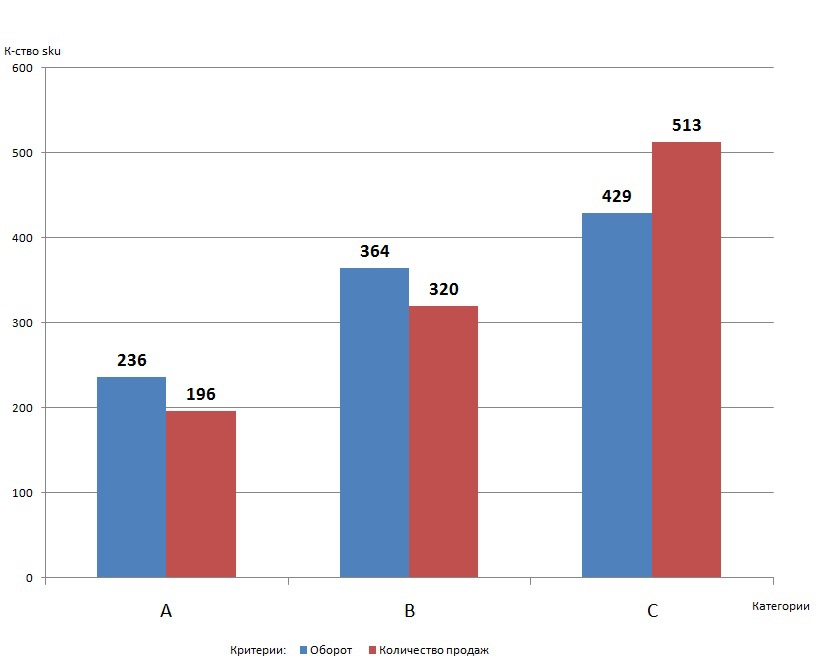

На скриншоте ниже видим количество товарных позиций, которые входят в каждую категорию А, В и С и процентную часть категории от общего показателя.

Для большей наглядности соотношения категорий рассмотрим их на диаграмме.

Как видим, категория А как по обороту, так и по количеству продаж самая малочисленная, категория С самая большая — есть откуда брать товары для сокращения.

Интерпретация. Проанализируем полученные результаты.

Анализ возможен как с помощью табличных данных, так и с помощью визуализаций.

Первая цель — Выбор товаров для проведения промоакций.

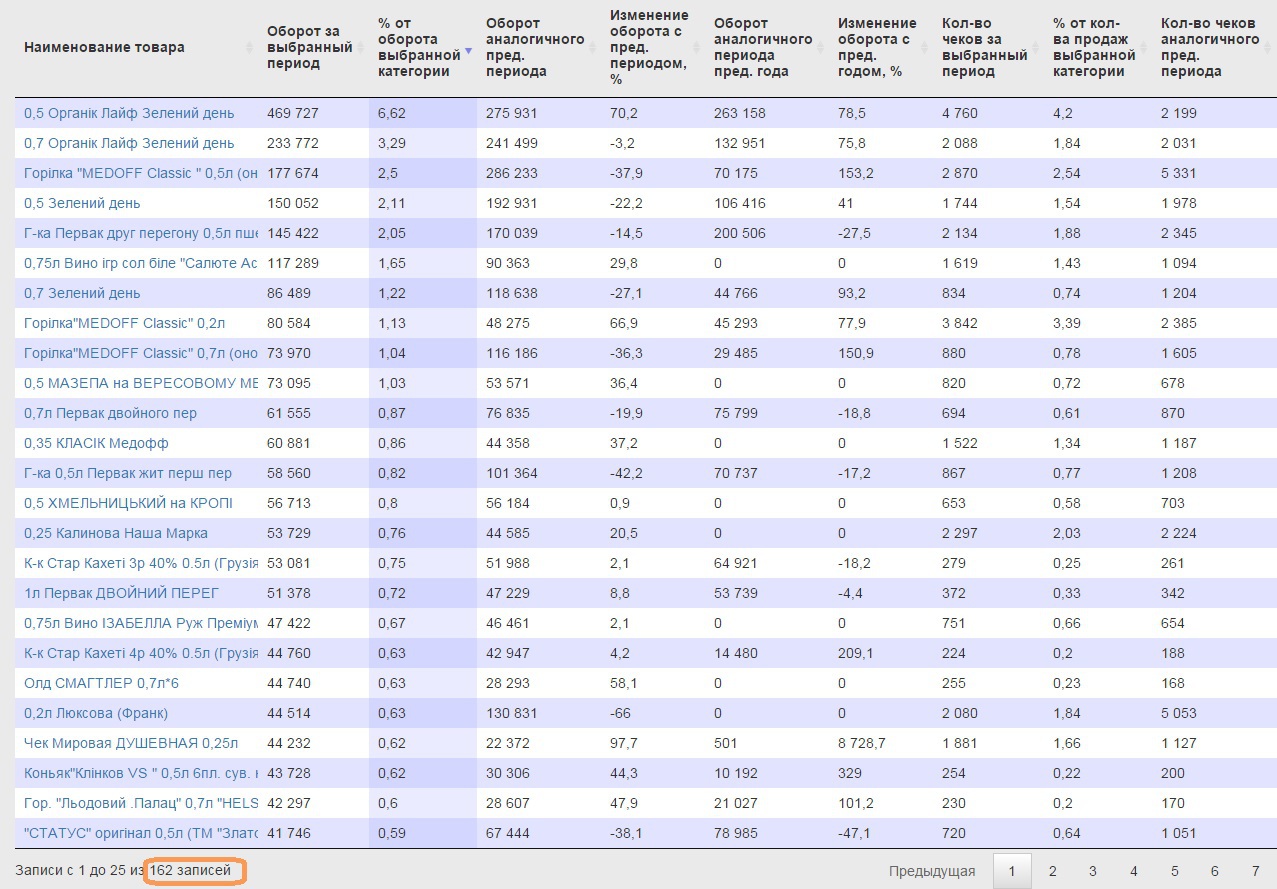

В категория АА по Обороту и Количеству продаж попадают 162 позиций товаров, как видно на скрине ниже.

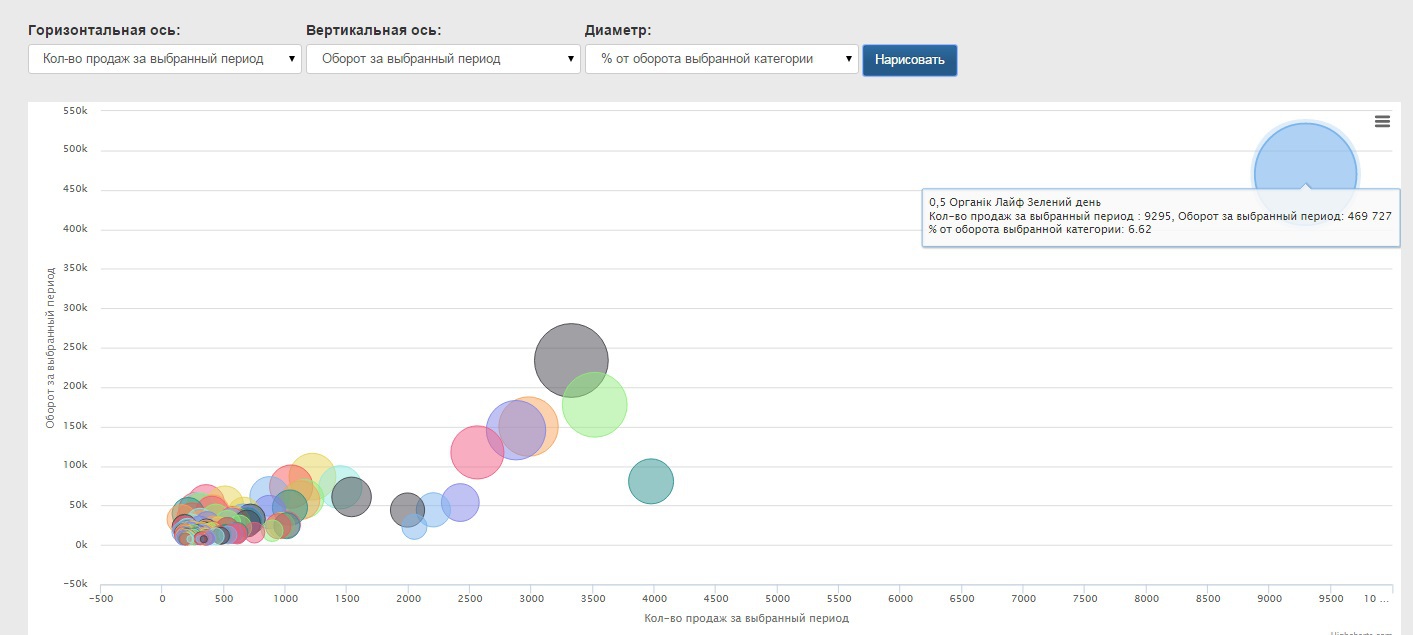

Мы можем визуализировать данные по каждой категории.

Например, сейчас для построения визуализации мы использовали такие показатели:

горизонтальная ось — количество продаж за выбранный период;

вертикальная ось — оборот за выбранный период;

диаметр круга — % от оборота выбранной категории. Возможны и другие варианты построения графика в зависимости от целей АВС анализа.

Как видим со значительным отрывом в категории АА лидирует GreenDay Organic Life по продажам в этой торговой сети.

Самые продающиеся марки это GreenDay и MEDOFF. Работа с поставщиками таких товаров должна быть очень хорошо налажена, именно они поставляют нам товары лидеры. Возможно создание специальных лучших условий для них, дополнительного места на полках, организации промоактивности и т.п.

Но, мы считаем нецелесообразным проводить промо-акции для товаров категории АА, эти товары и без акции отлично продаются.

В данном случае продвижение лучше запланировать для категории АВ, которая значительно влияет на оборот магазинов, а количество продаж товаров группы вырастет в результате промоактивности.

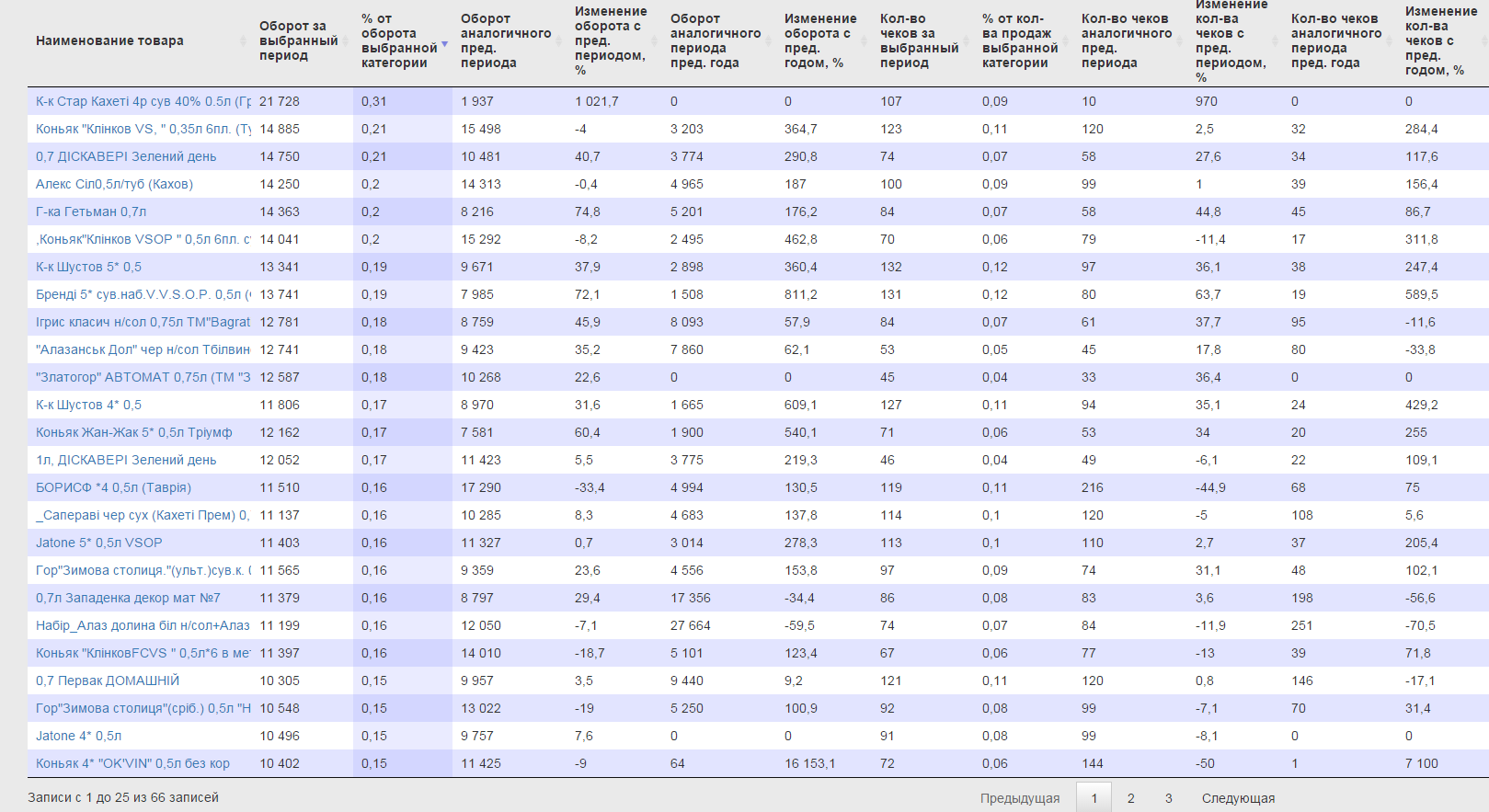

Результаты выбора товаров категории АВ видим на рисунке ниже.

Как видно наиболее удачным будет провести промоакции для грузинских коньяков и вин, а также коньяков марки «Клинков».

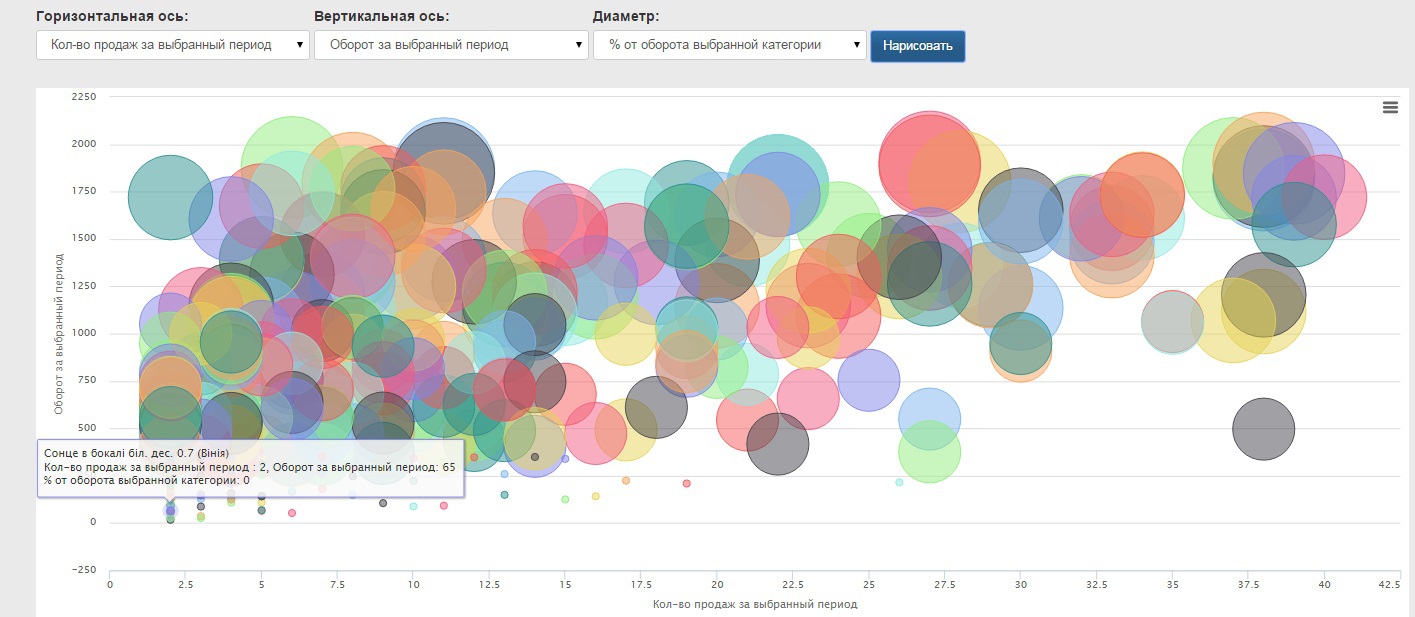

Второй целью нашего анализа была оптимизация ассортимента и избавление от непродающихся товаров . Разберемся с категорией СС.

Тут визуализация еще более упрощает анализ. Как помним, в эту группу могут попасть и элитные товары. Например, на картинке ниже шотландское виски с ценой выше 800 грн. за бутылку за 2 месяца продалось всего 2 раза, но принесло значительную прибыль.

А вот товары по 2 осям стремящиеся к нулю и с малым диаметром круга, никак не влияющие на общий оборот стоит удалять из ассортимента — они не продаются и только занимают место на полках. Как пример, на рисунке вино «Солнце в бокале» — продалось всего 2 раза за 2 месяца по 32 грн. за бутылку а значит и никак не влияет на оборот.

Таким образом, АВС анализ позволил нам распределить товары входящие в товарную группу Алкогольных напитков на 9 разных категорий и выработать рекомендации для торговой сети по оптимизации ассортимента:

- категория АА — товары-лидеры, категория наивысшего приоритета, товары постоянно должны быть в наличии, необходим тщательный контроль уровня запасов;

- категория АВ — товары которые принесут максимальную эффективность при проведении промоакций;

- категории ВА, ВВ, ВС, СВ — товары-середнячки, средний уровень управления запасами и размещением на полках;

- категория СС — товары-аутсайдеры, необходим детальный анализ категории и выведение из ассортимента самых низкоэффективных товаров.

Работа выполнена, можно и отметить! Тем более мы теперь в курсе горячительных трендов.

источник

ABC анализ помогает правильно распределить ресурсы менеджеров, чтобы 20% усилий приносили 80% результата. Только работая со своей целевой аудиторией можно стабильно увеличивать выручку и искать варианты роста прибыли. Разбираем на примерах, как работает этот инструмент.

Еще больше идей для роста выручки можно получить на наших авторских бесплатных вебинарах от компании Ой-Ли. Регистрируйтесь прямо сейчас.

- ABC анализ: тест на проверку целевой аудитории

- ABC анализ: алгоритм его проведения

- ABC анализ: строим портрет целевого клиента

- ABC анализ: изменяем бизнес-процесс привлечения покупателей

- ABC анализ: изучаем товарный ассортимент

- ABC анализ: как инструмент увеличения прибыли

- ABC анализ: выводы

- ABC анализ: 4 кейса

Очень часто причиной невыполнения плана продаж является работа с нецелевыми клиентами. Ваши менеджеры могут быть подкованы в техниках, иметь идеальные скрипты и опыт работы, но результата не будет, если они стучатся в двери не к вашим покупателям.

Чтобы узнать, есть ли у вас такая проблема, пробежите по нашему чек-листу:

- Менеджеры проводят много встреч, а результата нет;

- Строите бизнес по опыту, полученному в другом виде бизнеса;

- Нет процесса квалификации покупателей;

- Нет определения целевого портрета клиента,

- Нет ABC анализа.

Даже если вы согласны с одним из этих утверждений, постройте ABC анализ.

ABC анализ — это исследование клиентской базы в двух направлениях: по объемам и частоте закупок. ABC анализ позволяет понять:

- Кто вам платит больше и чаще

- Какой портрет вашего покупателя

- Заходят ли в вашу воронку целевые покупатели

- Куда направить основные усилия менеджеров

- Как увеличить отгрузку новым покупателям

Для ABC анализа необходимо выгрузить из программы 1С или CRM всех контрагентов и сгруппировать их по объемам продаж за определенный период и частоте совершаемых сделок.

Исследование покажет по оси ABC распределение покупателей по выручке, по оси XYZ – увидим их в разбивке по частотe совершаемых сделок. Вы увидите сразу, как увеличить продажи.

В результате ABC-исследования в группу А должны попасть 20% контрагентов c наибольшими объемами закупок, в В – 60% со средними закупками, в С – 20% с небольшими. Тоже самое нужно сделать по XYZ, поместив в группу X тех, кто чаще всего обращается к вам, в Y – нерегулярно, в Z – совершают единичные покупки.

После проведения ABC анализа смотрим на пересечение ABC и XYZ, выявляем самых интересных для компании покупателей.

1) Те, кто попал в группы А и В, обеспечивают основной объем выручки. Их должно быть как можно больше в компании.

2) АХ и ВХ обеспечивают значительный объем закупок при регулярном повторно обращении.

3) AY и BY приносят вам хорошую выручку, но возвращаются к вам не стабильно. Придумайте для них бонусные программы, регулярно напоминайте о себе, сообщайте об акциях и новых товарах.

4) AZ и BZ, несмотря на приличные объемы закупок, возвращаются к вам непрогнозируемо.

5) Тех, кто в группе С, стоит пересмотреть и частично отказаться от них.

6) С участниками СХ и CY поработайте над увеличением среднего чека.

7) В CZ попадают самые неинтересные для вас покупатели. Не стоит тратить на них время менеджеров, откажитесь от работы с ними.

► Поднять большую часть покупателей в категорию, А

► По итогам ABC анализа запланировать задачи для каждого из целевых контрагентов и измерить их мощность: Как оценить потенциал продаж по текущим клиентам?

► Внедрить процесс квалификации покупателей. Важно понимать, что ABC анализ необходимо делать регулярно и на основе его результатов составлять косвенные критерии для определения портрета вашей целевой аудитории (примеры критерием смотрите в статье 4 совета, как найти «своих» клиентов). Они помогут вам еще на входе определить, подходит ли потенциальный покупатель под вашу целевую аудиторию, стоит ли тратить на него время. Добавьте этот этап в вашу воронку продаж.

► Исходя из результатов ABC анализа, сделайте дополнительные поля по портрету целевой аудитории в СRM и запретите переходить с этапа на этап без их заполнения.

Проводить ABC анализ можно и по отдельным сегментам: по партнерским и розничным каналам. Полезно будет посмотреть на этот анализ и по продуктовой линейке.

Так вы убьете двух зайцев: сможете сделать вывод о том, какие продукты приносят вам наибольшую часть выручки и от каких нужно отказаться. ABC анализ по сегментам контрагентов позволит выяснить, что необходимо им предложить здесь и сейчас.

ABC анализ клиентов – всего лишь один из срезов для исследования текущей базы. Существует другой подход — ABC анализ запасов.

Анализ позволяет определить рейтинг товаров по похожим критериям и выявить ту часть ассортимента, которая дает максимальный результат по прибыли. Таким образом, определяется уровень общей «значимости» товара в продуктовой линейке.

Традиционно значимость продукта идентифицируется по 2 параметрам – объем продаж и полученная прибыль. Опять же в качестве генеральной гипотезы принято правило Парето. Согласно нему 20% ассортиментных позиций обеспечивают 80% прибыли.

Огромное количество компаний в мире не раз проводили ABC анализ ассортимента. Выводы почти всегда сводятся к такому соотношению:

- 10% позиций ассортимента (группа А) дают 80% товарооборота;

- 15% позиций ассортимента (группа В) дают 15% товарооборота;

- 75% позиций ассортимента (группа С) дают 5% товарооборота.

Принимая все это во внимание, весь ассортимент можно разделить на группы по степени значимости:

- группа А – самые значимые товары, которые составляют наиболее ценную и рабочую часть в ассортименте;

- группа В – товары среднего уровня значимости;

- группа С – наименее значимые товары. По сути, это «кандидаты на вылет». В данную группу иногда попадают новые продукты. Их значимость обычно требует дополнительного подтверждения в течение времени.

Важно понимать, что ранжирование продуктов по группам может происходить по разным критериям в зависимости от целей.

► Цель 1: сокращение ассортимента. В этом случае товары анализируются с точки зрения объемов реализации и прибыльности.

► Цель 2: исследование рентабельности. Товары распределяются в зависимости от уровня рентабельности и коэффициента оборачиваемости.

► Цель 3: сокращение расходов на поддержание запасов. Тут анализируем ассортимент по коэффициентам оборачиваемости и занимаемой складской площади.

В бизнесах самой разной направленности эксперты отмечают эффективность такого инструмента, как ABC анализ ассортимента.

Пример для кафе. Тут ABC анализ нужен, чтобы оптимизировать меню. Чтобы сделать это, выясняется доля каждой позиции в прибыли и обороте. Для этого следует использовать определенный алгоритм исследования:

► 1. Формируется специальная таблица, в которую заносятся данные по себестоимости, отпускной цене и количеству продаж за месяц / полгода / год для каждого продукта.

► 2. Используя формулу, продукты распределяются в рейтинге по шкале от 1 до 100 в зависимости от их долеучастия в прибыли и обороте.

► 3. Позиции разносятся по группам A, B и С.

Если позиция по этой шкале находится в пределах от 1 до 50, то это категория A. Если ассортиментная группа попала в интервал от 50-80, то она заносится в B. Все, что оказывается под чертой – «80», представляет собой «нелеквид».

Товары, которые оказались в группе A и B являются значимыми и эффективными, так как приносят прибыль и составляют практически весь оборот кафе. Группа С должна подвергнуться «оздоровлению», либо исключению. В первом случае необходимо стимулировать спрос. Во втором, безнадежном случае (обычно, когда позиция оказывается в списке аутсайдеров не первый раз) от такого товара следует избавиться.

Кроме того, в качестве дополняющего инструмента и для получения более четкой картины используют XYZ анализ.

XYZ анализ — это инструмент, которые делит продукцию по уровню колебаний ее потребления и регулярности отгрузки.

Тут используется несколько более сложный метод, который подразумевает получение, так называемого, коэффициента вариации. Проще говоря — колебания расхода. Сам коэффициент показывает отклонение расхода от среднего значения и выражается в процентах.

В качестве параметров применяются:

- объем (количество);

- сумма;

- сумма реализованной торговой наценки.

В результате мы получаем то же распределение товара, но уже по другим категориям – X, Y, и Z. Продукты в этих категориях характеризуются степенью стабильности их поведения.

Так в категорию Х попадают ассортиментные группы, чье отклонение варьируется в пределах от 5% до 15%. Продажи по этим позициям легко прогнозируемы и легко поддаются планированию, так как обладают стабильной величиной потребления.

В категории Y оказывается все, что получило коэффициент вариации от 15% до 50%. Продажи по таким позициям сложнее прогнозировать. И тут, скорее всего, речь идет о товарах с сезонным спросом.

Категория Z объединяет продукты с показателем колебания продаж от 50% и выше. Спрос на них невозможно спрогнозировать. Потребление по таким позициям нерегулярно и слабо поддается анализу.

Совмещение обоих видов анализа (АВС и XYZ) обладает 3 важными преимуществами.

- Вы сможете оптимизировать структуру управления товарными запасами, опираясь на максимально достоверные данные.

- Вы знаете, долю какого продукта следует повысить в своей ассортиментной матрице.

- Вы понимаете, как перераспределить персонал в зависимости от квалификации и опыта: кто должен заниматься одним продуктом, а кого стоит перебросить на другой.

Важно помнить, что ABC анализ обеспечит вам «рентгеновский» снимок состояния текущей базы покупателей. Использовать этот инструмент следует регулярно и тогда вы увидите динамику перемещений контрагентов и продуктов из категории в категорию, так называемую, миграцию.

Если компания действует в B2B сегменте, то вы можете отслеживать миграцию по нескольким срезам.

- Миграция в разрезе покупателей

- Миграция в разрезе продуктов

- Миграция в разрезе менеджеров

- Изменение качества портфеля продавца по объему отгрузок по ABC

- Контроль регулярности покупок по XYZ в портфеле сотрудника

Если компания работает в B2C сегменте, то проводить мониторинг миграции следует по продукту. Изначально в качестве ориентира для идентификации категорий возьмите нормы потребления того или иного продукта в зависимости от средней зарплаты.

Следует отметить высокую степень практичности такой методики как ABC анализ. Маркетинг компании и стратегические решения в области брендирования также зависит от выводов, которые позволяет сделать это исследование. Приведем пример.

Клиент Oy-li осуществлял импорт комплектующих для световой техники из Китая. Основные покупатели — производители и посредники-оптовики. Перед компанией стояла задача снижения рисков зависимости от единственного китайского поставщика. Поэтому было принято решение продавать импортируемые товары под своей торговой маркой. Так удалось бы избавится от «диктата» поставщика и сменить его при необходимости, не объясняя этот шаг своим контрагентам.

Такое стратегическое и полезное во всех смыслах решение вызвало неудовольствие со стороны посредников. Они противились ему, так как считали, что их клиенты станут напрямую обращаться к держателю бренда.

Для того, чтобы понять, кто действительно является значимым заказчиком и можно ли будет обойтись без некоторых из них в дальнейшем, был проведен ABC анализ поставщиков – потребителей продукции импортера.

Как и предполагалось, выручка распределялась между двумя группами покупателей: производители световой техники — 60%, посредники — 40%. На первый взгляд, в такой ситуации отказаться от «бунтующих» перепродавцов было бы равносильно закрытию бизнеса. Стали анализировать, кто покупает чаще и больше.

К счастью, в категорию AX, которая характеризуется наибольшими объемами и предсказуемой регулярностью отгрузок, вошли производители. Они всегда предсказуемо закупали товар большими объемами.

А вот посредники оказались в категории AY. Это означало, что хоть они и закрывают неплохие объемы, но их стабильность оставляет желать лучшего.

Данная ситуация показалась экспертам Oy-li тревожной. И вот почему. Контрагенты-перепродавцы поставляют комплектующие тем же производителям. По логике вещей их объем закупок тоже должен был быть равномерным, чтобы закрывать регулярные нужды клиентов-производителей. Тем не менее, этого не происходило. Заказы поступали с непредсказуемой периодичностью. А иногда вообще от случая к случаю.

Чтобы понять, в чем дело, решили провести ABCXYZ-анализ ассортиментной матрицы. И вот тут выяснилась очень интересная подробность. Как показало исследование, посредники никогда не закупали строго ограниченный набор комплектующих, из которого производитель смог бы собрать конечный продукт. Напротив, они каждый раз делали «хаотичные» закупки: по совершенно разным позициям и нерегулярно. Напрашивался очевидный вывод: перепродавцы пользовались услугами иных поставщиков и просто дозаказавали то, чего им не хватало.

Также исследование продемонстрировало еще одну неприятную особенность работы с посредниками: компания-импортер имела практически нулевую прибыль от взаимодействия с ними. Посредники получали слишком высокие скидки от продавца.

С учетом всех выясненных обстоятельств клиенту Oy-li было рекомендовано продолжить работу в направлении собственного брендирования, не ориентируясь на мнение перепродавцов. Также был разработан комплекс мер, которые позволяли выйти на новые объемы с производителями.

Так как все решения были реализованы, у компании-импортера практически сразу увеличилась рентабельность на 15% и появились ресурсы для того, чтобы сфокусироваться работе с производителями.

Итак, с помощью ABC анализа исследуется клиентская база и ассортимент, что позволяет определить кто и что приносит наибольший результат. Еще более информативной будет оценка, дополненная XYZ-анализом, который покажет регулярность заказов клиентов и покупок определенного вида товаров.

ABC анализ нельзя провести, посмотреть результаты и успокоиться. Необходимо делать такие срезы периодически. И на их основе предпринимать усилия, для того чтобы часть покупателей или продуктов мигрировала в более высокодоходные категории. Покупателей для этого нужно стимулировать – предлагать акции, бонусы, особые условия: если есть потенциал для развития клиента нельзя эту возможность упускать.

Также важно уметь расставаться с частью клиентов и некоторыми продуктами. Если они делают редкие и мелкие закупки или не пользуются стабильным спросом, то зачем тратить на них усилия? Лучше направить действия на те группы, которые приносят лучший результат.

источник