Термин «анализ» ведет свое происхождение из греческого языка, где слово «analysis» означает расчленение, раздробление какого-либо предмета или явления на отдельные элементы с целью детального изучения этого предмета или явления. Противоположным является понятие «синтез» (оно произошло от греческого слова «synthesis»). Синтез представляет собой объединение отдельных составных частей какого-либо предмета или явления в единое целое. Анализ и синтез представляют собой две взаимосвязанные стороны процесса изучения любых предметов и явлений.

Экономические науки, и в том числе экономический анализ, относятся к совокупности гуманитарных наук, и объектом их исследований служат экономические процессы и явления.

Экономический анализ входит в группу взаимосвязанных конкретных экономических дисциплин, куда, кроме него, входят бухгалтерский учет, контроль, статистика, аудит, микро- и макроэкономика, финансы и кредит и другие науки. Они изучают хозяйственную деятельность организаций, но каждая под определенным, характерным только для нее углом зрения. Поэтому каждая из этих наук имеет свой, самостоятельный предмет.

Экономический анализ (иначе — анализ хозяйственной деятельности) играет важную роль в повышении экономической эффективности деятельности организаций, в укреплении их финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно-финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций.

Предметом экономического анализа является имущественно-финансовое состояние и текущая хозяйственная деятельность организаций, изучаемая с точки зрения ее соответствия заданиям бизнес-планов и с целью выявления неиспользованных резервов повышения эффективности работы организации.

Содержание экономического анализа — это всестороннее и детальное изучение на основе всех имеющихся источников информации различных аспектов функционирования данной организации, направленное на улучшение её работы путем разработки и внедрения оптимальных управленческих решений, отражающих резервы, выявленные в процессе проведения анализа и пути использования этих резервов.

Экономический анализ подразделяется на внутренний и внешний в зависимости от субъектов анализа, то есть от тех органов, которые его проводят. Наиболее полным и всесторонним является внутренний анализ, проводимый функциональными отделами и службами данной организации. Внешний же анализ, проводимый налоговыми органами, банками, дебиторами и кредиторами и другими организациями, как правило, ограничивается установлением степени устойчивости финансового состояния анализируемой организации, ее платежеспособности и ликвидности как на отчетные даты, так и в перспективе.

Объектами экономического анализа являются имущественно-финансовое положение организации, ее производственная, снабженческо-сбытовая, финансовая деятельность, работа отдельных структурных подразделений организации (цехов, производственных участков, бригад).

Экономический анализ как наука, как отрасль экономических знаний, наконец, как учебная дисциплина тесно взаимосвязана с другими конкретными экономическими науками.

Смеха №1. Взаимосвязь экономического анаиза с различными экономическими науками

Экономический анализ представляет собой комплексную науку, использующую наряду с собственным, также аппарат, свойственный ряду других экономических наук. Экономический анализ так же, как и другие экономические науки, изучает экономику отдельных объектов, но под свойственным только ему углом зрения. Он дает оценку состояния экономики данного объекта, а также его текущей хозяйственной деятельности.

- Научность. Анализ должен соответствовать требованиям экономических законов, использовать достижения науки и техники.

- Системный подход. Экономический анализ необходимо проводить с учетом всех закономерностей развивающейся системы, то есть изучать явления в их взаимосвязи и взаимозависимости.

- Комплексность. При исследовании необходимо учитывать влияние на хозяйственную деятельность предприятия множества факторов.

- Исследование в динамике. В процессе анализа все явления должны рассматриваться в их развитии, что позволяет не только понять их, но и выяснить причины изменений.

- Выделение основной цели. Важным моментом в анализе является постановка задачи исследования и выявление наиболее важных причин, сдерживающих производство или мешающих достижению цели.

- Конкретность и практическая полезность. Результаты анализа обязательно должны иметь числовое выражение, а причины изменения показателей должны быть конкретными, с указанием мест их возникновения и путей устранения.

Слово «метод» пришло в наш язык из греческого языка. В переводе оно означает «путь к чему-либо». Следовательно, метод представляет собой как бы способ достижения поставленной цели. Применительно к любой науке метод — это способ изучения предмета этой науки. Методы любых наук в своей основе имеют диалектический подход к изучению рассматриваемых ими предметов и явлений. Не является здесь исключением и экономический анализ.

Диалектический подход означает, что все имеющие место в природе и обществе процессы, явления следует рассматривать в их постоянном развитии, взаимосвязи и взаимозависимости. Так экономический анализ изучает показатели, характеризующие деятельность каких-либо организаций, в сравнении их за несколько отчетных периодов (в динамике), а также в их изменении. Далее. Различные стороны деятельности организации экономический анализ рассматривает в единстве и взаимной связи, как элементы единого процесса. Так, например, объем продаж продукции зависит от её выпуска, а выполнение планового задания по прибыли — в основном от

Метод экономического анализа обусловлен его предметом и стоящими перед ним задачами.

Способы и приемы, используемые в анализе хозяйственной деятельности, подразделяются на традиционные, статистические и экономико-математические. Они подробно рассматриваются в соответствующих разделах сайта.

Для того, чтобы практически осуществить использование метода экономического анализа, разработаны определенные методики. Они представляют собой набор способов и приемов, применяемых для оптимального решения аналитических задач.

Используемые в экономическом анализе методики на отдельных этапах проведения аналитических работ предусматривают применение различных приемов и способов.

Узловым моментом метода экономического анализа является исчисление влияния отдельных факторов на экономические показатели. Взаимосвязь экономических явлений представляет собой совместное изменение двух или большего числа этих явлений. Существуют различные формы взаимосвязей экономических явлений. Наиболее значимой среди них является причинная взаимосвязь. Её сущность заключается в том, что изменение одного экономического явления вызывается изменением другого экономического явления. Подобная взаимосвязь носит название детерминистской, иначе — причинно-следственной взаимосвязи. Если два экономических явления связаны такой взаимосвязью, то экономическое явление, изменение которого вызывает изменение другого, называется причиной, а то явление, которое изменяется под влиянием первого, называется следствием.

В экономическом анализе те признаки, которые характеризуют причину, носят название факторных, независимых. Те же признаки, которые, характеризуют следствие, принято называть результатными, зависимыми.

Итак, в данном параграфе мы рассмотрели понятие метода экономического анализа, а также важнейшие методы (способы, приемы), используемые при проведении анализа деятельности организации. Более подробно эти методы и порядок их использования мы рассмотрим в специальных разделах сайта.

Наиболее полным и глубоким является внутренний (внутрихозяйственный) анализ, проводимый, как правило, функциональными отделами и службами данной организации. Поэтому перед внутренним анализом стоят гораздо более многочисленные задачи, чем перед внешним анализом.

- проверка обоснованности заданий бизнес-планов и различных нормативов;

- определение степени выполнения заданий бизнес-планов и соблюдения установленных нормативов;

- расчет влияния отдельных факторов на величину отклонения фактических величин экономических показателей от базисных

- изыскание внутрихозяйственных резервов дальнейшего повышения эффективности деятельности организации и путей мобилизации, то есть использования этих резервов;

Из перечисленных задач внутреннего экономического анализа главной задачей является выявление резервов в данной организации.

Перед внешним же анализом стоит, по-существу, лишь одна задача — оценка степени платежеспособности и ликвидности организации как на определенную отчетную дату, так и в перспективе.

Результаты проведенного анализа являются основой для разработки и внедрения оптимальных управленческих решений, способствующих повышению эффективности деятельности организаций.

В процессе проведения экономического анализа используются методы индукции и дедукции.

Метод индукции (от частного к общему) предполагает, что исследование хозяйственных явлений начинается с отдельных фактов, ситуаций и переходит к изучению хозяйственного процесса в целом. Метод же дедукции (от общего к частному) характеризуется, наоборот, переходом от общих показателей к частным, в частности к анализу влияния отдельных факторов на обобщающие экономические показатели.

Важнейшим при проведении экономического анализа является, конечно же, метод дедукции, поскольку последовательность проведения анализа как правило предполагает переход от целого к составляющим его элементам, от синтетических, обобщающих показателей деятельности организации к аналитическим, факторным показателям.

Когда проводится экономический анализ, все стороны деятельности организации, все процессы, составляющие производственно-коммерческий цикл организации, исследуются в их взаимосвязи, взаимозависимости и взаимообусловленности. Такое исследование представляет собой узловой момент проведения анализа. Оно носит название факторного анализа.

После окончания анализа его результаты должны быть определенным образом оформлены. Для этих целей используются пояснительные записки к годовым отчетам, а также справки либо заключения по результатам проведенного анализа.

Пояснительные записки предназначаются для внешних пользователей аналитической информации. Рассмотрим, каким должно быть содержание этих записок.

В них должен быть отражен уровень развития организации, условия, в которых протекает ее деятельность, должна быть охарактеризована конкурентоспособность продукции, политика цен на нее, данные о рынках сбыта продукции, и др. Следует также привести сведения о том, на какой стадии жизненного цикла находится каждый вид товаров на рынке. (К ним относятся стадии внедрения, роста и развития, зрелости, насыщения и спада). Кроме того, необходимо привести сведения о конкурентах данной организации.

Затем должны быть представлены за несколько периодов данные об основных экономических показателях.

Должны быть указаны те факторы, которые оказали влияние на дятельность организации и ее результаты. следует также приводить те мероприятия, которые намечены с целью устранения недостатков в деятельности организации, а также для повышения эффективности этой деятельности.

Справки, а также заключения по результатам проведенного экономического анализа могут иметь более детальное содержание по сравнению с пояснительными записками. Как правило, справки и заключения не содержат обобщенных характеристик организации и условий её функционирования. Основой упор здесь делается на описании резервов и путей их использования.

Результаты проведенного могут быть оформлены также и в бестекстовой форме. В этом случае в аналитических документах имеется лишь набор аналитических таблиц и отсутствует какой-либо текст, характеризующий хозяйственную деятельность организации. Эта форма оформления результатов проведенного экономического анализа в настоящее время применяется все шире.

Кроме рассмотренных форм оформления результатов анализа, применятся также внесение важнейших из них в определенные разделы экономического паспорта организации.

Таковы основные формы обобщения и оформления результатов проведенного экономического анализа. Следует иметь в виду, что изложение материала в пояснительных записках, а также в других аналитических документах должно быть ясным, простым и кратким, а также должно быть увязано с аналитическими таблицами.

Экономический анализ может быть подразделен на различные виды в соответствии с определенными признаками.

Прежде всего экономический анализ принято подразделять на два основных вида — финансовый анализ и управленческий анализ — в зависимости от содержания анализа, выполняемых им функций и задач, стоящих перед ним.

Финансовый анализ, в свою очередь может быть подразделен на внешний и внутренний. Первый проводится налоговыми органами, банками, статистическими органами, вышестоящими организациями, поставщиками, покупателями, инвесторами, акционерами, аудиторскими фирмами и др. Основной задачей внешнего финансового анализа является оценка финансового состояния организации, ее платежеспособности и ликвидности. Проводится при самой организации силами ее бухгалтерии, финансового отдела, планового отдела, других функциональных служб. Внутренний финансовый анализ решает гораздо больший спектр задач по сравнению с внешним. Внутренний анализ изучает эффективность использования собственного и заемного капитала, исследует показатели прибыли, рентабельности, выявляет резервы роста последних и укрепления финансового состояния организации. Внутренний финансовый анализ, таким образом, направлен на разработку и внедрение оптимальных управленческих решений, способствующих улучшению финансовых показателей деятельности данной организации.

Управленческий анализ, в отличие от финансового, носит внутренний характер. Его проводят службы и отделы данной организации. Он изучает вопросы, связанные с организационно-техническим уровнем и другими условиями производства, с использованием отдельных видов производственных ресурсов (трудовых ресурсов, основных фондов, материалов), анализирует объем выпуска продукции, ее себестоимость.

В зависимости от содержания, функций и задач анализа, выделяют также следующие виды анализа: социально-экономический, экономико-статистический, экономико-экологический, маркетинговый, инвестиционный, функционально-стоимостной (ФСА) и др.

Социально-экономический анализ рассматривает взаимосвязь и взаимообусловленность между социальными и экономическими явлениями.

Экономико-статистический анализ используется в целях исследования массовых общественно-экономических явлений. Экономико-экологический анализ изучает взаимосвязь и взаимодействие между состоянием экологии и экономическими явлениями.

Маркетинговый анализ имеет своей целью изучение рынков сырья и материалов, а также рынков сбыта готовой продукции, соотношения спроса и предложения, на эту продукцию, конкурентоспособность продукции данной организации, уровня цен на продукцию, и др.

Инвестиционный анализ направлен на выбор наиболее эффективных вариантов инвестиционной деятельности организаций.

Функционально-стоимостной анализ (ФСА) представляет собой метод системного исследования функций какого-либо изделия, либо какого-либо производственно-хозяйственного процесса, либо определенного уровня управления. Этот метод имеет своей целью минимизацию затрат на проектирование, освоение производства, продажу изделий, а также на промышленное и бытовое потребление этих изделий при условиях их высокого качества, максимальной полезности (в том числе долговечности).

В зависимости от аспектов исследования различают два основных вида (направления) анализа хозяйственной деятельности:

- финансово-экономический анализ;

- технико-экономический анализ.

Первый вид анализа изучает влияние экономических факторов на выполнение бизнес-планов по финансовым показателям.

Технико-экономический анализ исследует влияние на экономические показатели факторов техники, технологии и организации производства.

В зависимости от полноты охвата деятельности организации можно выделить два вида анализа хозяйственной деятельности: полный (комплексный) и тематический (частичный) анализ. Первый вид анализа охватывает все стороны финансово-хозяйственной деятельности организации. Тематический анализ изучает эффективность отдельных сторон деятельности организации, Экономический анализ может подразделяться также по объектам изучения. Микроэкономический и макроэкономический анализ. Микроэкономический анализ изучает деятельность отдельных хозяйственных единиц. Его можно подразделить на три основных вида: внутрецеховый, цеховый и заводской анализ.

Макроэкономический он может быть отраслевым, то есть изучать функционирование определенной отрасли экономики или отрасли промышленности, территориальным, который анализирует экономику отдельных регионов, и, наконец, межотраслевым, исследующим функционирование экономики в целом.

Отдельным признаком классификации видов экономического анализа является подразделение последнего по субъектам анализа. Под ними понимают те органы и лица, которые проводят анализ.

Субъекты экономического анализа могут быть разделены на две группы.

- Непосредственно заинтересованные в деятельности организации. К этой группе могут быть причислены собственники средств организации, налоговые органы, банки, поставщики, покупатели, руководство организации, отдельные функциональные службы анализируемой организации.

- Опосредованно заинтересованные в деятельности организации субъекты анализа. Сюда относятся юридические организации, аудиторские фирмы, консультационные фирмы, профсоюзные органы, и др.

В зависимости от времени проведения анализа (иначе говоря, от периодичности его осуществления) различают: предварительный, оперативный, итоговый и перспективный анализ.

Предварительный анализ позволяет дать оценку состояния данного объекта при разработке бизнес-плана. Например, оценивается производственная мощность организации, в состоянии ли она обеспечить планируемый объем изготовления продукции.

Оперативный (иначе текущий) анализ проводится повседневно, непосредственно в ходе текущей деятельности организации.

Итоговый (последующий, или ретроспективный) анализ изучает эффективность хозяйственной деятельности организаций за уже истекший период.

Перспективный анализ применяется для определения ожидаемых результатов в предстоящем периоде.

Перспективный анализ имеет решающие значение для обеспечения успешной деятельности организации в будущем. Этот вид анализа изучает возможные варианты развития организации и намечает пути достижения оптимальных результатов.

В зависимости от используемой методики исследования объектов в экономической литературе принято подразделять анализ хозяйственной деятельности на следующие виды: количественный, качественный, экспресс-анализ, фундаментальный, маржинальный, экономико-математический.

Количественный (иначе факторный) анализ имеет в своей основе количественные сопоставления, измерение, сравнение показателей и изучение влияния отдельных факторов на экономические показатели.

Качественный анализ использует качественные сравнительные оценки, характеристики, а также экспертные оценки анализируемых экономических явлений.

Экспресс-анализ — это способ оценки экономико-финансового состояния организации на базе определенных признаков, выражающих те или иные экономические явления. Фундаментальный анализ основывается на комплексном, детальном изучении экономических явлений, как правило, на основе применения экономико-статистических и экономико-математических методов исследования.

Маржинальный анализ исследует пути оптимизации величины прибыли, получаемой в результате продаж продукции, работ, услуг. Экономико-математический анализ базируется на использовании сложного математического аппарата, с помощью которого устанавливается оптимальный вариант решения какой-либо экономико-математической модели.

По своему характеру экономический анализ можно подразделить на два следующие: динамический и статический. Первый вид анализа основывается на исследовании экономических показателей, взятых в их динамике, то есть в процессе их изменения, развития с течением времени, за несколько отчетных периодов. В процессе динамического анализа определяются и анализируются показатели абсолютного прироста, темпа роста, темпа прироста, абсолютного значения одного процента прироста, а также осуществляется построение динамических рядов и их анализ. Статический же анализ предполагает, что изучаемые экономические показатели являются статичными, то есть неизменными.

По пространственному признаку экономический анализ может быть подразделен на следующие два вида: внутренний (внутрихозяйственный) и межхозяйственный (сравнительный). Первый изучает деятельность данной организации и её структурных подразделений. При втором виде осуществляется сравнение экономических показателей двух и более организаций (анализируемой организации с другими).

По методам изучения объекта анализа он делится на следующие виды: комплексный, системный анализ, сплошной анализ, выборочный анализ, корреляционный анализ, регрессионный анализ, и др. Важнейшее значение имеет комплексный итоговый анализ деятельности организаций, всесторонне изучающий их работу за отчетный период; результаты этого анализа используются для прогнозирования как на краткосрочную, так и на долгосрочную перспективу.

Оперативный экономический анализ применяется на всех уровнях управления. Доля оперативного анализа в принятии оптимальных управленческих решений возрастает с приближением к отдельным организациям и их структурным подразделениям.

Важнейшей чертой оперативного анализа является то, что он максимально близок по времени к осуществлению отдельных фаз производственно-коммерческого цикла данной организации. оперативный анализ своевременно устанавливает причины имеющихся недостатков и их виновников, вскрывает резервы и содействует их своевременному использованию.

Очень важную роль в разработке оптимальных управленческих решений играет итоговый, последующий анализ. Важнейшим источником информации для проведения такого анализа является отчетность организации.

Итоговый анализ дает уточненную оценку деятельности организации и ее результатов за определенный период, обеспечивает выявление обоснованных величин резервов повышения эффективности деятельности организации, изыскивает пути мобилизации, то есть использования этих резервов. Результаты итогового анализа, проведенного самой организацией, отражаются в пояснительной записке к годовому отчету.

Итоговый анализ является наиболее полным видом анализа хозяйственной деятельности организации.

источник

В условиях рыночной экономики предприятие может быть успешным в конкурентной борьбе за счет повышения эффективности своей деятельности. Для обеспечения эффективного функционирования компании требуется верное и правильное управление предприятием. Важнейшим элементом управления компании является анализ хозяйственной деятельности организации.

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Анализ хозяйственной деятельности организации является основой для принятия управленческих решений в бизнесе. Для обоснования управленческих решений следует выявлять проблемы, оценивать производственные и финансовые риски, определять возможные последствия принимаемых решений.

Основным принципом эффективности хозяйственной деятельности является факт достижения максимальных результатов при минимальных затратах. То есть можно сказать, что эффективная деятельность организации заключается в минимизации затрат, произведенных предприятием при изготовлении единицы продукции.

Основные задачи анализа хозяйственной деятельности предприятия заключаются в следующем:

Установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях деятельности предприятия;

Обоснование принятых управленческих решений, утверждение текущих и перспективных планов развития предприятия;

Контроль над выполнением утвержденных планов и управленческих решений;

Контроль за экономным использованием ресурсов производства;

Изучение влияния внутренних и внешних факторов на результаты хозяйственной деятельности;

Поиск резервов с целью повышения эффективности функционирования предприятия;

Разработка рекомендаций по использованию выявленных резервов;

Оценка результатов деятельности предприятия.

На эффективность деятельности организации оказывает влияние множество различных факторов.

Такими факторами являются:

общеэкономические факторы. К этим факторам относятся: закономерности развития экономики страны, достижения в области научно-технического прогресса, налоговая и инвестиционная политика государства, и др.

природно-географические факторы. К этим факторам относятся: географическое местонахождение организации, климатические особенности местности, где функционирует предприятие и др.

региональные факторы. К этим факторам относятся: экономический потенциал данного региона, инвестиционная политика в этом регионе, и др.

отраслевые факторы. К этим факторам относятся: место данной отрасли в составе народного хозяйства, конъюнктура рынка в этой отрасли, и т.д.

факторы, обусловленные функционированием данного предприятия. К этим факторам относятся: степень использования производственных ресурсов, соблюдение режима экономии в затратах на производство и продажу продукции, рациональность организации снабженческо-сбытовой деятельности, инвестиционная и ценовая политика, наиболее полное выявление и использование внутрихозяйственных резервов, и т.п.

На практике показателями эффективности являются доходность, прибыльность.

Также существуют отдельные показатели, которые характеризуют эффективность отдельных сторон деятельности предприятия.

К таким показателям относятся:

- эффективность использования производственных ресурсов, которые имеются в распоряжении организации, а именно:

— эффективность основных производственных фондов (используются такие показатели, как фондоотдача, фондоемкость);

— эффективность трудовых ресурсов (используются такие показатели, как рентабельность персонала, производительность труда);

— эффективность материальных ресурсов (используются такие показатели, как материалоотдача, материалоемкость, прибыль в расчете на один рубль материальных затрат);

эффективность инвестиционной деятельности организации (используется такой показатель, как срок окупаемости капитальных вложений, прибыль в расчете на один рубль капитальных вложений);

эффективность использования активов организации (используются такие показателями, как оборачиваемость оборотных активов, прибыль в расчете на один рубль стоимости активов, в том числе оборотных и внеоборотных активов, и др.);

эффективность использования капитала (используются такие показателями, как чистая прибыль на одну акцию, дивиденды на одну акцию, и др.)

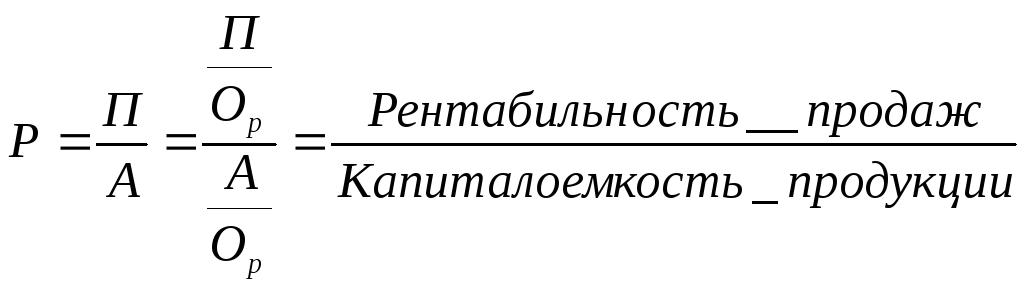

В качестве обобщающего показателя эффективности финансово-хозяйственной деятельности предприятия применяется уровень рентабельности, который рассчитывается как отношение чистой прибыли к сумме основных и оборотных производственных средств.

Рентабельность характеризует прибыль, которую получает предприятие с каждого рубля денежных средств, вложенных в формирование активов фирмы.

Изменение уровня рентабельности отражает динамику эффективности всех сторон деятельности предприятия. Так, например, повышение уровня рентабельности говорит об увеличении эффективности деятельности организации,

Фактически достигнутые показатели эффективности сопоставляются с плановыми показателями, с данными за предыдущие отчетные периоды, а также с показателями других организаций.

источник

Роль и задачи экономического анализа хозяйственной деятельности предприятия

Экономический анализ — это научный метод познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и на изучении во всем многообразии связей и зависимостей

Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроэкономический анализ, изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования, который назвали экономический анализ хозяйственной деятельности.

Комплексный экономический анализ производственно-финансовой деятельности занимает центральное место в системе управления предприятием. На его основе разрабатывают и обосновывают управленческие решения.

Недооценка роли анализа, ошибки в планах и управленческих действиях в современных условиях приносят ощутимые потери. Напротив, те предприятия, на которых должным образом организован анализ, имеют хорошие результаты экономической эффективности.

Важная роль анализа — в подготовке информации для планирования и прогнозирования результатов деятельности и оценки качества и обоснованности плановых показателей, в проверке и объективном оценивании их выполнения. Разработка планов для предприятия, по сути, также представляет принятие решений, обеспечивающих развитие в будущем плановом периоде. При этом учитывают результаты деятельности за предыдущие периоды, изучают тенденции развития экономики предприятия, выявляют и рассчитывают дополнительные резервы производства.

Экономический анализ хозяйственной деятельности является не только средством обоснования планов, но и контролем за их выполнением с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы, корректировки планов и управленческих решений. Планирование начинается и завершается анализом результатов деятельности предприятия. Анализ позволяет повысить уровень планирования, сделать его научно обоснованным.

Большое значение имеет экономический анализ использования резервов для повышения эффективности деятельности предприятия в конкурентной среде на основе использования достижений научно-технического прогресса и передового опыта.

Чтобы выжить в конкурентной борьбе и укреплять свои рыночные позиции, каждое предприятие должно постоянно искать резервы повышения эффективности своей деятельности. Анализ содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, использованию новой техники и технологий вы производства, предотвращению лишних затрат, всевозможных недостатков в работе и т д. Вследствие этого укрепляется экономика предприятия, повышается эффективность его деятельности.

Следовательно, экономический анализ хозяйственной деятельности — это важный элемент в системе управления производством, действенное средство выявления внутрихозяйственных резервов, основа разработки научно обоснованных планов-прогнозов и управленческих решений и контроля за выполнением их с целью повышения эффективности функционирования предприятий.

Успешная реализация названных функций обеспечивается решением следующих задач анализа:

· изучение механизма действия экономических законов, определения закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия;

· контроль за выполнением планов, прогнозов, управленческих решений, за эффективным использованием экономического потенциала предприятия;

· изучение влияния объективных и субъективных, внешних и внутренних факторов на результаты хозяйственной деятельности, что позволяет объективно оценивать работу предприятия, правильно диагностировать йог го состояние и прогнозировать развитие на перспективу, выявлять основные направления поиска резервов повышения его эффективности

· поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики;

· оценка степени финансовых и операционных рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса;

· оценка результатов деятельности предприятия по выполнению планов достигнутого уровня развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке товаров и услуг, с способствует выработке более эффективной политики управления бизнес-процессами

· разработка проекта управленческого решения для устранения выявленных недостатков и освоение резервов повышения эффективности хозяйственной деятельности

Таким образом, экономический анализ хозяйственной деятельности как наука, представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, с научным обоснованием планов, у управленческих решений, с контролем за выполнением их, с определением степени влияния факторов и предпринимательских рисков, с оценкой достигнутых результатов, с поиском, измерением и обоснованием объем в хозяйственных резервов повышения эффективности производства.

Объектом исследования экономического анализа являются результаты хозяйственной деятельности предприятия.

Предметом его изучения является причинно-следственные связи и зависимости экономических явлений и процессов, формирующих результаты деятельности предприятия.

Аналитическое исследование, его результаты и использования в управлении производством должны соответствовать определенным методологическим принципам.

Наиболее важные из них:

1 Анализ должен быть научным,т.е. базироваться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения НТП и передового опыта, новейшие методы экономических исследований.

2 Анализ должен быть комплексным. Комплексность исследования требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия.

3 Одним из требований к анализу является обеспечение системного подхода, при котором каждый изучаемый объект, рассматривают как сложную динамическую систему, элементы которой определенным образом связаны между собой и с внешней средой Изучение каждого объекта следует осуществлять с учетом всех внутренних и внешних связей, взаимозависимости и соподчиненности его отдельных элементов.

4 Анализ должен быть объективным, конкретным, точным. Он должен базироваться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его нужно обосновывать точными и аналитическими расчетами. Из этого требования вытекает необходимость постоянного совершенствования организации учета, внутреннего и внешнего аудита, а также методики анализа с целью повышения точности и достоверности расчетов.

5 Анализ должен быть действенным, активно влиять на достижение поставленных целей. Необходимо своевременно информировать руководство предприятия о выявленных недостатках, просчетах и упущениях в работе. Из этого принципа вытекает необходимость практического использования материалов анализа для управления предприятием, для разработки конкретных мероприятий, обоснования, корректировки и уточнения плановых данных. Иначе цели анализа не будет достигнута.

6 Анализ следует проводить по плану, систематически, а не от случая к случаю.Из этого требования вытекает необходимость планирования аналитической работы на предприятиях, распределения обязанностей для выполнения я ее между исполнителями и контроля за ее проведением.

7 Анализ должен быть оперативным. Оперативность означает умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь.

8 Один из принципов анализа — его демократизм, допускает участие в проведении анализа широкого круга работников предприятия и обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов.

9 Анализ должен базироваться на государственном подходе к оценке экономических явлений, процессов, результатов хозяйствования. Иначе говоря, оценивая определенные проявления экономической жизни, необходимо учитывать соответствие их государственной экономической, социальной, экологической, международной политике и законодательству.

10 Анализ должен быть эффективным,т.е. затраты на его проведение должны давать многократный эффект.

Методики экономического анализа хозяйственной деятельности

Под методикой анализа понимают определенную последовательность операций, приемов, действий и правил целесообразного выполнения аналитической работы. Экономический анализ состоит из следующих этапов:

На первом этапе уточняют объекты, цель и задачи анализа, составляют план аналитической работы;

На втором этапе разрабатывают систему синтетических и аналитических показателей, с помощью которых характеризуют объект анализа;

На третьем этапе собирают и готовят для анализа необходимую информацию (проверяют ее точность, приводят к сопоставимому виду т.д.);

На четвертом этапе сравнивают фактические результаты хозяйствования с показателями плана исследуемого периода, с фактическими данными прошлых периодов, с показателями ведущих предприятий, со средними по в области и т.д.;

На пятом этапе изучают факторы и определяют их влияние на результаты деятельности предприятия;

На шестом этапе выявляют неиспользованные и перспективные резервы повышения эффективности производства;

На седьмом этапе оценивают результаты хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатывают мероприятия для использования;

Важнейшим элементом методики являются технические приемы и способы анализа (инструментарий анализа) (рис 11)

Среди них можно выделить традиционные логические способы которые широко применяют и в других дисциплинах для обработки и изучения информации (сравнение, графический, балансовый, средних и относительных величин, аналитических группировок, эвристические методы решения экономических задач на основе интуиции, прошлого опыта, экспертных оценок специалистов и т др..).

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов в анализе применяют такие способы, как цепные подстановки, абсолютные и относительные разницы, интегральный, корреляционный, компонентный методы, методы линейного, выпуклого программирования, теорию массового обслуживания, теорию игр, исследование операций и т д Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Студент — человек, постоянно откладывающий неизбежность. 10705 —  | 7357 —

| 7357 —  или читать все.

или читать все.

источник

Экономический анализ финансовой и хозяйственной деятельности любой компании занимает важнейшее место в увеличении значения экономической эффективности деятельности компании, включая процесс управления и укрепление финансового положения.

Экономический анализ — экономическая наука, изучающая хозяйство (экономику) предприятий, их функционирование с точки зрения оценки процесса выполнения бизнес-плана, имущественного и финансового состояния для выявления неиспользованных резервов и увеличения эффективности деятельности.

Предметом экономического анализа являются хозяйственные процессы, происходящие на предприятиях, в объединениях, ассоциациях, а также социальная и экономическая эффективность, в том числе конечные финансовые результаты деятельности, которые складываются под влиянием объективных и субъективных факторов и получают отражение посредством системы экономической информации.

Попробуй обратиться за помощью к преподавателям

Особенностями экономического анализа деятельности предприятий является:

- Динамический и статический характер изучения процессов,

- Воздействие внутренних и внешних факторов на хозяйственную деятельность компании,

- Отражение хозяйственных процессов в системе экономической информации,

Главными особенностями методов экономического анализа можно назвать:

- Используется система показателей, которые характеризуют хозяйственную деятельность со всех сторон,

- Исследуются причины изменения показателей,

- Выявляются и измеряются взаимосвязи между показателями для того, что бы максимизировать социально-экономическую эффективность.

Хозяйственные процессы в экономическом анализе рассматривают в становлении и развитии. Процессы переходят из количественных в качественные.

Предварительным условием эффективного экономического анализа хозяйственной деятельности предприятия является экономически обоснованная классификация причин, которые оказывают воздействие на хозяйственную деятельность и ее результат.

Взаимосвязь и взаимозависимость показателей предопределена объективными условиями производства и обращения благ (товаров), при этом каждый показатель находится в зависимости от другого показателя, а каждый фактор имеет собственное значение.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Основная цель экономического анализа – выявить и реализовать резервы роста эффективности деятельности компаний (предприятий), обеспечить высокую рентабельность, увеличить производство продукции (работ, услуг), минимизировав при этом затраты труда и средства.

В соответствии с целью, необходимо выделить основные задачи экономического анализа:

- Изучить и объективно оценить выполнение плана и эффективность производства по организации в целом, а также по отдельным ее подразделениям;

- Установить количественные характеристики влияния различных факторов на экономическое развитие предприятий и их подразделений;

- Обеспечить научно-техническое и расчетно-экономическое обоснование принимаемых решений;

- Выявить внутрипроизводственные резервы и пути их рационального использования, что происходит посредством сравнительного исследования выполнения плана внутренними подразделениями организации, однородными компаниями, а также исследования и полного использования отечественного и зарубежного опыта;

- Обобщить и распределить опыт с целью увеличения эффективности производства;

- Осуществлять текущий контроль деятельности компаний и ее отделов (подразделений).

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

источник

Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроэкономический анализ, который получил название анализ хозяйственной деятельности (АХД). АХД изучает процессы и явления на уровне отдельных субъектов хозяйствования. Основу АХД составляет экономический анализ.

Экономический анализ — это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей.

Управляющая система состоит из следующих элементов: планирование —> учет и контроль —> анализ —> принятие управленческих решений.

АХД является связующим звеном между учетом и принятием управленческих решений.

Экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в условиях конкретного предприятия;

научное обоснование текущих и перспективных планов;

контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов;

изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности;

поиск резервов повышения эффективности функционирования предприятия на основе изучения передового опыта идостижений науки и практики;

оценка результатов деятельности предприятия по выполнению планов;

разработка рекомендаций по использованию выявленных резервов.

Анализ хозяйственной деятельности — это наука, представляющая собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контроля за их выполнением, с оценкой достигнутых результатов, поиском, измерениеми обоснованием величины хозяйственных резервов повышения эффективности производства и с разработкой мероприятий по их использованию.

По признаку времени различают предварительный анализ (до совершения хозяйственных операций) и последующий анализ (после совершения хозяйственных операций). Последующий, т.е. ретроспективный, анализ используют для изучения тенденций развития предприятия, контроля за выполнением принятых планов и диагностики состояния предприятия.

Ретроспективный анализ делится на оперативный и итоговый. Оперативный анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду). Итоговый анализ проводится за отчетный период (месяц, квартал, год). Итоговый и оперативный анализ взаимосвязаны и дополняют друг друга.

По функциональному признаку, по роли и задачам выделяют финансовый, управленческий, портфельный (маркетинговый) и другие виды анализа.

Важное место среди всех видов АХД занимает финансовый анализ, который может быть охарактеризован как процесс познания сущности финансового механизма функционирования субъектов хозяйствования. Его основное назначение состоит в изучении, диагностике и прогнозировании финансового состояния предприятия, в выявлении резервов повышения его устойчивости. На уровне предприятия его проводят финансовые службы. Внешний финансовый анализ проводится банками, аудиторскими фирмами, инвесторами и т.д.

Управленческий анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства. Он носит оперативный характер, его результаты являются коммерческой тайной.

Портфельный (маркетинговый) анализ применяется службой маркетинга предприятия для изучения внешней среды функционирования предприятия: рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

В этом анализе выделяется деловой комплексный анализ (Profit Impact of Маrкеt Strategy — РIМS) — анализ влияния рыночной стратегии на прибыль.

Предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов.

анализ должен носить научный характер, основываться на положениях диалектической теории познания, учитывать требования экономических законов развития производства;

анализ должен быть комплексным;

при анализе используется системный подход, т.е. каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным способом связанных между собой и с внешней средой;

анализ должен быть объективным, конкретным, точным, базироваться на достоверной, проверенной информации, реально отражающей объективную действительность;

анализ должен активно воздействовать на ход производства;

анализ должен проводиться систематически;

анализ должен быть оперативным;

к участию в анализе привлекается широкий круг трудящихся предприятия;

анализ должен базироваться на государственном подходе;

анализ должен быть эффективным, т.е. затраты на его проведение должны быть меньше ожидаемого эффекта.

Экономический анализ тесно связан с экономической теорией, отраслевыми экономиками, с планированием и управлением на предприятии, с бухгалтерским учетом, финансированием и кредитованием предприятий, опирается на особенности технологии производства.

Метод анализа хозяйственной деятельности — это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности функционирования предприятия.

Методика анализа представляет собой совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчиненных достижению цели анализа. Она включает следующие моменты:

формулировка задач и целей анализа;

способы и методика исследования изучаемых объектов;

потребители результатов анализа.

1-й этап — уточняются объекты, цель и задачи анализа, составляется план аналитической работы;

2-й этап — разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа;

3-й этап — собирается и подготавливается к анализу необходимая информация;

4-й этап — проводится сравнение фактических результатов хозяйствования с показателями плана;

5-й этап — выполняется факторный анализ, т.е. выделяются факторы и определяется их влияние на результат;

6-й этап — выявляются неиспользованные и перспективные резервы повышения эффективности производства;

7-й этап — дается оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

Каждое явление можно рассматривать и как причину, и как результат. Например, производительность труда можно рассматривать, с одной стороны, как причину изменения объема производства, уровня себестоимости продукции, а с другой — как результат изменения степени механизации, автоматизации производства, усовершенствования организации труда. Если показатель рассматривается как следствие, то при изучении взаимосвязей его называют результативным показателем. Показатели, определяющие повеление результативного признака, называются факторными. Отсюда важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Есть два основных варианта факторного анализа:

1) детерминированный (функциональный) факторный анализ;

2) стохастический (корреляционный) факторный анализ. Детерминированный (функциональный) факторный анализ

представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический (корреляционный) факторный анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной).

Исследуемые в анализе факторы могут быть классифицированы следующим образом:

основные и второстепенные (по степени воздействия на результаты хозяйственной деятельности);

объективные и субъективные;

экстенсивные и интенсивные.

количественные и качественные;

сложные (комплексные) и простые (элементные);

прямого воздействия и косвенные;

первого, второго, третьего и т.д. уровня подчинения (по уровню соподчиненности — иерархии).

Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину. Сущность моделирования заключается в том, что взаимосвязь исследуемого показателях факторами выражается в форме конкретного математического уравнения.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

Этот тип моделей применяется тогда, когда результативный показатель представляет собой произведение нескольких факторов.

Используются, когда результативный показатель получают делением величины одного фактора на величину другого.

4. Смешанные (комбинированные) модели — это сочетание в различных комбинациях предыдущих моделей.

Моделирование мультипликативных факторных систем осуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители. Например, при исследовании процесса формирования объема производства продукции можно применять такие детерминированные модели, как

где Впр — валовая продукция;

Чср.пр — среднесписочная численность рабочих;

Вг — среднегодовая выработка одного среднесписочного рабочего;

Д — количество дней, отработанных одним работником

В. — среднедневная выработка одного работника; Дч — средняя продолжительность рабочего дня; Вч — среднечасовая выработка одного рабочего.

Эти модели отражают процесс детализации исходной факторной системы мультипликативного вида и расширения ее за счет расчленения на сомножители комплексных факторов. Степень детализации и расширения модели зависит от цели исследования, а также от возможностей детализации и формализации показателей в пределах установленных правил.

Аналогичным образом осуществляется моделирование аддитивных факторных систем — путем расчленения факторов исходной модели на составные элементы.

Как известно, объем реализации продукции равен

On, Оk — остаток готовой продукции на складах предприятия соответственно на начало и на конец года.

Преобразование кратных моделей осуществляют методами удлинения, расширения и сокращения.

Метод удлинения предусматривает удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей. Например, себестоимость единицы продукции можно представить в виде функции двух факторов: изменения суммы затрат (3) и объема выпуска продукции (Тпр). Исходная модель этой факторной системы будет иметь вид

где Сед — себестоимость единицы продукции;3 — затраты;Тпр— товарная продукция.

Если общую сумму затрат заменить отдельными их элементами, такими как сырье и материалы (МЗ), оплата труда (ФОТ), единый социальный налог (ЕСН), амортизация основных средств (А), накладные (прочие) расходы (ЯР), то получим аддитивную модель с новым набором факторов:

где х1 — материалоемкость продукции;

x2- трудоемкость продукции;

x3 — уровень налогов на социальные нужды в себестоимости;

х4 — доля амортизации в себестоимости продукции;

x5 — уровень накладных (прочих) затрат.

Метод расширения предусматривает расширение исходной факторной модели путем умножения числителя и знаменателя дроби на один или несколько новых показателей. Например, если

в исходную модель  ввести новый показатель c, то модель примет вид

ввести новый показатель c, то модель примет вид

В результате получается конечная мультипликативная модель в виде произведения нового набора факторов.

Этот способ моделирования очень широко применяется в анализе. Например, среднегодовую выработку продукции одним работником (показатель производительности труда) можно представить таким образом:

Если ввести такой показатель, как количество дней, отработанных всеми работниками (Добщ), то получим следующую модель годовой выработки:

Метод сокращения представляет собой создание новой факторной модели путем деления числителя и знаменателя дробина один и тот же показатель. В данном случае получается конечная модель того же типа, что и исходная, однако с другим набором факторов.

Как известно, рентабельность совокупных активов предприятия рассчитывается делением суммы прибыли (П) на ихсреднегодовую стоимость (А):

Если числитель и знаменатель разделим на выручку (товарооборот), то получим кратную модель, но с новым набором факторов.

Таким образом, результативные показатели могут быть разложены на составные элементы (факторы) различными способами и представлены в виде различных типов детерминированных моделей. Выбор способа моделирования зависит от объекта исследования, от поставленной цели, а также от профессиональных знаний и навыков исследователя.

Процесс моделирования факторных систем очень сложный и ответственный момент в АХД. От того, насколько реально и точно созданные модели отражают связь между исследуемыми показателями, зависят конечные результаты анализа.

источник

Анализ финансово-хозяйственной деятельности организации состоит из следующих этапов:

Анализ финансовых результатов, эффективности использования активов и источников их формирования

Рассмотрим подробнее каждый из названных этапов.

Данный этап включает в себя три составляющих:

- анализ структуры активов;

- анализ структуры источников формирования активов;

- анализ изменения активов и их источников.

Агрегированная информация о состоянии имущества и источников его образования представлена в таблице.

| Наименование | Базисный год | Отчетный год | В % к валюте баланса | Прирост (+), уменьшение (-) | |||

|---|---|---|---|---|---|---|---|

| Базисный год | Oтчетный год | абсолютная величина | относительная величина, % | доля в % к валюте баланса | |||

| Актив | |||||||

| Внеоборотные активы | |||||||

| Оборотные активы: | |||||||

| Запасы | |||||||

| Долгосрочная дебиторская задолженность | |||||||

| Краткосрочная дебиторская задолженность | |||||||

| Денежные средства | |||||||

| Краткосрочные финансовые вложения | |||||||

| Валюта баланса | 100% | 100% | 100% | ||||

| Пассив | |||||||

| Капитал и резервы (источники собственных средств) | |||||||

| Обязательства: | |||||||

| Долгосрочные: | |||||||

| Кредиты и займы | |||||||

| Кредиторская задолженность | |||||||

| Краткосрочные: | |||||||

| Кредиты и займы | |||||||

| Кредиторская задолженность | |||||||

| Валюта баланса | 100% | 100% | 100% | ||||

При анализе структуры активов и их источников могут наблюдаться негативные тенденции:

- абсолютное и относительное снижение денежных средств;

- более быстрый рост заемных средств по сравнению с собственными средствами, что увеличивает вероятность потери контроля над своими активами;

- более быстрый рост краткосрочных обязательств по сравнению с долгосрочными обязательствами, что приводит к снижению финансовой стабильности организации;

- более быстрый рост краткосрочных кредитов и займов по сравнению с краткосрочной кредиторской задолженностью (уменьшение дешевых источников финансирования), что приводит к увеличению себестоимости продукции, работ, услуг.

При анализе источников собственных средств (уставный, добавочный и резервный капитал, нераспределенная прибыль (убыток) и прочие резервы) положительной тенденцией является увеличение нераспределенной прибыли, ее более быстрый рост по сравнению со всеми собственными источниками. Соответственно, снижение доли нераспределенной прибыли свидетельствует о падении деловой активности организации.

При анализе обязательств (задолженность по кредитам и займам, кредиторская задолженность) положительной тенденцией является увеличение доли долгосрочных обязательств, снижение просроченной задолженности.

Отдельного внимания заслуживают просроченные обязательства. Их принято делить на:

- «спокойные» (задолженность поставщикам и подрядчикам; исключение составляют случаи подачи иска кредитором в арбитражный суд о взыскании задолженности);

- «срочные» (задолженность бюджету, внебюджетным фондам; увеличение доли соответствующей задолженности свидетельствует о финансовых затруднениях организации).

Размещение активов оценивают с помощью доли в валюте баланса внеоборотных и оборотных активов, доли в валюте баланса имущества производственного назначения. Для организаций производственной сферы доля имущества производственного назначения должна находиться в пределах от 50 до 60%.

Состояние краткосрочных активов характеризуется соотношением труднореализуемых и легкореализуемых активов. Для оценки можно использовать следующую таблицу.

| № п/п | Наименование статьи | Базисный год | Отчетный год | Темп роста, % | Изменение по сравнению с базисным годом |

|---|---|---|---|---|---|

| 1 | Затраты в незавершенном производстве (издержках обращения), расходы будущих периодов, тыс. руб. | ||||

| 2 | Производственные запасы, готовая продукция и товары для перепродажи, тыс. руб. | ||||

| 3 | Просроченная краткосрочная дебиторская задолженность, тыс. руб. | ||||

| 4 | Итого труднореализуемые активы (сумма строк с 1-й по 3-ю), тыс. руб. | ||||

| 5 | Общая величина краткосрочных активов (оборотные активы минус долгосрочная дебиторская задолженность), тыс. руб. | ||||

| 6 | Легкореализуемые активы (стр. 5 — стр. 4), тыс. руб. | ||||

| 7 | Отношение труднореализуемых активов к легкореализуемым активам (стр. 4/стр. 6*100%), % | X |

Понятно, что увеличение доли труднореализуемых активов негативно влияет на ликвидность и финансовую стабильность организации.

Для анализа платежеспособности и финансовой устойчивости используется система следующих показателей:

Коэффициент соотношения заемных и собственных средств: К = заемные средства / собственные средства x 100.

Характеризует обеспеченность заемных средств собственными, то есть гарантию возврата долга. Рекомендуемое значение: 0. Профицит, если стр. 1 — стр. 2 0. Профицит, если стр. 4 — стр. 5 0. Профицит, если стр. 7 — стр. 8 0

Финансовое состояние оценивается как:

- отличное, хорошее, удовлетворительное при наличии всех указанных критериев;

- неудовлетворительное, если выполняется хотя бы один из указанных критериев: наличие дефицита одного из видов ликвидных активов или наличие просроченных обязательств.

Этим содержание методики Госкомстата исчерпывается.

Для целей проведения анализа финансово-хозяйственной деятельности организации полезную информацию можно почерпнуть также из следующих документов:

- Правил проведения арбитражным управляющим финансового анализа, утверждены Постановлением Правительства РФ от 25.06.2003 №367;

- Методики проведения ФНС учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций, утверждены Приказом Минэкономразвития России от 21.04.2006 №104;

- Методических рекомендаций по реформе предприятий (организаций) (см. таблицу 1 «Некоторые показатели, рекомендуемые для аналитической работы» разд. IV «Методические рекомендации по разработке финансовой политики предприятия»), утверждены Приказом Минэкономики России от 01.10.1997 №118;

- Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утверждены Распоряжением ФУДН при Госкомимуществе России от 12.08.1994 №31-р;

- Методических указаний по проведению анализа финансового состояния организаций, утверждены Приказом ФСФО России от 23.01.2001 №16.

Обратите внимание! В данный перечень вошли как действующие, так и утратившие силу документы. Однако для целей проведения анализа это не имеет принципиального значения, ведь методологические основы с течением времени не изменяются.

Особо подчеркнем, что некоторые налоговые органы, ссылаясь на неудовлетворительное финансовое состояние организации, отказывают в вычете НДС. В качестве обоснования своей позиции налоговики обычно приводят расчет нескольких коэффициентов. Однако подобные действия инспекторов незаконны, поэтому, обратившись в суд, можно отстоять право на вычет (см., например, Постановления ФАС МО от 17.04.2012 по делу №А40-109075/10-35-581, Девятого арбитражного апелляционного суда от 05.12.2012 №09АП-32165/2012 по делу №А40-40743/12-90-215). Арбитры указывают, что неудовлетворительное финансовое состояние не названо в гл. 21 НК РФ в качестве основания для отказа в вычете. Кроме того, судьи отмечают, что проведенный налоговым органом анализ финансового состояния налогоплательщика не носит комплексного характера, инспекторы отдают предпочтение негативным показателям и не учитывают «хорошие» коэффициенты и положительные тенденции.

Мы подробно рассмотрели предложенную Госкомстатом методику. В принципе она позволяет дать комплексную оценку положению дел на предприятии. Однако при ее применении (как, впрочем, и в случае использования любой другой методики) нельзя переоценивать роль отдельных коэффициентов. Коэффициенты — это наиболее известный и широко применяемый инструмент анализа финансовой отчетности. Они позволяют изучить зависимости между различными составными частями финансовых отчетов (активами и обязательствами, затратами и поступлениями), а также их динамику. Коэффициенты рассчитать нетрудно, а вот правильное их толкование может вызывать трудности.

Кроме того, нужно помнить, что для анализа используют более сотни различных финансовых коэффициентов. Отбор конкретных коэффициентов определяется задачами проводимого анализа (анализ кредитоспособности, анализ вероятности банкротства, рейтинговая оценка).

Важно оценить не только значения рассчитанных показателей, но и их динамику.

Так, показатели могут характеризовать организацию с хорошей или даже очень хорошей стороны, но их негативная тенденция (устойчивое снижение размера чистых активов, чистой прибыли, рентабельности, доли собственного капитала, коэффициентов ликвидности) – повод задуматься (понять причины отрицательных изменений, внести необходимые корректировки в проводимую руководством организации политику). И наоборот, нет оснований для паники, если значение некоторых из показателей ниже рекомендуемого, но наблюдается их положительная динамика.

При проведении анализа должны учитываться не только отраслевые особенности, но и условия жизнедеятельности каждого конкретного предприятия. Например, при наличии на балансе объектов незавершенного строительства значимыми будут такие сведения, как (п. 8 Приложения 3 к Правилам проведения арбитражным управляющим финансового анализа):

- степень готовности объектов незавершенного строительства;

- размер средств, необходимых для завершения строительных работ, и срок возможного пуска в эксплуатацию объектов;

- необходимость или целесообразность завершения строительных работ либо консервации объектов незавершенного строительства;

- возможная стоимость объектов незавершенного строительства при реализации на рыночных условиях.

Автор: С.М.Волкова, Эксперт журнала «Строительство: бухгалтерский учет и налогообложение»

Источник: «Строительство: бухгалтерский учет и налогообложение», 4/2013

источник