Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Плательщиками налога на прибыль признаются организации на общей системе налогообложения. Сроки уплаты и подачи отчетности закреплены ст.285, 286 НК РФ. Существует три способа уплаты налога и подачи отчетности :

- Ежемесячно по фактической прибыли

- Ежеквартально с ежемесячными авансовыми платежами (основной)

- Ежеквартально по фактической прибыли ( льготный : могут применять коммерческие организации с выручкой за предыдущие 4 квартала в среднем не превышает 15 млн. рублей).

После того, как Вы сформировали в программе декларацию по налогу на прибыль, Вам необходимо сверить ее с ОСВ, так сказать посчитать вручную сумму налога, проверить программу.

Мы будем рассматривать вариант работы обычной организации без применения ПБУ 18/02.

Сначала проверяем приложение 1 и 2 листа 02 декларации.

Приложение 1 – Доходы организации.

Как правило заполняется строка 010 – это выручка организации по основной деятельности без НДС. В ОСВ берем оборот по Кредиту 90.01 отнимаем оборот по дебету 90.03

Строка 011 это выручка от продажи покупных товаров без НДС, здесь необходимо отследить суммы, прошедшие по проводке Дт 62.01 Кт 90,01 ( но только если то накладной была вторая проводка Дт90.02 Кт 41). Можно сформировать анализ счета 41 и посмотреть корреспонденцию с 90.02.

Строка 012 это выручка от продажи готовой продукции без НДС, здесь необходимо отследить суммы, прошедшие по проводке Дт 62.01 Кт 90,01 ( но только если то накладной была вторая проводка Дт90.02 Кт 43). Можно сформировать анализ счета 43 и посмотреть корреспонденцию с 90.02.

Строка 040 = сумма строк 020…….030

Внереализационные доходы, строка 100 – проверяем оборот по кредиту счета 91.01 (без НДС)

Напоминаю, что при расчете налога на прибыль используйте в расчетах только принимаемые в налоговом учете доходы и расходы (гл. 25 НК РФ).

Приложение 2 – Расходы организации

Строка 010 – оборот по дебету 90.02 в корреспонденции с 20 счетом

Строка 020 – оборот по дебету 90.02 в корреспонденции с 41,43 счетами

Строка 040 – оборот по дебету 90.07 + 90.08

Строка 130 – сумма вышеперечисленных строк. (это расходы по 90 счету без НДС и оборота по счету 90.09)

Строка 200 – внереализационные расходы, принимаемые в расходы для целей налогового учета

Смотрите ОСВ по счету 91.02

Берем доходы по кт 90.01 (без НДС) — оборот по Дт 90.02 — оборот по Дт 90.07 — оборот по Дт 90.08 + Оброт по Кт 91.01 (без НДС) – оборот по Дт 91.02 (принимаемые расходы) = строка 060 листа 02

Затем произведите расчет суммы налога в соответствии с установленной ставкой в Вашем регионе. При расчете суммы налога к уплате учтите уплаченные ранее авансовые платежи (оборот по Дт 68.04)

Если у Вас возникают вопросы по заполнению декларации по налогу на прибыль, звоните, поможем консультацией (зайдем удаленно). Тел. +7(391) 287-7-287

/ «Бухгалтерская энциклопедия «Профироста»

25.07.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

источник

Расчет налога на прибыль в 1С полностью автоматизирован. Можно выделить два этапа в этом процессе:

- формирование проводок по налоговому учету в режиме on-Line, то есть одновременно с бухгалтерскими проводками при проведении первичных документов;

- выполнение окончательного расчета в конце месяца при проведении специальной регламентной операции.

Рассмотрим небольшой пример, в котором проанализируем формирование налоговой базы и выполним расчет налога.

Предположим, предприятие ООО «Пионер» занимается выпуском и реализацией продукции. Для производственного процесса требуется закупать материалы, оборудование, выплачивать зарплату сотрудникам. Разница между доходами от реализации продукции и понесенными затратами составит базу для расчета налога на прибыль.

В учетной политике 1С выберем вариант расчета налога на прибыль с учетом требований ПБУ/18 (рис.1).

Вначале сформируем документы, в которых учитываются расходы.

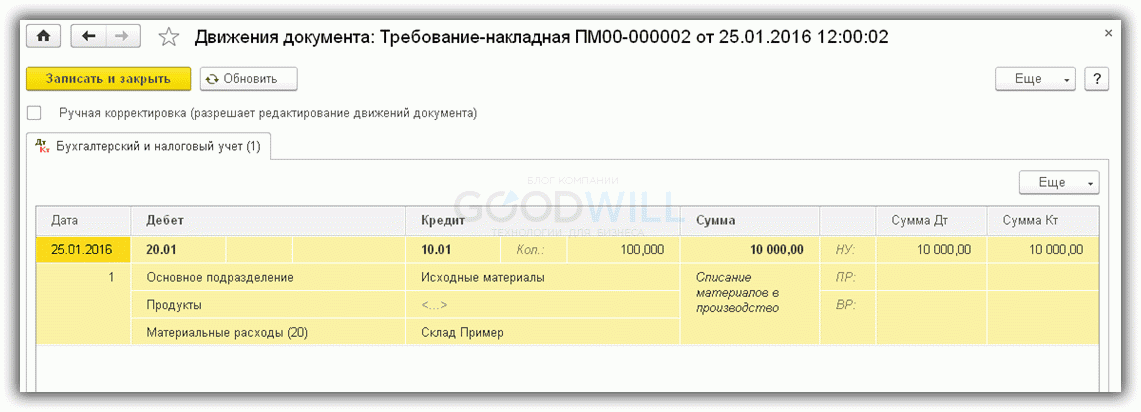

Посмотрим, какие проводки сформировались при проведении этого документа (рис.3). На рисунке выделено две группы проводок – бухгалтерские и налоговые. В группе налоговых проводок есть сразу три строчки – для суммы по налоговому учету (НУ) и для сумм постоянных и временных разниц (ПР и ВР).

В нашем варианте разницы не образуются, поэтому строчки пустые. Но в других случаях разницы будут рассчитаны и примут участие в формирование налоговой базы. В 1С запрограммирован расчет всех сумм, а также контроль главной формулы :

БУ = НУ + ПР + ВР

Стоит обратить внимание еще на один важный момент. Сумма 5400 по налоговому учету отображена только в колонке «Сумма Кт». Дело в том, что счета по учету НДС не включены в список налоговых в плане счетов 1С, поэтому возникают как бы односторонние налоговые проводки.

Так как все нюансы формирования сумм по налоговому учету уже заложены в алгоритмы расчета, пользователь может не волноваться за корректность и полноту данных. Остается только наблюдать за действиями программы 1С.

Перейдем к следующему документу. В январе предприятие приобрело оборудование (рис.4).

Интерес представляет документ, по которому станок принимается к учету (рис.5).

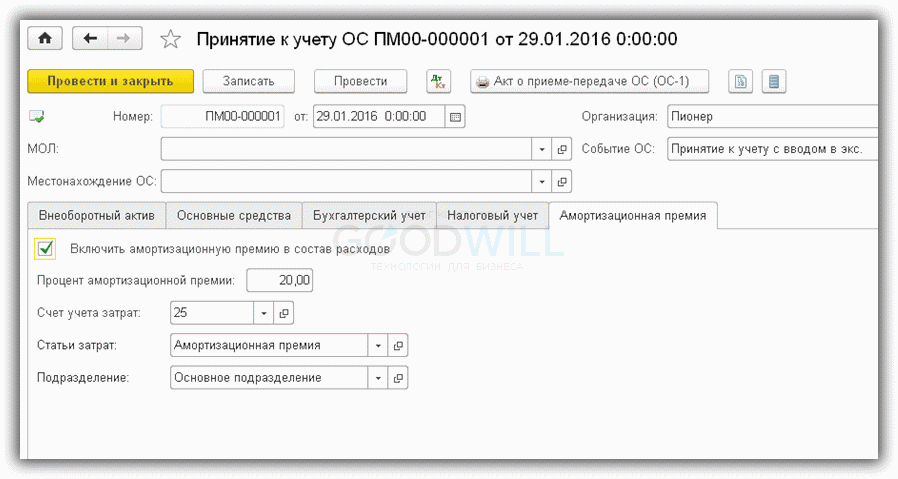

Для уменьшения налоговых выплат используем право на амортизационную премию (рис.6).

В 1С амортизационная премия учитывается на специальном счете КВ (рис.7).

Как именно применение амортизационной премии уменьшит налог, увидим позже.

Получите 267 видеоуроков по 1С бесплатно:

А пока учтем еще один вид расходов – оплата труда. Для этого сформируем документ «Отражение зарплаты в учете» (рис.8).

При проведении также формируются и бухгалтерские, и налоговые проводки (рис.9).

В проводках видим суммы и по бухгалтерскому, и по налоговому учету (рис.11).

Осталось отразить выпуск и реализацию продукции.

На рис.12 изображены проводки, сформированные документом «Отчет производства за смену». Главное, что нужно помнить, – сумма в проводках зависит от плановой цены, устанавливаемой заранее, и не имеет прямой связи с фактическими расходами.

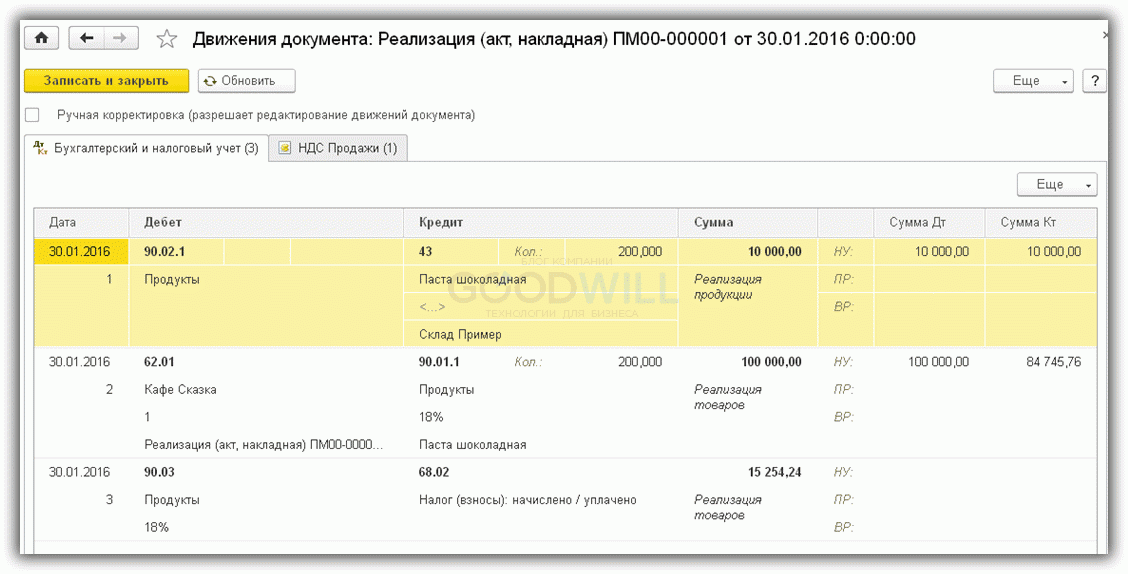

Последний документ в нашей цепочке – «Реализация (акт, накладная)» — отражает продажу всей выпущенной продукции (рис.13) и формирует наши доходы.

Итак, все запланированные расходы и доходы учтены. Можно приступать к расчету налога на прибыль. Это второй и заключительный этап расчета налога в 1С.

Выполним закрытие за три месяца – январь, февраль и март. В феврале (рис.14), то есть в следующем после принятия к учету оборудования, будут проведены операции по учету амортизационной премии.

На рис.15 показаны проводки по амортизации. Амортизационная премия «отредактировала» сумму амортизации по налоговому учету, в результате чего появились временные разницы.

Следующий рисунок (рис.16) показывает справку-расчет по отложенным активам и обязательствам, в которой подробно расписаны расчеты по их формированию.

Сумма 1983,33 руб. равна проценту налога на прибыль (20%) от суммы временных разниц (9916,66).

Оборотно-сальдовая ведомость (рис.17) содержит данные по отложенным активам, которые отражены по счету 77.

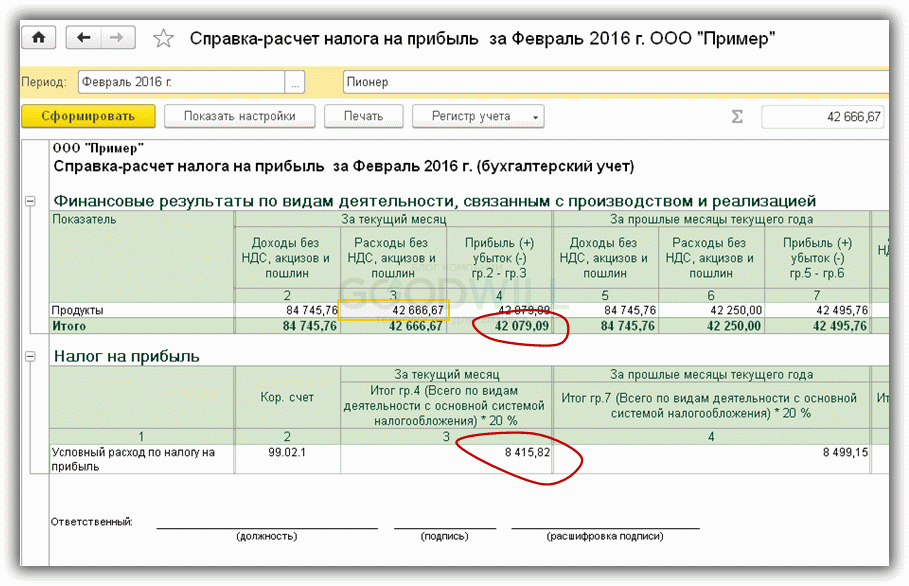

В итоге налог на прибыль выглядит следующим образом (рис.18):

Сумма условного расхода по налогу на прибыль вычисляется как процент от прибыли:

42079,09 * 20% = 8415,82

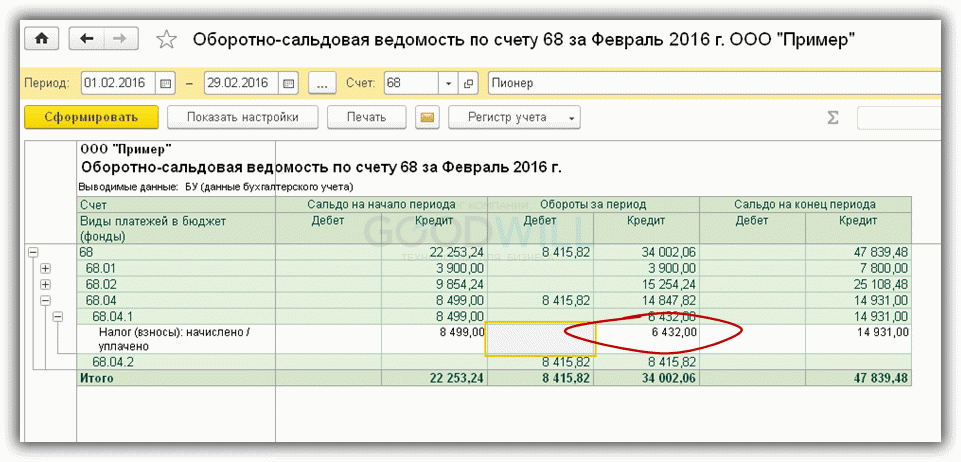

В бюджет придется заплатить 6432,00 руб. Эта сумма равна разнице условного расхода и отложенных обязательств (рис.19):

8415,82 – 1983,82 = 6432,00

Мы рассмотрели несколько основных моментов расчета налога на прибыль в 1С. Как видим, пользователь практически не принимает участия в расчете, 1С 8.3 позволяет автоматизировать большую часть работы.

Проверить расчет можно с помощью отчета «Анализ состояния налогового учета по налогу на прибыль»:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

источник

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Нажимая на кнопку Отправить, я даю согласие на обработку персональных данных

Для проверки правильности составления декларации по налогу на прибыль необходимо воспользоваться отчетом Анализ состояния налогового учета по налогу на прибыль.

Для примера возьмем организацию, занимающуюся выпуском продукции и продажей товаров.

В 3 квартале организация закупила материалы, выпустила продукцию и реализовала ее покупателю.

А также купила чай и сахар для сотрудников и списала их на прочие расходы, не принимая в налоговом учете.

На примере рассмотрим принцип работы с отчетом.

Работать будем в программе бухгалтерия предприятия редакция 3.0

Для корректной работы отчета необходимо провести закрытие всех месяцев, входящих в период отчета.

После этого можно переходить непосредственно к анализу.

Переходим в меню Отчеты — Анализ учета по налогу на прибыль.

При открытии отчета выводится структура налоговой базы по налогу на прибыль. С ее помощью можно перейти к интересующему разделу учета.

Основным принципом работы с отчетом для выявления ошибок является движение по разделам «от конца к началу».

Сначала проанализируем данные раздела «Налог» .

Если данные всех видов учета по объекту учета согласуются между собой, то выполняется правило: БУ = НУ + ПР + ВР.

Особое внимание следует уделить блокам, обведенным красной рамкой. Это сигнал о возможной ошибке в учете. Для ее выявления в отчете предусмотрена возможность навигации по графической схеме и расшифровки данных.

Перейдем внутрь блока, чтобы посмотреть из чего складываются Расходы. На схеме состава расходов видим, что есть два источника постоянных разниц и блок с возможной ошибкой.

Существуют две основным причины возникновения ошибок при анализе учета по налогу на прибыль, это ошибки в первичных документах и не корректные ручные операции.

Рассмотрим сначала блок, в котором возникают отрицательные временные разницы. Переходим внутрь блока, здесь снова отражена графическая схема, на которой показатели группируются по экономическому содержанию.

Продолжаем переходить в блоки источники потенциальной ошибки, пока не дойдем до отчета по сводным проводкам (оборотам), сформировавшим показатели блока.

Ставим флажок «По документам», нажимаем «Сформировать» и видим первичные документы, сформировавшие показатели блока.

Так же можно воспользоваться кнопкой Еще — Сформировать только ошибки — для просмотра проводок, не прошедших контроль.

В нашем примере контроль не выполняется в регламентной операции, поскольку она была сформирована при закрытии месяца, вернемся к отчету со всеми документами и посмотрим, какие из первичных документов могли стать причиной ошибки.

Предполагаем, что за ошибку ответственна ручная операция. Сразу из отчета двойным щелчком по строке с названием документа переходим в него.

Видим, что при выполнении операции списания материалов на расходы не была указана сумма по кредиту счета 10.01. Вносим исправления и проводим документ.

После этого, необходимо перезакрыть месяц, в документы которого вносились изменения.

Вернуться в раздел Структура налоговой базы и снова зайти в раздел Налог.

Видим, что источник ошибки был определен нами верно.

Однако, в разделе расходов присутствуют постоянные разницы. Необходимо разобраться с причиной их возникновения.

Переходим в блок Расходы и видим, что источником постоянных разниц является блок Прочие расходы по реализации товаров, а так же блок Прочие расходы не учитываемые в НУ.

Сначала проверим прочие расходы по реализации.

Продолжаем движение по блокам источникам, до отчета о проводках.

Переформируем его, чтобы увидеть документы.

Постоянные разницы возникают при закрытии месяца.

И связано это с производством продукции.

Вернемся к структуре налоговой базы и перейдем непосредственно в раздел производство.

Сразу видим, что затраты на производство не были приняты в налоговом учете, из-за этого и возникли постоянные разницы.

Перейдем к отчету по проводкам, чтобы определить первичный документ.

Из отчета переходим к документу и на закладке Материалы, видим, что неверно указана статья затрат.

Вносим исправления. Проводим документ.

Возвращаемся к разделу Расходы, чтобы разобраться с расходами, не учитываемым в НУ. Доходим до отчета и стоим его по документам.

Определяем документ для проверки и переходим в него. Видим, что было выполнено списание Чая и сахара для сотрудников, мы не можем обосновать это списание для налогового учета и не принимаем расходы в НУ. Этот документ оформлен верно, и в исправлениях нет необходимости.

Теперь нужно перезакрыть месяц и проверить результаты расчета налога на прибыль.

Рекомендуем Вам при составлении декларации по налогу на прибыль пользоваться данным отчетом.

источник

Головин Павел, автор проекта «1c-nalog.info – Налоговый учет в 1С. НДС, Налог на прибыль и ПБУ 18»,

консультант по автоматизации учета, сертифицированный 1С-Специалист,

автор курсов «Налог на прибыль, ПБУ 18 в 1С на практике»,

«Производственный учет в 1С-УПП для руководителей».

Работа с отчетом «Анализ состояния налогового учета по налогу на прибыль»

Во всех конфигурациях 1С, имеющих блоки бухгалтерского и налогового учета (1С-Бухгалтерия, 1С-Комплексная автоматизация, 1С-УПП ), есть отчет «Анализ состояния налогового учета по налогу на прибыль».

Отчет предназначен для проверки оборотов по доходам и расходам, учитываемых при расчете налоговой базы по налогу на прибыль, по данным бухгалтерского и налогового учета, с учетом временных и постоянных разниц..

— для анализа данных о доходах и расходах, отнесенных к видам деятельности, облагаемым ЕНВД, за исключением тех расходов, которые отнесены к деятельности, облагаемой ЕНВД, в результате распределения по полученным доходам.

— для анализа доходов, не учитываемых при определении налоговой базы.

Анализ проводится путем сопоставления данных бухгалтерского учета, налогового учета и учета постоянных и временных разниц. В основу сопоставления данных положено равенство по оборотам соответствующих счетов по видам учета:

БУ = НУ ± ПР ± ВР

( я использую знак “±”, что бы подчеркнуть, что суммы БУ и НУ должны быть положительными за исключением операций сторно, а сумму разниц могут иметь знак как “+”, так и “-“).

1с Отчет Анализ налога на прибыль

С помощью структуры налоговой базы можно перейти к интересующему разделу учета. Переход от одной схемы к другой производится с помощью двойного клика мыши на блоке с интересующими показателями.

Если выбрать раздел «Налог» , то открывается схема «Расчет налога на прибыль»

На схеме анализ проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по налогу на прибыль) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках).

Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное. Исключением является, когда за проверяемый период есть убыток по бухгалтерскому учету.

В этом случае на схеме блоки «Налог на прибыль по данным НУ» и «Налог на прибыль по данным БУ с учетом корректировки» обводятся рамкой зеленого цвета.

Каждый блок схемы имеет название и 4 суммы, соответственно видам учета — БУ, НУ, ВР и ПР

Выбрав блок в схеме для расшифровки ( например, Доходы ) открывается более детальная схема по выбранному блоку

Если для блока нет детализированной схемы, то открывается отчет по сводным проводкам ( оборотам), сформировавшим показатели блока.

Ниже приводится пример расшифровки блока «Выручка по обычным видам деятельности».

Установив флаг «Развернуть по документам» , отчет разворачивается до первичных документов, сформировавших показатели.

Любой документ вошедший в отчет, можно открыть , щелкнув по выбранной строке дважды.

Таким образом, последовательно переходя от блока к блоку и расшифровывая показатели можно дойти до первичных документов,

В случае , если для показателей какого-либо блока не выполняется равенство

БУ = НУ + ПР + ВР, то такой блок обводится красной рамкой, что сигнализирует о наличии ошибки.

Дважды щелкнув мышью по такому блоку, получим расшифровку по оборотам. Установив флаги «Развернуть по документам» и «Показывать только ошибки» детализируем расшифровку до документов, сформировавшим расхождения.

После устранения всех ошибок и повторения регламентных операций в отчете не должно быть выделения блоков красной рамкой:

P.S. Есть ситуации, когда расчет налога на прибыль верный, а блоки все равно выделяются красной рамкой.

А так же есть ситуации, когда налог рассчитывается не верно, а блоков выделения красным нет.

Эти особенности отчета объяснялись в видео-приложении к семинару «Декларация по налогу на прибыль в 1С — без ошибок и в срок», который проводился в декабре.

источник

Налог на прибыль в 1С рассчитывается по итогам месяца после запуска регламентной операции, которая, в свою очередь, может быть запущена путем выполнения команды «Закрытие месяца». Проверка правильности расчета налога на прибыль в 1С (конфигурации 8)выполняется при помощи специального отчета «Анализ состояния налогового учета».

Учет расчетов по прибыли ведется в соответствии с действующим Положением по бухгалтерскому учету ПБУ 18/02, утвержденным приказом Минфина от 19.11.2002 № 114н. Сам налог рассчитывается на основании норм, указанных в главе 25 Налогового Кодекса.

Для расчета налога на прибыль в 1С налоговая база определяется в виде разницы между доходами и расходами, которые в налоговом учете могут отличаться от тех, что приняты в бухучете. Исходя из принципов, указанных в ПБУ 18/02, при расчете налога следует учитывать разницы между определенной по данным бухгалтерского учета величиной налога на прибыль и величиной, определенной по налоговому учету.

Эти разницы – постоянные (ПР) и временные (ВР) – возникают из-за различий в порядке учета обязательств налогоплательщика и его активов по нормативным актам, принятым для налогового и бухгалтерского учета. При этом ПР влекут за собой формирование постоянного налогового обязательства и постоянного налогового актива (сч. 99.02.3), а ВР – отложенных налоговых обязательств (сч. 77) или отложенных налоговых активов (сч. 09).

В программе 1С:8 для обеспечения соответствия требованиям ПБУ 18/02 ведется вспомогательный учет ПР и ВР при оценке стоимости обязательств и активов с целью расчета налога на прибыль.

С 2002 года, после внедрения ПБУ 18/02, понятие налога на прибыль для целей бухучета было исключено из оборота, вместо этого был внедрен термин – Условный доход (УД) или расход (УР). В бухучете отражаются не сами ПР и ВР, а сумма налога, которая рассчитана из этих расхождений.

УД = Прибыль по БУ * Ставка налога.

Если разницы учтены в соответствии с нормами ПБУ 18/02 и оборот по Кт сч. 68.04.2 (Расчет налога на прибыль) больше, чем оборот по Дт, то их разность будет соответствовать значению текущего налога, отображаемого в декларации по налогу на прибыль. А вот обратной ситуации не может быть, т.к. значение текущего убытка в налоговом учете всегда будет равно 0. Равенство оборотов при налоговом убытке может быть достигнуто при выполнении следующей записи:

При этом на всех балансовых счетах должно выполняться равенство:

где БУ – стоимость обязательств и активов в бухучете;

НУ – стоимость обязательств и активов в налоговом учете.

В связи с тем что с 2014 года в налоговой декларации требуется округлять значения до рублей, в программе 1С образующиеся копейки убираются при помощи проводок:

Поэтому для проверки правильности расчета налога недостаточно лишь посмотреть сальдо на счету 68.04.2 – ведь теперь он всегда закрывается в конце месяца. Теперь следует анализировать результаты такого округления – т.е. обороты на счетах 68.04.2 (99.09).

Также есть другие автоматизированные способы проверки правильности расчета налога. Самым простым является сравнение суммы прибыли по декларации с суммой прибыли в отчете о финрезультатах – они не должны быть идентичны.

Кроме того, для проверки в 1С есть спецуслуга – экспресс-проверка ведения учета. Воспользовавшись этим сервисом, можно просмотреть детализированный отчет об обнаруженных ошибках и ознакомиться с предложенными рекомендациями.

Основным и наиболее эффективным способом проверки является использование спецотчета «Анализ состояния НУ по налогу на прибыль». Проверку следует начинать, перейдя в первый блок «Налог». Совершая переходы по блокам, необходимо обращать внимание, выполняется ли равенство БУ = НУ + ПР + ВР. Если равенство не выполняется, то блок будет выделен красной обводкой, а при выполнении равенства – зеленым цветом обводки.

Обычно ошибки допускаются при неправильном заносе первичных документов либо допуске погрешности при выполнении проводок вручную. Бухгалтер сможет найти ошибку, передвигаясь по соподчиненным блокам, подсвеченным красным цветом, до самого источника ошибки.

При помощи программы 1С достаточно легко как произвести расчет налога на прибыль, так и проверить его, пользуясь подсказками. Принцип работы программы при произведении расчета налога на прибыль основан на выполнении требований ПБУ 18/02.

источник

Некоторые бухгалтера верно составляют декларацию по налогу на прибыль, но при этом ошибаются в промежуточном значении. В результате организация предоставляет в налоговую службу документ с правильным итоговым значением, но ошибками внутри, что искажает данные. Для того, чтобы избежать такой ситуации надо проверять декларацию по прибыли на правильность заполнения.

При верной регистрации организации в соответствии с законом РФ она автоматически становится налогоплательщиком. А значит, обязана заполнять налоговую декларацию по налогу на прибыль организаций.

Такой вид документа предоставляется по результатам работы, в отчетный период. Кто-то сдает каждый месяц, кто-то один раз в полгода. Сотрудники налоговой для того, чтобы бухгалтеру было проще рассчитывать такой вид налога, придумали методические рекомендации. Они помогают в проверке деклараций.

Существует два этапа для проверки налоговой декларации по налогу на прибыль организаций:

- первый этап характеризуется тем, что необходимо сопоставить данные декларации по налогу с отчетом бухгалтера, а также с декларациями по остальным налогам;

- второй этап характеризуется тем, что налоговики будут разбираться с тем, почему у компании упала прибыль, но при этом выросли расходы.

Для начала необходимо выровнять выручку, которая указана в декларации на налог с прибылью декларации по НДС. Для этого должны совпадать значения:

В случае, если будут расхождения, сотрудники налоговой могут затребовать, чтобы компания предоставила разъяснения. Или же направят своего работника для полной проверки.

Следующим шагом станет проверка таких значений:

Получите 267 видеоуроков по 1С бесплатно:

В случае с декларацией по ЕСН налоговики обязательно проверят, обоснованно ли организация убрала выплаты сотрудникам из расходов. Ведь из-за этого уменьшается облагаемая прибыль. Для этого надо проверить следующее:

Существует также налог на рекламу, что обязательно проверит налоговая:

В обязательном порядке будет сверка с отчетом бухгалтера, а именно с формами 2 и 5 (ее не заполняют только малые учреждения). Для этого необходимо сравнить:

Желательно, чтобы у фирмы не возникало расхождений в таких операциях:

В случае, если данные показатели не совпадают, фирма занимается какими-либо операциями, используя ценные бумаги, использует цены рынка при обменных или неоплачиваемых операциях, также, когда цены у фирмы в долларах.

Сотрудники налоговой инспекции будут анализировать и такие показатели:

Когда компания начисляет амортизацию абсолютно одинаково в бухгалтерском и налоговом отчете, тогда будет работать следующее соотношение:

При проверке декларации по прибыли необходимо проверять правильность значений внутри нее. Для этого проверяются следующие соотношения:

Чтобы знать, как проверить декларацию по налогу на прибыль, сотрудниками налоговой службы была немного упрощена работа предпринимателям. Существует методика по проверке.

На втором этапе проводится экономический анализ. Как правило, проводят данный этап для солидных фирм, которые имеют большую прибыль. Так что небольшие фирмы могут успокоиться после проведения первого этапа.

Такой анализ проводится в сравнении налогового и бухгалтерского отчетов в настоящее время и три предыдущих года. В случае выявления нарушений, никаких штрафов начислено не будет, но в фирму обязательно приедет проверка.

Каждая организация должна сдавать декларацию по налогу на прибыль, бланк которой можно найти в открытом доступе. Компания сама может выбрать, как сдавать декларацию по налогу на прибыль. Ее форма может быть разной: письменный вид, который делается в двух экземплярах, по почте с полным списком вложений или электронно.

Если фирма не сдала вовремя декларацию, будет наложен штраф в 1 000 руб. при уплате налога, но не сдаче годового отчета; если фирма не уплатила налог – 5 % от его суммы, но не менее 1 000 руб.

Когда у компании не сходятся какие-либо показатели, сами сотрудники налоговой службы в своих методических материалах указывают, что это может быть связано со сменой технологии производства. Но для того, чтобы не искать какие-либо лазейки, старайтесь правильно заполнять декларацию, чтобы потом ее не проверять.

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

источник

Налоговики разработали специальные рекомендации по проведению камеральных проверок налога на прибыль. Этот документ недавно появился в инспекциях под грифом «для служебного пользования». О его содержании вы узнаете из нашей статьи.

Ю.С. Шемелева, эксперт АГ «РАДА»

Новые методические рекомендации по проведению камеральных проверок деклараций по налогу на прибыль утверждены приказом МНС России от 23 апреля 2003 г. № БГ-4-02/9дсп (далее – Рекомендации). Согласно этому документу, налоговики должны проверять налог на прибыль в два этапа.

На первом этапе они сопоставят показатели декларации по налогу на прибыль с показателями бухгалтерской отчетности и деклараций по другим налогам (НДС, налога на рекламу, ЕСН).

Обратим внимание, что рекомендации разработаны для проверки декларации по налогу на прибыль в редакции приказа МНС от 12 июля 2002 г. № БГ-3-02/358. Если в последующем ее опять изменят, необходимо будет учесть все новые поправки.

Второй этап камеральной проверки – экономический анализ декларации. Его цель – выяснить причины роста расходов и снижения доходов фирмы.

С декларацией по НДС

Если организация считает налог на прибыль по методу начисления, а НДС – по отгрузке, налоговики могут сопоставить выручку, указанную в декларациях по налогу на прибыль с выручкой, отраженной в декларации по НДС (нарастающим итогом).

Прежде всего, они проверят выполнение следующего равенства:

Приложение 1 к листу 02 декларации по налогу на прибыль

Раздел I декларации по НДС

Строка 010 – строка 011 – строка 013 – строка 015 – строка 017 + строка 020 Приложения 6 к листу 02

Сумма показателей графы 4 строк 010, 020, 030 и 040 – сумма показателей графы 6 строк 030 и 040 – сумма показателей графы 4 строк 050 и 060 – (графа 4 строки 120 – графа 6 строки 120 + графа 4 строки 130 – графа 6 строки 130) – (графа 4 строки 110 – графа 6 строки 110) – сумма показателей графы 4 строк 070 и 080 – (графа 4 строки 020 + графа 4 строки 030 + графа 4 строки 040 – графа 6 строки 040 + графа 4 строки 050 – графа 6 строки 050 Приложения Е) – (графа 4 строки 060 + графа 4 строки 070 + графа 4 строки 080 – графа 6 строки 080 + графа 4 строки 090 – графа 6 строки 090 Приложения Е) + итоговая строка графы 3 Приложения В + сумма показателей графы 3 строк с кодами 1010804, 1010807, 1010808 Приложения Д

Если налоговики выявят расхождение, они должны выяснить его причину. Для этого они могут провести дополнительные мероприятия налогового контроля: вызвать организацию в налоговую инспекцию для объяснений, затребовать первичные документы, провести встречные проверки.

Но иногда расхождения между декларациями неизбежны. Например, если организация поставляет товары на экспорт и одновременно пользуется освобождением от НДС по статье 145 НК РФ.

Кроме того, в методичке рекомендуется проверить еще несколько соотношений:

Приложение № 1 к листу 02 декларации по налогу на прибыль

Строка 110 Раздела 1 декларации по НДС

Приложение № 2 к листу 02 декларации по налогу на прибыль

Строка 080 Раздела 2 декларации по НДС

Особое внимание налоговики уделяют показателям строки 261 Приложения № 3 к листу 02 декларации по налогу на прибыль. Они рекомендуют своим коллегам проверять, насколько обоснованно исключены выплаты работникам из состава расходов, которые уменьшают облагаемую прибыль. Ведь именно такие выплаты не облагаются ЕСН.

Кроме того, между налогом на прибыль и ЕСН налоговики проверяют следующее соотношение:

Приложение № 3 к листу 02 декларации по налогу на прибыль

С декларацией по налогу на рекламу

Между декларацией по налогу на прибыль и деклараций по налогу на рекламу тоже должно быть определенное соотношение:

Приложение № 2 к листу 02 декларации по налогу на прибыль

Декларация по налогу на рекламу

Приложение № 3 к листу 02 декларации

Расхождения между строкой 090 Приложения № 3 декларации (расходы на оплату труда) и формой № 5 возможны лишь в том случае, если у фирмы есть расходы на оплату труда, которые не уменьшают прибыль в соответствии со статьей 270 Налогового кодекса. Они отражаются в Приложении № 3 к листу 02 декларации.

Кроме того, налоговики предлагают сравнить декларацию по налогу на прибыль с другими показателями бухгалтерской отчетности. Прежде всего, это суммы доходов:

Лист 02 декларации по налогу на прибыль

Отчет о прибылях и убытках (ф. 2 по ОКУД)

Строка 010 + строка 060 + строка 080 + строка 090 + строка 120 + строка 170

Различаться эти показатели могут лишь в нескольких случаях:

– если у фирмы есть операции с ценными бумагами;

– если по бартерным операциям или при безвозмездном получении имущества фирма использует в налоговом учете рыночные цены;

– если фирма устанавливает свои цены в условных единицах.

С точки зрения доходов анализу подлежат и другие показатели декларации:

Приложение № 1 к листу 02 декларации по налогу на прибыль

Отчет о прибылях и убытках (ф. 2 по ОКУД)

Строка 010 + строка 100 – строка 030 – строка 040

Сумма всех (нескольких) или одна из строк: 030, 040, 060, 080, 090

Отдельное соотношение налоговики разработали и для расходов. Правда, оно может соблюдаться, только если фирма начисляет амортизацию в бухгалтерском и налоговом учете одинаково:

Приложение № 2 к листу 02 декларации по налогу на прибыль

Отчет о прибылях и убытках (ф. 2 по ОКУД)

Строка 010 + строка 020 + строка 030

Показатели декларации по налогу на прибыль налоговики будут сравнивать не только с другими декларациями, но и между собой. При этом должны соблюдаться следующие соотношения:

Лист 02 декларации по налогу на прибыль

Лист 02 декларации по налогу на прибыль или иные значения

Строка 140 – строка 150 – строка 160

строка 140 – строка 150 – строка 170

В своих Рекомендациях налоговики написали, что экономический анализ необходимо проводить лишь по декларациям основных налогоплательщиков. Поэтому небольших фирм, чьи налоговые платежи не велики, он скорее всего не коснется.

Сам анализ заключается в сравнении различных показателей налоговой и бухгалтерской отчетности за текущий период и три предыдущих года. Он базируется на внутренних и внешних источниках информации.

По результатам анализа налоговики не могут доначислить фирме налоги и штрафы. Они могут лишь предположить, что у организации есть нарушения в финансово-хозяйственной деятельности и налоговом учете, и назначить выездную проверку.

Внутренний анализ

На этом этапе налоговики должны сравнить объемы реализации и уровень себестоимости продукции (работ, услуг) и определить их колебания. Для этого они используют внутренние источники информации: данные бухгалтерской и налоговой отчетности, а также пояснения самих организаций.

Если расходы и доходы растут или уменьшаются приблизительно одними темпами, налоговики оставят фирму в покое. В противном случае они потребуют объяснений.

Поэтому следует заранее продумать, что вы скажете инспектору, так как не все объяснения его устроят. Например, объяснить рост расходов по причине инфляции не получится: налоговики считают, что в этом случае должны возрасти и доходы фирмы.

Внешний анализ

При анализе декларации налоговики могут прибегнуть к помощи других организаций. Например, запросить информацию о физических объемах потребленных вашей фирмой энергии, газа, воды и т. д. и проанализировать, насколько уровень ее доходов соответствует уровню расходов в физических величинах.

Если у фирмы растут расходы на производство 1 единицы продукции, а доходы при этом почти не меняются или снижаются, она должна это обосновать. В противном случае проверяющие посчитают их превышение экономически неоправданным и могут исключить из состава расходов. Но даже если они не пойдут на столь радикальные меры, фирму могут включить в план выездных проверок.

Правда, в самой же методичке налоговики указали объяснение, которое может оправдать фирму в их глазах. Так, любые нестыковки в динамике показателей вы можете списать на изменение технологии производства.

источник

После выполнения всех регламентных операций по закрытию периода требуется проверить корректность полученных учетных данных, по которым предстоит сформировать и представить в налоговые органы регламентированную отчетность по бухгалтерскому учету, налоговому учету по налогу на прибыль и налоговому учету по налогу на добавленную стоимость.

Помочь пользователю могут следующие специальные отчеты системы:

- отчет Экспресс-проверка ведения учета;

- отчет Анализ состояния бухгалтерского учета;

- отчет Анализ состояния налогового учета по налогу на прибыль;

- отчет Анализ состояния налогового учета по НДС.

Отчет Экспресс-проверка ведения учета находится в меню Отчеты -> Экспресс-проверка ведения учета.

Перейдя к меню настроек (кнопка Перейти к настройке), можно выбрать предусмотренные отчетом четыре группы проверок:

- проверки соблюдения положений учетной политики;

- проверки ведения кассовых операций;

- проверки операций, связанных с ведением книги продаж;

- проверки операций, связанных с ведением книги покупок.

Проверки запускаются нажатием на кнопку Выполнить проверку.

Рассмотрим проверки, входящие в каждую из четырех групп.

Группа проверок Положения учетной политики объединяет в себе одиннадцать проверок.

Полный список проверок данной группы и комментарии к ним представлены в таблице № 1.

Если бухгалтер не уверен, нужно или не нужно выполнять конкретную проверку, то признак проверки для нее можно оставить.

Программа самостоятельно проанализирует условия, необходимые для выполнения отдельных проверок. Если проверка не требуется, тогда будет выдано сообщение об отсутствии ошибок.

Проверки положений учетной политики

Наименование

проверки

Предмет

проверки

Условия, при которых выполняется проверка

Наличие учетной политики организации по бухгалтерскому и налоговому учету

Наличие записей в регистре сведений

Учетная политика организаций, дата которых меньше или равна дате начала периода проверки

Наличие учетной политики по персоналу

Наличие записи в регистре сведений

Учетная политика по персоналу

Если в настройках параметров учета указано, что расчеты персоналом ведутся в «1С:Бухгалтерии 8»

Неизменность учетной политики по бухгалтерскому учету в течение года

Отсутствие записей в регистре

Учетная политика организаций, с датой, отличающейся от даты начала года, в которых изменены параметры учетной политики по бухгалтерскому учету

Неизменность учетной политики по налоговому учету в течение года

Отсутствие записей в регистре

Учетная политика организаций, с датой, отличающейся от даты начала года, в которых изменены параметры учетной политики для целей налогообложения. Исключением являются изменения, которые обусловлены внесением изменений в законодательство.

Соответствие способа оценки товаров в рознице использованию счетов учета товаров

Для способа оценки товаров в розницу «По стоимости приобретения» проверяется отсутствие остатков и оборотов по счетам 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости)», 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)», 42 «Торговая наценка»

Если в настройках учетной политики указано, что организация ведет деятельность, связанную с розничной торговлей и учитывает товары в рознице По стоимости приобретения

Соответствие применения метода «директ-костинг» фактическому закрытию счета 26

Если метод «директ-костинг» используется, проверяется, что счет 26 закрывается на счет 90. Если метод «директ-костинг» не используется, проверяется, что счет 26 закрывается на счета 20, 23, 29.

Если в настройках учетной политики указано, что организация ведет деятельность, связанную с производством продукции и (или) выполнением работ, оказанием услуг

Соответствие применения ПБУ 18/02 использованию соответствующих счетов учета

Контролируется отсутствие остатков и оборотов на счетах 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства», 68.04.2 «Расчет налога на прибыль» и субсчетах счетах 99.02 «Налог на прибыль»

Если в параметрах учетной политики, снят флажок Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Либо если в учетной политике организации установлено, что организация применяет

Неприменение ПБУ 18/02 при условии применения УСН

Проверяется, чтобы не был установлен флажок Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Если в учетной политике организации установлено, что организация применяет

Отсутствие движений регистров налогового учета по налогу на прибыль в случае применения УСН

Контролируется отсутствие движений в регистрах, предназначенных для налогового учета по налогу на прибыль

Если в учетной политике организации установлено, что организация применяет

Отсутствие остатков и оборотов по счетам ЕНВД в случае неприменения ЕНВД

Контролируется отсутствие движений на счетах бухучета, прямо или косвенно связанных с ЕНВД

Если в учетной политике, не взведен флажок Применяется особый порядок налогообложения по отдельным видам деятельности

Соответствие наличия операций, не облагаемых НДС или облагаемых по ставке 0 %, учетной политике

Контролируется отсутствие на счете 90 «Продажи» оборотов по субконто Ставки НДС со значениями Без НДС и 0 %

Если в учетной политике не взведен флажок Организация осуществляет реализацию без НДС или с НДС 0 %

Группа проверок Операции по кассе объединяет в себе восемь проверок.

Полный список проверок данной группы с комментариями представлен в таблице № 2.

Проверки операций по кассе

Наименование проверки

Предмет

проверки

Комментарий

Отсутствие непроведенных кассовых документов

Проверяется отсутствие непроведенных приходных и расходных кассовых ордеров, за исключением помеченных на удаление

Кассовые операции с помощью документов Приходный кассовый ордер и Расходный кассовый ордер в оформляются в два этапа:

— в информационной базе программы «1С:Бухгалтерия 8» создается непроведенный документ, из которого распечатывается заполненный первичный документ;

— после того, как кассовая операция будет фактически совершена, электронный документ проводится, движение наличных денежных средств отражается на счетах бухгалтерского учета.

Отсутствие отрицательных остатков

Проверяется остаток на счете 50 «Касса» на конец каждого дня. Сальдо счета не должно быть отрицательным.

Проверка на отсутствие отрицательных остатков по счету 50 «Касса». Подобные ошибки могут быть вызваны несвоевременным оформлением кассовых операций.

Соблюдение лимита остатка денег в кассе

Проверяется превышение остатка по счету 50 «Касса» на конец каждого дня, в котором имело место движение по счету, установленного лимита остатка кассы

При сообщении о превышении лимита следует учитывать, что сверх установленных лимитов предприятия имеют право хранить в своих кассах наличные деньги только для оплаты труда, выплаты пособий по социальному страхованию и стипендий.

Лимит наличных денежных средств в кассе вводится в регистр сведений Лимит остатка кассы, меню Касса — Лимит остатка кассы.

Соблюдение лимита расчетов наличными с контрагентами

Суммы кассовых операций, в которых в качестве корреспондирующего указан счет учета расчетов, проверяются на превышение предельного размера расчетов наличными по одному договору

С 21.07.2007 предельный размер расчетов наличными по одному договору составляет 100 000 руб.

Соблюдение нумерации ПКО и РКО

Нумерация ПКО и РКО должна вестись строго в хронологическом порядке

Не считается нарушением невыполнение требования хронологического порядка нумерации для документов, имеющих одну и ту же дату, но разное время создания

Выдача денег под отчет только после отчета по ранее выданным суммам

По каждой кассовой операции, в которой в качестве корреспондирующего указан счет 71 «Расчеты с подотчетными лицами», проверяется отсутствие задолженности на дату совершения операции

Выдача наличных денег под отчет производится только при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу

Отсутствие передач подотчетных сумм от одного лица другому

Поверятся отсутствие на счете 71 «Расчеты с подотчетными лицами» внутренних оборотов с разными корреспондирующими субконто (объектами аналитического учета)

Запрещена передача выданных под отчет наличных денег одним лицом другому

Выдача денег под отчет только работникам организации

Проверяется, является лицо, которому из кассы выдаются денежные средства под отчет, работником организации, от имени которой составлен кассовый ордер

В одной информационной базе может вести учет по нескольким организациям. При этом для аналитического учета расчетов с подотчетными лицами используется единый справочник Сотрудники организаций, что может стать причиной подобной ошибки

Выполнять проверку ведения Книги продаж следует по окончании каждого налогового периода (налоговый период по НДС — квартал).

Группа проверок Ведение книги продаж по налогу на добавленную стоимость объединяет в себе семь проверок.

Список проверок данной группы, а также комментарии к ним представлены в таблице № 3.

Проверки ведения книги продаж

Наименование проверки

Предмет

проверки

Комментарий

Контроль даты актуальности учета

Для правильной работы подсистемы НДС дата актуальности по разделам: НДС, Расчеты с контрагентами, Оценка МПЗ при выбытии, должна быть либо не установлена, либо находиться не раньше даты конца периода проверки

В том случае, если организация решает использовать механизм системы Дата актуальности учета, то установку и редактирование параметров следует производить через меню Сервис — Управление датой актуальности учета

Полнота выписки счетов-фактур по документам реализации

Для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным счетом-фактурой

Своевременность выписки счетов-фактур по документам реализации

Счет-фактура по операциям реализации должен быть выписан не позднее пяти дней с момента реализации

Наличие документа Формирование записей книги продаж

Должны быть проведены документы Формирование записей книги продаж в каждом налоговом периоде, в котором имеются авансы на восстановление.

Проверка формирования авансовых счетов-фактур при наличии авансов полученных

В случае получения авансов от покупателей должны быть той же датой выписаны и проведены счета-фактуры на суммы полученных авансов

1. На все ли авансовые поступления выписаны счета-фактуры.

2. Соответствуют ли начисления по счету 76.АВ суммам в регистре НДС с авансов.

3. Совпадают ли суммы НДС с полученных авансов по данным бухгалтерского учета и в книге продаж.

Полнота отражения в книге продаж сумм НДС, подлежащих перечислению налоговым агентом (аренда государственного имущества или иностранцы, не состоящие на налоговом учете в РФ)

Должны совпадать суммы НДС, подлежащие перечислению налоговым агентом (по аренде государственного имущества или для иностранцев, не состоящих на налоговом учете в РФ), по бухгалтерскому учету и по книге продаж

Необходимость исполнения обязанностей налогового агента по конкретному договору фиксируется в свойствах договора (справочник Договоры контрагентов). При регистрации в программе задолженности по такому договору автоматически формируется бухгалтерская запись на сумму налога, подлежащего удержанию и уплате в бюджет. При этом на исчисленную сумму налога выписывается счет-фактура (с помощью документа Счет-фактура выданный), который регистрируется в Книге продаж. Предметом проверки является контроль соответствия данных бухгалтерского учета и налогового учета по НДС.

Полнота отражения в книге продаж НДС по строительно-монтажным работам (СМР), выполненным хозяйственным способом

Должны совпадать суммы НДС, начисленные по СМР, выполненным хозяйственным способом, по бухгалтерскому учету и по книге продаж

Выполнять проверку ведения Книги покупок следует по окончании каждого налогового периода (налоговый период по НДС — квартал).

Группа проверок Ведение книги покупок по налогу на добавленную стоимость объединяет в себе семь проверок. Полный список проверок данной группы с комментариями представлен в таблице № 4.

Проверки ведения книги покупок

Наименование проверки

Предмет

проверки

Комментарий

Контроль даты актуальности учета

Для правильной работы подсистемы НДС дата актуальности по разделам: НДС, Расчеты с контрагентами, Оценка МПЗ при выбытии, должна быть либо не установлена, либо находиться не раньше даты конца периода проверки

В том случае, если организация решает использовать механизм системы Дата актуальности учета, то установка и редактирование параметров следует производить через меню Сервис — Управление датой актуальности учета

Полнота получения счетов-фактур по документам поступления

Каждый приходный документ, полученный от контрагентов, являющихся плательщиками НДС, должен сопровождаться счетом-фактурой

Контролируется, чтобы по каждому документу поступления либо в самом документе, либо с помощью документа Счет-фактура полученный в информационной базе был зарегистрирован предъявленный поставщиком счет-фактура

Наличие документа Распределение НДС косвенных расходов

Если в учетной политике включена возможность реализации без НДС или с НДС 0 %, должен быть проведенный документ Распределение НДС косвенных расходов в каждом налоговом периоде

Если в настройках учетной политики устанавливаются параметры для поддержки раздельного учета НДС.

Тогда в конце каждого налогового периода документом Распределение НДС косвенных расходов должно производиться распределение сумм НДС предъявленного между различными видами деятельности и реализаций.

Корректность распределения НДС по косвенным расходам

Сумма косвенных расходов, поступивших за налоговый период (приход по регистру НДС по косвенным расходам), должна быть равна сумме распределенных между видами деятельности с различными обложением НДС (расходы по регистру НДС по косвенным расходам)

Наличие документа Формирование записей книги покупок

Должен быть проведенный документ Формирование записей книги покупок в каждом налоговом периоде по НДС

Отсутствие отрицательных остатков сумм НДС, предъявленных поставщиками

Не должно быть отрицательных остатков по регистру НДС предъявленный

Суммы налога, предъявленные к оплате поставщиками и оплаченные поставщикам, в программе автоматически фиксируются в регистре НДС предъявленный.

Наличие отрицательных сумм в регистре НДС предъявленный может быть вызвано, например, тем, что товар по которому НДС был принят к вычету в периоде поступления, в следующем налоговом периоде был реализован по ставке НДС 0 %. Пользователь не выполнил регламентную операцию по восстановлению НДС.

Наличие вычета НДС с авансов при зачете авансов полученных

В случае наличия проводок по зачету авансов от покупателей должны быть проводки по вычету НДС, начисленного с этих авансов

В соответствии с пунктом 8 статьи 171 и пунктом 6 статьи 172 НК РФ суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), подлежат вычету с даты отгрузки соответствующих товаров (работ, услуг)

Отчет Анализ состояния бухгалтерского учета находится в меню Отчеты -> Анализ состояния бухгалтерского учета.

Перейдя к меню настроек (кнопка Настройка), бухгалтер может выбрать на закладке Настройки предусмотренные отчетом четыре вида проверок:

- Анализировать рабочий план счетов;

- Анализ счетов подлежащих закрытию;

- Анализ бухгалтерских итогов;

- Анализ бухгалтерских проводок.

По умолчанию выполняются все четыре вида проверок, но, так как полный анализ занимает продолжительное время, можно отключить те из них, которые не требуются.

Пользователь может внести корректировки в типовые настройки признания проводок «недопустимыми» — закладка Недопустимые проводки (рис. 1).

В колонке Дт указывается счет дебета недопустимой проводки, в колонке Кт — счет кредита. В колонке ДтИсключение и КтИсключение можно указать счета, которые исключаются при проверке.

Например, если в колонке Дт указан счет «01», а в колонке КтИсключение указано «01, 08, 79, 83» — это означает, что некорректными являются все проводки по дебету счета 01, если корреспондирующим не является счет из списка «01, 08, 79, 83».

Колонка Комментарий хранит пояснение комментария к проводке. Если программа обнаружит недопустимую проводку, то в отчет будет выведен текст из колонки Комментарий.

На закладке Эталонный ПС отображается эталонный хозрасчетный план счетов, который используется при анализе правильности ведения плана счетов пользователя. Информацию на этой закладке пользователю изменять не следует.

Выполненные пользователем настройки сохраняются по кнопке Ок.

Для выполнения выбранных проверок следует нажать кнопку Сформировать.

В случае наличия ошибок в каком-либо разделе отчета, дважды щелкнув мышкой по строке с ошибкой, можно вызвать карточку счета или форму операции с ошибочной проводкой.

Рассмотрим более подробно каждую из четырех видов проверок, предусмотренных отчетом.

Программа сравнивает рабочий план счетов с эталонным планом счетов, рекомендованным фирмой «1С». Информация об эталонном плане счетов представлена на закладке Эталонный ПС меню настроек отчета.

В случае, если требуемый счет не найден в плане счетов, у счета изменен признак активности, будут выдаваться предупреждения. Также проверяется структура аналитического учета на счетах, задействованных в алгоритмах составления форм регламентированной отчетности.

Проверяются бухгалтерские итоги на конец отчетного периода. Если счета, подлежащие закрытию на конец отчетного периода, имеют сальдовые остатки, выдается информация о таких счетах.

Например, не должны иметь сальдо по счету в целом на конец периода счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 90 «Продажи», 91 «Прочие доходы и расходы».

Проверяется сальдо на таких счетах, и в случае его обнаружения в отчете выводится сообщение о номере счета, остатке на счете с пояснениями сути возникшей ошибки.

В процессе выполнения анализа бухгалтерских итогов выявляются:

- ошибочные остатки на бухгалтерских счетах (выделяются в программе красным);

- ошибки ведения количественного учета (отсутствие сальдо по количеству или по сумме у соответствующих счетов);

- ошибки переоценки валютных средств на конец отчетного периода (для корректной работы данного раздела, необходимо установить курс валют на конец отчетного периода).

Напомним, что одной из характеристик счета (субсчета) плана счетов является признак счета по отношению к балансу. В бухгалтерском учете по этой характеристике все счета подразделяются на активные, пассивные и активно-пассивные. Например, счет 01 «Основные средства» является активным, счет 63 «Резервы по сомнительным долгам» — пассивным, а счет 68 «Расчеты по налогам и сборам» — активно-пассивным.

Для активных и пассивных счетов отслеживается соответствие сальдо конечного признаку счета (на активном счете остаток должен быть по дебету, а на пассивном — по кредиту).

В программе «1С:Бухгалтерия 8» одной из операций анализа бухгалтерских итогов является проверка выполнения этого правила. Если это имеет место, то в отчете показывается, на каких счетах остатки не соответствуют признаку счета.

Учет материально-производственных запасов в программе ведется не только в денежном, но и в натуральном выражении. Например, такой учет предусмотрен на счете 41 «Товары». Счета, на которых поддерживается количественный учет, в плане счетов отмечены флажком в колонке Кол.

Выполняется проверка на корректность остатков на таких счетах. Считается ошибкой, если по объекту аналитического учета на таком счете имеется «суммовой» остаток, но отсутствует количественный, и наоборот: имеется остаток в натуральном выражении, но он имеет нулевую стоимость.

Для организаций, имеющих активы и обязательства, стоимость которых выражена в иностранной валюте, полезной является проверка на корректность их оценки на конец отчетного периода.

Для составления бухгалтерской отчетности стоимость указанных активов и обязательств подлежит пересчету в рубли по курсу, действующему на отчетную дату. Счета с признаком поддержки валютного учета в плане счетов отмечены флажком в колонке Вал.

Регламентной операцией Переоценка валютных средств выполняется пересчет остатков на этих счетах с отнесением возникающих курсовых разниц в состав прочих доходов или расходов. Программа проверяет наличие на момент выполнения регламентной операции по переоценке активов и обязательств, выраженных в валюте, загруженного в базу актуального курса валют.

Результат выполнения данной проверки — список «подозрительных» с точки зрения программы проводок. Критерием подозрительности, служит список недопустимых проводок, представленный в настройках отчета, на закладке Недопустимые проводки. Если недопустимая проводка будет обнаружена — программа выдаст строку с ошибкой, где будет указано, какая корреспонденция вызвала подозрение и будет дан краткий комментарий.

Если учетной политикой организации для отдельных счетов предусмотрены дополнительные корреспондирующие счета, «расширяющие перечень исключений», их необходимо добавить в список перед выполнением анализа.

Отчет Анализ состояния налогового учета по налогу на прибыль находится в меню Отчеты -> Анализ состояния налогового учета по налогу на прибыль.

Отчет позволяет оценить, правильно ли организация ведет налоговый учет и учет постоянных и временных разниц в оценке расходов и доходов, активов и обязательств, а также найти источник расхождений данных бухгалтерского и налогового учета.

При открытии отчета выводится структура налоговой базы по налогу на прибыль (рис. 2). С ее помощью можно перейти к интересующему разделу учета. В дальнейшем для возврата к структуре налоговой базы на командной панели любой схемы и таблицы следует нажать кнопку Структура налоговой базы.

Анализ соответствия корректности данных по налоговому учету целесообразно начать с блока «Налог» (рис. 3). В нем представлен анализ состояния налогового учета, при котором происходит сопоставление величины налога на прибыль по данным налогового учета (декларация по прибыли) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках). Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное — результат маркируется зеленым квадратом.

Если суммы не совпадают — программа маркирует результат красным квадратом, который сигнализирует об ошибке.

При этом красным квадратом в отчете будут промаркированы все блоки схемы, в которых программа обнаружила ошибки в целях соблюдения ПБУ 18/02. Критерием корректности данных выступает правило: БУ = НУ + ПР + ВР. Помочь устранить ошибки поможет предусмотренный отчетом механизм навигации между данными и расшифровки данных.

Блоки в схеме связаны между собой стрелками, которые обозначают причинно-следственные связи между операциями. Стрелки исходят из «блока причины» и входят в «блок следствия». Например: получение выручки по обычным видам деятельности (причина) приводит к формированию доходов, учитываемых при определении налогооблагаемой базы (следствие) — рисунок 4.

Конечные «блоки-причины» расшифровываются отчетом, в котором отражаются те проводки, по которым были сформированы показатели «БУ», «НУ», «ПР» и «ВР». При этом по флажку Развернуть по документам записи на счетах могут быть детализированы до уровня документов, которыми они сформированы.

Чаще всего источником ошибок являются «ручные» операции, при вводе которых бухгалтер либо забывает отразить хозяйственную операцию в налоговом учете, либо отражает ее некорректно. Для исправления подобных ошибок необходимо в отчете для конечного «блока причины» найти строку с реквизитами документа Операция (бухгалтерский и налоговый учет), щелчком мыши перейти в этот документ и правильно заполнить закладку Налоговый учет, после чего вновь сформировать отчет и убедиться в том, что ошибка исправлена.

Для проверки корректности данных, которые будут использоваться программой для заполнения Журнала полученных и выставленных счетов фактур, Книги покупок, Книги продаж и Декларации по НДС предназначен отчет Анализ состояния налогового учета по налогу на добавленную стоимость (рис. 5).

Отчет находится в меню Отчеты -> Анализ состояния налогового учета по НДС.

Отчет состоит из общей схемы налоговой базы и расшифровок отдельных блоков этой схемы. В отчете показана сумма начислений и вычетов НДС по видам хозяйственных операций.

Слева находится группа блоков, отражающих начисленный НДС, подлежащий включению в Книгу продаж, справа — НДС, принятый к вычету и подлежащий включению в Книгу покупок.

В каждом блоке, отражающем начисление либо вычет НДС, содержится два показателя:

- сумма исчисленного НДС (желтый фон) — сумма НДС, которая фактически была включена в Книгу покупок (продаж);

- сумма не исчисленного НДС (серый фон) — НДС, который по данным системы потенциально мог попасть в Книгу покупок (продаж), но включен в них не был.

В случае если блок содержит записи с ошибками, то рядом с ним выводится восклицательный знак красного цвета.

При работе с отчетом следует в первую очередь провести анализ расшифровки тех блоков, рядом с которыми установлен восклицательный знак, сигнализирующий об ошибке.

Кроме того следует получить расшифровку тех блоков отчета, по которым присутствует сумма «не исчисленного НДС» — проверить обоснованность того, что суммы налога на добавленную стоимость не были включены в Книгу покупок или Книгу продаж в текущем налоговом периоде.

Порядок проведения анализа расшифровок разберем на примере блоков «Приобретенные ценности» и «Зачет авансов выданных».

Расшифровка блока «Приобретенные ценности» представлена на рисунке 6.

Проверить следует группу строк «Не отражены в книге покупок», представляющую собой расшифровку суммы «НДС не исчисленного», которая представлена в главном меню отчета по данному блоку.

При этом программа выделят группы причин, почему НДС предъявленный не попал в Книгу покупок:

1. НДС включен в стоимость.

Включение НДС в стоимость в документах поступления может быть связано, например, с тем, что организация осуществляет деятельность, не облагаемую НДС, и по тем ценностям, которые используются в данной деятельности, включает НДС в стоимость непосредственно в момент поступления.

2. Не установлен флажок Учитывать НДС.

При поступлении товаров, работ и услуг без НДС флаг Учитывать НДС может быть снят пользователем — это действие вполне корректно, например, в случае отражения в системе госпошлины за регистрацию права собственности.

3. Отсутствует счет-фактура полученный.

Предостережение об ошибке «Отсутствует счет-фактура полученный» в большинстве случае связано с тем, что поставщик (подрядчик) не предоставил счет-фактуру или ее забыли внести в систему.

Если найти и внести в систему информацию о счете-фактуре не предоставляется возможным, тогда требуется списать НДС на счет 91. Для этого можно использовать документ Списание НДС.

Рассмотрим блок Восстановление с авансов выданных (рис. 7).

Проверить следует группу строк «Не отражены в книге продаж», представляющую собой расшифровку суммы «НДС не исчисленного», которая представлена в главном меню отчета для данного блока.

Программа выделят группы причин, почему НДС не попал в Книгу продаж:

1. Начисление не отражено в Книге продаж.

Ошибка, связанная в большинстве случаев с ошибками, допущенными пользователем. НДС с авансов, который после поступления ценностей подлежит отражению в Книге продаж, не был включен в документ Формирование записей книги продаж.

2. Оплаченные ценности не поступили.

Информация о суммах НДС с авансов выданных, которые смогут быть включены в Книгу продаж после поступления ценностей, под поставку которых были выданы данные авансы.

Все рассмотренные отчеты существенно облегчают проверку корректности данных по бухгалтерскому учету, налоговому учету по налогу на прибыль и налоговому учету по НДС, в преддверии формирования регламентированной отчетности. Отчеты позволяют выявить ситуации, которые имели место в учете и которые похожи на ошибки. При этом следует помнить, что возможны специфические ситуации, возникающие редко и поэтому не учтенные разработчиками данных отчетов. Таким образом, следует проводить тщательный анализ ошибок, выведенных рассмотренными отчетами.

источник