Рассмотрим, что такое заключение и как написать заключение к исследовательскому проекту учащемуся.

Заключение исследовательского проекта – это краткий обзор выполненного индивидуального исследования. В этом разделе подтверждается актуальность исследования, даётся оценка эффективности выбранных методов для достижения цели, отражаются собственные выводы школьника по работе.

В другом варианте смотри: заключение исследовательской работы

Выводы в заключении могут тезисно излагать результаты исследования, согласно порядку выполнения поставленных в проекте задач. Выводы представляют собой краткие ответы на вопросы, как были решены поставленные перед исследованием задачи.

Данный раздел должен включать краткое и лаконичное обсуждение значения полученных автором результатов. Необходимо указать, нашла ли подтверждение выдвинутая вами гипотеза: отрицательный результат – тоже результат.

В заключении индивидуального или группового исследовательского проекта обсуждается значение полученных в ходе исследования результатов для последующего изучения выбранной темы, а также формируются вопросы, на которые не были найдены ответы и которые могут стать предметом для нового исследования.

Заключение, как и любая другая часть исследовательского проекта учащегося школы, имеет структуру изложения от общего к частному. Вступительная часть рассчитана на краткое введение в проблему данного исследования.

В основной части заключения исследовательского проекта приводятся выводы, полученные в ходе выполнения практической работы.

В конце заключения приводятся личные предложения автора по совершенствованию объекта изучения и обосновывается практическая значимость данного исследовательского проекта.

Раздел Заключение принято начинать с обоснования актуальности темы проекта, постепенно переходя к аргументированию поставленной цели, достижение которой стало результатом деятельности учащегося или группы обучающихся школы в рамках проектной работы.

- В процессе моей работы над проектом я выяснил (а).

- На основании проведенного мной исследования, можно сделать следующие выводы.

- В заключении отметим, что.

- Мы приходим к выводу о.

- Наша работа в рамках исследовательского проекта позволяет сделать вывод о.

- Практическая значимость моего исследования состоит в.

- В результате проведенного исследования мы выяснили, что .

- В заключении необходимо отметить .

- Проведенное исследование позволило нам сделать следующие выводы .

- Главный вывод, который я сделал: .

- В ходе проведённого исследования было выявлено / установлено, что .

- Таким образом, мы убедились .

- Все вышесказанное доказывает, что .

- На основании вышесказанного логично предположить, что .

- Все вышесказанное убеждает нас в том, что .

- Наиболее правдоподобной нам кажется версия . потому что .

- Найденные и проанализированные нами примеры позволяют выявить следующую закономерность.

2. Указать возможные применения в различных сферах деятельности человека полученных в ходе исследования результатов (практическую значимость исследования).

3. Дать оценку результатам личного эксперимента в рамках учебного исследовательского проекта с описанием выводов.

4. Сформулировать предложения по устранению и решению выявленных в индивидуальном исследовательском проекте проблем.

5. Подвести итог проделанной работы над практически готовым исследовательским проектом, привести описание достигнутых целей и выполненных задач.

Заключение готового исследовательского проекта является одним из главных аспектов проделанной работы в процессе его создания школьником под руководством учителя. В этом итоговом разделе в сжатом виде должна быть изложена суть всего исследования в рамках проекта:

- тезисы по теории исследуемого вопроса, на основании которых было проведено практическое исследование;

- оценка достижения цели исследования и решения задач исследования учащегося образовательного учреждения;

- даны четкие выводы.

В конце заключения рекомендуется указать планы на дальнейшее изучение выбранной темы индивидуального исследовательского проекта, предложить свои варианты ее усовершенствования и актуализации, расширения перечня задач исследования.

источник

Вывод в курсовой работе – важный и неотъемлемый элемент подобного исследования. Однако написание часто вызывает затруднения по сравнению с подготовкой того же реферата. Важно, чтобы они были согласованы с целями и задачами, озвученными в начале труда. Это покажет научному руководителю, что студент справился с поставленной задачей, а также позволит составить хорошее впечатление о проведенном исследовании.

Все сделанные по итогам написания проекта выводы, как правило, размещаются в заключении. И главное правило, которому стоит обязательно следовать, – не пытаться уместить всю курсовую в эту часть. Необходимо сформулировать основные тезисы, остановиться на ценности исследования с точки зрения теории и практики. Нелишним является озвучить те проблемы, с которыми вы столкнулись при подготовке, отметить плюсы изучения материала по теме.

Для упрощения подобной работы следуйте следующему плану:

Заново прочитайте введение, сделайте упор на цели и задачи проекта. Ведь выводы делаются именно на их основе. Остановитесь на степени их проработки и достижении.

Если вы давали в конце каждого раздела мини-выводы, это станет хорошим подспорьем при составлении заключения. Обобщите и упорядочите их. Важно, чтобы каждая новая мысль была связана с предыдущей. Поэтому при необходимости пишутся связующие предложения и абзацы.

После того, как были подведены итоги по теоретической части, стоит перейти к учебно-практическому разделу. Расскажите обо всех проведенных расчетах, внесите предложения или рекомендации, опишите используемые методы. Главное одно – показать, что вы проявили самостоятельность при принятии решений.

Высказывайте личное мнение о теме и тех проблемах, которые были рассмотрены, особенностях изучения, расставляйте акценты. Это позволит сделать ваши выводы интересными и полезными.

Если вы сделали все возможные выводы, прочитайте текст повторно и удалите подробные описания. Как правило, они уже присутствуют в основном разделе. Повествование должно отличаться краткостью и лаконичностью.

Структура заключенияЧтобы грамотно составить заключение в курсовой работе, потребуется выделить важные моменты. Этот раздел должен включать в себя краткие тезисы:

из введения – акцент делается на актуальности темы, целях, задачах и проблематике;

основных глав – теории и практики.

Помогут также в этом мини-выводы, которые были сделаны по итогам написания отдельных подразделов, и перспективы проекта. В среднем объем заключения достигает 3 страниц. Выходить за эти рамки не рекомендуется.

Помните, что все озвученное должно подкрепляться доказательствами, в роли которых могут выступать приложения и различные ссылки.

Не стоит приводить общеизвестные факты, это испортит общее впечатление: только уникальные выводы, к которым вы пришли в ходе изучения материала.

В общем виде структура заключения будет выглядеть следующим образом:

Вступление. Расскажите о теме исследования и важности ее изучения. Опишите все проблемы, связанные с ней. Отведите данной информации несколько абзацев.

Основная часть. Описываются решенные задачи, результаты исследования. Дайте исчерпывающие ответы на те вопросы, которые были поставлены во введении к курсовой. Старайтесь соблюдать последовательность изложения. В конце стоит подвести итог о том, достигнута ли изначальная цель проекта.

Заключение. Озвучьте ценность исследования, рекомендации по улучшению объекта и внедрению итогов в деятельность общества. Обязательно сделайте акцент на ваших успехах, достигнутых по мере изучения темы.

Теперь вы знаете, как правильно написать вывод в курсовой работе. Заключение станет лицом вашего исследования, поэтому стоит ответственно подойти к его созданию. Именно по такому разделу преподаватель судит о глубине изучения и вовлеченности самого студента в процесс, его заинтересованности.

Первое и главное правило – выводы не должны включать в себя лишнюю информацию, которая не связана с темой работы. Поэтому прежде чем делать их по каждому разделу, стоит еще раз внимательно ознакомиться с введением. Объем не должен превышать 1-2 абзацев. Это краткая выжимка по размещенной в них информации.

Выводы по первой, теоретической, части составляются на основе использованных источников, которые соответствовали выбранной теме. Можно кратко остановиться на противоречивости или общности научных точек зрения разных авторов. Обязательно отразить личное мнение и научно обосновать значимость темы в современном мире.

По итогам написания второй, практической, главы уместно подчеркнуть новизну и важность разработок. Укажите на возможность применения результатов исследования на практике. Обязательно подкрепите это фактами и проведенными расчетами.

Как начать писать заключение? Какие слова подобрать, чтобы сразу перейти к сути дела? Эти вопросы часто задают многие студенты.

Оптимально начинать заключение со следующих вводных слов и словосочетаний:

резюмируя все вышесказанное;

в заключение можно отметить, что;

результаты изучения материала показали, что;

исходя из выполненных исследований, мы приходим к таким выводам;

написав работу, я пришел (-а) к следующему выводу;

актуальность данного курсового проекта заключается;

констатируем следующие особенности исследования.

Помимо этого, написать заключение в курсовой помогут следующие стандартные предложения и фразы:

на основании изложенного выше;

в ходе анализа выявлены следующие закономерности;

Но даже используя общий алгоритм, учесть особенности конкретного проекта невозможно. Так, курсовые по гуманитарным и техническим дисциплинам будут иметь совершенно разные выводы.

Главное – не забывать, что представление о вашей работе будет составлено по большей части по введению и заключению

Ниже вы сможете подробно изучить примеры выводов в курсовой работе, которые были составлены студентами различных специальностей. Это поможет закрепить весь теоретический материал и иметь перед глазами образец, как делать хорошее и правильное заключение.

Пример 1.

Пример 1.

Пример 2.

источник

Выводы в реферате пишутся всегда в заключении и иногда в конце каждой из глав, если работа разбита на главы. В выводах пишется общее заключение по работе, но не собственное отношение к рассматриваемой проблеме. Собственное мнение можно будет написать после выводов. Если вы сомневатесь или просто у вас нет времени на написание реферата, то мы с удовольствием напишем его для вас.

Если во введении вы указывали цели и задачи работы, то необходимо писать выводы, ориентируясь на них. Пример. В реферате на тему Русская религиозная философия XIX — XX веков целью работы может являться:

Проанализировать основные течения русской религиозно-философской мысли в период XIX – XX веков.

Исходя из указанной цели задачами данного реферата будут:

1. исследовать формирование русской религиозной философии;

2. охарактеризовать славянофильское учение о мессианской роли русского народа и соборности;

3. проследить онтологию и гносеологию философии всеединства Вл. С. Соловьева;

4. изучить проблему веры и разума в славянском религиозном антиинтеллектуализме.

При написании выводов имеет смысл ориентироваться на формулировки задач и делать выводы также списком по количеству самих задач. Для указанного реферата выводы могут быть следующими:

Анализ, проведенный в настоящем реферате позволил сделать следующие выводы:

1. В ходе исследования формирования русской религиозной философии удалось понять, что.

2. Характеристика слафянофильского учения позволила заключить, что.

3. Основными постулатами философии единства Вл. С. Соловьева являются.

4. Учитывая сказанное выше о проблеме веры и разума в славянском религиозном антиителлкутализме, можно заключить .

Необходимо помнить, что выводы в реферате – это новые умозаключения. Нет необходимости переписывать ранее изложенный текст своими словами и так формулировать выводы. Это неверно. Выводы обобщают материал, и на основе этого обобщения делаются новые заключения. Эти заключения не обязательно должны быть неизвестными науке; все же реферат – не кандидатская диссертация, новизна исследования здесь не требуется, но они должны быть сформулированы своими словами. Синтаксически выводы по реферату – это последовательные высказывания, которые состоят из посылок и ранее доказанных высказываний. Таким образом соблюдается логический закон достаточных оснований, согласно которому всякое суждение должно быть обосновано другими, истина которых доказана (в данном случае доказана авторами, работы которых используются при реферировании).

Вообще, написание выводов к любой работе подчиняется законам логики. Именно соблюдение законов и принципов логики гарантирует написание правильных выводов в заключении к реферату.

Необходимо помнить, что все формулируемые выводы должны основываться на материале, изложенном в реферате. Если какая-то концепция или проблема не упоминалась в тексте работы, но предметно связана с ней, нет необходимости говорить о ней в выводах. Выводы – это обобщение изученного в реферате, но не во всем курсе дисциплины.

При написании выводов может помочь список фраз-клише, использующихся в научном дискурсе. Приведем здесь список таких фраз, характерных для заключения реферата:

- В заключение можно сказать, что.

- На основании анализа, проведенного в данном реферате, можно сделать следующие выводы.

- Таким образом, можно сказать, что. Итак, мы видим, что.

- Несомненный интерес представляют выводы из проделанной работы о том, что.

- Наиболее важными из выводов, которые можно сделать в ходе написания настоящей работы, представляются следующие.

- Это, во-первых. во-вторых. в-третьих. наконец.

- Как следует из анализа, .

- Изучение . показало.

- Изложенное в реферате дает основания для предположения, что.

- Было установлено, что .

- Авторы приходят к следующему выводу.

Как один из общих выводов, приводимых в заключении в независимости от темы и дисциплины реферата – это вывод о степени изученности проблемы, вынесенной в заглавие. Во введении мы указываем источниковую базу, на которой строится исследование (т.е. книги авторов, которые реферируются). В заключении в обязательном порядке сообщаем, что проблема изучена мало (достаточно, комплексно, всесторонне, недостаточно и т.п.).

С точки зрения методологии работы с текстом, выводы есть обобщение. Обобщение – это также и метод научного познания. Обобщение — это процесс установления общих свойств и признаков предметов; в случае с выводами к реферату — это умение выделить общее (тема реферата) в различных течениях, концепциях и подходах. Применительно к нашему примеру (реферат на тему Русская религиозная философия XIX — XX веков) — это обобщение знаний о зарождении русской религиозной философии, где основными течениями являются славянофильское учение, философия всеединства Вл. С. Соловьева и славянский религиозный антиинтеллектуализм.

Каждый вывод в реферате должен быть обоснован и доказан текстом работы.

Многие преподаватели полагают, что вывод – самая трудная часть реферата, и, несмотря на это, они почему-то не сообщают в методических рекомендациях как писать эти самые выводы. Еще раз подчеркнем, что вывод должен отвечать на вопросы (задачи), поставленный во введении. Плохой вывод — это резюмирование источников по теме; хороший – это сформулированные письменно мысли автора реферата о проработанной теме. После собственно выводов можно и нужно давать какие-то советы о решении проблем затронутых в реферате. Вывод реферата – показывает степень проработки темы, и это, кстати, является одним из критериев оценки за работу. Оценка, конечно, складывается из многих других составляющих, но выводы — это основное.

Последние строки реферата – заключение о том, достигнута ли цель исследования или не достигнута. Пишут следующее: Мы нашли …, исследовали …, проанализировали … Таким образом, цель реферата достигнута. Эта фраза идет после ответа на поставленные во введении задачи и общего вывода по работе.

Выводы к реферату могут быть написаны на основе дедуктивного метода (от общего к частному, от общих суждений — к частным выводам) и индуктивными (от частного к общему. от отдельных фактов к обобщениям). Сможете ли вы ответить на вопрос, на основе какого метода будут сформулированы выводы в нашем реферате Русская религиозная философия XIX — XX веков?

Резюмируя вышеизложенное можно сформулировать несколько правил, которыми следует руководствоваться при написании выводов к реферату:

- цель, задачи и содержание работы должны быть логически взаимосвязаны и отражены в выводах;

- конкретность выводов, наличие (по возможности) данных статистики и аналитики;

- выводы должны характеризоваться посылками только на материал авторов, рассмотренных в реферате, либо на собственные исследования;

- соблюдением четкости формулировок, которые должны исключать двоякость их толкования или трактовки.

Подчеркнем, что вывод – это утверждение о чем-то (результатах работы, анализ источников) и писать его нужно как утверждение, а не как перечисление того, что было сделано в реферате. Утверждающее содержание вывода — это то, на чем настаивает автор, что он понял (вынес) при изучении темы реферата, иными словами, выводы — это убеждения автора работы, которые если потребуется он сможет доказать (текстом работы) и отстаивать (что он понял из работы — его собственная точка зрения).

источник

На основании полученных расчетов таблицы 20 можно сделать вывод….

Стабильность финансового положения в условиях рыночной экономики обуславливается главным образом деловой активностью.

Основными критериями деловой активности предприятия являются:

степень охвата рынка сбыта;

выполнение плана по основным показателям хозяйственной деятельности и заданным тепам их роста;

уровень эффективности использования ресурсов (каптала);

устойчивость экономического роста.

Основным показателем деловой активности является темпы изменения прибыли до налогообложения. Наиболее оптимальным является соотношение базирующееся на взаимосвязи:

Т прибыли до налогообложения ≥ Т объема реализации ≥ Т суммы активов ≥ 100%

Т прибыли до налогообложения – темп изменения прибыли до налогообложения;

Т объема реализации – темп изменения объема реализации;

Т суммы активов – темп изменения суммы актива (капитала).

Данное соотношение означает, что прибыль увеличивается более высокими темпами по сравнению с ростом продаж, в результате относительного снижения издержек производства;

объем продаж возрастает более высокими темпами по сравнению с увеличением активов, т.е. ресурсы предприятия используются более эффективно;

экономический потенциал предприятия возрастает по сравнению с предыдущим периодом.

Таблица 21 – Динамика основных показателей деловой активности

| Показатели | 2012 | 2013 |

| Темп изменения прибыли до налогообложения, % | ||

| Темп изменения объема реализации, % | ||

| Темп изменения суммы актива (капитала), % |

Пример аналитического заключения

Из полученных расчетных значений таблицы 21 в деятельности выявлена негативная тенденция, темпы прироста прибыли снижаются на … % и ….%, как в 2012, так и 2013 году, при этом снижаются темпы объема продаж … % и … % соответственно, при снижении темпов стоимости активов … % и … %. Данное соотношение свидетельствует о негативной тенденции снижения спроса на продукцию, что повлияло на неэффективное использование экономического потенциала организации.

Раздел 2 Анализ финансового отчета формы 2

Общая оценка финансового отчета

Результаты производственно – хозяйственной деятельности отражаются в финансовом отчете о прибылях и убытках (форма 2), горизонтальный анализ которго представлен в таблице 22.

Таблица 22 – Горизонтальный анализ финансового отчета о прибылях и убытках

| Показатели | 31.12.2011 | 31.12.20112 | 31.12.2013 | Абсолютное изменение, 31.12.2012 к 31.12.2011 | Темп прироста, % | Абсолютное изменение, 31.12.2013 к 31.12.2012 | Темп прироста, % |

| Выручка | |||||||

| Себестоимость продаж | |||||||

| Валовая прибыль (убыток) | |||||||

| Прибыль (убыток) от продаж | |||||||

| Прочие доходы | |||||||

| Прочие расходы | |||||||

| Прибыль (убыток) до налогообложения | |||||||

| Текущий налог на прибыль | |||||||

| Чрезвычайные расходы | |||||||

| Чистая прибыль (убыток) |

Пример аналитического заключения

На основании горизонтального мониторинга таблицы 22 можно сделать следующее заключение:

доход от основной деятельности имеет тенденцию положительного (отрицательного приращения), так по итогам 2012 года общая сумма приращения составила… тыс. руб. (…%); по итогам 2013 года изменение рассматриваемого показателя составило … тыс. руб. (… %), динамика изменения суммы дохода от основной деятельности представлена на рисунке…

В ходе аналитического заключения студент должен рассмотреть каждую составляющую финансового отчета.

Структура финансового отчета представлена в таблице 23.

Таблица 23 — Структура финансового отчета о прибылях и убытках (вертикальный анализ)

Пример аналитического заключения

Наибольший удельный вес в составе дохода от основной деятельности приходится на себестоимость , так динамика структуры себестоимости …

В аналитическом заключении необходимо рассмотреть общую тенденцию составляющих финансового отчета. Структурные изменения отразить в таблице 24.

Таблица 24 – Структурные изменения формы 2

Дата добавления: 2018-02-18 ; просмотров: 2397 ; ЗАКАЗАТЬ РАБОТУ

источник

Финансовый анализ основан на расчете относительных показателей, характеризующих различные аспекты деятельности предприятия и его финансовое положение. Однако главное при проведении финансового анализа не расчет показателей, а умение трактовать полученные результаты.

Для финансового анализа можно использовать следующие группы показателей:

Подробный финансовый анализ предприятия необходимо проводить в динамике за ряд кварталов, для экспресс-анализа достаточно сопоставить данные на начало и на конец периода анализа. И при одном и при другом способе анализа необходимо помнить, что финансовый анализ (основанный на анализе баланса и отчета о прибылях и убытках) позволяет обратить внимание на “узкие” места в деятельности предприятия и сформировать перечень вопросов, на которые можно будет ответить лишь при более детальном ознакомлении с деятельностью предприятия.

При анализе финансовых результатов деятельности предприятия должны быть оценены чистая выручка, прибыли или убытки, полученные предприятием в анализируемом периоде.

Анализ и выводы о финансовых результатах деятельности предприятия должны содержать подробные ответы на следующие вопросы:

Как изменилась чистая выручка Предприятия за анализируемый период?

Основная деятельность, ради осуществления которой было создано Предприятие, за анализируемый период была прибыльной, убыточной или безубыточной?

От какого вида деятельности Предприятие получило основной доход за анализируемый период?

основной или инвестиционной и прочей видов деятельности

Какую прибыль (убыток) до налогообложения получило Предприятие в результате осуществления всех видов деятельности на конец анализируемого периода?

О чем свидетельствует отсутствие Предприятия нераспределенной прибыли ?

Об отсутствии возможности пополнения оборотных средств для ведения нормальной хозяйственной деятельности.

Эффективно или неэффективно действовало предприятие — надо сравнить темп роста выручки и себестоимости.

При анализе активов Предприятия нужно отразить абсолютные изменения в имуществе предприятия, сделать выводы об улучшении или ухудшении структуры активов.

При анализе активов Предприятия нужно отразить следующие моменты:

На какие составляющие приходился наибольший удельный вес в структуре совокупных активов ?

Если на оборотные активы, то это свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств Предприятия.

В целом, как изменилось имущество (сумма внеоборотных и оборотных активов) Предприятия?

Уменьшение имущества свидетельствует о сокращении Предприятием хозяйственного оборота, что может повлечь его неплатежеспособность и наоборот.

Рост имущества Предприятия может свидетельствовать о позитивном изменении баланса.

Что произошло с составляющими внеоборотных активов?

увеличение незавершенного строительства может негативно сказаться на результатах финансово-хозяйственной деятельности предприятия (необходимо дополнительно проанализировать целесообразность и эффективность вложений),

увеличение долгосрочных финансовых вложений указывает на отвлечение средств из основной производственной деятельности, а снижение способствует вовлечению финансовых средств в основную деятельность предприятия и улучшению его финансового состояния

Как изменялась структура внеоборотных активов?

Какова доля основных средств в совокупных активах на конец анализируемого периода?

Предприятие имеет «тяжелую» или «легкую» структуру активов?

Если она составила менее 40 %, Предприятие имеет «легкую» структуру активов, что свидетельствует о мобильности имущества Предприятия. Если она составила более 40 %, Предприятие имеет «тяжелую» структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки.

Как изменилась величина оборотных активов предприятия за анализируемый период?

Какие статьи внесли основной вклад в формирование оборотных активов?

2) дебиторскую задолженность

3) краткосрочные финансовые вложения

О каких проблемах может свидетельствовать такая структура оборотных активов?

Структура с высокой долей задолженности и низким уровнем денежных средств может свидетельствовать о проблемах, связанных с оплатой услуг Предприятия, а также о преимущественно не денежном характере расчетов и наоборот структура с низкой долей задолженности и высоким уровнем денежных средств может свидетельствовать о благополучном состоянии расчетов предприятия с потребителями.

Как изменилась стоимость запасов за анализируемый период, является ли это изменение позитивным и о чем свидетельствует?

Если стоимость запасов увеличились, а длительность оборота запасов снизилась, это является негативным фактором

Как изменились за анализируемый период объемы дебиторской задолженности?

1) выросли, что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) Предприятия либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

2) снизились, что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции Предприятия и о выборе подходящей политики продаж.

На какой вид дебиторов приходилась наибольшая доля в общей сумме задолженности?

долгосрочных (со сроком погашения более чем через 12 месяцев) дебиторов. Что показывает длительное выведение средств из оборота.

Предприятие на протяжении анализируемого периода имело активное или пассивное сальдо задолженности ?

Сопоставление сумм дебиторской и коммерческой кредиторской задолженностей может показывать, что Предприятие на протяжении анализируемого периода имело:

1) активное сальдо (дебиторская задолженность превышает кредиторскую)

2) пассивное сальдо (кредиторская задолженность превышает дебиторскую)

Если предприятие имеет активное сальдо, то оно предоставляло своим покупателям бесплатный коммерческий кредит в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам,

если пассивное — финансировало свои запасы и отсрочки платежей своих должников за счет неплатежей коммерческим кредиторам (то есть бюджету, внебюджетным фондам и др.)

Как изменилась доля денежных средств в структуре оборотных активов Предприятия за анализируемый период?

Отсутствие денежных средств в оборотных активах может быть следствием бартерного характера расчетов.

При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

При анализе источников формирования имущества Предприятия нужно определить:

Какие средства (собственные или заемные) являются основным источником формирования совокупных активов Предприятия? Как изменяется собственный капитал (фактический, за вычетом убытков и задолженностей учредителей) в доле в балансе за анализируемый период?

1) Увеличение способствует росту финансовой устойчивости Предприятия

2) Снижение способствует снижению финансовой устойчивости Предприятия

Как изменилась доля заемных средств в совокупных источниках образования активов, о чем это свидетельствует?

увеличилась, что может свидетельствовать об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков.

уменьшилась, что может свидетельствовать о повышении финансовой независимости предприятия.

О чем может свидетельствовать сокращение (увеличение) величины резервов , фондов и прибыли Предприятия?

В целом, увеличение резервов, фондов и нераспределенной прибыли может являться результатом эффективной работы Предприятия.

В целом, сокращение резервов, фондов и нераспределенной прибыли может свидетельствовать о падении деловой активности Предприятия.

Как за анализируемый период изменилась структура собственного капитала (объявленного), на какие составляющие приходился наибольший удельный вес?

Какие обязательства преобладают в структуре заемного капитала? Как изменились долгосрочные обязательства за анализируемый период?

Анализ структуры финансовых обязательств дает ответ на вопрос повысился или снизился риск утраты финансовой устойчивости предприятия.

Преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Преобладание долгосрочных источников в структуре заемных средств является позитивным фактом, который характеризует улучшение структуры баланса и уменьшение риска утраты финансовой устойчивости.

Какие обязательства преобладают в структуре коммерческой кредиторской задолженности на начало и на конец анализируемого периода?

перед поставщиками и подрядчиками

по социальному страхованию и обеспечению

перед дочерними и зависимыми обществами

перед прочими кредиторами

Как изменились за анализируемый период краткосрочные обязательства перед бюджетом, перед поставщиками и подрядчиками, по оплате труда, по социальному страхованию и обеспечению, по векселям к уплате, перед дочерними и зависимыми обществами, по авансам полученным?

Увеличение суммы полученных авансов может являться положительным моментом.

Уменьшение суммы полученных авансов может являться отрицательным моментом.

Какие виды краткосрочной задолженности в анализируемом периоде характеризуются наибольшими темпами роста ?

Негативным моментом является высокая доля задолженности (более 60 %) перед бюджетом, поскольку задержки соответствующих платежей вызывают начисление пеней, процентные ставки по которым достаточно высоки. Кроме того, повышается вероятность попадания Предприятия под действие статьи3. Закона о банкротствазакона. Возникает необходимость в дополнительном анализе данных бухгалтерского учета.

Негативным моментом является высокая доля (более 60%) задолженности перед внебюджетными фондами.

Эффективность деятельности

При оценке эффективности деятельности Предприятия следует оценить показатели рентабельности и оборачиваемости, сделать обоснованные выводы о доходности основной и прочих видов деятельности предприятия.

Получало Предприятие прибыль или убыток, с каждого рубля, вложенного в активы ? Какова степень доходности вложений в имущество и эффективность использования активов Предприятия?

Как изменилась рентабельность активов по прибыли до налогообложения ?

эффективность использования имущества в целом была высокой (при значении > 0,3)

эффективность использования имущества в целом была средней (при значении от 0,1до 0,3)

эффективность использования имущества в целом была низкой (при значении меньше 0,1)

Из какого уровня оборачиваемости активов Предприятия и степени доходности всех операций складывается уровень рентабельности активов?

Связаны проблемы Предприятия с трудностями в реализации продукции, с высокими затратами на ее производство или неэффективным управлением оборотным капиталом?

Одновременное снижение показателей рентабельности и оборачиваемости активов является «диагнозом» наличия проблем, связанных, например, с реализацией продукции и работой отдела маркетинга (темпы роста выручки замедляются).

Какова эффективность привлечения инвестиционных вложений в Предприятие?

Рентабельность собственного капитала (фактического) Предприятия

возросла, что свидетельствует о возможности и достаточной эффективности привлечения инвестиционных вложений в Предприятие

снизилась, что свидетельствует о низкой эффективности привлечения инвестиционных вложений в Предприятие.

на протяжении всего анализируемого периода была отрицательной, что свидетельствует об абсолютной невыгодности вложений в Предприятие

Является положительной или отрицательной тенденция изменений в структуре оборотного капитала с точки зрения длительности оборота чистого производственного оборотного капитала?

Значение показателя меньше 0, с одной стороны, говорит о положительной тенденции в структуре оборотного капитала, т.к. Предприятие финансирует коммерческий кредит, предоставляемый своим покупателям, а также свои запасы за счет отсрочки платежей кредиторам.

С другой стороны, этот факт связан с риском потери финансовой устойчивости и платежеспособности.

Значение показателя больше 0, с одной стороны, говорит о негативной тенденции в структуре оборотного капитала, т.к. Предприятие “замораживает” средства в виде запасов или коммерческого кредита, предоставленного покупателям, что финансируется либо за счет собственных средств, либо за счет привлечения платного банковского кредита. С другой стороны, это обстоятельство является положительным, т.к. риск потери финансовой устойчивости и платежеспособности при этом уменьшается.

Анализ финансовой устойчивости должен показать наличие или отсутствие у предприятия возможностей по привлечению дополнительных заемных средств, способность погасить текущие обязательства за счет активов разной степени ликвидности.

О каком запасе прочности свидетельствует уровень собственного капитала Предприятия?

значительным запасе прочности (> 0,5)

незначительным запасе прочности (0 0,5)

ограниченные возможности привлечения дополнительных заемных средств без риска потери финансовой устойчивости (0 0,4 позволяет отнести Предприятие к низкой группе “риска потери платежеспособности”, т.е. уровень его платежеспособности достаточно высок.

Сколько дней составляет интервал самофинансирования Предприятия?

Каков уровень резервов Предприятия для финансирования своих затрат и прочих издержек?

Интервал самофинансирования (или платежеспособности) Предприятия может свидетельствовать

о высоком уровне резервов (> = 90)

о низком уровне резервов у Предприятия для финансирования своих затрат в составе себестоимости (

Первая группа — На конец анализируемого периода предприятие имеет высокую рентабельность и оно финансово устойчиво. Платежеспособность предприятия не вызывает сомнений. Качество финансового и производственного менеджмента высокое. Предприятие имеет отличные шансы для дальнейшего развития.

Вторая группа — На конец анализируемого периода предприятие имеет удовлетворительный уровень рентабельности. Его платежеспособность и финансовая устойчивость находятся, в целом, на приемлемом уровне, хотя отдельные показатели находятся ниже рекомендуемых значений. Однако данное предприятие не достаточно устойчиво к колебаниям рыночного спроса на продукцию и другим факторам финансово-хозяйственной деятельности. Работа с предприятием требует взвешенного подхода.

Третья группа — На конец анализируемого периода предприятие финансово не устойчиво, оно имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. Как правило, такое предприятие имеет просроченную задолженность. Оно находится на грани потери финансовой устойчивости. Для выведения предприятия из кризиса следует предпринять значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в предприятие связаны с повышенным риском.

Четвертая группа — На конец анализируемого периода предприятие находится в глубоком финансовом кризисе. Размер кредиторской задолженности велик, оно не в состоянии расплатиться по своим обязательствам. Финансовая устойчивость предприятия практически полностью утеряна. Значение показателя рентабельность собственного капитала не позволяет надеяться на улучшение. Степень кризиса предприятия столь глубока, что вероятность улучшения даже в случае коренного изменения финансово-хозяйственной деятельности невысока.

— На конец анализируемого периода предприятие имеет высокую рентабельность и оно финансово устойчиво. Платежеспособность предприятия не вызывает сомнений. Качество финансового и производственного менеджмента высокое. Предприятие имеет отличные шансы для дальнейшего развития. — На конец анализируемого периода предприятие имеет удовлетворительный уровень рентабельности. Его платежеспособность и финансовая устойчивость находятся, в целом, на приемлемом уровне, хотя отдельные показатели находятся ниже рекомендуемых значений. Однако данное предприятие не достаточно устойчиво к колебаниям рыночного спроса на продукцию и другим факторам финансово-хозяйственной деятельности. Работа с предприятием требует взвешенного подхода. — На конец анализируемого периода предприятие финансово не устойчиво, оно имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. Как правило, такое предприятие имеет просроченную задолженность. Оно находится на грани потери финансовой устойчивости. Для выведения предприятия из кризиса следует предпринять значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в предприятие связаны с повышенным риском. — На конец анализируемого периода предприятие находится в глубоком финансовом кризисе. Размер кредиторской задолженности велик, оно не в состоянии расплатиться по своим обязательствам. Финансовая устойчивость предприятия практически полностью утеряна. Значение показателя рентабельность собственного капитала не позволяет надеяться на улучшение. Степень кризиса предприятия столь глубока, что вероятность улучшения даже в случае коренного изменения финансово-хозяйственной деятельности невысока.

источник

Обратите внимание, что здесь представлен результат, который генерировался старой версией программы. В новой версии удалено дублирование, убраны спорные методики, выполнена проверка грамматики и орфографии (специалистом в этой области), также технически оптимизирован процесс генерации результата. Ряд пользователей желает получать отчет о финансовом состоянии, который показывает высокую оригинальность при проверке в системах антиплагиата. Поэтому новый результат не представлен в этом разделе сайта (в дальнейшем результат будет периодически переписываться).

Перечень полученных результатов (прокрутить вниз):

— Горизонтальный анализ отчетности (Анализ динамики оборотных и внеоборотных активов, пассивов, финансовых ресурсов, источников средств, финансовых результатов)

— Вертикальный анализ отчетности (Анализ структуры оборотных и внеоборотных активов, пассивов, финансовых ресурсов, источников средств)

— Экспресс-анализ финансово-экономического состояния предприятия

— Структура капитала предприятия

— Анализ собственного капитала

— Анализ привлеченного капитала

— Анализ имущества предприятия

— Показатели имущественного положения

— Относительные показатели финансовой устойчивости

— Тип финансовой устойчивости

— Относительные показатели ликвидности и платежеспособности

— Относительные показатели деловой активности (ресурсоотдачи, оборачиваемости капитала, трансформации активов), расчет циклов

— Анализ доходов, прибыли, финансового результата

— Относительные показатели рентабельности

— Зарубежная система показателей рентабельности

— Факторный анализ рентабельности, модель Дюпона

— Вероятность банкротства предприятия (модели)

Таблица 1. Горизонтальный анализ активов предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

| Нематериальные активы | деление на 0 | деление на 0 | |||||

| Результаты исследований и разработок | 1 | 1 | 1 | ||||

| Нематериальные поисковые активы | деление на 0 | деление на 0 | |||||

| Основные средства | 8790 | 9223 | 10952 | 433 | 1729 | 4,93 | 18,75 |

| Доходные вложения в материальные ценности | 2024 | 2094 | 2014 | 70 | -80 | 3,46 | -3,82 |

| Финансовые вложения | 157 | 159 | 186 | 2 | 27 | 1,27 | 16,98 |

| Отложенные налоговые активы | деление на 0 | деление на 0 | |||||

| Прочие внеоборотные активы | 755 | 856 | 857 | 101 | 1 | 13,38 | 0,12 |

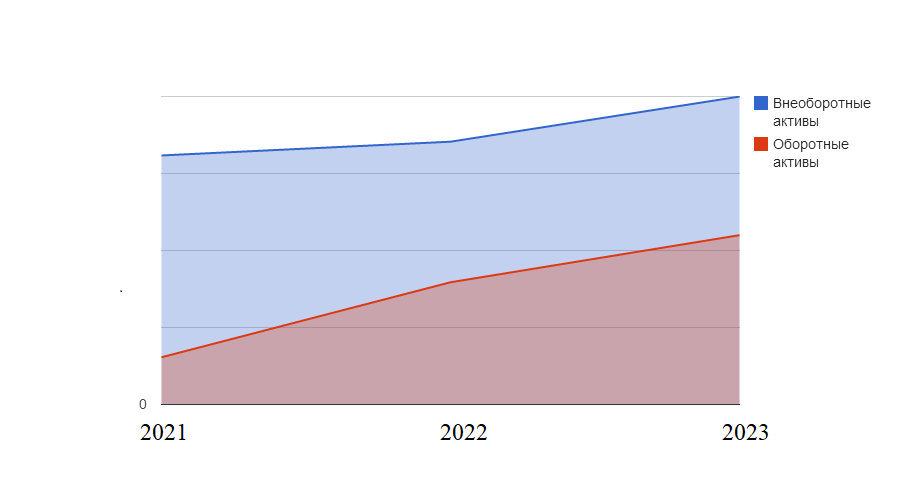

| ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО | 9703 | 10239 | 11996 | 536 | 1757 | 5,52 | 17,16 |

| Запасы | 846 | 3751 | 5373 | 2905 | 1622 | 343,38 | 43,24 |

| Налог на добавленную стоимость по приобретенным ценностям | 11 | 12 | 19 | 1 | 7 | 9,09 | 58,33 |

| Дебиторская задолженность | 481 | 461 | 565 | -20 | 104 | -4,16 | 22,56 |

| Финансовые вложения (за исключением денежных эквивалентов) | деление на 0 | деление на 0 | |||||

| Денежные средства и денежные эквиваленты | 14 | 82 | 19 | 68 | -63 | 485,71 | -76,83 |

| Прочие оборотные активы | 128 | 68 | 44 | -60 | -24 | -46,88 | -35,29 |

| ОБОРОТНЫЕ АКТИВЫ ВСЕГО | 1840 | 4762 | 6597 | 2922 | 1835 | 158,8 | 38,53 |

| Баланс | 11543 | 15001 | 18593 | 3458 | 3592 | 29,96 | 23,95 |

Состоянием на 2016 г. стоимость результатов исследований и разработок составила 1 тыс. руб. За весь период значение показателя суммы результатов исследований и разработок остается стабильным.

Стоимость материальных поисковых активов составила 11454 тыс. руб. на конец 2016 г. В 2017 г. прирост показателя составлял 2,36%. В следующем г. сумма материальных поисковых активов продолжает повышаться на 2,84% по сравнению с годом ранее. На конец 2018 г. показатель составил 12057 тыс. руб.

Состоянием на 2016 г. общая стоимость основных средств составляла 8790 тыс. руб. За 2017 г. прирост основных средств составлял 4,93%. В следующем периоде тенденция сохранилась и прирост составил 18,75%. Это свидетельствует о повышении производственного и сбытового потенциала предприятия.

Стоимость доходных вложений в материальные ценности составляла 2024 тыс. руб. на начало периода исследования. Такой элемент активов как доходные вложения в материальные ценности не демонстрирует стабильной тенденции роста в течение 2016-2018 гг.

Сумма долгосрочных финансовых вложений постоянно растет, что приводит к повышению финансового потенциала предприятия. Как результат, следует ожидать повышения процентных доходов предприятия, полученных в связи с правом на дивиденды, купонные выплаты и т. д.

На начало 2016 г. общая стоимость внеоборотных активов составляла 9703 тыс. руб. Сначала наблюдается прирост внеоборотных активов на 5,52%. Этот факт свидетельствует об улучшении имущественного положения предприятия. В следующем периоде тенденция сохранилась и прирост составил 17,16% за 2018 г.

Рис.1 Динамика суммы оборотных и внеоборотных активов

Рис.1 Динамика суммы оборотных и внеоборотных активов

Вначале 2016 г. сумма запасов составляла 846 тыс. руб. Прирост запасов равен в 2017 г. 343,38% по сравнению с годом ранее. В общем случае повышение уровня запасов положительно влияет на непрерывность производственного и сбытового процесса. Но проблемой может быть избыточное накопление запасов, которое ведет к привлечению дополнительных заемных средств, а также к росту расходов на аренду помещений для хранения запасов. В 2018 г. наблюдается дальнейшее увеличение суммы запасов на 43,24% по сравнению с годом ранее. На конец 2018 г. сумма запасов составляла 5373 тыс. руб.

На начало исследуемого периода, в 2016 г., сумма дебиторской задолженности составляла 481 тыс. руб. Показатель демонстрирует снижение на 4,16% в 2017 г. С одной стороны, это сдерживает сбыт продукции и услуг, но с другой стороны — положительно влияет на финансовые затраты, ведь нет необходимости привлекать дополнительные средства для финансирования этого элемента активов. После этого наблюдаем изменение тенденции и увеличение суммы дебиторской задолженности на 22,56%. На конец 2018 г. показатель составлял 565 тыс. руб.

Предприятие не осуществляет краткосрочных вложений в финансовые инструменты.

Сумма денежных средств постоянно колеблится на расчетном счете и в кассе, что нормально для любого предприятия.

На начало 2016 г. общая стоимость оборотных активов составляла 1840 тыс. руб. Сначала наблюдается прирост оборотных активов на 158,8%. В следующем периоде тенденция сохранилась и прирост составил 38,53%.

В базовом периоде общая стоимость активов составляла 11543 тыс. руб. В 2017 г. наблюдается прирост активов на 29,96%. Этот факт свидетельствует о повышении потенциала предприятия генерировать прибыль для собственников. Тенденция оставалась неизменной в течение всего периода и прирост составил 23,95% на последний год по сравнению с предыдущим.

Таблица 2.Горизонтальный анализ пассивов предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

| Уставной капитал (складочный капитал, уставный фонд, вклады товарищей) | 1418 | 1418 | 1418 | ||||

| Собственные акции, выкупленные в акционеров | деление на 0 | деление на 0 | |||||

| Переоценка внеоборотных активов | деление на 0 | деление на 0 | |||||

| Добавочный капитал (без переоценки) | 6310 | 6310 | 6310 | ||||

| Резервный капитал | 69 | 76 | 69 | 7 | деление на 0 | 10,14 | |

| Нераспределенная прибыль (непокрытый убыток) | 661 | 1647 | 2319 | 986 | 672 | 149,17 | 40,8 |

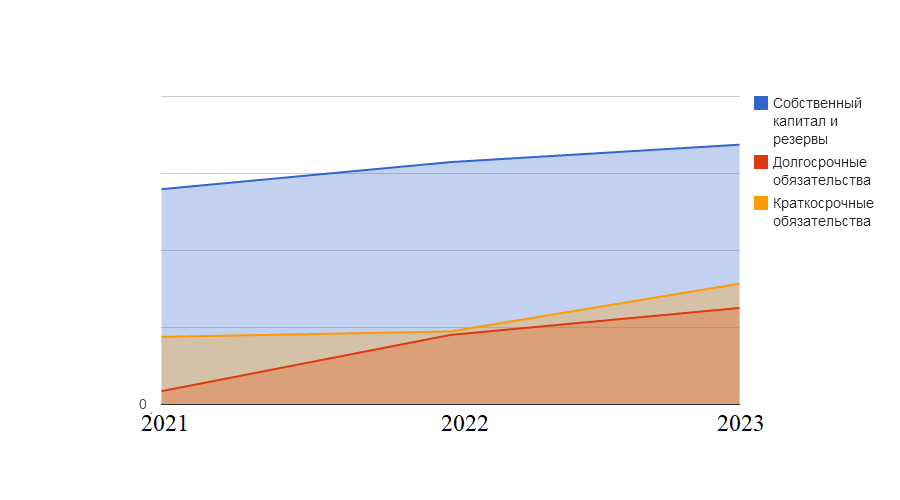

| СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | 8389 | 9444 | 10123 | 1055 | 679 | 12,58 | 7,19 |

| Заемные средства | 508 | 2670 | 3708 | 2162 | 1038 | 425,59 | 38,88 |

| Отложенные налоговые обязательства | деление на 0 | деление на 0 | |||||

| Резервы под условные обязательства | деление на 0 | деление на 0 | |||||

| Прочие долгосрочные обязательства | 11 | 41 | 53 | 30 | 12 | 272,73 | 29,27 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 519 | 2711 | 3761 | 2192 | 1050 | 422,35 | 38,73 |

| Заемные средства | 42 | 71 | 31 | 29 | -40 | 69,05 | -56,34 |

| Кредиторская задолженность | 683 | 957 | 1570 | 274 | 613 | 40,12 | 64,05 |

| Доходы будущих периодов | деление на 0 | деление на 0 | |||||

| Резервы предстоящих расходов и платежей | деление на 0 | деление на 0 | |||||

| Прочие краткосрочные обязательства | 1057 | 1049 | 1947 | -8 | 898 | -0,76 | 85,61 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 2635 | 2846 | 4709 | 211 | 1863 | 8,01 | 65,46 |

| Баланс | 11543 | 15001 | 18593 | 3458 | 3592 | 29,96 | 23,95 |

Согласно данным таблицы 2 получены следующие результаты. В течение всего 2016-2018 гг. сумма уставного капитала составляла 1418 тыс. руб.

В 2016 г. сумма нераспределенной прибыли составляла 661 тыс. руб. В 2017 г. показатель увеличивается на 149,17% по сравнению с предыдущим годом. Положительное значение показателя — это хорошое явление, которое свидетельствует, что рост собственного капитала субъекта хозяйствования происходит за счет эффективной работы менеджмента. Направление тенденции было таким же как и годом раньше. Поэтому можем утверждать, что менеджмент способен выполнять поставленные перед ним задачи и достигать целей роста благосостояния инвесторов. На конец 2018 г. сумма нераспределенной прибыли составляла 2319 тыс. руб.

Вся сумма собственного капитала предприятия составляла 8389 тыс. руб в 2016 г. В 2017 этот показатель увеличился на 12,58% по сравнению с предыдущим. Это положительная динамика, которая говорит о повышении благосостояния инвесторов и собственников предприятия. После этого сумма собственного капитала продолжает расти: на 7,19% по сравнению с годом ранее, что является однозначно положительной тенденцией. На конец 2018 г. сумма собственного капитала предприятия составляла 10123 тыс. руб.

Рис.2 Динамика суммы пассивов (источников финансовых ресурсов) предприятия

Рис.2 Динамика суммы пассивов (источников финансовых ресурсов) предприятия

На начало исследуемого периода сумма заемных долгосрочных средств составляла 508 тыс. руб. Прирост этого элемента пассивов составлял в 2017 г. 425,59% по сравнению с предыдущим годом. В 2018 г. сумма увеличивается на 38,88% по сравнению с 2017 г., то есть в течение всего периода предприятие активно привлекает долгосрочные заемные средства. В общем случае наличие долгосрочных финансовых ресурсов положительно влияет на ликвидность предприятия и создает почву для проведения гибкой финансовой политики. На конец 2018 г. сумма заемных долгосрочных средств равна 3708 тыс. руб.

У предприятия не было отложенных налоговых обязательств в течение всего периода. Резервы под условные обязательства в течение исследуемого периода на предприятии не формировались.

В 2016 г. сумма прочих долгосрочных обязательств составляла 11 тыс. руб. В 2017 г. сумма увеличивается на 272,73% по сравнению с предыдущим годом. В 2018 году прирост остается положительным. На конец периода сумма прочих долгосрочных обязательств составляла 53 тыс. руб.

Сумма долгосрочных обязательств постоянно растет, что, с одной стороны, уменьшает риски потери текущей ликвидности, но, с другой стороны, увеличивает уровань процентных платежей.

На начало 2016 г. сумма заемных краткосрочных средств составляла 42 тыс. руб. Прирост этого элемента пассивов равен в 2017 г. 69,05% по сравнению с предыдущим годом. Во второй половине исследуемого периода направление динамики изменяется и отрицательный прирост составил 56,34% по сравнению с годом ранее. На конец 2018 г. сумма заемных краткосрочных средств составляла 31 тыс. руб.

В 2016 г. сумма кредиторской задолженности, в том числе и товарных кредитов от других предприятий, составляла 683 тыс. руб. В 2017 г. сумма увеличивается на 40,12% по сравнению с предыдущим годом. В конце 2018 г. сумма кредиторской задолженности, в том числе и товарных кредитов от других предприятий, составляла 1570 тыс. руб.

Сумма доходов будущих периодов остается на стабильном уровне. Предприятие не распоряжается доходами будущих периодов в течение периода исследования. Также предприятие не формирует резервов предстоящих расходов и платежей.

В 2016 г. сумма прочих краткосрочных обязательств составляла 1057 тыс. руб., а в 2017 г. показатель уменьшается на 0,76%. Сумма этого элемента пассивов колебалася и во второй половине исследуемого периода увеличилась на 85,61%, поэтому в конце 2018 г. сумма прочих краткосрочных обязательств равна 1947 тыс. руб.

Сумма краткосрочных обязательств постоянно растет, что негативно влияет на текущую ликвидность. В базовом периоде общая стоимость пассивов составляла 11543 тыс. руб. Сначала наблюдается прирост пассивов на 29,96%, что свидетельствует о повышении общей суммы финансовых ресурсов предприятия для осуществления своей деятельности. Тенденция оставалась неизменной в течение всего периода и прирост равен 23,95% состоянием на конец периода исследования по сравнению с предыдущим годом.

Таблица 3. Горизонтальный анализ отчета о финансовых результатах предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

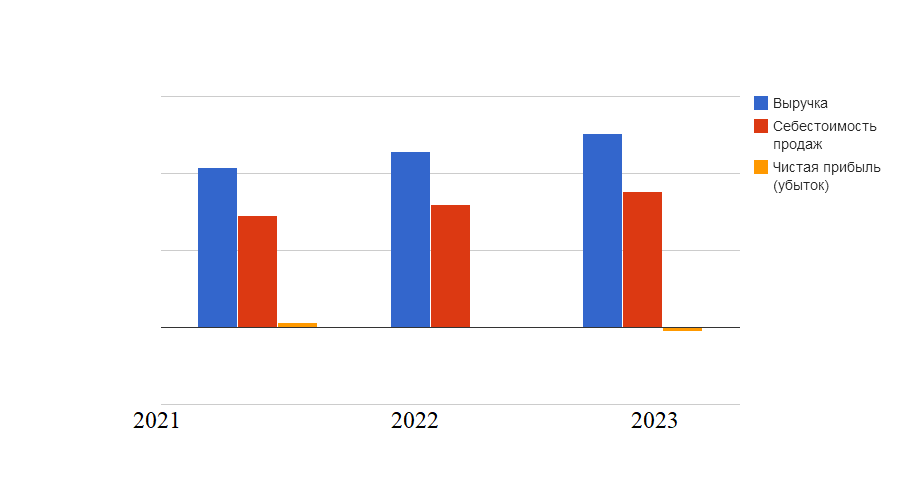

| Выручка | 41540 | 45694 | 50286 | 4154 | 4592 | 10 | 10,05 |

| Себестоимость продаж | 29078 | 31994 | 35200 | 2916 | 3206 | 10,03 | 10,02 |

| Валовая прибыль (убыток) | 12462 | 13700 | 15086 | 1238 | 1386 | 9,93 | 10,12 |

| Коммерческие расходы | 41 | 55 | 58 | 14 | 3 | 34,15 | 5,45 |

| Управленческие расходы | 8157 | 14729 | 13529 | 6572 | -1200 | 80,57 | -8,15 |

| Прибыль (убыток) от продаж | 1680 | 15 | -801 | -1665 | -816 | -99,11 | -5440 |

| Доходы от участия в других организациях | деление на 0 | деление на 0 | |||||

| Проценты к получению | 1 | 2 | 3 | 1 | 1 | 100 | 50 |

| Проценты к уплате | деление на 0 | деление на 0 | |||||

| Прочие доходы | 11 | 23 | 5 | 12 | -18 | 109,09 | -78,26 |

| Прочие расходы | 4 | 35 | 42 | 31 | 7 | 775 | 20 |

| Прибыль (убыток) до налогообложения | 1687 | 3 | -838 | -1684 | -841 | -99,82 | -28033,33 |

| Текущий налог на прибыль | 311 | 2 | 134 | -309 | 132 | -99,36 | 6600 |

| Изменение отложенных налоговых обязательств | деление на 0 | деление на 0 | |||||

| Изменение отложенных налоговых активов | 1376 | 1 | -972 | -1375 | -973 | -99,93 | -97300 |

| Прочее | деление на 0 | деление на 0 | |||||

| Чистая прибыль (убыток) | 1376 | 1 | -972 | -1375 | -973 | -99,93 | -97300 |

Описание методики и понимание результатов горизонтального анализа

Согласно таблице 3 в 2016 г. суммарный объем выручки составил 41540 тыс. руб. В 2017 г. прирост показателя равен 10% по сравнению с годом ранее. В 2018 г. суммарный объем выручки увеличивается на 10,05% по сравнению с предыдущим годом. Прирост объема предоставляемых товаров и услуг положительно влияет на финансовое положение предприятия, увеличивает его долю рынка. На конец 2018 г. суммарный объем выручки составлял 50286 тыс. руб.

Рис.3 Динамика финансовых результатов, тыс. руб.

Рис.3 Динамика финансовых результатов, тыс. руб.

В 2017 г. прирост себестоимости продукции превышает прирост выручки. Это однозначно негативная тенденция, указывающая на то, что у предприятия остается меньше средств для осуществления остальных расходов. Во второй половине периода ситуация противоположная и себестоимость меняется более медленным темпом по сравнению с суммой выручки — на 10,02% по сравнению с годом ранее.

В 2016 г. сумма валовой прибыли составляла 12462 тыс. руб. В общем случае положительное значение показателя свидетельствует об эффективном контроле за себестоимостью продукции. Обратное явление означает превышение себестоимостью доходов от реализации товаров и услуг предприятия. В 2017 г. сумма валовой прибыли составила 13700 тыс. руб., а в последнем — 15086 тыс. руб.

Вначале 2016-2018 гг. сумма коммерческих расходов равна 41 тыс. руб. Прирост коммерческих расходов составлял в 2017 г. на 34,15% больше по сравнению с годом ранее. Коммерческие расходы крайне необходимы для продвижения продукции, наращивания сбыта. В 2018 г. происходит дальнейшее увеличение суммы коммерческих расходов на 5,45% по сравнению с годом ранее, поэтому на конец периода исследования сумма коммерческих расходов равна 58 тыс. руб.

В конце 2016 г. сумма управленческих расходов составляла 8157 тыс. руб. Прирост статьи расходов составлял в 2017 г. 80,57% по сравнению с прежним периодом. После этого наблюдаем изменение тенденции и уменьшение суммы управленческих расходов на 8,15%. На конец 2018 г. сумма управленческих расходов равна уже 13529 тыс. руб.

В 2016 г. сумма прибыли (убытка) от продаж составляла 1680 тыс. руб. Положительное значение показателя свидетельствует об эффективной основной деятельности предприятия, которая способна генерировать прибыль. Отрицательное значение показателя означает низкую эффективность операционного процесса. В 2017 г. сумма прибыли (убытка) от продаж составила 15 тыс. руб., а в последнем -801 тыс. руб.

Финансовая политика предприятия позволила получить ему в 2016 г. 1 тыс. руб. Прирост процентов, которые предприятие получило в 2017 г., составляет 100% по сравнению с годом ранее. Финансовая политика предприятия нацелена на получение процентных доходов от инвестирования в долговые ценные бумаги и предоставление финансовых ресурсов в пользование другим участникам финансового рынка. Во второй половине периода наблюдается дальнейший прирост объема процентов к получению — на 50% по сравнению с годом ранее. За 2018 год сумма процентных доходов составила 3 тыс. руб.

Сумма процентов к уплате остается на стабильном уровне. Предприятие не использует дорогие источники ссуд, поэтому сумма процентных расходом равна нулю.

Значение прочих расходов колеблется из года в год.

Ежегодно сумма прочих расходов росла.

В 2016 г. сумма прибыли (убытка) до налогообложения составляла 1687 тыс. руб. Положительное значение показателя свидетельствует об эффективной деятельности предприятия. Одна в дальнейшем ситуация меняется. Отрицательное или низкое значение показателя в 2017-2018 гг. указывает на необходимость искать пути снижения расходов и повышения доходов предприятия. В 2017 г. сумма прибыли (убытка) до налогообложения составила 3 тыс. руб., а в последнем году уже -838 тыс. руб.

Значение текущего налога на прибыль колеблется из года в год.

Как результат рассмотренных выше факторов, предприятие сформировало положительный финансовый результат в 2016 г., который составил 1376 тыс. руб. Это положительное явление, которое свидетельствует о том, что предприятие действует эффективно и может генерировать прибыль для своих инвесторов. Сумма чистой прибыли в 2017 г. равна 1 тыс. руб. Во второй половине периода ситуация меняется и предприятие получает убыток. За 2018 год сумма финансового результата деятельности предприятия составила -972 тыс. руб.

Таблица 4. Вертикальный анализ активов предприятия, %

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Нематериальные активы | |||||

| Результаты исследований и разработок | 0,01 | 0,01 | 0,01 | -0 | -0 |

| Нематериальные поисковые активы | |||||

| Основные средства | 76,15 | 61,48 | 58,9 | -14,67 | -2,58 |

| Доходные вложения в материальные ценности | 17,53 | 13,96 | 10,83 | -3,58 | -3,13 |

| Финансовые вложения | 1,36 | 1,06 | 1 | -0,3 | -0,06 |

| Отложенные налоговые активы | |||||

| Прочие внеоборотные активы | 6,54 | 5,71 | 4,61 | -0,83 | -1,1 |

| ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО | 84,06 | 68,26 | 64,52 | -15,8 | -3,74 |

| Запасы | 7,33 | 25 | 28,9 | 17,68 | 3,89 |

| Налог на добавленную стоимость по приобритенным ценностям | 0,1 | 0,08 | 0,1 | -0,02 | 0,02 |

| Дебиторская задолженность | 4,17 | 3,07 | 3,04 | -1,09 | -0,03 |

| Финансовые вложения(за исключением денежных эквивалентов) | |||||

| Денежные средства и денежные эквиваленты | 0,12 | 0,55 | 0,1 | 0,43 | -0,44 |

| Прочие оборотные активы | 1,11 | 0,45 | 0,24 | -0,66 | -0,22 |

| ОБОРОТНЫЕ АКТИВЫ ВСЕГО | 15,94 | 31,74 | 35,48 | 15,8 | 3,74 |

| Баланс | 100 | 100 | 100 | ||

В 2016 г. активы предприятия состояли на 84,06% из внеоборотных активов и на 15,94% из оборотных активов. Наиболее важными элементами оборотных активов были запасы (7,33% от общей суммы активов), дебиторская задолженность (4,17% от общей суммы активов). Основными внеоборотными активами в течение 2016 г. были основные средства (76,15% от общей суммы активов), доходные вложения в материальные ценности (17,53% от общей суммы активов), прочие внеоборотные активы (6,54% от общей суммы активов).

Касательно 2017 г. следует отметить, что активы состояли на 68,26% из внеоборотных активов и на 31,74% из оборотных активов. Наиболее важными элементами оборотных активов были запасы (25% от общей суммы активов), дебиторская задолженность (3,07% от общей суммы активов). Главными внеоборотными активами в течение года были основные средства (61,48% от общей суммы активов), доходные вложения в материальные ценности (13,96% от общей суммы активов), прочие внеоборотные активы (5,71% от общей суммы активов).

Рис.4 Структура активов предприятия на конец периода, %

Рис.4 Структура активов предприятия на конец периода, %

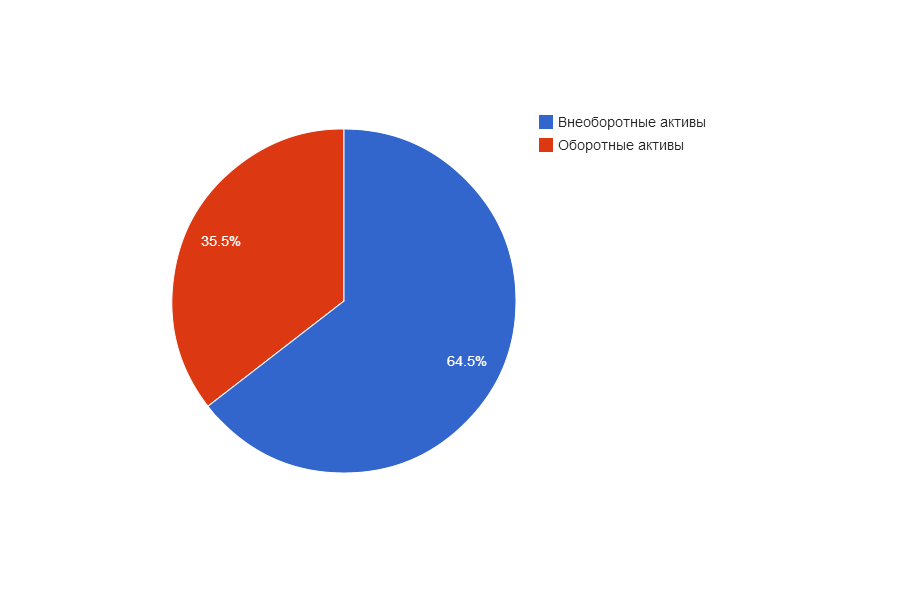

В 2018 г. активы предприятия состоят из внеоборотных активов на 64,52%. Оставшиеся 35,48% приходятся на оборотные активы. Наиболее важными элементами оборотных активов были запасы (28,9% от общей суммы активов), дебиторская задолженность (3,04% от общей суммы активов). Главными внеоборотными активами были, как и ранее, основные средства (58,9% от общей суммы активов), доходные вложения в материальные ценности (10,83% от общей суммы активов), прочие внеоборотные активы (4,61% от общей суммы активов).

Таблица 5. Вертикальный анализ пассивов предприятия, %

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Уставный капитал | 12,28 | 9,45 | 7,63 | -2,83 | -1,83 |

| Собственные акции, выкупленные в акционеров | |||||

| Переоценка внеоборотных активов | |||||

| Добавочный капитал(без переоценки) | 54,67 | 42,06 | 33,94 | -12,6 | -8,13 |

| Резервный капитал | 0,46 | 0,41 | 0,46 | -0,05 | |

| Нераспределенная прибыль(непокрытый убыток) | 5,73 | 10,98 | 12,47 | 5,25 | 1,49 |

| СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | 72,68 | 62,96 | 54,45 | -9,72 | -8,51 |

| Заемные средства | 4,4 | 17,8 | 19,94 | 13,4 | 2,14 |

| Отложенные налоговые обязательства | |||||

| Резервы под условные обязательства | |||||

| Прочие долговые обязательства | 0,1 | 0,27 | 0,29 | 0,18 | 0,01 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 4,5 | 18,07 | 20,23 | 13,58 | 2,16 |

| Заемные средства | 0,36 | 0,47 | 0,17 | 0,11 | -0,31 |

| Кредиторская задолженность | 5,92 | 6,38 | 8,44 | 0,46 | 2,06 |

| Доходы будущих периодов | |||||

| Резервы предстоящих расходов и платежей | |||||

| Прочие краткосрочные обязательства | 9,16 | 6,99 | 10,47 | -2,16 | 3,48 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 22,83 | 18,97 | 25,33 | -3,86 | 6,35 |

| Баланс | 100 | 100 | 100 | ||

Описание методики и понимание результатов вертикального анализа отчетности

Касательно структуры пассивов отмечено, то она имела следующий вид в течение исследуемого периода. В 2016 г. пассивы состояли на 72,68% из собственного капитала, на 4,5% из долгосрочных обязательств и на 22,83% из краткосрочных обязательств. Доля собственного капитала была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. Основу собственного капитала составляли уставный капитал (12,28% от общей суммы пассивов), добавочный капитал (54,67% от общей суммы пассивов), нераспределенная прибыль (5,73% от общей суммы пассивов). Основу обязательств предприятия составляли долгосрочные заемные средства (4,4% от общей суммы пассивов), кредиторская задолженность (5,92% от общей суммы пассивов), прочие краткосрочные обязательства (9,16% от общей суммы пассивов).

В 2017 г. пассивы состояли на 62,96% из собственного капитала, на 18,07% из долгосрочных обязательств и на 18,97% из краткосрочных обязательств. Доля собственного капитала была высокой. Основными источниками собственного капитала были уставный капитал (9,45% от общей суммы пассивов), добавочный капитал (42,06% от общей суммы пассивов), нераспределенная прибыль (10,98% от общей суммы пассивов). Основными источниками обязательств были долгосрочные заемные средства (17,8% от общей суммы пассивов), кредиторская задолженность (6,38% от общей суммы пассивов), прочие краткосрочные обязательства (6,99% от общей суммы пассивов).

Рис.5 Структура пассивов(источников финансовых ресурсов) предприятия на конец периода, %

В 2018 г. пассивы состояли на 54,45% из собственного капитала, на 20,23% из долгосрочных обязательств и на 25,33% из краткосрочных обязательств. Доля собственного капитала находится в нормативных пределах. Собственный капитал составляли уставный капитал (7,63% от общей суммы пассивов), добавочный капитал (33,94% от общей суммы пассивов), нераспределенная прибыль (12,47% от общей суммы пассивов). Основные обязательства составляли долгосрочные заемные средства (19,94% от общей суммы пассивов), кредиторская задолженность (8,44% от общей суммы пассивов), прочие краткосрочные обязательства (10,47% от общей суммы пассивов).

Таблица 6. Экспресс-анализ финансового состояния предприятия

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Доля основных средств в активах | 0,76 | 0,61 | 0,59 | -0,15 | -0,03 |

| Оборачиваемость активов, коэффициент трансформации | 3,6 | 3,44 | 2,99 | -0,16 | -0,45 |

| Фондоотдача | 4,73 | 5,07 | 4,98 | 0,35 | -0,09 |

| Коэффициент оборачиваемости запасов (обороты) | 34,37 | 13,92 | 7,72 | -20,45 | -6,2 |

| Коэффициент оборачиваемости дебиторской задолженности (обороты) | 115,15 | 128,44 | 135,27 | 13,3 | 6,82 |

| Рентабельность (пассивов) активов, % | 11,92 | 0,01 | -5,79 | -0,12 | -0,06 |

| Период окупаемости собственного капитала, год | 6,1 | 8916,5 | -10,07 | 8910,4 | -8926,57 |

| Коэффициент обеспечения собственными оборотными средствами запасов | -1,55 | -0,21 | -0,35 | -1,34 | -0,14 |

| Коэффициент финансовой независимости (автономии) | 0,73 | 0,63 | 0,54 | -0,1 | -0,09 |

| Коэффициент финансовой устойчивости | 0,77 | 0,81 | 0,75 | 0,04 | -0,06 |

| Коэффициент текущей ликвидности | 0,7 | 1,67 | 1,4 | 0,97 | -0,27 |

| Коэффициент абсолютной ликвидности | 0,01 | 0,03 | 0,02 | -0,02 | |

| Соотношение краткосрочной дебиторской и кредиторской задолженности | 0,7 | 0,48 | 0,36 | -0,22 | -0,12 |

В 2016 г. 76,15% пассивов было инвестировано в основные средства предприятия. В 2017 г. значение показателя снижается на 0,15 по сравнению с годом ранее. В 2018 г. тенденция остается неизменной и доля основных средств продолжает снижаться. В условиях увеличения доходов снижается доля основных средств. Это указывает на оптимизацию структуры основных средств.

На начало 2016 г. значение показателя оборачиваемости активов составляло 3,6. Это означает, что с помощью использования каждого рубля активов было произведено продукции и оказано услуг на сумму 3,6 рублей. В 2017 г. значение показателя снижается и каждый вложенный в активы рубль позволил получить 3,44 рублей выручки. То есть снижается эффективность использования производственного оборудования и всех активов. В 2018 г. продолжается снижение показателя и на каждый рубль, вложенный в активы, предприятие получило 2,99 рублей дохода от операционной деятельности. Это указывает на постоянное снижение эффективности использования активов в течение всего периода.

Что же касается показателя фондоотдачи, то он указывает на то, что в 2016 г. каждый рубль, вложенный в основные средства, принес предприятию 4,73 руб. выручки. В 2017 г. эффективность использования производственных и сбытовых основных средств увеличивается на 0,35. В 2018 г. происходит снижение эффективности использования основных средств и на каждый рубль основных средств, вовлеченных в операционный процесс предприятия, было изготовлено продукции и предоставлено услуг на сумму 4,98 руб.

В 2016 г. запасы совершили 34,37 оборотов. Если коэффициент значительно превышает среднеотраслевые нормы, то это создает риск, связанный с недостаточным размером запасов, следствием которого будет снижение объема выручки от реализации. Слишком высокий коэффициент может быть признаком нехватки свободных средств и сигналом о возможной неплатежеспособности предприятия. Нормальное значение коэффициента может колебаться для разных сфер бизнеса от 4 до 8. В 2017 г. значение показателя снижается на 20,45 по сравнению с предыдущим годом. Это указывает на снижение эффективности управления запасами и может быть признаком повышения сбытовой активности. В 2018 г. тенденция остается неизменно и происходит снижение эффективности использования запасов. В 2018 г. они совершили 7,72 оборотов.

Оборачиваемость дебиторской задолженности в 2016 г. составила 115,15, т.е. в течение 2016 г. дебиторская задолженность осуществила 115,15 оборотов. В 2017 г. значение показателя выросло на 13,3. Это указывает на повышение эффективности управления дебиторской задолженностью. В 2018 г. тенденция осталась неизменной, и на конец исследуемого периода дебиторская задолженность осуществила 135,27 оборотов.

Рентабельность активов в 2016 г. составила 11,92%, т.е. на каждый рубль активов предприятие получило 11,92 копеек чистой прибыли. В 2017 г. на каждый вложенный в активы рубль было получено 0,01 копеек чистой прибыли. В 2018 г. значение показателя рентабельности активов равнялось -5,79%.

При условии, что предприятие действовало бы на уровне 2016 г. его собственный капитал окупился бы в течение 6,1 лет. Если бы компания действовала на уровне 2017 г. собственный капитал окупился бы в течение 8916,5 лет. Значение показателя окупаемости было отрицательным в 2018 г. и поэтому не имеет экономического объяснения.

В 2016 г. на каждый рубль запасов приходилось -1,55 руб. собственных оборотных средств. Это значит, что отрицательная сумма собственных оборотных средств не позволяет финансировать запасы за свой счет. Для этого предприятие привлекает заемные ресурсы. В 2017 г. значение показателя составляло -0,21. На конец исследуемого периода значение показателя составляло -0,35 против -0,21 в 2017 г., то есть сумма собственных средств снижается.

В 2016 г. доля собственного капитала составляла 0,73, то есть была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. В 2017 г. значение показателя было выше нормативного. На конец исследуемого периода значение показателя составляло 0,54.

Коэффициент финансовой устойчивости учитывает не только собственный капитал, но и долгосрочные обязательства и характеризует уровень финансовой стабильности в перспективе более 1 года. В 2016 г. 77,17% активов финансировалось за счет постоянных или долгосрочных источников финансирования. Нормативным значением является 0,8 и более. В 2017 г. значение показателя остается на высоком уровне, и в ближайшей перспективе риск недостаточности финансирования для эффективного осуществления деятельности отсутствует. Что касается значения на конец 2018 г., то оно ниже нормативного.

Значение показателя ликвидности ниже нормативного значения, то есть предприятие не способно погасить все свои обязательства в течение года. В 2017 г. на каждый рубль текущих обязательств приходилось 1,67 руб. оборотных активов. В 2018 г. ликвидность была в пределах нормы, и на каждый рубль текущих обязательств приходилось 1,4 руб. оборотных активов.

Относительно показателя абсолютной ликвидности следует отметить, то в 2016 г. предприятие могло немедленно погасить 0,53% текущих обязательств. В 2017 г. значение показателя составляло 2,88% , а на конец исследуемого периода — 0,4%.

Так как значение показателя соотношения дебиторской и кредиторской задолженности в 2016 г. меньше единицы, это означает, что предприятие получает больше финансовых ресурсов в форме кредиторской задолженности (в том числе товарных кредитов), чем направляет на формирование дебиторской задолженности (в том числе товарных кредитов). В 2017 г. значение показателя составляло 0,48. В 2018 г. политика управления кредиторской-дебиторской задолженностью была эффективной, ведь на каждый рубль кредиторской задолженности приходится 0,36 рублей дебиторской задолженности.

Таблица 7. Оценка капитала предприятия по признаку длительности участия в деятельности, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Относительное отклонение, % | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Постоянный капитал | 8389 | 9444 | 10123 | 12,58 | 7,19 |

| Устойчивые обязательства | 519 | 2711 | 3761 | 422,35 | 38,73 |

| Мобильные обязательства | 2635 | 2846 | 4709 | 8,01 | 65,46 |

Описание методики и понимание результатов анализа структуры капитала по различным признакам

Согласно результатов расчета получены следующие данные. В 2016 г. сумма постоянного капитала предприятия составляла 8389 тыс. руб. В 2017 г. этот показатель увеличился на 12,58% по сравнению с предыдущим. Это позитивная динамика, которая свидетельствует о повышении финансовой устойчивости предприятия, ведь увеличивается объем капитала, который будет в распоряжении предприятия независимо от условий на финансовом рынке. В последнем периоде сумма постоянного капитала продолжает расти — на 7,19% по сравнению с годом ранее, что является положительной тенденцией, которая свидетельствует о повышении устойчивости предприятия к колебаниям на рынке капитала. На конец 2018 г. сумма постоянного капитала предприятия составляла 10123 тыс. руб.

Сумма постоянных обязательств растет, что, с одной стороны, уменьшает риски потери текущей ликвидности, но, с другой стороны, может увеличить уровень процентных платежей.

Сумма мобильных обязательств постоянно растет, что негативно влияет на текущую ликвидность. Как видим с результатов оценки капитала в течение исследуемого периода, происходит постоянное повышение суммы всех элементов капитала предприятия.

Таблица 8. Динамика показателей собственного капитала

Показатели

Описание методики и понимание результатов анализа собственного капитала

В 2017 г. уровень защиты собственного капитала вырос до 0,01 по сравнению с предыдущим годом. В 2018 г. уровень защиты собственного капитала продолжает расти. На конец исследуемого периода 0,75% активов использовались для защиты собственного капитала.

Коэффициент риска собственного капитала показывает уровень риска потери предприятием уставного капитала и имеющейся чистой прибыли. В 2016 г. значение показателя риска собственного капитала составило 0. Нормативное значение показателя 5. Значение выше свидетельствует о высоком риске вложения средств в предприятие. Риск потери стоимости собственным капиталом, как видно из таблицы, является высоким, ведь значение показателя в 2017 г. составило 135,87. В 2018 г. значение показателя составляло 132,2.

В 2016 г. на каждый рубль уставного капитала приходилось 0 рублей резервного. Согласно законодательству этот показатель для акционерных обществ должен быть не менее 5%. В 2017 г. защита собственного капитала повышается, и доля резервного капитала в общей сумме уставного составляла 0,05. В 2018 г. тенденция продолжается и уровень защиты уставного капитала вырос до 0,05.

Чистая прибыль, оставшаяся для самофинансирования предприятия, может быть распределена по уставным и резервным фондам или оставаться нераспределенной. Она может быть направлена на финансирование любых имущественных объектов, что отобразится на активной части баланса. Нераспределенная прибыль является собственностью учредителей, и поэтому увеличивает сумму собственного капитала, а сумма убытка, соответственно, его уменьшает. В 2016 г. 48,04% чистой прибыли было направлено на увеличение суммы резервного фонда и нераспределенной прибыли. В 2017 г. значение показателя больше 1, то есть рост стимулировала не только чистая прибыль, но и другие источники средств. В 2018 г. значение показателя равно -69,86 , т.е. чистый убыток снижает сумму собственного капитала.

В 2016 г. каждый вложенный собственниками рубль средств принес им 16,4 копеек чистой прибыли. Это высокий показатель, свидетельствующий о высокой эффективности работы предприятия. В 2017 г. каждый вложенный собственниками рубль средств принес им 0,01 копеек чистой прибыли, то есть эффективность работы за год была низкой. В 2018 г. показатель достиг 9,94 копеек чистого убытка. Такое положение дел ведет к деградации предприятия.

На начало 2016 г. значение показателя оборачиваемости собственного капитала составляло 4,95. Это означает, что с помощью каждого рубля собственного капитала было произведено продукции и оказано услуг на сумму 4,95 рубля. В 2017 г. значение показателя растет и каждый рубль собственного капитала, вложенный в рабочий процесс, позволил получить 5,12 руб. выручки. То есть растет эффективность использования собственного капитала. В 2018 г. продолжается рост показателя, и на каждый рубль собственного капитала предприятие получило 5,14 рублей дохода от осуществления деятельности. Это указывает на постоянное повышение эффективности использования собственного капитала в течение всего периода.

В следующем году прирост собственного капитала составил 1055 тыс. руб. На конец исследуемого периода прирост показателя равен 679 тыс. руб. Согласно доходному подходу стоимость собственного капитала равна рентабельности собственного капитала. Т.е. считается, что сумма чистой прибыли, которую создает предприятие, является платой за использование этих средств. Анализ значения показателя находится выше.

Таблица 9. Динамика заемных средств предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 |

| Долгосрочные ресурсы | 519 | 2711 | 3761 |

| Краткосрочные ресурсы | 2635 | 2846 | 4709 |

Сумма долгосрочных ресурсов растет на 422,35% в 2017 г. и еще на 38,73% в 2018 г.. Сумма краткосрочных обязательств также постоянно растет, что негативно влияет на текущую ликвидность.

Таблица 10. Структура имущества предприятия

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | |

| Расчетно-денежная | 791 | 6,85 | 782 | 5,21 | 833 | 4,48 | -9 | 51 | -1,14 | 744,24 |

| Товарная и производственная части | 10752 | 93,15 | 14219 | 94,79 | 17760 | 95,52 | 3467 | 3541 | 32,25 | 24,9 |

| ВСЕГО | 11543 | 100 | 15001 | 100 | 18593 | 100 | 3458 | 3592 | 29,96 | 23,95 |

Расчетно-денежная часть имущества составляет на конец 2017 г. 782 тыс. руб. что на 9 тыс. руб. отличается от показателя предыдущего года (темп прироста за последний год оценен в -1,14%). В 2018 г. значение показателя составило 833 тыс. руб. (темп прироста равен 744,24%). На конец 2018 г. удельный вес расчетно-денежного имущества составляет 4,48%.

Товарная и производственная часть имущества равен на конец 2017 г. 14219 тыс. руб., что на 3467 тыс. руб. отличается от показателя предыдущего года (темп прироста за последний год указан в размере 32,25%). В 2018 г. значение показателя составило 17760 тыс. руб. (темп прироста составляет 24,9%). На конец 2018 г. удельный вес товарного и производственного имущества равен 95,52%.