Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью, и прогнозировании величины каждого из этих показателей при заданном значении других.

Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Он был разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в 1971 г. Н.Г. Чумаченко, а позднее — А.П. Зудилиным.

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный доход предприятия — это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыль.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Основные возможности маржинального анализа состоят в определении:

- безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

- зоны безопасности (безубыточности) предприятия;

- необходимого объема продаж для получения заданной величины прибыли;

- критического уровня постоянных затрат при заданном уровне маржинального дохода;

- критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимент продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа и др.

- Сбор, подготовка и обработка исходной информации, необходимой для проведения анализа.

- Определение суммы постоянных и переменных издержек на производство и реализацию продукции.

- Расчет величины исследуемых показателей.

- Сравнительный анализ уровня исследуемых показателей, факторный анализ изменения уровня исследуемых показателей.

- Факторный анализ изменения уровня исследуемых показателей.

- Прогнозирование их величины в изменяющейся среде.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий:

- необходимость деления издержек на две части — переменные и постоянные;

- переменные издержки изменяются пропорционально объему производства (реализации) продукции;

- постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен, исходя из производственной мощности предприятия и спроса на продукцию;

- тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

- эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

- пропорциональность поступления выручки объему реализованной продукции.

Одним из самых простых и эффективных методов маржинального анализа с целью оперативного, а также стратегического планирования является анализ «издержки — объем — прибыль», который позволяет отследить зависимость финансовых результатов бизнеса от издержек и объемов производства.

Анализ «издержки — объем — прибыль» служит для ответа на важнейшие вопросы, возникающие перед финансистами предприятия на всех четырех основных этапах его денежного оборота:

- Сколько наличного капитала требуется предприятию?

- Каким образом можно мобилизовать эти средства?

- До какой степени можно доводить финансовый риск, используя эффект финансового рычага?

- Что важнее для предприятия на данном этапе его деятельности: высокая рентабельность или высокая ликвидность?

- До какой степени можно увеличивать или снижать силу операционного рычага, маневрируя переменными и постоянными издержками, и изменять тем самым уровень предпринимательского риска, связанного с предприятием?

- Что дешевле: приобретение или аренда недвижимости?

- Следует ли продавать продукцию ниже ее себестоимости?

- Какого продукта производить больше: А или Б?

- Как отзовется на прибыли эффект изменения объема производства и сбыта?

- Каким должен быть оптимальный уровень товара, чтобы удовлетворять клиентов, но не связывать при этом слишком много оборотных средств?

- Какова оптимальная величина получаемого предприятием краткосрочного кредита, позволяющая обеспечивать и стимулировать продажу товара в рассрочку, при одновременном снижении вероятности возникновения безнадежных долгов и минимизации средств, отвлекаемых дебиторской задолженностью?

- Какую часть прибыли распределять в качестве дивидендов?

- Какая часть нарабатываемого экономического эффекта уходит на погашение долгов и процентов по ним? Не чрезмерный ли это груз для предприятия?

- Каким образом можно снизить суммы выплачиваемых налогов?

Ключевыми элементами маржинального анализа служат финансовый и операционный рычаги, порог рентабельности и запас финансовой прочности предприятия.

Действие операционного рычага проявляется в том, что любое изменение выручки от продажи всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия.

Действие финансового рычага заключается в том, что предприятие, использующее заемные средства, изменяет чистую рентабельность собственных средств и свои дивидендные возможности. Уровень эффекта финансового рычага указывает на финансовый риск, связанный с предприятием. Поскольку проценты за кредит относятся к постоянным издержкам, наращивание финансовых расходов по заемным средствам сопровождается увеличением силы операционного рычага и возрастанием предпринимательского риска.

Маржинальный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж. Поэтому этот анализ невозможен без разделения издержек на постоянные и переменные.

Сила воздействия операционного рычага зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, большая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков.

Маржинальный анализ включает в себя анализ безубыточности, который позволяет вычислить такую сумму или количество продаж, при которой приход равен расходу. Бизнес не несет убытков, но не имеет и прибыли. Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Точка безубыточности — это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Поэтому точку безубыточности многие экономисты склонны называть порогом рентабельности. Чем выше порог рентабельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и/или объем реализации, снижая переменные издержки) либо сокращением постоянных издержек.

Идеальные условия для бизнеса — сочетание низких постоянных издержек с высокой валовой маржой. Маржинальный анализ ищет наиболее выгодную комбинацию переменных и постоянных издержек, цены и физического объема продаж. Иногда решение заключается в наращивании валовой маржи за счет снижения цены и роста количества продаваемых товаров, иногда — в увеличении постоянных издержек (на рекламу, например) и опять же в увеличении количества продаж. Возможны и другие пути, но все они сводятся к поиску компромисса между переменными и постоянными издержками.

Расчет порога рентабельности начинают с деления издержек на переменные и постоянные, так как без этого невозможно вычислить валовую маржу. Сопоставив ее с суммой выручки, получают так называемый коэффициент валовой маржи — долю валовой маржи в выручке от продажи.

Постоянные издержки делят на коэффициент валовой маржи и получают порог рентабельности.

Превышение фактической выручки от продажи над порогом рентабельности составляет запас финансовой прочности предприятия.

Прогнозируемая прибыль рассчитывается умножением запаса финансовой прочности на коэффициент валовой маржи (этот способ расчета прибыли легко обосновывается проверкой тождества: Запас финансовой прочности × Коэффициент валовой маржи = Прибыль).

Анализ прибыли производится с целью определения реальной величины чистой прибыли и ее качества, стабильности основных элементов балансовой прибыли, тенденций их изменения и возможности использования для прогноза прибыли, «зарабатывающей» способности предприятия. Для достижения этих целей в процессе анализа по показателям прибыли, используемым в хозяйственной практике, изучаются: выполнение плана (проекта, прогноза) и динамика; факторы их формирования; резервы роста; направления, пропорции и тенденции распределения прибыли.

В процессе анализа дается оценка плана (прогноза) прибыли. Результаты анализа используются и для выбора наилучшего варианта инвестиций, развития предприятия с учетом перспектив.

По результатам анализа разрабатываются конкретные рекомендации по наиболее эффективному использованию заработанной прибыли, выявленных резервов ее роста. Анализ должен дать ответ и на вопросы о влиянии на прибыль нарушения договорной, технической, технологической, финансовой дисциплины.

Источниками информации для анализа прибыли являются учетные данные, формы (расчеты) плана экономического и социального развития или бизнес-плана по формированию прибыли и др.

Прибыль как основная форма денежных накоплений представляет собой разницу между выручкой от продажи по соответствующим ценам и полной себестоимостью. Отсюда рост прибыли зависит, прежде всего, от снижения затрат на производство продукции, а также от увеличения объема реализованной продукции.

Выделяют несколько методов анализа и планирования прибыли. Главные из них — метод прямого счета и аналитический.

Метод прямого счета наиболее широко распространен в организациях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от продажи продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов:

где П — плановая прибыль; В — выпуск товарной продукции в планируемом периоде в натуральном выражении; Ц — цена за единицу продукции (за вычетом НДС и акцизов); С — полная себестоимость единицы продукции.

Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в планируемом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров отгруженных на начало и конец планируемого года.

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль.

При аналитическом методе прибыль определяется не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

- определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

- исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

- учет влияния на плановую прибыль различных факторов: снижения (повышения) себестоимости сравнимой продукции, повышения ее качества и сортности, изменения ассортимента, цен и т. д.

Используя данный метод, прибыль по несравнимой продукции определяется отдельно. Следует отметить, что при прямом методе оценки и анализа плановая прибыль определяется как общая сумма, без выявления конкретных причин, влияющих на ее величину, а при аналитическом методе проявляются как положительно, так и отрицательно воздействующие на прибыль факторы.

На изменение балансовой прибыли оказывают влияние многие факторы. По степени соподчиненности — это факторы первого и второго порядков.

К факторам первого порядка относятся изменения: прибыли от реализации продукции (работ, товаров, услуг); прибыли от прочей реализации; внереализационных результатов.

Факторами второго порядка являются изменения объема, структуры, полной себестоимости реализованной продукции, цен на реализованную продукцию; доходов по ценным бумагам и от долевого участия в совместных предприятиях; штрафов, пени, неустоек, полученных за вычетом уплаченных; прибыли и убытков прошлых лет, выявленных в отчетном году; поступлений долгов и дебиторской задолженности; финансовой помощи от других предприятий и организаций, пополнения фондов специального назначения и др.

Взаимосвязь факторов первого и второго порядка с балансовой прибылью прямая, за исключением изменения себестоимости, снижение которой приводит к росту прибыли, а повышение — к ее снижению.

Маржинальный анализ предприятия позволяет предпринимателю, руководству предприятия достоверно оценить текущую ситуацию и перспективы. Он должен ответить на вопрос: каковы источники и суммы денежных средств, которыми располагает фирма, на какие цели и нужды они расходуются?

В рамках анализа оценивается эффективность использования денежных ресурсов, капитала. Обязательный раздел анализа — изучение состава и источников доходов и направлений расходов фирмы, рассмотрение объемов продаж товаров и услуг, себестоимости реализованной продукции с выделением валовых, постоянных и переменных издержек. Должны быть выделены и оценены показатели прибыли и рентабельности, выявлены тенденции их динамики.

Анализ итогового баланса фирмы дает представление о ее финансовом положении на конец истекшего периода, оценку собственного капитала, его объемов, динамики и структуры.

Необходимая часть маржинального анализа — рассмотрение источников формирования и направлений использования денежных средств предприятия, оценка влияния движения этих средств на использование оборотного капитала. Данные анализа могут быть представлены в таблицах с краткими комментариями и выводами.

источник

Маржинальный анализ направлен на выявление резервов роста прибыли во взаимосвязи трех показателей: издержки, объем продаж и цена реализации. Он помогает руководителям организаций установить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом продаж, минимизировать предпринимательский риск. Его преимущественно используют в перспективном анализе и стратегическом планировании организации (особенно практически значимо и актуально для составления бизнес-плана).

Данный вид анализа разработан в 1930 г. американским инженером Уолтером Раутенштрахом. В зарубежных странах он имеет название СКР-анализ (Cost — Volume — Profit; затраты — объем — прибыль).

Основные этапы маржинального анализа:

- • определение суммы постоянных и переменных издержек;

- • сравнительный и факторный анализ уровня исследуемых показателей;

- • прогнозирование их величины в изменяющейся бизнес-среде. Большое значение имеет точное определение суммы постоянных

переменных затрат, так как от этого зависят результаты анализа. Для этой цели используются различные методы: алгебраический, графический, статистический, основанный на корреляционно-регрессионном анализе, содержательный (аналитический).

Общая сумма издержек (у) равна

где а — постоянные затраты; b — условно переменные затраты в расчете на единицу продукции; х — количество продукции.

Алгебраический метод можно применять при наличии информации о двух точках объема продукции в натуральном выражении (х) и соответствующих им затратах (у). Переменные затраты на единицу продукции определяются

Следовательно, сумма постоянных затрат будет равна:

а = у1 — bxj или можно подставить во вторые значения.

Аналитический метод заключается в делении затрат по счетам и анализе каждой статьи и элементов затрат.

Наиболее точный — статистический метод. Уравнение общей суммы затрат: у = а + Ьх (уравнение прямой) можно получить, если имеется достаточная выборка данных о затратах и производстве продукции (за каждый из 12 месяцев). Значения а и b определяются как и в случаях выравнивания ряда по уравнению прямой с помощью решения системы уравнений.

Маржинальный анализ используют в определении: безубыточного объема продаж (порога рентабельности, окупаемости издержек); зоны безопасности (безубыточности) предприятия; необходимого объема продаж для получения заданной величины прибыли; критической цены реализации; варианта изменений производственной мощности, ассортимента продукции, вариантов оборудования, технологии производства, оценки эффективности дополнительного заказа и т.д.

Примеры использования маржинального анализа.

1. Определение критического объема продаж.

Критический объем продаж — это тот объем, при котором предприятие не получает ни рубля прибыли или убытка, т.е. то количество продукции, которое необходимо предприятию, чтобы получать прибыль.

где ц — цена реализации конкретного вида (ассортимента) продукции (средняя цена реализации по конкретному рынку сбыта).

Цена за минусом удельных переменных затрат (ц — Ь) есть маржинальный доход единицы продукции.

Задача: Стоит ли предприятию заниматься производством товара А, если: сумма постоянных затрат составит 1500 тыс. руб., удельных переменных издержек — 85 руб., средняя цена реализации на рынке сбыта — 90 руб./кг. Производственная мощность рассчитана на 250 т.

Ответ. Предприятию не стоит заниматься производством данного товара, так как объем продаж, обеспечивающий прибыль, должен быть более 300 т (1500/(90 — 85)), а производственная мощность рассчитана только на 250 т.

2. Определение объема продаж для получения запланированной величины прибыли.

где П — прогнозируемая величина прибыли.

Задача: Сколько предприятию необходимо продать продукции, чтобы получить 100 тыс. руб. прибыли? Цена реализации составляет 15 руб., удельные переменные издержки — 12 руб., постоянные затраты — 80 тыс. руб.

Ответ. Чтобы получить ожидаемую прибыль, необходимо продать 60 тыс. ед. продукции (80 + 100) / (15 — 12).

3. Определение зоны финансовой безопасности.

Зона безопасности — разность между фактическим количеством реализованной продукции и безубыточным объемом продаж. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю. Чем выше его значение, тем прочнее финансовое состояние предприятия.

Зону безопасности (ЗБ) можно определить в стоимостном и в количественном выражении (последнее — только для конкретного вида товара).

ЗБ = выручка (В) — критический объем продаж в стоимостном выражении делить на выручку.

Для количественного выражения используют формулу

где к — фактическое количество реализуемой продукции.

Задача: Какова зона безопасности для производства автомобилей, если объем продаж составляет 130 тыс. ед., а порог рентабельности на уровне 100 тыс. ед.

Ответ: ЗБ = (130 — 100) / 130 = 0,23, или 23 %.

4. Определение критической цены реализации.

Критическая цена реализации — это тот уровень, при котором окупаемость затрат равна 100 %, т.е. цена реализации равна себестоимости единицы продукции.

Формула для определения критической цены выводится из основной и выглядит следующим образом:

Расчетный уровень цены будет равен себестоимости единицы продукции, а прибыль и рентабельность — нулю. Установление цены ниже этого уровня невыгодно для предприятия, так как в результате будет получен убыток.

Задача: На каком уровне должна быть установлена минимальная цена при объеме производства в 200 тыс. ед., сумме переменных затрат — 10 руб./ед. и сумме постоянных затрат 400 тыс. руб.

Ответ. Минимальная цена реализации должна быть на уровне 12 руб. (400 000 / 200 000 + 10).

5. Выбор управленческого решения: повысить или снизить цену реализации при изменении конъюнктуры рынка.

Обоснование цены реализации проводят по следующим показателям: цена реализации, удельные переменные затраты, сумма постоянных затрат, маржинальный доход на единицу продукции, критический объем продаж, мощность предприятия, сумма прибыли (произведение маржинального дохода и мощности предприятия за минусом постоянных затрат). Приоритет должен быть отдан варианту с меньшим порогом рентабельности и большей суммой прибыли.

Задача: Какой вариант цены следует выбрать предприятию, чтобы завоевать рынок сбыта: повысить цену до 300 руб. за счет качества продукции либо снизить цену продаж до 200 руб. Конкурент продает аналогичный товар по цене 250 руб.

Условия: постоянные затраты составляют 2400 тыс. руб., переменные — 80 руб./ед. При улучшении качества товара постоянные затраты возрастут до 3000 тыс. руб., удельные переменные издержки — 100 руб.

Решение задачи приведено в табл. 2, где отражены исходные данные и результаты расчетов.

источник

Современная экономика не может существовать без частного бизнеса, который не только платит налоги в государственный бюджет, но и обеспечивает работой множество людей. Конечно же, удачное развитие дела зависит от личных качеств бизнесмена, но не следует при этом забывать о научной подоплеке. Огромную роль играет маржинальный анализ, при помощи которого определяется экономическая рентабельность производства и целесообразность его дальнейшего развития.

Сам маржинальный анализ предусматривает разделение убытков производственных и сбытовых, при условии разделения их на пропорциональные и непропорциональные. Кроме того, широко используется категория «маржа покрытия». Что это такое? Так называется доход, из которого вычли переменные издержки. Если говорить о применении этого понятия к единице продукции, то это разность между ее стоимостью и удельными, переменными затратами. Словом, она неразрывно связана с постоянными убытками и прибылью.

Важно! Что же такое маржинальная прибыль, ради которой и затеваются все эти расчеты? Проще говоря, это чистый прирост тех инвестиционных средств, которые были вложены в развитие предприятия. Кроме того, под этим термином могут пониматься доходы, которые идут от реализации дополнительных единиц товара, выпущенных сверх плановых показателей.

Анализ безубыточности предназначен для решения следующих задач:

Точно определить влияние различных факторов на величину конечной прибыли, а также научиться прогнозировать ее с высокой точностью.

Научиться определять критический, пороговый объем продаваемой продукции, а также ту ее розничную цену, при которой финансовый результат будет равным нулю (ни прибыли, ни убытков).

Выделить зону безопасности, безубыточности предприятия.

Точно узнать объем продаж, при котором будет получена искомая величина прибыли.

Реализовывать такие варианты управленческих решений, при которых бы стало возможным получение максимальной прибыли при минимальных затратах.

Очень важно заметить, что адекватный маржинальный анализ может быть выполнен только в том случае, если соблюдается целый ряд дополнительных условий:

Издержки обязательно делятся на переменные и постоянные.

Следует помнить, что переменные издержки оттого так и называются, что изменяются вместе с объемом производства.

Постоянные же затраты не изменяются в четких пределах какого-то заданного объема производимой продукции, то есть в диапазоне нормального производственного объема предприятия.

Запасы готовой продукции не должны существенно изменяться в течение времени, выпуск и сбыт тождественны.

В нашей стране используется факторный экономический анализ, расчет которого идет по следующей формуле:

VP П — общий, реальный объем продаж.

с — реальная себестоимость выпускаемого товара.

Экономический анализ при этом исходит из того предположения, что все эти элементы могут изменяться совершенно обособленно, вне зависимости друг от друга. Большой проблемой является то, что данная модель совершенно не учитывает взаимосвязь между реальным объемом сбываемой продукции и ее себестоимостью. А ведь при увеличении темпов производства и количества выпускаемой продукции затраты на нее снижаются. Напротив, много постоянных затрат бывает в случае спада выпуска.

В противовес этой системе, маржинальный анализ прибыли рассчитывается по совершенно иной формуле:

b —расходы переменного типа (на одну единицу).

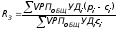

Чрезвычайно усложняется методика в том случае, когда нужно проанализировать состояние производства, которое занимается выпуском сразу нескольких наименований товара. В этом случае крайне важно учитывать еще и влияние структуры сбываемой продукции. В общем и целом, для этого используется следующий метод маржинального анализа:

УРПобщ – полный объем реализованной продукции, выраженный в принятых на производстве единицах.

Уд i – удельная доля конкретного вида товара (I) на предприятии.

Ci – стоимость единицы такой продукции.

bi – переменные убытки на ее производство.

Как вам наверняка известно, основным фактором, который будет способствовать постоянному притоку инвестиций в производство, является его рентабельность. Увы, но наши предприятия зачастую пользуются старой методикой, которая опять-таки не учитывает классической формулы «затраты – объем—прибыль». Уровень рентабельности в этом случае вообще не зависит от общего объема проданной продукции. Разумеется, в реальности ситуация кардинально противоположная.

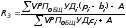

В практике зарубежных стран используется такой маржинальный анализ рентабельности:

R — искомая нами рентабельность.

TR — общий доход от продажи товара.

Расчет рентабельности по обороту выпускаемого товара идет по аналогичной схеме.

Безубыточность — это состояние «взвешенности», когда бизнес функционирует «ради искусства», не принося своим владельцам ни прибыли, ни убытков. Второе понятие этого термина — количество прибыли, которое делает предприятие рентабельным. Этот вариант применяется в специальной литературе чаще всего. Ее обычно также понимают как количество продукции, которое нужно сбыть ради полного покрытия убытков. Все последующие продажи будут приносить компании чистую прибыль.

Таким образом, разница между продажей фактической и безопасной определяет зону безопасности. И зона безопасности, и безубыточный объем продаж — важнейшие показатели, на которые стоит обращать внимание при написании бизнес-планов, а также обосновании любых управленческих решений. Заметим, что для описания можно использовать аналитический и графический методы.

Как в этом случае проводится маржинальный анализ? Пример: возьмем за переменные затраты b. Пусть они буду равны 1000 рублей, тогда как цена p будет равна 6000 рублям. При постоянных затратах A (предположим, что они равны 30 000 рублей), точка безубыточности будет рассчитываться по следующей формуле:

Q* = A / (p – b) = 30 000 / (6000 – 1000) = 6000 штук.

Проще говоря, точка безубыточности будет достигнута после того, как компания продаст шесть тысяч единиц товара по цене шесть тысяч рублей за штуку. Если же фирма желает не только покрыть издержки, но и получить прибыль в размере, предположим, 200 тысяч рублей, то расчет ведется следующим образом:

Q* = (A + Прибыль) / (p – b) = (30 000 + 200 000) / (6000 – 1000) = 46 000 штук.

Так как в последнее время чрезвычайно актуален вопрос минимизации затрат, то частенько приходится принимать решение о покупке или самостоятельном производстве узлов, деталей или механизмов в сборе. Дабы «малой кровью» разрешить сию дилемму, можно использовать маржинальный анализ затрат.

Предположим, что для ремонта техники потребуется покупка какой-то детали. Если делать ее самостоятельно, то затраты на обслуживание составят 200 000 рублей в год, в то время как переменные затраты на единицу товара будут равны 1000 рублей. В розничной продаже аналогичный товар можно отыскать по цене в 1500 рублей за единицу. Что выгоднее предпринять? Чтобы дать однозначный ответ, нужно проанализировать затраты по обоим вариантам.

Выразим стоимость деталей, приобретенных «на стороне»:

Р — цена одной единицы товара.

х — нужное количество деталей за год.

Себестоимость же произведенных самостоятельно запасных частей обязательно должна учитывать как переменные, так и постоянные затраты:

Выясним, при какой потребности в деталях стоимость их производства и покупки будет совпадать:

рх = а + b * х = 1500 * x = 200 000 + 1000 * х = 50 * x = 200 000 = х = 4000 штук.

Чтобы определить взаимосвязь между объемом маржинальной прибыли и темпами производства, рекомендуем обратить внимание на второе определение этого понятия, которое мы приводили в самом начале статьи. Оно лучше всего показывает динамику увеличения доходов. При ценообразовании следует отдельно учитывать переменные и постоянные убытки. Особенно важно понимать, что к постоянным издержкам относятся те, которые сохраняются даже при полном отсутствии производства.

К таковым относятся следующие категории расходов:

Заработная плата всего персонала.

Выплаты по кредитам и займам.

Где еще важен анализ маржинального дохода? Разумеется, в общении с налоговой службой! Дело в том, что сам способ определения прибыли прямо влияет на формат налоговой отчетности. Важно! Из-за того, что маржа не учитывает постоянные убытки, она не может фигурировать в налоговой отчетности.

Выше мы уже описали основы маржинального анализа: согласно им, себестоимость продукции в обязательном порядке соответствует производственной себестоимости. Соответственно, из маржи нужно вычесть переменные убытки. Но в отчетах фигурирует уже операционная прибыль, которая высчитывается в виде разницы между маржинальным и чистым доходом предприятия.

Проще говоря, описываемый нами анализ часто используется во внутренних делах производства, так как он очень важен, но его редко применяют для «общения» с окружающим миром.

Практически все зарубежные налоговые программы легко могут проводить ее расчет, но среди отечественных приложений с этой задачей справляются далеко не все. Так, в небезызвестном приложении 1С оперирует близким понятием «валовая прибыль», а в менее распространенной утилите ФинЭкАнализ данный показатель называется «валовая маржа». В принципе, некоторые порталы, посвященные тематике налогового учета и бухгалтерской отчетности, предлагают достаточно удобные онлайн-калькуляторы, при помощи которых можно легко подсчитать все показатели маржинального анализа.

В принципе, можно самостоятельно создать формулу или макрос в распространенном табличном редакторе Excel для достижения тех же самых целей.

Директор компании далеко не всегда может проанализировать, насколько же выгодно взаимодействие с тем или иным партнером. Особенно сложно бывает в случае массовых маркетинговых акций, которые сложно ассоциировать с определенным клиентом. К примеру, реклама в СМИ достигает многих, но реальный ее результат отражается только в росте продаж. Причем на это влияют как старые покупатели, так и некоторая часть новых, нашедших фирму по объявлению.

Разумеется, методику анализа тут нужно будет серьезно изменять. Возможны два варианта. Если круг клиентов, которые участвуют в данной акции, хотя бы приблизительно известен, можно воспользоваться обычным маржинальным анализом, применяя его так же, как и в случае с отдельным партнером. Нужно просто посчитать объем оборота по исследуемой группе, наценку, а затем вычесть затраты. Как результат — маржа по определенной клиентской группе.

источник

Маржинальный анализ – это анализ безубыточности или анализ содействия доходу.

Он базируется на изучении соотношения между издержками, объемом производства или реализации продукции и прибылью, а также на прогнозировании величины каждого из этих показателей при заданном значении других.

Условия применения маржинального анализа:

1. В основу методики маржинального анализа положено деление затрат на постоянные и переменные.

2. Общая сумма переменных затрат зависит от объема производства и продажи продукции (сырье, материалы, топливо). В расчете на единицу продукции эти затраты не изменяются.

3. Общая сумма постоянных затрат не зависит от объема производства и продажи продукции (амортизация, арендная плата, расходы, связанные с управлением и организацией производства, лизинговые платежи, коммунальные расходы, затраты на рекламу и т.д.). В расчете же на единицу продукции эти затраты увеличиваются, если объем продукции уменьшается, и снижаются, если объем продукции растет.

4. Объем производства продукции должен соответствовать объему реализации в пределах анализируемого периода.

Основные возможности маржинального анализа состоят в определении:

-зависимости общей суммы затрат и себестоимости единицы продукции от объема ее производства;

Предприятию более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства и реализации продукции на имеющихся производственных мощностях. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени:

З = А+ВХ,

где З – сумма затрат на производство продукции;

А – сумма постоянных затрат

В – сумма переменных затрат в расчете на единицу продукции (удельные переменные затраты);

Х – объем производства или реализации продукции.

Формулу себестоимости единицы продукции можно представить в следующем виде:

-безубыточного объема продаж при заданных соотношениях цены, постоянных и переменных затрат;

Безубыточность – такое состояние, когда предприятие не получает ни прибыли, не убытков, т.е. выручка равна затратам.

Безубыточный объем продаж можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица продукции будет приносить прибыль предприятию.

ХЦ=А+ВХ

=

где Ц – цена реализации единицы продукции,

— безубыточный объем продаж.

Определить безубыточный объем продаж при следующих условиях:

-цена реализации единицы продукции (Ц) – 20 руб.,

-постоянные затраты (А) – 4000 руб.,

-удельные переменные затраты (В) – 12 руб.

-зоны безопасности (безубыточности);

Зона безопасности – это разность между фактическим количеством реализованной продукции и безубыточным объемом продаж. Чем больше зона безубыточности, тем прочнее финансовое состояние предприятия.

,

где ЗБ – зона безопасности,

— фактический объем продаж.

Определить зону безопасности предприятия при следующих условиях:

-фактический объем реализации продукции – 1000 шт.,

-безубыточный объем продаж – 500шт.

-необходимого объема продаж для получения заданной величины прибыли;

Сумму прибыли (П) можно представить следующей формулой:

П=Х(Ц-В)-А

Исходя из нее, для того чтобы определить объем реализации продукции с целью получения запланированной суммы прибыли нужно сделать следующий расчет:

Определить сколько потребуется реализовать продукции для получения 2000руб. прибыли при следующих условиях:

-цена реализации единицы продукции (Ц) – 20 руб.,

-постоянные затраты (А) – 4000 руб.,

-удельные переменные затраты (В) – 12 руб.

-критического уровня постоянных затрат при заданном уровне маржинального дохода;

Основу этих расчетов составляет модель прибыли, рассматриваемая выше:

Критический уровень постоянных затрат при заданном уровне маржи покрытия и объема продаж рассчитывается следующим образом:

Маржинальный доход (маржа покрытия) – это разность между выручкой от реализации продукции и переменными затратами, приходящимися на реализованную продукцию.

Маржинальный доход на единицу продукции – это разность между ценой единицы продукции и удельными переменными затратами.

Определить критический уровень постоянных издержек при следующих условиях:

-цена реализации единицы продукции (Ц) – 50 руб.,

-возможный объем производства и реализации продукции (Х) – 5000 ед.,

-удельные переменные затраты (В) – 30 руб.

При такой сумме постоянных издержек предприятие не будет иметь прибыли, но не будет и в убытке. Если же постоянные затраты окажутся выше критической суммы, то предприятие не сможет покрыть их за счет своей выручки.

-критического уровня переменных затрат на единицу продукции;

Критический уровень переменных затрат на единицу продукции при заданном объеме продаж, цене и сумме постоянных затрат определяется следующим образом:

Из данной формулы видно, что если сумма удельных переменных и удельных постоянных затрат равна цене единицы продукции, то уровень переменных затрат будет критическим, при котором финансовый результат будет равен нулю.

Определить критический уровень удельных переменных затрат при следующих условиях:

-цена реализации единицы продукции (Ц) – 50 руб.,

-возможный объем производства и реализации продукции (Х) – 5000 ед.,

-постоянные затраты (А) – 120000 руб.

-критической цены реализации;

Критический уровень цены определяется из заданного объема реализации и уровня постоянных и переменных затрат по следующей формуле:

Определить критический уровень цены реализации при следующих условиях:

-сумма постоянных затрат (А) – 120000 руб.,

-возможный объем производства и реализации продукции (Х) – 4000 ед.,

-удельные переменные затраты (В) – 35 руб.

При таком уровне цена будет равна себестоимости единицы продукции, а прибыль и рентабельность – нулю. Установление цены ниже этого уровня невыгодно для предприятия, так как в результате будет убыток.

С помощью маржинального анализа обосновываются и другие управленческие решения:

-обоснование решения об увеличении производственной мощности

Поскольку с увеличением производственной мощности происходит рост суммы постоянных затрат, следует установить, увеличится ли прибыль предприятия и зона его безопасности.

| № | Показатели | Вариант №1 | Вариант №2 | Изменения, % |

| Объем производства продукции, шт. | +20 | |||

| Постоянные затраты, руб. | +25 | |||

| Переменные затраты на единицу продукции, руб. | — | |||

| Цена, руб. | — | |||

| Выручка, руб. (14) | +20 | |||

| Прибыль, руб. (5-2-13) | +12,5 | |||

| Безубыточный объем продаж, шт. 2: (4-3) | +25 | |||

| Зона безопасности предприятия, % (1-7):1100% | 37,5 | х | ||

| Срок окупаемости постоянных расходов, мес. 7 : 1 | 7,2 | 7,5 | +4,16 |

Вывод: При увеличении производственной мощности на 20% сумма постоянных затрат возрастет на 255, а сумма прибыли всего на 12,5%. При этом с увеличением суммы постоянных затрат уменьшится зона безопасности предприятия на 2,5% и увеличится срок окупаемости постоянных затрат на 0,3 месяца.

Окончательное решение об увеличении производственной мощности должно приниматься с учетом окупаемости инвестиций на строительство дополнительных помещений, приобретение и модернизацию оборудования. Учитываются также возможности сбыта продукции, создание новых рабочих мест, наличие необходимых материальных и трудовых ресурсов и т.д.

Следует учитывать также эффект кривой опыта (ЭКО), сущность которого состоит в том, что по мере увеличения производства и наращивания производственных мощностей происходит постепенное снижение переменных затрат в связи с повышением уровня стандартизации производственных процессов, квалификации и профессионализма кадров, совершенствования техники, технологии и организации производства.

Опыт развитых стран показывает, что при каждом удвоении производства продукции переменные затраты на единицу продукции снижаются примерно на 20-30%.

-обоснование решения о принятии дополнительного заказа по цене ниже критического уровня

Необходимость принятия дополнительного заказа по цене ниже себестоимости продукции может возникнуть при спаде производства, если предприятие не сумело сформировать портфель заказов и его производственные мощности используются недостаточно полно.

Производственная мощность предприятия рассчитана на 1000ед. изделий, рыночная цена которых 20 руб., постоянные расходы составляют 7200 руб., переменные расходы на 1 изделие – 8руб.

В связи с потерей рынков сбыта портфель заказов предприятия уменьшился до 500 ед. изделий. Общая сумма постоянных расходов и переменные затраты на единицу продукции остались на том же уровне.

В то же время поступило предложение от заказчика на покупку 300 ед. продукции, которая требует несколько иной технологии и по цене 18 руб. При этом сумма постоянных затрат увеличится дополнительно на технологическую подготовку производства этой партии продукции на 600 руб. Выгодно ли это предприятию?

| № | Показатели | Вариант №1 | Вариант №2 | Вариант №3 |

| Объем производства продукции, шт. | 500+300=800 | |||

| Цена, руб. | 20 18 19,25 | |||

| Выручка, руб. (14) | ||||

| Переменные затраты на единицу продукции, руб. | ||||

| Сумма переменных затрат, руб. (14) | ||||

| Постоянные затраты, руб. | ||||

| Себестоимость всего выпуска продукции, руб. (5+6) | ||||

| :Средняя себестоимость единицы продукции, руб. (7:1) | 15,2 | 22,4 | 17,75 | |

| . Прибыль, руб. (3-7) | -1200 | |||

| Безубыточный объем продаж, шт. 6: (2-4) | ||||

| Зона безопасности предприятия, % (1-10):1100% | -20 | 13,37 |

Вывод: Даже на таких невыгодных условиях принятие дополнительного заказа по цене ниже рыночной экономически оправдано. Дополнительный заказ позволяет значительно снизить постоянные затраты на единицу продукции за счет наращивания объемов производства и вместо убытка получить прибыль.

-обоснование решение «производить или покупать»

Минимизации затрат и увеличению прибыли содействует оптимизация выбора между собственным производством и приобретением комплектующих деталей, запасных частей, полуфабрикатов, услуг и т.д. Для решения проблемы «производить или покупать» также может быть использован маржинальный анализ.

Для ремонта техники требуются соответствующие детали. Если их изготовить собственными силами, то постоянные затраты на содержание оборудования составят 100000 руб., переменные расходы на единицу продукции – 50 руб. Готовые детали в неограниченном количестве можно приобрести по цене 150 руб. за единицу. Какое решение более выгодно.

Себестоимость производства деталей можно выразить следующей формулой:

З = А+ВХ,

Стоимость приобретенных деталей равна произведению цены за единицу продукции на необходимое количество деталей:

З =ХЦ

Определим при какой потребности в деталях стоимость их приобретения и затраты на производство совпадут.

ХЦ=А+ВХ

Х150 = 100000+50Х

Вывод: Расчеты показывают, что при годовой потребности в 1000 ед. расходы на закупку деталей совпадут с себестоимостью их производства. При потребности свыше 1000 ед. в год более экономичным является собственное производство, а при меньшей потребности для предприятия более выгодно их покупать.

Дата добавления: 2014-01-07 ; Просмотров: 3971 ; Нарушение авторских прав? ;

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

источник

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста. Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

1) поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

2) переменные затраты и цены остаются неизменными в течение всего планового периода;

3) структура продукции не изменяется в течение планируемого периода;

4) поведение постоянных и переменных затрат может быть точно измерено;

5) на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

где Q ‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи) этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Сдача сессии и защита диплома — страшная бессонница, которая потом кажется страшным сном. 8854 —  | 7181 —

| 7181 —  или читать все.

или читать все.

195.133.146.119 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

источник

Маржинальный анализ — методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: «издержки — объем производства (реализации) продукции — прибыль» и прогнозировании величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу, или CVP-анализом. В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные) и использование категории маржи покрытия.

Маржа покрытия — это выручка минус переменные издержки. Маржа покрытия на единицу продукции представляет собой разность между ценой и удельными переменными затратами. Она включает в себя постоянные затраты и прибыль.

МП= Выручка – Переменные затраты(Выр – bi*vРП)

Маржинальный анализ (анализ безубыточности) позволяет:

более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе более эффективно управлять процессом формирования и прогнозирования ее величины;

определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов, при котором финансовый результат будет равен нулю;

установить зону безопасности (зону безубыточности) предприятия;

исчислить необходимый объем продаж для получения заданной величины прибыли;

обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

Проведение маржинального анализа, основанного на соотношении «затраты — объем — прибыль», требует соблюдения ряда условий:

необходимость деления издержек на – переменные и постоянные;

переменные издержки изменяются пропорционально объему производства (реализации) продукции;

постоянные издержки не изменяются в пределах значимого объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

— тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются.

Методика маржинального анализа прибыли, в отличие от традиционной, применяемой на отечественных предприятиях, позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов.

Методика факторного анализа прибыли, применяемая в нашей стране, предполагает использование следующей модели:

где VРП — физический объем продаж;

с — себестоимость единицы продукции.

Все приведенные факторы изменяются сами по себе, независимо друг от друга. Данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости. Обычно при увеличении объема производства (реализации) себестоимость продукции снижается, так как меньше постоянных затрат приходится на единицу продукции. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

Для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины в маржинальном анализе используют следующую модель:

b — переменные затраты на единицу продукции;

А — постоянные затраты на весь объем продаж данного вида продукции.

Эта формула применяется для анализа прибыли от реализации отдельных видов продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. При этом учитывается не только прямое влияние объема продаж на прибыль, но и косвенное — посредством влияния данного фактора на себестоимость изделия, что дает возможность правильнее исчислить влияние факторов на изменение суммы прибыли.

Методика анализа прибыли несколько усложняется в условиях многопродуктового производства, когда кроме рассмотренных факторов необходимо учитывать и влияние структуры реализованной продукции.

Для изучения влияния факторов на изменение суммы прибыли от реализации продукции в целом по предприятию можно использовать следующую модель:

Преимущество методики маржинального анализа прибыли состоит в том, что она, в отличие от традиционной, позволяет исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов.

Методика анализа рентабельности, применявшаяся и применяемая на многих предприятиях, не учитывает взаимосвязь «затраты – объем—прибыль». По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат. В действительности, и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной.

Так, например, рентабельность i-го вида продукции

вместо  рассчитывается по формуле

рассчитывается по формуле

Рентабельность производственной деятельности предприятия

вместо  рассчитывается по формуле

рассчитывается по формуле

Аналогично строятся формулы при расчете других видов рентабельности.

Расчет и сравнение полученных результатов показывает, что они значительно различаются. По традиционной методике объем продаж не оказывает влияния на изменение уровня рентабельности, поскольку числитель и знаменатель этих моделей изменяются пропорционально ему. Преимущество методики маржинального анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в результате чего улавливается влияние объема продаж на изменение уровня рентабельности. Это обеспечивает более точное исчисление влияния факторов и как следствие — более высокий уровень планирования и прогнозирования финансовых результатов.

источник