1. Общая стоимость активов организации равна 1 076 886 тыс. р., в том числе стоимость иммобилизованных (т.е. внеоборотных) средств или недвижимого имущества составляет 306 104 тыс. р., а мобильных (оборотных) средств – 770 782 тыс. р. Стоимость оборотных средств в запасах равна 450 863 тыс. р.

2. Величина собственного капитала организации равна 221 492 тыс. р., а стоимость заемного капитала составляет 693 974 тыс. р.

3. Величина собственных средств в обороте является отрицательной величиной и составляет (84612) тыс. р. (строка 490-строка190)

4. Величина финансово-эксплуатационных потребностей (ФЭП) также является отрицательной величиной и равна (8839) тыс. р.

5. Величина перманентного капитала равна собственному капиталу и составляет 221 492 тыс. р.

6. Рабочий капитал, равный разнице между оборотными активами и текущими обязательствами составляет 76808 тыс. р.

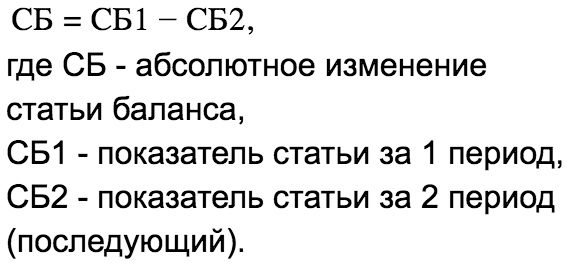

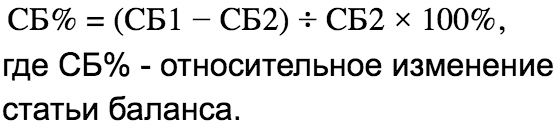

Общая стоимость активов организации в отчетном периоде возросла на 355 564 тыс. р. или на 49,29%, за счет увеличения оборотных активов на 362 160 тыс. р. или 88,63% при сокращении внеоборотных активов на (6596) тыс. р. или (2,11)%. Таким образом, увеличение валюты баланса на 149,29 % обусловлено ростом стоимости оборотных активов. Влияние падения внеоборотных активов оказалось несущественным и замедлило рост валюты баланса на 1,86 %.

Значительный рост стоимости иммобилизованных активов привел к увеличению их удельного веса на 14,93%: от 56,65% до 71,58%. При этом доля внеоборотных активов сократилась от 43,35% до 28,42% В целом следует отметить, что доля оборотных средств, структуре совокупных активов является весьма значительной.

Рассмотрим более подробно динамику оборотных активов. В отчетном периоде наблюдается рост стоимости всех статей этого раздела за исключением стр. 220 «Налог на добавленную стоимость по приобретенным ценностям», которая сократилась на 5418 тыс.р.: до 29 тыс. р. против 5447 тыс. р. Удельный вес этой статьи в валюте баланса за отчетный период сократился с 0,76% практически до 0,000%.

Существенный рост оборотных активов свидетельствует о расширении производства, что является положительным показателем деятельности предприятия. Из аналитической таблицы видно, что значительную долю в оборотных активах занимают запасы, которые в отчетном периоде возросли от 251 801 тыс. р. до 450 863 тыс. р. Рост стоимости запасов на 79,06% привело к росту стоимости валюты баланса на 55,98%, в том числе:

— за счет увеличения запасов сырья, материалов и других аналогичных ценностей на 195 243 тыс. р. или 143,91% совокупная стоимость активов возросла на 54,91%;

— за счет сокращения затрат в незавершенном производстве на 6 185 тыс. р. или 14,87% совокупная стоимость активов снизилась на 1,74%;

Запасы готовой продукции на складе возросли – с 69 786 до 78 859, т.е. на 9 073 тыс. р., или на 13,00%. Их влияние на изменение валюты баланса составило 55,98%.

На втором месте по вкладу в общее изменение стоимости совокупных активов предприятия стоит краткосрочная Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты). Эта статья на конец отчетного периода составила 291 705 тыс. р. против 148 229 тыс. р. на начало периода. Отклонение в размере 143 476 тыс. р. или 96,79 % привело к росту валюты баланса на 40,35%.

Статья «НДС по приобретенным ценностям» сократилась на 5418 тыс. р. или 99,47%, что оказало влияние на снижение валюты баланса в размере 1,52%.

Удельный вес денежных средств в совокупной стоимости активов предприятия в отчетном году вырос с 0,22% до 2,28%. Малая доля наличных денежных средств отражает тенденцию предприятия к вложению их в активы, что является с одной стороны положительным фактором, т.к. отвлекает денежные средства от воздействия инфляции, но с другой стороны фирма лишается единственных абсолютно ликвидных активов.

Такая структура изменений оборотных активов с учетом увеличения объемов продаж (см. стр. 020 ф.2 «Отчет о прибылях и убытках») отражает тенденцию предприятия к увеличению производства и расширению своей деятельности.

При анализе динамики внеоборотных активов следует обратить внимание на существенный рост статьи «Отложенные налоговые активы», которая выросла на 469 тыс. р. или на 670,20%. Влияние этой статьи активов на изменение валюты баланса составило 0,13%. В связи с отсутствием производственных отчетов невозможно выяснить причины роста этой статьи баланса.

Рост пассива предприятия в отчетном периоде произошло в основном благодаря увеличению источников финансирования по разделу 5 «Краткосрочные обязательства», т.е. за счет роста кредиторской задолженности. Также на рост пассива повлияло привлечение кредита. Об этом свидетельствует увеличения статьи «Займы и кредиты» с 52 085 до 79 865 тыс.р. В меньшей мере на рост пассива повлияло увеличение нераспределенной прибыли (43,2%).

Собственный капитал фирмы увеличился на 34 237 тыс. р. или 18,28%, в том числе:

— за счет увеличения нераспределенной прибыли на 34 237 тыс. р. Или 43,2%;

Несмотря на рост абсолютной величины собственного капитала предприятия произошло сокращение его удельного веса в структуре пассива с 25,96% до 20,57%, за счет роста других статей пассива. Такое изменение говорит об относительной финансовой устойчивости предприятия.

Следует обратить особое внимание на рост долгосрочных обязательств в конце отчетного периода. Т.к. долгосрочные обязательства являются менее рисковыми, чем краткосрочные для предприятия, то такое изменение ситуации, говорит о наличии доверия к фирме со стороны финансовых организаций и банков.

Анализируя структуру и динамику статей раздела 5 «Краткосрочные обязательства» следует заметить, что в отчетном периоде произошло увеличение задолженности по всем кредитам, кроме задолженности перед государственными внебюджетными фондами. В частности выросла задолженность по статьям:

1) Займы и кредиты на 27 780 тыс. р. или 53,34%.

2) кредиторская задолженность на 245 645 тыс. р. или 66,67 %, в том числе:

— задолженность перед персоналом организации – увеличилась на 5 025 тыс. р. или 99,96%,

— задолженность перед государственными внебюджетными фондами – сократилась на 863 тыс. р. или 23,23%,

— поставщики и подрядчики – увеличение на 152 613 тыс. р. или 61,9%,

— статья прочие кредиторы увеличилась на 273 425 тыс. р. или 65,02%.

— задолженность по налогам и сборам увеличилась на 870 тыс. р. или 6,83%,

Увеличение величины краткосрочной задолженности привело к росту стоимости совокупных пассивов на 76,9 %.

Горизонтальный и вертикальный анализ баланса подтверждает устойчивое состояние ООО «ПТЗ». Рост оборотных активов, сокращение расходов на незавершенное строительство, привлечение долгосрочных кредитов отражает тенденцию к расширению производственной деятельности предприятия.

источник

Бухгалтерский учет является обязательным для любого предприятия. Он позволяет получить показатели, которые в дальнейшем будут использованы для составления бухгалтерского баланса. Именно этот отчет дает возможность провести анализ работы предприятия в дальнейшем в рамках его финансовой активности и с учетом вида его деятельности. Аналитическое исследование позволяет получить данные, которые будут необходимы для составления прогноза развития будущего компании. Рассмотрим подробнее, как выполняется такое исследование и какие коэффициенты являются обязательными.

По сути, бухгалтерский баланс любого предприятия представляет собой уравновешенное состояние отдельных показателей деятельности компании, обобщенных в соответствии с единым признаком. Это обобщение необходимо предприятию для того, чтобы определить правильность выводов о функционировании предприятия с учетом вида деятельности и конъюнктуры рынка.

Баланс компании предусматривает два раздела. В одном размещается имущество предприятия по источникам его поступления, а в другой состав этого имущества. Составляется данный документ к началу нового квартала.

Внешне баланс представляет собой таблицу с двумя разделами: активом и пассивом. Суммы актива и пассива всегда должны быть равны между собой:

Получите 267 видеоуроков по 1С бесплатно:

Для проведения анализа важно помнить, что документ имеет определенную структуру и исследовать показатели следует с учетом каждого блока показателей.

Как правило, аналитика предполагает шесть этапов исследования. Каждый этап имеет свои нюансы, которые также следует принимать во внимание. Можно выделить следующие стадии:

- структура баланса и его динамика;

- финансовая устойчивость компании;

- ликвидность баланса, то есть платежеспособность компании;

- активы и их состояние;

- деловая активность;

- финансовое положение компании.

Анализ выполняется на основании бухгалтерского баланса, который составляется с указанием данных на начало и на конец отчетного периода. Рассмотрим каждый этап подробнее, для чего составим специальную таблицу:

Этап анализа

Характеристика

Финансовая устойчивость компании

Финансовое положение компании

В качестве примера рассмотрим анализ отдельного предприятия:

Исходя из полученных данных, можно сделать вывод, что предприятие имеет стабильное финансовое положение, поскольку увеличилось количество внеоборотных активов и основных средств, а вот долгосрочные финансовые вложения уменьшились.

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

источник

Бухгалтерский баланс по существу представляет собой отражение состояния имущества на определенную дату. Поскольку познание имущественного состояния производиться через сопоставления актива и пассива, то это познание будет понятно и правдиво, если все элементы баланса будут включать; с одной стороны, все составные части актива и пассива (полного охвата) и с другой стороны, правильность оценки (стоимостное измерение) отдельных статей баланса.

По сложившейся традиции в большинстве стран с рыночной экономикой (что нашло отражение в международных стандартах бухгалтерского учета) все предметы имущества (кроме денежных средств) не должны включать в себя прибыль, поскольку она должна быть показана лишь тогда, когда предмет реализован. Отсюда правило, что предметы имущества до момента их вывода из баланса никогда и ни в коем случае не могут оцениваться по цене отчуждения, продажи, реализации, ликвидации. Значит, каждая часть имущества, каждая статья актива в момент инвентаризации, в момент составления баланса еще не является “вышедшей из него”, но находится в имуществе данного предприятия. Отсюда правило бухгалтерского учета: каждая статья актива должна отражаться в балансе по стоимости приобретения как высшей расценке на основе бухгалтерской калькуляции.

В ходе данной работы был проведен анализ бухгалтерского баланса на примере ООО «Грифон», дана оценка финансового состояния указанного предприятия на основе данных его баланса. Информационной базой для проведения анализа являлся Бухгалтерский баланс (форма №1) ООО «Грифон» за 2007 год, а также составленный на его основе сравнительный аналитический баланс.

В результате исследования, были выявлены следующие отличительные признаки в составе и структуре статей баланса ООО «Грифон»:

— валюта баланса в конце отчетного периода увеличилась по сравнению с началом периода на 2660 тыс.руб. или на 6,6%;

— структура совокупных активов характеризуется незначительным превышением в их составе доли внеоборотных средств. Доля внеоборотных средств составляет на конец года — 52,12%. Доля оборотных средств составляет 47,88% на конец отчетного периода;

— 72,83% внеоборотных активов составляет незавершенное строительство. Доля основных средств во внеоборотных активах составляет 25,43% на конец года. Доля нематериальных активов совсем незначительна — 0,28% на конец года;

— наибольший удельный вес в составе оборотных средств имеют запасы, представленные в значительной степени готовой продукцией (69,9% на конец года), доля денежных средств в составе оборотных средств составляет 8,4%;

— значительным снижением — на 930 пунктов или на 98,83% отличалась в отчетном периоде статья дебиторская задолженность;

— темпы прироста оборотных активов (увеличились на 9,85%) выше, чем темпы прироста внеоборотных активов (увеличились на 3,77%);

— пассивная часть баланса характеризуется преобладанием собственных источников средств, причем их доля в общем объеме увеличилась в течение года на 13,58% и составляет 70,49% всех источников на конец отчетного периода;

— собственный капитал организации (30301 тыс. руб.) превышает заемный (12688 тыс. руб.) и темпы его роста выше, чем темпы роста заемного капитала (собственный капитал вырос на 32,02%, заемный капитал уменьшился на 29,01%);

— у организации отсутствуют долгосрочные обязательства в виде займов и кредитов, а краткосрочные займы и кредиты составляют на конец отчетного периода лишь 1,41% всех источников, следовательно, финансирование оборотных средств предприятия происходит в основном за счет собственных средств и кредиторской задолженности, что является негативным фактом и сказывается на ее финансовой устойчивости;

Далее в ходе исследования проводилась оценка ликвидности и платежеспособности ООО «Грифон» на основе баланса данного предприятия, Для этого было выполнено следующее:

— произведена группировка и расчет показателей активов по степени их ликвидности и пассивов по срокам их погашения;

— выполнен анализ результатов сравнения этих значений и выявлена недостаточная ликвидность баланса организации, особенно в части краткосрочных обязательств;

— по результатам расчета текущей ликвидности сделан вывод о недостаточной ликвидности баланса данного предприятия;

— рассчитаны финансовые коэффициенты ликвидности и платежеспособности.

Результаты расчетов свидетельствуют о том, что ООО «Грифон» имеет низкий уровень ликвидности и платежеспособности. Однако текущие активы организации на дату составления баланса полностью покрывают краткосрочные обязательства и имеется положительная динамика уровня ликвидности и платежеспособности. Затем в процессе работы была дана оценка финансовой устойчивости предприятия. Был произведен расчет абсолютных показателей финансовой устойчивости предприятия ООО «Грифон», вывод — в организации наблюдается неустойчивое финансовое состояние и в начале, и в конце анализируемого периода:

— Выявлен недостаток собственных оборотных средств для покрытия запасов и затрат (- 10343 тыс. руб.)

— Выявлен недостаток собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат (- 9991 тыс. руб.),

Был произведен расчет относительных показателей финансовой устойчивости предприятия. Здесь было отмечено, что на начало года финансовое положение анализируемой организации можно расценивать как недостаточно устойчивое, на конец отчетного периода — по большинству показателей финансовая ситуация более благоприятна.

За анализируемый период вся деятельность ООО «Грифон» финансировалась за счет собственных средств.

В работе была осуществлена оценка потенциального банкротства ООО «Грифон» по системе критериев, принятой в Российской Федерации. Вывод — есть основания для признания структуры баланса ООО «Грифон» неудовлетворительной, а предприятия — неплатежеспособным. Результат расчета коэффициента восстановления платежеспособности (Квп = 1) показывает, что у предприятия существует реальная возможность в течение 6 месяцев восстановить платежеспособность.

Приняв во внимание выявленные в ходе анализа негативные явления, можно дать некоторые рекомендации по улучшению финансового состояния и оздоровлению предприятия:

— Одной из первостепенных задач является доведение ликвидности баланса до уровня абсолютной. Для этого необходимо проведение мероприятий, направленных на оптимизацию структуры активов и пассивов баланса, а именно:

— Следует уделить внимание нормированию структуры оборотных активов и доведения ее до оптимальной: Запасы = 66,7%, Дебиторская задолженность = 26,7%, Денежные средства и краткосрочные финансовые вложения = 6,6% (против имеющихся: запасы — 91,55%; дебиторская задолженность — 0,05%; денежные средства — 8,4%).

— ООО «Грифон» следует принять соответствующие меры по увеличению доли денежных средств, это возможно за счет увеличения выручки от реализации готовой продукции. Для этого необходимо проанализировать причину накопления запасов (готовой продукции), провести маркетинговый анализ по изучению спроса и предложения, рынков сбыта. Следует более серьезно относиться к возможностям предприятия увеличить поступление денежных средств не только по текущей, но и по инвестиционной и финансовой деятельности. Это позволит укрепить экономическое положение предприятия и снизить предпринимательский риск путем диверсификации вложений.

— ООО «Грифон» можно рекомендовать увеличение доли быстрореализуемых активов в структуре оборотных активов за счет оптимизации управления дебиторской задолженностью, совершенствования форм расчетов с покупателями.

— Активнее пользоваться заемными средствами, в том числе долгосрочными кредитами и займами и краткосрочными кредитами и займами, т.к. они в данном периоде полностью состояли из кредиторской задолженности, а кредиты и займы банков предприятие не использовало совсем.

— Предприятию необходимо повысить долю собственных оборотных средств для покрытия запасов и затрат. Поскольку пополнение собственного капитала происходит за счет нераспределенной прибыли, перед ООО «Грифон» стоит задача ее увеличения. Основным фактором, влияющим на прибыль от продаж, является их себестоимость, следовательно, предприятию необходимо детально проанализировать возможности снижения издержек производства с изысканием резервов их экономии.

— Обратить внимание на организацию производственного цикла, на повышение качества продукции, ее конкурентоспособность.

— Своевременно проводить оценку финансового состояния предприятия на основе бухгалтерской отчетности (анализ динамики состава и структуры баланса, анализ платежеспособности и ликвидности, анализ финансовой устойчивости и потенциального банкротства), для чего создать на предприятии соответствующее подразделение.

источник

Финансовый анализ основан на расчете относительных показателей, характеризующих различные аспекты деятельности предприятия и его финансовое положение. Однако главное при проведении финансового анализа не расчет показателей, а умение трактовать полученные результаты.

Для финансового анализа можно использовать следующие группы показателей:

Подробный финансовый анализ предприятия необходимо проводить в динамике за ряд кварталов, для экспресс-анализа достаточно сопоставить данные на начало и на конец периода анализа. И при одном и при другом способе анализа необходимо помнить, что финансовый анализ (основанный на анализе баланса и отчета о прибылях и убытках) позволяет обратить внимание на “узкие” места в деятельности предприятия и сформировать перечень вопросов, на которые можно будет ответить лишь при более детальном ознакомлении с деятельностью предприятия.

При анализе финансовых результатов деятельности предприятия должны быть оценены чистая выручка, прибыли или убытки, полученные предприятием в анализируемом периоде.

Анализ и выводы о финансовых результатах деятельности предприятия должны содержать подробные ответы на следующие вопросы:

Как изменилась чистая выручка Предприятия за анализируемый период?

Основная деятельность, ради осуществления которой было создано Предприятие, за анализируемый период была прибыльной, убыточной или безубыточной?

От какого вида деятельности Предприятие получило основной доход за анализируемый период?

основной или инвестиционной и прочей видов деятельности

Какую прибыль (убыток) до налогообложения получило Предприятие в результате осуществления всех видов деятельности на конец анализируемого периода?

О чем свидетельствует отсутствие Предприятия нераспределенной прибыли ?

Об отсутствии возможности пополнения оборотных средств для ведения нормальной хозяйственной деятельности.

Эффективно или неэффективно действовало предприятие — надо сравнить темп роста выручки и себестоимости.

При анализе активов Предприятия нужно отразить абсолютные изменения в имуществе предприятия, сделать выводы об улучшении или ухудшении структуры активов.

При анализе активов Предприятия нужно отразить следующие моменты:

На какие составляющие приходился наибольший удельный вес в структуре совокупных активов ?

Если на оборотные активы, то это свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств Предприятия.

В целом, как изменилось имущество (сумма внеоборотных и оборотных активов) Предприятия?

Уменьшение имущества свидетельствует о сокращении Предприятием хозяйственного оборота, что может повлечь его неплатежеспособность и наоборот.

Рост имущества Предприятия может свидетельствовать о позитивном изменении баланса.

Что произошло с составляющими внеоборотных активов?

увеличение незавершенного строительства может негативно сказаться на результатах финансово-хозяйственной деятельности предприятия (необходимо дополнительно проанализировать целесообразность и эффективность вложений),

увеличение долгосрочных финансовых вложений указывает на отвлечение средств из основной производственной деятельности, а снижение способствует вовлечению финансовых средств в основную деятельность предприятия и улучшению его финансового состояния

Как изменялась структура внеоборотных активов?

Какова доля основных средств в совокупных активах на конец анализируемого периода?

Предприятие имеет «тяжелую» или «легкую» структуру активов?

Если она составила менее 40 %, Предприятие имеет «легкую» структуру активов, что свидетельствует о мобильности имущества Предприятия. Если она составила более 40 %, Предприятие имеет «тяжелую» структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки.

Как изменилась величина оборотных активов предприятия за анализируемый период?

Какие статьи внесли основной вклад в формирование оборотных активов?

2) дебиторскую задолженность

3) краткосрочные финансовые вложения

О каких проблемах может свидетельствовать такая структура оборотных активов?

Структура с высокой долей задолженности и низким уровнем денежных средств может свидетельствовать о проблемах, связанных с оплатой услуг Предприятия, а также о преимущественно не денежном характере расчетов и наоборот структура с низкой долей задолженности и высоким уровнем денежных средств может свидетельствовать о благополучном состоянии расчетов предприятия с потребителями.

Как изменилась стоимость запасов за анализируемый период, является ли это изменение позитивным и о чем свидетельствует?

Если стоимость запасов увеличились, а длительность оборота запасов снизилась, это является негативным фактором

Как изменились за анализируемый период объемы дебиторской задолженности?

1) выросли, что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) Предприятия либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

2) снизились, что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции Предприятия и о выборе подходящей политики продаж.

На какой вид дебиторов приходилась наибольшая доля в общей сумме задолженности?

долгосрочных (со сроком погашения более чем через 12 месяцев) дебиторов. Что показывает длительное выведение средств из оборота.

Предприятие на протяжении анализируемого периода имело активное или пассивное сальдо задолженности ?

Сопоставление сумм дебиторской и коммерческой кредиторской задолженностей может показывать, что Предприятие на протяжении анализируемого периода имело:

1) активное сальдо (дебиторская задолженность превышает кредиторскую)

2) пассивное сальдо (кредиторская задолженность превышает дебиторскую)

Если предприятие имеет активное сальдо, то оно предоставляло своим покупателям бесплатный коммерческий кредит в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам,

если пассивное — финансировало свои запасы и отсрочки платежей своих должников за счет неплатежей коммерческим кредиторам (то есть бюджету, внебюджетным фондам и др.)

Как изменилась доля денежных средств в структуре оборотных активов Предприятия за анализируемый период?

Отсутствие денежных средств в оборотных активах может быть следствием бартерного характера расчетов.

При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

При анализе источников формирования имущества Предприятия нужно определить:

Какие средства (собственные или заемные) являются основным источником формирования совокупных активов Предприятия? Как изменяется собственный капитал (фактический, за вычетом убытков и задолженностей учредителей) в доле в балансе за анализируемый период?

1) Увеличение способствует росту финансовой устойчивости Предприятия

2) Снижение способствует снижению финансовой устойчивости Предприятия

Как изменилась доля заемных средств в совокупных источниках образования активов, о чем это свидетельствует?

увеличилась, что может свидетельствовать об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков.

уменьшилась, что может свидетельствовать о повышении финансовой независимости предприятия.

О чем может свидетельствовать сокращение (увеличение) величины резервов , фондов и прибыли Предприятия?

В целом, увеличение резервов, фондов и нераспределенной прибыли может являться результатом эффективной работы Предприятия.

В целом, сокращение резервов, фондов и нераспределенной прибыли может свидетельствовать о падении деловой активности Предприятия.

Как за анализируемый период изменилась структура собственного капитала (объявленного), на какие составляющие приходился наибольший удельный вес?

Какие обязательства преобладают в структуре заемного капитала? Как изменились долгосрочные обязательства за анализируемый период?

Анализ структуры финансовых обязательств дает ответ на вопрос повысился или снизился риск утраты финансовой устойчивости предприятия.

Преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Преобладание долгосрочных источников в структуре заемных средств является позитивным фактом, который характеризует улучшение структуры баланса и уменьшение риска утраты финансовой устойчивости.

Какие обязательства преобладают в структуре коммерческой кредиторской задолженности на начало и на конец анализируемого периода?

перед поставщиками и подрядчиками

по социальному страхованию и обеспечению

перед дочерними и зависимыми обществами

перед прочими кредиторами

Как изменились за анализируемый период краткосрочные обязательства перед бюджетом, перед поставщиками и подрядчиками, по оплате труда, по социальному страхованию и обеспечению, по векселям к уплате, перед дочерними и зависимыми обществами, по авансам полученным?

Увеличение суммы полученных авансов может являться положительным моментом.

Уменьшение суммы полученных авансов может являться отрицательным моментом.

Какие виды краткосрочной задолженности в анализируемом периоде характеризуются наибольшими темпами роста ?

Негативным моментом является высокая доля задолженности (более 60 %) перед бюджетом, поскольку задержки соответствующих платежей вызывают начисление пеней, процентные ставки по которым достаточно высоки. Кроме того, повышается вероятность попадания Предприятия под действие статьи3. Закона о банкротствазакона. Возникает необходимость в дополнительном анализе данных бухгалтерского учета.

Негативным моментом является высокая доля (более 60%) задолженности перед внебюджетными фондами.

Эффективность деятельности

При оценке эффективности деятельности Предприятия следует оценить показатели рентабельности и оборачиваемости, сделать обоснованные выводы о доходности основной и прочих видов деятельности предприятия.

Получало Предприятие прибыль или убыток, с каждого рубля, вложенного в активы ? Какова степень доходности вложений в имущество и эффективность использования активов Предприятия?

Как изменилась рентабельность активов по прибыли до налогообложения ?

эффективность использования имущества в целом была высокой (при значении > 0,3)

эффективность использования имущества в целом была средней (при значении от 0,1до 0,3)

эффективность использования имущества в целом была низкой (при значении меньше 0,1)

Из какого уровня оборачиваемости активов Предприятия и степени доходности всех операций складывается уровень рентабельности активов?

Связаны проблемы Предприятия с трудностями в реализации продукции, с высокими затратами на ее производство или неэффективным управлением оборотным капиталом?

Одновременное снижение показателей рентабельности и оборачиваемости активов является «диагнозом» наличия проблем, связанных, например, с реализацией продукции и работой отдела маркетинга (темпы роста выручки замедляются).

Какова эффективность привлечения инвестиционных вложений в Предприятие?

Рентабельность собственного капитала (фактического) Предприятия

возросла, что свидетельствует о возможности и достаточной эффективности привлечения инвестиционных вложений в Предприятие

снизилась, что свидетельствует о низкой эффективности привлечения инвестиционных вложений в Предприятие.

на протяжении всего анализируемого периода была отрицательной, что свидетельствует об абсолютной невыгодности вложений в Предприятие

Является положительной или отрицательной тенденция изменений в структуре оборотного капитала с точки зрения длительности оборота чистого производственного оборотного капитала?

Значение показателя меньше 0, с одной стороны, говорит о положительной тенденции в структуре оборотного капитала, т.к. Предприятие финансирует коммерческий кредит, предоставляемый своим покупателям, а также свои запасы за счет отсрочки платежей кредиторам.

С другой стороны, этот факт связан с риском потери финансовой устойчивости и платежеспособности.

Значение показателя больше 0, с одной стороны, говорит о негативной тенденции в структуре оборотного капитала, т.к. Предприятие “замораживает” средства в виде запасов или коммерческого кредита, предоставленного покупателям, что финансируется либо за счет собственных средств, либо за счет привлечения платного банковского кредита. С другой стороны, это обстоятельство является положительным, т.к. риск потери финансовой устойчивости и платежеспособности при этом уменьшается.

Анализ финансовой устойчивости должен показать наличие или отсутствие у предприятия возможностей по привлечению дополнительных заемных средств, способность погасить текущие обязательства за счет активов разной степени ликвидности.

О каком запасе прочности свидетельствует уровень собственного капитала Предприятия?

значительным запасе прочности (> 0,5)

незначительным запасе прочности (0 0,5)

ограниченные возможности привлечения дополнительных заемных средств без риска потери финансовой устойчивости (0 0,4 позволяет отнести Предприятие к низкой группе “риска потери платежеспособности”, т.е. уровень его платежеспособности достаточно высок.

Сколько дней составляет интервал самофинансирования Предприятия?

Каков уровень резервов Предприятия для финансирования своих затрат и прочих издержек?

Интервал самофинансирования (или платежеспособности) Предприятия может свидетельствовать

о высоком уровне резервов (> = 90)

о низком уровне резервов у Предприятия для финансирования своих затрат в составе себестоимости (

Первая группа — На конец анализируемого периода предприятие имеет высокую рентабельность и оно финансово устойчиво. Платежеспособность предприятия не вызывает сомнений. Качество финансового и производственного менеджмента высокое. Предприятие имеет отличные шансы для дальнейшего развития.

Вторая группа — На конец анализируемого периода предприятие имеет удовлетворительный уровень рентабельности. Его платежеспособность и финансовая устойчивость находятся, в целом, на приемлемом уровне, хотя отдельные показатели находятся ниже рекомендуемых значений. Однако данное предприятие не достаточно устойчиво к колебаниям рыночного спроса на продукцию и другим факторам финансово-хозяйственной деятельности. Работа с предприятием требует взвешенного подхода.

Третья группа — На конец анализируемого периода предприятие финансово не устойчиво, оно имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. Как правило, такое предприятие имеет просроченную задолженность. Оно находится на грани потери финансовой устойчивости. Для выведения предприятия из кризиса следует предпринять значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в предприятие связаны с повышенным риском.

Четвертая группа — На конец анализируемого периода предприятие находится в глубоком финансовом кризисе. Размер кредиторской задолженности велик, оно не в состоянии расплатиться по своим обязательствам. Финансовая устойчивость предприятия практически полностью утеряна. Значение показателя рентабельность собственного капитала не позволяет надеяться на улучшение. Степень кризиса предприятия столь глубока, что вероятность улучшения даже в случае коренного изменения финансово-хозяйственной деятельности невысока.

— На конец анализируемого периода предприятие имеет высокую рентабельность и оно финансово устойчиво. Платежеспособность предприятия не вызывает сомнений. Качество финансового и производственного менеджмента высокое. Предприятие имеет отличные шансы для дальнейшего развития. — На конец анализируемого периода предприятие имеет удовлетворительный уровень рентабельности. Его платежеспособность и финансовая устойчивость находятся, в целом, на приемлемом уровне, хотя отдельные показатели находятся ниже рекомендуемых значений. Однако данное предприятие не достаточно устойчиво к колебаниям рыночного спроса на продукцию и другим факторам финансово-хозяйственной деятельности. Работа с предприятием требует взвешенного подхода. — На конец анализируемого периода предприятие финансово не устойчиво, оно имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. Как правило, такое предприятие имеет просроченную задолженность. Оно находится на грани потери финансовой устойчивости. Для выведения предприятия из кризиса следует предпринять значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в предприятие связаны с повышенным риском. — На конец анализируемого периода предприятие находится в глубоком финансовом кризисе. Размер кредиторской задолженности велик, оно не в состоянии расплатиться по своим обязательствам. Финансовая устойчивость предприятия практически полностью утеряна. Значение показателя рентабельность собственного капитала не позволяет надеяться на улучшение. Степень кризиса предприятия столь глубока, что вероятность улучшения даже в случае коренного изменения финансово-хозяйственной деятельности невысока.

источник

Ведение бухгалтерской отчетности является важнейшим аспектом деятельности серьезной коммерческой организации. Но также немаловажно и умение анализировать бухгалтерский баланс, ведь зафиксированные в нем данные могут рассказать эксперту о прошлой и текущей деятельности фирмы, а также прогнозировать развитие предприятия в будущем. В зависимости от того, какой объем сведений необходим аналитику, и какие конкретно цели он преследует, выбирается один из множества существующих методов анализа баланса. Но наиболее популярными являются горизонтальный и вертикальный анализ баланса, т.к. оба метода позволяют:

- снизить риски кредиторов при инвестировании средств в компании;

- разработать методы поддержания стабильности производства;

- увеличить доходы фирмы;

- провести грамотный анализ финансовой отчетности.

Важно! Горизонтальный и вертикальный анализ баланса могут быть применены одновременно, поскольку они дополняют друг друга и помогают проведению более глубокого исследования бухгалтерских данных, что позволяет увидеть темпы роста компании и динамику ее развития.

Бухгалтерский баланс – ключевой вид отчетности, благодаря ведению которого на фирме управленческий аппарат имеет возможность увидеть динамику развития предприятия в конкретных цифрах, наличие краткосрочных и долгосрочных долгов, происхождение денежных средств, а также объем основных/оборотных средств.

Зачастую баланс называют финансовым лицом, в связи с тем, что содержащиеся в отчетности сведения наглядно демонстрируют управленцам фирмы и аналитикам риски разорения и перспективы развития, а также скорость роста (спада).

Итогами бухгалтерского баланса становятся 2 части, равные между собой (если баланс составлен верно):

- АКТИВЫ (деньги, материальные ценности, машины, оборудование, здания и сооружения, запасы, долги контрагентов и потребителей и т.д.) – все, чем владеет и распоряжается фирма с целью осуществления коммерческой деятельности и извлечения прибыли.

- ПАССИВЫ (краткосрочные обязательства перед контрагентами и клиентами, заемные средства, нераспределенная прибыль, собственный (акционерный) капитал) – сведения об источниках возникновения активов фирмы.

Помочь руководству компаний в поиске слабых мест в деятельности компании и вариантов исправления ошибок могут горизонтальный и вертикальный анализ бизнеса.

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

| Абсолютные отклонения |  |

| Относительные отклонения |  |

| Темпы роста |  |

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу – если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы.

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”.

И, наконец, изучаются строки по Пассиву. Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям “Заемные средства” и “Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала. Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.

Основную информацию о вертикальном анализе бухгалтерских данных можно увидеть в приведенном ниже списке:

- Структурный анализ заключается в том, чтобы продемонстрировать структуру конечных сведений бух. отчетности в форме относительных показателей, выраженных в процентах. В результате исследования эксперт получает значения всех статей баланса в % к его итогу.

- Преимущество вертикального анализа перед горизонтальным заключается в том, что по абсолютным величинам сложно увидеть, положительная или отрицательная динамика наблюдается в работе компании. Относительные же величины, наоборот, позволяют с легкостью оценить, в худшую или лучшую стороны отклонились финансовые показатели, и в какой степени. Полученных выходных данных в относительных величинах не дадут провести некорректные сравнения, обусловленные влиянием различных внешних факторов, таких как инфляционный процесс.

- Данный способ анализа отличается от горизонтального тем, что вертикальный анализ сосредоточен на выбранном моменте и дает оценку положения фирмы на день оформления отчета. Метод применяется, когда необходимо:

- посмотреть, как в сравнении с предшествующими периодами изменились те или иные статьи бух. баланса;

- сравнить структуры капитала нескольких фирм либо предприятий разных сфер деятельности;

- узнать состав вне- и оборотного капитала;

- выяснить, уменьшился или увеличился размер заемного капитала фирмы;

- проверить, как изменилась структура пассивов и активов.

Суть использования структурного анализа баланса заключается в следующем:

- Итоговую сумму выручки при анализе отчета о финансовых результатах фирмы (форма №2) принимают равной 100%. Если исследуется бухгалтерский баланс, за 100% принимается итоговая сумма активов. Вертикальный анализ также пригоден для исследования отчета о движении денежных средств (форма №4) и об изменении капитала (форма №3).

- Все статьи баланса по отдельности рассчитываются как %-ная доля от 100% (т.е. от итоговой суммы активов или выручки). Чтобы это реализовать, аналитик должен выбрать период (год) деятельности анализируемой фирмы, после чего поделить каждую в отдельности строку баланса на валюту бух. баланса, а затем умножить результат на сто процентов (поскольку значение должно быть относительным, в %).

Вернемся к п.2 алгоритма, который был приведен над таблицей. Выясним, как были получены значения в таблице на примере оборотных активов:

- Для 1 января 2015 года:

- Для 1 января 2016 года:

- Увеличение активов в 2016 году в сравнении с прошлым годом:

Теперь, когда мы понимаем, как были подсчитаны данные в таблице, проанализируем ее и сделаем выводы:

- Незначительно снизился размер долгосрочной задолженности анализируемой компании.

- Величина собственного (акционерного) капитала составляет 50% суммы всего пассива (это свидетельствует о том, что фирма характеризуется средним уровнем стабильности).

- Краткосрочная задолженность составляет треть размера баланса и практически не меняется.

- Число объектов ОС уменьшается, т.к. некоторые из них выбывают из оборота.

- 63% активов приходится на оборотные средства, причем увеличение их доли стало следствием роста дебиторской задолженности (руководству компании следует задуматься о причинах ее роста).

Попробуем провести вертикальный анализ данных за 2 года работы предприятия в абсолютных и относительных величинах:

Вообще, толкованием набора выходных данных бухгалтерского баланса занимаются профессиональные финансовые аналитики и аудиторы, поскольку необходимо уметь видеть общую картину и делать выводы на основании комплексного исследования. Что можно сказать однозначно неспециалисту, глядя на полученную нами таблицу, так это что:

- у анализируемой фирмы не происходит изменений показателя собственных средств в виде уставного капитала, но объем имеющегося собственного капитала вырос на 8% благодаря наличию нераспределенной прибыли;

- фирма привлекла достаточно большой объем заемных средств, в Пассиве значится >60% кредиторской задолженности, но положительной стороной является уменьшение уровня займов в динамике;

- предприятие платежеспособно и достаточно устойчиво в финансовом плане, поскольку наблюдается приличный уровень денежных средств (48,22%);

- компания неграмотно выбирает контрагентов для сотрудничества, вероятнее всего нынешние партнеры неплатежеспособны, т.к. отмечается высокий уровень дебиторской задолженности;

- данные из таблицы указывают на то, что уровень дебиторской задолженности и запасов фирмы высокий, а потому внеоборотных активов меньше, чем оборотных (плохо то, что могут возникнуть лишние затраты на хранение запасов (логистику), а хорошо то, что менеджеры заботятся о вложении средств в бесперебойное производство).

Вопрос: В чем преимущества и недостатки использования вертикального и горизонтального анализа бухгалтерской отчетности?

Ответ: Положительной стороной горизонтального анализа является возможность проведения оценки динамики финансовых показателей по годам. Существенным же недостатком становится тот факт, что данный вид анализа мало пригоден для оценки финансового состояния и принятия решений менеджерами – это скорее способ диагностики. Что касается вертикального анализа, он дает возможность отслеживания изменений в структуре А и П фирмы, однако также не позволяет оценивать ее финансовое состояние.

источник

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, попадающих под обязательный аудит отчетности, можно найти на сайте Минфина России (http://www.minfin.ru/ru/perfomance/audit/basics/).

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность?».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2018 имеет следующий вид:

Наименование показателя

На 31.12.2018

На 31.12.2017

На 31.12.2016

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Первое прочтение этого отчета можно назвать ознакомительным: по цифрам баланса оценивается общая структура имущества и обязательств, наличие привлеченных средств и др.

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), неуклонное снижение долгов — и всё это без привлечения долгосрочных заемных средств.

Предварительные выводы сделаны — можно приступать к более детальному анализу. Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

При помощи горизонтального анализа сравним показатели бухгалтерского баланса по отчетным датам (для упрощения примера используем данные на начало и конец отчетного периода):

Статья баланса

На 31.12.2018

На 31.12.2017

Отклонение (+/–)

В том числе: внеоборотные (ОС)

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

В том числе: собственный капитал

Источники средств в расчетах

Горизонтальный анализ бухгалтерского баланса показал следующее: за отчетный период внеоборотные активы выросли на 28%, что может свидетельствовать о расширении деятельности и росте экономического потенциала компании. При этом снизились оборотные средства (на 10,65%) — в основном за счет снижения остатков денежных средств (на 42,86%). Произошел рост оборотных средств в запасах на 28,13%, что свидетельствует о снижении ликвидности и может повлиять на платежеспособность компании. Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли. Рост валюты баланса также необходимо сопоставлять с темпами инфляции и роста выручки.

С помощью этого вида анализа бухгалтерского баланса исследуем структуру показателей в динамике:

Статья баланса

На 31.12.2018

На 31.12.2017

Сдвиги в структуре, %

Структура имущества

В том числе: внеоборотные активы (ОС)

оборотные активы

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Структура капитала

В том числе: собственный капитал

заемный капитал

Вертикальный анализ бухгалтерского баланса показал, что в отчетном периоде значительных изменений в общей структуре имущества и капитала не происходило.

Рост внеоборотных активов составил 7,92%. В структуре оборотных активов небольшие структурные сдвиги наблюдаются по строкам «Денежные средства и денежные эквиваленты» (12,41%) и запасы (11,38%). Увеличение оборотных средств в запасах снижает их оборачиваемость, что может негативно отразиться на текущей ликвидности. Удельный вес собственного капитала в валюте баланса составил на конец периода 45,66% — в основном за счет доли нераспределенной прибыли в составе собственного капитала (97,47%). Непокрытые убытки в балансе отсутствуют.

Компания обходится без долгосрочных кредитов и займов, то есть объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

С помощью вычисления специальных коэффициентов проводится дальнейший анализ бухгалтерского баланса:

Коэффициент финансовой зависимости.

Валюта баланса / собственный капитал

Коэффициент финансовой независимости.

Собственный капитал / валюта баланса

Коэффициент общей платежеспособности

Валюта баланса / заемный капитал

Заемный капитал / собственный капитал

Коэффициент мгновенной ликвидности

Коэффициент абсолютной ликвидности

Коэффициент быстрой ликвидности

Коэффициент средней ликвидности

(ДС и ДЭ+ КФВ + ДЗ + Запасы) / КО

(120 + 50 + 170 + 205) / 470 = 1,16

Коэффициент промежуточной ликвидности

(ДС и ДЭ + КФВ + ДЗ + Запасы + НДС) / КО

(120 + 50 + 170 + 205) / 470 = 1,16

Коэффициент текущей ликвидности

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Кроме того, необходимо произвести расчет коэффициентов финансовой устойчивости (автономии, маневренности и др.). Сделать это вам помогут наши статьи:

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

Показатель баланса

На 31.12.2016

На 31.12.2017

На 31.12.2018

Денежные средства и денежные эквиваленты

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Современные средства обработки информации позволяют значительно упростить процесс комплексного анализа бухгалтерского баланса. Расчеты проводятся как с применением стандартных компьютерных программ (например, с помощью Excel, где можно проводить расчеты, составлять таблицы и диаграммы), так и при помощи специализированных программ, позволяющих проводить финансовый анализ онлайн — через интернет.

Применение специализированных программных средств экономит не только время, но и значительно расширяет виды анализа. Они позволяют проводить анализ рыночной устойчивости, деловой активности, балльную оценку финансовой устойчивости и т. д. Кроме того, разработчики специализированных программ предусматривают возможность адаптации и изменения программы в зависимости от целей и задач анализа с учетом специфики того или иного предприятия.

Анализ показателей бухгалтерского баланса — объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.

источник

Анализ баланса может проводиться непосредственно по бухгалтерскому балансу или по агрегированному аналитическому балансу. Рассмотрим шесть этапов анализа бухгалтерского баланса: анализ динамики и структуры баланса, анализ финансовой устойчивости организации, анализ ликвидности баланса и платежеспособности предприятия, анализ состояния активов, анализ деловой активности и диагностика финансового состояния предприятия.

Анализ бухгалтерской отчетности включает анализ всех ее форм, включая пояснительную записку и итоговую часть аудиторского заключения.

В ходе предварительного анализа бухгалтерской отчетности выявляется и оценивается динамика «больных» статей отчетности двух видов:

- свидетельствующих о крайней неудовлетворительной работе коммерческой организации в отчетном периоде и о сложившемся в результате этого плохом финансовом положении (непокрытые убытки, просроченные кредиты и займы и кредиторская задолженность и т.п.);

- свидетельствующих об определенных недостатках в работе организации, которые в случае их регулярного повторения в отчетности нескольких смежных периодов могут существенно отразиться на финансовом положении организации (просроченная дебиторская задолженность, задолженность, списанная на финансовые результаты, взысканные с организации штрафы, пени, неустойки, отрицательный чистый денежный поток и т.п.)

Анализ баланса может проводиться непосредственно по бухгалтерскому балансу или по агрегированному аналитическому балансу, представленному ниже. В скобках указаны статьи (строки) бухгалтерского баланса, которые рекомендуется включать в состав выделенных групп аналитического баланса.

Таблица 1. Агрегированный аналитический баланс

Рассмотрим этапы анализа баланса.

Важным направлением анализа является вертикальный анализ баланса, в ходе которого оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса.

«Хороший» баланс удовлетворяет следующим условиям:

- валюта баланса в конце отчетного периода увеличивается по сравнению с началом периода, а темпы роста ее выше уровня инфляции, но не выше темпов роста выручки;

- при прочих равных условиях темпы роста оборотных активов выше, чем темпы роста внеоборотных активов и краткосрочных обязательств;

- размеры и темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают соответствующие показатели по внеоборотным активам;

- доля собственного капитала в валюте баланса не ниже 50%;

- размеры, доля и темпы роста дебиторской и кредиторской задолженности примерно одинаковые;

- в балансе отсутствуют непокрытые убытки.

При анализе баланса следует учитывать изменения в методологии ведения учета и в налоговом законодательстве, а также положения учетной политики организации.

- наличие реального собственного капитала (чистых активов);

- наличие собственных оборотных средств и чистого оборотного капитала.

Относительные показатели финансовой устойчивости — это коэффициенты финансовой устойчивости (финансовой структуры капитала).

Система основных показателей для анализа финансовой устойчивости:

- Собственный оборотный капитал (собственные оборотные средства): СОС = СК — ВА

- Чистый оборотный капитал: ЧОК = СК + ДО — ВА или ЧОК = ОА — КО

- Чистые активы: ЧА (порядок расчета установлен письмом Минфина России и ФКЦБ. Представленный выше аналитический баланс сформирован так, что СК=ЧА)

- Коэффициент автономии (финансовой независимости, концентрации собственного капитала): кавт = СК /СВК

- Коэффициент финансовой зависимости (концентрации заемного капитала): кфз = ЗК / СВК, где ЗК = КО + ДО

- Соотношение заемных и собственных средств (коэффициент финансового леверижда): кзс = ЗК / СК

- Коэффициент сохранности собственного капитала: кскс = СКк.п. / СКн.п.

- Коэффициент маневренности (мобильности) собственного капитала: кскм = СОС / СК

- Коэффициент обеспеченности собственными оборотными средствами (чистым оборотным капиталом): косс= СОС / ОА

Для оценки оборачиваемости оборотных средств в целом можно рекомендовать следующие показатели:

- Коэффициент оборачиваемости оборотных средств: коб = N / ОА ср, где N — выручка от продаж; ОА ср — средняя величина оборотных активов.

- Период оборота оборотных средств: По = ОА ср * Д / N, где Д — количество дней в анализируемом периоде.

Анализ динамики, состава и структуры внеоборотных активов по балансу должен быть дополнен анализом основных средств.

1. по уровню эффективности использования ресурсов (уровню и динамике фондоотдачи, производительности труда, рентабельности и других показателей). Наиболее важные в этой группе — показатели оборачиваемости активов и капитала;

2. по соотношению темпов роста прибыли, оборота и авансированного капитала.Деловая активность характеризуется положительно при соблюдении соотношения:

где ТРПДН — темп роста прибыли до налогообложения (либо до уплаты налогов и процентов); ТР N — темп роста оборота (выручки от продаж); ТРСВК — темп роста авансированного капитала (валюты баланса).

- экономический потенциал предприятия растет (масштабы деятельности увеличиваются);

- объем продаж возрастает более высокими темпами по сравнению с ростом авансированного капитала, т.е. ресурсы предприятия используется более эффективно;

- прибыль возрастает опережающими темпами, что свидетельствует об относительном снижении затрат. Данное соотношение называется «золотым правилом экономики предприятия».

3. по специальным показателям, характеризующим деловую активность (коэффициентам устойчивости экономического роста, способности самофинансирования, инвестиционной активности).

1. Для оценки возможности восстановления (утраты) платежеспособности рассчитываются два базовых показателя:

- коэффициент текущей ликвидности (нормативное значение 2,0);

- коэффициент обеспеченности собственными оборотными средствами (нормативное значение 0,1).

2. Дискриминантные математические модели вероятности банкротства. В современной литературе по финансовому анализу предлагается целый ряд западных и российских моделей. Ниже представлена модифицированная модель Альтмана для производственных предприятий, акции которых не котируются на бирже (запись модели дана в варианте, адаптированном к показателям российского баланса и отчета о прибылях и убытках):

Z = 0,717 * К1, + 0,847 * К2 + 3,107 * К3 + 0,42 * К4 + 0,995 * К5,

где К1 — отношение чистого оборотного капитала к активам;К2 — отношение резервного капитала и нераспределенной (накопленной) прибыли (непокрытого убытка) к активам;К3 — отношение прибыли (убытка) до уплаты налогов и процентов к активам;К4 — отношение капитала и резервов (собственного капитала) к общим обязательствам;К5 — отношение выручки от продаж (нетто) к активам.

- Z 2,9 — малая вероятность банкротства.

При этом степень достоверности прогноза составляет: до 1 года — 88%, до 2 лет — 66%, более 2 лет — 29%.

Практика применения этой модели при анализе российских предприятий показала возможность ее использования и наибольшую реальность получаемых значений по сравнению с другими западными моделями.

источник