Стратегическое управление в современном понимании является результатом долгого эволюционного развития управленческих наук. Становление и развитие теоретических исследований в области стратегического управления породило большое количество определений данного понятия. Проведенное исследование существующих теорий по исследуемому вопросу позволило сделать выводы о том, что определение стратегического управления должно отвечать ряду требований, к которым следует отнести:

во-первых, возможность его применения к любому объекту (территории, отрасли, хозяйствующему субъекту, организации, виду деятельности);

во-вторых, оно должно обобщать все управленческие функции, присущие стратегическому менеджменту;

в-третьих, оно должно отражать специфику стратегического управления.

Таким образом, наиболее целесообразно, на наш взгляд, понимать под стратегическим управлением влияние субъекта на объект, осуществляемое для достижения поставленных стратегических целей посредством использования стратегических инструментов.

Следует отметить, что само понятие «инструменты стратегического управления» не выделено ни в одном источнике по исследуемой проблеме. Однако его введение, на наш взгляд, необходимо для систематизации основных элементов стратегического управления. При этом к основным инструментам стратегического управления следует отнести стратегический анализ, стратегическое планирование, организацию выбора и реализации стратегии, стратегический контроль.

Каждый из вышеуказанных инструментов стратегического управления имеет сложную структуру и содержание. Являясь относительно самостоятельными, все перечисленные инструменты находятся в тесной взаимосвязи и взаимозависимости.

Одним из важнейших инструментов стратегического управления, формирующим информационную базу для определения и корректировки стратегического выбора, является стратегический анализ. Именно стратегический анализ развития предприятия позволяет обеспечить научно-экономическую обоснованность принимаемых стратегических решений относительно развития предприятия в целом и его отдельных элементов, определить результативность использования трудовых, производственных (технических, технологических, материальных) и финансовых ресурсов, проверить оптимальность управленческих решений и т.п. Однако в современной научной литературе проблема стратегического анализа методически и структурно разработана недостаточно и представлена разрозненными фрагментами для оценки состояния предприятия, ситуации и конкуренции в отрасли без строгой последовательности и увязки с решением задач стратегического управления.

Определение стратегического анализа должно исходить из общепринятого понимания анализа, как метода научного исследования, состоящего в разложении изучаемого объекта на составные части и синтезе информационных элементов с целью интерпретации данных, характеризующих исследуемый объект. Более того, отводя стратегическому анализу роль инструмента стратегического управления, необходимо помнить, что его сущность гораздо шире, чем просто анализ. Таким образом, учитывая специфику исследуемого вопроса, под стратегическим анализом следует понимать сбор, оценку и интерпретацию данных о состоянии и внутренних возможностях предприятия, а также о показателях и тенденциях развития внешней среды.

Важным методологическим вопросом стратегического анализа развития предприятия является определение последовательности выполнения аналитических работ. На наш взгляд, здесь вполне уместным является применение схемы, предложенной В.А. Гневко и В.Е. Рохчиным относительно стратегического анализа социально-экономического развития региона. Согласно точки зрения этих авторов, стратегический анализ должен включать три основных этапа аналитических работ: экспресс-анализ; комплексный анализ; детальный анализ.

Учитывая, что объектом исследования являются предприятия, содержанием экспресс-анализа должно стать установление основных характеристик стартовых условий, предпосылок и ограничений социально-экономического развития хозяйствующего субъекта. В рамках комплексного анализа рассматриваются во взаимосвязи все основные факторы, определяющие стартовые условия, исходные предпосылки и ограничения социально-экономического развития предприятия, формируются интегральные оценки. На этапе детального анализа выясняются причины, обусловившие тот или иной характер оценок, характеризующих стартовые условия, предпосылки и ограничения развития предприятия, делаются предложения относительно возможных способов улучшения положения.

Результатом ретроспективного анализа должно явиться выявление причинно-следственных связей, обусловивших фактическое состояние предприятия. Исходя из полученных результатов ретроспективного анализа и выявленных сильных и слабых сторон предприятия проводится анализ его потенциальных возможностей в перспективе. В сою очередь, такой анализ позволяет сделать выводы о возможных сильных и слабых позициях предприятия по всем сферам деятельности в будущем.

Особое место в системе стратегического анализа занимает блок аналитических работ, связанных с исследованием внешней деловой среды предприятия. Данный анализ необходимо осуществлять для факторов трех уровней: макро, мезо и местного. Итогом анализа внешней среды является выявление существующих и перспективных угроз и возможностей развития предприятия со стороны внешней среды. Особое значение в рамках стратегического анализа имеет выявление позиций предприятия и его перспективных возможностей посредством оценки различных сочетаний сильных сторон с угрозами и возможностями, а также слабых сторон с угрозами и возможностями.

Итогом проведения аналитических работ является интегральная оценка стартовых условий, предпосылок и ограничений развития предприятия. При этом необходимым условием организации эффективной аналитической работы является наличие полной, достоверной и своевременной информации.

Следующим инструментом стратегического управления является стратегическое планирование. На наш взгляд, представление процесса стратегического планирования, прослеживаемое у большей части авторов как последовательности этапов (анализ, целеполагание, формирование стратегических альтернатив, выбор, выполнение, пересмотр и развитие планов), отождествляет его с процессом стратегического управления в целом. Выделение же нами стратегического планирования, как одного из инструментов стратегического управления, требует определения его более четких границ.

Как инструмент стратегического управления, стратегическое планирование должно, на наш взгляд, включать только процесс целеполагания и формулирования стратегических альтернатив. Формулирование стратегических альтернатив должно осуществляться с учетом принципа иерархичности построения стратегий, который означает, что процесс планирования необходимо начинать с разработки базовой стратегии. Принцип иерархичности построения стратегического плана означает, что одновременно с базовой стратегией разрабатываются стратегии развития каждого крупного структурного подразделения предприятия. При этом в качестве классификационного признака разработки стратегий берется деление структурных единиц предприятия на линейные и функциональные. Линейные подразделения отвечают на предприятии за производство конкретной продукции (ассортиментной группы), поэтому их стратегии конкретизируют базовую по характеристике «продукт/рынок». Функциональные же подразделения отвечают на предприятии за эффективность использования определенного вида ресурса или сферу деятельности и поэтому их стратегии конкретизируют базовую по характеристике «ресурсы/возможности». Основными функциональными стратегиями предприятия являются: стратегия маркетинга; финансовая стратегия; стратегия НИОКР; стратегия производства; социальная стратегия; стратегия организационных изменений; экологическая стратегия.

Следует отметить, что во многих имеющихся теоретических рассуждениях достаточно трудно разграничить процессы стратегического планирования и реализации стратегии. Однако, на наш взгляд, такая грань должна быть установлена, что и обусловило выделение нами следующего инструмента стратегического управления предприятием — организации выбора и реализации стратегии.

Выбор стратегии, подлежащей реализации, является одной из самых сложных процедур в системе стратегического управления. В настоящее время учеными и практиками выработано достаточно большое число подходов и моделей, позволяющих осуществить стратегический выбор и отличающиеся друг от друга набором переменных факторов. К числу наиболее известных относятся матрица возможностей И. Ансоффа, матрица «продукт-рынок» по А. Стейнеру, модель М. Портера, матрица «Бостон консалтинг гроуп (БКГ)», модель «привлекательность рынка-преимущества в конкуренции», модель стратегического выбора на основе цикла развития предприятия. Безусловно, главным критерием оценки стратегических альтернатив является условие достижимости целей предприятия.

Не менее сложной и важной составляющей инструмента организации выбора и реализации стратегии является процесс воплощения стратегии в реальность. Для этого на предприятии должен быть создан специальный механизм реализации стратегий, включающий правовое, организационное, кадровое, информационное, техническое и методическое обеспечение и органично вписывающийся в общую структуру управления предприятия.

Наконец, последним инструментом стратегического управления предприятием выступает стратегический контроль. Задачей использования данного инструмента является не только своевременное обнаружение сбоев и ошибок, но и способствование выработке и осуществлению корректирующих мер, направленных на обеспечение достижения поставленной цели. В процессе организации стратегического контроля на предприятии необходимо провести:

— обоснованный выбор контролируемых параметров, необходимых для выбора и оценки стратегических альтернатив;

— разработка и обоснование системы нормативов;

— разработку механизма выявления отклонений от выбранной стратегии и анализа их причин;

— разработку и внедрение системы мероприятий по управлению отклонениями от выбранной стратегии.

Следует отметить, что процесс использования инструмента стратегического контроля во многом определяется организационной структурой предприятия в целом, организацией системы стратегического управления и методами руководства предприятием.

источник

Стратегический анализ предполагает исследование положений организации, для чего изучаются изменения во внешней среде организации и оцениваются преимущества (недостатки) ресурсов организации, которые она может иметь при данных изменениях. Основная цель стратегического анализа – оценка ключевых воздействий на нынешнее и будущее положение организации.

Выделяют 3 компонента стратегического анализа:

1) Цель, задачи и ожидания. Цель и основные задачи составляют фон, в условиях которого формулируются предполагаемые стратегии, а также критерии, по которым они оцениваются. Цель устанавливает смысл существования организации и характер ее деятельности. Основные задачи определяют, что организация намерена выполнить в среднесрочном и долгосрочном плане для достижения цели.

2) Анализ внешней обстановки. Вторым компонентом стратегического анализа является исследование характеристик внешней среды, в которой действует организация. Внешняя обстановка может создавать возможности или угрозы для организации: организация существует на фоне сложной внешней обстановки, которая включает множество элементов: политические, технологические, социальные и экономические. Внешняя обстановка претерпевает значительные изменения, что ставит перед организацией важнейший стратегический вопрос.

3) Анализ внутренних ресурсов. Третий компонент стратегического анализа – анализ внутренних ресурсов, имеющихся в распоряжении организации ключевых преимуществ и недостатков организации. Цель анализа состоит в том, чтобы разработать общую картину внутренних воздействий и ограничений, накладываемых на стратегический выбор. Внутренний анализ сосредоточивается на двух областях: определение сильных и слабых сторон организаций и определение ожиданий и возможностей влиять на процесс стратегического планирования предприятия. Одним из результатов стратегического анализа является формулирование общих целей организации, который определяет сферу ее деятельности. На основании целей выдвигаются задачи.

Семь “С” — это рамки для анализа эффективности организаций. Они представляют собой семь элементов, ключевых для успеха организации — это: стратегия, структура, системы, стиль, сноровка, сотрудники и совместные ценности. Данная теория помогла изменить подход руководителей к вопросу о совершенствовании организаций. Она говорит о том, что недостаточно только лишь разработать новую стратегию и следовать ей. И дело не в создании новых систем, генерирующих улучшения. Для достижения эффективности, ваша организация должна обладать высокой степенью соответствия (внутренняя слаженность) между всеми семи “С”. Каждая “С” должна быть согласованной с другими “С” и подкреплять их.

Все “С” взаимозависимы, так что изменение одной из них влияет на все остальные. Невозможно добиться прогресса в одной сфере без прогресса по всем остальным направлениям. Поэтому, чтобы усовершенствовать организацию, нужно уделять внимание одновременно всем семи элементам.

Стратегия – избранный организацией путь дальнейшего развития; план, составленный в целях получения устойчивого конкурентного преимущества.

Структура – рамки, в которых координируется деятельность членов организации. Четырьмя базовыми формами структуры являются: функциональная, филиальная, матричная и сетевая.

Системы – формальные и неформальные процедуры, включая управляющие повседневной деятельностью системы компенсаций, управления информацией и распределения капитала.

Стиль – лидерский подход высшего руководства к делу и общий производственный подход организации; также манера представления себя сотрудниками организации: поставщикам и покупателям.

Сноровка – что компания делает лучше всего, отличительные способности и возможности организации.

Сотрудники – трудовые ресурсы организации; относится к развитию, обучению, социализации, интеграции, мотивации кадров и управлению их продвижением по службе.

Совместные ценности – изначально назывались соподчиненными целями – руководящая концепция и принцип ценностей и стремлений организации. Часто неписанные фундаментальные идеи, выходящие за рамки заявленных целей корпорации, вокруг которых строится дело, факторы, влияющие на работу группы над достижением общей цели.

SWOT – эта абривиатура составлена из первых букв английских слов. SWOT – анализ означает определение сильных и слабых сторон организации, внешних угроз и возможностей, которые могут помешать или же помочь организации в ее деятельности. Техника SWOT – анализа заключается в сопоставлении внутренних сильных и слабых сторон компании, с ее внешними возможностями и угрозами и является очень полезным и простым в применении инструмента для быстрого обзора стратегического положения фирмы. В его основе лежит положение о том, что стратегия должна обеспечивать строгое соответствие между внутренними способностями фирмы и ситуации вне нее.

При проведении SWOT – анализа рассматриваются:

1 — сильные стороны – это нечто, что компания делает особенно хорошо и что считается ее важной характеристикой в конкурентной борьбе;

2 — слабости – то, чего не хватает компании или что она в сравнении с другими делает плохо, т.е внутренние условия, которые ставят ее в невыгодное положение.

3 — возможности – благоприятные факторы и изменения во внешней среды, которые могут дать конкретной компании какие – либо конкурентные преимущества или открыть важные для нее пути роста и развития.

4 — угрозы – факторы внешнего окружения конкретной компании, которые создают опасность ее благосостоянию и процветанию, например: возникновение более дешевой технологии, введение конкурентами на рынок новых и более дешевых продуктов.

Стратегический анализ компании получил название портфельного анализа. Портфель предприятия, или корпоративный портфель – это совокупность относительно самостоятельных хозяйственных подразделений (СЕБ), принадлежащих одному владельцу. Портфельный анализ – это инструмент с помощью, которого руководство предприятия выявляет и оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления и сокращения инвестиций в неэффективные проекты.

При этом оценивается относительная привлекательность рынков и конкурентоспособность предприятия на каждом из этим рынков. Предполагается, что портфель компании должен быть сбалансирован, т.е. должно быть обеспечено правильное сочетание продуктов, испытывающих потребность в капитале для дальнейшего развития с хозяйственными единицами, располагающими некоторым избытком капитала. Цель портфельного анализа – согласование бизнес – стратегий и распределение финансов между хозяйственными подразделениями компании.

Процесс нормального анализа включает 4 этапа и осуществляется по следующей схеме:

1 этап. Все виды деятельности предприятия разбиваются на СЕБ.

2 этап. Определяется относительная конкурентоспособность отдельных бизнес – единиц и перспектива развития соответствующих рынков.

3 этап. Разрабатываются стратегия каждой бизнес – единицы и хозяйственных подразделения, со схожими стратегиями объединяются в однородные группы.

4 этап. Руководство оценивает стратегии всех подразделений с точки зрении их соответствия корпоративной стратегии, соизмеряя прибыль и ресурсы, потребные каждому подразделению, с помощью матриц портфельного анализа.

В основе Бостонской матрицы лежит модель жизненного цикла товара, в соответствии с которой товар в своем развитии проходит 4 стадии:

1) Выход на рынок (товар – «знак вопроса»);

3) Зрелость (товар – «доеная корова»);

4) Спад (товар – «собака»). Для оценки конкурентоспособности отдельных видов бизнеса, используют 2 критерия: темп роста отраслевого рынка и относительная доля рынка.

«Звезда» — это рыночные лидеры. Они приносят значительную прибыль, благодаря своей конкурентоспособности, но также нуждаются в финансировании для поддержания высокой доли на рынке. «Вопросительный знак» — товары этой группы могут оказаться очень перспективными, поскольку рынок расширяется, но требует значительных средств для поддержания роста. Применительно к этой группе продуктов необходимо решить: увеличить долю рынка данных товаров или прекратить их финансирование. «Дойные коровы» — товары, способные принести больше прибыли, чем необходимо для подержания их роста.

Они являются основным источником финансовых средств для инвестирования в новой продукт. «Собаки» — это продукты, которые находятся в невыгодном положении по издержкам и не имеют возможности роста. Сохранение таких товаров связано со значительными финансовыми расходами при небольших шансах на улучшение положения. Не нуждаются в инвестициях, если они приносят прибыль целесообразно сохранить в составе компании. Возможна продажа. В идеале сбалансированный портфель предприятия должен включать 2-3 товара – «коровы», 1-2 — «звезды», несколько «вопросительных знаков», в качестве задела на будущее небольшое число товаров «собак».

Характеристика матрицы ведется в схеме координат, одной из осей которых является привлекательность отрасли, в которой функционирует СЕБ, а другой осью – конкурентная позиция СЕБ в отрасли. Привлекательность отрасли: прибыльность, рост отрасли, ее размер, технологическая стабильность. Конкурентная позиция в отрасли: издержки производства, производительность, доля рынка. По горизонтали откладывается конкурентная позиция, а по вертикали – привлекательность отрасли. Каждая из осей разбивается на 3 равные части, характеризующие степень привлекательности отрасли (высокая, средняя, низкая) и состояние конкурентной позиции (хорошее, среднее, плохое). Внутри матрицы выделяются 9 квадратов, попадание в которых указывает на то, какое место стратегии фирмы должно им отводиться в будущем.

По отношению к тем СЕБ (продуктам), которые попали в квадрат «успех», фирма должна применять стратегию развития. Эти бизнесы имеют хорошую конкурентную позицию в привлекательных отраслях, поэтому явно им принадлежит будущее. СЕБ (продукты), оказывающиеся в квадрате «вопросительный знак» могут иметь хорошее будущее, но для этого фирме следует приложить большие усилия по улучшению их конкурентной позиции. СЕБ, оказавшиеся в квадрате «доходный бизнес» является источником получения денег. Они очень важны для поддержания нормальной жизни фирмы. Но они могут умереть, т.к. привлекательность для фирмы отрасли, в которой они находятся низкая. Попадание в квадрат «средний бизнес» не дают возможности однозначно судить о дальнейшей судьбе СЕБ. По отношению к ней решение может быть принято только по результатам анализа состояния всего портфеля бизнес (продуктов).

Относительно СЕБ, попавших в квадрат «поражение» можно сделать вывод, что она находится в очень нежелательной позиции, требует достаточно быстрого и эффективного вмешательства с целью предотвращения возможных серьезных негативных последствий для фирмы. Целесообразность данной стратегии состоит в инвестировании в СЕБ с целью удержания занятой позиции и следования за развитием рынка. На «экране бизнеса» отражают результаты исследования по всем стратегическим единицам предприятия и на основе этого формируют рыночную стратегию предприятия в целом.

Выводы для стратегии по матрице «Мак – Кинси»:

1 — у проигравших должны быть изъяты ресурсы и отданы победителям, положение победивших укрепляется.

2 — «вопросительные знаки» организация пытается превратить в победителей.

3 — ресурсы инвестируются в победителей и «вопросительные знаки». На основе этих выводов организация выбирает стратегию развития.

Не нашли то, что искали? Воспользуйтесь поиском:

источник

«Результатов можно достичь путем использования возможностей, а не путем, решения проблем. Сами же результаты должны происходить из использования возможностей: отыскать правильные пути и поступки и сконцентрировать на них ресурсы и усилия».

P. Drucker

Как уже отмечалось в предыдущих публикациях, внешняя среда, в которой приходится действовать российским компаниям, становится качественно иной: обострение конкурентной борьбы на насыщенном рынке ведет к повышению степени его неопределенности, а значит появляются непредсказуемые факторы риска. Очевидно, что и приоритеты управления смещаются при этом в область управления изменениями (управления организационным развитием).

Неожиданные изменения во внешней среде, требующие быстрой и адекватной реакции компании для поддержания и усиления своей конкурентоспособности, обостряют интерес к проблемам стратегического управления.

Его сущность заключается, по нашему мнению, в постоянном пересмотре ответов на следующие вопросы:

Стратегический подход к управлению деловыми организациями начал использоваться во всем мире еще в 20-30 г.г. ХХ столетия. Но особенно интенсивно процесс перехода к управлению на основе развития начался в 60-е, когда обострилась конкуренция европейского и американского бизнеса с Японией и компании вынуждены были перестраивать свою деятельность с учетом новых реалий. Вот тогда-то и потребовался подход, который бы обеспечил возможность компаниям своевременно адаптироваться к внешним как благоприятным, так и неблагоприятным условиям, прогнозировать альтернативные варианты развития компании и управлять этим развитием, используя новые методологии предвидения и моделирования тенденций изменений макро и микро окружения. Так в лексикон менеджмента вошло понятие стратегического менеджмента (или стратегического управления). Еще одним важным аспектом стратегического управления стало внимание к тенденциям изменения внутренней среды компании и, прежде всего, к интересам и устремлениям ее персонала.

По мнению большинства специалистов, современный стратегический менеджмент — «это программный способ мышления и управления, обеспечивающий согласование целей и возможностей предприятия с интересами «всех заинтересованных в его деятельности сторон». Он предполагает не только определение генерального курса развития предприятия и организацию дела на этой основе, но и повышение мотивации, заинтересованности всех работников в его реализации. Это предполагает постановку нового комплекса процессов, отражающих приоритетность целей и динамики развития, обеспечения своевременности решений и действий, предвидения будущего, анализа последствий управляющих воздействий и инноваций».

Очевидно, что как и любая современная методология управления стратегический менеджмент должен опираться на соответствующую информационную систему, только с помощью которой можно проанализировать и оценить тенденции — настоящие, прошлые и будущие, т.к. только имея четкое представление о том, на какой стадии развития находится компания и ее окружение, можно решить, куда двигаться дальше. Иными словами, необходима технология проведение постоянной диагностики как внутренних ресурсов и возможностей компании, так и внешней среды .

В бизнес-инжиниринге, новейшей технологии управления организационным развитием, под стратегическим управлением понимается выработка стратегий деятельности компании с помощью формализованных процедур , которые расписаны по этапам и применяемым техникам анализа и моделирования. Эти процедуры направлены на построение моделей будущего состояния компании, а также программ перехода к этому состоянию («стратегических планов»), где все мероприятия также расписаны по определенным трафаретам и с соответствующей степенью детализации.

Даже для упрощенных вариантов данного контура, необходима постановка следующего управленческого цикла:

Таким образом, упрощенно можно представить следующий алгоритм процесса стратегического управления:

Рис.1. Алгоритм стратегического управления.

Как видно, исходным пунктом процесса стратегического управления является формирование миссии компании. Как происходит этот процесс было подробно рассмотрено в предыдущей публикации.

После формирования миссии, фирма разрабатывает для себя цели, которые должны дать ясное представление о направлении развития. По определению «стратегические цели — это основные направления деятельности организации, ведущие к выполнению ее миссии». Их может быть несколько, в зависимости от размера и уровня развития организации, имеющихся ресурсов и т. д. Они должны быть конкретными, по возможности количественно определенными, достижимыми и реальными. Цели должны соответствовать возможностям и устремлениям предприятия, выраженным в его миссии.

В настоящее время, у руководителей и консультантов занимающихся проблемой «миссии» компании преобладает интерес к ее внешнему выражению или «коммуникативной» функции миссии. Это заключается в поиске и формулировке некого послания обществу и внутрь организации, объясняющем ее цели и ценности. Несмотря на безусловную важность этого «литературного» аспекта миссии в стороне остается ее, так называемая, «внутренняя структура», которая в явном виде призвана декларировать намерения компании по отношению ко всем заинтересованным в ее успешной деятельности сторонам. Только потом, на «мифотворческом» этапе осуществляется «свертывания» этой суммы деклараций в обобщающее их коммуникативное послание — «миссию — образ».

Именно «конструирование» миссии, а не просто выбор «корпоративного слогана». позволит установить обоснованные, а не произвольные цели. При этом надо всегда иметь ввиду, что «нет ничего опаснее произвольно установленных количественных целей организации — потери от этого могут быть неисчислимы» (Э. Деминг). Поэтому во- многих случаях цели можно трактовать как желаемые «качественные» тенденции развития.

Но важно не только определить эти цели, но и выбрать, отраженный в наборе взаимосвязанных стратегий, образ действий, который гарантируют наиболее эффективный путь их достижения (далее, далее для простоты мы будем употреблять слово «стратегия»). Поэтому важнейшим этапом при выработке эффективной стратегии фирмы, является стратегический анализ , который должен дать реальную оценку собственных ресурсов и возможностей применительно к состоянию (и потребностям) внешней среды, в которой работает фирма. На основе этого анализа и должен происходить рациональный выбор стратегий из возможного множества вариантов.

В полном объеме стратегический анализ доступен лишь очень крупным компаниям. Однако, в условиях динамично изменяющейся среды, даже для сравнительно небольших предприятий, одной интуиции руководителя становится недостаточно для успешных действий на рынке. Этим обусловлена необходимость постановки в таких компаниях ограниченных, более «дешевых» вариантов выработки стратегий. Но и для крупных компаний «очень часто затраты на количественное обоснование выбора целей и стратегий, гораздо выше эффекта от их преимуществ, по сравнению с более простыми «качественными» методами» (Э. Деминг).

Поэтому как основной инструмент регулярного стратегического управления многие компании выбирают матрицу «качественного» стратегического анализа, которую еще называют матрицей SWOT (аббревиатура начальных букв английских слов: Strengths — силы; Weaknesses — слабости; Opportunities — возможности; Threats — угрозы)

Эта матрица предоставляет руководителям компании структурированное информационное поле в котором они могут стратегически ориентироваться и принимать решения.

Самое привлекательное, в этом методе то, что информационное поле формируется непосредственно самими руководителями, а также наиболее компетентными сотрудниками компании на основании обобщения и согласования собственного опыта и видения ситуации.

При этом отпадает необходимость в использовании мощных дорогостоящих систем «количественного» анализа и привлечении не менее дорогих экспертов, которые, хуже зная специфику конкретного рынка и конкретного предприятия, могут в условиях ограничений по времени и неполной информации «навязать» неоптимальное решение. Но и ценность любого тщательно просчитанного «оптимального» решения, если оно появляется слишком поздно, становится равной «нулю»!

На основании последовательного рассмотрения этих факторов принимаются решения по корректировке целей и стратегий предприятия (корпоративных, продуктовых, ресурсных, функциональных, управленческих), которые, в свою очередь, определяют ключевые моменты организации деятельности.

Отметим, что стратегические решения, не всегда связаны со большим временем планирования , а скорее характеризуются их влиянием на глубину перестройки бизнеса, его структуры, направлений развития, что может, например, в периоды кризисов или технологических «скачков», изменяться достаточно быстро.

Кроме того, стратегические решения связаны скорее с внешними, чем с внутренними проблемами компании — в особенности решения связанные с выбором номенклатуры продукции и сегментов рынка. Причем на эти «стратегические решения» могут сказываться как факторы ближнего, так и дальнего «окружения компании».

Поэтому внешний анализ, помимо оценки рыночной конъюнктуры, должен охватывать такие сферы, как экономика, политика, технология, международное положение и социально-культурное поведение, т.е. проводиться в соответствии с моделью GETS , что означает четыре группы внешних сил давления:

Процедуры внутреннего анализа могут и должны включать в себя оценку уникальности ресурсов и технологий, основных компонентов менеджмента, корпоративной культуры и т.п.

Оценка сильных и слабых сторон предприятия по отношению к возможностям и угрозам внешней среды как раз и определяет наличие у фирмы стратегических перспектив и возможность их реализации. Понятно, что при этом будут возникать препятствия (угрозы), которые необходимо преодолевать. Отсюда следует «. переориентация методов управления развитием предприятия с опоры на уже достигнутые результаты, освоенные товары и используемые технологии ( внутренние факторы ) на изучение ограничений, накладываемых внешней рыночной средой ( внешние факторы )».

По существу матрица SWOT-анализа представляет собой удобный инструмент структурного описания стратегических характеристик среды и предприятия. При построении матрицы применена, так называемая «дихотомическая процедура» (dickotomia — (греч.) разделяю на две части), используемая во многих областях знаний (философия, математика, ботаника, соционика, информатика и т.д.). Тогда элементы матрицы представляют собой «дихотомические пары» (пары взаимоисключающих друг друга признаков), что позволяет снизить неопределенность (энтропию) взаимодействия среды и системы за счет описания ситуации «крупным мазком».

Методология построения матрицы первичного стратегического анализа заключается в том, что сначала весь мир делится на две части — внешнюю среду и внутреннюю (саму компанию), а затем события в каждой из этих частей — на благоприятные и неблагоприятные:

Общий вид матрицы первичного SWOT-анализа приведен на рис.2

Рис.2. Матрица первичного стратегического SWOT — анализа.

Процесс заполнения матрицы должен быть выполнен максимально тщательно, т.к. на результат может повлиять даже такая вещь, как последовательность заполнения клеток матрицы. Здесь надо иметь ввиду, что на рисунке приведена только общая схема матрицы. На практике число SWOT-факторов по каждой оси матрицы может быть значительным и существуют специальные процедуры их ранжирования и свертывания. Но еще более сильное значение имеет «субъективный фактор», привносимый участниками процесса (директор, специалисты, менеджеры) при обсуждении той или иной ситуации. За счет этого результат анализа пополняется еще и философией стратегии , которая присутствуя в рассуждениях, не вписывается ни в одну клетку матрицы, но объединяет их в единое целое. «Философия стратегии», как правило, непосредственно связана с тем «видением» (vision), которое легло в основу миссии компании.

Выбор эффективных стратегий, соответствующих внутренним параметрам предприятия и его положению на рынке и, в целом, во внешней среде, производится путем построения матриц корреляционного SWOT — анализа . На рис.3. приведен пример такой матрицы для выбора корпоративной стратегии.

Рис.3. Матрица корреляционного SWOT — анализа.

Стратегии компании определяются, исходя из сопоставления (корреляции) описанных ранее характеристик среды и предприятия для четырех зон матрицы . Для каждой зоны матрицы получаем свои базовые стратегии. Например, для левой нижней зоны матрицы характерны стратегии направленные на использование сильных сторон предприятия для нейтрализации угроз внешней среды. Фирма имеет значительные внутренние силы, но внешняя среда таит в себе много угроз. Здесь наиболее эффективными будут стратегии, направленные на смягчение внешних угроз на рынке путем диверсификации (освоения новых товаров и рынков) и интеграции бизнеса. Для верхней правой зоны характерны стратегии, направленные на компенсацию слабых сторон компании за счет хороших возможностей, предоставляемых внешней средой (создание совместных предприятий для активной работы на перспективном рынке). Продолжая анализ, увидим, что для левой верхней зоны матрицы лучшей стратегией станет упор на рост и увеличение продаж, а для правой нижней — самым разумным становится либо концентрация на узком сегменте рынка, либо уход с рынка.

Таким образом, «разработка стратегии фирмы базируется на анализе конкретных сегментов рынка для оценки благоприятного проникновения в намеченные сферы, их использования для укрепления своих позиций». Успех при этом зависит от формального, точного, полного и всестороннего описания взаимодействия предприятия с внешней средой. Это дает некоторую гарантию, что стратегические решения приняты на основе анализа всей доступной информации и ничего не упущено!

Кроме того, результаты анализа и принятые на его основании решения должны фиксироваться и накапливаться, т.к. накопленный структурированный опыт («база знаний») является основой управленческой стоимости любой компании. Здесь как нельзя лучше подходят технологии и инструменты бизнес-инжиниринга, опирающиеся на систему информационных моделей предприятия и моделей внешней среды. Специальные модули подобных программ как раз позволяют фиксировать, проводить мониторинг и сопоставлять SWOT-факторы влияющие на стратегические решения по выбору возможных направлений развития компании.

Правильно и вовремя принятые стратегические решения играют сегодня ключевую роль в успешной деятельности организации. В конечном счете именно они оказывают решающее влияние на конкурентоспособность продукции и предприятия в целом.

источник

Целью этапа стратегического анализа является оценка ключевых воздействий на нынешнее и будущее положение организации и определение их влияния на стадию стратегического выбора.

Анализ внешней среды. Предприятие существует в сложной внешней обстановке, которая включает множество факторов: политические, экономические, социальные, технологические (так называемая система PEST, по первым буквам перечисленных факторов). Для проведения анализа проводится различие между двумя взаимосвязанными внешними средами: микросредой и макросредой. Микросреда (специфическая, ближняя, отраслевая среда) — это та обстановка, в которой действует предприятие. Она включает оценку конкурентной структуры отрасли, этапа ее развития. Макросреда одинакова для всех работающих в ней предприятий независимо от отраслевой принадлежности и конкурентного положения. Макросреда (общая, дальняя среда) включает в себя социальные, юридические, внешне- и внутриполитические, экономические факторы, которые могут влиять на предприятия. Внешняя среда может представлять как угрозы, так и возможности для достижения стратегических целей.

Анализ внутренних ресурсов. Наиболее простым методом исследования внутренних ресурсов является анализ ключевых преимуществ и недостатков по функциональным направлениям деятельности (например: производство, сбыт, исследования и разработки, кадры, финансы и т.п.). Одной из важнейших составляющих внутреннего анализа является анализ финансовых ресурсов, поскольку все преимущества и недостатки в других функциональных направлениях деятельности рано или поздно получают финансовое выражение. Анализ финансовых ресурсов следует понимать более широко, нежели только анализ движения денежных средств в трех сферах деятельности предприятия: операционной (текущей), инвестиционной и финансовой. Полноценный анализ финансового состояния предприятия позволяет определить его финансовую устойчивость, платежеспособность, финансовые возможности но реализации разработанных стратегий. Он включает анализы:

- • источников средств и их размещения на основе структуры бухгалтерского баланса;

- • дебиторской и кредиторской задолженности;

- • финансовых коэффициентов (рентабельности, ликвидности, финансовой зависимости, оборачиваемости).

Комплексным методом проведения стратегического анализа является SWOT-анализ, названный так по первым буквам слов: Strengths (сила), Weaknesses (слабости). Opportunities (возможности) и Threats (угрозы). SWOT-анализ комплексно исследует внешнюю окружающую среду и ресурсный потенциал предприятия. При этом особое внимание уделяется не просто констатации фактов, а определению возможностей и угроз, которые привносит в деятельность предприятия внешняя окружающая среда, и силы и слабостей, возникающих из имеющегося ресурсного потенциала. [59].

Помимо SWOT-анализа существует и практически применяется множество различных методов стратегического анализа. Например, такие как:

- • модель пяти сил Портера для проведения анализа конкурентного окружения;

- • матрица консалтинговой компании BCG «рост/доля» для анализа актуальности продуктов компании, исходя из их положения на рынке относительно роста спроса данной продукции и занимаемой выбранной для анализа компанией доли на рынке;

- • матрица, предложенная компанией McKinsey для General Electric, представляющая усовершенствованную матрицу BCG;

- • модель McKinsey 7-S для анализа основных внутренних факторов и др.

Перечисленные выше методы могут использоваться как самостоятельно, так и в ходе проведения SWOT-анализа, который более подробно будет рассмотрен далее. Рассмотрение других возможных методов стратегического анализа выходит за рамки данного курса. Желающим актуализировать или расширить свои знания в данной области можно рекомендовать обратиться к соответствующим литературным источникам, например [59, 32].

SWOT-анализ проводится по следующей процедуре.

Этап 1. Оценка возможностей и угроз, исходящих из внешней среды. Данный этап включает в себя идентификацию конкретных возможностей и угроз, оценку их силы (мощности) и вероятности возникновения и классификацию по результатам оценки. Под силой

(мощностью) конкретных возможностей или угроз понимается степень воздействия на повышение или понижение эффективности функционирования предприятия факторов внешней среды. При этом сила конкретных возможностей должна иметь количественную оценку. В качестве оценочной базы используют прогнозы развития окружающей среды: аналитические обзоры и экспертные оценки, сценарии и расчеты по экономико-математическим моделям. При этом не обязательно, чтобы каждая цифра прогноза абсолютно точно отображала силу конкретной возможности, допускается проведение оценки по субъективной шкале, например, десятибалльной. Алгоритм проведения оценки возможностей и угроз и их вероятности во многом сходен с алгоритмом проведения оценки рисков, который подробно описан в разделе 2.3 данного пособия.

Классификация возможностей и угроз производится при помощи двухмерной матрицы, где в качестве классификационных признаков используются сила (мощность) и вероятность возникновения. Варианты классификации приведены ниже на рис. 2.

Рис. 2. Классификация возможностей и угроз, определяемых внешней средой

По результатам классификации возможностей наиболее важными для предприятия являются попадающие в квадрант II, т.е. имеющие большую силу и вероятность возникновения. Следующим для рассмотрения является квадрант III, в котором сила возможностей относительно мала, хотя велика вероятность возникновения. Такие возможности требуют дальнейшего изучения для быстрого их использования в случае возникновения. Возможности, попавшие в квадрант I, характеризуются большой силой, но малой вероятностью наступления. Поэтому для них применяется мониторинг для отслеживания ситуации в динамике, чтобы подготовиться к использованию данных возможностей в перспективе, если вероятность их возникновения возрастет. Возможности, относящиеся к квадранту IV, характеризуются как малой силой, так и малой вероятностью возникновения. Их обычно игнорируют.

Анализируя угрозы, необходимо также в первую очередь обратить внимание на квадрант II, который характеризуется самой большой силой и вероятностью возникновения. Для таких угроз необходима выработка контрмер. Угрозы, помещенные в квадрант I, обладают большой силой, но невысокой вероятностью. Потенциал предприятия должен быть достаточным, чтобы противостоять этим угрозам. Квадрант III содержит угрозы, неопасные для предприятия. Однако ошибка в силе таких угроз может оказаться катастрофической для предприятия. Угрозы, попавшие в квадрант IV, требуют организации постоянного мониторинга, т.к. в будущем их характеристики могут измениться.

Этап 2. Оценка силы и слабосгей, определяемых ресурсным потенциалом предприятия. На этом этапе проводится оценка каждого выделенного типа ресурсов: производственных, сбытовых, ресурсов в области исследований и разработок, трудовых, финансовых и др., оцениваются специфические для каждого типа ресурсов характеристики. Так, например, оценка кадровых ресурсов может быть проведена по следующим специфическим критериям:

- • соответствие квалификации требованиям производства текущим и потенциальным;

- • микроклимат в коллективе;

- • приверженность целям предприятия;

- • уровень текучести кадров;

- • адекватность существующей системы материального стимулирования;

- • наличие профсоюзного движения на предприятии.

Помимо перечисленных выше типов ресурсов, на этом этапе также производится анализ конкурентного окружения предприятия, его организационной структуры, анализ ИС и ИТ-инфраструктуры. Для ИС могут быть проанализированы следующие основные характеристики:

- • соответствие стратегическим потребностям предприятия;

- • функциональный и организационный охват;

- • возможность предоставления информации в режиме реального времени;

- • соответствие требованиям информационной безопасности;

- • корректность предоставляемой информации, используемых алгоритмов;

- • масштабируемость;

- • наличие интерфейсов с внешними ИС;

- • быстродействие;

- • наличие документации для администраторов и пользователей ИС.

Результаты внутреннего анализа далее могут использоваться не только для формулирования вариантов корпоративной стратегии, но и для разработки функциональных стратегий в соответствующих областях. Так, результат анализа ИС и ИТ-инфраструкгуры в дальнейшем может быть положен в основу разработки ИТ- стратсгии.

Не все выявленные сильные и слабые стороны следует использовать при разработке вариантов стратегии, необходимо исключить незначительные факторы. Для этого нужно провести рейтингование выбранных параметров, оценив значимость каждого параметра для определения стратегии.

Этап 3. Формулирование вариантов стратегий, соответствующих внутренним параметрам предприятия и его положению на рынке, а также, в целом, факторам внешней среды. Выявленные на этапах 1 и 2 возможности, угрозы, сильные и слабые стороны переносятся в сводную таблицу SWOT-анализа, возможный формат которой приведен ниже (см. табл. 1)

На основании данной таблицы делаются выводы, которые позволяют определить стратегические направления развития предприятия и сформулировать стратегические альтернативы.

Еще одним компонентом стратегического анализа являются ценности, ожидания и полномочия различных групп заинтересованных лиц (акционеров, покупателей, поставщиков и т.п.). Их взгляды будут оказывать влияние на то, что конкретно будет рассматриваться как приемлемые стратегии.

источник

text-align:center;line-height:normal»>

СТРАТЕГИЧЕСКИЙ АНАЛИЗ КАК ИНСТРУМЕНТ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ

text-align:right;line-height:normal»>

Дроздова Олеся Сергеевна

text-align:right;line-height:normal»>

студент 4 курса кафедры менеджмента и экономики Филиала ЮФУ в г. Новошахтинске

text-align:right;line-height:normal»>

Карпенко Татьяна Викторовна

text-align:right;line-height:normal»>

научный руководитель, канд. экон. наук, доцент Филиала ЮФУ в г. Новошахтинске

justify;text-indent:1.0cm;line-height:150%»>

Стратегия — общий план, действие какого-либо предприятия, охватывающий длительный период времени или как способ достижения сложной цели [1, с. 92]. Цель — это конечный, желаемый результаты, к которым стремится предприятие в своей деятельности. Ставя перед предприятием определенные цели, руководство формулирует те главные ориентиры, на которых должна быть сфокусирована вся деятельность предприятия и его коллектива. Важным источником информации, для формирования стратегических целей, является информация о внутренней и внешней среде предприятия, анализ которой позволяет оценить реальность поставленных целей, спрогнозировать возможные изменения, угрозы, которые могут помешать и выбрать наиболее эффективную стратегию предприятия. Если предприятие будет чаще прогнозировать и проводить анализы, тем больше вероятности того, что она будет держать под контролем будущую ситуацию и быть более устойчивой к изменениям.

justify;text-indent:1.0cm;line-height:150%»>

Рассмотрим основные задачи стратегического анализа:

· определение уровня конкурентоспособности и преимущества других предприятия;

· проблемы, с которыми сталкивается предприятие, их возникновение и разрешение;

· анализ внешней среды, макроэкономические тенденции и их влияние на будущее компании;

· анализ внутренней среды, кадровый потенциал компании и его структура;

Обычно предприятие в процессе управления само определяет, какие факторы, и в какой степени могут воздействовать на результаты его деятельности в настоящий период и в будущей перспективе. Выводы проводимых исследований или текущих событий сопровождаются разработкой конкретных средств и методов для принятия соответствующих управленческих решений. Причем, прежде всего, выявляются и учитываются факторы внешней среды, оказывающие воздействие на состояние внутренней среды фирмы. Макроокружение создает общие условия существования организации во внешней среде.

При анализе макроокружения чаще всего используется PEST-анализ. Он предназначен для стратегического прогнозирования, выявления и оценки следующих факторов внешней среды, которые могут в настоящем и будущем повлиять на деятельность предприятия:

Для точного понимания PEST-анализа рассмотрим на конкретном примере предприятия Открытого акционерного общества «ШЗГ» — одного из ведущих предприятий в России по производству гидравлики для машиностроительной отрасли. Получение необходимой информации основано на экспертных оценках (по 10-балльной шкале). В качестве экспертов выступили начальник отдела маркетинга, главный бухгалтер и начальник отдела реализации (таблица 1).

text-align:center;line-height:normal»>

Анализ влияния факторов макросреды

justify;text-indent:0cm;line-height:normal»>

1 Политические:

justify;text-indent:0cm;line-height:normal»>

1.1Государственная поддержка машиностроительной отрасли

justify;text-indent:0cm;line-height:normal»>

2 Экономические:

justify;text-indent:0cm;line-height:normal»>

2.1Банковский кризис

justify;text-indent:0cm;line-height:normal»>

2.2Высокие таможенные пошлины для иностранных компаний

justify;text-indent:0cm;line-height:normal»>

3 Социальные:

justify;text-indent:0cm;line-height:normal»>

3.1 Отсутствие на рынке специалистов нужной квалификации

justify;text-indent:0cm;line-height:normal»>

3.2 Рост стоимости потребительской корзины, требующей роста з/п

justify;text-indent:0cm;line-height:normal»>

3.3 Повышение престижности рабочих и технических специальностей

justify;text-indent:0cm;line-height:normal»>

4 Технологические:

justify;text-indent:0cm;line-height:normal»>

4.1 Возможности появления и внедрения новых технологий производства

justify;text-indent:0cm;line-height:normal»>

4.2Быстрое «старение» оборудования и отсутствие отечественного оборудования нужного класса качества

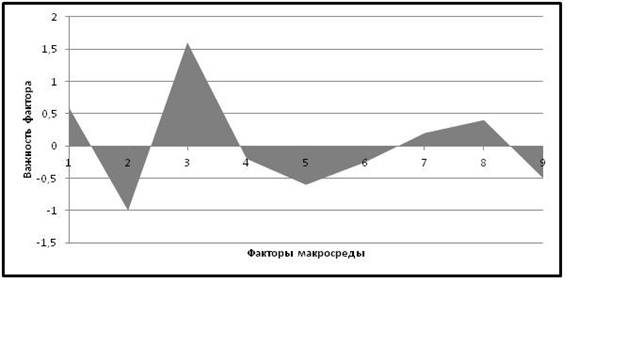

Для наибольшей наглядности строим профиль макросреды при помощи средств Excel, который позволяет определить зоны позитивного и опасного влияния факторов макросреды, на эффективность функцонирования компании (рисунок 2).

text-align:center;line-height:normal»>

Рисунок 2. Профиль окружения Открытого акционерного общества «ШЗГ»

Из проведенного PEST-анализа видно, что наибольшее негативное влияние для деятельности организации оказывают последствия мирового финансового кризиса, который выражается в увеличении процедуры и сроков получения кредитов для дальнейшего развития организации, что в конечном итоге ухудшает финансовую устойчивость и соответственно снижает эффективность функционирования компании в целом.

Существующая инфляция приводит к обесцениванию денежных средств, возмещающих затраты предприятия, что в конечном итоге приводит к повышению цен на продукцию, однако в силу специфики продукции и проводимой политикой гибких цен, данный фактор в наименьшей степени оказывает влияние на функционирование предприятия.

Таможенные пошлины для иностранных компаний, работающих в отрасли производства гидравлики, являются позитивным фактором для ОАО «Шахтинский завод Гидропривод». Это означает, что их конкурентная позиция довольно слаба, так как иностранным предприятиям приходится рассчитывать на свой внутренний рынок.

Позитивным фактором для предприятий, работающих на рынке гидравлики, является поддержка на государственном и региональном уровне. При организации и проведении отраслевых выставок, 2/3 затрат покрываются за счет регионального бюджета [2, с. 35]. Также в соответствии с последней комплексной программой по развитию машиностроительной отрасли до 2020 года, в качестве основного метода стимулирования отрасли выступают государственные закупки на оборудование машиностроения.

Основной угрозой среди технологических факторов макроокружения является быстрое «старение» оборудования. Особенно это касается станков отечественного производства. Импортное же оборудование является очень дорогостоящим. В связи с этим предприятию приходится частично обновлять основной парк оборудования за счет приобретения импортных станков, уже бывших в употреблении.

Негативным фактором влияющий на деятельность организация является демографическая ситуация, это подтверждается нехваткой молодежи на предприятии, где средний возраст рабочих составляет 45—55 лет. Это объясняется тем, что профессии технологов, инженеров, конструкторов считаются не престижными и недостаточно оплачиваемыми. В настоящее время принята комплексная программа по повышению имиджа рабочих, данная программа является позитивным фактором, который в последствие сможет обеспечить приток молодых кадров на рабочие места.

justify;text-indent:1.0cm;line-height:150%»>

Наиболее важными задачами стратегического анализа деятельности предприятия являются анализ внешней и внутренней среды. Анализ внутренней среды необходим для того, чтобы определить внутренние возможности предприятия, его потенциал, преимущества на которые фирма может рассчитывать в конкурентной борьбе и для достижения поставленных целей.

justify;text-indent:1.0cm;line-height:150%»>

Внутренняя среда включает следующие направления:

· маркетинг (ценовая, сбытовая, коммуникационная стратегия предприятия.

· кадры (их квалификация, подбор, оценка результатов труда, отношения между работниками).

· организация управления (нормы, правила, распределение прав и обязанностей, организационная структура).

· финансы (прибыль предприятия, его убытки, оборачиваемость).

justify;text-indent:1.0cm;line-height:150%»>

Целью исследования внутренней среды является выявление сильных и слабых сторон предприятия. Сильные стороны служат надежной опорой, на которую предприятие опирается в конкурентной борьбе. Все свои сильные стороны предприятие должно укреплять и соответственно расширять, а слабые стороны необходимо в короткие сроки устранить. Следует отметить, что внутренняя среда предприятия оказывает серьезное влияние на, то как она взаимодействует с внешней средой.

justify;text-indent:1.0cm;line-height:150%»>

Анализ внешней среды необходим для анализа факторов, которые находятся вне сферы постоянного контроля руководства предприятия и которые могут повлиять на его стратегию и тем самым усложнить достижение поставленной цели. Целью анализа внешней среды будет определение возможностей и угроз, которые могут возникнуть для предприятия в будущем.

За последние несколько лет предприятие увеличило долю рынка по главной конкурентной позиции — гидравлике для отрасли строительно-дорожной техники. Завод имеет реальную возможность дальнейшего удержания и увеличения доли рынка благодаря повышению качества продукции, гибкой ценовой политике, маркетинговым мероприятиям.

Для того, чтобы точно понять метод SWOT-анализа (Strenght, Weaknesses, Opportunities, Thereats — сила, слабость, возможности, угрозы), оценим конкурентную позицию предприятия Открытого акционерного общества «Шахтинский завод Гидропривод» (таблица 2).

text-align:center;line-height:normal»>

SWOT-анализа ОАО «ШЗГ»

источник

Применение стратегического анализа как инструмента управления деятельностью предприятия, для построения эффективной бизнес-стратегии на основе конкурентных преимуществ. Определение элементов стратегии компании по результатам бенчмаркинга и swot-анализа.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

1. Дайте определение стратегического анализа

Стратегический — это конкретный долгосрочный план достижения некоторой цели, во втором случае под «стратегическим» понимается долгосрочное качественно определенное направление развития.

Стратегический анализ — является основным элементом стратегического планирования. Стратегический анализ выступает в качестве инструмента стратегического управления, с помощью которого руководство предприятия выявляет и оценивает свою деятельность с целью вложения средств в наиболее прибыльные и перспективные ее направления. Основным методом портфельного анализа является построение двухмерных матриц. С помощью таких матриц происходит сравнение производств, подразделений, процессов, продуктов по соответствующим критериям.

Основная цель стратегического анализа — оценка ключевых воздействий на нынешнее и будущее положение организации и определение их специфического влияния на стратегический выбор.

Одним из результатов стратегического анализа является определение общих целей организации, которые определяют сферу ее деятельности. На основании целей определяются задачи. Они используются для представления показателей стратегического планирования. Представленные в письменной форме показатели могут иметь финансовую или же нефинансовую природу. Финансовые показатели многочисленны, выражены в цифрах, удобны для сравнения сильных и слабых сторон различных вариантов стратегического развития, с их помощью легко осуществлять контроль.

2. Роль стратегического анализа

Основная цель стратегического анализа — оценка ключевых воздействий на нынешнее и будущее положение организации и определение их специфического влияния на стратегический выбор.

Можно выделить следующие три компонента стратегического анализа.

1 компонент — цель, задачи, ожидания и полномочия;

2 компонент — Анализ внешней обстановки — Микро- и макросреда организации;

Внешняя обстановка должна быть определена в точных и ясных аспектах, таких как:

2.2. Атмосфера деятельности.

3 компонент — Анализ внутренних ресурсов, возможно по функциональным направлениям деятельности организации.

Простым методом исследования внутренних ресурсов является учет ключевых преимуществ и недостатков организации.

Таким образом, роль стратегического анализа состоит в том, чтобы разработать общую картину внутренних воздействий и ограничений, накладываемых на стратегический выбор. Внутренний анализ сосредотачивается на двух областях: выявление сильных и слабых сторон организации и определение ожиданий и возможностей влиять на процесс стратегического планирования владельцев (акционеров) и персонала.

Следует отметить, что работники являются важным объектом этапа внутреннего анализа. От них во многом зависят темпы, с которыми будут происходить стратегические изменения.

3. Источники информации при стратегическом анализе

Эффективное использование информационных ресурсов необходимо организации. Информация о сегментировании целевого рынка позволяет компании выявлять маркетинговые возможности. Информация необходима для четкого определения конкурентных преимуществ компании и ее стратегического позиционирования. Наконец, информация о стратегической позиции компании на рынке требуется для построения эффективной бизнес-стратегии на основе конкурентных преимуществ.

Информацию, используемую компанией в процессе принятия стратегических решений, можно представить в виде потока из четырех основных элементов, изображенных на рис.

Информация из внешних источников поступает в организацию при анализе внешней среды и целевого рынка. Она позволяет оценить влияние, оказываемое на фирму коммерческими (конкуренты), политическими, социальными, экономическими и регулирующими (государство) силами. Параллельно с этим внутри фирмы циркулируют потоки информации, оказывающей влияние на формирование конкурентных преимуществ. Они возникают из анализа издержек и функциональной прибыли, а также из анализа технологических возможностей организации. Информация, касающаяся процесса формирования конкурентных преимуществ, позволяет получить объективную картину относительного конкурентного положения организации на рынке. Наконец, три вышеперечисленных информационных потока влияют на формирование частных элементов корпоративной стратегии (разработку ценовой и производственной стратегии, стратегии распределения).

Основными элементами процесса анализа внешней среды являются:

1. Анализ экономической среды;

2. Анализ юридической среды;

3. Анализ демографической среды;

4. Анализ технологической среды;

5. Анализ стратегий конкурентов.

Основными элементами анализа целевого рынка являются:

2. Определение основных характеристик целевых сегментов:

2.3 Относительная позиция организации;

3. Анализ покупательского поведения:

3.2 Построение профиля покупателей;

3.3 Определение условий обслуживания.

Частные элементы корпоративной стратегии включают:

1. Стратегию позиционирования.

2. Стратегию формирования продуктового предложения.

4. Стратегию распределения.

5. Рекламную стратегию и стратегию продвижения.

«GAP-анализ» (анализ разрыв) — метод стратегического анализа, с помощью которого осуществляется поиск шагов для достижения заданной цели. Этот анализ также позволяет выделить проблемные зоны, препятствующие развитию, и оценить степень готовности компании к выполнению перехода от текущего состояния к желаемому.

Цель GAP-анализа в том, чтобы выявить те рыночные возможности и возможности компании, которые могут стать для компании эффективными рыночными преимуществами. Другими словами, данный метод исследования позволяет максимально реализовать внутренний потенциал компании, максимально используя внешние возможности.

Анализ разрывов состоит из следующих этапов:

1. Определение текущего значения. На данном этапе собирается исходная доступная информация об имеющихся проблемах для последующего анализа. Анализ разрывов начинается с прогноза состояния компании на планируемый период с помощью метода экспертных оценок или с применением математических прогнозных методов. Данный этап позволяет оценить, какое положение могла бы занимать компания, просчитать все возможные преимущества, которые она получили вследствие принятия тех или иных решений.

2. Определение максимально доступного значения. В процессе оценки существующего разрыва необходимо выяснить, преодолим ли он вообще. Если разрыв слишком велик, то для преодоления его с помощью собственных ресурсов, целесообразно либо пересмотреть желаемое будущее, либо разбить его достижение на несколько переходных этапов, либо растянуть процесс на более длительный период времени.

3. Прогнозирование развития, разработка сценариев. Данный этап позволяет оценить все возможные преимущества, которые могут быть получены вследствие принятия тех или иных решений. Другими словами, изучается «цена вопроса», т.е. — происходит осознание размера эффекта от ликвидации разрывов и стоимость работ по ликвидации этих несоответствий.

4. Планирование инициатив по ликвидации разрывов. На этом этапе подробно описывается комплекс мероприятий и инициатив по ликвидации избранных разрывов. Источниками могут быть сотрудники различных служб, каналы сбыта, конкуренты, правительственные службы.

Суть матрицы Ансоффа заключается в выборе одной из четырех базовых стратегий достижения целей стратегического развития организации на рынке.

Проникновение на рынок — расширение сбыта существующего продукта существующим покупателям на рынке.

Развитие рынка — существующий продукт предлагается новым покупателям, выводится на новые рынки. Важно, что продукт остается таким же, но меняется целевая аудитория, целевой сегмент.

Развитие продукта — предложение нового продукта существующим покупателям. Смысл в том, чтобы предложить лучший выбор существующим покупателям. бизнес конкуренция бенчмаркинг swot

Диверсификация — новый продукт предлагается новым потребителям. Выделяют два типа — диверсификации: связанная (новый продукт в той же отрасли) и не связанная (выход в новую отрасль).

Матрица Ансоффа остается наиболее популярным и эффективным инструментом при принятии стратегических решений развития организации.

Эффект опыта состоит в том, что реальные (т.е. без учета инфляционной составляющей) издержки на производство одной единицы продукции уменьшаются на относительно постоянную величину (порядка 20-30%), когда кумулятивное количество произведенной продукции удвоится.

Пример: предприятие произвело в январе 10 единиц продукции, в феврале — 4 единицы, в марте — 6 единиц. Таким образом, за период январь — март было произведено всего 20 единиц продукции, т.е. по сравнению в январем ее количество удвоилось (10*2=20). Тогда если в январе издержки на единицу продукции составляли 20 у.е., то в марте они составят на 20% меньше, т.е. 16 у.е. на единицу продукции.

Для иллюстрации эффекта опыта используется кривая опыта, по оси Х располагается количество произведенного товара (т.е. сумма с начала отчетного периода), по оси У — издержки на единицу продукции.

Необходимой предпосылкой проявления эффекта кривой опыта является использование всех возможностей снижения издержек (например, эффекты обучения, увеличение партий производимой продукции, инновации продукции и производства).

Кривую опыта можно построить как для отдельно взятого предприятия, так и для всей отрасли.

Анализ кривой опыта дает возможность составить:

— долгосрочный прогноз изменения издержек,

— долгосрочный прогноз изменения цен (предполагается, что в долгосрочной перспективе цены изменяются параллельно издержкам),

— долгосрочный прогноз потенциальной прибыли.

7. Виды портфельного анализа

В настоящее время одним из наиболее часто применяемых западными корпорациями инструментов стратегического менеджмента является портфельный анализ. Портфель предприятия, или корпоративный портфель — это совокупность относительно самостоятельных хозяйственных подразделений (стратегических единиц бизнеса), принадлежащих одному и тому же владельцу. Портфельный анализ — это инструмент, с помощью которого руководство предприятия выявляет и оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления и сокращения/прекращения инвестиций в неэффективные проекты.

При этом оценивается относительная привлекательность рынков и конкурентоспособность предприятия на каждом из этих рынков. Предполагается, что портфель компании должен быть сбалансирован, т. е. должно быть обеспечено правильное сочетание подразделений или продуктов, испытывающих потребность в капитале для обеспечения роста, с хозяйственными единицами, располагающими некоторым избытком капитала.

Портфельный анализ предназначен для решения следующих проблем:

* согласование бизнес стратегий или стратегий хозяйственных подразделений предприятия. Он призван обеспечить равновесие между хозяйственными подразделениями с быстрой отдачей и направлениями, подготавливающими будущее;

* распределение кадровых и финансовых ресурсов между хозяйственными подразделениями;

* анализ портфельного баланса;

* установление исполнительных задач;

* проведение реструктуризации предприятия (слияние, поглощение, ликвидация и другие действия по изменению управленческой структуры предприятия, расширению или сокращению бизнеса).

Главными достоинствами портфельного анализа являются возможность логического структурирования и наглядного отражения стратегических проблем предприятия, относительная простота представления результатов, акцент на качественные стороны анализа.

1. Матрица Бостонской консультационной группы. В основе Бостонской матрицы, или матрицы роста/доли рынка лежит модель жизненного цикла товара, в соответствии, с которой товар в своем развитии проходит четыре стадии: выход на рынок (товар — «проблема»), рост (товар — «звезда»), зрелость (товар — «дойная корова») и спад (товар — «собака»). При этом денежные потоки и прибыль предприятия также меняются: отрицательная прибыль сменяется ее ростом и затем постепенным снижением. Бостонская матрица концентрируется на положительных и отрицательных денежных потоках, которые ассоциируются с различными бизнес единицами предприятия или его продуктами.

2. Модифицированная матрица БКГ. Бостонская консультационная группа модифицировала свою матрицу, используя два критерия:

* размеры конкурентных преимуществ, которые определяют структуру конкуренции в отрасли (фрагментарная или концентрированная конкуренция);

* число способов реализации конкурентных преимуществ — равно числу стратегических подходов, используемых в отрасли.

В модифицированной матрице БКГ все виды деятельности делятся на четыре вида.

1. Объем (концентрированная деятельность).

2. Пат (бесперспективная конкурентная деятельность).

3. Матрицы McKincey — General Electric и фирмы Arthur О. Little.

Состоит из девяти частей и основана на оценке долгосрочной привлекательности отрасли и «силен/конкурентной позиции стратегической единицы бизнеса.

Модель McKincey включает в рассмотрение существенно больше данных, чем Бостонская матрица. Фактор роста рынка трансформировался в данной модели в многофакторное понятие «привлекательность рынка (отрасли)», а фактор доли рынка — в стратегическое положение (конкурентные позиции) бизнес-единиц. Причем специалисты McKincey считают, что факторы, определяющие привлекательность отрасли и позиции бизнеса на отдельных рынках, различны. Поэтому при анализе каждого рынка следует вначале выделить факторы, в наибольшей степени отвечающие специфике данного рынка, а затем постараться объективно оценить их, используя три уровня: низкий, средний, высокий.

4. Матрица фирмы Arthur О. Little (ADL/LС). В основе подхода к портфельному анализу фирмы Arthur0. Little лежит концепция жизненного цикла отрасли или бизнес-единицы, в соответствии с которой каждая бизнес-единица проходит в своем развитии четыре стадии: рождение, развитие, зрелость, спад. Другим параметром является конкурентная позиция бизнеса: ведущая (доминирующая), сильная, благоприятная (заметная), прочная или слабая.

5. Матрица Ансоффа и трехмерная схема Абеля.

Трехмерная схема Абеля. Абелем (Abell), который предложил определять область бизнеса в трех измерениях:

* обслуживаемые группы покупателей (кто?);

* потребности покупателей (что?);

* технологию, используемую при разработке и производстве продукта (как?).

6. Деловой комплексный анализ (проект PIMS). Этот проект представляет собой попытку установления количественных закономерностей влияния факторов производства и рынка на долгосрочную рентабельность и прибыльность предприятий. Проект реализуется Институтом стратегического планирования в Кембридже (штат Массачусетс), который располагает обширным эмпирическим материалом об опыте функционирования более 3000 фирм Северной Америки и Европы по 100 стратегическим факторам. Для обработки статистических данных используются многофакторные регрессионные модели. Это позволяет оценивать относительную важность каждого наблюдаемого фактора, выделять наиболее значимые факторы, влияющие на прибыльность предприятий.

В результате анализа данных о функционировании предприятий, содержащихся в базе, были определены 37 таких факторов, которые в совокупности на 80% объясняют различия в показателях эффективности хозяйственных организаций.

Наиболее существенными из них являются следующие:

1. Капиталоемкость. При прочих равных условиях более капиталоемкие предприятия имеют более низкий уровень долгосрочной рентабельности и прибыльности, чем менее капиталоемкие.

2. Относительное качество продукции. Предприятия, продукцию которых потребители оценивают выше, чем продукцию их основных конкурентов, имеют и лучшие финансовые результаты.

3. Производительность. Предприятия с более высокой производительностью труда, измеренной показателем чистой (добавленной) продукции на каждого занятого, при прочих равных условиях более рентабельны. Особенно выгодно повышение производительности труда, если оно не связано с дополнительными инвестициями.

4. Конкурентная позиция бизнеса. Как правило, более высокая доля рынка относительно основных конкурентов обеспечивает и более высокую относительную прибыль, и поток доходов.

5. Низкие затраты на единицу продукции (эффект опытной кривой).

6. Вертикальная интеграция. Установлено, что в условиях стабильного рынка вертикальная интеграция положительно влияет на хозяйственную деятельность и, наоборот, при нестабильном рынке (т.е. при резких изменениях рыночной конъюнктуры) предприятия с более развитой вертикальной интеграцией оказываются менее эффективными.

7. Инновации. Увеличение вложений в НИОКР, исследования рынка, развитие сбытовой сети улучшают результаты хозяйственной деятельности, только когда предприятие имеет сильную позицию на рынке.

8. Основное содержание задачи SWOT-анализа

Определение содержания отдельных элементов стратегии (по крайней мере, определение наиболее значимых и стратегически важных действий) целесообразно осуществлять на основе данных, полученных в результате SWOT-анализа.

Среди факторов, влияющих на разработку стратегии, необходимо выделить: действующую стратегию организации (которая, как правило, не вербализована); варианты образцовых (эталонных) стратегий лидеров рынка; результаты SWOT-анализа и содержание философии развития организации (совокупность видения, миссии и стратегических целей), которые представлены на рис.

Матрица решений как результат SWOT-анализа

Определение содержания отдельных элементов стратегии (по крайней мере определение наиболее значимых и стратегически важных действий) целесообразно осуществлять на основе данных, полученных в результате SWOT-анализа.

Применяемый для анализа среды метод СВОТ (англ. SWOT) — сила (strength), слабость (weakness), возможности (opportunities) и угрозы (threats) — является широко признанным подходом, позволяющим провести совместное изучение внешней и внутренней среды. Применяя метод СВОТ, удается установить линии связи между силой и слабостью, которые присущи организации, и внешними угрозами и возможностями. Методология СВОТ предполагает сначала выявление сильных и слабых сторон, а также угроз и возможностей, и после этого установление цепочек связей между ними, которые в дальнейшем могут быть использованы для формулирования стратегии организации. В зависимости от собирающих функций внутренней информации, стратеги должны убедиться, что выполняется следующее: Для преимуществ — Все преимущества фирмы должны быть обнаружены и подтверждены на постоянной основе. Информация может исходить из внутренних оценок, проведенных руководством. Для недостатков — Нужна непредвзятая оценка фирмы консультантом, хорошо знакомым с данной фирмой и отраслью. Для возможностей — Необходимо проследить, о чем печатают в пресс-релизах, журналах и отчетах о маркетинговых исследованиях касательно данной отрасли. Особо подмечено должно быть любое упоминание о росте или длительных тенденциях. Для опасностей — Нужно внимательно следить за пресс-релизами конкурентов. Пресс-релизы могут раскрыть, что конкуренты делают в данный момент для того, чтобы оставаться конкурентоспособными.

Структура СВОТ-анализа: Исследование окружающей обстановки. Внутренний анализ Внешний анализ Преимущества Недостатки Возможности Опасности. Матрица СВОТ. Если составить матрицу, в столбцах которой разместить характеристики внешней среды (возможности и угрозы), а по строкам — сильные и слабые стороны, то в местах пересечения строк и столбцов появляется возможность формулировать и фиксировать решения, направленные на устранение самых значимых проблем: использование силы на устранение внешних угроз; использование возможностей внешней среды для укрепления слабых сторон МО; использование уникального сочетания внешних возможностей и сильных сторон; представить себе опасность воздействия на МО внешних угроз при ее слабых сторонах.

Макет матрицы решений как результат SWOT-анализа

Стратегия использования сильных сторон организации для реализации возможностей

Стратегия использования силы для преодоления угроз

Стратегия преодоления имеющих слабостей для реализации имеющихся возможностей

Стратегия избавления слабостей для преодоления нависших угроз

Наиболее значимые решения содержатся в местах пересечения наиболее значимых строк и столбцов. На первое место необходимо поставить решения из квадратов 1 х 1, т. е. полученные при пересечении наиболее важных характеристик внешней среды (возможности, угрозы) и внутренней среды (слабые и сильные стороны). Содержание этих квадратов следует брать за основу — в них находятся основные политики (функциональные стратегии) организации, а также наиболее значимые программы и проекты. (СИВ — в отношении данных пар следует разрабатывать стратегию по использованию сильных сторон; СЛВ — за счет появившихся возможностей преодолеть слабости; СИУ — использование силы для устранения угроз; СЛУ — разработать стратегию по избавлению от слабостей и предотвращению угроз)

Оценка возможностей и угроз

Применяется метод позиционирования по матрице:

Вероятность использования возможностей

ВС, ВУ,СС — имеет большое значение, их надо использовать

СМ,НУ,НМ — не заслуживают практически внимания

Вероятность реализации угрозы

Влияние угроз на организацию

ВР,ВК,СР — большая опасность для организации требует немедленного и обязательного устранения

ВТ, СК,НР — должны быть устранены в первостепенном порядке

НК, СТ,ВЛ — требует внимания, ответственного подхода к их устранению

Остальные поля тоже должны быть устранены, но их значение не первостепенно.

9. Анализ затрат на качество

Затраты на качество — это расходы, связанные с установлением уровня качества, его достижением в процессе производства, контролем, оценкой и информацией о соответствии продукции требованиям качества, надежности и безопасности, а также расходы, связанные с установлением отказов изделий не предприятии или в условиях его эксплуатации потребителем.

Цепочка формирования затрат и создание стоимости продукции:

Укрупненные затраты, связанные с качеством продукции, можно разделить на научно-технические, управленческие и производственные.

Научно-технические и управленческие подготавливают, обеспечивают и контролируют условия производства качественной продукции, т.е. как бы предопределяют наличие и величину производственных затрат.

В общем случае управленческие затраты, связанные с гарантией качества изделия, включают в себя:

* транспортные — внешние и внутренние перевозки сырья, комплектующих и готовой продукции;

* снабженческие — закупка запланированного по видам, количеству и качеству сырья и комплектующих материалов;

* затраты на подразделения, контролирующие производство;

* затраты, связанные с работой экономических служб, от деятельности которых зависит качество продукции: плановый отдел, финансовый отдел, бухгалтерия и др.;

* затраты на деятельность других служб аппарата управления предприятием.