Главной функцией крови в организме человека является транспорт кислорода и питательных веществ к органам, тканям и клеткам. Доставляя очередную порцию необходимых для нормального функционирования веществ и кислорода, кровь принимает на себя продукты обмена и углекислый газ. В состав крови входит плазма, лейкоциты, эритроциты, тромбоциты и другие, соотношение и количество которых может многое сообщить о функционировании организма в целом. Именно поэтому анализ крови является неотъемлемой частью любого обследования и ни один врач не поставит пациенту диагноз, не попросив его до этого сдать анализы. В данной статье мы рассмотрим расшифровку общего анализа крови у взрослых и показатели нормы в таблице.

Общий анализ крови проводят пациентам с целью выявления инфекций, воспалительных процессов, данное исследование также помогает определить, есть ли в организме злокачественные новообразования или вирусная инфекция. С помощью общего клинического анализа крови врач оценивает эффективность назначенного лечения.

Данное исследование в обязательном порядке назначают беременным женщинам с целью определения уровня гемоглобина, эритроцитов, тромбоцитов и цветного показателя.

При изучении анализа крови из пальца обращают внимание на уровень и количество следующих форменных элементов:

- эритроциты;

- гемоглобин;

- гематокрит;

- ретикулоциты;

- среднее количество и % концентрации гемоглобина в эритроцитах;

- лейкоциты;

- тромбоциты.

Кроме того вычисляют СОЭ (скорость оседания эритроцитов), протромбиновое время и цветной показатель.

При выдаче результатов анализа врачу лаборант подробно расписывает лейкоцитарную формулу, в состав которой входят значения по шести типам лейкоцитов: эозинофилы, лимфоциты, моноциты, палочкоядерные, сегментоядерные нейтрофилы.

В таблице №1 представлены нормы показателей общего анализа крови у женщин и мужчин.

Как обозначается в лаборатории

Средний объем эритроцитов (фл или мкм3)

Средний уровень HGB в эритроците (пг)

Гематокрит (в % соотношении)

Средняя концентрация эритроцитов в гемоглобине (%)

Средний объем тромбоцитов (фл или мкм3)

В таблице №2 представлены нормы лейкоцитарной формулы

Что влияет на повышение или снижение того или иного форменного элемента или показателя в общем клиническом анализе крови? Рассмотрим подробнее.

Повышение уровня эритроцитов в общем анализе крови чаще всего возникает при таких состояниях:

- кислородное голодание организма;

- перенесенное обезвоживание и нарушение водно-солевого баланса;

- приобретенные пороки сердца, например, после перенесенного тяжелого инфекционного заболевания;

- нарушение функции коры надпочечников;

- передозировка препаратами из группы глюкокортикостероидов;

- эритремия.

Снижение показателей уровня эритроцитов от описанной нормы наблюдается при таких состояниях:

- железодефицитная анемия;

- беременность в 2 и 3 триместрах;

- перенесенные кровопотери и снижение ОЦК (объема циркулирующей крови);

- заболевания красного костного мозга;

- хронические воспалительные заболевания в организме.

Повышенное содержание гемоглобина в анализе крови указывает на:

- повышенное содержание тромбоцитов в крови;

- нарушение водно-солевого баланса в организме в результате длительной диареи или рвоты;

- сгущение крови вследствие нарушений функции свертывания;

- передозировка противоанемическими лекарственными препаратами;

- эритремия.

Понижение уровня гемоглобина в анализе крови свидетельствует о таких состояниях:

- железодефицитная анемия;

- внутренние кровотечения;

- онкологические новообразования;

- поражение костного мозга;

- заболевания почек, характеризующиеся нарушением их функции.

Гематокрит – это количество эритроцитов в плазме крови, именно по данному показателю устанавливают степень тяжести железодефицитной анемии. Повышение уровня гематокрита свидетельствует о таких состояниях:

- обезвоживание организма;

- перитонит;

- тяжелые обширные ожоги;

- полицитемия.

Снижение гематокрита свидетельствует о таких состояниях:

- анемия, связанная с дефицитом железа в организме;

- патологии сердца;

- заболевания сосудов и патологии почек;

- хроническая гиперазотемия (повышение уровня азота в крови)

Соотношение количества гемоглобина в одном эритроците согласно нормальным параметрам и представляет собой цветной показатель. Повышение ЦП свидетельствует:

- недостаток в организме цианокобаламина;

- дефицит витамина В9;

- полипы в желудке;

- опухолевые злокачественные заболевания.

Снижение цветного показателя встречается при таких состояниях:

- анемия у беременных;

- увеличение ОЦК (во время беременности, когда добавляется третий плацентарный круг кровообращения);

- отравление свинцом.

Тромбоциты ответственны за нормальное свертывание крови. Снижение уровня тромбоцитов наблюдается при:

- лейкоз;

- СПИД;

- отравления алкоголем, лекарственными препаратами, химическими веществами;

- длительная терапия антибиотиками, эстрогенами, гормональными средствами, Нитроглицерином, антигистаминными препаратами;

- апластическая анемия;

- заболевания костного мозга.

Повышение уровня тромбоцитов в анализе крови указывает на возможные следующие состояния:

- колит;

- туберкулез;

- остеомиелит;

- заболевания суставов;

- злокачественные новообразования;

- цирроз печени;

- миелофиброз;

- период реабилитации после перенесенных хирургических вмешательств.

Снижение скорости оседания эритроцитов наблюдается при таких состояниях:

- анафилактический шок;

- заболевания сердца;

- патологии сосудов.

Повышение СОЭ характерно для:

- беременность;

- обострение хронических заболеваний;

- отравления;

- анемия;

- заболевания соединительной ткани;

- инфекционно-воспалительные заболевания;

- болезни печени и почек.

В крови присутствует молодые и зрелые тромбоциты, причем первые крупнее, а вторые несколько уменьшены в размерах. Продолжительность жизни тромбоцитов в среднем составляет примерно 10 дней, после чего им на смену приходят новые молодые клетки. Чем ниже показатель MPV, тем меньше в крови зрелых тромбоцитов и также наоборот.

Повышение уровня MPV характерно при таких состояниях:

- сахарный диабет;

- системная красная волчанка;

- период реабилитации после хирургического удаления селезенки;

- алкоголизм;

- закупорка просветов кровеносных сосудов атеросклеротическими бляшками;

- талассемия (генетическая патология, характеризующаяся нарушением строения гемоглобина);

- тромбоцитодистрофия.

Снижение уровня MPV встречается при таких состояниях:

- цирроз печени;

- анемия (мегалобластная и пластическая);

- период реабилитации после лучевой терапии;

- синдром Вискота-Олдрича.

Повышение уровня лейкоцитов в крови называют лейкоцитозом, а снижении белых кровяных телец – лейкопенией. Лейкоциты выполняют непростую роль – при попадании в организм вирусов или возбудителей инфекции, эти клетки поглощают чужеродный объект и дают сигнал иммунной системы, чтобы начали вырабатываться антитела, которые в будущем сразу распознают постороннего объекта и уничтожат его. Лейкоцитоз может быть физиологическим и патологическим.

Физиологический лейкоцитоз характерен для:

- беременность;

- роды;

- период накануне менструации;

- усиленные физические нагрузки;

- перегрев или переохлаждение;

- повышенное психоэмоциональное перенапряжение.

Патологический лейкоцитоз наблюдается при:

- гнойные воспалительные заболевания;

- полученные тяжелые ожоги;

- применение гормона инсулина;

- злокачественные опухоли в организме;

- эпилепсия;

- сильное отравление;

- аллергические реакции.

Лейкопения характерна для:

- цирроз печени;

- системная красная волчанка;

- лимфогрануломатоз;

- лейкоз;

- гипоплазия костного мозга;

- прием некоторых лекарственных препаратов;

- лучевая болезнь;

- гепатит;

- малярия;

- акромегалия;

- корь.

У женщин во время беременности происходят серьезные изменения во всем организме, не остается в стороне и система крови. Добавляется третий круг кровообращения – плацентарный, в результате чего меняется количество и уровень форменных элементов. В таблице ниже представлены нормальные показатели крови беременной женщины.

источник

Норма анализов крови у женщины в таблице — удобный инструмент для отслеживания показателей, с помощью которых выявляются различные патологии: анемии, воспалительные процессы и т. д. ОАК исследует количество и пропорциональное соотношение клеток крови, а также некоторые её функциональные характеристики.

Кровь состоит из жидкости (плазмы) и нескольких видов клеток (форменных элементов). Эритроциты отвечают за газообмен в организме — разносят по клеткам кислород и выводят углекислый газ, функция тромбоцитов — свертываемость крови, лейкоцитов — иммунная защита.

Любой сбой в организме отражается на показателях крови, поэтому ОАК — стандартный, необходимый элемент диагностики. Он нужен, чтобы выявить болезнь, назначить лечение и оценить, насколько оно эффективно.

ОАК назначают для диагностики:

- сердечно-сосудистых заболеваний;

- различных воспалительных процессов;

- аллергических реакций;

- онкологических заболеваний;

- болезней кроветворной системы.

Общий анализ крови делают при профилактических осмотрах, диспансеризации, он помогает выявить различные заболевания на ранних стадиях, когда еще нет клинических проявлений.

Кровь для ОАК берут и из вены, и из пальца. Второй метод применяется чаще, хотя и считается, что по капиллярной крови результаты менее точные. ОАК по венозной крови обычно делают «заодно», вместе с биохимическим анализом.

Сдают кровь утром натощак, можно только выпить немного воды. Даже чай, сигарета или жевательная резинка исказят результаты исследования.

Обычный бланк анализа крови включает, кроме перечня показателей и результата исследования, референсные (средние, должные) значения.

Таблица норм общего анализа крови у женщин.

| Показатели | Должные значения | Единицы измерения |

|---|---|---|

| Гемоглобин (Hb) | 120-150 | г/л |

| Лейкоциты | 4-9 | 10 в степени 9 /л |

| Эритроциты | 3,5-4,7 | 10 в степени 12/л |

| Гематокрит | 38-47 | % |

| MCV (средний объем эр.) | 86-96 | фл |

| MCH (содержание Hb в 1 эр.) | 27,0-34,0 | пг |

| MCHC (ср. концентр. Hb в эр.) | 32,0-36,0 | г/дл |

| Тромбоциты | 180-350 | 10 в степени 9/л |

| Лимфоциты | 19-37 | % |

| Моноциты | 3-11 | % |

| Нейтрофилы: |

%

Отдельные показатели общего анализа крови зависят (в разной степени) от пола и возраста.

Гемоглобин — сложный белок, основная составляющая эритроцитов. С его помощью эритроциты разносят кислород по клеткам всех органов. Если падает уровень гемоглобина в крови, организм недополучает кислород.

Среднее количество гемоглобина у взрослых женщин — 120-150 г/л, у мужчин больше — 135-180 г/л.

Норма гемоглобина у женщин по возрасту.

Опасным для здоровья уровнем гемоглобина считают отклонение больше чем на 20-30 г/л.

Причины повышения гемоглобина:

- обезвоживание (при сахарном диабете, патологиях почек, рвоте, диарее и т. д.);

- легочная или сердечная недостаточность;

- патологии крови (лейкозы).

Причины понижения гемоглобина (анемии):

Норма — 4-9 × 10 в степени 9 /л.

Лейкоциты (белые кровяные тельца) — общее название нескольких видов клеток. Их функция — защита организма.

Норма лейкоцитов у женщин по возрасту.

Уровень лейкоцитов у женщин повышается при беременности: в первом триместре — до 10-12 × 10 в степени 9/л, во втором триместре — 15-16 × 10 в степени 9 /л, в третьем — 10-15 × 10 в степени 9 /л.

Причины повышения лейкоцитов:

- воспалительные процессы органов дыхания (ангина, бронхит, пневмония и т. д.), мозга (менингит), кишечника (аппендицит и т. д.), «женских» органов;

- инсульт или инфаркт;

- кровотечения (в том числе внутренние);

- острая почечная недостаточность;

- грибковые поражения;

- токсические отравления;

- онкологические заболевания.

Причины понижения лейкоцитов:

- вирусные инфекции;

- продолжительные бактериальные инфекции: тиф, туберкулез;

- аутоиммунные патологии;

- нарушения работы селезенки;

- снижение выработки гормонов щитовидной железы;

- анемия;

- лучевая болезнь;

- химические отравления;

- лейкоз;

- длительное голодание.

Кроме общего количества лейкоцитов в крови, важна и процентная доля каждого из видов — лейкоцитарная формула.

Норма — 3,5-4,7 × 10 в степени 12/л.

Эритроцитов (красных кровяных телец) в крови больше всего, поэтому она и красная. Их главная задача — перенос кислорода.

Норма эритроцитов у женщин по возрасту.

| Возраст, лет | Уровень эритроцитов, × 10 в степени 12/л |

|---|---|

| 18-25 | 4,1-5,7 |

| 25-30 | 3,6-5,3 |

| 30-35 | 3,8-5,4 |

| 35-40 | 4,0-5,5 |

| 40-50 | 3,9-5,7 |

| 50-65 | 3,8-5,5 |

Причины повышения эритроцитов:

- сердечная или легочная недостаточность;

- обезвоживание;

- скопление жидкости в почках;

- патологии системы кроветворения.

Причины снижения эритроцитов:

- кровотечения (маточные, менструальные, влагалищные при эндометриозе, из носа, десен и т. д.);

- патологии системы кроветворения;

- генетические нарушения синтеза ферментов, участвующих в производстве эритроцитов;

- недостаточное количество белков и витаминов в рационе;

- чрезмерное разрушение эритроцитов из-за интоксикации.

Гематокрит — процентное отношение клеток крови к общему объему плазмы.

Норма гематокритной величины для женщин до 45 лет — 38-47%, после — 35-47%.

Причины повышения гематокритного числа:

Причины понижения гематокритного числа:

Норма: MCV — 86-96 фл., MCH — 27-34 пг., MCHC — 32-36 г/дл.

MCV — средний объем эритроцитов, измеряется в фемтолитрах (фл);

MCH — содержание гемоглобина в одном эритроците. Раньше этот индекс назывался цветовым показателем (ЦП); нормальным значением считалось 0,85-1,1.

MCHC — концентрация гемоглобина во всей массе эритроцитов.

Возможные причины отклонений: заболевания кроветворной системы.

Норма — 180-350 × 10 в степени 9/л.

Тромбоциты — главное звено в механизме свертываемости крови.

Норма тромбоцитов у женщин по возрасту.

| Возраст, лет | Уровень тромбоцитов, × 10 в степени 9/л |

|---|---|

| 16-18 | 155-385 |

| 18-25 | 170-370 |

| 25-35 | 180-390 |

| 35-60 | 180-355 |

| 60 и старше | 175-315 |

Причины повышения тромбоцитов:

- отсутствие селезенки;

- аутоиммунные патологии;

- гнойные процессы;

- туберкулез;

- эритремия;

- анемия;

- раны, в т. ч. после операций;

- онкология.

Причины понижения тромбоцитов:

- патологии крови;

- вирусные, бактериальные инфекции;

- тромбозы;

- системная красная волчанка;

- сердечная недостаточность.

Норма: 40-45% — нейтрофилов, 20-45% — лимфоцитов, 3-8% — моноцитов, до 5% — эозинофилов и до 1% — базофилов.

Лейкоциты — общее название для нескольких видов клеток: нейтрофилы (сегментоядерные и палочкоядерные), эозинофилы, базофилы, лимфоциты, моноциты.

Лейкоцитарная формула — показатель соотношения лейкоцитов

Показатель лейкоцитов, входящий в нормы общего анализа крови у женщин, в отличие от девочек и девушек, с возрастом меняется незначительно.

Нейтрофилы разделяют на палочкоядерные («молодые») и сегментоядерные («зрелые»). Если «молодых» слишком много, говорят о сдвиге лейкоцитарной формулы влево. Это признак различных воспалительных процессов. Преобладание в крови «зрелых» нейтрофилов — сдвиг лейкоцитарной формулы вправо — случается и у здоровых людей, но может свидетельствовать о радиационном или химическом поражении, дыхательной недостаточности, недостатке фолиевой кислоты.

Причины повышения нейтрофилов:

- гнойные процессы;

- острые инфекции;

- воспаления внутренних органов;

- нарушения обмена веществ;

- инсульт;

- инфаркт;

- прием иммуностимуляторов;

- онкологические болезни.

Причины понижения нейтрофилов:

Эозинофилы нейтрализуют токсины и аллергены.

Причины повышения эозинофилов:

- аллергические реакции;

- хронические инфекции;

- венерические болезни;

- онкологические болезни;

- паразиты.

Причины понижения эозинофилов:

Моноциты распознают и поглощают чужеродные вещества и микроорганизмы.

Причины повышения моноцитов:

- саркоидоз;

- ревматизм;

- грибковые инфекции и паразиты;

- острый лейкоз;

- миелома;

- лимфогранулематоз;

- поражение фосфором или тетрахлорэтаном.

Причины понижения моноцитов:

Базофилы — самые немногочисленные клетки (от 0 до 0,5% всех лимфоцитов), блокируют яды и токсины, содержат противовоспалительные ферменты.

Причины повышения базофилов:

Лимфоциты вырабатывают антитела, борющиеся с патогенами и токсинами, контролируют иммунную систему.

Причины повышения лимфоцитов (лимфоцитоз):

- вирусные инфекции;

- токсоплазмоз;

- отравление тяжелыми металлами, угарным газом, наркотическими препаратами;

- болезни крови.

Причины понижения лимфоцитов (лимфопения):

- системная красная волчанка;

- анемия;

- туберкулез;

- СПИД;

- онкологические болезни;

- химиотерапия и лучевая терапия.

Раньше этот показатель назывался РОЭ — реакция оседания эритроцитов. Показывает, за какое время клетки крови отделяются от плазмы.

Норма для взрослых женщин остается неизменной — до 20 мм в час.

- беременность;

- менструация;

- инфекции;

- воспалительные процессы;

- гнойные процессы;

- аутоиммунные процессы;

- травмы и операции;

- онкологические болезни.

- крайнее истощение;

- повышение глюкозы в крови;

- сотрясение мозга;

- болезни крови (нарушение свертываемости);

- прием некоторых препаратов (аспирин, «Диклофенак», витамин В12 и т. д.).

Общий анализ крови — привычное, несложное, но очень важное исследование. Даже если вы абсолютно здоровы, его необходимо проводить для профилактики хотя бы раз в год.

Важно помнить: приведенная расшифровка показателей нужна вам только для ознакомления. Не пытайтесь сами ставить себе диагноз, это делает врач.

источник

- ОткрыткиПерерожденный каталог открыток на все случаи жизни

- Дешевые авиабилетыВыгодные цены, удобный поиск, без комиссии, 24 часа. Бронируй сейчас – плати потом!

- Толкование сновУзнайте в чем тайна вашего сна — стоит готовиться к чему-то плохому или, наоборот, надо чтобы сон обязательно сбылся. Вы непременно найдете толкование вашего сна, ведь в базе уже сейчас содержится 47

- СРОЧНО.ДЕНЬГИК сожалению, всякое бывает… И чаще, почему-то, это всегда случается неожиданно… Уникальная единая форма для подачи заявки на кредит во все банки сразу поможет сэкономить нервы, время и деньги!

Взрывной выброс воздуха через&nb.

Слова-обереги, агмы (славянские мантры), скорые слова, шепоток — так называются краткие, емкие сл.

Считается, что ранний подъем, насыщенный рабочий график и активные занятия спортом ведут к успеху.

Вытравить грибы из организма человека очень сложно. Если грибок уже заселилс.

Русскую матрёшку знают во всем мире. Многие народы восхищаются этой игрушкой, и во всём мире.

Общий (клинический) анализ крови – это один из наиболее распространенных методов обследования, который позволяет врачу выяснить причины некоторых симптомов (например, слабость, головокружение, повышение температуры тела и др.), а также выявить некоторые заболевания крови и других органов. Для проведения общего анализа крови обычно берут капиллярную кровь из пальца, или кровь из вены. Никакой особенной подготовки проведение общего анализа крови не требует, однако кровь для этого обследования рекомендуется сдавать утром, натощак.

Общий анализ крови представляет собой обследование, с помощью которого определяются следующие основные параметры крови человека:

Уровень гемоглобина — количество особого вещества, которое содержится в эритроцитах и отвечает за перенос кислорода от легких к другим органам.

Общее количество лейкоцитов (белых кровяных телец) и лейкоцитарная формула (количество различных форм лейкоцитов выраженное в процентах).

Количество тромбоцитов (кровяных пластинок, которые отвечают за остановку кровотечения при повреждении сосуда).

Гематокрит – отношение объема красных клеток крови к объему плазмы крови (плазма крови – это часть крови, лишенная клеток).

Скорость оседания эритроцитов (СОЭ) – это скорость осаждения красных кровяных телец на дно пробирки, позволяющая судить о некоторых свойствах крови.

Каждый из этих параметров может многое сказать о состоянии здоровья человека, а также указать на возможные болезни.

Общий анализ крови не требует специальной подготовки. Как правило, анализ проводят в утренние часы, натощак (либо через 2 часа после приема пищи). Кровь для общего анализа берется из пальца (обычно, из безымянного) с помощью специального стерильного инструмента – скарификатора. Быстрым движением руки врач осуществляет небольшой прокол кожи пальца, из которого вскоре появляется капля крови. Кровь собирают с помощью небольшой пипетки в сосуд, напоминающий тонкую трубочку. Реже, кровь для общего анализа крови берут из вены.

Полученная кровь, подвергается нескольким исследованиям: подсчет числа кровяных клеток с помощью микроскопа, измерение уровня гемоглобина, определение СОЭ.

Интерпретация общего анализа крови осуществляется лечащим врачом, однако основные показатели крови вы можете оценить и самостоятельно.

Расшифровка общего анализа крови осуществляется в несколько этапов, во время которых оцениваются основные показатели крови. Современные лаборатории оснащены оборудованием, проводящим автоматическое определение основных параметров крови. Такое оборудование обычно выдает результаты анализа в виде распечатки, в которой основные параметры крови обозначены аббревиатурами на английском языке. Ниже в таблице будут представлены основные показатели общего анализа крови, соответствующие им английские аббревиатуры и нормы.

Что это означает

Число эритроцитов (RBC — английская аббревиатура red blood cell count – количество красных кровяных телец).

Эритроциты выполняют важную функцию питания тканей организма кислородом, а также удаления из тканей углекислого газа, который затем выделяется через легкие. Если уровень эритроцитов ниже нормы (анемия) организм получает недостаточные количества кислорода. Если уровень эритроцитов выше нормы (полицитемия, или эритроцитоз) имеется высокий риск того, что красные кровные клетки склеятся между собой и заблокируют движение крови по сосудам (тромбоз).

4.3-6.2 х 10 в 12 степени /л для мужчин

3.8-5.5 х 10 в 12 степени /л для женщин

3.8-5.5 х 10 в 12 степени /л для детей

Гемоглобин (HGB, Hb)

Гемоглобин – это особый белок, который содержится в эритроцитах и отвечает за перенос кислорода к органам. Снижение уровня гемоглобина (анемия) приводит к кислородному голоданию организма. Повышение уровня гемоглобина, как правило, говорит о высоком количестве эритроцитов, либо об обезвоживании организма.

Гематокрит (HCT)

Гематокрит — это показатель, который отражает, какой объем крови занимают эритроциты. Гематокрит, как правило, выражается в процентах: например, гематокрит (НСТ) 39% означает, что 39% объема крови представлено красными кровяными тельцами. Повышенный гематокрит встречается при эритроцитозах (повышенное количество эритроцитов в крови), а также при обезвоживании организма. Снижение гематокрита указывает на анемию (снижение уровня эритроцитов в крови), либо на увеличение количества жидкой части крови.

Ширина распределения эритроцитов (RDWc)

Ширина распределения эритроцитов — это показатель, который говорит о том, насколько сильно эритроциты отличаются между собой по размерам. Если в крови присутствуют и крупные и мелкие эритроциты, ширина распределения будет выше, такое состояние называется анизоцитозом. Анизоцитоз — это признак железодефицитной и др. видов анемий.

Средний объем эритроцита (MCV)

Средний объем эритроцита позволяет врачу получить данные о размерах эритроцита. Средний объем эритроцита (MCV) выражается в фемтолитрах (фл), либо в кубических микрометрах (мкм3). Эритроциты с малым средним объемом встречаются при микроцитарной анемии, железодефицитной анемии и пр. Эритроциты с повышенным средним объемом встречаются при мегалобластной анемии (анемия, которая развивается при дефиците в организме витамина В12, либо фолиевой кислоты).

Среднее содержание гемоглобина в эритроците (MCH)

Показатель среднего содержания гемоглобина в эритроците позволяет врачу определить, сколько гемоглобина содержится в одном эритроците. Среднее содержание гемоглобина в эритроците, MCH, выражается в пикограммах (пг). Снижение этого показателя встречается при железодефицитной анемии, увеличение – при мегалобластной анемии (при дефиците витамина В12 или фолиевой кислоты).

Средняя концентрация гемоглобина в эритроците (МСНС)

Средняя концентрация гемоглобина в эритроците отражает, насколько эритроцит насыщен гемоглобином. Снижение этого показателя встречается при железодефицитных анемиях, а также при талассемии (врожденное заболевание крови). Повышение этого показателя практически не встречается.

Число тромбоцитов (кровяных пластинок, PLT -английская аббревиатура platelets — пластинки)

Тромбоциты – это небольшие пластинки крови, которые участвуют в образовании тромба и препятствуют потере крови при повреждениях сосудов. Повышение уровня тромбоцитов в крови встречается при некоторых заболеваниях крови, а также после операций, после удаления селезенки. Снижение уровня тромбоцитов встречается при некоторых врожденных заболеваниях крови, апластической анемии (нарушение работы костного мозга, который вырабатывает кровяные клетки), идиопатической тромбоцитопенической пурпуре (разрушение тромбоцитов из-за повышенной активности иммунной системы), циррозе печени и др.

Число лейкоцитов (WBC — английская аббревиатура white blood cell count — количество белых кровяных телец)

Лейкоциты (белые кровяные тельца) защищают организм от инфекций (бактерий, вирусов, паразитов). Лейкоциты по размерам превышают эритроциты, однако содержатся в крови в гораздо меньшем количестве. Высокий уровень лейкоцитов говорит о наличии бактериальной инфекции, а снижение числа лейкоцитов встречается при приеме некоторых лекарств, заболеваниях крови и др.

Содержание лимфоцитов (LYM английское сокращение, LY% процентное содержание лимфоцитов)

Лимфоцит – это вид лейкоцита, который отвечает за выработку иммунитета и борьбу с микробами и вирусами. Количество лимфоцитов в разных анализах может быть представлено в виде абсолютного числа (сколько лимфоцитов было обнаружено), либо в виде процентного соотношения (какой процент от общего числа лейкоцитов составляют лимфоциты). Абсолютное число лимфоцитов, как правило, обозначается LYM# или LYM. Процентное содержание лимфоцитов обозначают как LYM% или LY%. Увеличение числа лимфоцитов (лимфоцитоз) встречается при некоторых инфекционных заболеваниях (краснуха, грипп, токсоплазмоз, инфекционный мононуклеоз, вирусный гепатит и др.), а также при заболеваниях крови (хронический лимфолейкоз и др). Уменьшение числа лимфоцитов (лимфопения) встречается при тяжелых хронических заболеваниях, СПИДе, почечной недостаточности, приеме некоторых лекарств, подавляющих иммунитет (кортикостероиды и др.).

LYM# 1,2 — 3,0х109/л (или 1,2-63,0 х 103/мкл)

Содержание смеси моноцитов, эозинофилов, базофилов и незрелых клеток (MID, MXD)

Моноциты, эозинофилы, базофилы и их предшественники циркулируют в крови в небольших количествах, поэтому нередко эти клетки объединяют в одну группу, которая обозначается как MID или MXD. Эта группа может выражаться в процентах от общего числа лейкоцитов (MXD%), либо абсолютным числом (MXD#, MID#). Эти виды клеток крови также относятся к лейкоцитам и выполняют важные функции (борьбу с паразитами, бактериями, развитие аллергических реакций и др.) Абсолютное и процентное содержание этого показателя повышается, если увеличивается число одного из видов клеток, входящих в его состав. Для определения характера изменений, как правило, изучают процентное соотношение каждого вида клеток (моноцитов, эозинофилов, базофилов и их предшественников).

Количество гранулоцитов (GRA, GRAN)

Гранулоциты – это лейкоциты, которые содержат гранулы (зернистые лейкоциты). Гранулоциты представлены 3 типами клеток: нейтрофилы, эозинофилы и базофилы. Эти клетки участвуют в борьбе с инфекциями, в воспалительных и аллергических реакциях. Количество гранулоцитов в различных анализах может выражаться в абсолютных показателях (GRA#) и в процентах от общего числа лейкоцитов(GRA%).

Гранулоциты, как правило, повышены при наличии воспаления в организме. Снижение уровня гранулоцитов встречается при апластической анемии (потеря способности костного мозга вырабатывать клетки крови), после приема некоторых лекарств, а также при системной красной волчанке (заболевание соединительной ткани) и др.

GRA# 1,2-6,8 х 109/л (или 1,2-6,8 х 103/мкл)

Количество моноцитов (MON)

Моноциты – это лейкоциты, которые, попав в сосуды, вскоре выходят из них в окружающие ткани, где превращаются в макрофагов (макрофаги – это клетки, которые поглощают и переваривают бактерий и погибшие клетки организма). Количество моноцитов в различных анализах может выражаться в абсолютных показателях (MON#) и в процентах от общего числа лейкоцитов (MON%). Повышенное содержание моноцитов встречается при некоторых инфекционных заболеваниях (туберкулез, инфекционный мононуклеоз, сифилис и др.), ревматоидном артрите, заболеваниях крови. Снижение уровня моноцитов встречается после тяжелых операций, приема лекарств, подавляющих иммунитет (кортикостероиды и др.).

MON# 0.1-0.7 х 109/л (или 0,1-0,7 х 103/мкл)

Скорость оседания эритроцитов, СОЭ, ESR.

Скорость оседания эритроцитов – это показатель, который косвенно отражает содержание белков в плазме крови. Повышенная СОЭ указывает на возможное воспаление в организме из-за увеличенного содержания воспалительных белков в крови. Кроме того, повышение СОЭ встречается при анемиях, злокачественных опухолях и др. Уменьшение СОЭ встречается нечасто и говорит о повышенном содержании эритроцитов в крови (эритроцитоз), либо о других заболеваниях крови.

Следует отметить, что некоторые лаборатории указывают в результат анализов другие нормы, то связано с наличием нескольких методик подсчета показателей. В таких случаях, интерпретация результатов общего анализа крови осуществляется по заданным нормам.

Кроме расшифровки анализа крови там же можно сделать расшифровки анализов мочи и кала

источник

Общий анализ крови (ОАК) – это первое исследование, с которого начинается диагностика заболеваний или профилактический осмотр у врача в рамках ежегодной диспансеризации. Без этого простого, но важного теста невозможно объективно оценить состояние здоровья человека. ОАК иначе называется общеклиническим или просто клиническим анализом крови, но существует также развернутый вариант, который подразумевает детальное изучение лейкоцитарной формулы и применяется в том случае, когда у пациента имеются признаки болезни.

В рамках ОАК оцениваются все три форменных элемента крови: эритроциты, ответственные за дыхание органов и тканей, лейкоциты – бойцы иммунитета, и тромбоциты – защитники от кровотечений. Однако в лаборатории определяют не только численность названных клеток. К каждому типу кровяных телец относятся несколько дополнительных показателей, по которым доктор может судить о самых разных аспектах жизнедеятельности конкретного организма. Расшифровка результатов общего анализа крови – задача компетентного врача, терапевта или педиатра, ведь значение имеют не только цифры в бланке, но и сочетание отклонений от нормы друг с другом, а также с данными, полученными в ходе осмотра, опроса и других диагностических мероприятий.

Кровь на общий анализ у взрослых пациентов берут либо из пальца с помощью скарификатора, либо из вены, шприцем. У грудных детей ОАК иногда приходится брать из мочки уха или пятки, потому что пальчики слишком маленькие, а в вену трудно попасть. Считается, что для исследования предпочтительнее венозная кровь – в ней больше эритроцитов и гемоглобина, нежели в капиллярной крови. Кроме того, из вены есть возможность взять сразу много материала, чтобы в случае необходимости проведения дополнительных анализов не направлять человека в лабораторию повторно.

В настоящее время большинство больниц и поликлиник оснащено автоматическим анализатором. Для него взятую у пациента кровь сразу помещают в специальный контейнер с антикоагулянтом – вакутайнер. Анализатор значительно упрощает и ускоряет процесс получения результатов общего анализа крови, однако если обнаруживаются значительные отклонения от нормы в показателях, даже самая умная машина третьего поколения может совершить ошибку в расчетах. Поэтому каждый взятый образец по-прежнему подлежит обязательному нанесению на предметное стекло, окрашиванию и визуальной оценке под микроскопом.

Полученные данные заносятся в типовой бланк и либо направляются лечащему врачу, либо выдаются на руки пациенту. Если исследование проводилось «по старинке», понять записи лаборанта не составит труда, ведь там будут указаны полные названия всех показателей и даже их нормы. Но если общий анализ крови выполнялся на автоматическом анализаторе, итоговый документ будет представлять собой распечатку с непонятными индексами, состоящими из нескольких латинских букв. Тут вам наверняка понадобится расшифровка результатов, а мы предоставим всю необходимую информацию: нормы общего анализа крови для женщин, мужчин и детей разного возраста в виде таблиц и список возможных причин, почему показатели повышены или понижены.

На просторах сети можно встретить массу подобных таблиц разной степени актуальности, и данные в них могут незначительно отличаться. Об этом беспокоиться не стоит, поскольку диагностическое значение имеют явно выраженные отклонения от стандартных цифр. Кроме того, о результатах общего анализа крови можно судить только в совокупности с итогами прочих обследований – по одному лишь ОАК установить правильный диагноз невозможно, да и не нужно пытаться это сделать.

На достоверность результатов могут повлиять следующие факторы:

источник

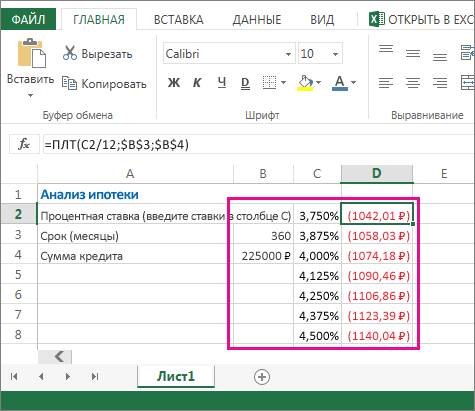

Таблица данных — это диапазон ячеек, в котором можно изменять значения в некоторых ячейках, а также принимать различные ответы на проблемы. Хороший пример таблицы данных — функция ПЛТ с различными суммами займа и ставками по выгодным тарифам для расчета количества по доступной цене в кредитную ссуду. При использовании разных значений для просмотра соответствующих вариантов результатов используется общая задача анализа данных.

В Microsoft Excel таблицы данных являются частью набора команд, которые называются средствами анализа «что если». Если вы создаете и анализируете таблицы данных, вы выполняете анализ «что если».

Анализ «что если» — это процесс изменения значений в ячейках, который позволяет увидеть, как эти изменения влияют на результаты формул на листе. Например, вы можете использовать таблицу данных для изменения процентной ставки и длительности займа, чтобы оценить возможные ежемесячные платежные суммы.

Примечание: Вы можете выполнять более быстрые вычисления с помощью таблиц данных и Visual Basic для приложений (VBA). Дополнительные сведения можно найти в статье что такое таблицы данных в Excel: более быстрые вычисления с помощью VBA.

Существуют три типа средств анализа «что если» в Excel: сценарии, таблицы данныхи Поиск решения. В сценариях и таблицах данных используются наборы входных значений для вычисления возможных результатов. Поиск целей отличается друг от друга, используется один результат и рассчитываются возможные входные значения, которые приводят к результату.

Как и сценарии, таблицы данных позволяют изучить набор возможных результатов. В отличие от сценариев, в таблицах данных отображаются все результаты из одной таблицы на одном листе. С помощью таблиц данных можно легко и быстро проверить диапазон возможностей. Поскольку при этом используются всего одна или две переменные, вы можете без труда прочитать результат и поделиться им в табличной форме.

В таблице данных может быть не больше двух переменных. Для анализа большего количества переменных необходимо использовать сценарии. Несмотря на то, что для ячейки ввода строки и для ячейки ввода в ячейку может быть задано только одна или две переменные (для одной из входных строк в столбец), в таблице данных могут содержаться как угодно различные значения переменных. В сценарии можно использовать не более 32 разных значений, но вы можете создавать сколько угодно сценариев.

Ознакомьтесь с дополнительными сведениями в этой статье, посвященными анализу » что если».

Создайте таблицы данных с одной или двумя переменными, в зависимости от количества переменных и формул, которые необходимо проверить.

Таблицы данных с одной переменной

Таблицы данных с одной переменной используются в том случае, если требуется проследить, как изменение значения одной переменной в одной или нескольких формулах повлияет на результаты этих формул. Например, можно использовать таблицу данных с одной переменной, чтобы узнать, как различные тарифы влияют на ежемесячные выплаты по закладной с помощью функции ПЛТ. Значения переменных вводятся в один столбец или строку, а результаты отображаются в смежном столбце или строке.

На приведенном ниже рисунке ячейка D2 содержит формулу оплаты = ПЛТ (B3/12; B4;-B5), которая ссылается на ячейку ввода B3.

Таблицы данных с двумя переменными

Таблицы данных с двумя переменными используются в том случае, если требуется проследить, как изменение значений двух переменных в одной формуле повлияет на результаты этой формулы. Например, таблицу данных с двумя переменными можно использовать, чтобы узнать, как разные комбинации процентных ставок и сроков ссуды повлияют на размер ежемесячного платежа.

На приведенном ниже рисунке ячейка C2 содержит формулу оплаты = ПЛТ (B3/12; B4;-B5), в которой используются две ячейки ввода: B3 и B4.

Вычисления в таблицах данных

Каждый раз, когда лист пересчитывается, любые таблицы данных также будут пересчитаны, даже если они не были изменены. Чтобы ускорить расчет листа, содержащего таблицу данных, можно изменить параметры вычислений для автоматического пересчета листа, но не для таблиц данных. Чтобы узнать больше, ознакомьтесь с разделом повышение скорости расчета на листе, содержащем таблицы данных.

Таблица данных с одной переменной содержит входные значения либо в одном столбце (ориентированном на столбец), либо в строке (ориентированной на строку). Любая формула в таблице данных с одной переменной должна ссылаться только на один ячейка ввода.

Выполните указанные ниже действия:

Введите в ячейку ввода список значений, которые вы хотите подставить: либо на один столбец, либо в одну строку. Оставьте несколько пустых строк и столбцов с одной стороны значений.

Выполните одно из указанных ниже действий.

Если таблица данных ориентирована по столбцам (значения переменной находятся в столбце), введите формулу в ячейку на одну строку выше и на одну ячейку справа от столбца значения. Эта таблица данных с одной переменной ориентирована на столбцы, а формула содержится в ячейке D2.

Если вы хотите проверить влияние различных значений на другие формулы, введите дополнительные формулы в ячейки справа от первой формулы.

Если таблица данных ориентирована по строкам (значения переменной находятся в строке), введите формулу в ячейку один столбец слева от первого значения и одну ячейку под строкой значений.

Если вы хотите проверить влияние различных значений на другие формулы, введите дополнительные формулы в ячейки под первой формулой.

Выделите диапазон ячеек с формулами и значениями, которые нужно заменить. На приведенном выше рисунке это диапазон C2: D5.

На вкладке данные щелкните анализ » что если» > таблице данных (в группе работа с данными или группа прогноза Excel 2016 ).

Выполните одно из указанных ниже действий.

Если таблица данных ориентирована по столбцам, введите ссылка на ячейку ячейки ввода в поле ввода ячейки столбца . На рисунке выше ячейка ввода — B3.

Если таблица данных ориентирована по строкам, введите ссылку на ячейку для ячейки ввода в поле » ячейка ввода строки «.

Примечание: После создания таблицы данных может потребоваться изменить формат ячеек результатов. На рисунке ячейки результата отформатированы как денежные единицы.

Формулы, которые используются в таблице данных с одной переменной, должны ссылаться только на одну ячейку ввода.

Выполните одно из указанных ниже действий.

Если таблица данных ориентирована по столбцам, введите новую формулу в пустую ячейку справа от существующей формулы в верхней строке таблицы данных.

Если таблица данных ориентирована по строкам, введите новую формулу в пустую ячейку, расположенную под существующей формулой в первом столбце таблицы данных.

Выделите диапазон ячеек, которые содержат таблицу данных и новую формулу.

На вкладке данные щелкните анализ » что если «> таблице данных (в группе работа с данными или группа прогнозаExcel 2016 ).

Выполните одно из указанных ниже действий.

Если таблица данных ориентирована по столбцам, введите ссылку на ячейку для ячейки ввода в поле Подставлять значения по столбцам .

Если таблица данных ориентирована по строкам, введите ссылку на ячейку для ячейки ввода в поле Подставлять значения по строкам .

В таблице данных с двумя переменными используется формула, содержащая два списка входных значений. Формула должна ссылаться на две разные ячейки ввода.

Выполните указанные ниже действия:

В ячейку на листе введите формулу, которая ссылается на две ячейки ввода.

В приведенном ниже примере значения в ячейках B3, B4 и B5 введены формулой = ПЛТ (B3/12; B4;-B5) в ячейке C2.

Введите один список входных значений в том же столбце под формулой.

В данном примере нужно ввести разные процентные ставки в ячейки C3, C4 и C5.

Введите второй список в той же строке, где находится формула, и справа.

Введите срок погашения ссуды (в месяцах) в ячейки D2 и E2.

Выделите диапазон ячеек, содержащий формулу (C2), строку и столбец значений (C3:C5 и D2:E2), а также ячейки, в которых должны находиться вычисленные значения (D3:E5).

В данном примере выделяется диапазон C2:E5.

На вкладке данные в группе Работа с данными или группа Прогноз (в Excel 2016 ) выберите анализ «что если» > таблице данных (в группе Работа с данными или группа прогноза Excel 2016 ).

В поле » ячейка ввода строки » введите ссылку на ячейку ввода для входных значений в строке.

Введите ячейку B4 в поле строка ввода .

В поле ввода ячейки столбца введите ссылку на ячейку ввода для входных значений в столбце.

Введите B3 в поле Вход в ячейку в столбце .

Пример таблицы данных с двумя переменными

Таблица данных с двумя переменными может показать, как разные процентные ставки и сроки погашения ссуды влияют на размер ежемесячного платежа. На рисунке ячейка C2 содержит формулу оплаты = ПЛТ (B3/12; B4;-B5), в которой используются две ячейки ввода: B3 и B4.

Если вы задаете этот параметр вычисления, при выполнении пересчета для всей книги не происходит вычисление таблицы данных. Чтобы выполнить пересчет таблицы данных вручную, выделите содержащиеся в ней формулы и нажмите клавишу F9.

Чтобы повысить производительность вычислений, выполните указанные ниже действия.

Выполните одно из указанных ниже действий.

В Excel 2007 нажмите кнопку Microsoft Office  нажмите кнопку Параметры Excelи выберите категорию формулы .

нажмите кнопку Параметры Excelи выберите категорию формулы .

Во всех остальных версиях выберите параметры > файлов > формул.

В разделе Параметры вычислений в разделе подсчитать щелкните автоматически, кроме таблиц данных.

Совет: Кроме того, на вкладке формулы щелкните стрелку в разделе Параметры вычисленийи выберите пункт автоматически, Кроме таблиц данных (в группе Вычисление ).

Вы можете использовать несколько других средств Excel для анализа «что если», если у вас есть конкретные цели или большие наборы данных переменных.

Если вы знаете, что результат ожидается в формуле, но не знаете точно, какое значение требуется для получения этого результата, используйте функцию поиска решения. В этой статье описано использование подбора параметров для поиска нужного результата путем изменения входного значения.

Приложение Excel «Поиск решения»

С помощью надстройки Excel «Поиск решения» можно найти оптимальное значение для набора входных переменных. Поиск решения работает с группой ячеек (называемой переменными принятия решений или просто переменными ячейками), которые используются при вычислении формул в ячейках задания и ограничениях. Надстройка «Поиск решения» изменяет значения в ячейках переменных решения согласно пределам ячеек ограничения и выводит нужный результат в целевой ячейке. Дополнительные сведения в этой статье: Определение и устранение проблем с помощью поиска решения.

Подключив к ячейкам разные номера, вы можете быстро приступить к работе с разными ответами. В отличном примере используется функция ПЛТ с различными ставками и периодами займа (в месяцах), чтобы узнать, сколько ссуд вы можете позволить себе для домашнего или автомобильного автомобиля. Вы вводите номера в диапазон ячеек, которые называются таблицами данных.

Здесь таблица данных — это диапазон ячеек B2: D8. Вы можете изменить значение в ячейке B4, сумму ссуды и ежемесячные платежи в столбце г автоматически. Используя процентную ставку 3,75%, D2 возвращает ежемесячный платеж $1 042,01 с помощью этой формулы: = ПЛТ (C2/12, $B $3, $B $4).

Вы можете использовать одну или две переменные в зависимости от количества переменных и формул, которые нужно протестировать.

Используйте однострочный тест, чтобы увидеть, как разные значения одной переменной в формуле изменяют результаты. Например, вы можете изменить процентную ставку для ежемесячного платежа по закладной с помощью функции ПЛТ. Вы вводите значения переменной (ставку) в одном столбце или строке, и результаты отображаются в соседнем столбце или строке.

В этой книге в режиме реального времени ячейка D2 имеет формулу оплаты =ПЛТ (C2/12, $B $3, $B $4). Ячейка B3 — это ячейка переменной , в которой можно присоединиться к другой длительности (количество периодов ежемесячного платежа). В ячейке D2 функция ПЛТ подключается к процентной ставке 3,75%/12, 360 месяцев и $225 000 ссуды и вычисляет сумму $1 042,01 ежемесячного платежа.

Используйте двустороннюю проверку, чтобы увидеть, как разные значения двух переменных в формуле изменяют результаты. Например, вы можете протестировать различные сочетания ставок и количество ежемесячных платежных периодов, чтобы вычислить оплату по закладной.

В этой книге в режиме реального времени ячейка C3 содержит формулу оплаты, =плт ($B $3/12, $B $2, B4), в которой используются две ячейки переменных: B2 и B3. В ячейке C2 функция ПЛТ подключается к процентной ставке 3.875%/12, 360 месяцев и $225 000 ссуды и вычисляет сумму $1 058,03 ежемесячного платежа.

Вы всегда можете задать вопрос специалисту Excel Tech Community, попросить помощи в сообществе Answers community, а также предложить новую функцию или улучшение на веб-сайте Excel User Voice.

Примечание: Эта страница переведена автоматически, поэтому ее текст может содержать неточности и грамматические ошибки. Для нас важно, чтобы эта статья была вам полезна. Была ли информация полезной? Для удобства также приводим ссылку на оригинал (на английском языке).

Don’t have time to figure this out? Our expert partners at Excelchat can do it for you, 24/7.

источник

Обратите внимание, что здесь представлен результат, который генерировался старой версией программы. В новой версии удалено дублирование, убраны спорные методики, выполнена проверка грамматики и орфографии (специалистом в этой области), также технически оптимизирован процесс генерации результата. Ряд пользователей желает получать отчет о финансовом состоянии, который показывает высокую оригинальность при проверке в системах антиплагиата. Поэтому новый результат не представлен в этом разделе сайта (в дальнейшем результат будет периодически переписываться).

Перечень полученных результатов (прокрутить вниз):

— Горизонтальный анализ отчетности (Анализ динамики оборотных и внеоборотных активов, пассивов, финансовых ресурсов, источников средств, финансовых результатов)

— Вертикальный анализ отчетности (Анализ структуры оборотных и внеоборотных активов, пассивов, финансовых ресурсов, источников средств)

— Экспресс-анализ финансово-экономического состояния предприятия

— Структура капитала предприятия

— Анализ собственного капитала

— Анализ привлеченного капитала

— Анализ имущества предприятия

— Показатели имущественного положения

— Относительные показатели финансовой устойчивости

— Тип финансовой устойчивости

— Относительные показатели ликвидности и платежеспособности

— Относительные показатели деловой активности (ресурсоотдачи, оборачиваемости капитала, трансформации активов), расчет циклов

— Анализ доходов, прибыли, финансового результата

— Относительные показатели рентабельности

— Зарубежная система показателей рентабельности

— Факторный анализ рентабельности, модель Дюпона

— Вероятность банкротства предприятия (модели)

Таблица 1. Горизонтальный анализ активов предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

| Нематериальные активы | деление на 0 | деление на 0 | |||||

| Результаты исследований и разработок | 1 | 1 | 1 | ||||

| Нематериальные поисковые активы | деление на 0 | деление на 0 | |||||

| Основные средства | 8790 | 9223 | 10952 | 433 | 1729 | 4,93 | 18,75 |

| Доходные вложения в материальные ценности | 2024 | 2094 | 2014 | 70 | -80 | 3,46 | -3,82 |

| Финансовые вложения | 157 | 159 | 186 | 2 | 27 | 1,27 | 16,98 |

| Отложенные налоговые активы | деление на 0 | деление на 0 | |||||

| Прочие внеоборотные активы | 755 | 856 | 857 | 101 | 1 | 13,38 | 0,12 |

| ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО | 9703 | 10239 | 11996 | 536 | 1757 | 5,52 | 17,16 |

| Запасы | 846 | 3751 | 5373 | 2905 | 1622 | 343,38 | 43,24 |

| Налог на добавленную стоимость по приобретенным ценностям | 11 | 12 | 19 | 1 | 7 | 9,09 | 58,33 |

| Дебиторская задолженность | 481 | 461 | 565 | -20 | 104 | -4,16 | 22,56 |

| Финансовые вложения (за исключением денежных эквивалентов) | деление на 0 | деление на 0 | |||||

| Денежные средства и денежные эквиваленты | 14 | 82 | 19 | 68 | -63 | 485,71 | -76,83 |

| Прочие оборотные активы | 128 | 68 | 44 | -60 | -24 | -46,88 | -35,29 |

| ОБОРОТНЫЕ АКТИВЫ ВСЕГО | 1840 | 4762 | 6597 | 2922 | 1835 | 158,8 | 38,53 |

| Баланс | 11543 | 15001 | 18593 | 3458 | 3592 | 29,96 | 23,95 |

Состоянием на 2016 г. стоимость результатов исследований и разработок составила 1 тыс. руб. За весь период значение показателя суммы результатов исследований и разработок остается стабильным.

Стоимость материальных поисковых активов составила 11454 тыс. руб. на конец 2016 г. В 2017 г. прирост показателя составлял 2,36%. В следующем г. сумма материальных поисковых активов продолжает повышаться на 2,84% по сравнению с годом ранее. На конец 2018 г. показатель составил 12057 тыс. руб.

Состоянием на 2016 г. общая стоимость основных средств составляла 8790 тыс. руб. За 2017 г. прирост основных средств составлял 4,93%. В следующем периоде тенденция сохранилась и прирост составил 18,75%. Это свидетельствует о повышении производственного и сбытового потенциала предприятия.

Стоимость доходных вложений в материальные ценности составляла 2024 тыс. руб. на начало периода исследования. Такой элемент активов как доходные вложения в материальные ценности не демонстрирует стабильной тенденции роста в течение 2016-2018 гг.

Сумма долгосрочных финансовых вложений постоянно растет, что приводит к повышению финансового потенциала предприятия. Как результат, следует ожидать повышения процентных доходов предприятия, полученных в связи с правом на дивиденды, купонные выплаты и т. д.

На начало 2016 г. общая стоимость внеоборотных активов составляла 9703 тыс. руб. Сначала наблюдается прирост внеоборотных активов на 5,52%. Этот факт свидетельствует об улучшении имущественного положения предприятия. В следующем периоде тенденция сохранилась и прирост составил 17,16% за 2018 г.

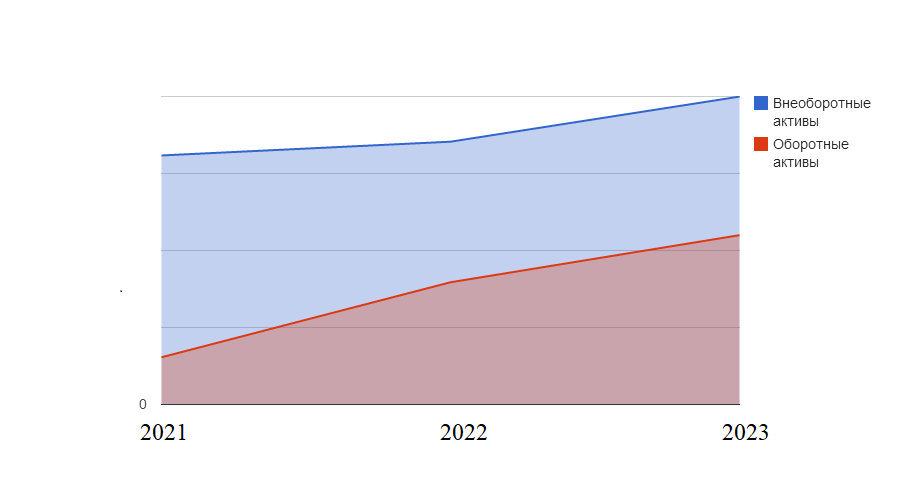

Рис.1 Динамика суммы оборотных и внеоборотных активов

Рис.1 Динамика суммы оборотных и внеоборотных активов

Вначале 2016 г. сумма запасов составляла 846 тыс. руб. Прирост запасов равен в 2017 г. 343,38% по сравнению с годом ранее. В общем случае повышение уровня запасов положительно влияет на непрерывность производственного и сбытового процесса. Но проблемой может быть избыточное накопление запасов, которое ведет к привлечению дополнительных заемных средств, а также к росту расходов на аренду помещений для хранения запасов. В 2018 г. наблюдается дальнейшее увеличение суммы запасов на 43,24% по сравнению с годом ранее. На конец 2018 г. сумма запасов составляла 5373 тыс. руб.

На начало исследуемого периода, в 2016 г., сумма дебиторской задолженности составляла 481 тыс. руб. Показатель демонстрирует снижение на 4,16% в 2017 г. С одной стороны, это сдерживает сбыт продукции и услуг, но с другой стороны — положительно влияет на финансовые затраты, ведь нет необходимости привлекать дополнительные средства для финансирования этого элемента активов. После этого наблюдаем изменение тенденции и увеличение суммы дебиторской задолженности на 22,56%. На конец 2018 г. показатель составлял 565 тыс. руб.

Предприятие не осуществляет краткосрочных вложений в финансовые инструменты.

Сумма денежных средств постоянно колеблится на расчетном счете и в кассе, что нормально для любого предприятия.

На начало 2016 г. общая стоимость оборотных активов составляла 1840 тыс. руб. Сначала наблюдается прирост оборотных активов на 158,8%. В следующем периоде тенденция сохранилась и прирост составил 38,53%.

В базовом периоде общая стоимость активов составляла 11543 тыс. руб. В 2017 г. наблюдается прирост активов на 29,96%. Этот факт свидетельствует о повышении потенциала предприятия генерировать прибыль для собственников. Тенденция оставалась неизменной в течение всего периода и прирост составил 23,95% на последний год по сравнению с предыдущим.

Таблица 2.Горизонтальный анализ пассивов предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

| Уставной капитал (складочный капитал, уставный фонд, вклады товарищей) | 1418 | 1418 | 1418 | ||||

| Собственные акции, выкупленные в акционеров | деление на 0 | деление на 0 | |||||

| Переоценка внеоборотных активов | деление на 0 | деление на 0 | |||||

| Добавочный капитал (без переоценки) | 6310 | 6310 | 6310 | ||||

| Резервный капитал | 69 | 76 | 69 | 7 | деление на 0 | 10,14 | |

| Нераспределенная прибыль (непокрытый убыток) | 661 | 1647 | 2319 | 986 | 672 | 149,17 | 40,8 |

| СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | 8389 | 9444 | 10123 | 1055 | 679 | 12,58 | 7,19 |

| Заемные средства | 508 | 2670 | 3708 | 2162 | 1038 | 425,59 | 38,88 |

| Отложенные налоговые обязательства | деление на 0 | деление на 0 | |||||

| Резервы под условные обязательства | деление на 0 | деление на 0 | |||||

| Прочие долгосрочные обязательства | 11 | 41 | 53 | 30 | 12 | 272,73 | 29,27 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 519 | 2711 | 3761 | 2192 | 1050 | 422,35 | 38,73 |

| Заемные средства | 42 | 71 | 31 | 29 | -40 | 69,05 | -56,34 |

| Кредиторская задолженность | 683 | 957 | 1570 | 274 | 613 | 40,12 | 64,05 |

| Доходы будущих периодов | деление на 0 | деление на 0 | |||||

| Резервы предстоящих расходов и платежей | деление на 0 | деление на 0 | |||||

| Прочие краткосрочные обязательства | 1057 | 1049 | 1947 | -8 | 898 | -0,76 | 85,61 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 2635 | 2846 | 4709 | 211 | 1863 | 8,01 | 65,46 |

| Баланс | 11543 | 15001 | 18593 | 3458 | 3592 | 29,96 | 23,95 |

Согласно данным таблицы 2 получены следующие результаты. В течение всего 2016-2018 гг. сумма уставного капитала составляла 1418 тыс. руб.

В 2016 г. сумма нераспределенной прибыли составляла 661 тыс. руб. В 2017 г. показатель увеличивается на 149,17% по сравнению с предыдущим годом. Положительное значение показателя — это хорошое явление, которое свидетельствует, что рост собственного капитала субъекта хозяйствования происходит за счет эффективной работы менеджмента. Направление тенденции было таким же как и годом раньше. Поэтому можем утверждать, что менеджмент способен выполнять поставленные перед ним задачи и достигать целей роста благосостояния инвесторов. На конец 2018 г. сумма нераспределенной прибыли составляла 2319 тыс. руб.

Вся сумма собственного капитала предприятия составляла 8389 тыс. руб в 2016 г. В 2017 этот показатель увеличился на 12,58% по сравнению с предыдущим. Это положительная динамика, которая говорит о повышении благосостояния инвесторов и собственников предприятия. После этого сумма собственного капитала продолжает расти: на 7,19% по сравнению с годом ранее, что является однозначно положительной тенденцией. На конец 2018 г. сумма собственного капитала предприятия составляла 10123 тыс. руб.

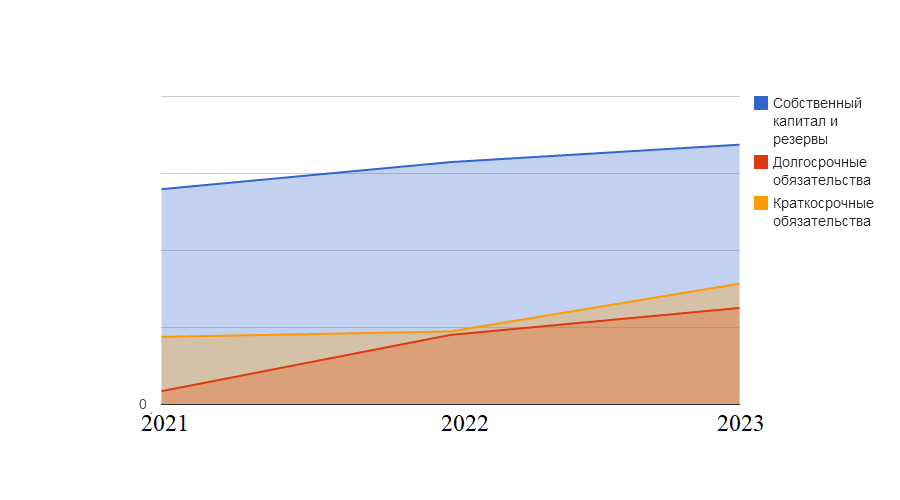

Рис.2 Динамика суммы пассивов (источников финансовых ресурсов) предприятия

Рис.2 Динамика суммы пассивов (источников финансовых ресурсов) предприятия

На начало исследуемого периода сумма заемных долгосрочных средств составляла 508 тыс. руб. Прирост этого элемента пассивов составлял в 2017 г. 425,59% по сравнению с предыдущим годом. В 2018 г. сумма увеличивается на 38,88% по сравнению с 2017 г., то есть в течение всего периода предприятие активно привлекает долгосрочные заемные средства. В общем случае наличие долгосрочных финансовых ресурсов положительно влияет на ликвидность предприятия и создает почву для проведения гибкой финансовой политики. На конец 2018 г. сумма заемных долгосрочных средств равна 3708 тыс. руб.

У предприятия не было отложенных налоговых обязательств в течение всего периода. Резервы под условные обязательства в течение исследуемого периода на предприятии не формировались.

В 2016 г. сумма прочих долгосрочных обязательств составляла 11 тыс. руб. В 2017 г. сумма увеличивается на 272,73% по сравнению с предыдущим годом. В 2018 году прирост остается положительным. На конец периода сумма прочих долгосрочных обязательств составляла 53 тыс. руб.

Сумма долгосрочных обязательств постоянно растет, что, с одной стороны, уменьшает риски потери текущей ликвидности, но, с другой стороны, увеличивает уровань процентных платежей.

На начало 2016 г. сумма заемных краткосрочных средств составляла 42 тыс. руб. Прирост этого элемента пассивов равен в 2017 г. 69,05% по сравнению с предыдущим годом. Во второй половине исследуемого периода направление динамики изменяется и отрицательный прирост составил 56,34% по сравнению с годом ранее. На конец 2018 г. сумма заемных краткосрочных средств составляла 31 тыс. руб.

В 2016 г. сумма кредиторской задолженности, в том числе и товарных кредитов от других предприятий, составляла 683 тыс. руб. В 2017 г. сумма увеличивается на 40,12% по сравнению с предыдущим годом. В конце 2018 г. сумма кредиторской задолженности, в том числе и товарных кредитов от других предприятий, составляла 1570 тыс. руб.

Сумма доходов будущих периодов остается на стабильном уровне. Предприятие не распоряжается доходами будущих периодов в течение периода исследования. Также предприятие не формирует резервов предстоящих расходов и платежей.

В 2016 г. сумма прочих краткосрочных обязательств составляла 1057 тыс. руб., а в 2017 г. показатель уменьшается на 0,76%. Сумма этого элемента пассивов колебалася и во второй половине исследуемого периода увеличилась на 85,61%, поэтому в конце 2018 г. сумма прочих краткосрочных обязательств равна 1947 тыс. руб.

Сумма краткосрочных обязательств постоянно растет, что негативно влияет на текущую ликвидность. В базовом периоде общая стоимость пассивов составляла 11543 тыс. руб. Сначала наблюдается прирост пассивов на 29,96%, что свидетельствует о повышении общей суммы финансовых ресурсов предприятия для осуществления своей деятельности. Тенденция оставалась неизменной в течение всего периода и прирост равен 23,95% состоянием на конец периода исследования по сравнению с предыдущим годом.

Таблица 3. Горизонтальный анализ отчета о финансовых результатах предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

| Выручка | 41540 | 45694 | 50286 | 4154 | 4592 | 10 | 10,05 |

| Себестоимость продаж | 29078 | 31994 | 35200 | 2916 | 3206 | 10,03 | 10,02 |

| Валовая прибыль (убыток) | 12462 | 13700 | 15086 | 1238 | 1386 | 9,93 | 10,12 |

| Коммерческие расходы | 41 | 55 | 58 | 14 | 3 | 34,15 | 5,45 |

| Управленческие расходы | 8157 | 14729 | 13529 | 6572 | -1200 | 80,57 | -8,15 |

| Прибыль (убыток) от продаж | 1680 | 15 | -801 | -1665 | -816 | -99,11 | -5440 |

| Доходы от участия в других организациях | деление на 0 | деление на 0 | |||||

| Проценты к получению | 1 | 2 | 3 | 1 | 1 | 100 | 50 |

| Проценты к уплате | деление на 0 | деление на 0 | |||||

| Прочие доходы | 11 | 23 | 5 | 12 | -18 | 109,09 | -78,26 |

| Прочие расходы | 4 | 35 | 42 | 31 | 7 | 775 | 20 |

| Прибыль (убыток) до налогообложения | 1687 | 3 | -838 | -1684 | -841 | -99,82 | -28033,33 |

| Текущий налог на прибыль | 311 | 2 | 134 | -309 | 132 | -99,36 | 6600 |

| Изменение отложенных налоговых обязательств | деление на 0 | деление на 0 | |||||

| Изменение отложенных налоговых активов | 1376 | 1 | -972 | -1375 | -973 | -99,93 | -97300 |

| Прочее | деление на 0 | деление на 0 | |||||

| Чистая прибыль (убыток) | 1376 | 1 | -972 | -1375 | -973 | -99,93 | -97300 |

Описание методики и понимание результатов горизонтального анализа

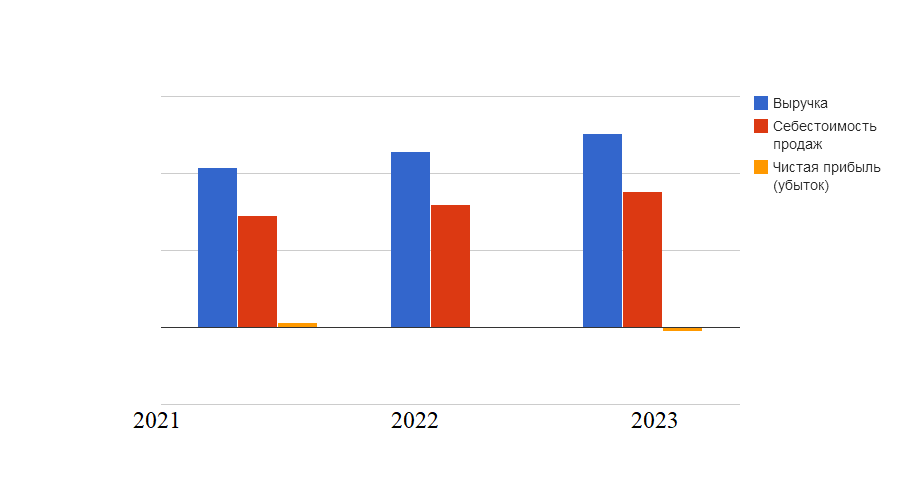

Согласно таблице 3 в 2016 г. суммарный объем выручки составил 41540 тыс. руб. В 2017 г. прирост показателя равен 10% по сравнению с годом ранее. В 2018 г. суммарный объем выручки увеличивается на 10,05% по сравнению с предыдущим годом. Прирост объема предоставляемых товаров и услуг положительно влияет на финансовое положение предприятия, увеличивает его долю рынка. На конец 2018 г. суммарный объем выручки составлял 50286 тыс. руб.

Рис.3 Динамика финансовых результатов, тыс. руб.

Рис.3 Динамика финансовых результатов, тыс. руб.

В 2017 г. прирост себестоимости продукции превышает прирост выручки. Это однозначно негативная тенденция, указывающая на то, что у предприятия остается меньше средств для осуществления остальных расходов. Во второй половине периода ситуация противоположная и себестоимость меняется более медленным темпом по сравнению с суммой выручки — на 10,02% по сравнению с годом ранее.

В 2016 г. сумма валовой прибыли составляла 12462 тыс. руб. В общем случае положительное значение показателя свидетельствует об эффективном контроле за себестоимостью продукции. Обратное явление означает превышение себестоимостью доходов от реализации товаров и услуг предприятия. В 2017 г. сумма валовой прибыли составила 13700 тыс. руб., а в последнем — 15086 тыс. руб.

Вначале 2016-2018 гг. сумма коммерческих расходов равна 41 тыс. руб. Прирост коммерческих расходов составлял в 2017 г. на 34,15% больше по сравнению с годом ранее. Коммерческие расходы крайне необходимы для продвижения продукции, наращивания сбыта. В 2018 г. происходит дальнейшее увеличение суммы коммерческих расходов на 5,45% по сравнению с годом ранее, поэтому на конец периода исследования сумма коммерческих расходов равна 58 тыс. руб.

В конце 2016 г. сумма управленческих расходов составляла 8157 тыс. руб. Прирост статьи расходов составлял в 2017 г. 80,57% по сравнению с прежним периодом. После этого наблюдаем изменение тенденции и уменьшение суммы управленческих расходов на 8,15%. На конец 2018 г. сумма управленческих расходов равна уже 13529 тыс. руб.

В 2016 г. сумма прибыли (убытка) от продаж составляла 1680 тыс. руб. Положительное значение показателя свидетельствует об эффективной основной деятельности предприятия, которая способна генерировать прибыль. Отрицательное значение показателя означает низкую эффективность операционного процесса. В 2017 г. сумма прибыли (убытка) от продаж составила 15 тыс. руб., а в последнем -801 тыс. руб.

Финансовая политика предприятия позволила получить ему в 2016 г. 1 тыс. руб. Прирост процентов, которые предприятие получило в 2017 г., составляет 100% по сравнению с годом ранее. Финансовая политика предприятия нацелена на получение процентных доходов от инвестирования в долговые ценные бумаги и предоставление финансовых ресурсов в пользование другим участникам финансового рынка. Во второй половине периода наблюдается дальнейший прирост объема процентов к получению — на 50% по сравнению с годом ранее. За 2018 год сумма процентных доходов составила 3 тыс. руб.

Сумма процентов к уплате остается на стабильном уровне. Предприятие не использует дорогие источники ссуд, поэтому сумма процентных расходом равна нулю.

Значение прочих расходов колеблется из года в год.

Ежегодно сумма прочих расходов росла.

В 2016 г. сумма прибыли (убытка) до налогообложения составляла 1687 тыс. руб. Положительное значение показателя свидетельствует об эффективной деятельности предприятия. Одна в дальнейшем ситуация меняется. Отрицательное или низкое значение показателя в 2017-2018 гг. указывает на необходимость искать пути снижения расходов и повышения доходов предприятия. В 2017 г. сумма прибыли (убытка) до налогообложения составила 3 тыс. руб., а в последнем году уже -838 тыс. руб.

Значение текущего налога на прибыль колеблется из года в год.

Как результат рассмотренных выше факторов, предприятие сформировало положительный финансовый результат в 2016 г., который составил 1376 тыс. руб. Это положительное явление, которое свидетельствует о том, что предприятие действует эффективно и может генерировать прибыль для своих инвесторов. Сумма чистой прибыли в 2017 г. равна 1 тыс. руб. Во второй половине периода ситуация меняется и предприятие получает убыток. За 2018 год сумма финансового результата деятельности предприятия составила -972 тыс. руб.

Таблица 4. Вертикальный анализ активов предприятия, %

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Нематериальные активы | |||||

| Результаты исследований и разработок | 0,01 | 0,01 | 0,01 | -0 | -0 |

| Нематериальные поисковые активы | |||||

| Основные средства | 76,15 | 61,48 | 58,9 | -14,67 | -2,58 |

| Доходные вложения в материальные ценности | 17,53 | 13,96 | 10,83 | -3,58 | -3,13 |

| Финансовые вложения | 1,36 | 1,06 | 1 | -0,3 | -0,06 |

| Отложенные налоговые активы | |||||

| Прочие внеоборотные активы | 6,54 | 5,71 | 4,61 | -0,83 | -1,1 |

| ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО | 84,06 | 68,26 | 64,52 | -15,8 | -3,74 |

| Запасы | 7,33 | 25 | 28,9 | 17,68 | 3,89 |

| Налог на добавленную стоимость по приобритенным ценностям | 0,1 | 0,08 | 0,1 | -0,02 | 0,02 |

| Дебиторская задолженность | 4,17 | 3,07 | 3,04 | -1,09 | -0,03 |

| Финансовые вложения(за исключением денежных эквивалентов) | |||||

| Денежные средства и денежные эквиваленты | 0,12 | 0,55 | 0,1 | 0,43 | -0,44 |

| Прочие оборотные активы | 1,11 | 0,45 | 0,24 | -0,66 | -0,22 |

| ОБОРОТНЫЕ АКТИВЫ ВСЕГО | 15,94 | 31,74 | 35,48 | 15,8 | 3,74 |

| Баланс | 100 | 100 | 100 | ||

В 2016 г. активы предприятия состояли на 84,06% из внеоборотных активов и на 15,94% из оборотных активов. Наиболее важными элементами оборотных активов были запасы (7,33% от общей суммы активов), дебиторская задолженность (4,17% от общей суммы активов). Основными внеоборотными активами в течение 2016 г. были основные средства (76,15% от общей суммы активов), доходные вложения в материальные ценности (17,53% от общей суммы активов), прочие внеоборотные активы (6,54% от общей суммы активов).

Касательно 2017 г. следует отметить, что активы состояли на 68,26% из внеоборотных активов и на 31,74% из оборотных активов. Наиболее важными элементами оборотных активов были запасы (25% от общей суммы активов), дебиторская задолженность (3,07% от общей суммы активов). Главными внеоборотными активами в течение года были основные средства (61,48% от общей суммы активов), доходные вложения в материальные ценности (13,96% от общей суммы активов), прочие внеоборотные активы (5,71% от общей суммы активов).

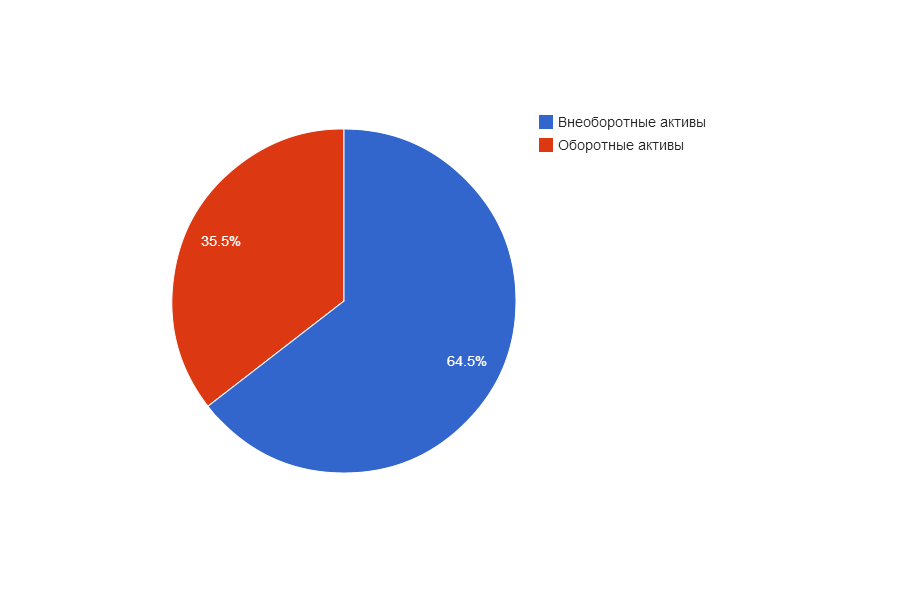

Рис.4 Структура активов предприятия на конец периода, %

Рис.4 Структура активов предприятия на конец периода, %

В 2018 г. активы предприятия состоят из внеоборотных активов на 64,52%. Оставшиеся 35,48% приходятся на оборотные активы. Наиболее важными элементами оборотных активов были запасы (28,9% от общей суммы активов), дебиторская задолженность (3,04% от общей суммы активов). Главными внеоборотными активами были, как и ранее, основные средства (58,9% от общей суммы активов), доходные вложения в материальные ценности (10,83% от общей суммы активов), прочие внеоборотные активы (4,61% от общей суммы активов).

Таблица 5. Вертикальный анализ пассивов предприятия, %

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Уставный капитал | 12,28 | 9,45 | 7,63 | -2,83 | -1,83 |

| Собственные акции, выкупленные в акционеров | |||||

| Переоценка внеоборотных активов | |||||

| Добавочный капитал(без переоценки) | 54,67 | 42,06 | 33,94 | -12,6 | -8,13 |

| Резервный капитал | 0,46 | 0,41 | 0,46 | -0,05 | |

| Нераспределенная прибыль(непокрытый убыток) | 5,73 | 10,98 | 12,47 | 5,25 | 1,49 |

| СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | 72,68 | 62,96 | 54,45 | -9,72 | -8,51 |

| Заемные средства | 4,4 | 17,8 | 19,94 | 13,4 | 2,14 |

| Отложенные налоговые обязательства | |||||

| Резервы под условные обязательства | |||||

| Прочие долговые обязательства | 0,1 | 0,27 | 0,29 | 0,18 | 0,01 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 4,5 | 18,07 | 20,23 | 13,58 | 2,16 |

| Заемные средства | 0,36 | 0,47 | 0,17 | 0,11 | -0,31 |

| Кредиторская задолженность | 5,92 | 6,38 | 8,44 | 0,46 | 2,06 |

| Доходы будущих периодов | |||||

| Резервы предстоящих расходов и платежей | |||||

| Прочие краткосрочные обязательства | 9,16 | 6,99 | 10,47 | -2,16 | 3,48 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 22,83 | 18,97 | 25,33 | -3,86 | 6,35 |

| Баланс | 100 | 100 | 100 | ||

Описание методики и понимание результатов вертикального анализа отчетности

Касательно структуры пассивов отмечено, то она имела следующий вид в течение исследуемого периода. В 2016 г. пассивы состояли на 72,68% из собственного капитала, на 4,5% из долгосрочных обязательств и на 22,83% из краткосрочных обязательств. Доля собственного капитала была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. Основу собственного капитала составляли уставный капитал (12,28% от общей суммы пассивов), добавочный капитал (54,67% от общей суммы пассивов), нераспределенная прибыль (5,73% от общей суммы пассивов). Основу обязательств предприятия составляли долгосрочные заемные средства (4,4% от общей суммы пассивов), кредиторская задолженность (5,92% от общей суммы пассивов), прочие краткосрочные обязательства (9,16% от общей суммы пассивов).

В 2017 г. пассивы состояли на 62,96% из собственного капитала, на 18,07% из долгосрочных обязательств и на 18,97% из краткосрочных обязательств. Доля собственного капитала была высокой. Основными источниками собственного капитала были уставный капитал (9,45% от общей суммы пассивов), добавочный капитал (42,06% от общей суммы пассивов), нераспределенная прибыль (10,98% от общей суммы пассивов). Основными источниками обязательств были долгосрочные заемные средства (17,8% от общей суммы пассивов), кредиторская задолженность (6,38% от общей суммы пассивов), прочие краткосрочные обязательства (6,99% от общей суммы пассивов).

Рис.5 Структура пассивов(источников финансовых ресурсов) предприятия на конец периода, %

В 2018 г. пассивы состояли на 54,45% из собственного капитала, на 20,23% из долгосрочных обязательств и на 25,33% из краткосрочных обязательств. Доля собственного капитала находится в нормативных пределах. Собственный капитал составляли уставный капитал (7,63% от общей суммы пассивов), добавочный капитал (33,94% от общей суммы пассивов), нераспределенная прибыль (12,47% от общей суммы пассивов). Основные обязательства составляли долгосрочные заемные средства (19,94% от общей суммы пассивов), кредиторская задолженность (8,44% от общей суммы пассивов), прочие краткосрочные обязательства (10,47% от общей суммы пассивов).

Таблица 6. Экспресс-анализ финансового состояния предприятия

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Доля основных средств в активах | 0,76 | 0,61 | 0,59 | -0,15 | -0,03 |

| Оборачиваемость активов, коэффициент трансформации | 3,6 | 3,44 | 2,99 | -0,16 | -0,45 |

| Фондоотдача | 4,73 | 5,07 | 4,98 | 0,35 | -0,09 |

| Коэффициент оборачиваемости запасов (обороты) | 34,37 | 13,92 | 7,72 | -20,45 | -6,2 |

| Коэффициент оборачиваемости дебиторской задолженности (обороты) | 115,15 | 128,44 | 135,27 | 13,3 | 6,82 |

| Рентабельность (пассивов) активов, % | 11,92 | 0,01 | -5,79 | -0,12 | -0,06 |

| Период окупаемости собственного капитала, год | 6,1 | 8916,5 | -10,07 | 8910,4 | -8926,57 |

| Коэффициент обеспечения собственными оборотными средствами запасов | -1,55 | -0,21 | -0,35 | -1,34 | -0,14 |

| Коэффициент финансовой независимости (автономии) | 0,73 | 0,63 | 0,54 | -0,1 | -0,09 |

| Коэффициент финансовой устойчивости | 0,77 | 0,81 | 0,75 | 0,04 | -0,06 |

| Коэффициент текущей ликвидности | 0,7 | 1,67 | 1,4 | 0,97 | -0,27 |

| Коэффициент абсолютной ликвидности | 0,01 | 0,03 | 0,02 | -0,02 | |

| Соотношение краткосрочной дебиторской и кредиторской задолженности | 0,7 | 0,48 | 0,36 | -0,22 | -0,12 |

В 2016 г. 76,15% пассивов было инвестировано в основные средства предприятия. В 2017 г. значение показателя снижается на 0,15 по сравнению с годом ранее. В 2018 г. тенденция остается неизменной и доля основных средств продолжает снижаться. В условиях увеличения доходов снижается доля основных средств. Это указывает на оптимизацию структуры основных средств.

На начало 2016 г. значение показателя оборачиваемости активов составляло 3,6. Это означает, что с помощью использования каждого рубля активов было произведено продукции и оказано услуг на сумму 3,6 рублей. В 2017 г. значение показателя снижается и каждый вложенный в активы рубль позволил получить 3,44 рублей выручки. То есть снижается эффективность использования производственного оборудования и всех активов. В 2018 г. продолжается снижение показателя и на каждый рубль, вложенный в активы, предприятие получило 2,99 рублей дохода от операционной деятельности. Это указывает на постоянное снижение эффективности использования активов в течение всего периода.

Что же касается показателя фондоотдачи, то он указывает на то, что в 2016 г. каждый рубль, вложенный в основные средства, принес предприятию 4,73 руб. выручки. В 2017 г. эффективность использования производственных и сбытовых основных средств увеличивается на 0,35. В 2018 г. происходит снижение эффективности использования основных средств и на каждый рубль основных средств, вовлеченных в операционный процесс предприятия, было изготовлено продукции и предоставлено услуг на сумму 4,98 руб.

В 2016 г. запасы совершили 34,37 оборотов. Если коэффициент значительно превышает среднеотраслевые нормы, то это создает риск, связанный с недостаточным размером запасов, следствием которого будет снижение объема выручки от реализации. Слишком высокий коэффициент может быть признаком нехватки свободных средств и сигналом о возможной неплатежеспособности предприятия. Нормальное значение коэффициента может колебаться для разных сфер бизнеса от 4 до 8. В 2017 г. значение показателя снижается на 20,45 по сравнению с предыдущим годом. Это указывает на снижение эффективности управления запасами и может быть признаком повышения сбытовой активности. В 2018 г. тенденция остается неизменно и происходит снижение эффективности использования запасов. В 2018 г. они совершили 7,72 оборотов.

Оборачиваемость дебиторской задолженности в 2016 г. составила 115,15, т.е. в течение 2016 г. дебиторская задолженность осуществила 115,15 оборотов. В 2017 г. значение показателя выросло на 13,3. Это указывает на повышение эффективности управления дебиторской задолженностью. В 2018 г. тенденция осталась неизменной, и на конец исследуемого периода дебиторская задолженность осуществила 135,27 оборотов.

Рентабельность активов в 2016 г. составила 11,92%, т.е. на каждый рубль активов предприятие получило 11,92 копеек чистой прибыли. В 2017 г. на каждый вложенный в активы рубль было получено 0,01 копеек чистой прибыли. В 2018 г. значение показателя рентабельности активов равнялось -5,79%.

При условии, что предприятие действовало бы на уровне 2016 г. его собственный капитал окупился бы в течение 6,1 лет. Если бы компания действовала на уровне 2017 г. собственный капитал окупился бы в течение 8916,5 лет. Значение показателя окупаемости было отрицательным в 2018 г. и поэтому не имеет экономического объяснения.