В процессе деятельности каждое производственное предприятие контактирует с различными компаниями и частными лицами, увеличивая круг партнеров за счет расчетов, осуществляемых в денежной форме. Деньги, обладающие самой высокой ликвидностью (активы), способны обеспечить выполнение любых обязательств. Они относятся к наиболее важной категории средств, участвующих в обороте. Их наличие в необходимых объемах обеспечит процветание и стабильную устойчивость компании, дальнейшее успешное существование, а также увеличит степень ее неуязвимости. Грамотный финансовый анализ движения денежных средств — залог эффективного управления активами компании.

Финансы в форме наличных средств находятся в кассе, хранятся на банковских счетах — расчетных, текущих, специальных счетах целевого направления, особых, а также присутствуют в виде аккредитивов, депозитов и инвестиций в акции. Деньги нужны для совершения текущих хозяйственных операций, совершения плановых и непредвиденных платежей, чего зачастую требует успешное ведение бизнеса.

Денежные средства в сумме, которая обеспечивает финансовую устойчивость хорошо управляемому предприятию, являются по сути страховым запасом, предназначенным для успешного покрытия возникающей время от времени несбалансированности финансовых потоков. И размер этой суммы должен быть таким, чтобы хватило для осуществления всех необходимых первоочередных платежей. Для получения верного представления о динамике движения финансов организации, оценки сбалансированности поступлений и выплат, а также синхронизации объема полученной прибыли с состоянием финансов следует провести анализ движения денежных средств.

В ходе анализа финансовая информация компании проходит аналитическую обработку в части:

- сравнения результатов деятельности предприятия с данными за аналогичные прошедшие периоды;

- определения влияния различных факторов на результат работы компании;

- установления недостатков в деятельности фирмы, неиспользованных возможностей, вскрытия резервов и перспектив развития.

При обработке результатов аналитической работы обосновываются и принимаются решения по оптимизации функционирования компании в целом и устранению отдельных негативных ситуаций. От хорошо поставленного учета и правильной аналитической оценки достигается объективное восприятие информации о финансовом положении компании, ее перспективах и платежеспособности.

Анализ движения денежных средств и грамотное управление финансовыми потоками включают расчет их оборачиваемости, анализ структуры и прогнозирование динамики, определение необходимого оптимального уровня финансов, а также разработку и составление платежных бюджетов компании. Для обеспечения эффективности управления средствами следует правильно классифицировать денежные потоки.

Анализ движения денежных средств предприятия предполагает группировку финансовых потоков по нескольким направлениям:

- масштабность процесса охвата – по отдельным операциям, подразделениям и компании в целом;

- виды деятельности;

- направленность движения – положительная и отрицательная;

- метод исчисления объема потока – валовый или чистый;

- уровень достаточности объема – избыток или дефицит;

- временная оценка – настоящий или будущий поток;

- непрерывность формирования – регулярный или дискретный поток.

Грамотный анализ движения денежных средств необходим для обеспечения:

- оперативного постоянного контроля сохранности денежной наличности в кассе компании;

- осуществления контроля использования средств по целевому назначению;

- контролирования задолженности и своевременных расчетов с дебиторами и кредиторами;

- качественного анализа текущей и абсолютной ликвидности компании.

Основной базой сведений для аналитической работы взаимосвязи динамики финансовых потоков и оборотного капитала служат:

- основная бухгалтерская форма БО-1 – баланс;

- отчет о прибылях и убытках — форма № 2;

- отчет о движении денежных средств — форма № 4.

Баланс знакомит аналитика с общим состоянием и наличием финансовых средств. В отчете по форме № 4 отражаются суммы поступления, выбытия и изменения структуры финансов по различным видам деятельности на протяжении отчетного периода.

В экономике используются прямой и косвенный методы. Прямой основывается на информации о величине денежных средств, поступивших за определенный период, выручке и произведенных расходах. Иными словами, производится исчисление поступлений от операционной деятельности, реализации услуг и продукции, полученных авансов и других доходов, а также исчисление их выбытия – затрат на оплату счетов, кредиторской задолженности, возврата займов и др.

Косвенный анализ движения денежных средств проводится, исходя из данных о полученном финансовом результате в анализируемом периоде, и заключается в идентификации регулярности и величины финансовых потоков в динамике, а также в определении конечных итогов. Оба этих метода применяются в совокупности, отражая фактическое состояние финансов во взаимосвязи с другими показателями работы компании.

Этот метод предполагает расчет величины доходов от видов деятельности. Отчет формы № 4, служащий информационной базой данных, построен на разделении денежных потоков от деятельности:

- текущей или операционной, определяющей величину выручки от продаж товаров и услуг, полученных кредитов, авансов и доход после уменьшения на сумму понесенных затрат от этой деятельности;

- инвестиционной, фиксирующей динамику финансов, направленных на приобретение, реализацию или техническое перевооружение основных фондов, а также покупку нематериальных активов;

- финансовой, направленной на получение займов различной срочности, погашение задолженности перед кредитными учреждениями, выплату дивидендов, осуществление финансовых вложений.

Прямой анализ движения денежных средств предприятия базируется на основных финансовых показателях 4-й отчетной формы и традиционно дает возможность контролировать их величину, а также определять уровень платежеспособности компании.

Этот способ позволяет рассчитать показатели, характеризующие объем чистого финансового потока, и степень взаимосвязи между ними и полученной прибылью. В основе лежит методика проведения пересчета полученного финансового результата с корректировками к размеру чистой прибыли. Использование этого метода неприемлемо при анализе потоков от инвестиционной и финансовой деятельности. В таком случае применим исключительно прямой метод.

Несоответствие суммы денежных активов размеру финансового результата обусловлено тем, что формирование прибыли происходит по принципу начисления, а динамика денежных средств измеряется кассовым методом.

К тому же отдельные доходы и расходы формируются, не влияя на сумму прибыли и структуру финансов. К примеру, начисление амортизации задевает формирование прибыли, не уменьшая объем денежных средств, а платежи дебиторам в отчетном периоде, наоборот, увеличивают размер денежных активов, не отражаясь на финансовом результате компании.

Используя косвенный анализ движения денежных средств, проводят необходимые корректировки, связанные:

- с временными несовпадениями в отражении доходов и расходов в учете притоков и оттоков средств;

- с операциями, которые не влияют на расчет чистой прибыли, но вызывают изменения динамики денежных средств;

- с операциями, влияющими на расчет прибыли, но не изменяющими размер финансов.

Отправной точкой при косвенном методе анализа динамики денег является чистая прибыль, размер которой представлен в отчете формы № 2. Затем корректируются суммы (уменьшается или увеличивается показатель прибыли), не связанные с движением финансовых потоков. Для упорядочения сравнительных данных за анализируемый период применяют следующую систему: оборот активного счета отмечается знаком «минус», а его снижение – знаком «плюс» и, напротив, оборот пассивного счета — со знаком «плюс», его снижение – со знаком «минус».

Проанализируем динамику финансов компании на основе данных агрегированного баланса. Ниже в таблице представлены сходные данные в тыс. руб.

| Актив | на начало периода | на конец периода | Пассив | на начало периода | на конец периода |

| Основные фонды | 3600 | 3000 | Уставный капитал | 2500 | 3010 |

| Запасы | 2130 | 2910 | Нераспределенная прибыль | 3450 | 4033 |

| Готовая продукция | 230 | 540 | Кредиты банка | 650 | 530 |

| Расчеты с дебиторами | 1090 | 1450 | Кредиторская задолженность | 546 | 820 |

| Денежные средства | 96 | 493 | |||

| Баланс | 7146 | 8393 | Баланс | 7146 | 8393 |

При проведении анализа использовались дополнительные сведения: амортизация основных фондов – 350 тыс. руб., выручка от их продажи – 300 тыс. руб. и их остаточная стоимость – 250 тыс. руб.

Ниже приведен анализ отчета движения денежных средств в тыс. руб.

| Показатель | Приход | Расход |

| Сальдо на начало | 96 | |

| Размер чистой прибыли | 583 | |

| Износ ОС | 350 | |

| Увеличение запасов | 780 | |

| Увеличение остатков готовой продукции | 310 | |

| Рост дебиторской задолженности | 360 | |

| Рост кредиторской задолженности | 274 | |

| Снижение кредитной нагрузки | 120 | |

| Итого по текущей деятельности | 1207 | 1570 |

| Чистый денежный поток от текущей деятельности | -363 | |

| Инвестиционная деятельность | 250 | |

| Финансовая деятельность | 510 | |

| Чистый денежный поток компании | 597 | |

| Сальдо на конец года | 493 | |

Используя методы анализа движения денежных средств, экономист делает заключение о состоянии финансов компании. Представленный пример показал снижение чистого денежного потока компании в сопоставлении с данными прошлого года, из чего можно сделать вывод, что внушительная доля прибыли была направлена на капитализацию активов. В будущем это должно обеспечить рост чистых финансовых потоков по текущей деятельности.

Проведение аналитической работы обусловлено необходимостью эффективного управления финансами, которое заключается в:

- повышении рентабельности как основного показателя финансового здоровья компании;

- росте темпов развития фирмы и ее финансовой устойчивости;

- стабилизации ритмичности производственного процесса, исключающей сбои в осуществлении платежей;

- сокращении потребности компании в использовании заемного капитала;

- рациональном и экономном использовании внутренних финансовых ресурсов;

- повышении скорости оборота капитала для обеспечения роста генерируемой прибыли;

- снижении риска возникновения неплатежеспособности компании.

Анализ учета движения денежных средств и активные методы управления финансами дают возможность предприятию получать дополнительную прибыль, непосредственно генерируемую его денежными активами, т. е. эффективно использовать свободный остаток финансовых средств в накапливаемых инвестиционных ресурсах.

источник

Анализ движения денежных средств (платёжных потоков) является одним из важнейших направлений деятельности организации. Анализ, планирование и контроль денежных потоков, наряду с прогнозом результатов деятельности организации, важны для поддержания платёжеспособности и финансовой устойчивости предприятия. Наличные денежные средства и прибыль одинаково важны для предприятия. Прибыль должна выступать в качестве источника формирования оборотных средств и дальнейшего развития предприятия. С другой стороны, управление денежными средствами должно обеспечить в любой момент достаточное их количество для погашения прошлых обязательств и изменений финансовой структуры предприятия, т.е. поддерживать платежеспособность предприятия. Следует отметить, что часто в практической деятельности руководству приходится выбирать, чему отдать предпочтение, прибыли или наличности.

Анализ денежных средств проводят по данным бухгалтерской (финансовой) отчетности. Анализ отчета о движении денежных средств должен отражать источники внутреннего, внешнего финансирования и направления использования средств. В процессе анализа следует выявить, из каких источников предприятие получало денежные средства и по каким направлениям шло их потребление, какая сфера деятельности и в какой степени формировала денежные потоки. Проведение такого анализа за период не менее двух лет позволит выявить, какая статья баланса являлась источником пополнения денежных средств, а какая вызывала устойчивый их расход. Получаемая в результате анализа информация важна как для оценки платежеспособности, так и для планирования финансово-хозяйственной деятельности предприятия и оценки его перспектив. Следует отметить, что анализ и прогноз денежных потоков являются также составной частью бизнес-плана инвестиционного проекта.

Денежные потоки возникают в результате текущей, инвестиционной и финансовой деятельности. Для любой сферы деятельности денежные потоки отражают как поступление денежных средств (денежные притоки), так и их расходование (денежные оттоки).

Таким образом, анализ движения денежных средств дает возможность сделать обоснованные выводы о том:

в каком объеме и из каких источников были получены поступившие на предприятие денежные средства, и каковы основные направления их использования;

способно ли предприятие в результате своей текущей деятельности обеспечить превышение поступлений денежных средств над платежами, и если да, то насколько стабильно такое превышение;

в состоянии ли предприятие расплатиться по своим текущим обязательствам;

достаточно ли полученной предприятием прибыли для обслуживания его текущей деятельности;

достаточно ли собственных средств предприятия для инвестиционной деятельности;

чем объясняются расхождения величины полученной прибыли и наличия денежных средств [12].

Отчет о движении денежных средств — это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств. Он дает возможность оценить будущие поступления денежных средств, проанализировать способность фирмы погасить свою краткосрочную задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов. Данный отчет может быть составлен либо в форме отчета об изменениях в финансовом положении, либо по специальной форме, где направления движения денежных средств сгруппированы по трем направлениям (основная деятельность, инвестиционная и финансовая).

Отчет о движении денежных средств показывает влияние прибыльных видов деятельности на ресурсы денежных средств и на то, какие активы приобретаются и как они финансируются. Он помогает более четко выдвинуть на первый план различие между чистым доходом и денежными средствами, полученными в результате хозяйственной деятельности. Совершенно ясно, что даже прибыльное предприятие может столкнуться с трудностями при погашении кредиторской задолженности и недостатком денежных средств для дальнейшего расширения. Фактом является и то, что предприятие, успешно расширяющее объем продаж, может вместе с тем иметь ухудшающуюся ликвидность и связывание денежных средств в активах, которые не могут быть ликвидированы в момент погашения срочных обязательств[32].

Целью анализа денежных потоков предприятия является наиболее полное и достоверное информационное обеспечение органов управления о процессе формирования денежных потоков, необходимое для обоснованных плановых и оперативных решений, направленных на поддержание платежеспособности, а особенно ликвидности предприятия, на повышение эффективности использования денежных средств. Поэтому анализ движения денежных средств значительно дополняет методику оценки платежеспособности и ликвидности и дает возможность реально оценить финансово-экономическое состояние хозяйствующего субъекта.

Отчет о движении денежных средств по направлениям деятельности составляются также в процессе ведения управленческого учета и формирования внутренней отчетности в корпоративных целях.

Для формирования информации, необходимой руководству предприятия в процессе финансового планирования, проводится анализ денежных средств. С помощью такого анализа выявляют источники и направления использования денежных средств, изменения оборотного капитала предприятия, причины, вызвавшие эти изменения, а также изменения состава средств и капитала, источники финансирования различных активов и другую информацию.

Для достижения поставленной цели предоставляется необходимым решение следующих задач:

установление источников поступления и направлений расходования денежных средств;

определение уровня достаточности денежных средств;

установление причин отклонения чистого остатка денежных средств от чистого финансового результата, полученных предприятием за исследуемый период времени;

оценка эффективности использования денежных средств;

исследование факторов, оказывающих на денежные потоки прямое и косвенное воздействие;

выявление резервов и путей поддержания ликвидности предприятия.

Изучению следует подвергать как совокупный денежный поток, так и денежные потоки, сформировавшиеся в результате осуществления определенных видов деятельности: текущей, инвестиционной и финансовой. Из формулы, приведенной в учебнике Савицкой Г.В.[31], имеем:

где Ок — конечный остаток денежных средств;

Он — остаток денежных средств на начало исследуемого периода;

Оч — чистый остаток денежных средств за исследуемый период, при этом:

где П — поступления денежных средств за исследуемый период;

Р — расходы денежных средств за исследуемый период.

П = Вп + Ви -Внд+ Ал + Б + Кп + Д + Пп, (4)

где Вп — выручка от продажи продукции, товаров, работ и услуг;

Ви — выручка от продажи основных средств и иного имущества;

Внд — выручка, полученная в результате исполнения обязательств не денежными средствами;

Ал — авансы, полученные от покупателей (заказчиков);

Б — бюджетные ассигнования и иное целевое финансирование;

Кп — кредиты и займы, полученные;

Д — дивиденды, проценты по финансовым вложениям;

Расходование денежных средств вычисляется по формуле:

Р = От + Рр + Рв + Рб + Ав + Ф + Дв + Кв + Рп, (5)

где От — оплата товаров, работ, услуг;

Рр — выплаты работникам предприятия;

Рв — перечисления в государственные внебюджетные фонды;

Рб — перечисления в бюджет;

Ав — авансы, выданные поставщикам (подрядчикам);

Дв — дивиденды, проценты по ценным бумагам, уплаченные;

Кв — проценты по полученным кредитам и займам, уплаченные;

Рп — прочие выплаты, перечисления.

Исходя из этого, взаимосвязь показателей, отражающих объем и источники поступления денежных средств, а также величину и направление их расходования, с конечным остатком денежных средств однозначно выражается по формуле: денежный финансовый инвестиционный

Формула отражает аддитивную взаимосвязь, поэтому изменение какого-либо фактора вызывает прямо или обратно пропорциональное изменение исследуемого показателя.

Показатели, которые дают возможность оценить, в каком объеме и из каких источников получаются денежные средства, а также, куда и сколько их расходуется, являются одновременно факторными показателями, отражающими факторы, прямо влияющие на денежные потоки предприятия.

При формулировке выводов по результатам анализа необходимо учитывать, что факторы, выделенные в результате детализации показателей «Поступило денежных средств» и «Расходовано денежных средств», оказывают прямое влияние на денежные потоки предприятия. Их действие вызывает пропорциональное изменение объема поступления или расходования, а также конечного остатка денежных средств предприятия. Особенность состоит лишь в том, что действие факторов, которые выражены показателями, являющимися слагаемыми показателя «Поступило денежных средств», вызывает прямо пропорциональное изменение объема поступления, и величины конечного остатка денежных средств. Действие же факторов, которые выражены показателями, являющимися слагаемыми показателя «Расходовано денежных средств», вызывает прямо пропорциональное изменение объема расходования денежных средств, но обратно пропорциональное изменение величины конечного остатка денежных средств. Факторы, выделенные путем последовательной детализации начисленной выручки от продажи продукции, товаров, работ и услуг, влияют на денежные потоки предприятия косвенно: через налог на прибыль. Поэтому, если действие данных факторов способствует увеличению налогооблагаемой прибыли, следовательно, и налога на прибыль, то оно вызовет уменьшение конечного остатка денежных средств предприятия, и наоборот. Синхронность действия при этом зависит от времени между начислением и реальным перечислением налога на прибыль. Специфичным являются такие формы, как изменение выручки, полученной в результате исполнения обязательств не денежными средствами, и изменение дебиторской задолженности в части доходов.

Они воздействуют на денежные потоки двояко. Во-первых, являясь составляющими начисленной выручки от продажи продукции, товаров, работ, услуг, эти два фактора могут влиять на расходование денежных средств через налог на прибыль. Во-вторых, от суммы выручки, полученной в результате исполнения обязательств не денежными средствами, и от суммы дебиторской задолженности в части доходов зависит выручка от продажи продукции, работ и услуг, реально полученная предприятием, следовательно, они определяют поступление денежных средств. В результате совместного действия факторов, прямо и косвенно влияющих на денежные потоки предприятия, формируется разница между чистым остатком денежных средств и чистым финансовым результатом, которые получены предприятием за исследуемый период времени[8].

Существует два метода исчисления денежных потоков. Прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, полученные авансы и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов, и др.) денежных средств, т.е. исходным элементом является выручка. Данный метод позволяет судить о ликвидности предприятия, раскрывая движение денежных средств на его счётах.

Следует отметить, что прямой метод не раскрывает взаимосвязи полученного финансового результата и изменение величин денежных средств на счётах предприятия. Для определения этой взаимосвязи используется косвенный метод, который основывается на идентификации и учете операций, связанных с движением денежных средств и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

В ходе производственной деятельности могут быть значительные доходы/расходы, влияющие на прибыль, но не затрагивающие величину денежных средств предприятия. В процессе анализа на эту величину и производят корректировку чистой пробыли. Не вызывает оттока денежных средств начисление амортизации.

Для расчета прироста или уменьшения денежных средств в результате производственно-хозяйственной деятельности необходимо осуществить следующие операции:

- 1) Рассчитать оборотные активы и краткосрочные обязательства, исходя из метода денежных потоков.

- 2) Корректировка чистой прибыли на расходы, не требующие выплаты денежных средств.

- 3) Исключить влияние прибылей и убытков, полученных от неординарной деятельности.

В разделе производственно-хозяйственной деятельности сумма чистой прибыли корректируется на следующие статьи:

- 1) прибавляются к чистой прибыли: амортизация, уменьшение счетов к получению, увеличение расходов будущих периодов, убытки от реализации нематериальных активов, увеличение задолженности по уплате налога;

- 2) вычитаются: прибыль от продажи ценных бумаг, увеличение авансовых выплат, увеличение материально-производственных запасов, уменьшение счетов к оплате, уменьшение обязательств, уменьшение банковского кредита.

В разделе инвестиционной деятельности:

- 1) прибавляются: продажа ценных бумаг и материальных необоротных активов;

- 2) вычитаются: покупка ценных бумаг и материальных необоротных активов.

В сфере финансовой деятельности:

- 1) прибавляются эмиссия обычных акций;

- 2) вычитаются: погашение облигаций и выплата дивидендов.

В завершение анализа производится расчет денежных средств на начало и конец года, позволяющий говорить об изменениях в финансовом положении фирмы.

Факторами изменения прибыли являются затраты, включаемые в себестоимость продукции, изменение объема продаж в кредит, начисление налогов и дивидендов и др.

Отчетная прибыль корректируется также на величину поправок, не отражающих движение денежных средств:

- а) амортизация основных средств и нематериальных активов;

- б) убыток от реализации основных средств и нематериальных активов;

- в) прибыль от реализации основных средств;

- г) затраты на научно-исследовательские и опытно-конструкторские работы.

Сумма корректировки отчетной прибыли составит величину P.

Р = а + б — в — г. (7)

Итого «денежная» прибыль или реальный приток наличности составит величину Д:

где Д — изменение денежных средств по балансу;

Р — прибыль отчетная по ф. № 2;

Причиной расхождения между величинами Р и Д является метод учета доходов.

Важной компонентой финансового состояния является движение оборотного капитала или текущих активов предприятия. С оборота мобильных активов как бы начинается весь процесс обращения капитала, приводится в движение вся цепочка хозяйственной активности предприятия. Поэтому факторам ускорения оборотных средств, синхронизации движения оборотного капитала с прибылью и денежными средствами следует уделять максимум внимания[18].

Факторами «притока» оборотного капитала являются:

рост дебиторской задолженности;

реализация акций и облигаций за наличные.

Факторами «оттока» оборотного капитала являются:

закупки сырья и материалов;

приобретение объектов основных средств;

увеличение резерва по сомнительным долгам;

списание запасов товарно-материальных ценностей как потери;

начисления на заработную плату.

Для увязки изменений прибыли, оборотного капитала и денежных средств необходимо выполнить несколько предварительных расчетов.

Первый расчет — это определение объема закупок материалов за отчетный период:

где М — объем закупок материалов за отчетный период;

RП — расчеты с поставщиками (погашенная в отчетном периоде кредиторская задолженность);

KZ — изменение остатков кредиторской задолженности.

Второй расчет — это определение суммы материальных затрат, включаемых в себестоимость продукции:

где MZ — материальные затраты, включаемые в себестоимость продукции;

Z — изменение остатков производственных запасов и затрат.

Третий расчет — это определение суммы денежных поступлений от дебиторов:

где DZ — денежные поступления от дебиторов;

N — выручка от реализации продукции без налога на добавленную стоимость, акцизы и спецналога;

RA — изменение остатков дебиторской задолженности за отчетный период.

Практические аспекты проведения финансового анализа в целях принятия решения об участии в долгосрочном финансировании инвестиционного проекта

Ниже представлены основные направления анализа составляющих активов и пассивов, которых рекомендуется придерживаться банкам и финансовым аналитикам предприятий при подготовке заключений о состоянии финансово-хозяйственной деятельности заемщика или анализируемого предприятия при принятии инвестиционных решений.

источник

Одним из самых важных показателей деятельности любой компании является денежный поток . Он включает в себя поступление финансовых ресурсов в организацию, т. е. источники финансирования её деятельности, и их распределение на внутренние и внешние нужды. Этот показатель практически в полной мере даёт информацию о финансовом состоянии компании лицам, желающим инвестировать в неё свои денежные средства . Но чтобы правильно принять управленческие решения , нужно уметь грамотно проводить анализ отчёта о движении денежных средств . Поэтому стоит уделить время для получения соответствующих аналитических навыков, а также знаний в области финансовых и статистических функций Excel .

Отчет о движении денежных средств (ОДДС) в корпоративных финансах называется « кэш-фло » (от англ. Cash Flow Statement ) и является неотъемлемой составляющей финансовой отчетности любой компании, ведь он отражает изменения, которые происходили за отчетный период с ее важнейшим активом — денежными средствами.

В российском бухгалтерском учете есть стандартизованная бухгалтерская форма 4 «Отчет о движении денежных средств», входящая в комплект бухгалтерской отчетности предприятия. Однако одной этой обязательной и стандартной формы может быть недостаточно для осуществления полноценного анализа направлений и объемов движения денежных средств конкретной компании.

Особенно это актуально для крупных корпораций, имеющих сложную структуру доходов и расходов. Поэтому существует множество форм отчета о движении денежных средств (ОДДС), и многие компании разрабатывают свои собственные, отвечающие их внутренним потребностям и задачам по управлению денежными потоками.

Целью анализа ОДДС является определение:

- Чистого денежного потока компании (общего и по операционному, инвестиционному и финансовому направлениям);

- Ключевых источников поступления и направлений расходования денежных средств;

- Причин расхождений чистой прибыли и чистого денежного потока;

- Причин отклонения чистого денежного потока от финансового плана (бюджета);

- Достаточности денежных средств и их эквивалентов для покрытия краткосрочных и долгосрочных расходов (т.е. определить финансовую устойчивость компании или степень риска потери ликвидности ).

Отчёт о движении денежных средств предоставляет информацию о поступившей в компанию прибыли и её распределении на различные цели. Это может быть улучшение уже имеющегося оборудования или покупка нового, курсы повышения квалификации для рядовых сотрудников и топ-менеджеров, расширение производства.

Грамотный анализ позволяет определить, на какие цели тратится больше всего материальных ресурсов. Руководствуясь миссией и стратегическими планами предприятия, руководитель делает вывод, какие из направлений деятельности требуют дополнительного финансирования, а какие могут и подождать. Например, при существовании задолженности поставщикам, клиентам или кредиторам будет разумнее направить деньги на её погашение, а не на дополнительные премии и увеличение оклада директора.

ОДДС состоит из следующих основных разделов:

- Сведения о денежных потоках по основной (операционной) деятельности компании. К ней относятся финансовые результаты хозяйственных операций. Организации получают выручку и осуществляют расчёт с поставщиками и потребителями своей продукции. Все относится к денежным потокам, возникающим по основной деятельности компании;

- Информация о денежных потоках по инвестиционной деятельности. Для производства продукции требуются здания, земельные участки, водные ресурсы, оборудование. Организации вкладывают в их приобретение свои денежные средства, то есть инвестируют финансы. Денежные потоки по инвестиционной деятельности всегда направленны на генерирование будущего дохода компании и ее дальнейшее развитие. Инвестиционная деятельность включает в себя вложение организацией средств в покупку или строительство зданий и сооружений, приобретение земельных участков для строительства или ведения работ, покупку нового дорогостоящего оборудования.

- Сведения о денежных потоках по финансовой деятельности. Эти денежные потоки формируются, в основном, за счет выдачи/ погашения кредитов компании и формирования ее капитала. Финансовые операции включают в себя долгосрочные и краткосрочные займы и кредиты, а также расчёт с акционерами предприятия по дивидендам .

Всё это отображается в отчёте ОДДС, на основании которого руководители организации или инвесторы, желающие вложить в неё свои материальные ресурсы, могут сделать вывод о будущих перспективах и финансовом благополучии компании. После того как структура отчёта о движении денежных средств изучена, можно приступать к его непосредственному анализу.

Отчет о движении денежных средств может составляться прямым или косвенным методом:

- Прямой метод анализа денежных потоков использует данные бухгалтерского учета о поступлениях и выплатах денежных средств по их видам. Проще говоря, каждая «денежная» операция отражается в составе операционной, инвестиционной или финансовой части ОДДС, и по каждой из трех групп формируется промежуточный итог – чистый денежный поток от операционной, инвестиционной или финансовой деятельности . Суммой этих трех промежуточных итогов является общий чистый денежный поток компании за период. Этот метод является самым простым, однако он не позволяет наглядно продемонстрировать проблемы в управлении оборотными активами компании, которые ведут к уменьшению остатка денежных средств и расхождениям значений чистой прибыли и чистого денежного потока компании.

- Косвенный метод как раз служит для решения задач по выявлению «неэффективных» элементов системы управления оборотными средствами компании и формирования ее финансового результата. Косвенный метод в качестве отправной точки для расчета чистого денежного потока использует показатель чистой прибыли (убытка), который в дальнейшем корректируется на «неденежные» статьи операционных расходов или доходов, которые повлияли на финансовый результат компании за отчетный период (например, амортизация, разница остатков дебиторской и кредиторской задолженности или запасов), а также на денежные потоки от инвестиционной и финансовой деятельности (в этой части отличий от прямого метода нет). Для целей проведения корректировок по операционной деятельности используют данные других форм бухгалтерской отчетности (отчет о прибылях и убытках и бухгалтерский баланс). За счет такой сложной методики получается увидеть структуру тех изменений в оборотных активах компании, которые зачастую приводят к ситуации «прибыль есть, а денег нет».

Денежные средства анализируются как в разрезе укрупненных групп денежных потоков (текущие, инвестиционные и финансовые), так и, при необходимости, на уровне элемента определенного денежного потока. К примеру, анализ может быть проведен отдельно по поступлению от продажи продукции, товаров, работ и услуг или по платежам в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов. Именно поэтому первый этап анализа отчета о движении денежных средств – определение анализируемых показателей и уровня их детализации.

Выделяют горизонтальный, вертикальный и факторный виды анализа ОДДС.

Горизонтальный анализ ОДДС предполагает сравнение одних и тех же показателей в динамике (к примеру, можно проанализировать изменение по годам или иным отчетным периодам поступления от продажи продукции или платежи по дивидендам). Вертикальный анализ позволяет определить структуру денежных потоков и их соотношение. К примеру, поступления от продажи продукции сравнивают с платежами поставщикам или поступления кредитов и займов с предоставленными займами другим лицам.

При проведении факторного анализа исследуют взаимосвязи показателей ОДДС между собой, а также с другими формами бухгалтерской отчетности, рассчитывают различного рода коэффициенты. Например, коэффициенты денежного покрытия прибыли/ капитальных затрат или коэффициент рентабельности денежных потоков.

Таким образом, ОДДС – необходимый инструмент любой системы управления денежными потоками предприятия, учета и анализа денежных средств, который можно использовать для всестороннего анализа деятельности компании.

источник

Денежные средства — наиболее ликвидная часть текущих активов — являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных, текущих, специальных, валютных и депозитных счетах

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Основными задачами анализа денежных средств являются:

- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- диагностика состояния абсолютной ликвидности предприятия;

- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

- способствование грамотному управлению денежными потоками предприятия.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс (ф. № 1), отчет о движении денежных средств (ф.№4)

Отчет о движении денежных средств — это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств — это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств.

Логика анализа движения денежных средств достаточно очевидна — необходимо выделить по возможности все операции, затрагивающие движение денежных средств.

Анализ движения денежных средств прямым и косвенным методом.

· прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

· косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности:

· текущая (основная) деятельность — получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

· инвестиционная деятельность — движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

· финансовая деятельность — получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.

Необходимые данные берется из форм бухгалтерской отчетности: «Бухгалтерского баланса» и «Отчета о движении денежных средств.

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств.

Таблица 1. Анализ движении денежных средств (прямой метод), тыс. руб.

источник

В условиях кризиса управление финансовым положением компании и методы его анализа являются наиболее важными элементами организации бизнеса. Недостаточное внимание к данной проблеме может привести к убыточной деятельности и даже к банкротству.

Финансовое благополучие зависит, в том числе, от эффективного управления и анализа движения денежных средств предприятия: контроля притока средств и рационального их использования в виде покрытия обязательств. Отсутствие запаса средств может свидетельствовать о финансовых затруднениях, а избыток — о том, что предприятие несет убытки, так как упускает возможные выгоды. Неиспользуемые денежные активы теряют свою стоимость с течением времени под влиянием инфляции и других факторов. Избыток средств косвенно свидетельствует о неэффективном анализе денежных потоков и управлении ими.

Анализ денежных потоков преследует основную цель – это выявление причин дефицита (профицита) денег для оптимизации процессов распределения средств, обеспечения платежеспособности предприятия. Можно проводить анализ как плановых, так и фактических данных, применяя различные методы анализа движения денежных средств.

План движения денежных потоков можно построить, например, в форме бюджета движения денежных средств (БДДС). Анализ движения денежных средств (потоков) с его помощью позволяет установить:

- степень финансирования деятельности предприятия за счет собственных источников;

- зависимость от внешних источников финансирования;

- чистый денежный поток;

- реальное состояние платежеспособности;

- сделать прогноз на следующий период.

При анализе показатель «чистый денежный поток» обычно считается самым важным. Данный показатель определяет финансовое состояние компании, а также ее способность управлять своей инвестиционной привлекательностью и стоимостью. Он рассчитывается как разница между положительным и отрицательным денежным потоком за период.

На этапе оценки компании или инвестиционного проекта, чистый денежный поток используется собственниками, инвесторами и кредиторами для оценки эффективности вложения в инвестиционный проект или компанию в целом. Если проект краткосрочный, то при расчете стоимости проекта на основе денежных потоков дисконтирование не применяется.

Для долгосрочных инвестиционных проектов при расчетах все будущие денежные потоки «приводят» к стоимости в настоящий момент времени (дисконтируют). В результате дисконтирования получается показатель чистой текущей стоимости.

Анализ движения денежных средств организации может базироваться на прямом и косвенном финансовых методах. Они фиксируют отток или приток средств.

При косвенном методе прогноза исходным базисом расчетов является чистая прибыль, а план движения денежных средств формируется путем пошаговой корректировки чистой прибыли, учете операций, связанных с движением денежных потоков организации, и других статей баланса. При анализе движения денежных средств этим методом денежные потоки делят по трем видам деятельности: текущую, инвестиционную и финансовую.

Отправная точка расчета – чистая прибыль. Сумма потока денежных средств корректируется на суммы задолженности по уплате налогов, расходов будущих периодов, амортизации, убытков от реализации нематериальных активов, погашения банковского кредита, уменьшения суммы счетов к оплате, прибыли от продажи ценных бумаг, уменьшение обязательств, увеличение авансовых выплат, увеличение материально-производственных запасов.

Базис анализа потока денежных средств от инвестиционной деятельности – инвестиции. В разделе инвестиционной деятельности учитываются продажи материальных необоротных активов и ценных бумаг, приобретение материальных необоротных активов и ценных бумаг.

В разделе финансовой деятельности плана движения денежных средств учитываются эмиссия акций, получение и погашение кредитов, инвестирование в ценные бумаги и получение инвестиционного дохода, погашение облигаций и выплата дивидендов.

На последнем этапе анализа проводится расчет остатка денежных средств на начало и конец года, что позволяет говорить об изменениях в финансовом состоянии компании.

В основе прямого метода прогнозирования денежных потоков лежит вычисление притока денег от авансов покупателей, реализации товаров и услуг и т.п. И оттока денег при оплате процентов по кредитам и займам, по счетам поставщиков и т.п. При этом исходным базисом расчетов является выручка. Таким образом, прямой метод предполагает учет движения денежных потоков за определенный период в качестве разницы поступлений и выплат.

На рисунке ниже показан фрагмент плана движения денежных потоков (пример).

Рисунок 1. Фрагмент плана движения денежных потоков (таблица) Сводный отчет по движению денежных средств на примере программного продукта «WA: Финансист».

После осуществления фактических выплат и получения денежных средств от контрагентов, становится возможным провести анализ фактических денежных потоков за период, а также провести план-факт анализ и выявить отклонения. При этом менеджмент может проводить оперативный анализ и принимать оперативные управленческие решения, в том числе, оперативно корректировать движение денежных потоков на предприятии на основании отклонений факта от плана.

источник

Анализ движения денежных средств — это первоочередной этап в управлении денежными потоками. Посредством анализа возможно оценить степень платежеспособности и определить проблемные стороны в деятельности организации (дефицит денежных средств, снижение ликвидности и пр.).

Цель проведения анализа – выявление дефицита финансовых средств и определение источников их расходования для контроля за ликвидностью и устойчивой деятельностью предприятия.

Основной документ проведения анализа – форма №4 «Отчет о движении денежных средств».

Платежеспособность – возможность погасить собственные обязательства за счет внутренних ликвидных средств.

- Поток денежных средств (CF, ПДС)

- Чистый денежный поток (NCF, ЧДП)

- Денежный доход (CI, ДП)

- Денежный расход (CO, ДО)

- Операционный денежный поток (CFO, ОДП)

- Инвестиционный денежный поток (CFI, ИДП)

- Финансовый денежный поток (CFF, ФДП)

Попробуй обратиться за помощью к преподавателям

Прямой метод

Прямой метод основан на движении средств организации по бухгалтерским счетам посредством такого элемента, как выручка от реализации продукции или услуг.

- Возможность определения источников поступления и списания средств со счетов;

- Оперативность получения выводов о достаточности средств для платежей по обязательствам компании;

- Определение взаимозависимости между объемами реализации и выручкой за период;

- Идентификация статей, формирующих приход и расход денежных потоков;

- Прогнозирование потоков денежных средств;

- Контроль поступления и направлений расходования ликвидных средств предприятия.

Недостатком метода является отсутствие видимости взаимосвязи финансового результата и абсолютного объема выручки за прогнозный период.

Показатели прямого метода:

Сумма чистого денежного потока (операционная деятельность)

ЧДП = РП + ПП – З – ЗП – НП — ПВ

где РП – сумма средств от реализации продукции; ПП – сумма прочих поступлений от операционной деятельности; З – сумма расходов на приобретение сырья и материалов; ЗП – сумма заработной платы операционным и управленческим служащим; НПБ – сумма налоговых платежей; ПВ – прочие расходы.

Сумма чистого денежного потока (инвестиционная деятельность)

где Р – сумма выбывших основных средств, нематериальных активов и долгосрочных финансовых инструментов инвестиционного портфеля; Р – сумма повторной реализации ранее выкупленных собственных акций; Д – сумма дивидендов полученных предприятием; П – стоимость приобретенных основных средств и нематериальных активов; НКС – сумма прироста незавершенного капиталь¬ного строительства; В – расходы на выкуп собственных акций.

Сумма чистого денежного потока (финансовая деятельность)

где П – стоимость привлеченных кредитов и займов, акционерного или паевого капитала; БФЦ – безвозмездные целевые поступления; В – расходы на проценты по заемным средствам; Д – сумма дивидендов выплаченных по ценным бумагам компании.

Общий чистый денежный поток – это сумма денежных потоков по операционному, инвестиционному и финансовому потокам предприятия.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Косвенный метод

Наиболее предпочтительным с аналитической точки зрения является косвенный метод, который раскрывает взаимосвязь прибыли с изменением денежных потоков.

- Определение источников и направлений расходования денежных средств;

- Анализ возможности погашения обязательства;

- Выявление объема чистой прибыли для удовлетворения собственных нужд и погашения обязательств перед сторонними контрагентами.

- Высокая трудоемкость в составлении отчета;

- Привлечение дополнительных учетных данных;

- Возможность использования при наличии табличного процессора.

Показатели косвенного метода:

Сумма чистого денежного потока (операционная деятельность)

где ЧП – чистая прибыль; А – сумма амортизации основных средств, нематериальных активов; ДЗ – прирост дебиторской задолженности; З – прирост товарно-материальных запасов в составе оборотных средств; КЗ – прирост кредиторской задолженности; Р – прирост фондов (резервного, страхового и др.).

Расчеты денежного потока по инвестиционной и финансовой деятельности осуществляются по тем же показателям, что и в прямом методе.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

источник

Основная цель анализа движения денежных средств заключается в выявлении причин дефицита (избытка) денежных средств и определении источников их поступления и направлений расходования для контроля за текущей ликвиднстью и платежеспособностью организации. Ее платежеспособность и и ликвидность очень часто нахадятся в зависимости от реального денежного оборота в виде потока денежных платежей, отражаемых на счетах бухгалтерского учета. Поэтому анализ движения денежных средств значительно дополняет метожику оценки платежеспособности и ликвидности и дает возможность реально оценить финансово-экономическое состояние организации. В этих целях можно использовать как прямой, так и косвенный методы.

Прямой метод основан на определении притока (выручка, авансы полученные и т.д.) и оттока (оплата счетов поставщиков, возврат полученных займов и т.д.) денежных средств. Исходный элемент – выручка. Достоинства метода заключаются в том, что с его помощью можно [8]:

* показывать основные источники притока и направления оттока денежных средств;

* делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

* устанавливать взаимосвязь между объемом продаж и денежной выручкой за отчетный период;

* идентифицировать статьи, формирующие наибольший приток и отток денежных средств;

* использовать полученную информацию для прогнозирования денежных потоков;

* контролировать все поступления и направления расходования денежных средств, так как денежный поток непосредственно связан с регистрами бухгалтерского учета ( главной книгой, журналами-ордерами и др.).

Косвенный метод основан на учете операций, связанных с движением денежных средств, и корректировке чистой прибыли. Исходный элемент – прибыль.

Косвенный метод предпочтителен с аналитической точки зрения, поскольку позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет движения денежных средств косвенным методом ведется от показателя чистой прибыли с соответствующими его корректировками на статьи, не отражающие движение реальных денежных средств по соответствующи счетам. Таким образом, косвенный метод основан на анализе движения денежных средств по видам деятельности, поскольку показывает, гдг конкретно овеществлена прибыль организации или куда вложены реальные деньги. Преимущество косвенного метода прииспользовании в оперативном управлении денежными потоками состоит в том, что он позволяет установить соответствие между финансовым результатом и собственнми оборотными средствами. С его помощью можновыявить наиболее проблемные места в деятельности организации ( скопления иммобилизованных денежных средств) и разработать пути выхода из критической ситуации.

При проведении аналитической работы оба метода ( прямой и косвенныйЗ) дополняют друг дркга и дают реальное представление о движении потока денежных средств на предприятии за рсчетный период.

Источником информации для анализа движения денежных средств является форма № 4 «Отчет о движении денежных средств» , составленный на основе прямого метода. На основании данного отчета можно установить:

* уровень финансирования текущей и инвестиционной деятельности за счет собственных источников;

* зависимость организации от внешних заимствований;

* дивидендную политику в отчетном периоде и прогноз на будущее;

* финансовую эластичность организации, т.е. ее способность создавать денежные резервы ( чистый приток денежных средств);

* реальное состояние платежеспособности организации за анализируемый период и прогноз на следующий краткосрочный период.

В ходе анализа движения денежных средств необходимо выяснить следующее:

а) в случае притока денежных средств :

— не произошел ли приток за счет увеличения краткосрочных обязательств, которые потребуют погашения в будущем;

— нет ли роста акционерного капитала за счет дополнительной эмиссии акций;

— не было ли распродажи имущества (основных средств, производственных запаосв и т.д.);

— сокращаются ли запасы материальных ценностей, незавершенного производства, готовой продукции на складе и товаров.

б) в случае оттока денежных средств:

— нет ли снижения показателей оборачиваемости активов;

— нет ли замедления оборачиваемости оборотных средств;

— не растут ли абсолютные значения запасов, дебиторской задолженности;

— не было ли резкого увеличения объема продаж, что требует дополнительных денежных потоков;

— не было ли чрезмерных выполат акционерам сверх рекомендуемой нормы распределения чистой прибыли ( 30 – 40 %);

— своевременно ли выплачиваются налоги в бюджет и взносы во внебюджетные фонды;

— не было ли длительной задолженности персоналу по оплате труда.

В результате анализа можно сделать предварительные выводы о причинах дефицита денежных средств. Такими причинами могут быть [8]:

* низкая рентабельность продаж, активов и собственного капитала;

* отвлечение денежных средств в излишние производственные запасы и незавершенное производство, влияние инфляции на запасы;

*существенные капитальные затраты, не обеспеченные соответствующими источниками финансирования, влияние инфляции на капитальные вложения;

* высокие выплаты налогов и сборов и суммы дивидендов акционерам;

* чресрезмерная доля заемного капитала в пассиве баланса ( свыше 50%) и связанные с этим высокие выплаты процентов за пользование заемными средствами;

* снижение коэффициента оборачиваемости оборотных средств, т.е. вовлечение в оборот организации дополнительных денежных средств.

Совокупный денежный поток должен стремиться к нулю, поскольку отрицательное сальдо по одному виду деятельности компенсируется положительным сальдо по другому его виду.

Эффективное управление совокупным денежным потоком подразумевает выполненние следующих условий :

— увеличения объема продаж при рациональности цен. Цена продажи должна включать не только реальные денежные расходы, но и амортизацию основных средств и нематериальных активов (некассовую статью), которая на практике увеличивает денежный поток;

— ускорения оборачиваемости оборотных активов, избегая их дефицита, так как это может привести к снижению объемов продаж;

— своевременного погашения дебиторской задолженности, для чего целесообразно использовать скидки с цен на товары и услуги;

— своевременного погашения кредиторской задолженности, используя любые преимущества, предоставляемые скидками, существующими у поставщиков.

Классификация деятельности предприятия на три вида ( текущую, инвестиционную и финансовую) очень важна для практики России, так как благоприятный (близкий к нулю) совокупный денежный поток может быть достигнут за счет элиминирования или покрытия отрицательного денежного потока по текущей деятельности притоком денежных средств от продажи активов или привлечения краткосрочных банковских кредитов. В данном случае величина денежного потока скрывает реальную убыточную деятельность организации.

В процессе анализа движения днежных средств можно установить, где у предприятия генерируется денежная наличность, а где расходуется.

Для анализа движения денежных средств прямым методом можно воспользоваться данными, приведенными в таблицах 11.5.1. и 11.5.2., которые составлены на основании Отчета о движении денежных средств ( форма № 4). Эти таблицы различаются между собой тем, что в первой анализ денежных средств осуществляется по видам деятельности ( текущей, инвестиционной, финансовой), а во второй исследуется структура притока и оттока денежных средств по организации в целом.

Анализ движения денежных средств по видам деятельности организации, в тыс. руб.

Поступило за оnчетный период

Использовано за отчетный период

1.Остаток денежных средств на начало периода

2.Движение средств по текущей деятельности

3.Движение средств по инвестиционной деятельности

4.Движение средств по финансовой деятельности

5.Итого чистое изменение денежных средств

6.Остаток денежных средств на конец отчетного периода

Из данных таблицы 11.5.1. следует, что за отчетный период остаток денежных средств выпос на 4970 тыс. руб. или в 4,4 раза. На это изменение повлиял приток денежных средств от текущей деятельности в сумме 11215 тыс. руб. или 21,1%. Однако по инвестиционной и финансовой деятельности произошел отток денежных средств а размере 5795 тыс.ру. (345%) и 450 тыс.руб. (500%)

Вертикальный анализ поступлений и расходования денежных средств организации

Уд.вес в сумме всех источников денежных средств, в %

1.Поступления и источники денежных средств. Выручка от продаж

источник

Мы уже разобрали анализ баланса и отчета о прибылях и убытках в предыдущих статьях. Анализ отчета о движении денежных средств – традиционно недооценивается аналитиками и считается не обязательным видом анализа для инвестора. Однако этот отчет скрывает много интересных нюансов относительно деятельности компании и его понимание поможет нам найти признаки положительных или отрицательных будущих изменений в компании.

Сегодня мы разберем, что из себя представляет данный отчет, какие тайны он скрывает и на какие моменты стоит обязательно обращать внимание.

В первую очередь стоит сказать, что, исходя из названия данного отчета он показывает именно движение денег компании. С его помощью мы можем отследить источники финансирования компании, направления расходования средств, в т.ч. более четко проследить направления распределения прибыли, что мы не видим в других отчетах и другие важные нюансы для профессионального аналитика или инвестора.

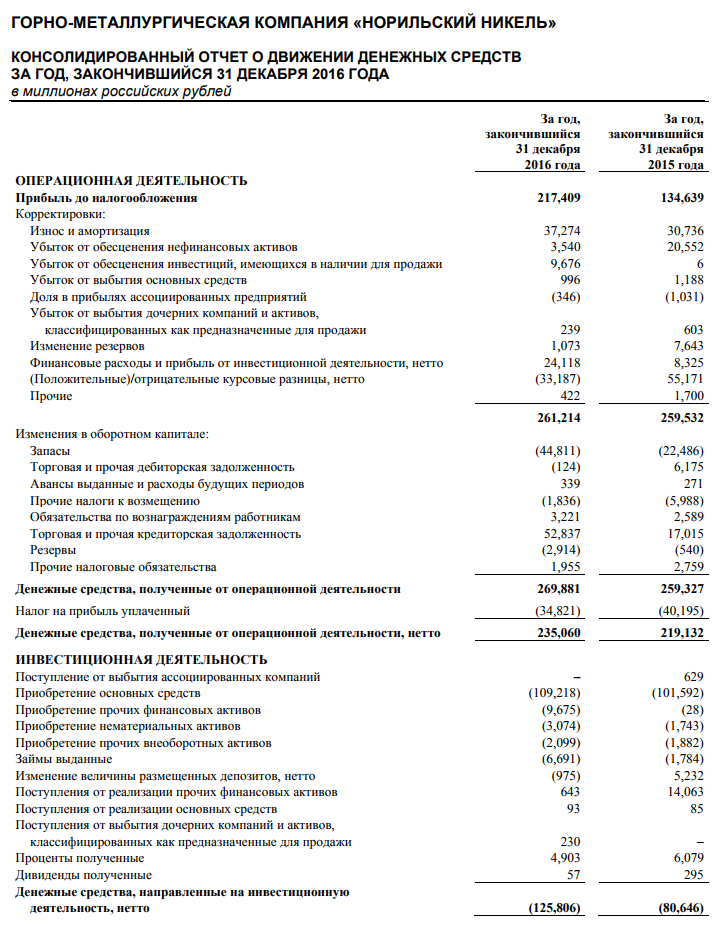

В качестве примера мы возьмем консолидированный отчет о движении денежных средств компании «ГМК «Норникель» за 2016 год. Данный отчет публикуется в рамках консолидированной финансовой отчетности по стандартам МСФО (международные стандарты финансовой отчетности). Важным плюсом данной отчетности для инвестора является именно ее консолидирующий характер, когда к расчетам принимаются данные по всем дочерним компаниям и в итоге группа или холдинг рассматривается как единая компания.

Отчет о движении денежных средств еще называют сокращенно отчет о ДДС или просто ДДС. Также профессионалы зачастую используют англоязычное название данного документа – «Кэшфло» (от англ. Cashflow, что дословно переводится как «денежный поток»).

Отчет о движении денежных средств по МСФО выглядит следующим образом:

Стоит сразу сказать, что существует 2 вида отчетов о движении денежных средств, которые отличаются между собой методикой их расчета. И как следствие имеют совершенно разную логику и естественно разные цифры:

ДДС составленный прямым методов.

ДДС составленный косвенным методом.

Прямой метод составления ДДС используется как правило в российской практике и такой документ мы можем увидеть в бухгалтерской отчетности, составленной по стандартам РСБУ (российские стандарты бухгалтерского учета). Суть метода состоит в том, что в отчет вносятся непосредственно суммы денежных перемещений, отраженных по расчетным счетам и кассовым операциям. Далее эти суммы группируются по статьям и таким образом формируется отчет. По большому счету такой отчет выглядит достаточно грубо как укрупненная выписка по расчетному счету и не способен ответить на ряд глубоких аналитических вопросов. Поэтому появился более сложный вид отчета – косвенный.

Что касается отчета, составленного косвенным методом то, здесь используется смешенный принцип: часть статей также берутся напрямую из движения денег по счетам и кассе, другая часть статей считается косвенным способом, как изменение отдельных балансовых статей. Например, если в компании выросла кредиторская задолженность по балансу, то в косвенном ДДС мы увидим ровно такой же прирост по статье «Кредиторская задолженность». При этом реального движения денег здесь не было. Это очень тонкая механика и глубоко мы его разбираем только на наших курсах. Сегодня разберем лишь самые важные моменты. А сейчас важно понять скорее зачем же все это нужно. Косвенный тип отчета помогает так разложить реальные денежные потоки и изменения балансовых статей, что из отчета становится понятно откуда именно у компании берутся деньги и куда она их тратит. Именно с таким типом отчета мы и будем дальше работать.

Традиционно в отчете о движении денежных средств 3 раздела:

Движение денег от операционной деятельности.

Этот раздел показывает финансовые операции по взаиморасчетам с покупателями и поставщиками, а также изменением средств в производственном обороте, например, за счет снижения или увеличения запасов и т.д. Наличие положительного денежного потока от основной деятельности говорит о том, что компания работает в плюс.

Движение денег от инвестиционной деятельности.

В этом разделе мы видим какие у компании инвестиционные расходы и доходы. Сколько именно они вкладывают в новое оборудование, строительство и т.д. И какую отдачу получают, например, от своих долгосрочных инвестиций или от продажи каких-то своих объектов основных средств.

Движение денег от финансовой деятельности.

В этом разделе мы видим притоки и оттоки по кредитам компании. Можем понять напряженность графика гашения кредитов, оборачиваемость кредитной массы в компании и другие важные параметры кредитного портфеля компании.

Такая структура отчета ДДС помогает аналитику и инвестору ответить на главные вопросы: «почему прибыль есть, а денег нет», или наоборот «откуда у компании деньги, если прибыли нет».

Сначала такой вопрос задают студентам финансистам на экзаменах, а затем финансовым директорам такой вопрос задают генеральные директора и инвесторы. Сейчас и мы с Вами разберемся в причинах таких ситуаций.

Во-первых, стоит понимать, что отчет о прибылях и убытках не показывает реальные деньги. Он отражает факт осуществления тех или иных основных операций и сделок, но не реальное движение денег по счетам. Например, компания заключила крупный контракт, произвела и поставила продукцию по данному контракту. В отчете о прибылях и убытках мы уже увидим выручку, как только компания отгрузит свою продукцию покупателю. Но если покупатель по контракту будет платить с отсрочкой, как это обычно принято в бизнес-среде, то денег у компании в этот момент еще не будет. В итоге может возникнуть ситуация «прибыль есть, а денег нет». Может быть и наоборот. Например, компания получила кредит и в этот момент денег у нее очень много на счетах, но прибыли может и не быть. Для того, чтобы не запутаться финансисты специально и придумали 2 отчета: в отчете о прибылях и убытках они отражают жизнь бизнеса по договорам («по начислению» как говорят бухгалтеры), а в отчете о движении денежных средств мы можем увидеть реальное движение денег.

Рассмотрим ключевые статьи раздела «Операционная деятельность»:

Прибыль до налогообложения – это прибыль из соответствующей строки отчета о прибылях и убытках. Благодаря этой строке осуществляется взаимосвязь отчетов, и мы увидим, как прибыль превращается в деньги за счет корректирующих строк.

Корректировки – это денежные и неденежные статьи, из-за которых «бумажная прибыль» и реальная денежная прибыль отличаются. Ключевой и самой большой корректировкой как правило является такая статья как амортизация.

Амортизация – это постепенное отнесение стоимости основных средств на затраты. Т.е. фактически денежные средства на приобретение данных основных средств (недвижимость, оборудование и т.д.) были потрачены в предыдущие периоды, но списание на затраты столь крупных объектов происходит постепенно. За счет этого образуется довольно крупная разнится между реальными денежными потоками, направляемыми на расходы и затратами по отчету о прибылях и убытках. Расходы отчете о прибылях и убытках всегда больше на величину этой самой амортизации, а прибыль в итоге получается заниженной на эту же величину. Поэтому для того чтобы перевести «бумажную прибыль» в денежную в данном отчете самой первой корректировкой прибавляют амортизацию и другие аналогичные «неденежные» статьи затрат (например, «убытки от обесценения активов»).

Изменения в оборотном капитале – движение денег от основной деятельности не ограничивается только прибылью. В результате деятельности компании меняется величина ее оборотного капитала и с помощью данных статей мы можем видеть куда уходит прибыль компании, а также откуда берутся дополнительные источники финансирования бизнеса.

Запасы – если запасы на балансе компании увеличиваются, то в ДДС данная статья будет с минусом, т.е. в скобочках. Мы видим, что чистый отток денег по данной статье у «ГМК «Норникель» составил 44 млрд. руб. Если же запасы будут уменьшаться то данная статья может наоборот стать источником финансирования основной деятельности, но не напрямую, а косвенно: используя старые запасы компания по сути сэкономит на их приобретении.

Дебиторская задолженность – с ростом дебиторской задолженности у компании происходит косвенный отток средств, т.е. все больше и больше денег замораживаются в виде клиентских долгов за продукцию. У «Норникеля» в 16 году отток по данной статье есть, но не существенный – 124 млн. руб. В случае же если дебиторская задолженность сокращается, то по этой статье мы будем наблюдать прямой приток дополнительных денежных средств в виде возврата старых долгов от покупателей.

Кредиторская задолженность — рост этой статьи означает, что компания увеличивает свои долги поставщикам, либо за счет задержки платежей, либо за счет изменения условий поставок и увеличения периода отсрочки. При этом компания использует данные средства как дополнительный «условно-бесплатный» источник финансирования своей деятельности (условно бесплатный, т.к. если компания не нарушает условия договоров, то она чаще всего не платит за использование данных денег, в отличие от кредитных банковских денег). «Норникель» в 16-м году косвенно привлек по данной статье 52 млрд. руб. Косвенно потому что по факту эти деньги не поступали на расчетные счета компании напрямую, но компания их временно сэкономила, оттянув оплаты поставщикам. В случае если кредиторская задолженность будет уменьшаться – это будет означать прямой отток средств в виде выплаты поставщикам.

«Обязательства по вознаграждению работников» и «Обязательства по уплате налогов» — здесь логика такая же как с кредиторской задолженностью. Компания за счет задержки выплат по данным статьям может временно сэкономить и косвенно увеличить свое финансирование, сокращение задолженности означает прямые выплаты по этим статьям.

Рассмотрим ключевые статьи раздела «Инвестиционная деятельность». Все статьи данного раздела можно разделить на несколько смысловых групп:

Прямые инвестиции в основные средства, нематериальные активы и т.д. – это прямой отток средств из компании на строительство, создание или приобретение конкретных инвестиционных объектов (зданий, сооружений, оборудования, заводов, нематериальных активов и т.д.)

Доходы от продажи основных средств – это прямой приток денежных средств от продажи тех или иных внеоборотных активов компании.

Финансовые инвестиции – в это блоке отражаются в том числе финансовые инвестиции. Например, в эту категорию могут быть отнесены депозиты, покупка облигаций или акций.

Возврат от финансовых инвестиций – закрытие финансовых вложений и прямой возврат средств на расчетный счет от инвестиций.

Рассмотрим ключевые статьи раздела «Финансовая деятельность». В данном блоке отражаются следующие денежные операции:

Операции, связанные с получением и возвратом кредитов, уплатой процентов по кредитам.

Операции, связанные с лизингом или финансовой арендой.

Выпуск и выкуп дополнительных акций.

Стоит отметить, что в данном случае не используется коэффициентный анализ в прямом понимании, как при анализе баланса или отчета о прибылях и убытках. При этом мы можем активно применять анализ динамики показателей (считать рост или падение тех или иных статей за несколько периодов). Поэтому мы укажем два главных вопроса, на которые поможет найти ответы отчет о движении денежных средств:

Первое, что нам важно понять: за счет чего формируется чистый денежный поток компании. Откуда берутся деньги на самом деле. Здесь мы должны обратить внимание на итоговые суммы по разделам: поток от основной деятельности, поток от инвестиционной деятельности, поток от финансовой деятельности. Они все могут быть как положительными, так и отрицательными.

Плохо, когда поток от основной деятельности отрицательный – это означает, что компания живет за чужой счет – либо за счет кредитов (положительный поток от финансовой деятельности), либо за счет распродажи своего имущества (положительный поток от инвестиционной деятельности). Внутри основного потока тоже важно понимать куда уходит прибыль – рост заморозки средств в запасах и дебиторской задолженности и отток средств по этим статьям – это плохие сигналы, свидетельствующие о неэффективном оперативном управлении и проблемах в бизнесе компании.

В случае с «Норникелем» мы видим, что поток от основной деятельности равен 235 млрд., что больше чистой прибыли (167 млрд. по данным отчета о прибылях и убытках), а значит основная деятельность компании правильно сбалансирована.

Следующий вопрос, на который нам важно найти ответ: куда тратится прибыль и каковы приоритеты менеджмента компании.

Здесь могут быть разные варианты: компания может направлять все деньги на инвестиционные нужды (раздел инвестиции) или на дивиденды (раздел финансы), также прибыль может быть направлены на гашение кредитов (раздел финансы) или, например, гашение кредиторской задолженности (раздел «основная деятельность»).

В случае с «Норникелем» мы видим, что в 16-м году компания направляла на инвестиционные цели 125,8 млрд. руб., которые в основном пошли на приобретение основных средств в рамках инвест-программы компании, плюс отток по финансовой деятельности составил 161 млрд. руб., который в основном пошел на гашение кредитов с процентами и выплату дивидендов. В сумме отток средств получился выше притока от основной деятельности. Дефицит был покрыт как мы видим из денежных средств на счетах. «Норникель» имел на начало года огромную денежную позицию на своих счетах (295 млрд.), из которой была профинансирована часть денежных оттоков.

Зачастую эти нюансы могут развернуть весь ход фундаментального анализа в другую сторону. Например, если Вы видите компанию, у которой много долгов в балансе и с первого взгляда кажется, что все плохо, но разобравшись с потоками денег мы видим, что компания нацелена на мощнейшую инвест-программу – тогда становится все уже гораздо интереснее. А теперь возьмите на вооружение знания по всем отчетам: Баланс, Отчет о прибылях и убытках и ДДС, посмотрите отчетность по компании «Русгидро» и напишите свои мысли в комментариях. Или приходите к нам на занятия, будем практиковаться вместе, и мы поможем Вам сделать первые конкретные шаги в инвестировании. Начать обучение можно с посещения нашего бесплатного онлайн мастер-класса.

Если статья была Вам полезной, поделитесь ей в соц. сетях с друзьями! Транслируйте пользу дальше!

Прибыльных Вам инвестиций!

Рассказать другим про интересную статью

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Рекомендуемые к прочтению статьи:

Финансовый анализ банка существенно отличается от анализа обычного предприятия, поэтому перед покупкой ценных бумаг банка стоит разобраться во всех нюансах его финансовой оценки.

Максимально полная статья. Вы узнаете все! Как найти самые недооцененные акции? Какие показатели лучше использовать? Как читать отчетность, чтобы увидеть то, что не видит 99% инвесторов.

Основная задача инвестора — выбрать хорошую компанию. Чем сильнее компания будет расти и развиваться — тем больше заработок инвестора. Финансовый анализ — главный помощник инвестора в поиске успешных компаний.

75% показателя за целый 2016 год. Вывод по анализу у меня будет следующий: у РусГидро крайне невысокий показатель рентабельности, что говорит о не лучшем управлении капиталом. Также довольно высокий уровень показателя P/E (

13.5 насчитал ), что говорит о переоценке компании. Явных драйверов роста компании лично я для себя не вижу, а значит не могу понять за счет чего компании удастся повысить прибыль в будущих периодах. Памятуя обо всем этом, а также о высокой финансовой устойчивости организации портфельному инвестору, на мой взгляд, целесообразно вложиться в облигации данного эмитента.

Посмотреть записи по темам:

«Знания, полученные тобой, останутся с тобой навсегда. Не надо тратить недели на прочтение какого-то материала, тут есть практическая методика – берешь и делаешь»

Эксклюзивные материалы здесь:

Служба инвест-заботы о клиентах:

koshin@fin-plan.org

Все права защищены © 2015-2017 ИП Кошин В.В

ОГРН 316583500057741/ ИНН 583708408904

Примеры достижений касаются личных результатов, являются последствием личных знаний, знаний и опыта.

Мы не несем ответственность за результаты, полученные другими людьми, поскольку они могут отличаться в зависимости от различных обстоятельств.

Настоящая Политика конфиденциальности персональной информации (далее — Политика) действует в отношении всей информации, которую ИП Кошин В.В. и/или его аффилированные лица, включая все лица, входящие в одну группу c ИП Кошин В.В. (далее — Консультант), могут получить о пользователе во время использования им любого из сайтов, сервисов, служб, программ и продуктов Консультанта (далее — Сервисы, Сервисы Консультанта). Согласие пользователя на предоставление персональной информации, данное им в соответствии с настоящей Политикой в рамках отношений с одним из лиц, входящих в Консультант, распространяется на все лица, входящие в Консультант.

Использование Сервисов Консультанта означает безоговорочное согласие пользователя с настоящей Политикой и указанными в ней условиями обработки его персональной информации; в случае несогласия с этими условиями пользователь должен воздержаться от использования Сервисов.

1. Персональная информация пользователей, которую получает и обрабатывает Консультант

1.1. В рамках настоящей Политики под «персональной информацией пользователя» понимаются:

1.1.1. Персональная информация, которую пользователь предоставляет о себе самостоятельно при регистрации (создании учётной записи) или в процессе использования Сервисов, включая персональные данные пользователя. Обязательная для предоставления Сервисов (оказания услуг) информация помечена специальным образом. Иная информация предоставляется пользователем на его усмотрение.

1.1.2 Данные, которые автоматически передаются Сервисам Консультант в процессе их использования с помощью установленного на устройстве пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы.

1.1.3 Иная информация о пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов Консультант.

1.2. Настоящая Политика применима только к Сервисам Консультант. Консультант не контролирует и не несет ответственность за сайты третьих лиц, на которые пользователь может перейти по ссылкам, доступным на сайтах Консультант, в том числе в результатах поиска. На таких сайтах у пользователя может собираться или запрашиваться иная персональная информация, а также могут совершаться иные действия.

1.3. Консультант в общем случае не проверяет достоверность персональной информации, предоставляемой пользователями, и не осуществляет контроль за их дееспособностью. Однако Консультант исходит из того, что пользователь предоставляет

достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации, и поддерживает эту информацию в актуальном состоянии.

2. Цели сбора и обработки персональной информации пользователей

2.1. Консультант собирает и хранит только те персональные данные, которые необходимы для предоставления Сервисов и оказания услуг (исполнения соглашений и договоров с пользователем).

2.2. Персональную информацию пользователя Консультант может использовать в следующих целях:

2.2.1. Идентификация стороны в рамках соглашений и договоров с Консультант;

2.2.2. Предоставление пользователю персонализированных Сервисов;

2.2.3. Связь с пользователем, в том числе направление уведомлений, запросов и информации, касающихся использования Сервисов, оказания услуг, а также обработка запросов и заявок от пользователя;

2.2.4. Улучшение качества Сервисов, удобства их использования, разработка новых Сервисов и услуг;

2.2.5. Таргетирование рекламных материалов;

2.2.6. Проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации пользователя и её передачи третьим лицам

3.1. Консультант хранит персональную информацию пользователей в соответствии с внутренними регламентами конкретных сервисов.

3.2. В отношении персональной информации пользователя сохраняется ее конфиденциальность, кроме случаев добровольного предоставления пользователем информации о себе для общего доступа неограниченному кругу лиц. При использовании отдельных Сервисов пользователь соглашается с тем, что определённая часть его персональной информации становится общедоступной.

3.3. Консультант вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

3.3.1. Пользователь выразил свое согласие на такие действия;

3.3.2. Передача необходима в рамках использования пользователем определенного Сервиса либо для оказания услуги пользователю;

3.3.3. Передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры;