Данный пример проведения ABC-анализа ассортимента является универсальным в применении, продемонстрирует быстрый способ составления рейтинга и включает пошаговую инструкцию и подробные рекомендации для правильных выводов к проведенному ABC анализу.

Данный пример можно использовать для проведения:

- АВС-анализа товаров отдельного бренда или всего ассортимента компании

- АВС-анализа запасов компании

- АВС-анализа сырья и любых закупаемых материалов

- АВС-анализа клиентов или групп потребителей

- АВС-анализа поставщиков

- АВС-анализа эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализа бюджета, инвестиций или любых затрат

Совершенствуйте свои знания в области маркетинга! Воспользуйтесь нашей подробной теоретической статьей об основах АВС анализа.

Первым шагом в проведении ABC — анализа просто перечислите все анализируемые позиции.

В зависимости от вида АВС-анализа это может быть: список ассортимента, список сырья, список клиентов или потребительских групп, список персонала, список статей бюджета.

Определите показатель, по которому Вы хотите отсортировать позиции.

В зависимости от вида АВС-анализа это может быть: объем продаж или прибыли, стоимость закупки сырья, затраты на человека или прибыль/ продажи с подразделения, уровень инвестиций.

Отсортируйте все позиции по убыванию продаж/ прибыли

Данное действие выражается в делении суммы отдельной позиции на общую сумму продаж.

Совокупный % считается накопительно, начиная с верхних строк таблицы

Выделите группы согласно АВС методу по каждой позиции на основе столбца «Накопительный вклад».

- Все позиции от начала таблицы до границы 80% — категория А

- Все позиции от границы 80% до границы 95% — категория В

- Все позиции от границы 95% до границы 100% — категория C

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

источник

ABC-анализ позволяет разбить большой список, например ассортимент товаров, на три группы, имеющие существенно разное влияние на общий результат (объем продаж).

Иными словами, ABC-анализ позволяет:

Выделить позиции, которые вносят наибольший вклад в суммарный результат.

Анализировать три группы вместо большого списка.

Работать сходным образом с позициями одной группы.

Группы обозначаются латинскими буквами ABC:

Можно анализировать (ранжировать) любые объекты, если у них есть числовая характеристика.

Ассортимент по объему продаж

Клиентов по объему заказов

Поставщиков по объему поставок

Дебиторов по сумме задолженности

Запасы по занимаемой площади склада

Очень важно, что в каждом конкретном случае не надо ломать голову над тем, в какую группу отнести товар (клиента, поставщика и т.д.). Есть простая методика, выполняющая это разделение.

Методика основана на принципе Парето (принцип 20/80), открытом итальянским экономистом Парето в 1897 году. В наиболее общем виде он формулируется так: «20% усилий дают 80% результата». В нашем случае: 20% ассортимента дают 80% выручки.

Группы должны быть примерно следующими (на примере анализа ассортимента):

Группа A дает 80% выручки, содержит 20% наименований

Группа B дает 15% выручки, содержит 30% наименований

Группа C дает 5% выручки, содержит 50% наименований

На всякий случай уточню: разбиение на группы выполняется по сумме выручки, а доля от числа наименований — какая получится.

Понятно, что соотношения (80%-15%-5%) по объему и (20%-30%-50%) по количеству наименований не являются точным законом природы, cуществует несколько методов определения границ ABC-групп. Но при значительных отклонениях от указанных значений следует насторожиться.

При анализе клиентской базы выяснилось, что в группу А, дающую 80% заказов входит всего 5% клиентов вместо рекомендуемых 20%. Значит при уходе одного-двух клиентов из этой группы произойдет резкое падение выручки.

Далее приведена общая методика и пояснения на примере анализа ассортимента. Пояснения показаны синим.

Выбрать цель анализа. Например: оптимизация ассортимента.

Выбрать объект анализа. Товары или товарные группы.

Выбрать параметр (числовую характеристику) по которому будем производить разбиение на группы. Выручка.

Отсортировать список по параметру в порядке убывания. Расположить товары в порядке убывания выручки.

Подсчитать общую сумму параметра по списку. Сумма выручки по всем товарам списка.

Вычислить долю параметра каждой позиции списка в общей сумме. (Выручка по товару) / (сумма выручки) * 100%.

Вычислить для каждой позиции списка долю нарастающим итогом. Например, для десятого товара: (доля 1-го товара)+ (доля 2-го товара)+…+(доля 10-го товара). Для последнего товара доля нарастающим итогом равна 100%.

Найти позицию списка, в которой доля нарастающим итогом ближе всего к 80%. Это будет нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

Найти позицию списка, в которой доля нарастающим итогом ближе всего к 95% (80%+15%) . Это будет нижняя граница группы B.

Подсчитать количество позиций списка в каждой группе. Число наименований товаров в каждой группе.

Подсчитать общее количество позиций списка. Общее число наименований товаров.

Подсчитать долю количества позиций в каждой группе от общего количества. (Число товаров в группе) /(общее число товаров)*100%.

Сравнить получившиеся значения с рекомендуемыми.

Включать в список для анализа однородные позиции. Нет смысла включать в один список холодильники ценой от 10 000 руб. и розетки ценой 20 руб.

Правильно выбрать значения параметра. Например, суммы месячной выручки дадут более объективную картину, чем суммы дневной выручки.

Проводить анализ регулярно и периодически, правильно выбрав период.

Методика довольно простая, но весьма трудоемкая. Для ABC-анализа идеальным инструментом служит Excel.

Пример ABC-анализа ассортимента расчет в Excel по шагам

Покажем на примере как работает методика ABC-анализа. Возьмем ассортимент из 30 условных товаров.

Цель анализа — оптимизация ассортимента.

Параметр по которому будем производить разбиение на группы — выручка.

Cписок товаров отсортировали в порядке убывания выручки.

Подсчитали общую сумму выручки по всем товарам.

Вычислили долю выручки по каждому товару в общей сумме выручки.

Вычислили для каждого товара долю нарастающим итогом.

Нашли товар для которого доля нарастающим итогом ближе всего к 80%. Это нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

Нашли товар для которого доля нарастающим итогом ближе всего к 95% (80%+15%) . Это нижняя граница группы B.

Подсчитали количество наименований товаров в каждой группе. A — 7, B — 10, C — 13.

Общее количество товаров в нашем примере 30.

Подсчитали долю количества наименований товаров в каждой группе. A — 23.3%, B — 33.3%, C — 43.3%.

Сравнили результат ABC-анализа с рекомендуемыми значениями.

Группа A — 80% выручки, 20% наименований

Группа B — 15% выручки, 30% наименований

Группа C — 5% выручки, 50% наименований

Для списка товаров из нашего примера:

Группа A — 79% выручки, 23.3% наименований

Группа B — 16% выручки, 33.3% наименований

Группа C — 5% выручки, 43.3% наименований

источник

Одним из ключевых методов менеджмента и логистики является ABC-анализ. С его помощью можно классифицировать ресурсы предприятия, товары, клиентов и т.д. по степени важности. При этом по уровню важности каждой вышеперечисленной единице присваивается одна из трех категорий: A, B или C. Программа Excel имеет в своем багаже инструменты, которые позволяют облегчить проведение такого рода анализа. Давайте разберемся, как ими пользоваться, и что же собой представляет ABC-анализ.

ABC-анализ является своего рода усовершенствованным и приспособленным к современным условиям вариантом принципа Парето. Согласно методике его проведения, все элементы анализа разбиваются на три категории по степени важности:

- Категория A – элементы, имеющие в совокупности более 80% удельного веса;

- Категория B – элементы, совокупность которых составляет от 5% до 15% удельного веса;

- Категория C – оставшиеся элементы, общая совокупность которых составляет 5% и менее удельного веса.

Отдельные компании применяют более продвинутые методики и разбивают элементы не на 3, а на 4 или 5 групп, но мы будем опираться на классическую схему ABC-анализа.

В Экселе ABC-анализ выполняется при помощи сортировки. Все элементы отсортировываются от большего к меньшему. Затем подсчитывается накопительный удельный вес каждого элемента, на основании чего ему присваивается определенная категория. Давайте на конкретном примере выясним, как указанная методика применяется на практике.

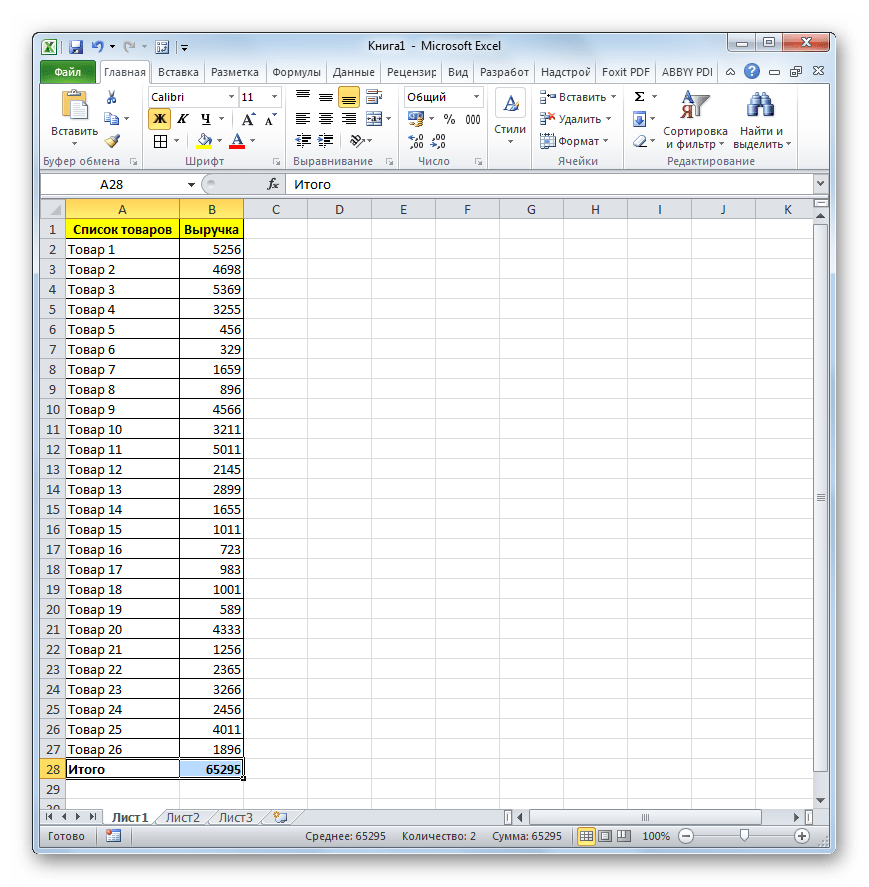

У нас имеется таблица с перечнем товаров, которые предприятие реализует, и соответствующим количеством выручки от их продажи за определенный период времени. Внизу таблицы подбит итог выручки в целом по всем наименованиям товаров. Стоит задача, используя ABC-анализ, разбить эти товары на группы по их важности для предприятия.

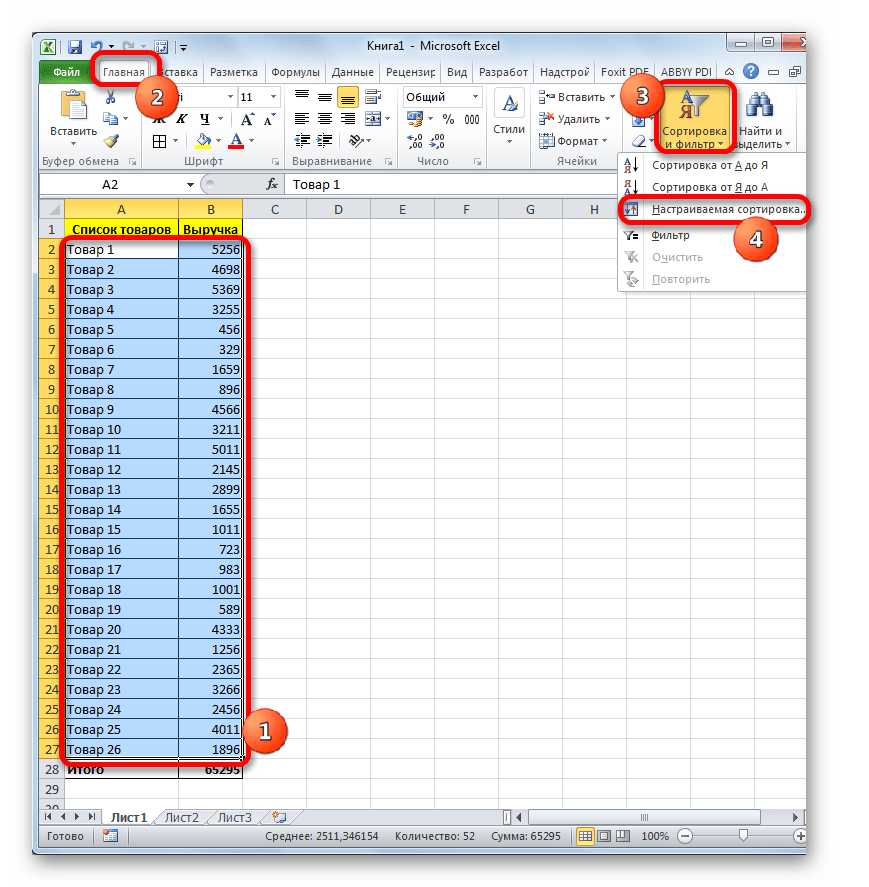

- Выделяем таблицу с данными курсором, зажав левую кнопку мышки, исключая шапку и итоговую строку. Переходим во вкладку «Данные». Производим щелчок по кнопке «Сортировка», расположенной в блоке инструментов «Сортировка и фильтр» на ленте.

Можно также поступить по-другому. Выделяем указанный выше диапазон таблицы, затем перемещаемся во вкладку «Главная» и выполняем щелчок по кнопке «Сортировка и фильтр», расположенной в блоке инструментов «Редактирование» на ленте. Активируется список, в котором выбираем в нем позицию «Настраиваемая сортировка».

При применении любого из вышеуказанных действий запускается окно настройки сортировки. Смотрим, чтобы около параметра «Мои данные содержат заголовки» была установлена галочка. В случае её отсутствия, устанавливаем.

В поле «Столбец» указываем наименование той колонки, в которой содержатся данные по выручке.

В поле «Сортировка» нужно указать, по какому конкретному критерию будет выполняться сортировка. Оставляем предустановленные настройки – «Значения».

В поле «Порядок» выставляем позицию «По убыванию».

После произведения указанных настроек нажимаем на кнопку «OK» в нижней части окна.

После выполнения указанного действия все элементы были отсортированы по выручке от большего к меньшему.

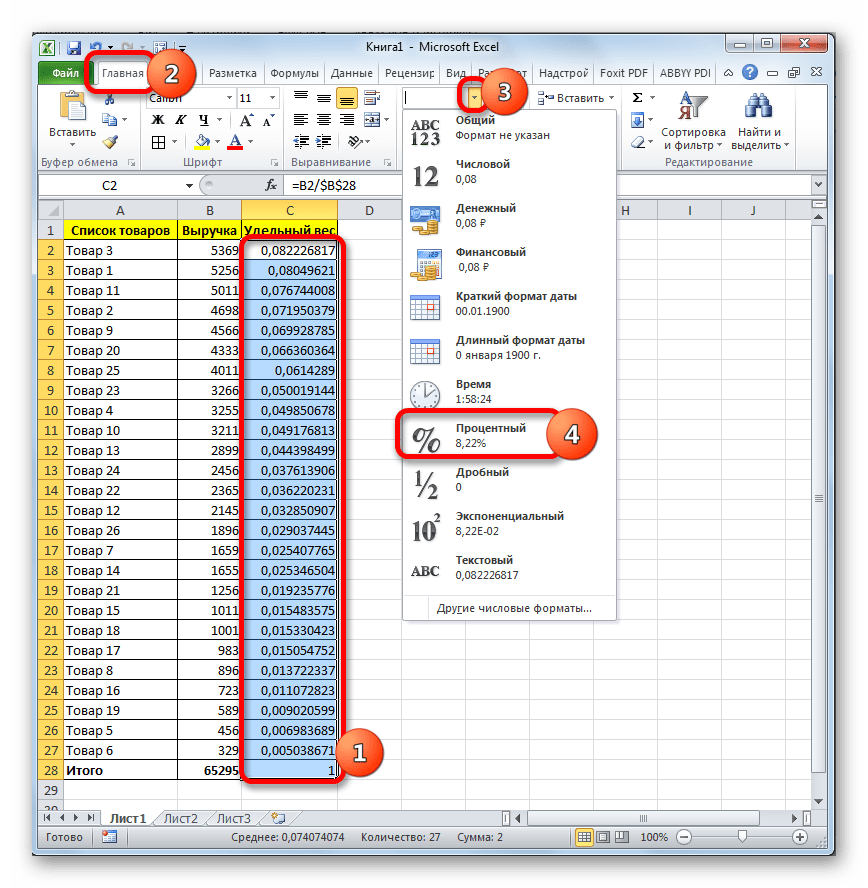

Теперь нам следует рассчитать удельный вес каждого из элементов для общего итога. Создаем для этих целей дополнительный столбец, который так и назовем «Удельный вес». В первой ячейке данной колонки ставим знак «=», после чего указываем ссылку на ячейку, в которой находится сумма выручки от реализации соответствующего товара. Далее устанавливаем знак деления («/»). После этого указываем координаты ячейки, в которой содержится итоговая сумма реализации товаров по всему предприятию.

Учитывая тот факт, что указанную формулу мы будем копировать в другие ячейки столбца «Удельный вес» посредством маркера заполнения, то адрес ссылки на элемент, содержащий итоговую величину выручки по предприятию, нам нужно зафиксировать. Для этого делаем ссылку абсолютной. Выделяем координаты указанной ячейки в формуле и жмем на клавишу F4. Перед координатами, как мы видим, появился знак доллара, что свидетельствует о том, что ссылка стала абсолютной. При этом нужно учесть, что ссылка на величину выручки первого в списке товара (Товар 3) должна оставаться относительной.

Затем, чтобы произвести вычисления, жмем на кнопку Enter.

Как видим, удельный вес выручки от первого товара, указанного в списке, отобразился в целевой ячейке. Чтобы произвести копирование формулы в диапазон ниже, ставим курсор в правый нижний угол ячейки. Происходит его трансформация в маркер заполнения, имеющий вид небольшого крестика. Жмем левую кнопку мыши и перетягиваем маркер заполнения вниз до конца колонки.

Как видим, весь столбец заполнен данными, характеризующими удельный вес выручки от реализации каждого товара. Но величина удельного веса отображается в числовом формате, а нам нужно трансформировать его в процентный. Для этого выделяем содержимое столбца «Удельный вес». Затем перемещаемся во вкладку «Главная». На ленте в группе настроек «Число» имеется поле отображающее формат данных. По умолчанию, если вы не производили дополнительных манипуляций, там должен быть установлен формат «Общий». Щелкаем по пиктограмме в виде треугольника, расположенной справа от этого поля. В открывшемся списке форматов выбираем позицию «Процентный».

Как видим, все значения столбца были преобразованы в процентные величины. Как и положено, в строке «Итого» указано 100%. Удельный вес товаров ожидаемо располагается в столбце от большего к меньшему.

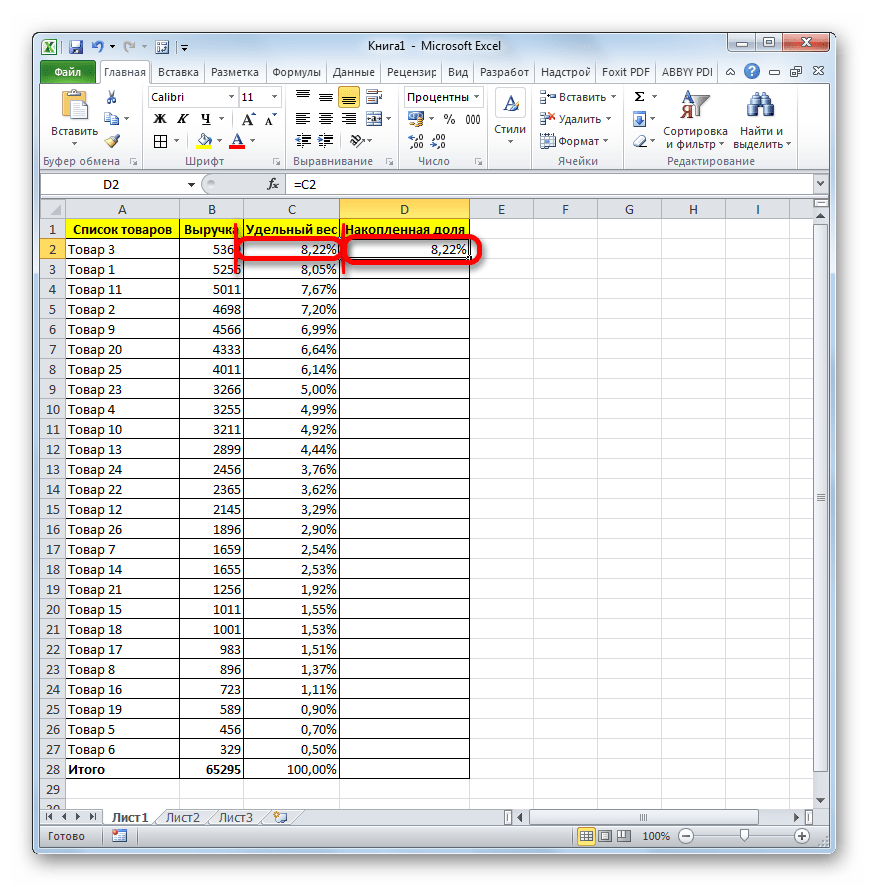

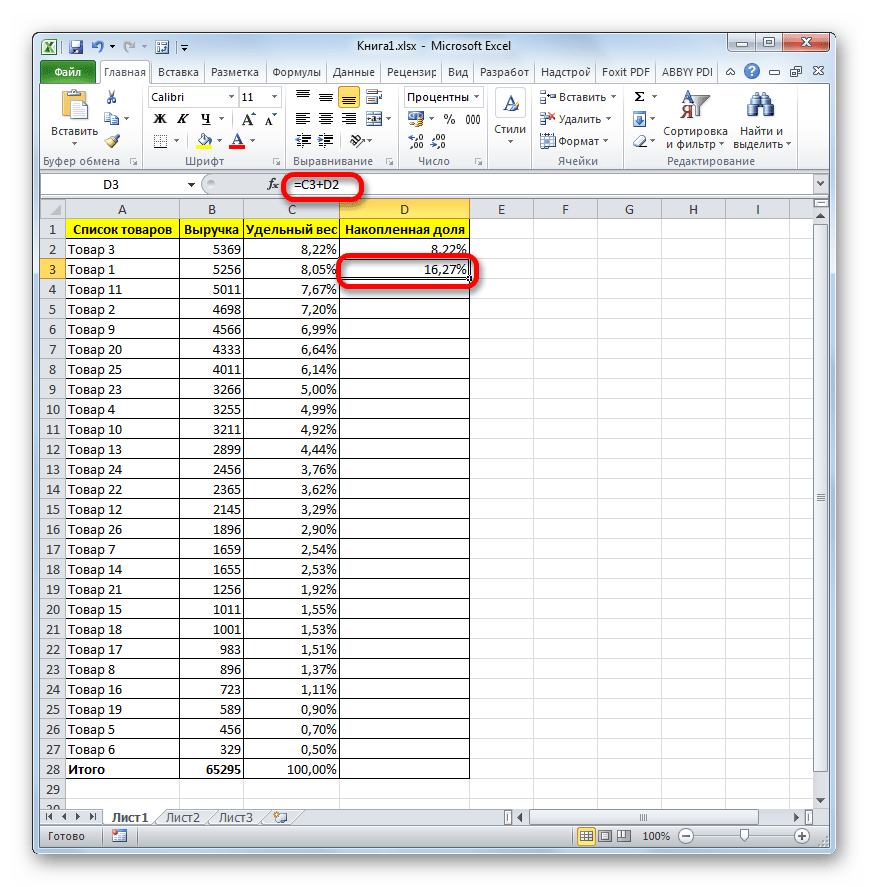

Теперь нам следует создать столбец, в котором бы отображалась накопленная доля с нарастающим итогом. То есть, в каждой строке к индивидуальному удельному весу конкретного товара будет прибавляться удельный вес всех тех товаров, которые расположены в перечне выше. Для первого товара в списке (Товар 3) индивидуальный удельный вес и накопленная доля будут равными, а вот у всех последующих к индивидуальному показателю нужно будет прибавить накопленную долю предыдущего элемента списка.

Итак, в первой строке переносим в столбец «Накопленная доля» показатель из колонки «Удельный вес».

Далее устанавливаем курсор во вторую ячейку столбца «Накопленная доля». Тут нам придется применить формулу. Ставим знак «равно» и складываем содержимое ячейки «Удельный вес» этой же строки и содержимое ячейки «Накопленная доля» из строки выше. Все ссылки оставляем относительными, то есть, не производим с ними никаких манипуляций. После этого выполняем щелчок по кнопке Enter для вывода итогового результата.

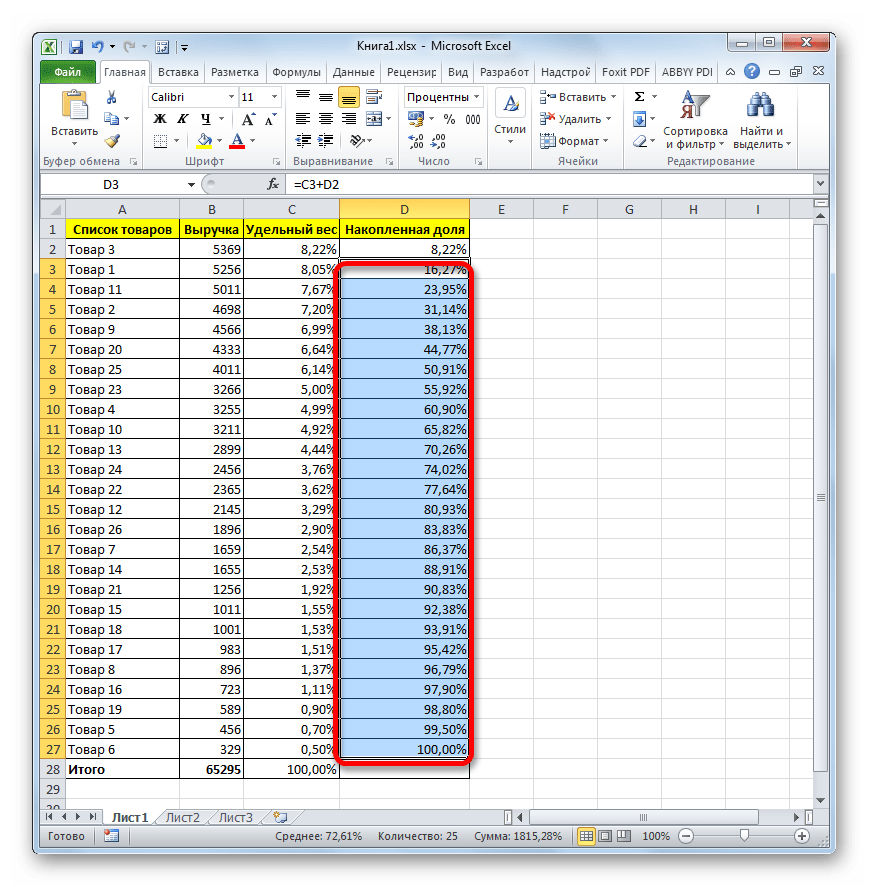

Теперь нужно скопировать данную формулу в ячейки данного столбца, которые размещены ниже. Для этого применяем маркер заполнения, к которому мы уже прибегали при копировании формулы в столбце «Удельный вес». При этом, строку «Итого» захватывать не нужно, так как накопленный результат в 100% будет отображаться на последнем товаре из списка. Как видим, все элементы нашего столбца после этого были заполнены.

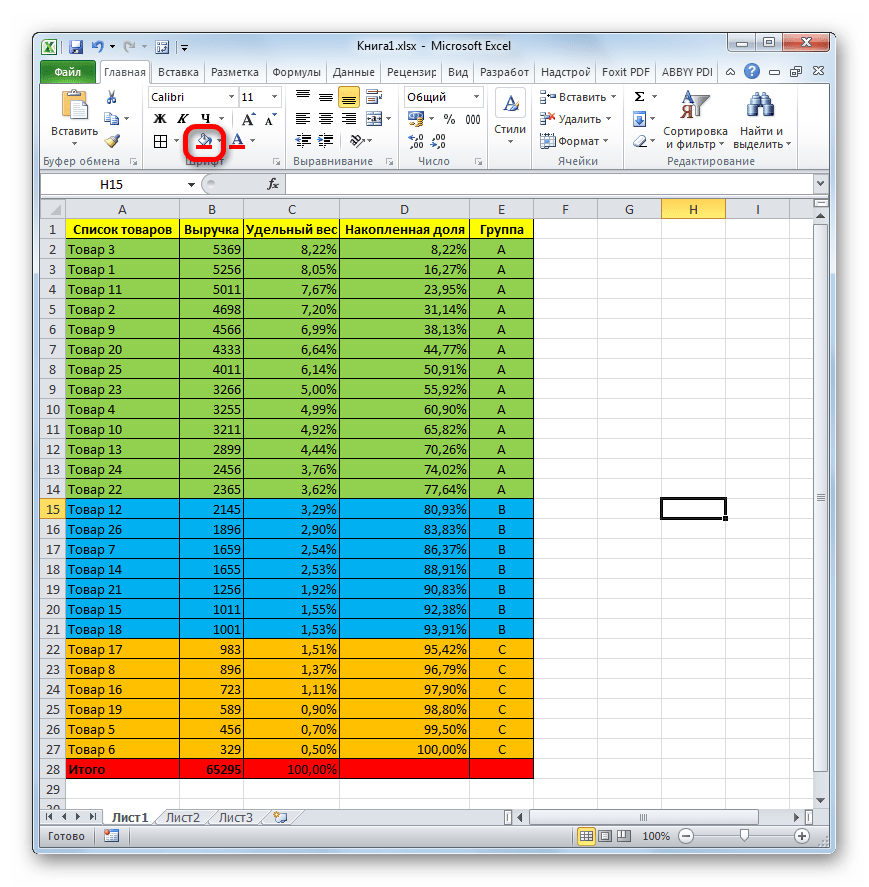

- A – до 80%;

- B – следующие 15%;

- С – оставшиеся 5%.

Таким образом, всем товарам, накопленная доля удельного веса которых входит в границу до 80%, присваиваем категорию A. Товарам с накопленным удельным весом от 80% до 95% присваиваем категорию B. Оставшейся группе товаров со значением более 95% накопленного удельного веса присваиваем категорию C.

Таким образом, мы разбили элементы на группы по уровню важности, используя при этом ABC-анализ. При использовании некоторых других методик, о чем говорилось уже выше, применяют разбиение на большее количество групп, но сам принцип разбиения при этом остается практически неизменным.

Безусловно, применение сортировки – это наиболее распространенный способ проведения ABC-анализа в Экселе. Но в некоторых случаях требуется провести данный анализ без перестановки строк местами в исходной таблице. В этом случае на помощь придет сложная формула. Для примера будем использовать ту же исходную таблицу, что и в первом случае.

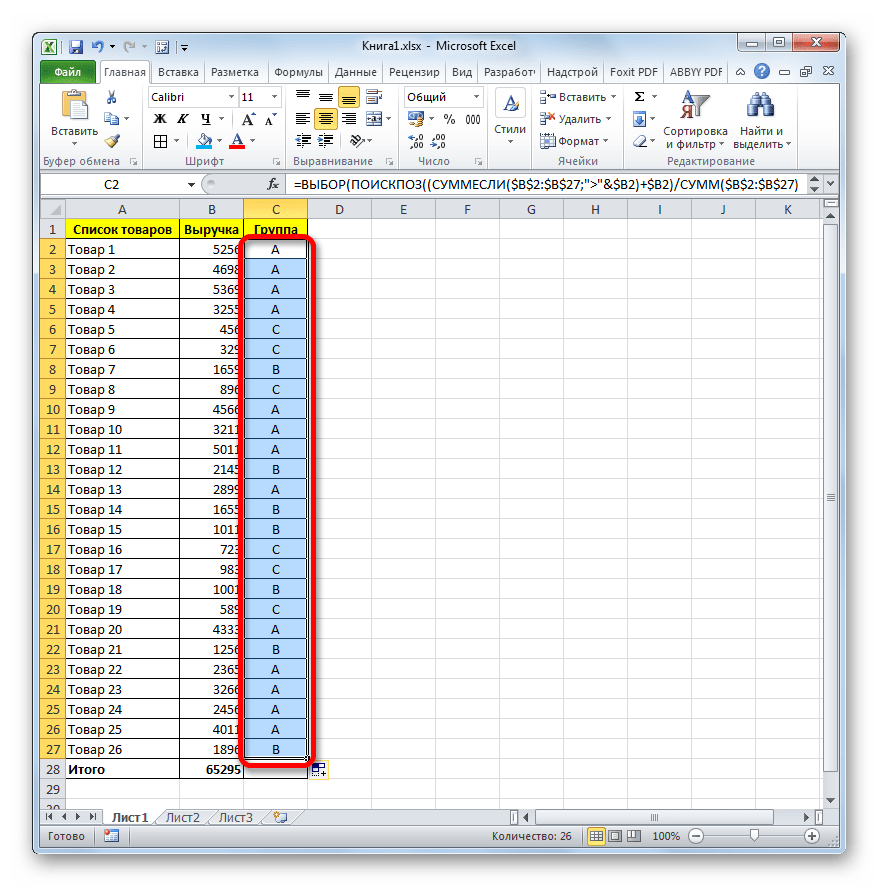

- Добавляем к исходной таблице, содержащей наименование товаров и выручку от продажи каждого из них, колонку «Группа». Как видим, в данном случае мы можем не добавлять столбцы с расчетом индивидуальных и накопительных долей.

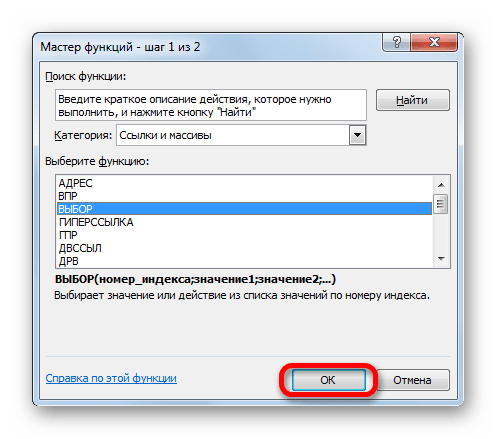

Производим выделение первой ячейки в столбце «Группа», после чего выполняем щелчок по кнопке «Вставить функцию», расположенной возле строки формул.

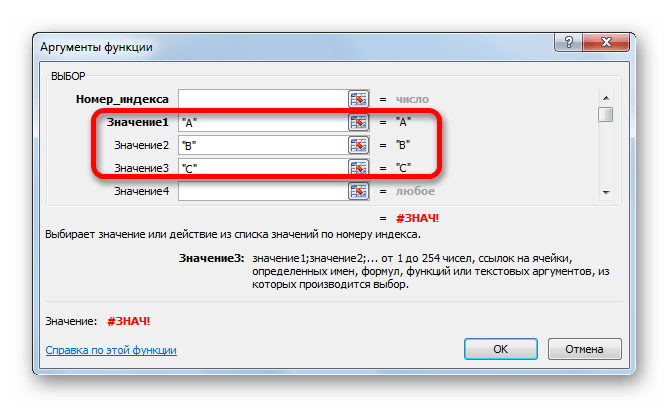

Производится активация Мастера функций. Перемещаемся в категорию «Ссылки и массивы». Выбираем функцию «ВЫБОР». Делаем щелчок по кнопке «OK».

Активируется окно аргументов функции ВЫБОР. Синтаксис её представлен следующим образом:

Задачей данной функции является вывод одного из указанных значений, в зависимости от номера индекса. Количество значений может достигать 254, но нам понадобится всего три наименования, которые соответствуют категориям ABC-анализа: A, B, С. Можем сразу вводить в поле «Значение1» символ «A», в поле «Значение2» — «B», в поле «Значение3» — «C».

А вот с аргументом «Номер индекса» придется основательно повозиться, встроив в него несколько дополнительных операторов. Устанавливаем курсор в поле «Номер индекса». Далее жмем по пиктограмме, имеющей вид треугольника, слева от кнопки «Вставить функцию». Открывается список недавно используемых операторов. Нам нужна функция ПОИСКПОЗ. Так как в списке её нет, то жмем по надписи «Другие функции…».

Снова производится запуск окна Мастера функций. Опять переходим в категорию «Ссылки и массивы». Находим там позицию «ПОИСКПОЗ», выделяем её и делаем щелчок по кнопке «OK».

Открывается окно аргументов оператора ПОИСКПОЗ. Синтаксис его имеет следующий вид:

Предназначение данной функции – это определение номера позиции указанного элемента. То есть, как раз то, что нам нужно для поля «Номер индекса» функции ВЫБОР.

В поле «Просматриваемый массив» сразу можно задать следующее выражение:

Оно должно быть именно в фигурных скобках, как формула массива. Не трудно догадаться, что эти числа (; 0,8; 0,95) обозначают границы накопленной доли между группами.

Поле «Тип сопоставления» не обязательное и в данном случае мы его заполнять не будем.

В поле «Искомое значение» устанавливаем курсор. Далее снова через описанную выше пиктограмму в виде треугольника перемещаемся в Мастер функций.

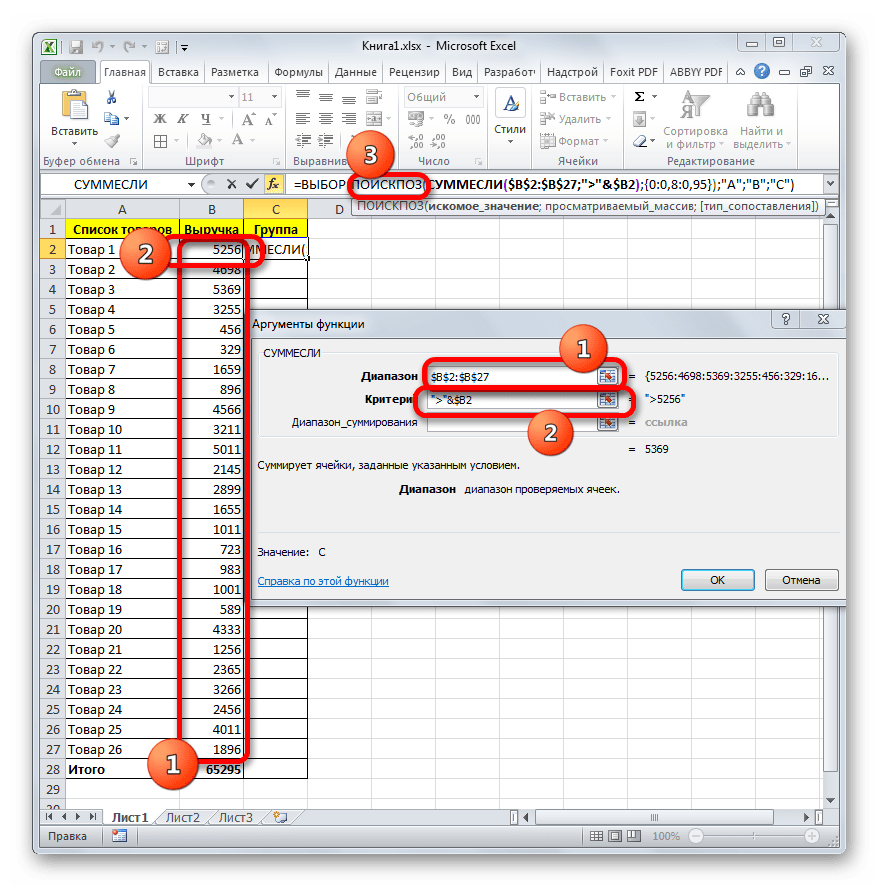

На этот раз в Мастере функций производим перемещение в категорию «Математические». Выбираем наименование «СУММЕСЛИ» и жмем на кнопку «OK».

Запускается окно аргументов функции СУММЕСЛИ. Указанный оператор суммирует ячейки, отвечающие определенному условию. Его синтаксис такой:

В поле «Диапазон» вводим адрес колонки «Выручка». Для этих целей устанавливаем курсор в поле, а затем, произведя зажим левой кнопки мыши, выделяем все ячейки соответствующего столбца, исключая значение «Итого». Как видим, адрес тут же отобразился в поле. Кроме того, нам нужно сделать данную ссылку абсолютной. Для этого производим её выделение и жмем на клавишу F4. Адрес выделился знаками доллара.

В поле «Критерий» нам нужно задать условие. Вписываем следующее выражение:

Затем сразу же после него заносим адрес первой ячейки столбца «Выручка». Делаем координаты по горизонтали в данном адресе абсолютными, дописав перед буквой знак доллара с клавиатуры. Координаты по вертикали оставляем относительными, то есть, перед цифрой никакого знака быть не должно.

После этого не жмем на кнопку «OK», а кликаем по наименованию функции ПОИСКПОЗ в строке формул.

Затем мы возвращаемся в окно аргументов функции ПОИСКПОЗ. Как видим, в поле «Искомое значение» появились данные заданные оператором СУММЕСЛИ. Но это ещё не все. Переходим в это поле и уже к имеющимся данным добавляем знак «+» без кавычек. Затем вносим адрес первой ячейки столбца «Выручка». И опять делаем координаты по горизонтали данной ссылки абсолютными, а по вертикали оставляем относительными.

Далее берем все содержимое поля «Искомое значение» в скобки, после чего ставим знак деления («/»). После этого снова через пиктограмму треугольника переходим к окну выбора функций.

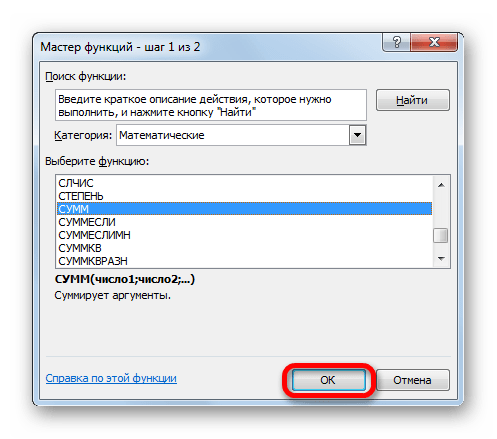

Как и в прошлый раз в запустившемся Мастере функций ищем нужный оператор в категории «Математические». На этот раз искомая функция называется «СУММ». Выделяем её и жмем на кнопку «OK».

Открывается окно аргументов оператора СУММ. Его главное предназначение – это суммирование данных в ячейках. Синтаксис этого оператора довольно прост:

Для наших целей понадобится только поле «Число1». Вводим в него координаты диапазона столбца «Выручка», исключая ячейку, которая содержит итоги. Подобную операцию мы уже проводили в поле «Диапазон» функции СУММЕСЛИ. Как и в тот раз, координаты диапазона делаем абсолютные, выделив их, и нажав на клавишу F4.

После этого жмем по клавише «OK» внизу окна.

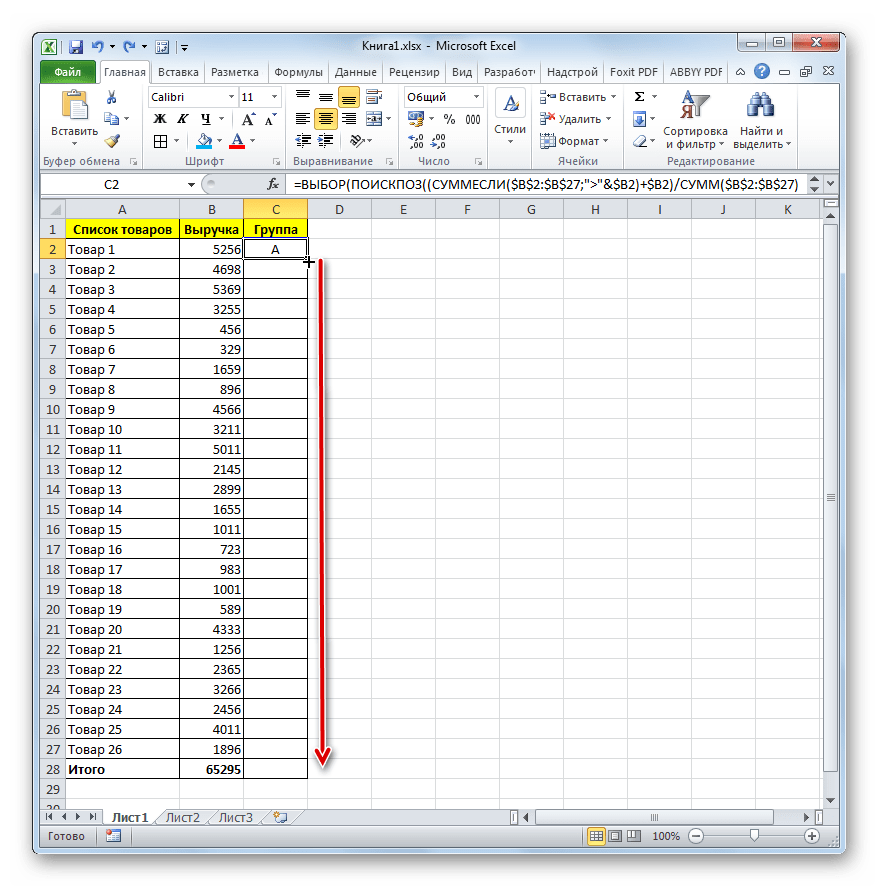

Как видим, комплекс введенных функций произвел вычисление и выдал результат в первую ячейку столбца «Группа». Первому товару была присвоена группа «A». Полная формула, примененная нами для данного вычисления, выглядит следующим образом:

Но, конечно, в каждом конкретном случае координаты в данной формуле будут отличаться. Поэтому её нельзя считать универсальной. Но, используя то руководство, которое было приведено выше, можно вставить координаты любой таблицы и с успехом применять данный способ в любой ситуации.

Как видим, результаты, полученные при помощи варианта с применением сложной формулы, ничуть не отличаются от тех результатов, которые мы проводили путем сортировки. Всем товарам присвоены те же самые категории, только при этом строки не изменили своего начального положения.

Программа Excel способна значительно облегчить проведение ABC-анализа для пользователя. Это достигается использованием такого инструмента, как сортировка. После этого производится подсчет индивидуального удельного веса, накопленной доли и, собственно, разбиение на группы. В тех случаях, когда изменение первоначального положения строк в таблице не допускается, можно применить метод с использованием сложной формулы.

Отблагодарите автора, поделитесь статьей в социальных сетях.

источник

В бизнесе для мониторинга различных сфер применяется abc и xyz анализ. АВС метод используется чаще, так как позволяет разбивать список на небольшие группы в целях определения стратегия управления каждой. Повышение эффективности и результативности компании происходит, главным образом, за счет определения ключевых позиций, дающих наибольший результат. Указанный метод получил широкое распространение благодаря своей универсальности и эффективности.

Ключевой целью бизнеса выступает увеличение прибыли. Авс анализ применяется, когда необходимо минимизировать расходы и обеспечить получение прибыли при работе с большим наименованием позиций, которыми могут выступать

- Ассортимент товара;

- Поставщики;

- Дистрибьютеры;

- Клиенты.

Благодаря данной методики выделяются единицы, отдача от которых максимальна и с наименьшей отдачей.

Если мы говорим о товарном ассортименте, то проводится рассмотрение прибыли в целях определения наиболее продающихся товаров. Это проводится для концентрации внимания на прибыльных позициях и исключения продуктов, не приносящих ожидаемого эффекта.

Анализируя поставщиков, необходимо оценить объем поставок и выявить основных контрагентов для проведения мероприятий по повышению их лояльности, формирования для них специальных предложений.

Проводя ранжирование дистрибьютеров по сумме задолженности, Вы выделяете менее ответственных партнеров и работаете над снижением уровня долга.

Клиентов следует разделять по объему заказов для формирования списка основных. Ключевые клиенты проявляют максимальную лояльность к бренду и готовы рекомендовать его своим знакомым. Именно поэтому знание ключевых клиентов, проведение с ними встреч, получение от них обратной связи, формирование специальных программ является залогом успеха любого бизнеса.

Главной целью авс анализа клиентской базы, товарного ассортимента и других позиция является классификация их по степени важности для разработки стратегии работы с каждой из категорий.

Таким образом, он позволяет выделить позиции с наибольшим весом, проводить оценку объединений, а не полного списка, разрабатывать стратегии для них.

Кстати, еще один очень полезный метод маркетинга — смарт анализ (smart): анализ целей в менеджменте. Он позволяет правильно формулировать цели и следить за их выполнением.

В основе данной методики лежит принцип Парето, утверждающий, что 80% результата дают лишь 20% объектов, остальные же 80% дают лишь 20% результата. Для определения наименований, генерирующих 80% результата и создан авс анализ.

В названии присутствует аббревиатура, обозначающая группы.

А – максимально ценные единицы, от которых идет основная отдача – 80%. Рассматривая ассортимент сюда войдут лидеры продаж. Ключевые клиенты, поставщики и дистрибьютеры также окажутся здесь.

В – позиции, имеющие среднюю степень важности. Товары, которые продаются, но не являются лидерами рынка, клиенты, периодически совершающие заказы, но на небольшую сумму и т.д. Такое объединение дает до 15% результата.

С – наименее важные предметы, которые генерируют только 5% результата. По отношению к подобным товарам стоит задуматься о необходимости их производства, если мы говорим о продажах. Они менее востребованы и лишь забирают дорогостоящие ресурсы.

При необходимости выделяются большее количество групп. На практике выделение большего количества встречается при проведении группировки не по одному параметру, а по нескольким, например прибыль и объем продаж. Тогда формируется уже большее количество категорий АА, АВ, ВА и т.д.

Если у Вас есть список, то около 20% этого списка войдут в категорию А, не более 30% в Б, оставшаяся часть – 50% скорее всего будет отнесена к С.

Ниже представлен алгоритм применения методики

- Определение цели процесса, ожидаемого результата, необходимости его проведения;

- Выбор объекта исследования, которым может выступать товары, поставщики, клиенты или дистрибьютеры;

- Выбор параметра, в соответствии с которым будет проходить ранжирование, как было указано выше, их может быть несколько, но не стоит брать более трех, чтобы не усложнять процесс;

- Провести ранжирование списка в соответствии со значением выбранного параметра от большего к меньшему;

- Суммировать общее значение параметра по списку;

- Рассчитать долю каждого наименования в общей сумме;

- Определить долю для каждой единицы нарастающим итогом, где последний в списке будет иметь 100%;

- Значение доли нарастающим итогом, максимально приближенное к 80% выступает нижней границей группы А, к 95% — группа В, все, что расположено ниже войдет в группу С;

- Подсчитать количество позиций в списке;

- Определить общее количество единиц в каждом объединении;

- Рассчитать их долю в каждой категории в общем объеме;

- Сравнить полученные значения с нормативными.

Результатом проведения должны быть не только сформированные списки, но и план действий по работе с каждой организацией.

Abc анализ можно проводить как в ручную, так и с помощью инструментов excel.

Рассматриваемая технология получила широкое распространение благодаря ее преимуществам

- Простота в использовании. Она не требует большого объема данных и легко позволяет осуществить необходимые расчеты.

- Быстрота применения. Вам не потребуется долго собирать информацию.

- Полученные результаты актуальны в течение длительного периода времени и могут выступать базой для формирования стратегии развития.

- Снижение расходов и повышение эффективности использования имеющихся ресурсов при отказе от класса С.

- Применима в различных сферах и для множества показателей, начиная от рассмотрения ассортимента, заканчивая взаимодействием с клиентами.

Несмотря на объективные преимущества, представленная технология имеет несколько недостатков, о которых Вы должны помнить при его проведении

- Сложно провести исследование более чем по 3 показателям из-за необходимости формирования более 100 объединений.

- Позиции можно сгруппировать только по измеримым показателям, качественные показатели в указанной методике не учитываются.

- Не позволяет выделить убыточные или проблемные наименования.

- Не учитывает влияние факторов сезонности, неравномерности, покупательной способности и др.

Проведем abc анализ ассортимента магазина мягкой мебели. В данном магазине представлен ограниченный ассортимент товаров: диваны, кресла, подушки, пледы и покрывала, офисные стулья, стулья для дома.

Можно заказать детальный бизнес-план подобного магазина под ключ у нас, либо купить уже полностью готовый бизнес-план со всеми расчетами.

За последний месяц в магазине упала выручка, руководитель решил, что дело в ассортименте и решил следовать описанной методике.

В качестве параметра для анализа выбираем объем продаж по итогам предыдущего месяца. Напротив каждого наименования указываем количество проданных штук, ранжируем от максимального значения к минимальному, определяем долю продаж каждого товара в общем объеме и долю нарастающим итогом.

- Диваны – 30 шт. (доля отдельно 40%, нарастающим итогом – 40%)

- Кресла – 29 шт. (доля отдельно 40%, нарастающим итогом – 80%)

- Стулья для дома – 11 шт. (доля отдельно 15%, нарастающим итогом – 95%)

- Подушки – 2 шт. (доля отдельно 2%, нарастающим итогом – 97%)

- Пледы и покрывала – 2 шт. (доля отдельно 2%, нарастающим итогом – 99%)

- Офисные стулья – 1 шт. (доля отдельно 1%, нарастающим итогом – 100%)

Находим значение доли нарастающим итогом, максимально приближенное к 80% это и есть граница категории А. Граница В на третей позиции, так как достигается значение 95%, остальные позиции входят в класс С.

А – диваны и кресла – 80% результата дают 20% наименований.

В – стулья для дома — 15% результата дает 30% ассортимента.

С – подушки, пледы и покрывала, офисные стулья – 5% результата дает 50% ассортимента.

Полученные результаты соответствуют нормативным.

Таким образом, можно сделать вывод, что руководству необходимо сконцентрироваться на разнообразии и качестве ключевой позиции – диванов и кресел и часть торговых площадей товаров класса С отдать для их реализации. Что касается офисных стульев, то нет необходимости реализовывать данный ассортимент при отсутствии спроса.

Проведение аbc анализ не представляет сложности, однако, необходимо учитывать некоторые рекомендации.

Для исследования следует выбирать однородные позиции. Если Вы рассматриваете продукты питания, то разделите их на товарные группы. Не стоит сравнивать объем продаж красной икры и буханки хлеба.

Обратите внимание на выбор параметра, помимо того, что он должен быть количественно измерим, он должен давать объективную оценку. Объем продаж сезонных товаров в летних месяцы возрастает, постарайтесь учесть такие нюансы.

Периодичность применения рассматриваемой технологии позволит отслеживать прогресс применения стратегий для различных категорий.

Нет смысла мониторить показатели вручную, воспользуйтесь программой Excel и расчеты не займут более одной минуты.

Эта методика может пригодиться во многих вопросах. Например, при разработке бизнес-плана в сфере сельского хозяйства, а именно животноводства, вам также может пригодиться АВС метод.

Метод abc анализа позволяет выявить товары, приносящие бизнесу максимальный результат и напрямую влияющие на прибыль. Работа с однородными объединениями по определенной стратегии увеличивают результативность. Это отражается на эффективности и финансовой устойчивости компании. Указанный метод широко применяется не только в сфере торговли, но и в сфере производства, предоставлении услуг, в логистике.

Можно заказать детальный бизнес-план под ключ у нас, либо купить уже полностью готовый бизнес-план со всеми расчетами.

источник

Раевский Максим Алексеевич

Специалист по маркетингу и продвижению

Мы не рекомендуем использовать ABC—анализ как конечный инструмент управления товарными запасами. Рекомендуем его использовать только как промежуточный инструмент для установки уровня сервиса разным товарным группам. Для группы АА- самый высокий уровень сервиса, для АB-ниже и т.д. Но даже такой подход на текущий момент мы считаем устаревшим. Прогрессивным подходом считаем оптимальную установку уровня сервиса автоматически с учетом вероятностной и финансово-рисковой модели

Главная задача любого предприятия — увеличение прибыли. Для этого можно вложить дополнительные средства и увеличить объемы работ, можно закупить новое оборудование или программное обеспечение и усовершенствовать производственный процесс, а можно пойти наиболее простым путем и извлечь максимум из того, что уже имеется.

Рационализировать ресурсы, а соответственно и оптимизировать работу компании, можно с помощью АВС-анализа — экономически обоснованного метода ранжирования сырья, запасов и прочих важных для предприятия «объектов». Применение результатов ABC-анализа позволяет повысить уровень логистики предприятия и, тем самым, минимизировать риски, сократить расходы и увеличить прибыль.

В основе АВС-анализа лежит закон Парето или, как его еще называют, правило 20/80. Согласно данному закону 20% продаваемых товаров приносят 80% дохода, а 20% ресурсов предприятия дают 80% всего оборота.

Благодаря ABC-анализу можно понять, какими ресурсами лучше запасаться впрок, а какие стоит приобретать непосредственно в момент необходимости, количество каких товаров следует увеличить, а количество каких — уменьшить, на каких поставщиков стоит полагаться, а на каких лучше не надеяться. Иными словами, с его помощью можно вычислить наиболее/наименее прибыльные товары, наиболее/наименее перспективных поставщиков, наиболее/наименее выгодные запасы и т. д.

В процессе анализа исследуемые товары/ресурсы делят на 3 группы (реже на 4-5).

- Группа А. Сюда относят именно те 20% товаров/ресурсов, которые и приносят 80% дохода/дают 80% оборота.

- Группа В. Сюда включают 30% товаров/ресурсов, приносящих 15% дохода/дают 15% оборота.

- Группа С. В нее включают оставшиеся 50% товаров/ресурсов, приносящих около 5% дохода/ дающих около 5% оборота.

Любую группу товаров (сырья, комплектующих и т. д.) можно исследовать по одному признаку, а можно по нескольким. Главное делать все постепенно. Например, если нужно исследовать товары, то вначале их можно ранжировать по доходности, а затем — по прибыльности. В таком случае вместо трех групп получится уже девять: АА, АВ, АС, ВА, ВВ, ВС, СА, СВ, СС. Далее, если предприятие способно справиться с большим объемом информации, можно сортировать товары еще и по оборачиваемости и, таким образом, разбить их на 27 групп.

ABC-анализ ассортимента проводится в несколько этапов. Рассмотрим последовательность его проведения на конкретном примере.

Вначале необходимо определить объект, который планируется анализировать и параметр, по которому его следует изучать. Чаще всего объектами ABC-анализа становятся ресурсы, поставщики, запасы, отдельные товары и товарные группы. Их изучают на предмет прибыльности, доходности, оборачиваемости, продаваемости и т. д.

Допустим нам нужно исследовать товарный ассортимент торгового предприятия на предмет доходности. Товарная группа — спагетти от различных производителей.

Дальше делается выборка: напротив каждого объекта проставляется значение параметра и рассчитывается доля анализируемого параметра отдельно по каждому объекту.

Годовой объем продаж в рублях рассчитываем как произведение стоимости 1-й упаковки продукции и годового объема продаж в количественном выражении.

Таблица 1. АВС Анализ ассортимента. Пример 1

Стоимость 1 упаковки, руб.

Годовой объем продаж, шт.

Годовой объем продаж (доход), тыс. руб.

источник

Розничный бизнес – это множество бизнес процессов, которые связаны не только с закупкой и продажей товаров. Это еще и аналитическая работа, результат которой призваны ответить на вопросы о том, как улучшить эти бизнес-процессы, повысить эффективность бизнеса, увеличить прибыль и значения рентабельности. Одним из инструментов проведения такой аналитической работы является ABC и XYZ-анализ.

О чем вы узнаете:

База знаний для директора магазина

Более 100 инструкций, практических рекомендаций и готовых решений в одном месте — базе знаний директора магазина.

Это вид анализа, с помощью которого различные параметры, например, ассортимент, по степени важности или по тому, насколько тот или иной вид продукции важен для магазина с точки зрения спроса. Или по-другому: товар с помощью АВС анализа ранжируется и распределяется по группам: хорошо продается, средне и приемлемо, плохо продается.

АВС анализ основан на методе математика Парето, так называемый метод «80/20» или «20/80», совершенно без разницы, как его называть. Самое главное то, что он означает, а именно то, что 20% усилий дают 80% результатов. Это статистическое правило находит подтверждение во всех областях жизни.

Что касается розничной торговли, правило Парето означает, в частности, то, что наибольшим спросом, 80% всего ассортимента продукции любого магазина, пользуются 20% наименований продуктов. Остальные 80% продукции и товаров пользуются спросом только на 20%.

Или другой пример: 20% продуктов и товаров обеспечивают магазину 80% прибыли. Оставшиеся 80% товаров, или большинство, обеспечивают только 20% прибыли.

АВС анализ позволяет определить, какие товары из всего ассортимента, который есть в магазине на полках и на складе, пользуется большим спросом, а какие товары нет.

А, В и С – это три группы, на которые делятся все товар и продукты, продающиеся в магазине:

- А – наиболее ценные товары: 20 % всего ассортимента, которые обеспечивают 80 % продаж.

- В – промежуточная группа товаров: 30 % всего ассортимента, которые обеспечивают 15 % от всего объема продаж.

- С – наименее ценные товары и продукты: 50 % от всего ассортимента, которые обеспечивают лишь 5 % от всего объема продаж.

Эти три группы – наиболее часто встречающийся вариант АВС анализа. Иногда товары можно разделить на 4 или даже 5 групп, но это делается в зависимости от специфики бизнеса и от того, какие цели ставятся, какие управленческие решения будут приняты в зависимости от результатов проведенной аналитической работы.

АВС анализ – это суть ранжирование различных показателей по какому-то признаку. Ранжировать таким образом можно не только товары и товарные запасы: АВС анализ можно проводить также и в отношение поставщиков, которых также можно разделить по группам по разным признакам, например, по срокам поставки товаров, по тому, как с поставщиками можно рассчитываться за поставленный товар.

С программой для автоматизации магазина от Бизнес.Ру вы сможете анализировать продажи, поставщиков, движения товаров и т.п. Формирование отчетов теперь не будет занимать много времени — все данные по магазину доступны в любое время в режиме онлайн.

Попробуйте весь функционал программы для автоматизации магазина от Бизнес.Ру бесплатно >>

Поставщики в свою очередь, могут методом АВС анализа ранжировать своих покупателей и заказчиков, магазины, в том числе, ваш, например, по признаку оплаты и сроков оплаты, по признаку погашения дебиторской задолженности: кто лучше рассчитывается, кто хуже.

Главное условие для проведения корректного АВС анализа – это наличие количественного признака, то есть, когда анализируемые показатели можно измерить в количественных единицах: в рублях, в днях, в килограммах и т. д.

Алгоритм проведения АВС анализа следующий.

- В первую очередь необходимо составить рейтинг всех товаров по какому-то признаку, например, по спросу, который выражен в рублях.

Например, Товар 1 принес в рассматриваемом периоде 1000 рублей, Товар 2 – 1248 рублей и так далее по всем товарам без исключения, которые продаются в магазине. - Далее определяется доля выручки по каждому товару в общей сумме выручке. Например, в общем объеме выручки Товар 1 имеет 15%, Товар 2 — 12% и т. д. тоже по всем без исключения товаров и продуктов.

- Все товары делятся на группы – А, В и С.

Деление происходит следующим образом.

Во-первых, все товары ранжируются в убывающем порядке. Во-вторых, происходит само разделение по группам:

- В группу «А» входят те товары, которые в совокупности приносят выручку в объеме 80%. Это наиболее ценные товары и услуги. Таких товаров на самом деле будет меньшинство, около 20% от всех наименований товаров и продуктов, которые есть в ассортименте магазина.

- В группу «В» входят товары и продукты, которые в совокупности приносят 15% выручки. Это приемлемые товары и продукты.

- В группу «С» входят оставшиеся товары и услуги, которые в общем своем объеме продаж приносят всего лишь оставшиеся 5% выручки.

Проведя анализ, можно заметить, что таких товаров и продуктов (группы В и С), скорее всего, будет большинство, то есть, по правилу Парето – «80/20».

АВС анализ ассортимента и структуры продукции, анализ ассортимента продукции необходимо проводить для того, чтобы принимать правильные управленческие решения. В частности, предприниматель должен знать, на какие товары и продукт обращать внимание и направлять на них усилия по маркетингу, рекламе и промо.

Например, вряд ли нужно тратить много денег на закупку тех товаров, которые не пользуются спросом: их можно закупить в определенном небольшом количестве и пусть лежат и постепенно продаются. Естественно, с учетом условий и сроков хранения. Основная часть оборотных средств, то есть, денег, будет уходить на закуп тех товаров, которые пользуются спросом.

Точно также вряд ли предприниматель будет отдавать много торговых и складских площадей под те же не пользующиеся спросом товары. Они нужны, это бесспорно, их все равно покупают, но они не будут занимать много места на прилавках и на складах.

Вот для того, чтобы знать, какие товары пользуются спросом, а какие нет, какие быстрее оборачиваются и приносят больше прибыли, а какие, наоборот, медленно и меньше, проводят АВС анализ ассортимента и структуры продукции, анализ ассортимента продукции.

Еще один важный нюанс, о котором необходимо помнить, проводя АВС анализ. Данные, скажем, по выручке по каждому товару и в целом нужно брать не дневную и даже не недельную, а лучше за месяц, то есть, анализировать данные за месяц.

Данные о выручке по каждому товару поможет собрать программа для автоматизации работы магагазина от Бизнес.Ру. Информация о продажах и конкретных товарах за любой промежуток времени доступна 24/7, из любого места где есть интернет.

Попробуйте все возможности программы для автоматизации работы магазина от Бизнес.Ру бесплатно >>

Потому что, если брать данные за день, они с большой вероятностью будут некорректными: в какой-то день выручка по отдельным товарам и в целом может сильно измениться в любую сторону, и это изменение не будет объективно отражать реальное положение вещей, не будет соответствовать реальной тенденции.

Очевидно, что, когда в магазине, причем в любом, даже небольшом, ассортимент продуктов и товаров насчитывается десятки, сотни и тысячи наименований, то для проведения АВС анализа необходимо использование специальных программных продуктов. Вручную делать такой анализ ассортимента продукции просто невозможно.

Одним из наиболее популярных и удобных инструментов для проведения АВС анализа является популярная табличная программа, знакомая практически всем, Excel. Эта программа предоставляет широкие и удобные возможности для проведения АВС анализа.

Делается это очень просто (анализ ассортимента продукции):

- В одну колонку записываются все наименования товаров.

- Во вторую колонку записываются данные по выручке, по сумме продаж в рублях.

- В третью колонку записывается доля каждого товара в общем объеме выручки. Для этого применяется одна из элементарных форм, которые входят в пакет Excel.

- Далее все полученные данные с помощью фильтров (это также есть в Excel) формируются в порядке убывания или возрастания.

- Точно также, как говорилось выше, товары делятся на группы А, В и С.

Этот вид анализа несколько сложнее и применяется часто в дополнение к АВС анализу. Смысл его в следующем.

Товары ранжируются по какому-то признаку с применением коэффициента вариации, который показывает, характеризует меру разброса значения от средней величины показателя. Коэффициент вариации – относительный показатель (в процентах) и достаточно информативный.

С помощью XYZ анализа исследуются такие показатели, как выручка, прибыль, объемы продаж и другие.

XYZ анализ показывает, насколько, например, спрос на тот или иной товар отклоняется от средней величины спроса, то есть, насколько велика его вариация. Буквы обычно обозначают следующие группы товаров (анализ ассортимента продукции):

- X – 0-10% это коэффициент вариации, который говорит о том, что товары, которые относятся к этой группе, обладают устойчивым спросом.

- Y – 10-25%. Такой коэффициент вариации показывает, что товары из этой группы имеют изменчивый под воздействием различных факторов спрос.

- Z – больше 25%, то есть спрос меняется достаточно неопределенно, точнее, спрос сам по себе неопределенный, случайный.

XYZ анализ точно также, как и АВС анализ можно проводить с помощью табличной программы Excel, которой товары точно также записываются в колонки. Далее проставляются необходимые формулы, и программа автоматически все сама считает. Также автоматически происходит ранжирование данных по группам X, Y и Z.

Результаты XYZ анализа предпринимателями также используются для принятия эффективных управленческих решений. Например, кие товары закупать больше, какие меньше. Или на какие товар и товарные группы направлять маркетинговые усилия и, соответственно, финансовые ресурсы, а на какие нет.

Excel – прекрасный и удобный инструмент для проведения и АВС анализа, и XYZ анализа. Но когда речь идет об ассортименте в сотни, тысячи и десятки тысяч наименований, что характерно для сетевого ритейла, то необходимо применения уже более серьезных программных продуктов.

Одним из наиболее оптимальных таких решений является онлайн сервис «Бизнес.Ру».

В частности, он предоставляет следующие возможности аналитической работы, которые позволят значительно повысить эффективность управленческих решений, эффективность бизнеса в целом:

- АВС анализ ассортимента продукции.

- XYZ анализ ассортимента продукции.

- Анализ ассортимента продукции, рентабельности товаров и товарных групп.

- Отчет по прибыльности товаров, заказов покупателей.

- Воронка продаж.

- Возможность анализа прибыли фирмы по сегментам клиентов, организациям, складам, розничным точкам, группам товаров.

- Анализ дополнительных доходов и расходов фирмы.

Преимуществом онлайн сервиса «Бизнес.Ру» является то, что он позволяет осуществлять все бизнес процессы компании, в том числе, проводить аналитическую работу и принимать управленческие решения по результатам этой работы дистанционно, то есть из любой точки мира.

Полноценная автоматизация магазина, онлайн-касса 54-ФЗ

- Полноценный складской учет и инвентаризация

- Удобный и понятный интерфейс для кассира

- Поддержка 100 моделей ККТ, эквайринга, весов

- ЕГАИС, Меркурий, Маркировка

- Гибкая настройка скидок, своя система лояльности

- Прогнозирование продаж, оптимизация остатков

- Отслеживание выручки и прибыли в реальном времени

- Контроль работы ККТ через мобильное приложение

источник

Для анализа ассортимента товаров, «перспективности» клиентов, поставщиков, дебиторов применяются методы ABC и XYZ (очень редко).

В основе ABC-анализа – известный принцип Парето, который гласит: 20% усилий дает 80% результата. Преобразованный и детализированный, данный закон нашел применение в разработке рассматриваемых нами методов.

Метод ABC позволяет рассортировать список значений на три группы, которые оказывают разное влияние на конечный результат.

Благодаря анализу ABC пользователь сможет:

- выделить позиции, имеющие наибольший «вес» в суммарном результате;

- анализировать группы позиций вместо огромного списка;

- работать по одному алгоритму с позициями одной группы.

Значения в перечне после применения метода ABC распределяются в три группы:

- А – наиболее важные для итога (20% дает 80% результата (выручки, к примеру)).

- В – средние по важности (30% — 15%).

- С – наименее важные (50% — 5%).

Указанные значения не являются обязательными. Методы определения границ АВС-групп будут отличаться при анализе различных показателей. Но если выявляются значительные отклонения, стоит задуматься: что не так.

Условия для применения ABC-анализа:

- анализируемые объекты имеют числовую характеристику;

- список для анализа состоит из однородных позиций (нельзя сопоставлять стиральные машины и лампочки, эти товары занимают очень разные ценовые диапазоны);

- выбраны максимально объективные значения (ранжировать параметры по месячной выручке правильнее, чем по дневной).

Для каких значений можно применять методику АВС-анализа:

- товарный ассортимент (анализируем прибыль),

- клиентская база (анализируем объем заказов),

- база поставщиков (анализируем объем поставок),

- дебиторов (анализируем сумму задолженности).

Метод ранжирования очень простой. Но оперировать большими объемами данных без специальных программ проблематично. Табличный процессор Excel значительно упрощает АВС-анализ.

- Обозначить цель анализа. Определить объект (что анализируем) и параметр (по какому принципу будем сортировать по группам).

- Выполнить сортировку параметров по убыванию.

- Суммировать числовые данные (параметры – выручку, сумму задолженности, объем заказов и т.д.).

- Найти долю каждого параметра в общей сумме.

- Посчитать долю нарастающим итогом для каждого значения списка.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 80%. Это нижняя граница группы А. Верхняя – первая в списке.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 95% (+15%). Это нижняя граница группы В.

- Для С – все, что ниже.

- Посчитать число значений для каждой категории и общее количество позиций в перечне.

- Найти доли каждой категории в общем количестве.

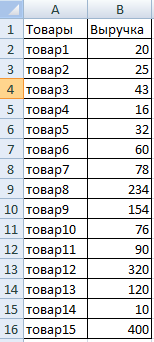

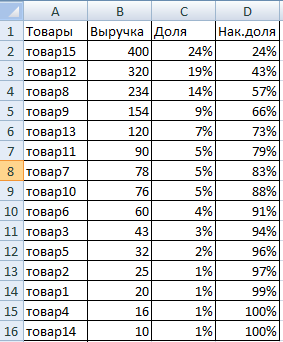

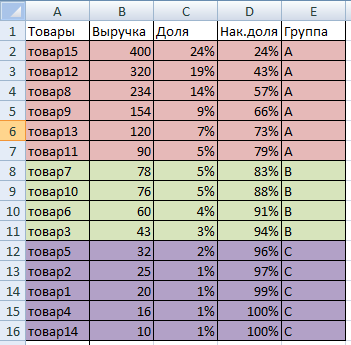

Составим учебную таблицу с 2 столбцами и 15 строками. Внесем наименования условных товаров и данные о продажах за год (в денежном выражении). Необходимо ранжировать ассортимент по доходу (какие товары дают больше прибыли).

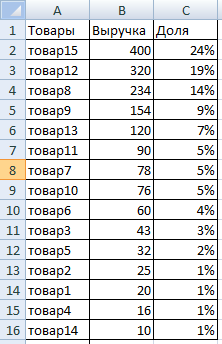

- Отсортируем данные в таблице. Выделяем весь диапазон (кроме шапки) и нажимаем «Сортировка» на вкладке «Данные». В открывшемся диалоговом окне в поле «Сортировать по» выбираем «Доход». В поле «Порядок» — «По убыванию».

- Добавляем в таблицу итоговую строку. Нам нужно найти общую сумму значений в столбце «Доход».

- Рассчитаем долю каждого элемента в общей сумме. Создаем третий столбец «Доля» и назначаем для его ячеек процентный формат. Вводим в первую ячейку формулу: =B2/$B$17 (ссылку на «сумму» обязательно делаем абсолютной). «Протягиваем» до последней ячейки столбца.

- Посчитаем долю нарастающим итогом. Добавим в таблицу 4 столбец «Накопленная доля». Для первой позиции она будет равна индивидуальной доле. Для второй позиции – индивидуальная доля + доля нарастающим итогом для предыдущей позиции. Вводим во вторую ячейку формулу: =C3+D2. «Протягиваем» до конца столбца. Для последних позиций должно быть 100%.

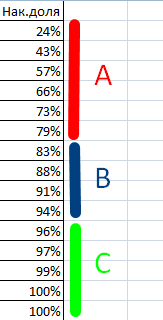

- Присваиваем позициям ту или иную группу. До 80% — в группу А. До 95% — В. Остальное – С.

- Чтобы было удобно пользоваться результатами анализа, проставляем напротив каждой позиции соответствующие буквы.

Вот мы и закончили АВС-анализ с помощью средств Excel. Дальнейшие действия пользователя – применение полученных данных на практике.

Данный метод нередко применяют в дополнение к АВС-анализу. В литературе даже встречается объединенный термин АВС-XYZ-анализ.

За аббревиатурой XYZ скрывается уровень прогнозируемости анализируемого объекта. Этот показатель принято измерять коэффициентом вариации, который характеризует меру разброса данных вокруг средней величины.

Коэффициент вариации – относительный показатель, не имеющий конкретных единиц измерения. Достаточно информативный. Даже сам по себе. НО! Тенденция, сезонность в динамике значительно увеличивают коэффициент вариации. В результате понижается показатель прогнозируемости. Ошибка может повлечь неправильные решения. Это огромный минус XYZ-метода. Тем не менее…

Возможные объекты для анализа: объем продаж, число поставщиков, выручка и т.п. Чаще всего метод применяется для определения товаров, на которые есть устойчивый спрос.

- Расчет коэффициента вариации уровня спроса для каждой товарной категории. Аналитик оценивает процентное отклонение объема продаж от среднего значения.

- Сортировка товарного ассортимента по коэффициенту вариации.

- Классификация позиций по трем группам – X, Y или Z.

Критерии для классификации и характеристика групп:

- «Х» — 0-10% (коэффициент вариации) – товары с самым устойчивым спросом.

- «Y» — 10-25% — товары с изменчивым объемом продаж.

- «Z» — от 25% — товары, имеющие случайный спрос.

Составим учебную таблицу для проведения XYZ-анализа.

источник