Экономический анализ (анализ хозяйственной деятельности) — наиболее распространенный метод исследования в экономической теории, является научной базой принятия управленческих решений в бизнесе, ведь для их обоснования необходимо выявлять производственные и финансовые риски, прогнозировать воздействие принимаемых решений на конечные результаты деятельности предприятия.

Любой квалифицированный экономист (бухгалтер, финансист, аудитор и др.) должен владеть современными методами экономических исследований для проведения комплексного экономического анализа.

В зависимости от того, какой вид отчетности служит источником экономического анализа, выделяют финансовый и управленческий анализ деятельности предприятия.

Финансовый анализ проводится по данным финансовой (бухгалтерской) отчетности и регистров бухгалтерского учета, на основе которого готовится отчетность. Управленческий анализ проводится на основе как бухгалтерского учета и финансовой отчетности, так и управленческого учета и отчетности.

Отметим, что финансовый анализ является обязательным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Для проведения финансового и управленческого анализа предприятия используются определенные методы и инструментарий. Основные методы финансового и управленческого анализа:

- горизонтальный анализ — сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный анализ — определение структуры итоговых показателей, выявление влияния каждой позиции отчетности на результат в целом;

- трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда — основной тенденции динамики показателя. С помощью тренда формируют возможные значения показателей в будущем, то есть проводят перспективный прогнозный анализ;

- коэффициентный анализ — соотношение отдельных показателей финансовой (управленческой) отчетности;

- факторный анализ — анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования.

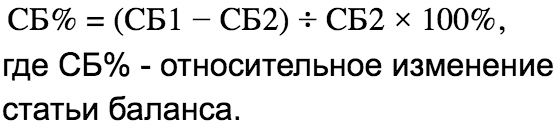

Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку. Для этого строятся аналитические таблицы, в которых абсолютные показатели отчетности дополняются показателями относительными, т.е. просчитываются изменения абсолютных показателей в сумме и в процентах. Примеры применения горизонтального анализа представлены в таблице 1 и 2.

| Вид товара | Объем производства, шт. | Абсолютное отклонение, шт. | Темпы роста, % | |

| план | факт | |||

| А | 300 | 325 | 325-300 = 25 | (325/300)*100 = 108 |

| В | 250 | 213 | 213-250 = -37 | (213/250)*100 = 85 |

| Итого: | 550 | 538 | 538-550 = -12 | (538/550)*100 = 98 |

Из таблицы 1 видно, что план по производству товара А перевыполнен на 8%, а по изделию В — недовыполнен на 15 %. В целом план по производству товаров А и В выполнен на 98%, то есть недовыполнен на 2%.

| Мероприятия | Выпуск товаров, шт. | Изменения (+,-) | ||

| По плану | Фактически | Абсолютное, шт. | Относительное, % | |

| 1.Внедрение новой технологии | 150 | 120 | 120-150 = -30 | (120/150)*100-100 = -20 |

| 2.Модернизация действующего оборудования | 300 | 270 | 270-300 = -30 | (270/300)*100-100 = -10 |

| 3.Приобретение новой техники | 500 | 545 | 545-500 = +45 | (545/500)*100-100 = +9 |

Из таблицы 2 видно, что не выполнен план увеличения выпуска товаров по первым двум мероприятиям, выявленный резерв – 60 изделий. План увеличения выпуска товаров по третьему мероприятию перевыполнен на 45 изделий – работа на новой технике является более эффективной.

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные его элементы, то есть определить структуру (удельный вес) — относительную долю составного элемента в общей сумме. Технология вертикального анализа состоит в том, что общую сумму принимают за сто процентов, и каждый элемент (слагаемое) этой суммы представляют в виде процентной доли от принятого базового значения. Пример применения вертикального анализа представлен в таблице 3.

| Наименование товара | Объем продаж, тыс. руб. | Удельный вес, % |

| А | 100 | (100/330)*100 = 30,3 |

| В | 150 | (150/330)*100 = 45,5 |

| С | 80 | (80/330)*100 = 24,2 |

| Итого: | 330 | 100 |

Из таблицы 3 видно, что наименьшую долю в объеме продаж имеет товар С, удельный вес которого 24,2%. Наибольшую долю имеет товар В с удельным весом 45,5%.

Поскольку горизонтальный и вертикальный анализ взаимодополняют друг друга, то на практике часто строят аналитические таблицы, характеризующие как структуру отчетной формы, так и динамику отдельных ее показателей.

Горизонтальный и вертикальный анализ широко применяется для первичного анализа финансовой, бухгалтерской отчетности предприятия, а также при межхозяйственных сопоставлениях.

источник

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором |

|

Вернуться назад на Бухгалтерский анализ

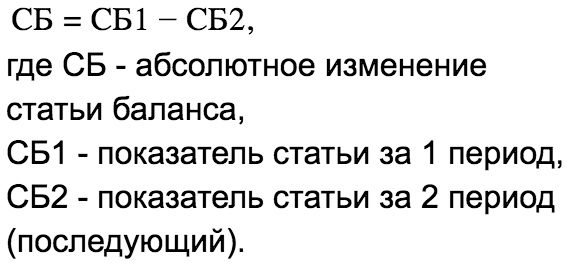

Цель анализа статей бухгалтерского баланса – охарактеризовать структуру имущества организации и источников его финансирования.

Вертикальный анализ показывает структуру средств предприятия и их источников и позволяет перейти к относительным оценкам, чтобы проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, и сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Вертикальный анализ баланса проводится по схеме: определяется доля постоянных и текущих активов в итоге баланса; далее рассматривается их структура, определяется доля инвестированного капитала и текущих пассивов в итоге баланса и их структура; выявляются причины изменений структуры баланса.

Вертикальный анализ предполагает изучение соотношения разделов и статей баланса, т.е. их структуру. Вертикальный анализ проводиться при помощи аналитической таблицы и предполагает изучение изменений удельных весов статей актива и пассива баланса с целью прогнозирования изменения их структуры.

Вертикальный анализ дополняет горизонтальный анализ. Вертикальный анализ, как и горизонтальный широко используют при проведении межхозяйственных сравнений.

На практике интерпретация результатов вертикального и горизонтального анализа взаимосвязано в единое целое.

Для проведения вертикального анализа составим аналитические таблицы.

Изменение удельного веса в %

Удельный вес актива в общей величине актива. %

Удельный вес актива в общей величине актива. %

Долгосрочные финансовые вложения

в т.ч. незавершенное капитальное строительство

Прочие вне оборотные активы

Вне оборотные активы, всего

В структуре активов баланса ООО » Бриз» значительная доля принадлежит оборотным активам. На начало 2015г величина оборотных активов составила 87,2% от их общей величины, а на конец года – 91,1%. Прослеживается тенденция увеличения доли этого вида активов.

В структуре оборотных активов в ООО » Бриз» преобладали денежные средства, доля которых по состоянию на начало 2016г составляла 53,7%. В течение 2016г произошло увеличение денежных средств и их доля на конец 2016г составила 68,2%.Рост доли денежных средств свидетельствует с одной стороны об улучшении ликвидности в ООО » Бриз», а с другой стороны — о недостаточно эффективном их использовании.

Значительный удельный вес в оборотных активах на 01.01.2016г имели товарные запасы –30,9%. За рассматриваемый период наблюдается тенденция их уменьшения в оборотных активах ООО » Бриз».

Следующим видом оборотных активов со значительным удельным весом была дебиторская задолженность. На 01.01.2016г удельный вес этого вида активов составлял 1,5%, к концу 2016г удельный вес увеличился на 0,8%..

Таким образом, оборотные активы организации ООО » Бриз» характеризуются большой долей денежных средств, незначительной долей товарных запасов и наличием авансов, выданных поставщикам, что ухудшает ликвидность текущих активов.

Доля внеоборотных активов ООО «Бриз » на начало 2016г составляла 12,8%, а на 01.01.2017г только 8,9%.Прослеживается тенденция уменьшения доли этого вида актива.

Основное снижение удельного веса этого вида активов произошло в части уменьшения удельного веса основных средств на 1,7%. Уменьшение удельного веса основных средств связано в основном с ликвидацией устаревшего оборудования.

В состав пассивов входит собственный капитал и краткосрочные обязательства. Поэтому по удельному весу пассивов можно сделать вывод об изменении источников финансово-хозяйственной деятельности ООО «Бриз»

За анализируемый период в ООО » Бриз» происходило снижение доли собственного капитала с 44,9% до 34,8%.Следует отметить, что содержание доли собственного капитала ниже 50% является нежелательным, так как организация будет в большей степени завесить от лиц, предоставивших ему займы, ссуды и кредиты.

Долгосрочных обязательств ООО «Бриз» в рассматриваемый период не имело. Если принимать во внимание возможность замены краткосрочных обязательств долгосрочными, то преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Удельный вес краткосрочных обязательств в анализируемом периоде увеличился на 10,1% в общем объеме пассивов ООО » Бриз».

На конец анализируемого периода обязательства ООО » Бриз» полностью состояли из кредиторской задолженности, в структуре которых преобладали задолженность перед бюджетом и прочими кредиторами. На 01.01.2017г кредиторская задолженность составляла 65,2% от суммарных обязательств организации. Это на 16,9% больше удельного веса данного вида пассивов в кредиторской задолженности на начало анализируемого периода( 48,3).

В структуре кредиторской задолженности значительный удельный вес приходится на прочих кредиторов. По данному виду пассива произошло увеличение удельного веса на 15,1%. Это говорит о том, что организация не смогла мобилизовать внутренние ресурсы на оплату кредиторской задолженности.

Таким образом на основании проведенного горизонтального и вертикального анализа можно сказать, что финансово-хозяйственная деятельность ООО » Бриз» не способствовала увеличению его собственного капитала. Однако рост краткосрочной кредиторской задолженности говорит о том, что ООО «Бриз» испытывает недостаток в собственных оборотных средствах, и ее текущая деятельность финансировалась в основном за счет привлеченных средств.

Оборотные средства Основные средства Нематериальные активы Бухгалтерский баланс Декретный отпуск Командировочные расходы

Оборотные средства Основные средства Нематериальные активы Бухгалтерский баланс Декретный отпуск Командировочные расходы

источник

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, попадающих под обязательный аудит отчетности, можно найти на сайте Минфина России (http://www.minfin.ru/ru/perfomance/audit/basics/).

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность?».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2018 имеет следующий вид:

Наименование показателя

На 31.12.2018

На 31.12.2017

На 31.12.2016

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Первое прочтение этого отчета можно назвать ознакомительным: по цифрам баланса оценивается общая структура имущества и обязательств, наличие привлеченных средств и др.

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), неуклонное снижение долгов — и всё это без привлечения долгосрочных заемных средств.

Предварительные выводы сделаны — можно приступать к более детальному анализу. Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

При помощи горизонтального анализа сравним показатели бухгалтерского баланса по отчетным датам (для упрощения примера используем данные на начало и конец отчетного периода):

Статья баланса

На 31.12.2018

На 31.12.2017

Отклонение (+/–)

В том числе: внеоборотные (ОС)

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

В том числе: собственный капитал

Источники средств в расчетах

Горизонтальный анализ бухгалтерского баланса показал следующее: за отчетный период внеоборотные активы выросли на 28%, что может свидетельствовать о расширении деятельности и росте экономического потенциала компании. При этом снизились оборотные средства (на 10,65%) — в основном за счет снижения остатков денежных средств (на 42,86%). Произошел рост оборотных средств в запасах на 28,13%, что свидетельствует о снижении ликвидности и может повлиять на платежеспособность компании. Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли. Рост валюты баланса также необходимо сопоставлять с темпами инфляции и роста выручки.

С помощью этого вида анализа бухгалтерского баланса исследуем структуру показателей в динамике:

Статья баланса

На 31.12.2018

На 31.12.2017

Сдвиги в структуре, %

Структура имущества

В том числе: внеоборотные активы (ОС)

оборотные активы

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Структура капитала

В том числе: собственный капитал

заемный капитал

Вертикальный анализ бухгалтерского баланса показал, что в отчетном периоде значительных изменений в общей структуре имущества и капитала не происходило.

Рост внеоборотных активов составил 7,92%. В структуре оборотных активов небольшие структурные сдвиги наблюдаются по строкам «Денежные средства и денежные эквиваленты» (12,41%) и запасы (11,38%). Увеличение оборотных средств в запасах снижает их оборачиваемость, что может негативно отразиться на текущей ликвидности. Удельный вес собственного капитала в валюте баланса составил на конец периода 45,66% — в основном за счет доли нераспределенной прибыли в составе собственного капитала (97,47%). Непокрытые убытки в балансе отсутствуют.

Компания обходится без долгосрочных кредитов и займов, то есть объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

С помощью вычисления специальных коэффициентов проводится дальнейший анализ бухгалтерского баланса:

Коэффициент финансовой зависимости.

Валюта баланса / собственный капитал

Коэффициент финансовой независимости.

Собственный капитал / валюта баланса

Коэффициент общей платежеспособности

Валюта баланса / заемный капитал

Заемный капитал / собственный капитал

Коэффициент мгновенной ликвидности

Коэффициент абсолютной ликвидности

Коэффициент быстрой ликвидности

Коэффициент средней ликвидности

(ДС и ДЭ+ КФВ + ДЗ + Запасы) / КО

(120 + 50 + 170 + 205) / 470 = 1,16

Коэффициент промежуточной ликвидности

(ДС и ДЭ + КФВ + ДЗ + Запасы + НДС) / КО

(120 + 50 + 170 + 205) / 470 = 1,16

Коэффициент текущей ликвидности

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Кроме того, необходимо произвести расчет коэффициентов финансовой устойчивости (автономии, маневренности и др.). Сделать это вам помогут наши статьи:

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

Показатель баланса

На 31.12.2016

На 31.12.2017

На 31.12.2018

Денежные средства и денежные эквиваленты

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Современные средства обработки информации позволяют значительно упростить процесс комплексного анализа бухгалтерского баланса. Расчеты проводятся как с применением стандартных компьютерных программ (например, с помощью Excel, где можно проводить расчеты, составлять таблицы и диаграммы), так и при помощи специализированных программ, позволяющих проводить финансовый анализ онлайн — через интернет.

Применение специализированных программных средств экономит не только время, но и значительно расширяет виды анализа. Они позволяют проводить анализ рыночной устойчивости, деловой активности, балльную оценку финансовой устойчивости и т. д. Кроме того, разработчики специализированных программ предусматривают возможность адаптации и изменения программы в зависимости от целей и задач анализа с учетом специфики того или иного предприятия.

Анализ показателей бухгалтерского баланса — объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.

источник

Ведение бухгалтерской отчетности является важнейшим аспектом деятельности серьезной коммерческой организации. Но также немаловажно и умение анализировать бухгалтерский баланс, ведь зафиксированные в нем данные могут рассказать эксперту о прошлой и текущей деятельности фирмы, а также прогнозировать развитие предприятия в будущем. В зависимости от того, какой объем сведений необходим аналитику, и какие конкретно цели он преследует, выбирается один из множества существующих методов анализа баланса. Но наиболее популярными являются горизонтальный и вертикальный анализ баланса, т.к. оба метода позволяют:

- снизить риски кредиторов при инвестировании средств в компании;

- разработать методы поддержания стабильности производства;

- увеличить доходы фирмы;

- провести грамотный анализ финансовой отчетности.

Важно! Горизонтальный и вертикальный анализ баланса могут быть применены одновременно, поскольку они дополняют друг друга и помогают проведению более глубокого исследования бухгалтерских данных, что позволяет увидеть темпы роста компании и динамику ее развития.

Бухгалтерский баланс – ключевой вид отчетности, благодаря ведению которого на фирме управленческий аппарат имеет возможность увидеть динамику развития предприятия в конкретных цифрах, наличие краткосрочных и долгосрочных долгов, происхождение денежных средств, а также объем основных/оборотных средств.

Зачастую баланс называют финансовым лицом, в связи с тем, что содержащиеся в отчетности сведения наглядно демонстрируют управленцам фирмы и аналитикам риски разорения и перспективы развития, а также скорость роста (спада).

Итогами бухгалтерского баланса становятся 2 части, равные между собой (если баланс составлен верно):

- АКТИВЫ (деньги, материальные ценности, машины, оборудование, здания и сооружения, запасы, долги контрагентов и потребителей и т.д.) – все, чем владеет и распоряжается фирма с целью осуществления коммерческой деятельности и извлечения прибыли.

- ПАССИВЫ (краткосрочные обязательства перед контрагентами и клиентами, заемные средства, нераспределенная прибыль, собственный (акционерный) капитал) – сведения об источниках возникновения активов фирмы.

Помочь руководству компаний в поиске слабых мест в деятельности компании и вариантов исправления ошибок могут горизонтальный и вертикальный анализ бизнеса.

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

| Абсолютные отклонения |  |

| Относительные отклонения |  |

| Темпы роста |  |

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу – если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы.

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”.

И, наконец, изучаются строки по Пассиву. Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям “Заемные средства” и “Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала. Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.

Основную информацию о вертикальном анализе бухгалтерских данных можно увидеть в приведенном ниже списке:

- Структурный анализ заключается в том, чтобы продемонстрировать структуру конечных сведений бух. отчетности в форме относительных показателей, выраженных в процентах. В результате исследования эксперт получает значения всех статей баланса в % к его итогу.

- Преимущество вертикального анализа перед горизонтальным заключается в том, что по абсолютным величинам сложно увидеть, положительная или отрицательная динамика наблюдается в работе компании. Относительные же величины, наоборот, позволяют с легкостью оценить, в худшую или лучшую стороны отклонились финансовые показатели, и в какой степени. Полученных выходных данных в относительных величинах не дадут провести некорректные сравнения, обусловленные влиянием различных внешних факторов, таких как инфляционный процесс.

- Данный способ анализа отличается от горизонтального тем, что вертикальный анализ сосредоточен на выбранном моменте и дает оценку положения фирмы на день оформления отчета. Метод применяется, когда необходимо:

- посмотреть, как в сравнении с предшествующими периодами изменились те или иные статьи бух. баланса;

- сравнить структуры капитала нескольких фирм либо предприятий разных сфер деятельности;

- узнать состав вне- и оборотного капитала;

- выяснить, уменьшился или увеличился размер заемного капитала фирмы;

- проверить, как изменилась структура пассивов и активов.

Суть использования структурного анализа баланса заключается в следующем:

- Итоговую сумму выручки при анализе отчета о финансовых результатах фирмы (форма №2) принимают равной 100%. Если исследуется бухгалтерский баланс, за 100% принимается итоговая сумма активов. Вертикальный анализ также пригоден для исследования отчета о движении денежных средств (форма №4) и об изменении капитала (форма №3).

- Все статьи баланса по отдельности рассчитываются как %-ная доля от 100% (т.е. от итоговой суммы активов или выручки). Чтобы это реализовать, аналитик должен выбрать период (год) деятельности анализируемой фирмы, после чего поделить каждую в отдельности строку баланса на валюту бух. баланса, а затем умножить результат на сто процентов (поскольку значение должно быть относительным, в %).

Вернемся к п.2 алгоритма, который был приведен над таблицей. Выясним, как были получены значения в таблице на примере оборотных активов:

- Для 1 января 2015 года:

- Для 1 января 2016 года:

- Увеличение активов в 2016 году в сравнении с прошлым годом:

Теперь, когда мы понимаем, как были подсчитаны данные в таблице, проанализируем ее и сделаем выводы:

- Незначительно снизился размер долгосрочной задолженности анализируемой компании.

- Величина собственного (акционерного) капитала составляет 50% суммы всего пассива (это свидетельствует о том, что фирма характеризуется средним уровнем стабильности).

- Краткосрочная задолженность составляет треть размера баланса и практически не меняется.

- Число объектов ОС уменьшается, т.к. некоторые из них выбывают из оборота.

- 63% активов приходится на оборотные средства, причем увеличение их доли стало следствием роста дебиторской задолженности (руководству компании следует задуматься о причинах ее роста).

Попробуем провести вертикальный анализ данных за 2 года работы предприятия в абсолютных и относительных величинах:

Вообще, толкованием набора выходных данных бухгалтерского баланса занимаются профессиональные финансовые аналитики и аудиторы, поскольку необходимо уметь видеть общую картину и делать выводы на основании комплексного исследования. Что можно сказать однозначно неспециалисту, глядя на полученную нами таблицу, так это что:

- у анализируемой фирмы не происходит изменений показателя собственных средств в виде уставного капитала, но объем имеющегося собственного капитала вырос на 8% благодаря наличию нераспределенной прибыли;

- фирма привлекла достаточно большой объем заемных средств, в Пассиве значится >60% кредиторской задолженности, но положительной стороной является уменьшение уровня займов в динамике;

- предприятие платежеспособно и достаточно устойчиво в финансовом плане, поскольку наблюдается приличный уровень денежных средств (48,22%);

- компания неграмотно выбирает контрагентов для сотрудничества, вероятнее всего нынешние партнеры неплатежеспособны, т.к. отмечается высокий уровень дебиторской задолженности;

- данные из таблицы указывают на то, что уровень дебиторской задолженности и запасов фирмы высокий, а потому внеоборотных активов меньше, чем оборотных (плохо то, что могут возникнуть лишние затраты на хранение запасов (логистику), а хорошо то, что менеджеры заботятся о вложении средств в бесперебойное производство).

Вопрос: В чем преимущества и недостатки использования вертикального и горизонтального анализа бухгалтерской отчетности?

Ответ: Положительной стороной горизонтального анализа является возможность проведения оценки динамики финансовых показателей по годам. Существенным же недостатком становится тот факт, что данный вид анализа мало пригоден для оценки финансового состояния и принятия решений менеджерами – это скорее способ диагностики. Что касается вертикального анализа, он дает возможность отслеживания изменений в структуре А и П фирмы, однако также не позволяет оценивать ее финансовое состояние.

источник

Баланс предприятия является важнейшим источником для анализа различных показателей. Вертикальный анализ баланса организации демонстрирует структуру отдельных его элементов. Горизонтальный анализ баланса организации демонстрирует динамику изменения отдельных его элементов. На основании полученных данных, пользователи бухгалтерской информации могут принимать соответствующие решения:

- собственники или руководители предприятия планируют дальнейшее развитие организации;

- кредиторы и заемщики принимают решение о возможности предоставления кредита или займа и определяют его лимит;

- инвесторы принимают решение об инвестировании капитала в данную организацию.

При вертикальном анализе баланса определяют удельный вес каждой строки (статьи) баланса по отношению к валюте баланса. Удельный вес (Увес)определяется по формуле:

- Уi – показатель анализируемой строки баланса,

- Увб –валюта баланса.

Попробуй обратиться за помощью к преподавателям

Таким образом, удельный вес – это показатель в процентном выражении. Общая сумма удельного веса каждой статьи должна быть равна 100%. Например, показатели актива баланса следующие:

- Основные средства – 4587412 руб.

- Запасы – 1274874 руб.

- Денежные средства – 123487 руб.

- Дебиторская задолженность – 1574878 руб.

- Итог баланса (валюта баланса) – 7560651 руб.

Таким образом, удельный вес каждой статьи будет:

- Основные средства –4587412: 7560651×100 = 60,7%

- Запасы – 1274874: 7560651×100 = 16,9%

- Денежные средства – 123487: 7560651×100 =1,6%

- Дебиторская задолженность – 1574878: 7560651×100 = 20,8%

На основании полученных показателей можно сделать вывод, что доля наиболее ликвидных активов – денежных средств незначительна, что плохо влияет на платежеспособность предприятия.

Аналогично анализируется и пассив баланса.

При горизонтальном анализе баланса организации определяют динамику отклонений за несколько периодов и темп роста показателей баланса. Отклонение в абсолютных величинах (Оабс)определяется по формуле:

Задай вопрос специалистам и получи

ответ уже через 15 минут!

- Утек – показатель строки баланса за текущий период,

- Убаз – показатель строки баланса за предыдущий (базовый) период.

Например, показатель строки «Запасы» на конец 2016 г. составил 1564854 руб., а наконец 2015 г. 874512 руб. Отклонение составит:

1564854 — 874512 = 690342 руб.

То есть, стоимость запасов увеличилась на 690342 руб.

Показатель строки «Денежные средства на конец 2016 г. составил 845795руб., а наконец 2015 г. 1254785 руб. Отклонение составит:

845795 — 1254785 = – 408990 руб.

То есть, денежные средства уменьшились на 408990 руб.

Темп роста определяется по формуле:

Трост = Утек: Убаз $\cdot$ 100

Таким образом, темп роста по строке «Запасы» за 2016 г. составил:

1564854:874512 $\cdot$ 100 =178,9%

Темп роста по строке «Денежные средства» за 2016 г. составил:

845795:1254785 $\cdot$ 100 = 0,7%

Аналогично определяются и остальные строки активной и пассивной части баланса.

В результате проведенного горизонтального анализа, можно увидеть динамику и синхронность изменений каждой строки баланса. Кроме того определяется зависимость таких изменений. Например, увеличение стоимости запасов и уменьшение показателя денежных средств могут быть взаимосвязаны, то есть предприятие вложило денежные средства в товары или материалы для дальнейшей деятельности (реализации или производства).

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

источник

Производственный процесс — сложная динамическая система с изменяющимися пропорциями, где возникают, формируются, распадаются отдельные ее компоненты. Количественная характеристика таких структурных изменений невозможна без расчета удельного веса в процентах, формулу которого с примерами рассмотрим в статье.

Удельный вес — один из методов статистического анализа. В финансово-экономическом анализе эффективности работы организации активно применяют статистические методы. Удельный вес иллюстрирует значимость показателя среди однородных показателей. Показатель применяют, чтобы показать динамику: роста активов, затрат и других показателей. Построение наглядных диаграмм по результатам расчетов делает анализ деятельности предприятия максимально информативным.

Формула расчета удельного веса может быть представлена по-разному, но принцип всегда один:

Целое всегда составляет 100%. Если мы находим часть целого, то есть долю, удельный вес, то сложение всех долей даст в сумме 100. Если этого не случилось, значит были сделаны неверные округления, необходимо пересчитать с десятыми или сотыми долями.

В этой статье все примеры будут построены на официальных данных ООО «Кораблик-Р» — сети магазинов детских товаров в Москве, Подмосковье и некоторых других городах.

Как можно ошибиться с округлением мы рассмотрим на примере подсчета оборотных и внеоборотных средств в активах предприятия на конец 2018 года.

Согласно формуле расчета удельного веса (УВ),

УВ внеооб. актива = внеоборотные активы / активы х 100% = 422 864 / 6 348 438 х 100% = 6,658%

УВ об.актив = оборотные активы /активы х 100% = 5 925 574 / 6 348 438 х 199% = 93,339%

Проверяем: 6,658 + 93,339 = 99,997%

Такой ответ нас не устроит, поскольку итог должен быть равен 100 процентов. Пересчитываем с сотыми долями (округляем до сотых долей): 6,66+93,34 = 100%.

Становится понятно, что удельный вес активов мы должны представлять с сотыми долями.

За пять минут из отчета с многоуровневой шапкой, вложенной иерархией статей и объединенными ячейками собрать удобную сводную таблицу. Как превратить непонятный отчет в удобную сводную таблицу>>

Для подсчета целого ряда компонентов формула удельного веса имеет вид:

| х | целое |

| x1, x2, x3,…xn | части целого. Все части целого должны быть выражены в одних единицах. В нашем случае, они выражены в рублях. |

Рассмотрим, каков удельный вес каждого актива, используя те же данные баланса за 31.12.2018 г. В целом активы ООО «Кораблик-Р» составляют 6 348 млн. руб. (12 место среди 7,61 тыс. предприятий в отрасли и второе место на рынке детских товаров).

УВ n актив = n / активы х 100 %, где nактив – n-ный актив

УВ нематериальных внеоборотных активов = нематериальные внеоборотные активы / активы х 100% = 4344 / 6 348 438 х 100% = 0,07%

УВ основных средств = основные средства / активы х 100% = 399 128 / 6 348 438 х 100% = 6,29%

УВ отложенных налоговых активов = отложенные налоговые активы /активы х 100% = 18 136/6 348 438 х 100% = 0,29%

УВ прочих внеоборотных активов = прочие внеоборотные активы / активы х 100% = 1 256 / 6 348 438 х 100% = 0,02%

УВ запасов = запасы / активы х 100% = 4 641 298 / 6 348 438 х 100% = 73,11%

УВ НДС по приобретенным ценностям = НДС по приобретенным ценностям /активы х 100% = 38 981/6 348 438 х 100% = 0,61%

УВ дебиторской задолженности = дебиторская задолженность / активы х 100% = 866 160 / 6 348 438 х 100% = 13,64%

УВ денежных средств = денежные средства / активы х 100% = 366571/6348438 х 100% = 5,77%

УВ прочих оборотных активов = прочие оборотные активы/активы х 100% = 12561/6348438 х 100% = 0,20%

Проверяем: 0,07% + 6,29% + 0,29% + 0,02% + 73,11% + 0,61% + 13,64% + 5,77% + 0,2% = 100%

Графически это будет выглядеть так (Рис. 1):

Рис. 1. Удельный вес активов ООО «Кораблик-Р» в 2018 г.

Графический вид дает более наглядное представление о структуре активов предприятия. Как и во всякой организации розничной торговли самый высокая доля активов – запасы (73,11 процентов). Достаточно сказать, что каталог предприятия содержит более 10 тысяч наименований детских товаров, а средний чек в магазинах сети в 1,8 тыс. рублей.

На втором месте (13,64 процентов) дебиторская задолженность. Это связано с тем, что предприятие осуществляет также оптовую торговлю детскими товарами.

Чтобы спрогнозировать финансовый результат, используйте модель в Power BI. Она поможет увидеть, где компания отклоняется от намеченных целей. Корректируя вводные данные, можно сразу увидеть на диаграммах, как изменятся основные показатели эффективности. Например, модель позволяет за считанные минуты оценить, как изменится рентабельность, если сократить накладные или прямые расходы.

Активы предприятия представляют собой сложную структуру. Они поделены на две группы: внеоборотные и оборотные активы, а каждая группа поделена на подгруппы. В примерах выше мы посчитали удельный вес каждой группы в активах и каждого элемента двух подгрупп в целом (в активах).

Еще один вариант – рассчитать каждый элемент подгруппы внутри группы. Мы видим, что внеоборотные средства занимают небольшой удельный вес в активах, поэтому на диаграмме оценить вклад каждого элемента внеоборотных активов сложно.

За целое возьмем общую сумму внеоборотных средств и посчитаем удельный вес каждого составляющего:

УВ нематериальных внеоборотных активов = нематериальные активы / внеоборотные активы х 100% = 4 344 / 422 864 х 100% = 1,03%

УВ основных средств = основные средства / внеоборотные активы х 100% = 399 128 / 422 864 х 100% = 94,39%

УВ отложенных налоговых активов = отложенные налоговые активы/ внеоборотные активы х 100% = 18 136 / 422 864 х 100% = 4,29%

УВ прочих внеоборотных активов = прочие внеоборотные активы/ внеоборотные активы х 100% = 1 256/422 864 х 100% = 0,29%

Проверяем: 1,03% + 94,39% + 4,29% + 0,29% = 100%

На графике (Рис. 2) можно оценить долю каждого актива в группе внеоборотных средств.

Рис. 2. Удельный вес в процентах группы внеоборотных средств ООО «Кораблик-Р» в 2018 г.

Из рисунка видно, что значительную долю внеоборотных активов составляют основные средства.

Для розничной торговли это:

- сооружения: подъездные пути, погрузочно-разгрузочные эстакады, ограждения;

- подъемно-транспортное оборудование: подъемники, погрузчики, краны;

- транспортные средства: электрокары, тележки, транспортеры, автомашины;

- мебель и торговый инвентарь: прилавки, витрины, емкости для хранения товаров и т.п.;

- контрольно-кассовые машины;

- персональные компьютеры.

На рис. 1 основные средства не выделялись среди всех активов, их удельный вес был невелик, в своей же группе они занимают самую крупную долю. Поэтому в сложных структурах рекомендуется проводить несколько группировок показателей, чтобы получить более полное представление о явлении в целом.

Аналогичным образом рассчитывают каждый элемент внутри группы «оборотные активы».

Незаменима в любой хозяйственной деятельности, в том числе и в торговле, формула расчета удельного веса затрат. Такой подсчет необходим для принятия правильных обоснованных решений. В торговле основные расходы идут на закупку готовых товаров, заработную плату, аренду торговых площадей, рекламу, хранение товаров и другие аналогичные по назначению расходы.

Формулу разберем на примере ООО «Кораблик-Р», данные возьмем из Отчета о прибылях и убытках. См. подробнее, как провести анализ отчета о финансовых результатах>>

Целая часть представлена выручкой. Нас будет интересовать удельный вес в выручке себестоимости продаж за последние пять лет работы организации.

В 2014 г. УД себестоимости = себестоимость /доходы х 100% = 9 773 866 / 12 748 813 х 100% = 76,69%

В 2015 г. УД себестоимости = себестоимость /доходы х 100% = 13 759 383 / 17 452 379 х 100% = 78,84%

В 2016 г. УД себестоимости = себестоимость /доходы х 100% = 16 962 700 / 21 184 568 х 100% = 80,07%

В 2017 г. УД себестоимости = себестоимость /доходы х 100% = 15 416 207 / 19 595 828 х 100% = 78,67%

В 2018 г. УД себестоимости = себестоимость /доходы х 100% = 13 694 137 / 17 769 316 х 100% = 77,07%

Второй составляющей выручки является валовая прибыль. Рассчитаем ее удельный вес и проверим, составляют ли удельный вес себестоимости и УД выручки в сумме 100 процентов.

В 2014 г. УД прибыли = прибыль /выручка х 100% = 2 974 947 / 12 748 813 х 100% = 23,31%

В 2015 г. УД прибыли = прибыль / выручка х 100% = 3 692 996 / 17 452 379 х 100% = 21,16%

В 2016 г. УД прибыли = прибыль / выручка х 100% = 4 221 868 / 21 184 568 х 100% = 19,93%

В 2017 г. УД прибыли = прибыль / выручка х 100% = 4 179 624/19 595 828 х 100% = 21,33%

В 2018 г. УД прибыли = прибыль / выручка х 100% = 4 075 179/ 17 769 316 х 100% = 22,93%

Подсчет удельного веса расходов был необходим для анализа динамики расходов предприятия за последние пять лет. Представим полученные данные графически (рис. 3.):

Рис. 3. Удельный вес затрат ООО «Кораблик-Р»

Как видно из диаграммы, удельный вес затрат за последние пять лет колебался от 76,69 % (в 2014 г.) до 80,07 % (2016 г.).

Проблема сокращения затрат остро стоит перед 64 процентами компаний. Опрошенные нами финансовые директора говорят о том, что все очевидные инструменты экономии уже испробовали. Основная задача сегодня — понять, где еще можно сэкономить. Чтобы решить эту проблему, мы собрали 14 маркеров экономии, которые уже помогли вашим коллегам сократить расходы. Как финансовый директор может помочь подразделениям сократить расходы

Найти удельный вес для нескольких значений не представляет сложности. Но если показателей много, то удобнее делать подсчеты в Excel. Как это сделать рассмотрим на примере ООО «Кораблик-Р», сравнив долю активов организации за последние пять лет работы. Данные приведены в балансе за 2014-2018 гг.

Копируем в Excel таблицу баланса (Рис. 4). Удельный вес внеоборотных активов посчитаем целиком на всю группу, для этого после строки «Итого по разделу I» добавим строку «Удельный вес внеоборотных активов». В каждую ячейку этой строки добавим значения, рассчитанные по формуле удельного веса.

Долю внеоборотных активов рассчитаем по каждой подгруппе отдельно. Для этого после каждой строки оборотных средств добавим строку «Удельный вес» и аналогично его рассчитаем.

Рис. 4. Как рассчитать удельный вес в Excel

Выделив все строчки с полученным удельным весом, переведем полученные числа в проценты (Рис.5).

Рис. 5. Как при подсчете удельного веса перевести значение в проценты

Так как у нас дробные числа, повысим разрядность до сотых долей (Рис. 6).

Рис. 6. Как установить нужное число знаков после запятой в Excel

Проведем проверку — складываем удельные веса с помощью функции СУММ — и убедимся, что сумма всех долей равна 100%.

Управленческую отчетность в Excel составляют многие компании. Такой подход далек от идеала, тем не менее встроить в Excel полноценную систему формирования управленческой отчетности можно, если сразу представить ее в виде трех слагаемых: единые справочники аналитики, формы для ввода данных и гибкие аналитические отчеты. Excel поможет создать мощную систему управленческой отчетности

Чтобы нагляднее увидеть результат и сравнить, как менялся удельный вес активов на предприятии, построим диаграмму (Рис. 7).

Рис. 7. Удельный вес активов ООО «Кораблик-Р» в процентах по расчетам в Excel

Посчитать удельный вес в Excel и построить диаграмму не составляет труда, а наглядно представленные результаты отлично иллюстрируют, как меняются доли в динамике.

Так, из рис. 6 видно, как на протяжении пяти лет снижалась доля внеоборотных активов (с 27,42 % до 6,66 %) и увеличивалась доля запасов (с 52,39 % до 73,11 %). Другие активы, хотя и меняли удельный вес, но изменения существенно не влияли на общую структуры активов, не были значимыми.

источник

Вертикальный анализ означает выражение финансовых данных по отношению к определенному элементу финансовой отчетности. Это значит, что все элементы формы отчетности за определенный период делятся на этот элемент.

Более простое определение: это деление всех чисел в столбце на одно из этих чисел.

Элементами, которые чаще всего используются в качестве базового значения, на которое делятся прочие элементы, являются активы и выручка. По сути, вертикальный анализ создает коэффициент между каждой позицией финансовой отчетности и базовым элементом.

Вертикальный анализ позволяет определить структуру основных элементов активов и пассивов организации, влияние отдельных факторов на финансовый результат, показатели ликвидности.

Расчет структуры активов происходит через деление определенного элемента актива на общую сумму активов. Например, определение доли производственных запасов в общей структуре активов происходит следующим образом:

Доля производственных запасов =

Как показано в рисунке 1, вертикальный анализ можно провести по отношению к трем основным элементам финансовой отчетности: балансу, отчету о финансовых результатах и отчету о движении денежных средств.

Рис.1 Направления вертикального анализа финансовой отчетности

При обосновании выводов по выявленной структуре активов и пассивов необходимо обратить внимание на сферу деятельности предприятия, историю его функционирования, состояние рынка и влияние его участников, структуру капитала. На промышленных предприятиях большинство активов при нормальных условиях составляют ввнеоборотные активы, а у торгового предприятия — запасы товаров.

То же касается и источников финансирования предприятия — высокая доля собственного капитала свидетельствует о низких финансовых рисках, но также о неполном использовании предприятием своего потенциала. В условиях стабильного функционирования рынка такая структура капитала может оказаться оптимальной, однако если есть возможность повысить присутствие на нем — важно привлекать дополнительные заемные средства для интенсификации своей деятельности.

Баланс при применении вертикального анализа рассчитывается путем деления каждого элемента в балансе на объем совокупных активов за тот же период и выражает результат в виде процентного соотношения.

Например, Таблица 1 представляет собой вертикальный анализ баланса для гипотетической компании в разрезе двух равных периодов времени. В этом примере дебиторская задолженность увеличилась с 35 процентов до 57 процентов от общего объема активов. Каковы возможные причины такого роста? Увеличение может означать, что компания делает больше продаж на кредитной основе, а не получает деньги за товар и услуги в момент продажи. Возможно, такие действия являются ответом на активность конкурентов.

В качестве альтернативы увеличение дебиторской задолженности в процентах от активов может произойти из-за изменения суммы другого элемента активов, например, из-за снижения уровня запасов; аналитику необходимо будет выяснить, почему эта категория активов изменилась.

Еще одной возможной причиной увеличения дебиторской задолженности в процентах от стоимости активов является то, что компания снизила свои кредитные стандарты, ослабила свои процедуры сбора долгов или приняла более агрессивную политику признания доходов. Аналитик может обратиться к другим сравнениям и коэффициентам (например, сравнивая темпы роста дебиторской задолженности с темпом роста продаж, чтобы определить, какое объяснение наиболее вероятно).

Таблица 1 – Вертикальный анализ баланса для гипотетической компании

| Показатели | Период 1, % от общей суммы активов | Период 2, % от общей суммы активов | Абсолютное отклонение |

| Основные средства | 5 | 8 | 3 |

| Внеоборотные активы | 5 | 8 | 3 |

| Запасы | 35 | 29 | -15 |

| Дебиторская задолженность | 35 | 57 | 22 |

| Денежные средства и эквиваленты | 25 | 15 | -10 |

| Оборотные активы | 95 | 92 | -3 |

| Активы | 100 | 100 |

Вертикальный анализ отчета о финансовых результатах подразумевает деление каждого элемента отчетности на выручку, а иногда и на размер общих активов (например, в случае изучения деятельности финансовых учреждений). Если существует несколько источников дохода, следует разложить доход на несколько элементов и отобразить полученное число в процентном выражении.

Например, в таблице 2 представлен вертикальный анализ отчета о финансовых результатах гипотетической компании в двух разных периодах времени. Выручка разделяется на четыре услуги компании, каждая из которых показана в процентах от общего дохода. В этом примере, доходы от услуги А выросли более значительно по сравнению с прочими услугами компании (до 45 процентов в периоде 2).

Каковы возможные причины и последствия этого изменения в структуре бизнеса? Это было стратегическим решением компании сосредоточиться на продаже услуг категории А из-за их более высокой прибыльности? Видимо, нет, потому что прибыль компании до вычета процентов и налогов (EBIT) снизилась с 49 процентов от суммы продаж до 41 процентов, поэтому должны быть рассмотрены другие возможные объяснения. Кроме того, отметим, что основной причиной снижения рентабельности является то, что себестоимость увеличились с 15 процентов до 25 процентов от общей выручки. На предоставление услуги А тратится больше ресурсов компании? Если аналитик хочет прогнозировать будущие результаты деятельности компании, то ему необходимо понять причины текущей тенденции.

Кроме того, таблица 2 показывает, что налог на прибыль компании в процентном выражении от продаж значительно снизился (с 15 до 8 процентов). В то же время доля прибыли до налогообложения (EBT) (как правило, более уместное сравнение) снизилась с 36 процентов до 23 процентов. Переносит ли компания свою деятельность в юрисдикцию с более низкими налоговыми ставками? Если нет, то чем это объясняется?

Таблица 2 – Вертикальный анализ отчета о финансовых результатах гипотетической компании

| Показатели | Период 1, % от общей суммы выручки | Период 2, % от общей суммы выручки | Абсолютное отклонение |

| Источник выручки: услуга А | 30 | 45 | 15 |

| Источник выручки: услуга Б | 23 | 20 | -3 |

| Источник выручки: услуга В | 30 | 30 | |

| Источник выручки: услуга Г | 17 | 5 | -12 |

| Общая сумма выручки | 100 | 100 | |

| Себестоимость | 15 | 25 | 10 |

| Управленческие расходы | 22 | 20 | -2 |

| Расходы на сбыт | 10 | 10 | |

| Прибыль от продаж (EBIT) | 49 | 41 | -8 |

| Проценты к уплате | 7 | 7 | |

| Прибыль до налогообложения (EBT) | 42 | 34 | -8 |

| Текущий налог на прибыль | 15 | 8 | -7 |

| Чистая прибыль | 27 | 26 | -1 |

Как было отмечено ранее, коэффициенты и результаты вертикального анализа сравнимы с некоторыми эталонными или нормативными значениями. Перекрестный анализ (иногда называемый сравнительный анализ) сравнивает определенную метрику для одной компании с той же метрикой для другой компании или группы компаний, что позволяет сопоставлять данные даже несмотря на то, что компании могут иметь различные размеры и / или работать в разных условиях.

Таблица 3 представляет собой вертикальный анализ баланса для двух гипотетических компаний в тот же момент времени. Компания 1 явно более ликвидная (ликвидность является отображением того, насколько быстро активы могут быть конвертированы в денежные средства), чем компания 2, которая имеет только 12 процентов активов в виде денежных средств, по сравнению с высоколиквидной компанией 1, где денежные средства составляют 38 процентов активов.

Учитывая, что денежные средства, как правило, относительно низкодоходные активы и, таким образом, не являются наилучшим направлением использования денежных средств, возникает вопрос, почему компания 1 имеет такой большой процент от общего объема активов в денежной форме? Возможно, компания готовится к приобретению или поддерживает большую денежную позицию в качестве защиты от особо изменчивой операционной среды.

Второй вопрос, указывает ли относительно высокая доля дебиторской задолженности в компании 2 на большую долю кредитных продаж, общие изменения в составе активов, снижение кредитного или коллекторского стандарта или является результатом агрессивной учетной политики?

Таблица 3 — Вертикальный анализ баланса для двух гипотетических компаний

| Показатели | Компания 1 | Компания 2 |

| Основные средства | 1 | 2 |

| Финансовые вложения | 1 | 7 |

| Внеоборотные активы | 2 | 9 |

| Запасы | 27 | 24 |

| Дебиторская задолженность | 33 | 55 |

| Денежные средства и эквиваленты | 38 | 12 |

| Оборотные активы | 98 | 91 |

| Активы | 100 | 100 |

В целом вертикальный анализ является эффективным методом определения актуальных изменений в финансовом состоянии компании. Его стоит использовать вместе с горизонтальным анализом, что позволит лучше понять реальное положение дел. Вертикальный анализ может быть применен ко всем формам финансовой отчетности предприятия.

Список использованной литературы

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

источник