Сравнение — важнейший прием экономического анализа. Базой для сравнения могут быть плановые показатели, проектные данные, нормативы, показатели предыдущих периодов времени, показатели аналогичных объектов, среднеотраслевые показатели.

Анализ начинается именно со сравнения. Для того чтобы ответить на вопрос, каковы результаты деятельности организации, нужно знать, как она использует свои производственные возможности и выполняет бизнес-план по основным показателям, т.е. сравнить достигнутые результаты с производственной мощностью, плановыми показателями по объему продаж, сумме прибыли, уровню рентабельности и т.д.

Характеристика технологического процесса дается путем сравнения достигнутых технологических параметров с параметрами, установленными технологическими инструкциями.

Фактические расходные коэффициенты по отдельным видам сырья, фактические затраты труда на изготовление отдельных изделий или проведение конкретных операций сравниваются с нормативными.

Наиболее распространенными в экономическом анализе являются следующие виды сравнений:

* отчетных показателей с плановыми. Бизнес-план является важным критерием для оценки результатов хозяйственной деятельности коммерческой организации;

* плановых показателей с показателями предыдущего периода. Это дает возможность определить оптимальность плановых заданий, качество бизнес-плана;

отчетных показателей с показателями предыдущих периодов. Это дает возможность наблюдать за динамикой экономических показателей, определять тенденции развития коммерческой организации;

плановых и фактически достигнутых показателей отчетного периода с нормативами. Это обеспечивает возможность объективной оценки результатов хозяйственной деятельности организации и выявления неиспользованных резервов;

показателей работы внутренних структурных подразделений коммерческой организации;

показателей организации с показателями аналогичных предприятий в России и странах со стабильной рыночной экономикой.

Результаты сравнения представляются как абсолютные отклонения, отклонения в процентах к базисным показателям, в виде индексов. Чтобы результаты сравнения обеспечили объективные выводы, необходимо сравниваемые показатели привести к сопоставимости.

К основным способам приведения показателей к сопоставимости относятся следующие:

1) устранение влияния изменения цен. Для этого сравниваемые объемные показатели выражаются в одинаковых ценах. Например, фактические объемы продаж предыдущего и отчетного периодов времени выражаются в единой оценке, т.е. в ценах отчетного периода;

устранение влияния различий в объеме и ассортименте продукции при сопоставлении качественных показателей. Это достигается путем пересчета последних на одинаковый объем и ассортимент продукции;

приведение сравниваемых показателей к единой методике их исчисления. Инструкции, регламентирующие методику исчисления отдельных показателей, систематически меняются. В этих случаях для обеспечения сопоставимости показатели, исчисленные до изменения методики, пересчитываются по методике отчетного периода;

тождественность периодов времени, за которые производится сравнение.

В практике экономического анализа используются и другие способы приведения показателей к сопоставимости в зависимости от специфики отрасли (например, устранение сезонных особенностей, территориальных различий и др.), но указанные выше способы являются важнейшими.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: На стипендию можно купить что-нибудь, но не больше. 9063 —  | 7264 —

| 7264 —  или читать все.

или читать все.

источник

Сравнение — наиболее распространенный прием анализа. Каждый показатель, используемый для оценки и контроля, имеет значение только в сопоставлении с другим.

Сравнение начинается с соотношения явлений, анализируются сравниваемые явления. Обязательным правилом применения приема сравнения является сопоставимость показателей по структуре и условиям их формирования, т.к. сравнивать можно только качественно однородные величины. экономический информационный обработка

Сравнение экономических показателей может осуществляться по разным направлениям. Сопоставляя отчетные данные с плановыми, выявляют степень выполнения (или невыполнения) задания.

Сопоставляя фактические показатели отчетного периода с аналогичными показателями ряда прошлых лет, оценивают результаты работы в динамике и тенденцию развития данного экономического процесса.

Сравнение показателей анализируемого хозяйствующего субъекта со средними аналогичными показателями по отрасли выявляет место анализируемого субъекта на рынке среди других конкурирующих субъектов, долю на рынке.

Сопоставлением показателей анализируемого хозяйствующего субъекта с высокорентабельными хозяйствующими субъектами по аналогичным показателям выявляются неиспользованные резервы роста производства.

Важным направлением сравнения является сопоставление результатов деятельности до и после применения того или иного мероприятия (изменения того или иного фактора) с целью определения количественного влияния фак-тора и определения резервов. В целях контроля за использованием всех видов ресурсов необходимо проводить сопоставление фактических показателей с нормативными, с нормами расходов. В процессе сравнения выявляются изменения тех или иных показателей.

В экономическом анализе выделяют следующие виды сравнительного анализа:

- · горизонтальный (временной) анализ — сравнение каждой позиции с предыдущей;

- · вертикальный (структурный) анализ — определение структуры итоговых показателей, определение доли, удельного веса частей в результирующем показателе;

- · трендовый анализ — сравнение показателей за ряд лет и определение основной тенденции динамики показателя;

- · одномерный сравнительный анализ — сопоставляются по одному или нескольким показателям одного объекта или нескольких объектов по единому показателю;

- · многомерный сравнительный анализ — сравнение результатов деятельности нескольких хозяйствующих субъектов по широкому кругу показателей.

Простой подсчет итогов не дает полной характеристики показателя или объекта исследования, поэтому до осуществления расчетов проводят предварительную характеристику совокупности. Она позволяет изучить экономические явления во взаимосвязи, взаимозависимости, выявить влияние наиболее существенных факторов, обнаружить те или иные закономерности и тенденции, свойственные этим явлениям и процессам. Группировка предполагает классификацию явлений и процессов, а также причин и факторов, их обусловливающих.

С помощью экономического анализа устанавливаются причинная связь, взаимозависимость и взаимообусловленность, причины и факторы, и лишь после этого — характер их влияния на основе построения групповых таблиц.

Группировка как способ анализа широко применяется в литейном производстве, в машиностроении, в концернах, акционерных обществах, ассоциациях. Объектами изучения выступают как сами хозяйствующие субъекты, так и структурные подразделения и хозяйственные операции. В экономическом анализе широко используются структурные группировки при изучении состава хозяйствующих субъектов (по мощности, уровню автоматизации, величине основных фондов и т.д.), структуры выпускаемой продукции (по номенклатуре и ассортименту).

Аналитические группировки предназначены для выявления взаимосвязи, взаимозависимости и взаимодействия изучаемых показателей, явлений, объектов.

Способы измерения влияния факторов

Важнейшим направлением аналитической работы является определение влияния отдельных факторов на изменение результативных показателей.

При определении количественного влияния факторов на изменение результативного показателя можно использовать следующие способы:

- · способ цепныхподстановок,

- · способ абсолютных и относительных разниц,

- · индексный,

- · интегральный,

- · балансовый.

В основе первых четырех лежит метод элиминирования, т.е. устранение, исключение воздействия всех факторов на величину результативного показателя, кроме одного.

Метод цепных подстановок используется для определения количественного влияния отдельных факторов на общий результативный показатель. Данный способ применяется в том случае, если между изучаемыми явлениями имеет место функциональная, прямая или обратно пропорциональная зависимость. Он используется во всех типах детерминированных факторных моделей при определении влияния факторов. Суть данного метода заключается в последовательной замене плановой (базисной) величины каждого факторного показателя на фактическую величину в отчетном периоде, все остальные при этом считаются неизменными. Каждая подстановка связана с отдельным расчетом. Степень влияния того или иного показателя выявляется последовательным вычитанием: из второго расчета вычитается первый, из третьего — второй и т.д. Число расчетов на единицу больше, чем число показателей. На практике расчеты при плановых величинах можно взять в готовом виде из плана предприятия, фактические величины — из квартального или годового расчета. Отсюда следует, что можно сделать лишь промежуточные расчеты, а следовательно, число расчетов будет на один меньше. Более точный расчет может быть получен при правильном ранжировании показателей-факторов: в начале учитывают изменение количественных показателей на результат, а затем качественных. Если несколько количественных и качественных, то определяют изменение факторов первого уровня и т.д.

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминиро-ванном анализе, но только в мультипликативных моделях (Y = x1* x2* x3*…. Xn) и моделях мультипликативно-аддитивного типа:

Y = (а — Ь)с и Y = а(Ь — с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в Ахд.

При его использовании величина влияния факторов рассчиты-вается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые на-ходятся справа от него, и на фактическую величину факторов, рас-положенных слева от него в модели.

Алгоритм расчета для мультипликативной четырехфакторной модели валового выпуска продукции выглядит следующим образом:

Таким образом, с помощью способа абсолютных разниц полу-чаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сум-ма прироста результативного показателя за счет отдельных факто-ров равнялась его общему приросту.

Рассмотрим алгоритм расчета факторов этим способом в моделях мультипликативно-аддитивного вида. Для примера возьмем фак-торную модель прибыли от реализации продукции:

где П — прибыль от реализации продукции;

УРП — объем реализации продукции;

Ц — цена единицы продукции;

С — себестоимость единицы продукции.

Прирост суммы прибыли за счет изменения:

объема реализации продукции

Способ относительных разниц, как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа V = (а — b)с. Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным.Это прежде всего касается тех случаев, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах.

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа V = А х В х С.

Сначала необходимо рассчитать относительные отклонения факторных показателей:

Тогда изменение результативного показателя за счет каждого фактора определяется следующим образом:

Согласно этому правилу, для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100.

Чтобы рассчитать влияние второго фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100.

Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

Как видим, результаты расчетов те же, что и при использовании предыдущих способов.

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого комплекса факторов (8-10 и более). В отличие от предыдущих способов значительно сокращается количество вычислений.

Разновидностью этого способа является прием процентных разностей.

Для того чтобы установить, насколько изменился объем валовой продукции за счет численности рабочих, необходимо плановую его величину умножить на процент перевыполнения плана по численности рабочих ЧР%:

Для расчета влияния второго фактора необходимо умножить плановый объем валовой продукции на разность между процентом выполнения плана по общему количеству отрабо-танных дней всеми рабочими D% и процентом выполнения плана по среднесписочной численности рабочих ЧР%:

Абсолютный прирост валовой продукции за счет измене-ния средней продолжительности рабочего дня (внутрисменных простоев) устанавливается путем умножения планового объема валовой продукции на разность между процентами вы-полнения плана по общему количеству отработанных часов всеми рабочими t% и общему количеству отработанных ими дней D%:

Для расчета влияния среднечасовой выработки на изменение объема валовой продукции необходимо разность между процен-том выполнения плана по валовой продукции ВП% и процен-том выполнения плана по общему количеству отработанных часов всеми рабочими t% умножить на плановый объем вало-вой продукции ВПпл:

Преимущество этого способа состоит в том, что при его при-менении не обязательно рассчитывать уровень факторных по-казателей. Достаточно иметь данные о процентах выполнения плана по валовой продукции, численности рабочих и количеству отработанных ими дней и часов за анализируемый период.

Интегральный способ.Недостатком вышерассмотренных способов является то, что результаты расчетов зависят от последовательности замены факторов и неразложимый остаток необоснованно часто приписывается влиянию изменения качественного фактора.

Отмеченные недостатки устраняются при использовании интегрального метода. Данный метод объективен, т.к. исключает какие-либо предложения о роли факторов до проведения анализа, соблюдается положение о независимости факторов.

Использование этого способа позволяет получить более точные результаты. Результаты расчетов не зависят от расположения факторов, изменение результативного фактора пропорционально раскладывается между факторами.

Интегрирование этих величин (количества и цены) можно определить по формуле:

Балансовый метод используется в планировании, статистике, бухгалтерском учете. В экономическом анализе он применяется там, где существует строго функциональная зависимость. С помощью данного метода анализируется использование рабочего времени (баланс рабочего времени), использование производственной мощности (баланс производственной мощности), баланс трудовых ресурсов и т.д.

Индексный метод основывается на относительных показателях. Он исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной. Используя индексный метод, можно выявить влияние на изучаемый совокупный показатель различных факторов.

Используя агрегатную формулу индекса и соблюдая установленную вычислительную процедуру, можно определить влияние факторов на изменение результативного показателя. Алгоритм расчета следующий:

где х — количественный фактор; у — качественный фактор;

Jху = Ex1у1/Еху — изменение результирующего показателя;

Jх = Ех1у / Еху — влияние количественного фактора;

Использование математических методов в экономическом анализе повышает эффективность анализа деятельности хозяйствующего субъекта, т.к. сокращаются сроки проведения анализа, большее количество показателей можно проанализировать. Математические методы позволяют заменить приближенные расчеты точными вычислениями, осуществлять многомерный сравнительный анализ, что практически невозможно осуществить вручную. Это требует:

- · совершенствования системы экономической информации о работе хозяйствующего субъекта;

- · наличия ЭВМ, осуществляющих обработку экономической информации;

- · системного подхода к изучению экономики хозяйствующего субъекта (учета всей совокупности взаимосвязей — системного характера);

- · разработки новых экономико-математических моделей.

- · Факторный анализ изменения экономических показателей может быть осуществлен с помощью тех или иных математических методов.

Классификация методов и приемов экономического анализа

Основным элементом метода любой науки является ее научный аппарат.

В настоящее время практически невозможно выделить приемы и методы какой-либо науки как присущие исключительно ей, наблюдается взаимопроникновение научных инструментариев различных наук.

В экономическом анализе могут применяться различные методы, разработанные изначально в рамках той или иной экономической науки. Существует множество классификаций методов и приемов экономического анализа, в основе которых лежат различные признаки. Одним из наиболее информативных является деление приемов и методов по степени их формализуемой, т.е. в зависимости от того, в какой степени описывается данный метод с помощью формализованных процедур. С этой точки зрения все аналитические методы могут быть подразделены на неформализованные и формализованные. Неформализованные методы основаны на описании аналитических процедур без использования аналитических зависимостей. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика. К неформализованным методам относятся: разработка системы показателей, метод сравнений, построение аналитических таблиц, прием детализации, метод экспертных оценок, методы ситуационного анализа и прогнозирования.

Формализованные (математические) методы экономического анализа — это методы, в основе которых лежат строгие аналитические зависимости.

Эти методы составляют второй уровень классификации, в котором выделяют:

- 1. Классические методы экономического анализа;

- 2. Традиционные методы экономической статистики;

- 3. Математико-статистические методы изучения связей;

- 4. Методы финансовых вычислений;

- 5. Методы теории принятия решений.

К первой группе относятся балансовый метод, методы детерминированного факторного анализа (цепных подстановок, арифметических разниц, выявление изолированного влияния факторов, дифференциальный, интегральный и логарифмический) и прогнозирование на основе пропорциональных зависимостей.

Во вторую группувключают:метод средних величин, метод группировок, индексный метод.

В третью группувключают:методы корреляционный, регрессионный, дисперсионный, кластерный анализ. Методы теории принятия решений объединяют метод построения дерева решений, линейное программирование и анализ чувствительности. Анализ показателей, экономических явлений, процессов, ситуаций начинается с использования абсолютных величин (объем производства по стоимости или в натуральных измерителях, объем товарооборота, сумма производственных затрат и издержек обращения, сумма валового дохода или прибыли). Без абсолютных величин в анализе, как в бухгалтерском учете и в статистике, обойтись нельзя. Но если в бухгалтерском учете они являются способом измерения хозяйственных процессов, то в анализе — в большей мере используются в качестве базы для исчисления средних и относительных величин.

Относительные величины незаменимы при анализе явлений динамики. Эти явления можно выразить и в абсолютных величинах, но доходчивость, яркость достигаются только при использовании относительных величин. Относительные величины динамики исчисляются путем построения временного ряда, т.е. они характеризуют изменение того или иного показателя во времени. Не менее важное значение имеют в процессе анализа средние величины. Их смысл состоит в обобщении соответствующей совокупности типичных, однородных показателей, явлений или процессов. Они позволяют переходить от единичного к общему, от случайного — к закономерному; абстрагироваться от случайности отдельных колебаний. Сравнение — самый ранний и наиболее распространенный метод экономического анализа.

Существует несколько форм сравнения:

- · с планом;

- · с прошлыми периодами; с лучшим;

- · со средними данными.

Группировка — это метод экономического анализа, предполагающий определенную классификацию явлений и процессов, а также причин и факторов, влияющих на эти процессы. Научная классификация экономических явлений, их объединение в однородные группы и подгруппы возможны лишь на основе их тщательного изучения. Нельзя группировать явления по случайным признакам; необходимо раскрыть их экономическую природу.

Метод цепных подстановок — это метод экономического анализа, который заключается в последовательной замене плановой величины одного из алгебраических слагаемых, одного из сомножителей фактической его величиной при сохранении неизменными остальных показателей.

Индексный метод — это метод экономического анализа, который основан на относительных показателях, выражающих отношение уровня данного явления к его уровню в предыдущие временные периоды или к уровню аналогичного явления, принятому в качестве базы сравнения. Всякий индекс исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной. Индексы, выражающие соотношение непосредственно соизмеряемых величин, называются индивидуальными, а характеризующие соотношения сложных явлений — групповыми. Использование всей совокупности методов, приемов и способов — одно из проявлений системного подхода в экономическом анализе.

источник

Сравнение — один из способов, с помощью которых человек начал распознавать окружающую среду. «Все познается в сравнении». Каждый показатель и каждая цифра, используемые для оценки контроля и прогноза, имеют значение только в сопоставлении с другими.

Сравнение — это научный метод познания, в процессе которого неизвестное (изучаемое) явление или предметы сопоставляются с уже известными, изучаемыми ранее, с целью определения общих черт либо различий между ними. С помощью сравнения определяются общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития.

В экономическом анализе сравнение применяют как основной или вспомогательный способ для решения всех его задач.

Способ сравнения используется в следующих случаях:

· сопоставление плановых и фактических показателей для определения степени выполнения плана и для проверки обоснованности плановых показателей;

· сопоставление фактических показателей с нормативными позволяет провести контроль за затратами и способствует внедрению ресурсосберегающих технологий;

· сравнение фактических показателей с показателями прошлых лет для определения тенденций развития экономических процессов;

· сопоставление показателей анализируемого предприятия с достижениями науки и передового опыта, работы других предприятий или подразделений, необходимое для поиска резервов;

· сравнение показателей анализируемого хозяйства со средними показателями по району, зоне, области для оценки достигнутых результатов и определения, неиспользованных резервов;

· сопоставление параллельных и динамических рядов для изучения взаимосвязей исследуемых показателей;

· сопоставление различных вариантов управленческих решений с целью выбора наиболее оптимального из них;

· сопоставление результатов деятельности до и после изменения какого-либо фактора применяется при расчете влияния факторов и подсчете резервов.

Сравнение может быть качественным и количественным.

Процедура сравнения в экономическом анализе включает несколько этапов:

· выбор вида сравнения (динамическое, пространственное, по отношению к плановым заданиям);

· выбор шкалы сравнения и степени значительности различий;

· выбор числа признаков, по которым должно производиться сравнение;

· выбор вида признаков, а также определение критериев, их существенности и несущественности;

Различают следующие виды сравнительного анализа: горизонтальный, вертикальный, трендовый, а также одномерный и многомерный.

Горизонтальный сравнительный анализ используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового (планового, прошлого периода, среднего уровня, достижений науки и передового опыта).

1) горизонтальный анализ — показатели на начало года сравнивают с показателями на конец года;

Актив н. г. к. г. изм.: абсол. относ.

I Внеоборотные активы 10000 9000 -1000, -10%

II Оборотные активы 10000 11000 +1000 +10%

С помощью вертикального сравнительного анализа изучается структура экономических явлений и процессов путем расчета удельного веса частей в общем целом, соотношения частей целого между собой, а также влияние факторов путем сравнения на уровень величины результативных показателей до и после изменения соответствующего фактора.

2) вертикальный анализ — рассчитывают структуру баланса, изменения структуры и коэффициенты;

Актив н. г. к. г. изм. структуры

I Внеоборотные активы 50% 45% -5%

II Оборотные активы 50% 55% +5%

Трендовый анализ применяется при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании ряда динамики.

При одномерном сравнительном анализе сопоставления делаются по одному или нескольким показателям одного объекта или нескольких объектов по одному показателю.

С помощью многомерного сравнительного анализа проводится сопоставление результатов деятельности нескольких предприятий (подразделений) по широкому спектру показателей при проведении комплексного анализа и обобщении результатов деятельности предприятий.

Важное условие, которое надо соблюдать при анализе — необходимость обеспечения сопоставимости показателей, поскольку сравнивать можно только качественно однородные величины.

При сравнении должны быть учтены следующие требования:

· единство объемных, стоимостных, качественных, структурных факторов;

· единство промежутков или моментов времени, за которые были исчислены сравниваемые показатели;

· сопоставимость исходных условий производства (технических, природных, климатических и т.д.);

· единство методики исчисления показателей и их состава [17].

Дата добавления: 2014-11-10 ; просмотров: 1892 . Нарушение авторских прав

источник

Метод экспертных оценок.

Статистические (традиционные) методы экономического анализа.

Способы приведения показателей в сопоставимый вид.

Многомерные сравнения в экономическом анализе (матричный метод).

Сравнение как один из методов экономического анализа.

ТЕМА 3. СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ

Метод сравнения — самый древний, логический метод анализа. Вопрос сравнения решается по принципу «лучше или хуже», «больше или меньше». Это во многом обусловлено особенностями психологии человека, который сравнивает объекты парами.

Сравнение – научный подход познания, в процессе его неизвестные предметы или явления сопоставляются с уже известными изучаемыми ранее, с целью определения общих черт или различий между ними.

С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития.

Способ сравнения используется в следующих случаях:

1) Сопоставление плановых и фактических показателей для определения степени выполнения плана и для проверки обоснованности плановых показателей.

2) Сопоставление фактических показателей с нормативами, позволяет провести контроль за затратами и способами внедрения ресурсосберегающих технологий.

3) Сравнение фактических показателей с показателями прошлых лет для определения тенденции развития экономических процессов

4) Сопоставление показателей анализируемого предприятия с достижением науки и передового опыта работы других предприятий или подразделений необходимые для поиска резервы.

5) Сравнение показателей анализируемого хозяйства со средними показателями по району, зоне, области для оценки достигнутых результатов и определение неиспользованных резервов.

6) Сопоставление параллельных и динамических рядов для изучения взаимосвязей исследуемых явлений.

7) Сопоставление различных вариантов управленческих решений с целью выбора наиболее оптимального из них.

8) Сопоставление результатов деятельности до и после изменения какого-либо фактора. Применяется при расчете влияния факторов, при расчете резервов.

Сравнения могут быть качественными и количественными.

Различают следующие виды сравнительного анализа:

Вертикальный (структурный) анализ — представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия.

Таким образом, можно выделить две основные черты вертикального анализа:

· переход к относительным показателям позволяет проводить сравнительный анализ предприятий с учетом отраслевой специфики и других характеристик;

· относительные показатели сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчетности и тем самым затрудняют их сопоставление в динамике.

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Степень агрегирования показа определяет аналитик. Как правило, берут базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать изменение отдельных балансовых статей, а также прогнозировать их значения.

Аналогично может быть выполнен горизонтальный анализ других форм финансовой отчетности.

Горизонтальный и вертикальный анализы взаимно дополняют друг друга. Поэтому на практике можно построить аналитические таблицы, характеризующие как структуру расчетной финансовой формы, так и динамику отдельных показателей.

Трендовый анализ — часть перспективного анализа, продолжение горизонтального анализа; необходим в управлении для финансового прогнозирования. Тренд — это путь развития. Применяется при изучении относительных темпов роста и прироста показателей за ряд лет к базисному уровню, т.е. это исследование рядов динамики. Анализ тренда предназначен для исследования изменений среднего значения временного ряда с построением математической модели тренда и с прогнозированием на этой основе будущих значений ряда, Анализ тренда выполняют путем построения моделей простой линейной или нелинейной регрессии.

Одномерный сравнительный анализ – сопоставление делается по одному или нескольким показателям одного объекта или нескольких объектов по одному показателю.

Многомерный сравнительный анализ – проводится в сопоставлении результатов деятельности нескольких предприятий по широкому спектру показателей при проведении комплексного анализа и обобщения результатов деятельности.

Дата добавления: 2014-01-07 ; Просмотров: 916 ; Нарушение авторских прав? ;

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

источник

Метод сравнения позволяет выразить характеристику явлений через другие однородные явления.

Сравнение – аналитический прием, позволяющий выявить взаимосвязь экономических явлений, их развитие и степень достижения эффективности в использовании материальных, трудовых и финансовых ресурсов.

Это способ познания, когда изучаемый объект по своим показателям сопоставляется показателями уже известных объектов в целях выявления различий между ними либо выявления общих черт, определяющих тенденции или закономерности развития.

1)сравнение отчетных показателей с плановыми – позволяет выявить причины невыполнения плановых заданий по отдельным показателям и наметить мероприятия для улучшения работы предприятия в дальнейшем.

2)сравнение отчетных показателей с показателями предшествующих периодов – показывает темпы роста производства, динамику показателей, тенденцию развития предприятия

3)межотраслевые сравнения – сравнение показателей предприятия с показателями других предприятий – позволяет вскрыть многие резервы, перенять передовой опыт

4)Сравнение со среднеотраслевыми данными – позволяет определить, соответствует ли индивидуальные затраты на этом данном предприятии общественно необходимым, установить организационно-технический уровень предприятия и место, занимаемое им в ряду других предприятий

5)сравнение показателей предприятия со средними показателями рыночной экономики – в форме финансовых клэффициентов.

Использование приема сравнения предполагает сопоставимость сравниваемых показателей: единство оценки, сравниваемость календарных сроков, устранение влияния различий в объеме в отдельных случаях, сезонных особенностей, территориальных различиях, методике расчета показателей.

В экономическом анализе различают горизонтальный, трендовый и вертикальный виды анализа.

Горизонтальный – отклонение абсолютных и относительных значений показателя от базового.

Трендовый – тенденция изменения показателя за ряд лет в динамике по отношению к его базовому значению или к значению предыдущего периода.

Вертикальный – понимание структуры показателей изучаемого объекта. Выявить структуру и как она изменилась.

12.Графические методы в экономическом анализе

Графики представляют собой масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, кругов) или условно-художественных фигур. Они имеют большое иллюстративное значение. Благодаря им изучаемый материал становится более доходчивым и понятным.

Большое и аналитическое значение графиков. В отличие от табличного материала график дает обобщающий рисунок положения или развития изучаемого явления, позволяет зрительно заметить те закономерности, которые содержит числовая информация. На графике более выразительно проявляются тенденции и связи изучаемых показателей.

Основные формы графиков, которые используются в экономическом анализе – это диаграммы. Диаграммы по своей формебывают столбиковые, полосовые, круговые, квадратные, линейные, фигурные.

По содержаниюразличают: диаграммы сравнения, структурные, динамические, графики связи, графики контроля и т.д.

1)Диаграммы сравнения показывают соотношение разных объектов по какому-либо показателю. Наиболее простым и наглядным графиком для сравнения величин показателей являются столбиковые и полосовые диаграммы. Для их составления используют прямоугольную систему координат. На оси абсцисс размещают основу столбцов одинакового размера для всех объектов. Высота каждого столбца должна быть соразмерна величине показателя, который нанесен в соответственном масштабе на ось ординат.

Полосовые диаграммы размещают по горизонтали: основу полос размещают на оси ординат, а масштаб – на оси абсцисс.

Иногда диаграммы сравнения представляют в виде квадратов или кругов, площадь которых пропорциональна величине соответствующих показателей.

Особой разновидностью являются фигурные диаграммы, в которых соотношения объектов показываются в виде условно-художественных фигур (одежды, обуви, фигуры человека или животного и т.д.)

2)Структурные (секторные) диаграммы позволяют выразить состав изучаемых показателей, удельный вес отдельных частей в общей величине показателя. В структурных диаграммах изображение показателя дается в виде разбитых на секторы геометрических фигур (квадратов, кругов), площадь которых берется за 100 или 1. Величина сектора определяется удельным весом части.

3)Диаграмма динамики предназначена для изображения изменения явлений за соответствующие промежутки времени. Для этой цели могут использоваться столбиковые, круговые, квадратные, фигурные и другие графики. Но чаще используются линейные графики. Динамика на таком графике подается в виде линии, которая характеризует беспрерывность процесса. Для построения линейных графиков пользуются системой координат: на оси абсцисс откладывают периоды, а на оси ординат – уровень показателей за соответствующие отрезки времени исходя из принятого масштаба.

Линейные графики очень широко используются также при изучении связей между показателями (графики связи). На оси абсцисс откладываются значения факторного показателя (X), а на оси ординат – значения результативного показателя (Y) в соответствующем масштабе. Линейные графики в наглядной и доходчивой форме отражают направление и форму связи.

4)Графики контроля находят широкое применение в экономическом анализе при изучении сведений о ходе выполнения плана. В таком случае на графике будут две линии: плановый и фактический уровень показателей за каждый день или другой промежуток времени.

Графические способы могут использоваться и при решении методических задач в экономическом анализе и, в первую очередь, разнообразных схемах для наглядного изображения внутреннего строения изучаемого объекта, последовательности технологических операций, взаимосвязей между результативными и факторными показателями и т.д.

Требования должны выполняться при построении графиков:

1) выразительность и контрастность рисунка

2) масштаб, который бы обеспечивал наглядность и не усложнял чтение графика;

3) не нужно забывать и про эстетичную сторону – график должен быть простым и красивым.

13.Эвристичекие методы в экономическом анализе

В числе основных экспертных методов следует назвать следующие:

Метод «мозговой атаки»— итерационный способ анализа ситуаций и генерирования идей;

Метод «мозгового штурма»— также итерационный способ анализа ситуаций и идей с помощью двух групп экспертов, из которых одна – генерирует идеи, другая – их анализирует;

Синектический метод– анализ и генерирование идей с использованием аналогий из других областей знаний или интуитивных прогнозов;

Метод Дельфи– анализ с использованием анонимного опроса специалистов по вопросникам. После обработки и обобщения данных опроса мнение специалистов по спорным вопросам запрашивается повторно;

Метод Паттерн– анализ проблемы на основе изучения проблем, которые выстраиваются в «дерево целей»;

Морфологический анализ– метод систематизированного обзора всех возможных вариантов развития элементов системы, исходя из классификационных признаков, параметров и свойств. Применяется также для анализа сценариев развития сложных систем и процессов и их составление;

Ситуационный метод анализа– анализ многомерных ситуаций и явлений. Например, анализ бухгалтерской отчетности.

К ситуационному методу анализа примыкает метод анализа посредством построения сценариев – последовательности действий в условиях определенности, неопределенности и конфликта. Анализ в таком случае проводится одним специалистом или путем привлечения группы экспертов.

При проведении анализа экспертными методами необходимо соблюдать следующие требования:

Состав и квалификация рабочей группы экспертов должны соответствовать изучаемой проблеме, а число экспертов, как правило, — не менее 10 человек.

Все методы предусматривают однозначное понимание вопросов и относительную независимость экспертов.

Перед опросом экспертов следует утонить направления развития анализируемой системы и составить сценарий, отражающий цели, подцели и средства их достижения.

Обработка материалов экспертного опроса должна осуществляться с помощью статистических приемов.

14.Основные понятия и формульные зависимости в анализе финансовых результатов

Каждое предприятие является участником рыночных отношений вообще и финансового рынка в частности. В зависимости от обстоятельств оно может выступать в качестве того или иного контрагента финансового рынка.(Продавцы и Покупатели, Дебиторы и Кредиторы). При этом неизбежно возникает необходимость в проведении тех или иных финансовых вычислений(Инвестиционная деятельность, Кредитный операции, Операции фондового рынка, Выплата дивидендов).

Финансовые вычисления, базирующиеся на понятии временное стоимости денег, являются одним из краеугольных элементов финансового анализа и используются в различных его разделах.

К настоящему времени разработаны удобные модели и алгоритмы, позволяющие ориентироваться в истинной цене будущих доходов с позиции текущего момента.

Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы (Р) с условием, что через некоторое время t будет возвращена бОльшая сумма (S). Результативность подобной сделки может быть охарактеризована двояко: либо с помощью абсолютного показателя – прироста (S–P), либо путем расчета некоторого относительного показателя. Этот показатель рассчитывается как отношение приращения исходной суммы к базовой величине, в качестве которой, очевидно, можно взятьPилиS. Таким образом, ставка рассчитывается по одной из двух формул:

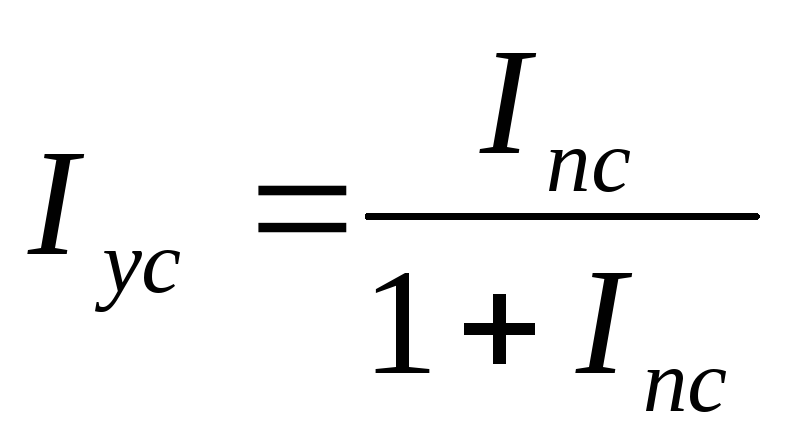

В финансовых вычислениях первый показатель имеет еще другие названия: «процентная ставка», «процент», «рост», «ставка процента», «норма прибыли», «доходность», а второй – «учетная ставка», «дисконтная ставка», «дисконт». Очевидно, что обе ставки взаимосвязаны, т.е. зная один показатель, можно рассчитать другой:

или

или

Оба показателя могут выражаться либо в долях единицы, либо в процентах.

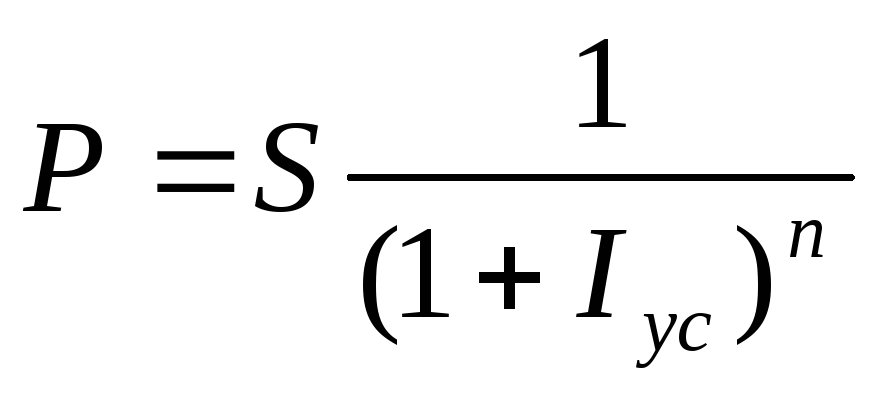

Процесс, в котором заданы исходная сумма и ставка(процентная или учетная), в финансовых вычислениях называется процессом наращения, искомая величина –наращенной суммой, а используемая в операции ставка –ставкой наращения. Процесс, в котором заданы ожидаемые в будущем к получению(возвращаемая) сумма и ставка, называетсяпроцессом дисконтирования, искомая величина –приведенной суммой, а используемая в операции ставка –ставка дисконтирования. В первом случае речь идёт о движении денежного потока от настоящего к будущему, во втором – от будущего к настоящему.

Одна из интерпретаций ставки, используемой для дисконтирования, такова: ставка показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал. В этом случае искомая величина Pпоказывает как бы текущую, сегодняшнюю стоимость будущей величиныS.

15.Оценка результатов финансовых операций

Значительный объем финансовых вычислений связан с расчетами по процентным деньгам. Под процентными деньгами понимают абсолютную величину дохода от предоставления денег в ссуду, помещения их в виде вклада, депозита и т.п. На практике процентные деньги называют процентами. Бывают простыми(исходная сумма не меняется) и сложными(исходная сумма менятеся).

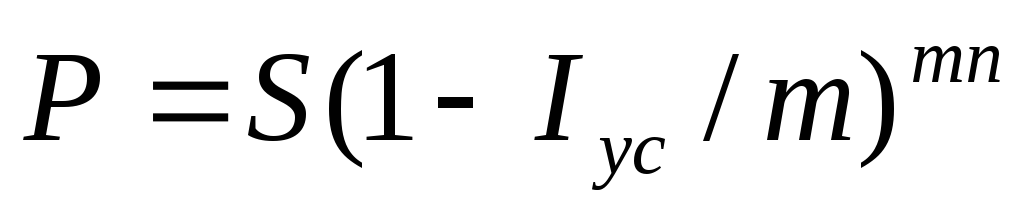

Если исходная база при начислении процентов не меняется, то такие проценты называют простыми. Расчеты по формуле: S=P(1+Iпс*n), гдеS- наращенная сумма денег,P- исходная сумма кредита (депозита),n- продолжительность сделки,Iпс— процентная ставка.

Если продолжительность периодов начисления и процентные ставки одинаковы для всех периодов, то расчеты проводят по зависимости S=P(1+n*Iпс) m , гдеm– число операций реинвестирования.

В случае сложных процентов процентные деньги присоединяются к исходной сумме, и база для определения наращенной суммы меняется. Механизм наращения по сложным процентам называется капитализацией процентов. Формула имеет вид:S=P(1+n*Iпс) n .

В случае меняющейся по времени процентной ставки расчёт ведут по зависимости:

Проценты за дробное число лет начисляются двумя способоми:

1)по формуле сложных процентов

2)с использованием смешанного метода

S=P(1+Iпс) a * (1+b*Iпс), гдеn=a+b; а – целое число лет;b– дробная часть года.

При b≠0 наращенная сумма по смешанному методу больше, чем по формуле сложных процентов.

Проценты могут начисляться помесячно, поквартально, по полугодиям. В этом случае используется формула S=P(1+I/m) nm , гдеn- число периодов,m-число начислений процентов за период.

На практике наращение денег может производиться 1 раз в год или mраз в год. Годовая ставкаIпсэ, при которой финансовый результат не будет отличаться от результата при начислении процентовmраз в год по ставкеIпс/m, называется эффективной или действительной процентной ставкой:Iпсэ=(1+Iпс/m)-1.

На практике используют реальную процентную ставку. Это ставка, очищенная от инфляции.  , гдеi -темп инфляции.

, гдеi -темп инфляции.

При сравнении финансовых результатов по простым и сложным процентам можно сделать выводы:

при периоде менее 1 года простые проценты более выгодны кредитору

при периоде в 1 год простые и сложные проценты приводят к одинаковым результатам

при периоде более 1 года сложные проценты более выгодны вкладчику.

Как следует из рассмотренных положений финансовые результаты часто связаны с кредитом, который подразделяют на два вида: банковский (денежные ссуды) и коммерческий (товары и услуги).

Как банковский, так и коммерческий кредиты могут реализоваться через письменные долговые обязательства – векселя.

Векселедержатель может продать вексель банку или другому лицу ранее указанного в векселе срока по цене ниже той, что указана в векселе. Подобная сделка называется учетом векселя или дисконтированием.

Дисконт– разница между номинальной стоимостью долгового обязательства и суммой, полученной векселедержателем, в результате учета векселя. Дисконтирование делят на два вида: математическое и банковское.

При математическом дисконтировании решается задача, обратная по отношению к определению наращенной суммы.

Формула для математического дисконтирования имеет вид:

— дисконтный множитель, гдеP- приведенная величина или современная стоимость будущей суммы,

— дисконтный множитель, гдеP- приведенная величина или современная стоимость будущей суммы, – срок до погашения ссуды,

– срок до погашения ссуды, =

= (

( -число дней до погашения, к=360) 1/(1+nI) – дисконтный множитель. ТогдаD=S-P,D-дисконт.

-число дней до погашения, к=360) 1/(1+nI) – дисконтный множитель. ТогдаD=S-P,D-дисконт.

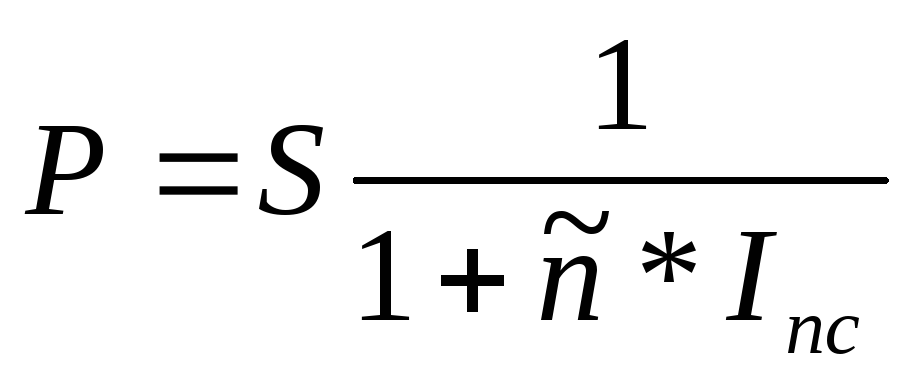

При банковском дисконтировании сумма, полученная при учете векселя, определяется по формуле:

P=S(1-Iус* ), где (1-Iус*

), где (1-Iус* ) -дисконтный множитель,Iус -простая учетная ставка,

) -дисконтный множитель,Iус -простая учетная ставка, -срок с момента учета векселя до даты его погашения.

-срок с момента учета векселя до даты его погашения.

Дисконтирование по процентной ставке Iпси учетной ставкеIус приводит к различным финансовым результатам.

В случае совмещения начисления процентов по ставке Iпс и дисконтирования по ставкеIусиспользуют формулу: где

где — сумма, полученная при учете обязательства, Р – первоначальная сумма ссуды,n– общий срок платежного обязательства,

— сумма, полученная при учете обязательства, Р – первоначальная сумма ссуды,n– общий срок платежного обязательства, — срок с момента учета обязательства до даты погашения долга.

— срок с момента учета обязательства до даты погашения долга.

В случае дисконтирования (учета) по сложной ставке процентов приведенная величина ссуды определяется следующим образом:

, где 1/(1+Iус) n – учетный или дисконтный множитель.

, где 1/(1+Iус) n – учетный или дисконтный множитель.

В случае когда проценты начисляются mраз в году, используют зависимость:

В случае операций со сложной учетной ставкой для каждого периода учетная ставка применяется не к первоначальной сумме, а к сумме, уменьшенной на величину дисконта, определенного на предыдущем шаге:

При дисконтировании mраз в году применяют номинальную учетную ставку :

: .

.

Эффективную учетную ставку находят из выражения: .

.

Таким образом, определения наращенной суммы денег производят по зависимостям

Значительная часть финансовых вычислений связана с обращением ценных бумаг. Рынок ценных бумаг иначе называется фондовым рынком. Важнейшим объектом фондового рынка являются акции. Они несут в себе потенциальную возможность распоряжаться мобилизованным с их помощью действительным капиталом и делают действительный капитал объектом купли-продажи.

Акции имеют три типа оценки стоимости: номинальную, балансовую, рыночную.

Номинальная стоимостьустанавливается для акции в момент регистрации эмиссии и отражается в акционерном сертификате. Номинальная стоимость никак не связана с реальной рыночной стоимостью.

Балансовая стоимость акции рассчитывается с использованием соответствующих зависимостей.

Рыночная стоимостьакции – это текущая стоимость акции на фондовом рынке.

Доходность операции по продаже акций определяется: Д=(d+Цпр-Цпок)/Цпок*100%, гдеd-дивиденды, Цпр– цена продажи акций, Цпок — цена покупки акций.

Курс акций определяется: Курс А=(Дивиденд/Ссудный процент)*100%.

источник

Под методом экономического анализа понимается общий подход к изучению явлений с целью построения и обоснования системы знаний. Методика – это совокупность специальных приемов, применяемых для обработки экономической информации.

Метод экономического анализабазируется на диалектическом материализме, что означает изучение материалистической диалектики в единстве анализа и синтеза, дедукции и индукции, во взаимосвязи и развитии явлений, в выявлении противоречий хозяйственной жизни и способов их преодоления. Характерными особенностями метода экономического анализа являются:

· использование системы показателей для измерения экономических явлений;

· выбор измерителей оценки в зависимости от особенностей анализируемых явлений;

· выявление и измерение факторов, их взаимосвязи и влияния на составляющий показатель с помощью использования математических, статистических и учетных приемов.

Методика экономического анализаподразделяется на общую (типовую) и частную (отраслевую). Общая методика представляет собой совокупность приемов аналитической работы, одинаково применяемых при исследовании любых процессов, происходящих на любом предприятии, в любой отрасли национального хозяйства. Частная методика конкретизирует общую методику, применительно к особенностям определенных хозяйственных процессов. Практика экономического анализа выработала основные методические приемы (рис.4)

Рис. 4. Основные методические приемы анализа

Горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный (структурный) анализ — определение структуры итоговых показателей с выявлением влияния каждой позиции отчетности на результаты в целом.

Трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем и, следовательно, ведется перспективный, прогнозный анализ.

Анализ относительных показателей(коэффициентов) — расчет отношений абсолютных данных отчетности, определение взаимосвязей показателей.

Сравнительный (пространственный) анализ включает:

· внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов;

· межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ — анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Факторный анализ может быть как прямым (собственно анализ), т.е. заключающимся в раздроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяют в общий результативный показатель.

Условно методы экономического анализа можно подразделить на две группы:

Традиционные методы это методы, которые используются с момента возникновения экономического анализа как самостоятельной науки. К ним относятся статистические и бухгалтерские методы. Экономико-математические включают методы, возникшие с развитием экономического анализа, повышением требований к нему и появлением вычислительной техники.

Статистические методы экономического анализа:

· статистическое наблюдение — запись информации по определенным принципам и с определенными целями;

· определение абсолютных и относительных показателей (коэффициенты, проценты);

· расчеты средних величин: средних арифметических простых, взвешенных, геометрических;

· вычисление рядов динамики: абсолютный прирост, относительный прирост, темпы роста, темпы прироста;

· сводка и группировка экономических показателей по определенным признакам;

· сравнение с конкурентами, с нормативами, в динамике;

· индексный метод влияния факторов на сравниваемые показатели;

· детализация (например, производительность труда годовая зависит, во-первых, от производительности часовой, во-вторых, от использованного времени в течение года);

Бухгалтерские методы:

· другие бухгалтерские методы.

Экономико-математические методы:

· методы элементарной математики;

· классические методы математического анализа: дифференцирование, интегрирование, вариационное исчисление;

· методы математической статистики: изучение одномерных и многомерных статистических совокупностей;

· эконометрические методы: статистическое оценивание параметров экономических зависимостей, в том числе производственных функций, межотраслевого баланса национального хозяйства и т.д.;

· методы математического программирования: оптимизация, линейное, квадратичное и нелинейное программирование; блочное и динамическое программирование;

· методы исследования операций: управление запасами; методы технического износа и замены оборудования; теория игр; теория расписаний; методы экономической кибернетики;

· методы экономико-математического моделирования и факторного анализа, используемые для решения специфических задач экономического анализа.

Все объекты КЭАХД находят свое отображение в системе показателей плана, учета, отчетности и других источниках информации. Каждое экономическое явление, каждый процесс чаще определяется не одним, обособленным, а целым комплексом взаимосвязанных показателей. Например, эффективность использования основных средств производства характеризуют уровень фондоотдачи, фондоемкости, рентабельности, производительности труда и т.д. В связи с этим выбор и обоснование системы показателей для отражения экономических явлений и процессов (объектов исследования) является важным методологическим вопросом в КЭАХД. От того, насколько показатели полно и точно отражают сущность изучаемых явлений, зависят результаты анализа.

По своему содержанию показатели делятся на количественные, структуры и качественные. К количественным показателям относятся, например, объем изготовленной продукции, количество работников, количество отработанных работниками дней и т.д. Качественные показатели показывают существенные особенности и свойства изучаемых объектов. Примером качественных показателей являются производительность труда, себестоимость, рентабельность, фондоотдача и др.

Изменение количественных показателей обязательно приводит к изменению качественных, и наоборот. Так, например, рост производительности труда обеспечивает увеличение объема производства продукции.

Показатели, используемые в КЭАХД, по степени синтеза делятся также на обобщающие, частные и вспомогательные (косвенные). Первые из них применяются для обобщенной характеристики сложных экономических явлений и представлены в основном в формах отчетности. Частные показатели отражают отдельные стороны, элементы изучаемых явлений и процессов. Частные показатели рассчитываются чаще всего с помощью отчетных показателей. Например, обобщающими показателями производительности труда являются среднегодовая, среднедневная, часовая выработка продукции одним работником. К частным показателям производительности труда относятся затраты рабочего времени на производство единицы продукции определенного вида или количество произведенной продукции за единицу рабочего времени. Вспомогательные (косвенные) показатели используются для более полной характеристики того или иного объекта анализа. Например, количество рабочего времени, затраченного на единицу выполненных работ.

Аналитические показатели делятся на абсолютные и относительные. Абсолютные показатели выражаются в денежных, натуральных измерителях или через трудоемкость. Относительные показатели показывают соотношения каких-либо двух абсолютных показателей. Они определяются в процентах, коэффициентах или индексах.

Абсолютные показатели в свою очередь подразделяются на натуральные, условно-натуральные и стоимостные. Натуральные показатели выражают величину явления в физических единицах измерения (масса, длина, объем и т.д.). Условно-натуральные показатели, применяются для обобщенной характеристики объемов производства и реализации продукции разнообразного ассортимента (например, условные пары обуви в обувной промышленности, тысячи условных банок на консервных предприятиях, условные кормовые единицы в сельском хозяйстве). Стоимостные показатели показывают величину сложных по составу явлений в денежном измерении. В условиях товарного производства, действия закона стоимости они имеют большое значение.

При изучении причинно-следственных связей показатели делятся на факторные и результативные. Если тот или другой показатель рассматривается как результат воздействия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей он называется результативным.

Показатели, которые определяют поведение результативного показателя и выступают в качестве причин изменения его величины, называются факторными (или частными обобщающими показателями)

По способу формирования различают показатели:

· нормативные (нормы расхода сырья, материалов, топлива, энергии, нормы амортизации, цены и др.);

· плановые (данные планов экономического и социального развития предприятия, плановые задания внутрихозяйственным подразделениям);

· учетные (данные бухгалтерского, статистического, оперативного учета);

· отчетные (данные бухгалтерской, статистической и оперативной отчетности);

· аналитические (оценочные), которые исчисляются в ходе самого анализа для оценки результатов и эффективности работы предприятия.

Все показатели, которые используются в анализе, взаимосвязаны и взаимообусловлены. Это вытекает из реально существующих связей между экономическими явлениями, которые они описывают.

В комплексном анализе финансово-хозяйственной деятельности предприятия используются различные технические приемы и способы (таб.3).

В данном пособии будет использоваться только часть перечисленных способов: традиционные и некоторые способы детерминированного факторного анализа.

Рис. 4. Способы и приемы экономического анализа

Сравнение — прием, позволяющий выразить характеристику явлений через другие однородные явления. В комплексном экономическом анализе применяются сравнения отчетных показателей с плановыми, с показателями предшествующих периодов, сравнения показателей работы предприятия с показателями предприятий-конкурентов, со среднеотраслевыми данными и т.д. Применение приема сравнения требует обеспечения сопоставимости сравниваемых показателей.

Сводки и группировки. Путем сводки можно подвести общий итог воздействия различных факторов на выпуск продукции, снижение себестоимости и т.д. Путем группировки выделяют среди изучаемых явлений характер группы по тем или иным признакам. Сгруппированные данные, оформленные в виде таблиц, представляют собой форму рационального изложения цифровых характеристик, облегчают выводы анализа.

Графический. В экономическом анализе применяются почти все виды графиков: диаграммы сравнения, диаграммы временных рядов, кривые распределения и т.д.. Графические методы позволяют быстро охватить и осмыслить соотношения и связи исследуемых показателей, определить тенденции развития, охарактеризовать структуру явления.

Балансовые увязки (балансовый метод).Метод, при котором сумма факторов, влияющих на результат, должна дать сумму результата. Например, составляется товарный баланс для определения суммы реализации товарной продукции и анализа влияния различных факторов на эту продукцию.

Средние и относительные величины. Средние величины обобщают соответствующую совокупность типичных, однородных показателей, явлений, процессов. Типы средних величин: среднеарифметические (простые и взвешенные), среднегармонические, среднегеометрические и т.д.).

Относительные величины отражают соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другое время или по другому объекту. В анализе используются следующие виды относительных величин:

· относительные величины динамики — характеризуют изменение показателя во времени и используются в горизонтальном анализе показателей (темпы роста и прироста, выраженные в процентах);

· относительные величины структуры — это доля (удельный вес) части в общем, выраженная в процентах или коэффициентах. Используются в вертикальном анализе;

· относительные величины координации — представляют соотношение частей целого между собой;

· относительные величины интенсивности — характеризуют степень распространенности, развития какого-либо явления в соответствующей среде;

· относительные величины эффективности — это соотношение результата или эффекта с ресурсами, их источниками или затратами.

Способы детерминированного факторного анализапредставляют собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. когда результативный показатель представлен в виде произведения (мультипликативная факторная модель), частного (кратная факторная модель), суммы (аддитивная факторная модель) или их комбинации (смешанная факторная модель). Данный вид факторного анализа наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы, и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства. Отбор факторов для анализа является важным и ответственным процессом. При этом обычно исходят из того, что чем больше факторов в модели, тем точнее будут результаты анализа. Факторы должны составлять комплекс, в котором учтено их взаимодействие. Кроме того, необходимо выделение главных, определяющих факторов.

В анализе взаимосвязанное исследование влияния факторов на величину результативного показания достигается с помощью их систематизации. Классификация факторов требует выделения признаков классификации.

По своей природе факторы делятся на природно-климатические, социально-экономические и производственно-экономические; по степени воздействия на результативный показатель — на основные и второстепенные; по зависимости от человека — на объективные и субъективные; по времени действия — на постоянные и переменные; по характеру действия— на интенсивные и экстенсивные; по свойствам отражаемых явлений — на количественные и качественные; по своему составу — на простые и сложные; по возможности изменения— на измеримые и неизмеримые; по иерархии — на факторы первого, второго и т.д. порядка.

Из способов детерминированного факторного анализа мы будет преимущественно рассматривать только способы, основанные на методе элиминирования. Элиминировать — значит устранить, отклонить, исключить влияние всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы действуют в отдельности и поэтому можно в отдельности проследить и их влияние.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся моделей:

1. Аддитивные модели:

Аддитивная модель представляет показатель (обычно синтетический), полученный путем сложения составляющих его частей. При этом каждая из слагаемых частей показателя должна обязательно иметь самостоятельное экономическое значение.

2. Мультипликативные модели:

Применяются, когда результативный показатель представляет собой произведение нескольких факторов.

3. Кратные модели:

Применяется, когда результативный показатель получают делением одного факторного показателя на величину другого.

Дата добавления: 2017-04-20 ; просмотров: 4382 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

источник