Горизонтальный анализ означает метод сопоставления значений одинаковых показателей в течение определенного временного периода. Другим названием метода является временной или динамичный, ведь проводится оценка изменения в определенном году по сравнению с показателя в предыдущем или базовом.

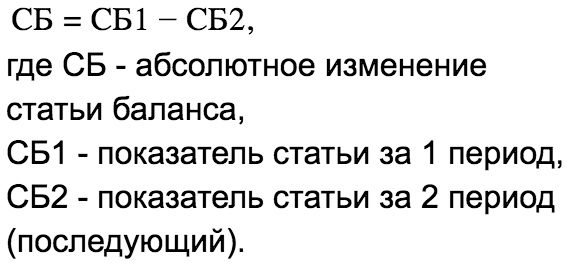

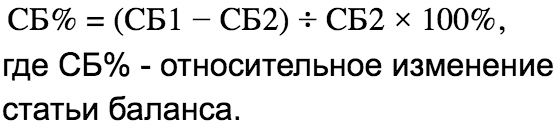

Горизонтальный анализ подразумевает сопоставление данных одного периода с предыдущим. В рамках финансового горизонтального анализа баланса происходит сравнение значения, например, дебиторской задолженности за 2016 год с дебиторской задолженностью за 2015 год. Расчет абсолютных и относительных отклонений является важным элементом этого метода. Абсолютное отклонение означает изменение показателя, выраженное в рублях или другой валюте. Относительное отклонение означает изменение показателя, выраженное в процентах.

Простыми словами: Горизонтальный анализ – это сравнение данных за определенный времени.

Горизонтальный анализ, как и вертикальный анализ, также может использоваться при изучении основных форм финансовой отчетности предприятия: баланса, отчета о финансовых результатах, отчета о движении денежных средств. Кроме этого, в процессе анализа следует сравнивать между собой приросты показателей из различных форм финансового отчета, что позволит сформировать дополнительные выводы и рекомендации.

Процесс предусматривает определение абсолютного отклонения, а также относительного прироста показателя. Например, при определении изменения суммы основных средств формула будет иметь вид:

При исследовании длительных явлений, происходящих в течение трех лет и более, целесообразно применять дефляторы для получения реальных результатов изменения явления в процессе его развития.

При выполнении анализа изменений из года в год, соблюдайте следующие правила:

1. Если элемент имеет значение в базовом году, и не имеет нулевое значение в следующем периоде, снижение равно 100%.

2. Осмысленное процентное изменение не может быть посчитано, если одно число является положительным, а второе число отрицательное.

3. Процентное изменение не может быть вычислено, если нет числа в базовом периоде.

Трактовка результатов зависит от явления, которое исследуется. Например, уменьшение стоимости основных средств может быть свидетельством снижения производственного потенциала предприятия, т.е. является негативным явлением. В то же время сокращение объектов незаконченного строительства свидетельствует о введении предприятием новых основных средств в деятельность, т.е. является положительным явлением. Увеличение суммы собственного капитала приводит к улучшению показателей финансовой устойчивости.

При изучении финансовой отчетности и коэффициентов также важно определить тенденции, ведь они столь же важны для понимания деятельности компании, как и абсолютные или относительные показатели. Анализ тенденций дает важную информацию относительно исторических показателей и роста и, учитывая достаточно длинную историю точной сезонной информации, может оказать большую помощь в качестве инструмента планирования и прогнозирования для управленцев и аналитиков.

Таблица 1 – Горизонтальный анализ баланса для гипотетической компании в течение 5 лет, тыс. руб.

Денежные средства и эквиваленты

Таблица 1 представляет собой частичный баланс для гипотетической компании в течение пяти периодов. В двух последних столбцах таблицы показаны изменения за период №5 по сравнению с периодом 1, что выражается как в абсолютной валюте (в данном случае, в рублях), так и в процентах. Стоит рассмотреть причины, по которым происходит изменение, что позволит понять тенденции, которые сформировались в компании. В этом примере наибольший процент изменения показывают инвестиции, которые уменьшились на 33,3 процента. Тем не менее, исследование абсолютной валютной суммы изменений показывает, что инвестиции изменились лишь на 2 тыс. руб., и более значительным изменением стало увеличение на 12 тыс. руб. дебиторской задолженности.

Горизонтальный анализ балансов выдвигает на первый план структурные изменения, которые произошли в бизнесе. Прошлые тенденции, очевидно, не обязательно являются точным предсказателем будущего, особенно когда происходят экономические или конкурентные изменения окружающей среды. Исследование прошлых тенденций является более ценным, когда макроэкономические условия и конкурентная среда являются относительно стабильными и когда аналитик рассматривает стабильный или зрелый бизнес. Тем не менее, даже в менее стабильных условиях, исторический анализ может служить основой для разработки прогнозов. Понимание прошлых тенденций является полезным в оценке того, сохранятся ли эти тенденции или изменят свое направление.

Одним из показателей успеха для компании является более быстрый рост по сравнению со скоростью роста рынка, в котором она работает. Компании, которые растут медленно, могут оказаться не в состоянии привлечь капитал. С другой стороны, компании, которые растут слишком быстро, могут обнаружить, что их административные и информационные системы управления не могут идти в ногу со скоростью расширения.

Данные тренда, генерируемые горизонтальным анализом, можно сравнить с другими элементами финансовой отчетности. Например, темпы роста активов для гипотетической компании в таблице 1 можно сравнить с ростом выручки компании за тот же период времени. Если доходы растут быстрее, чем активов, то компания повышает свою эффективность (то есть, производит больше выручки на каждый рубль, вложенный в активы).

В качестве еще одного примера рассмотрим ежегодные процентные изменения для гипотетической компании:

Операционный денежный поток -10%

Чистая прибыль растет быстрее, чем выручка, что свидетельствует о растущей рентабельности. Тем не менее, аналитик должен был бы определить, возникли ли более высокие темпы роста чистой прибыли от обычной деятельности или от неосновной деятельности. Кроме того, снижение на 10 процентов операционного денежного потока, несмотря на рост выручки и чистой прибыли, явно требует дальнейшего расследования, поскольку это может указывать на проблемное качество прибыли. Наконец, тот факт, что активы росли быстрее, чем выручка, показывает снижение эффективности компании. Аналитик должен изучить факторы увеличения активов и причины этих изменений.

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.

источник

Горизонтальный анализ (временной или динамический) бухгалтерского баланса

Горизонтальный анализ – это сравнение каждой позиции отчетности с предыдущим периодом в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Иначе говоря горизонтальный анализ – это сравнение показателей текущего периода с теми же показателями прошлого периода, то есть наблюдение динамики (уменьшение или увеличение значения показателя во времени). Необходимо обратить внимание на такие строки актива баланса, как «Финансовые вложения», «Денежные средства и денежные эквиваленты» и «Дебиторская задолженность». Вычитаем из показателя отчетного периода показатель прошлого периода и смотрим, произошло увеличение или уменьшение статьи.

Желательно посмотреть два, а то и три последовательных года деятельности, так как это более наглядно отражает тенденцию роста или же спада платежеспособности.

Тот факт, что в отчетности, помимо денег, присутствуют и финансовые вложения, говорит о наличии свободных денежных (самых ликвидных) средств в компании и о существовании работающей финансовой политики. Что означает что, деньги не лежат мертвым грузом на расчетном счете – они работают, инвестируются в какие-то проекты.

Уменьшение суммы денежных средств, как правило, свидетельствует об ухудшении платежеспособности, но не все так однозначно.

Поэтому далее нужно посмотреть, откуда появились деньги. Об этом нам расскажет пассив баланса. В основном надо обратить внимание на такие статьи, как Кредиторская задолженность и Заемные средства. Значительно реже к увеличению денежных средств приводит рост статей Уставный капитал, Доходы будущих периодов, Нераспределенная прибыль (непокрытый убыток).

Динамика статей пассива показывает нам, откуда появляются активы (в частности, интересующие нас денежные средства). Особенно интересна в этом ракурсе статья Поступления от покупателей и заказчиков бухбаланса (расшифровка к статье 1520 Кредиторская задолженность), ведь именно такие поступления в основном должны являться источниками финансирования деятельности большинства компаний. Снижение этого показателя свидетельствует как о меньшем авансировании, так и об уменьшении заказов в целом. Понять это можно лишь в комплексе, рассчитав и прочие показатели платежеспособности.

Также в рамках вопроса о поступлении денег необходимо рассмотреть строку Заемные средства – увидеть динамику роста или уменьшения займов. Отдает ли компания займы или только набирает? К примеру, если произошло резкое снижение остатков денег на расчетном счете, это совсем не означает спад платежеспособности. Это, может, одновременно на похожую сумму сократились остатки заемных средств в пассиве, то есть компания, просто вернула заем.

Несомненно, приоритетным для хорошей платежеспособности является наличие долгосрочных пассивов. То есть тех, на которые не нужно отвлекать оборотные средства в ближайшее время. Отметим, что представление в отчетности активов и пассивов с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные (пункт 19 ПБУ 4/99) существенно для проведения финансового анализа. Составление отчетности с нарушением этого положения может привести к искажению результатов анализа.

С целью сравнения рассчитывают абсолютные и относительные изменения (отклонения). В учебниках под анализом понимают именно расчет изменений, заполнение аналитических таблиц. Можно назвать эту процедуру формальным анализом. Анализ по существу представляет собой оценку полученных значений. Формальные подходы к оценке иногда встречаются, но они, как правило, бесполезны для обоснования решений. Серьезная оценка зависит, в первую очередь, от целей анализа. Кроме того, она учитывает специфику деятельности исследуемой компании, особенности внешней среды, ее современное состояние.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи. Аналогичный анализ производится на основе отчета о прибыли предприятия.

Не нашли то, что искали? Воспользуйтесь поиском:

источник

Горизонтальный анализ финансовой отчетности (англ. Horizontal Analysis) предполагает сопоставление финансовых коэффициентов, бенчмарков или статей финансовой отчетности за различные учетные периоды. Этот метод анализа также известен как анализ тенденций (англ. Trend Analysis). Он позволяет оценить абсолютные и относительные изменения различных показателей с течением времени, а также установить тенденции их изменений.

Основными объектами горизонтального анализа финансовой отчетности выступают бухгалтерский баланса, отчета о финансовых результатах и отчета о денежных потоках. Помимо этого, объектами его применения могут выступать: выручка, себестоимость продаж, расходы, активы, акционерный капитал, обязательства, финансовые коэффициенты и т.д.

Осуществление горизонтального анализа предполагает сопоставление показателей как в абсолютном выражении, так и в относительном.

На первом этапе проведения анализа рассчитываются абсолютные отклонения статей финансовой отчетности относительного базового периода.

Это позволяет идентифицировать статьи, отклонения по которым были наибольшими в денежном выражении.

На втором этапе рассчитываются относительные изменения анализируемых показателей по сравнению с базовым периодом.

В этом случае величина абсолютных отклонений нормализуется относительно значения в базовом периоде. Это удобно при сопоставлении нескольких компаний, различных по размерам и масштабам деятельности.

Например, если выручка в текущем периоде составила 11 980 тыс. у.е., а ее значение в базовом периоде составило 10 530 тыс. у.е., то абсолютное отклонение этого показателя составит 1 450 тыс. у.е., а относительное 13,8%.

Надежность результатов горизонтального анализа повышается по мере увеличения числа анализируемых учетных периодов. Обычно в качестве учетного периода используется год или квартал, реже данные ежемесячной отчетности.

Наиболее распространенным форматом горизонтального анализа баланса является сопоставление двух периодов с указанием изменений в абсолютной и относительной формах, как показано в примере ниже.

Альтернативным форматом является включение большего количества учетных периодов с указанием отклонений от значений базового учетного периода.

Классический формат сравнительного анализа предполагает сопоставление данных за два учетных периода с указанием абсолютных и относительных изменений, как в примере ниже.

Альтернативные форматы предполагают сопоставление данных отчета о финансовых результатах за три и больше учетных периодов.

Формат анализа отчета о движении денежных средств такой же как и для других форм финансовой отчетности.

Основными преимуществами горизонтального анализа финансовой отчетности являются.

- Возможность сопоставить компании, значительно отличающиеся по размерам и масштабам деятельности (на основании относительных отклонений).

- Возможность установить тенденции изменения анализируемых показателей.

Следует отметить, что максимальная эффективность достигается в случае, когда одновременно анализируется весь комплект финансовой отчетности!

При проведении данного вида анализа финансовой отчетности необходимо обратить особое внимание на следующие моменты.

- Агрегирование информации в финансовой отчетности со временем может меняться из-за постоянных изменений в плане счетов и стандартах финансовой отчетности. Это приведет к тому, что непосредственное сопоставление данных за разные учетные периоды будет некорректным, а результаты анализа будут искажены.

- Результаты горизонтальный анализа чувствительны к выбору базового периода. Например, операционная прибыль может показать отличную динамику роста к предыдущему кварталу, но одновременно быть на низком уровне по сравнению с аналогичным кварталом годом ранее. Чтобы минимизировать влияние этого фактора, необходимо анализировать динамику показателя за несколько учетных периодов.

- Чувствительность к выбору базового периода может быть использована для манипулирования результатами анализа. Аналитик может выбрать базовый период таким образом, чтобы приукрасить или занизить оценку финансового состояния компании. Тем не менее, последовательный алгоритм выбора базового периода может устранить негативное воздействие данного фактора.

источник

Финансовый анализ — это процесс исследования результатов деятельности предприятия с целью выявление резервов повышения стоимости, обеспечения дальнейшего развития. На основе полученных результатов принимаются управленческие решения, разрабатывается стратегия.

Исследовать деятельность предприятия можно несколькими методами. Сначала рассчитываются удельные веса статей отчетности в итоговом показателе. Горизонтальный анализ (временной) отражает изменение показателей по сравнению с предыдущим периодом. Трендовые сравнения данных с предшествующими периодами проводятся с целью формирования плана. Коэффициенты показывают соотношение отдельных статей баланса, а причины их изменения отображает факторный анализ.

На предприятии чаще всего проводятся структурные динамические исследования и рассчитываются показатели (ликвидности, финансовой устойчивости, рентабельности, оборачиваемости и рыночной активности). При этом учитываются такие факторы:

- на величину коэффициентов оказывает влияние учетная политика организации;

- диверсификация деятельности сильно затрудняет анализ показателей по отраслям;

- нормативные и оптимальные коэффициенты – это разные понятия.

Анализ статей баланса показывает:

- объем активов, их соотношение, источники финансирования;

- какие статьи изменяются опережающими темпами, и как это влияет на структуру баланса;

- долю запасов и ДЗ;

- величину собственных средств, степень зависимости компании от заемных ресурсов;

- распределение кредитов по срокам погашения;

- уровень задолженности перед бюджетом, банками и сотрудниками.

В бухгалтерской отчетности отображается структура имущества и источники ее финансирования. Вертикальный анализ показывает удельный вес отдельных статей баланса. На основе относительных оценок затем проводится сравнение показателей деятельности. Алгоритм расчетов простой: определяется доля текущих необоротных активов в общей сумме баланса, а затем анализируются причины их изменения.

Горизонтальный анализ состоит в построении таблиц, в которых отображается величина пассива (актива) на начало и конец года в абсолютном и относительном значениях и их изменения. Если период расчетов — более года, определяются базисные темпы роста.

Эти два вида исследования дополняют друг друга. В вертикальном анализе выделяются элементы с большим удельным весом, в горизонтальном акцент делается на скачкообразных изменениях.

Баланс отражает имущество и источники его формирования. Если валюта (итог) за год увеличивается, необходимо выявить причины изменения. Рост просроченной дебиторской задолженности свидетельствует о непродуманной сбытовой политике, которая может привести к убыткам. Предоставляя коммерческий кредит, предприятие авансирует своих покупателей, делится частью дохода. Но если платежи от контрагентов задерживаются, оно вынуждено брать займы, чтобы обеспечить текущую хозяйственную деятельность. Если обновляются основные фонды, это значит, что предприятие эффективно функционирует. Увеличение суммы денежных средств свидетельствует о росте ликвидности. В идеале денег должно хватать на погашение 50 % краткосрочных обязательств. Излишки стоит инвестировать.

Оборотные активы могут уменьшиться за счет сокращения производственного потенциала, переоценки основных средств в БУ. В остальных случаях это свидетельствует о формировании мобильной структуры активов, ускорению их оборачиваемости.

Горизонтальный метод анализа позволяет сравнивать значение показателей с предыдущими периодами. При изучении состава запасов следует обратить внимание на изменения объема сырья и материалов, НЗП, ГП, товаров для перепродажи. Рост удельного веса запасов может свидетельствовать о:

- увеличении производственного потенциала;

- желании обезопасить средства от обесценения за счет вложений в запасы;

- неэффективности стратегии, в результате которой большая часть ОА иммобилизована в запасах с низкой ликвидностью.

Немалое значение также имеет соотношение собственного и заемного капитала. Чем больше удельный вес личных средств, тем выше финустойчивость предприятия, оно меньше зависит от кредиторов, ему не грозит банкротство. Значительный удельный вес заемного капитала свидетельствует об угрозе. Кредиты и займы рано или поздно придется возвращать. Если у предприятия будет недостаточно средств, оно может обанкротиться. Отсутствие заемных средств вообще свидетельствует о высокой финансовой устойчивости. Но важно помнить, что если рентабельность превышает цену привлечения ресурсов, общая эффективность использования средств возрастает. Нераспределенная прибыль также может являться источником финансирования организации.

Проведем горизонтальный анализ баланса предприятия. Для этого просчитаем абсолютные и относительные отклонения каждой статьи отчетности. Поможет нам в этом таблица горизонтального анализа.

| Баланс (тыс. руб.) | 2013 | 2014 | Абсол. | Относ. | ||

| Оборотные средства | ||||||

| Денежные средства | 17 | 12 | -6 | -33 % | ||

| ЦБ | 54 | 14 | -40 | -74 % | ||

| ДЗ | 271 | 389 | 118 | 44 % | ||

| Векселя полученные | 47 | 43 | -5 | -10 % | ||

| ТМЦ | 51 | 45 | -6 | -12 % | ||

| Авансы | 11 | 10 | -1 | -9 % | ||

| ИТОГО ОА | 452 | 513 | 61 | 13 % | ||

| ОС | ||||||

| Здания, сооружения | 350 | 358 | 8 | 2 % | ||

| Амортизация | 84 | 112 | 28 | 34 % | ||

| Остаточная стоимость | 267 | 246 | -20 | -8 % | ||

| Инвестиции | 15 | 15 | 0 % | |||

| ГП | 28 | 28 | 0 % | |||

| Гудвил | 11 | 6 | -5 | -45 % | ||

| ИТОГО ОС | 321 | 295 | -25 | -8 % | ||

| АКТИВЫ | 773 | 808 | 35 | 5 % | ||

| Краткосрочные задолженности | ||||||

| КЗ | 143 | 97 | -46 | 32 % | ||

| Векселя выданные | 38 | 33 | -5 | 13 % | ||

| Начисленные обязательства | 55 | 86 | 31 | 56 % | ||

| Ссуда | 7 | 11 | 4 | 62 % | ||

| Текущая часть долгосрочного долга | 5 | 5 | 0 % | |||

| Задолженности в бюджет | 34 | 35 | 1 | 3 % | ||

| Краткосрочная задолженность, всего | 281 | 267 | -15 | -5 % | ||

| Долгосрочные задолженности | ||||||

| Облигации к оплате | 80 | 80 | 0 % | |||

| Долгосрочные кредиты | 15 | 10 | -5 | -33 % | ||

| Отсроченный НПП | 6 | 4 | -1 | -21 % | ||

| Долгосроч. задолж., всего | 101 | 94 | -6 | -6 % | ||

| Собственный капитал | ||||||

| Привилегированные акции | 30 | 30 | 0 % | |||

| Обыкновенные акции | 288 | 288 | 0 % | |||

| Дополнительный капитал | 12 | 12 | 0 % | |||

| Нераспределенная прибыль | 61 | 117 | 56 | 93 % | ||

| ИТОГО СК | 391 | 447 | 56 | 14 % | ||

| ИТОГО Пассивы | 773 | 808 | 35 | 5 % | ||

Горизонтальный анализ актива баланса показал, что основные средства за отчетный период не обновлялись. Общая сумма активов увеличилась на 35 тыс. руб., а обязательств — уменьшилась. Изменения произошли за счет роста нераспределенной прибыли. Сумма оборотных средств увеличилась на 60 тыс. руб. за счет дебиторской задолженности. Часть денежных средств была направлена на погашение краткосрочной задолженности (5.23%). Это сокращение предприятие компенсировало ростом обязательств, которые в данном примере явились одним из источников финансирования. Горизонтальный финансовый анализ показывает, что соотношение СК и ЗК составляет примерно 55:45. Положительной тенденцией является снижение доли кредитов на 5 % и долгосрочных займов на 6 %. В структуре собственного капитала изменений за отчетный период не было. Для получения дополнительной информации следует проанализировать другие показатели.

Для наглядности мы решили опять использовать таблицу

| Отчет о прибыли | 2013 | 2014 | Абсол. | Отн. |

| Выручка | 1230000 | 1440000 | 210000 | 17 % |

| Себестоимость | 918,257 | 1106,818 | 188,6 | 21 % |

| Материальные затраты | 525,875 | 654,116 | 128,2 | 24 % |

| Оплата труда | 184,5 | 201,6 | 17,1 | 9 % |

| Производственные издержки | 167,05 | 214,12 | 47,1 | 28 % |

| Амортизация материальных активов | 35,832 | 31,982 | -3,9 | -11 % |

| Износ нематериальных активов | 5 | 5 | 0,0 | 0 % |

| Валовая прибыль | 311,744 | 333,182 | 21,4 | 7 % |

| Административные затраты | 55,35 | 86,4 | 31,1 | 56 % |

| Издержки маркетинговые | 129,15 | 122,4 | -6,8 | -5 % |

| Операционная прибыль | 127,244 | 124,382 | -2,9 | -2 % |

| Результат от продажи активов | 1,25 | 6,15 | 4,9 | 392 % |

| Дивиденды | 500 | 1520 | 1020,0 | 204 % |

| Прибыль до выплаты % | 128,994 | 132,052 | 3,1 | 2 % |

| % по облигациям | 11,2 | 11,2 | 0,0 | 0 % |

| % по долгосрочному долгу | 3,2 | 2,4 | -0,8 | -25 % |

| % по ссуде | 1,08 | 1,56 | 0,5 | 44 % |

| Прибыль до налогооблажения | 113,5 | 116,9 | 3,4 | 3 % |

| НПП | 34,1 | 35,1 | 1,0 | 3 % |

| ЧП | 79,4 | 81,8 | 2,4 | 3 % |

Горизонтальный анализ отчета о прибыли и убытках показывает, что за год выручка увеличилась на 17 %, а валовой доход — только на 7 %. Нежелательное изменение произошло за счет роста более высокими темпами стоимости материалов (24 %) и производственных издержек (28 %). Операционная прибыль сократилась на 2 % за счет значительного (56 %) увеличения административных издержек. Несмотря на рост затрат, чистая прибыль увеличилась почти на 3 % за счет уменьшения процентных платежей и роста прибыли от неосновной деятельности (продажи активов).

Горизонтальный анализ, пример которого был представлен ранее, позволяет сделать общие выводы о финансовом состоянии организации. Чтобы правильно определить причины изменения в структуре активов, необходимо дополнительно исследовать форму № 5. Увеличение в НМА такой статьи, как «НЗП», говорит об отвлечении ресурсов в объекты незаконченного строительства. Это негативно сказывается на текущем положении организации. Наличие долгосрочных финвложений свидетельствует об активизации инвестиционной деятельности. Следует дополнительно оценить ликвидность, рентабельность и риск эмиссионных ЦБ.

Наличие в первом разделе баланса патентов и лицензий косвенно отражает финансирование объектов интеллектуальной собственности. Детальный анализ использования НМА важен для дирекции. Он не может быть осуществлен по данным одного лишь баланса. Следует дополнительно привлечь другие виды отчетности.

источник

Динамический (горизонтальный) анализ является следующим этапом после анализа финансовых показателей (вертикального анализа). На этом этапе определяют — по каким разделам и статьям баланса произошли изменения. При этом можно руководствоваться следующей примерной схемой интерпретации этих изменений.

Увеличение денежных средств на счетах

Увеличение дебиторской задолженности

Увеличение величины запасов с увеличением объемов выручки

Увеличение стоимости основных средств

Для первых трех пунктов необходимо также проверить, чтобы значения ликвидности предприятия при увеличении текущих активов не становились слишком большими. Это может указывать на неоптимальное управление средствами или проблемы с платежами за продукцию.

Уменьшение дебиторской задолженности, если до этого она была слишком большой (больше чем 20-40% от оборотного капитала).

Уменьшение запасов с уменьшением объемов выручки

Уменьшение незавершенного производства

Увеличение уставного капитала

Увеличение нераспределенной прибыли

Увеличение фондов предприятия

Увеличение резервного капитала

Увеличение доходов будущих периодов

Сокращение кредиторской задолженности

Уменьшение объемов кредитов

Уменьшение заемных средств

Рост денежных средств на счетах свыше 30% от суммы оборотного капитала

Рост дебиторской задолженности свыше 40% от суммы оборотного капитала

Уменьшение денежных средств на расчетном счете ниже 10% от суммы оборотного капитала

Уменьшение производственных запасов на складах с увеличением объемов выручки

Увеличение кредиторской задолженности

Увеличение объемов кредитов

Увеличение заемных средств

Сокращение суммы нераспределенной прибыли

Уменьшение резервного капитала

Уменьшение фондов предприятия

Вариантом горизонтального анализа является трендовый анализ (анализ тенденций развития), при котором каждая позиция отчетности сравнивается с рядом показателей предыдущих периодов и определяется тренд, т.е. основная тенденция динамики показателя, очищенная от случайных влияний и особенностей функционирования организации в конкретном периоде.

Трендовый анализ носит перспективный, прогнозный характер, поскольку позволяет на основе изучения закономерности изменения экономического показателя в прошлом запрогнозировать величину показателя на перспективу. Для этого рассчитывается уравнение регрессии, где в качестве переменной выступает анализируемый показатель, а в качестве фактора, под влиянием которого изменяется переменная, — временной интервал (годы, месяцы и т.д.). Уравнение регрессии дает возможность построить линию, отражающую теоретическую динамику анализируемого показателя рентабельности. Подставив в полученное уравнение регрессии порядковый номер планируемого года, рассчитывают прогнозное значение показателя.

На базе абсолютных показателей формируются относительные параметры. Соответствующие показатели, рассчитанные на основе финансовой отчетности, называются финансовыми коэффициентами. Финансовые коэффициенты характеризуют разные стороны экономической деятельности организации:

Горизонтальный (трендовый) финансовый анализ состоит в сравнении показателей бухгалтерского баланса с показателями балансов предыдущих периодов. Желательно, чтобы этот период составлял не менее трех лет. Этот анализ позволяет проследить динамику развития организации за ряд периодов. При проведении горизонтального анализа используются следующие приемы:

простое сравнение статей отчетности в абсолютном выражении и в процентах к базовому (отчетному) периоду;

изучение их резких изменений;

анализ изменения статей отчетности в сравнении с колебаниями других статей.

Особое внимание уделяется случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателям (например, запасы материалов и НДС по приобретенным ценностям, дебиторская и кредиторская задолженности и т. п.).

Горизонтальный анализ баланса организации начинается, как правило, с создания аналитической таблицы на основании показателей формы № 1 бухгалтерского баланса.

При резком изменении комплексных статей баланса (например, таких как запасы, дебиторская задолженность, кредиторская задолженность и т. д.) производится горизонтальный анализ их составляющих. Например, по запасам: сырье и материалы, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов, прочие запасы и затраты.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи. В таблице 1 можно увидеть пример горизонтального анализа баланса.

источник

Ведение бухгалтерской отчетности является важнейшим аспектом деятельности серьезной коммерческой организации. Но также немаловажно и умение анализировать бухгалтерский баланс, ведь зафиксированные в нем данные могут рассказать эксперту о прошлой и текущей деятельности фирмы, а также прогнозировать развитие предприятия в будущем. В зависимости от того, какой объем сведений необходим аналитику, и какие конкретно цели он преследует, выбирается один из множества существующих методов анализа баланса. Но наиболее популярными являются горизонтальный и вертикальный анализ баланса, т.к. оба метода позволяют:

- снизить риски кредиторов при инвестировании средств в компании;

- разработать методы поддержания стабильности производства;

- увеличить доходы фирмы;

- провести грамотный анализ финансовой отчетности.

Важно! Горизонтальный и вертикальный анализ баланса могут быть применены одновременно, поскольку они дополняют друг друга и помогают проведению более глубокого исследования бухгалтерских данных, что позволяет увидеть темпы роста компании и динамику ее развития.

Бухгалтерский баланс – ключевой вид отчетности, благодаря ведению которого на фирме управленческий аппарат имеет возможность увидеть динамику развития предприятия в конкретных цифрах, наличие краткосрочных и долгосрочных долгов, происхождение денежных средств, а также объем основных/оборотных средств.

Зачастую баланс называют финансовым лицом, в связи с тем, что содержащиеся в отчетности сведения наглядно демонстрируют управленцам фирмы и аналитикам риски разорения и перспективы развития, а также скорость роста (спада).

Итогами бухгалтерского баланса становятся 2 части, равные между собой (если баланс составлен верно):

- АКТИВЫ (деньги, материальные ценности, машины, оборудование, здания и сооружения, запасы, долги контрагентов и потребителей и т.д.) – все, чем владеет и распоряжается фирма с целью осуществления коммерческой деятельности и извлечения прибыли.

- ПАССИВЫ (краткосрочные обязательства перед контрагентами и клиентами, заемные средства, нераспределенная прибыль, собственный (акционерный) капитал) – сведения об источниках возникновения активов фирмы.

Помочь руководству компаний в поиске слабых мест в деятельности компании и вариантов исправления ошибок могут горизонтальный и вертикальный анализ бизнеса.

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

| Абсолютные отклонения |  |

| Относительные отклонения |  |

| Темпы роста |  |

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу – если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы.

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”.

И, наконец, изучаются строки по Пассиву. Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям “Заемные средства” и “Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала. Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.

Основную информацию о вертикальном анализе бухгалтерских данных можно увидеть в приведенном ниже списке:

- Структурный анализ заключается в том, чтобы продемонстрировать структуру конечных сведений бух. отчетности в форме относительных показателей, выраженных в процентах. В результате исследования эксперт получает значения всех статей баланса в % к его итогу.

- Преимущество вертикального анализа перед горизонтальным заключается в том, что по абсолютным величинам сложно увидеть, положительная или отрицательная динамика наблюдается в работе компании. Относительные же величины, наоборот, позволяют с легкостью оценить, в худшую или лучшую стороны отклонились финансовые показатели, и в какой степени. Полученных выходных данных в относительных величинах не дадут провести некорректные сравнения, обусловленные влиянием различных внешних факторов, таких как инфляционный процесс.

- Данный способ анализа отличается от горизонтального тем, что вертикальный анализ сосредоточен на выбранном моменте и дает оценку положения фирмы на день оформления отчета. Метод применяется, когда необходимо:

- посмотреть, как в сравнении с предшествующими периодами изменились те или иные статьи бух. баланса;

- сравнить структуры капитала нескольких фирм либо предприятий разных сфер деятельности;

- узнать состав вне- и оборотного капитала;

- выяснить, уменьшился или увеличился размер заемного капитала фирмы;

- проверить, как изменилась структура пассивов и активов.

Суть использования структурного анализа баланса заключается в следующем:

- Итоговую сумму выручки при анализе отчета о финансовых результатах фирмы (форма №2) принимают равной 100%. Если исследуется бухгалтерский баланс, за 100% принимается итоговая сумма активов. Вертикальный анализ также пригоден для исследования отчета о движении денежных средств (форма №4) и об изменении капитала (форма №3).

- Все статьи баланса по отдельности рассчитываются как %-ная доля от 100% (т.е. от итоговой суммы активов или выручки). Чтобы это реализовать, аналитик должен выбрать период (год) деятельности анализируемой фирмы, после чего поделить каждую в отдельности строку баланса на валюту бух. баланса, а затем умножить результат на сто процентов (поскольку значение должно быть относительным, в %).

Вернемся к п.2 алгоритма, который был приведен над таблицей. Выясним, как были получены значения в таблице на примере оборотных активов:

- Для 1 января 2015 года:

- Для 1 января 2016 года:

- Увеличение активов в 2016 году в сравнении с прошлым годом:

Теперь, когда мы понимаем, как были подсчитаны данные в таблице, проанализируем ее и сделаем выводы:

- Незначительно снизился размер долгосрочной задолженности анализируемой компании.

- Величина собственного (акционерного) капитала составляет 50% суммы всего пассива (это свидетельствует о том, что фирма характеризуется средним уровнем стабильности).

- Краткосрочная задолженность составляет треть размера баланса и практически не меняется.

- Число объектов ОС уменьшается, т.к. некоторые из них выбывают из оборота.

- 63% активов приходится на оборотные средства, причем увеличение их доли стало следствием роста дебиторской задолженности (руководству компании следует задуматься о причинах ее роста).

Попробуем провести вертикальный анализ данных за 2 года работы предприятия в абсолютных и относительных величинах:

Вообще, толкованием набора выходных данных бухгалтерского баланса занимаются профессиональные финансовые аналитики и аудиторы, поскольку необходимо уметь видеть общую картину и делать выводы на основании комплексного исследования. Что можно сказать однозначно неспециалисту, глядя на полученную нами таблицу, так это что:

- у анализируемой фирмы не происходит изменений показателя собственных средств в виде уставного капитала, но объем имеющегося собственного капитала вырос на 8% благодаря наличию нераспределенной прибыли;

- фирма привлекла достаточно большой объем заемных средств, в Пассиве значится >60% кредиторской задолженности, но положительной стороной является уменьшение уровня займов в динамике;

- предприятие платежеспособно и достаточно устойчиво в финансовом плане, поскольку наблюдается приличный уровень денежных средств (48,22%);

- компания неграмотно выбирает контрагентов для сотрудничества, вероятнее всего нынешние партнеры неплатежеспособны, т.к. отмечается высокий уровень дебиторской задолженности;

- данные из таблицы указывают на то, что уровень дебиторской задолженности и запасов фирмы высокий, а потому внеоборотных активов меньше, чем оборотных (плохо то, что могут возникнуть лишние затраты на хранение запасов (логистику), а хорошо то, что менеджеры заботятся о вложении средств в бесперебойное производство).

Вопрос: В чем преимущества и недостатки использования вертикального и горизонтального анализа бухгалтерской отчетности?

Ответ: Положительной стороной горизонтального анализа является возможность проведения оценки динамики финансовых показателей по годам. Существенным же недостатком становится тот факт, что данный вид анализа мало пригоден для оценки финансового состояния и принятия решений менеджерами – это скорее способ диагностики. Что касается вертикального анализа, он дает возможность отслеживания изменений в структуре А и П фирмы, однако также не позволяет оценивать ее финансовое состояние.

источник

Есть много методик анализа бухгалтерского баланса. Выбор определенной зависит от поставленной задачи, а также имеющейся информации. Наиболее часто используемые методы – вертикальный и горизонтальный анализ. Необходимы они для анализа финансовой отчетности, увеличения доходов. Методы актуальны для инвесторов, банковских учреждений, кредиторов.

Вертикальный анализ требуется для нахождения структуры заключительных значений финансовых показателей. Он отображает следующие параметры:

- Наличие текущих и постоянных активов, их объем.

- Источники финансирования.

- Параметры бухгалтерского баланса, которые быстро изменяются.

- Изменения в общей структуре баланса.

- Долю резервов.

- Долю дебиторских долгов в общей структуре активов.

- Долю собственных средств.

- Размещение заемных средств.

- Долги перед бюджетными субъектами и кредитными организациями.

Ответственность за проведение вертикального анализа возлагается на сотрудников экономического отдела.

Рассмотрим алгоритм проведения вертикального анализа:

- Совокупность активов компании принимается за 100%.

- Каждый параметр, указанный в отчетности, определяется в процентном соотношении от 100%.

При проведении анализа нужно следовать ряду правил:

- Вертикальный анализ – инструмент для определения платежеспособности организации. По этой причине особое внимание нужно обратить на дебиторский долг, финансовые вклады, имеющиеся средства и их эквиваленты.

- При сравнении показателей в процентах нужно выявлять несоответствия в оборотах.

Рассмотрим выводы, которые можно сделать по результатам вертикального анализа:

- Отражение имеющихся изменений относительно всей совокупности имущества.

- Рост внеоборотных активов в процентах.

- Фиксация удельного веса личного капитала организации на определенной отметке.

- Наличие или отсутствие убытков.

- Наличие или отсутствие долгосрочных займов и обязательств перед кредиторами.

ВНИМАНИЕ! Если по итогам вертикального анализа был обнаружен недостаток свободных средств, это может негативно сказаться на уровне платежеспособности.

Рассмотрим пример расчета по строчке «Денежные средства и их эквивалент». Этот показатель составляет 25 000 рублей. Валюта баланса за выбранный период составляет 550 000 рублей. Расчет проводится по следующей схеме: 25 000/550 000*100% = 4,5%.

Получившееся значение обозначает процент денежных средств от суммы баланса. Его можно проанализировать. В данном примере свободных средств у компании мало. Это значит, что платежеспособность ее низкая.

Основная функция горизонтального анализа – сравнение параметров за текущий период, а также прошлый период. В итоге можно определить динамику, исходя из которой можно сделать выводы.

Горизонтальный анализ представляет собой сравнительный анализ финансовых показателей за интересующие периоды. При расчете нужно взять значения по строке, а также отследить его изменения на протяжении нескольких периодов.

Этими периодами могут быть совершенно разные промежутки. Однако, как правило, анализ проводится по кварталам или годам. Число периодов, которые анализируются, может быть различным. Все зависит от поставленных задач. Если проводится качественный анализ, при расчете во внимание принимается 3 периода. Как правило, данная методика проводится в целях анализа баланса, отчета о прибыли и убытках, изменения капитала. Горизонтальный анализ может осуществляться согласно двум подходам:

- Изменение в абсолютных значениях (к примеру, в рублях).

- Изменение в относительных значениях (к примеру, в процентах).

Подходы дополняют друг друга. Наиболее понятный пример горизонтального анализа – определение изменения значений по отношению к предыдущему периоду. К примеру, выручка предприятия за квартал увеличилась на 25%.

ВНИМАНИЕ! Горизонтальный и вертикальный анализы противоположны по сути. Горизонтальный способ позволяет проследить изменения по различным периодам. Вертикальный метод предполагает отслеживание изменений в границах одного периода.

При выполнении горизонтального анализа денежных средств нужно следовать ряду правил:

- Главные параметры, на которые следует обратить внимание, – это денежные вклады, денежные средства, а также дебиторские долги. Эти параметры отображают имеющиеся свободные средства.

- Если требуется сформировать полноценную картину изменений, нужно провести анализ бухгалтерского баланса последних 2-3 лет.

Работа проводится на основании документации компании.

Рассмотрим показатели, которые анализируются при использовании горизонтального метода:

- Внеоборотные и оборотные основные средства.

- Резервы.

- Дебиторские долги.

- Денежные средства и их эквиваленты.

- Собственный капитал.

- Уставной капитал.

- Заемный капитал.

Если требуется, можно использовать дополнительные параметры.

Сотруднику нужно определить способы формирования собственных средств компании. Для этого требуется проанализировать пассив бухгалтерского баланса. При анализе движения финансовых средств нужно сфокусироваться на ряде статей, таких как:

- Задолженности перед кредиторами.

- Заемные средства.

- Размер уставного капитала.

- Доходы, которые будут получены в следующие периоды.

- Нераспределенная прибыль.

Как правило, свободные средства формируются за счет поступлений от клиентов компании. Уменьшение значения свидетельствует или о снижении авансирования, или о уменьшении спроса.

ВНИМАНИЕ! Горизонтальный анализ дает лишь примерные показатели. Если в результате обнаружены тревожные значения, понадобится дополнительно рассчитывать различные коэффициенты.

Анализируются следующие значения:

| Наименование | Значение на начало года (%) | Значение на конец года (%) |

|---|---|---|

| Основные средства | 56 | 66 |

| Дебиторская задолженность | 6 | 3 |

| Уставной капитал | 10 | 8 |

При полноценном анализе используется значительно больший перечень параметров. Сравнение данных двух столбцов позволяет проследить имеющиеся изменения. На основании их делается вывод о финансовом состоянии компании. Для получения полной картины нужно изучить все показатели, а также определить причины изменений.

Баланс отображает состояние компании. «Хороший» баланс отвечает ряду требований:

- Валюта баланса в завершение рассматриваемого периода повышается относительно начала периода.

- Темп роста валюты превышает темп роста инфляции, но составляет меньше темпа роста выручки.

- Темп повышения оборотных активов выше относительно темпов роста внеоборотных значений и краткосрочных долгов.

- Объем долгосрочных заемных средств больше значений по внеоборотным активам.

- Размер собственного капитала составляет не меньше 50%.

- Все параметры (темп, объем) дебиторских и кредиторских долгов приблизительно одинаковые.

- Нет непокрытых убытков или они крайне малы.

ВАЖНО! При анализе нужно обращать внимание на новые тенденции в методах ведения учета, изменение учетной политики.

источник

Анализ финансовой отчетности организации – это процесс оценки финансовой отчетности компании (например, баланса или отчета о прибылях и убытках). Финансовые отчеты фиксируют финансовые данные, которые обычно оцениваются с помощью различных финансовых коэффициентов и методов. Оценка и анализ финансовой отчетности позволяют оценивать ликвидность, рентабельность, эффективность всей компании и процессов движения денежных средств. Цель анализа финансовой отчетности предприятия – выявление, как положительных, так и отрицательных тенденций в этих областях.

Обычно финансовая отчетность содержит данные за несколько лет. Анализ и аудит финансовой отчетности – оценочные методы определения прошлой, текущей и прогнозируемой эффективности компании. Финансовый анализ по данным бухгалтерской отчетности может дополняться анализом управленческой отчетности.

При анализе финансовой отчетности компаний обычно используются несколько методов, включая:

- Горизонтальный анализ, который сравнивает финансовые данные за два года или более, как в абсолютном выражении, так и в процентах;

- Вертикальный анализ отображает каждую категорию счетов в балансе в процентах от общей суммы счета;

- Коэффициентный анализ – анализ показателей финансовой отчетности.

Обычно проведение анализа финансовой отчетности начинается с горизонтального анализа. Горизонтальный анализ финансовой отчетности предполагает, что компания работает в течении нескольких периодов, при этом данный анализ фокусируется на тенденциях и изменениях в финансовых отчетах с течением времени. Наряду с суммами, представленными в финансовых отчетах, горизонтальный анализ может помочь пользователю финансовой отчетности видеть относительные изменения с течением времени и выявлять позитивные или, возможно, тревожные тенденции.

Рассмотрим анализ финансовой отчетности предприятия на примере. Возможен анализ различных форм финансовой отчетности. Мы будем использовать отчет о прибылях и убытках (показанный ниже), чтобы объяснить, как можно подготовить трехлетний горизонтальный анализ.

Сравнительный отчет о прибылях и убытках

| 2014 | 2015 | 2016 | |

| Выручка | 100 000 | 108 000 | 120 000 |

| Себестоимость продаж | — 78 000 | — 82 000 | — 90 000 |

| Валовая прибыль | 22 000 | 26 000 | 30 000 |

| Операционные расходы | — 17 500 | — 19 400 | — 21 600 |

| Операционная прибыль | 4 500 | 6 600 | 8 400 |

Табл.1. Пример анализа финансовой отчетности

В данном подходе к горизонтальному анализу назначается базовый год, а сумма каждой статьи финансовой отчетности в последующие годы конвертируется в процент от суммы за базовый год. Предполагая, что 2014 год является базовым, доходы за 2015 и 2016 годы составили 108% и 120% от суммы базового года.

Аналогичные вычисления были сделаны для остальных элементов отчета о прибылях и убытках, как показано ниже.

| 2014 | 2015 | 2016 | ||||

| Выручка | 100 000 | 100% | 108 000 | 108% | 120 000 | 120% |

| Себестоимость продаж | — 78 000 | 100% | — 82 000 | 105% | — 90 000 | 115% |

| Валовая прибыль | 22 000 | 100% | 26 000 | 118% | 30 000 | 136% |

| Операционные расходы | — 17 500 | 100% | — 19 400 | 111% | — 21 600 | 123% |

| Операционная прибыль | 4 500 | 100% | 6 600 | 147% | 8 400 | 187% |

Табл. 2. Пример анализа финансовой отчетности

Из этого экспресс анализа финансовой отчетности можно сделать выводы о некоторых интересных тенденциях. Суммы и проценты в долларах для каждой статьи финансового отчета увеличивались с каждым годом, но тенденции по каждому пункту отличались. Например, в 2016 году, когда выручка составляла 120% от суммы базового года, себестоимость проданных товаров была меньше – всего 115% от суммы базового года. Возможно, компания повысила отпускные цены и/или снизила стоимость запасов.

Обратите внимание, что чистая прибыль за 2016 год составила 187% от суммы базового года; хотя операционные расходы увеличились до 123% от суммы базового года, что было более чем компенсировано благоприятными тенденциями в доходах и себестоимости проданных товаров.

В дополнение к сопоставлениям с базовым годом могут быть проанализированы суммарные и процентные изменения от одного года к другому. Например, выручка за 2015 год увеличилась на 8 000 долл. или на 8% по сравнению с предыдущим годом, а доходы за 2016 год увеличились на 12 000 долл. или 11,1% по сравнению с предыдущим годом.

Как выбрать базовый год? По сути, выбор базового года зависит от конкретного пользователя финансовой отчетности. Например, когда инвестор пытается решить, покупать или продавать акции компании в момент, когда компания испытала значительные изменения, например, приход нового руководства или разработка новой линейки продуктов. В такой ситуации, возможно, за базовый год будет принят последний год перед изменениями.

Являются ли эти пропорциональные увеличения, которые мы рассчитали для вышеприведенного примера, положительными? Возможно, что конкуренты в той же отрасли показывают еще больший рост. Чтобы интерпретировать пропорциональные изменения, пользователю потребуется дополнительная информация – отраслевые средние показатели и/или показатели другой компании, которую пользователь финансовой отчетности также рассматривает в инвестиционных целях.

Вертикальный анализ финансовой отчетности проводится в целях определения общего финансового состояния, поскольку все суммы за данный год конвертируются в проценты от основного компонента финансовой отчетности. Анализ по вертикали или по размеру позволяет увидеть состав каждого финансового отчета и определить, произошли ли существенные изменения.

После того, как общая сумма активов каждого года устанавливается как 100% (или общие обязательства плюс акционерный капитал, поскольку суммы должны быть сбалансированы), суммы различных счетов рассчитываются в процентах от общей суммы активов.

Когда расчет завершен, сумма процентов всех счетов активов должна быть равна 100%. Величина в процентах по всем счетам обязательств и собственного капитала также будет равна 100% (см. таблицу ниже).

| 2014 | 2015 | 2016 | ||||

| Денежные средства | 608 000 | 30% | 755 000 | 29% | 783 000 | 31% |

| Дебиторская задолженность | 476 000 | 24% | 500 000 | 19% | 556 000 | 22% |

| Запасы | 500 000 | 25% | 615 000 | 23% | 595 000 | 24% |

| Внеоборотные активы | 441 000 | 22% | 760 000 | 29% | 591 000 | 23% |

| АКТИВЫ всего | 2 025 000 | 100% | 2 630 000 | 100% | 2 525 000 | 100% |

| Кредиторская задолженность | 115 000 | 6% | 160 000 | 6% | 65 000 | 3% |

| Задолженность по заработной плате | 55 000 | 3% | 65 000 | 2% | 60 000 | 2% |

| Задолженность по налогам | 18 000 | 1% | 35 000 | 1% | 25 000 | 1% |

| Векселя к оплате | 87 000 | 4% | 210 000 | 8% | 175 000 | 7% |

| Акционерный капитал | 400 000 | 20% | 450 000 | 17% | 450 000 | 18% |

| Добавочный капитал | 600 000 | 30% | 700 000 | 27% | 700 000 | 28% |

| Нераспределенная прибыль | 750 000 | 37% | 1 010 000 | 38% | 1 050 000 | 42% |

| ПАССИВЫ всего | 100% | 100% | 100% | |||

Табл. 3. Пример анализа финансовой отчетности

Вертикальный анализ баланса будет отвечать на вопросы, касающиеся счетов активов, обязательств и капитала:

- Какой процент от общих активов классифицируется как оборотные активы? Какой процент от общей суммы обязательств и акционерного капитала составляют текущие обязательства? Какова доля запасов в активах? Со временем эта доля изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с продажей своих запасов? Если «Да», то это из-за усиления конкуренции в отрасли или, возможно, устаревания запасов этой компании? - Какой процент от общих активов составляет дебиторская задолженность? Со временем доля значительно изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с оплатой дебиторской задолженности? Если она снижается, это может означать, что компания ужесточила свою кредитную политику? Возможно, компания теряет продажи, которые она могла бы осуществить с менее жесткой кредитной политикой? - Каков состав структуры капитала или, другими словами, какой процент от общего объема активов составляют обязательства? Какой процент приходится на акционерный капитал?

Вертикальный анализ отчета о прибылях и убытках помогает ответить на вопросы:

- Какова доля выручки от реализации проданных товаров?

- Каков процент валовой прибыли?

- Какова совокупность расходов (в процентах), которые компания понесла в этот период?

Экспресс анализ финансовой отчетности, в приведенном выше примере за три года, показывает, что организация является довольно стабильной. Экспресс анализ финансовой отчетности будет более значимым, если сравнить показатели со средними показателями конкурентов или отрасли в целом, а также показателями за длительный период времени для одной компании. Если отмечены некоторые необоснованные колебания для одной компании с течением времени и/или проценты существенно отличаются от средних по отрасли, следует учитывать возможность искажения финансовой отчетности.

Методы анализа финансовой отчетности, как было указано выше, помимо горизонтального и вертикального анализа, включают коэффициентный анализ.

Существуют десятки различных коэффициентов, с помощью которых можно анализировать финансовую отчетность. В данной статье приведем несколько важных показателей и сгруппируем их по пяти основным категориям. Коэффициенты представлены в упрощенном виде, чтобы сделать их более понятными.

1. Коэффициенты ликвидности

2. Коэффициенты рентабельности

3. Коэффициенты платежеспособности

4. Показатели операционной эффективности

5. Показатели движения денежных средств

источник