Финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений. Финансовый анализ является частью более широких терминов: анализ финансово-хозяйственной деятельности предприятия и экономический анализ.

На практике финансовый анализ проводят при помощи таблиц MS Excel или специальных программ. В ходе анализа финансово-хозяйственной деятельности производятся как количественные расчеты различных показателей, соотношений, коэффициентов, так и их качественная оценка и описание, сравнение с аналогичными показателями других предприятий. Финансовый анализ включает анализ активов и обязательств организации, ее платежеспособности, ликвидности, финансовых результатов и финансовой устойчивости, анализ оборачиваемости активов (деловой активности). Финансовый анализ позволяет выявить такие важные аспекты, как возможная вероятность банкротства. Финансовый анализ является неотъемлемой частью деятельности таких специалистов, как аудиторы, оценщики. Активно используют финансовый анализ банки, решающие вопрос о выдаче организациям кредитов, бухгалтера в ходе подготовке пояснительной записки к годовой отчетности и другие специалисты.

Основы финансового анализа

В основе финансового анализа лежит расчет специальных показателей, чаще в виде коэффициентов, характеризующих тот или иной аспект финансово-хозяйственной деятельности организации. Среди самых популярных финансовых коэффициентов можно выделить следующие:

1) Коэффициент автономии (отношение собственного капитала к общему капиталу (активам) предприятия), коэффициент финансовой зависимости (отношение обязательств к активам).

2) Коэффициент текущей ликвидности (отношение оборотных активов к краткосрочным обязательствам).

3) Коэффициент быстрой ликвидности (отношение ликвидных активов, включающих денежные средства, краткосрочные финансовые вложения, краткосрочную дебиторскую задолженность, к краткосрочным обязательствам).

4) Рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу предприятия)

5) Рентабельность продаж (отношение прибыли от продаж (валовой прибыли) к выручке предприятия), рентабельность по чистой прибыли (отношение чистой прибыли к выручке).

Методики финансового анализа

Обычно используют следующие методы финансового анализа: вертикальный анализ (например, вертикальный анализ отчетности), горизонтальный анализ, прогнозный анализ на основе трендов, факторный и другие методы анализа.

Среди законодательно (нормативно) утвержденных подходов к финансовому анализу и методик можно привести следующие документы:

- Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р

- Постановление Правительства РФ от 25.06.2003 г. N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»

- Положение ЦБР от 19.06.2009 г. N 337-П «О порядке и критериях оценки финансового положения юридических лиц – учредителей (участников) кредитной организации»

- Приказ ФСФО РФ от 23.01.2001 г. N 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»

- Приказ Минэкономики РФ от 01.10.1997 г. N 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)»

Важно отметить, что финансовый анализ – это не просто расчет различных показателей и коэффициентов, сравнение их значений в статике и динамике. Итогом качественного анализа должен явится обоснованный, подкрепленный расчетами вывод о финансовом положении организации, который и станет основой для принятия решений менеджментом, инвесторами и другими заинтересованными лицами (см. пример подобного финансового анализа). Именно этот принцип был положен в основу разработки программы » Ваш финансовый аналитик», которая не только готовит полный отчет по результатам анализа, но и делает это без участия пользователя, не требуя от него знаний финансового анализа — это сильно упрощает жизнь бухгалтеров, аудиторов, экономистов.

Источники информации для финансового анализа

Очень часто заинтересованные лица не имеют доступа к внутренним данным организации, поэтому в качестве основного источника информации для финансового анализа выступает публичная бухгалтерская отчетность организации. Основные формы отчетности – Бухгалтерский баланс и Отчет о прибылях и убытках – дают возможность рассчитать все основные финансовые показатели и коэффициенты. Для более глубокого анализа можно использовать отчеты о движении денежных средств и капитала организации, которые составляются по итогам финансового года. Еще более детальный анализ отдельных аспектов деятельности предприятия, например, расчет точки безубыточности, требует исходных данных, лежащих за пределами отчетности (данные текущего бухгалтерского и производственного учета).

Для примера, получить финансовый анализ по данным вашего Баланса и Отчета о прибылях и убытках можно бесплатно в онлайн режиме на нашем сайте (как за один период, так и за несколько кварталов или лет).

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Банкротство , или неплатежеспособность – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

источник

Ниже представлен финансовый анализ предприятия на примере ООО Арсенал . Этот пример сгенерирован программой ФинЭкАнализ .

Анализ финансового состояния организации начинается со сравнительного аналитического баланса. При этом выявляются важнейшие характеристики:

— общая стоимость имущества организации;

— стоимость иммобилизованных и мобильных средств;

— величина собственных и заемных средств организации и др.

Оценка данных сравнительного аналитического баланса – это, по сути, предварительный анализ финансового состояния, позволяющий судить о платеже-, кредитоспособности и финансовой устойчивости организации, характере использования финансовых ресурсов

| Наименование показателя | Код строк | 01.01.2014 | 01.01.2015 | Отклонение +/- | Темп при- роста, % | % к изме- нению итога баланса | |||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Иммобилизованные активы | |||||||||

| 1.1. Нематериальные активы | 1110+..+1140 | 5877 | 0.3 | 5076 | 0.2 | -801 | -0.1 | -13.6 | -0.2 |

| 1.2. Основные средства | 1150 | 314415 | 15.5 | 284433 | 11.4 | -29982 | -4.1 | -9.5 | -6.5 |

| 1.3. Долгосрочные финансовые вложения | 1160+1170 | 3842 | 0.2 | 176392 | 7.1 | 172550 | 6.9 | 4491.2 | 37.1 |

| 1.4. Прочие | 1180+1190 | 173237 | 8.5 | 190524 | 7.6 | 17287 | -0.9 | 10 | 3.7 |

| ИТОГО по разделу 1 | 1100 | 497371 | 24.5 | 656425 | 26.3 | 159054 | 1.8 | 32 | 34.2 |

| 2. Оборотные активы | |||||||||

| 2.1. Запасы | 1210+1220 | 924500 | 45.6 | 1016399 | 40.8 | 91899 | -4.8 | 9.9 | 19.8 |

| 2.2. Дебиторская задолженность | 1230 | 340691 | 16.8 | 426937 | 17.1 | 86246 | 0.3 | 25.3 | 18.6 |

| 2.4. Краткосрочные финансовые вложения | 1240 | 152612 | 7.5 | 8231 | 0.3 | -144381 | -7.2 | -94.6 | -31.1 |

| 2.5. Денежные средства | 1250 | 104238 | 5.1 | 368828 | 14.8 | 264590 | 9.7 | 253.8 | 56.9 |

| 2.6. Прочие | 1260 | 7219 | 0.4 | 14580 | 0.6 | 7361 | 0.2 | 102 | 1.6 |

| ИТОГО по разделу 2 | 1200 | 1529260 | 75.5 | 1834975 | 73.7 | 305715 | -1.8 | 20 | 65.8 |

| ИМУЩЕСТВО, всего | 1600 | 2026631 | 100 | 2491400 | 100 | 464769 | 22.9 | 100 | |

| 3. Собственный капитал | |||||||||

| 3.1. Уставный капитал | 1310-1320 | 46754 | 2.3 | 48156 | 1.9 | 1402 | -0.4 | 3 | 0.3 |

| 3.2. Добавочный капитал | 1340+1350 | 579738 | 28.6 | 608013 | 24.4 | 28275 | -4.2 | 4.9 | 6.1 |

| 3.3. Резервный капитал | 1360 | 2338 | 0.1 | 2338 | 0.1 | -0 | |||

| 3.4. Прибыль (убыток) | 1370 | 242903 | 12 | 839853 | 33.7 | 596950 | 21.7 | 245.8 | 128.4 |

| ИТОГО по разделу 3 | 1300 | 871733 | 43 | 1498360 | 60.1 | 626627 | 17.1 | 71.9 | 134.8 |

| 4. Долгосрочные пассивы | |||||||||

| 4.1. Займы и кредиты | 1410 | ||||||||

| 4.2. Прочие | 1420+..+1450 | 20170 | 1 | 20933 | 0.8 | 763 | -0.2 | 3.8 | 0.2 |

| ИТОГО по разделу 4 | 1400 | 20170 | 1 | 20933 | 0.8 | 763 | -0.2 | 3.8 | 0.2 |

| 5. Краткосрочные пассивы | |||||||||

| 5.1. Займы и кредиты | 1510 | 289370 | 14.3 | -289370 | -14.3 | -62.3 | |||

| 5.2. Кредиторская задолженность | 1520 | 809613 | 39.9 | 907014 | 36.4 | 97401 | -3.5 | 12 | 21 |

| 5.3. Доходы будущих периодов | 1530 | 1692 | 0.1 | 2289 | 0.1 | 597 | 35.3 | 0.1 | |

| 5.4. Резервы предстоящих расходов и под условные обязательства | 1540+1430 | 28682 | 1.4 | 56550 | 2.3 | 27868 | 0.9 | 97.2 | 6 |

| 5.5. Прочие | 1550 | 5371 | 0.3 | 6254 | 0.3 | 883 | -0 | 16.4 | 0.2 |

| ИТОГО по разделу 5 | 1500 | 1134728 | 56 | 972107 | 39 | -162621 | -17 | -14.3 | -35 |

| Заемный капитал, всего | 1400+1500 | 1154898 | 57 | 993040 | 39.9 | -161858 | -17.1 | -14 | -34.8 |

| ИСТОЧНИКИ ИМУЩЕСТВА, всего | 1700 | 2026631 | 100 | 2491400 | 100 | 464769 | 22.9 | 100 | |

| Собственные оборотные средства | 1300-1100 | 374362 | 18.5 | 841935 | 33.8 | 467573 | 15.3 | 124.9 | 100.6 |

Оценка состава и структуры баланса предприятия позволяет выделить следующие признаки «хорошего» баланса (устойчивого финансового состояния):

— общая стоимость имущества увеличилась

— собственный капитал организации превышает заемный

— темп роста собственного капитала выше, чем темп роста заемного

— доля собственных средств в оборотных активах больше 10%.

В анализируемом периоде произошло увеличение уровня внеоборотных активов. При этом возросла сумма долгосрочных финансовых вложений на 172550 тыс. руб. или на 4491.15%.

Оборотные активы предприятия формируются в основном за счет запасов, дебиторской задолженности, денежных средств. Незначительную величину в составе оборотных средств составляют также НДС по приобретенным ценностям, краткосрочные финансовые вложения, прочие оборотные активы.

Стоимость запасов за исследуемый период увеличилась на 90322 тыс. руб. и составила 1014646 тыс. руб.

Таким образом, за период с 01.01.2014 г. по 01.01.2015 г. оборотные активы предприятия за счет роста общей суммы дебиторской задолженности увеличились на 86246 тыс. руб.

В структуре баланса ОАО «Арсенал» (ПРИМЕР) как на начало, так и на конец периода присутствуют краткосрочные финансовые вложения. В течение анализируемого периода их уровень снизился на 144381 тыс. руб.

Сумма свободных денежных средств на предприятии за период с 01.01.2014 г. по 01.01.2015 г. возросла на 264590 тыс. руб. и составила 368828 тыс. руб.

В исследуемом периоде организацией использовались прочие оборотные активы.

Как видно из схемы, описывающей структуру активов предприятия, в начале и в конце анализируемого периода средства организации используются за ее пределами. При этом за анализируемый период их сумма возросла на 114415 тыс. руб. и составила 611560 тыс. руб.

Как видно из приведенной схемы, пассив баланса по состоянию на 01.01.2015 г. состоит из капитала и резервов, долгосрочных обязательств, краткосрочных обязательств. При этом собственный капитал составляет 60.14% от общей стоимости источников имущества организации, долгосрочные обязательства находятся на уровне 0.84% от стоимости имущества, удельный вес краткосрочных обязательств равен 39.02%.

В конце анализируемого периода в составе собственного капитала предприятия выделяется уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль.

Уставный капитал организации за исследуемый период возрос на 1402 тыс. руб. и составил 48156 тыс. руб. Уровень добавочного капитала возрос на 28275 тыс. руб. и составил 608013 тыс. руб. Также в структуре баланса присутствует резервный капитал в сумме 2338 тыс. руб. Как на начало, так и на конец исследуемого периода в балансе предприятия присутствует нераспределенная прибыль. При этом ее уровень возрос на 596950 тыс. руб. и составил 839853 тыс. руб.

Заемные средства предприятия как на начало, так и на конец периода состоят из долгосрочных и краткосрочных обязательств.

Долгосрочные обязательства за период анализа возросли на 763 тыс. руб. и составляют 20933 тыс. руб. или 103.78% от их первоначального уровня. В структуре долгосрочных обязательств на начало периода присутствуют отложенные налоговые обязательства. В конце периода долгосрочные обязательства состоят из отложенных налоговых обязательств на 100%.

По строке 1510 баланса (краткосрочные заемные средства) – сумма заемных средств на 01.01.2015 г. снизилась по сравнению с положением на 01.01.2014 г. на 289370 тыс. руб. и составила 0 тыс. руб. Сумма кредиторской задолженности на 01.01.2015 г. возросла по сравнению с положением на 01.01.2014 г. на 97401 тыс. руб. и составила 907014 тыс. руб. Наблюдается высокий удельный вес кредиторской задолженности. По состоянию на 01.01.2014 г. ее уровень составляет 39.95% общей стоимости имущества предприятия, а на 01.01.2015 г. — 36.41%.

Соотношение дебиторской и кредиторской задолженности в исследуемом периоде не изменилось. При этом по состоянию на 01.01.2014 г. кредиторская задолженность превышает дебиторскую на 137.6%, а по состоянию на 01.01.2015 г. на 112.4%. Таким образом, за исследуемый период увеличилось отвлечение средств из оборота предприятия, возросло косвенное кредитование средствами данной организации других предприятий. Организация несет убытки от обесценения дебиторской задолженности. Необходимо принять всевозможные меры по взысканию дебиторской задолженности в целях покрытия задолженности предприятия перед кредиторами.

В структуре пассива баланса по состоянию на конец исследуемого периода присутствуют также доходы будущих периодов, резервы предстоящих расходов, прочие краткосрочные обязательства.

Увеличение активов на 464769 тыс. руб. сопровождается одновременным снижением обязательств предприятия на 161858 тыс. руб. Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие того, что активы организации возросли, отношение текущих пассивов к текущим активам изменилось и повлекло значительное улучшение платежеспособности.

источник

Финансовая отчетность — это единая система учетных данных об имуществе, обязательствах, а также результатах хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным нормам.

Практически во всех странах на законодательном уровне действует норма обязательности составления бухгалтерской отчетности, чтобы обеспечить многочисленных пользователей нужной им информацией о том или ином субъекте рынка (организации).

Финансовая информация широко используется в оперативно-техническом, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности. Пользователями информации, отраженной в типовой бухгалтерской отчетности организации, являются различные потребители-инвесторы; кредиторы; кредитные учреждения; различные юридические и физические лица, предоставившие займы организации; государственные органы; администрация организации и ее работники, и другие пользователи. Потребности пользователей информации различны. [1]

Финансовая отчетность состоит из «Бухгалтерского баланса» (ф. № 1), «Отчета о прибылях и убытках» (ф. № 2), приложений к ним и пояснительной записки. Обычно приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительную записку называют пояснениями к бухгалтерскому балансу и отчету о прибылях и убытках. Приложения включают: «Отчет об изменениях капитала» (ф. № 3), «Отчет о движении денежных средств» (ф. № 4), «Приложение к бухгалтерскому балансу» (ф. № 5).

Наиболее важными для принятия решений по управлению активами и пассивами являются такие элементы финансовой отчетности как бухгалтерский баланс и отчет о прибылях и убытках.

Бухгалтерский баланс — важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток).

Актуальность темы анализа финансовой отчетности, как базы для принятия решений по управлению активами и пассивами определяется тем, что финансовая отчетность является важнейшим источником, поставщиком фактической информации различным пользователям.

Использование финансового учета как целостной системы, позволяет предприятиям наиболее эффективно управлять хозяйственной деятельностью, удовлетворять запросы потребителей продукции, выполнять работы и оказывать услуги, оценить положение предприятия на рынке.

Цель работы — изучить анализ финансовой отчетности предприятия.

Для достижения цели работы необходимо выполнить следующие задачи:

1. рассмотреть понятие, состав и виды финансовой отчетности;

2. изучить методы анализа финансовых отчетов;

3. рассмотреть организационно-экономическую характеристику предприятия ООО «Управление по ремонту железнодорожных локомотивов»;

4. провести анализ структуры активов и пассивов, денежных потоков предприятия ООО «Управление по ремонту железнодорожных локомотивов».

Счетная проверка показателей форм бухгалтерского отчета

Счетная проверка отчетности подразумевает контроль достоверности бухгалтерских отчетов и балансов. Это одна из последующего контроля, осуществляемого планомерно (как правило, один раз в год) финансовыми органами, контролирующими расчеты предприятий и производственных объединений по платежам из прибыли. Достоверность отчетных данных проверяется, кроме того, статистическими и банковскими органами, работниками учетного, финансового и контрольно-ревизионного аппарата вышестоящих органов при приемке отчетности, ревизиях, тематических проверках и анализе финансово-хозяйственной деятельности подведомственных предприятий.

Роль счетных проверок как одной из форм внутрихозяйственного контроля возрастает на современном этапе, когда все большее развитие получают крупные хозяйственные комплексы — производственные объединения. При этом исключительно важен контроль достоверности исходной учетной информации производственных единиц и других низовых подразделений, на основе, которой впоследствии формируются сводные отчетные показатели по объединению в целом. Основными вопросами для счетных проверок являются: достоверность отчетных данных о выполнении планов производства и реализации продукции, прибыли, производительности труда, рентабельности; уровень затрат на производство и себестоимость продукции и др.

Обследование в отличие от проверки охватывает более широкий спектр финансово — экономических показателей обследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития.

Надзор производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов.

Анализ финансовой деятельности как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово — бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности, оценки финансового состояния и обеспеченности собственным капиталом и эффективности его использования.

Аналитическая таблица для выполнения курсовой работы

Таблица № 1. Проверка согласованности показателей отраженных в бухгалтерской отчетности.

финансовая отчетность прочность безубыточность

Из таблицы №1 видно, что показатели форм отчетов №1, 2, 3, 4, 5 расхождений нет, эта информация позволит произвести качественный и своевременный анализ, на основе которого пользователи информации могут принимать верные управленческие решения.

Анализ состава и структура капитала

Основными целями анализа собственного капитала являются:

выявление источников его формирования и установление последствия их изменений для организации;

определение способности организации к сохранению капитала;

оценка возможности наращения капитала;

определение различных ограничений (правовые, финансовые и др.) в распоряжении как текущей, так и накопленной нераспределенной прибылью.

При анализе структуры капитала необходимо учитывать особенности каждой из его составляющих. Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния организации и снижением риска банкротства. Необходимость в собственном капитале обусловлена требованием самофинансирования организации, поскольку он — залог ее. самостоятельности и независимости. Особенность собственного капитала заключается в том, что он инвестируется на долгосрочной основе, поэтому подвергается наибольшему риску для его владельцев. Отсюда чем выше доля собственного капитала в общей сумме капитала и меньше доля заемных средств, тем выше барьер, защищающий кредиторов от возможных убытков, и меньше риск потери.

Таблица № 2. Оценка состава динамики и структуры имущества и источников его формирования ООО «Управление по ремонту железнодорожных локомотивов»

Как видно из аналитического баланса за аналогичный период активы организации сократились на 250 т. р. или на 25,10% за счет сокращения активов связано с уменьшением оборотных активов на 235 т. р. При значительном увеличении дебиторской задолженности на 115 т. р. и увеличении денежных средств на 9 т. р. Аналогичный период доля имущества длительного использования внеоборотных активов составило 2,01% от общей величины активов, то к концу года удельный вес долгосрочных активов снизился до 0,67%.

Соответственно доля текущих активов увеличились с 97,99% до 99,33%. Сокращение объема оборотных активов в анализируемом периоде объясняется в первую очередь за счет сокращения производственных запасов на 359 т. р., а так же внеоборотные активы сократились на 15 т. р.

Анализ пассивной части показывают, что дополнительный приток в сумме 23 т. р. вызван с увеличением собственного капитала, доля которого выросла с 12,55% до 19,84%.

В абсолютном выражении уменьшение долгосрочных заемных средств составило 12 т. р. Так же уменьшился заемный капитал на 273 т. р., а удельный вес с 87,45% до 80,16%. При сокращении кредиторской задолженности на 261 т. р.

Расчет стоимости чистых активов и анализ рентабельности чистых активов

Чистые активы — это реальная стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов.

Под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

Порядок расчета величины чистых активов для акционерных обществ установлен Приказом Минфина России №10н, ФКЦБ России №03-6/пз от 29 января 2003 г. Согласно Письму Минфина России от 26 января 2007г. №03-03-06/1/39 общества с ограниченной ответственностью могут пользоваться правилами, разработанными для акционерных обществ.

Величина чистых активов определяется как сумма внеоборотных активов и оборотных активов за минусом показателей статей «Задолженность участников (учредителей) по взносам в уставный капитал» и «Собственные акции, выкупленные у акционеров».

Величина пассивов рассчитывается как сумма показателей статей «Долгосрочные обязательства» и «Краткосрочные обязательства» за минусом статьи «Доходы будущих периодов».

Согласно принятому порядку оценки стоимости чистых активов акционерных обществ, утвержденному приказом Минфина России и ФКЦБ России, под стоимостью чистых активов понимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

Формула рентабельности активов дает возможность определить финансовый показатель, определяющий эффективность деятельности предприятия. Принадлежит к классу относительных показателей. Представляет собой частное двух показателей: чистой прибыли за период и общей величины активов за тот же период. Показатель рентабельности активов относится к группе показателей рентабельности. Отображает способность компании производить прибыль.

Формула рентабельности активов показывает доходность и эффективность деятельности предприятия. Для расчета рентабельности активов величину активов предприятия очищают от заемных средств. Часто с помощью рентабельности активов сравнивают предприятия одной отрасли. Рентабельность активов (формула):

Рентабельность активов = Чистая прибыль за период / Средняя величина активов за период, или Ra = P / A

где: Ra — рентабельность активов, P — прибыль за период, A — средняя величина активов за период.

Часто показатель называют также экономической рентабельностью активов. Рассчитанный коэффициент показывает величину прибыли, приходящейся на каждый рубль, составляющий имущество предприятия.

Таблица № 3. Расчет чистых активов за 20ХХ год

источник

Существует 2 подхода к оценке акций перед инвестиционной сделкой – технический анализ и фундаментальный анализ.

Технический анализ подразумевает анализ исключительно динамики курсовой стоимости. Для этого используются тренды, анализируются графические фигуры на графиках, рассчитываются различные коэффициенты, которые могут показать закономерности изменения котировок. На основе этих закономерностей можно сделать предположения о будущем направлении движения курса акции. Данный вид анализа используют активные трейдеры и спекулянты, задача которых ловить любые движения рынков и зарабатывать на них.

Как мы уже говорили в предыдущей статье, инвесторов интересуют долгосрочные перспективы роста курсовой стоимости акций. Для этого они используют фундаментальный анализ. В основе которого лежит предположение о том, что если предприятие растет и развивается, принося больше прибыли своим акционерам, то растет и его стоимость, а следовательно и стоимость его акций. На самом деле фондовый рынок может двигаться, немного опережая реальную стоимость компании, или отставая от нее, но в долгосрочной перспективе все акции стремятся к своим справедливым курсам. Отсюда вытекает показатель недооцененности и переоцененности предприятий. Как правило, для его оценки пользуются показателем курсовая оценка предприятия / прибыль (он еще называется p/e или Price to Earnings). По этому показателю можно сравнить аналогичные предприятия одной отрасли, предприятия в разных странах и т.д. Например, компания Apple получила прибыль за 2014 год в 50 млрд. долл. (3,2 трлн. руб.), при этом ее текущая капитализация составляет 630 млрд. долл. (40 трлн. руб.). Соотношение курсовой стоимости к прибыли у Apple составляет 12,6. Для примера соотношение капитализации Газпрома к прибыли составляет – 2,2. Не совсем корректно сравнивать Apple и Газпром. Как правило, этот коэффициент используют для сравнения предприятий одной отрасли. Однако такой разбег по этим двум компания, да и по рынку в целом говорит о том, что наши компании можно считать недооцененными на фоне американских, а американские переоцененными на фоне российских.

Единственный показатель в этой формуле, который мы можем достаточно объективно прогнозировать — это прибыль. Для этого нам и понадобится анализ финансовой отчетности.

В основе финансового анализа лежит финансовая отчетность. Существует 3 основных формы финансовых отчетов, причем эти формы характерны как для российской системы отчетности, так и для международных стандартов:

Бухгалтерский баланс (Balance Sheet)

Отчет о прибылях и убытках (Income Statement)

Отчет о движении денежных средств (Cash Flow)

Какая из этих форм самая важная? Ошибочно считается, что самая важная форма – та, в которой написана прибыль, т.е. отчет о прибылях и убытках. Это не так. Каждая из этих форм раскрывает те или иные аспекты деятельности предприятия. Поэтому важно проводить анализ сразу всех.

Предприятие может генерировать прибыль, но, например, если ключевые акционеры и менеджмент будут выводить из него деньги, Вам в итоге останутся акции-пустышки. К сожалению, в условиях российской реальности такое вполне возможно. Но мы можем спокойно увидеть такие операции через отчет о движении денежных средств.

Или, например, может случиться ситуация, при которой и прибыль есть и положительный денежный поток был, но предприятие вложило все деньги в запасы, снизив тем самым эффективность своей операционной деятельности. Такие операции мы сможем увидеть через баланс.

Поэтому для полноценного анализа нам нужны все 3 формы отчетности. Получается своего рода 3D-анализ, когда мы смотрим предприятие с каждой стороны, и никакие операции от нас не ускользнут.

Это первый вопрос, который обычно возникает у начинающего инвестора. Открытые акционерные общества (ОАО) и публичные компании (ПАО) обязаны выкладывать свою отчетность в общий доступ на своем официальном сайте. Делают они это ежеквартально. Обычно отчетность находится в разделе «Акционерам и инвесторам» или просто «Инвесторам».

Сам ежеквартальный отчет представляет из себя довольно большой документ. Вот пример ежеквартальной отчетности компании АЛРОСА. Кроме финансовой отчетности в нем содержится и другая информация для акционеров: сведения о банковских счетах, рыночная капитализация, кредитная история, актуальная контактная и юридическая информация, сведения о руководстве и совете директоров компании, сведения о численности персонала и др. Финансовая отчетность обычно располагается в разделе 7.

Для предприятий разных отраслей характерна своя специфика деятельности, которая будет накладывать отпечаток на значения показателей. Например, для производственной компании рентабельность продаж 5% означает низкую эффективность, а для розничной торговли это чуть ли не лучший показатель по отрасли. Но, тем не менее, подход к финансовому анализу для любых предприятий единый. В качестве примера возьмем компанию – «Алроса».

Отчет о прибылях и убытках — самый простой документ из всех 3-х форм отчетности. Главная его функция показать насколько прибыльно предприятие и за счет чего складывается данная прибыль. Сравнивая отчеты о прибылях за несколько периодов, мы видим, как растет бизнес компании.

Отчет о прибылях и убытках ОАО «АЛРОСА» за 2014 год:

Самый главный показатель в этом отчете, который нам будет нужен – это чистая прибыль (net profit). Чистая прибыль получается как сумма всех доходов предприятия за вычетом всех расходов и отражает эффективность работы предприятия.

Первое правило успешно функционирующего предприятия: темпы роста прибыли должны быть больше темпов роста выручки.

Если эта формула соблюдается, будет расти также и показатель рентабельность продаж, который считается как отношение прибыли к выручке.

В нашем примере темпы роста прибыли от продаж составляют 127% (127% = 67,8 млрд./53,1 млрд. х 100%). Темпы роста выручки = 115% (115% = 159,1 млрд./138,2 млрд. х 100%). В тоже время чистая прибыль падает, темп роста = 68% (68% = 23,4 млрд./34,5 млрд. х 100%).

Инвестору важно понимать за счет чего сложилась прибыль, поэтому не лишним будет просмотреть весь отчет сверху вниз. Прибыль должна быть закономерным результатом основной деятельности. Как это понять? Для этого нужно просмотреть отчет сверху вниз. Во-первых, должна расти выручка – это будет говорить о росте компании. Далее в отчете несколько видов прибыли – валовая прибыль, прибыль от продаж, а также прибыль до налогообложения. В положительной ситуации, все они должны расти, причем быстрее, чем выручка. Это будет говорить, о том, что предприятие растет и повышает свою эффективность.

В нашем случае чистая прибыль падает за счет прочих расходов. Где ключевую роль сыграли курсовые разницы. Этот фактор можно отнести к внешним рискам среды, бизнес в целом сработал эффективно, судя по прибыли от продаж.

Но могут быть ситуации, при которых, например, прибыли от продаж нет, а чистая прибыль есть. И сформировалась чистая прибыль за счет прочих доходов. Вроде бы чистая прибыль есть, но источник ее возникновения не внушает доверия. Основная деятельность сгенерировала убыток, который был перекрыт, возможно, продажей основных средств.

Наличие прибыли говорит о том, что могут быть выплачены дивиденды. Такое решение принимается на ежегодном собрании акционеров. В случае если принимается решение всю прибыль оставить в бизнесе, руководство компании направляет ее либо на инвестиции, либо на гашение долгов.

Рост выручки и рост прибыли свидетельствует о росте компании, о том, что она осваивает новые рынки, заключает новые контракты, открывает представительства, расширяет мощности. Подтверждения этому можно поискать в новостной ленте компании или в других открытых источниках.

Если темп роста прибыли опережает темп роста курсовой стоимости акций – показатель P/E будет снижаться и свидетельствовать о недооценке компании. И если все остальные факторы будут также благоприятными – стоимость акций будет расти.

Не стоит забывать, что прибыль — это бухгалтерский показатель, подверженный манипуляциям. Раньше была поговорка «если у вас есть прибыль, значит у вас плохой бухгалтер». Сейчас, наоборот, показывать прибыль зачастую выгодно предприятиям – их лучше кредитуют банкиры, лучше отношения с фискальными органами и властями, растет курс акций.

Что может сделать бухгалтер – например, занизить расходы, показать часть расходов в будущем периоде. Как это можно сделать? Например, не списать часть материальных затрат на производство продукции, оставив их в запасах или незавершенном производстве или, например, отнести какие-то затраты в инвестиции на опытно-конструкторские разработки. Или вовсе договориться со своими наиболее проверенными клиентами и отгрузить продукцию по бумагам, не отгружая со склада – этакая продажа из будущего, которая увеличит доход в текущем периоде. Методов масса, конечно, все они останутся на совести руководства, бухгалтерии и аудиторов, но инвесторам от этого не легче.

Как можно проверить эффективно ли предприятие на самом деле? Мы для себя выделяем несколько дополнительных критериев:

Наличие прибыли как по российской отчетности (РСБУ), так и по международной (МСФО). Как-нибудь мы опишем, в чем разница, но разница есть и смухлевать и там и там уже сложнее.

Какова рентабельность продаж предприятия? Если это 5-10% — это один вопрос, но подстроить рентабельность 25-30% практически нереально.

Обмануть можно один раз, два, но обманывать постоянно не получится. Поэтому смотрим показатели в динамике. Если прибыль стабильна в течение нескольких лет – это уже знак качества.

Ну и последнее и, пожалуй, самое важное — проверка других показателей предприятия. Для этого нам понадобятся уже другие формы финансовой отчетности. Нельзя ничего спрятать, чтобы во всех формах показатели были замечательными. Улучшишь одно – испортится другое. Наша задача все это увидеть.

Бухгалтерский баланс состоит из 2-х частей – Активы и пассивы.

Активы баланса ОАО «АЛРОСА» на 31.12.2014:

Активы баланса показывают то, чем владеет предприятие, по сути это суммовая оценка его собственности. Сюда входит все: оборудование, здания, сооружения, патенты, программное обеспечение, запасы, деньги на счетах, а также обязательства других компаний перед предприятием (дебиторская задолженность, выданные займы).

Пассивы баланса ОАО «АЛРОСА» на 31.12.2014:

Пассивы баланса показывают источники финансирования активов. Из структуры пассивов нам становится понятно, какая часть активов профинансирована за счет собственных средств акционеров предприятия или прибыли предприятия, а какая часть – за счет заемного капитала.

Первое, что может показать баланс – это насколько эффективно используются активы в деятельности предприятия. Ведь чем меньше активов необходимо предприятию для зарабатывания прибыли, тем эффективнее работают деньги инвесторов, вложенные в предприятие.

Как это можно проверить? Для этого следует посмотреть темпы роста активов в сравнении с темпами роста выручки и темпами роста прибыли. Для успешных предприятий справедливо следующее соотношение:

Мы уже приводили часть этой формулы выше. Полноценно она выглядит так. В чем тут суть? Если прибыль растет быстрее выручки – это означает, что у предприятия правильная стратегия роста: доходы растут быстрее затрат. Второе соотношение говорит о том, что инвестиции в активы также делаются эффективно.

Для нашего примера соотношение выглядит следующим образом: темпы роста чистой прибыли 68%, темпы роста выручки 115%, темпы роста активов 118%. Как мы видим, у нас ни одно соотношение не соблюдается, важно понять, в чем причина. Что касается прибыли, мы уже разобрались выше: высокие курсовые разницы в прочих расходах существенно повлияли на чистую прибыль. Это внешний фактор, но бизнес в целом сгенерировал неплохую прибыль от продаж. В свою очередь рост активов сложился за счет многих статей, но стоит обратить внимание на такие как: «краткосрочные финансовые вложения», «выданные займы», «прочие финансовые вложения». Эти статьи к основной деятельности не имеют никакого отношения. Без них рост активов составил бы 104,9%. Поэтому в очищенном виде перед нами растущий бизнес.

Также аналитики пользуются такими коэффициентами как ROA – это рентабельность активов. ROA считается как прибыль, деленная на все активы. Этот коэффициент показывает, сколько рублей прибыли мы зарабатываем с 1 рубля, вложенного в активы предприятия.

Для того чтобы оценить эффективность использования активов, также используют коэффициенты оборачиваемости (выручка / активы), которые целесообразно считать для каждого вида активов отдельно: оборачиваемость запасов, оборачиваемость дебиторской задолженности. Чем выше эти коэффициенты, тем лучше. Рост этих показателей будет показывать повышение эффективности работы.

Вторая важная группа показателей баланса отражает финансовую устойчивость предприятия. Разберем, что такое финансовая устойчивость предприятие с помощью схемы.

На рисунке отдельные составляющие баланса представлены блоками. У финансово-устойчивого предприятия размер собственного капитала должен полностью покрывать все внеоборотные активы (оборудование, помещения, программное обеспечение) – все то, что необходимо для организации бизнеса, а также хотя бы небольшую часть оборотных средств (запасов, незавершенного производства, дебиторской задолженности). Логика здесь такая: если вдруг придется отдать все долги единовременно, у предприятия должны остаться основные средства, чтобы иметь возможность вести свой бизнес и оборотные средства, чтобы иметь возможность продолжать операционную деятельность. Стоит оговориться, что в ситуациях со сложным производством, где окупаемость инвестиционных проектов может длиться годами – в этой формуле допускается добавлять долгосрочные обязательства к собственному капиталу (т.е. инвестиционные кредиты и займы, которые были привлечены как раз на основные средства).

Померить это можно разными способами:

Можно сравнить собственный капитал предприятия (3 раздел баланса, или 3 + 4 раздел) с размером внеоборотных активов (1 раздел баланса). Собственный капитал должен быть больше.

Можно сравнить все оборотные активы (2 раздел баланса) и все обязательства (4 и 5 разделы баланса, или только 5) – оборотных активов должно быть больше.

Есть еще много разных коэффициентов, которые финансисты любят считать на основе отчетности предприятий, но с точки зрения стратегической оценки предприятия они нового не добавят. Они, скорее для внутреннего использования, для оценки здесь и сейчас, и для понимания, где искать внутренние проблемы.

Описанная выше схема дает нам повод поразмыслить также над оценкой стоимости бизнеса через баланс. Если взять все активы и отнять все обязательства получится некая оценка имущества компании. В идеале, конечно, все активы предварительно оценить по рыночной стоимости, а не по бухгалтерской, но со стороны мы не сможем провести такой оценки. Тем не менее, сравнивая эту разницу с капитализацией, мы можем понять как соотносится капитализация компании и стоимость принадлежащих ей активов.

Если капитализация будет ниже или около этой стоимости, и в то же время у предприятия есть постоянная прибыль, то мы имеем дело с заниженной оценкой.

Например, по нашему отчету 250 млрд. стоят чистые активы компании по бухгалтерской оценке (уже за вычетом амортизации, запасы по себестоимости закупки и т.д.). А капитализация на 01.01.15 была в районе 580 млрд. Соотношение капитализации к чистым активам по балансу 2,3. Сегодня капитализация компании составляет 417 млрд. руб., чистые активы по балансу 259 млрд. Что дает соотношение 1,6, которое является не очень высоким, здесь также как c p/e важно смотреть на динамику. Таким образом, следует заходить в акции, если отчетность демонстрирует рост показателей, а соотношение капитализации с показателями отчетов – падение.

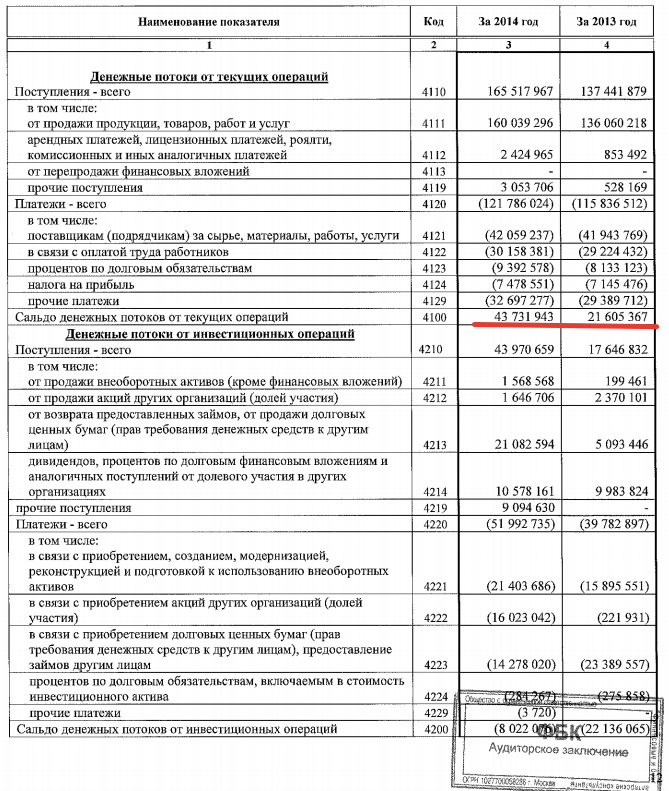

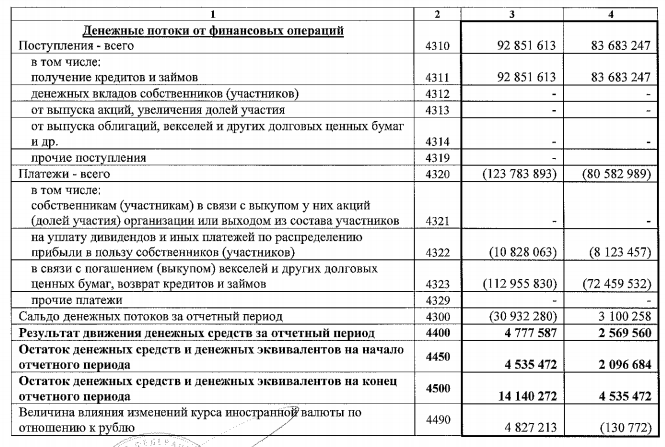

Если отчет о прибылях и убытках и баланс мы можем видеть ежеквартально, то отчет о движении денежных средств мы можем увидеть только за год. При этом часть предприятий выкладывают данную форму только по стандартам МСФО. Что мы можем увидеть в ней, чего нет в других отчетах?

Мы видим, что денежные потоки здесь разделены на потоки от текущих операций, финансовых операций и инвестиционных.

Первое на что необходимо обратить внимание – это на поток от операционной деятельности. Он должен быть положительным. Если он отрицательный, значит либо предприятие сработало в убыток, либо ухудшился баланс предприятия (покупатели задержали платежи, выросли запасы, поставщики перестали предоставлять отсрочку платежа и т.д.). Второе желательное условие – чистый поток от операционной деятельности должен быть больше прибыли и амортизации, в противном случае, получится ситуация — прибыль получили, а денег нет.

В нашем примере, чистый денежный поток равен 43 млрд., что выше прибыли и амортизации (чистая прибыль из отчета о прибылях и убытках – 23 млрд., амортизацию мы нашли в расшифровках в годовом отчете, она составляет 12 млрд. Итого – 35 млрд.).

Финансовые потоки и инвестиционные потоки раскрывают нам также интересную картину. То, что в балансе мы видим только в свернутом виде, здесь расшифровано. Например, в балансе мы видим сокращение кредитной массы, а в отчете о движении денег мы видим развернутую картину: сколько погасили, сколько взяли. То же самое с покупкой и продажей оборудования и других внеоборотных активов. Кроме этого по финансовой деятельности мы видим сумму выплаченных дивидендов за прошлый год.

Подведем итог, что может дать финансовый анализ инвестору

Понимание способности предприятия генерировать прибыль (растет ли оборот компании и прибыль компании в правильной пропорции, ведется ли работа с затратами или они растут вслед за оборотами, «съедая» прирост).

Понимание эффективности работы (растет ли эффективность использования активов, сколько денег требуется заморозить в запасах, дебиторской задолженности и прочих активах, чтобы получить достигнутые результаты, как соотносятся эти цифры с прошлогодними показателями)

Представление о том, насколько сбалансирована кредитная политика предприятия. Является ли предприятие финансово устойчивым.

Понимание эффективности управления финансами: куда расходуются деньги. Обеспечена ли чистая прибыль денежным потоком, или это цифры на бумаге и предприятие находится в ситуации «прибыль есть, а денег нет».

Видение направлений использования прибыли: прибыль инвестируется, проедается или изымается инвесторами.

Ответы на эти вопросы, подкрепленные сопоставлениями динамики прибыли и чистых активов предприятия с динамикой курсовой стоимости помогут вам принять решения о долгосрочных инвестициях!

Хотите научиться зарабатывать на инвестициях в акции?

Узнайте подробнее о нашей новой обучающей программе:

Если статья была Вам полезной, жмите лайк и поделитесь ей с друзьями!

Рассказать другим про интересную статью

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Рекомендуемые к прочтению статьи:

Облигации — основа профессионального инвест-портфеля. Они доходнее и надежнее депозитов, поэтому прекрасно защищают капитал. В этом обзоре мы выбрали несколько отличных ценных бумаг.

Что нам ждать в 2016 году от фондового рынка и какие акции мы считаем наиболее перспективными. Узнайте краткую методику выбора отличных ценных бумаг и топ-инвест идей на 2016 год.

Узнайте почему именно сейчас самый лучший момент для того, чтобы начать инвестировать!

Посмотреть записи по темам:

Все курсы и вебинары всегда выше всяких похвал! Контента столько, что только успевай всё перерабатывать и применять

Эксклюзивные материалы здесь:

Служба инвест-заботы о клиентах:

koshin@fin-plan.org

Все права защищены © 2015-2017 ИП Кошин В.В

ОГРН 316583500057741/ ИНН 583708408904

Примеры достижений касаются личных результатов, являются последствием личных знаний, знаний и опыта.

Мы не несем ответственность за результаты, полученные другими людьми, поскольку они могут отличаться в зависимости от различных обстоятельств.

Настоящая Политика конфиденциальности персональной информации (далее — Политика) действует в отношении всей информации, которую ИП Кошин В.В. и/или его аффилированные лица, включая все лица, входящие в одну группу c ИП Кошин В.В. (далее — Консультант), могут получить о пользователе во время использования им любого из сайтов, сервисов, служб, программ и продуктов Консультанта (далее — Сервисы, Сервисы Консультанта). Согласие пользователя на предоставление персональной информации, данное им в соответствии с настоящей Политикой в рамках отношений с одним из лиц, входящих в Консультант, распространяется на все лица, входящие в Консультант.

Использование Сервисов Консультанта означает безоговорочное согласие пользователя с настоящей Политикой и указанными в ней условиями обработки его персональной информации; в случае несогласия с этими условиями пользователь должен воздержаться от использования Сервисов.

1. Персональная информация пользователей, которую получает и обрабатывает Консультант

1.1. В рамках настоящей Политики под «персональной информацией пользователя» понимаются:

1.1.1. Персональная информация, которую пользователь предоставляет о себе самостоятельно при регистрации (создании учётной записи) или в процессе использования Сервисов, включая персональные данные пользователя. Обязательная для предоставления Сервисов (оказания услуг) информация помечена специальным образом. Иная информация предоставляется пользователем на его усмотрение.

1.1.2 Данные, которые автоматически передаются Сервисам Консультант в процессе их использования с помощью установленного на устройстве пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы.

1.1.3 Иная информация о пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов Консультант.

1.2. Настоящая Политика применима только к Сервисам Консультант. Консультант не контролирует и не несет ответственность за сайты третьих лиц, на которые пользователь может перейти по ссылкам, доступным на сайтах Консультант, в том числе в результатах поиска. На таких сайтах у пользователя может собираться или запрашиваться иная персональная информация, а также могут совершаться иные действия.

1.3. Консультант в общем случае не проверяет достоверность персональной информации, предоставляемой пользователями, и не осуществляет контроль за их дееспособностью. Однако Консультант исходит из того, что пользователь предоставляет

достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации, и поддерживает эту информацию в актуальном состоянии.

2. Цели сбора и обработки персональной информации пользователей

2.1. Консультант собирает и хранит только те персональные данные, которые необходимы для предоставления Сервисов и оказания услуг (исполнения соглашений и договоров с пользователем).

2.2. Персональную информацию пользователя Консультант может использовать в следующих целях:

2.2.1. Идентификация стороны в рамках соглашений и договоров с Консультант;

2.2.2. Предоставление пользователю персонализированных Сервисов;

2.2.3. Связь с пользователем, в том числе направление уведомлений, запросов и информации, касающихся использования Сервисов, оказания услуг, а также обработка запросов и заявок от пользователя;

2.2.4. Улучшение качества Сервисов, удобства их использования, разработка новых Сервисов и услуг;

2.2.5. Таргетирование рекламных материалов;

2.2.6. Проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации пользователя и её передачи третьим лицам

3.1. Консультант хранит персональную информацию пользователей в соответствии с внутренними регламентами конкретных сервисов.

3.2. В отношении персональной информации пользователя сохраняется ее конфиденциальность, кроме случаев добровольного предоставления пользователем информации о себе для общего доступа неограниченному кругу лиц. При использовании отдельных Сервисов пользователь соглашается с тем, что определённая часть его персональной информации становится общедоступной.

3.3. Консультант вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

3.3.1. Пользователь выразил свое согласие на такие действия;

3.3.2. Передача необходима в рамках использования пользователем определенного Сервиса либо для оказания услуги пользователю;

3.3.3. Передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры;

3.3.4. Такая передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики применительно к полученной им персональной информации;

3.3.5. В целях обеспечения возможности защиты прав и законных интересов Консультанта или третьих лиц в случаях, когда пользователь нарушает Пользовательское соглашение сервисов Консультант.

3.4. При обработке персональных данных пользователей Консультант руководствуется Федеральным законом РФ «О персональных данных».

4. Изменение пользователем персональной информации

4.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в персональном разделе соответствующего Сервиса.

4.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию, воспользовавшись функцией «Удалить аккаунт» в персональном разделе соответствующего Сервиса При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов

5. Меры, применяемые для защиты персональной информации пользователей

Консультант принимает необходимые и достаточные организационные и технические меры для защиты персональной информации пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ней третьих лиц.

6. Изменение Политики конфиденциальности. Применимое законодательство

6.1. Консультант имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики.

6.2. К настоящей Политике и отношениям между пользователем и Консультант, возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

7. Обратная связь. Вопросы и предложения

Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки пользователей Консультанта: koshin@fin-plan.org

В соответствии с действующим законодательством РФ, Администрация сайта отказывается от каких-либо заверений и гарантий, предоставление которых может иным образом подразумеваться, и отказывается от ответственности в отношении Сайта, Содержимого и их использования.

Ни при каких обстоятельствах Администрация Сайта не будет нести ответственности ни перед какой стороной за какой-либо прямой, непрямой, особый или иной косвенный ущерб в результате любого использования информации на этом Сайте или на любом другом сайте, на который имеется гиперссылка с нашего cайта, возникновение зависимости, снижения продуктивности, увольнения или прерывания трудовой активности, а равно и отчисления из учебных учреждений, за любую упущенную выгоду, приостановку хозяйственной деятельности, потерю программ или данных в Ваших информационных системах или иным образом, возникшие в связи с доступом, использованием или невозможностью использования Сайта, Содержимого или какого-либо связанного интернет-сайта, или неработоспособностью, ошибкой, упущением, перебоем, дефектом, простоем в работе или задержкой в передаче, компьютерным вирусом или системным сбоем, даже если администрация будет явно поставлена в известность о возможности такого ущерба.

Пользователь соглашается с тем, что все возможные споры будут разрешаться по нормам российского права.

Пользователь соглашается с тем, что нормы и законы о защите прав потребителей не могут быть применимы к использованию им Сайта, поскольку он не оказывает возмездных услуг.

Используя данный Сайт, Вы выражаете свое согласие с «Отказом от ответственности» и установленными Правилами и принимаете всю ответственность, которая может быть на Вас возложена.

ДОГОВОР-ОФЕРТА НА ОКАЗАНИЕ ИНФОРМАЦИОННЫХ УСЛУГ

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Проект “Fin-plan.org” в лице индивидуального предпринимателя Кошина Виталия Владимировича, ОГРНИП 31658350005774, ИНН 583708408904 (далее Исполнитель) настоящей публичной офертой предлагает любому физическому или юридическому лицу, а также индивидуальному предпринимателю (далее Заказчик) заключить Договор-оферту (далее Оферта) на оказание информационных услуг по проведению онлайн-тренинга.

1.2. соответствии с пунктом 2 статьи 437 Гражданского Кодекса Российской Федерации (ГК РФ) в случае принятия изложенных ниже условий и оплаты услуг, лицо, производящее акцепт этой оферты, становится Заказчиком (в соответствии с пунктом 3 статьи 438 ГК РФ акцепт оферты равносилен заключению договора на условиях, изложенных в оферте).

1.3. Полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты предложенных Исполнителем Услуг. В отношении Услуг, предлагаемых Исполнителем по акциям (специальным предложениям при их наличии) с условиями оплаты частями полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты первой части от согласованной сторонами суммы.

1.4. Исполнитель и Заказчик предоставляют взаимные гарантии своей право- и дееспособности необходимые для заключения и исполнения настоящего Договора на оказание информационных услуг.

2.1. В целях настоящей Оферты нижеприведенные термины используются в следующем значении:

Оферта – настоящий публичный договор на оказание информационных услуг Заказчику.

Сайт – интернет-сайты: https://fin-plan.org и http://invest-razum.ru, а так же все к ним относящиеся “поддомены”, используемые Исполнителем на праве собственности.

Информационные услуги – услуги Исполнителя по проведению Онлайн-тренинга для Заказчика в соответствии с выбранной Программой мероприятия и оплаченным Информационным Пакетом.

Онлайн-тренинг – информационная услуга Исполнителя, в которую в зависимости от выбранной Программы мероприятия и оплаченного Информационного Пакета входит:

А. Предоставление ограниченного доступа Заказчика к обучающим материалам Сайта (видео, статьи, файлы, ссылки) в соответствии с условиями Оферты. Объем обучающих материалов определяется Исполнителем самостоятельно и описан в Программе тренинга. Объем обучающих материалов и сами материалы могут быть изменены с целью актуализации информации в любой момент по решению Исполнителя.

Б. Участие Заказчика в тематических обсуждениях в формате онлайн скайп-сессий.

В. Предоставление Заказчику домашних заданий для отработки навыков и закрепления знаний.

Г. Проверка домашних заданий; сопутствующие аналитические услуги Исполнителя.

Д. Сопутствующие информационные услуги Исполнителя в форме консультаций (по почте, по телефону, по скайпу, личных консультаций). Форма и необходимость предоставления сопутствующих информационных услуг определяются Исполнителем самостоятельно.

Программа мероприятия – перечень вопросов, который будет раскрыт в ходе оказания информационной услуги (далее Программа).

Программы публикуются на Сайте. Информационный пакет – набор услуг, которые будут входить в дополнение к той или иной программе обучения (далее Пакет). Описание Пакетов публикуется на Сайте на странице соответствующей Программы.

3.1. Предметом настоящей Оферты является возмездное оказание Заказчику Информационных услуг силами Исполнителя в соответствии с условиями настоящей Оферты путем организации и проведения онлайн-тренингов.

3.2. Стоимость Информационной услуги различна для разных Программ и для разных Пакетов. Стоимость различных Пакетов информационной услуги определена на соответствующих интернет-страницах Сайта.

4. УСЛОВИЯ ОКАЗАНИЯ ИНФОРМАЦИОННОЙ УСЛУГИ

4.1. Исполнитель предоставляет ограниченный доступ Заказчику к Информационной услуге, размещенной на Сайте (предоставляет доступ в закрытую зону сайта, путем передачи паролей доступа), при условии 100 % предоплаты этой услуги. В случае оплаты в рассрочку или частями (при наличии соответствующей акции) доступ к материалам Онлайн-тренинга предоставляется постепенно по мере оплаты соответствующих частей пакета (в соответствии с параметрами акции).

4.2. Оплата Информационной услуги происходит путем перечисления Заказчиком денежных средств на расчетный счет Исполнителя одним из следующих способов:

— Оплата банковской картой или электронными деньгами (Яндекс Деньги) через интернет посредством интернет-эквайринга и/или сторонних платежных сервисов (Яндекс-касса).

— Оплата по реквизитам из п. 11 настоящей Оферты на расчетный счет Исполнителя.

— Оплата наличными в кассу Исполнителя.

— Оплата иными способами по предварительному согласованию с Исполнителем.

4.3. Участие в Онлайн-тренинге подтверждается заполнением соответствующей заявки на участие и внесением оплаты. Необходимые для доступа к материалам ссылки и пароли предоставляются Заказчику путем их направления на адрес электронной почты Заказчика, указанной им при заполнении заявки на участие в тренинге.

4.4. В случае, если в течение 2 рабочих дней Заказчик по той или иной причине не получил доступа к Информационной услуге, ему необходимо обратиться в службу поддержки Исполнителя в письменном виде по адресу: koshin@fin-plan.org или позвонить по телефону, указанному на Сайте в разделе «Контакты».

4.5. Исполнитель обязуется предоставить Заказчику Информационную услугу путем организации и проведения онлайн-тренинга в срок, указанный на Сайте, либо путем предоставления Заказчику доступа к закрытой зоне сайта в 2-х дневный срок с момента поступления денежных средств на счет Исполнителя.

4.6. Настоящий договор имеет силу акта об оказании слуг. Прием оказанных услуг производится Заказчиком без подписания соответствующего акта.

4.7. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге без возврата внесенной платы в случае нарушения им правил поведения на тренинге. Указанными нарушениями являются: разжигание межнациональных конфликтов, оскорбление других участников тренинга, оскорбление ведущего и/или сотрудников обучающего проекта, неоднократное (более двух раз) отклонение от темы тренинга, реклама любого вида, нецензурные высказывания, распространение сведений, носящих заведомо ложных характер, а также иные действия, которые могут быть расценены ведущим как действия, оскорбляющие его и других участников тренинга.

4.8. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге (без возврата уплаченных Заказчиком денежных средств) в случае установления факта передачи им материалов тренинга третьим лицам, распространения Заказчиком информации и материалов, полученных им в связи с участием в тренинге, третьим лицам, в том числе за плату. Использование информации и материалов допускается только в личных целях и для личного использования Заказчика.

5. РЕГИСТРАЦИЯ ЗАКАЗЧИКА НА САЙТЕ

5.1. Предоставление Заказчику Информационной услуги возможно при условии создания им на Сайте соответствующей учетной записи. Учетная запись (регистрационный аккаунт) создается в момент покупки и должна содержать реальные фамилию, имя, отчество Заказчика, адрес его электронной почты и телефон.

5.2. Регистрация учетной записи осуществляется путем заполнения регистрационной формы. В регистрационной форме необходимо указывать подлинные имя, отчество, фамилию, адрес электронной почты и доступный телефон.

5.3. Заказчик несет ответственность за конфиденциальность пароля. При установлении Заказчиком фактов несанкционированного доступа к своей учетной записи, он обязуется в кратчайшие сроки уведомить об этом обстоятельстве службу поддержки Исполнителя по адресу: koshin@fin-plan.org или по телефону, указанному на Сайте в разделе «Контакты».

6. ПРАВА И ОБЯЗАННОСТИ ИСПОЛНИТЕЛЯ

6.1. Исполнитель обязуется предоставлять круглосуточный доступ Заказчику к Сайту с использованием учетной записи Заказчика (за исключением краткосрочных и редких случаев проведения профилактических работ на Сайте, хостинге Сайта) в течение всего времени существования Сайта.

6.2. Исполнитель несет ответственность за хранение и обработку персональных данных Заказчика, обеспечивает конфиденциальность этих данных в процессе их обработки и использует их исключительно для качественного оказания Информационной услуги Заказчику.

6.3. Исполнитель гарантирует предоставление Заказчику полной и достоверной информации об оказываемой услуге по его требованию.

6.4. Максимальная длительность онлайн-тренинга составляет 365 дней с момента оплаты. По истечении этого срока участие в скайп-сессиях, а также проверка домашних заданий (если эти услуги были приобретены в рамках соответствующего Пакета, но не были оказаны в течение 365 дней с момента оплаты) могут быть осуществлены лишь за дополнительную плату и при наличии у Исполнителя ресурсов и времени. При этом доступ к материалам онлайн-тренинга остается открытым для Заказчика в течение всего времени существования Сайта.

6.5. В случае, если Заказчик по независимым от Исполнителя причинам не смог воспользоваться материалами онлайн-тренинга информационная услуга считается оказанной.

6.6. Исполнитель оставляет за собой право в любой момент изменять длительность тренинга и условия настоящей Оферты в одностороннем порядке без предварительного уведомления Заказчика, публикуя указанные изменения на Сайте, не позднее 5 дней со дня их внесения (принятия). При этом, новые условия действуют только в отношении вновь заключенных договоров.

6.7. Исполнитель вправе заблокировать учетную запись Заказчика в случае нарушения им правил тренинга (п. 4.7, 4.8 настоящего Договора) без возвращения внесенной платы.

7. ПРАВА И ОБЯЗАННОСТИ ЗАКАЗЧИКА

7.1. Заказчик обязан предоставлять достоверную информацию о себе в процессе создания учетной записи (регистрации) на Сайте.

7.2. Заказчик обязуется не воспроизводить, не повторять, не копировать, не продавать, а также не использовать в каких бы то ни было целях информацию и материалы, ставшие ему доступными в связи с оказанием Информационной услуги, за исключением личного использования.

7.3. Заказчик имеет право применять полученные знания и навыки на практике.

7.4. Заказчик обязан поддерживать в исправном техническом состоянии оборудование и каналы связи, обеспечивающие ему доступ к Сайту, иметь функционирующий доступ в Интернет входить на Сайт под своим аккаунтом одновременно только с одного устройства (персонального компьютера, планшета, телефона). Нарушение данного пункта может расцениваться как факт передачи доступа третьим лицам (п.4.8.) и повлечь за собой аннулирование доступа к материалам онлайн-тренинга.

8. РАССМОТРЕНИЕ ПРЕТЕНЗИЙ. ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ

8.1. Исполнитель не несет ответственности за непредставление (некачественное предоставление) Информационной услуги по причинам, не зависящим от Исполнителя.

8.2. Возврат денежных средств не осуществляется в случае, если Заказчик не применяет полученные теоретические знания на практике. Также возврат денежных средств не осуществляется после получения Заказчиком доступа к закрытому обучающему сайту (то есть получения паролей доступа к закрытой зоне сайта, где находятся записи тренинга), и расположенной на нем информации. Данные условия безоговорочно принимаются Сторонами.

8.3. Возврат денежных средств осуществляется Исполнителем в случае, если Заказчик совершил 100% предоплату получения Информационной услуги, но Исполнитель отказался от оказания информационной услуги Заказчику по любой из причин.

9.1. Исполнитель и Заказчик, принимая во внимания характер оказываемой услуги, обязуются в случае возникновения споров и разногласий, связанных с оказанием Информационной услуги, применять досудебный порядок урегулирования спора (переговоры, переписка). В случае невозможности урегулирования спора в досудебном порядке стороны вправе обратиться в суд города Пенза.

9.2. За неисполнение либо ненадлежащее исполнение обязательств по настоящей Оферте, стороны несут ответственность в соответствии с законодательством Российской Федерации.

10. ГАРАНТИИ КАЧЕСТВА ИНФОРМАЦИОННОЙ УСЛУГИ

10.1. Заказчик, принимая условия настоящей Оферты, принимает на себя также риск неполучения/недополучения прибыли и риск возможных убытков, связанных с использованием знаний, умений и навыков, полученных Заказчиком в ходе оказания Информационной услуги.

10.2. Гарантируя успешность применения полученных знаний, умений и навыков, а также получение Заказчиком Информационной услуги определенной прибыли (дохода) с их использованием (реализацией) в определенном либо неопределенном будущем, Исполнитель не несет ответственности за неполучение прибыли (дохода), получение прибыли (дохода) ниже ожиданий Заказчика, а также за прямые и косвенные убытки Заказчика, поскольку успешность использования Заказчиком полученных знаний, умений и навыков зависит от многих известных и неизвестных Исполнителю факторов, таких как: целеустремленности, трудолюбия, упорства, уровня интеллектуального развития, творческих способностей Заказчика, других его индивидуальных качеств и персональных характеристик, что безоговорочно принимается обеими сторонами.

11. СРОК ДЕЙСТВИЯ ОФЕРТЫ. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Настоящая Оферта вступает в силу с момента опубликования на Сайте в сети Интернет и действует до момента отзыва/изменения Оферты Исполнителем.

Наименование организации Индивидуальный предприниматель КОШИН ВИТАЛИЙ ВЛАДИМИРОВИЧ

Расчетный счет 40802810400000005323

Юридический адрес Банка Москва, 123060, 1-й Волоколамский проезд, д. 10, стр. 1

Корр. счет Банка 30101810145250000974

Заполняя форму на нашем сайте — вы соглашаетесь с нашей политикой конфиденциальности. Также вы соглашаетесь с тем, что мы имеем право разглашать ваши личные данные в следующих случаях:

1) С Вашего согласия: Во всех остальных случаях перед передачей информации о Вас третьим сторонам наша Компания обязуется получить Ваше явное согласие. Например, наша Компания может реализовывать совместное предложение или конкурс с третьей стороной, тогда мы попросим у Вас разрешение на совместное использование Вашей личной информации с третьей стороной.

2) Компаниям, работающим от нашего лица: Мы сотрудничаем с другими компаниями, выполняющими от нашего лица функции бизнес поддержки, в связи с чем Ваша личная информация может быть частично раскрыта. Мы требуем, чтобы такие компании использовали информацию только в целях предоставления услуг по договору; им запрещается передавать данную информацию другим сторонам в ситуациях, отличных от случаев, когда это вызвано необходимостью предоставления оговоренных услуг. Примеры функций бизнес поддержки: выполнение заказов, реализация заявок, выдача призов и бонусов, проведение опросов среди клиентов и управление информационными системами. Мы также раскрываем обобщенную неперсонифицированную информацию при выборе поставщиков услуг.

3) Дочерним и совместным предприятиям: Под дочерним или совместным предприятием понимается организация, не менее 50% долевого участия которой принадлежит Компании. При передаче Вашей информации партнеру по дочернему или совместному предприятию наша Компания требует не разглашать данную информацию другим сторонам в маркетинговых целях и не использовать Вашу информацию каким-либо путем, противоречащим Вашему выбору. Если Вы указали, что не хотите получать от нашей Компании какие-либо маркетинговые материалы, то мы не будем передавать Вашу информацию своим партнерам по дочерним и совместным предприятиям для маркетинговых целей.

4) На совместно позиционируемых или партнерских страницах: Наша Компания может делиться информацией с компаниями-партнерами, вместе с которыми реализует специальные предложения и мероприятия по продвижению товара на совместно позиционируемых страницах нашего сайта. При запросе анкетных данных на таких страницах Вы получите предупреждение о передаче информации. Партнер использует любую предоставленную Вами информацию согласно собственному уведомлению о конфиденциальности, с которым Вы можете ознакомиться перед предоставлением информации о себе.

5) При передаче контроля над предприятием: Наша Компания оставляет за собой право передавать Ваши анкетные данные в связи с полной или частичной продажей или трансфертом нашего предприятия или его активов. При продаже или трансферте бизнеса наша Компания предоставит Вам возможность отказаться от передачи информации о себе. В некоторых случаях это может означать, что новая организация не сможет далее предоставлять Вам услуги или продукты, ранее предоставляемые нашей Компанией.

6) Правоохранительным органам: Наша Компания может без Вашего на то согласия раскрывать персональную информацию третьим сторонам по любой из следующих причин: во избежание нарушений закона, нормативных правовых актов или постановлений суда; участие в правительственных расследованиях; помощь в предотвращении мошенничества; а также укрепление или защита прав Компании или ее дочерних предприятий.

Вся личная информация, которая передана Вами для регистрации на нашем сайте, может быть в любой момент изменена либо полностью удалена из нашей базы по Вашему запросу. Для этого Вам необходимо связаться с нами любым удобным для Вас способом, использую контактную информацию, размещенную в специальном разделе нашего сайта.

Если Вы захотите отказаться от получения писем нашей регулярной рассылки, вы можете это сделать в любой момент с помощью специальной ссылки, которая размещается в конце каждого письма.

источник