Эффективность хозяйственной деятельности предприятия и экономическая целесообразность его функционирования напрямую связаны с его рентабельностью, о которой можно судить по прибыльности или доходности капитала, ресурсов или продукции предпринимательской фирмы. Рентабельность — это относительный показатель уровня доходности предприятия, он характеризует эффективность работы предприятия в целом.

Рентабельность, в отличие от прибыли, полнее отражает окончательные результаты хозяйствования, так как показывает соотношение эффекта с наличными или потребленными ресурсами.

Только соотношение прибыли и объема выполненных работ, характеризующееся уровнем рентабельности, позволяет оценить производственно-хозяйственную деятельность предприятия в отчетном году, сравнивать с результатами отчетных периодов, а также определить место анализируемого предприятия среди других в отрасли.

Показатели рентабельности используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Оценка рентабельности предприятия может производится с помощью следующих показателей.

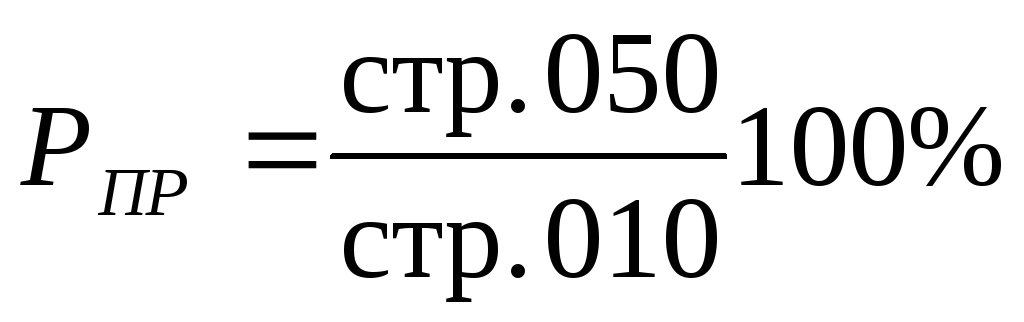

1. Рентабельность продукции (Рпр) — исчисляется как отношение прибыли от продаж продукции к полной себестоимости этой продукции:

где Пп — прибыль от продаж продукции, товаров, работ, услуг;

Сп — полная себестоимость реализованной продукции.

Учитывая, что прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно реализуется, рентабельность продукции может быть исчислена как отношение прибыли к стоимости реализованной продукции по свободным или регулируемым ценам, т.е. к выручке от продаж.

Поэтому следующий показатель рентабельности называется рентабельностью продаж.

2. Рентабельность продаж (оборота) — Рп:

бухгалтерский учет финансовый прибыль

где В — выручка от продажи продукции, работ, услуг.

Данный коэффициент показывает, сколько прибыли приходится на единицу реализуемой продукции.

Рост показателя является свидетельством или роста цен на продукцию при постоянных затратах на производство реализованной продукции, или снижения затрат на производство при постоянных ценах.

Показатели рентабельности продукции и рентабельности продаж взаимосвязаны и характеризуют изменение текущих затрат на производство и реализацию как всей продукции, так и отдельных ее видов.

В связи с этим при планировании ассортимента производимой продукции учитывается, насколько рентабельность отдельных видов будет влиять на рентабельность всей продукции.

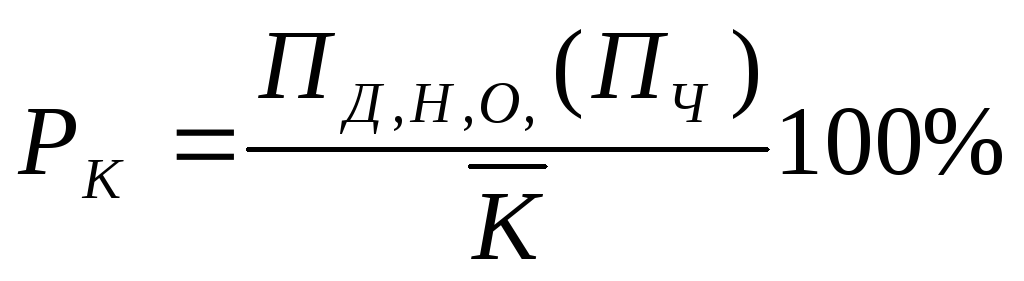

- 3. Показатели рентабельности капитала:

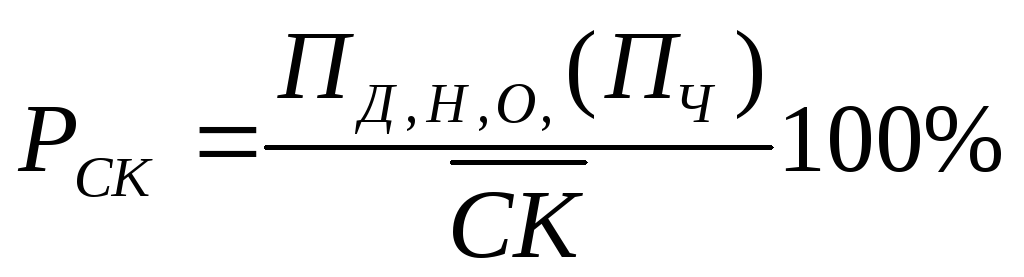

- а) рентабельность собственного капитала (Рск):

Кс — средняя величина собственного капитала.

Этот показатель характеризует эффективность использования собственного капитала и показывает, сколько прибыли приходится на единицу собственного капитала предприятия.

б) рентабельность инвестиционного (перманентного) капитала (Ри):

где Кик — средняя величина инвестиционного капитала, которая равна сумме средней за период величине собственного капитала и средней за период величине долгосрочных кредитов и займов.

Показатель характеризует эффективность использования капитала, вложенного на длительный срок. Величину инвестиционного капитала определяют по данным бухгалтерского баланса как сумму собственных средств и долгосрочных пассивов.

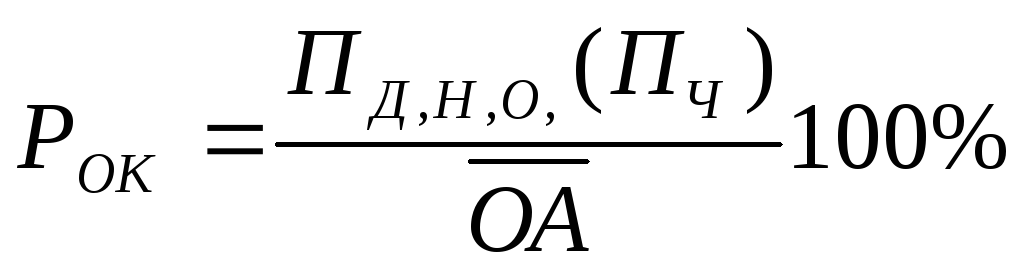

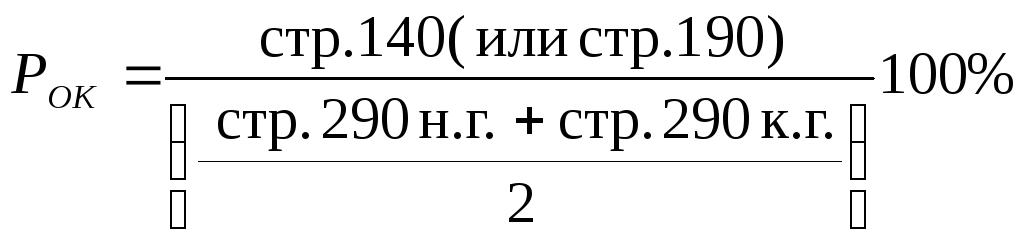

в) рентабельность всего капитала предприятия (Рок):

где Бср — средний за период итог баланса-нетто.

Данный коэффициент показывает эффективность использования всего капитала предприятия, т.е. рост значения коэффициента свидетельствует об увеличении эффективности использования имущества предприятия и наоборот.

Снижение значения рентабельности всего капитала предприятия может быть также следствием падения спроса на продукцию предприятия или о перенакоплении активов.

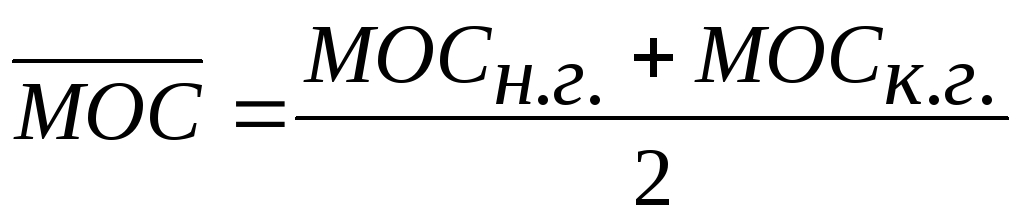

4. Рентабельность оборотных активов (Роб):

где АОср — средняя величина оборотных активов.

Средняя величина капитала и активов определяется по данным бухгалтерского баланса как средняя арифметическая величина итогов на начало и конец периодов.

5. Рентабельность основных средств и прочих внеоборотных активов (Рв):

где АВср — средняя за период величина основных средств и прочих внеоборотных активов.

Рентабельность основных средств и прочих внеоборотных активов отражает эффективность использования внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости средств. Этот коэффициент взаимосвязан с коэффициентом рентабельности всего капитала. Так, при снижении коэффициента рентабельности всего капитала рост рентабельности основных средств и прочих внеоборотных активов свидетельствует об избыточном увеличении мобильных средств, что может быть следствием образования излишних запасов, затоваренности готовой продукции на складах в связи с падением спроса на нее, чрезмерного роста дебиторской задолженности или денежных средств.

Однако следует отметить, что из перечисленных показателей рентабельности в практической деятельности чаще применяются не все, а только основные из них: рентабельность продаж, рентабельность всего капитала предприятия, рентабельность основных средств и прочих внеоборотных активов, рентабельность собственного капитала, рентабельность инвестиционного капитала.

Данные показатели изучаются в динамике, и по тенденции их изменения судят об эффективности ведения хозяйственной деятельности предприятием.

Проанализируем показатели рентабельности для ООО «Надежда», для чего, используя приложения 2, 4, составим следующую таблицу.

Таблица 15 Показатели рентабельности ООО «Надежда» за 2007 — 2008 гг.

Прибыль от продаж продукции, тыс. руб. (Пп)

Себестоимость реализованной продукции, тыс. руб. (Сп)

Выручка от продажи продукции, тыс. руб. (В)

Средняя величина собственного капитала, тыс. руб. (Ск)

Рентабельность продукции, % (Рпр)

Рентабельность продаж, % (Рп)

Рентабельность собственного капитала, % (Рск)

Рассчитаем показатели рентабельности для ООО «Надежда»:

1. Рентабельность продукции:

- 2007г.: Рпр = 125/7732*100% = 1,62%;

- 2008г.: Рпр = 116/7576*100% = 1,53%.

- 2. Рентабельность продаж:

- 2007 г.: Рп = 125/7857*100% = 1,59%;

- 2008 г.: Рп = 116/7692*100% = 1,51%.

- 3. Рентабельность собственного капитала:

- 2007 г.: Рск = 404/8976*100% = 4,50%;

- 2008 г.: Рск = 487/7421*100% = 6,56%.

Из произведенных расчетов следует, что уменьшение прибыли на 9 тыс. руб. привело к снижению рентабельности продукции на 0,09%. Рентабельность продаж в 2008 году тоже уменьшилась на 0,08% по сравнению с 2007 годом, что свидетельствует о росте затрат на производство при постоянных ценах на продукцию. Показатель рентабельности собственного капитала в 2008 году повысился на 2,06% по сравнению с 2007 годом, что свидетельствует об эффективности использования собственного капитала предприятием.

Руководству ООО «Надежда» для повышения показателей рентабельности необходимо сконцентрировать свою работу по ресурсосбережению, что приведет к росту прибыли.

В заключение нужно добавить, что при анализе показателей рентабельности необходимо принимать во внимание следующее: рентабельность напрямую зависит от стратегии организации, а точнее, от уровня риска в предпринимательской деятельности, который «требует» определенного уровня прибыли. Чем выше риск, тем большую прибыль должна получить предпринимательская организация.

Факторный анализ рентабельности продукции

Факторный анализ показателей рентабельности в процессе финансового анализа осуществляется на основе отчета о прибылях и убытках (форма №2).

Факторный анализ рентабельности продукции проводится на основе следующей модели:

где Пп — прибыль от продаж продукции, руб;

РП — объем продаж в отпускных ценах (без НДС и иных косьвенных налогов), руб;

Срп — полная себестоимость реализованной продукции, руб.

Для факторного анализа используется метод цепных подстановок. При этом объем реализованной продукции будет количественным показателем, а ее себестоимость — качественным. Тогда прирост рентабельности в отчетном периоде по сравнению с базисным будет определятся следующим образом:

?рс = П№п/С№рп — Пєп/Сєрп = (РП№ — С№рп)/ С№рп — (РПє — Сєрп)/ Сєрп = РП№/С№рп — РПє/Сєрп = (РП№/С№рп — РП№/Сєрп) + (РП№/Сєрп — РПє/Сєрп) = ДрсС — ?рсРП.

Составляющая ?рсС характеризует влияние изменения себестоимости реализованной продукции на динамику рентабельности продукции, а составляющая ?рсРП — влияние изменения объема реализации. Они определяются соответственно как

- ?рсС = РП№/С№рп — РП№/Сєрп;

- ?рсРП = РП№/Сєрп — РПє/Сєрп.

- 1. Полная себестоимость реализованной продукции ООО «Надежда»:

- 2. Влияние изменения себестоимости на динамику рентабельности продукции:

- ?рсС = 7692/7576 — 7692/7732 = 1,015 — 0,995 = 0,02.

- 3. Влияние изменения объема реализованной продукции на динамику рентабельности продукции:

- ?рсРП = 7692/7732 — 7857/7732 = 0,995 — 1,016 = -0,021.

- 4. Общее изменение рентабельности продукции:

- ?рс = 0,02+ (-0,021) = -0,001.

Вывод: согласно произведенным расчетам, рентабельность продукции по сравнению с 2007 годом снизилась на 0,01 (1,015 — 1,016) под влиянием следующих факторов:

- 1) за счет изменения себестоимости реализованной продукции возросла на 0,02;

- 2) за счет изменения объема реализованной продукции в отпускных ценах уменьшилась на 0,021.

Причиной ухудшения рентабельности продукции является снижение выручки от продажи. Для решения этой проблемы руководству ООО «Надежда» необходимо выявить резервы увеличения объема реализации продукции и суммы прибыли.

Для того чтобы обеспечить стабильный рост прибыли, необходимо постоянно искать резервы ее увеличения. Они выявляются как на стадии планирования, так и в процессе выполнения планов. Определение резервов роста прибыли базируется на обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный. На первом этапе выявляют и количественно оценивают резервы увеличения прибыли и рентабельности, на втором оценивают комплекс организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов. На третьем этапе практически реализовывают мероприятия и ведут контроль за их выполнением.

Кроме того, освоение резервов роста прибыли без увеличения производственной мощности (без дополнительных капвложений) увеличивает не только рентабельность работы, но и запасы его финансовой прочности. Запас финансовой прочности или зона безопасности (Зф.у)определяется по формуле:

Вв = Вф + выявленный резерв роста,

где Вв — возможный объем продаж (реализации) с учетом резервов его роста;

источник

Исключительно важную роль в системе оценки результативности, деловых качеств предприятия и степени его надежности играют показатели прибыли и рентабельности. В прибыли аккумулируются все доходы, расходы, обобщаются результаты деятельности предприятия.

Анализ финансовых результатов (прибыли) деятельности предприятия заключается в:

- определении отклонений каждого показателя за текущий анализируемый период;

- исследовании структуры соответствующих показателей и их изменений;

- проведении факторного анализа прибыли и рентабельности.

Проведем подробный анализ прибыли и рентабельности на примере ОАО «Х». Для анализа воспользуемся Бухгалтерским балансом (Ф1) и Отчетом о прибылях и убытках (Ф2) за 2011 г. (данные формы представлены в Приложениях 1, 2).

Сначала находим следующие показатели:

- абсолютное отклонение прибыли (∆П):

где П1, П — значение прибыли соответственно в отчетном и базисном году, тыс. руб.;

уровень каждого показателя (Уi) к выручке (В) от продажи товаров, продукции, работ, услуг:

где i = 0 — базисный период;

где Y1, Y — уровень соответственно отчетного и базисного периодов.

Все расчеты представлены в табл. 1.

Таблица 1. Анализ прибыли предприятия ОАО «Х» за 2010–2011 гг.

| № п/п | Показатель | Код строки | 2010 г. | 2011 г. | Абсолютное отклонение (+/–) | Темп роста (снижения), % | Уровень к выручке в базисном периоде, % | Уровень к выручке в отчетном периоде, % | Отклонение уровня (+/–) |

| 1 | 2 | 3 | 4 | 5 | 6 = 5 – 4 | 7 = 5 / 4 x 100 | 8 | 9 | 10 = 9 – 8 |

| 1 | Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 2110 | 245 900 | 345 897 | 99 997 | 140,7 | 100,0 | 100,0 | — |

| 2 | Себестоимость реализации товаров, продукции, работ, услуг | 2120 | 190 234 | 178 345 | –11 889 | 93,8 | 77,4 | 51,6 | –25,8 |

| 3 | Валовая прибыль | 2100 | 55 666 | 167 552 | 111 886 | 301,0 | 22,6 | 48,4 | 25,8 |

| 4 | Коммерческие расходы | 2210 | |||||||

| 5 | Управленческие расходы | 2220 | 89 123 | 89 123 | — | 25,8 | 25,8 | ||

| 6 | Прибыль (убыток) от продаж | 2200 | 55 666 | 78 429 | 22 763 | 140,9 | 22,6 | 22,7 | 0,1 |

| 7 | Доходы от участия в других организациях | 2310 | — | — | |||||

| 8 | Проценты к получению | 2320 | — | — | |||||

| 9 | Проценты к уплате | 2330 | — | — | |||||

| 10 | Прочие доходы | 2340 | 337 | 2745 | 2408 | 814,5 | 0,1 | 0,8 | 0,7 |

| 11 | Прочие расходы | 2350 | 5500 | 16 100 | 10 600 | 292,7 | 2,2 | 4,7 | 2,5 |

| 12 | Прибыль (убыток) до налогообложения | 2300 | 50 503 | 65 074 | 14 571 | 128,9 | 20,5 | 18,8 | –1,7 |

| 13 | Текущий налог на прибыль | 2410 | 12 625 | 16 268 | 3643 | 128,9 | 5,1 | 4,7 | –0,4 |

| 14 | В том числе постоянные налоговые обязательства | 2421 | 2800 | 2800 | — | 0,0 | 0,8 | 0,8 | |

| 15 | Изменение отложенных налоговых обязательств | 2430 | 4 | 14 | 10 | 350,0 | 0,002 | 0,004 | 0,002 |

| 16 | Изменение налоговых активов | 2450 | — | ||||||

| 17 | Прочее | 2460 | — | ||||||

| 18 | Чистая прибыль | 2400 | 37 874 | 48 792 | 10 918 | 128,8 | 15,4 | 14,1 | –1,3 |

Согласно табл. 1 в 2011 г. чистая прибыль увеличилась на 28,8 % по сравнению с 2010 г., что составило 10 918 тыс. руб. Однако уровень прибыли по отношению к выручке уменьшился на 1,3 %.

Таким образом, на основе данных табл. 1 можно делать следующие выводы:

- увеличение показателя по стр. 1 говорит о том, что больший доход организация получает от основной деятельности;

- уменьшение показателя по стр. 2 является положительной тенденцией, если относительное снижение затрат на производство реализованной продукции не повлияет на ее качество;

- рост показателя по стр. 6 благоприятен. Данный показатель свидетельствует об увеличении рентабельности продукции и относительном снижении издержек производства и обращения;

- рост показателей по стр. 12, 18 также указывает на положительные тенденции организации производства на данном предприятии. Разные темпы изменения этих показателей могут быть вызваны в основном корректировкой системы налогообложения;

- показатель по стр. 13 характеризует долю прибыли, перечисляемой в бюджет в виде налога на прибыль. Рост этого показателя в динамике, происходящий, как правило, при увеличении ставок налогообложения, в целом нежелательное, но необходимое и не зависящее от предприятия явление.

При анализе прибыли важную роль играет анализ влияния факторов (факторный анализ), представляющий собой методику комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя. Отметим основные типы факторного анализа:

- детерминированный (функциональный) — результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов;

- стохастический (корреляционный) — связь между результативным и факторными показателями является неполной или вероятностной;

- прямой (дедуктивный) — от общего к частному;

- обратный (индуктивный) — от частного к общему;

- одноступенчатый и многоступенчатый;

- статический и динамический;

- ретроспективный и перспективный.

Следует отметить, что любой факторный анализ состоит из следующих этапов:

- Отбор факторов.

- Классификация и систематизация факторов.

- Моделирование взаимосвязей между результативными и факторными показателями.

- Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

- Практическое использование факторной модели (подсчет резервов прироста результативного показателя).

Общеизвестно, что изменение прибыли от реализации продукции обусловлено изменением следующих факторов:

- объема реализации;

- структуры реализации;

- отпускных цен на реализованную продукцию;

- цен на сырье, материалы, топливо, тарифов на энергию и перевозки;

- уровня затрат материальных и трудовых ресурсов.

Расчет влияния перечисленных факторов на прибыль ОАО «X» представлен в табл. 2–4.

Таблица 2. Исходные данные для факторного анализа прибыли от реализации продукции предприятия ОАО «Х»

| Показатель | 2011 г. | 2010 г. | |||

| условное обозначение | тыс. руб. | условное обозначение | тыс. руб. | ||

| 1 | Количество проданной продукции (товаров), шт. | q1 | 69 | q | 60 |

| 2 | Цена продукции, тыс. руб. | p1 | 5013 | p | 4098,3 |

| 3 | Выручка от реализации продукции (товаров), тыс. руб. | В1 | 345 897 | В | 245 900 |

| 4 | Полная себестоимость от реализации продукции (стр. 2120 + стр. 2210 + стр. 2220 Ф2), тыс. руб. | S1 | 267 468 | S | 190 234 |

| 5 | Себестоимость 1 ед. продукции, тыс. руб./шт. | Sед. 1 | 3876,35 | Sед. 0 | 3170,57 |

| 6 | Прибыль от реализации продукции (стр. 2200 Ф2), тыс. руб. | П1 | 78 429 | П | 55 666 |

Таблица 3. Показатели деятельности ОАО «Х» за 2011 г. в сопоставимых ценах

| № п/п | Показатель | 2010 г. | 2011 г. в сопоставимых ценах | 2011 г. | ||||

| условное обозначение | тыс. руб. | условное обозначение | формула расчета | тыс. руб. | условное обозначение | тыс. руб. | ||

| 1 | Выручка от реализации продукции (товаров), тыс. руб. | В | 245 900 | В’ | q1 x p | 282 785 | В1 | 345 897 |

| 2 | Полная себестоимость, тыс. руб. | S | 190 234 | S‘ | 218 769 | S1 | 267 468 | |

| 3 | Прибыль от реализации товарной продукции, тыс. руб. | П | 55 666 | П’ | 64 015,9 | П1 | 78 429 | |

Таблица 4. Расчет факторных влияний на прибыль от реализации продукции

| Фактор | Формула расчета | Величина показателя, тыс. руб. | Удельный вес, % |

| Изменение отпускных цен на продукцию | ∆pР1 = В1 – В’ | 63 112,0 | 277,3 |

| Изменение в объеме продукции | ∆p2 = p x (S‘ / S) – p | 8349,9 | 36,7 |

| Изменение в структуре продукции | ∆p3 = p x((В’ / В) – (S? / S)) | 0,0000 | 0,0000 |

| Влияние на прибыль экономии от снижения по себестоимости продукции | ∆p4 = S‘ – S1 | –48 698,9 | –213,9 |

| Изменение себестоимости за счет структурных сдвигов в составе продукции | ∆pP5 = S x (В’ / В) – S? | 0,0 | 0,0 |

| Совокупное влияние факторов | 22 763 | 100 | |

Согласно табл. 4 методика расчета влияния факторов на прибыль от реализации продукции заключается в последовательном расчете влияния каждого фактора:

1. Расчет общего изменения прибыли (ΔП) от реализации продукции:

2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию (Δp1):

где В1 = q1 x p1 — выручка от реализации продукции в отчетном периоде;

В’ = q1 x p — выручка от реализации продукции в сопоставимых ценах.

3. Расчет влияния на прибыль изменений в объеме продукции (Δp2):

где S‘ — полная себестоимость в отчетном периоде в сопоставимых ценах;

S — полная себестоимость базисного года.

4. Расчет влияния на прибыль изменений в структуре реализации продукции (Δp3):

5. Расчет влияния на прибыль изменений полной себестоимости (Δp4):

где S1 — полная себестоимость реализованной продукции в отчетном периоде.

6. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (Δp5):

После этого можно рассчитать совокупное влияние факторов, воздействующих на прибыль от реализации продукции и, следовательно, на прибыль отчетного периода по следующей формуле:

Проведем расчеты для нашего примера:

ΔП = 78 429 – 55 666 = 22 763 тыс. руб.

Δp1 = 69 x 5013 – 69 x 4098,3 = 63 112 тыс. руб.

Таким образом, прирост цен на продукцию в отчетном периоде по сравнению с прошедшим периодом в среднем на 22 % (p1 / p = 5013 / 4098,3 x 100 % = 122 %) привел к увеличению суммы прибыли от реализации продукции на 63 112 тыс. руб.

Δp2 = 55 666 x(218 769 / 190 234) – 55 666 = 8349,9 тыс. руб.

Δp3 = 55 666 x (282 785 / 245 900 – 218 769 / 190 234) = 0.

Δp4 = 218 769 – 267 468 = –48 698,9 тыс. руб.

Δp5 = 190 234 x (282 785 / 245 900) – 218 769 = 0.

Δp = 63 112 + 8349,9 + 0 + (–48 698,9) + 0 = 22 763 тыс. руб.

Теперь, используя данные Отчета о прибылях и убытках, проведем факторный анализ рентабельности продаж, чистой рентабельности.

Отметим, что для анализа рентабельности продаж (R) можно использовать следующую факторную модель:

где П — прибыль от реализации продукции;

В — выручка от реализации продукции;

При этом влияние фактора изменения цены на продукцию определяется по формуле:

Соответственно, влияние фактора изменения себестоимости составит:

Сумма факторных отклонений даст общее изменение рентабельности за период:

Используя данные табл. 2, 3 и формулы, проведем факторный анализ рентабельности предприятия ОАО «Х».

Таблица 5. Исходные данные для факторного анализа рентабельности продаж предприятия ОАО «Х»

| Цена, тыс. руб. | Количество проданной продукции (товаров), шт. | Объем реализации, тыс. руб. | Себестоимость, тыс. руб. | |||||||

| в базисном году | в отчетном году в ценах базисного года | в отчетном году | базисного года | фактическая в ценах базисного периода | отчетного периода | |||||

| Выпускаемая продукция | P | p1 | q | q1 | В | В’ | В1 | S | S2 | S1 |

| 4098,3 | 5013 | 60 | 69 | 245 900 | 282 785 | 345 897 | 190 234 | 218 769 | 267 468 | |

Таблица 6. Факторный анализ рентабельности продаж

| Рентабельность продукции, % | Изменение рентабельности, % | Изменение рентабельности за счет факторов, % | |||

| базисный год | отчетный год | изменение цены | изменение себестоимости | ||

| R | R1 | ∆RВ | ∆RS | ||

| Выпускаемая продукция | 22,64 | 22,67 | 0,04 | 22,37 | –22,33 |

Согласно табл. 6 рентабельность продаж отчетного периода увеличилась по сравнению с рентабельностью прошлого периода на 0,04 %. Данное увеличение произошло под влиянием повышения цен на выпускаемую продукцию (22,37 %).

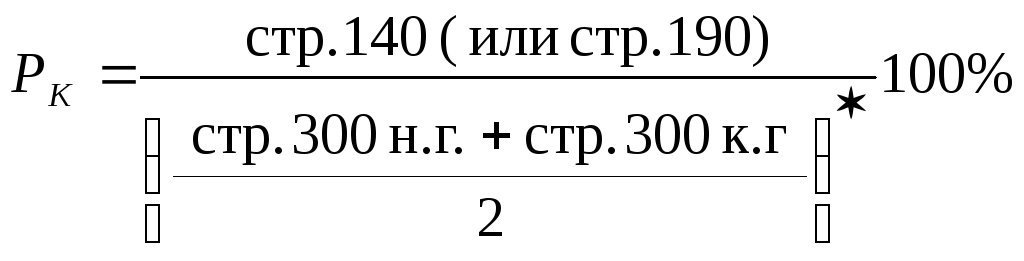

В процессе анализа рентабельности следует произвести оценку рентабельности всего капитала, собственных средств, перманентных средств. Например, рентабельность активов (экономическая рентабельность) является общим показателем, показывающим, сколько прибыли приходится на 1 руб. имущества. От значения данного коэффициента зависит размер дивидендов на акции в акционерных обществах.

Коэффициенты рентабельности можно исчислять не только по всему объему средств предприятия, но и по ресурсам отдельных видов (в частности, основным средствам). Необходимую информацию для оценки экономической эффективности использования основных средств содержит бухгалтерская отчетность.

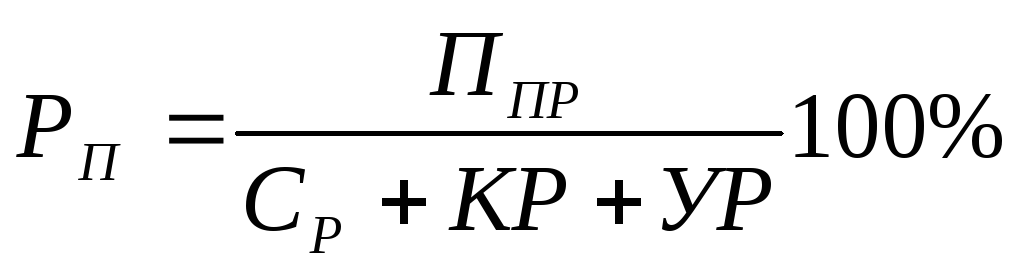

В отечественной аналитической практике чаще всего используется коэффициент рентабельности (основной) деятельности (Net Profit Margin, NPM), рассчитываемый как отношение прибыли от реализации (П) к затратам на производство реализованной продукции, которые складываются из себестоимости реализации товаров, продукции, работ и услуг (С), коммерческих (КР) и управленческих расходов (УР), то есть по формуле:

В табл. 7 приведен систематизированный перечень коэффициентов рентабельности.

Таблица 7. Показатели, характеризующие рентабельность

| Показатель | Способ расчета | Данные | Пояснения | |

| 2010 г. | 2011 г. | |||

| Рентабельность продаж (маржа прибыли) | (стр. 2200 Ф2 x 100 %) / (стр. 2110 Ф2) | 22,64 % | 22,67 % | Показывает, сколько прибыли приходится на единицу реализованной продукции |

| Общая рентабельность отчетного периода | (стр. 2300 Ф2 x 100 %) / (стр. 2110 Ф2) | 20,54 % | 18,81 % | |

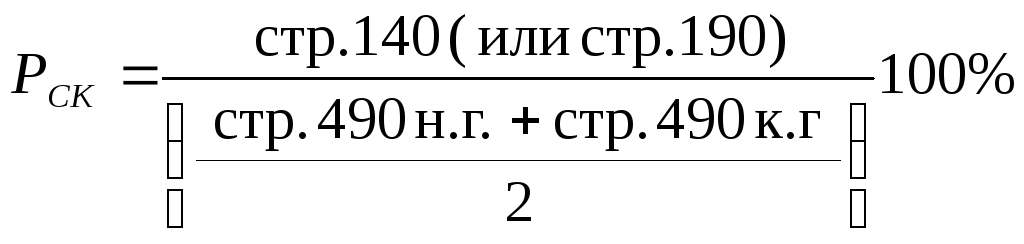

| Рентабельность собственного капитала | (стр. 2300 Ф2 x 100 %) / (стр. 1300 Ф1) | 32,02 % | 34,04 % | Показывает эффективность использования собственного капитала |

| Рентабельность активов (экономическая рентабельность) | (стр. 2300 Ф2 x 100 %) / (стр. 1600 Ф1) | 30,10 % | 31,50 % | Показывает эффективность использования всего имущества организации |

| Фондорентабельность | (стр. 2300 Ф2 x 100 %) / (стр. 1100 Ф1) | 409,69 % | 413,80 % | Показывает эффективность использования основных средств и прочих внеоборотных активов |

| Рентабельность основной деятельности | (стр. 2200 Ф2 x 100 %) / (стр. 2120 + 2210 + 2220 Ф2) | 29,26 % | 29,32 % | Показывает, сколько прибыли от реализации приходится на 1 руб. затрат |

| Рентабельность перманентного капитала | (стр. 2300 Ф2 x 100 %) / стр. (1300 + 1400) Ф1 | 32,00 % | 34,87 % | Показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок |

| Период окупаемости собственного капитала | (стр. 1300 Ф1) / (стр. 2300 Ф2) | 3,12 | 2,87 | Показывает число лет, в течении которых полностью окупятся вложения в данную организацию |

Грамотно проведенный анализ финансовых результатов предприятия позволит повысить обоснованность планирования и жесткости нормативов управления, дать оценку достоверности учета и оперативности контроля, а также будет способствовать обеспечению эффективной и бесперебойной организации деятельности.

источник

Иногда факторный анализ рентабельности может выявить слабые стороны в деятельности предприятия, указав, в какой сфере стоит приложить усилия для повышения прибыльности – сократить расходы, изменить цену продукции или модернизировать производство.

История возникновения факторного анализа

Основоположником факторного анализа считается английский психолог и антрополог Ф. Гальтон, который в конце XIX — начале XX века выдвинул основные идеи метода применительно к психологии. В дальнейшем методология анализа была развита многими учеными в разных сферах науки. Нельзя не упомянуть американского математика Г. Хоттелинга, внесшего свой вклад в виде разработки метода главных компонентов в современном варианте. Английский психолог К. Айзенк также сыграл важную роль в развитии методики, широко используя модель факторного анализа при работе над теорией личности в психологии.

Рентабельность – что это?

Для того чтобы понять, зачем нужен факторный анализ рентабельности, определимся с понятием рентабельности в его общем смысле. Этот показатель является характеристикой эффективности вложения собственных или заемных средств в производство. Он конкретно определяет, какова сумма прибыли на рубль вложенного капитала, оборота или инвестиций. Вычисляется путем деления показателя прибыли на показатель затрат. Виды рентабельности определяются тем, какую прибыль и затраты используют при анализе. Например, при вычислении эффективности вложения капитала берут отношение прибыли к величине основных средств. Для того чтобы посчитать рентабельность продаж, прибыль предприятия делят на выручку. Показатель прибыльности производства определяют путем отношения прибыли к себестоимости произведенной продукции – анализ именно этой величины мы проведем в этой статье.

Факторный анализ рентабельности производства

Эффективность работы предприятия не может быть охарактеризована показателем прибыльности в его абсолютной величине. Необходимо соотнести величину полученной прибыли с масштабами произведенной продукции, с общей суммой постоянных и переменных затрат. Факторный анализ рентабельности предприятия подразумевает комплексный подход к исследованию зависимости финансовых результатов от изменения трех основных показателей: производства, реализации и капитала. Здесь будет рассказано об анализе рентабельности при изменении факторов производства — себестоимости единицы продукции, среднереализационной цены за единицу, структуры товарной продукции.

Факторный анализ рентабельности производства подразумевает анализ влияния на прибыльность изменений трех основных факторов:

- структуры товарной продукции;

- средней цены реализации;

- себестоимости единицы товарной продукции.

Как известно, показатель рентабельности произведенной продукции определяется по формуле:

R = П/С, (1), где R – показатель рентабельности, П – прибыль (до налогообложения), С – себестоимость (постоянные и переменные затраты). Раскроем эту формулу:

R = (Р-С)/С, (2), где Р – выручка, или цена реализации.

Комплексный факторный анализ рентабельности товарной продукции подразумевает использование еще одной составляющей – величины структуры произведенного товара. Для того чтобы связать воедино три факторных составляющих – выручку, себестоимость и показатель структуры, необходимо каждый аргумент формулы в правой части умножить на коэффициент структуры товарной продукции: R = (УД·Р – УД·С)/УД·С, (3), где УД – удельный вес или показатель структуры товарной продукции. Применение этой величины позволит выяснить, как повлияло изменение в объеме производства более дорогих или дешевых товаров на эффективность работы предприятия.

Вышеприведенная формула (3) является факторной моделью для проведения анализа методом цепных подстановок. Для конкретизации обозначений определяем: символ «п» — планируемые показатели, символ «ф» — фактические показатели. Таким образом,

Теперь определим влияние на изменение прибыльности каждого из трех составляющих:

1. Изменение рентабельности за счет изменения структуры:

R уд = (УДф·Рп – УДф·Сп)/УДф·Сп, (6)

2. Определим влияние на показатель рентабельности изменения в цене реализации:

3. Узнаем, насколько изменилась прибыльность из-за изменения себестоимости товарной продукции:

Проведенный таким образом факторный анализ рентабельности позволяет определить, каким образом изменение каждого фактора в комплексе повлияло на увеличение или уменьшение такого показателя эффективности производственного процесса, как рентабельность производства.

источник

3.2 Факторный анализ рентабельности производства

Проведем факторный анализ рентабельности производства на основании данных Ф1”Баланс предприятия” иФ2” Финансовые результаты”:

Факторный анализ будем проводить за отчетный и предыдущий периоды методом полных цепных подстановок.

Факторная модель для анализа имеет вид:

R= ,

,

Где R-обобщающий показатель;

R2=

R2=

R1=

R1=

R= R2 – R1

R= R2 – R1

R=3,99-3,72= 0,27%

Прием полных цепных подстановок состоит из двух этапов:

1) R 0 = R1= =3,72%

=3,72%

R’= =

=

R’’= =

=

R’’’= 2===

2) Определим влияние факторов:

R (ЧП)= R’ – R 0 =3,98-3,72=0,26%

R (ОС)= R’’- R’=4,03-3,98=0,05%

R (ОбС)= R’’’- R’’=3,99-4,03=-0,04

Абсолютное отклонение обобщающего показателя должно равняться сумме влияющих факторов:

R=R (ЧП)+ R (ОС)+ R (ОбС)

Вывод: Рентабельность производства за отчетный период по сравнению с предыдущим увеличилась на 0,27%. Увеличение рентабельности производства -положительная тенденция.

Увеличение чистой прибыли на127тыс. грн. привело к увеличению рентабельности производства на 0,26%- положительная тенденция.

Увеличение основных средств на 871,9 тыс.грн. привело к увеличению рентабельности производства на 0,05%- положительная тенденция.

Уменьшение оборотных средств привело к снижению рентабельности производства на 0,04%- отрицательная тенденция.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчётах, характеризуют относительную прибыльность.

Показатели прибыли (дохода), а, следовательно, и рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчётности о прибылях и убытках, о реализации, о доходе и рентабельности.

В общем, анализ рентабельности очень важен для предприятия в целом. Но сами расчёты мало, о чём нам говорят, поэтому попытаемся на основе полученных данных сделать выводы относительно отчетного периода и предыдущего. Сравним результаты деятельности этих периодов, и выявим, какой период был лучше, а так же какие из показателей повлияли больше всего, что покажет нам, в чём же недостаток того или иного периода.

В ходе курсовой работы был проведен факторный анализ методом пол- ных цепных подстановок с использованием трёхфакторной и четырехфак- торной моделей.

Трехфакторная модель помогла нам оценить влияние трех показате -лей:

1)чистая прибыль, основные средства и оборотные средства на рентабельность производства;

Четырехфакторная модель помогла оценить влияние четырех показателей:

1)прибыль от операционной деятельности, себестоимость реализованной продукции, административные затраты, затраты на сбыт на рентабельность продукции;

В отчетном периоде по сравнению с предыдущим. чистая прибыль предприятия возросла на (100-3438/3311) на 3,8%, в результате чего рентабе-

льность производства увеличилась.

В отчетном году среднегодовую стоимость основных фондов стоило бы уменьшить, за счёт чего уменьшилась бы фондоёмкость, а она в свою очередь повлияла бы на рентабельность производства. В отчетном периоде оборачиваемость оборотных средств снизилась, что положительно повлияло на рентабельность производства.

В отчетном году рентабельность продукции ниже, чем в предыдущем году, чтобы повысить её нужно снизить себестоимость реализованной продукции и увеличить прибыль от операционной деятельности, что и повлияет на рентабельность продукции.

За исследуемые периоды из всех показателей рентабельности больше всего изменилась рентабельность привлеченного капитала (на 3,8% — за счет того что прибыль до налогооблажения наибольшая в отчетном периоде).

В целом, можно сказать, что показатели отчетного года явно лучше предыдущего, т.е. предприятие сработало лучше в отчетном периоде по сравнению с предыдущим.

1 Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник 3-е издание, Перераб. – М.: Финансы и статистика, 2005.

2 Басовский Л.Е. Теория экономического анализа: Учеб. Пособие. М.: ИНФРА-М, 2004.

3 Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учебное пособие для вузов. – Минск, Москва; Экоперспектива, 1997.

4 Селезнёва Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. Пособие. – М.: ЮНИТИ-ДАНА, 2006.

5 Экономический анализ. Под ред. проф. Л.Т. Гиляровской. М.: ЮНИТИ, 2002.

6 Николаева О.Е., Шишкова Т.В. Управленческий учет: Учебник 2-ое издание, испр. и перераб. Москва:2001.

источник

Рентабельность характеризует уровень прибыльности деятельности предприятия. Рассчитывается рентабельность на основе показателей прибыли. Если предприятие работает с убытками, то следует говорить об убыточности деятельности.

Основные направления анализа рентабельности:

1. Анализ динамики показателей рентабельности.

2. Факторный анализ рентабельности.

Для анализа рентабельности рассчитываются показатели:

1. Рентабельность продукции.

3. Рентабельность капитала.

4. Рентабельность оборотного капитала.

5. Рентабельность собственного капитала.

6. Рентабельность ресурсов.

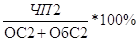

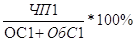

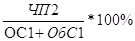

Рентабельность продукции (работ) ( ) – это отношение прибыли от продаж к затратам на производство и реализацию продукции (работ). Рассчитывается по формуле

) – это отношение прибыли от продаж к затратам на производство и реализацию продукции (работ). Рассчитывается по формуле

или

или  ,

,

–здесь указываются строки формы № 2.

–здесь указываются строки формы № 2.

Рентабельность продукции (работ) показывает, сколько прибыли от продаж приходится на один рубль затрат на производство и реализацию продукции (работ).

Рентабельность продаж ( ) – это отношение прибыли от продаж к выручке. Рассчитывается по формуле

) – это отношение прибыли от продаж к выручке. Рассчитывается по формуле

или

или  .

.

Рентабельность продаж показывает, сколько прибыли от продаж приходится на один рубль выручки.

Рентабельность капитала ( ) – это отношение прибыли до налогообложения (или чистой прибыли) к среднегодовой стоимости имущества предприятия (актива баланса). Если рентабельность капитала рассчитывается для квартального периода, то соответственно в расчетах учитывается среднеквартальная стоимость имущества предприятия. Рассчитывается по формуле

) – это отношение прибыли до налогообложения (или чистой прибыли) к среднегодовой стоимости имущества предприятия (актива баланса). Если рентабельность капитала рассчитывается для квартального периода, то соответственно в расчетах учитывается среднеквартальная стоимость имущества предприятия. Рассчитывается по формуле

или

или  ,

,

где  – среднегодовая стоимость имущества предприятия (актива баланса);

– среднегодовая стоимость имущества предприятия (актива баланса); – здесь указываются строки баланса.

– здесь указываются строки баланса.

Рентабельность капитала показывает, сколько прибыли до налогообложения (или чистой прибыли) приходится на один рубль капитала или имущества предприятия. В отдельных случаях допускается расчет рентабельности капитала и на основе использования прибыли от продаж (когда она составляет основную часть прибыли до налогообложения).

Рентабельность оборотного капитала  – это отношение прибыли до налогообложения (или чистой прибыли) к среднегодовой стоимости оборотного капитала предприятия. Рассчитывается по формуле

– это отношение прибыли до налогообложения (или чистой прибыли) к среднегодовой стоимости оборотного капитала предприятия. Рассчитывается по формуле

или

или

,

,

где  – среднегодовая стоимость оборотного капитала предприятия.

– среднегодовая стоимость оборотного капитала предприятия.

Рентабельность оборотного капитала показывает, сколько прибыли до налогообложения (или чистой прибыли) приходится на один рубль капитала, вложенного в оборотные активы (или в текущую деятельность).

Рентабельность собственного капитала  – это отношение прибыли до налогообложения (или чистой прибыли) к среднегодовой стоимости собственного капитала предприятия. Рассчитывается по формуле

– это отношение прибыли до налогообложения (или чистой прибыли) к среднегодовой стоимости собственного капитала предприятия. Рассчитывается по формуле

или

или  .

.

Рентабельность собственного капитала показывает, сколько прибыли до налогообложения (или чистой прибыли) предприятие получает на один рубль собственного капитала.

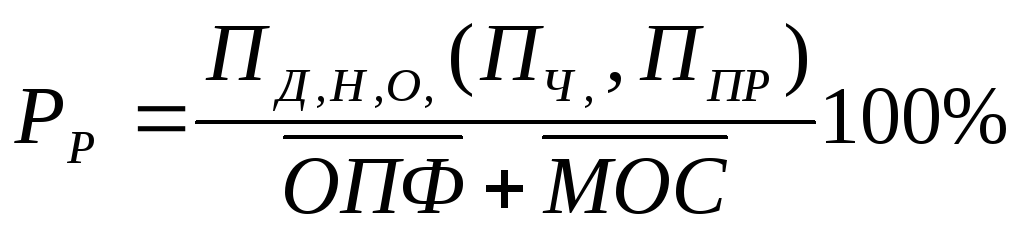

Рентабельность ресурсов  – это отношение прибыли до налогообложения (или чистой прибыли, прибыли от продаж) к среднегодовой стоимости основных производственных фондов (

– это отношение прибыли до налогообложения (или чистой прибыли, прибыли от продаж) к среднегодовой стоимости основных производственных фондов ( )и материальных оборотных средств (

)и материальных оборотных средств ( ). Рассчитывается по формуле

). Рассчитывается по формуле

;

;

или

или  ;

;

или

или  .

.

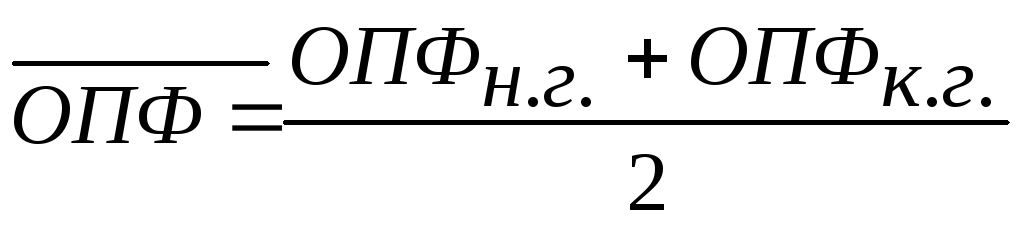

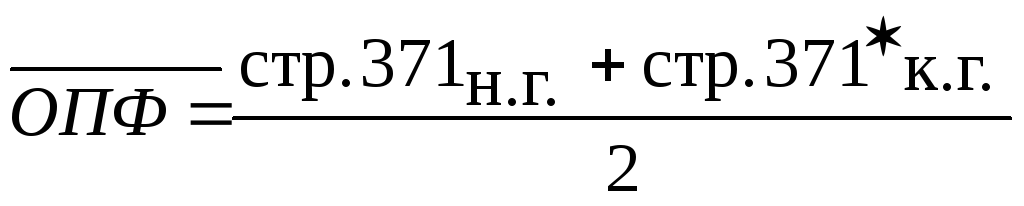

Среднегодовая стоимость основных производственных фондов принимается по данным формы № 5 «Приложение к балансу».

Среднегодовая стоимость основных производственных фондов принимается по данным формы № 5 «Приложение к балансу».

–здесь указаны строки баланса.

–здесь указаны строки баланса.

Рентабельность ресурсов показывает, сколько прибыли до налогообложения (или чистой прибыли, прибыли от продаж) предприятие получает на один рубль ресурсов, занятых в производстве.

Рассчитаем показатели рентабельности (табл. 3.17) на основе данных табл. 3.1 и 3.14.

источник