Как проводится комплексный анализ деятельности предприятия

Финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений. Финансовый анализ является частью более широких терминов: анализ финансово-хозяйственной деятельности предприятия и экономический анализ.

На практике финансовый анализ проводят при помощи таблиц MS Excel или специальных программ. В ходе анализа финансово-хозяйственной деятельности производятся как количественные расчеты различных показателей, соотношений, коэффициентов, так и их качественная оценка и описание, сравнение с аналогичными показателями других предприятий. Финансовый анализ включает анализ активов и обязательств организации, ее платежеспособности, ликвидности, финансовых результатов и финансовой устойчивости, анализ оборачиваемости активов (деловой активности). Финансовый анализ позволяет выявить такие важные аспекты, как возможная вероятность банкротства. Финансовый анализ является неотъемлемой частью деятельности таких специалистов, как аудиторы, оценщики. Активно используют финансовый анализ банки, решающие вопрос о выдаче организациям кредитов, бухгалтера в ходе подготовке пояснительной записки к годовой отчетности и другие специалисты.

Основы финансового анализа

В основе финансового анализа лежит расчет специальных показателей, чаще в виде коэффициентов, характеризующих тот или иной аспект финансово-хозяйственной деятельности организации. Среди самых популярных финансовых коэффициентов можно выделить следующие:

1) Коэффициент автономии (отношение собственного капитала к общему капиталу (активам) предприятия), коэффициент финансовой зависимости (отношение обязательств к активам).

2) Коэффициент текущей ликвидности (отношение оборотных активов к краткосрочным обязательствам).

4) Рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу предприятия)

5) Рентабельность продаж (отношение прибыли от продаж (валовой прибыли) к выручке предприятия), рентабельность по чистой прибыли (отношение чистой прибыли к выручке).

Методики финансового анализа

Обычно используют следующие методы финансового анализа: вертикальный анализ (например, вертикальный анализ отчетности), горизонтальный анализ, прогнозный анализ на основе трендов, факторный и другие методы анализа.

Среди законодательно (нормативно) утвержденных подходов к финансовому анализу и методик можно привести следующие документы:

Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р

Постановление Правительства РФ от 25.06.2003 г. N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»

Положение ЦБР от 19.06.2009 г. N 337-П «О порядке и критериях оценки финансового положения юридических лиц – учредителей (участников) кредитной организации»

Приказ ФСФО РФ от 23.01.2001 г. N 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»

Приказ Минэкономики РФ от 01.10.1997 г. N 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)»

Важно отметить, что финансовый анализ – это не просто расчет различных показателей и коэффициентов, сравнение их значений в статике и динамике. Итогом качественного анализа должен явится обоснованный, подкрепленный расчетами вывод о финансовом положении организации, который и станет основой для принятия решений менеджментом, инвесторами и другими заинтересованными лицами (см. пример подобного финансового анализа). Именно этот принцип был положен в основу разработки программы » Ваш финансовый аналитик», которая не только готовит полный отчет по результатам анализа, но и делает это без участия пользователя, не требуя от него знаний финансового анализа — это сильно упрощает жизнь бухгалтеров, аудиторов, экономистов.

Источники информации для финансового анализа

Очень часто заинтересованные лица не имеют доступа к внутренним данным организации, поэтому в качестве основного источника информации для финансового анализа выступает публичная бухгалтерская отчетность организации. Основные формы отчетности – Бухгалтерский баланс и Отчет о прибылях и убытках – дают возможность рассчитать все основные финансовые показатели и коэффициенты. Для более глубокого анализа можно использовать отчеты о движении денежных средств и капитала организации, которые составляются по итогам финансового года. Еще более детальный анализ отдельных аспектов деятельности предприятия, например, расчет точки безубыточности, требует исходных данных, лежащих за пределами отчетности (данные текущего бухгалтерского и производственного учета).

Для примера, получить финансовый анализ по данным вашего Баланса и Отчета о прибылях и убытках можно бесплатно в онлайн режиме на нашем сайте (как за один период, так и за несколько кварталов или лет).

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Банкротство , или неплатежеспособность – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

источник

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в её управлении, в укреплении её финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно-финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций.

Принятие обоснованных, оптимальных управленческих решений невозможно без предварительного проведения всестороннего, глубокого экономического анализа деятельности организации.

Результаты проведенного экономического анализа используются для установления обоснованных плановых заданий. Показатели бизнес-планов устанавливаются исходя из фактически достигнутых показателей, проанализированных с точки зрения возможностей их улучшения. Это же относится и к нормированию. Нормы и нормативы определяются на основании ранее действовавших, проанализированных с точки зрения возможностей их оптимизации. Например, нормы расходования материалов на изготовление продукции должны устанавливаться с учетом необходимости их снижения без ущерба качеству и конкурентоспособности продукции. Следовательно, анализ хозяйственной деятельности способствует установлению обоснованных величин плановых показателей и различных нормативов.

Экономический анализ содействует повышению эффективности деятельности организаций, наиболее рациональному и эффективному использованию основных фондов, материальных, трудовых и финансовых ресурсов, устранению излишних издержек и потерь, и, следовательно, проведению в жизнь режима экономии. Непреложным законом хозяйствования является достижение наибольших результатов при наименьших затратах. Важнейшую роль в этом играет экономический анализ, позволяющий путем устранения причин излишних затрат минимизировать себестоимость выпускаемой продукции и, следовательно, максимизировать величину получаемой прибыли.

Велика роль анализа хозяйственной деятельности в укреплении финансового состояния организаций. Анализ позволяет установить наличие или отсутствие у организации финансовых затруднений, выявить их причины и наметить мероприятия по устранению этих причин. Анализ также дает возможность констатировать степень платежеспособности и ликвидности организации и прогнозировать возможное банкротство организации в будущем. При анализе финансовых результатов деятельности организации устанавливаются причины убытков, намечаются пути устранения этих причин, изучается влияние отдельных факторов на величину прибыли, делаются рекомендации по максимизации прибыли за счет использования выявленных резервов ее роста и намечаются пути их использования.

Прежде всего, анализ финансово-хозяйственной деятельности связан с бухгалтерским учетом. Среди всех источников информации, используемых при проведении экономического анализа, важнейшее место (более 70 процентов) занимают сведения, предоставляемые бухгалтерским учетом и отчетностью. Бухгалтерский учет формирует основные показатели деятельности организации и ее финансового состояния (прибыль, себестоимость, платежеспособность, ликвидность и др.).

Анализ хозяйственной деятельности связан также со статистическим учетом (статистикой). информация, предоставляемая статистическим учетом и отчетностью, используется при проведении анализа деятельности организации. Кроме того, в экономическом анализе используется ряд статистических методов исследования.. Экономический анализ взаимосвязан с аудитом.

Аудиторы осуществляют проверку правильности и обоснованности бизнес-планов организации, являющихся, наряду с учетными данными, важным источником информации для проведения экономического анализа. Далее, аудиторы осуществляют документальную проверку деятельности организации, что очень важно для обеспечения достоверности информации, используемой при экономическом анализе. Аудиторами осуществляется также анализ прибыли, рентабельности и финансового состояния организации. Здесь аудит вступает в тесное взаимодействие с экономическим анализом.

Анализ хозяйственной деятельности связан также с внутрихозяйственным планированием.

Анализ хозяйственной деятельности тесно связан с математикой. При проведении широко используются экономико-математические методы исследования.

Экономический анализ тесно связан также с экономикой отдельных отраслей народного хозяйства, а также с экономикой отдельных отраслей промышленности (машиностроение, металлургия, химическая промышленность и т.д

Анализ хозяйственной деятельности взаимосвязан также с такими науками, как финансы и кредит, финансовый менеджмент. В процессе проведения экономического анализа необходимо учитывать формирование и использование денежных потоков, особенности функционирования как собственных, так и заемных средств.

Экономический анализ очень тесно взаимосвязан с управлением организациями. Собственно говоря, анализ деятельности организаций проводится с целью осуществления на базе его результатов разработки и принятия оптимальных управленческих решений, обеспечивающих повышение эффективности деятельности организации. Таким образом, экономический анализ способствует организации наиболее рациональной и эффективной системы управления.

Наряду с перечисленными конкретными экономическими науками экономический анализ безусловно, связан с экономической теорией. Последняя излагает важнейшие экономические категории, что служит методической основой для экономического анализа.

В процессе проведения экономического анализа осуществляется выявление резервов повышения эффективности деятельности организаций и путей мобилизации, то есть использования выявленных резервов. Эти резервы являются базой для разработки организационно-технических мероприятий, которые должны проводиться для приведения в действие выявленных резервов. Разработанные мероприятия, являясь оптимальными управленческими решениями, дают возможность эффективно управлять деятельностью объектов анализа. Следовательно, анализ хозяйственной деятельности организаций можно рассматривать как одну из важнейших функций управления или, как основной метод обоснования решений по руководству организациями. В условиях рыночных отношений в экономике анализ хозяйственной деятельности призван обеспечить высокую доходность и конкурентоспособность организаций как в ближайшей, так и в более далекой перспективе.

Анализ хозяйственной деятельности, возникший как анализ баланса, как балансоведение, продолжает в качестве основного направления исследования рассматривать именно анализ финансового состояния организации по балансу (с использованием, разумеется и других источников информации). В условиях перехода к рыночным отношениям в экономике значительно возрастает роль анализа именно финансового состояния организации, хотя, конечно, не умаляется значение анализа и других сторон их работы.

Метод анализа хозяйственной деятельности включает в себя целую систему способов и приемов. дающих возможность научного исследования экономических явлений и процессов, составляющих хозяйственную деятельность организации. При этом любой из способов и приемов, применяемых в экономическом анализе, может быть назван методом в узком смысле этого слова, как синоним понятий «способ» и «прием». Анализ хозяйственной деятельности использует также способы и приемы, характерные для других наук, особенно статистики и математики.

Метод анализа представляет собой совокупность способов и приемов, обеспечивающих системное, комплексное исследование влияния отдельных факторов на изменение экономических показателей и выявление резервов улучшения деятельности организаций.

Для метода анализа хозяйственной деятельности как способа изучения предмета этой науки характерны следующие особенности:

Использование заданий бизнес-планов (с учетом их обоснованности), а также нормативных значений отдельных показателей в качестве основного критерия оценки деятельности организаций, и их финансового состояния;

Переход от оценки деятельности организации по общим результатам выполнения бизнес-планов к детализации этих результатов по пространственному и временному признакам;

исчисление влияния отдельных факторов на экономические показатели (там, где это возможно);

Сравнение показателей данной организации с показателями других организаций;

Комплексное использование всех имеющихся источников экономической информации;

Обобщение результатов проведенного экономического анализа и сводный подсчет выявленных резервов улучшения деятельности организации.

В процессе проведения анализа хозяйственной деятельности используется большое количество специальных способов и приемов, в которых проявляется системный, комплексный характер анализа. Системный характер экономического анализа проявляется в том, что все хозяйственные явления и процессы, которые и составляют деятельность организации, рассматриваются в качестве определенных совокупностей, состоящих из отдельных составных частей, связанных между собой и в целом с системой, которой является хозяйственная деятельность организации. При проведении анализа происходит исследование взаимосвязей между отдельными составными частями названных совокупностей, а также этими частями и совокупностью в целом, и наконец, между отдельными совокупностями и деятельностью организации в целом. Последняя рассматривается как система, а все перечисленные ее составляющие — как подсистемы различных уровней. Например, организация как система включает в себя ряд цехов, т.е. подсистем, представляющих собой совокупности, состоящие из отдельных производственных участков и рабочих мест, то есть подсистем второго и более высоких порядков. Экономический анализ изучает взаимосвязи системы и подсистем различных уровней, а также последних между собой.

Анализ финансово-хозяйственной деятельности предприятия дает возможность дать оценку эффективности бизнеса, то есть установить степень эффективности функционирования данного предприятия.

Основным принципом эффективности хозяйствования является достижение наибольших результатов при наименьших затратах. Если детализировать это положение, то можно сказать, что эффективная деятельность предприятия имеет место при минимизации затрат на изготовление единицы продукции в условиях точного соблюдения технологи и производства и обеспечения высокого качества и конкурентоспособности выпускаемой продукции.

Наиболее обобщающими показателями эффективности являются доходность, прибыльность. Есть частные показатели, характеризующие эффективность отдельных сторон функционирования предприятия.

К этим показателям можно отнести:

эффективность использования производственных ресурсов, имеющихся в распоряжении организации:

основных производственных фондов (здесь показателями служат фондоотдача, фондоемкость);

трудовых ресурсов (показатели — рентабельность персонала, производительность труда);

материальных ресурсов (показатели — материалоотдача, материалоемкость, прибыль в расчете на один рубль материальных затрат);

эффективность инвестиционной деятельности организации (показатели — срок окупаемости капитальных вложений, прибыль в расчете на один рубль капитальных вложений);

эффективность использования активов организации (показатели — оборачиваемость оборотных активов, прибыль в расчете на один рубль стоимости активов, в том числе оборотных и внеоборотных активов, и др.);

эффективность использования капитала (показатели — чистая прибыль на одну акцию, дивиденды на одну акцию, и др.)

Фактически достигнутые частные показатели эффективности сопоставляются с плановыми показателями, с данными за предыдущие отчетные периоды, а также с показателями других организаций.

Исходные данные для анализа представим в следующей таблице:

Частные показатели эффективности финансово-хозяйственной деятельности предприятия

Наименование показателей:

2. Производительность труда в рублях(среднегодовая выработка продукции на одного работающего):

3. Материалоотдача: (в рублях):

4. Срок окупаемости капитальных вложений: (в годах)

5. Оборачиваемость оборотных средств (активов), (в днях):

6. Дивиденды на одну акцию (в тыс. руб.):

Показатели, характеризующие отдельные стороны финансово-хозяйственной деятельности предприятия, улучшились. Так, повысились фондоотдача, производительность труда и материалоотдача, следовательно, улучшилось использование всех видов производственных ресурсов, имеющихся в распоряжении организации. Снизился срок окупаемости осуществленных капитальных вложений. Ускорилась оборачиваемость оборотных средств вследствие повышения эффективности их использования. Наконец, имеет место увеличение размера дивидендов, выплачиваемых акционерам, в расчете на одну акцию.

Все эти изменения, имевшие место по сравнению с предыдущими периодом, свидетельствуют о повышении эффективности функционирования предприятия.

В качестве обобщающего показателя эффективности финансово-хозяйственной деятельности предприятия используем уровень рентабельности, как отношение чистой прибыли к сумме основных и оборотных производственных средств. Данный показатель объединяет целый ряд частных показателей эффективности. Поэтому изменение уровня рентабельности отражает динамику эффективности всех сторон деятельности организации. В рассматриваемом нами примере уровень рентабельности в предыдущем году составил 21 процент, а в отчетном году 22,8%. Следовательно, повышение уровня рентабельности на 1,8 пункта свидетельствует об увеличении эффективности бизнеса, которое выражается во всесторонней интенсификации финансово-хозяйственной деятельности предприятия.

Уровень рентабельности можно рассматривать как обобщающий, интегральный показатель эффективности бизнеса. Рентабельность выражает меру доходности, прибыльности предприятия. Рентабельность — относительный показатель; она гораздо меньше, чем абсолютный показатель прибыли, подвержена влиянию инфляционных процессов и поэтому точнее показывает эффективность деятельности организации. Рентабельность характеризует прибыль, полученную предприятием с каждого рубля средств, вложенных в формирование активов. Кроме рассматриваемого показателя рентабельности, существуют и другие, которые подробно освещаются в статье «Анализ прибыли и рентабельности» настоящего сайта.

На эффективность функционирования организации оказывает влияние большое количество факторов разного уровня. Такими факторами являются:

общеэкономические факторы. К ним относятся: тенденции и закономерности развития экономики, достижения научно-технического прогресса, налоговая, инвестиционная, амортизационная политика государства, и др.

природно-географические факторы: местонахождение организации, климатические особенности данной местности, и др.

Региональные факторы: экономический потенциал данного региона, инвестиционная политика в этом регионе, и др.

отраслевые факторы: место данной отрасли в составе народнохозяйственного комплекса, конъюнктура рынка в этой отрасли, и т.д.

факторы, обусловленные функционированием анализируемой организации — степень использования производственных ресурсов, соблюдение режима экономии в затратах на производство и продажу продукции, рациональность организации снабженческо-сбытовой деятельности, инвестиционная и ценовая политика, наиболее полное выявление и использование внутрихозяйственных резервов, и т.п.

Очень важное значение для повышения эффективности функционирования предприятия имеет улучшение использования производственных ресурсов. Любой из названных нами показателей, отражающих их использование (фондоотдача, производительность труда, материалоотдача) представляет собой синтетический, обобщающий показатель, который находится под влиянием более детальных показателей (факторов). В свою очередь на каждый из этих двух факторов оказывают влияние еще более детальные факторы. Следовательно, любой из обобщающих показателей использования производственных ресурсов (например, фондоотдача) характеризует эффективность их использования только в общем и целом.

Для того, чтобы выявить подлинную эффективность, необходимо осуществить более детальный факторный анализ этих показателей.

Основными частными показателями, характеризующими эффективность функционирования предприятия, следует считать фондоотдачу, производительность труда, материалоотдачу и оборачиваемость оборотных средств. При этом последний показатель по сравнению с предыдущими является более обобщающим, непосредственно выходящим на такие показатели эффективности, как доходность, прибыльность, рентабельность. Чем быстрее оборачиваются оборотные средства, тем эффективней функционирует организация и тем больше будет величина полученной прибыли и выше уровень рентабельности.

Ускорение оборачиваемости характеризует улучшение как производственной так и экономической сторон деятельности организации.

Итак, основными показателями, отражающими эффективность деятельности организации, являются доходность, прибыльность, уровень рентабельности.

Кроме того, существует система частных показателей, характеризующих эффективность различных сторон функционирования организации. Среди частных показателей наиболее важным является оборачиваемость оборотных средств.

Системный подход к анализу финансово-хозяйственной деятельности предприятия предполагает ее изучение как определенной совокупности, как единой системы. Системный подход также предполагает, что предприятие или другой анализируемый объект должна включать в себя систему различных элементов, которые находятся в определенных связях между собой, а также с другими системами. Следовательно, анализ этих элементов, входящих в состав системы, должен осуществляться с учетом как внутрисистемных, так и внешних связей.

Таким образом, любая система (в данном случае анализируемая организация или другой объект анализа) состоит из ряда подсистем, связанных между собой. Вместе с тем, эта же система как составная часть, как подсистема входит в другую систему более высокого уровня, где первая система находится во взаимосвязи и взаимодействии с другими подсистемами. Например, анализируемая организация как система включает в себя ряд цехов и управленческих служб (подсистем). В тот же время эта организация в качестве подсистемы входит в состав какой-либо отрасли народного хозяйства или промышленности, т.е. системы более высокого уровня, где она взаимодействует с другими подсистемами (другими организациями, входящими в эту систему), а также с подсистемами других систем, т.е. с организациями других отраслей. Таким образом, анализ деятельности отдельных структурных подразделений организации, а также отдельных сторон деятельности последней (снабженческо-сбытовой, производственной, финансовой, инвестиционной и др.) должен осуществляться не изолированно, а с учетом взаимосвязей, имеющихся в анализируемой системе.

В этих условиях экономический анализ должен носить, безусловно, системный характер, быть сложным и многогранным.

В экономической литературе рассматриваются понятия «системный анализ» и «комплексный анализ». Эти категории тесно взаимосвязаны. Во многом системность и комплексность анализа представляют собой понятия-синонимы. Вместе с тем между ними существуют и различия. Системный подход к экономическому анализу предполагает взаимосвязанное рассмотрение функционирования отдельных структурных подразделений организации, организации в целом, и их взаимодействия с внешней средой, то есть с другими системами. Наряду с этим системный подход означает взаимосвязанное рассмотрение различных сторон деятельности анализируемой организации (снабженческо-сбытовой, производственной, финансовой, инвестиционной, социально-экономической, экономико-экологической и др.) Системность анализа представляет собой более обширное понятие по сравнению с его комплексностью. Комплексность включает в себя изучение отдельных сторон деятельности организации в их единстве и взаимной связи. Вследствие этого комплексный анализ следует рассматривать как одну из основополагающих частей системного анализа. Общность комплексности и системности анализа финансово-хозяйственной деятельности отражается в единстве изучения различных сторон деятельности данной организации, а также во взаимоувязанном изучении деятельности организации в целом и ее отдельных подразделений, и, кроме того, в применении общей совокупности экономических показателей, и, наконец, в комплексном использовании всех видов информационного обеспечения экономического анализа.

В процессе проведения системного, комплексного анализа финансово-хозяйственной деятельности предприятия можно выделить следующие этапы. На первом этапе следует осуществлять расчленение анализируемой системы на отдельные подсистемы. При этом следует иметь в виду, что в каждом отдельном случае основные подсистемы могут быть различными, либо одинаковыми, но имеющими далеко не тождественное содержание. Так, в организации, изготавливающей промышленную продукцию, важнейшей подсистемой будет являться ее производственная деятельность, которая отсутствует у торговой организации. Организации, оказывающие услуги населению, имеют так называемую производственную деятельность, резко отличающуюся по своей сущности от производственной деятельности промышленных организаций.

Таким образом, все функции, осуществляемые данной организацией, выполняются посредством деятельности ее отдельных подсистем, которые и выделяются на первом этапе проведения системного, комплексного анализа.

На втором этапе осуществляется разработка системы экономических показателей, которая отражает функционирование как отдельных подсистем данной организации, то есть системы, так и организации в целом. На этом же этапе разрабатываются критерии оценки значений этих экономических показателей на основе использования их нормативных и критических значений. И наконец, на третьем этапе осуществления системного, комплексного анализа происходит выявление взаимосвязей между функционированием отдельных подсистем данной организации и организации в целом, определение экономических показателей, которые выражают эти взаимосвязи, находятся под их влиянием. Так, например, анализируют, каким образом функционирование отдела по труду и социальным вопросам данной организации повлияет на величину себестоимости выпускаемой продукции, или как инвестиционная деятельность организации сказалась на сумме полученной ею балансовой прибыли.

Системный подход к экономическому анализу дает возможность наиболее полного и объективного изучения функционирования данной организации.

При этом следует принимать во внимание существенность, значимость каждого вида выявленных взаимосвязей, удельный вес их влияния на общую величину изменения экономического показателя. При соблюдении этого условия системный подход к экономическому анализу обеспечивает возможности разработки и внедрения оптимальных управленческих решений.

При проведении системного, комплексного анализа необходимо принимать во внимание, что экономические и политические факторы взаимосвязаны и оказывают совместное влияние на деятельность любой организации и на ее результат. Политические решения, принимаемые органами законодательной власти, должны обязательно находиться в соответствии с законодательными актами, регулирующими развитие экономики. Правда на микроуровне, то есть на уровне отдельных организаций, дать обоснованную оценку влияния политических факторов на показатели деятельности организации, измерить их влияние представляется весьма проблематичным. Что же касается макроуровня, то есть народнохозяйственного аспекта функционирования экономики, то здесь обозначить влияние политических факторов представляется более реальным.

Наряду с единством экономических и политических факторов при проведении системного анализа необходимо принимать во внимание также взаимосвязанность экономических и социальных факторов. Достижение оптимального уровня экономических показателей в настоящее время в значительной степени обуславливается проведением мероприятий по повышению социально-культурного уровня работников организации, повышению качества их жизни. В процессе проведения анализа необходимо изучить степень выполнения планов по социально-экономическим показателям и их взаимосвязь с другими показателями деятельности организаций.

При проведении системного, комплексного экономического анализа следует также принимать во внимание единство экономических и экологических факторов. В современных условиях деятельности предприятий природоохранная сторона этой деятельности приобрела очень важное значение. При этом следует иметь в виду, что расходы на осуществление природоохранных мероприятий нельзя рассматривать только с позиций сиюминутных выгод, так как биологический ущерб, наносимый природе деятельностью металлургических, химических, пищевых и других организаций может в будущем приобрести необратимый, невосполнимый характер. Поэтому в процессе анализа необходимо проверить, как выполнены планы по строительству очистных сооружений, по переходу на безотходные технологии производства, по полезному использованию либо реализации плановых возвратных отходов. Необходимо также исчисление обоснованных величин ущерба, наносимого природной среде деятельностью данной организации и ее отдельных структурных подразделений. Анализировать природоохранную деятельность организации и ее подразделений следует в увязке с другими сторонами ее деятельности, с выполнением планов и динамикой основных экономических показателей. При этом экономию затрат на природоохранные мероприятия в тех случаях, когда она вызвана неполным выполнением планов этих мероприятий, а не более экономным расходованием материальных, трудовых и финансовых ресурсов, следует признавать неоправданной.

Далее, при проведении системного, комплексного анализа необходимо принимать во внимание, что получить целостное представление о деятельности организации можно только в результате изучения всех сторон ее деятельности (и деятельности ее структурных подразделений), с учетом имеющихся между ними взаимосвязей, а также их взаимодействия с внешней средой. Таким образом, мы при осуществлении анализа производим раздробление целостного понятия — деятельности организации — на отдельные составные части; затем в целях проверки объективности аналитических расчетов мы осуществляем алгебраическое сложение результатов анализа, то есть отдельных частей, которые в совокупности должны составить целостную картину деятельности данной организации.

Системность и комплексный характер анализа финансово-хозяйственной деятельности находят отражение в том, что в процессе его осуществления происходит создание и непосредственное применение определенной системы экономических показателей, характеризующих деятельность предприятия, его отдельные стороны, взаимосвязи между ними.

Наконец, системный и комплексный характер экономического анализа находит свое выражение в том, что в процессе его осуществления происходит комплексное использование всей совокупности источников информации.

Итак, основное содержание системного подхода в экономическом анализа заключается в изучении влияния всей системы факторов на экономические показатели исходя из внутрихозяйственных и внешних связей этих факторов и показателей. При этом анализируемая организация то есть определенная система подразделяется на ряд подсистем, представляющих собой отдельные структурные подразделения и отдельные стороны деятельности организации. В процессе проведения анализа осуществляется комплексное использование всей системы источников экономической информации.

Процессы, из которых складывается финансово-хозяйственная деятельность предприятия связаны между собой. При этом связь может быть прямой, непосредственной, либо косвенной, опосредованной.

Финансовая и хозяйственная деятельность предприятия, ее эффективность находят отражение в определенных экономических показателях. Последние могут быть обобщенными, то есть синтетическими, а также детальными, аналитическими.

Все показатели, выражающие финансовую и хозяйственную деятельность организации, взаимосвязаны. На любой показатель, изменение его величины оказывают влияние определенные причины, которые принято назвать факторами. Так, например, на объем продаж (реализации) оказывают влияние два основных фактора (их можно назвать факторами первого порядка): объем выпуска товарной продукции и изменение в течение отчетного периода остатков нереализованной продукции. В свою очередь, на величины названных факторов влияют факторы второго порядка, то есть более детальные факторы. Например, на величину объема выпуска продукции оказывают влияние три основные группы факторов: факторы, связанные с наличием и использованием трудовых ресурсов, факторы, связанные с наличием и использованием основных фондов, факторы, связанные с наличием и использованием материальных ресурсов.

В процессе проведения анализа деятельности организации можно выделить и еще более детальные факторы третьего, четвертого, а также более высоких порядков.

Любой экономический показатель может являться фактором, влияющим на другой, более обобщающий показатель. В этом случае первый показатель принято называть факторным показателем.

Экономический анализ, изучающий влияние отдельных факторов на экономические показатели, называют факторным анализом. Основными разновидностями факторного анализа являются детерминированный анализ и стохастический анализ.

См.далее: Факторный анализ, и резервы повышения эфффективности финансово-хозяйственной деятельности предприятия

источник

Комплексный экономический анализ – это средство получения цельного знания о хозяйственной деятельности. Основными принципами комплексного анализа являются всесторонность, наличие единой цели, системность, согласованность и одновременность анализа.

Объектами комплексного управленческого анализа могут быть отдельные подразделения организации, стороны и сегменты деятельности, отдельные центры затрат, иные центры ответственности и организация в целом.

Комплексный анализ предполагает всестороннее изучение хозяйственной деятельности организации (снабжения, производства, продажи, потребления), использование различных видов анализа деятельности организации (производственного и финансового, сплошного и выборочного, прогнозного, ретроспективного, текущего, периодического и оперативного, анализа организации в целом и внутрихозяйственного и межхозяйственного сравнительного анализа, анализа внешнеэкономических связей, социально-экономического анализа, факторного и балансового, горизонтального, вертикального, трендового и коэффициентного, детерминированного и стохастического, функционально-стоимостного, технико-экономического анализа и др.).

Другое необходимое условие комплексности анализа – его единая цель, позволяющая объединить отдельные направления анализа, показатели и факторы производства в единую систему.

Целостность анализа и его целенаправленность характеризуют комплексный анализ как системный. Системность комплексного анализа проявляется также в логически обоснованной последовательности рассмотрения показателей хозяйственной деятельности. Причинно-следственные связи, формирующие конечные результаты производственно-хозяйственной деятельности организации и ее экономические показатели, являются основой для построения упорядоченной последовательности комплексного анализа.

Важнейший элемент методики комплексного анализа – использование программно-целевого метода решения сложных проблем. Это означает, что в комплексном экономическом анализе последовательно осуществляются следующие стандартные процедуры, – определение целей и задач анализа, построение факторных моделей анализируемых показателей, определение источников информации, распределение обязанностей между исполнителями, оценка и использование результатов анализа.

Тематический анализ отдельных показателей или групп показателей, отдельных сторон хозяйственной деятельности (снабжения, производства, сбыта), отдельных производственных и финансовых отношений (инвестирования, кредитования, аренды и т. д.) проводится прежде всего в целях регулирования и оперативного управления хозяйственной деятельностью как одной из главных функций управления. Тематический анализ может быть и перспективным (прогнозным), и текущим (ретроспективным), и наиболее эффективным в том случае, если он является составной частью комплексного анализа.

Разработка и внедрение методики комплексного анализа хозяйственной деятельности должны способствовать комплексному выявлению и оценке резервов организаций, отказу от исчисления чисто умозрительных «счетных» резервов, получаемых в результате локального, изолированного анализа отдельных показателей деятельности.

Комплексный управленческий анализ коммерческой организации, имеющей целью получение прибыли, учитывает все факторы получения прибыли и повышения уровня рентабельности, укрепления финансовой устойчивости, т. е. все блоки основных групп показателей. Он особенно необходим при формировании комплексного бизнес-плана, подведении итогов выполнения бизнес-планов, комплексной оценке хозяйственной деятельности.

Влияние на выполнение установленных заданий по среднему снижению норм расхода сырья, материалов, топлива и энергии, проведению организационно-технических мероприятий анализируется по данным статистической отчетности или внутреннего учета для установления конкретных причин допущенного несоответствия фактической экономии против планируемой.

Анализ обеспечения организации материальными ресурсами производится на основе данных статистической отчетности и оперативных сведений служб снабжения по приобретению материалов и комплектующих изделий, а также ведется анализ на основе данных статистической отчетности по расходованию материалов и изделий по мере их использования. Для анализа привлекаются также данные извещений поставщиков о продукции, отгруженной в адрес организации, но еще не полученной.

При этом в организации проверяются поступившие материальные ценности, их соответствие счетам, принятым или оплаченным.

Особое место в анализе выполнения заданий по использованию материальных ресурсов занимает проверка реальности и экономической обоснованности планируемой потребности по видам материальных ресурсов. Для этого устанавливается соответствие норм расхода материалов на единицу продукции в натуральном выражении, применяемых в расчетах потребности материальных ресурсов при составлении планов материально-технического снабжения, нормам, отраженным в плановых калькуляциях себестоимости продукции.

Анализ данных организации по работе службы снабжения по приобретению материалов позволяет установить по каждому шифру материалов соответствие планируемых фондов снабжения организации реализации этих фондов. Составляемая справочная информация в службе снабжения о недогрузах материалов в разрезе поставщиков дает информацию о сумме и количестве недопоставленной продукции по отдельным группам материалов. Это позволяет проанализировать влияние замены недогруза необходимых материалов другими материалами.

Для проведения качественного анализа необходимо рассмотреть выполнение обязательств по поставкам материалов по видам, сортам, маркам и позициям, которые обозначены в плане снабжения общим понятием ассортимента и номенклатуры. Для такого анализа следует использовать предлагаемую ниже методику.

При анализе выполнения плана по номенклатуре (ассортименту) продукции устанавливаются причины нарушения планового ассортимента, а также определяется влияние нарушения планового ассортимента на выполнение плана производства и реализации продукции. Изменение плановой номенклатуры (ассортимента) часто бывает связано со стремлением организаций форсировать выпуск более выгодной (высокорентабельной, дорогой) продукции. Данные о выпускаемой продукции по полной номенклатуре можно получить из информации, представленной организацией в отчетах по статистике.

Анализ выполнения заданий по среднему снижению расхода материальных ресурсов может завершиться общей оценкой резервов объема производства и снижения себестоимости продукции за счет повышения эффективности использования материальных ресурсов. Анализ использования производственных ресурсов завершается обобщением резервов увеличения объема реализации и снижения себестоимости продукции за счет роста производительности труда и ликвидации непроизводительных выплат по заработной плате; повышения фондоотдачи, сокращения потерь рабочего и станочного времени и снижения расходов на содержание и эксплуатацию основных фондов; сокращения норм расхода сырья, материалов, топлива, энергии и снижения материалоемкости продукции.

Рентабельность – относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Показатели рентабельности:

1) окупаемость издержек производства и инвестиционных проектов;

3) доходность капитала и его частей.

Рентабельность производственной деятельности R3 исчисляется путем отношения прибыли от реализации (Прп), или чистой прибыли от основной деятельности (ЧП), или суммы чистого денежного потока (ЧДП), включающего чистую прибыль и амортизацию отчетного периода, к сумме затрат по реализованной продукции (Зрп). Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг, или чистой прибыли, или чистого денежного потока на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с 1 руб. продаж. Этот показатель широко применяется в рыночной экономике; рассчитывается в целом по предприятию и отдельным видам продукции. Рентабельность (доходность) капитала исчисляется отношением брутто-прибыли к среднегодовой стоимости всего инвестированного капитала (КL) или отдельных его слагаемых, – собственного, заемного, перманентного, основного, оборотного, операционного капитала и т. д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами. Уровень рентабельности производственной деятельности, исчисленный в целом по предприятию, зависит от трех основных факторов первого уровня, – изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

Факторный анализ рентабельности оборота:

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

Аналогично осуществляется факторный анализ рентабельности капитала. Общая сумма брутто-прибыли зависит от объема реализованной продукции (VРП), ее структуры (Удi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР). Среднегодовая сумма основного и оборотного капитала (КL) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж, и наоборот.

Организации приобретают в большинстве случаев ценные бумаги других организаций на неопределенный срок. Эти инвестиции могут быть краткосрочными или долгосрочными. Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах.

К ценным бумагам относятся государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законодательством о ценных бумагах или в установленном им порядке отнесены к числу ценных бумаг.

Финансовые вложения в ценные бумаги принимаются к бухгалтерскому учету в сумме фактических затрат для инвестора. Фактическими затратами на приобретение ценных бумаг могут быть суммы:

1) уплачиваемые в соответствии с договором продавцу;

2) уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг;

3) вознаграждений, которые уплачиваются посредническим организациям, с участием которых приобретены ценные бумаги;

4) расходов по уплате процентов по заемным средствам, используемым на приобретение ценных бумаг до принятия их к бухучету;

5) иных расходов, непосредственно связанных с приобретением ценных бумаг.

Вложения организации в ценные бумаги других организаций отражаются при составлении годового бухгалтерского баланса на конец года по рыночной стоимости, если последняя ниже балансовой стоимости.

Выбор метода учета инвестиций зависит также от того, насколько существенное влияние оказала эта операция на инвестора и установлен ли контроль над оперативной и финансовой деятельностью организации, акции которой были приобретены.

На сумму создаваемых резервов осуществляется запись по Дебету счета 91 «Прочие доходы и расходы» и Кредиту счета 59 «Резервы под обесценение вложений в ценные бумаги». При повышении рыночной стоимости ценных бумаг, по которым ранее были созданы соответствующие резервы, осуществляется запись по Дебету счета 59 и Кредиту счета 91. Аналогичная запись производится при списании с баланса ценных бумаг, по которым ранее были созданы соответствующие резервы. Аналитический учет резерва под обесценение вложений в ценные бумаги ведется по каждому резерву, что необходимо для проведения анализа по финансовым вложениям.

В конце каждого отчетного периода должны быть также определены и себестоимость, и рыночная стоимость ценных бумаг.

В процессе анализа эффективности финансовых вложений изучаются объем и структура инвестирования в финансовые активы с определением темпов роста, доходности финансовых вложений. Доходность ценных бумаг сравнивается также с гарантированным доходом, в качестве которого принимается ставка рефинансирования Банка России либо процент по государственным облигациям или казначейским обязательствам.

Оценка и прогнозирование экономической эффективности приобретенных или приобретаемых ценных бумаг могут быть произведены посредством определения текущей рыночной цены (по которой возможно приобретение) и внутренней стоимости (исходя из субъективной оценки каждого инвестора) или посредством расчета относительно доходности.

Текущая внутренняя стоимость – это отношение ожидаемого возвратного денежного потока за определенный период к ожидаемой или требуемой норме доходности по финансовому инструменту с учетом числа периодов получения доходов.

Если сумма инвестиционных затрат, т. е. рыночная стоимость ценной бумаги, будет выше текущей стоимости, держателю этой ценной бумаги выгодно ее продать, но инвестору в этом случае приобретать ее нет выгоды.

Оперативный анализ – вид управленческого экономического анализа, а его главной составляющей является оперативный анализ себестоимости. Оперативный анализ себестоимости предназначен для формирования системы аналитической информации, составляющей базу для принятия управленческих решений в режиме немедленного реагирования, направленных на совершенствование производственных процессов с целью оптимизации затрат на производство и реализацию продукции.

В качестве объектов оперативного анализа предлагаются общие показатели себестоимости продукции – затраты на рубль продукции, себестоимость сравнимой товарной продукции, калькуляционные статьи затрат, прямые затраты, технико-экономические факторы изменения себестоимости продукции, отклонения от норм по элементам затрат.

Оперативный анализ себестоимости продукции исходя из его определения должен представлять собой процесс систематического изучения хода выполнения плановых (нормативных) заданий с целью своевременного вмешательства в необходимых случаях в процесс производства для устранения факторов, негативно влияющих на производственные затраты, и усиления положительных.

Иными словами, оперативный анализ себестоимости продукции, так же как и другие виды анализа, следует ориентировать на нужды управления затратами. Поэтому содержание оперативного анализа себестоимости продукции необходимо увязывать с программами предпланового и итогового анализа.

Задачами оперативного анализа производственных затрат являются постоянный контроль за соблюдением плановых заданий, определение отклонений от норм по важнейшим статьям калькуляции и по элементам затрат, установление причин и виновников, вызвавших эти отклонения.

Оперативный анализ основывается на данных первичного учета, непосредственного наблюдения за процессами хозяйственной деятельности. Вследствие этого с его помощью легче вскрывать причины недостатков в работе и определять конкретных виновников, своевременно принимать соответствующие меры. Особенностью оперативного анализа является то, что он осуществляется в системе оперативного управления производством, т. е. до окончания месяца, когда еще отсутствует фактическая информация за отчетный месяц и ежедневные отклонения от норм взаимно не погашены в месячной отчетности.

Оперативный анализ направлен на изучение первичных краткосрочных причинно-следственных связей в управляемом объекте, результаты которых отражаются в оперативном учете. В анализе применяется преимущественно индуктивный метод исследования управляемых объектов, т. е. от выявления и измерения отдельных факторов и первичных причин к общему отклонению фактической себестоимости от плана. Это связано с отсутствием и часто невозможностью получения учетной информации о фактической величине затрат в оперативном цикле управления. Управленческие решения принимаются со значительным опозданием, что нередко приводит к перерасходу средств и, следовательно, к невыполнению планов по себестоимости продукции и прибыли.

Оперативный анализ является одним из видов экономического анализа и отличается в основном периодом времени, который он охватывает при изучении хозяйственной деятельности организаций. Поэтому оперативно анализируемые показатели не могут существенно отличаться от показателей, используемых при предварительном и итоговом анализе, т. е. можно говорить не о создании каких-то особых показателей, а об относительно обособленной их системе, образуемой путем детализации во времени обычных частных и обобщающих показателей. Выбор показателей должен как можно полнее удовлетворять требованиям оперативного регулирования хода производства и управления затратами.

Анализ материалоемкости продукции начинается с сопоставления показателей общей материалоемкости отчетного года в ценах на выпускаемую товарную продукцию, принятых в плане.

При анализе показателя общей материалоемкости оценивается его влияние на уровень изменения частных показателей материалоемкости. Эти показатели характеризуют эффективность использования конкретных групп материальных ресурсов. Анализ частных показателей используется для осуществления текущего контроля над выполнением заданий по снижению норм расхода важнейших видов материалов, над полнотой включенных в план резервов снижения материальных затрат.

Сокращение отходов является важным резервом роста объема производства и снижения затрат.

Производство продукции, выполнение работ и оказание услуг ведут к возникновению отходов, но, т. к. их величина непостоянна, меры, направленные на использование прогрессивных норм расхода, применение современной технологии при производстве продукции (работ, услуг), ведут к сокращению отходов в производстве.

Возвратные отходы – это остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

К возвратным отходам не относятся остатки товарно-материальных ценностей, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов продукции, работ, услуг, а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса.

Анализ эффективности использования материалов по показателю материалоемкости целесообразно дополнить анализом использования отходов производства. Показателем эффективности использования материалов служит отношение стоимости полученных отходов в денежном выражении к полной стоимости материалов, списанных в расход. Анализ использования отходов производства начинается с установления показателя материалоемкости продукции, который рассчитывается как по плану, так и по факту с определением отклонений и оценки результатов. После этого анализируются изменения запланированной эффективности использования материалов посредством определения коэффициента, отражающего соотношение между общей стоимостью материалов и стоимостью отходов. Рассчитанный коэффициент показывает, во сколько раз полученные отходы по цене исходного сырья (по стоимости) дороже отходов по цене возможного использования.

Кроме того, вышеуказанный коэффициент дает возможность определить стоимость отходов по плану (по плановым нормам исходя из технологии производства) и фактическую. Если все отходы подлежат реализации, то целесообразно определить коэффициент полезного использования материалов, а также и изменение доли отходов.

Для установления коэффициента полезного использования материалов (Кп.и.м.) необходимо разделить разность между стоимостью материалов (См) и стоимостью отходов (Со) на стоимость материалов (См):

Данный коэффициент определяется по плану, по отчету для нахождения отклонения и оценки изменения доли отходов (Ко). Изменение доли отходов определяется следующим образом:

В конце анализа выявляется влияние изменения величины отходов на объем выпуска, для чего изменение величины отходов делится на плановую материалоемкость.

источник

Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроэкономический анализ, который получил название анализ хозяйственной деятельности (АХД). АХД изучает процессы и явления на уровне отдельных субъектов хозяйствования. Основу АХД составляет экономический анализ.

Экономический анализ — это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей.

Управляющая система состоит из следующих элементов: планирование —> учет и контроль —> анализ —> принятие управленческих решений.

АХД является связующим звеном между учетом и принятием управленческих решений.

Экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в условиях конкретного предприятия;

научное обоснование текущих и перспективных планов;

контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов;

изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности;

поиск резервов повышения эффективности функционирования предприятия на основе изучения передового опыта идостижений науки и практики;

оценка результатов деятельности предприятия по выполнению планов;

разработка рекомендаций по использованию выявленных резервов.

Анализ хозяйственной деятельности — это наука, представляющая собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контроля за их выполнением, с оценкой достигнутых результатов, поиском, измерениеми обоснованием величины хозяйственных резервов повышения эффективности производства и с разработкой мероприятий по их использованию.

По признаку времени различают предварительный анализ (до совершения хозяйственных операций) и последующий анализ (после совершения хозяйственных операций). Последующий, т.е. ретроспективный, анализ используют для изучения тенденций развития предприятия, контроля за выполнением принятых планов и диагностики состояния предприятия.

Ретроспективный анализ делится на оперативный и итоговый. Оперативный анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду). Итоговый анализ проводится за отчетный период (месяц, квартал, год). Итоговый и оперативный анализ взаимосвязаны и дополняют друг друга.

По функциональному признаку, по роли и задачам выделяют финансовый, управленческий, портфельный (маркетинговый) и другие виды анализа.

Важное место среди всех видов АХД занимает финансовыйанализ, который может быть охарактеризован как процесс познания сущности финансового механизма функционирования субъектов хозяйствования. Его основное назначение состоит в изучении, диагностике и прогнозировании финансового состояния предприятия, в выявлении резервов повышения его устойчивости. На уровне предприятия его проводят финансовые службы. Внешний финансовый анализ проводится банками, аудиторскими фирмами, инвесторами и т.д.

Управленческий анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства. Он носит оперативный характер, его результаты являются коммерческой тайной.

Портфельный (маркетинговый) анализ применяется службой маркетинга предприятия для изучения внешней среды функционирования предприятия: рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

В этом анализе выделяется деловой комплексный анализ (Profit Impact of Маrкеt Strategy — РIМS) — анализ влияния рыночной стратегии на прибыль.

Предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов.

анализ должен носить научный характер, основываться на положениях диалектической теории познания, учитывать требования экономических законов развития производства;

анализ должен быть комплексным;

при анализе используется системный подход, т.е. каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным способом связанных между собой и с внешней средой;

анализ должен быть объективным, конкретным, точным, базироваться на достоверной, проверенной информации, реально отражающей объективную действительность;

анализ должен активно воздействовать на ход производства;

анализ должен проводиться систематически;

анализ должен быть оперативным;

к участию в анализе привлекается широкий круг трудящихся предприятия;

анализ должен базироваться на государственном подходе;

анализ должен быть эффективным, т.е. затраты на его проведение должны быть меньше ожидаемого эффекта.

Экономический анализ тесно связан с экономической теорией, отраслевыми экономиками, с планированием и управлением на предприятии, с бухгалтерским учетом, финансированием и кредитованием предприятий, опирается на особенности технологии производства.

Метод анализа хозяйственной деятельности — это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности функционирования предприятия.

Методика анализа представляет собой совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчиненных достижению цели анализа. Она включает следующие моменты:

формулировка задач и целей анализа;

способы и методика исследования изучаемых объектов;

потребители результатов анализа.

1-й этап — уточняются объекты, цель и задачи анализа, составляется план аналитической работы;

2-й этап — разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа;

3-й этап — собирается и подготавливается к анализу необходимая информация;

4-й этап — проводится сравнение фактических результатов хозяйствования с показателями плана;

5-й этап — выполняется факторный анализ, т.е. выделяются факторы и определяется их влияние на результат;

6-й этап — выявляются неиспользованные и перспективные резервы повышения эффективности производства;

7-й этап — дается оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

Каждое явление можно рассматривать и как причину, и как результат. Например, производительность труда можно рассматривать, с одной стороны, как причину изменения объема производства, уровня себестоимости продукции, а с другой — как результат изменения степени механизации, автоматизации производства, усовершенствования организации труда. Если показатель рассматривается как следствие, то при изучении взаимосвязей его называют результативным показателем. Показатели, определяющие повеление результативного признака, называются факторными. Отсюда важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Есть два основных варианта факторного анализа:

2) стохастический (корреляционный) факторный анализ. Детерминированный (функциональный) факторный анализ

представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический (корреляционный) факторный анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной).

Исследуемые в анализе факторы могут быть классифицированы следующим образом:

основные и второстепенные (по степени воздействия на результаты хозяйственной деятельности);

объективные и субъективные;

экстенсивные и интенсивные.

количественные и качественные;

сложные (комплексные) и простые (элементные);

прямого воздействия и косвенные;

первого, второго, третьего и т.д. уровня подчинения (по уровню соподчиненности — иерархии).

Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину. Сущность моделирования заключается в том, что взаимосвязь исследуемого показателях факторами выражается в форме конкретного математического уравнения.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

Этот тип моделей применяется тогда, когда результативный показатель представляет собой произведение нескольких факторов.

Используются, когда результативный показатель получают делением величины одного фактора на величину другого.

4. Смешанные (комбинированные) модели — это сочетание в различных комбинациях предыдущих моделей.

Моделирование мультипликативных факторных систем осуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители. Например, при исследовании процесса формирования объема производства продукции можно применять такие детерминированные модели, как

где Впр — валовая продукция;

Чср.пр — среднесписочная численность рабочих;

Вг — среднегодовая выработка одного среднесписочного рабочего;

Д — количество дней, отработанных одним работником

В. — среднедневная выработка одного работника; Дч — средняя продолжительность рабочего дня; Вч — среднечасовая выработка одного рабочего.

Эти модели отражают процесс детализации исходной факторной системы мультипликативного вида и расширения ее за счет расчленения на сомножители комплексных факторов. Степень детализации и расширения модели зависит от цели исследования, а также от возможностей детализации и формализации показателей в пределах установленных правил.

Аналогичным образом осуществляется моделирование аддитивных факторных систем — путем расчленения факторов исходной модели на составные элементы.

Как известно, объем реализации продукции равен

On, Оk— остаток готовой продукции на складах предприятия соответственно на начало и на конец года.

Преобразование кратных моделей осуществляют методами удлинения, расширения и сокращения.

Метод удлинения предусматривает удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей. Например, себестоимость единицы продукции можно представить в виде функции двух факторов: изменения суммы затрат (3) и объема выпуска продукции (Тпр). Исходная модель этой факторной системы будет иметь вид

где Сед — себестоимость единицы продукции;3 — затраты;Тпр— товарная продукция.

Если общую сумму затрат заменить отдельными их элементами, такими как сырье и материалы (МЗ), оплата труда (ФОТ), единый социальный налог (ЕСН), амортизация основных средств (А), накладные (прочие) расходы (ЯР), то получим аддитивную модель с новым набором факторов:

где х1 — материалоемкость продукции;

x2- трудоемкость продукции;

x3 — уровень налогов на социальные нужды в себестоимости;

х4 — доля амортизации в себестоимости продукции;

x5 — уровень накладных (прочих) затрат.

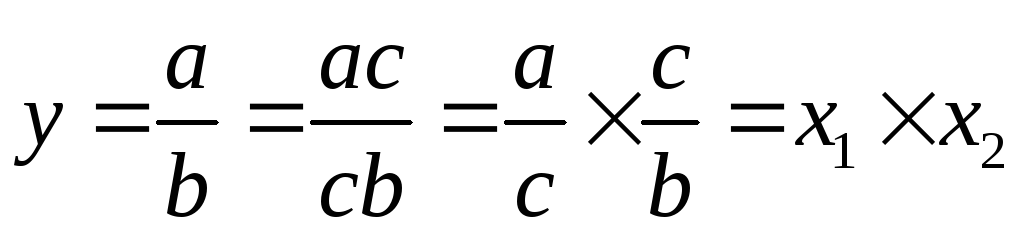

Метод расширения предусматривает расширение исходной факторной модели путем умножения числителя и знаменателя дроби на один или несколько новых показателей. Например, если

в исходную модель ввести новый показатель c, то модель примет вид

В результате получается конечная мультипликативная модель в виде произведения нового набора факторов.

Этот способ моделирования очень широко применяется в анализе. Например, среднегодовую выработку продукции одним работником (показатель производительности труда) можно представить таким образом:

Если ввести такой показатель, как количество дней, отработанных всеми работниками (Добщ), то получим следующую модель годовой выработки:

Метод сокращения представляет собой создание новой факторной модели путем деления числителя и знаменателя дробина один и тот же показатель. В данном случае получается конечная модель того же типа, что и исходная, однако с другим набором факторов.

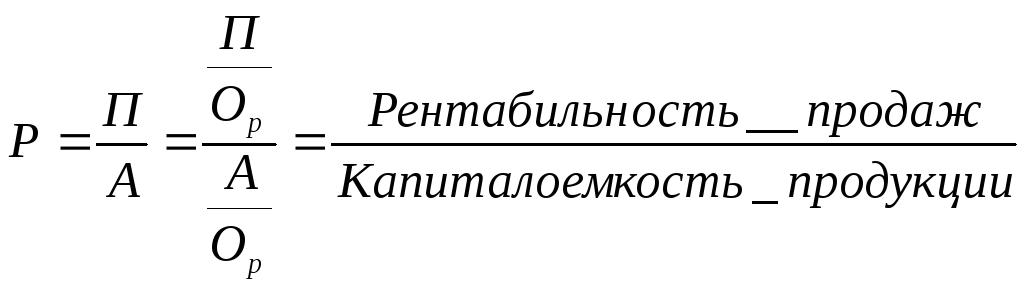

Как известно, рентабельность совокупных активов предприятия рассчитывается делением суммы прибыли (П) на ихсреднегодовую стоимость (А):

Если числитель и знаменатель разделим на выручку (товарооборот), то получим кратную модель, но с новым набором факторов.

Таким образом, результативные показатели могут быть разложены на составные элементы (факторы) различными способами и представлены в виде различных типов детерминированных моделей. Выбор способа моделирования зависит от объекта исследования, от поставленной цели, а также от профессиональных знаний и навыков исследователя.

Процесс моделирования факторных систем очень сложный и ответственный момент в АХД. От того, насколько реально и точно созданные модели отражают связь между исследуемыми показателями, зависят конечные результаты анализа.

ввести новый показатель c, то модель примет вид

ввести новый показатель c, то модель примет вид