Рентабельность капитала является одним из важнейших показателей, который характеризует эффективность финансово-хозяйственной деятельности любого хозяйствующего субъекта и одним из первых показателей, который интересует инвестора при ответе на вопрос о том, стоит ли в данное предприятие вкладывать деньги или нет, — ведь если предприятие не может обеспечить требуемую норму доходности на вложенные деньги, то это значит, что оно работает неэффективно и требуется искать другой объект инвестирования. Капитал предприятия неоднороден, состоит из заемного и собственного, что приводит к необходимости оценки рентабельности как собственных, так и заемных ресурсов компании, а также капитала предприятия в целом. Смотрите также: Решение задач по АХД

В процессе факторного анализа рентабельности капитала необходимо правильно интерпретировать динамику доходности того или иного вида актива предприятия. Так, рентабельность всего капитала фирмы характеризует эффективность применения всего имущественного комплекса хозяйствующего субъекта. Отрицательная динамика данного показателя говорит о снижающемся спросе на товары предприятия, об избыточном объеме незадействованных или неэффективно используемых активов. Рентабельность собственного капитала предприятия характеризует эффективность применения собственных средств хозяйствующего субъекта. Положительная динамика доходности этого показателя говорит о способности предприятия увеличивать отдачу от вложенных его владельцами денежных ресурсов, повышает котировки ценных бумаг на фондовом рынке. Рентабельность перманентного капитала характеризует эффективность применения средств, вложенных в деятельность хозяйствующего субъекта на длительный период времени (как собственных, так и заемных).

Основными задачами факторного анализа капитала являются следующие:

— оценка фактической эффективности использования имеющихся у предприятия различных видов активов и обязательств;

— формирование совокупности факторов, оказывающих влияние на изменение отдачи от вложенных в предприятие денег;

— классификация и систематизация факторов, оказывающих влияние на рентабельность вложенных в предприятие ресурсов для выработки наиболее оптимальных управленческих решений по повышению исследуемого показателя;

— повышение инвестиционной привлекательности хозяйствующего субъекта;

— выявление и подсчет резервов повышения уровня экономической отдачи капитала предприятия и разработка соответствующих мероприятий по практической реализации выявленных резервов.

Информационным обеспечением (источниками информации) для проведения факторного анализа капитала предприятия выступает в первую очередь финансовая отчетность хозяйствующего субъекта, в частности: Бухгалтерский баланс, Отчет о финансовых результатах, Отчет об изменениях капитала, прочие приложения к бухгалтерскому балансу и отчету о финансовых результатах. Также источниками информации для проведения исследования могут выступать данные внутренней управленческой отчетности, данные первичного бухгалтерского учета. Также для проведения исследования используется информация из статистических и отраслевых справочников, отчетность других фирм, что позволяет, например, сравнить показатели экономической отдачи капитала предприятия и его конкурентов. Использование информации их стратегических и оперативных планов позволяет оценить уровень выполнения плана по рентабельности капитала.

На рентабельность капитала оказывает влияние множество факторов, к которым относятся величина авансированных ресурсов, их структура, объем денежных средств предприятия, величина дебиторской задолженности, запасов, основных средств, НМА, себестоимость и цены реализации продукции, объем реализации и т.д. и т.п. Поэтому отбор факторов для проведения анализа капитала является важной и сложной задачей.

Неоднородность капитальных активов предприятия определяет значительное количество факторных моделей, применяемых для проведения факторного анализа рентабельности капитала. При этом зачастую в зависимости от целей и задач такого исследования использует прием расширения, получая новые формулы. Рассмотрим некоторые из них.

Факторный анализ рентабельности собственного капитала может быть выполнен с использованием двухфакторной мультипликативной модели, которая характеризует зависимость доходности данного направления вложения средств в предприятие от рентабельности продаж и коэффициента деловой активности. В расширенном виде формула может быть представлена следующим образом:

где Р — величина бухгалтерской или чистой прибыли организации;

К — среднегодовой объем авансированных активов организации;

N — величина выручки от реализации продукции в текущих ценах без учета НДС, акцизов;

Р : N — коэффициент прибыльности (рентабельности) продаж;

N : К — коэффициент деловой активности.

Покажем пример расчета факторного анализа рентабельности капитала по указанной формуле. Условные исходные данные:

источник

Показатель рентабельности собственного капитала отражает эффективность инвестиций с позиции собственников предприятия.

Рентабельность собственного капитала рассчитывается по формуле:

где — среднее значение величины собственного капитала, руб. (см. табл. 4).

Построение факторной модели показателя рентабельности позволит определить факторы эффективности функционирования предприятия и оценить степень их влияния. Факторная модель собственного капитала известна как модифицированная модель фирмы «DuPont» и имеет следующий вид:

где — рентабельность продаж, рассчитанная по чистой прибыли,

— оборачиваемость всех активов предприятия,

Модель означает, что рентабельность собственного капитала равняется произведению трех факторов: рентабельности продаж, оборачиваемости всех активов и коэффициента автономии. Первый фактор отражает эффективность продаж, второй — эффективность использовании активов предприятия, третий — структуру источников предприятия.

Для оценки количественного влияния каждого их факторов на изменение результативного показателя (рентабельности собственного капитала) необходимо применить метод факторного анализа, например, метод абсолютных разниц.

Изменение рентабельности собственного капитала в отчетном периоде по сравнению с предыдущим периодом за счет соответствующего изменения эффективности продаж (коэффициента рентабельности продаж) определяется следующим образом:

где — изменение коэффициента рентабельности продаж в отчетном периоде по сравнению с предыдущим,

— значение коэффициента оборачиваемости активов в предыдущем периоде,

— значение коэффициента автономии в предыдущем периоде.

Изменение рентабельности собственного капитала в отчетном периоде по сравнению с предыдущим периодом за счет соответствующего изменения эффективности использовании активов (коэффициента оборачиваемости активов) определяется следующим образом:

где — значение коэффициент рентабельности продаж в отчетном периоде,

— изменение коэффициента оборачиваемости активов в отчетном периоде по сравнению с предыдущим периодом,

— значение коэффициента автономии в предыдущем периоде.

Изменение рентабельности собственного капитала в отчетном периоде по сравнению с предыдущим периодом за счет соответствующего изменения структуры капитала (коэффициента автономии) определяется следующим образом:

где — значение коэффициента рентабельности продаж в отчетном периоде,

— значение коэффициента оборачиваемости активов в предыдущем периоде,

— изменение обратного значения коэффициента автономии в отчетном периоде по сравнению с предыдущим периодом.

Общее изменение рентабельности собственного капитала в отчетном периоде по сравнению с предыдущим периодом равняется сумме частных изменений этого показателя:

— изменение коэффициента рентабельности собственного капитала в отчетном периоде по сравнению с предыдущим.

Расчет показателей рентабельности, оборачиваемости и коэффициента автономии сводится в таблицу 17, на основании которой проводится факторный анализ рентабельности собственного капитала с использованием формул (71) — (73).

В заключение расчетов делается проверка с использованием формулы (74).

Проведенный анализ позволяет установить общую структурную картину влияния изменений факторов на изменение рентабельности собственного капитала в отчетном периоде по сравнению с предыдущим, и определить, какой из факторов оказал наибольшее влияние на изменение результирующего показателя. Для этого изменение коэффициента рентабельности за период принимается за 100 % и определяется доля изменения коэффициента рентабельности за счет каждого фактора.

Таблица 17. Исходные данные для проведения факторного анализа рентабельности собственного капитала

Значение в предыдущем периоде

Значение в отчетном периоде

Коэффициент рентабельности собственного капитала

Коэффициент рентабельности продаж

Коэффициент оборачиваемости активов

На основании проведенных расчетов необходимо сделать вывод об изменении рентабельности собственного капитала за счет каждого фактора, оценить, какой из факторов оказал наибольшее влияние на изменение результативного показателя.

Изменение рентабельности собственного капитала в отчетном периоде по сравнению с предыдущим периодом за счет соответствующего изменения эффективности продаж (коэффициента рентабельности продаж) составило:

Изменение рентабельности собственного капитала в отчетном периоде по сравнению с предыдущим периодом за счет соответствующего изменения эффективности использования активов (коэффициента оборачиваемости активов) составило:

Изменение рентабельности собственного капитала в отчетном периоде по сравнению с предыдущим периодом за счет соответствующего изменения структуры капитала (коэффициента автономии) составило:

- 0,05 0,03+0,012+0,004

- 0,05 0,046

Таким образом, рентабельность собственного капитала увеличилась на 0,03 или на 65% (0,03/0,046*100) за счет роста эффективности продаж, на 0,012 или на 26% (0,012/0,046*100) за счет роста эффективности использования активов, на 0,004 или на 7% (0,004/0,046*100) за счет уменьшения доли собственного капитала в совокупных источниках финансирования.

Следовательно, наибольший результат на повышение рентабельности собственного капитала оказало повышение коэффициента рентабельности продаж.

На формирование прибыли наибольшее влияние оказало увеличение темпа роста выручки над темпом роста себестоимости, что привело к увеличению валовой прибыли. Темпы роста валовой прибыли преобладают над темпом роста коммерческих и управленческих расходов, что привело к увеличению прибыли от продаж.

В связи со снижением величины расходов, связанных с налогообложением на 55 тыс. руб., чистая прибыль увеличилась на 130 тыс. руб., и составила 5,57% в выручке.

Деловая активность предприятия увеличилась одновременно с увеличением прибыли и рентабельности, что является положительным фактором.

Следует отметить, что предприятие не эффективно использует оборотные средства, о чем свидетельствует превышение экстенсивной доли над интенсивной долей, что является отрицательным фактором, следовательно, предприятию необходимо пересмотреть политику в области использования оборотных средств, в противном случае возможно нарушение непрерывности производственного процесса, что приведет к медленному высвобождению и недополучению денежных средств.

Продажи предприятия в отчетном периоде являются эффективными с точки зрения получения прибыли.

Рентабельность собственного капитал увеличилась за счет увеличения рентабельности продаж, следовательно, инвестирования собственников в рассматриваемое предприятие будут эффективными.

источник

Факторный анализ рентабельности капитала может выявить слабые и сильные стороны предприятия. Расчет влияния факторов первого порядка на изменение уровня рентабельности капитала можно произвести методом абсолютных разниц [c.285]

Факторный анализ рентабельности капитала может выявить слабые и сильные стороны предприятия. Допустим, что два предприятия одной и той же отрасли имеют следующие показатели [c.311]

Факторный анализ рентабельности капитала можно провести также используя коэффициенты долевого участия. [c.95]

Рассчитайте необходимые показатели и произведите факторный анализ рентабельности капитала хозяйствующего субъекта. В процессе анализа определите степень влияния на уровень рентабельности капитала следующих факторов 1) размера прибыли на рубль выручки 2)коэффициента оборачиваемости оборотных средств 3) фондоотдачи основных фондов 4) фондоотдачи нематериальных активов. Данные для расчета. [c.172]

Та б л и ц а 12.12. Исходные данные для факторного анализа рентабельности совокупного капитала, тыс. руб. [c.225]

Исходные и аналитические данные для проведения факторного анализа рентабельности собственного и заемного капитала АО Прогресс , тыс. руб. [c.118]

Можно предложить и другие смешанные модели факторного анализа рентабельности заемного капитала, более компактные, но в целом отражающие суть исследуемого вопроса. [c.218]

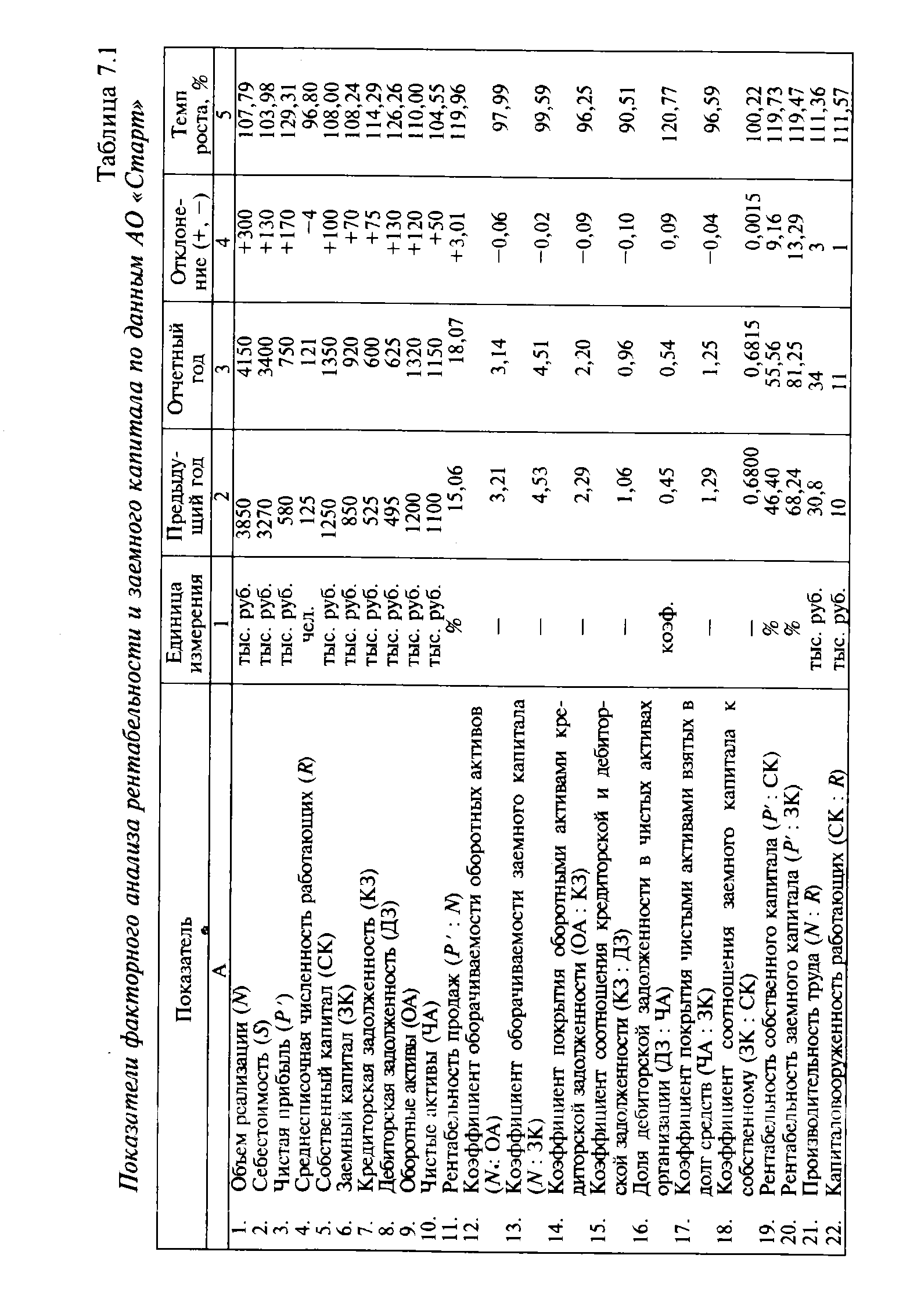

| Таблица 7.1 Показатели факторного анализа рентабельности и заемного капитала по данным АО Старт |  |

Исходные данные табл. 7.1 о количественных и качественных показателях для проведения факторного анализа рентабельности заемного капитала свидетельствуют о том, что рентабельность заемного капитала в отчетном году по сравнению с предыдущим годом увеличилась на 13,29 пунктов, а рентабельность собственного капитала — на 9,16 пунктов, при этом следует отметить значительно высокий уровень показателей рентабельности отчетного года. Так рентабельность собственного капитала составила 55,56%, рентабельность продаж — 18,1%, а рентабельность заемного капитала — 81,52%, чистая прибыль увеличилась в отчетном году по сравнению с предыдущим годом на 29,31%, стоимость заемного капитала — на 8,24%, а стоимость собственного капитала — на 8%. [c.222]

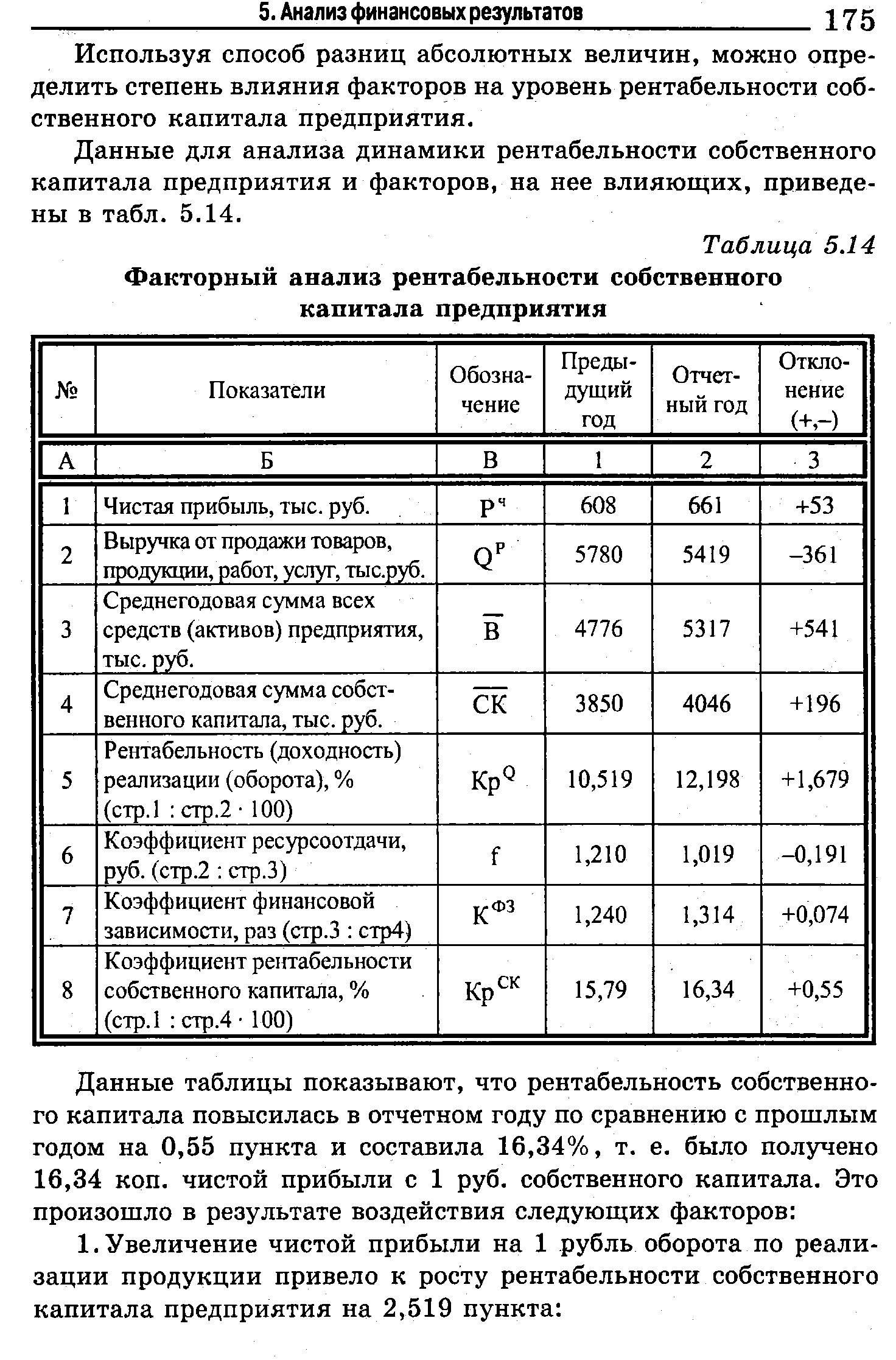

Представляет интерес факторный анализ рентабельности собственного капитала. Уровень рентабельности собственного капитала определяется отношением чистой прибыли к среднегодовой величине собственного капитала. Формула расчета [c.174]

| Таблица 5.14 Факторный анализ рентабельности собственного капитала предприятия |  |

Аналогично осуществляется факторный анализ рентабельности совокупного капитала. Балансовая сумма при- [c.415]

Факторный анализ рентабельности совокупного капитала [c.554]

Факторный анализ рентабельности совокупного и операционного капитала [c.559]

Аналогично осуществляется факторный анализ рентабельности совокупного капитала. Сумма брутто-прибыли зависит от объема реализованной продукции (ИР/7), ее структуры ( 9/), себестоимости (С/), среднего уровня цен (Д) и прочих финансовых результатов, не связанных с реализацией продукции и услуг (ПФР). [c.286]

Факторный анализ рентабельности операционного капитала [c.512]

Для факторного анализа рентабельности совокупного капитала по первой модели необходимо иметь следующие данные (табл. 15.3). Общее изменение рентабельности совокупного капитала составляет [c.514]

Углубить факторный анализ собственного капитала можно за счет разложения рентабельности совокупного капитала на его составляющие, используя следующую модель [c.524]

Моделирование показателей рентабельности активов и рентабельности собственного капитала является базой для проведения многофакторного анализа. Каждая модель раскрывает факторы и пути повышения рентабельности активов и собственного капитала. Для этого применяются различные методы факторного анализа рентабельности. [c.305]

В этой связи факторный анализ финансово-экономической устойчивости выступает в качестве инструментария, позволяющего наглядно увязать финансово-экономическое положение предприятия с уровнем рентабельности, а доходность проекта — с уровнем устойчивости. В результате обеспечивается заданный уровень эффективности, финансовая устойчивость наращивается, а структура баланса становится благоприятной и характеризуется преобладанием собственного капитала в имуществе. [c.25]

Анализ рентабельности инвестированного капитала производится по следующей факторной модели [c.237]

Методы расширения факторной модели используются при анализе рентабельности. Так, рентабельность собственного капитала / к представляет собой отношение прибыли П к собственному капиталу организации СК [c.86]

Результаты проведенного факторного анализа показывают, что на прирост рентабельности активов наибольшее воздействие оказали такие факторы, как увеличение оборачиваемости оборотных активов (+5,98%), увеличение дебиторской задолженности в чистых оборотных активах (+2,9%) и прирост доли чистых активов в общей стоимости активов организации (+0,15%), ибо достаточный объем собственного оборотного капитала не требует отвлечения средств на приобретение оборотных активов в долг за счет заемных средств, цена которых имеет тенденцию к увеличению, что приводит к росту расходов и в конечном итоге к снижению рентабельности активов. На снижение рентабельности активов в приведенном примере оказали влияние превышение более чем в два раза кредиторской задолженности над дебиторской задолженностью (-1,5%) снижение доли чистых оборотных активов в чистых активах организации (-1,35%) и др. [c.143]

В процессе анализа рентабельности собственного капитала могут использоваться жестко детерминированные факторные модели, позволяющие идентифицировать и дать сравнительную характеристику основных факторов, повлиявших на изменение рентабельности СК. В частности, подобные модели заложены в основу известной системы факторного анализа фирмы Дюпон . [c.216]

В ходе анализа рентабельности собственного капитала предлагается использовать и другие факторные модели [c.217]

Получаемая банком прибыль является, по существу, главным показателем его деятельности, непосредственно влияющим на его эффективное развитие и стабильное финансовое положение. Вот почему так важен повседневный детальный анализ доходов и расходов банка, его финансовых результатов, их использования. И здесь главную роль играют факторный (причинный) анализ доходов и расходов банка, финансовых результатов — прибыли или убытка, анализ процентной и непроцентной маржи. Наряду с абсолютными показателями, характеризующими финансовые результаты деятельности банка, в анализе необходимо использовать и ряд таких относительных показателей, как коэффициент эффективности использования активов банка, коэффициент общей рентабельности, коэффициент рентабельности капитала и ряд других качественных показателей. [c.341]

Используя данные приложений 1, 4 и результаты решения примеров 1 (с. 348), 8 (с. 373) и 12 (с. 451), определим коэффициент рентабельности капитала по состоянию на 01.04.98 г. и 01.05.98 г. и проведем его факторный анализ. [c.456]

Как показывают результаты факторного анализа, на коэффициент рентабельности капитала банка оказали влияние три фактора из четырех, включенных в факторную модель. [c.457]

В основе методов имитационного моделирования и прогнозирования лежат модели различного типа, однако наибольшую распространенность на практике получил анализ с помощью моделей, описывающих функциональные, или жестко детерминированные, связи, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. В качестве примера можно привести зависимости, реализованные в рамках известной модели факторного анализа фирмы Дюпон (суть модели будет описана ниже). Используя эту модель и подставляя в нее прогнозные значения различных факторов, например выручки от реализации, оборачиваемости активов, степени финансовой зависимости и другие, можно рассчитать прогнозное значение одного из основных показателей эффективности — коэффициента рентабельности собственного капитала. [c.135]

Анализ рентабельности собственного капитала н взаимосвязи экономической и финансовой рентабельности. Методы факторного анализа рентабельности собственного капитала (финансовой рентабельности) имеютсвои особенности. Двухфакторную модель финансовой рентабельности (Р/КС) можно рассмотреть в таком виде (прибыль можно брать как до налогообложения, так и чистую) [c.301]

Особое внимание стоит обратить на показатель «du Pont», который характеризует рентабельность акционерного капитала, а факторный анализ его составляющих позволяет выяснить, какие параметры финансовой деятельности фирмы в наибольшей степени повлияли или могли бы повлиять на ее прибыльность. [c.80]

источник

Пример факторного анализа заемного капитала с таблицей и выводами

Основными факторами, влияющими рентабельность заемного капитала являются рост или снижение среднегодовой величины заемного капитала, а так же рост или снижение чистой прибыли. Проведем факторный анализ рентабельности заемного капитала организации за 2016-2018 гг.

Таблица 1 — Данные для факторного анализа рентабельности заемного капитала за 2016 – 2018 гг.

| Показатели | 2016г. | 2017г. | 2018г. |

| Чистая прибыль, тыс. руб. (Пч) | 93734 | 42104 | 21477 |

| Среднегодовая величина заемного капитала, тыс.руб. (ЗК) | 655591 | 949301 | 878808 |

| Рентабельность заемного капитала, % (Rz) | 14,3 | 4,44 | 2,44 |

Rz = Пч/ЗК * 100%

где, Rz — рентабельность заемного капитала, %; Пч – чистая прибыль, тыс.руб.; ЗК – средняя величина заемного капитала, тыс.руб.

Применение способа цепной подстановки

Находим влияние изменений чистой прибыли.

Rz1 = Пч0/ЗК0 = 93734/655591 = 0,14297

Rz2 = Пч1/ЗК0 = 42104/655591 = 0,06422

∆Rz(Пчп) = 0,06422-0,14297 = -0,07875

Находим влияние изменений среднегодовой стоимости капитала

Rz3 = Пч1/ЗК0 = 42104/655591 = 0,06422

Rz4 = Пч1/ЗК1 = 42104/949301 = 0,0443

∆Rz(ЗК) = 0,0443-0,06422 = -0,01992

Совокупное влияние факторов: ∆Rz = ∆Rz(Пч) + ∆Rz(ЗК) = -0,07875-0,01992 = -0,09867 = -9,86%

Проведем анализ изменения рентабельности заемного капитала за 2017-2018 гг.

Находим влияние изменений чистой прибыли.

Rz1 = Пч0/ЗК0 = 42104/949301 = 0,0443

Rz2 = Пч1/ЗК0 = 21477/949301 = 0,02262

∆Rz(Пчп) = 0,02262-0,0443 = -0,02168

Находим влияние изменений среднегодовой стоимости капитала

Rz3 = Пч1/ЗК0 = 21477/949301 = 0,02262

Rz4 = Пч1/ЗК1 = 21477/878808 = 0,02443

∆Rz(ЗК) = 0,02443-0,02262 = 0,00181

Совокупное влияние факторов: ∆Rz = ∆Rz(Пч) + ∆Rz(ЗК) = -0,02168+0,00181 = -0,01987 = -2%

Проведем анализ изменения рентабельности заемного капитала за 2016-2018 гг.

Находим влияние изменений чистой прибыли.

Rz1 = Пч0/ЗК0 = 93734/655591 = 0,14297

Rz2 = Пч1/ЗК0 = 21477/655591 = 0,03276

∆Rz(Пчп) = 0,03276-0,14297 = -0,11021

Находим влияние изменений среднегодовой стоимости капитала

Rz3 = Пч1/ЗК0 = 21477/655591 = 0,03276

Rz4 = Пч1/ЗК1 = 21477/878808 = 0,02443

∆Rz(ЗК) = 0,02443-0,03276 = -0,00833

Совокупное влияние факторов: ∆Rz = ∆Rz(Пч) + ∆Rz(ЗК) = -0,11021-0,00833 = -0,11854 = -11,86

В таблице 2 представим обобщенные результаты факторного анализа рентабельности заемного капитала.

Таблица 2- Обобщенные результаты факторного анализа рентабельности заемного капитала

| Наименование фактора | 2017г. к 2016г. | 2018г. к 2017 г. | 2018 г. к 2016 г. |

| За счет изменения чистой прибыли (∆Rz(Пч)) | -7,875 | -2,168 | -11,021 |

| За счет изменения среднегодовой величины заемного капитала (∆Rz(ЗК)) | -1,992 | +0,181 | -0,833 |

| Итого влияние факторов (∆Rz) | -9,867 | -1,987 | -11,854 |

Таким образом, в 2017 году относительно 2016 года рентабельность заемного капитала снизилась на 9,867%, в том числе за счет изменения величины чистой прибыли на 7,875% и за счет изменения среднегодовой величины заемного капитала на 1,992%. В 2018 году относительно 2017 года рентабельность заемного капитала снизилась на 1,987%, в том числе за счет изменения величины чистой прибыли на 2,168%, а за счет изменения среднегодовой величины заемного капитала рентабельность возросла на 0,0181%. В 2018 году относительно 2016 года рентабельность заемного капитала снизилась на 11,854%, в том числе за счет изменения величины чистой прибыли на 11,021% и за счет изменения среднегодовой величины заемного капитала на 0,833%.

источник

Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.

Алгоритм методики анализа

где  – рентабельность собственного капитала, %; Ч П – сумма чистой прибыли за период, тыс. руб.; СК – средняя сумма собственного капитала за период, тыс. руб.

– рентабельность собственного капитала, %; Ч П – сумма чистой прибыли за период, тыс. руб.; СК – средняя сумма собственного капитала за период, тыс. руб.

Для факторного анализа введем в формулу показатель выручки (нетто) от продаж (В):

где первый фактор:  – коэффициент отдачи собственного капитала; второй фактор:

– коэффициент отдачи собственного капитала; второй фактор:  – процент рентабельности продаж.

– процент рентабельности продаж.

В результате преобразований получилась двухфакторная мультипликативная модель, что позволяет применить для анализа метод цепных подстановок.

Базовый вариант:

Отчетный вариант:

в том числе влияние на рентабельность собственного капитала следующих факторов:

1) изменения коэффициента отдачи собственного капитала:

2) изменения процента рентабельности продаж:

Факторный анализ рентабельности собственного капитала представлен в табл. 11.6.

Таблица 11.6

Факторный анализ динамики рентабельности собственного капитала

За предыдущий аналогичный период

Средняя сумма собственного капитала, тыс. руб.

Рентабельность собственного капитала, % (п. 1: п. 2 × х 100)

Выручка (нетто) от продаж, тыс. руб.

Коэффициент отдачи собственного капитала (п. 4: п. 2)

Процент рентабельности продаж, % (п. 1: п. 4 × 100)

Базовый вариант: 2,0778 × 12,11% = 25,16%.

Отчетный вариант: 2,1872 × 12,79% = 27,97%.

в том числе влияние на рентабельность собственного капитала следующих факторов:

1) изменения коэффициента отдачи собственного капитала:

2) изменения процента рентабельности продаж:

Проверка: (+1,32%)+(+1,49%)= 27,97% – 25,16%, или +2,81% = +2,81%.

Анализ показал, что каждый из двух основных факторов повлиял положительно на динамику процента рентабельности собственного капитала.

Методика предполагает возможности углубления анализа. Влияние первого основного фактора, т.е. коэффициента отдачи собственного капитала, можно детализировать по составным частям собственного капитала (уставный капитал, добавочный капитал, нераспределенная прибыль и т.д.). Влияние второго основного фактора, т.е. процента рентабельности продаж, можно детализировать по факторам изменения чистой прибыли.

Показатели рентабельности продукции предназначены для характеристики уровня эффективности производства и продаж продукции, работ, услуг.

В зависимости от того, рентабельность какой продукции необходимо измерить, можно выделить три группы показателей:

- 1) показатели рентабельности всего объема продаж;

- 2) показатели рентабельности по отчетным сегментам;

- 3) показатели рентабельности конкретных видов продукции. Показатели рентабельности всего объема продаж можно рассчитать по данным формы «Отчет о финансовых результатах» (табл. 11.7).

Таблица 11.7

Примеры расчетов показателей рентабельности всего объема продаж

Коды строк отчета о прибылях и убытках

Выручка (нетто) от продаж, тыс. руб.

Полная себестоимость продаж, тыс. руб.

Прибыль от продаж, тыс. руб. (п. 1 – п.2)

Рентабельность затрат по обычным видам деятельности, % (п. 3: п. 2 × 100)

Рентабельность продаж, % (п. 3: п. 1 × 100)

Затраты на один рубль выручки (нетто) от продаж, коп. (%) (п. 2: п. 1 × 100)

Показатели рентабельности по отчетным сегментам рассчитываются по той же методике, что и показатели рентабельности всего объема продаж. Разница состоит в том, что в расчет принимаются данные о выручке, полной себестоимости и прибыли по конкретному отчетному сегменту. Необходимую информацию для расчета можно получить из регистров бухгалтерского учета.

Показатели рентабельности конкретных видов продукции предпочтительно определять в расчете на единицу продукции в двух вариантах:

- 1) по отношению к полной себестоимости единицы продукции;

- 2) к цене единицы продукции предприятия-изготовителя (без акцизов, НДС, таможенных пошлин и т.д.).

При анализе интересно сравнить показатели рентабельности конкретных видов продукции с процентом рентабельности всего объема продаж. Это позволит выявить высоко- и низкорентабельные изделия.

Примеры расчетов показателей рентабельности конкретных видов продукции приведены в табл. 11.8.

Таблица 11.8

Отчетные показатели рентабельности конкретных видов продукции

Показатели в расчете на единицу продукции, руб.

Рентабельность единицы продукции, %

Отклонение рентабельности конкретных изделий от рентабельности всего объема продаж,

цена предприятия-изготовителя (без АКЦ, НДС)

источник

АНАЛИЗ ЭФФЕКТИВНОСТИ И ИНТЕНСИВНОСТИ ИСПОЛЬЗОВАНИЯ КАПИТАЛА ПРЕДПРИЯТИЯ

Показатели эффективности и интенсивности использования капитала.

-эффективности использования заемного капитала;

-эффекта финансового рычага;

-доходности собственного капитала.

Показатели эффективности и интенсивности использования капитала.

Методика их расчета

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую .

На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы, на второй — часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Заканчивается эта стадия выпуском готовой продукции. На третьей стадии готовая продукция реализуется и на счет предприятия поступают денежные средства, причем, как правило, больше первоначальной суммы на величину полученной прибыли от бизнеса. Чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов и «проеданию» капитала. Из сказанного следует, что нужно стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью.

Таким образом,эффективность использования капитала характеризуется его доходностью (рентабельностью) — отношением суммы прибыли к среднегодовой сумме основного и оборотного капитала.

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции, работ и услуг к среднегодовой стоимости капитала).

Обратным показателем коэффициенту оборачиваемости капитала является капиталоемкость (отношение среднегодовой суммы капитала к сумме выручки).

Взаимосвязь между показателями рентабельности совокупного капитала и его оборачиваемости выражается следующим образом:

Иными словами, рентабельность активов (ROA) равна произведению рентабельности продаж (Rрп) и коэффициента оборачиваемости капитала (Коб):

Рентабельность капитала, характеризующая соотношение прибыли и капитала, использованного для получения этой прибыли, является одним из наиболее ценных и наиболее широко используемых показателей эффективности деятельности субъекта хозяйствования. Этот показатель позволяет аналитику сравнить его значение с тем, которое было бы при альтернативном использовании капитала. Он используется для оценки качества и эффективности управления предприятием; оценки способности предприятия получать достаточную прибыль на инвестиции; прогнозирования величины прибыли.

В качестве инвестиционной базы при расчете рентабельности капитала используют также «Собственный капитал» + «Долгосрочные заемные средства». Она отличается от базы «Общая сумма активов» тем, что из нее исключаются оборотные активы, сформированные за счет краткосрочных заемных средств. Этот показатель характеризует эффективность не всего капитала, а только собственного (акционерного) и долгосрочного заемного капитала. Называют его обычно рентабельностью инвестированного капитала (ROI).

При расчете рентабельности капитала в качестве инвестиционной базы может быть использована среднегодовая стоимость собственного (акционерного) капитала. Но в данном случае в расчет берут прибыль за вычетом налогов и процентов по обслуживанию долга, а также дивидендов по привилегированным акциям. Называется этот показатель «Рентабельность собственного капитала» (ROE). Сравнение величины данного показателя с величиной рентабельности всего капитала (ROA) показывает влияние заемного капитала на прибыль собственника.

Второй вопрос, который возникает при определении рентабельности капитала, — какую прибыль брать в расчет: балансовую (валовую), прибыль от реализации продукции или чистую прибыль. В данном случае также надо учитывать инвестиционную базу капитала.

Если определяем рентабельность всех активов, то в расчет принимается вся балансовая прибыль, которая включает в себя прибыль от реализации продукции, имущества и внереализационные результаты (доходы от долгосрочных и краткосрочных финансовых вложений, от участия в совместных предприятиях и прочих финансовых операций).

Соответственно и выручка при определении оборачиваемости всех активов должна включать в себя не только ее сумму от реализации продукции, но и выручку от реализации имущества, ценных бумаг и т.д.

Для расчета рентабельности функционирующего капитала в основной деятельности берется прибыль только от реализации продукции, работ и услуг, а в качестве инвестиционной базы — сумма активов за вычетом долгосрочных и краткосрочных финансовых вложений, неустановленного оборудования, остатков незаконченного капитального строительства и т.д.

Рентабельность производственного капитала рассчитывается отношением прибыли от реализации продукции к среднегодовой сумме амортизируемого имущества и материальных текущих активов.

При определении уровня рентабельности собственного капитала учитывается чистая прибыль без финансовых расходов по обслуживанию заемного капитала.

Факторный анализ рентабельности капитала

Связь между рентабельностью капитала, прибыльностью продукции и оборачиваемостью капитала и факторов, формирующих их уровень, показана на рис. 2.

Сначала проводят расчет влияния факторов первого порядка на изменение уровня рентабельности капитала можно произвести методом абсолютных разниц:

Затем проводят анализ эффективности использования функционирующего капитала, обслуживающего процесс основной деятельности предприятия: в этом случае прибыль от реализации продукции делят на среднегодовую сумму активов, из которой вычитают долгосрочные и краткосрочные финансовые вложения, а также остатки незавершенного капитального строительства и неустановленного оборудования.

При внутреннем анализе более подробно изучаются причины изменения рентабельности продаж.

Ее уровень можно увеличить за счет сокращения затрат или повышения цен. Однако при росте цен возможно снижение спроса на продукцию и как следствие замедление оборачиваемости активов. В итоге прирост рентабельности капитала за счет роста цен может компенсироваться за счет снижения коэффициента его оборачиваемости и общая доходность капитала не улучшится.

Достоинство ROA и в том, что его можно использовать для прогнозирования суммы прибыли. Для этого применяется следующая модель:

где KL — среднегодовая сумма капитала; П — сумма прибыли.

Отсюда изменение суммы прибыли за счет:

уровня рентабельности капитала:

Получение достаточно высокой прибыли на средства, вложенные в предприятие, зависит главным образом от изобретательности, мастерства и мотивации руководства. Следовательно, показатель ROA является хорошим средством для оценки качества управления. Связанный с эффективностью управления этот показатель намного надежнее других показателей оценки финансовой устойчивости предприятия, основанных на соотношении отдельных статей баланса. Поэтому он представляет большой интерес для всех субъектов хозяйствования.

источник

10.5. Факторный анализ рентабельности собственного капитала

Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.

Алгоритм методики анализа

где К ск – рентабельность собственного капитала, %; П – сумма прибыли за период, тыс. руб.; СК – средняя сумма собственного капитала за период, тыс. руб.

Для факторного анализа введем в формулу показатель выручки (нетто) от продаж (В).

где В/СК – коэффициент отдачи собственного капитала; (П?100)/В – процент рентабельности продаж.

В результате преобразований получилась двухфакторная мультипликативная модель, что позволяет применить метод цепных подстановок.

1) влияние на рентабельность собственного капитала изменения коэффициента его отдачи:

2) влияние на рентабельность собственного капитала изменения процента рентабельности продаж:

Факторный анализ рентабельности собственного капитала мебельной фабрики «Аквилон» за 2007–2008 гг. представлен в табл. 10.6.

Таблица 10.6. Факторный анализ динамики рентабельности собственного капитала

Отчетный вариант: 2,1276?12,79 % = 27,21 %.

1) влияние на рентабельность собственного капитала изменения коэффициента его отдачи:

?Р СК(В/СК) = (2,1276 – 2,0524)?12,11 % = + 0,91 %;

2) влияние на рентабельность собственного капитала изменения процента рентабельности продаж:

?R CK (ЧП/В?100) = (12,79 % – 12,11 %)?2,1276 = + 1,44 %.

Проверка: (+ 0,91) + (+1,44) = 27,21–24,86. + 2,35 % = + 2,35 %.

Анализ показал, что каждый из двух основных факторов повлиял положительно на динамику процента рентабельности собственного капитала.

Методика предполагает возможности углубления анализа. Влияние первого основного фактора, т. е. коэффициента отдачи собственного капитала, можно детализировать по составным частям собственного капитала (уставный капитал, добавочный капитал, нераспределенная прибыль и т. д.). Влияние второго основного фактора, т. е. процента рентабельности продаж, можно детализировать по факторам изменения чистой прибыли.

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

6. Учет собственного капитала Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Уставный капитал является основным источником формирования собственных средств и фондов организации и представляет собой сумму

2.5.4. Факторный анализ Факторный анализ – группа методов многомерного статистического анализа, которые позволяют представить в компактной форме обобщенную информацию о структуре связей между наблюдаемыми признаками изучаемого объекта на основе выделения некоторых

43. Функции собственного капитала Собственный капитал выполняет три функции: защитную, оперативную и регулирующую.Защитная функция означает защиту экономических интересов вкладчиков и кредиторов, т. е. возможность выплаты им компенсации в случае возникновения убытков

84. Анализ собственного капитала (капитала) организации Собственный капитал (капитал) организации – это стоимость ее активов, не обремененных обязательствами. Таким образом, собственный капитал представляет собой разность между активами и обязательствами.Собственный

Стоимость собственного капитала При вычислении стоимости собственного капитала логика не меняется – стоимость собственного капитала специфична для конкретного проекта. Очевидно, что бизнес-риски нефтяной и софтверной компаний различаются, поэтому будет разной и

10.3. Факторный анализ рентабельности активов коммерческих организаций Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. Этот показатель в литературе называют экономической

31. Факторный анализ рентабельности собственного и заемного капиталов Оптимизация решений по привлечению капитала – это процесс исследования множества факторов, воздействующих на ожидаемые результаты, в ходе которого на основе критериев оптимизации осуществляется

94. Стохастический факторный анализ Стохастический анализ направлен на изучение косвенных связей – опосредованных факторов (в случае невозможности определения непрерывной цепи прямой связи). Из этого вытекает важный вывод о соотношении детерминированного и

107. Факторный анализ фондоотдачи. Анализ использования оборудования Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

110. Факторный анализ общей материалоемкости продукции Факторный анализ общей материалоемкости продукции . Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь, объем

Рентабельность собственного капитала Чаще всего для оценки эффективности инвестиционных проектов используется такой финансовый критерий, как доходность, или рентабельность собственного капитала (return on equity – ROE), которая определяется по формуле: рентабельность

Вопрос 34 Факторный анализ производства продукции В процессе анализа рассчитывают:• уровень выполнения плана – делением фактического объем производства (реализации) на запланированную величину, результат умножить на 100 %;• уровень использования производственных

Вопрос 42 Факторный анализ себестоимости продукции Сущность факторного анализа себестоимости продукции сводится к оценке степени положительного и отрицательного воздействия факторов на отклонение от его базового уровня.Факторный анализ себестоимости конкретного

Вопрос 51 Факторный анализ показателей рентабельности Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность

Вопрос 65 Анализ состава и структуры собственного капитала организации Анализ собственного капитала проводится в целях:• выявления основных источников формирования собственного капитала и определения последствия их изменений для финансовой устойчивости

источник

Фактическая рентабельность по данным вашей организации оказалась ниже запланированной или среднеотраслевой. Что делать? Для начала провести факторный анализ и узнать причины сложившейся ситуации. О том, как он проводится, читайте в статье.

Факторный анализ рентабельности – это метод, который позволит увидеть причины изменения прибыльности/убыточности через оцифровку влияющих на них показателей.

По сути, все сводится к двум этапам:

- Понять, что воздействует на результат;

- рассчитать сумму такого воздействия.

Для первого шага понадобятся знания в области построения финансовых моделей или набор уже готовых (дальше в статье мы поделимся некоторыми из них). Для второго – умение применять способы цепных подстановок, абсолютных или относительных разниц (если нет времени в этом разбираться, то просто скачайте Excel-файл, и он сам все посчитает).

В чем цель факторного анализа рентабельности? В том, чтобы понять глубинные причины:

- почему прибыльность деятельности не растет или растет не так быстро, как планировалось;

- на какую «педаль» давить эффективнее всего, чтобы изменения в динамике происходили в нужном направлении и с большей интенсивностью;

- что именно тянет вниз. Это информационная база для поиска способов, как упразднить отрицательное влияние.

В самом начале надо определиться со следующим:

- какой именно показатель рентабельности вы хотите углубленно проанализировать;

- какая факторная модель (формула зависимости между этим видом рентабельности и какими-то другими показателями) будет взята за основу;

- как вы оцените влияние факторов на результат.

С первым моментом трудностей обычно не возникает. Намного сложнее со вторым и третьим этапами, поэтому на них остановимся подробнее.

Как провести факторный анализ рентабельности собственного капитала в Excel

Чтобы оценить, насколько эффективно управляете собственными средствами, вложенными в компанию, воспользуйтесь комбинированной моделью в Excel

Самыми распространенными являются показатели рентабельности:

- активов;

- собственного капитала;

- продаж;

- заемного капитала;

- продукции.

У каждого из них есть своя расчетная формула. Ее разумно считать самой простой первичной факторной моделью. Например, рентабельность активов (РА) определяется так:

А – среднегодовая стоимость активов.

Чистая прибыль и среднегодовая величина активов – два фактора, оказывающие воздействие на результат. Выходит, уже на данном этапе можно оценить их вклад в изменение рентабельности активов.

Если эти показатели чем-то не устраивают или кажется, что такой подход слишком тривиален, то правильно поискать уже готовые факторные модели, либо даже создать свою.

Например, для тех же рентабельности активов и собственного капитала (РСК) больше ста лет назад специалисты фирмы Дюпон разработали две модели. Напомним их формулы:

Рпродаж – рентабельность продаж;

КОА – коэффициент оборачиваемости активов;

СК – среднегодовая стоимость собственного капитала;

МК – мультипликатор собственного капитала.

Заметьте, как в них достигается равенство между левой и правой формульными частями: за счет введения дополнительных показателей. В первом случае выручки, во втором – активов. Они:

- с одной стороны не нарушают равенства;

- с другой, – позволяют получить новые коэффициенты, а, значит, расширяют горизонт факторного анализа рентабельности организации.

Такой подход, как был реализован в моделях Дюпона, в теории экономического анализа называется метод расширения. Но он не единственный. Можно получить новые показатели в факторной модели не с помощью введения дополнительного показателя, а за счет разложения какого-либо фактора на составляющие. Это метод удлинения.

Классический пример – преобразование исходной формулы рентабельности продаж, исчисляемой не по чистому финансовому результату, а по прибыли от продаж. Если числитель представить как разницу между доходами и расходами по обычным видам деятельности, то получим расширенную модель не с двумя, а уже с пятью факторами:

где ПП – прибыль от продаж (строка 2200 ОФР);

СП – себестоимость продаж (строка 2120 ОФР);

КР – коммерческие расходы (строка 2210 ОФР);

УР – управленческие расходы (строка 2220 ОФР).

Рентабельность заемного капитала (РЗК) вычисляют как отношение чистой прибыли и среднегодового значения совокупных обязательств компании. Путем несложных преобразований можно перейти от изначальной формулы с двумя факторами к трехфакторной модели с иным набором показателей. Ниже приведены сразу два возможных варианта:

где ЗК – среднегодовая стоимость заемного капитала;

КОСК – коэффициент оборачиваемости собственного капитала;

ККЗК – коэффициент концентрации заемного капитала.

Чуть сложнее в построении модель для проведения факторного анализа рентабельности продукции (Рпродукции). Однако эта сложность с лихвой компенсируется открывшимися на ее основе возможностями углубленно оценить ситуацию. Итак, чтобы рассчитать рентабельность продукции, нужно прибыль от продаж разделить на совокупную величину расходов по обычным видам деятельности. Зная, что прибыль от продаж – это разница между выручкой и данными расходами, получим следующее:

где РОД – расходы по обычным видам деятельности;

ОТ – расходы на оплату труда с отчислениями на социальные нужды;

Ам – амортизация основных средств и нематериальных активов;

НР – прочие накладные расходы по обычной деятельности;

Рассмотренные выше модели факторного анализа рентабельности мы обобщили на схеме.

Факторный анализ рентабельности предприятия

Факторный анализ рентабельности предприятия

Есть два основных метода – цепных подстановок и абсолютных разниц. Первый – универсален и подойдет для моделей любого типа. Второй – только для тех, где факторы сочетаются промеж собой посредством умножения и алгебраической суммы.

Поскольку в данной статье нет цели – подробно описать технику применения названных методов, то мы поделимся готовыми формулами, составленными с их помощью. Они – в таблице ниже. Значком ∆ обозначено изменение фактора. Индексы 0 и 1 соответствуют значениям показателей в базовом и отчетном периодах.

Таблица 1 – Оценка влияния факторов на показатели рентабельности

Формула для оценки его влияния

1.2 Коэффициент оборачиваемости активов

2 Рентабельность собственного капитала

2.2 Коэффициент оборачиваемости активов

2.3 Мультипликатор капитала

3.4 Управленческие расходы

4 Рентабельность заемного капитала – I модель

4.2 Коэффициент оборачиваемости собственного капитала

5 Рентабельность заемного капитала – II модель

5.2 Коэффициент оборачиваемости активов

5.3 Коэффициент концентрации заемного капитала

6 Рентабельность продукции

∆ рассчитывается как разница между значениями в отчетном и базовом периодах, например, ∆Рпродаж = Рпродаж 1 – Рпродаж 0

Проводя факторный анализ рентабельности, важно учитывать следующее:

- Потребуются данные за два периода. Это так, потому что идет оценка в динамике. Нельзя сказать, каким было влияние показателя, если вы анализируете данные только за один год, полугодие или квартал;

- Проверка правильности проведенных расчетов проста. Сложите все полученные суммы влияний. В итоге должно получиться общее изменение рентабельности за период. Из-за округлений равенство не обязательно окажется абсолютным, однако и значительных отклонений быть не может;

- Получаемые результаты зависят от последовательности проводимых расчетов. Чуть измените очередность подстановки факторов, и получите другие величины влияний. Но это не ошибка, а воздействие так называемого неразложимого остатка;

- Самое главное в факторном анализе – корректные выводы по итогам его проведения. Ценен не сам анализ и не цифры, которые он выдаст, а то, как они будут обработаны и интерпретированы. А в разы ценнее – грамотные управленческие решения, принимаемые на его основе.

Расчет и факторный анализ показателей рентабельности покажем по данным ПАО «Новолипецкий металлургический комбинат» (далее – ПАО «НЛМК»). В таблицах последовательно проанализируем рентабельность по приведенным выше моделям.

Таблица 2 – Факторный анализ рентабельности активов

источник

Чтобы грамотно принимать управлять производством, иметь возможность обосновать план развития фирмы, анализировать отчетность и оценивать деятельность предприятия с точки зрения выгоды инвестирования в него средств, финансовые аналитики изучают влияние различных факторов на показания важнейших индикаторов коммерческой деятельности. Одним из ключевых показателей эффективности функционирования организации является рентабельность собственного капитала. А потому важно понимать, какие именно аспекты деятельности приводят к изменению данного показателя в динамике. Чтобы это выяснить, проводится факторный анализ рентабельности собственного капитала.

В финансовом анализе экспертами исследуется несколько показателей рентабельности. Оценке подлежит, в том числе, рентабельность капитала, которая также характеризует степень эффективности деятельности изучаемого коммерческого предприятия. Если выражаться точнее, значение данного показателя демонстрирует, с какой отдачей работают вложенные владельцами в капитал фирмы денежные средства. Проще говоря, рентабельность собственного капитала помогает выяснить, сколько рублей прибыли получает предприятие с каждого рубля имеющегося у нее капитала.

Показатель рентабельности собственного капитала обозначается в финансовом анализе в виде коэффициента RoE (Return on Equity).

Важно! Нельзя путать рентабельность собственного капитала с рентабельностью активов – это 2 разных показателя. Первый показывает, достаточно ли интенсивно работает именно чистый капитал фирмы. Второй подразумевает отдачу всех имеющихся активов – как капитала, так и заемных средств, вложенных в покупку нового имущества.

Запрос о вычислении данного коэффициента поступает от руководства компании в тех случаях, когда необходимо:

- получить сведения о том, получается ли у фирмы (и насколько успешно) удержать доходность собственного капитала на приемлемом уровне;

- иметь представление о том, является ли предприятие привлекательным для инвестирования в него средств.

Если вспомнить правила исчисления всех показателей рентабельности, можно заметить, что в числителе деления всегда стоит прибыль, а в знаменателе – объект, отдача которого оценивается. Соответственно, при расчете рентабельности чистого капитала фирмы будет рассматриваться отношение прибыли к величине собственного капитала.

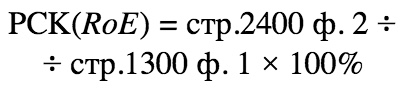

Сразу оговоримся, что, поскольку рентабельность капитала – показатель относительный, он выражается в процентах. А формулы расчета коэффициента выглядит следующим образом:

| Способ расчета | Формула расчета | Используемые сокращения | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Метод вычислений |  | СК – собственный капитал, точнее, его среднее значение, которое рассчитывается следующим образом: ● данные за начало и конец изучаемого периода складываются, ● полученная сумма делится пополам. ЧП – чистая прибыль. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

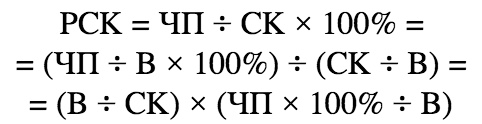

| По балансу |  | Применяются данные из строк баланса (ф.1) и из отчета о финансовых итогах (ф.2). Метод (формула, уравнение) Дюпона (от названия компании DuPont, впервые начавшей его применение) для финансового анализа – это алгоритм проведения фин. анализа рентабельности активов фирмы, при следовании которому коэфф-нт рентабельности имеющихся у компании активов равен произведению коэфф-та оборачиваемости активов и коэфф-та рентабельности продаж товаров/услуг. Наиболее часто используемая формула Дюпона для проведения факторного анализа интересующего нас показателя выглядит следующим образом: РСК – рентабельность собственного капитала, Разберем алгоритм методики проведения анализа детально:

|