Можно выделить несколько значений понятия денежный поток (cash flow). На статическом уровне это количественное выражение денег, имеющихся в распоряжении субъекта (предприятия или лица) в данный конкретный момент времени — «свободный резерв». Для инвестора cash flow — ожидаемый в будущем доход от инвестиций (с учетом дисконта). С точки зрения руководства предприятия, на динамическом уровне, cash flow представляет собой план будущего движения денежных фондов предприятия во времени либо сводку данных об их движении в предшествующих периодах. В каждом случае cash flow означает фактическое движение финансовых средств.

Цель анализа денежных потоков — это, прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности.

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность.

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. Избыток денежных средств может быть знаком того, что предприятие терпит убытки.

Причем причина этих убытков может быть связана как с инфляцией и обесценением денег, так и с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В любом случае именно анализ денежных потоков позволит установить реальное финансовое состояние на предприятии.

Анализ денежных потоков является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств.

Анализ денежных потоков удобно проводить при помощи отчета о движении денежных средств. Согласно международному стандарту IAS7 этот отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия — операционной (текущей), инвестиционной и финансовой. Он является основным источником информации для анализа денежных потоков.

Отчет о движении денежных средств составляется для того, чтобы наглядно увидеть воздействие текущей, инвестиционной и финансовой деятельности организации на состояние ее денежных средств за определенный период и позволяет объяснить изменения денежных средств за этот период.

Отчет о движении денежных средств является очень важной информацией как для руководства организации, так и для ее инвесторов и кредиторов.

Руководство организации может использовать сведения отчета при расчете ликвидности организации, при определении дивидендов, для оценки воздействий на общее состояние организации решений о финансировании каких-либо программ. Другими словами, руководству организации отчет о движении денежных средств необходим для того, чтобы определить будет ли у нее достаточно денежных средств для погашения краткосрочной кредиторской задолженности, для решения вопроса об увеличении поощрений работникам. Кроме того, отчет поможет руководству планировать инвестиционную и финансовую политику организации.

Инвесторы и кредиторы используют данные отчета о движении денежных средств для исследования вопроса способно ли руководство организации управлять ею так, чтобы генерировать на счетах достаточное количество денежных средств для погашения долга, для выплаты дивидендов.

Составными частями отчета о движении денежных средств является поступление и выбытие денежных средств в разрезе текущей, инвестиционной и финансовой деятельности организации.

Текущая деятельность включает воздействие на денежные средства хозяйственных операций, оказывающих влияние на размер прибыли организации. К этой категории относятся такие операции как реализация товаров (работ, услуг), приобретение товаров (работ, услуг), необходимых в производственной деятельности организации, выплата процентов за кредит, выплаты по заработной плате, перечисления налогов.

Под инвестиционной деятельностью понимают приобретение и реализацию основных средств, ценных бумаг, выдачу кредитов и т.д.

Финансовая деятельность включает получение от собственников и возврат собственникам средств для деятельности компании, операции по выкупленным акциям и др.

Составление отчета о движении денежных средств предполагает:

- Определение денежных средств в результате текущей деятельности организации;

- Определение денежных средств в результате инвестиционной деятельности организации;

- Определение денежных средств в результате финансовой деятельности организации.

Для этого используются данные баланса и отчета о прибылях и убытках.

Отчет о прибылях и убытках показывает насколько прибыльной была для организации деятельность в анализируемом периоде, но он не может показать поступление и выбытие денежных средств в текущей, инвестиционной и финансовой деятельности компании.

Отчет о прибылях и убытках составляется по методу начисления, когда доходы/расходы признаются в периоде их возникновения, а не в периоде поступления/выбытия денежных средств.

Для того, чтобы выявить движение денежных средств необходимо трансформировать отчет о прибылях и убытках. При этом используются корректировки, в соответствии с которыми доходы признаются только в размере фактически полученных денежных средств, а расходы в объеме фактических выплат.

Существуют два метода трансформации отчета о прибылях и убытках: прямой и косвенный.

При прямом методе Cash Flow трансформируется каждая статья отчета о прибылях и убытках, в процессе чего определяется фактическое поступление денежных средств и фактический расход. При косвенном методе не предполагается трансформация каждой статьи отчета о прибылях и убытках. Согласно этому методу отправной точкой расчета является величина годовой прибыли (убытка) за анализируемый отчетный период, которую корректируют, прибавляя все расходы, не связанные с движением денежных средств (например, амортизационные отчисления), и вычитая все доходы, не связанные с денежными потоками.

Перед составлением отчета о движении денежных средств, прежде всего, необходимо выяснить, какая статья баланса на протяжении, по крайней мере, двух периодов являлась источником образования денежного потока и какая вызывала его расход. Это делается при помощи таблицы, показывающей источники образования и потребления фондов предприятия. Сначала рассчитывается изменение каждой балансовой статьи после чего данное изменение относится в источники или потребление денежных фондов в соответствии со следующими правилами:

- Источником имеющихся в наличии денег является любое увеличение статьи, отнесенной к «Обязательствам» либо к «Собственному капиталу». В качестве примера можно привести банковский кредит.

- Любое уменьшение активных счетов также является источником образования денежного потока. Примеры: продажа внеоборотных активов или уменьшение запасов.

Потребление:

- Потребление денежных фондов представляет собой любое уменьшение на счете, отнесенном к «Обязательствам» либо к «Собственному капиталу». Пример потребления имеющихся в наличии фондов — погашение кредита.

- Любое увеличение активных статей баланса. Приобретение внеоборотных активов, образование запасов являются примерами потребления cash flow.

Образование и расход cash flow происходят при любом виде деятельности фирмы. Приведенная ниже таблица показывает, какие операции, относящиеся к той или иной сфере деятельности (производственная, инвестиционная, финансовая), вызвали приток (+) и какие стали причиной оттока (-) денежных средств фирмы.

Источники образования и расход cash flow

| ПРОИЗВОДСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ | ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

| + чистая прибыль + амортизационные отчисления | + убыль внеоборотных активов (продажа оборудования) | + расходование новых кредитов — взносы в погашение кредитов |

| + уменьшение запасов и дебиторской задолженности | — прирост внеоборотныхактивов | + выпуск новых облигаций |

| — рост запасов и дебиторской задолженности | + продажа долей участия | + взносы на погашение и выкуп облигаций |

| — снижение обязательств + рост обязательств | — покупка долевого участия | + эмиссия акций — выплата дивидендов |

Приведенная таблица поможет трансформировать статьи отчета о прибылях и убытках в денежные потоки и составить отчет о движении денежных средств.

Использование обоих методов приводит к одинаковым результатам.

источник

Денежные средства – самая ликвидная часть оборотных активов предприятия. К денежным средствам относятся средства в кассе, на расчетных, текущих и иных счетах предприятия.

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и так далее.

В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации.

Рисунок 1. Классификация денежных потоков предприятия

- оперативный, повседневный контроль над сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль над целевым использованием денежных средств;

- контроль за правильными и своевременными расчетами с бюджетом, поставщиками и персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- анализ состояния абсолютной ликвидности предприятия;

- соблюдение сроков оплаты кредиторской задолженности;

- способствование грамотному управлению денежными потоками предприятия.

Информационной базой анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является бухгалтерский баланс предприятия и отчет о движении денежных средств (в отчетности до 2011 года это форма 4).

Отчет о движении денежных средств – это документ, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств – это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств.

Существуют два метода проведения анализа движения денежных средств: прямой и косвенный.

- прямой метод предполагает исчисление прихода (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и расхода (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. информационной базой анализа движения денежных является выручка;

- косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Данный метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности:

- текущая (операционная) деятельность – получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

- инвестиционная деятельность – движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность – получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за притоком и оттоком денежных средств.

Таблица 1. Прямой метод анализа движения денежных средств

| №п/п | Показатель | Отчетный период | Аналогичный период прошлого года |

|---|---|---|---|

| 1. | Текущая деятельность | ||

| 1.1. | Поступило: | ||

| выручка о продажи продукции | |||

| прочие поступления | |||

| ИТОГО: | |||

| 1.2. | Направлено: | ||

| на оплату материалов, товаров и т.д. | |||

| на выплату заработной платы | |||

| на выплату дивидендов | |||

| на оплату налогов и сборов | |||

| отчисления ЕСН | |||

| на выдачу подотчетных сумм | |||

| на прочие расходы | |||

| ИТОГО: | |||

| Итого: приток (+)/отток (-) денежных средств по текущей деятельности | |||

| 2. | Инвестиционная деятельность | ||

| 2.1. | Поступило: | ||

| выручка от продажи основных средств | |||

| дивиденды | |||

| ИТОГО: | |||

| 2.2. | Направлено: | ||

| на приобретение основных средств | |||

| на приобретение ценных бумаг | |||

| ИТОГО: | |||

| Итого: приток (+)/отток (-) денежных средств по инвестиционной деятельности | |||

| 3. | Финансовая деятельность | ||

| 3.1. | Поступило: | ||

| полученные кредиты и займы | |||

| ИТОГО: | |||

| 3.2. | Направлено: | ||

| возврат полученных ранее кредитов | |||

| ИТОГО: | |||

| Итого: приток (+)/отток (-) денежных средств по финансовой деятельности | |||

| Общее изменение денежных средств за анализируемый период |

Косвенный метод анализа движения денежных средств позволяет рассчитать данные, характеризующие чистый денежный поток в отчетном периоде, и установить взаимосвязь полученной прибыли и изменения остатка денежных средств. Этот метод основан на пересчете полученного финансового результата путем определенных корректировок в величине чистой прибыли. При использовании косвенного метода следует помнить, что чистые денежные потоки по инвестиционной и финансовой деятельности рассчитываются только прямым методом.

Причины, обусловливающие отличие суммы чистых денежных средств от величины полученного финансового результата, определяются в первую очередь тем, что финансовый результат формируется в соответствии с принципом начисления, тогда как результат изменения денежных средств определяется кассовым методом.

Кроме того, формирование отдельных доходов и расходов, влияющих на сумму прибыли, не затрагивает притоков или оттоков денежных средств. К примеру, начисление амортизации влияет на формирование прибыли, но не влечет оттока денежных средств. Погашение дебиторской задолженности в отчетном периоде не влияет на финансовый результат, но влечет приток денежных средств и т.д.

При косвенном методе проводят ряд корректировок, которые в целом можно объединить в три группы.

1. Корректировки, связанные с несовпадением во времени отражения доходов и расходов в учете с притоком и оттоком денежных средств по этим операциям.

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчет показателя чистой прибыли, но вызывающими движение денежных средств.

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет прибыли, но не вызывающими движения денежных средств.

Таблица 2. Анализ движения денежных средств (косвенный метод)

| Показатели | Сумма, тыс. руб. |

|---|---|

| Текущая деятельность | |

| Чистая прибыль | |

| Начисленная амортизация | |

| Результата от выбытия основных средств | |

| Доходы от участия в других организациях | |

| Изменение производственных запасов (плюс НДС по приобретенным ценностям) | |

| Изменение объема незавершенного производства | |

| Изменение расходов будущих периодов | |

| Изменение объема готовой продукции | |

| Изменение дебиторской задолженности | |

| Изменение кредиторской задолженности | |

| Краткосрочные вложения | |

| Изменения доходов будущих периодов | |

| Итого денежных средств от текущей деятельности | |

| Инвестиционная деятельность | |

| Поступления | |

| Платежи | |

| Итого денежных средств от инвестиционной деятельности | |

| Финансовая деятельность | |

| Приток | |

| кредиты и займы | |

| Отток | |

| возврат кредитов | |

| Итого денежных средств от финансовой деятельности | |

| Изменения денежных средств |

Исходной точкой при построении отчета о движении денежных средств косвенным методом является чистая прибыль (убыток), представленная в отчете о финансовых результатах. Далее производятся корректировки тех сумм (прибавляются или вычитаются из чистой прибыли), которые напрямую не связаны с движением денежных средств. Существует простое правило, которое позволяет определить, какой знак надо ставить в отчете в зависимости от типа счета (таблица 3).

Таблица 3. Правило расстановки знака в отчете в зависимости от типа счета

| Тип счета | Расчет оборота за период | Снижение оборота за период |

|---|---|---|

| Активный | — | + |

| Пассивный | + | — |

Отчет, построенный косвенным методом, показывает, почему различаются чистая прибыль (убыток), полученная компанией за отчетный период, и результат движения денежных средств за тот же период.

Для примера рассчитаем на основе нижеприведенных данных потоки денежных средств компании косвенным методом.

Таблица 4. Исходные данные бухгалтерского баланса организации, тыс. руб.

| Актив | На конец года | Пассив | На конец года | ||

|---|---|---|---|---|---|

| Базовый | Отчетный | Базовый | Отчетный | ||

| Основные средства | 2600 | 2000 | Уставный капитал | 1500 | 2010 |

| Сырье и материалы | 1130 | 1910 | Нераспределенная прибыль | 2450 | 2775 |

| Готовая продукция | 330 | 540 | Краткосрочные кредиты | 650 | 530 |

| Дебиторская задолженность | 990 | 1300 | Кредиторская задолженность | 520 | 670 |

| Денежные средства | 70 | 235 | |||

| Баланс | 5120 | 5985 | Баланс | 5120 | 5985 |

Дополнительные использованные данные: амортизация основных средств – 450 тыс. руб.; выручка от продажи основных средств – 300 тыс. руб.; балансовая стоимость проданных основных средств – 150 тыс. руб. Изменение нераспределенной прибыли в балансе обусловлено величиной чистой прибыли за 2013 г.

Таблица 5. Построение отчета движения денежных средств косвенным методом, тыс. руб.

| Показатель | Денежные поступления | Денежные расходы |

|---|---|---|

| Сальдо денежных средств на начало года | 70 | |

| Величина чистой прибыли | 325 | |

| Сумма амортизации | 450 | |

| Увеличение остатков сырья | 780 | |

| Увеличение остатков готовой продукции | 210 | |

| Увеличение дебиторской задолженности | 310 | |

| Увеличение кредиторской задолженности | 150 | |

| Уменьшение краткосрочных кредитов | 120 | |

| Итого по текущей деятельности | 925 | 1420 |

| Чистый денежный поток по текущей деятельности | -495 | |

| Инвестиционная деятельность | 150 | |

| Финансовая деятельность | 510 | |

| Чистый денежный поток предприятия | 165 | |

| Остаток денежных средств на конец года | 235 | |

Таким образом, меньшая величина чистого денежного потока компании в сравнении с полученной чистой прибылью за отчетный год показывает, что значительная часть чистой прибыли израсходована на капитализацию текущих оборотных активов. Это должно обеспечить увеличение чистых денежных потоков по текущей деятельности в будущем периоде.

Эффективность управления денежными потоками предприятия определяется следующими основными положениями:

1. Денежные потоки обслуживают осуществление операционной деятельности предприятия практически во всех её аспектах. Эффективно организованные денежные потоки компании являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких показателей рентабельности компании.

2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяется тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса компании. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, объемах продаж и т. п.

4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

5. Управление денежными потоками является важным фактором, обеспечивающим высокую скорость оборота капитала компании. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативности управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

7. Активные методы управления денежными потоками позволяет компании получать дополнительную маржу, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов.

источник

В условиях кризиса управление финансовым положением компании и методы его анализа являются наиболее важными элементами организации бизнеса. Недостаточное внимание к данной проблеме может привести к убыточной деятельности и даже к банкротству.

Финансовое благополучие зависит, в том числе, от эффективного управления и анализа движения денежных средств предприятия: контроля притока средств и рационального их использования в виде покрытия обязательств. Отсутствие запаса средств может свидетельствовать о финансовых затруднениях, а избыток — о том, что предприятие несет убытки, так как упускает возможные выгоды. Неиспользуемые денежные активы теряют свою стоимость с течением времени под влиянием инфляции и других факторов. Избыток средств косвенно свидетельствует о неэффективном анализе денежных потоков и управлении ими.

Анализ денежных потоков преследует основную цель – это выявление причин дефицита (профицита) денег для оптимизации процессов распределения средств, обеспечения платежеспособности предприятия. Можно проводить анализ как плановых, так и фактических данных, применяя различные методы анализа движения денежных средств.

План движения денежных потоков можно построить, например, в форме бюджета движения денежных средств (БДДС). Анализ движения денежных средств (потоков) с его помощью позволяет установить:

- степень финансирования деятельности предприятия за счет собственных источников;

- зависимость от внешних источников финансирования;

- чистый денежный поток;

- реальное состояние платежеспособности;

- сделать прогноз на следующий период.

При анализе показатель «чистый денежный поток» обычно считается самым важным. Данный показатель определяет финансовое состояние компании, а также ее способность управлять своей инвестиционной привлекательностью и стоимостью. Он рассчитывается как разница между положительным и отрицательным денежным потоком за период.

На этапе оценки компании или инвестиционного проекта, чистый денежный поток используется собственниками, инвесторами и кредиторами для оценки эффективности вложения в инвестиционный проект или компанию в целом. Если проект краткосрочный, то при расчете стоимости проекта на основе денежных потоков дисконтирование не применяется.

Для долгосрочных инвестиционных проектов при расчетах все будущие денежные потоки «приводят» к стоимости в настоящий момент времени (дисконтируют). В результате дисконтирования получается показатель чистой текущей стоимости.

Анализ движения денежных средств организации может базироваться на прямом и косвенном финансовых методах. Они фиксируют отток или приток средств.

При косвенном методе прогноза исходным базисом расчетов является чистая прибыль, а план движения денежных средств формируется путем пошаговой корректировки чистой прибыли, учете операций, связанных с движением денежных потоков организации, и других статей баланса. При анализе движения денежных средств этим методом денежные потоки делят по трем видам деятельности: текущую, инвестиционную и финансовую.

Отправная точка расчета – чистая прибыль. Сумма потока денежных средств корректируется на суммы задолженности по уплате налогов, расходов будущих периодов, амортизации, убытков от реализации нематериальных активов, погашения банковского кредита, уменьшения суммы счетов к оплате, прибыли от продажи ценных бумаг, уменьшение обязательств, увеличение авансовых выплат, увеличение материально-производственных запасов.

Базис анализа потока денежных средств от инвестиционной деятельности – инвестиции. В разделе инвестиционной деятельности учитываются продажи материальных необоротных активов и ценных бумаг, приобретение материальных необоротных активов и ценных бумаг.

В разделе финансовой деятельности плана движения денежных средств учитываются эмиссия акций, получение и погашение кредитов, инвестирование в ценные бумаги и получение инвестиционного дохода, погашение облигаций и выплата дивидендов.

На последнем этапе анализа проводится расчет остатка денежных средств на начало и конец года, что позволяет говорить об изменениях в финансовом состоянии компании.

В основе прямого метода прогнозирования денежных потоков лежит вычисление притока денег от авансов покупателей, реализации товаров и услуг и т.п. И оттока денег при оплате процентов по кредитам и займам, по счетам поставщиков и т.п. При этом исходным базисом расчетов является выручка. Таким образом, прямой метод предполагает учет движения денежных потоков за определенный период в качестве разницы поступлений и выплат.

На рисунке ниже показан фрагмент плана движения денежных потоков (пример).

Рисунок 1. Фрагмент плана движения денежных потоков (таблица) Сводный отчет по движению денежных средств на примере программного продукта «WA: Финансист».

После осуществления фактических выплат и получения денежных средств от контрагентов, становится возможным провести анализ фактических денежных потоков за период, а также провести план-факт анализ и выявить отклонения. При этом менеджмент может проводить оперативный анализ и принимать оперативные управленческие решения, в том числе, оперативно корректировать движение денежных потоков на предприятии на основании отклонений факта от плана.

источник

Денежный поток — cashflow — один из важнейших на сегодня экономических терминов, который используется для финансового анализа работы любого предприятия, независимо от его величины. Несмотря на то, что появился он не так давно, на данный момент его анализ и планирование проводят все компании.

Сегодня я попытаюсь простым языком рассказать о том, что же такое денежный поток, для чего он используется и как при его помощи увеличить эффективность экономической деятельности. Причем не только бизнеса, но и личного или семейного бюджета.

Само определение денежный поток в отечественный язык пришло как перевод английского словосочетания Cashflow, которое дословно можно перевести как «поток наличных денег». То есть другими словами, это движение финансов за определенный промежуток времени. Это разница между суммой поступлений и расходов. Хорошо представить себе это можно на примере школьной задачи по математике. Есть бассейн в который из трубы А в него льется вода (то есть финансовые средства), а из трубы Б — выливается. Если в бассейн влилось воды больше, то мы можем говорить о положительном денежном потоке, а если больше вылилось — об отрицательном.

Другими словами, это оборот денег предприятия, от которого напрямую зависит его финансовое благополучие. Оно, во многом, определяется тем, насколько компания может выполнять свои обязательства, в первую очередь, финансового характера. Если денег катастрофически не хватает — это свидетельствует о материальных затруднениях, которые не прибавляют оптимизма относительно ее будущего. С другой стороны, переизбыток финансовых средств может свидетельствовать о том, что компания терпит убытки, поскольку эти средства используются нерационально.

При анализе денежного потока можно получить немало ценной информации, о том, как именно происходит движение финансовых средств. Особенно это актуально для тех денег, которые не учитывают при определении прибыли, например, инвестиционные расходы, банковские вклады, налоги, погашение кредитных обязательств и т.д. Вот поэтому важно знать классификацию денежных потоков, которых существует несколько в зависимости от того, по какому признаку ее проводят. Итак, денежные потоки классифицируют:

По масштабу хозяйственных процессов:

- Поток, охватывающий все предприятие и включающий в себя все его доходы и расходы;

- Потоки структурных подразделений;

- По хозяйственным операциям — это самый первый объект контроля движения финансовых средств.

По виду хозяйственной деятельности:

- Денежные потоки операционной деятельности — связаны с оплатой товаров и услуг поставщиков и других подрядчиков, связанных с производством. К ним можно отнести заработную плату персоналу и налоговые отчисления. Доходную статью потока составляют доход от продажи товара и поступления от налоговых органов в случае перерасчета обязательных платежей;

- Денежные потоки инвестиционной деятельности — это поступления и платежи, связанных с инвестированием, продажей нематериальных активов, излишних основных фондов, операций с содержимым инвестиционного портфеля и подобными операциями;

- Денежные потоки финансовой деятельности — поток, связанный с привлечением кредитов и займов на развитие, расширением акционерного капитала, а также выплатой процентов и дивидендов акционерам.

По направленности:

- Положительный — это суммарный приток всех поступлений организации от всех видов деятельности;

- Отрицательный — сумма всех выплат предприятия за исследуемый отрезок времени.

По способу расчета объема:

- Валовой — показывает все положительные и отрицательные потоки;

- Чистый — разница между поступлениями и расходами.

По уровню достаточности:

- Дефицитный поток — когда доходы предприятия ниже его реальных нужд;

- Избыточный или профицитный — сумма поступающих средств больше, чем потребности предприятия.

По способу оценки во времени:

- Настоящие — денежный поток в настоящем времени;

- Будущие — потоки планируемые, то есть относящиеся к будущему времени.

По непрерывности формирования:

- Регулярный — зачастую связан с операционной деятельностью;

- Дискретный — возникает при разовых хозяйственных операциях, например, покупка лицензии, имущественных прав, разовая помощь и т.д.

По стабильности временных интервалов, в которые формируется денежный поток:

- С равномерными промежутками — аннуитет;

- С неравномерными промежутками — платежи с особым графиком выплат.

Уметь анализировать денежные потоки — необходимый навык при изучении финансового состояния компании. Именно он позволяет выявить, насколько правильно в компании налажено управление этим инструментом, другими словами, всегда ли в распоряжении есть необходимое количество денег и не потребуется ли привлечение денег со стороны.

Обычно анализ денежный потоков проводят с помощью отчета о движении финансовых ресурсов, который формируется по сферам деятельности компании — текущей, инвестиционной и финансовой. Именно этот отчет дает наиболее полную информацию для проведения анализа денежного потока предприятия.

Такой отчет позволяет наглядно увидеть, как разная деятельность организации влияет на ее финансовое состояние и объяснить причину его изменения в лучшую или худшую сторону. Кроме того, этот документ будет полезен не только для руководителя компании, но также и для ее кредиторов и инвесторов. Руководство из него почерпнет информацию о ликвидности предприятия и позволит планировать финансирование тех или иных программ — выплата дивидендов, премий сотрудникам, расчета с поставщиками и т.д. Кредиторы и инвесторы из отчета почерпнут информацию о финансовом здоровье организации и сделают выводы относительно способности руководства обеспечить грамотное управление ею.

Как мы помним, отчет о движении средств состоит из трех составляющих. Пришло время рассмотреть их подробнее. Это даст возможность понять, какие сферы — самые прибыльные, а какой деятельности следует уделить дополнительное внимание.

Обычно это самая объемная часть отчета. Текущая деятельность включает в себя все расчеты, обеспечивающие общую прибыль компании. Сюда входят расходные операции — приобретение товаров и услуг у поставщиков, которые необходимы для производственной деятельности организации, налоговые отчисления, погашение кредитных обязательств, например, банковский овердрафт, выплата заработной платы сотрудникам и т.д. Прибыль при этом составляют средства, вырученные от реализации товаров или услуг.

Инвестиционная деятельность — необходимая сфера любого предприятия, которая способна принести прибыль, как в будущем, так и в настоящем времени. Расходы этой отрасли состоят из приобретения патентов, ценных бумаг, выдачи кредитов другим организациям и покупки основных средств, то есть своеобразный денежный магнит на будущее.

Прибыль этой сферы — возврат кредитов и процентов по ним, расширение акционерного капитала за счет эмиссии новых акций, продажа основных средств, реализация права пользования уникальными технологиями, права на которые принадлежат компании.

Финансовая сфера — это, в основном, операции, связанные с собственниками компании. Если собственники, к примеру, увеличивают уставной фонд — это отразиться в графе «прибыль». И наоборот, если деньги, по какой-либо причине выводятся из бизнеса, это найдет свое отражение в графе «убытки».

Одним из основных показателей при оценке финансового состояния предприятия является чистый денежный поток. На практике он показывает разницу между положительным денежным потоком (поступлениями) и отрицательным денежным потоком (расходами). Этот показатель позволяет не только оценить финансовое равновесие, но и увидеть темп роста рыночной стоимости компании. Эксперты предлагают не только рассчитывать этот показатель по мере необходимости, например, при составлении бизнес-планов, но и при истечении отчетных периодов. Это позволит постоянно контролировать денежный канал и своевременно вносить изменения в финансовую политику предприятия.

Дисконтирование денежных потоков применяется, когда необходимо привести текущие платежи к их стоимости в периоде будущем. Такой подход позволяет оценить бизнес и определить экономическую эффективность инвестиций. Этот процесс основывается на том, что объем финансовых ресурсов, которыми организация владеет сегодня в реальном эквиваленте стоит больше, чем равный объем, который она может получить в будущем. Причины у этого несколько: инфляция, упущенная прибыль, риски неполучения прибыли и т.д.

Чтобы привести будущие финансовые поступления и расходы к их эквиваленту для настоящего времени используется ставка дисконтирования. Для того, чтобы ее определить используется несколько методик. Среди них наиболее точной, а значит дающей самые достоверные результаты, является метод дисконтирования денежных потоков (ДДП) или DCF.

Такая методика расчета используется для предприятий, имеющих определенную историю прибыльной деятельности. То есть стабильно развивающихся на протяжении некоторого времени. Кроме того, его принято использовать, чтобы оценить инвестиционную привлекательность компании, хотя к оценке молодых предприятий, ищущих, где взять деньги, по этой методике стоит подходить с осторожностью. Метод состоит из нескольких этапов:

- Выбор модели денежного потока — для собственного капитала или для всего инвестированного капитала.

- Определение длительности периода прогноза.

- Анализ ретроспективы денежного потока и прогноз валового дохода от реализации товаров иди услуг компании.

- Анализ расходов и прогноз по ним.

- Анализ доходов и прогноз по ним

- Расчет денежного потока для каждого прогнозируемого периода.

- Определение ставки дисконта.

- Расчет стоимости компании в постпрогнозируемый период.

- Расчет денежного потока в постпрогнозируемый период

- Внесение итоговых правок.

Анализируя и прогнозируя будущие расходы необходимо провести классификацию затрат. В зависимости от того, по какому признаку это производится, существует нескоько классификаций:

- Плановые расходы;

- Фактические расходы;

- Прогнозируемые расходы.

По отношению к производству:

По отношению к себестоимости:

По функции управления:

- Административные;

- Производсвенные;

- Коммерческие.

Для оценки денежного потока наиболее важны второй и третий тип. К постоянным издержкам будут относиться расходы на управление, арендная плата, налог на имущество, амортизация и т.д. То есть эти расходы напрямую не зависят от объемов производства. В то время переменные задержки будут тем больше, чем объем производства. К ним можно отнести заработную плату персонала, занимающегося производством, оплата сырья и материалов, энергии и топлива. Такая классификация помогает определить точку безубыточности и оптимизировать структуру продукции.

Свободным денежным потоком компании называют поток от операционной деятельности компании после уплаты налогов за минусом чистых инвестиций в оборотный и основной капитал. Также его часто называют потоком от активов. В более простом понимании его можно представить в виде суммы: свободный денежный поток = денежные потоки кредиторам + денежные потоки собственникам.

Такой сугубо финансовый термин денежный поток вполне можно приспособить и к личным финансам. Сделал это американский инвестор, преподаватель, предприниматель и писатель Роберт Кийосаки, издавший книгу «Квадрант денежного потока». В ней он доступно показал, какую роль играет каждый человек в распределении капитала, а также дал руководство для действия тем, кто желает создать наиболее благоприятные для себя финансовые условия, навсегда забыв, что такое потребительский кредит, и самостоятельно формировать денежный поток.

Так что тем, кто постоянно находится в постоянной зависимости от нехватки денег, книга обязательна для прочтения. В рамках же этой статьи я лишь вкратце остановлюсь на ее тезисах.

По мнению автора, вся прибыль человек может приходить из одного или нескольких секторов, которых всего 4:

- Наемные рабочие — зарплата людей, работающих по найму. Этот сектор наиболее уязвимый и нестабильный.

- Работа на себя — прибыль исходит от самозанятости. Сюда относятся предприниматели, фрилансеры, узкие специалисты, обладающие собственной практикой. Также не слишком защищенный сектор, поскольку стоит человеку заболеть или перестать трудиться денежный поток сильно сократится.

- Бизнес — это прибыль от крупного бизнеса, который работает, привлекая наемных рабочих, и приносит ощутимую прибыль даже без непосредственного участия владельца.

- Инвестиции — прибыль исходит от удачных инвестиций. Настоящий пассивный заработок, который не требует участия человека.

Принцип квадранта основан на том, что 70% успешных миллионеров получают свою прибыль от инвестирования и только 30% от деятельности в других трех секторах. Подробнее с идеями автора можно познакомиться в написанных им книгах, число которых превышает два десятка. А практически применить свои знания поможет игра «Денежный поток», которая также придумана Робертом Кийосаки. В ней в игровой форме можно закрепить навыки, которые помогут в реальной жизни добиться финансового успеха.

В статье мы рассмотрели такой финансовый термин, как денежный поток или cashflow. Этот показатель очень важен не только для владельцев бизнеса, но и для потенциальных инвесторов. Именно он помогает понять, в каком финансовом состоянии находится компания и спрогнозировать ее будущее. А на основе этих данных принимать решение о возможности инвестиций в нее.

источник

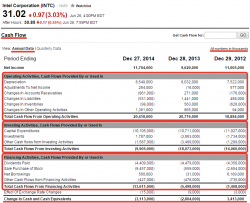

Анализ отчета о движении денежных средств я начинаю с раздела «Денежные потоки от операционной деятельности» (Operational CF, OCF). Почему именно с него? Потому что, инвестируя в акции, я инвестирую в бизнес, а именно этот раздел позволяет оценить его эффективность. В Operational CF отражаются притоки и оттоки денег, связанные с основной деятельностью компании, и по нему можно сразу понять, сколько «кэша» генерит бизнес и насколько он прибылен.

При этом я всегда обращаю внимание на то, чтобы операционный поток преобладал над финансовым и инвестиционным, то есть был для компании основным генератором денег. (Это не относится к банкам и инвестиционным компаниям, у которых в силу специфики бизнеса большой объем финансовых операций).

Следующее, на что я смотрю, это изменение денежного потока от операций по кварталам и по годам. По величине и динамике OCF я сужу о платежеспособности компании и надежности инвестиций. Затем я соотношу операционный кэш-флоу с чистой прибылью (Net Income, NI). Две эти метрики — OCF и NI — должны двигаться в одном направлении, то есть при росте одного показателя должен расти и другой, и любое их несоответствие может указывать на возможные манипуляции с отчетностью и наличие проблем.

Растущий поток от операций — позитивный момент. И если его величина превышает размер чистой прибыли, то у компании все хорошо: она продолжает успешно работать и генерировать достаточно средств. Если же OCF, наоборот, сокращается, причем на протяжении нескольких кварталов, то, вероятно, компания переживает не лучшие времена (теряет в продажах и/или марже) и нужно разбираться отдельно, что с ней не так.

Растущий поток от операций — позитивный момент. И если его величина превышает размер чистой прибыли, то у компании все хорошо: она продолжает успешно работать и генерировать достаточно средств. Если же OCF, наоборот, сокращается, причем на протяжении нескольких кварталов, то, вероятно, компания переживает не лучшие времена (теряет в продажах и/или марже) и нужно разбираться отдельно, что с ней не так.

Отрицательное значение OCF сигнализирует о том, что компания перестала себя окупать. Насколько это критично? Зависит от запаса финансовой прочности компании и фазы ее развития. Например, если компания активно растет, то для поддержания своего роста ей приходится вкладывать больше денежных средств (в увеличение склада и «дебиторки»). В таком случае у нее возникает негативный кэш-флоу от операций, и это нормально. Ненормально, когда негативный OCF для компании становится нормой (извините за каламбур), и она привыкает расти не «на свои».

Если же компания не растет и при этом имеет отрицательный OCF да еще на фоне убытков, то это — тревожный сигнал. Так как бизнес уже перестал быть эффективным, а руководство компании потеряло контроль над оборотным капиталом («замораживает» деньги в запасах, не собирает «дебиторку» и пр.). В такой ситуации компании все трудней кредитоваться и платить по счетам, и при сохранении подобной динамики она может легко оказаться банкротом. Насколько высок риск банкротства? Чтобы это понять, я смотрю раздел отчета о движении денежных средств «Денежные потоки от финансовой деятельности» (Financing CF, FCF).

Из раздела «Денежные потоки от финансовой деятельности» можно узнать, как компания себя финансирует, то есть за счет каких средств — собственных или заемных — живет, и насколько она зависима от источников внешнего финансирования. Так, приток в статье Net Borrowings (Заимствования) говорит о том, что компания получила заемные средства (например, кредит в банке) и, как следствие, нарастила свой долг и размер процентных расходов.

Если же приток произошел в статье Sale Purchase of Stock (Продажа Выкуп Акций), то компания привлекла капитал на бирже, продав дополнительный выпуск бумаг. Допэмиссия выгодна компании, но не инвестору, так как увеличение объема бумаг снижает прибыль на акцию (Earnings Per Share, EPS). Для меня — позитивный момент — не приток, а отток средств в статьях Net Borrowings (Заимствования) и Sale Purchase of Stock (Продажа Выкуп Акций). Так как это означает, что у компании снизилась долговая нагрузка и сократилось число бумаг (и, как следствие, вырос EPS).

В свою очередь, наличие оттока в статье Dividends Paid (Выплаты Дивидендов) говорит мне о том, что компания возвращает прибыль инвесторам через выплату дивидендов. Соотнося размер дивидендов с величиной статьи Retained Earnings (Нераспределенная прибыль) в балансе, я оцениваю, насколько компании легко их платить. Дело в том, что компания не имеет права распределять дивиденды, если их сумма больше величины нераспределенной прибыли. (Исключение — ликвидация и выплата финального дивиденда).

Для того чтобы платить дивиденды, компания должна увеличивать прибыль, а ее бизнес должен расти. Одним из условий этого роста являются инвестиции (Investments) и вложения в основной капитал (здания, сооружения, машины, оборудование) в виде капитальных затрат (Capital Expenditures, CAPEX). Узнать, вкладывается ли компания в свои активы, и сколько средств направляет на инвестиции, можно из раздела отчета «Денежные потоки от инвестиционной деятельности» (Investing CF, ICF).

- Раздел отчета «Денежные потоки от инвестиционной деятельности» (Investing CF, ICF) особенно важен при оценке капиталоемких компаний (например, из добывающих отраслей), так как для них CAPEX — необходимое условие выживания на рынке.

По величине капитальных затрат я сужу, насколько бизнес компании ресурсоемкий, а по динамике ее изменений — о том, в какой фазе цикла он находится. Так, внезапное увеличение CAPEX может предупреждать о том, что в компании начался процесс реструктуризации, например, в результате смены технологий или ситуации на рынке. Следствием такой перестройки является повышение затрат, что означает снижение доходов (или убытки). Если же, наоборот, CAPEX начинает снижаться, то это может указывать на завершение модернизации и в результате сулить потенциал от сокращения затрат и роста производительности.

В свою очередь, об объеме денежных средств, который компания направляет на покупку компаний (или их долей) и вкладывает в финансовые инструменты, можно судить по оттоку в статье инвестиции (Investments). Если же в данной статье у компании приток, то он может быть результатом продажи активов (основных средств или части бизнеса) или дохода от инвестиций — понять, что именно произошло, можно из примечаний (Notes) к отчету.

Примечания к отчету о движении денежных средств полезны тем, что в них раскрывается информация о неденежных операциях, то есть без использования денежных средств. К таким операциям, например, относятся:

- покупка активов за счет долговых обязательств или собственных акций компании;

- обмен неденежными активами с другими компаниями;

- конверсия облигаций в акции компании;

- выпуск новых акций с целью погашения долговых обязательств (обмен долгов на акции) и пр.

Эти операции не попадают в отчет, но могут многое рассказать о компании и финансовой политике, проводимой ее руководством.

Анализ результатов отчета о движении денежных средств

Итогом отчета о движении денежных средств является чистый денежный поток (Net Cash Flow, NCF), представляющий собой сумму операционного (OCF), инвестиционного (CFI) и финансового (CFF) денежных потоков компании.

- Net Cash Flow = Operational CF + Investing CF + Financing CF.

В отчетах он может обозначаться также как Change In Cash and Cash Equivalents (Изменения в наличных денежных средствах и эквивалентах), а его величина может быть как положительной, так и отрицательной (указываться в круглых скобках).

Положительный NCF говорит об устойчивости бизнеса, его платежеспособности и эффективности. Если же у компании негативный Net Cash Flow, то нужно смотреть, в результате чего он произошел. Потому как отрицательный чистый денежный поток не означает убыток и не всегда плохо. (Например, он может возникнуть, когда компания активно растет, инвестируя в бизнес, выкупает акции с рынка и погашает долги.)

Чистый денежный поток — это топливо бизнеса. По нему я сужу о потенциале компании и анализирую ее привлекательность для инвестиций. Но наряду с Net Cash Flow есть еще ряд полезных метрик, которые мне помогают в оценке. Какие из них я имею в виду? Расскажу в следующей (заключительной) части.

источник

Анализирование денежных потоков компании необходимо для оценки ее платежеспособности, а также планирования дальнейшей деятельности. В мировой практике для этого наиболее часто используются прямой и косвенный методы анализа денежных потоков, дающие возможность выявить наиболее привлекательные источники доходов и основные направления расходов компании, причины возникновения дефицита средств или формирования их избытка, а также другие факторы, оказывающие влияние на финансовое состояние.

Чтобы корректно проанализировать денежные потоки, необходимо понимать какими они бывают, для чего выполняется оценка и какие документы при этом используются. На практике выполнение анализа денежных потоков может быть направлено для решения следующих категорий задач:

- Оценка ликвидности предприятия;

- Контроль использования денег в соответствии с поставленными целями;

- Построение рациональной схемы управления денежными потоками;

- Контроль графика выплаты кредитов;

- Контроль дебиторских задолженностей организации;

- Контроль формирования и распределения бюджета;

- Обеспечение безопасности наличных и безналичных средств.

Сами денежные потоки при этом классифицируют по следующим признакам:

- Масштаб — по всей компании, отдельному виду деятельности, подразделениям или операциям;

- Тип деятельности — текущий, инвестиции, финансовый;

- По направлению — отрицательный или положительный;

- По методу расчета — валовый и чистый;

- По достаточности — избыточный и дефицитный;

- В зависимости от временного периода — действительный и планируемый;

- По стабильности — равномерный и неравномерный.

Для выполнения анализа, независимо от метода используются два основных документа:

- Бухгалтерский баланс предприятия — специальный отчет, демонстрирующий все активы, существующие обязательства и актуальный капитал компании;

- Отчет о движении денег — специальный документ, отражающий источники получения денег и то, как были использованы эти средства в соответствующем периоде.

На практике прямой метод анализирования денежного потока предполагает оценку средств, перемещающихся по счетам предприятия. Основным параметром для анализа является доход (расход) компании. При этом оцениваются все поступления средств и все необходимые платежи, выполненные компанией в отчетный период. Они приводятся в специальном отчете, где выделяются три основных группы деятельности компании:

- Текущая (операционная). В эту группу относятся все поступления средств за счет ведения основной деятельности, а также выплаты для обеспечения работы компании.

- Инвестиционная. Сюда входят средства, направленные на покупку организацией долгосрочных активов, а также привлеченные за счет их реализации.

- Финансовая. Анализируются денежные средства, направленные и привлеченные от краткосрочных вложений (эмиссия ценных бумаг, дивиденды акционерам, получение и возврат кредитов).

Если выполняется прямой метод анализа денежных потоков, пример вашего отчета будет включать в себя следующие пункты и подпункты:

- Пункт 1. Остаток средств вашего предприятия на момент начала отчетного периода.

- Пункт 2. Данные по основной деятельности компании (рассчитываются с учетом всех основных направлений).

- Подпункт 1. Поступления (доход, выручка):

- Полученная оплата за предоставленные услуги или проданную продукцию.

- Авансы от покупателей за товары или услуги.

- Подпункт 2. Расход (задолженности):

- Оплата за приобретенное у поставщиков сырье, продукцию или полученные у партнеров услуги.

- Выплаченная сотрудникам зарплата, а также другие типы платежей (премиальные, больничные).

- Выплата процентов по кредитным соглашениям.

- Уплата начисленных на прибыль налогов.

- Подпункт 1. Поступления (доход, выручка):

- Пункт 3. Данные по инвестиционной деятельности компании (рассчитывается для всех активов).

- Подпункт 1. Поступления:

- Продажа имеющихся долгосрочных активов (например, ценных бумаг).

- Доход от инвестиций (получение дивидендов, процентов по кредитам).

- Подпункт 2. Расходы:

- Вложения в долгосрочные активы (покупка ценных бумаг, самостоятельная выдача кредитов).

- Подпункт 1. Поступления:

- Пункт 4. Данные по финансовой деятельности компании.

- Подпункт 1. Поступления:

- Получение кредитов (займов).

- Выпуск ценных бумаг.

- Подпункт 2. Расходы:

- Возврат полученных кредитов.

- Выкуп ценных бумаг.

- Подпункт 1. Поступления:

- Пункт 5. Совокупный (общий) денежный поток по всем направлениям деятельности. Он должен быть примерно равен разности начального и конечного чистого дохода.

- Пункт 6. Остаток имеющихся денежных средств на момент окончания отчетного периода.

Подобный отчет выполняется сразу по двум периодам отчетному и предшествующему, что позволяет проанализировать изменения в работе компании и установить соответствует ли текущий результат планируемому.

Использование для анализа прямого метода позволяет наглядно представить следующую информацию:

- Состав и структуру поступающих и затрачиваемых средств в зависимости от вида определенной деятельности, источника притока и направления для их оттока. Иными словами, анализируется информация о том, за какие услуги или товары были получены средства и на какие расходы они впоследствии направлены.

- Динамику движения средств. Для этого проводится сравнение отчетного и предыдущего периодов и определяется как изменились потоки.

- Состав и полную структуру присутствующих чистых денежных потоков (разность между полученными и затраченными средствами).

- Статьи, источники и направления, формирующие наибольшие показатели прироста и расхода. Что является наиболее перспективным направлением для компании.

- Взаимосвязь между объемами реализуемой продукции или услуг и денежной выручкой.

Таким образом главным преимуществом этого метода можно назвать его информативность, поскольку он предоставляет широкий перечень данных об источниках поступления и основных направлениях расходования средств, что предоставляет большие возможности для планирования деятельности.

С другой стороны, этот способ не выявляет связи между финансовым результатом (показатель хоздеятельности компании, выражающий изменение объема прибыли за отчетный период) и конечной величиной изменения денежного объема компании на счетах, что является его главным недостатком.

Практическое применение косвенного метода дает возможность получить корректную информацию о чистом денежном потоке, а также о взаимосвязи между изменением существующего остатка денежных средств на момент окончания отчетного периода и общей величиной полученной компанией прибыли. Он предполагает пересчет полученного ранее финансового результата с учетом определенных корректировок по размеру чистой прибыли.

Основным параметром для этого метода анализа является ваша чистая прибыль. При этом, следует помнить, что международными стандартами допускается оценка денежных потоков по инвестиционной, а также финансовой деятельности исключительно с применением прямого метода, а потому косвенный можно назвать его дополнением.

Корректировки, вносимые при использовании косвенного метода, учитывают факторы, способствующие возникновению расхождения между рассчитанным финансовым результатом и фактическим изменением реального объема денежных средств на счетах вашей организации.

В прямом анализе учитываются только доходы и расходы, начисленные в отчетном периоде, тогда как реальное движение средств может отличаться. Так, например, получение доходов будет меньше на величину дебиторской задолженности, а присутствие расходов, заложенных на будущие периоды не соответствует затратам на себестоимость. Также не учитывается влияние амортизационных отчислений.

В свою очередь распределение прибыли от долгосрочных активов происходит на период превышающий отчетный, тогда как расходы на приобретение актива учитываются сразу в полном объеме. На расхождение данных влияет и наличие доходов и расходов, не являющихся частью производственного процесса предприятия (кредиты, займы).

При проведении косвенного анализа корректируют показатель чистой прибыли, привлеченной от основной деятельности компании. Это выполняется путем прибавления или вычитания не вошедших при ее расчете данных. Существует определенная последовательность внесения корректировок в расчеты:

- Прежде всего учитываются суммы отчислений амортизации по основным средствам компании и нематериальных долгосрочных активов. Поскольку на практике амортизационные отчисления, как правило, относятся на себестоимость продукции или услуг, они уменьшают получаемый финансовый результат. Однако при этом нет фактического уменьшения денежных средств.

- Изменение (прирост или уменьшение) суммы существующей дебиторской задолженности. Этот параметр может быть, как положительным (при ее снижении), так и отрицательным (при ее увеличении).

- Изменение суммы запасов, входящих состав оборотных активов. Эта величина прибавляется при уменьшении товарно-материальных запасов, или вычитается при их увеличении.

- Изменение суммы задолженности по кредитам и займам. Уменьшение кредитной задолженности напротив вычитается из чистой прибыли, а ее увеличение прибавляется. Аналогично учитывается задолженность перед бюджетом.

- Изменение объема резервных и страховых фондов.

Если используется косвенный метод анализа денежных потоков, пример вашего отчета будет иметь следующий вид:

- Пункт 1. Остаток средств на начало отчетного периода (расчетные итоги предыдущего).

- Пункт 2. Операционная деятельность компании.

- Подпункт 1. Величина чистой прибыли предприятия.

- Подпункт 2. Корректирующие операции (берутся из бухгалтерского баланса и аналитических данных):

- Начисленные амортизационные отчисления;

- Изменение остатка применяемого в производстве сырья;

- Изменение затрат на незавершенное производство вашего предприятия;

- Изменение объема товарных запасов;

- Изменение затрат на будущие периоды;

- Изменение дебиторской задолженности;

- Изменение объема обязательных выплат вашим наемным сотрудникам;

- Изменение налоговой задолженности;

- Изменение объема выплат учредителям;

- Краткосрочные вложения средств;

- Стоимость выбывших или внеоборотных активов вашей организации;

- Доход от реализации долгосрочных активов и основных средств.

- Подпункт 3. Итоговая сумма чистых денежных средств от текущей деятельности с учетом внесенных корректив.

- Пункт 3. Инвестиционная деятельность предприятия.

- Подпункт 1. Поступления:

- Доход от прямой продажи внеоборотных активов, а также основных средств;

- Доход от продажи ценных бумаг других компаний;

- Полученные дивиденды от имеющихся ценных бумаг;

- Полученные проценты и погашение выданных займов.

- Подпункт 2. Расход:

- Приобретение активов;

- Покупка ценных бумаг;

- Выдача займов другим предприятиям.

- Подпункт 1. Поступления:

- Пункт 4. Финансовая деятельность.

- Подпункт 1. Поступления.

- Доход от выпуска ценных бумаг.

- Получение различных кредитов от других организаций.

- Подпункт 2. Расход.

- Погашение займов.

- Подпункт 3. Итоговая сумма чистых денежных средств по ведению финансовой деятельности.

- Подпункт 1. Поступления.

- Пункт 5. Общее чистое изменение объема денежных средств вашей компании.

- Пункт 6. Остаток средств на конец отчетного периода.

Значимым преимуществом косвенного метода является возможность сопоставить финансовый результат и оборотные средства предприятия. При долгосрочном планировании этот способ позволяет аналитикам определить основные проблемы движения денежных потоков, установить наиболее сложные направления и точки их замораживания, а главное найти решение для выведения средств из таких зон.

С другой стороны, ему присущи и некоторые недостатки. Прежде всего — это высокая трудоемкость, даже несмотря на то, что большую часть данных можно получить из существующей документации предприятия. Также отчет для анализа косвенным методом является документом внутреннего использования и относится к коммерческой тайне, что усложняет привлечение к анализу посторонних специалистов.

Наиболее часто на практике применяется прямой и косвенный метод анализа денежных потоков. Также существует еще один способ, который не используется самостоятельно, а лишь дополняет основные.

Коэффициентный метод анализа денежных потоков предполагает использование ряда коэффициентов (платежеспособности, рентабельности, достаточности, интервал самофинансирования, покрытия оборотными активами краткосрочных обязательств, реинвестирования), позволяющих выполнить следующее:

- Изучить отклонения реальных денежных потоков от запланированных;

- Оценить эффективность инвестиций в производство компании;

- Проанализировать управление денежными средствами фирмы с различных позиций.

С практической стороны коэффициентный метод анализа позволяет изучить динамику ведущих показателей состояния финансов компании. Непосредственно сами коэффициенты рассчитываются как отношение различных статей бухгалтерского баланса вашей компании.

Главным показателем, полученным в ходе анализа можно назвать платежеспособность предприятия, которая демонстрирует устойчивость его финансового положения. Также, используя на практике все три приведенных метода анализа денежных потоков, вы сможете сделать следующие выводы:

- Что является основной причиной расхождения чистого денежного потока и полученного при расчетах финансового результата;

- Что выступает ведущим источником притока основных денежных средств;

- Куда была направлена компанией полученная за отчетный период прибыль;

- За счет чего осуществлялась инвестиционная деятельность;

- Какова интенсивность оборота активов;

- Покрывает ли полученная компанией прибыль ее потребности и возможно ли создание резерва денежных средств;

- Способна ли компания выплачивать все свои обязательства и задолженности;

- Возможно ли повышение объема выручки в будущем периоде;

- Необходимо ли предприятию внешнее финансирование.

Полученная информация позволяет сделать управление денежными потоками более рациональным, что достигается следующими способами:

- Сокращение интервала оборота дебиторской задолженности;

- Увеличение интервала оборота привлеченных кредитных средств;

- Оптимизация планирования запасов и оборотных активов.

Выбирая какие использовать методы анализа денежных потоков, следует учитывать, что они дополняют друг друга и позволяют получить комплексный результат. Таким образом, применяя и прямой, и косвенный, и коэффициентный способы, вы сможете учесть все существующие факторы, влияющие на эффективность управления денежными потоками вашего бизнеса.

источник