Анализ внутренней среды фирмы.

1. Значение и цели внутреннего анализа.

2. Компоненты внутреннего анализа ресурсов организации.

3. Анализ слабых и сильных сторон предприятия

Значение и цели внутреннего анализа.При разработке стратегии предприятия менеджеры должны использовать не только внешнюю среду, но и ситуацию внутри предприятия. Необходимо идентифицировать те внутренние переменные, которые могут рассматриваться как сильные и слабые стороны предприятия, оценить их важность и установить, какие из этих переменных могут стать основой конкурентных преимуществ. Для этого проводится анализ внутренней среды предприятия.

Анализ внутренней среды предприятия — это процесс комплексного анализа внутренних ресурсов и возможностей предприятия, направленный на оценку текущего состояния бизнеса, его сильных и слабых сторон, выявление стратегических проблем.

Цель внутреннего анализа — оценить стратегическую ситуацию на предприятии с учетом имеющихся ограничений сильных и слабых сторон.

В зависимости от конкретной ситуации стратегический анализ внутренней среды предприятия может быть в той или иной степени уникальным, но при этом должно соблюдаться главное условие — полнота стратегического анализа, его качество и конечная эффективность.

Принципы внутреннего анализа.В основе анализа внутренней среды предприятия должны лежать следующие принципы:

• системность — означает рассмотрение предприятия как сложной системы, включающей ряд функциональных подсистем (видов деятельности) и компонентов (структурных подразделений);

• комплексность — предполагает анализ всех составляющих частей предприятия;

• сопоставимость — требует проведения анализа всех внутренних переменных в динамике и в сравнении с аналогичными показателями конкурентных фирм;

• уникальность, или специфические цели предприятия.

Равно как стратегия может строиться на уровне фирмы, группы стратегических бизнес-единиц или одной СБЕ, так и внутренний анализ может проводиться на каждом из этих уровней. Конечно, в каждом случае анализ будет иметь специфические акценты и содержание, однако его структура и основная идея не изменяются. Общая цель состоит в том, чтобы определить сильные и слабые стороны организации, ограничения и, в конечном итоге, разработать стратегии, позволяющие либо использовать имеющиеся преимущества, либо компенсировать недостатки.

Компоненты внутреннего анализа ресурсов организации

Глубокое изучение компании — вот цель внутреннего анализа. В принципе, он во многом напоминает конкурентный анализ, но сфокусирован на оценке результатов деятельности самой компании и отличается тщательностью изысканий и выводов. Детальность внутреннего анализа объясняется его стратегическим значением, а также доступностью значительных объемов информации.

Внутренний анализ — это большое количество взаимосвязанных переменных, которые могут быть объединены в несколько групп, где важнейшими будут: цели (задачи), структура организации, финансовые ресурсы, трудовые ресурсы, производственная деятельность, сбыт, исследования и разработки.

Рассмотрим содержание этих ключевых элементов детальнее.

Цели (задачи) часто определяются как эталонные точки для оценки показателей развития корпорации. Их характеристики: измеримость, достижимость, уместность и коммуникативность.

Деятельность организации должна рассматриваться с точки зрения иерархии целей. Она состоит из цепочки «конечная цель — средства ее достижения», в которую входит ряд конкретных и прагматически сформулированных целей. Цели более низкого порядка, таким образом, служат средством достижения желаемых целей более высокого порядка.

Структура организации. Важнейшая цель внутреннего анализа — выявление соответствия между структурой организации и реализуемой ею стратегией, между которыми существует определенная связь. А. Чандлер (1962), например, обнаружил, что изменение в стратегии позднее приведет к определенному изменению структуры и выделил несколько важных предположений:

• Организации с ограниченными рынками сбыта продукции и простыми операциями имеют тенденцию к формированию линейно-функциональной структуры и в вопросах стратегии централизованы.

• По мере развития организации появляется тенденция к децентрализации ее структурных подразделений.

• По мере того как организации становятся более дифференцированными в вопросах стратегии, они становятся более свободными в выборе своих структур, используют менее жесткий контроль и более ценят информированность и творчество.

Средствами решения таких задач является создание матричных и сетевых структур.

Процесс внутреннего анализа должен быть сосредоточен на вопросе, подходит ли структура организации следованию и реализации стратегии. Анализ организационной структуры — это, прежде всего, анализ результатов работы, которые тесно связаны со структурными проблемами. Для выяснения, в какой мере структура соответствует целям организации, целесообразно получить ответы на вопросы, подобные следующим:

• На основе каких принципов выделяются подразделения компании?

• Какой объем продукции производят отдельные подразделения?

• Соответствуют ли результаты деятельности этих подразделений показателям эффективности и прибыли, получаемым компанией в целом?

Финансовые ресурсы, как и структура, являются основой обеспечения стратегии предприятия. В этом контексте работа финансовых служб состоит из действий, связанных с финансированием производства компании и порядком использования этих средств.

Анализ финансового состояния предприятия на отчетный период позволяет определить его финансовую устойчивость, платежеспособность, финансовые возможности по реализации разработанных стратегий. Он включает анализы:

1. источников средств и их размещения;

2. дебиторской задолженности;

3. кредиторской задолженности;

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: При сдаче лабораторной работы, студент делает вид, что все знает; преподаватель делает вид, что верит ему. 9454 —  | 7325 —

| 7325 —  или читать все.

или читать все.

193.124.117.139 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

источник

Анализ трудовых ресурсов – один из базовых разделов анализа работы организации, подразумевающий хорошую обеспеченность организации трудовыми ресурсами, где высокая степень производительности труда играет большую роль в целях увеличения объемов ( V ) производства.

Задачи анализа трудовых ресурсов предприятия:

- действительная оценка использования рабочего времени, силы, производительности труда;

- установление факторов и количественное влияние их на трансформацию трудовых показателей;

- определение резервов в полной и эффективной мерах применения трудовых ресурсов.

Цель анализа трудовых показателей:

- определение резервов;

- определение неиспользованных возможностей;

- создание мероприятий, которые помогают привести в действие резервы.

Чтобы узнать, обеспечена ли организация трудовыми ресурсами, необходимо сравнить количество работников по категориям и профессиям с плановой потребностью, при этом нужно проанализировать насколько качественный коллективный состав (определить степень профессиональной квалификации работников). Степень профессиональной компетентности зависит от уровня образования работника, от результатов аттестации. Для рабочих первоначальный показатель считается тарифный разряд. Чтобы оценить соответствует ли квалификация сотрудника сложности выполняемой работы, необходимо это сравнить со средними тарифными разрядами, рассчитанные как средневзвешенные по количеству рабочих данного тарифного разряда.

Если текущий тарифный разряд ниже, то соответственно и производительность труда ниже. Низкий разряд напрямую влияет на качество товаров. Если данный тариф выше, то сотрудникам за менее квалифицированную работу нужно доплатить.

Структура численности промышленно-производственного персонала зависит от вида отрасли, номенклатуры, специализации, масштабов работы организации. Удельный вес отдельного сотрудника компании меняется в связи с развитием техники, организации изготовления продукции. В анализе изучают какие-либо изменения в составе сотрудников по возрасту, стажу и образованию. Также в анализе рассматривают движение рабочей силы, во время которого идет расчет коэффициентов:

- оборота по приему рабочих:

К пр = Количество принятого на работу персонала Среднеспичоная чиленность персонала ;

К в = Количество уволившихся работников Среднеспичоная чиленность персонала ;

К пр = Количество уволившихся по собственному желанию и за нарушение трудовой дисциплины Среднеспичоная чиленность персонала ;

- постоянства персонала компании:

К пр = Количество работников , проработавших весь год Среднеспичоная чиленность персонала .

Данные правила отражены в приказе Росстата №428 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения:

- № П-1 «Сведения о производстве и отгрузке товаров и услуг» (от 28 октября 2010 года);

- № П-2 «Сведения об инвестициях в нефинансовые активы»;

- № П-3 «Сведения о финансовом состоянии организации»;

- № П-4 «Сведения о численности и заработной плате работников»;

- № П-5 (м) «Основные сведения о деятельности организации».

Среднесписочная численность вычисляется на базе списочной, которая приводится на установленную дату, например, на последнее число отчетного периода. Список категорий сотрудников, не включенных в списочную численность, отражается в приказе Росстата №428 пункт 80.

В данный документ (списочная численность) входят:

- наемные работники по трудовому договору, работая на постоянной основе;

- наемные работники по трудовому договору, работая на временной/сезонной основе;

- работавшие собственники компании.

Данный документ фиксирует сотрудников, находившихся на рабочем месте, и отсутствующих. Исходя из этого, в данный документ целыми единицами включаются:

- по факту пришедшие на работу сотрудники, учитывая не работавших сотрудников по причине простоя;

- сотрудники в командировках (если зарплата сохранена в компании), работники в краткосрочных служебных командировках за границей;

- сотрудники, открывшие больничный (при этом рабочий обязан принести подтверждающий лист о нетрудоспособности);

- сотрудники, которые выполняли какие-либо государственные или общественные обязанности;

- работники, которые работают на полставки, на неполный рабочий день/неделю (единицы учитываются, включая нерабочие дни недели). К таким работникам не относятся:

- работники до 18 лет;

- сотрудники, работающие с вредными и опасными условиями;

- женщины, у которых есть перерывы на кормление ребенка;

- женщины, которые работают в сельской местности;

- инвалиды I, II групп;

- работники, находящиеся на испытательном сроке;

- сотрудники, работающие удаленно, или надомники, т.е. работа на дому (единицы учитываются, включая нерабочие дни недели);

- работники со специальными званиями;

- работники, уехавшие на повышение квалификации или освоение новой профессии, при условии сохранения зарплаты;

- временно направленные сотрудники из других предприятий, при условии, что ЗП не сохраняется за основным предприятием;

- студенты на момент производственной практики, если с ними был заключен договор;

- сотрудники, которые находятся в учебном отпуске, их ЗП сохраняется либо полностью, либо частично;

- сотрудники, которые взяли дополнительные дни для учебного отпуска, ЗП в данном случае не сохраняется;

- сотрудники, которые были каждый год в отпуске и брали дополнительный, или находились в отпуске с последующим увольнением;

- работники, имеющие переработку;

- сотрудники, которые получили день отдыха за работу в выходные и праздничные дни;

- сотрудники в декретном отпуске, в отпуске по уходу за ребенком;

- работники, которые заменяли отсутствующих сотрудников (в данном случае работники могли отсутствовать из-за болезни, из-за декретного отпуска и отпуска по уходу за ребенком);

- сотрудники, которые были в отпуске за свой счет;

- сотрудники, которые находились в простоях из-за решения начальства, из-за влияния внешних факторов, из-за неоплаченного отпуска по инициативе начальника;

- работники, которые участвовали в забастовках;

- работники, работавшие вахтовым методом. Если предприятие не имеет разделений территории другого субъекта РФ, то сотрудники учитываются в отчете компании;

- сотрудники с иностранным гражданством, но работающие на территории РФ;

- сотрудники, которые прогуляли работу;

- работники, которые находились под следствием до решения суда.

По характеру сотрудники бывают:

- основные (отвечают за изготовление основных товаров);

- вспомогательные.

При анализе трудовых ресурсов выявляется соотношение основных и вспомогательных рабочих.

Если полученные данные содержат информацию о том, что вспомогательных рабочих больше, то необходимо провести мероприятия по устранению сложившейся ситуации.

Для многих компаний, которые основаны на коммерческой деятельности, издержки от живого труда составляют заметную или преобладающую часть всех расходов на производство. Из-за этого экономия затрат живого труда занимает важное место. Так как полное и рациональное распределенное рабочее время является залогом эффективности работы. Именно поэтому анализ рабочего времени считается составной частью аналитической работы.

Единицы учета рабочего времени:

Количество отработанных дней и часов одним сотрудником за определенный период, степень применения фонда рабочего времени дают оценку полноте применяемых трудовых ресурсов. ФР зависит от ЧР , Д и П , где:

ФР – фонд рабочего времени;

Д – сумма отработанных дней одним сотрудником в среднем за год;

П – средняя продолжительность рабочего дня.

Разницей между текущим и плановым ФР – сверхплановые потери, которые можно разделить на два типа:

- целодневные ( Цд ) ;

- внутрисменные ( Вс )

Анализировать РВ (рабочее время) означает, что необходимо проанализировать следующие аспекты:

- обоснованность заданий производства;

- уровень выполнения заданий производства;

- потери РВ ;

- причины потери РВ ;

- какие необходимо провести мероприятия, чтобы улучшить использование РВ .

Причины появления сверхплановых потерь могут быть разными, их могут вызвать обстоятельства:

Но данные причины не гарантия того, что V производства товаров уменьшиться, потому что они могут быть скомпенсированы за счет интенсивности труда.

Увеличение V товаров зависит от роста расходов РВ и производительности труда:

Производительность труда – это результат, или способность человека производить за единицу рабочего времени определенный V товаров.

Производительность труда эффективна в том случае, когда происходит использование совокупных затрат живого труда и прошлого труда. Живой труд можно считать производительным, когда сотрудники, выполняя работу, получают большую массу прошлого труда.

Чтобы оценить производительность труда нужно применить систему:

- обобщающие показатели (среднегодовая, -дневная, -часовая выработка товаров одним сотрудником или на одного человека в стоимостном выражении);

- частные показатели (затраты РВ на производство единицы товара в натуральном выражении за 1 человеко-дня или человека-часа).

При анализе ПТ (производительности труда) нужно установить:

- степень выполнения задания по росту ПТ ;

- причины, которые влияют на изменения показателей ПТ ;

- запасы роста ПТ и мероприятия по применению.

Обобщающий показатель ПТ – среднегодовая выработка товаров одни рабочим ( ГВ ) , ее величина напрямую зависит от:

- среднечасовой выработки сотрудников ( СВ ) ;

- удельного веса рабочих в общей численности промышленно-производственного персонала ( Уд ) ;

- от суммы отработанных дней ( Д ) ;

- продолжительности рабочего дня ( П ) .

Расчет влияния этих причин происходит методами:

- цепной подстановки;

- абсолютных разниц;

- относительных разниц;

- интегральным способом.

Если используется метод абсолютных разниц, то будет следующий алгоритм расчета влияния причин на V среднегодовой выработки:

- изменилось количество часов одного работника. Формула:

∆ ГВ П · Д = ∆ П · Д · У дпл · СВ пл ;

- изменился удельный вес сотрудников в общей численности. Формула:

∆ ГВ уд = Д · П факт · ∆ Уд · СВ пл ;

- изменилась СВ одного сотрудника. Формула:

∆ ГВ св = Д · П факт · ∆ Уд факт · ∆ СВ .

Обратный показатель ПТ является показатель трудоемкости, что характеризует расходы РВ на единицу или весь V изготовленного товара. Чтобы был рост ПТ , необходимо снизить трудоемкость продукции. Анализируя трудоемкость, изучают:

- динамику;

- причины изменения;

- причины влияния на уровень ПТ .

Формула роста среднечасовой выработки определяется при помощи темпа снижения трудоемкости ( ∆ Т % ) :

Формула изменения трудоемкости, зная изменение среднечасовой выработки:

Рисунок 1. Изменение трудоемкости

На основе приведенных данных можно сделать следующие выводы:

- произошло снижение удельной трудоемкости по сравнению с прошлым годом на 4 , 7 % ( 100 — 95 , 3 ) при плане 1 , 58 % ( 100 — 98 , 42 ) ;

- благодаря снижению Уд был обеспечен рост ЧВ , который напрямую зависит от уровня трудовых затрат и степени выполнения норм;

- планировалось повысить выработку за счет снижения трудоемкости на

1 , 61 % = 1 , 58 · 100 100 — 1 , 58 .

- выработка выросла на 4 , 93 % благодаря снижению трудоемкости на

4 , 7 % = 4 , 7 · 100 100 — 4 , 7 .

Главные задачи анализа производительности труда:

- выявление внутренних резервов повышения;

- мобилизация резервов.

ПТ и интенсивность труда влияют на фонд зарплаты. Повторим: зарплата является значительной затратой для предприятия. Отсюда следует, что анализ трудовых ресурсов нужно рассматривать в тесной связи с зарплатой. Для этого нужен анализ показателей, которые отражают относительную экономию фонда зарплаты, отношение темпов роста ПТ к росту средней зарплаты.

источник

Министерство образования и науки Украины

Приазовский государственный технический университет

по курсу «Финансовый анализ»

«Анализ финансовых ресурсов предприятия»

В данной работе описаны принципы и теоретические основы анализа финансовых ресурсов предприятия, раскрыта его сущность и содержание, указаны этапы анализа, показан порядок анализа составляющих финансовые ресурсы, т.е. собственного и заемного каптала, а так же кредиторской задолженности.

Раздел І. Анализ финансовых ресурсов предприятия

1.1 Значение и информационное обеспечение анализа источников формирования капитала

1.2 Последовательность финансового анализа финансовых ресурсов

1.3 Необходимые коэффициенты для анализа финансовых ресурсов

1.4 Анализ собственных финансовых ресурсов

1.5 Анализ заемных финансовых ресурсов

1.6 Анализ кредиторской задолженности

Раздел ІІ. Анализ финансового состояния предприятия

2.1 Информационные источники анализа

2.2 Структурный анализ активов предприятия

2.3 Анализ источников формирования капитала предприятия (его пассивов)

2.4 Анализ основных относительных показателей

Список использованной литературы

Изучение явлений природы невозможно без анализа. Сам термин “анализ” происходит от греческого слова “analizis”, что в переводе означает “разделяю”, “расчленяю”. Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении.

Аналитические способности человека возникли и совершенствовались в связи с объективной необходимостью постоянной оценки своих действий, поступков в условиях окружающей среды. Это всегда побуждало к поиску наиболее эффективных способов труда, использования ресурсов.

С увеличением численности населения, совершенствованием средств производства, ростом материальных и духовных потребностей человека анализ постепенно стал первейшей жизненной необходимостью цивилизованного общества. Без анализа сегодня вообще невозможна сознательная деятельность людей.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую заемные. Следует знать и такие понятие рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

Раздел І. Анализ финансовых ресурсов предприятия

1.1 Значение и информационное обеспечение анализа источников формирования капитала

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», которая обеспечивает жизнедеятельность предприятия. Поэтому забота о финансах является отправной позицией деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первоочередное значение.

В связи с этим на современном этапе существенно возрастает приоритетность и роль анализ финансовой деятельности, основным содержанием которой является комплексное системное исследование механизма формирования, размещения и использования капитала с целью обеспечения финансовой стабильности и финансовой безопасности предприятия.

Главная цель финансовой деятельности — решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Руководство предприятия должно четко представлять, за счет каких источников ресурсов предприятие будет осуществлять свою деятельность, и в какие сферы деятельности будет вкладывать свой капитал. От того, какой капитал находится в распоряжении субъекта хозяйствования, насколько оптимальна его структура и насколько целесообразно он трансформируется в основные и оборотные фонды, зависят финансовое благополучие предприятия и результаты его деятельности. Поэтому анализ источников формирования капитала имеет исключительно большое значение.

Главная цель анализа — своевременно выявить и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособность.

В процессе анализ необходимо:

— Изучить состав, структуру и динамику источников формирования капитала предприятия;

— Установить факторы изменения их величины;

— Определить стоимость отдельных источников капитала, его средневзвешенную цену и факторы ее изменения;

— Оценить изменения, которые произошли, в пассиве баланса с точки зрения повышения уровня финансовой стабильности предприятия;

— Обосновать оптимальный вариант соотношения собственного и заемного капитала.

Основными источниками информации для анализа формирования и размещения финансовых ресурсов предприятия служат отчетный бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Достоверной и полной считается бухгалтерская отчетность, сформированная соответственно с правилами, установленными нормативными актами из бухгалтерского учета. Подтверждение правдоподобности бухгалтерской отчетности приводят в аудиторском выводе, если она, согласно с действующим законодательством, подлежит обязательному аудиту. Бухгалтерская отчетность должна давать полное достоверное представление о финансовом состоянии организации, финансовые результаты ее деятельности и изменения в финансовом состоянии.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями c другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения по производству и реализации продукции происходит повышение ее себестоимость, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособность.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных средств, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Информация, которая находится в пассиве баланса, дает возможность выявить изменения в структуре собственного и заемного капитала, размер вовлеченного в оборот долгосрочных и краткосрочных заемных средств.

1.2 Последовательность финансового анализа финансовых ресурсов

Анализ финансовых ресурсов проводится в следующей последовательности:

I этап: на данном этапе рассматривается динамика общего объема и основных составляющих элементов капитала. Определяется соотношение собственного и заемного капитала. В составе заемного капитала изучается соотношение долгосрочных и краткосрочных финансовых обязательств. Определяется размер просроченных финансовых обязательств и определяются причины просрочки.

II этап: на данном этапе рассматривается система коэффициентов финансовой устойчивости предприятия. В процессе проведения анализа используются следующие коэффициенты:

— Коэффициент финансовой независимости;

— Коэффициент финансовой зависимости;

— Коэффициент финансового риска.

Так же оценивается эффективность использования капитала в целом и отдельных его элементов. Для этого необходимо рассчитать:

— Количество оборотов всего капитала;

— Количество оборотов собственного капитала;

— Количество привлеченного заемного капитала;

— Период оборотов всего использованного капитала в днях;

— Период оборота собственного и заемного капитала в днях (по отдельности;

источник

Анализ производства и реализации продукции, внутренние и внешние причины аритмичности, ее влияние на экономические показатели. Использование трудовых и материальных ресурсов предприятия, фонда заработной платы, анализ финансовых результатов деятельности.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Анализ ресурсов предприятия

Тема 1. Анализ производства и реализации продукции

В прошлом году было реализовано 2 000 тонн муки высшего сорта по цене 5 000 руб., на сумму 10 000 000 руб., 250 тонн первого по 4 000 руб. на 1000 000 руб. и 650 тонн второго по 3 000 руб. на 1 950 000. Итого 1 295 000 руб.

В отчетном году сортовой состав значительно изменился. Объемы реализации высшего сорта выросли почти вдвое, в результате выручка составила 19 000 000 руб. Выручка от реализации первого сорта составила 800 000 руб. Итого 1 980 000.

В отчетном году выручка выросла на 52,9 % и это только за счет увеличения объемов реализации муки высшего сорта на 1800 тонн.

Причин этому может быть немало, но самые вероятные из них:

1.Установка нового оборудования, с более качественной обработкой зерна.

2.Переход предприятия на выпуск муки только высшего сорта и сосредоточение на этой задаче.

3.Появление новых сотрудников, улучшивших весь производственный процесс и соответственно качество муки.

Коэффициент ритмичности находится путем суммирования фактических удельных весов выпуска за каждый период.

Коэффициент вариации это отношение среднеквадратического отклонения от планового задания за декаду к среднедекадному плановому выпуску продукции:

Кв. = ((1,69+0,49+0,49):3) / 33,3 = 0,0267.

То есть выпуск продукции отклонился от плана в среднем на 2,67 %.

Внутренние причины аритмичности — те, которые зависят от предприятия — трудное финансовое состояние компании, плохая организация, технология и материально-техническое обеспечение производства, а также планирования и контроля.

Внешние причины — те, что не зависят от предприятия — несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов и др.

Аритмичность снижает практически все экономические показатели:

— увеличиваются объем незавершенного производства и остатки готовой продукции на складах;

— замедляется оборачиваемость капитала;

— не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции;

— несвоевременно поступает выручка;

— перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы.

Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

В процессе анализа производства и реализации продукции необходимо оценить также риск невостребованной продукции, который может возникнуть вследствие падения спроса на нее. Он определяется величиной возможного материального и морального ущерба предприятия, вызванного этой причиной. Каждое предприятие должно знать величину потерь, если какая-то часть продукции окажется нереализованной. Чтобы избежать последствий невостребованности продукции, необходимо изучить факторы ее возникновения с целью поиска путей недопущения или минимизации потерь.

Внутренние причины: неправильно составленный прогноз спроса на продукцию служащими предприятия; неправильная ценовая политика предприятия на рынках сбыта; снижение конкурентоспособности продукции в результате низкого качества сырья, оборудования, отсталой технологии, низкой квалификации персонала; неэффективная организация процесса сбыта и рекламы продукции.

Внешние причины: неплатежеспособность покупателей; повышение процентных ставок по вкладам; демографические, социально-экономические, политические и другие причины.

Риск невостребованной продукции можно подразделить на преодолимый и непреодолимый. Критерием отнесения его к одной из групп является экономическая целесообразность нововведений, направленных на продвижение товаров на рынок. Если дополнительные затраты на дизайн, улучшение качества, упаковку, рекламу, организационную перестройку производства и сбыта превышают сумму их покрытия выручкой, то экономически они нецелесообразны и риск, следовательно, является непреодолимым, и наоборот.

Риск невостребованной продукции может быть обнаружен на предпроизводственной, производственной и послепроизводственной стадиях. Если риск обнаружен на предпроизводственной стадии, то экономический ущерб будет меньшим — это только расходы на исследование рынка, разработку изделия и др. Если же риск невостребованной продукции обнаружен на производственной или послепроизводственной стадии, то это может серьезно пошатнуть финансовое состояние предприятия: в сумму ущерба кроме указанных расходов войдут издержки на подготовку, освоение, производство и частично сбыт продукции.

В зависимости от стадии обнаружения риска невостребованной продукции управленческие решения могут быть разными: на предпроизводственной стадии можно не приступать к производству данного вида продукции, заменив его другим; на производственной стадии еще можно внести существенные изменения в дизайн, конструкцию, цену изделия и за счет этого продвинуть его на рынок; на послепроизводственной стадии нужно думать, как избежать банкротства, потому что невостребованная продукция — это прямой убыток для предприятия. Каждый товар должен производиться лишь в том случае, когда есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку.

Чтобы оценить риск невостребованной продукции, нужно проанализировать обеспеченность продукции контрактами или заявками на поставку, динамику остатков готовой продукции по каждому виду, их долю в общем объеме продаж.

Тема 2. Анализ использования трудовых ресурсов предприятия и фонда заработной платы

Состояние кадров и персонала предприятия не является постоянной величиной, меняется в соответствии с изменениями условий хозяйствования. Изменение состава и структуры трудовых ресурсов предприятия характеризуется показателями движения трудовых ресурсов: коэффициента оборота по выбытию; коэффициента оборота по приему; коэффициента стабильности; коэффициента текучести кадров.

Коэффициент оборота по выбытию определяется отношением количества работников, уволенных по всем причинам за отчетный период к среднесписочной численности работников за тот же период:

где: Ков — коэффициент оборота по выбытию;

Чув — численность уволенных работников (по всем причинам);

Ч — среднесписочная численность работников.

Коэффициент оборота по приему определяется отношением количества работников, принятых на работу за отчетный период к среднесписочной численности работников за тот же период:

где: Ков — коэффициент оборота по приему;

Чп — численность принятых работников.

Коэффициент стабильности кадров используется для оценки уровня организации управления производством как на предприятии в целом, так и в отдельных подразделениях:

где: Кск -коэффициент стабильности кадров.

Чув* — численность работников, уволившихся с предприятия по собственному желанию и уволенных за нарушения трудовой дисциплины;

Ч* — среднесписочная численность работников данного предприятия в период, предшествующий отчетному.

Коэффициент текучести кадров определяется делением численности работников предприятия (цеха, участка), выбывших или уволенных за данный период Рук, на среднесписочную численность за тот же период:

Все зависит от того, по чьей вине произошли простои: если из-за работника — то оплата труда уменьшится, так как на него будут наложены штрафы за невыполнение своих обязанностей или за халатность. Если же простои произошли из-за самого предприятия, то оплата труда увеличится, так как в условиях сказано об увеличении оплаты простоев, которые и поднимут уровень зарплаты.

При проведении анализа обеспеченности предприятия основными средствами необходимо изучить, достаточно ли у предприятия основных фондов, каково их наличие, уровень производства и его организация. Обеспеченность отдельными видами оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Показатели, характеризующие уровень обеспеченности предприятия основными производственными фондами:

Фондовооруженность труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в наиболее загруженную смену:

Техническая вооруженность труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в наиболее загруженную смену.

Основные средства — один из видов производственных ресурсов. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты ресурсов на 1 руб. выпуска продукции.

Важнейшие показатели использования основных производственных фондов: фондоотдача и фондоемкость.

Фондоотдача определяется отношением стоимости годового объема продукции к среднегодовой стоимости основных производственных фондов.

Фондоемкость — показатель, обратный фондоотдаче.

При определении фондоотдачи и фондоемкости объем продукции исчисляется в стоимостных, натуральных и условно-натуральных измерителях. Основные производственные фонды определяются по стоимости, занимаемой площади или в других измерителях, причем в расчет принимается их средняя хронологическая величина за анализируемый период.

Существует взаимосвязь фондоотдачи с производительностью труда и фондовооруженностью:

где ФО — фондоотдача; ВП — объем продукции; Ф — среднегодовая стоимость промышленно-производственных фондов; Т — среднесписочная численность работающих; ПТ — производительность труда; ФВ — фондовооруженность труда.

источник

Обратите внимание, что здесь представлен результат, который генерировался старой версией программы. В новой версии удалено дублирование, убраны спорные методики, выполнена проверка грамматики и орфографии (специалистом в этой области), также технически оптимизирован процесс генерации результата. Ряд пользователей желает получать отчет о финансовом состоянии, который показывает высокую оригинальность при проверке в системах антиплагиата. Поэтому новый результат не представлен в этом разделе сайта (в дальнейшем результат будет периодически переписываться).

Перечень полученных результатов (прокрутить вниз):

— Горизонтальный анализ отчетности (Анализ динамики оборотных и внеоборотных активов, пассивов, финансовых ресурсов, источников средств, финансовых результатов)

— Вертикальный анализ отчетности (Анализ структуры оборотных и внеоборотных активов, пассивов, финансовых ресурсов, источников средств)

— Экспресс-анализ финансово-экономического состояния предприятия

— Структура капитала предприятия

— Анализ собственного капитала

— Анализ привлеченного капитала

— Анализ имущества предприятия

— Показатели имущественного положения

— Относительные показатели финансовой устойчивости

— Тип финансовой устойчивости

— Относительные показатели ликвидности и платежеспособности

— Относительные показатели деловой активности (ресурсоотдачи, оборачиваемости капитала, трансформации активов), расчет циклов

— Анализ доходов, прибыли, финансового результата

— Относительные показатели рентабельности

— Зарубежная система показателей рентабельности

— Факторный анализ рентабельности, модель Дюпона

— Вероятность банкротства предприятия (модели)

Таблица 1. Горизонтальный анализ активов предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

| Нематериальные активы | деление на 0 | деление на 0 | |||||

| Результаты исследований и разработок | 1 | 1 | 1 | ||||

| Нематериальные поисковые активы | деление на 0 | деление на 0 | |||||

| Основные средства | 8790 | 9223 | 10952 | 433 | 1729 | 4,93 | 18,75 |

| Доходные вложения в материальные ценности | 2024 | 2094 | 2014 | 70 | -80 | 3,46 | -3,82 |

| Финансовые вложения | 157 | 159 | 186 | 2 | 27 | 1,27 | 16,98 |

| Отложенные налоговые активы | деление на 0 | деление на 0 | |||||

| Прочие внеоборотные активы | 755 | 856 | 857 | 101 | 1 | 13,38 | 0,12 |

| ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО | 9703 | 10239 | 11996 | 536 | 1757 | 5,52 | 17,16 |

| Запасы | 846 | 3751 | 5373 | 2905 | 1622 | 343,38 | 43,24 |

| Налог на добавленную стоимость по приобретенным ценностям | 11 | 12 | 19 | 1 | 7 | 9,09 | 58,33 |

| Дебиторская задолженность | 481 | 461 | 565 | -20 | 104 | -4,16 | 22,56 |

| Финансовые вложения (за исключением денежных эквивалентов) | деление на 0 | деление на 0 | |||||

| Денежные средства и денежные эквиваленты | 14 | 82 | 19 | 68 | -63 | 485,71 | -76,83 |

| Прочие оборотные активы | 128 | 68 | 44 | -60 | -24 | -46,88 | -35,29 |

| ОБОРОТНЫЕ АКТИВЫ ВСЕГО | 1840 | 4762 | 6597 | 2922 | 1835 | 158,8 | 38,53 |

| Баланс | 11543 | 15001 | 18593 | 3458 | 3592 | 29,96 | 23,95 |

Состоянием на 2016 г. стоимость результатов исследований и разработок составила 1 тыс. руб. За весь период значение показателя суммы результатов исследований и разработок остается стабильным.

Стоимость материальных поисковых активов составила 11454 тыс. руб. на конец 2016 г. В 2017 г. прирост показателя составлял 2,36%. В следующем г. сумма материальных поисковых активов продолжает повышаться на 2,84% по сравнению с годом ранее. На конец 2018 г. показатель составил 12057 тыс. руб.

Состоянием на 2016 г. общая стоимость основных средств составляла 8790 тыс. руб. За 2017 г. прирост основных средств составлял 4,93%. В следующем периоде тенденция сохранилась и прирост составил 18,75%. Это свидетельствует о повышении производственного и сбытового потенциала предприятия.

Стоимость доходных вложений в материальные ценности составляла 2024 тыс. руб. на начало периода исследования. Такой элемент активов как доходные вложения в материальные ценности не демонстрирует стабильной тенденции роста в течение 2016-2018 гг.

Сумма долгосрочных финансовых вложений постоянно растет, что приводит к повышению финансового потенциала предприятия. Как результат, следует ожидать повышения процентных доходов предприятия, полученных в связи с правом на дивиденды, купонные выплаты и т. д.

На начало 2016 г. общая стоимость внеоборотных активов составляла 9703 тыс. руб. Сначала наблюдается прирост внеоборотных активов на 5,52%. Этот факт свидетельствует об улучшении имущественного положения предприятия. В следующем периоде тенденция сохранилась и прирост составил 17,16% за 2018 г.

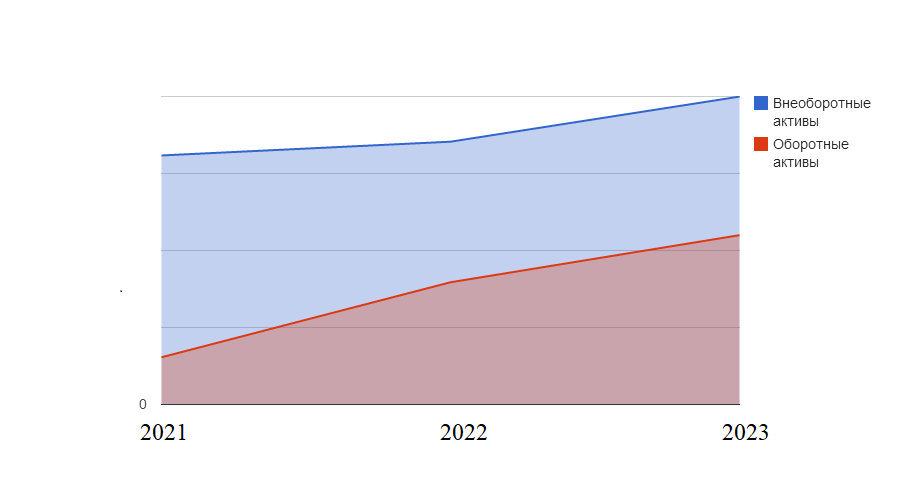

Рис.1 Динамика суммы оборотных и внеоборотных активов

Рис.1 Динамика суммы оборотных и внеоборотных активов

Вначале 2016 г. сумма запасов составляла 846 тыс. руб. Прирост запасов равен в 2017 г. 343,38% по сравнению с годом ранее. В общем случае повышение уровня запасов положительно влияет на непрерывность производственного и сбытового процесса. Но проблемой может быть избыточное накопление запасов, которое ведет к привлечению дополнительных заемных средств, а также к росту расходов на аренду помещений для хранения запасов. В 2018 г. наблюдается дальнейшее увеличение суммы запасов на 43,24% по сравнению с годом ранее. На конец 2018 г. сумма запасов составляла 5373 тыс. руб.

На начало исследуемого периода, в 2016 г., сумма дебиторской задолженности составляла 481 тыс. руб. Показатель демонстрирует снижение на 4,16% в 2017 г. С одной стороны, это сдерживает сбыт продукции и услуг, но с другой стороны — положительно влияет на финансовые затраты, ведь нет необходимости привлекать дополнительные средства для финансирования этого элемента активов. После этого наблюдаем изменение тенденции и увеличение суммы дебиторской задолженности на 22,56%. На конец 2018 г. показатель составлял 565 тыс. руб.

Предприятие не осуществляет краткосрочных вложений в финансовые инструменты.

Сумма денежных средств постоянно колеблится на расчетном счете и в кассе, что нормально для любого предприятия.

На начало 2016 г. общая стоимость оборотных активов составляла 1840 тыс. руб. Сначала наблюдается прирост оборотных активов на 158,8%. В следующем периоде тенденция сохранилась и прирост составил 38,53%.

В базовом периоде общая стоимость активов составляла 11543 тыс. руб. В 2017 г. наблюдается прирост активов на 29,96%. Этот факт свидетельствует о повышении потенциала предприятия генерировать прибыль для собственников. Тенденция оставалась неизменной в течение всего периода и прирост составил 23,95% на последний год по сравнению с предыдущим.

Таблица 2.Горизонтальный анализ пассивов предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

| Уставной капитал (складочный капитал, уставный фонд, вклады товарищей) | 1418 | 1418 | 1418 | ||||

| Собственные акции, выкупленные в акционеров | деление на 0 | деление на 0 | |||||

| Переоценка внеоборотных активов | деление на 0 | деление на 0 | |||||

| Добавочный капитал (без переоценки) | 6310 | 6310 | 6310 | ||||

| Резервный капитал | 69 | 76 | 69 | 7 | деление на 0 | 10,14 | |

| Нераспределенная прибыль (непокрытый убыток) | 661 | 1647 | 2319 | 986 | 672 | 149,17 | 40,8 |

| СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | 8389 | 9444 | 10123 | 1055 | 679 | 12,58 | 7,19 |

| Заемные средства | 508 | 2670 | 3708 | 2162 | 1038 | 425,59 | 38,88 |

| Отложенные налоговые обязательства | деление на 0 | деление на 0 | |||||

| Резервы под условные обязательства | деление на 0 | деление на 0 | |||||

| Прочие долгосрочные обязательства | 11 | 41 | 53 | 30 | 12 | 272,73 | 29,27 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 519 | 2711 | 3761 | 2192 | 1050 | 422,35 | 38,73 |

| Заемные средства | 42 | 71 | 31 | 29 | -40 | 69,05 | -56,34 |

| Кредиторская задолженность | 683 | 957 | 1570 | 274 | 613 | 40,12 | 64,05 |

| Доходы будущих периодов | деление на 0 | деление на 0 | |||||

| Резервы предстоящих расходов и платежей | деление на 0 | деление на 0 | |||||

| Прочие краткосрочные обязательства | 1057 | 1049 | 1947 | -8 | 898 | -0,76 | 85,61 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 2635 | 2846 | 4709 | 211 | 1863 | 8,01 | 65,46 |

| Баланс | 11543 | 15001 | 18593 | 3458 | 3592 | 29,96 | 23,95 |

Согласно данным таблицы 2 получены следующие результаты. В течение всего 2016-2018 гг. сумма уставного капитала составляла 1418 тыс. руб.

В 2016 г. сумма нераспределенной прибыли составляла 661 тыс. руб. В 2017 г. показатель увеличивается на 149,17% по сравнению с предыдущим годом. Положительное значение показателя — это хорошое явление, которое свидетельствует, что рост собственного капитала субъекта хозяйствования происходит за счет эффективной работы менеджмента. Направление тенденции было таким же как и годом раньше. Поэтому можем утверждать, что менеджмент способен выполнять поставленные перед ним задачи и достигать целей роста благосостояния инвесторов. На конец 2018 г. сумма нераспределенной прибыли составляла 2319 тыс. руб.

Вся сумма собственного капитала предприятия составляла 8389 тыс. руб в 2016 г. В 2017 этот показатель увеличился на 12,58% по сравнению с предыдущим. Это положительная динамика, которая говорит о повышении благосостояния инвесторов и собственников предприятия. После этого сумма собственного капитала продолжает расти: на 7,19% по сравнению с годом ранее, что является однозначно положительной тенденцией. На конец 2018 г. сумма собственного капитала предприятия составляла 10123 тыс. руб.

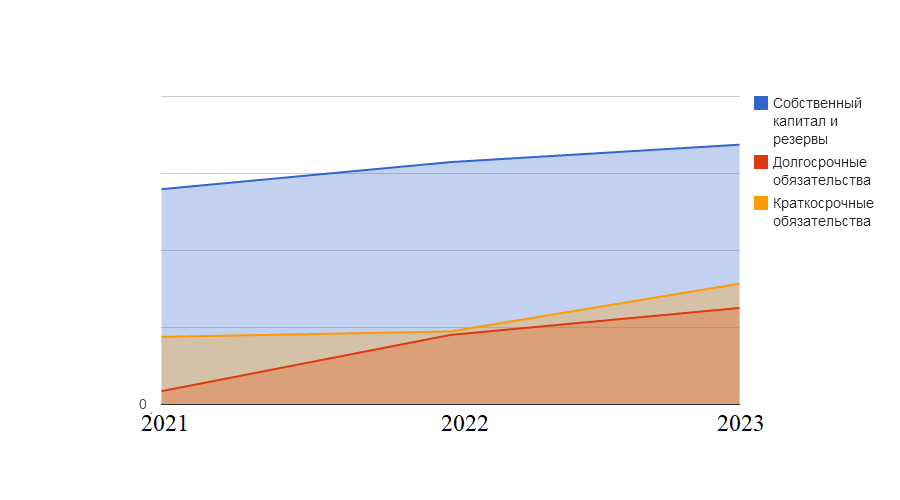

Рис.2 Динамика суммы пассивов (источников финансовых ресурсов) предприятия

Рис.2 Динамика суммы пассивов (источников финансовых ресурсов) предприятия

На начало исследуемого периода сумма заемных долгосрочных средств составляла 508 тыс. руб. Прирост этого элемента пассивов составлял в 2017 г. 425,59% по сравнению с предыдущим годом. В 2018 г. сумма увеличивается на 38,88% по сравнению с 2017 г., то есть в течение всего периода предприятие активно привлекает долгосрочные заемные средства. В общем случае наличие долгосрочных финансовых ресурсов положительно влияет на ликвидность предприятия и создает почву для проведения гибкой финансовой политики. На конец 2018 г. сумма заемных долгосрочных средств равна 3708 тыс. руб.

У предприятия не было отложенных налоговых обязательств в течение всего периода. Резервы под условные обязательства в течение исследуемого периода на предприятии не формировались.

В 2016 г. сумма прочих долгосрочных обязательств составляла 11 тыс. руб. В 2017 г. сумма увеличивается на 272,73% по сравнению с предыдущим годом. В 2018 году прирост остается положительным. На конец периода сумма прочих долгосрочных обязательств составляла 53 тыс. руб.

Сумма долгосрочных обязательств постоянно растет, что, с одной стороны, уменьшает риски потери текущей ликвидности, но, с другой стороны, увеличивает уровань процентных платежей.

На начало 2016 г. сумма заемных краткосрочных средств составляла 42 тыс. руб. Прирост этого элемента пассивов равен в 2017 г. 69,05% по сравнению с предыдущим годом. Во второй половине исследуемого периода направление динамики изменяется и отрицательный прирост составил 56,34% по сравнению с годом ранее. На конец 2018 г. сумма заемных краткосрочных средств составляла 31 тыс. руб.

В 2016 г. сумма кредиторской задолженности, в том числе и товарных кредитов от других предприятий, составляла 683 тыс. руб. В 2017 г. сумма увеличивается на 40,12% по сравнению с предыдущим годом. В конце 2018 г. сумма кредиторской задолженности, в том числе и товарных кредитов от других предприятий, составляла 1570 тыс. руб.

Сумма доходов будущих периодов остается на стабильном уровне. Предприятие не распоряжается доходами будущих периодов в течение периода исследования. Также предприятие не формирует резервов предстоящих расходов и платежей.

В 2016 г. сумма прочих краткосрочных обязательств составляла 1057 тыс. руб., а в 2017 г. показатель уменьшается на 0,76%. Сумма этого элемента пассивов колебалася и во второй половине исследуемого периода увеличилась на 85,61%, поэтому в конце 2018 г. сумма прочих краткосрочных обязательств равна 1947 тыс. руб.

Сумма краткосрочных обязательств постоянно растет, что негативно влияет на текущую ликвидность. В базовом периоде общая стоимость пассивов составляла 11543 тыс. руб. Сначала наблюдается прирост пассивов на 29,96%, что свидетельствует о повышении общей суммы финансовых ресурсов предприятия для осуществления своей деятельности. Тенденция оставалась неизменной в течение всего периода и прирост равен 23,95% состоянием на конец периода исследования по сравнению с предыдущим годом.

Таблица 3. Горизонтальный анализ отчета о финансовых результатах предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

| Выручка | 41540 | 45694 | 50286 | 4154 | 4592 | 10 | 10,05 |

| Себестоимость продаж | 29078 | 31994 | 35200 | 2916 | 3206 | 10,03 | 10,02 |

| Валовая прибыль (убыток) | 12462 | 13700 | 15086 | 1238 | 1386 | 9,93 | 10,12 |

| Коммерческие расходы | 41 | 55 | 58 | 14 | 3 | 34,15 | 5,45 |

| Управленческие расходы | 8157 | 14729 | 13529 | 6572 | -1200 | 80,57 | -8,15 |

| Прибыль (убыток) от продаж | 1680 | 15 | -801 | -1665 | -816 | -99,11 | -5440 |

| Доходы от участия в других организациях | деление на 0 | деление на 0 | |||||

| Проценты к получению | 1 | 2 | 3 | 1 | 1 | 100 | 50 |

| Проценты к уплате | деление на 0 | деление на 0 | |||||

| Прочие доходы | 11 | 23 | 5 | 12 | -18 | 109,09 | -78,26 |

| Прочие расходы | 4 | 35 | 42 | 31 | 7 | 775 | 20 |

| Прибыль (убыток) до налогообложения | 1687 | 3 | -838 | -1684 | -841 | -99,82 | -28033,33 |

| Текущий налог на прибыль | 311 | 2 | 134 | -309 | 132 | -99,36 | 6600 |

| Изменение отложенных налоговых обязательств | деление на 0 | деление на 0 | |||||

| Изменение отложенных налоговых активов | 1376 | 1 | -972 | -1375 | -973 | -99,93 | -97300 |

| Прочее | деление на 0 | деление на 0 | |||||

| Чистая прибыль (убыток) | 1376 | 1 | -972 | -1375 | -973 | -99,93 | -97300 |

Описание методики и понимание результатов горизонтального анализа

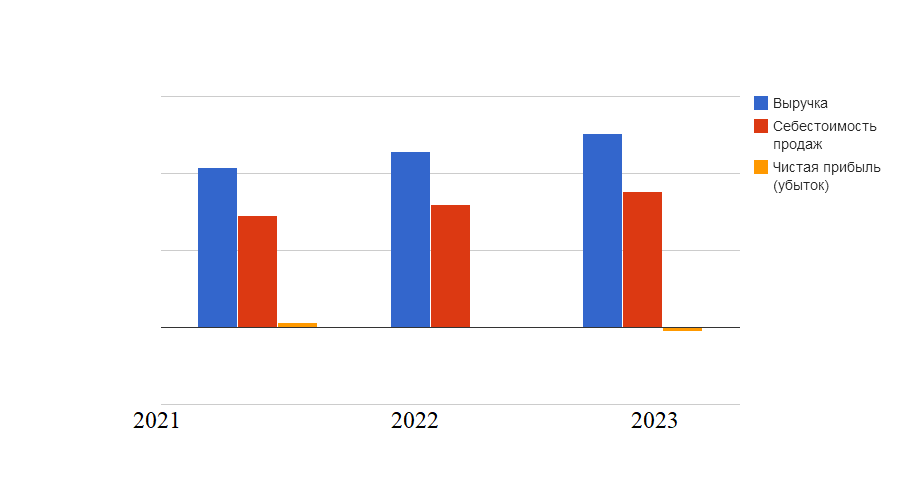

Согласно таблице 3 в 2016 г. суммарный объем выручки составил 41540 тыс. руб. В 2017 г. прирост показателя равен 10% по сравнению с годом ранее. В 2018 г. суммарный объем выручки увеличивается на 10,05% по сравнению с предыдущим годом. Прирост объема предоставляемых товаров и услуг положительно влияет на финансовое положение предприятия, увеличивает его долю рынка. На конец 2018 г. суммарный объем выручки составлял 50286 тыс. руб.

Рис.3 Динамика финансовых результатов, тыс. руб.

Рис.3 Динамика финансовых результатов, тыс. руб.

В 2017 г. прирост себестоимости продукции превышает прирост выручки. Это однозначно негативная тенденция, указывающая на то, что у предприятия остается меньше средств для осуществления остальных расходов. Во второй половине периода ситуация противоположная и себестоимость меняется более медленным темпом по сравнению с суммой выручки — на 10,02% по сравнению с годом ранее.

В 2016 г. сумма валовой прибыли составляла 12462 тыс. руб. В общем случае положительное значение показателя свидетельствует об эффективном контроле за себестоимостью продукции. Обратное явление означает превышение себестоимостью доходов от реализации товаров и услуг предприятия. В 2017 г. сумма валовой прибыли составила 13700 тыс. руб., а в последнем — 15086 тыс. руб.

Вначале 2016-2018 гг. сумма коммерческих расходов равна 41 тыс. руб. Прирост коммерческих расходов составлял в 2017 г. на 34,15% больше по сравнению с годом ранее. Коммерческие расходы крайне необходимы для продвижения продукции, наращивания сбыта. В 2018 г. происходит дальнейшее увеличение суммы коммерческих расходов на 5,45% по сравнению с годом ранее, поэтому на конец периода исследования сумма коммерческих расходов равна 58 тыс. руб.

В конце 2016 г. сумма управленческих расходов составляла 8157 тыс. руб. Прирост статьи расходов составлял в 2017 г. 80,57% по сравнению с прежним периодом. После этого наблюдаем изменение тенденции и уменьшение суммы управленческих расходов на 8,15%. На конец 2018 г. сумма управленческих расходов равна уже 13529 тыс. руб.

В 2016 г. сумма прибыли (убытка) от продаж составляла 1680 тыс. руб. Положительное значение показателя свидетельствует об эффективной основной деятельности предприятия, которая способна генерировать прибыль. Отрицательное значение показателя означает низкую эффективность операционного процесса. В 2017 г. сумма прибыли (убытка) от продаж составила 15 тыс. руб., а в последнем -801 тыс. руб.

Финансовая политика предприятия позволила получить ему в 2016 г. 1 тыс. руб. Прирост процентов, которые предприятие получило в 2017 г., составляет 100% по сравнению с годом ранее. Финансовая политика предприятия нацелена на получение процентных доходов от инвестирования в долговые ценные бумаги и предоставление финансовых ресурсов в пользование другим участникам финансового рынка. Во второй половине периода наблюдается дальнейший прирост объема процентов к получению — на 50% по сравнению с годом ранее. За 2018 год сумма процентных доходов составила 3 тыс. руб.

Сумма процентов к уплате остается на стабильном уровне. Предприятие не использует дорогие источники ссуд, поэтому сумма процентных расходом равна нулю.

Значение прочих расходов колеблется из года в год.

Ежегодно сумма прочих расходов росла.

В 2016 г. сумма прибыли (убытка) до налогообложения составляла 1687 тыс. руб. Положительное значение показателя свидетельствует об эффективной деятельности предприятия. Одна в дальнейшем ситуация меняется. Отрицательное или низкое значение показателя в 2017-2018 гг. указывает на необходимость искать пути снижения расходов и повышения доходов предприятия. В 2017 г. сумма прибыли (убытка) до налогообложения составила 3 тыс. руб., а в последнем году уже -838 тыс. руб.

Значение текущего налога на прибыль колеблется из года в год.

Как результат рассмотренных выше факторов, предприятие сформировало положительный финансовый результат в 2016 г., который составил 1376 тыс. руб. Это положительное явление, которое свидетельствует о том, что предприятие действует эффективно и может генерировать прибыль для своих инвесторов. Сумма чистой прибыли в 2017 г. равна 1 тыс. руб. Во второй половине периода ситуация меняется и предприятие получает убыток. За 2018 год сумма финансового результата деятельности предприятия составила -972 тыс. руб.

Таблица 4. Вертикальный анализ активов предприятия, %

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Нематериальные активы | |||||

| Результаты исследований и разработок | 0,01 | 0,01 | 0,01 | -0 | -0 |

| Нематериальные поисковые активы | |||||

| Основные средства | 76,15 | 61,48 | 58,9 | -14,67 | -2,58 |

| Доходные вложения в материальные ценности | 17,53 | 13,96 | 10,83 | -3,58 | -3,13 |

| Финансовые вложения | 1,36 | 1,06 | 1 | -0,3 | -0,06 |

| Отложенные налоговые активы | |||||

| Прочие внеоборотные активы | 6,54 | 5,71 | 4,61 | -0,83 | -1,1 |

| ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО | 84,06 | 68,26 | 64,52 | -15,8 | -3,74 |

| Запасы | 7,33 | 25 | 28,9 | 17,68 | 3,89 |

| Налог на добавленную стоимость по приобритенным ценностям | 0,1 | 0,08 | 0,1 | -0,02 | 0,02 |

| Дебиторская задолженность | 4,17 | 3,07 | 3,04 | -1,09 | -0,03 |

| Финансовые вложения(за исключением денежных эквивалентов) | |||||

| Денежные средства и денежные эквиваленты | 0,12 | 0,55 | 0,1 | 0,43 | -0,44 |

| Прочие оборотные активы | 1,11 | 0,45 | 0,24 | -0,66 | -0,22 |

| ОБОРОТНЫЕ АКТИВЫ ВСЕГО | 15,94 | 31,74 | 35,48 | 15,8 | 3,74 |

| Баланс | 100 | 100 | 100 | ||

В 2016 г. активы предприятия состояли на 84,06% из внеоборотных активов и на 15,94% из оборотных активов. Наиболее важными элементами оборотных активов были запасы (7,33% от общей суммы активов), дебиторская задолженность (4,17% от общей суммы активов). Основными внеоборотными активами в течение 2016 г. были основные средства (76,15% от общей суммы активов), доходные вложения в материальные ценности (17,53% от общей суммы активов), прочие внеоборотные активы (6,54% от общей суммы активов).

Касательно 2017 г. следует отметить, что активы состояли на 68,26% из внеоборотных активов и на 31,74% из оборотных активов. Наиболее важными элементами оборотных активов были запасы (25% от общей суммы активов), дебиторская задолженность (3,07% от общей суммы активов). Главными внеоборотными активами в течение года были основные средства (61,48% от общей суммы активов), доходные вложения в материальные ценности (13,96% от общей суммы активов), прочие внеоборотные активы (5,71% от общей суммы активов).

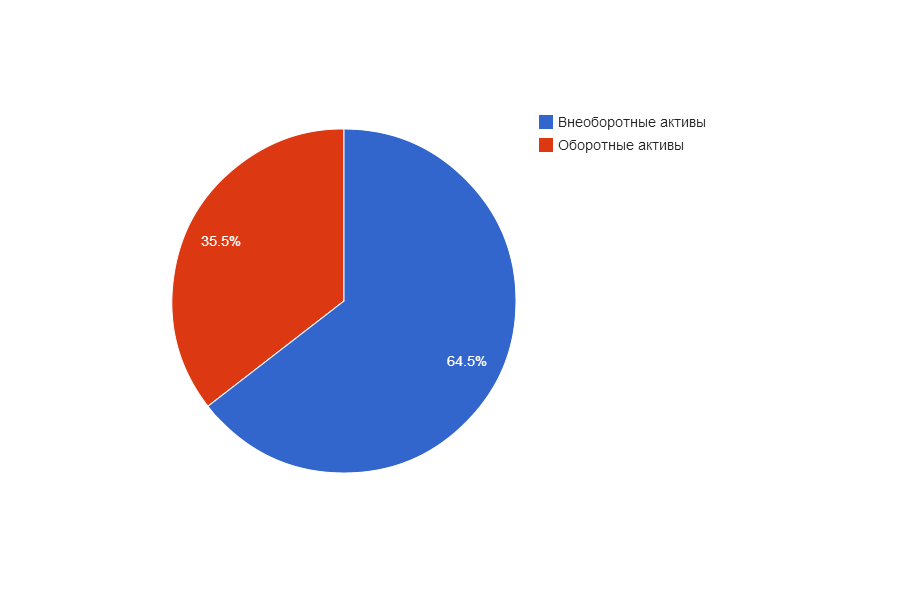

Рис.4 Структура активов предприятия на конец периода, %

Рис.4 Структура активов предприятия на конец периода, %

В 2018 г. активы предприятия состоят из внеоборотных активов на 64,52%. Оставшиеся 35,48% приходятся на оборотные активы. Наиболее важными элементами оборотных активов были запасы (28,9% от общей суммы активов), дебиторская задолженность (3,04% от общей суммы активов). Главными внеоборотными активами были, как и ранее, основные средства (58,9% от общей суммы активов), доходные вложения в материальные ценности (10,83% от общей суммы активов), прочие внеоборотные активы (4,61% от общей суммы активов).

Таблица 5. Вертикальный анализ пассивов предприятия, %

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Уставный капитал | 12,28 | 9,45 | 7,63 | -2,83 | -1,83 |

| Собственные акции, выкупленные в акционеров | |||||

| Переоценка внеоборотных активов | |||||

| Добавочный капитал(без переоценки) | 54,67 | 42,06 | 33,94 | -12,6 | -8,13 |

| Резервный капитал | 0,46 | 0,41 | 0,46 | -0,05 | |

| Нераспределенная прибыль(непокрытый убыток) | 5,73 | 10,98 | 12,47 | 5,25 | 1,49 |

| СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | 72,68 | 62,96 | 54,45 | -9,72 | -8,51 |

| Заемные средства | 4,4 | 17,8 | 19,94 | 13,4 | 2,14 |

| Отложенные налоговые обязательства | |||||

| Резервы под условные обязательства | |||||

| Прочие долговые обязательства | 0,1 | 0,27 | 0,29 | 0,18 | 0,01 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 4,5 | 18,07 | 20,23 | 13,58 | 2,16 |

| Заемные средства | 0,36 | 0,47 | 0,17 | 0,11 | -0,31 |

| Кредиторская задолженность | 5,92 | 6,38 | 8,44 | 0,46 | 2,06 |

| Доходы будущих периодов | |||||

| Резервы предстоящих расходов и платежей | |||||

| Прочие краткосрочные обязательства | 9,16 | 6,99 | 10,47 | -2,16 | 3,48 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 22,83 | 18,97 | 25,33 | -3,86 | 6,35 |

| Баланс | 100 | 100 | 100 | ||

Описание методики и понимание результатов вертикального анализа отчетности

Касательно структуры пассивов отмечено, то она имела следующий вид в течение исследуемого периода. В 2016 г. пассивы состояли на 72,68% из собственного капитала, на 4,5% из долгосрочных обязательств и на 22,83% из краткосрочных обязательств. Доля собственного капитала была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. Основу собственного капитала составляли уставный капитал (12,28% от общей суммы пассивов), добавочный капитал (54,67% от общей суммы пассивов), нераспределенная прибыль (5,73% от общей суммы пассивов). Основу обязательств предприятия составляли долгосрочные заемные средства (4,4% от общей суммы пассивов), кредиторская задолженность (5,92% от общей суммы пассивов), прочие краткосрочные обязательства (9,16% от общей суммы пассивов).

В 2017 г. пассивы состояли на 62,96% из собственного капитала, на 18,07% из долгосрочных обязательств и на 18,97% из краткосрочных обязательств. Доля собственного капитала была высокой. Основными источниками собственного капитала были уставный капитал (9,45% от общей суммы пассивов), добавочный капитал (42,06% от общей суммы пассивов), нераспределенная прибыль (10,98% от общей суммы пассивов). Основными источниками обязательств были долгосрочные заемные средства (17,8% от общей суммы пассивов), кредиторская задолженность (6,38% от общей суммы пассивов), прочие краткосрочные обязательства (6,99% от общей суммы пассивов).

Рис.5 Структура пассивов(источников финансовых ресурсов) предприятия на конец периода, %

В 2018 г. пассивы состояли на 54,45% из собственного капитала, на 20,23% из долгосрочных обязательств и на 25,33% из краткосрочных обязательств. Доля собственного капитала находится в нормативных пределах. Собственный капитал составляли уставный капитал (7,63% от общей суммы пассивов), добавочный капитал (33,94% от общей суммы пассивов), нераспределенная прибыль (12,47% от общей суммы пассивов). Основные обязательства составляли долгосрочные заемные средства (19,94% от общей суммы пассивов), кредиторская задолженность (8,44% от общей суммы пассивов), прочие краткосрочные обязательства (10,47% от общей суммы пассивов).

Таблица 6. Экспресс-анализ финансового состояния предприятия

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Доля основных средств в активах | 0,76 | 0,61 | 0,59 | -0,15 | -0,03 |

| Оборачиваемость активов, коэффициент трансформации | 3,6 | 3,44 | 2,99 | -0,16 | -0,45 |

| Фондоотдача | 4,73 | 5,07 | 4,98 | 0,35 | -0,09 |

| Коэффициент оборачиваемости запасов (обороты) | 34,37 | 13,92 | 7,72 | -20,45 | -6,2 |

| Коэффициент оборачиваемости дебиторской задолженности (обороты) | 115,15 | 128,44 | 135,27 | 13,3 | 6,82 |

| Рентабельность (пассивов) активов, % | 11,92 | 0,01 | -5,79 | -0,12 | -0,06 |

| Период окупаемости собственного капитала, год | 6,1 | 8916,5 | -10,07 | 8910,4 | -8926,57 |

| Коэффициент обеспечения собственными оборотными средствами запасов | -1,55 | -0,21 | -0,35 | -1,34 | -0,14 |

| Коэффициент финансовой независимости (автономии) | 0,73 | 0,63 | 0,54 | -0,1 | -0,09 |

| Коэффициент финансовой устойчивости | 0,77 | 0,81 | 0,75 | 0,04 | -0,06 |

| Коэффициент текущей ликвидности | 0,7 | 1,67 | 1,4 | 0,97 | -0,27 |

| Коэффициент абсолютной ликвидности | 0,01 | 0,03 | 0,02 | -0,02 | |

| Соотношение краткосрочной дебиторской и кредиторской задолженности | 0,7 | 0,48 | 0,36 | -0,22 | -0,12 |

В 2016 г. 76,15% пассивов было инвестировано в основные средства предприятия. В 2017 г. значение показателя снижается на 0,15 по сравнению с годом ранее. В 2018 г. тенденция остается неизменной и доля основных средств продолжает снижаться. В условиях увеличения доходов снижается доля основных средств. Это указывает на оптимизацию структуры основных средств.

На начало 2016 г. значение показателя оборачиваемости активов составляло 3,6. Это означает, что с помощью использования каждого рубля активов было произведено продукции и оказано услуг на сумму 3,6 рублей. В 2017 г. значение показателя снижается и каждый вложенный в активы рубль позволил получить 3,44 рублей выручки. То есть снижается эффективность использования производственного оборудования и всех активов. В 2018 г. продолжается снижение показателя и на каждый рубль, вложенный в активы, предприятие получило 2,99 рублей дохода от операционной деятельности. Это указывает на постоянное снижение эффективности использования активов в течение всего периода.

Что же касается показателя фондоотдачи, то он указывает на то, что в 2016 г. каждый рубль, вложенный в основные средства, принес предприятию 4,73 руб. выручки. В 2017 г. эффективность использования производственных и сбытовых основных средств увеличивается на 0,35. В 2018 г. происходит снижение эффективности использования основных средств и на каждый рубль основных средств, вовлеченных в операционный процесс предприятия, было изготовлено продукции и предоставлено услуг на сумму 4,98 руб.

В 2016 г. запасы совершили 34,37 оборотов. Если коэффициент значительно превышает среднеотраслевые нормы, то это создает риск, связанный с недостаточным размером запасов, следствием которого будет снижение объема выручки от реализации. Слишком высокий коэффициент может быть признаком нехватки свободных средств и сигналом о возможной неплатежеспособности предприятия. Нормальное значение коэффициента может колебаться для разных сфер бизнеса от 4 до 8. В 2017 г. значение показателя снижается на 20,45 по сравнению с предыдущим годом. Это указывает на снижение эффективности управления запасами и может быть признаком повышения сбытовой активности. В 2018 г. тенденция остается неизменно и происходит снижение эффективности использования запасов. В 2018 г. они совершили 7,72 оборотов.

Оборачиваемость дебиторской задолженности в 2016 г. составила 115,15, т.е. в течение 2016 г. дебиторская задолженность осуществила 115,15 оборотов. В 2017 г. значение показателя выросло на 13,3. Это указывает на повышение эффективности управления дебиторской задолженностью. В 2018 г. тенденция осталась неизменной, и на конец исследуемого периода дебиторская задолженность осуществила 135,27 оборотов.

Рентабельность активов в 2016 г. составила 11,92%, т.е. на каждый рубль активов предприятие получило 11,92 копеек чистой прибыли. В 2017 г. на каждый вложенный в активы рубль было получено 0,01 копеек чистой прибыли. В 2018 г. значение показателя рентабельности активов равнялось -5,79%.

При условии, что предприятие действовало бы на уровне 2016 г. его собственный капитал окупился бы в течение 6,1 лет. Если бы компания действовала на уровне 2017 г. собственный капитал окупился бы в течение 8916,5 лет. Значение показателя окупаемости было отрицательным в 2018 г. и поэтому не имеет экономического объяснения.

В 2016 г. на каждый рубль запасов приходилось -1,55 руб. собственных оборотных средств. Это значит, что отрицательная сумма собственных оборотных средств не позволяет финансировать запасы за свой счет. Для этого предприятие привлекает заемные ресурсы. В 2017 г. значение показателя составляло -0,21. На конец исследуемого периода значение показателя составляло -0,35 против -0,21 в 2017 г., то есть сумма собственных средств снижается.

В 2016 г. доля собственного капитала составляла 0,73, то есть была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. В 2017 г. значение показателя было выше нормативного. На конец исследуемого периода значение показателя составляло 0,54.

Коэффициент финансовой устойчивости учитывает не только собственный капитал, но и долгосрочные обязательства и характеризует уровень финансовой стабильности в перспективе более 1 года. В 2016 г. 77,17% активов финансировалось за счет постоянных или долгосрочных источников финансирования. Нормативным значением является 0,8 и более. В 2017 г. значение показателя остается на высоком уровне, и в ближайшей перспективе риск недостаточности финансирования для эффективного осуществления деятельности отсутствует. Что касается значения на конец 2018 г., то оно ниже нормативного.

Значение показателя ликвидности ниже нормативного значения, то есть предприятие не способно погасить все свои обязательства в течение года. В 2017 г. на каждый рубль текущих обязательств приходилось 1,67 руб. оборотных активов. В 2018 г. ликвидность была в пределах нормы, и на каждый рубль текущих обязательств приходилось 1,4 руб. оборотных активов.

Относительно показателя абсолютной ликвидности следует отметить, то в 2016 г. предприятие могло немедленно погасить 0,53% текущих обязательств. В 2017 г. значение показателя составляло 2,88% , а на конец исследуемого периода — 0,4%.

Так как значение показателя соотношения дебиторской и кредиторской задолженности в 2016 г. меньше единицы, это означает, что предприятие получает больше финансовых ресурсов в форме кредиторской задолженности (в том числе товарных кредитов), чем направляет на формирование дебиторской задолженности (в том числе товарных кредитов). В 2017 г. значение показателя составляло 0,48. В 2018 г. политика управления кредиторской-дебиторской задолженностью была эффективной, ведь на каждый рубль кредиторской задолженности приходится 0,36 рублей дебиторской задолженности.

Таблица 7. Оценка капитала предприятия по признаку длительности участия в деятельности, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Относительное отклонение, % | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Постоянный капитал | 8389 | 9444 | 10123 | 12,58 | 7,19 |

| Устойчивые обязательства | 519 | 2711 | 3761 | 422,35 | 38,73 |

| Мобильные обязательства | 2635 | 2846 | 4709 | 8,01 | 65,46 |

Описание методики и понимание результатов анализа структуры капитала по различным признакам

Согласно результатов расчета получены следующие данные. В 2016 г. сумма постоянного капитала предприятия составляла 8389 тыс. руб. В 2017 г. этот показатель увеличился на 12,58% по сравнению с предыдущим. Это позитивная динамика, которая свидетельствует о повышении финансовой устойчивости предприятия, ведь увеличивается объем капитала, который будет в распоряжении предприятия независимо от условий на финансовом рынке. В последнем периоде сумма постоянного капитала продолжает расти — на 7,19% по сравнению с годом ранее, что является положительной тенденцией, которая свидетельствует о повышении устойчивости предприятия к колебаниям на рынке капитала. На конец 2018 г. сумма постоянного капитала предприятия составляла 10123 тыс. руб.

Сумма постоянных обязательств растет, что, с одной стороны, уменьшает риски потери текущей ликвидности, но, с другой стороны, может увеличить уровень процентных платежей.

Сумма мобильных обязательств постоянно растет, что негативно влияет на текущую ликвидность. Как видим с результатов оценки капитала в течение исследуемого периода, происходит постоянное повышение суммы всех элементов капитала предприятия.

Таблица 8. Динамика показателей собственного капитала

Показатели

Описание методики и понимание результатов анализа собственного капитала

В 2017 г. уровень защиты собственного капитала вырос до 0,01 по сравнению с предыдущим годом. В 2018 г. уровень защиты собственного капитала продолжает расти. На конец исследуемого периода 0,75% активов использовались для защиты собственного капитала.

Коэффициент риска собственного капитала показывает уровень риска потери предприятием уставного капитала и имеющейся чистой прибыли. В 2016 г. значение показателя риска собственного капитала составило 0. Нормативное значение показателя 5. Значение выше свидетельствует о высоком риске вложения средств в предприятие. Риск потери стоимости собственным капиталом, как видно из таблицы, является высоким, ведь значение показателя в 2017 г. составило 135,87. В 2018 г. значение показателя составляло 132,2.

В 2016 г. на каждый рубль уставного капитала приходилось 0 рублей резервного. Согласно законодательству этот показатель для акционерных обществ должен быть не менее 5%. В 2017 г. защита собственного капитала повышается, и доля резервного капитала в общей сумме уставного составляла 0,05. В 2018 г. тенденция продолжается и уровень защиты уставного капитала вырос до 0,05.

Чистая прибыль, оставшаяся для самофинансирования предприятия, может быть распределена по уставным и резервным фондам или оставаться нераспределенной. Она может быть направлена на финансирование любых имущественных объектов, что отобразится на активной части баланса. Нераспределенная прибыль является собственностью учредителей, и поэтому увеличивает сумму собственного капитала, а сумма убытка, соответственно, его уменьшает. В 2016 г. 48,04% чистой прибыли было направлено на увеличение суммы резервного фонда и нераспределенной прибыли. В 2017 г. значение показателя больше 1, то есть рост стимулировала не только чистая прибыль, но и другие источники средств. В 2018 г. значение показателя равно -69,86 , т.е. чистый убыток снижает сумму собственного капитала.

В 2016 г. каждый вложенный собственниками рубль средств принес им 16,4 копеек чистой прибыли. Это высокий показатель, свидетельствующий о высокой эффективности работы предприятия. В 2017 г. каждый вложенный собственниками рубль средств принес им 0,01 копеек чистой прибыли, то есть эффективность работы за год была низкой. В 2018 г. показатель достиг 9,94 копеек чистого убытка. Такое положение дел ведет к деградации предприятия.

На начало 2016 г. значение показателя оборачиваемости собственного капитала составляло 4,95. Это означает, что с помощью каждого рубля собственного капитала было произведено продукции и оказано услуг на сумму 4,95 рубля. В 2017 г. значение показателя растет и каждый рубль собственного капитала, вложенный в рабочий процесс, позволил получить 5,12 руб. выручки. То есть растет эффективность использования собственного капитала. В 2018 г. продолжается рост показателя, и на каждый рубль собственного капитала предприятие получило 5,14 рублей дохода от осуществления деятельности. Это указывает на постоянное повышение эффективности использования собственного капитала в течение всего периода.

В следующем году прирост собственного капитала составил 1055 тыс. руб. На конец исследуемого периода прирост показателя равен 679 тыс. руб. Согласно доходному подходу стоимость собственного капитала равна рентабельности собственного капитала. Т.е. считается, что сумма чистой прибыли, которую создает предприятие, является платой за использование этих средств. Анализ значения показателя находится выше.

Таблица 9. Динамика заемных средств предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 |

| Долгосрочные ресурсы | 519 | 2711 | 3761 |

| Краткосрочные ресурсы | 2635 | 2846 | 4709 |

Сумма долгосрочных ресурсов растет на 422,35% в 2017 г. и еще на 38,73% в 2018 г.. Сумма краткосрочных обязательств также постоянно растет, что негативно влияет на текущую ликвидность.

Таблица 10. Структура имущества предприятия

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | |

| Расчетно-денежная | 791 | 6,85 | 782 | 5,21 | 833 | 4,48 | -9 | 51 | -1,14 | 744,24 |

| Товарная и производственная части | 10752 | 93,15 | 14219 | 94,79 | 17760 | 95,52 | 3467 | 3541 | 32,25 | 24,9 |

| ВСЕГО | 11543 | 100 | 15001 | 100 | 18593 | 100 | 3458 | 3592 | 29,96 | 23,95 |

Расчетно-денежная часть имущества составляет на конец 2017 г. 782 тыс. руб. что на 9 тыс. руб. отличается от показателя предыдущего года (темп прироста за последний год оценен в -1,14%). В 2018 г. значение показателя составило 833 тыс. руб. (темп прироста равен 744,24%). На конец 2018 г. удельный вес расчетно-денежного имущества составляет 4,48%.

Товарная и производственная часть имущества равен на конец 2017 г. 14219 тыс. руб., что на 3467 тыс. руб. отличается от показателя предыдущего года (темп прироста за последний год указан в размере 32,25%). В 2018 г. значение показателя составило 17760 тыс. руб. (темп прироста составляет 24,9%). На конец 2018 г. удельный вес товарного и производственного имущества равен 95,52%.

Таблица 11. Динамика показателей ликвидности

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

| Коэффициент текущей ликвидности | 0,7 | 1,67 | 1,4 | 0,97 | -0,27 | 139,62 | -16,27 |

| Коэффициент быстрой ликвидности | 0,38 | 0,36 | 0,26 | -0,02 | -0,1 | -5,83 | -26,83 |

| Коэффициент абсолютной ликвидности | 0,01 | 0,03 | 0,02 | -0,02 | 442,29 | -86 | |

| Соотношение краткосрочной дебиторской и кредиторской задолженности | 0,7 | 0,48 | 0,36 | -0,22 | -0,12 | -31,6 | -25,29 |

Описание методики и понимание результатов анализа показателей ликвидности

Значение показателя ликвидности ниже нормативного значения, то есть предприятие не способно погасить все свои обязательства в течение года. В 2017 г. на каждый рубль текущих обязательств приходилось 1,67 руб. оборотных активов. В 2018 г. ликвидность была в пределах нормы, и на каждый рубль текущих обязательств приходилось 1,4 руб. оборотных активов.

Относительно показателя быстрой ликвидности следует отметить, что в 2016 г. предприятие могло быстро погасить 37,72% текущих обязательств. Норматив составляет 0,5 или 50%. В 2017 г. значение показателя составляло 0,36. То есть значение показателя ниже нормативного. На конец исследуемого периода — 0,26.

Что же касается показателя абсолютной ликвидности, то в 2016 г. предприятие могло немедленно погасить 0,53% текущих обязательств. В 2017 г. значение показателя составляло 2,88%, а на конец исследуемого периода — 0,4%.