Ключевым ресурсом любой производственной компании являются основные средства (ОС), анализ которых традиционно включает оценку их состояния и эффективности использования.

Алгоритм анализа основных средств включает следующие процедуры:

Отметим что, в процессе анализа необходимо обратить внимание на информацию об ином использовании основных средств, а именно об основных средствах, полученных и переданных в аренду. При этом надо учитывать, что основные средства, полученные в аренду, увеличивают производственные возможности компании, а основные средства, переданные в аренду, уменьшают ее производственные возможности.

Задачами анализа основных средств предприятия являются:

- определение обеспеченности структурных подразделений и предприятия в целом основными средствами;

- уровень использования основных средств по обобщающим и частным показателям;

- определение причин их изменения;

- расчет влияния использования основных средств на объем производства продукции, рентабельность и т.п.;

- определение степени использования производственных мощностей организации;

- выявление резервов, для увеличения эффективности использования основных средств.

В процессе анализа структуры и движения основных средств необходимо оценить размеры, динамику и структуру вложений капитала в основные средства, выявить главные функциональные особенности производственной деятельности (бизнеса) (Таблица 1).

Остаток основных средств компании на конец периода определяют балансовым методом по следующей формуле:

Где, Сн — стоимость основных средств на начало периода; Сп — поступившие (введенные) основные средства; Св — выбывшие основные средства.

Таблица 1. Состав, структура и движение основных средств

| Элементы состава основных средств | На начало периода | Поступило, тыс. руб. | Выбыло, тыс. руб. | На конец периода | Темп роста, % | ||

|---|---|---|---|---|---|---|---|

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | ||||

| Здания | |||||||

| Сооружения | |||||||

| Машины и оборудование | |||||||

| Транспортные средства | |||||||

| Производственный и хозяйственный инвентарь | |||||||

| Объекты, относящиеся к интеллектуальной собственности и продуктам интеллектуальной деятельности | |||||||

| Инструменты, производственный и хозяйственный инвентарь | |||||||

| Прочие | |||||||

| Итого: | 100% | 100% | |||||

При анализе состава основных фондов отчетные данные рассматриваются в динамике.

В ходе анализа необходимо выявить, как изменилась структура основных средств в результате поступления и выбытия основных средств. В процессе проведения анализа состава и структуры основных фондов необходимо определить удельный вес отдельных видов фондов в общей стоимости основных фондов предприятия.

Анализ состава основных фондов предприятия позволяет принять меры по оптимизации структуры фондов в целях повышения эффективности их использования.

Более четкое представление о структуре основных средств дает анализ изменения структуры основных средств за период лет (табл. 2).

Таблица 3. Анализ изменения структуры основных средств за период лет

| Виды основных фондов | На начало года | На конец года | Динамика изменений за год | |||

|---|---|---|---|---|---|---|

| сумма тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6=4-2 | 7=5-3 |

| Здания | ||||||

| Сооружения | ||||||

| Машины и оборудование | ||||||

| Транспортные средства | ||||||

| Производственный и хозяйственный инвентарь | ||||||

| Объекты, относящиеся к интеллектуальной собственности и продуктам интеллектуальной деятельности | ||||||

| Инструменты, производственный и хозяйственный инвентарь | ||||||

| Прочие | ||||||

| Итого | 100,0% | 100,0% | — | |||

Одним из главных показателей при анализе основных средств является показатель среднегодовой стоимости основных средств предприятия, он рассчитывается следующим образом:

Где, Фс — среднегодовая стоимость основных средств; Фпер — первоначальная (балансовая) стоимость основных средств; Фвв — стоимость введенных основных средств; Чм — число месяцев функционирования введенных основных средств; Фл — ликвидационная стоимость; М — количество месяцев функционирования выбывших основных средств.

Следующим этапом необходимо определить движение и техническое состояние основных средств (фондов), для чего рассчитывают показатели движения основных средств (Савицкая Г.В. Анализ финансового состояния предприятия. – М.: Издательство Гревцова, 2010. – 200 с.):

Коэффициент поступления основных средств – отношение первоначальной стоимости введенных в отчетном периоде основных средств (ОСп) к стоимости основных средств на конец анализируемого периода (ОСк):

Темп поступления, показывает, какая доля в стоимости основных средств на начало периода направлена на покрытие выбытия основных средств в анализируемом периоде:

Где, ОСв — стоимость выбывших основных средств в периоде; ОСн — стоимость основных средств на начало периода.

Коэффициент обновления – отношение первоначальной стоимости поступивших новых за период основных средств (ОСпн) к стоимости основных средств на конец этого периода:

Коэффициент интенсивности обновления показывает соотношение стоимости ликвидированных (выбывших) в отчетном периоде основных средств (ОСл) к стоимости новых основных фондов, поступивших (введенных) в отчетном периоде:

Коэффициент масштабности обновления основных средств характеризует долю новых основных средств по отношению к их уровню на начало периода:

Коэффициент замены рассчитывается как отношение стоимости выбывших в результате износа основных средств к стоимости вновь поступивших фондов:

Коэффициент стабильности основных фондов характеризует сохраняемые для дальнейшего использования основные средства компании:

Коэффициент годности определяется как отношение остаточной стоимости (ОСост) к первоначальной стоимости основных средств (ОСперв):

Коэффициент износа основных фондов характеризует техническое состояние основных средств, рассчитывается как отношение суммы износа (амортизации) (А) к первоначальной стоимости основных средств:

Коэффициент выбытия – отношение стоимости выбывших основных фондов к стоимости основных средств на начало периода:

Результаты расчетов вышеперечисленных коэффициентов, характеризуют движение основных средств компании и их техническое состояние. Значения показателей сравнивают в динамике и статике. На основе горизонтальной и вертикальной оценки коэффициентов делают выводы и принимают соответствующие управленческие решения.

Наблюдая и анализируя процесс движения основных средств компании можно выявить степень обеспеченности основными средствами (количественно, ассортимент, уровень их использования). Все это необходимо для поиска резервов повышения эффективности использования основных средств предприятия.

Главным показателем использования основных средств является показатель фондоотдачи, рассчитываемый как отношение стоимости товарной продукции к среднегодовой стоимости основных средств.

Также нужно определить резервы роста фондоотдачи, которая характеризует увеличение объема производства и сокращение среднегодовых остатков основных производственных средств.

Резерв роста фондоотдачи определяется по формуле:

∆Ф = Фв — Фф = ((ВПф +∆ВП) / (Фср + Фдоп — Фрез)) — (ВПф / Фср)

Где, ∆Ф — резерв роста фондоотдачи; Фв, Фф — соответственно возможный и фактический уровень фондоотдачи; ∆ВП — резерв увеличения производства продукции; Фдоп — дополнительная сумма основных производственных средств, необходимые для освоения резервов увеличения выпуска продукции; Фрез — резерв сокращения среднегодовых остатков основных производственных средств.

Кроме того, рассчитывается фондоемкость, обратный показатель фондоотдачи. На изменение уровня фондоотдачи оказывает влияние ряд факторов (факторный анализ фондоотдачи). Значение этих факторов рассчитывается при сравнении показателя в анализируемом и базисном году.

Следующим этапом анализа является определение фондовооруженности.

Фондовооруженность это стоимость основных средств, приходящихся на одного рабочего, показатель позволяет проанализировать обеспеченность предприятия основными фондами. Фондовооруженность определяется как отношение среднегодовой стоимости всех основных средств (Фср.) к среднесписочному количеству работающих на предприятии:

Показателем, дополняющим информацию о степени использования основных средств, служит показатель, показывающий приходящуюся стоимость основных производственных средств на одного рабочего (человека занятого на основном или на вспомогательном производстве):

Где, Рраб — число рабочих; Р — число работающих на предприятии (включает всех рабочих, ИТР и административно-управленческий состав).

После анализа обобщающих показателей более подробно изучается степень использования производственных мощностей предприятия.

Степень использования производственных мощностей характеризуется показателями:

1. Экстенсивной загрузки — Кэкст = Тф. / Тпл.

2. Интенсивной загрузки — Кинтен = ВПф. / ВПпл.

3. Коэффициент интегральной загрузки, обобщающий показатель, комплексно характеризующим использование оборудования — J = Кэкст * Кинтен

Где, Тф., Тпл. — соответсвенно, фактический и плановый фонд рабочего времени оборудования; ВПф., ВПпл. — соответсвенно, фактическая и плановая среднечасовая выработка.

По группам однородного оборудования можно определить изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования по следующей модели:

Где, К — среднегодовое количество оборудования; Д — количество отработанных дней; Ксм — коэффициент сменности; П — средняя продолжительность смены; СВ — выработка продукции за 1 машино-час.

Расчет влияния этих факторов производится способами цепной подстановки, абсолютных и относительных разниц.

И наконец, результаты анализа основных средств можно дополнить расчетом частных показателей, характеризующих использование отдельных видов машин и оборудования. К примеру, анализируется степень использования площадей предприятия. Рассчитывается показатель, показывающий сколько продукции, произведенной предприятием приходится на 1 кв. метр общей площади предприятия (производственные и непроизводственные):

Где, ВП — валовая продукция, S — общая площадь.

Но, так как на непроизводственных средствах продукция не производится, данный показатель чаще используется для определения выработки продукции на 1 кв.м. производственных площадей.

Кроме того, при изучении использования площадей предприятия рассчитывается удельный вес производственных и непроизводственных площадей в общей площади, а также удельный площадей, занятых под основное и вспомогательные производства в общей площади производственных площадей.

В процессе анализа основных средств выявляются и изучаются факторы, которые тем или иным образом влияют на результаты деятельности предприятия и в частности на эффективность использования основных средств. Тем самым выявляются пути и резервы увеличения эффективности использования основных средств. Ими могут быть ввод в действие не установленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий по модернизации и техническому перевооружению.

Например, резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют как:

Где, ∆К — дополнительное количество оборудование; Дф — количество отработанных дней (фактически); Ксмф — коэффициент сменности; Пф — средняя продолжительность рабочего дня; СВф — выработка.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой единицей за год. Этот прирост рассчитывается как:

Где, ∆Д — дополнительное количество рабочих дней; Кв — возможное количество рабочих дней.

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо воспользоваться следующей формулой:

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно и выпуск продукции:

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования, нужно воспользоваться формулой:

источник

Структура основных фондов характеризуется соотношением активной и пассивной частей и удельным весом отдельных групп фондов в их суммарной балансовой стоимости.

На структуру основных фондов конкретного предприятия влияют тип производства, его размер, отраслевая и предметная специализация, уровень технической оснащенности, прогрессивность применяемой технологии, характер выпускаемой продукции. Например, на предприятиях, выпускающих продукцию индивидуальными или мелкосерийными партиями, доля машин и оборудования в стоимости основных фондов снижается, а в условиях выпуска средне- и крупносерийного производства той же отрасли доля активной части фондов повышается.

Структура основных производственных фондов оценивается показателем прогрессивности. Превышение удельного веса активной части в общей стоимости основных средств и динамика увеличения ее доли свидетельствуют о прогрессивной направленности создания структуры фондов, поскольку активная часть обеспечивает основную деятельность, обуславливает производственные возможности предприятия по выпуску продукции, осуществлению работ. Прогрессивность структуры основных производственных фондов характеризуется и долей автоматических линий, автоматизированных, механизированных систем и других групп оборудования с новыми возможностями в составе всех машин и оборудования, относящихся к активной части фондов.

Практика показывает, что повышение доли активной части основных фондов всего па 1% при соответствующих условиях способствует росту фондоотдачи на 0,3—0,35%, а это позволяет увеличить выпуск продукции и снизить ее себестоимость.

Дальнейшее исследование динамики, структуры основных производственных фондов предполагает их детализацию по группам активной и пассивной частей, по функциональному назначению. Например, выделяют группы рабочих и силовых машин, оборудования для обработки и погрузочно-разгрузочных работ, измерительных приборов и устройств, а также (при необходимости) проводится анализ по отдельным видам средств внутри функциональных групп (по типам станков, машин и т.д.). Такая детализация аналитического исследования может быть продиктована необходимостью определения технического уровня отдельных видов средств, выявления излишних фондов и оценки влияния структуры и динамики фондов на финансовые результаты (табл. 6.1).

Основные производственные фонды участвуют в процессе производства и постепенно переносят свою стоимость на вновь созданную продукцию. При этом они изнашиваются, подвергаются моральному и физическому устареванию, вследствие чего теряют свои первоначальные свойства.

Состояние основных фондов исследуется по нескольким составляющим:

- • интенсивность обновления и замены оборудования новыми средствами. Оценочными показателями выступают коэффициенты движения основных производственных фондов;

- • возрастной состав средств труда, т.е. насколько долго основные производственные фонды находятся в эксплуатации, и степень моральной и физической их пригодности;

- • уровень технической пригодности.

Анализ состояния основных средств проводится по отдельным группам основных средств: промышленно-производственные, непроизводственные, активная часть, по функциональному назначению, в целом по предприятию и по отдельным производственным подразделениям.

Интенсивность обновления и замены оборудования новыми средствами — один из важнейших факторов наращивания объемов конкурентного производства.

В странах с развитой экономикой ежегодно обновляется не менее 10% активной части основных фондов, а полный цикл замены с 1968 по 2008 г. выполнен четыре раза. В нашей стране за 40 лет единственный цикл воспроизводства активной части основных фондов осуществлен лишь на 15%. Темп технического перевооружения отраслей экономики оказался в 27 раз ниже, чем в развитых странах. В результате на сегодняшний день 85% действующего промышленного оборудования подлежит утилизации.

Процесс воспроизводства основных средств оценивается по абсолютным приростам их стоимости за анализируемый период, а также по значениям следующих коэффициентов.

Показывает долю новых, введенных в отчетном году, основных фондов в общей стоимости всех основных средств. Рост этого коэффициента в динамике указывает на расширение масштабов производства и активную политику в области совершенствования материально-технической базы производства;

• коэффициент выбытия:

Указывает, какая часть основных средств в общей их стоимости на начало года была списана, реализована по различным основаниям, в том числе вследствие полной изношенности. При высоком значении коэффициента необходимо установить причины и оценить целесообразность возможно излишнего выбытия основных средств;

• индекс отношения коэффициентов обновления и выбытия:

Этот показатель характеризует масштабность (степень) замены основных производственных фондов, поскольку дает относительную количественную оценку соотношения долей новой стоимости в общем объеме к выбывшей стоимости и является наиболее наглядным подтверждением происходящего процесса;

• коэффициент интенсивности обновления:

Соотношение вновь введенной и выбывшей стоимости показывает, во сколько раз поступившие новые фонды превышают выбывшую стоимость основных средств (в случае значения коэффициента больше единицы). Дает характеристику расширения (сокращения) материально-технической базы производства;

• коэффициент масштабности обновления:

Показывает, какая часть поступает по отношению к общему объему на начало года или указывает соотношение новых к имеющимся фондам;

• коэффициент периода обновления:

Отношение стоимости основных фондов на начало года к стоимости введенных в отчетном году производственных мощностей дает представление о периоде, в течение которого заменяются фонды;

• коэффициент стабильности’.

Числитель коэффициента — это разность между стоимостью основных средств на начало года и выбывшими основными средствами; знаменатель — стоимость основных фондов на начало года. Данный коэффициент дает представление о том, какая минимальная часть фондов должна находиться в производстве с учетом стоимости, планируемой к списанию, но без учета вновь вводимых мощностей.

Характеристику степени физической пригодности дают коэффициенты износа и годности:

• коэффициент износа’.

• коэффициент годности:

где Ам — сумма износа (начисленной амортизации) основных фондов.

Увеличение коэффициента износа и уменьшение коэффициента годности означает ухудшение общего состояния основных средств предприятия в связи со старением фондов.

Оценку всем перечисленным коэффициентам следует давать в динамике за ряд исследуемых периодов и рассматривать взаимосвязанно, чтобы ответить на ряд вопросов о характере и степени интенсивности обновления. Например, если коэффициент обновления значительно опережает коэффициент выбытия, это может свидетельствовать о вводимых в производство новых средствах, но при этом не происходит замены изношенного оборудования, что приводит к накоплению устаревших мощностей.

В табл. 6.2 приведены исходные данные для расчета показателей движения основных фондов.

Исходные данные для расчета показателей движения основных фондов

металлорежущее оборудование, всего

Окончание табл. 6.2

Оценивая состояние основных производственных фондов по абсолютным приростам, следует отметить, что предприятие проводит активную политику замены устаревшего оборудования. Доля поступлений активной части несмотря на то, что уступает динамике роста пассивной части фондов, составляет почти 32%. По всем видам станков и оборудования происходило движение в сторону увеличения. Наибольшие инвестиции в отчетном году были направлены в обновление газорезательного оборудования (60,4% всех поступлений, удельный вес рассчитан по отношению к активной части); на втором месте по активности вкладываемых средств — металлорежущее оборудование, его доля составила 19,5%. По всем группам активной части основных фондов происходило и списание стоимости, а наиболее заметное выбытие приходилось па газорезательное (52%) и литейное оборудование (20%).

Коэффициенты, характеризующие активность процесса воспроизводств (табл. 6.3), рассчитаны по основным номенклатурным группам оборудования по данным предыдущей таблицы.

Коэффициенты движения основных производственных

массштаб- ности обновления

Металлорежущее оборудование, всего

Коэффициенты движения основных фондов позволяют полнее оценить состояние средств труда и охарактеризовать процесс воспроизводства с качественной стороны. Исходя из величины и динамики рассчитанных коэффициентов, очевидно, что техническое оснащение данного предприятия улучшилось. Соотношение коэффициентов обновления и выбытия свидетельствуют: за отчетный период производственный комплекс предприятия пополнился новыми активными фондами, при этом доля выбывших фондов (7%) намного ниже поступившей части (12%). В частности, все коэффициенты обновления имели превышающую динамику по сравнению

с коэффициентами выбытия, характеризуя, с одной стороны, возможное увеличение масштабов производства, а с другой — увеличение устаревшего оборудования. Следует отметить наибольшую динамику обновления по группе металлорежущего оборудования. Индекс отношения обновления и выбытия (7,21) указывает, что в отчетном году доля поступившего металлорежущего оборудования в семь раз превышала долю выбывших средств. Об этом же говорит показатель интенсивности обновления: в металлорежущее оборудование было вложено в восемь раз больше финансовых средств по сравнению с выбывшей стоимостью. Самые большие финансовые вложения пошли на обновление газорезательного оборудования: на это указывает, во-первых, сумма новой стоимости этого оборудования, а также коэффициент интенсивности обновления, равный 2, а во-вторых, коэффициент масштабности обновления, который доказывает, что 57% нового оборудования поступило к имевшимся средствам в отчетном году. В результате срок обновления у газорезательного оборудования составил 1,76 года. Значит, парк этого оборудования полностью обновляется в среднем за два года, а самый длительный срок обновления при такой динамике воспроизводства — у деревообрабатывающего оборудования 57,6 лет. Срок обновления является наилучшим свидетельством имеющейся современной производственной базы. При сумме амортизационных отчислений в отчетном году 13 309 тыс. руб. коэффициент износа будет равен 0,28, а годности — 0,72, указывая на благоприятное их соотношение: доля износа в отчетном периоде не превышает 28%. Доля остаточной стоимости к первоначальной (коэффициент годности) показывает, что 72% основных фондов являются годными к эксплуатации.

Анализ морального износа может проводиться как самостоятельное исследование по отдельным группам оборудования, а также в дополнение к оценке физической степени пригодности. Моральный износ происходит вне зависимости от использования основных фондов и связан с развитием научно-технического прогресса. Проявляется в потере экономической эффективности и целесообразности их дальнейшего применения до истечения срока полного физического износа. Необходимость анализа степени моральной пригодности продиктована стремлением к увеличению производительности оборудования, достижению соответствия между качеством, конкурентоспособностью производимой продукции и техническими возможностями предприятия.

Моральное устаревание (износ) может быть связано со снижением современной рыночной стоимости каких-либо

групп машин, оборудования относительно их первоначальной стоимости и определяется по формуле

где ^пе ст и ^восстст — соответственно первоначальная и восстановительная стоимости основных фондов.

Моральный износ связан с внедрением в производство более производительных и экономичных видов машин и оборудования. Производительность оборудования определяется отношением количества единиц произведенной продукции к времени работы оборудования.

Моральный износ исходя из производительности основных средств может быть, как частичный (частичная потеря стоимости), так и полный. Полный моральный износ приводит к росту расходов сырья, материалов, рабочего времени, энергии на единицу продукции, т.е. к повышению себестоимости и снижению качества выпускаемой продукции. Дальнейшее использование таких средств становится убыточным. Моральный износ этот вида приводит к сокращению срока службы машин и оборудования. Количественную его оценку целесообразно давать исходя из сравнения производительности действующих машин, оборудования и их новых моделей:

где Л*уст) — производительность устаревших г-х основных фондов; ^(иов) — производительность г-х новых основных фондов.

Более точная оценка степени морального износа проводится сравнением затрат на содержание и эксплуатацию нового и действующего оборудования:

где 5Н0В, 5уст — издержки производства при новом оборудовании и устаревшем его варианте соответственно.

Примеры расчета морального износа приведены в табл. 6.4.

источник

| Название: Анализа основных фондов Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: курсовая работа Добавлен 22:10:40 28 ноября 2010 Похожие работы Просмотров: 671 Комментариев: 12 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать |

Рельеф территории представляет собой всхолмленную равнину, с развитой сетью оврагов и балок. Овраги и балки рассекают территорию на ряд мелких и крупных межовражных водоразделов с неширокими плотинами и различными по крутизне и протяженности склонами. Пахотные угодья сосредоточены на равнинных участках межовражных водоразделов, где условия рельефа создают исключительно благоприятную обстановку для ведения механизированных работ по всей посевной площади.

|

Рисунок 2.1 – Управленческая структура СПК «Джарлинский»

В состав правления входят главный бухгалтер, экономист, агроном, зоотехники, инженер, которые контролируют работу всех отделений. Руководство текущей деятельности осуществляет председатель, в подчинении у которого находится правление.

Таблица 2.1 — Состав и местоположение хозяйства

источник

Под термином «основные фонды» (другое его название – основные средства либо капитал) стандартно подразумевают средства труда, которые участвуют во многих производственных процессах, не изменяя натуральную форму. Определение данному термину можно найти в ПБУ 6/97, утв. приказом Минфина РФ № 65н от 03.09.1997 (ред. с изм. от 23.08.2000). Несмотря на то, что данный правовой документ утратил силу и на сегодня не применяется, определение, которое в нем дано термину «основные средства» (ч. 2 п. 2.1 ПБУ 6/97), вполне можно принять для активного использования.

Важно! Основные средства (сокращенно далее – ОС), как принято, используются предприятиями для нужд основной деятельности на протяжении периода, превышающего 12 мес. (т. е. больше года). Также к ОС относят объекты стоимостью больше 100 тыс. рос. руб.

Следует обратить внимание на то, что здесь речь идет о сроке полезного использования, т. е. о периоде, на протяжении которого тот либо иной объект ОС приносит экономическую выгоду (доход) предприятию. А это значит, что предметы, используемые на протяжении периода до 12 мес., к ОС не причисляют. С течением времени объекты ОС изнашиваются, соответственно, их цена понижается и, в конечном счете, посредством амортизации переносится на себестоимость.

Таким образом, объект признается основным средством, если предприятие:

- использует его при производстве продукции (при выполнении работ, услуг), а также для управленческих нужд;

- либо на платной основе передает во временное пользование (владение);

- при этом данный объект может быть использован на протяжении периода, превышающего 12 мес.

В дополнение к перечисленным пунктам следует добавить еще 2 условия, которые нужно соблюсти. Первое: названый объект не должен перепродаваться и в последующем из него можно будет еще извлечь финансовую выгоду.

Различают две большие группы основных фондов (далее сокращенно по тексту – ОФ), о которых также упоминает ПБУ 6/01, утв. Приказом Минфина РФ № 26н от 30.03.2001 (ред. от 16.05.2016). Схематично эту классификацию можно отобразить следующим образом.

К ПОФ относят: промышленные здания, транспорт, инструментарий, оборудование, вычислительную технику. В качестве примера НОФ можно привести больницы, жилые помещения, стадионы, детсады и т. д.

Значение основных фондов достаточно велико, т. к. именно они представляют материально–техническую базу предприятия, определяют его истинный потенциал. Рациональное использование ОФ положительно сказывается на финансовом состоянии предприятия, повышает его конкурентоспособность.

В этой связи важно проводить всесторонний анализ основных фондов, знать и отслеживать факторы, которые оказывают на них влияние, повышая тем самым эффективность их использования. Анализ проводится, как принято, по нескольким направлениям. Исследованию подлежат: степень обеспеченности предприятия основными фондами, эффективность применения ОФ, использование технического оборудования и производственных мощностей. В ходе исследования выясняется:

- Какими основными фондами располагает предприятие.

- Насколько оно оснащено оборудованием.

- В какую сумму оцениваются его основные фонды.

- Как менялся удельный вес активной части ОФ (машин, инструментария, оборудования и т.п.) на протяжении исследуемого периода.

- Как лучше использовать время работы оборудования.

- Показатели фондоотдачи, фондоемкости, фондовооруженности (их динамика, увеличение либо снижение).

- Насколько эффективно используется оборудование, нужно его усовершенствовать либо нет.

- За сколько лет произойдет обновление оборудования и др. составляющие структуры ОФ.

Анализ фондов производится на основе данных, полученных из бухгалтерской отчетности и иной имеющейся учетной документации. В первую очередь это: баланс №1 (Приказ Минфина РФ № 66н от 02.07.2010), годовая форма № 11 о наличии и движении ОС и др. НА (Приказ Росстата № 382 от 04.07.2019), форма БМ – баланс производственных мощностей (Приказ Росстата № 419 от 22.07.2019). Информация, необходимая для анализа, черпается также из бизнес–плана и разработанных программ развития предприятия, которые могут носить технологический, инновационный и иной характер.

При проведении исследования используются специальные показатели, производится расчет разных коэффициентов. Для наглядности далее к рассмотрению предлагаются основные показатели и коэффициенты, которые используются в зависимости от направления анализа.

| Предмет анализа | Краткая характеристика | Основные показатели оценки |

| Исследуют обеспеченность ОФ (ПОФ), их движение, тех. состояние, оснащенность, выявляют возможные резервы | ||

| Сначала анализируют, сравнивают рассчитанные показатели, выясняют, что повлияло на их изменение, затем определяют их резервный запас роста и разрабатывают необходимые корректирующие мероприятия | Фондоотдача (ФО): Рациональность использования тех. оборудования | Оценка и исследование производится с применением коэффициентов использования наличного и установленного оборудования (КИНО и КИУО), а также календарного (режимного) фонда времени. Выясняют предельный выпуск продукции, который допускается при имеющемся (либо планируемом) уровне технического оснащения производства |

Все показатели исследуются в динамике. В ходе их оценки изучаются произошедшие изменения и их причины, определяются упущенные возможности, делаются соответствующие выводы.

Данное направление анализа позволяет выяснить степень нуждаемости в основных фондах. Исследование показателей показывает, достаточно ли их у предприятия и в каком состоянии они находятся.

| Что изучают | ||

| показатели наличия ОФ | коэффициенты движения ОФ | иные показатели движения ОФ |

| суммарная первоначальная цена ОФ (ПОФ, НФО) на начало и конец периода; средняя цена ОФ (ПОФ, НФО) за этот же период и др. |

При исследованиях расчет обозначенных показателей производится по следующим формулам (на примере расчета значений для ПОФ):

При исследованиях расчет обозначенных показателей производится по следующим формулам (на примере расчета значений для ПОФ):

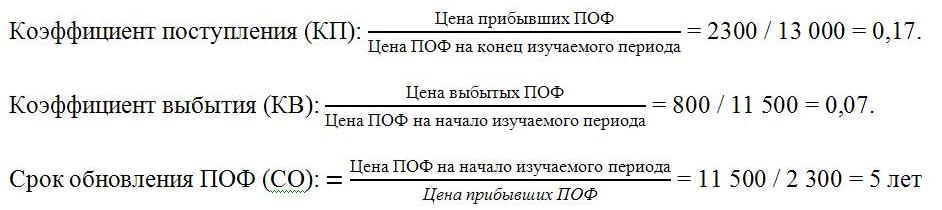

- Коэффициент поступления (КП): .

- Коэффициент выбытия (КВ): .

- Коэффициент износа (КИ):

- Коэффициент годности (КГ):

- Срок обновления ПОФ (СО):

Таким образом производится анализ структуры, состава ОФ, их качественной составляющей, исследуется динамика изменения показателей. Попутно оценивается степень физического и морального износа оборудования. Оценивается его действительный возраст, работоспособность. На основании этого определяется необходимость его замены и возможность улучшения, увеличения эффективности использования.

При проведении анализа используются условные данные показателей наличия и движения ОФ. Предположим, за 2018 г. на предприятии зафиксированы следующие значения.

По ПОФ (тыс. рос. руб.): 11 500 (на нач. 2018 г.), 2 300 (поступило ПОФ), 800 (выбыто ПОФ), 13 000 (к концу года).

По НОФ (тыс. рос. руб.): 1 500 (на нач. 2018 г.), 120 (прибыло НОФ), 400 (выбыто НОФ), 1 220 (к концу года).

Суммарно по ОФ (тыс. рос. руб.): 13 000 (на нач. 2018 г.), 2420 (прибыло ОФ), 1 200 (выбыто ОФ), 14 220 (к концу года).

Перечисленные данные позволяют сделать следующие выводы. За отчетный 2018 г. цена ОФ заметно возросла (с 13 000 до 14 220 рос. руб.). На 1 500 рос. руб. увеличилась цена ПОФ, при этом стоимость НОФ понизилась (более чем на 18%). Отмечены структурные изменения ОФ: рост удельного веса ПОФ и соответствующее уменьшение доли НОФ. Полученные результаты свидетельствуют о положительной динамике (росте стоимости) в целом ОФ, а также ПОФ.

Начатое исследование можно продолжить, проводя анализ показателей движения ОФ (ПОФ и т. д.). В качестве примера далее приведен расчет некоторых основных коэффициентов ПОФ согласно формулам, представленным выше.

Коэффициент поступления (КП): = 2300 / 13 000 = 0,17.

Коэффициент выбытия (КВ): = 800 / 11 500 = 0,07.

Срок обновления ПОФ (СО): = 11 500 / 2 300 = 5 лет

Помимо этого далее исследуют тех. состояние ПОФ (степень физического и морального износа) путем расчета и оценки коэффициента износа (годности), анализа возрастного состава. В последнем случае оборудование систематизируют по видам и длительности использования. Например, выделяют срок эксплуатации оборудования до 5 л., затем от 5 до 10 л., от 10 до 20 л. Оптимальным признается срок до 10 л. После такой систематизации производят необходимые расчеты по среднему сроку службы и удельному весу каждой такой «возрастной» группы.

Ошибка 1. Следует правильно понимать значения двух разных терминов «оборотные средства» и «основные фонды». Те и другие средства имеются у любого предприятия. Но к оборотным средствам в отличие от ОФ относят сырье, а также основные и «подсобные» материалы (последние лишь обеспечивают процесс производства). Оборотные средства, расходованные в рамках единственного производственного цикла, материально входят в конечный продукт вместе со своей стоимостью.

Вопрос №1: Что влияет на структуру ПОФ? Какими способами можно ее улучшить?

Необходимые меры по улучшению структуры определяются по результатам анализа ПОФ. Следует отметить, что ряд мероприятий, которые обычно проводятся в целях совершенствования структуры ПОФ, связаны с обновлением и модернизацией имеющегося оборудования. Мало востребованное, бездействующее оборудование обычно стараются заменить передовым.

Применяют более прогрессивные технологии, организуется более рациональное использование ПОФ. Повышается при необходимости, например, доля активной части фондов до оптимальной нормы. Совершенствуется процесс планирования, управления. В частности, уменьшаются сроки по освоению поступающих ОФ, разработке тех. документации, предусматриваются НИОКР (комплекс научно–исследовательских, опытно–конструкторских работ), предпринимаются иные соответствующие меры.

источник

Значение, задачи, источники информации анализа.

Анализ состава и структуры основных производственных фондов

Основные средства организаций представляют собой совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени, не меняя свою натуральную форму и функцию, а свою стоимость переносят по частям на вновь созданную продукцию. В настоящее время к ним относятся средства труда стоимостью свыше 30 базовых величин (по коврам и ковровым изделиям – свыше 10 базовых величин) за единицу и сроки службы не менее одного года.

Основные средства являются первостепенным фактором производства, поэтому более полное и рациональное использование производственных мощностей организации способствует улучшению всех его технико-экономических показателей: увеличение выпуска продукции, фондоотдачи, фондоемкости, производительности труда, рост качества, снижение себестоимости.

— установление обеспеченности организации ОПФ в целом и по его структурным подразделениям;

— установление технического состояния ОПФ за анализируемый период и изменение этого показателя;

— установление полноты использования оборудования по времени и мощности;

— оценка эффективности использования ОПФ и расчет влияния факторов, вызвавших изменения показателей фондоотдачи и фондоемкости;

— расчет влияния эффективности использования ОПФ на объем выпуска продукции и другие экономические показатели;

Для проведения анализа основных средств, как и для проведения любого анализа, необходимы соответствующие данные. Источниками данных для анализа основных средств являются :

— план экономического и социального развития, план технического развития;

— форма № 11 «Отчет о наличии и движении основных средств и других нефинансовых активов»;

— форма 2 КС «Годовой отчет о вводе в действие объектов основных средств и использовании инвестиций в основной капитал»;

Состояние и использование основных средств – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности любого производства.

Более полное и рациональное использование основных средств организации способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений. Значение различных групп основных средств в производстве и повышении его эффективности не одинакова.

В зависимости от функционального назначения и производственно-хозяйственной деятельности они подразделяются на производственные (промышленные и производственные фонды других отраслей) и непроизводственные. Из указанных групп промышленно-производственные фонды непосредственно связаны с производством продукции и поэтому имеют наибольший удельный вес.

По степени участия в производственном процессе выделяют в составе основных средств непосредственно активную и пассивную часть. Участвующие в процессе производства основные средства являются активными(рабочие машины, оборудование, транспортные средства и инструмент, т.е. орудия производства). От их качества, степени использования зависят объем производства и его эффективность.

Таблица 1 – Наличие и движение основных средств

| Основные фонды | На начало года | Поступило за год | Выбыло за год | На конец года | Изменение за год | Темп роста, % | |||||||

| всего | в т.ч. | всего | в т.ч. | ||||||||||

| дооценка | введено в действие новых ОС | ликвидировано | уценка | ||||||||||

| без учета дооценки | с учетом дооценки | без учета дооценки | с учетом дооценки | без учета дооценки | с учетом дооценки | ||||||||

| А | |||||||||||||

| 1. Промышленно-производственные основные фонды, млн.руб. | — | -76 | +1481 | 98,9 | 121,2 | ||||||||

| 1.1. в том числе активная часть, млн.руб. | — | +192 | +470 | 112,8 | 131,4 | ||||||||

| 2. Производственные основные фонды других отраслей, млн.руб. | — | +53 | +88 | 135,8 | 159,5 | ||||||||

| 3. Непроизводственные основные фонды, млн.руб. | — | — | — | — | — | — | — | — | — | — | — | — | — |

| Всего основных фондов, млн.руб. | — | -23 | +1569 | 99,7 | 122,0 |

Вывод: Данные таблицы 1 показывают, что основные средства снизились за год на 23 млн.руб., или на 0,3% (99,7% – 100%) без учета дооценки, а с учетом дооценки увеличились на 1569 млн.руб., или на 22,0% (122,0% — 100%). При этом промышленно-производственные основные фонды уменьшились на 76 млн.руб. без учета дооценки или на 1,1% (98,9% — 100%) и увеличились на 1481 млн.руб. с учетом дооценки или на 21,2% (121,2% — 100%), в том числе активная часть увеличилась на 192 млн.руб. или 12,8 % (112,8% — 100%) без учета дооценки и 470 млн.руб. или 31,4% (131,4% — 100%), что оценивается положительно. Производственные основные фонды увеличились на 53 млн.руб. или на 35,8 % (135,8% — 100%) без учета дооценки и увеличились на 88 млн.руб. или на 59,5% (159,5% — 100%) с учетом дооценки.

Другие элементы производственных основных средств принимают косвенное участие в процессе производства (передаточные устройства), они создают необходимые условия для использования машин и оборудования, при помощи которых осуществляется процесс производства (здания, сооружения) и являются пассивными.

Поэтому уровень материально-технической базы организации определяется, прежде всего, количеством и качеством активной части основных средств.

Анализ состава и динамики основных средств производится путем сравнения стоимости и удельного веса всех основных фондов и в том числе активной части на конец отчетного периода с аналогичными данными на начало. Затем дается оценка произошедших изменений. Рост активной части, а в ней доли рабочих машин и оборудования — положительная характеристика динамики основных средств.

Но техническая стоимость транспортных средств, передаточных устройств, неразвитость инфраструктуры может не позволить использовать технические возможности активной группы. Поэтому прогрессивной и оптимальной считается такая структура основных средств, при которой обеспечивается высокое качество выпускаемой продукции, максимальный уровень использования активной части при отсутствии простоев оборудования из-за несвоевременной подачи сырья, электроэнергии, транспорта.

Для учета и планирования их воспроизводства основные производственные фонды разделяются на 12 групп, классифицированных Госкомитетом по статистике и анализу.

Одним из этапов анализа является изучение структуры основных производственных фондов. Соотношение стоимости отдельных групп производственных основных средств в общей стоимости определяет его структуру. Ее анализ позволяет охарактеризовать изменение технического уровня производства, оценить его влияние на экономику организации, рассчитать эффективность финансовых вложений.

Каждая организация имеет свою структуру основных средств, отражающую их производственно-технические особенности. Важнейшими факторами, влияющие на структуру являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации и кооперирования.

Таблица 2 – Наличие, состав и структура основных средств

| Показатели | На начало отчетного года без учета дооценки | На конец отчетного года без учета дооценки | Изменение за год | |||

| млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | |

| А | ||||||

| 1. Промышленно-производственные основные фонды | 97,9 | 97,2 | -76 | -0,7 | ||

| 1.1. Здания | 73,7 | 70,5 | -248 | -3,2 | ||

| 1.2. Сооружения | 1,4 | 1,2 | -15 | -0,2 | ||

| 1.3. Передаточные устройства | 1,9 | 1,7 | -5 | -0,2 | ||

| 1.4. Машины и оборудование | 17,4 | 20,5 | +207 | +3,1 | ||

| 1.4.1. Силовые машины и оборудование | 1,4 | 1,0 | -32 | -0,4 | ||

| 1.4.2. Рабочие машины и оборудование | 14,7 | 18,3 | +243 | +3,6 | ||

| 1.4.3. Измерительные приборы | 0,9 | 0,7 | -6 | -0,2 | ||

| 1.4.4. Вычислительная техника | 0,4 | 0,5 | +2 | +0,1 | ||

| 1.5. Транспортные средства | 3,4 | 3,2 | -15 | -0,2 | ||

| 1.6. Инструмент и инвентарь | 0,1 | 0,1 | — | — | ||

| 2. Основные производственные фонды других отраслей | 2,1 | 2,8 | +53 | +0,7 | ||

| 3. Основные фонды непроизводственные | — | — | — | — | — | — |

| Всего основных фондов | -23 | — |

Вывод: Из данных таблицы 2 видно, что сумма основных средств организации уменьшилась за год на 23 млн.руб. в основном за счет уменьшения промышленно-производственной их части на 76 млн.руб., а также за счет увеличения стоимости основных производственных фондов других отраслей на 53 млн.руб.

Удельный вес промышленно-производственных фондов снизился на 0,7% и на 0,7% увеличился удельный вес основных производственных фондов других отраслей. Наиболее сильное влияние на общее количество промышленно-производственных основных фондов оказало увеличение показателя «рабочие машины и оборудование» и уменьшение показателя «здания». За 2004 год стоимость рабочих машин и оборудования возросла на 243 млн.руб., а их удельный вес увеличился на 3,6% , в то время как стоимость зданий снизилась на 248 млн.руб., что составляет 3,2% их удельного веса.

Повышение удельного веса активной части основных средств способствует росту технической оснащенности, увеличению производственной мощности организации, возрастанию фондоотдачи. В то же время немаловажна роль и пассивной части основных средств, поскольку отсутствие нормальных условий труда приводит к болезням, травматизму, текучести кадров, снижению производительности труда. Помимо этого, целесообразно иметь определенную долю производственных основных фондов других отраслей и непроизводственных, которые способствуют расширению сферы услуг, оказываемых работникам организации, улучшают их благосостояние, что в свою очередь влияет на рост эффективности производства.

Анализ движения и технического состояния основных фондов

Не нашли то, что искали? Воспользуйтесь поиском:

источник