Данная статья входит в наш сборник « Анализ эффективности товарных категорий и брендов «

Сборник предназначен для специалистов торговых компаний, которые хотят эффективно управлять направлениями компании. То есть создавать прибыльные товарные категории, позволяющие компании развиваться, а не существовать!

Победители анализируют. Анализ открывает глаза. (Роберт Киосаки)

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Основным показателем, который описывает эффективность использования финансовых ресурсов, вложенных в товарные запасы компании, является коэффициент оборачиваемости товарных запасов, который рассчитывается по формуле:

k обор. Т.З. = ,

В – сумма выручки компании в продажных ценах за определённый период,

ср.з. Себ. Т.З. – средняя себестоимость товарных запасов за определённый период

Примечание.Многие компании также часто используют в числителе формулы сумму себестоимости продаж компании за определённый период вместо выручки, таким образом приводя числитель и знаменатель к единому параметру – себестоимости.

В свою очередь коэффициент оборачиваемости товарных запасов влияет на прибыльность инвестиций, вложенных в товарный запас. Именно прибыльность инвестиций является одним из основных показателей, который важен для инвесторов, учредителей компании при принятии решения об инвестировании того или иного проекта.

Формула прибыльности товарных запасов имеет вид:

Пр. Т.З. = ,

ВП – валовая прибыль, которая рассчитывается по формуле:

В – сумма выручки компании в продажных ценах за определённый период,

Себ. П – себестоимость продаж компании за определённый период

ср.з. Себ. Т.З. – средняя себестоимость товарных запасов за определённый период

В свою очередь прибыльность товарных запасов может быть расписана на два компонента:

Вспоминая правила умножения дробных чисел из школьного курса алгебры, одинаковые выражения в числителе и знаменателе вычёркиваются:

И получаем первоначальный вид формулы прибыльности товарных запасов.

Как вы видите, прибыльность товарных запасов зависит от двух показателей – прибыльность продаж и оборачиваемость товарных запасов. И стоит заметить, что достигнуть определённого значения прибыльности товарных запасов можно несколькими вариантами, изменяя указанные выше показатели.

Например, компания может достичь прибыльности товарных запасов в размере 100% годовых двумя способами:

увеличивая оборачиваемость товарных запасов и одновременно уменьшая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 4 * 25% = 100%

уменьшая оборачиваемость товарных запасов и одновременно увеличивая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 2 * 50% = 100%

Из указанного выше видно, что один и тот же результат прибыльности товарных запасов был достигнут двумя способами:

в первом случае мы увеличили оборачиваемость товарных запасов до 4 раз в год и уменьшили прибыльность продаж до 25%,

во втором случае мы уменьшили оборачиваемость товарных запасов до 2 раз в год и увеличили прибыльность продаж до 50%.

Однако стоит заметить, что прибыльность продаж компании обычно диктуется текущей конкуренцией на рынке. И существенное изменение прибыльности продаж за счёт повышения или понижения продажных цен компании, может привести к существенному дисбалансу на рынке. Поэтому изначально есть смысл заняться именно анализом товарных запасов компании, оптимизация которых позволит увеличить прибыльность инвестиций вложенных в товарные запасы.

Перед тем, как приступить к анализу текущей ситуации с товарными запасами, давайте определим, какие критерии мы будем использовать:

1. качество товарных запасов по ТОП А и В, 2. доля неликвидных товарных запасов:

3. структура себестоимости товарных запасов по ТОП (А, В, С, D),

Информирует нас, какой процент позиций топ А и В есть в наличии на дату анализа. Этот показатель жизненно необходим компании, так как его падение ниже определённого уровня приводит к существенному падению фактических продаж, что объясняется переключением внимания наших клиентов на ассортимент наших конкурентов (детальное описание влияния качества товарных запасов на фактические продажи и неудовлетворённый спрос вы найдёте в главе Зависимость «Наличие – продажи – неудовлетворённый спрос»).

Примечание.При рассмотрении дальнейших примеров мы будем использовать показатели модифицированного АВС-анализа , который определяет следующие границы для присвоения ТОП позициям:A – до 50% от всех продаж по накопительному итогу,B – от 50% до 80% от всех продаж по накопительному итогу,C – от 80% до 95% от всех продаж по накопительному итогу,D – от 95% до 100% от всех продаж по накопительному итогуВажно! В нашем примере нет позиций, которые только появились в ассортименте и которые ещё не могут участвовать в расчёте АВС-анализа, т.к. скорее всего практически все попадут в топ C и D. Если у вас в ассортименте есть такие позиции, то подумайте над тем, чтоб присваивать им топ N (от слова NEW) на период, пока они не будут достаточное время находится в вашем ассортименте.

Формула расчёта качества товарных запасов по топ А и В:

качество Т.З. = ,

позиц. налич. – количество позиций топ А и В, по которым имеется наличие на складе компании на дату анализа,

позиц. всего – общее количество позиций топ А и В.

Давайте рассмотрим пример расчёта качества товарных запасов в MS Excel.

Расчёт качества товарных запасов в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1.)

Статистика продаж и остатков

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Общее количество рабочих позиций – 1 073 шт.

Предварительно для данной группы товара был проведён АВС-анализ, результаты которого вы видите в столбике C («ТОП»).

Используя данную таблицу, нам необходимо определить текущее качество товарных запасов по топ А и В. Для этого можем использовать построение сводной таблицы для обобщения информации.

Выделите ячейку A2, нажмите сочетание клавиш Ctrl + Shift + влево, удерживая Ctrl + Shift, нажмите вниз, таким образом вы выделите всю таблицу, на основании которой будет строится сводная таблица.

Важно! Помните, если шапка таблицы не будет полностью заполнена, MS Excel будет выдавать вам сообщение об ошибке.

Нажмите на вкладку «Вставка» -> «Сводная таблица». Вы получите диалоговое окно:

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

Перетащите из окна «Выберите поле для добавление в отчёт» (сектор A) «ТОП» в левый нижний угол шаблона (сектор В), «Название бренда» и «Остатки – апр.06, шт.» в правый нижний угол шаблона (сектор С).

Вы получите следующий результат сводной таблицы:

Как вы видите, MS Excel вывел в столбике A («ТОП»), все значения ТОП, которые встречаются в нашей первоначальной таблице. В столбике B и С, MS Excel вывел общее количество позиций, которое встречается в первоначальной таблице. В столбике В выведено общее количество позиций по каждому параметру ТОП (в данном случае мы использовали поле «Название бренда», так как знаем, что на протяжении всей таблицы оно было заполнено. Так как это текстовый формат ячеек, то MS Excel подсчитал их количество). В столбике С выведено количество позиций, которое имеется в наличии на дату анализа (в нашем случае на начало апреля 2006 года).

Важно!Помните, если таблица со статистикой будет содержать 0 (ноли), то сводная таблица будет их включать при подсчёте непустых ячеек. Поэтому формируйте статистику без 0 (нолей).

Важно!Чтобы сводная таблица выводила именно количество непустых ячеек, а не, например, сумму по ним, необходимо в области сводной таблицы нажать правую кнопку «мышки», из появившегося меню выбрать «Параметры полей значений». Затем в появившемся диалоговом окне указать «Количество».

Итак, мы получили исходные данные для расчёта качества товарных запасов по топ А и В.

Это те товарные запасы, которые в течении определённого периода времени постоянно были в наличии и не продавались. Определив сумму себестоимости непродаваемых товарных запасов, мы сможем понять находится ли данный параметр в принятой норме или нет. Если данный параметр будет превышать нормативный показатель, мы сможем сделать вывод, какая сумма себестоимости непродаваемых товарных запасов может быть уменьшена с помощью ряда мероприятий.

Период, который определяет неликвидность позиции, отличается для разных отраслей. Обычно период неликвидности зависит от периода поставки партии товара от поставщика. Так если поставка товара составляет 1 месяц (например, поставки из Европы) с момента размещения заказа до оприходывания товара на склад компании, то данным периодом обычно считается 3 месяца. Если же поставка товара составляет 3 месяца (например, поставки из Китая), то периодом для определения неликвидности может быть 6 месяцев и выше. В любом случае данный показатель является индивидуальным. Каждая компания самостоятельно определяет период, в течении которого постоянное наличие товара и отсутствие по нему продаж является недопустимым.

Давайте рассмотрим пример расчёта непродаваемых позиций в MS Excel.

Расчёт непродаваемых позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Так как период поставки данного бренда составляет 1 месяц, то примем для дальнейших расчётов, что периодом для определения неликвидных позиции является 3 месяца.

Продлеваем таблицу столбиком «Неликвид-3 мес.». Для первой позиции таблицы (ячейка AJ3) пишем формулу:

В основе формулы лежит функция ЕСЛИ, которая выводит в ячейку текущую себестоимость складских запасов, если позиция в течении последних трёх месяцев (ячейки AC3, AE3, AI3) не продавалась (в нашем случае сумма продаж равна нолю) и постоянно была в наличии.

Функция если имеет следующую структуру

компонент 1 – лог_выражение,

компонент 2 – значение_если_истина,

компонент 3 – значение_если_ложь,

Для первого компонента мы указали следующее логическое выражение:

В основе логического выражения лежит логическая функция И, которая имеет структуру:

Если логические условия внутри функции И выполняются, тогда в силу вступает второй компонент функции ЕСЛИ (значение_если_истина). Если же условия внутри функции не выполняются, тогда вступает в силу третий компонент функции ЕСЛИ (значение_если_ложь).

В нашем случае мы использовали следующие условия внутри функции И:

СЧЁТЗ(AF3;AD3;AB3)=3 – функция СЧЁТЗ подсчитывает количество непустых ячеек в указанном диапазоне, т.е. если на начало каждого месяца по текущей позиции было наличие, тогда условие выполняется,

СУММ(AC3;AE3;AG3)=0 – функция СУММ суммирует значения в указанном диапазоне, т.е. если в течении последних трёх месяцев сумма продаж равно 0 (нолю), товар не продавался, тогда условие выполняется.

Протягиваем (копируем) формулу, написанную в ячейке AJ3 до конца таблицы. Таким образом мы для каждой позиции проводим расчёт по выявлению непродаваемости позиции.

Для определения общем себестоимости непродаваемых позиций можно использовать несколько методов:

сводные таблицы,

фильтрация диапазона,

функция СУММ.

В нашем примере мы используем функцию СУММ. В ячейке AJ1 пишем формулу:

AJ3:AJ1075 – это диапазон суммирования, в котором мы отобразили до этого себестоимость каждой позиции, если она была в наличии последние три месяца и не продавалась.

После проведения расчётов мы имеем, что себестоимость складских запасов непродаваемых позиций в течении последних трёх месяцев составляет 16 431 у.е. Это почти 41% от общей себестоимости товарных запасов (40 174 у.е.).

Примечание!Непродаваемые позиции всегда попадают в топ D. Именно этот топ содержит в себе позиции, которые плохо продаются (последние 5% накопительных продаж) либо вообще не продаются.

это позиции, которые имеют текущих запас больше определённого количества месяцев. Такие позиции также являются неликвидными, т.к. приводят к замораживанию финансов компании в излишнем запасе, что понижает её платежеспособность.

Завышенные товарные запасы рассчитываются по таким этапам:

определение среднемесячных продаж компании по каждой позиции,

определение количества месяцев, в течении которых будет продаваться товар с текущим наличием и среднемесячными продажами,

расчёт излишней себестоимости товарных запасов, которые могут быть распроданы для оптимизации.

Давайте рассмотрим пример расчёта завышенных позиций в MS Excel.

Расчёт завышенных позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

В столбике «Средние продажи» в ячейке AK3 пишем формулу:

С помощью данной формулы мы определяем среднемесячные продажи за последние 6 месяцев (диапазон для расчёта среднемесячных продаж выбирается каждой компанией самостоятельно – обычно за 6 и больше месяцев).

Копируем данную формулу для всех позиций таблицы.

Дальше очищаем столбик от результата #ДЕЛ/0, который появился из-за того, что в указанном диапазоне не оказалось значений. Очистить столбик можно двумя способами:

в столбике AK скопировать все формулы и вставить, как значения, используя нажатие правой клавиши «мышки» и команду в меню «Специальная вставка». Затем с помощью функции «Найти и заменить» в выделенном диапазоне AK заменяем все значения, которые содержат #ДЕЛ/0 на пусто.

дописываем формулу в ячейке АК3 до следующего вида:

С помощью функции ЕСЛИ мы проверяем или результат ячейки является числом. Если результат не является числом, тогда функция ЕСЛИ вставляет пусто (“”).

В столбике «Запас, месяцев» рассчитаем на сколько месяцев нам хватит текущего наличие при существующих среднемесячных продажах. Для этого в ячейке AL3 пишем формулу:

Как вы видите, мы делим текущий остаток на среднемесячные продажи.

Копируем формулу для всех позиций таблицы. С помощью описанных выше методов очищаем таблицу от результата #ЗНАЧ!.

В столбике «Излишек, y.e.» определяем, какая себестоимость товарных запасов может быть реализована для нормализации текущих остатков. Будем считать, что товарные запасы, которые имеют запас больше чем на 3 месяца, могут быть распроданы.

В ячейке АМ3 пишем формулу:

Для того, чтобы не выводить отрицательный результат формулы и ОШИБКИ типа #Н/Д, #ДЕЛ/0, необходимо дописать формулу:

=ЕСЛИ(ИЛИ(ЕОШИБКА(AI3-AK3*(AI3/AH3)*3);AL3 Структура себестоимости товарных запасов по ТОП (А, В, С, D).

С помощью сводной таблицы определим текущую себестоимость товарных запасов в разрезе топ позиций.

Имеем следующий результат:

После проведения расчётов имеем окончательные результаты, которые представлены в таблице:

Из таблицы видно, что мы имеем 51,5% себестоимости товарных запасов, которые очень плохо продаются либо вообще не продаются – позиции топ D. В топ D входят позиции, которые были в наличии последние три месяца и не продавались, на сумму 16 431 у.е. или 41% от общей себестоимости складских запасов.

Излишек товарных запасов составляет 11 903 у.е. или 29,6% от общей себестоимости складских запасов. Необходимо заметить, что к излишним позициям относятся позиции всех топ позиций. То есть завышенные запасы могут быть как по топ А так и по топ C.

Текущее качество товарных запасов по топ А и В очень низкое – 40,4% и 34,6% соответственно. Данное качество не позволяет обслуживать клиентов компании в полной мере. Клиенты не находят в наличии у компании основных позиций, которые они чаще всего покупают и которые делают 80% всех продаж компании. Стандартная реакция на текущее качество товарных запасов – это уход к конкурентам вашей компании. Клиенты могут возобновить работу с вами после поступления новых партий товара, что повысит качество складских запасов.

Основная задача менеджера по закупкам, который управляет вверенной товарной группой, брендом, — повысить качество складских запасов до уровня не ниже 80%. Для этого необходимо:

пересмотреть методику составления заказа, которая должна быть нацелена на детальный анализ и прогнозирование позиций топ A и B,

детально проанализировать каждую неликвидную позицию и разработать мероприятия по их распродаже, что позволит высвободить финансы компании и перенаправить их в позиции топ А и В. Работа с неликвидными позициями должна производится на регулярной основе,

контролировать график поставок товара во избежание непредвиденных сбоев в поставках.

Улучшение текущих показателей позволить повысить продажи компании по данной группе товара, уменьшить себестоимость товарных запасов, что повлияет на увеличение прибыльности инвестиций, вложенных в данное направление.

P.S. данная методика проведения анализа позволяет определить текущую ситуацию со складскими запасами той или иной группы товаров. После проведения данного анализа необходимо провести попозиционный анализ и найти ответы на ряд вопросов, почему отдельная позиция попала в неликвид, стала плохо продаваться, имеет завышенные запасы и т.д. При поиске ответов на эти вопросы вы скорее всего сделаете следующие выводы:

— товар имеет ярко выраженную сезонность и это повлияло на расчёт топ и других параметров,

— товар попал в топ D, потому что по нему продолжительное время были перебои в поставках (в ближайшем будущем будет описан метод проведения комбинированного АВС-анализа, который будет учитывать дефицит товара),

— после добавление в ассортимент заменяющего товара отдельные позиции стали хуже продаваться из-за перетекания спроса между аналогами,

— по ряду позиций упали продажи и необходимо провести анализ цен конкурентов…

источник

Не умеете проводить ABC-анализ? Не беда. В статье мы расскажем о том, как нужно правильно провести ABC-анализ ассортимента на складе.

Люди, работающие в логистике и управлении запасами, часто сталкиваются с таким понятием, как АВС-анализ. Этот инструмент используется для анализа товаров, находящихся на складе, выявления наиболее конкурентоспособных и наименее востребованных позиций. АВС-анализ подчиняется знаменитому «принципу Парето», который гласит, что 20 % затрат дают 80 % результата. В случае с товарным запасом на складе говорят, что 20 % продукции дают 80 % оборота.

АВС-анализ применяется для оптимизации остатков и снижения затрат на хранение. Как следствие, результат использования новой стратегии — минимизация рисков, сокращение расходов и даже увеличение прибыли.

АВС-анализ определяет востребованные ресурсы, которыми лучше запасаться в прок и количество каких стоит увеличить. Методика четко определяет какие позиции — «мертвый груз», который мешает развитию компании и от которого лучше избавиться как можно скорее.

Исследуемые ресурсы делят на 3 группы:

Группа А. К данной группе относятся товары, которые покупатель приобретает чаще всего. Они приносят наибольшую прибыль предприятию (80 %), но таких товаров сравнительно мало (20%).

Группа В. Спрос на товары этой группы ниже, чем на товары группы А, и эти товары характеризуются средним уровнем продаж.

Группа С. В группу входит большинство товаров, присутствующих на складе. Помимо всего прочего, выручка с этих товаров минимальна. Скорее, от них стоит избавиться. Однако группа включает новые, еще не раскрученные товары, которым надо время, чтобы те нашли покупателя и перешли в другую группу.

Первый шаг для проведения АВС-анализа — выбор объекта исследования. К нему могут относится не только товары на складе, но поставщик, клиент, запас. Вторым шагом выбираются параметры, по которым будет проводится анализ. Это — доходность, прибыльность, продаваемость, оборачиваемость и т.д. Полный план проведения АВС-анализа представляют следующим образом:

Определение цели анализа

Определение действий по завершению исследования

Выбор объекта и параметра анализа

Составление рейтингового списка объектов по убыванию значения параметра

Вычисление доли параметра от общей суммы параметров с накопительным итогом. Доля с накопительным итогом высчитывается путём прибавления параметра к сумме предыдущих параметров.

Определение какие товары относятся к какой группе: А, В или С.

Для того, чтобы понять, насколько эффективен АВС-анализ, необходимо выделить его преимущества. Первое преимущество — относительная простота в использовании. По сравнении с другими методами АВС-анализ в результате несложных вычислений приводит к решениям, которые смогут в разы увеличить прибыль компании и сократить издержки.

Во-вторых, АВС-анализ универсален. Исследует объекты и параметры и при этом каждый раз рассматривать работу организации с различных сторон.

Помимо прочего выделяют комплексный АВС-анализ. В этом случае анализ проводится сразу по нескольким параметрам, например, прибыльности и оборотности. Сначала делают анализ по каждому из параметров по-отдельности, а потом сопоставляют результаты. Поподробнее рассмотрим товары, которые попадают в группы АА, АС, СА и СС. АА – товары с большим оборотом и прибыльностью, делайте ставки на них – это ваши «звезды». Пристальное внимание уделите безопасности и закупочной цене, попробуйте договориться с поставщиками о скидке за объем.

Снижение себестоимости «звезд» вашего ассортимента сделает их еще популярнее. Оптимизации на складе требуют товары, относящиеся к категории АС. Компания получает с них большую прибыль, но несет маленькую оборачиваемость. В качестве решения предложите клиентам гибкие условия доставки и возврата. Если же товар относится к группе СА, стоит быть аккуратнее при предоставлении на него скидки – затраты на обработку превысят прибыль с продажи. С группой СС проще: как можно скорее избавьтесь от этих товаров.

Комплексный АВС-анализ дает четкую картину о том, что в дальнейшем делать с товарными запасами на складе и каким образом лучше оптимизировать продажу и хранение ресурсов.

Однако, как и каждый метод, комплексный АВС-анализ неидеален. В случае с огромным ассортиментом есть вероятность попадания каждой категории в одну группу. Поэтому для каждой категории проводиться отдельный анализ. Исказить картину могут товары, на которые на момент проведения анализа проводилась акция. Их спрос был искусственно завышен, а значит вероятно попадание в категорию А. Товары же, которые на самом деле принадлежат этой категории попадут в группу В.

Для АВС-анализа применяются различные методы. Суммарное количество таких методов десять, но самые популярные – это эмпирический метод, метод касательных и метод суммы. В эмпирическом методы товары распределяются по группа согласно пропорции 80/15/5. Для метода суммы складывается доля объектов и их совокупная доля в результате. В этом случае значение суммы лежит в промежутке от 0 до 200 %. Выделение групп происходит следующим образом: группа А – 100%, группа В – 45 %, группа С – остальное. Метод касательных же подразумевает построение касательной, которая отделяет сначала группу А, а потом группу С.

Как уже было сказано выше, АВС-анализ состоит из 6 этапов. Остановимся поподробнее на каждом из этапов и рассмотрим их на конкретных примерах.

Первый этап АВС-анализа — определение цели анализа. Нельзя пропускать этот пункт анализа, так как тот влияет на успешность реализации последующих этапах. Важно понимать, что АВС-анализ не самоцель, а лишь инструмент, который при правильном использовании способен дать намеченный результат. Объекты делят на группы по-разному, если проводимые анализы преследуют разные цели. Что еще не менее важно – это правильно интерпретировать результат анализа, иначе эффект будет равен нулю.

Следующим шагом АВС-анализа является определение объектов анализа. Ниже представлены пути снижения запасов на складе:

Для пересмотра объема заказов по товарам в качестве объекта анализа выбираем ассортиментные позиции.

Для пересмотра условий работы или смены поставщиков в качестве объекта анализа — поставщики компании.

Для пересмотра условий работы с покупателями в качестве объекта анализа — покупатели компании.

Для анализа складского запаса и принятия решение об активизации продаж по позициям со сверхнормативным остатком в качестве объекта анализа — опять ассортиментные позиции.

Затем определяют параметры, на основе которых будет происходить дифференциация объектов анализа. Этап неразрывно связан со вторым: параметра определяются выбранными для анализа объектами. Для предыдущего примера используют следующие факторы:

Если объект анализа — ассортиментные позиции, возможными параметрами могут быть: объем продаж по себестоимости, объем продаж в количественном выражении, доход от позиции, величина текущего или среднего остатка на складе

Если объект анализа — поставщики компании, возможными параметрами могут быть: величина текущего или среднего остатка на складе в разрезе поставщиков; объем оборотных средств, вложенных в работу с тем или иным поставщиком, доходность средств, вложенных в работу с поставщиком

Если объект анализа — покупатели компании, возможными параметрами могут быть: объем продаж в разрезе покупателей, доход по каждому покупателю.

Четвертый шаг связан с составлением рейтингового списка. Лучше представлять информацию в Excel. В качестве параметра исследования возьмем объем продаж товара, а объектом нашего АВС-анализа станет краска.

Пятым шагом вычисляем доли параметра от общей суммы параметров с накопительным итогом. Доля с накопительным итогом высчитывается путём прибавления параметра к сумме предыдущих параметров.

Наконец определяем, к какой группе относится каждая из позиций в списке. Определяем по последнему столбцу «Доля с накопительным итогом»: А — до 50%, В — 50-80% и С — 80-100%.

На основании данных, полученных после АВС-анализа, делаются выводы и принимаются дальнейшие меры. В нашем примеры последние 4 позиции относятся к группе С и из объёма продаж минимален. Их стоит хранить в наименьшем количестве или вовсе отказаться.

Таким образом, АВС-анализ — полезный инструмент, применение которого благотворно сказывается на работе компании, оптимизации издержек и увеличении прибыли.

источник

ABC-анализ — метод классификации данных, который широко используется людьми во всём мире для анализа информации в самых разных ситуациях.

В основе ABC-анализа лежит принцип Парето, который ввёл итальянский экономист, инженер и социолог Вильфредо Парето.

20% усилий дают 80% результата, а остальные 80% усилий — лишь 20% результата

На изображении видно, что только 20% от всех «позиций» (горизонтальная ось) «дают» 80% результата (вертикальная ось). А оставшиеся 80% — только 20%.

Конечно, этот график показывает идеальную ситуацию, когда массив входящих данных был специальным образом «заточен» на то, чтобы показать красивую картинку.

В реальных же расчётах, разумеется, у вас будут отклонения от круглых чисел. Это абсолютно нормально, а наша задача сводится к тому, чтобы задать такие отсечки, дабы результат был наиболее адекватным поставленной задаче.

Графический результат можно показать в виде таблицы.

Группа

Доля в количестве, %

Доля в результате, %

A

20

80

B

20

12

C

60

8

Табличное представление ABC-анализа ассортимента

АБЦ-анализ состоит из нескольких шагов:

Формулирование цели анализа АБЦ

Поиск объектов управления

Определение группирующего признака

Оценка объектов управления по группирующему признаку

Сортировка объектов управления в порядке убывания значения признака

Разделение объектов управления на три группы: A, B и С

Цели, которых помогает достичь ABC-анализ, могут быть самые разнообразные. Часто говорят про:

повышение скорости комплектации и отгрузки;

сокращение величины складских запасов;

уменьшение количества перемещений товара по складу.

Мы рассмотрим пример abc-анализа ассортимента направленного на повышение скорости комплектации заказов и её последующей отгрузки.

Если предположить, что разместив товары на складе таким образом, чтобы наиболее популярные находились ближе к зоне отгрузки, то комплектовщикам будет требоваться меньше времени на подбор товара, и общая скорость отгрузки заказов вырастет.

Следовательно, объектом управления в нашем анализе станет товарная позиция (позиция ассортимента).

Чтобы распределить товары по местам хранения эффективным образом, надо понять какие товары отгружаются чаще, а какие — реже. Получается, что признаком группировки будет служить отгруженное количество товара. Чем больше и чаще отгружался товар, тем ближе к зоне отгрузке мы его разместим.

Необходимо проставить соответствие каждой товарной позиции на складе с отгруженным количеством этой позиции. На выходе у нас должна получиться таблица примерно следующего вида.

Код товара

Кол-во отгруженное, шт.

Мыло «Солнышко»

25

Зубная паста «Юный бобёр»

14

Порошок «Аист»

2

Полотенце вафельное

73

Когда мы произведём сортировку строк таблицы в порядке убывания количества отгрузки, коды самых популярных товаров окажутся наверху.

Код товара

Кол-во отгруженное, шт.

Полотенце вафельное

73

Мыло «Солнышко»

25

Зубная паста «Юный бобёр»

14

Порошок «Аист»

2

Полотенце вафельное встало на первую строку.

Существует несколько методов деления на группы. К ним относятся:

эмпирический метод;

метод касательных;

метод петли

и д.р.

В данной статье мы рассмотрим только эмпирический подход.Остальные способы группировки мы планируем описать в последующих статьях.

Суть эмпирического метода состоит в том, что к группе A относят товары, дающие 80% отгрузки, а группе B — 15% от общего объёма отгрузки, а С — все остальные.

источник

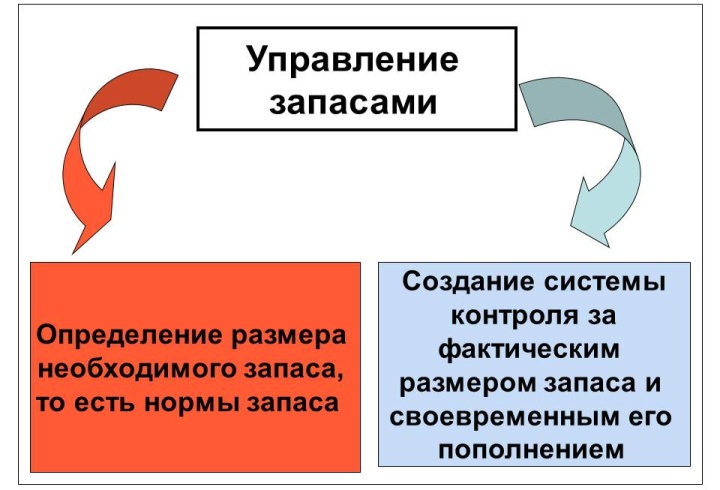

Грамотное управление запасами склада в розничном бизнесе позволяет значительно увеличить рентабельность оборотных средств и торговли в целом. Для этой цели целесообразно пользоваться специальными программами для складского учета и для учета товаров. Однако программное обеспечение служит только инструментом для воплощения в жизнь методов управления запасами на складе. Сами же способы предприниматель должен определять сам, исходя из специфики бизнеса.

Различных классификаций способов управления запасами довольно много из-за большого разнообразия форм организации розничной торговли. В результате каждый эксперт может предлагать свои идеи в этой сфере. Ниже представлены основные варианты классификации способов управления запасами.

Строить систему управления складскими запасами нужно последовательно

По сложности принятия решений:

Одноуровневые, решения в которых принимаются на основании анализа одного показателя, например снижения уровня запасов склада до минимального уровня.

Многоуровневые, решения в которых принимаются на основании анализа нескольких складских показателей.

Без фиксированной периодичности, при котором заказ делается по мере необходимости.

С фиксированной периодичностью, которая обусловлена, преимущественно минимально возможными сроками между поставками.

С возможностью произвольно выбирать объем поставки.

С фиксированным размером заказа.

Управление складскими запасами может вестись одним из вышеперечисленных методов или их комбинацией. Наиболее часто используемыми на практике методиками являются следующие:

Метод фиксированного запаса на складе.

Метод с фиксированным периодом заказов у поставщика.

Метод фиксированного заказа.

Комбинированный метод фиксируемого уровня складских запасов и фиксированной периодичности.

Далее эти четыре популярных метода управления складскими запасами будут рассмотрены в подробностях.

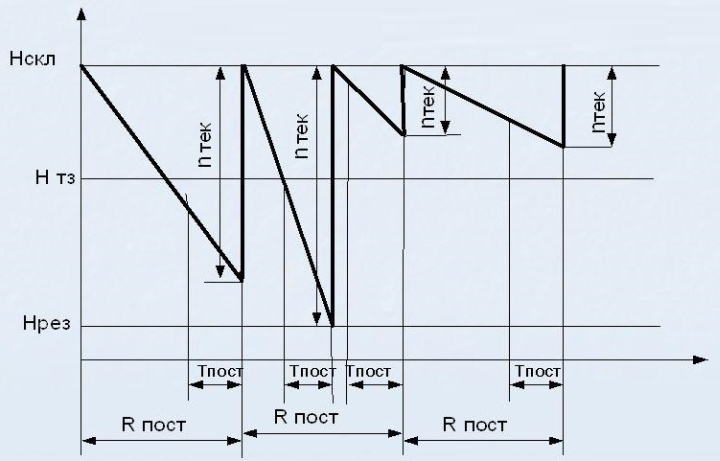

При этом методе управления не регламентируются ни даты последующих заказов, ни их объем. Фиксированным остается лишь максимальный уровень запасов на складе. При этом объем очередного заказа рассчитывается под каждую поставку отдельно, в зависимости от текущих остатков.

Схема применения метода фиксированного складского запаса

Таким методом часто пользуются при закупках сопутствующих товаров, когда поставщик не готов отдельно их доставлять. При этом в момент формирования заказа оценивается уровень текущих запасов и рассчитывается объем поставки, необходимый для достижения целевого уровня.

Такой метод подразумевает строгую периодичность заказа с изменяемым объемом. Выбор это способа управления запасами зачастую связан со сроками поставки.

Схема применения метода фиксированной периодичности

Например, машина с товарами приезжает в этот регион только по понедельникам или по конкретным числам месяца. Тогда магазин вынужден заказывать товары за несколько дней до поставки, ориентируясь на текущие остатки и целевой уровень запаса. В результате размер заказа может варьироваться.

Этот метод часто используется в удаленных от оптовых складов продуктовых магазинах. Предприниматели просто не имеют другого выхода, как идти на условия поставщика. Ведь внеочередная доставка по спецзаказу будет значительно дороже, чем обычно.

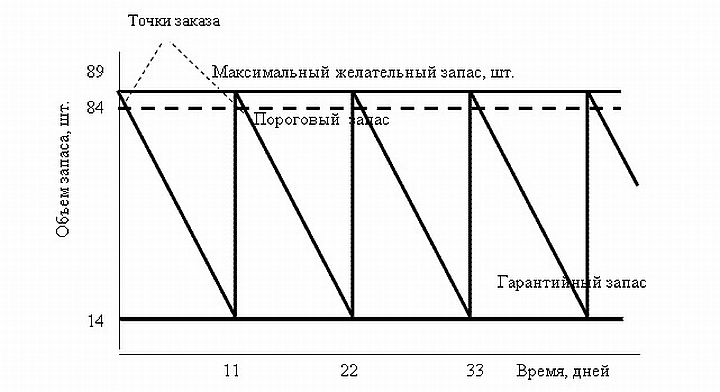

Рассматриваемый метод предполагает строгий контроль над запасами. Обычно для этого используются программы управления складским учетом, которые позволяют отслеживать остатки автоматически и сигнализируют об их снижении.

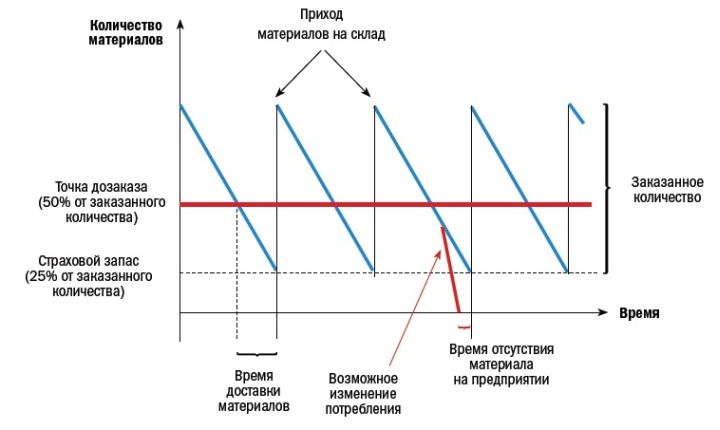

За критический уровень принимается показатель страхового запаса. Он рассчитывается таким образом, чтобы магазин мог удовлетворить спрос до момента последующей доставки товаров с учетом предполагаемых задержек.

Значение и алгоритм пополнения страхового запаса

При достижении уровня страхового запаса формируется заказ, объем которого всегда примерно одинаков. Таким образом, складские остатки всегда пополняются до целевого фиксированного объема. При этом гарантируется удовлетворение потребительского спроса с одновременной оптимизацией оборотных средств.

Комбинированный метод фиксируемого уровня запасов и фиксированной периодичности применяется в случаях, когда внеочередной заказ не несет в себе дополнительных расходов на доставку. Ситуация выглядит следующим образом.

Схема применения комбинированного метода управления складскими остатками

Заказ делается с определенной периодичностью, например раз в две недели. Но если запасы в этот период падают до страхового уровня, то запрашивается внеочередная поставка в объеме, достаточном для достижения максимального целевого уровня.

Такая схема управления требует от сотрудников магазина постоянного контроля над остатками, что опять же проще осуществлять с помощью программ автоматизации для розничной торговли.

В профессиональной среде складских организаций популярно использование АВС и XYZ-анализа в управлении запасами. Стратегия ABC подразумевает учет при заказе приоритетности товарных групп, в зависимости от их доли в общем объеме продаж. А XYZ-анализ предполагает учет динамики спроса и готовности покупателя ожидать поставки продукции при её отсутствии.

При ограниченности оборотных средств отдел закупок вынужден определять приоритеты при оформлении заказов. Для этой цели используется АВС-анализ, возможность проведения которого зачастую имеется в программах для учета товаров.

ABC-анализ управления остатками товаров в мясном магазине

Вся реализуемая продукция разделяется на три категории, в зависимости от доли её продаж в общем объеме: A, B и C. Делается это следующим образом. Составляется список номенклатурных позиций или товарных групп и определяется их процентная доля в общем объеме реализации. Рядом ведется учет процентов накопительным итогом.

Дальнейшее разделение списка на группы зависит от учетной политики компании. Возможны следующие варианты:

При большом количестве товаров или товарных групп в списке можно отнести к категории A первые 20 процентов номенклатуры, к категории B последующие 60 процентов, к категории C – последние 20 процентов с наименьшим объемом реализации.

К группе A отнести товары, обеспечивающие накопительным итогом 80 процентов общего объема реализации, к группе B от 80 до 90% процентов, к группе C – остальные номенклатурные позиции.

Классифицировать товарные категории можно не только по объему продаж, но и по рентабельности, приносимой прибыли и прочим показателям на усмотрение руководителя. Варьировать можно и процентные границы.

В результате товарные позиции разбиваются на группы по приоритетам.

Товары из категории А заказываются в первую очередь. Управление их остатками проводится особо тщательно, обязательно рассчитывается уровень страхового складского запаса. Сам заказ рекомендуется оформлять по вышеописанному комбинированному методу, потому что даже временное отсутствие этой продукции в магазине может сильно повлиять на общую рентабельность торговли.

Товары категории А необходимо размещать на основных витринах

Товары из категории B заказываются во вторую очередь, после того, как были заказана и оплачена продукция из группы A. Здесь можно применять все остальные методы управления складскими запасами.

Заказ товаров из категории C осуществляется в последнюю очередь, если имеются соответствующие финансовые и складские ресурсы. Отсутствие этой продукции не приведет к большим финансовым потерям, поэтому её поставки можно отложить.

Нужно учитывать, что некоторые товары из категории С могут быть критически важными для остальных продаж. Поэтому оценивать целесообразность их закупки нужно комплексно.

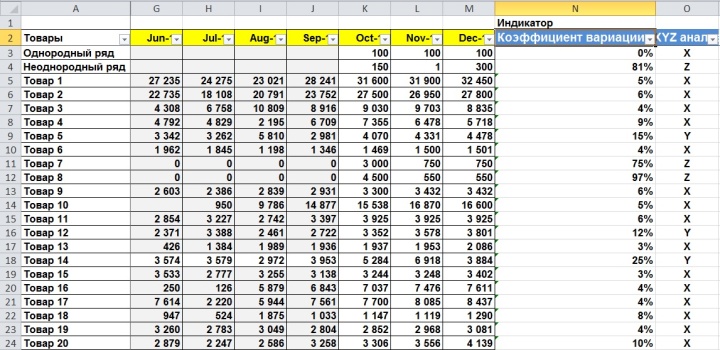

Для оптимального распределения оборотных средств между запасами, одного АВС-анализа мало. Необходимо знать динамику спроса на продукцию во времени. Нет смысла иметь большие остатки товаров, обеспечивающие основной объем реализации, если они продаются редко и под заказ. Для учета в управлении запасами динамики спроса и применяется XYZ-анализ.

Пример XYZ-анализа управления запасами в розничном магазине

Логика распределения товаров в этом случае такая же, как и при разделении на группы А, В и С. Однако критерием ранжирования в XYZ-анализе выступает не объем выручки, а коэффициент вариации спроса. Он определяется как отношение стандартного отклонения спроса к его среднему значению.

В Excel для определения стандартного отклонения имеется даже специальная функция – СТАНДОТКЛОНПА. Сделать расчеты можно и самостоятельно, но желательно это делать с помощью программ для учета товаров. В этом случае расчеты осуществляться автоматически и точно на основании данных о продажах в базе данных.

Распределение по категориям происходит по такому принципу:

X – коэффициент вариации до 10%;

Y – коэффициент вариации в пределах 10-25%;

Z – коэффициент вариации выше 25%;

При управлении запасами на складе особое внимание магазин должен уделять товарам категории X. Они должны всегда быть в наличии, для чего можно применять все перечисленные выше методы. Товары категории Z при дефиците оборотных средств рекомендуется вообще не хранить на складе, а доставлять только по предварительному заказу клиента.

Залежавшийся товар с не истекшим сроком годности можно вернуть поставщику

Запасы товаров группы Y формируются в порядке приоритетности вслед за категорией X. Их остатки также необходимо постоянно поддерживать на необходимом уровне, но при недостатке оборотных средств их объемом можно пренебречь.

На базе АВС и XYZ-анализа составляется комплексная матрица, которая служит основанием для выбора метода управления запасами на складе. В розничной торговле далеко не все её ячейки могут быть заполнены.

Матрица помогает определить приоритеты в заказах той или иной продукции, исходя из получения максимальной прибыли. Особое внимание стоит уделить категории CZ, наличие на складе которой является ошибкой. Деньги за закупку товаров этой группы целесообразней направить на расширение ассортимента более ходовой продукции.

Матрица складских остатков, созданная на основе АВС и XYZ-анализа

Составленная матрица не избавляет руководство розничной торговой точки от принятия вдумчивых решений. Этот метод анализа складских запасов является лишь остовом, от которого можно отталкиваться при построении системы управления запасами. Он дает общее понимание структуры оборотных средств и значимости каждого её элемента

Кроме вышеизложенных, существует множество более сложных методов управления складскими запасами, которые применяются крупными компаниями. Но для анализа розничной торговли достаточно и предложенных вариантов.

Многие инструменты анализа и управления запасами уже включены в функционал программ для учета товаров. Поэтому предпринимателям рекомендуется применять специализированные приложения для автоматизации управления торговлей. Эти программы позволят оптимально использовать оборотные средства и повысить общую рентабельность бизнеса.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва, к/с 30101810500000000222, БИК 044525222

источник

Простой и понятный учет для вашего магазина Товары. Продажи. Клиенты. Сотрудники. Поставщики.

Используйте аналитику продаж для увеличения прибыли до 70% //—> Полная поддержка онлайн-касс и 54ФЗ!

Бесплатно настроим систему под Ваш бизнес!

Простой и понятный интерфейс

Доступность с любого устройства

Высокая степень безопасности

Ошибка! Заполните все поля правильно

Не помните свой домен, но знаете e-mail и пароль? Попробуйте авторизоваться здесь

Ошибка! Заполните все поля правильно

Чтобы авторизоваться по логину перейдите сюда

Ошибка! Заполните все поля правильно

Чтобы авторизоваться по логину перейдите сюда

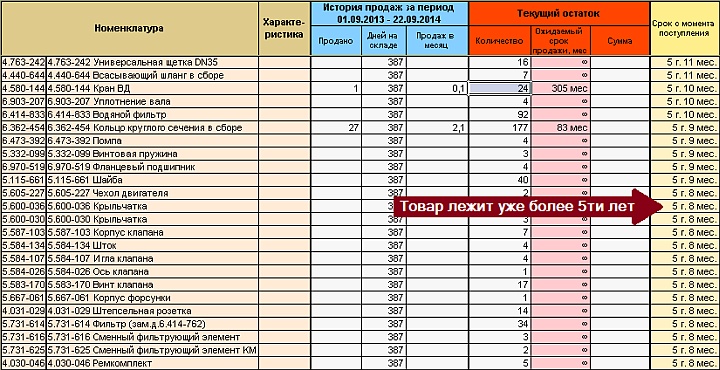

провести анализ товарных остатков на складах на любую дату с возможностью группировки данных по всем возможным показателям и возможностью фильтрации по товарам и/или складам

напечатать этикетки и ценникик отобранным товарам

Доступ к анализу остатков имеют пользователи с соответствующими правами (смотрите раздел Привилегии).

При наличии соответствующих прав у пользователя можно редактировать цены непосредственно в таблице, кликнув по значению (подсвечено красным).

В отличие от анализа свободного остатка, в текущем анализе возможно посмотреть актуальные остатки на любую дату. Кроме того, текущий анализ показывает весь фактический товар на складе или складах (свободный остаток + резервы)

Можно настроить внешний вид таблицы, изменить отображаемые столбцы, кликнув по значку шестеренки слева вверху таблицы.

При смене столбцов данные будут по ним сгруппированы автоматически. Например, если вместо столбцов “Фото” и “Название” выбрать столбец “Марка”, то данные будут сгруппированы по торговым маркам.

Таким образом, используя фильтр по товарам и группировку можно достаточно гибко проводить анализ за любой период.

Для группировки доступны также все свойства товаров, участвующих в отборе.

Для сортировки достаточно кликнуть по заголовку столбца, по которому необходимо отсортировать данные. По умолчанию данные сортируются в порядке возрастания. Повторный клик приведет к смене направления сортировки. Подробнее смотрите раздел Товарная таблица.

Позволяет группировать данные по модификациям товаров и проводить более детальный анализ.

Можно выгрузить текущую таблицу в файл Excel. Для этого нужно кликнуть по соответствующему значку, расположенному справа вверху таблицы.

Позволяет за одну операцию изменить одно или несколько свойств сразу нескольким товарным позициям в режиме мульти-карточки. Для этого необходимо отметить несколько позиций и выбрать меню «Редактировать вместе». Подробнее смотрите раздел Мульти-карточка товара.

Для защиты от опасных действий объединение ограничено максимум двумя карточками.Для объединения необходимо пометить несколько позиций и выбрать меню «Объединить в одну». Подробнее смотрите раздел Карточка товара.

Меню «Печать→Этикетки и ценники» открывает окно настройки печати. Этикетки печатаются для отмеченных позиций или для всего набора товаров.

Меню «Еще→Копировать в буфер» применяется для использования информации о скопированных позициях для дальнейшей работы в другом комплекте. Используется в сочетании с “Вставить из файла буфера обмена”.

Функция удобна при проведении инвентаризации или для дополнительного заказа проданного товара. Подробнее смотрите раздел Товарная таблица.

Для выгрузки отмеченных или всех позиций в виде текущих отображаемых столбцов в Excel файл.

Подробнее смотрите раздел Товарная таблица.

Позволяет фильтровать товар по одному или нескольким складам. Можно выбрать несколько складов (подробнее смотрите раздел Множественный список). В настройках таблицы имеется возможность отобразить столбец “Склад” для группировки остатков по складам.

Позволяет фильтровать товары в анализе.

Позволяет выбрать из календарика или ввести вручную любую интересующую дату, по которой требуется увидеть остатки на складах предприятия.

Позволяет отфильтровать товар на складе, закупленный за указанный период. Это может потребоваться, например, для поиска давно не продававшегося товара. Для ввода значений периода можно воспользоваться календариком, кликнув по полю ввода даты.

Клик по названию товара открывает страницу редактирования соответствующей товарной позиции (расширенной карточки товара), где можно изменить свойства товара и/или цены при наличия соответствующих права у пользователя.