Ключевым ресурсом любой производственной компании являются основные средства (ОС), анализ которых традиционно включает оценку их состояния и эффективности использования.

Алгоритм анализа основных средств включает следующие процедуры:

Отметим что, в процессе анализа необходимо обратить внимание на информацию об ином использовании основных средств, а именно об основных средствах, полученных и переданных в аренду. При этом надо учитывать, что основные средства, полученные в аренду, увеличивают производственные возможности компании, а основные средства, переданные в аренду, уменьшают ее производственные возможности.

Задачами анализа основных средств предприятия являются:

- определение обеспеченности структурных подразделений и предприятия в целом основными средствами;

- уровень использования основных средств по обобщающим и частным показателям;

- определение причин их изменения;

- расчет влияния использования основных средств на объем производства продукции, рентабельность и т.п.;

- определение степени использования производственных мощностей организации;

- выявление резервов, для увеличения эффективности использования основных средств.

В процессе анализа структуры и движения основных средств необходимо оценить размеры, динамику и структуру вложений капитала в основные средства, выявить главные функциональные особенности производственной деятельности (бизнеса) (Таблица 1).

Остаток основных средств компании на конец периода определяют балансовым методом по следующей формуле:

Где, Сн — стоимость основных средств на начало периода; Сп — поступившие (введенные) основные средства; Св — выбывшие основные средства.

Таблица 1. Состав, структура и движение основных средств

| Элементы состава основных средств | На начало периода | Поступило, тыс. руб. | Выбыло, тыс. руб. | На конец периода | Темп роста, % | ||

|---|---|---|---|---|---|---|---|

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | ||||

| Здания | |||||||

| Сооружения | |||||||

| Машины и оборудование | |||||||

| Транспортные средства | |||||||

| Производственный и хозяйственный инвентарь | |||||||

| Объекты, относящиеся к интеллектуальной собственности и продуктам интеллектуальной деятельности | |||||||

| Инструменты, производственный и хозяйственный инвентарь | |||||||

| Прочие | |||||||

| Итого: | 100% | 100% | |||||

При анализе состава основных фондов отчетные данные рассматриваются в динамике.

В ходе анализа необходимо выявить, как изменилась структура основных средств в результате поступления и выбытия основных средств. В процессе проведения анализа состава и структуры основных фондов необходимо определить удельный вес отдельных видов фондов в общей стоимости основных фондов предприятия.

Анализ состава основных фондов предприятия позволяет принять меры по оптимизации структуры фондов в целях повышения эффективности их использования.

Более четкое представление о структуре основных средств дает анализ изменения структуры основных средств за период лет (табл. 2).

Таблица 3. Анализ изменения структуры основных средств за период лет

| Виды основных фондов | На начало года | На конец года | Динамика изменений за год | |||

|---|---|---|---|---|---|---|

| сумма тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6=4-2 | 7=5-3 |

| Здания | ||||||

| Сооружения | ||||||

| Машины и оборудование | ||||||

| Транспортные средства | ||||||

| Производственный и хозяйственный инвентарь | ||||||

| Объекты, относящиеся к интеллектуальной собственности и продуктам интеллектуальной деятельности | ||||||

| Инструменты, производственный и хозяйственный инвентарь | ||||||

| Прочие | ||||||

| Итого | 100,0% | 100,0% | — | |||

Одним из главных показателей при анализе основных средств является показатель среднегодовой стоимости основных средств предприятия, он рассчитывается следующим образом:

Где, Фс — среднегодовая стоимость основных средств; Фпер — первоначальная (балансовая) стоимость основных средств; Фвв — стоимость введенных основных средств; Чм — число месяцев функционирования введенных основных средств; Фл — ликвидационная стоимость; М — количество месяцев функционирования выбывших основных средств.

Следующим этапом необходимо определить движение и техническое состояние основных средств (фондов), для чего рассчитывают показатели движения основных средств (Савицкая Г.В. Анализ финансового состояния предприятия. – М.: Издательство Гревцова, 2010. – 200 с.):

Коэффициент поступления основных средств – отношение первоначальной стоимости введенных в отчетном периоде основных средств (ОСп) к стоимости основных средств на конец анализируемого периода (ОСк):

Темп поступления, показывает, какая доля в стоимости основных средств на начало периода направлена на покрытие выбытия основных средств в анализируемом периоде:

Где, ОСв — стоимость выбывших основных средств в периоде; ОСн — стоимость основных средств на начало периода.

Коэффициент обновления – отношение первоначальной стоимости поступивших новых за период основных средств (ОСпн) к стоимости основных средств на конец этого периода:

Коэффициент интенсивности обновления показывает соотношение стоимости ликвидированных (выбывших) в отчетном периоде основных средств (ОСл) к стоимости новых основных фондов, поступивших (введенных) в отчетном периоде:

Коэффициент масштабности обновления основных средств характеризует долю новых основных средств по отношению к их уровню на начало периода:

Коэффициент замены рассчитывается как отношение стоимости выбывших в результате износа основных средств к стоимости вновь поступивших фондов:

Коэффициент стабильности основных фондов характеризует сохраняемые для дальнейшего использования основные средства компании:

Коэффициент годности определяется как отношение остаточной стоимости (ОСост) к первоначальной стоимости основных средств (ОСперв):

Коэффициент износа основных фондов характеризует техническое состояние основных средств, рассчитывается как отношение суммы износа (амортизации) (А) к первоначальной стоимости основных средств:

Коэффициент выбытия – отношение стоимости выбывших основных фондов к стоимости основных средств на начало периода:

Результаты расчетов вышеперечисленных коэффициентов, характеризуют движение основных средств компании и их техническое состояние. Значения показателей сравнивают в динамике и статике. На основе горизонтальной и вертикальной оценки коэффициентов делают выводы и принимают соответствующие управленческие решения.

Наблюдая и анализируя процесс движения основных средств компании можно выявить степень обеспеченности основными средствами (количественно, ассортимент, уровень их использования). Все это необходимо для поиска резервов повышения эффективности использования основных средств предприятия.

Главным показателем использования основных средств является показатель фондоотдачи, рассчитываемый как отношение стоимости товарной продукции к среднегодовой стоимости основных средств.

Также нужно определить резервы роста фондоотдачи, которая характеризует увеличение объема производства и сокращение среднегодовых остатков основных производственных средств.

Резерв роста фондоотдачи определяется по формуле:

∆Ф = Фв — Фф = ((ВПф +∆ВП) / (Фср + Фдоп — Фрез)) — (ВПф / Фср)

Где, ∆Ф — резерв роста фондоотдачи; Фв, Фф — соответственно возможный и фактический уровень фондоотдачи; ∆ВП — резерв увеличения производства продукции; Фдоп — дополнительная сумма основных производственных средств, необходимые для освоения резервов увеличения выпуска продукции; Фрез — резерв сокращения среднегодовых остатков основных производственных средств.

Кроме того, рассчитывается фондоемкость, обратный показатель фондоотдачи. На изменение уровня фондоотдачи оказывает влияние ряд факторов (факторный анализ фондоотдачи). Значение этих факторов рассчитывается при сравнении показателя в анализируемом и базисном году.

Следующим этапом анализа является определение фондовооруженности.

Фондовооруженность это стоимость основных средств, приходящихся на одного рабочего, показатель позволяет проанализировать обеспеченность предприятия основными фондами. Фондовооруженность определяется как отношение среднегодовой стоимости всех основных средств (Фср.) к среднесписочному количеству работающих на предприятии:

Показателем, дополняющим информацию о степени использования основных средств, служит показатель, показывающий приходящуюся стоимость основных производственных средств на одного рабочего (человека занятого на основном или на вспомогательном производстве):

Где, Рраб — число рабочих; Р — число работающих на предприятии (включает всех рабочих, ИТР и административно-управленческий состав).

После анализа обобщающих показателей более подробно изучается степень использования производственных мощностей предприятия.

Степень использования производственных мощностей характеризуется показателями:

1. Экстенсивной загрузки — Кэкст = Тф. / Тпл.

2. Интенсивной загрузки — Кинтен = ВПф. / ВПпл.

3. Коэффициент интегральной загрузки, обобщающий показатель, комплексно характеризующим использование оборудования — J = Кэкст * Кинтен

Где, Тф., Тпл. — соответсвенно, фактический и плановый фонд рабочего времени оборудования; ВПф., ВПпл. — соответсвенно, фактическая и плановая среднечасовая выработка.

По группам однородного оборудования можно определить изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования по следующей модели:

Где, К — среднегодовое количество оборудования; Д — количество отработанных дней; Ксм — коэффициент сменности; П — средняя продолжительность смены; СВ — выработка продукции за 1 машино-час.

Расчет влияния этих факторов производится способами цепной подстановки, абсолютных и относительных разниц.

И наконец, результаты анализа основных средств можно дополнить расчетом частных показателей, характеризующих использование отдельных видов машин и оборудования. К примеру, анализируется степень использования площадей предприятия. Рассчитывается показатель, показывающий сколько продукции, произведенной предприятием приходится на 1 кв. метр общей площади предприятия (производственные и непроизводственные):

Где, ВП — валовая продукция, S — общая площадь.

Но, так как на непроизводственных средствах продукция не производится, данный показатель чаще используется для определения выработки продукции на 1 кв.м. производственных площадей.

Кроме того, при изучении использования площадей предприятия рассчитывается удельный вес производственных и непроизводственных площадей в общей площади, а также удельный площадей, занятых под основное и вспомогательные производства в общей площади производственных площадей.

В процессе анализа основных средств выявляются и изучаются факторы, которые тем или иным образом влияют на результаты деятельности предприятия и в частности на эффективность использования основных средств. Тем самым выявляются пути и резервы увеличения эффективности использования основных средств. Ими могут быть ввод в действие не установленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий по модернизации и техническому перевооружению.

Например, резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют как:

Где, ∆К — дополнительное количество оборудование; Дф — количество отработанных дней (фактически); Ксмф — коэффициент сменности; Пф — средняя продолжительность рабочего дня; СВф — выработка.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой единицей за год. Этот прирост рассчитывается как:

Где, ∆Д — дополнительное количество рабочих дней; Кв — возможное количество рабочих дней.

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо воспользоваться следующей формулой:

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно и выпуск продукции:

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования, нужно воспользоваться формулой:

источник

Основные фонды — это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат.

Основные фонды подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и т.д.).

Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.д.).

Выделяются следующие группы и подгруппы основных производственных фондов:

— здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.д.).

— сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

— передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.д.).

— машины и оборудования (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, автоматические машины, прочие машины и оборудование и пр.).

— транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме конвейеров и транспортеров, включаемых в состав производственного оборудования).

— инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

— производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

— В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют наактивные и пассивные. К активной части основных фондов относят машины и оборудование, транспортные средства, инструменты (средства труда непосредственно участвующие в создании продукта). К пассивной части основных фондов относят все остальные группы основных фондов (средства труда которые обеспечивают производственный процесс).

Анализ основных фондов проводится с целью увеличения эффективности их использования в следующей последовательности:

— определяется отклонения стоимостных и натуральных показателей по видам основных фондов отчетного периода от плановых показателей и базисного периода;

— сравнение отчетных показателей со среднеотраслевыми данными или с данными другого года аналогичного предприятия;

— анализ износа и обновления основных фондов;

— оценка эффективности основных фондов;

— расчет влияния факторов на эффективность основных фондов.

Анализ движения основных фондов на ООО «Гранд Байкал», тыс. руб.

Главным показателем при анализе основных средств является среднегодовая стоимость основных средств. Данная стоимость может быть рассчитана следующим образом:

где ОФср – среднегодовая стоимость основных фондов; ОФн –стоимость основных фондов на начало периода; ОФ1 – стоимость введенных основных фондов; Т1 – период функционирования введенных основных фондов; ОФ2 –стоимость выбывших основных фондов; Т2 – периодне функционирования выбывших основных фондов.

Исходя из данных таблицы, вычисляем среднегодовую стоимость основных фондов за период 2008-2012 гг.:

ОФср 2008 г. =67980,065 + (2843,887*5-262,083*5)/12 = 67980,065+(14219,435-1310,415)/12 = 67980,065 + 1075,752 = 69055,817 (тыс. руб.)

ОФср 2009 г. =70561,869 + (3618,199*5 — 296,598*5)/12 = 70561,869 + (18090,995- 1482,99)/12 = 70561,869 + 1384 = 69177,869 (тыс. руб.)

ОФср 2010 г. =73883,470 + (3782,608*5 — 1704,891*5)/12 = 73883,470 + (18913,04 – 8524,455)/12 = 73883,470 + 865,715 = 74749,185 (тыс. руб.)

ОФср 2011 г. =75961,187 + (4446,927*5 + 577,842*5)/12 = 75961,187 + (22234,635- 2889,21)/12 = 75961,187 + 1612,119 = 77573,306 (тыс. руб.)

ОФср 2012 г. =79830,272 + (4220,348*5 — 750,318*5)/12 = 79830,272 + (21101,74 – 3751,59)/12 = 79830,272 + 1445,846 = 81276,118 (тыс. руб.)

Для оценки движения основных фондов применяются следующие коэффициенты:

Коэффициент выбытия основных средств. Показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа. Рассчитывается по формуле:

Квыбытия = Стоимость выбывших ОФ/Стоимость ОФ на начало периода*100%

Квыбытия 2008 г. = 262,083/67980,065*100% = 0,4%

Квыбытия 2009 г. = 296,598/70561,869*100% = 0,4%

Квыбытия 2010 г. = 1704,891/73883,470*100% = 2,3%

Квыбытия 2011 г. =577,842/75961,187*100% = 0,8%

Квыбытия 2012 г. = 750,318/79830,272*100% = 0,9%

Коэффициент ввода. Показывает обобщенную стоимостную оценку прироста основных фондов за определенный период и показывает долю новых основных средств в имеющихся на конец отчетного периода основных средствах. Рассчитывается по формуле:

Кввода = Стоимость вновь поступивших ОФ/ Стоимость ОФ на конец периода*100%

Кввода 2008 г. = 2843,887/70561,869*100%= 4,03%

Кввода 2009 г. =3618,199/73883,470*100%= 4,9%

Кввода 2010 г. =3782,608/75961,187*100% = 5%

Кввода 2011 г. =4446,927/79830,272*100% = 5,6%

Кввода 2012 г. =4220,348/83300,302*100%= 5,1 %

Коэффициент замены. Показывает долю вновь вводимых основных средств, направленную на замену выбывающих. Рассчитывается по формуле:

Кзам = Стоимостьвыбывших ОФ/Стоимость введенных ОФ*100%

Кзам 2008 г.= 262,083/2843,887*100% = 9,2%

Кзам 2009 г.= 296,598/3618,199*100% = 8,2%

Кзам 2010 г.= 1704,891/3782,608*100% = 45%

Кзам 2011 г.= 577,842/4446,927*100% = 13%

Кзам 2012 г.= 750,318/4220,348*100% = 18%

Коэффициент обновления основных средств. Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.Рассчитывается по формуле:

Кобновления = Стоимость новых ОФ/Стоимость ОФ на конец периода*100%

Кобновления 2008 г. = 2843,887/70561,869*100% = 4%

Кобновления 2009 г. = 3618,199/73883,470*100% = 4,9%

Кобновления 2010 г. = 3782,608/75961,187*100% = 5%

Кобновления 2011 г. = 4446,927/79830,272*100% = 5,6%

Кобновления 2012 г. = 4220,348/83300,302*100% = 5,1%

Анализ основных средств ООО «Гранд Байкал», в период 2008 – 2012 гг.

| 2008 год | 2009 год | 2010 год | 2011 год | 2012 год | |

| ОФср (тыс.руб.) | 69055,817 | 69177,869 | 74749,185 | 77573,306 | 81276,118 |

| Квыбытия (%) | 0,4 | 0,4 | 2,3 | 0,8 | 0,9 |

| Кввода | 4,03 | 4,9 | 5 | 5,6 | 5,1 |

| Кзам | 9,2 | 8,2 | 45 | 13 | 18 |

| Кобновления | 4 | 4,9 | 5 | 5,6 | 5,1 |

Рост среднегодовой стоимости основных фондов, свидетельствует о наращивании имущественного потенциала предприятия.Значение коэффициента выбытия за последние 5 лет, за исключением 2010 года, не превышали допустимого значение.Резкий скачок Квыбытия в 2010 году свидетельствует о подъёме экономики после кризисного периода в стране. Самое низкое значение Кввода было в 2008 году на фоне финансового кризиса шло снижение значения этого показателя. Но в 2011 году опять наблюдается рост значений, который свидетельствует о наращивании имущественного капитала предприятия.Самая большая замена основных средств была в 2010 году, и она составила 45% , что было связано с покупкой 100% доли ООО БГК «Гора Соболиная».

В процессе функционирования основные фонды подвергаются физическому и моральному износу. Под физическим износом понимается утрата основными фондами своих технических параметров.Моральный износ основных фондов является следствием научно-технического прогресса.

Моральный износ основных фондов является следствием научно-технического прогресса. Существуют две формы морального износа:

— форма морального износа, связанная с удешевлением стоимости воспроизводства основных фондов в результате совершенствования техники и технологии, внедрение прогрессивных материалов, повышения производительности труда;

— форма морального износа, связанная с созданием более совершенных и экономичных основных фондов (машин, оборудования, зданий, сооружений и т.д.).

Оценка морального износа первой формы может быть определена как разность между первоначальной и восстановительной стоимостью основных фондов. Оценка морального износа второй формы осуществляется путем сравнения приведенных затрат при использовании устаревших и новых основных фондов.

Амортизация основных фондов (Ам) – это процесс постепенного переноса стоимости основных фондов по мере износа на производимую продукцию, превращения ее в денежную форму и накопление финансовых ресурсов в целях последующего воспроизводства. Рассчитывается по формуле:

Ам = Стоимость ОФ на начало периода * Норма амортизации

Норма амортизации (Нам) = 1/Тмес , где Тмес – срок службы в месяцах.

Ам2008 г. =67980,065*0,1= 6798 (тыс. руб.)

Ам2009 г. =70561,869*0,1= 7056 (тыс. руб.)

Ам2010 г. =73883,470*0,1= 7388 (тыс. руб.)

Ам2011 г. =75961,187*0,1= 7596 (тыс. руб.)

Ам2012 г. =79830,272*0,1= 7983 (тыс. руб.)

Эффективность использования основных фондов определяется с помощью следующих показателей:

Фондоотдача (Фо). Показывает, какова общая отдача от использования каждого рубля, вложенного в основные средства, т.е. насколько эффективно это вложение средств. Рассчитывается по формуле:

Фо = Q/ОФср,где Q — товарооборот; ОФср — среднегодовая стоимость ОФ.

Фо 2008 г. = 332527/69055,817= 4,8

Фо 2009 г. = 338543/69177,869 = 4,9

Фо 2010 г. = 372799/74749,185 = 5

Фо 2011 г. = 593593/77573,306 = 7,7

Фо 2012 г. = 621660/81276,118 = 7,6

Фондоемкость (Фе). Обратный показатель фондоотдачи, который показывает сумму ОФ, приходящуюся на рубль товарооборота:

Фе 2008 г. = 69055,817/332527 = 0,21

Фе 2009 г. = 69177,869/338543= 0,2

Фе 2010 г. = 74749,185/372799= 0,2

Фе 2011 г. = 77573,306/593593= 0,13

Фе 2012 г. = 81276,118/621660= 0,13

Фондорентабельность (Rоф). Показывает, сколько прибыли приходится на рубль ОФ.

Rоф 2008 г.= 38300/69055,817 = 0,6

Rоф 2009 г. = 42100/69177,869 = 0,6

Rоф 2010 г.= 27400/74749,185 = 0,4

Rоф 2011 г. = 44300/77573,306 = 0,6

Rоф 2012 г.= 61000/81276,118 = 0,8

Фондовооруженность (Фвоор). Показывает стоимость ОФ в расчете на одного работника.

Фвоор = ОФср / Р, где Р – среднесписочное количество работающих на предприятии (включает всех рабочих, ИТР и административно — управленческий состав).

Фвоор 2008 г. = 69055,817/658 = 105

Фвоор 2009 г. = 69177,869/827 = 84

Фвоор 2010 г. = 74749,185/865 = 86,4

Фвоор 2011 г. = 77573,306/876 = 88,6

Фвоор 2012 г. = 81276,118/897 = 90,6

Наиболее важными являются показатели фондоотдачи и рентабельности ОФ.

Основные показатели использования основных фондов ООО «Гранд Байкал» за период 2008-2012 гг.

| 2008 год | 2009 год | 2010 год | 2011 год | 2012 год | |

| Фо | 4,8 | 4,9 | 5 | 7,7 | 7,6 |

| Фе | 0,21 | 0,2 | 0,2 | 0,13 | 0,13 |

| Rоф | 0,6 | 0,6 | 0,4 | 0,6 | 0,8 |

| Фвоор | 105 | 84 | 86,4 | 88,6 | 90,6 |

Рост фондоотдачи с каждым годом постепенно увеличивается, что свидетельствует об увеличении объема оказываемых услуг.В 2011-2012 гг. показатель фондоемкости, по сравнению с 2008,2009 и 2010 годами, снизился, поэтому можно сказать, что оборудование стало использоваться эффективнее.

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения прибыли.

Улучшения использования основных средств на предприятии можно достигнуть путем:

— освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду.

— своевременного и качественного проведения планово-предупредительных и капитальных ремонтов.

— приобретения высококачественных основных средств.

— повышения уровня квалификации обслуживающего персонала.

— улучшения качества подготовки сырья и материалов к процессу производства.

— повышения уровня механизации и автоматизации производства.

— внедрения новой техники и прогрессивной технологии.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Только сон приблежает студента к концу лекции. А чужой храп его отдаляет. 8900 —  | 7579 —

| 7579 —  или читать все.

или читать все.

193.124.117.139 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

источник

Основные фонды(в стоимостном выражении — основные средства, основной капитал) – это средства труда, функционирующие во многих производственных циклах и переносящие свою стоимость на стоимость готовой продукции по частям, по мере износа, выражающимся в величине амортизационных отчислений.

Согласно ПБУ 6/97 «Учет основных средств»— основные средства, это часть имущества, используемая в качестве средств труда при производстве продукции, или для управления предприятием в течение периода более 12 месяцев.

К ним относятсяздания, сооружения, передаточные устройства, рабочие и силовые машины, измерительные и регулировочные приборы и устройства, вычислительная техника, транспортные средства , инструменты и другие средства труда.

По назначению и сфере применения основные фонды (ОФ) делятсяна:

1.Основные производственные фонды (ОПФ)— это та часть основных фондов, которая участвует в производственном процессе, в процессе производства конкретной продукции (это производственные здания, сооружения. Передаточные устройства, машины и оборудование, транспортные средства, инструмент и т.д.);

2. Непроизводственные основные фонды– это объекты социальной сферы, бытового обслуживания людей и т.п., состоящие на балансе предприятия. В процессе производства они не участвуют, но оказывают опосредованное влияние на производственный процесс, рост производительности труда через улучшение благосостояния работников, повышение их материального и культурного уровня жизни.

Основные производственные фонды предприятия являются важнейшей составной частью, материально-технической базой как предприятия, так и общественного производства в целом.

По степени участия в процессе производства ОПФ делятсяна:

Активную часть фондов— это машины, оборудование, инструмент и другие элементы ОПФ, непосредственно воздействующие на предметы труда;

Пассивную часть фондов— это здания цехов, склады сооружения и другие элементы ОПФ обеспечивающие нормальное функционирование активной части фондов, т.е. создающие условия для осуществления процесса производства.

Соотношение между активной и пассивной частями должно быть оптимальным. При прочих равных условиях, чем выше доля активной части фондов в стоимости ОПФ, тем больше предпосылок для увеличения объемов производства продукции. Однако структура ОПФ зависит от отрасли, особенностей применяемой на предприятии технологии.

Повышение удельного веса активной части ОПФ способствует росту технической оснащенности труда, увеличивает возможность получения дополнительных доходов, но она не должна приводить к уменьшению пассивной части и как следствию к ухудшению условий труда и снижению его производительности.

Цель анализа использования основных фондов– оценка обеспеченности предприятия необходимыми основными средства и эффективности их использования в интересах максимизации прибыли.

Основные направления анализа:

Оценка обеспеченности предприятия и его подразделений основными фондами в целом и отдельными элементами, их движения и технического состояния;

Оценка эффективности использования ОПФ в целом и производственным оборудованием, в частности;

Изучение степени использования производственной мощности предприятия и его производственных площадей;

Выявление резервов и разработка конкретных мероприятий по повышению эффективности использования основных фондов.

Источники информации для анализа:

бизнес-план предприятия, план технического развития его;

форму №№ 1 и 5 бухгалтерской отчетности;

форма БМ «Баланс производственной мощности»;

форма № 11 «Отчет о наличии, движении основных фондов и нематериальных активов»;

Форма № 1 – переоценка основных фондов;

Инвентарные карточки учета основных средств и т.д.

Анализ обеспеченности предприятия основными фондами, их движения и технического состояния

Анализ обеспеченности предприятия и его структурных подразделений основными фондами служит для изучения потребности предприятия в ОФ, обеспечивающей максимальное использование его производственной мощности (полной выработки продукции), выявления фактического наличия основных средств, определения их технического состояния.

Направления анализа обеспеченности предприятия ОФ:

Оценка общего объёма ОФ (ОПФ), имеющихся на предприятии, их движения;

Исследование обеспеченности предприятия отдельными видами машин, механизмов, оборудования;

Оценка технического состояния ОФ (ОПФ);

Оценка обобщающих показателей, характеризующих техническую оснащенность труда;

Выявление резервов и определение практических мероприятий по оптимизации обеспеченности предприятия основными средствами.

Показатели, характеризующие наличие ОПФ:

Общая сумма ОПФ по первоначальной (восстановительной ) стоимости на начало и конец отчетного (анализируемого) периода;

Общая стоимость ОПФ по остаточной стоимости на определенную дату;

Средняя за анализируемый период стоимость ОПФ.

Показатели, характеризующие движение ОФ (ОПФ):

1. Коэффициент поступления (ввода);

4. Коэффициент прироста и др.

Показатели, характеризующие движение ОФ (ОПФ).

I. По степени физического износа:

Коэффициент физического износа всех ОФ (ОПФ);

Коэффициент физического износа отдельных объектов ОФ (ОПФ).

II. По степени морального износа:

Удельный вес определенной возрастной группы фондов в общей их численности;

Средний срок службы объектов ОФ (ОПФ);

Анализ обеспеченности предприятия и его подразделений ОФ (ОПФ) в целом и по их группам (элементам) проводят традиционным способом сравнения. Фактическое наличие ОФ (ОПФ) сравнивают с плановой (расчетной) их потребностью, необходимой для обеспечения выполнения плана по выпуску продукции, с данными прошлых периодов, предприятий-конкурентов.

Сравнение проводят как горизонтальное (изучают динамику показателей обеспеченности, так и вертикальное (изучают структуру ОФ, т.е. их качественный состав).

В том и другом вариантах анализа определяются абсолютные и относительные отклонения показателей от базисных (плановых), определяются конкретные причины этих изменений.

Пример 1.Провести анализ обеспеченности предприятия основными фондами, сделать выводы.

Анализ наличия, динамики и структуры основных фондов предприятия

источник

Под термином «основные фонды» (другое его название – основные средства либо капитал) стандартно подразумевают средства труда, которые участвуют во многих производственных процессах, не изменяя натуральную форму. Определение данному термину можно найти в ПБУ 6/97, утв. приказом Минфина РФ № 65н от 03.09.1997 (ред. с изм. от 23.08.2000). Несмотря на то, что данный правовой документ утратил силу и на сегодня не применяется, определение, которое в нем дано термину «основные средства» (ч. 2 п. 2.1 ПБУ 6/97), вполне можно принять для активного использования.

Важно! Основные средства (сокращенно далее – ОС), как принято, используются предприятиями для нужд основной деятельности на протяжении периода, превышающего 12 мес. (т. е. больше года). Также к ОС относят объекты стоимостью больше 100 тыс. рос. руб.

Следует обратить внимание на то, что здесь речь идет о сроке полезного использования, т. е. о периоде, на протяжении которого тот либо иной объект ОС приносит экономическую выгоду (доход) предприятию. А это значит, что предметы, используемые на протяжении периода до 12 мес., к ОС не причисляют. С течением времени объекты ОС изнашиваются, соответственно, их цена понижается и, в конечном счете, посредством амортизации переносится на себестоимость.

Таким образом, объект признается основным средством, если предприятие:

- использует его при производстве продукции (при выполнении работ, услуг), а также для управленческих нужд;

- либо на платной основе передает во временное пользование (владение);

- при этом данный объект может быть использован на протяжении периода, превышающего 12 мес.

В дополнение к перечисленным пунктам следует добавить еще 2 условия, которые нужно соблюсти. Первое: названый объект не должен перепродаваться и в последующем из него можно будет еще извлечь финансовую выгоду.

Различают две большие группы основных фондов (далее сокращенно по тексту – ОФ), о которых также упоминает ПБУ 6/01, утв. Приказом Минфина РФ № 26н от 30.03.2001 (ред. от 16.05.2016). Схематично эту классификацию можно отобразить следующим образом.

К ПОФ относят: промышленные здания, транспорт, инструментарий, оборудование, вычислительную технику. В качестве примера НОФ можно привести больницы, жилые помещения, стадионы, детсады и т. д.

Значение основных фондов достаточно велико, т. к. именно они представляют материально–техническую базу предприятия, определяют его истинный потенциал. Рациональное использование ОФ положительно сказывается на финансовом состоянии предприятия, повышает его конкурентоспособность.

В этой связи важно проводить всесторонний анализ основных фондов, знать и отслеживать факторы, которые оказывают на них влияние, повышая тем самым эффективность их использования. Анализ проводится, как принято, по нескольким направлениям. Исследованию подлежат: степень обеспеченности предприятия основными фондами, эффективность применения ОФ, использование технического оборудования и производственных мощностей. В ходе исследования выясняется:

- Какими основными фондами располагает предприятие.

- Насколько оно оснащено оборудованием.

- В какую сумму оцениваются его основные фонды.

- Как менялся удельный вес активной части ОФ (машин, инструментария, оборудования и т.п.) на протяжении исследуемого периода.

- Как лучше использовать время работы оборудования.

- Показатели фондоотдачи, фондоемкости, фондовооруженности (их динамика, увеличение либо снижение).

- Насколько эффективно используется оборудование, нужно его усовершенствовать либо нет.

- За сколько лет произойдет обновление оборудования и др. составляющие структуры ОФ.

Анализ фондов производится на основе данных, полученных из бухгалтерской отчетности и иной имеющейся учетной документации. В первую очередь это: баланс №1 (Приказ Минфина РФ № 66н от 02.07.2010), годовая форма № 11 о наличии и движении ОС и др. НА (Приказ Росстата № 382 от 04.07.2019), форма БМ – баланс производственных мощностей (Приказ Росстата № 419 от 22.07.2019). Информация, необходимая для анализа, черпается также из бизнес–плана и разработанных программ развития предприятия, которые могут носить технологический, инновационный и иной характер.

При проведении исследования используются специальные показатели, производится расчет разных коэффициентов. Для наглядности далее к рассмотрению предлагаются основные показатели и коэффициенты, которые используются в зависимости от направления анализа.

| Предмет анализа | Краткая характеристика | Основные показатели оценки |

| Исследуют обеспеченность ОФ (ПОФ), их движение, тех. состояние, оснащенность, выявляют возможные резервы | ||

| Сначала анализируют, сравнивают рассчитанные показатели, выясняют, что повлияло на их изменение, затем определяют их резервный запас роста и разрабатывают необходимые корректирующие мероприятия | Фондоотдача (ФО): Рациональность использования тех. оборудования | Оценка и исследование производится с применением коэффициентов использования наличного и установленного оборудования (КИНО и КИУО), а также календарного (режимного) фонда времени. Выясняют предельный выпуск продукции, который допускается при имеющемся (либо планируемом) уровне технического оснащения производства |

Все показатели исследуются в динамике. В ходе их оценки изучаются произошедшие изменения и их причины, определяются упущенные возможности, делаются соответствующие выводы.

Данное направление анализа позволяет выяснить степень нуждаемости в основных фондах. Исследование показателей показывает, достаточно ли их у предприятия и в каком состоянии они находятся.

| Что изучают | ||

| показатели наличия ОФ | коэффициенты движения ОФ | иные показатели движения ОФ |

| суммарная первоначальная цена ОФ (ПОФ, НФО) на начало и конец периода; средняя цена ОФ (ПОФ, НФО) за этот же период и др. |

При исследованиях расчет обозначенных показателей производится по следующим формулам (на примере расчета значений для ПОФ):

При исследованиях расчет обозначенных показателей производится по следующим формулам (на примере расчета значений для ПОФ):

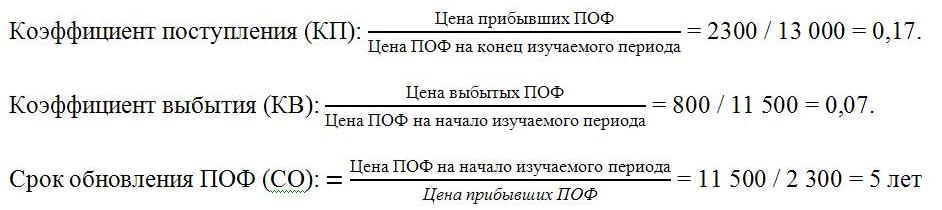

- Коэффициент поступления (КП): .

- Коэффициент выбытия (КВ): .

- Коэффициент износа (КИ):

- Коэффициент годности (КГ):

- Срок обновления ПОФ (СО):

Таким образом производится анализ структуры, состава ОФ, их качественной составляющей, исследуется динамика изменения показателей. Попутно оценивается степень физического и морального износа оборудования. Оценивается его действительный возраст, работоспособность. На основании этого определяется необходимость его замены и возможность улучшения, увеличения эффективности использования.

При проведении анализа используются условные данные показателей наличия и движения ОФ. Предположим, за 2018 г. на предприятии зафиксированы следующие значения.

По ПОФ (тыс. рос. руб.): 11 500 (на нач. 2018 г.), 2 300 (поступило ПОФ), 800 (выбыто ПОФ), 13 000 (к концу года).

По НОФ (тыс. рос. руб.): 1 500 (на нач. 2018 г.), 120 (прибыло НОФ), 400 (выбыто НОФ), 1 220 (к концу года).

Суммарно по ОФ (тыс. рос. руб.): 13 000 (на нач. 2018 г.), 2420 (прибыло ОФ), 1 200 (выбыто ОФ), 14 220 (к концу года).

Перечисленные данные позволяют сделать следующие выводы. За отчетный 2018 г. цена ОФ заметно возросла (с 13 000 до 14 220 рос. руб.). На 1 500 рос. руб. увеличилась цена ПОФ, при этом стоимость НОФ понизилась (более чем на 18%). Отмечены структурные изменения ОФ: рост удельного веса ПОФ и соответствующее уменьшение доли НОФ. Полученные результаты свидетельствуют о положительной динамике (росте стоимости) в целом ОФ, а также ПОФ.

Начатое исследование можно продолжить, проводя анализ показателей движения ОФ (ПОФ и т. д.). В качестве примера далее приведен расчет некоторых основных коэффициентов ПОФ согласно формулам, представленным выше.

Коэффициент поступления (КП): = 2300 / 13 000 = 0,17.

Коэффициент выбытия (КВ): = 800 / 11 500 = 0,07.

Срок обновления ПОФ (СО): = 11 500 / 2 300 = 5 лет

Помимо этого далее исследуют тех. состояние ПОФ (степень физического и морального износа) путем расчета и оценки коэффициента износа (годности), анализа возрастного состава. В последнем случае оборудование систематизируют по видам и длительности использования. Например, выделяют срок эксплуатации оборудования до 5 л., затем от 5 до 10 л., от 10 до 20 л. Оптимальным признается срок до 10 л. После такой систематизации производят необходимые расчеты по среднему сроку службы и удельному весу каждой такой «возрастной» группы.

Ошибка 1. Следует правильно понимать значения двух разных терминов «оборотные средства» и «основные фонды». Те и другие средства имеются у любого предприятия. Но к оборотным средствам в отличие от ОФ относят сырье, а также основные и «подсобные» материалы (последние лишь обеспечивают процесс производства). Оборотные средства, расходованные в рамках единственного производственного цикла, материально входят в конечный продукт вместе со своей стоимостью.

Вопрос №1: Что влияет на структуру ПОФ? Какими способами можно ее улучшить?

Необходимые меры по улучшению структуры определяются по результатам анализа ПОФ. Следует отметить, что ряд мероприятий, которые обычно проводятся в целях совершенствования структуры ПОФ, связаны с обновлением и модернизацией имеющегося оборудования. Мало востребованное, бездействующее оборудование обычно стараются заменить передовым.

Применяют более прогрессивные технологии, организуется более рациональное использование ПОФ. Повышается при необходимости, например, доля активной части фондов до оптимальной нормы. Совершенствуется процесс планирования, управления. В частности, уменьшаются сроки по освоению поступающих ОФ, разработке тех. документации, предусматриваются НИОКР (комплекс научно–исследовательских, опытно–конструкторских работ), предпринимаются иные соответствующие меры.

источник

Глава 1. Фонды предприятия и их структура

1.1. Понятие, структура и классификация основных фондов предприятия

1.2. Учет и оценка основных фондов

Глава 2. Анализ основных фондов предприятия

2.1. Характеристика предприятия ООО «АРТ-ПРОЕКТ»

2.2. Анализ использования основных фондов

Список использованных источников

Актуальность темы курсовой работы обусловлена тем, что одним из важнейших факторов повышения эффективности производства на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

Почти все крупные предприятия сейчас находятся в состоянии кризиса в связи со сложившейся тенденцией к уменьшению объема выпускаемой продукции. Это значительно увеличивает переменные статьи затрат и ведет к повышению себестоимости продукции и, соответственно, снижению конкурентоспособности предприятия на рынке. С этим связан недостаток средств, остающихся в распоряжении предприятия. Прежде всего, это отражается на состоянии основных производственных фондов предприятий.

Основные производственные фонды участвуют в процессе производства и являются самой главной основой деятельности любого предприятия. Они представляют собой наиболее дорогостоящую часть средств производства и обслуживают большое число производственных циклов в течение длительного периода времени, поэтому их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Одной из главных задач каждого современного предприятия является повышение эффективности и качества общественного производства, а также значительное увеличение отдачи капитальных вложений и основных фондов, являющихся материальной базой производства и важнейшей составной частью производительных сил всей страны в целом. Следует отметить, что основные фонды, участвуя в процессе производства длительное время, постепенно изнашиваются и переносят свою стоимость частями на изготовляемую продукцию, выполняемые работы и услуги, сохраняя при этом натуральную форму. Эта особенность делает необходимым изучение основных фондов предприятия с целью их максимально эффективного использования.

Объектом курсовой работы являются основные фонды предприятия.

Предметом – стоимостная оценка основных фондов предприятия.

Целью данной работы является изучение вопросов экономической сущности основных производственных фондов, их классификации и методов их оценки, анализ основных фондов предприятия.

В соответствии с определенной целью были поставлены и решены следующие задачи:

- исследовать основные фонды и их роль в деятельности предприятия;

- выяснить пути улучшения использования основных производственных фондов на предприятии;

- проанализировать основные фонды предприятия ООО «АРТ-ПРОЕКТ».

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

Основные фонды принято делить на две большие группы: основные производственные фонды и основные непроизводственные фонды.

Основные производственные фонды промышленного предприятия — это средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт частями по мере их износа. К ним относятся промышленные здания и сооружения, силовое и производственное оборудование, передаточные устройства, различные виды производственного транспорта, инвентарь производственный и хозяйственный, нематериальные активы (патенты и ноу-хау), внутрихозяйственные дороги, земельные участки и т.д., то есть основные фонды, функционирующие в сфере производства и прямо или косвенно участвующие в создании продукции предприятия. Другими словами, основные производственные фонды — часть средств производства, которая многократно участвует в производственном процессе, переносит свою стоимость на готовый продукт частями по мере износа, сохраняет свою натуральную форму в течение всего срока службы.

Основные непроизводственные фонды — это находящиеся в ведении предприятий длительно существующие объекты непроизводственного назначения, ни прямо, ни косвенно не участвующие в создании продукции предприятия, а используемые в непроизводственной сфере (в жилищно-коммунальном хозяйстве, торговле, общественном питании, здравоохранении и т.д.) [4, c. 245].

Производственная структура основных фондов и ее динамика являются показателями технического уровня предприятия и оказывают большое влияние на эффективность затрат на основные фонды. Чем выше в составе основных фондов доля орудий труда: машин, оборудования, приборов, то есть чем больше активная часть основных фондов, тем больше продукции может быть произведено на каждый рубль основных фондов (в общем случае).

В соответствии с назначением в производственном процессе и правилами учета отдельные элементы основных фондов классифицируются в относительно однородные группы при помощи натуральных показателей.

По действующей классификации основные производственные фонды состоят из следующих групп [2, c. 122]:

1) земельные участки и объекты природопользования, принадлежащие предприятию на правах собственности;

4) передаточные устройства;

6)измерительные и регулирующие приборы, устройства и лабораторное оборудование;

9) инструменты и приспособления со сроком службы более 12 месяцев;

10) производственный и хозяйственный инвентарь;

11) внутрихозяйственные дороги;

12) капитальные вложения на улучшение земель и в арендованные здания, помещения, оборудование и другие объекты, относящиеся к основным фондам.

Улучшить структуру основных производственных фондов позволяют:

- обновление и модернизация оборудования;

- совершенствование структуры оборудования за счет увеличения доли прогрессивных видов станков и машин, особенно станков для выполнения финишных операций, автоматических и полуавтоматических станков, универсальных агрегатных станков, автоматических линий, станков с числовым программным управлением;

- лучшее использование зданий и сооружений, установка дополнительного оборудования на свободных площадях;

- правильная разработка проектов строительства и высококачественное выполнение планов строительства предприятий;

- ликвидация лишнего и малоиспользуемого оборудования и установка оборудования, обеспечивающего более правильные пропорции между его отдельными группами.

Основные фонды (в стоимостной оценке основные средства, основной капитал) представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда, которые длительное время неоднократно или постоянно в неизменной натуральной форме используются в экономике, постепенно перенося свою стоимость на создаваемые продукты и услуги. В практике учета и статистики к основным фондам относят объекты со сроком службы не менее года и стоимостью выше определенной величины, устанавливаемой в зависимости от динамики цен на продукцию фондообразующих отраслей [15, c. 79].

Основные фонды (в стоимостной оценке основные средства, основной капитал) — это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям.

Роль основных средств в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу (а в торговле – материально — техническую базу) и определяют производственную мощь предприятия.

На протяжении длительного периода основные средства находятся в непрерывном движении: они поступают на предприятие, изнашиваются в результате эксплуатации, подвергаются ремонту, перемещаются внутри предприятия, выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования. Одними из показателей оценки эффективности использования основных фондов являются увеличение времени их работы за счет сокращения простоев, повышения сменности работы (исчисляют коэффициент сменности), рост производительности на основе внедрения новой техники и технологии, повышение фондоотдачи за счет увеличения выпуска продукции, объема выполняемых работ и услуг на каждый рубль основных фондов.

Основные производственные фонды функционируют в сфере материального производства, неоднократно участвуют в производственном процессе, изнашиваются постепенно, а их стоимость переносится на изготовляемый продукт по частям по мере использования. Пополняются они за счет капитальных вложений.

Непроизводственные основные фонды — жилые дома, детские и спортивные учреждения, другие объекты культурно — бытового назначения, которые находятся на балансе предприятия. В отличие от производственных основных фондов они не участвуют в процессе производства, их стоимость исчезает в потреблении. Воспроизводятся они за счет национального дохода.

Непроизводственные основные фонды не оказывают непосредственного влияния на объем производства и производительность труда, но их функционирование связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете влияет на результаты деятельности предприятия.

Роль основных фондов в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу и определяют возможности предприятия по выпуску продукции, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества. В основных фондах воплощена подавляющая и наиболее важная часть материальных ресурсов общества. Они составляют главную часть национального богатства страны.

Основные производственные фонды должны систематически обновляться. Рост основных фондов, особенно орудий труда, и улучшение их качества на основе новейших технических и научных достижений повышают техническую вооруженность труда, являются важнейшим условием выпуска высококачественной продукции с меньшими затратами труда, роста производительности труда и снижения себестоимости продукции.

Основные фонды предприятий, учитываемые в денежном выражении, представляют собой основные средства. Денежная оценка основных фондов отражается в учете по первоначальной, восстановительной, полной и остаточной стоимости.

По перечисленным видам ведется учет основных средств и составляется отчетность об их наличии и движении.

По принадлежности основные средства подразделяются на: собственные и арендованные, а по признаку использования — на находящиеся в эксплуатации (действующие), в реконструкции и техническом перевооружении, в резерве (запасе) и на консервации. Такое деление позволяет правильно исчислить величину амортизации. По объектам, находящимся в эксплуатации, начисляется амортизация на полное восстановление и при необходимости создается ремонтный фонд, по резервным объектам начисляется сумма на полное восстановление, а по объектам, находящимся в консервации, амортизация вообще не начисляется.

В деле эффективного управления основными средствами большое значение имеет их обоснованная оценка [11, c. 87].

Для оценки основных фондов могут использоваться натуральные и стоимостные единицы измерения. Натуральное измерение применяется с целью определения технического состава оборудования, производственной мощности, составления баланса оборудования. Стоимостная оценка используется для изучения структуры и динамики основных фондов в целом, для начисления их износа (амортизационной стоимости), определения себестоимости и рентабельности производства.

Оценка основных фондов по балансовой стоимости учитывает их в момент постановки на учет в бухгалтерском балансе. Балансовая стоимость представляет собой, таким образом, смешанную оценку основных фондов, так как часть инвентарных объектов числится на балансах по восстановительной стоимости на момент последней переоценки, а основные фонды, введенные в последующий период, учитываются по первоначальной стоимости (стоимость приобретения).

Первоначальная стоимость основных фондов — это стоимость основных фондов в ценах, учитывавшихся при их постановке на учет. Она выражает фактические денежные расходы на возведение зданий, сооружений и на приобретение, доставку к месту назначения, установку и монтаж машин, оборудования и Других видов основных фондов в ценах, действующих в период строительства или на момент приобретения этих объектов.

Первоначальная стоимость остается неизменной до переоценки основных фондов, в результате которой первоначальная стоимость объектов заменяется их восстановительной стоимостью, или до проведения расширения, модернизации и реконструкции объектов за счет капиталовложений, при которых затраты добавляются к первоначальной стоимости.

Величина этой стоимости в момент составления баланса уменьшается на величину накопленного, по данным бухгалтерского учета, износа объектов основных фондов и определяется остаточная первоначальная стоимость.

Первоначальная стоимость служит базой для учета и контроля основных фондов, определения степени износа и сумм амортизационных отчислений.

В процессе расширенного воспроизводства основные фонды обновляются и совершенствуются, происходит изменение цен, тарифов. Все это обуславливает необходимость переоценки основных фондов и их оценки по восстановительной стоимости.

Восстановительная стоимость основных фондов — представляет собой стоимость воспроизводства основных средств в современных условиях (при современных ценах техники и т. п.). Переоценка основных фондов проводится по решению правительства. Эта стоимость также корректируется в последующем периоде в связи с реконструкцией и износом.

Накопленный износ (амортизационная стоимость) основных средств отражается в учете и отчетности отдельно. В процессе эксплуатации основные фонды изнашиваются и оцениваются по остаточной стоимости, которая представляет собой первоначальную или восстановительную стоимость за вычетом износа.

Различают физический износ, характеризующий потерю потребительской стоимости основными фондами и снижение технико-экономических показателей их работы, а также моральный износ, выражающийся в обесценивании основных фондов до окончания срока их службы в связи с достижениями научно-технического прогресса.

Учет морального износа приобретает все большее значение. Появление новых машин, более совершенного оборудования, позволяющих иметь более высокую производительность, лучшие условия обслуживания и эксплуатации, делает целесообразным замену действующих основных фондов еще до их физического износа. Задержка замены морально устаревших основных фондов ведет к тому, что производится более дорогая и худшего качества продукция по сравнению с предприятиями, использующими современные машины и оборудование. Такое положение недопустимо в условиях рыночной конкуренции.

В момент создания предприятия собственник (предприниматель) авансирует будущее производство в виде формирования уставного капитала — имущества и денежных средств, позволяющих приступить к достижению целей в результате хозяйственной деятельности. На этом завершается процесс авансирования средств, и задача заключается в обеспечении их возврата после производства и реализации продукции. Все последующие вложения средств рассматриваются как инвестиции.

Величина авансированного капитала во времени не меняется. В случаях инфляции ее стоимость переоценивают по рыночным ценам. Обесценение авансированного капитала не происходит в связи с тем, что его износ компенсируется амортизацией. Эти положения справедливы по отношению к капиталу, который вовлечен в процесс производства. Если же объекты основных фондов не используются в хозяйственной деятельности, то его стоимость не переносится на производимую продукцию. Это приводит к убыткам, потере авансированного капитала. Предприятия должны принимать меры к ликвидации таких объектов основных фондов. Ликвидность основных фондов представляет собой их реализацию, превращение в денежную форму. Объекты основных фондов обладают различной степенью ликвидности. Это должно учитываться при авансировании капитала, и нужно принимать меры, чтобы не вкладывать средства в объекты, которые потом нельзя реализовать (в так называемые «неликвиды»).

Процесс амортизации включает в себя [19, c. 57]:

- списание износа, т. е. уменьшение стоимости используемого капитала;

- включение полной величины износа в цену товара, который производится при помощи данного оборудования и предназначен к реализации;

- зачисление величины износа, включенной в цену товара, на амортизационный счет для сохранения величины капитала на прежнем уровне.

Амортизация основных средств представляет собой экономический механизм постепенного перенесения стоимости изношенной части основных фондов на производимую продукцию в целях возмещения и накопления денежных средств для последующего их воспроизводства. Таким образом, амортизационные отчисления — это часть стоимости основных средств, которая в каждый отчетный период списывается как расходы на протяжении всего срока эксплуатации объекта.

Стоимость основных средств предприятий погашается путем начисления износа (амортизированной стоимости) и списания на издержки производства (обращения) в течение нормативного срока их полезного использования по нормам, утвержденным в установленном законодательством порядке.

Нормы амортизационных отчислений выражены в процентах к балансовой стоимости классификационных групп основных средств. Наиболее широко эти нормы дифференцированы на машины и оборудование, причем по их видам, но и по видам работ, для которых они используются, и по отраслям промышленности. Особенности отдельных видов производств, режима эксплуатации машин и оборудования и влияние других факторов, которые вызывают повышенный или пониженный износ средств, эксплуатируемых на предприятии, учитываются посредством применения соответствующих поправочных коэффициентов, установленных к нормам амортизационных отчислений.

По новым правилам имущество, подлежащее амортизации, объединяется в четыре категории, и по каждой из них устанавливаются определенные годовые нормы амортизации.

Расчет амортизационных отчислений при таких правилах производится путем умножения суммарной стоимости имущества, отнесенного к соответствующей амортизационной категории, на утвержденные нормы амортизации, за исключением имущества, в отношении которого расчет амортизационных отчислений производится для каждой единицы в отдельности.

Амортизация по вновь поступившим основным средствам начисляется с 1-го числа месяца, следующего за месяцем поступления в эксплуатацию, а по выбывшим основным средствам — она заканчивается 1-го числа месяца, следующего за месяцем выбытия.

Амортизационные отчисления не производятся по следующим объектам, числящимся в составе основных средств:

- по объектам (фондам), переведенным в установленном порядке на консервацию;

- по продуктивному скоту, буйволам, волам и оленям;

- по библиотечному фонду.

В настоящее время амортизационные отчисления производятся только на полное восстановление основных фондов. Затраты на ремонт основных фондов включаются в себестоимость выпускаемой продукции по мере их осуществления.

Ремонт основных средств необходим для поддержания их в рабочем состоянии. Учет ремонта раздельно целесообразно вести по его видам — капитальный, средний, текущий. Средний ремонт, осуществляемый с периодичностью свыше одного года, является капитальным ремонтом.

Своевременное проведение всех видов ремонта обеспечивает ритмичную работу предприятия, сокращает простои, увеличивает срок службы основных средств.

Наиболее простым и часто используемым способом расчета амортизационных отчислений является метод их равномерного начисления. Амортизация по всем видам основных фондов начисляется только в течение нормативного срока их службы. По основным средствам, сданным в аренду без права выкупа, амортизационные отчисления производятся арендодателем в общеустановленном порядке.

На срок эксплуатации объекта основных средств влияют две группы факторов:

- физические причины, связанные с износом объекта в ходе хозяйственной эксплуатации, его порчей с течением времени, повреждением и разрушением;

- функциональные причины, которые широко распространены в странах с развитой рыночной экономикой и связаны с устареванием производственного оборудования в результате появления новой техники и технологии. Это находит выражение и в тех случаях, когда физически еще полноценный объект перестает соответствовать характеру деятельности предприятия.

При равномерном методе начисления амортизация исчисляется следующим образом:

, (1.1)

, (1.1)

где А — амортизация за год;

С0Ф — стоимость основных фондов;

Лс — ликвидационная стоимость основных фондов;

N — срок эксплуатации основных фондов.

(1.2)

(1.2)

где На — норма амортизации основных фондов; N — срок эксплуатации основных фондов.

Ликвидационная стоимость представляет собой ожидаемую выручку от реализации какого-либо объекта основных фондов по истечении срока эксплуатации.

При данных техническом уровне и структуре основных производственных фондов увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависит от степени их использования.

Все показатели использования основных фондов могут быть объединены в три группы:

- показатели экстенсивного использования основных фондов, отражающие уровень использования их по времени;

- интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности);

- интегрального использования основных фондов, учитывающие совокупное влияние всех факторов — как экстенсивных, так и интенсивных.

Показатели экстенсивного использования. К ним относятся: коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования, коэффициент сменного режима времени работы оборудования.

Коэффициент экстенсивного использования оборудования (Кэкст) определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану

, (1.3)

, (1.3)

где tобор.ф — фактическое время работы оборудования, ч;

tобор.пл -время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Предприятия должны стремиться к увеличению коэффициента сменности работы оборудования, что ведет к увеличению выпуска продукции при тех же наличных фондах. Основные направления повышения сменности работы оборудования:

- повышение уровня специализации рабочих мест, что обеспечивает рост серийности производства и загрузку оборудования;

- повышение ритмичности работы;

- снижение простоев, связанных с недостатками в организации обслуживания рабочих мест, обеспечении станочников заготовками, инструментами;

- лучшая организация ремонтного дела, применение передовых методов организации ремонтных работ;

- механизация и автоматизация труда основных и особенно вспомогательных рабочих. Это позволит высвободить рабочую силу и перевести ее с тяжелых вспомогательных работ на основные работы во вторую и третью смены.

Коэффициент загрузки оборудования также характеризует использование оборудования во времени. Он устанавливается для всего парка машин, находящихся в основном производстве, и рассчитывается как отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. Таким образом, коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоемкости изделий. На практике коэффициент загрузки обычно принимают равным величине коэффициента сменности, уменьшенной в 2 раза (при двухсменном режиме работы) или в 3 раза (при трехсменном режиме).

Показатели интенсивного использования. Полученные результаты должны быть дополнены расчетами второй группы показателей — интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности. Для расчета этого показателя используют формулу

, (1.4)

, (1.4)

где Вф — фактическая выработка оборудованием продукции в единицу времени;

Вн — технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

Показатели интегрального использования. К ним относятся коэффициент интегрального использования оборудования, коэффициент использования производственной мощности, фондоотдача и фондоемкость продукции.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования. С учетом этих двух факторов станок используется лишь на 56%.

Результатом лучшего использования основных фондов является прежде всего увеличение объема производства. Поэтому обобщающий показатель эффективности основных фондов должен строиться на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве основных фондов. Это и будет показатель выпуска продукции, приходящийся на 1 рубль стоимости основных фондов -фондоотдача. Для расчета фондоотдачи используется формула:

, (1.5)

, (1.5)

где Фотд — фондоотдача, руб. на руб.;

ВП — годовой объем выпуска товарной (валовой) продукции, руб.;

ОФср.год — среднегодовая стоимость основных фондов, руб.

Фондоотдача — важнейший обобщающий показатель использования фондов. Значение этого показателя свидетельствует о том, насколько эффективно используются производственные здания, сооружения, силовые и рабочие машины и оборудование и т.д., т.е. все без исключения группы основных фондов. Повышение фондоотдачи — важнейшая задача предприятий. В условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охрану природы и т.п.

Фондоемкость продукции — величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость — к снижению.

Предприятие ООО «АРТ-ПРОЕКТ» находится в г.Москве. Данное предприятие имеет частную форму собственности и организационную систему в виде Общества с ограниченной ответственностью. ООО «АРТ-ПРОЕКТ» является организацией по производству геодезических приборов, а именно GPS-навигаторов, что является актуальным и востребованным на рынке, т.к. является не заменимым в строительстве, землеустройстве и прочее, земельные ресурсы и строительство практически не иссекаемы, поэтому и применением геодезических приборов крайне востребовано. Предприятие достаточно хорошо оснащено основными фондами: имеет заготовительные, обрабатывающие и сборочные цехи с вспомогательными и обслуживающими подразделениями — необходимые для полного технологического цикла, а также склады для хранения готовой продукции, сырья и материалов.

Организационная структура управления ООО «АРТ-ПРОЕКТ» является линейной. Данная структура имеет все условия для единоначалия, также присутствует единство распоряжения. При данной структуре преимуществом является простота управления, ответственность руководителя за конечные результаты деятельности своего подразделения.

Одновременно с этим, линейная структура управления несет в себе и недостатки, которые заключаются в том, что в данной структуре затрудняются связи между подразделениями, происходит избыток информации, а также отсутствуют звенья отвечающие за планирование и подготовку решений.

Численность персонала, работающего на ООО «АРТ-ПРОЕКТ» в 2010г. составляет 320 человек.

Направлением для общества является деятельность, связанная с производством, с целью извлечения прибыли. Органами управления общества являются: собрание учредителей и директор.

Основные технико-экономические показатели.

Данный анализ выполняется по показателям за три прошедших года, осуществляется сравнение как по отношению к базисному году, так и цепным методом, выявляется динамика перечисленных показателей.

Основные показатели деятельности ООО «АРТ-ПРОЕКТ»

источник