Данный пример проведения ABC-анализа ассортимента является универсальным в применении, продемонстрирует быстрый способ составления рейтинга и включает пошаговую инструкцию и подробные рекомендации для правильных выводов к проведенному ABC анализу.

Данный пример можно использовать для проведения:

- АВС-анализа товаров отдельного бренда или всего ассортимента компании

- АВС-анализа запасов компании

- АВС-анализа сырья и любых закупаемых материалов

- АВС-анализа клиентов или групп потребителей

- АВС-анализа поставщиков

- АВС-анализа эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализа бюджета, инвестиций или любых затрат

Совершенствуйте свои знания в области маркетинга! Воспользуйтесь нашей подробной теоретической статьей об основах АВС анализа.

Первым шагом в проведении ABC — анализа просто перечислите все анализируемые позиции.

В зависимости от вида АВС-анализа это может быть: список ассортимента, список сырья, список клиентов или потребительских групп, список персонала, список статей бюджета.

Определите показатель, по которому Вы хотите отсортировать позиции.

В зависимости от вида АВС-анализа это может быть: объем продаж или прибыли, стоимость закупки сырья, затраты на человека или прибыль/ продажи с подразделения, уровень инвестиций.

Отсортируйте все позиции по убыванию продаж/ прибыли

Данное действие выражается в делении суммы отдельной позиции на общую сумму продаж.

Совокупный % считается накопительно, начиная с верхних строк таблицы

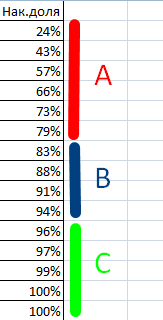

Выделите группы согласно АВС методу по каждой позиции на основе столбца «Накопительный вклад».

- Все позиции от начала таблицы до границы 80% — категория А

- Все позиции от границы 80% до границы 95% — категория В

- Все позиции от границы 95% до границы 100% — категория C

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

источник

ABC-анализ позволяет разбить большой список, например ассортимент товаров, на три группы, имеющие существенно разное влияние на общий результат (объем продаж).

Иными словами, ABC-анализ позволяет:

Выделить позиции, которые вносят наибольший вклад в суммарный результат.

Анализировать три группы вместо большого списка.

Работать сходным образом с позициями одной группы.

Группы обозначаются латинскими буквами ABC:

Можно анализировать (ранжировать) любые объекты, если у них есть числовая характеристика.

Ассортимент по объему продаж

Клиентов по объему заказов

Поставщиков по объему поставок

Дебиторов по сумме задолженности

Запасы по занимаемой площади склада

Очень важно, что в каждом конкретном случае не надо ломать голову над тем, в какую группу отнести товар (клиента, поставщика и т.д.). Есть простая методика, выполняющая это разделение.

Методика основана на принципе Парето (принцип 20/80), открытом итальянским экономистом Парето в 1897 году. В наиболее общем виде он формулируется так: «20% усилий дают 80% результата». В нашем случае: 20% ассортимента дают 80% выручки.

Группы должны быть примерно следующими (на примере анализа ассортимента):

Группа A дает 80% выручки, содержит 20% наименований

Группа B дает 15% выручки, содержит 30% наименований

Группа C дает 5% выручки, содержит 50% наименований

На всякий случай уточню: разбиение на группы выполняется по сумме выручки, а доля от числа наименований — какая получится.

Понятно, что соотношения (80%-15%-5%) по объему и (20%-30%-50%) по количеству наименований не являются точным законом природы, cуществует несколько методов определения границ ABC-групп. Но при значительных отклонениях от указанных значений следует насторожиться.

При анализе клиентской базы выяснилось, что в группу А, дающую 80% заказов входит всего 5% клиентов вместо рекомендуемых 20%. Значит при уходе одного-двух клиентов из этой группы произойдет резкое падение выручки.

Далее приведена общая методика и пояснения на примере анализа ассортимента. Пояснения показаны синим.

Выбрать цель анализа. Например: оптимизация ассортимента.

Выбрать объект анализа. Товары или товарные группы.

Выбрать параметр (числовую характеристику) по которому будем производить разбиение на группы. Выручка.

Отсортировать список по параметру в порядке убывания. Расположить товары в порядке убывания выручки.

Подсчитать общую сумму параметра по списку. Сумма выручки по всем товарам списка.

Вычислить долю параметра каждой позиции списка в общей сумме. (Выручка по товару) / (сумма выручки) * 100%.

Вычислить для каждой позиции списка долю нарастающим итогом. Например, для десятого товара: (доля 1-го товара)+ (доля 2-го товара)+…+(доля 10-го товара). Для последнего товара доля нарастающим итогом равна 100%.

Найти позицию списка, в которой доля нарастающим итогом ближе всего к 80%. Это будет нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

Найти позицию списка, в которой доля нарастающим итогом ближе всего к 95% (80%+15%) . Это будет нижняя граница группы B.

Подсчитать количество позиций списка в каждой группе. Число наименований товаров в каждой группе.

Подсчитать общее количество позиций списка. Общее число наименований товаров.

Подсчитать долю количества позиций в каждой группе от общего количества. (Число товаров в группе) /(общее число товаров)*100%.

Сравнить получившиеся значения с рекомендуемыми.

Включать в список для анализа однородные позиции. Нет смысла включать в один список холодильники ценой от 10 000 руб. и розетки ценой 20 руб.

Правильно выбрать значения параметра. Например, суммы месячной выручки дадут более объективную картину, чем суммы дневной выручки.

Проводить анализ регулярно и периодически, правильно выбрав период.

Методика довольно простая, но весьма трудоемкая. Для ABC-анализа идеальным инструментом служит Excel.

Пример ABC-анализа ассортимента расчет в Excel по шагам

Покажем на примере как работает методика ABC-анализа. Возьмем ассортимент из 30 условных товаров.

Цель анализа — оптимизация ассортимента.

Параметр по которому будем производить разбиение на группы — выручка.

Cписок товаров отсортировали в порядке убывания выручки.

Подсчитали общую сумму выручки по всем товарам.

Вычислили долю выручки по каждому товару в общей сумме выручки.

Вычислили для каждого товара долю нарастающим итогом.

Нашли товар для которого доля нарастающим итогом ближе всего к 80%. Это нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

Нашли товар для которого доля нарастающим итогом ближе всего к 95% (80%+15%) . Это нижняя граница группы B.

Подсчитали количество наименований товаров в каждой группе. A — 7, B — 10, C — 13.

Общее количество товаров в нашем примере 30.

Подсчитали долю количества наименований товаров в каждой группе. A — 23.3%, B — 33.3%, C — 43.3%.

Сравнили результат ABC-анализа с рекомендуемыми значениями.

Группа A — 80% выручки, 20% наименований

Группа B — 15% выручки, 30% наименований

Группа C — 5% выручки, 50% наименований

Для списка товаров из нашего примера:

Группа A — 79% выручки, 23.3% наименований

Группа B — 16% выручки, 33.3% наименований

Группа C — 5% выручки, 43.3% наименований

источник

Вы запустили свой интернет-магазин, забили склад под завязку товарами, провели масштабные рекламные акции, израсходовав весь свободный бюджет. А продажам на это как-то все равно. Из всего ассортимента продаются только несколько позиций, а остальные пылятся на складе. Запас того, что хоть как-то продается уже подходит к концу, а стеллажи склада завалены неликвидом. Знакомо?

Или так: в ассортименте есть товары со скидкой, которые разлетаются как горячие пирожки. Но затраты на обработку заказов и рекламную компанию «съели» всю прибыль. Эти симптомы означают только одно – пришло время для анализа ассортимента, ведь с ним явно что-то не так. Сделать это можно применив АВС-анализ. С его помощью помимо оптимизации ассортимента, можно выполнить еще и его сравнение с предыдущими периодами.

АВС-анализ основан на общеизвестном законе Парето. В ходе анализа весь массив товаров распределяется на три группы, в зависимости от вклада каждой позиции в совокупный показатель. При классической интерпретации полученных результатов 20% вложенных усилий дает 80% результата.

Преимуществами применения ABC-анализа являются:

- универсальность применения;

- простота в использовании;

- легкая автоматизация процесса;

- можно использовать сразу несколько критериев в комплексе.

Но без недостатков не обошлось:

- огромное количество групп при многофакторном анализе;

- невозможность отследить сезонные колебания спроса.

Часто этот анализ используют для оценки вклада конкретного товара в общую прибыль магазина и оптимизации товарного запаса.

Проведение АВС анализа включает в себя насколько этапов:

- Определитесь, какую проблему вы хотите решить, что будете потом делать с результатами анализа. От этого зависит, какие показатели вам необходимо подготовить и какой массив информации использовать. В этом примере мы возьмём прибыль.

- Внесём информацию в любой редактор таблиц. В левой колонке – товар, в правой – прибыль, которую он принёс. Идеально для этой задачи подходит Excel. Возможности программы позволяют также добавлять несколько уровней сортировки, что существенно облегчает многофакторный анализ.

- Для каждого товара рассчитайте процент от общей прибыли всех товаров и запишите в третью колонку. После чего упорядочьте результат по этой колонке по убыванию. Наверху окажутся самые прибыльные товары (группа A), в самом низу – плохо продаваемые (группа C).

Но как понять, где проходит граница между группами? Это зависит от каждого конкретного случая. Для начала можете поделить список поровну: 33-33-33%. Изменяйте это соотношение на свое усмотрение, в зависимости от потребностей и особенностей вашего интернет-магазина. Процентное соотношение может быть 75-20-5, 50-30-20 и 70-20-10, 40-30-30 и 65-20-15, или любое другое. Также можно увеличить количество групп до четырех или даже пяти штук.

Вот у вас на руках уже есть разделение товарам по группам. Это, конечно, хорошо, но что с ними делать?

Товары группы А – «локомотивы» ваших продаж, они приносят вам наибольшую прибыль или покупаются чаще остальных. Проследите, чтобы они были на складе в достаточном количестве, ведь спрос на них велик. Любые перебои в их поставках обернуться для вас огромными потерями прибыли и клиентов.

Спрос на них стабилен и они имеют средний уровень продаж. Товары этой группы, при хорошей рекламной поддержке вполне могут перейти в группу А, став вашим очередным локомотивом. При этом не забывайте, если не уделять внимание им они с такой же вероятностью могут «скатиться» в группу С.

Многие пытаются как можно скорее избавляться от товаров группы С, ведь они практически не приносят прибыль магазину. Этот подход не верен, ведь в эту группу часто попадают пока еще не раскрученные новинки и дорогие товары узкого спроса. Кроме того, если товаров в эту группу попало много наименований, убрав все товары этой группы вы рискуете существенно снизить посещаемость вашего интернет-магазина, ведь его ассортимент опустеет.

Вы можете убрать из своего ассортимента те товары, которые совсем не продаются. Товары с низкими продажами держать на складе в минимальном количестве, а для продуктов с высокой маржой, но низкими продажами делать поставки под заказ.

Актуализировать результаты можно проведя его одновременно по прибыли и обороту. Для его проведения сделайте анализ по каждому из параметров в отдельности и сопоставьте результаты.

АА – товары с большим оборотом и прибыльностью, делайте ставки именно на них – они ваши «звезды». Особое внимание уделите безопасности и закупочной цене, попробуйте договориться с поставщиками о скидке за объем. Снижение себестоимости «звезд» вашего ассортимента сделает их еще прибыльнее.

Если продукт в категории А по прибыльности и С по оборотности, сосредоточьтесь на оптимизации его количества на складе, предложите клиентам более гибкие условия доставки и возврата.

В ситуации, когда продукт попал в категорию С по прибыльности и А по оборотности, будьте аккуратнее со скидками на него — затраты на обработку этих заказов могут съесть всю прибыль.

С товарами категории СС все очень просто — исключите из ассортимента те, что не имеют для вас никакой ценности, замените их новыми позициями. Если вы не можете убрать товар этой группы из ассортимента, ищите все возможные пути для снижения его себестоимости.

К сожалению, АВС анализ не панацея. Когда ассортимент вашего магазина огромен и включает в себя товары разных категорий – книги, посуда, бытовая техника, есть вероятность, что в одной группе может оказаться вся категория. Поэтому имеет смысл проводить для каждой товарной группы отдельный анализ.

Существенно исказить картину также могут товары, на которые на момент проведения анализа была акция. Их оборот был искусственно завышен, а значит, они попадут в категорию А. А те, что действительно принадлежат этой категории, переместятся в категорию В.

Сфера применения анализа АВС и его результатов, ограничивается только вашим воображением. Главным ограничением является только то, что анализ можно провести с учетом только одного или двух параметров. Правда и его можно обойти. Для этого достаточно сопоставлять одни и те же группы по разным параметрам и оптимизировать, то, что вам нужно.

Вот только несколько примеров того, что же можно исследовать:

- Ассортимент вашего магазина можно анализировать не только по прибыльности или объему продаж, но и по площади хранения товарных запасов. Возможно какой-то товар из группы В, хоть и имеет стабильно средние продажи, но занимает слишком много места при хранении. Уменьшите их количество на складе и освободите дополнительное место для хранения более ходовых товаров.

- Результаты по анализу склада можно также применить для расстановки товаров в разных зонах склада, тем самым облегчите работу кладовщику и ускорите сбор заказов.

- Информацию, полученную после анализа оборотности и прибыльности товаров, вы можете разместить в блоке «ТОП-продаж». Это дополнительно подогреет аудиторию и стимулирует продажи этих товаров. Разместите в блок популярных товаров «мертвый груз» склада. Это решение поможет освободить место для новых или более популярных позиций. А возможно, этим товарам нужен был только толчок, чтобы клиенты о них узнали.

- Эффективным окажется и анализ клиентской базы, особенно для оптовых интернет-магазинов. Исходя из результатов, можно будет выделить ключевых клиентов, тесная работа с которыми поможет увеличить их средний чек. Используя полученную информацию, можно составить портрет целевой аудитории.

- Этим способом можно даже оценивать эффективность работы ваших менеджеров. Для этого достаточно провести расчеты по двум параметрам – количество принятых заказов и их сумма. Таким образом, вы увидите, кого стоит премировать, а с кем может быть даже попрощаться.

- Применив эту методику можно даже проанализировать затраты рабочего времени и выявить его пожирателей, сделаете работу персонала еще эффективнее.

источник

Всегда в ассортименте будут хиты продаж и товары, которые кому-то нужны только раз в год. Часто владельцы интернет-магазинов знают все о продажах «локомотивов» и стараются продвигать их еще больше. Зато на менее популярные товары почти не обращают внимания и со временем просто выводят их из ассортимента.

Думаете это правильно? Например, мы так не считаем. Предлагаем пересмотреть подход к продажам, ассортименту и клиентам с помощью ABC-анализа.

ABC-анализ — это метод классификации и ранжирования ресурсов компании по степени их важности для бизнеса. С его помощью можно увидеть, какие товары, клиенты или сотрудники приносят вам больше всего прибыли, а какие ресурсы вы используете неэффективно.

Помните принцип Парето — «20% усилий дают 80% результата, а остальные 80% усилий — лишь 20 % результата»? Для ecommerce этот принцип тоже работает — 20% ассортимента приносят 80% продаж.

Анализ ABC как раз помогает увидеть, что именно для вас важно, что нужно держать под контролем, а также слабые места, работа над которыми позволит увеличить прибыль.

Такой анализ поможет вам понять:

- Какие товары приносят самую большую прибыль, а какие позиции проседают?

- Какая категория товаров самая популярная среди ваших покупателей?

- Какую продукцию нужно продвигать, а что в рекламе не нуждается?

- Какие товары следует убрать из ассортимента, а на какие нужно просто направить больше сил?

В результате ABC-анализа вы получите структурированный массив данных из трех групп А, B и C, где:

Группа А — это товары, которые приносят 80% дохода. Они наиболее важные, от их наличия и продаж напрямую зависит заработок компании, поэтому нужно постоянно мониторить уровень продаж и наличие этих товаров на складе.

Группа B — это товары, которые приносят 15% дохода. Это пока «среднячки» продаж с хорошим потенциалом. Наличие этих товаров тоже важно, а при должном внимании часть товаров из группы могут при следующем анализе перейти в группу А.

Группа C — товары, которые приносят 5% дохода, практически не продается или на них слишком маленькая наценка и их невыгодно продавать. Это мелкие продажи, которые делают свой вклад в прибыль, но каждая по отдельности не имеет никакого значения. При этом на эту категорию тратится много ресурсов компании: место на складе, работа менеджеров и служб доставки. Товары из этой категории нужно тщательно анализировать, чтобы понять:

- Какие товары проще вывести из ассортимента?

- Какие можно перевести в группу B?

- Какие нужно оставить и по каким причинам и как оптимизировать работу с ними, чтобы сэкономить затрачиваемые ресурсы компании?

Ранжировать можно не только товары по прибыли, также интересно будет проанализировать:

Товары по обороту. Вы узнаете, каких товаров продается больше всего, подумать, почему ваша аудитория выбирает именно их, и решить, как можно расширить ассортимент или дополнить предложение для клиентов, чтобы увеличить продажи.

Клиентов. По количеству покупок и по объему прибыли. Поймете, какие клиенты покупают часто, а какие приносят вам больше всего денег. Сможете понять, какой сегмент аудитории для вас самый важный, кому надо уделить больше внимания. Продумаете способы коммуникации и специальные предложения для каждой из групп.

Ассортимент по группам и товары внутри отдельных групп. По количеству продаж, по обороту или по прибыли. Узнаете, что чаще покупают: джинсы, обувь или майки. А может, шампунь, тушь или крем для лица, какой именно крем покупают чаще. Поймете, какая категория самая популярная, какая приносит большего всего денег, какая не пользуется спросом, какие товары полюбили клиенты и достаточно ли вы зарабатываете на этой любви. Сможете понять, хорошо ли составлен ассортимент, какие группы можно убрать, а в каких — расширить ассортимент.

Первым этапом проведения АВС-анализа является определение целей. Лучше сразу знать, что вы хотите узнать с помощью ранжирования товаров по группам. Когда будет ясна цель, станет понятно, по какому признаку / характеристике нужно ранжировать данные, как лучше распределить группы и на какие вопросы искать ответы.

- Узнать самые популярные товары из ассортимента, чтобы спланировать поставки,

- Узнать плохо продаваемые группы, чтобы простимулировать продажи,

- Найти товары, которые приносят больше всего прибыли,

- Выяснить, что продавать невыгодно,

- Спланировать акцию и избавиться от остатков,

- и т.д.

Воспользуйтесь готовым шаблоном с инструкциями. Скопируйте таблицу себе, чтобы вносить изменения.

В зависимости от предмета и цели анализа, выберите нужную вкладку или создайте свою, скопировав формулы и подставив нужные значения.

Это необязательно должно быть каноническое 80 – 15 – 5. Возможно, для вас будут более показательными результаты 70 – 20 – 10, 50 – 30 – 20 или даже 40 – 40 – 20. А также любое другое, которое вам будет удобно.

Вы можете изменять соотношение на свое усмотрение, в зависимости от ваших потребностей, особенностей интернет-магазина и целей проведения анализа.

Разброс % показывает на разнообразие ситуаций и невозможность использовать для ABC-анализа какие-то конкретные процентные соотношения для любого бизнеса.

Так, например, крупная торговая сеть может легко позволить себе вывести из ассортимента большое количество товаров из категории C, при этом ассортимент магазина существенно не уменьшится. Если же у вас небольшой интернет-магазин — то выведение из ассортимента даже 100-150 товаров может губительно сказаться на ассортименте.

Отталкивайтесь от ваших целей проведения анализа и ассортимента товаров.

Анализируйте важные показатели раз в квартал или раз в полгода. Затем можно сравнивать результаты между собой и анализировать уже их.

Делать это чаще — не имеет смысла, ABC-анализ — это трудоемкий и времязатратный процесс, а показатели не меняются так быстро.

Анализируйте важные показатели перед внедрением акций. Результаты помогут выбрать товары для участия в акциях, составить удачные акционные пары товаров, лучше проработать предложение или условия проведения. Если выбирать интуитивно, есть риск выбрать товары, которые и без того успешно продаются и пользуются спросом.

Выбирая товары на основании результатов анализа, вы сможете выделить узкие подгруппы товаров, вовремя проработать сезонные или тематические акции, где эти товары будут пересекаться. Так вы не допустите, чтобы товар залежался на складе, и увеличите оборот непопулярных товаров.

Учитывать акционные товары. Из списка нужно убрать все товары, спрос на которые был сформирован искусственно на короткий промежуток времени. Иначе получится, что в категорию A попали товары, которые вовсе не должны там быть, а результаты анализа будут недостоверными.

В общий анализ добавлять новинки или товары с ярко выраженной сезонностью. Из-за этого в группу С могут попасть товары, которые еще не успели «раскрыться» и стать топом продаж.

Также неправильно анализировать в конце зимы продажи купальников за последний квартал, этот товар продается неравномерно и лучше анализировать его только летом либо раз в год. Тогда эти показатели можно будет сравнивать между собой и принимать какие-то меры.

Проводить анализ ради анализа. АВС-анализ не может быть самоцелью, его нужно использовать только как инструмент решения какой-либо задачи. Ее для начала и нужно обозначить. Выявить самые продаваемые товары или те, которые приносят больше всего прибыли, повысить эффективность работы, оптимизировать операционные расходы, сегментировать клиентов по частоте покупок, сделать специальные предложения, стимулирующие продажи, и т.д.

Традиционно считается, что:

- С группой А все хорошо, нужно просто мониторить показатели по ней и принимать меры, если показатели по позициям в этой группе падают;

- Группа B — это предмет для дополнительной работы, чтобы перетащить из нее позиции в группу А.

- Группа С — это претенденты на вылет, будь то непопулярные товары или неэффективные сотрудники, а также те клиенты, которым не стоит уделять много внимания, потому что толку от них мало.

Но такой подход далеко не всегда верный. Сами по себе группы товаров, сотрудников или клиентов, сформированные по определенному признаку, не дадут никакой информации. Нельзя просто так взять и избавиться от неугодных позиций в группе С.

Возьмем для примера систему продаж в Макдональсе. У них есть продукты для рекламы, продукты для выручки и продукты для заработка.

Гамбургеры — на всех рекламных щитах и продаются дешево с очень маленькой наценкой. То есть в ABC-анализе по прибыли они бы были в категории С.

Люди приходят за бургерами. Недорогими и такими популярными. Только почти никто не ест только бургеры. Обязательно к нему напиток с наценкой примерно в 400%, а чаще всего еще и вместе с картошкой тоже с неплохой маржой.

В нашем анализе напитки были бы в группе А, а картошка — в группе В. То есть те, на которые стоило бы делать упор и обращать на них внимание.

По такой же схеме рекламируется дешевое мороженное, а попадая в заведение люди решают заодно и перекусить или же берут хотя бы напиток.

И только представьте, что будет, если Макдональдс избавится от товаров в группе С по прибыли.

Поэтому результаты ABC-анализа нужно осмыслить и обдумать, а только потом принимать меры.

Задавайте себе вопросы. Чем больше, тем лучше. Например, для результатов анализа товаров:

- Почему эти товары оказались в группе С?

- Влияют ли товары из группы С на продажи товаров из других групп? Их покупают отдельно или вместе с товарами из группы А и В? Если покупают вместе, то почему?

- Это неудачный выбор ассортимента или «визитная карточка» компании, которая редко продается, но формирует имидж а-ля «даже это у них есть»?

И ещё миллион вопросов можно задать себе. Ваша задача — интерпретировать результаты так, чтобы придумать, как можно больше эффективных способов использовать товары каждой из групп в рекламных кампаниях, акциях и стимулирующих активностях.

Такой же подход используйте, когда анализируете сотрудников и клиентов. Подумайте, как вы можете их мотивировать работать эффективнее / покупать больше, и точно ли нет вашей вины в том, что кто-то из них оказался в группе С.

Может, процесс приема заказов можно выстроить эффективнее, предложить более удобные варианты доставки и оплаты.

- Различные акции для товаров группы A и B при падении спроса.

- Кросс-акции с пересечениями товаров из разных групп. Например, при покупке товара из группы A клиент получает товар из группы C со скидкой 30%.

- Внедрить в блок рекомендаций товары из групп В и С в карточках товаров из групп А и В, чтобы увеличить средний чек и распродать остатки.

- Создание акционных наборов со скидкой, где в наборе будут товары из разных групп.

- «Продуманная» распродажа сезонных товаров в «не сезон», когда товары продаются в выгодных для вас комплектах.

- День/неделя/месяц какой-либо категории. В этот период товары определенной категории в комплекте с другим товаром можно купить со скидкой.

- Оформление главной страницы по результатам ABC-анализа.

- Планирование цепочек рассылок с учетом маржинальности или остатков на складе.

- Распределение маркетингового бюджета с учетом товаров, которые нужно распродать и перевести в группу А из группы B.

И еще 1001 идея использования результатов, которые придут к вам в голову, как только вы начнете анализировать результаты ABC-анализа.

источник

Для анализа ассортимента товаров, «перспективности» клиентов, поставщиков, дебиторов применяются методы ABC и XYZ (очень редко).

В основе ABC-анализа – известный принцип Парето, который гласит: 20% усилий дает 80% результата. Преобразованный и детализированный, данный закон нашел применение в разработке рассматриваемых нами методов.

Метод ABC позволяет рассортировать список значений на три группы, которые оказывают разное влияние на конечный результат.

Благодаря анализу ABC пользователь сможет:

- выделить позиции, имеющие наибольший «вес» в суммарном результате;

- анализировать группы позиций вместо огромного списка;

- работать по одному алгоритму с позициями одной группы.

Значения в перечне после применения метода ABC распределяются в три группы:

- А – наиболее важные для итога (20% дает 80% результата (выручки, к примеру)).

- В – средние по важности (30% — 15%).

- С – наименее важные (50% — 5%).

Указанные значения не являются обязательными. Методы определения границ АВС-групп будут отличаться при анализе различных показателей. Но если выявляются значительные отклонения, стоит задуматься: что не так.

Условия для применения ABC-анализа:

- анализируемые объекты имеют числовую характеристику;

- список для анализа состоит из однородных позиций (нельзя сопоставлять стиральные машины и лампочки, эти товары занимают очень разные ценовые диапазоны);

- выбраны максимально объективные значения (ранжировать параметры по месячной выручке правильнее, чем по дневной).

Для каких значений можно применять методику АВС-анализа:

- товарный ассортимент (анализируем прибыль),

- клиентская база (анализируем объем заказов),

- база поставщиков (анализируем объем поставок),

- дебиторов (анализируем сумму задолженности).

Метод ранжирования очень простой. Но оперировать большими объемами данных без специальных программ проблематично. Табличный процессор Excel значительно упрощает АВС-анализ.

- Обозначить цель анализа. Определить объект (что анализируем) и параметр (по какому принципу будем сортировать по группам).

- Выполнить сортировку параметров по убыванию.

- Суммировать числовые данные (параметры – выручку, сумму задолженности, объем заказов и т.д.).

- Найти долю каждого параметра в общей сумме.

- Посчитать долю нарастающим итогом для каждого значения списка.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 80%. Это нижняя граница группы А. Верхняя – первая в списке.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 95% (+15%). Это нижняя граница группы В.

- Для С – все, что ниже.

- Посчитать число значений для каждой категории и общее количество позиций в перечне.

- Найти доли каждой категории в общем количестве.

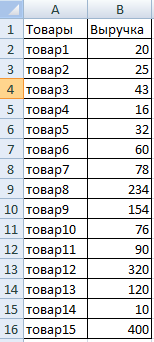

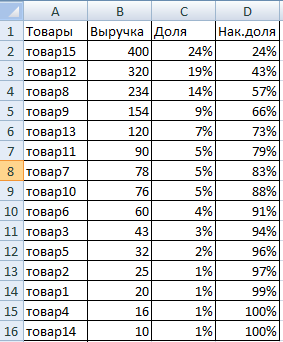

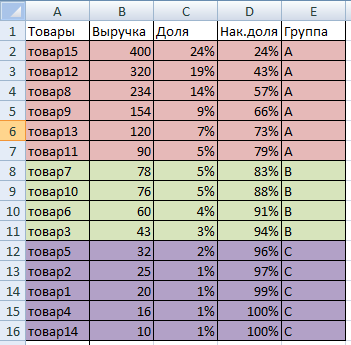

Составим учебную таблицу с 2 столбцами и 15 строками. Внесем наименования условных товаров и данные о продажах за год (в денежном выражении). Необходимо ранжировать ассортимент по доходу (какие товары дают больше прибыли).

- Отсортируем данные в таблице. Выделяем весь диапазон (кроме шапки) и нажимаем «Сортировка» на вкладке «Данные». В открывшемся диалоговом окне в поле «Сортировать по» выбираем «Доход». В поле «Порядок» — «По убыванию».

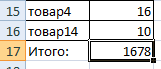

- Добавляем в таблицу итоговую строку. Нам нужно найти общую сумму значений в столбце «Доход».

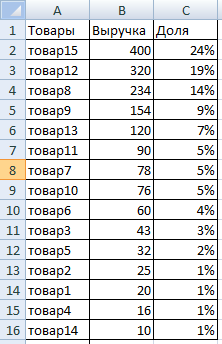

- Рассчитаем долю каждого элемента в общей сумме. Создаем третий столбец «Доля» и назначаем для его ячеек процентный формат. Вводим в первую ячейку формулу: =B2/$B$17 (ссылку на «сумму» обязательно делаем абсолютной). «Протягиваем» до последней ячейки столбца.

- Посчитаем долю нарастающим итогом. Добавим в таблицу 4 столбец «Накопленная доля». Для первой позиции она будет равна индивидуальной доле. Для второй позиции – индивидуальная доля + доля нарастающим итогом для предыдущей позиции. Вводим во вторую ячейку формулу: =C3+D2. «Протягиваем» до конца столбца. Для последних позиций должно быть 100%.

- Присваиваем позициям ту или иную группу. До 80% — в группу А. До 95% — В. Остальное – С.

- Чтобы было удобно пользоваться результатами анализа, проставляем напротив каждой позиции соответствующие буквы.

Вот мы и закончили АВС-анализ с помощью средств Excel. Дальнейшие действия пользователя – применение полученных данных на практике.

Данный метод нередко применяют в дополнение к АВС-анализу. В литературе даже встречается объединенный термин АВС-XYZ-анализ.

За аббревиатурой XYZ скрывается уровень прогнозируемости анализируемого объекта. Этот показатель принято измерять коэффициентом вариации, который характеризует меру разброса данных вокруг средней величины.

Коэффициент вариации – относительный показатель, не имеющий конкретных единиц измерения. Достаточно информативный. Даже сам по себе. НО! Тенденция, сезонность в динамике значительно увеличивают коэффициент вариации. В результате понижается показатель прогнозируемости. Ошибка может повлечь неправильные решения. Это огромный минус XYZ-метода. Тем не менее…

Возможные объекты для анализа: объем продаж, число поставщиков, выручка и т.п. Чаще всего метод применяется для определения товаров, на которые есть устойчивый спрос.

- Расчет коэффициента вариации уровня спроса для каждой товарной категории. Аналитик оценивает процентное отклонение объема продаж от среднего значения.

- Сортировка товарного ассортимента по коэффициенту вариации.

- Классификация позиций по трем группам – X, Y или Z.

Критерии для классификации и характеристика групп:

- «Х» — 0-10% (коэффициент вариации) – товары с самым устойчивым спросом.

- «Y» — 10-25% — товары с изменчивым объемом продаж.

- «Z» — от 25% — товары, имеющие случайный спрос.

Составим учебную таблицу для проведения XYZ-анализа.

источник

Раевский Максим Алексеевич

Специалист по маркетингу и продвижению

Мы не рекомендуем использовать ABC—анализ как конечный инструмент управления товарными запасами. Рекомендуем его использовать только как промежуточный инструмент для установки уровня сервиса разным товарным группам. Для группы АА- самый высокий уровень сервиса, для АB-ниже и т.д. Но даже такой подход на текущий момент мы считаем устаревшим. Прогрессивным подходом считаем оптимальную установку уровня сервиса автоматически с учетом вероятностной и финансово-рисковой модели

Главная задача любого предприятия — увеличение прибыли. Для этого можно вложить дополнительные средства и увеличить объемы работ, можно закупить новое оборудование или программное обеспечение и усовершенствовать производственный процесс, а можно пойти наиболее простым путем и извлечь максимум из того, что уже имеется.

Рационализировать ресурсы, а соответственно и оптимизировать работу компании, можно с помощью АВС-анализа — экономически обоснованного метода ранжирования сырья, запасов и прочих важных для предприятия «объектов». Применение результатов ABC-анализа позволяет повысить уровень логистики предприятия и, тем самым, минимизировать риски, сократить расходы и увеличить прибыль.

В основе АВС-анализа лежит закон Парето или, как его еще называют, правило 20/80. Согласно данному закону 20% продаваемых товаров приносят 80% дохода, а 20% ресурсов предприятия дают 80% всего оборота.

Благодаря ABC-анализу можно понять, какими ресурсами лучше запасаться впрок, а какие стоит приобретать непосредственно в момент необходимости, количество каких товаров следует увеличить, а количество каких — уменьшить, на каких поставщиков стоит полагаться, а на каких лучше не надеяться. Иными словами, с его помощью можно вычислить наиболее/наименее прибыльные товары, наиболее/наименее перспективных поставщиков, наиболее/наименее выгодные запасы и т. д.

В процессе анализа исследуемые товары/ресурсы делят на 3 группы (реже на 4-5).

- Группа А. Сюда относят именно те 20% товаров/ресурсов, которые и приносят 80% дохода/дают 80% оборота.

- Группа В. Сюда включают 30% товаров/ресурсов, приносящих 15% дохода/дают 15% оборота.

- Группа С. В нее включают оставшиеся 50% товаров/ресурсов, приносящих около 5% дохода/ дающих около 5% оборота.

Любую группу товаров (сырья, комплектующих и т. д.) можно исследовать по одному признаку, а можно по нескольким. Главное делать все постепенно. Например, если нужно исследовать товары, то вначале их можно ранжировать по доходности, а затем — по прибыльности. В таком случае вместо трех групп получится уже девять: АА, АВ, АС, ВА, ВВ, ВС, СА, СВ, СС. Далее, если предприятие способно справиться с большим объемом информации, можно сортировать товары еще и по оборачиваемости и, таким образом, разбить их на 27 групп.

ABC-анализ ассортимента проводится в несколько этапов. Рассмотрим последовательность его проведения на конкретном примере.

Вначале необходимо определить объект, который планируется анализировать и параметр, по которому его следует изучать. Чаще всего объектами ABC-анализа становятся ресурсы, поставщики, запасы, отдельные товары и товарные группы. Их изучают на предмет прибыльности, доходности, оборачиваемости, продаваемости и т. д.

Допустим нам нужно исследовать товарный ассортимент торгового предприятия на предмет доходности. Товарная группа — спагетти от различных производителей.

Дальше делается выборка: напротив каждого объекта проставляется значение параметра и рассчитывается доля анализируемого параметра отдельно по каждому объекту.

Годовой объем продаж в рублях рассчитываем как произведение стоимости 1-й упаковки продукции и годового объема продаж в количественном выражении.

Таблица 1. АВС Анализ ассортимента. Пример 1

Стоимость 1 упаковки, руб.

Годовой объем продаж, шт.

Годовой объем продаж (доход), тыс. руб.

источник

Розничный бизнес – это множество бизнес процессов, которые связаны не только с закупкой и продажей товаров. Это еще и аналитическая работа, результат которой призваны ответить на вопросы о том, как улучшить эти бизнес-процессы, повысить эффективность бизнеса, увеличить прибыль и значения рентабельности. Одним из инструментов проведения такой аналитической работы является ABC и XYZ-анализ.

О чем вы узнаете:

База знаний для директора магазина

Более 100 инструкций, практических рекомендаций и готовых решений в одном месте — базе знаний директора магазина.

Это вид анализа, с помощью которого различные параметры, например, ассортимент, по степени важности или по тому, насколько тот или иной вид продукции важен для магазина с точки зрения спроса. Или по-другому: товар с помощью АВС анализа ранжируется и распределяется по группам: хорошо продается, средне и приемлемо, плохо продается.

АВС анализ основан на методе математика Парето, так называемый метод «80/20» или «20/80», совершенно без разницы, как его называть. Самое главное то, что он означает, а именно то, что 20% усилий дают 80% результатов. Это статистическое правило находит подтверждение во всех областях жизни.

Что касается розничной торговли, правило Парето означает, в частности, то, что наибольшим спросом, 80% всего ассортимента продукции любого магазина, пользуются 20% наименований продуктов. Остальные 80% продукции и товаров пользуются спросом только на 20%.

Или другой пример: 20% продуктов и товаров обеспечивают магазину 80% прибыли. Оставшиеся 80% товаров, или большинство, обеспечивают только 20% прибыли.

АВС анализ позволяет определить, какие товары из всего ассортимента, который есть в магазине на полках и на складе, пользуется большим спросом, а какие товары нет.

А, В и С – это три группы, на которые делятся все товар и продукты, продающиеся в магазине:

- А – наиболее ценные товары: 20 % всего ассортимента, которые обеспечивают 80 % продаж.

- В – промежуточная группа товаров: 30 % всего ассортимента, которые обеспечивают 15 % от всего объема продаж.

- С – наименее ценные товары и продукты: 50 % от всего ассортимента, которые обеспечивают лишь 5 % от всего объема продаж.

Эти три группы – наиболее часто встречающийся вариант АВС анализа. Иногда товары можно разделить на 4 или даже 5 групп, но это делается в зависимости от специфики бизнеса и от того, какие цели ставятся, какие управленческие решения будут приняты в зависимости от результатов проведенной аналитической работы.

АВС анализ – это суть ранжирование различных показателей по какому-то признаку. Ранжировать таким образом можно не только товары и товарные запасы: АВС анализ можно проводить также и в отношение поставщиков, которых также можно разделить по группам по разным признакам, например, по срокам поставки товаров, по тому, как с поставщиками можно рассчитываться за поставленный товар.

С программой для автоматизации магазина от Бизнес.Ру вы сможете анализировать продажи, поставщиков, движения товаров и т.п. Формирование отчетов теперь не будет занимать много времени — все данные по магазину доступны в любое время в режиме онлайн.

Попробуйте весь функционал программы для автоматизации магазина от Бизнес.Ру бесплатно >>

Поставщики в свою очередь, могут методом АВС анализа ранжировать своих покупателей и заказчиков, магазины, в том числе, ваш, например, по признаку оплаты и сроков оплаты, по признаку погашения дебиторской задолженности: кто лучше рассчитывается, кто хуже.

Главное условие для проведения корректного АВС анализа – это наличие количественного признака, то есть, когда анализируемые показатели можно измерить в количественных единицах: в рублях, в днях, в килограммах и т. д.

Алгоритм проведения АВС анализа следующий.

- В первую очередь необходимо составить рейтинг всех товаров по какому-то признаку, например, по спросу, который выражен в рублях.

Например, Товар 1 принес в рассматриваемом периоде 1000 рублей, Товар 2 – 1248 рублей и так далее по всем товарам без исключения, которые продаются в магазине. - Далее определяется доля выручки по каждому товару в общей сумме выручке. Например, в общем объеме выручки Товар 1 имеет 15%, Товар 2 — 12% и т. д. тоже по всем без исключения товаров и продуктов.

- Все товары делятся на группы – А, В и С.

Деление происходит следующим образом.

Во-первых, все товары ранжируются в убывающем порядке. Во-вторых, происходит само разделение по группам:

- В группу «А» входят те товары, которые в совокупности приносят выручку в объеме 80%. Это наиболее ценные товары и услуги. Таких товаров на самом деле будет меньшинство, около 20% от всех наименований товаров и продуктов, которые есть в ассортименте магазина.

- В группу «В» входят товары и продукты, которые в совокупности приносят 15% выручки. Это приемлемые товары и продукты.

- В группу «С» входят оставшиеся товары и услуги, которые в общем своем объеме продаж приносят всего лишь оставшиеся 5% выручки.

Проведя анализ, можно заметить, что таких товаров и продуктов (группы В и С), скорее всего, будет большинство, то есть, по правилу Парето – «80/20».

АВС анализ ассортимента и структуры продукции, анализ ассортимента продукции необходимо проводить для того, чтобы принимать правильные управленческие решения. В частности, предприниматель должен знать, на какие товары и продукт обращать внимание и направлять на них усилия по маркетингу, рекламе и промо.

Например, вряд ли нужно тратить много денег на закупку тех товаров, которые не пользуются спросом: их можно закупить в определенном небольшом количестве и пусть лежат и постепенно продаются. Естественно, с учетом условий и сроков хранения. Основная часть оборотных средств, то есть, денег, будет уходить на закуп тех товаров, которые пользуются спросом.

Точно также вряд ли предприниматель будет отдавать много торговых и складских площадей под те же не пользующиеся спросом товары. Они нужны, это бесспорно, их все равно покупают, но они не будут занимать много места на прилавках и на складах.

Вот для того, чтобы знать, какие товары пользуются спросом, а какие нет, какие быстрее оборачиваются и приносят больше прибыли, а какие, наоборот, медленно и меньше, проводят АВС анализ ассортимента и структуры продукции, анализ ассортимента продукции.

Еще один важный нюанс, о котором необходимо помнить, проводя АВС анализ. Данные, скажем, по выручке по каждому товару и в целом нужно брать не дневную и даже не недельную, а лучше за месяц, то есть, анализировать данные за месяц.

Данные о выручке по каждому товару поможет собрать программа для автоматизации работы магагазина от Бизнес.Ру. Информация о продажах и конкретных товарах за любой промежуток времени доступна 24/7, из любого места где есть интернет.

Попробуйте все возможности программы для автоматизации работы магазина от Бизнес.Ру бесплатно >>

Потому что, если брать данные за день, они с большой вероятностью будут некорректными: в какой-то день выручка по отдельным товарам и в целом может сильно измениться в любую сторону, и это изменение не будет объективно отражать реальное положение вещей, не будет соответствовать реальной тенденции.

Очевидно, что, когда в магазине, причем в любом, даже небольшом, ассортимент продуктов и товаров насчитывается десятки, сотни и тысячи наименований, то для проведения АВС анализа необходимо использование специальных программных продуктов. Вручную делать такой анализ ассортимента продукции просто невозможно.

Одним из наиболее популярных и удобных инструментов для проведения АВС анализа является популярная табличная программа, знакомая практически всем, Excel. Эта программа предоставляет широкие и удобные возможности для проведения АВС анализа.

Делается это очень просто (анализ ассортимента продукции):

- В одну колонку записываются все наименования товаров.

- Во вторую колонку записываются данные по выручке, по сумме продаж в рублях.

- В третью колонку записывается доля каждого товара в общем объеме выручки. Для этого применяется одна из элементарных форм, которые входят в пакет Excel.

- Далее все полученные данные с помощью фильтров (это также есть в Excel) формируются в порядке убывания или возрастания.

- Точно также, как говорилось выше, товары делятся на группы А, В и С.

Этот вид анализа несколько сложнее и применяется часто в дополнение к АВС анализу. Смысл его в следующем.

Товары ранжируются по какому-то признаку с применением коэффициента вариации, который показывает, характеризует меру разброса значения от средней величины показателя. Коэффициент вариации – относительный показатель (в процентах) и достаточно информативный.

С помощью XYZ анализа исследуются такие показатели, как выручка, прибыль, объемы продаж и другие.

XYZ анализ показывает, насколько, например, спрос на тот или иной товар отклоняется от средней величины спроса, то есть, насколько велика его вариация. Буквы обычно обозначают следующие группы товаров (анализ ассортимента продукции):

- X – 0-10% это коэффициент вариации, который говорит о том, что товары, которые относятся к этой группе, обладают устойчивым спросом.

- Y – 10-25%. Такой коэффициент вариации показывает, что товары из этой группы имеют изменчивый под воздействием различных факторов спрос.

- Z – больше 25%, то есть спрос меняется достаточно неопределенно, точнее, спрос сам по себе неопределенный, случайный.

XYZ анализ точно также, как и АВС анализ можно проводить с помощью табличной программы Excel, которой товары точно также записываются в колонки. Далее проставляются необходимые формулы, и программа автоматически все сама считает. Также автоматически происходит ранжирование данных по группам X, Y и Z.

Результаты XYZ анализа предпринимателями также используются для принятия эффективных управленческих решений. Например, кие товары закупать больше, какие меньше. Или на какие товар и товарные группы направлять маркетинговые усилия и, соответственно, финансовые ресурсы, а на какие нет.

Excel – прекрасный и удобный инструмент для проведения и АВС анализа, и XYZ анализа. Но когда речь идет об ассортименте в сотни, тысячи и десятки тысяч наименований, что характерно для сетевого ритейла, то необходимо применения уже более серьезных программных продуктов.

Одним из наиболее оптимальных таких решений является онлайн сервис «Бизнес.Ру».

В частности, он предоставляет следующие возможности аналитической работы, которые позволят значительно повысить эффективность управленческих решений, эффективность бизнеса в целом:

- АВС анализ ассортимента продукции.

- XYZ анализ ассортимента продукции.

- Анализ ассортимента продукции, рентабельности товаров и товарных групп.

- Отчет по прибыльности товаров, заказов покупателей.

- Воронка продаж.

- Возможность анализа прибыли фирмы по сегментам клиентов, организациям, складам, розничным точкам, группам товаров.

- Анализ дополнительных доходов и расходов фирмы.

Преимуществом онлайн сервиса «Бизнес.Ру» является то, что он позволяет осуществлять все бизнес процессы компании, в том числе, проводить аналитическую работу и принимать управленческие решения по результатам этой работы дистанционно, то есть из любой точки мира.

Полноценная автоматизация магазина, онлайн-касса 54-ФЗ

- Полноценный складской учет и инвентаризация

- Удобный и понятный интерфейс для кассира

- Поддержка 100 моделей ККТ, эквайринга, весов

- ЕГАИС, Меркурий, Маркировка

- Гибкая настройка скидок, своя система лояльности

- Прогнозирование продаж, оптимизация остатков

- Отслеживание выручки и прибыли в реальном времени

- Контроль работы ККТ через мобильное приложение

источник

Пословицы сами по себе не появляются… Иногда в такие дебри аналитики залезаешь, что поневоле рука к шкафчику с горячительными тянется (да ладно, мы знаем он есть в каждом офисе).

Но будем говорить немного о другом.

В ритейле, логистике, управлении складом и запасами есть такая вещь как АВС анализ. О нем уже написано немало теоретических публикаций. И вроде бы все относительно просто и понятно, но так ли это на самом деле?

Когда категорийный менеджер или маркетолог торговой сети вплотную подходит к проведению АВС анализа у него неизбежно возникает целый ворох вопросов, колебаний и сомнений. Именно с ними мы и будем работать в данной статье!

Пройдемся по алгоритму действий при АВС-анализе в продуктовых торговых сетях, исключениях из правил, которые обязательно нужно учитывать, покажем пример проведения анализа по товарной группе Алкогольных напитков (да-да, именно те пол-литра).

Если кто-то слышит о АВС анализе впервые, вот

АВС-анализ – это наиболее распространённый метод изучения ассортимента. В его основе лежит, применимый ко многим сторонам жизни, закон Парето. Суть его для ритейла в том, что 20% товаров дают 80% эффективности, а остальные 80% товаров – лишь 20%.

АВС-анализ – это метод, с помощью которого можно определить вклад каждого товара в оборот и прибыль магазина, распределить товары по категориям для эффективного управления ассортиментом.

Для этого нужно:

- Отсортировать все товары по выбраному критерию (например, обороту).

- Подсчитать сколько процентов оборот каждого товара составляет от общего оборота товарной группы.

- Подсчитать кумулятивный (или накопительный) процент путём прибавления процента к сумме предыдущих процентов.

| Оборот товара | Процент оборота товара от общего оборота | Кумулятивный процент | |

|---|---|---|---|

| Товар 1 | 100 грн. | 10% | 10% |

| Товар 2 | 92 грн. | 9.2% | 10%+9.2% = 19.2% |

| Товар 3. | 80 грн. | 8% | 19.2%+8%=27.2% |

Выделяем категории, например

категория А — приоритетные товары, приносящие до 80% от общего оборота;

категория В — обычные товары, от 80% до 95% общего оборота;

категория С — товары-аутсайдеры, от 95% до 100% общего оборота (все, что осталось).

Определяем границы категорий, которые должны существенно отличаться между собой.

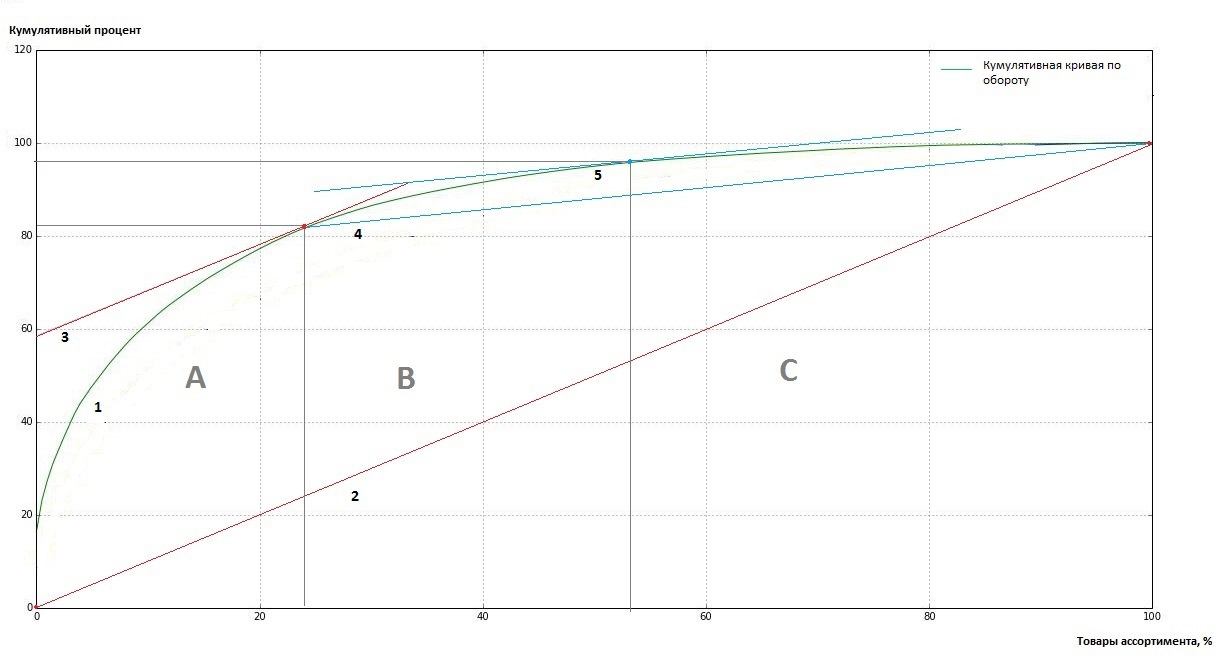

- Строим кумулятивную кривую.

- Соединяем прямой крайние точки кривой.

- Находим точку касания линии параллельной полученной прямой. Эта точка будет определять границы категории А, для которой характер накопления качественного критерия однороден.

- Аналогично соединяем прямой линией точку границы категории А и крайнюю точку кривой.

- Находим точку касания линии параллельной полученной прямой и определяем границы категории В.

При проведении АВС анализа первое, что необходимо сделать, это определится

Важно ответить на такие вопросы:

- Какая цель анализа?

- Что будет объектами анализа?

- По каким критериям?

- Какое процентное соотношение будет оптимальным для АВС анализа?

- За какой временной период стоит проводить анализ? и с какой частотой?

- Как разделить товары на А, В, С категории?

- Какая будет интерпретация и действия на основе результатов анализа?

Пройдемся по пунктам.

Цель анализа зависит от существующей проблемы или, а зачем мы вообще его проводим? Любая аналитика служит для достижения какой-то цели, АВС анализ отнюдь не исключение. Четкое видение цели уже половина успеха маркетинговой активности.

Цель прогнозирует чего мы можем достичь с помощью применения АВС анализа, поэтому может отличатся даже в зависимости от того кто анализ проводит. Категорийные менеджеры чаще всего анализируют продаж товаров, управляющих магазинами — оборот, маркетологи — вхождение товаров в чеки покупателей.

Самые популярные цели это:

- определить группы товаров, приносящие наибольшую прибыль;

- оптимизировать ассортимент;

- выделить товары-лидеры и аутсайдеры;

- управлять запасами и поставками;

- сравнить показатели с предыдущим периодом, проанализировать изменения.

Достичь цели можно используя разные Объекты анализа. Ими могут выступать — поставки, складские запасы, товарный ассортимент отдельного магазина или всей торговой сети, товары, которые входят в определенную товарную группу или категорию.

Тут необходимо достаточно осторожно подходить к анализу. Например, для оптимизации ассортимента, анализ по всему ассортименту магазина или сети не даст практически ничего. Ведь не можем мы оставить в магазине только хлеб, молоко и алкоголь, хотя эти группы и будут самыми популярными. А вот в разрезе отдельной товарной группы можно легко отследить товары группы С (аутсайдеры по обороту и количеству продаж) от которых необходимо избавляться.

Критерии. Опять же тесно связаны с объектом и целью анализа.

Самые распространенные:

- оборот;

- выручка;

- доходность;

- количество продаж;

- количество чеков, вхождение в чеки — частота покупок товаров.

Выбор всего одного критерия для анализа существенно ограничивает достоверность результатов. Как правило, используют два-три критерия и проводят кросс-анализ, о чем более подробно расскажем ниже.

Процентное соотношение. К сожалению, усредненные значения предлагаемые принципом Парето не всегда соответствуют действительности. В реальности категорийный менеджер или управляющий магазином при определении процентного соотношения руководствуется, в первую очередь, своим опытом, целями и критерими анализа, спецификой ассортимента товарной группы, магазина или ритейл сети.

80-15-5,

70-20-10,

50-30-20,

и даже 40-40-20, это все возможные варианты процентных соотношений категорий А, В и С.

Широкий разброс указывает на разнообразие ситуаций и невозможность ориентации на универсальное соотношение границ категорий. Так, категорийщик большой торговой сети может позволить себе вывести из ассортимента значительное количество товаров категории С, полки магазина в любом случае пустовать не будут. Другое дело управляющий небольшой торговой сетью из 2-3 магазинов, где выведение 100-200 товаров губительно скажется на широте представленого ассортимента.

Временной период. Часто проводить АВС анализ слишком затратно по использованию рабочего времени маркетологов, категорийщиков или управляющих магазинами, да и результаты такого анализа будут мягко говоря не очевидны из-за цикличности продаж товаров по дням недели или сезонам.

Например, анализ всего товарного ассортимента можно проводить раз в полгода, чтобы проанализировать какие товары и группы товаров самые важные и что изменилось по сравнению с прошлым периодом.

Анализ товаров в каждой товарной группе, как правило, проводится раз в 2 месяца, возможны варианты раз в 3 месяца. Все зависит от величины ассортимента и возможностей аналитиков сети.

Разделение на А, В, С категории.

Анализируя торговый ассортимент магазина маркетолог может использовать 1 критерий — например, доходность товара или товарной группы, но полученные данные не всегда достаточно полезны.

Поэтому применяется кросс анализ сразу по нескольким критериям. Да, такой подход не прост, но использование большего числа критериев позволяет лучше увидеть существующую ситуацию. При проведении возможны несколько вариантов действий:

1. Последовательное разделение на категории.

Стоит использовать если ассортимент товарной группы слишком большой. Сначала ассортимент анализируется по первому критерию (например, обороту), далее каждая полученная категория анализируются снова уже по второму критерию (количеству продаж) и т.д. В результате мы получаем подкатегории с относительно небольшим перечнем товаров, с которыми удобно работать.

2. Параллельное разделение на категории.

Проводим АВС анализ одновременно(параллельно) по нескольним критериям создавая категории вида АА, ВС и т.п…

Используя 2 критерия, скажем Доход и Количество продаж, получаем уже 9 категорий:

| AA | AB | ВA |

| BB | BC | CB |

| CC | AC | CA |

Используем 3 критерия — 27 категорий. Для примера:

| Выручка | Доходность | Количество продаж | |

|---|---|---|---|

| Товар 1 | А | В | А |

| Товар 2 | А | А | А |

| Товар 3. | С | В | С |

Такой подход более сложен, дает большие по количеству товаров категории, но позволяет получить обширную информацию о каждой категории.

Например, используя 3 критерия для параллельного анализа, товары получившие ААА это самые важные товары для ритейлера. Они приносят значительный доход, часто покупаются, приносят выручку. А значит должны постоянно быть в наличии, с бесперебойными поставками и хорошим запасом.

Товары категорий АВА, ВАА, ААВ так же достаточно важны и с ними стоит активно работать. Например, товар входит в категорию А по выручке и доходности, и в категорию В по продажам. Стоит найти ему лучшее место на полке, или провести промоактивность и магазин получит значительную прибыль. Еще вариант, товарная группа с категорией А по количеству продаж и доходности, и с категорией В по выручке. Для товаров в этой категории возможен пересмотр ценовой политики, так незначительное увеличение цены товаров приведет к увеличению выручки магазина.

А вот от категории товаров ССС стоит точно избавляться.

3. Использование синтетического подхода к определению категорий.

Для каждого критерия определяется весовой коэффициент (ВК), в зависимости от его значимости для цели анализа.

Например, для анализа Оборот более важен чем Количество продаж товара, а Количество продаж важнее Вхождения в чеки.

| Критерий | Весовой коэффициент |

|---|---|

| Оборот | 0,5 |

| Количество продаж | 0,3 |

| Вхождение в чеки | 0,2 |

| Всего | 1 |

Для каждого товара производится расчет синтетического показателя.

| Кумул. % по Обороту*ВК | Кумул. % по Количеству продаж*ВК | Кумул. % по Вхождению в чеки*ВК | Синтетический показатель | |

|---|---|---|---|---|

| Товар 1 | 10%*0,5= 5 | 10%*0,3= 3 | 11%*0,2= 2,2 | 5+3+2,2= 10,2 |

| Товар 2 | 19,2%*0,5= 9,6 | 20%*0,3= 6 | 22%*0,2= 4,4 | 9,6+6+4,4= 20 |

| Товар 3 | 27,2%*0,5= 13,6 | 30%*0,3= 9 | 28%*0,2= 5,6 | 13,6+9+5,6= 28,2 |

Далее, необходимо провести ранжировку полученных результатов.

Этот подход дает возможность одним числом охарактеризовать каждую товарную позицию, включенную в классификацию, и провести АВС-анализ как если бы использовался всего один критерий.

Интерпретация. Результаты АВС анализа должны быть внимательно изучены, не стоит принимать поспешных решений.

Идея классического АВС анализа в любом случае остается неизменной — распределение товаров по категориям для дальнейшей работы. Анализ позволяет определить товары требующие максимального внимания маркетологов, категорийщиков, управляющих по качественному влиянию на деятельность торговой сети, при этом ограничивая область управления до нужного минимума.

Численность категория А всегда минимальна, категории С — максимальна. В тоже время категория А приоритетна в плане обслуживания и работы с ней. Категория В имеет стандартный уровень обслуживания, категория С — если товары не выводятся из ассортимента, то имеют найменьший уровень обслуживания и внимания.

Товары основного ассортимента и товары выпавшие из него. В основном ассортименте товары продаются хотя-бы 2 раза в неделю за выбранный для анализа период. Товары которые по каким-либо причинам стали продаватся реже 2 раз в неделю выпадают из основного ассортимента. Это могут быть элитные, новые, сезонные или отсутсвующие на складе товары. АВС анализ имеет смысл проводить по основному ассортименту. А на выпавшие из основного ассортимента товары необходимо обратить внимание и выявить причину падений продаж.

Акционные товары. Если за период взятый для АВС анализа у вас в торговой сети или же отдельном магазине проходили акции, то результаты продаж акционных товаров могут значительно повлиять на достоверность анализа. Тут маркетологу важно решить, исключить ли товары попадающие под акцию из набора данных для анализа, или же внести для них определенную поправку в зависимости от условий акции.

Элитные товары. Товары которые не входят в основной ассортимент магазина или сети (продаются меньше чем 2 раза в неделю а то и значительно реже), но при продаже могут принести значительный доход. Их можно включить в массив данных для АВС анализа, где со значительной вероятностью они попадут в категорию С. Но такие товары важны для ассортимента магазина, а значит выводить их нельзя. В то же время, из-за низкой частоты продаж нецелесообразно выделять под элитные товары место на магазинном складе, проще организовать их закупки по факту продажи.

Товары-новинки. Любому понятно, что каким бы рекламируемым не был новый товар, в первое время его продажи будут значительно ниже проверенных марок. Но, в то же время, новые товары абсолютно необходимы в любом магазине. Тут существуют варианты решения.

Новые товары не включаются в анализ и не могут быть выведены из ассортимента первые несколько месяцев продаж.

Если исключить новые товары из массива данных слишком сложно технически, им присваивается ярлык “Новый”, и при интерпретации результатов АВС анализа такие товары не подпадают под сокращение.

Еще один вариант это включение новых товаров в категорию А автоматически. Чем он плох? Тем, что определенное количество новых товаров в категории А, смещает другие товары в ранжировке ниже.

Отсутсвующие товары. По разным причинам иногда товара может не быть на полках магазина или же на складе. Т.е., в принципе, он мог бы продаваться, и был спрос, но в данных для анализа продаж товара нет. Поэтому полезно при проведении интерпретации АВС анализа знать дату последнего прихода товара в магазин.

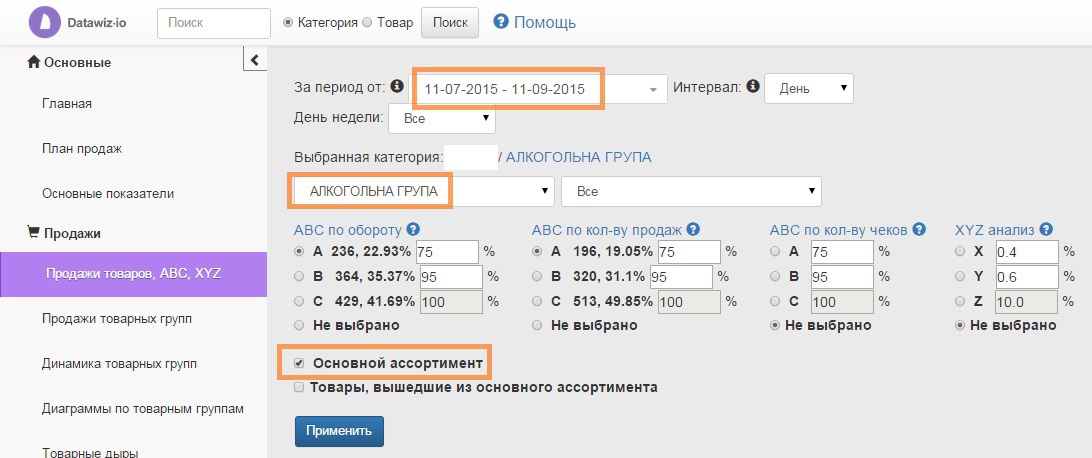

В сети супермаркетов из 17 магазинов существовали определенные проблемы с товарной группой “Алкогольные напитки”. Товары этой группы хорошо продавались и приносили доход, но занимали значительное полочное пространство магазинов. Также, требовалось определить марки и отдельные товары для планирования осенних промо-акций. Мы провели АВС анализ с помощью сервиса BI Datawiz.io.

Итак, цель анализа — выбор товаров для промо-акций, сокращение ассортимента товарной группы.

Объект анализа — основной ассортимент группы “Алкоголь” по всей торговой сети.

Временной период — 2 месяца.

Анализ будет проводится с помощью паралельного подхода по 2 критериям: Оборот и Количество продаж. Выбор именно этих критериев напрямую зависит от цели анализа. Управляющим торговой сети нужно было сократить количество товаров занимающих место на полках и не значительно влияющих на оборот товарной группы в целом.

Анализ по основному ассортименту позволит нам получить более точные данные без учета сезонных или же отсутствующих в продаже товаров.

Процентное соотношение.

Оптимальным в данном варианте будет соотношение 75-95-100 по выбранным критериям из-за специфики товарной группы.

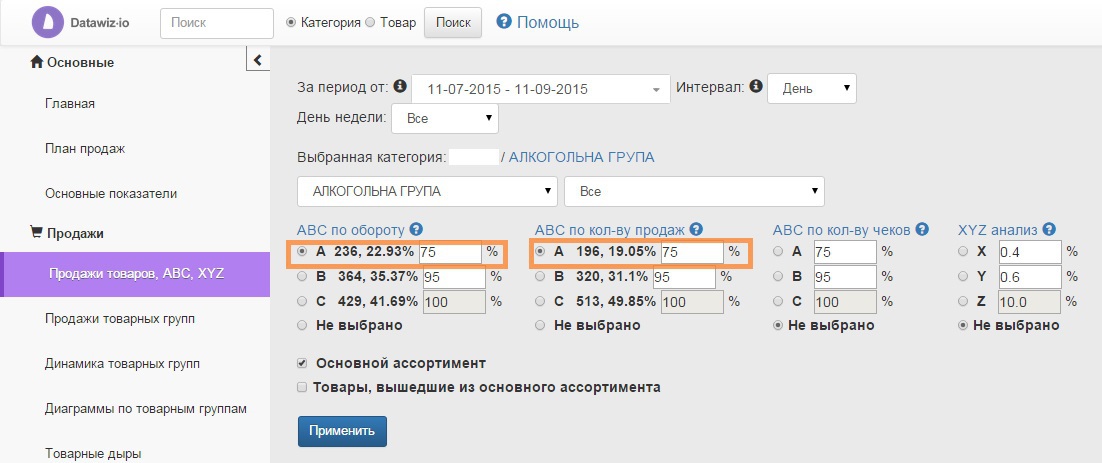

На скриншоте ниже видим количество товарных позиций, которые входят в каждую категорию А, В и С и процентную часть категории от общего показателя.

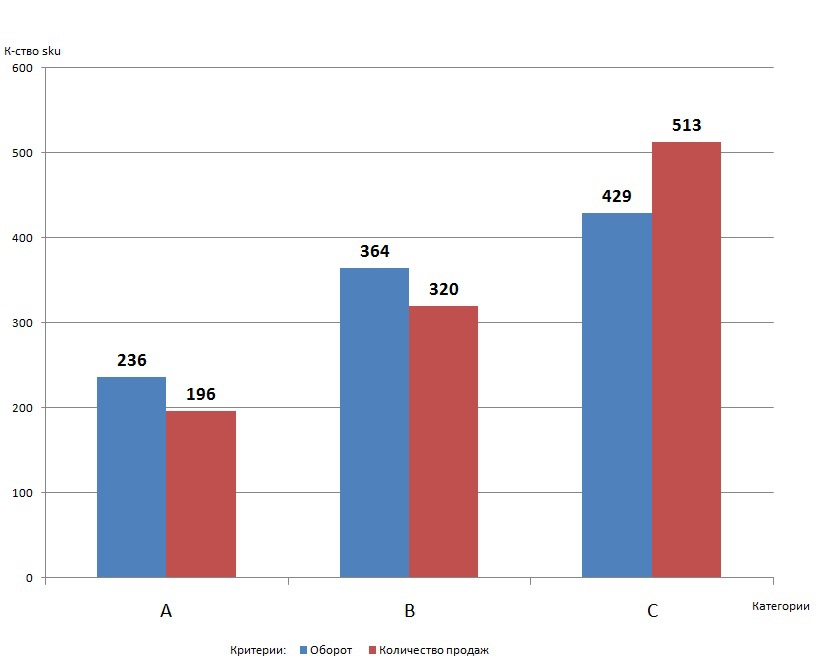

Для большей наглядности соотношения категорий рассмотрим их на диаграмме.

Как видим, категория А как по обороту, так и по количеству продаж самая малочисленная, категория С самая большая — есть откуда брать товары для сокращения.

Интерпретация. Проанализируем полученные результаты.

Анализ возможен как с помощью табличных данных, так и с помощью визуализаций.

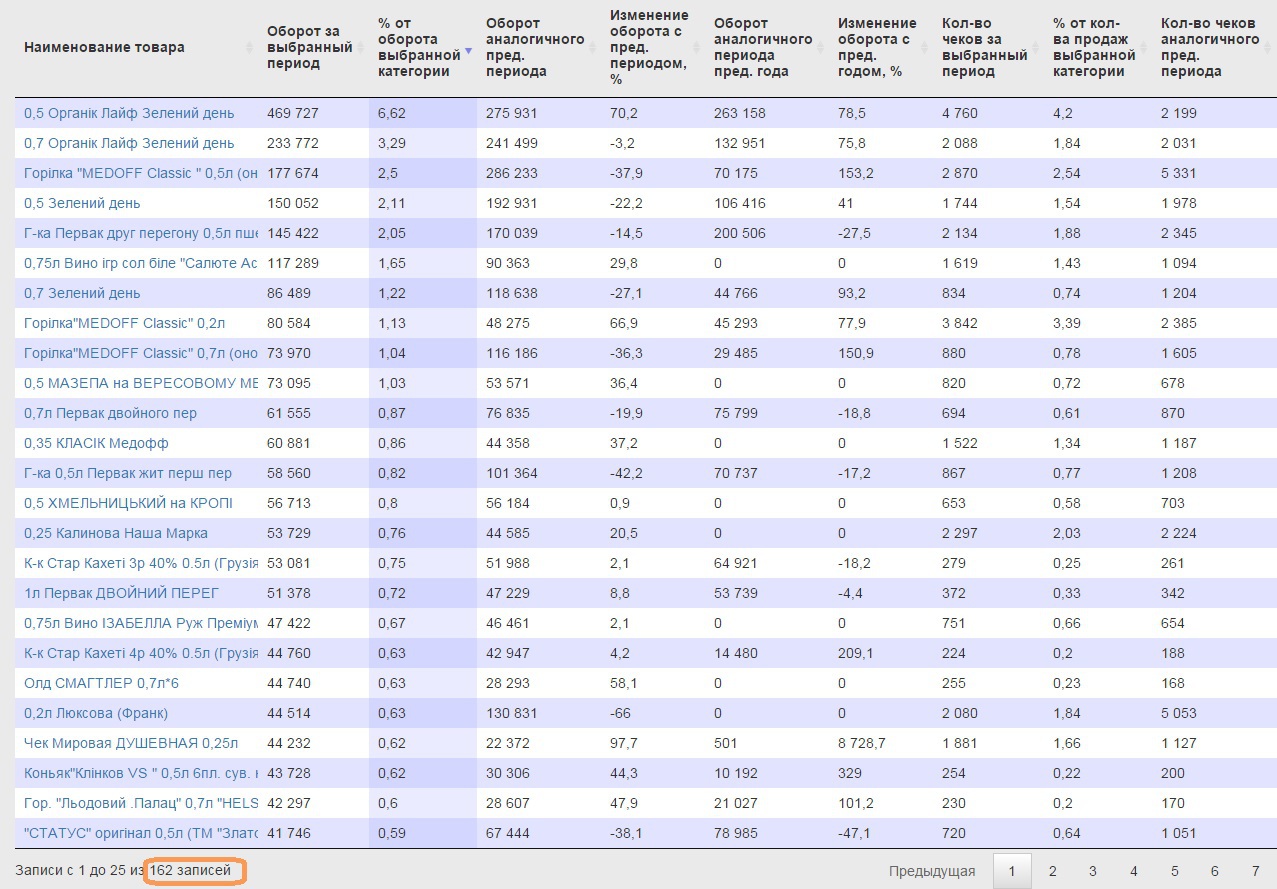

Первая цель — Выбор товаров для проведения промоакций.

В категория АА по Обороту и Количеству продаж попадают 162 позиций товаров, как видно на скрине ниже.

Мы можем визуализировать данные по каждой категории.

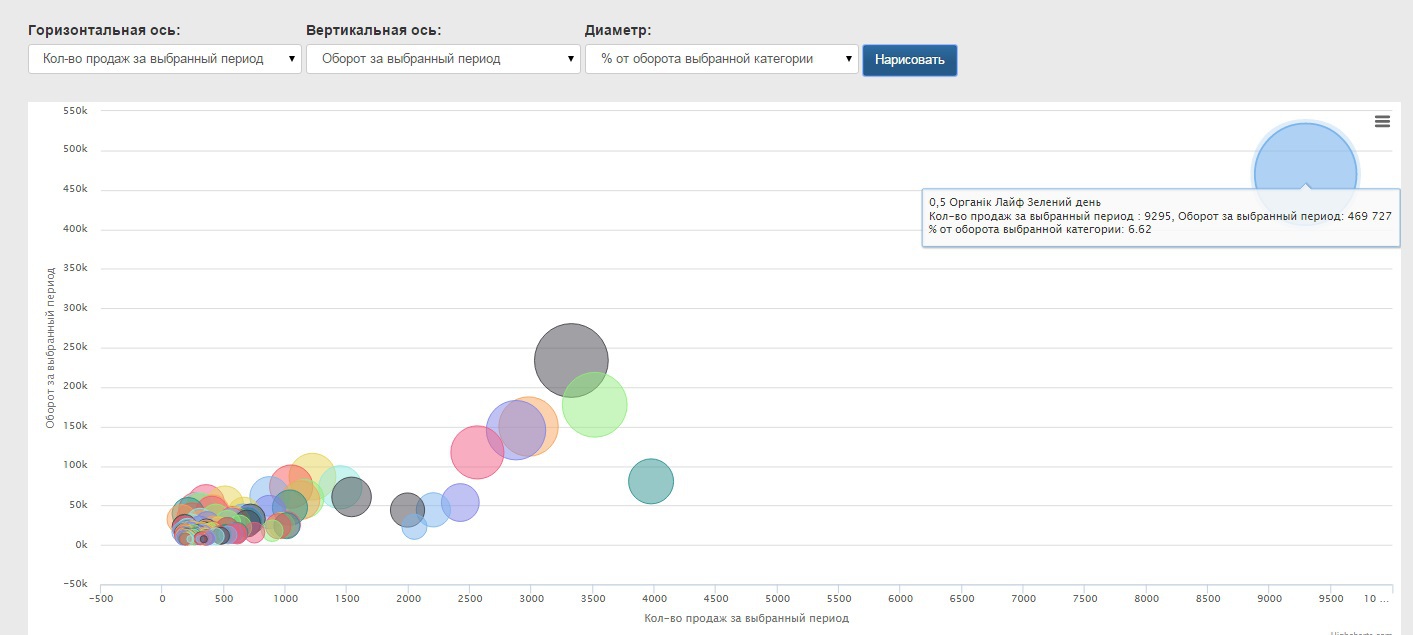

Например, сейчас для построения визуализации мы использовали такие показатели:

горизонтальная ось — количество продаж за выбранный период;

вертикальная ось — оборот за выбранный период;

диаметр круга — % от оборота выбранной категории. Возможны и другие варианты построения графика в зависимости от целей АВС анализа.

Как видим со значительным отрывом в категории АА лидирует GreenDay Organic Life по продажам в этой торговой сети.

Самые продающиеся марки это GreenDay и MEDOFF. Работа с поставщиками таких товаров должна быть очень хорошо налажена, именно они поставляют нам товары лидеры. Возможно создание специальных лучших условий для них, дополнительного места на полках, организации промоактивности и т.п.

Но, мы считаем нецелесообразным проводить промо-акции для товаров категории АА, эти товары и без акции отлично продаются.

В данном случае продвижение лучше запланировать для категории АВ, которая значительно влияет на оборот магазинов, а количество продаж товаров группы вырастет в результате промоактивности.

Результаты выбора товаров категории АВ видим на рисунке ниже.

Как видно наиболее удачным будет провести промоакции для грузинских коньяков и вин, а также коньяков марки «Клинков».

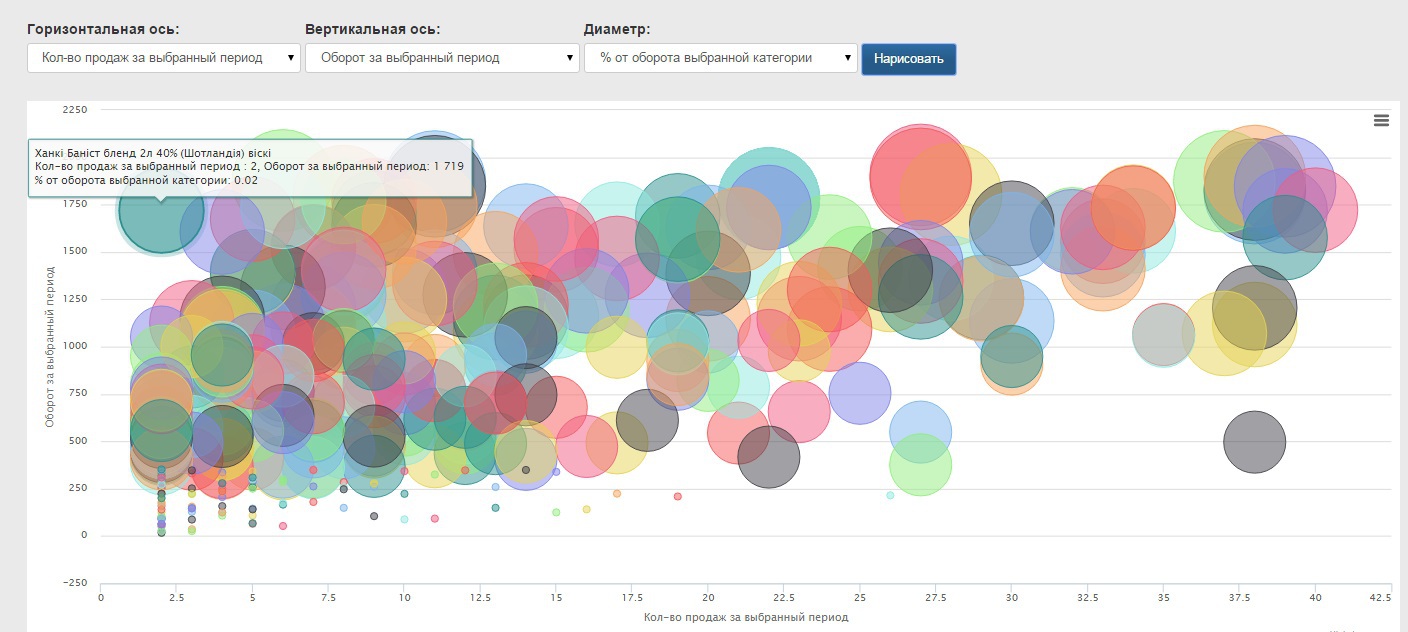

Второй целью нашего анализа была оптимизация ассортимента и избавление от непродающихся товаров . Разберемся с категорией СС.

Тут визуализация еще более упрощает анализ. Как помним, в эту группу могут попасть и элитные товары. Например, на картинке ниже шотландское виски с ценой выше 800 грн. за бутылку за 2 месяца продалось всего 2 раза, но принесло значительную прибыль.

А вот товары по 2 осям стремящиеся к нулю и с малым диаметром круга, никак не влияющие на общий оборот стоит удалять из ассортимента — они не продаются и только занимают место на полках. Как пример, на рисунке вино «Солнце в бокале» — продалось всего 2 раза за 2 месяца по 32 грн. за бутылку а значит и никак не влияет на оборот.

Таким образом, АВС анализ позволил нам распределить товары входящие в товарную группу Алкогольных напитков на 9 разных категорий и выработать рекомендации для торговой сети по оптимизации ассортимента:

- категория АА — товары-лидеры, категория наивысшего приоритета, товары постоянно должны быть в наличии, необходим тщательный контроль уровня запасов;

- категория АВ — товары которые принесут максимальную эффективность при проведении промоакций;

- категории ВА, ВВ, ВС, СВ — товары-середнячки, средний уровень управления запасами и размещением на полках;

- категория СС — товары-аутсайдеры, необходим детальный анализ категории и выведение из ассортимента самых низкоэффективных товаров.

Работа выполнена, можно и отметить! Тем более мы теперь в курсе горячительных трендов.

источник