Все процессы, происходящие в бизнесе, взаимосвязаны. Между ними прослеживается как прямая, так и косвенная связь. Различные экономические параметры изменяются под действием различных факторов. Факторный анализ (ФА) позволяет выявить эти показатели, проанализировать их, изучить степень влияния.

Факторный анализ – это многомерная методика, позволяющая изучить взаимосвязи между параметрами переменных. В процессе происходит исследование строения ковариационных или корреляционных матриц. Факторный анализ используется в самых различных науках: психометрике, психологии, экономике. Основы этого метода были разработаны психологом Ф. Гальтоном.

Для получения достоверных результатов лицу требуется сравнить показатели по нескольким шкалам. В процессе определяется корреляция полученных значений, их сходство и различия. Рассмотрим базовые задачи факторного анализа:

- Обнаружение существующих значений.

- Подбор параметров для полноценного анализа значений.

- Классификация показателей для системной работы.

- Обнаружение взаимосвязей между результативными и факторными значениями.

- Определение степени влияния каждого из факторов.

- Анализ роли каждого из значений.

- Применение факторной модели.

Исследован должен быть каждый параметр, который влияет на итоговое значение.

Методы ФА могут использоваться как в совокупности, так и раздельно.

Детерминированный анализ используется наиболее часто. Связано это с тем, что он достаточно прост. Позволяет выявить логику воздействия основных факторов компании, проанализировать их влияние в количественных значениях. В результате ДА можно понять, какие факторы следует изменить для улучшения эффективности работы компании. Преимущества метода: универсальность, легкость использования.

Стохастический анализ позволяет проанализировать существующие косвенные связи. То есть происходит исследование опосредованных факторов. Метод используется в том случае, если невозможно найти прямые связи. Стохастический анализ считается дополнительным. Он используется только в некоторых случаях.

Что понимается под косвенными связями? При прямой связи при изменении аргумента изменятся и значение фактора. Косвенная связь предполагает изменение аргумента с последующим изменением сразу нескольких показателей. Метод считается вспомогательным. Связано это с тем, что специалисты рекомендуют изучать в первую очередь прямые связи. Они позволяют составить более объективную картину.

Анализ по каждому фактору дает объективные результаты. Однако применяется он крайне редко. Связано это с тем, что в процессе выполняются сложнейшие вычисления. Для их проведения потребуется специальное программное обеспечение.

- Установление цели проведения расчетов.

- Отбор значений, которые непосредственно или косвенно влияют на конечный результат.

- Классификации факторов для комплексного исследования.

- Обнаружение зависимости между выбранными параметрами и конечным показателем.

- Моделирование взаимных связей между результатом и факторами, влияющими на него.

- Определение степени воздействия значений и оценка роли каждого из параметров.

- Использование образованной факторной таблицы в деятельности предприятия.

К СВЕДЕНИЮ! Факторный анализ предполагает сложнейшие вычисления. Поэтому лучше доверить его проведение профессионалу.

ВАЖНО! Крайне важно при проведении расчетов правильно отобрать факторы, которые влияют на результат деятельности предприятия. Отбор факторов зависит от определенной сферы.

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность.

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

Сначала требуется рассчитать балансовую прибыль организации:

РР – прибыль от реализации;

РФ – результаты финансовой деятельности;

РВН – сальдо доходов и расходов от внереализационных действий.

Затем нужно определить результат от продажи товаров:

N – выручка от продажи товаров по отпускным ценам;

S1 – себестоимость проданной продукции;

S2 – коммерческие и управленческие траты.

Ключевым фактором при расчете прибыли является оборот компании по продаже компании.

К СВЕДЕНИЮ! Факторный анализ крайне сложно проводить вручную. Для него можно использовать специальные программы. Самая простая программа для расчетов и автоматического анализа – Microsoft Excel. В ней есть инструменты для анализа.

источник

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение себестоимости продукции;

- изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (1 и 2 форма баланса):

Исходные данные для факторного анализа прибыли от продаж

| Показатели | Предыдущий период, тыс. руб. | Отчетный период, тыс. руб. | Абсолютное изменение, тыс. руб. | Относительное изменение, % |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Выручка от продажи продукции, работ или услуг | 57 800 | 54 190 | -3 610 | -6,2% |

| Себестоимость | 41 829 | 39 780 | -2 049 | -4,9% |

| Коммерческие расходы | 2 615 | 1 475 | -1 140 | -43,6% |

| Управленческие расходы | 4 816 | 3 765 | -1 051 | -21,8% |

| Прибыль от продаж | 8 540 | 9 170 | 630 | 7,4% |

| Индекс изменения цен | 1,00 | 1,15 | 0,15 | 15,0% |

| Объем реализации в сопоставимых ценах | 57 800 | 47 122 | -10 678 | -18,5% |

Определим влияние факторов на сумму прибыли компании следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = -1 578 тыс. рублей.

Необходимо отметить что, основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна. В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

- фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

- коммерческие расходы базисного периода 2 615 тыс. рублей;

- управленческие расходы базисного периода 4 816 тыс. рублей;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = -1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = -5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов – на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

- влияние объема продаж -1 578 тыс. рублей;

- влияние структуры ассортимента реализованной продукции -1 373 тыс. рублей;

- влияние себестоимости -5 679 тыс. рублей;

- влияние величины коммерческих расходов +1 140 тыс. рублей;

- влияние величины управленческих расходов +1 051 тыс. рублей;

- влияние цен реализации +7 068 тыс. рублей;

- общее влияние факторов +630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции. Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

источник

Для успешной деятельности на любом предприятии важно тщательное планирование. Его основа – факторный анализ различных показателей, позволяющий обосновать планы, оценить качество бухучета и системы контроля. По результатам разрабатывается тактика и стратегия предприятия. Чаще всего факторный анализ проводится по отношению к прибыли, чтобы определить, как на этот показатель влияет качество и объем продукции, себестоимость, производительность труда. Для торговых предприятий наиболее важен анализ продаж.

Задача исследования финансовых результатов – контролировать выполнение планов и определить, какие объективные и субъективные факторы влияют на уровень доходов. В процессе расчетов используются учетные данные и информация из бизнес-плана. По результатам определяются резервы, позволяющие увеличить чистый доход.

- валовой, налогооблагаемой, чистой прибыли

- доходам от продажи основных товаров (услуг, работ)

- доходам от прочих продаж

- внереализационным доходам

- определить отклонения по каждому признаку

- исследовать изменение и структуру каждого показателя

- оценить рентабельность

- оценить работу предприятия за определенный период

Анализируется структура и состав доходов, динамика по сравнению с предыдущими временными отрезками, воздействие выбранной учетной политики на каждый вид прибыли и суммы отчислений по дивидендам и налогам.

Важно учесть все факторы, воздействующие на результат предпринимательской деятельности:

- доходы от операций с валютами, депозитов, облигаций, акций

- убытки от безнадежных дебиторских долгов, неустойки, штрафов, пени

- доходы от аренды, полученных неустоек, штрафов, пени

- убытки от минусовой прибыли прошлых периодов и стихийных бедствий

- издержки на уплату налогов и отчисления во внебюджетные фонды

Основной показатель успешной работы – высокая рентабельность. Требуется исследование зависимости этого показателя для всего предприятия и для каждого направления деятельности. Оценивается прибыльность продаж, окупаемость вложенного капитала, инвестиций и издержек. Расчеты проводятся для каждого вида прибыли (валовой, от продаж, чистой).

Факторный анализ состоит из нескольких этапов:

- отбора факторов

- их систематизации и классификации

- моделирования связей между фактором и результатом

- определения каждого фактора и расчета его влияния на результат хозяйственной деятельности

- разработки рекомендаций, позволяющих использовать результаты на практике

Основные элементы: изменения доходности, доходов и расходов.

Для факторного исследования можно использовать и другие показатели, например рентабельность:

- инвестиций (соотношение суммы в «нижней строке» к сумме собственных средств)

- собственного капитала

- активов (соотношение суммы в «нижней строке» к итоговому объему первого раздела баланса)

- оборотных средств (соотношение суммы в «нижней строке» к объему оборотных средств)

- реализации (соотношение суммы в «нижней строке» к выручке)

Рассчитывается разница сумм за базовый и текущий год, выявляются факторы, оказавшие влияние на изменения.

Доходность продаж находится в зависимости от:

- объема проданного товара

- структуры проданного товара

- себестоимости

- среднего уровня цены

- расходов на управление

- коммерческих расходов

В процессе исследования оценивается каждый фактор и его влияние.

Общий показатель изменения доходов от реализации товаров:

При расчете влияния объема проданного товара на доходность сначала вычисляется прирост объема (в процентах):

Проблемы может создать сопоставление данных базисного и отчетного временного отрезка, особенно, если продукция неоднородная. Проблему решает использование цен предыдущего периода в качестве основы.

Влияние на себестоимость рассчитывается по формуле:

- С0 – себестоимость проданного в отчетном периоде товара в ценах предыдущего периода

- С1 – себестоимость проданного в отчетном периоде товара в текущих ценах

Эту формулу применяют также при расчетах воздействия коммерческих и управленческих расходов.

Изменения продажной стоимости рассчитывается по формуле:

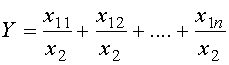

Для расчета воздействия структуры товара на прибыль используется формула:

Чтобы определить воздействие всех факторов, используется формула:

ΔР = Р1 — Р0 = ΔР1 + ΔР2 + ΔР3 + ΔР4

Исходя из результатов, определяются резервы, позволяющие повысить доходность бизнеса. Это может быть увеличение объема проданной продукции, снижение общей себестоимости или ее отдельных составляющих, улучшение структуры (качества, ассортимента) выпускаемой (продаваемой) продукции.

Чтобы провести расчеты, необходимо взять данные из баланса за текущий и базовый год.

Пример расчета показателей факторного анализа прибыли от продаж, если:

- выручка 60 000 и 55 000 (в текущих ценах) или 45 833 (в ценах базового года)

- производственная себестоимость 40 000 и 35 000

- коммерческие расходы 3 000 и 2 000

- управленческие расходы 5 000 и 4 000

- полная себестоимость 48 000 и 41 000

- индекс изменения продажной цены 1,2

- прибыль 12 000 и 14 000

(первый показатель относится к базовому периоду, второй – к отчетному).

ΔР = Р1 — Р0 = 12 000 — 14 000 = -2 000

Выручка текущего периода в ценах прошедшего: 55 000 / 1,2 = 45 833.

Прирост/снижение объема продаж:

ΔQ = Q1 / Q0 * 100 = 45 833 / 60 000 * 100 – 100 = -24%

ΔР1 = Р0 * ΔQ / 100 = 12 000 * (-24) / 100 = -1 480

Влияние неполной (производственной) себестоимости:

ΔР2 = С0 — С1 = 40 000 — 35 000 * 1,2 = -2 000

Влияние коммерческих расходов:

ΔР2 = С0 — С1 = 3 000 — 2 000 * 1,2 = 600

Влияние управленческих расходов:

ΔР2 = С0 — С1 = 5 000 — 4 000 * 1,2 = 200

Влияние изменения стоимости при продаже:

ΔР3 = Q1 — Q2 = 55 000 — 45 833 = 9 167

ΔР4 = ΔР — ΔР1 — ΔР2 — ΔР3 = -2 000 — 1 480 — 2 000 + 600 + 200 + 9 167 = 4 467

ΔР = ΔР1 + ΔР2 + ΔР3 + ΔР4 = -1 480 — 2 000 + 600 + 200 + 9 167 + 3 467 = 9 114

По результатам видно, что прибыль в отчетном периоде снизилась из-за уменьшения объемов продаж и увеличения производственной себестоимости. Положительное влияние оказало изменение структуры и стоимости продукции при продаже.

При расчетах для валовой прибыли не учитываются следующие издержки:

В рассмотренном в предыдущем разделе примере поменяются 3 показателя:

- себестоимость будет 2 000

- влияние структуры 3 667

- влияние всех факторов 8 314

Суммы будут меньше, так как не учитываются коммерческие и управленческие издержки, меняющие полную себестоимость.

Чистая прибыль (нижняя строка) – самый точный и важный критерий при оценке эффективности работы, испытывающий самый большой объем различных влияний. Это величина заслуживает особого внимания, поэтому изучается наиболее детально. Определяются показатели, формирующие «нижнюю строку». Основной источник данных – отчет о прибыли/убытках.

Все факторы, влияющие на этот показатель, делятся на внутренние и внешние. К первой группе относят способы учета, методы формирования структуры затрат, ко второй – влияние климата, изменения тарифов и цен на сырье, изменения в договорах, форс-мажорные обстоятельства. Чистая прибыль рассчитывается вычитанием из выручки производственной себестоимости, управленческих и коммерческих издержек, прочих расходов, налогов.

Для расчетов применяется формула:

- ∆Р — изменение выручки

- ∆С — изменение себестоимости

- ∆К — изменение коммерческих издержек

- ∆У — изменение управленческих издержек

- ∆П — изменение прочих доходов/расходов

- ∆НП — изменение размера налога на прибыль после корректировки

При расчетах изменений отдельных факторов используется формула:

Исследование ключевых показателей

Аналогично проводится исследование доходов от дополнительных видов деятельности, например, участия в других предприятиях, депозитов, вкладов в облигации. Это позволяет определить факторы, влияющие на доходность, и целесообразность вкладывания средств. Например, если доходы от процентов по депозитам снизились, не стоит в будущем использовать этот вид инвестирования.

При работе с «нижней строкой» проводится также исследование качества и использования чистой прибыли. Этот показатель можно улучшить путем сокращения разрыва между цифрой в балансе и реальным объемом средств. Для этого меняется способ начисления амортизации, методы списания стоимости и формирования резервов.

Для исследования использования заработанных средств применяется формула расчета доходности одной акции:

- Па – прибыльность одной акции

- Пч – чистая прибыль

- Дпр – размер дивидендов на привилегированную акцию

- Qо – количество в обращении обыкновенных акций

Чистая прибыль используется для:

- выплаты дивидендов

- формирования накоплений и резервов

- отчислений в социальные и благотворительные фонды

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Основные свойства детерминированного подхода к анализу:

построение детерминированной модели путем логического анализа;

наличие полной (жесткой) связи между показателями;

невозможность разделения результатов влияния одновременно действующих факторов, которые не поддаются объединению в одной модели;

изучение взаимосвязей в краткосрочном периоде.

Различают четыре типа детерминированных моделей:

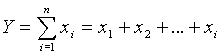

Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид

.

.

К таким моделям, например, относятся показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объема производства продукции в его взаимосвязи с объемом выпуска отдельных изделий или объема выпуска в отдельных подразделениях.

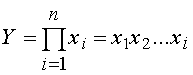

Мультипликативные модели в обобщенном виде могут быть представлены формулой

.

.

Примером мультипликативной модели является двухфакторная модель объема реализации

,

,

где Ч — среднесписочная численность работников;

CB — средняя выработка на одного работника.

.

.

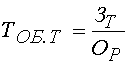

Примером кратной модели служит показатель срока оборачиваемости товаров (в днях) . ТОБ.Т:

,

,

где ЗТ — средний запас товаров; ОР — однодневный объем реализации.

Смешанные модели представляют собой комбинацию перечисленных выше моделей и могут быть описаны с помощью специальных выражений:

Примерами таких моделей служат показатели затрат на 1 руб. товарной продукции, показатели рентабельности и др.

Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель, приведем общие правила преобразования моделей с целью включения новых факторных показателей.

Для детализации обобщающего факторного показателя на его составляющие, которые представляют интерес для аналитических расчетов, используют прием удлинения факторной системы.

Если исходная факторная модель  , а

, а  , то модель примет вид

, то модель примет вид  .

.

Для выделения некоторого числа новых факторов и построения необходимых для расчетов факторных показателей применяют прием расширения факторных моделей. При этом числитель и знаменатель умножаются на одно и тоже число:

.

.

Для построения новых факторных показателей применяют прием сокращения факторных моделей. При использовании данного приема числитель и знаменатель делят на одно и то же число.

.

.

Детализация факторного анализа во многом определяется числом факторов, влияние которых можно количественные оценить, поэтому большое значение в анализе имеют многофакторные мультипликативные модели. В основе их построения лежат следующие принципы:

место каждого фактора в модели должно соответствовать его роли в формировании результативного показателя;

модель должна строиться из двухфакторной полной модели путем последовательного расчленения факторов, как правило качественных, на составляющие;

при написании формулы многофакторной модели факторы должны располагаться слева направо в порядке их замены.

Построение факторной модели – первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов.

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения. потом изменяются два при неизменности остальных и т.д.

В общем виде применение способа цепных постановок можно описать следующим образом:

где a, b0, c — базисные значения факторов, оказывающих влияние на обобщающий показатель у;

a1 , b1, c1 — фактические значения факторов;

ya, yb, — промежуточные изменения результирующего показателя, связанного с изменением факторов а, b, соответственно.

Общее изменение ∆ у=у1–у складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

Таблица 2 – Исходные данные для факторного анализа

Объем товарной продукции, тыс. руб.

Количество работников, чел

Выработка на одного работающего,

Анализ влияния на объем товарной продукции количества работников и их выработки проведем описанным выше способом на основе данных табл.2. Зависимость объема товарной продукции от данных факторов можно описать с помощью мультипликативной модели:

Тогда влияние изменения величины количества работников на обобщающий показатель можно рассчитать по формуле:

Далее определим влияние изменения выработки работников на обобщающий показатель

Таким образом, на изменение объема товарной продукции положительное влияние оказало изменение на 5 человек численности работников, что вызвало увеличение объема продукции на 730 тыс. руб. и отрицательное влияние оказало снижение выработки на 10 тыс. руб., что вызвало снижение объема на 250 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 480 тыс. руб.

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки:

при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов;

если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.).

Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида у = (а – в) . с. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа у = а . в . с методика анализа следующая:

находят относительное отклонение каждого факторного показателя:

определяют отклонение результативного показателя у за счет каждого фактора

Пример. Воспользовавшись данными табл. 2, проведем анализ способом относительных разниц. Относительные отклонения рассматриваемых факторов составят:

Рассчитаем влияние на объем товарной продукции каждого фактора:

Результаты расчетов те же , что и при использовании предыдущего способа.

Интегральный метод позволяет избежать недостатков, присущих методу цепной подстановки, и не требует применения приемов по распределению неразложимого остатка по факторам, т.к. в нем действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы.

Можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе ∆ 4∆ :

1. Модель вида  :

:

2. Модель вида  :

:

3. Модель вида  :

:

4. Модель вида  :

:

Рассмотрим возможность использования основных методов детерминированного анализа, обобщив вышеизложенное в виде матрицы (табл.3).

Таблица 3 – Матрица применения способов детерминированного факторного анализа

источник

Многие показатели работы компании являются многофакторными, поскольку зависят сразу от нескольких параметров, связь между которыми не всегда очевидна. В таких случаях применяют факторный анализ. Это статистический метод анализа параметра на основе обнаружения количественных связей между разными параметрами. Методику и расчетные примеры можно найти в статье.

| параметр | прошлый период | исследуемый период | изменение прибыли | |

| в абсолютных значениях | в относительных значениях, % | |||

| объем продаж | 10000 | 10500 | 500 | 5,0 |

| себестоимость единицы | 500 | 450 | -50 | -10 |

| чистая прибыль | 1700 | 2000 | 300 | 17,6 |

| коммерческие издержки | 1400 | 1600 | 200 | 15,4 |

| управленческие издержки | 700 | 800 | 700 | 14,3 |

| индекс изменения цен | 2,00 | 2,20 | 0,20 | 10 |

Из этих данных можно сделать несколько выводов:

- Объем продаж за отчетный период увеличился на 5%.

- В том числе этому способствовало снижение себестоимости на 10%.

- С другой стороны, выросли и издержки – на 15,4% коммерческие и на 14,3% управленческие.

- Поэтому фактор снижения себестоимости на 10% не привел к аналогичному изменению дохода, который увеличился только на 5%.

В этом случае за основу берут 3 показателя – это доход, себестоимость единицы и чистая прибыль.

| параметр | объем продаж | абсолютная разница | относительная разница | |

| прошлый период | исследуемый период | |||

| доход | 70000 | 80000 | 10000 | 14,3% |

| себестоимость единицы | 65000 | 67000 | 2000 | 3,1% |

| чистая прибыль | 12000 | 13000 | 1000 | 8,3% |

Из этого примера факторного анализа можно сделать несколько выводов:

- Себестоимость единицы продукции увеличилась на 3,1%, что явилось негативным фактором.

- Однако доход все равно увеличился на 14,3%.

- Также увеличилась и чистая прибыль на 8,3%.

Поэтому подобный рост себестоимости оказался приемлемым. Следовательно, действуют другие факторы, которые позволяют расти прибыли компании. Уточнить их степень влияния можно с помощью аналогичных расчетов.

источник

Факторный анализ покажет, как повлияли на прибыль изменившиеся цена, себестоимость и объем продаж. С его помощью можно быстро выяснить количественную связь между закупкой нового оборудования и производительностью труда. И это только два примера. А в нашей статье их – семь. Да еще Excel-модель, готовая сама все рассчитать.

Методика факторного анализа кратко – это способ измерить влияние причин на результат или следствие.

Для иллюстрации возьмем самые простые зависимости:

- Цена товара, количество продаж и выручка. Где здесь следствие, а где причины? Очевидно, что цена и количество напрямую влияют на выручку. Значит, это факторы, а выручка – результирующий показатель;

- Себестоимость производства и затраты по элементам. Так как себестоимость складывается из материальных затрат, оплаты труда, отчислений с нее, амортизации и прочих составляющих, то это – причины. Сама же себестоимость – следствие;

- Производительность труда, обеспеченность рабочих основными средствами (фондовооруженность) и эффективность работы оборудования (фондоотдача). Этот пример – посложнее, ведь многое зависит от цели, стоящей перед аналитиком. Но один из наиболее расхожих вариантов такой: фондовооруженность и фондоотдача – факторы, а производительность труда – результат.

Овладеть методикой факторного анализа означает научиться, во-первых, формировать модели (формулы), а во-вторых, количественно измерять влияние факторов на исследуемый показатель.

Решение от «Финансового директора» позволит проанализировать расхождения факта с планом и выяснить, почему они возникли и какие факторы повлияли.

- Определитесь с тем, какой именно показатель нуждается в углубленном анализе. Он и будет тем самым следствием (результатом), для которого потребуется количественно измерить причины.

- Решите, какая факторная модель будет использоваться. Факторная модель – это формульная зависимость между причинами и результатом. Устанавливается она просто. Достаточно вспомнить порядок расчета результирующего показателя или поискать уже готовые варианты, если требуется подход посерьезнее. В приведенных в начале статьи примерах модели будут такими:

- Выручка = Цена × Количество;

- Себестоимость производства = Материальные затраты + Затраты на оплату труда + Социальные отчисления + Амортизация + Прочие затраты;

- Производительность труда = Фондовооруженность × Фондоотдача.

- Оценитевлияние факторов на результат. В этом помогут сразу несколько способов. Наиболее популярные из них – методы цепных подстановок и абсолютных разниц.

- Проанализируйте полученные цифры. В ходе анализа постарайтесь найти ответы на вопросы: какие факторы оказали отрицательное воздействие на результирующий показатель? влияние каких практически незаметно? что нужно сделать, чтобы ослабить отрицательную роль первых и усилить положительный эффект от вторых? Заметим, что ответ на последний вопрос лежит в плоскости управленческих решений, так как может потребовать пересмотра ценовой политики, подходов к мотивации сотрудников, инвестиционных решений предприятия и т.п.

Нужны готовые решения? Семь факторных моделей и расчет по ним уже ждут вас в нашей Excel-модели. Скачайте, чтобы углубленно проанализировать прибыль от продаж, себестоимость производства и производительность труда.

Для того, чтобы грамотно проводить факторный анализ на практике, нужно еще немного теоретических знаний. Например, о том, какие в нем есть два принципиально разнящихся подхода и какими по виду бывают факторные модели.

Первый момент – о подходах – поможет не ошибиться с подбором факторов в модель. Ведь, по сути, для каждого следствия есть множество причин. Допустим, на производительность труда метеозависимых людей влияют в том числе и геомагнитные бури. Но как формализовать это влияние, превратив его в строгую математическую формулу? Вообще можно, но сложно. А порой и не нужно.

Второй – о типах моделей – это основа для правильного выбора способов оценки влияния факторов. Например, тот же метод абсолютных разниц применим не для каждой факторной модели.

Все, что важно знать про методику факторного анализа, мы представили на схеме и описали ниже.

Факторный анализ: сущность, этапы, формулы

Факторный анализ: сущность, этапы, формулы

Есть несколько классификаций. В этой статье рассмотрим одну, но, пожалуй, самую важную для специалиста-практика.

С позиции жесткости или однозначно выраженной определенности связи между следствием и причинами факторный анализ бывает:

Детерминированный – это когда зависимость между результатом и факторами выражается строго заданной математической формулой, и она будет работать в любых условиях. Например, если поднять цену на товар в два раза и при этом добиться, чтобы количество продаж осталось прежним, то выручка вырастет также ровно в два раза.

Стохастический – в этом случае связь между результатом и факторами, несомненно, есть, но вот выразить ее без проведения дополнительных вычислений – невозможно.

Здесь снова обратимся к примеру зависимости между производительностью труда отдельных работников и геомагнитными возмущениями. Да, влияние определенно есть. Но какое оно? Как его измерить? Можно ли сказать, что если геомагнитная активность вырастет на 1 балл, то производительность труда снизится на 10%? Очевидно, что нет. Конечно, можно собрать сведения о самочувствии людей за некоторый промежуток времени и на этой основе построить корреляционно-регрессионную зависимость. Но формула, которую получат для жителей Владивостока, возможно, совсем не будет работать для москвичей и наоборот.

Как провести факторный анализ ключевых финансовых показателей

Смотрите, как узнать, почему выручка, себестоимость, EBITDA за полугодие отличаются от запланированных значений. Готовые Excel-модели для шести ключевых показателей и примеры расчетов – в этом решении.

Вот их краткая характеристика с примерами.

Связь между результатом и факторами: через алгебраическую сумму. Алгебраическая в данном случае означает, что факторы объединяются в формуле не только через сложение, но и через вычитание.

- Совокупные затраты предприятия = Переменные затраты + Постоянные затраты;

- Маржинальный доход на единицу товара = Цена продажи – Цена приобретения – Прочие переменные затраты на единицу;

- Прибыль (убыток) от продаж = Выручка-нетто – Себестоимость продаж – Коммерческие расходы – Управленческие расходы;

- Собственные оборотные средства = Собственный капитал – Внеоборотные активы.

Связь между результатом и факторами: через произведение.

- Объем производства продукции за год = Средняя численность работников × Среднегодовая выработка продукции одним работников;

- Среднегодовая выработка продукции одним работником = Среднее количество дней, отработанных одним работником за год × Средняя продолжительность рабочей смены × Среднечасовая выработка продукции одним работником;

- Рентабельность активов = Рентабельность продаж × Коэффициент оборачиваемости активов.

Связь между результатом и факторами: через деление.

- Рентабельность продаж = Чистая прибыль ÷ Выручка;

- Рентабельность продаж = Рентабельность собственного капитала ÷ Коэффициент оборачиваемости активов ÷ Мультипликатор собственного капитала;

- Финансовый леверидж = Заемный капитал ÷ Собственный капитал.

Связь между результатом и факторами: одновременно используются алгебраическая сумма, произведение и деление.

Некоторые обобщенные варианты формул:

- Y = (Х1 + Х2) ÷ Х3;

- Y = (Х1 – Х2) × Х3;

- Y = Х1 × Х2 + Х3 × Х4;

- Y = Х1 ÷ Х2 + Х3 ÷ Х4 и т.д.

- Точка безубыточности = Постоянные затраты ÷ (Цена за единицу товара – Переменные затраты на единицу товара);

- Маржа безопасности = (Плановый/фактический объем продаж – Объем продаж в точке безубыточности) ÷ Плановый/фактический объем продаж;

- Коэффициент обеспеченности запасов собственными источниками = (Собственный капитал – Внеоборотные активы) ÷ Запасы.

Таких способов – несколько, а именно:

- цепных подстановок;

- абсолютных разниц;

- относительных разниц;

- интегральный метод;

- логарифмический метод.

Чтобы успешно решать задачи факторного анализа, достаточно знать, как реализуются первые два подхода и в чем их ограничения. Поэтому сосредоточимся именно на них.

В чем суть: рассчитываются несколько условных значений результирующего признака и в строго определенном порядке сравниваются между собой, а также со значениями результата в базовом и отчетном периодах. Сразу оговорим терминологию:

- базовый период – это любой предыдущий, например, за прошлый год, квартал, месяц или на предыдущую отчетную дату;

- отчетный период – самый последний по времени из анализируемых. Базовый и отчетный периоды должны соответствовать друг другу по продолжительности. Допустим, все они – это только годы или только кварталы;

- условное значение результирующего признака – величина, которая в реальности никогда не достигалась. Отсюда и название – «условное». Оно необходимо только для расчетных целей.

- Рассчитайте первое условное значение результата. Для этого в формуле факторной модели, где все значения взяты из базового периода, величину первого фактора замените на отчетную.

- Найдите разницу между первым условным значением результата и его же величиной в базовом периоде. Она покажет влияние первого исследуемого фактора.

- Вычислите второе условное значение результата. Чтобы это сделать, в формулу факторной модели введите отчетную величину для второго исследуемого фактора. Помните, что так как первый фактор уже однажды изменил значение с базового на отчетное, то для него откат назад не делается. Во всех следующих расчетах он будет браться с отчетной величиной. Это применимо и ко всем остальным факторам, значения которых изменялись с базового на отчетное;

- Найдите разницу между вторым и первым условными значениями результата. Это будет влияние второго фактора на результирующий показатель;

- Повторите процесс для всех факторов в модели. На последнем шаге расчета разница определяется между отчетным значением результата и последним условным значением.

- Количество условных значений всегда на единицу меньше количества факторов. То есть если модель двухфакторная, то условное значение будет одно, а из числа приведенных выше этапов надо сделать только I, II и V;

- Самое главное – не перепутать что из чего вычитать. Общее правило такое: из последнего звена цепочки расчета вычитается предыдущее. Из первого условного – базовое, из второго условного – первое условное, из отчетного – последнее условное;

- Величина влияния зависит от места фактора в модели. Если переставить факторы местами и провести расчет заново, то получатся немного другие значения. Причина – воздействие неразложимого остатка или взаимного влияния факторов друг на друга. Методы цепных подстановок, абсолютных и относительных разниц не решают данную проблему. Поэтому если требуются высокая точность вычисления и меньшее искажение из-за неразложимого остатка, то применяйте более сложные интегральный и логарифмический способы;

- Суммарное влияние всех факторов равняется разнице между отчетными и базовыми значениями результата. Это так вообще для всех способов оценки влияния факторов;

- Метод цепных подстановок – единственный универсальный в факторном анализе, который подойдет для моделей любого типа.

Как реализовать на примере:

- Возьмем факторную модель [Точка безубыточности = Постоянные затраты ÷ (Цена за единицу товара – Переменные затраты на единицу товара)]. Для простоты запишем ее через условные обозначения, причем со значениями из базового периода. Получим: ТБ = ПостЗ ÷ (Цед. 0 – ПерЗед. 0);

- Первое условное значение для точки безубыточности рассчитаем по формуле: ТБусл. 1 = ПостЗ1 ÷ (Цед. 0 – ПерЗед. 0);

- Влияние первого фактора – постоянных затрат – вычислим так: ∆ТБ(ПостЗ) = ТБусл.1 – ТБ;

- Теперь рассчитаем второе условное значение для ТБ: ТБусл. 2 = ПостЗ1 ÷ (Цед. 1 – ПерЗед. 0). Обратите внимание, что величина постоянных затрат не меняется обратно на значение базового периода;

- Вычисляем влияние второго фактора – цены за единицу: ∆ТБ(Цед.) = ТБусл. 2 – ТБусл. 1;

- Если теперь в формуле взять переменные затраты со значением из отчетного периода, то на выходе получим не еще одно условное, а фактическое значение результата: ТБ1 = ПостЗ1 ÷ (Цед. 1 – ПерЗед. 1);

- На последнем шаге считаем влияние третьего фактора – переменных затрат на единицу товара: ∆ТБ(ПерЗед.) = ТБ1 – ТБусл. 2;

- Если расчеты сделаны верно, то должно выполняться равенство ∆ТБ = ∆ТБ(ПостЗ) + ∆ТБ(Цед.) + ∆ТБ(ПерЗед.).

В чем суть: для расчета влияния фактора нужно найти его абсолютное отклонение (разницу) между данными отчетного и базового периода.

- Вычислите влияние первого фактора. Для этого подставьте в формулу его абсолютное отклонение. Все остальные факторы в модели берите со значениями из базового периода.

- Рассчитайте воздействие второго фактора. С этой целью в формулу опять подставляется его абсолютное отклонение. Как быть с прочими показателями? Все, которые находятся левее анализируемого фактора, берутся с отчетными значениями. Все, которые правее, – с базовыми.

- Повторите процесс для всех факторов в модели, используя схему: анализируемый фактор берется со значком ∆, стоящие от него слева в формуле – со значком 1, а справа – с 0.

Что важно знать: простота реализации метода сочетается с ограниченностью применения. Он используется только для мультипликативных и смешанных моделей мультипликативно-аддитивного типа.

Как реализовать на примере:

- Воспользуемся факторной моделью [Среднегодовая выработка продукции одним работником = Среднее количество дней, отработанных одним работником за год × Средняя продолжительность рабочей смены × Среднечасовая выработка продукции одним работником]. Через условные обозначения она будет такой: ГВ = Д × П × ЧВ.

- Влияние количества дней рассчитаем как произведение их абсолютной разницы и двух других факторов в модели со значениями из базового периода: ∆ГВ(Д) = ∆Д × П × ЧВ0.

- Влияние продолжительности рабочей смены вычисляем по аналогичной схеме. При этом помним, что величину Д следует брать уже из отчетного периода: ∆ГВ(П) = Д1 × ∆П × ЧВ0.

- Теперь остается вычислить влияние часовой выработки. Факторы слева от нее будут с индексом 1: ∆ГВ(ЧВ) = Д1 × П1 × ∆ЧВ.

- Проверяем выполнение равенства: ∆ГВ = ∆ГВ(Д) + ∆ГВ(П) + ∆ГВ(ЧВ).

Давайте посмотрим, как на практике применяются три факторные модели для анализа прибыли от продаж, себестоимости производства и производительности труда. Все используемые формулы объединяет возможность выполнить расчет исключительно по данным финансовой отчетности и годового отчета. Воспользуемся информацией ПАО «Новолипецкий металлургический комбинат» (ПАО «НЛМК»).

За основу возьмем аддитивную факторную модель: Прибыль (убыток) от продаж = Выручка – Себестоимость продаж – Коммерческие расходы – Управленческие расходы.

Через условные обозначения запишем ее так: ПП = В – СП – КР – УР.

В таблице приведены исходные данные, а также сделан расчет влияния факторов.

Таблица 1 – Факторный анализ прибыли от продаж для ПАО «НЛМК»

1.1 выручка (строка 2210 отчета о финансовых результатах – ОФР)

1.2 себестоимость продаж (2120 ОФР)

1.3 коммерческие расходы (2210 ОФР)

1.4 управленческие расходы (2220 ОФР)

1.5 прибыль от продаж (2200 ОФР)

2 Расчет влияния факторов на прибыль от продаж, млн р.

2.1 первое условное значение прибыли от продаж ППусл. 1

(В1 – СП – КР – УР)

2.2 влияние выручки ∆ПП(В) (ППусл. 1 – ПП)

2.4 влияние себестоимости продаж ∆ПП(СП) (ППусл. 2 – ППусл. 1)

2.6 влияние коммерческих расходов ∆ПП(КР) (ППусл. 3 – ППусл. 2)

2.7 влияние управленческих расходов ∆ПП(УР) (ПП1 – ППусл. 3)

3 Общее влияние факторов (2.2 + 2.4 + 2.6 + 2.7)

Вывод: положительное влияние выручки более, чем в два раза перекрыло отрицательное воздействие расходов по обычным видам деятельности. С этой точки зрения деятельность ПАО «НЛМК» очень эффективна и характеризуется интенсивным подходом к развитию.

Расчет будем вести по формуле: Себестоимость производства единицы продукции = Материалоемкость + Зарплатоемкость + Амортизациеемкость + Накладоемкость.

Иначе: СПЕ = МЕ + ЗЕ + АЕ + НЕ.

Примечание. Эту факторную модель легко получить, если знать соотношения:

- Себестоимость производства единицы продукции = Совокупные затраты ÷ Объем произведенной продукции;

- Совокупные затраты = Материальные затраты + Затраты на оплату труда и социальные отчисления + Амортизация + Прочие накладные затраты;

- Материалоемкость = Материальные затраты ÷ Объем произведенной продукции;

- Зарплатоемкость = Затраты на оплату труда и социальные отчисления ÷ Объем произведенной продукции;

- Амортизациеемкость = Амортизация ÷ Объем произведенной продукции;

- Накладоемкость = Прочие накладные затраты ÷ Объем произведенной продукции.

Таблица 2 – Факторный анализ себестоимости производства единицы продукции для ПАО «НЛМК»

1.1 материальные затраты, млн р. (строка 5610 пояснений к бухгалтерскому балансу и отчету о финансовых результатах – пояснения к ББ и ОФР)

1.2 затраты на оплату труда и отчисления на социальные нужды, млн р. (5620 + 5630 пояснений к ББ и ОФР)

1.3 амортизация, млн р. (5640 пояснений к ББ и ОФР)

1.4 прочие затраты, млн р. (5650 пояснений к ББ и ОФР)

1.5 объем производства, млн т (годовой отчет)

2 Результирующий и факторные показатели модели, р./т:

источник