Финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений. Финансовый анализ является частью более широких терминов: анализ финансово-хозяйственной деятельности предприятия и экономический анализ.

На практике финансовый анализ проводят при помощи таблиц MS Excel или специальных программ. В ходе анализа финансово-хозяйственной деятельности производятся как количественные расчеты различных показателей, соотношений, коэффициентов, так и их качественная оценка и описание, сравнение с аналогичными показателями других предприятий. Финансовый анализ включает анализ активов и обязательств организации, ее платежеспособности, ликвидности, финансовых результатов и финансовой устойчивости, анализ оборачиваемости активов (деловой активности). Финансовый анализ позволяет выявить такие важные аспекты, как возможная вероятность банкротства. Финансовый анализ является неотъемлемой частью деятельности таких специалистов, как аудиторы, оценщики. Активно используют финансовый анализ банки, решающие вопрос о выдаче организациям кредитов, бухгалтера в ходе подготовке пояснительной записки к годовой отчетности и другие специалисты.

Основы финансового анализа

В основе финансового анализа лежит расчет специальных показателей, чаще в виде коэффициентов, характеризующих тот или иной аспект финансово-хозяйственной деятельности организации. Среди самых популярных финансовых коэффициентов можно выделить следующие:

1) Коэффициент автономии (отношение собственного капитала к общему капиталу (активам) предприятия), коэффициент финансовой зависимости (отношение обязательств к активам).

2) Коэффициент текущей ликвидности (отношение оборотных активов к краткосрочным обязательствам).

3) Коэффициент быстрой ликвидности (отношение ликвидных активов, включающих денежные средства, краткосрочные финансовые вложения, краткосрочную дебиторскую задолженность, к краткосрочным обязательствам).

4) Рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу предприятия)

5) Рентабельность продаж (отношение прибыли от продаж (валовой прибыли) к выручке предприятия), рентабельность по чистой прибыли (отношение чистой прибыли к выручке).

Методики финансового анализа

Обычно используют следующие методы финансового анализа: вертикальный анализ (например, вертикальный анализ отчетности), горизонтальный анализ, прогнозный анализ на основе трендов, факторный и другие методы анализа.

Среди законодательно (нормативно) утвержденных подходов к финансовому анализу и методик можно привести следующие документы:

- Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р

- Постановление Правительства РФ от 25.06.2003 г. N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»

- Положение ЦБР от 19.06.2009 г. N 337-П «О порядке и критериях оценки финансового положения юридических лиц – учредителей (участников) кредитной организации»

- Приказ ФСФО РФ от 23.01.2001 г. N 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»

- Приказ Минэкономики РФ от 01.10.1997 г. N 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)»

Важно отметить, что финансовый анализ – это не просто расчет различных показателей и коэффициентов, сравнение их значений в статике и динамике. Итогом качественного анализа должен явится обоснованный, подкрепленный расчетами вывод о финансовом положении организации, который и станет основой для принятия решений менеджментом, инвесторами и другими заинтересованными лицами (см. пример подобного финансового анализа). Именно этот принцип был положен в основу разработки программы » Ваш финансовый аналитик», которая не только готовит полный отчет по результатам анализа, но и делает это без участия пользователя, не требуя от него знаний финансового анализа — это сильно упрощает жизнь бухгалтеров, аудиторов, экономистов.

Источники информации для финансового анализа

Очень часто заинтересованные лица не имеют доступа к внутренним данным организации, поэтому в качестве основного источника информации для финансового анализа выступает публичная бухгалтерская отчетность организации. Основные формы отчетности – Бухгалтерский баланс и Отчет о прибылях и убытках – дают возможность рассчитать все основные финансовые показатели и коэффициенты. Для более глубокого анализа можно использовать отчеты о движении денежных средств и капитала организации, которые составляются по итогам финансового года. Еще более детальный анализ отдельных аспектов деятельности предприятия, например, расчет точки безубыточности, требует исходных данных, лежащих за пределами отчетности (данные текущего бухгалтерского и производственного учета).

Для примера, получить финансовый анализ по данным вашего Баланса и Отчета о прибылях и убытках можно бесплатно в онлайн режиме на нашем сайте (как за один период, так и за несколько кварталов или лет).

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Банкротство , или неплатежеспособность – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

источник

Ниже представлен финансовый анализ предприятия на примере ООО Арсенал . Этот пример сгенерирован программой ФинЭкАнализ .

Анализ финансового состояния организации начинается со сравнительного аналитического баланса. При этом выявляются важнейшие характеристики:

— общая стоимость имущества организации;

— стоимость иммобилизованных и мобильных средств;

— величина собственных и заемных средств организации и др.

Оценка данных сравнительного аналитического баланса – это, по сути, предварительный анализ финансового состояния, позволяющий судить о платеже-, кредитоспособности и финансовой устойчивости организации, характере использования финансовых ресурсов

| Наименование показателя | Код строк | 01.01.2014 | 01.01.2015 | Отклонение +/- | Темп при- роста, % | % к изме- нению итога баланса | |||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Иммобилизованные активы | |||||||||

| 1.1. Нематериальные активы | 1110+..+1140 | 5877 | 0.3 | 5076 | 0.2 | -801 | -0.1 | -13.6 | -0.2 |

| 1.2. Основные средства | 1150 | 314415 | 15.5 | 284433 | 11.4 | -29982 | -4.1 | -9.5 | -6.5 |

| 1.3. Долгосрочные финансовые вложения | 1160+1170 | 3842 | 0.2 | 176392 | 7.1 | 172550 | 6.9 | 4491.2 | 37.1 |

| 1.4. Прочие | 1180+1190 | 173237 | 8.5 | 190524 | 7.6 | 17287 | -0.9 | 10 | 3.7 |

| ИТОГО по разделу 1 | 1100 | 497371 | 24.5 | 656425 | 26.3 | 159054 | 1.8 | 32 | 34.2 |

| 2. Оборотные активы | |||||||||

| 2.1. Запасы | 1210+1220 | 924500 | 45.6 | 1016399 | 40.8 | 91899 | -4.8 | 9.9 | 19.8 |

| 2.2. Дебиторская задолженность | 1230 | 340691 | 16.8 | 426937 | 17.1 | 86246 | 0.3 | 25.3 | 18.6 |

| 2.4. Краткосрочные финансовые вложения | 1240 | 152612 | 7.5 | 8231 | 0.3 | -144381 | -7.2 | -94.6 | -31.1 |

| 2.5. Денежные средства | 1250 | 104238 | 5.1 | 368828 | 14.8 | 264590 | 9.7 | 253.8 | 56.9 |

| 2.6. Прочие | 1260 | 7219 | 0.4 | 14580 | 0.6 | 7361 | 0.2 | 102 | 1.6 |

| ИТОГО по разделу 2 | 1200 | 1529260 | 75.5 | 1834975 | 73.7 | 305715 | -1.8 | 20 | 65.8 |

| ИМУЩЕСТВО, всего | 1600 | 2026631 | 100 | 2491400 | 100 | 464769 | 22.9 | 100 | |

| 3. Собственный капитал | |||||||||

| 3.1. Уставный капитал | 1310-1320 | 46754 | 2.3 | 48156 | 1.9 | 1402 | -0.4 | 3 | 0.3 |

| 3.2. Добавочный капитал | 1340+1350 | 579738 | 28.6 | 608013 | 24.4 | 28275 | -4.2 | 4.9 | 6.1 |

| 3.3. Резервный капитал | 1360 | 2338 | 0.1 | 2338 | 0.1 | -0 | |||

| 3.4. Прибыль (убыток) | 1370 | 242903 | 12 | 839853 | 33.7 | 596950 | 21.7 | 245.8 | 128.4 |

| ИТОГО по разделу 3 | 1300 | 871733 | 43 | 1498360 | 60.1 | 626627 | 17.1 | 71.9 | 134.8 |

| 4. Долгосрочные пассивы | |||||||||

| 4.1. Займы и кредиты | 1410 | ||||||||

| 4.2. Прочие | 1420+..+1450 | 20170 | 1 | 20933 | 0.8 | 763 | -0.2 | 3.8 | 0.2 |

| ИТОГО по разделу 4 | 1400 | 20170 | 1 | 20933 | 0.8 | 763 | -0.2 | 3.8 | 0.2 |

| 5. Краткосрочные пассивы | |||||||||

| 5.1. Займы и кредиты | 1510 | 289370 | 14.3 | -289370 | -14.3 | -62.3 | |||

| 5.2. Кредиторская задолженность | 1520 | 809613 | 39.9 | 907014 | 36.4 | 97401 | -3.5 | 12 | 21 |

| 5.3. Доходы будущих периодов | 1530 | 1692 | 0.1 | 2289 | 0.1 | 597 | 35.3 | 0.1 | |

| 5.4. Резервы предстоящих расходов и под условные обязательства | 1540+1430 | 28682 | 1.4 | 56550 | 2.3 | 27868 | 0.9 | 97.2 | 6 |

| 5.5. Прочие | 1550 | 5371 | 0.3 | 6254 | 0.3 | 883 | -0 | 16.4 | 0.2 |

| ИТОГО по разделу 5 | 1500 | 1134728 | 56 | 972107 | 39 | -162621 | -17 | -14.3 | -35 |

| Заемный капитал, всего | 1400+1500 | 1154898 | 57 | 993040 | 39.9 | -161858 | -17.1 | -14 | -34.8 |

| ИСТОЧНИКИ ИМУЩЕСТВА, всего | 1700 | 2026631 | 100 | 2491400 | 100 | 464769 | 22.9 | 100 | |

| Собственные оборотные средства | 1300-1100 | 374362 | 18.5 | 841935 | 33.8 | 467573 | 15.3 | 124.9 | 100.6 |

Оценка состава и структуры баланса предприятия позволяет выделить следующие признаки «хорошего» баланса (устойчивого финансового состояния):

— общая стоимость имущества увеличилась

— собственный капитал организации превышает заемный

— темп роста собственного капитала выше, чем темп роста заемного

— доля собственных средств в оборотных активах больше 10%.

В анализируемом периоде произошло увеличение уровня внеоборотных активов. При этом возросла сумма долгосрочных финансовых вложений на 172550 тыс. руб. или на 4491.15%.

Оборотные активы предприятия формируются в основном за счет запасов, дебиторской задолженности, денежных средств. Незначительную величину в составе оборотных средств составляют также НДС по приобретенным ценностям, краткосрочные финансовые вложения, прочие оборотные активы.

Стоимость запасов за исследуемый период увеличилась на 90322 тыс. руб. и составила 1014646 тыс. руб.

Таким образом, за период с 01.01.2014 г. по 01.01.2015 г. оборотные активы предприятия за счет роста общей суммы дебиторской задолженности увеличились на 86246 тыс. руб.

В структуре баланса ОАО «Арсенал» (ПРИМЕР) как на начало, так и на конец периода присутствуют краткосрочные финансовые вложения. В течение анализируемого периода их уровень снизился на 144381 тыс. руб.

Сумма свободных денежных средств на предприятии за период с 01.01.2014 г. по 01.01.2015 г. возросла на 264590 тыс. руб. и составила 368828 тыс. руб.

В исследуемом периоде организацией использовались прочие оборотные активы.

Как видно из схемы, описывающей структуру активов предприятия, в начале и в конце анализируемого периода средства организации используются за ее пределами. При этом за анализируемый период их сумма возросла на 114415 тыс. руб. и составила 611560 тыс. руб.

Как видно из приведенной схемы, пассив баланса по состоянию на 01.01.2015 г. состоит из капитала и резервов, долгосрочных обязательств, краткосрочных обязательств. При этом собственный капитал составляет 60.14% от общей стоимости источников имущества организации, долгосрочные обязательства находятся на уровне 0.84% от стоимости имущества, удельный вес краткосрочных обязательств равен 39.02%.

В конце анализируемого периода в составе собственного капитала предприятия выделяется уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль.

Уставный капитал организации за исследуемый период возрос на 1402 тыс. руб. и составил 48156 тыс. руб. Уровень добавочного капитала возрос на 28275 тыс. руб. и составил 608013 тыс. руб. Также в структуре баланса присутствует резервный капитал в сумме 2338 тыс. руб. Как на начало, так и на конец исследуемого периода в балансе предприятия присутствует нераспределенная прибыль. При этом ее уровень возрос на 596950 тыс. руб. и составил 839853 тыс. руб.

Заемные средства предприятия как на начало, так и на конец периода состоят из долгосрочных и краткосрочных обязательств.

Долгосрочные обязательства за период анализа возросли на 763 тыс. руб. и составляют 20933 тыс. руб. или 103.78% от их первоначального уровня. В структуре долгосрочных обязательств на начало периода присутствуют отложенные налоговые обязательства. В конце периода долгосрочные обязательства состоят из отложенных налоговых обязательств на 100%.

По строке 1510 баланса (краткосрочные заемные средства) – сумма заемных средств на 01.01.2015 г. снизилась по сравнению с положением на 01.01.2014 г. на 289370 тыс. руб. и составила 0 тыс. руб. Сумма кредиторской задолженности на 01.01.2015 г. возросла по сравнению с положением на 01.01.2014 г. на 97401 тыс. руб. и составила 907014 тыс. руб. Наблюдается высокий удельный вес кредиторской задолженности. По состоянию на 01.01.2014 г. ее уровень составляет 39.95% общей стоимости имущества предприятия, а на 01.01.2015 г. — 36.41%.

Соотношение дебиторской и кредиторской задолженности в исследуемом периоде не изменилось. При этом по состоянию на 01.01.2014 г. кредиторская задолженность превышает дебиторскую на 137.6%, а по состоянию на 01.01.2015 г. на 112.4%. Таким образом, за исследуемый период увеличилось отвлечение средств из оборота предприятия, возросло косвенное кредитование средствами данной организации других предприятий. Организация несет убытки от обесценения дебиторской задолженности. Необходимо принять всевозможные меры по взысканию дебиторской задолженности в целях покрытия задолженности предприятия перед кредиторами.

В структуре пассива баланса по состоянию на конец исследуемого периода присутствуют также доходы будущих периодов, резервы предстоящих расходов, прочие краткосрочные обязательства.

Увеличение активов на 464769 тыс. руб. сопровождается одновременным снижением обязательств предприятия на 161858 тыс. руб. Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие того, что активы организации возросли, отношение текущих пассивов к текущим активам изменилось и повлекло значительное улучшение платежеспособности.

источник

В этом материале поговорим о том, как правильно проводить анализ финансового состояния, какие документы являются основой данного анализа и какие коэффициенты при этом используются.

- Для каких целей необходимо проводить анализ финансового состояния предприятия.

- На основе каких документов проводится аналитическая работа.

- Какие показатели и коэффициенты используются для анализа финансового состояния юридического лица.

Анализ финансового состояния является ключевым инструментом для выявления неблагоприятной ситуации в организации. Всесторонняя аналитическая работа дает возможность не только констатировать улучшение или ухудшение финансового положения предприятия, но и прогнозировать вероятность его банкротства. В этом материале поговорим о том, как правильно проводить анализ финансового состояния, какие документы являются основой данного анализа, какие коэффициенты используются.

Анализ финансового состояния проводится на основании целого ряда документов:

- статистической, бухгалтерской и налоговой отчетности, регистров бухгалтерского и налогового учета;

- отчетности филиалов, дочерних и зависимых обществ, структурных подразделений;

- материалов аудиторской проверки и отчетов оценщиков;

- учредительных документов, протоколов общих собраний участников, заседаний совета директоров, реестра акционеров;

- материалов налоговых проверок и судебных процессов и прочей документации.

Для проведения анализа используются специальные коэффициенты. Выделяют 3 группы:

- характеризующие платежеспособность;

- характеризующие финансовую устойчивость;

- характеризующие деловую активность.

В наибольшей степени анализируются следующие показатели:

- коэффициенты ликвидности;

- коэффициенты деловой активности (оборачиваемости);

- коэффициенты рентабельности предприятия;

- коэффициенты платежеспособности (структуры капитала);

- коэффициенты рыночной активности.

Чаще всего к анализу финансового состояния прибегают:

- при продаже бизнеса или реорганизации компании;

- при процедуре банкротства;

- при инвестировании в существующий бизнес-проект;

- при увеличении объема производства и продаж, когда требуется анализ и прогнозирование финансового состояние предприятия.

Ниже рассмотрим кратко каждый из наиболее популярных случаев.

Именно в ходе анализа можно сделать вывод о материальной основе дела о банкротстве и о возможности или невозможности восстановления платежеспособности должника, а также удовлетворения требований кредиторов.

Анализ финансового состояния должника, в соответствии с п. 4 ст. 24 Закона о банкротстве, является обязательным мероприятием для деятельности арбитражных управляющих. Именно они выполняют свои обязанности в различных процедурах дела о банкротстве (наблюдении, финансовом оздоровлении, внешнем управлении, конкурсном производстве).

Анализ финансового состояния в процедуре банкротства основывается на результатах балансовой оценки имеющегося у должника имущества и должен быть сориентирован на рыночную оценку этого имущества. Выводы, сделанные временным управляющим по результатам аналитической работы, имеют большое значение. На основании анализа принимается решение о введении следующей процедуры: финансового оздоровления, внешнего управления, об открытии конкурсного производства на основании признания должника банкротом.

Рентабельное, финансово успешное предприятие продать гораздо проще, а реализуется оно по более высокой цене. Если же проведенный анализ покажет неблагополучное финансовое положение (низкую эффективность использования ресурсов и размещения средств, административные ошибки в управлении компании, неспособность компании ответить по своим обязательствам), то продать компанию по выгодной цене будет проблематично.

Избежать финансовых проблем в компании позволит еженедельное планирование. Для этого нужно разово установить плановые показатели деятельности и затем следить за их отклонениями – такой контроль требует не более 15 минут в неделю.

О том, как организовать такую систему контроля финансового состояния вашего бизнеса, узнайте из статьи электронного журнала «Коммерческий директор».

Анализ финансового состояния организации можно провести, оценив бухгалтерский баланс с отчетом о прибылях и убытках (о финансовых результатах) и прочие документы. Ниже рассмотрим, как это следует делать на примере форм отчетности, рекомендованных ФНС.

В годовой бухгалтерской отчетности должен стоять код 34 (табл. 4.2 приказа ФНС России от 31.12.15 № АС-7-6/711@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме»). Организация может также составлять промежуточную бухгалтерскую отчетность (п. 4 ст. 13 закона № 402-ФЗ). Она отразит актуальные сведения, когда анализ финансового состояния производится в другие периоды. В этом случае у бухгалтерской отчетности будет соответствующий код: 21 – за первый квартал; 31 – за полугодие; 33 – за девять месяцев.

В первую очередь нас интересуют статьи «Внеобротные активы» и «Оборотные активы». Такие активы – разновидность имущества предприятия. Если строки пусты, это значит, что компании нечем отвечать перед кредиторами в случае его банкротства (на балансе не стоит никакое имущество).

Заключая сделки с юридическим лицом, у которого нет активов, вы рискуете. Если прибыль, внеоборотные и оборотные активы отсутствуют, значит, компания не ведет хозяйственной деятельности. Когда контрагент представляет вам баланс, в котором нет сведений об активах, но предлагает выгодные условия сотрудничества, работать с ней лучше по предоплате.

Если по результатам за отчетный период компания оказалась убыточной, цифры будут стоять в скобках, поскольку вычитаемый или отрицательный показатель показывается в круглых скобках. Динамику, то есть разницу с прошлым годом, можно проследить, если обратить внимание на показатели из столбцов, которые находятся правее. Необходимо сравнить данные колонки «За отчетный период» и «За аналогичный период прошлого года». Если доходы предприятия снижаются, оно может являться неплатежеспособным.

Часто анализ финансового состояния приходится проводить исключительно на основании публичной бухгалтерской отчетности организации. Основные ее формы, бухгалтерский баланс и отчет о прибылях и убытках, дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Для более глубокого анализа можно использовать отчеты о движении денежных средств и капитала организации, которые составляются по итогам финансового года. Еще более детальный анализ отдельных аспектов деятельности предприятия (например, расчет точки безубыточности) требует исходных данных, лежащих за пределами отчетности (данные текущего бухгалтерского и производственного учета).

Существует множество моделей и методик, которые призваны оценить финансовое состояние предприятия и дать прогноз вероятности банкротства. Некоторые из них:

- модель Альтмана;

- модель Сайфулина-Кадыкова;

- модель Таффлера.

Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности и срочности обязательств (агрегированный баланс). На основе агрегированного баланса осуществляется анализ структуры имущества предприятия. Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как временная величина, необходимая для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

- наличие в достаточном объеме средств на расчетном счете;

- отсутствие просроченной кредиторской задолженности.

Ликвидность и платежеспособность не тождественны друг другу. Коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, но по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на «неликвиды» и просроченную дебиторскую задолженность.

Коэффициент абсолютной ликвидности может быть рассчитан следующим образом:

(Денежные средства + Краткосрочные инвестиции) / Текущие обязательства

Он показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, то есть практически абсолютно ликвидными активами.

Коэффициент срочной ликвидности (QR) показывает, какая часть краткосрочных обязательств организации может быть погашена за счет средств на различных счетах, в краткосрочных ценных бумагах и поступлений по расчетам. Он рассчитывается:

(Денежные средства + Краткосрочные инвестиции + Счета и векселя к получению) / Текущие обязательства

Коэффициент текущей ликвидности (CR) показывает, достаточно ли у компании средств для погашения краткосрочных обязательств:

Текущие активы / Текущие обязательства

Оценка финансового состояния предприятия будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Показатели, которые характеризуют независимость по каждому элементу активов и имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Под финансовой устойчивостью экономического субъекта следует понимать обеспеченность его запасов и затрат источниками их формирования. Детализированный анализ финансового состояния организации можно проводить с использованием абсолютных и относительных показателей.

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, то есть предприятие не зависит от внешних кредиторов. Но такая ситуация не может считаться нормальной, поскольку означает, что администрация не умеет, не желает либо не имеет возможности использовать внешние источники для осуществления основной деятельности.

Коэффициент финансовой независимости (EQ/TA) характеризует зависимость предприятия от внешних займов:

Собственный капитал / Суммарный актив

Суммарные обязательства к активам (TD/TA) показывают, какая доля активов финансируется за счет заемных средств, независимо от источника:

(Долгосрочные обязательства + Текущие обязательства) / Суммарный актив

Суммарные обязательства к собственному капиталу (TD/EQ) – это зависимость компании от внешних займов. Чем выше значение этого показателя, тем больше займов и тем выше риск неплатежеспособности:

Суммарные обязательства / Суммарный акционерный капитал

Долгосрочные обязательства к активам (LTD/TA) показывает, какая доля активов предприятия финансируется за счет долгосрочных займов:

Долгосрочные обязательства / Суммарный актив

Коэффициент покрытия процентов (TIE) фиксирует, сколько раз в течение отчетного периода предприятие заработало средства для выплаты процентов по займам:

Прибыль до выплаты налогов и процентов по кредитам / Проценты по кредитам

Рентабельность продаж (ROS) в % показывает долю чистой прибыли в объеме продаж компании:

Чистая прибыль / Чистый объем продаж

Рентабельность собственного капитала (ROE) в % показывает, сколько прибыли получает компания от 1 руб., вложенного собственниками компании:

Чистая прибыль / Совокупный собственный капитал

Здесь рассчитываются: оборачиваемость рабочего капитала компании, оборачиваемость основных средств, оборачиваемость активов компании, оборачиваемость запасов и дебиторской задолженности.

Таким образом, финансовое состояние может быть:

Общий успех зависит от результатов его производственной, коммерческой и финансовой деятельности. Главная цель аналитической работы специалистов – своевременно выявлять и устранять недостатки в экономической деятельности компании, найти подходящие резервы улучшения финансового состояния и платежеспособности.

источник

Одно из важнейших условий успешного управления предприятием — анализ его финансового состояния, поскольку результаты деятельности в любой сфере предпринимательской деятельности зависят от наличия и эффективности использования финансовых ресурсов. В условиях рыночной экономики забота о финансах является важным элементом деятельности каждого предприятия. Именно для эффективного управления финансами необходимо систематически проводить финансовый анализ, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов, на него влияющих, и прогнозирование уровня доходности капитала предприятия.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих состояние капитала в процессе его кругооборота и способность предприятия финансировать свою деятельность на определенный момент времени. Проводится анализ финансового состояния предприятия с целью выявления возможностей повышения эффективности его функционирования. Способность предприятия успешно работать и развиваться, сохранять равновесие своих активов и пассивов в постоянно изменяющейся внутренней и внешней предпринимательской среде, поддерживать свою платежеспсобность и финансовую устойчивость свидетельствует о его устойчивом финансовом состоянии, и наоборот.

1) выявления факторов, влияющих на его финансовое состояние;

2) выявления изменений показателей финансового состояния;

3) оценки количественных и качественных изменений финансового состояния;

4) оценки финансового положения предприятия на определенный момент времени;

5) определения тенденций изменений финансового состояния предприятия.

Анализ финансового состояния делится на внутренний и внешний, цели и содержание которых различны.

Внутренний финансовый анализ – это исследование механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

Внешний финансовый анализ – это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Собственники предприятия анализируют его финансовое состояние для обеспечения стабильности положения на рынке и повышения доходности капитала. Кредиторы и инвесторы анализируют финансовые отчеты для минимизации своих рисков по вкладам и займам. Таким образом, субъектами анализа могут выступать как непосредственно, так и опосредованно заинтересованные в деятельности предприятия пользователи информации.

1) существующие и потенциальные собственники средств предприятия, в том числе акционеры, которым необходимо определить увеличение или уменьшение доли собственных средств и оценить эффективность использования ресурсов руководством организации;

2) существующие и потенциальные кредиторы и инвесторы, использующие результаты финансового анализа для оценки целесообразности предоставления или продления кредита, определения условий кредитования, усиления гарантий возврата кредита, оценки доверия к предприятию как к клиенту;

3) поставщики и покупатели, определяющие надежность деловых связей с данным клиентом;

4) государство, прежде всего в лице налоговых органов, которые проверяют правильность составления отчетных документов, расчета налогов;

5) персонал предприятия, интересующийся данными анализа финансового состояния предприятия с точки зрения стабильности уровня заработной платы и перспектив работы на данном предприятии;

6) руководители предприятия.

Вторая группа субъектов финансового анализа – это те, кто непосредственно не заинтересован в деятельности предприятия, однако изучение финансового состояния предприятия им необходимо для того, чтобы защитить интересы первой группы пользователей отчетности.

1) аудиторские фирмы, проверяющие соответствие данных бухгалтерской отчетности существующим правилам с целью защиты интересов инвесторов;

2) консультанты по финансовым вопросам, которые на основе результатов анализа финансового состояния разрабатывают рекомендации своим клиентам относительно помещения их капиталов в ту или иную предпринимательскую организацию;

3) биржи ценных бумаг, принимающие решения о приостановке деятельности какого-либо предприятия;

5) юристы, нуждающиеся в информации для оценки выполнения условий контрактов, соблюдения законодательных норм при распределении прибыли и выплате дивидендов, а также для определения условий пенсионного обеспечения;

6) профсоюзы, заинтересованные в информации о финансовом состоянии предприятия для определения своих требований в отношении заработной платы членам профсоюзов и условий трудовых соглашений, а также для оценки тенденций развития отрасли, к которой относится данное предприятие;

7) пресса и информационные агентства, использующие результаты анализа финансового состояния предприятия для подготовки обзоров, оценки тенденций развития и анализа деятельности отдельных предприятий и отраслей, расчета обобщающих показателей финансовой деятельности;

8) торгово-производственные ассоциации, использующие данные о финансовом состоянии предприятий для статистических обобщений по отраслям и сравнительного анализа и оценки результатов деятельности на отраслевом уровне.

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников. Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия.

Эти задачи решаются на основе исследования динамики абсолютных и относительных финансовых показателей, разбиваются на следующие аналитические блоки:

1) структурный анализ активов и пассивов;

2) анализ финансовой устойчивости;

4) анализ необходимого прироста собственного капитала.

Таким образом, финансовый анализ – это непременный элемент как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово – кредитной системой.

Анализ финансового состояния предприятия характеризуется совокупностью определенных функций, методов и способов функционирования предприятия.

1) своевременная и объективная оценка финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования;

2) выявление факторов и причин достигнутого состояния;

3) подготовка и обоснование принимаемых управленческих решений в области финансов;

4) выявление и мобилизация резервов улучшения финансового состояния предприятия и повышения эффективности всей хозяйственной деятельности;

5) прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Для того чтобы обеспечить стабильное функционирование предприятия в рыночных условиях хозяйствования, его управленческому персоналу необходимо в первую очередь реально оценивать финансовое состояние не только своего предприятия, но и существующих и потенциальных партнеров. Для этого нужно владеть методикой оценки финансового состояния предприятия, а также иметь соответствующее информационное обеспечение.

Горизонтальный и вертикальный анализ взаимодополняют друг друга, поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику ее отдельных показателей.

В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период.

Цель вертикального анализа – вычисление удельного веса отдельных статей в итоге баланса, т.е. выяснение структуры активов и пассивов на определенную дату.

С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный, прогнозный анализ.

Анализ относительных показателей (коэффициентов) – расчет отношений отчетности, определение взаимосвязи показателей.

Сравнительный (пространственный) анализ – анализ отдельных финансовых показателей дочерних фирм, подразделений, цехов, а также сравнение финансовых показателей предприятия с показателями предприятий-конкурентов, среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель. Факторный анализ может быть прямым (собственно анализ), т.е. раздробление результативного показателя на составные части, и обратным (синтез), когда его отдельные элементы соединяются в общий результативный показатель.

Главными приемами (способами) анализа финансово-хозяйственной деятельности предприятия, наиболее часто применяемыми на практике, являются:

а) анализ производственной структуры экономической системы; производственных процессов, включая анализ системы разделения и кооперации труда работников по выполнению производственных процессов и всей хозяйственной деятельности;

б) анализ структуры управляющей системы, процессов управления (положений об отделах и службах, функционально-должностных инструкций, схем документооборота, рабочих инструкций, схем распределения ответственности, организационных операций и процедур, технологии процессов управления данным звеном производства в целом и отдельных технологических циклов управления, рабочих мест в аппарате управления, трудовых процессов);

в) комплексный анализ управления производством с применением различных технических средств для сбора, переработки, хранения и передачи информации, необходимой для оперативного принятия решений, учета и контроля за ходом производства.

Основным источником информации для проведения анализа финансового состояния предприятия является финансовая отчетность, представляющая собой формы, показатели и пояснительные материалы к ним, в которых отражаются результаты хозяйственной деятельности предприятия. (Приложения 1 – 6).

Основным документом, используемым для проведения анализа финансового состояния предприятия, является бухгалтерская отчетность, включающая:

1) форму № 1 «Бухгалтерский баланс»;

2) форму № 2 «Отчет о прибылях и убытках»;

3) форму № 3 «Отчет об изменениях капитала»;

4) форму № 4 «Отчет о движении денежных средств»;

5) форму № 5 «Приложение к бухгалтерскому балансу»;

6) форму № 6 «Отчет о целевом использовании полученных средств»;

8) итоговую часть аудиторского заключения.

Данные бухгалтерской отчетности предприятия должны включать показатели деятельности всех филиалов, представительств и иных подразделений.

Таким образом, из этого можно сделать вывод, что важными элементами анализа деятельности предприятия являются структурирование, группировка и классификация отдельных элементов, изучение количественных и качественных характеристик, установление критериев и оценка эффективности функционирования предприятия.

Вопросы и тесты

1. Охарактеризуйте финансовую систему предприятия, ее структуру и обеспечение.

2. Назовите основные финансовые институты и их функции.

3. Каково значение финансового планирования на предприятии?

4. Какую роль выполняет финансовый контроль на предприятии?

5. В чем заключается содержание финансового менеджмента на предприятии?

6. Охарактеризуйте субъект и объект финансового менеджмента.

7. Сущность финансового рынка и его виды.

8. Основное содержание анализа финансового состояния предприятия.

9. На основании каких документов проводится анализ финансового состояния предприятия?

1. Что входит в состав базовых элементов финансовой системы:

а) финансовые фонды, финансовые службы, финансовая политика;

б) финансовые ресурсы, финансовые службы, подсистема управления.

2. К какому инструменту финансового планирования следует отнести ограничение по максимально допустимым расходам на содержание персонала:

3. Какой из базовых методов финансового планирования наиболее целесообразен для условий предприятия:

г) математического моделирования.

4. Какой вид финансового документа применяется при планировании целевых затрат по конкретной инвестиционной программе?

5. Всегда ли процесс оперативного управления должен сопровождаться корректировкой уже принятого решения?

б) иногда, в порядке исключения;

в) лишь при изменении внутренних или внешних условий деятельности предприятия.

6. С каким из базовых элементов оперативного управления наиболее тесно связана потребность в компьютеризации системы управления в целом:

б) нормативно – методической базой;

7. К какой форме контроля следует отнести контроль со стороны собственника предприятия?

8. Какой метод контроля чаще всего применяет налоговая инспекция?

9. Какому виду планирования относится бизнес – план?

10. Как называется метод расчета плановых показателей, если планируемая величина показателя заключается в определении количественного выражения взаимосвязей между финансовыми показателями и факторами их определяющими:

а) расчетно-аналитический метод;

б) экономико-математическое моделирование;

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Для студента самое главное не сдать экзамен, а вовремя вспомнить про него. 10168 —  | 7568 —

| 7568 —  или читать все.

или читать все.

193.124.117.139 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

источник

Обратите внимание, что здесь представлен результат, который генерировался старой версией программы. В новой версии удалено дублирование, убраны спорные методики, выполнена проверка грамматики и орфографии (специалистом в этой области), также технически оптимизирован процесс генерации результата. Ряд пользователей желает получать отчет о финансовом состоянии, который показывает высокую оригинальность при проверке в системах антиплагиата. Поэтому новый результат не представлен в этом разделе сайта (в дальнейшем результат будет периодически переписываться).

Перечень полученных результатов (прокрутить вниз):

— Горизонтальный анализ отчетности (Анализ динамики оборотных и внеоборотных активов, пассивов, финансовых ресурсов, источников средств, финансовых результатов)

— Вертикальный анализ отчетности (Анализ структуры оборотных и внеоборотных активов, пассивов, финансовых ресурсов, источников средств)

— Экспресс-анализ финансово-экономического состояния предприятия

— Структура капитала предприятия

— Анализ собственного капитала

— Анализ привлеченного капитала

— Анализ имущества предприятия

— Показатели имущественного положения

— Относительные показатели финансовой устойчивости

— Тип финансовой устойчивости

— Относительные показатели ликвидности и платежеспособности

— Относительные показатели деловой активности (ресурсоотдачи, оборачиваемости капитала, трансформации активов), расчет циклов

— Анализ доходов, прибыли, финансового результата

— Относительные показатели рентабельности

— Зарубежная система показателей рентабельности

— Факторный анализ рентабельности, модель Дюпона

— Вероятность банкротства предприятия (модели)

Таблица 1. Горизонтальный анализ активов предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

| Нематериальные активы | деление на 0 | деление на 0 | |||||

| Результаты исследований и разработок | 1 | 1 | 1 | ||||

| Нематериальные поисковые активы | деление на 0 | деление на 0 | |||||

| Основные средства | 8790 | 9223 | 10952 | 433 | 1729 | 4,93 | 18,75 |

| Доходные вложения в материальные ценности | 2024 | 2094 | 2014 | 70 | -80 | 3,46 | -3,82 |

| Финансовые вложения | 157 | 159 | 186 | 2 | 27 | 1,27 | 16,98 |

| Отложенные налоговые активы | деление на 0 | деление на 0 | |||||

| Прочие внеоборотные активы | 755 | 856 | 857 | 101 | 1 | 13,38 | 0,12 |

| ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО | 9703 | 10239 | 11996 | 536 | 1757 | 5,52 | 17,16 |

| Запасы | 846 | 3751 | 5373 | 2905 | 1622 | 343,38 | 43,24 |

| Налог на добавленную стоимость по приобретенным ценностям | 11 | 12 | 19 | 1 | 7 | 9,09 | 58,33 |

| Дебиторская задолженность | 481 | 461 | 565 | -20 | 104 | -4,16 | 22,56 |

| Финансовые вложения (за исключением денежных эквивалентов) | деление на 0 | деление на 0 | |||||

| Денежные средства и денежные эквиваленты | 14 | 82 | 19 | 68 | -63 | 485,71 | -76,83 |

| Прочие оборотные активы | 128 | 68 | 44 | -60 | -24 | -46,88 | -35,29 |

| ОБОРОТНЫЕ АКТИВЫ ВСЕГО | 1840 | 4762 | 6597 | 2922 | 1835 | 158,8 | 38,53 |

| Баланс | 11543 | 15001 | 18593 | 3458 | 3592 | 29,96 | 23,95 |

Состоянием на 2016 г. стоимость результатов исследований и разработок составила 1 тыс. руб. За весь период значение показателя суммы результатов исследований и разработок остается стабильным.

Стоимость материальных поисковых активов составила 11454 тыс. руб. на конец 2016 г. В 2017 г. прирост показателя составлял 2,36%. В следующем г. сумма материальных поисковых активов продолжает повышаться на 2,84% по сравнению с годом ранее. На конец 2018 г. показатель составил 12057 тыс. руб.

Состоянием на 2016 г. общая стоимость основных средств составляла 8790 тыс. руб. За 2017 г. прирост основных средств составлял 4,93%. В следующем периоде тенденция сохранилась и прирост составил 18,75%. Это свидетельствует о повышении производственного и сбытового потенциала предприятия.

Стоимость доходных вложений в материальные ценности составляла 2024 тыс. руб. на начало периода исследования. Такой элемент активов как доходные вложения в материальные ценности не демонстрирует стабильной тенденции роста в течение 2016-2018 гг.

Сумма долгосрочных финансовых вложений постоянно растет, что приводит к повышению финансового потенциала предприятия. Как результат, следует ожидать повышения процентных доходов предприятия, полученных в связи с правом на дивиденды, купонные выплаты и т. д.

На начало 2016 г. общая стоимость внеоборотных активов составляла 9703 тыс. руб. Сначала наблюдается прирост внеоборотных активов на 5,52%. Этот факт свидетельствует об улучшении имущественного положения предприятия. В следующем периоде тенденция сохранилась и прирост составил 17,16% за 2018 г.

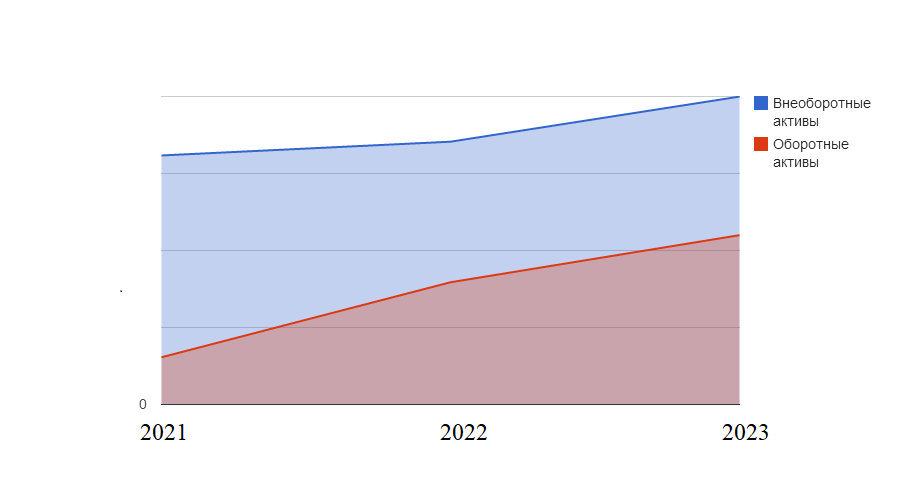

Рис.1 Динамика суммы оборотных и внеоборотных активов

Рис.1 Динамика суммы оборотных и внеоборотных активов

Вначале 2016 г. сумма запасов составляла 846 тыс. руб. Прирост запасов равен в 2017 г. 343,38% по сравнению с годом ранее. В общем случае повышение уровня запасов положительно влияет на непрерывность производственного и сбытового процесса. Но проблемой может быть избыточное накопление запасов, которое ведет к привлечению дополнительных заемных средств, а также к росту расходов на аренду помещений для хранения запасов. В 2018 г. наблюдается дальнейшее увеличение суммы запасов на 43,24% по сравнению с годом ранее. На конец 2018 г. сумма запасов составляла 5373 тыс. руб.

На начало исследуемого периода, в 2016 г., сумма дебиторской задолженности составляла 481 тыс. руб. Показатель демонстрирует снижение на 4,16% в 2017 г. С одной стороны, это сдерживает сбыт продукции и услуг, но с другой стороны — положительно влияет на финансовые затраты, ведь нет необходимости привлекать дополнительные средства для финансирования этого элемента активов. После этого наблюдаем изменение тенденции и увеличение суммы дебиторской задолженности на 22,56%. На конец 2018 г. показатель составлял 565 тыс. руб.

Предприятие не осуществляет краткосрочных вложений в финансовые инструменты.

Сумма денежных средств постоянно колеблится на расчетном счете и в кассе, что нормально для любого предприятия.

На начало 2016 г. общая стоимость оборотных активов составляла 1840 тыс. руб. Сначала наблюдается прирост оборотных активов на 158,8%. В следующем периоде тенденция сохранилась и прирост составил 38,53%.

В базовом периоде общая стоимость активов составляла 11543 тыс. руб. В 2017 г. наблюдается прирост активов на 29,96%. Этот факт свидетельствует о повышении потенциала предприятия генерировать прибыль для собственников. Тенденция оставалась неизменной в течение всего периода и прирост составил 23,95% на последний год по сравнению с предыдущим.

Таблица 2.Горизонтальный анализ пассивов предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

| Уставной капитал (складочный капитал, уставный фонд, вклады товарищей) | 1418 | 1418 | 1418 | ||||

| Собственные акции, выкупленные в акционеров | деление на 0 | деление на 0 | |||||

| Переоценка внеоборотных активов | деление на 0 | деление на 0 | |||||

| Добавочный капитал (без переоценки) | 6310 | 6310 | 6310 | ||||

| Резервный капитал | 69 | 76 | 69 | 7 | деление на 0 | 10,14 | |

| Нераспределенная прибыль (непокрытый убыток) | 661 | 1647 | 2319 | 986 | 672 | 149,17 | 40,8 |

| СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | 8389 | 9444 | 10123 | 1055 | 679 | 12,58 | 7,19 |

| Заемные средства | 508 | 2670 | 3708 | 2162 | 1038 | 425,59 | 38,88 |

| Отложенные налоговые обязательства | деление на 0 | деление на 0 | |||||

| Резервы под условные обязательства | деление на 0 | деление на 0 | |||||

| Прочие долгосрочные обязательства | 11 | 41 | 53 | 30 | 12 | 272,73 | 29,27 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 519 | 2711 | 3761 | 2192 | 1050 | 422,35 | 38,73 |

| Заемные средства | 42 | 71 | 31 | 29 | -40 | 69,05 | -56,34 |

| Кредиторская задолженность | 683 | 957 | 1570 | 274 | 613 | 40,12 | 64,05 |

| Доходы будущих периодов | деление на 0 | деление на 0 | |||||

| Резервы предстоящих расходов и платежей | деление на 0 | деление на 0 | |||||

| Прочие краткосрочные обязательства | 1057 | 1049 | 1947 | -8 | 898 | -0,76 | 85,61 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 2635 | 2846 | 4709 | 211 | 1863 | 8,01 | 65,46 |

| Баланс | 11543 | 15001 | 18593 | 3458 | 3592 | 29,96 | 23,95 |

Согласно данным таблицы 2 получены следующие результаты. В течение всего 2016-2018 гг. сумма уставного капитала составляла 1418 тыс. руб.

В 2016 г. сумма нераспределенной прибыли составляла 661 тыс. руб. В 2017 г. показатель увеличивается на 149,17% по сравнению с предыдущим годом. Положительное значение показателя — это хорошое явление, которое свидетельствует, что рост собственного капитала субъекта хозяйствования происходит за счет эффективной работы менеджмента. Направление тенденции было таким же как и годом раньше. Поэтому можем утверждать, что менеджмент способен выполнять поставленные перед ним задачи и достигать целей роста благосостояния инвесторов. На конец 2018 г. сумма нераспределенной прибыли составляла 2319 тыс. руб.

Вся сумма собственного капитала предприятия составляла 8389 тыс. руб в 2016 г. В 2017 этот показатель увеличился на 12,58% по сравнению с предыдущим. Это положительная динамика, которая говорит о повышении благосостояния инвесторов и собственников предприятия. После этого сумма собственного капитала продолжает расти: на 7,19% по сравнению с годом ранее, что является однозначно положительной тенденцией. На конец 2018 г. сумма собственного капитала предприятия составляла 10123 тыс. руб.

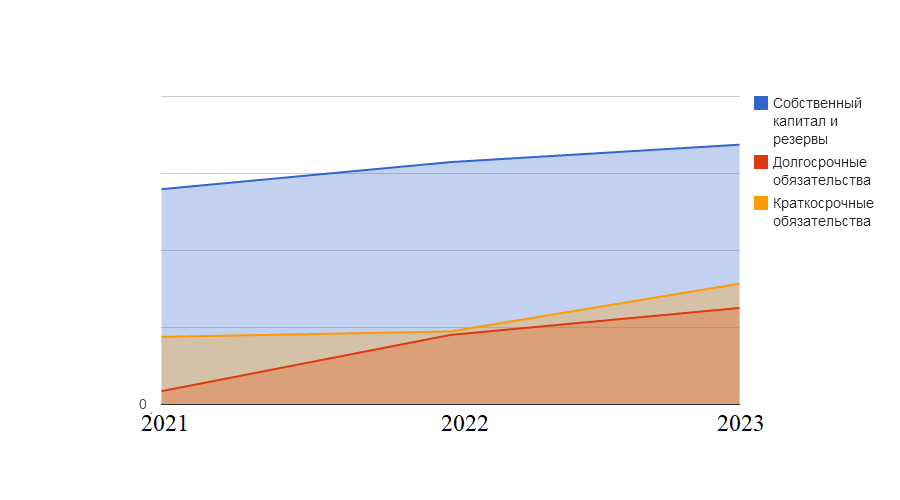

Рис.2 Динамика суммы пассивов (источников финансовых ресурсов) предприятия

Рис.2 Динамика суммы пассивов (источников финансовых ресурсов) предприятия

На начало исследуемого периода сумма заемных долгосрочных средств составляла 508 тыс. руб. Прирост этого элемента пассивов составлял в 2017 г. 425,59% по сравнению с предыдущим годом. В 2018 г. сумма увеличивается на 38,88% по сравнению с 2017 г., то есть в течение всего периода предприятие активно привлекает долгосрочные заемные средства. В общем случае наличие долгосрочных финансовых ресурсов положительно влияет на ликвидность предприятия и создает почву для проведения гибкой финансовой политики. На конец 2018 г. сумма заемных долгосрочных средств равна 3708 тыс. руб.

У предприятия не было отложенных налоговых обязательств в течение всего периода. Резервы под условные обязательства в течение исследуемого периода на предприятии не формировались.

В 2016 г. сумма прочих долгосрочных обязательств составляла 11 тыс. руб. В 2017 г. сумма увеличивается на 272,73% по сравнению с предыдущим годом. В 2018 году прирост остается положительным. На конец периода сумма прочих долгосрочных обязательств составляла 53 тыс. руб.

Сумма долгосрочных обязательств постоянно растет, что, с одной стороны, уменьшает риски потери текущей ликвидности, но, с другой стороны, увеличивает уровань процентных платежей.

На начало 2016 г. сумма заемных краткосрочных средств составляла 42 тыс. руб. Прирост этого элемента пассивов равен в 2017 г. 69,05% по сравнению с предыдущим годом. Во второй половине исследуемого периода направление динамики изменяется и отрицательный прирост составил 56,34% по сравнению с годом ранее. На конец 2018 г. сумма заемных краткосрочных средств составляла 31 тыс. руб.

В 2016 г. сумма кредиторской задолженности, в том числе и товарных кредитов от других предприятий, составляла 683 тыс. руб. В 2017 г. сумма увеличивается на 40,12% по сравнению с предыдущим годом. В конце 2018 г. сумма кредиторской задолженности, в том числе и товарных кредитов от других предприятий, составляла 1570 тыс. руб.

Сумма доходов будущих периодов остается на стабильном уровне. Предприятие не распоряжается доходами будущих периодов в течение периода исследования. Также предприятие не формирует резервов предстоящих расходов и платежей.

В 2016 г. сумма прочих краткосрочных обязательств составляла 1057 тыс. руб., а в 2017 г. показатель уменьшается на 0,76%. Сумма этого элемента пассивов колебалася и во второй половине исследуемого периода увеличилась на 85,61%, поэтому в конце 2018 г. сумма прочих краткосрочных обязательств равна 1947 тыс. руб.

Сумма краткосрочных обязательств постоянно растет, что негативно влияет на текущую ликвидность. В базовом периоде общая стоимость пассивов составляла 11543 тыс. руб. Сначала наблюдается прирост пассивов на 29,96%, что свидетельствует о повышении общей суммы финансовых ресурсов предприятия для осуществления своей деятельности. Тенденция оставалась неизменной в течение всего периода и прирост равен 23,95% состоянием на конец периода исследования по сравнению с предыдущим годом.

Таблица 3. Горизонтальный анализ отчета о финансовых результатах предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

| Выручка | 41540 | 45694 | 50286 | 4154 | 4592 | 10 | 10,05 |

| Себестоимость продаж | 29078 | 31994 | 35200 | 2916 | 3206 | 10,03 | 10,02 |

| Валовая прибыль (убыток) | 12462 | 13700 | 15086 | 1238 | 1386 | 9,93 | 10,12 |

| Коммерческие расходы | 41 | 55 | 58 | 14 | 3 | 34,15 | 5,45 |

| Управленческие расходы | 8157 | 14729 | 13529 | 6572 | -1200 | 80,57 | -8,15 |

| Прибыль (убыток) от продаж | 1680 | 15 | -801 | -1665 | -816 | -99,11 | -5440 |

| Доходы от участия в других организациях | деление на 0 | деление на 0 | |||||

| Проценты к получению | 1 | 2 | 3 | 1 | 1 | 100 | 50 |

| Проценты к уплате | деление на 0 | деление на 0 | |||||

| Прочие доходы | 11 | 23 | 5 | 12 | -18 | 109,09 | -78,26 |

| Прочие расходы | 4 | 35 | 42 | 31 | 7 | 775 | 20 |

| Прибыль (убыток) до налогообложения | 1687 | 3 | -838 | -1684 | -841 | -99,82 | -28033,33 |

| Текущий налог на прибыль | 311 | 2 | 134 | -309 | 132 | -99,36 | 6600 |

| Изменение отложенных налоговых обязательств | деление на 0 | деление на 0 | |||||

| Изменение отложенных налоговых активов | 1376 | 1 | -972 | -1375 | -973 | -99,93 | -97300 |

| Прочее | деление на 0 | деление на 0 | |||||

| Чистая прибыль (убыток) | 1376 | 1 | -972 | -1375 | -973 | -99,93 | -97300 |

Описание методики и понимание результатов горизонтального анализа

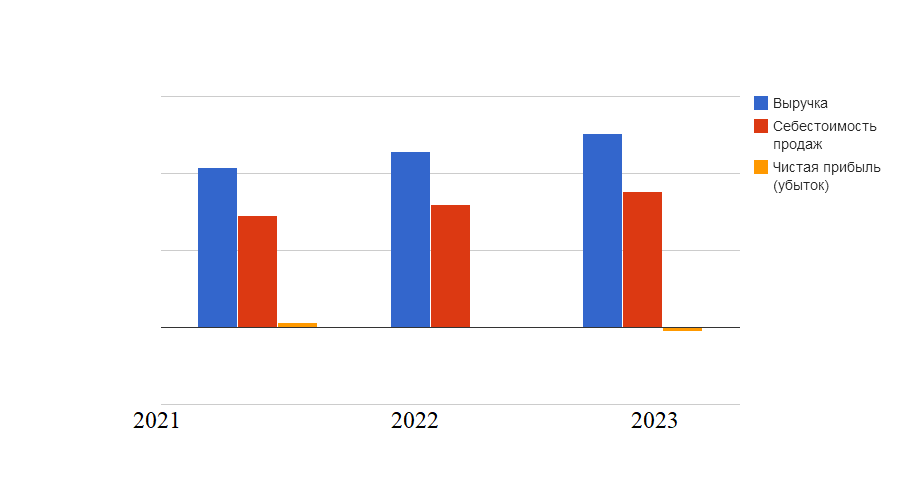

Согласно таблице 3 в 2016 г. суммарный объем выручки составил 41540 тыс. руб. В 2017 г. прирост показателя равен 10% по сравнению с годом ранее. В 2018 г. суммарный объем выручки увеличивается на 10,05% по сравнению с предыдущим годом. Прирост объема предоставляемых товаров и услуг положительно влияет на финансовое положение предприятия, увеличивает его долю рынка. На конец 2018 г. суммарный объем выручки составлял 50286 тыс. руб.

Рис.3 Динамика финансовых результатов, тыс. руб.

Рис.3 Динамика финансовых результатов, тыс. руб.

В 2017 г. прирост себестоимости продукции превышает прирост выручки. Это однозначно негативная тенденция, указывающая на то, что у предприятия остается меньше средств для осуществления остальных расходов. Во второй половине периода ситуация противоположная и себестоимость меняется более медленным темпом по сравнению с суммой выручки — на 10,02% по сравнению с годом ранее.

В 2016 г. сумма валовой прибыли составляла 12462 тыс. руб. В общем случае положительное значение показателя свидетельствует об эффективном контроле за себестоимостью продукции. Обратное явление означает превышение себестоимостью доходов от реализации товаров и услуг предприятия. В 2017 г. сумма валовой прибыли составила 13700 тыс. руб., а в последнем — 15086 тыс. руб.

Вначале 2016-2018 гг. сумма коммерческих расходов равна 41 тыс. руб. Прирост коммерческих расходов составлял в 2017 г. на 34,15% больше по сравнению с годом ранее. Коммерческие расходы крайне необходимы для продвижения продукции, наращивания сбыта. В 2018 г. происходит дальнейшее увеличение суммы коммерческих расходов на 5,45% по сравнению с годом ранее, поэтому на конец периода исследования сумма коммерческих расходов равна 58 тыс. руб.

В конце 2016 г. сумма управленческих расходов составляла 8157 тыс. руб. Прирост статьи расходов составлял в 2017 г. 80,57% по сравнению с прежним периодом. После этого наблюдаем изменение тенденции и уменьшение суммы управленческих расходов на 8,15%. На конец 2018 г. сумма управленческих расходов равна уже 13529 тыс. руб.

В 2016 г. сумма прибыли (убытка) от продаж составляла 1680 тыс. руб. Положительное значение показателя свидетельствует об эффективной основной деятельности предприятия, которая способна генерировать прибыль. Отрицательное значение показателя означает низкую эффективность операционного процесса. В 2017 г. сумма прибыли (убытка) от продаж составила 15 тыс. руб., а в последнем -801 тыс. руб.

Финансовая политика предприятия позволила получить ему в 2016 г. 1 тыс. руб. Прирост процентов, которые предприятие получило в 2017 г., составляет 100% по сравнению с годом ранее. Финансовая политика предприятия нацелена на получение процентных доходов от инвестирования в долговые ценные бумаги и предоставление финансовых ресурсов в пользование другим участникам финансового рынка. Во второй половине периода наблюдается дальнейший прирост объема процентов к получению — на 50% по сравнению с годом ранее. За 2018 год сумма процентных доходов составила 3 тыс. руб.

Сумма процентов к уплате остается на стабильном уровне. Предприятие не использует дорогие источники ссуд, поэтому сумма процентных расходом равна нулю.

Значение прочих расходов колеблется из года в год.

Ежегодно сумма прочих расходов росла.

В 2016 г. сумма прибыли (убытка) до налогообложения составляла 1687 тыс. руб. Положительное значение показателя свидетельствует об эффективной деятельности предприятия. Одна в дальнейшем ситуация меняется. Отрицательное или низкое значение показателя в 2017-2018 гг. указывает на необходимость искать пути снижения расходов и повышения доходов предприятия. В 2017 г. сумма прибыли (убытка) до налогообложения составила 3 тыс. руб., а в последнем году уже -838 тыс. руб.

Значение текущего налога на прибыль колеблется из года в год.

Как результат рассмотренных выше факторов, предприятие сформировало положительный финансовый результат в 2016 г., который составил 1376 тыс. руб. Это положительное явление, которое свидетельствует о том, что предприятие действует эффективно и может генерировать прибыль для своих инвесторов. Сумма чистой прибыли в 2017 г. равна 1 тыс. руб. Во второй половине периода ситуация меняется и предприятие получает убыток. За 2018 год сумма финансового результата деятельности предприятия составила -972 тыс. руб.

Таблица 4. Вертикальный анализ активов предприятия, %

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Нематериальные активы | |||||

| Результаты исследований и разработок | 0,01 | 0,01 | 0,01 | -0 | -0 |

| Нематериальные поисковые активы | |||||

| Основные средства | 76,15 | 61,48 | 58,9 | -14,67 | -2,58 |

| Доходные вложения в материальные ценности | 17,53 | 13,96 | 10,83 | -3,58 | -3,13 |

| Финансовые вложения | 1,36 | 1,06 | 1 | -0,3 | -0,06 |

| Отложенные налоговые активы | |||||

| Прочие внеоборотные активы | 6,54 | 5,71 | 4,61 | -0,83 | -1,1 |

| ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО | 84,06 | 68,26 | 64,52 | -15,8 | -3,74 |

| Запасы | 7,33 | 25 | 28,9 | 17,68 | 3,89 |

| Налог на добавленную стоимость по приобритенным ценностям | 0,1 | 0,08 | 0,1 | -0,02 | 0,02 |

| Дебиторская задолженность | 4,17 | 3,07 | 3,04 | -1,09 | -0,03 |

| Финансовые вложения(за исключением денежных эквивалентов) | |||||

| Денежные средства и денежные эквиваленты | 0,12 | 0,55 | 0,1 | 0,43 | -0,44 |

| Прочие оборотные активы | 1,11 | 0,45 | 0,24 | -0,66 | -0,22 |

| ОБОРОТНЫЕ АКТИВЫ ВСЕГО | 15,94 | 31,74 | 35,48 | 15,8 | 3,74 |

| Баланс | 100 | 100 | 100 | ||

В 2016 г. активы предприятия состояли на 84,06% из внеоборотных активов и на 15,94% из оборотных активов. Наиболее важными элементами оборотных активов были запасы (7,33% от общей суммы активов), дебиторская задолженность (4,17% от общей суммы активов). Основными внеоборотными активами в течение 2016 г. были основные средства (76,15% от общей суммы активов), доходные вложения в материальные ценности (17,53% от общей суммы активов), прочие внеоборотные активы (6,54% от общей суммы активов).

Касательно 2017 г. следует отметить, что активы состояли на 68,26% из внеоборотных активов и на 31,74% из оборотных активов. Наиболее важными элементами оборотных активов были запасы (25% от общей суммы активов), дебиторская задолженность (3,07% от общей суммы активов). Главными внеоборотными активами в течение года были основные средства (61,48% от общей суммы активов), доходные вложения в материальные ценности (13,96% от общей суммы активов), прочие внеоборотные активы (5,71% от общей суммы активов).

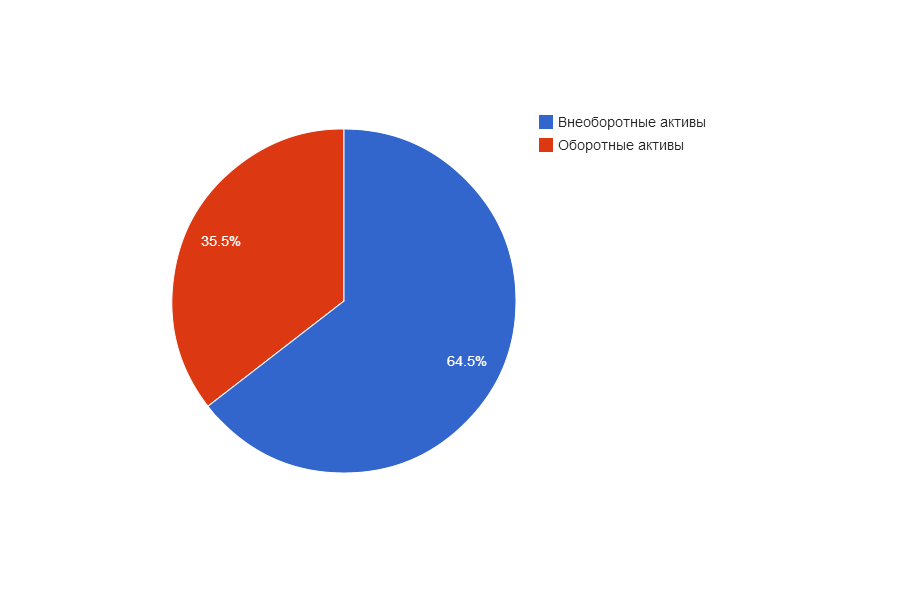

Рис.4 Структура активов предприятия на конец периода, %

Рис.4 Структура активов предприятия на конец периода, %

В 2018 г. активы предприятия состоят из внеоборотных активов на 64,52%. Оставшиеся 35,48% приходятся на оборотные активы. Наиболее важными элементами оборотных активов были запасы (28,9% от общей суммы активов), дебиторская задолженность (3,04% от общей суммы активов). Главными внеоборотными активами были, как и ранее, основные средства (58,9% от общей суммы активов), доходные вложения в материальные ценности (10,83% от общей суммы активов), прочие внеоборотные активы (4,61% от общей суммы активов).

Таблица 5. Вертикальный анализ пассивов предприятия, %

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Уставный капитал | 12,28 | 9,45 | 7,63 | -2,83 | -1,83 |

| Собственные акции, выкупленные в акционеров | |||||

| Переоценка внеоборотных активов | |||||

| Добавочный капитал(без переоценки) | 54,67 | 42,06 | 33,94 | -12,6 | -8,13 |

| Резервный капитал | 0,46 | 0,41 | 0,46 | -0,05 | |

| Нераспределенная прибыль(непокрытый убыток) | 5,73 | 10,98 | 12,47 | 5,25 | 1,49 |

| СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | 72,68 | 62,96 | 54,45 | -9,72 | -8,51 |

| Заемные средства | 4,4 | 17,8 | 19,94 | 13,4 | 2,14 |

| Отложенные налоговые обязательства | |||||

| Резервы под условные обязательства | |||||

| Прочие долговые обязательства | 0,1 | 0,27 | 0,29 | 0,18 | 0,01 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 4,5 | 18,07 | 20,23 | 13,58 | 2,16 |

| Заемные средства | 0,36 | 0,47 | 0,17 | 0,11 | -0,31 |

| Кредиторская задолженность | 5,92 | 6,38 | 8,44 | 0,46 | 2,06 |

| Доходы будущих периодов | |||||

| Резервы предстоящих расходов и платежей | |||||

| Прочие краткосрочные обязательства | 9,16 | 6,99 | 10,47 | -2,16 | 3,48 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 22,83 | 18,97 | 25,33 | -3,86 | 6,35 |

| Баланс | 100 | 100 | 100 | ||

Описание методики и понимание результатов вертикального анализа отчетности

Касательно структуры пассивов отмечено, то она имела следующий вид в течение исследуемого периода. В 2016 г. пассивы состояли на 72,68% из собственного капитала, на 4,5% из долгосрочных обязательств и на 22,83% из краткосрочных обязательств. Доля собственного капитала была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. Основу собственного капитала составляли уставный капитал (12,28% от общей суммы пассивов), добавочный капитал (54,67% от общей суммы пассивов), нераспределенная прибыль (5,73% от общей суммы пассивов). Основу обязательств предприятия составляли долгосрочные заемные средства (4,4% от общей суммы пассивов), кредиторская задолженность (5,92% от общей суммы пассивов), прочие краткосрочные обязательства (9,16% от общей суммы пассивов).

В 2017 г. пассивы состояли на 62,96% из собственного капитала, на 18,07% из долгосрочных обязательств и на 18,97% из краткосрочных обязательств. Доля собственного капитала была высокой. Основными источниками собственного капитала были уставный капитал (9,45% от общей суммы пассивов), добавочный капитал (42,06% от общей суммы пассивов), нераспределенная прибыль (10,98% от общей суммы пассивов). Основными источниками обязательств были долгосрочные заемные средства (17,8% от общей суммы пассивов), кредиторская задолженность (6,38% от общей суммы пассивов), прочие краткосрочные обязательства (6,99% от общей суммы пассивов).

Рис.5 Структура пассивов(источников финансовых ресурсов) предприятия на конец периода, %

В 2018 г. пассивы состояли на 54,45% из собственного капитала, на 20,23% из долгосрочных обязательств и на 25,33% из краткосрочных обязательств. Доля собственного капитала находится в нормативных пределах. Собственный капитал составляли уставный капитал (7,63% от общей суммы пассивов), добавочный капитал (33,94% от общей суммы пассивов), нераспределенная прибыль (12,47% от общей суммы пассивов). Основные обязательства составляли долгосрочные заемные средства (19,94% от общей суммы пассивов), кредиторская задолженность (8,44% от общей суммы пассивов), прочие краткосрочные обязательства (10,47% от общей суммы пассивов).

Таблица 6. Экспресс-анализ финансового состояния предприятия

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Доля основных средств в активах | 0,76 | 0,61 | 0,59 | -0,15 | -0,03 |

| Оборачиваемость активов, коэффициент трансформации | 3,6 | 3,44 | 2,99 | -0,16 | -0,45 |

| Фондоотдача | 4,73 | 5,07 | 4,98 | 0,35 | -0,09 |

| Коэффициент оборачиваемости запасов (обороты) | 34,37 | 13,92 | 7,72 | -20,45 | -6,2 |

| Коэффициент оборачиваемости дебиторской задолженности (обороты) | 115,15 | 128,44 | 135,27 | 13,3 | 6,82 |

| Рентабельность (пассивов) активов, % | 11,92 | 0,01 | -5,79 | -0,12 | -0,06 |

| Период окупаемости собственного капитала, год | 6,1 | 8916,5 | -10,07 | 8910,4 | -8926,57 |

| Коэффициент обеспечения собственными оборотными средствами запасов | -1,55 | -0,21 | -0,35 | -1,34 | -0,14 |

| Коэффициент финансовой независимости (автономии) | 0,73 | 0,63 | 0,54 | -0,1 | -0,09 |

| Коэффициент финансовой устойчивости | 0,77 | 0,81 | 0,75 | 0,04 | -0,06 |

| Коэффициент текущей ликвидности | 0,7 | 1,67 | 1,4 | 0,97 | -0,27 |

| Коэффициент абсолютной ликвидности | 0,01 | 0,03 | 0,02 | -0,02 | |

| Соотношение краткосрочной дебиторской и кредиторской задолженности | 0,7 | 0,48 | 0,36 | -0,22 | -0,12 |

В 2016 г. 76,15% пассивов было инвестировано в основные средства предприятия. В 2017 г. значение показателя снижается на 0,15 по сравнению с годом ранее. В 2018 г. тенденция остается неизменной и доля основных средств продолжает снижаться. В условиях увеличения доходов снижается доля основных средств. Это указывает на оптимизацию структуры основных средств.

На начало 2016 г. значение показателя оборачиваемости активов составляло 3,6. Это означает, что с помощью использования каждого рубля активов было произведено продукции и оказано услуг на сумму 3,6 рублей. В 2017 г. значение показателя снижается и каждый вложенный в активы рубль позволил получить 3,44 рублей выручки. То есть снижается эффективность использования производственного оборудования и всех активов. В 2018 г. продолжается снижение показателя и на каждый рубль, вложенный в активы, предприятие получило 2,99 рублей дохода от операционной деятельности. Это указывает на постоянное снижение эффективности использования активов в течение всего периода.

Что же касается показателя фондоотдачи, то он указывает на то, что в 2016 г. каждый рубль, вложенный в основные средства, принес предприятию 4,73 руб. выручки. В 2017 г. эффективность использования производственных и сбытовых основных средств увеличивается на 0,35. В 2018 г. происходит снижение эффективности использования основных средств и на каждый рубль основных средств, вовлеченных в операционный процесс предприятия, было изготовлено продукции и предоставлено услуг на сумму 4,98 руб.

В 2016 г. запасы совершили 34,37 оборотов. Если коэффициент значительно превышает среднеотраслевые нормы, то это создает риск, связанный с недостаточным размером запасов, следствием которого будет снижение объема выручки от реализации. Слишком высокий коэффициент может быть признаком нехватки свободных средств и сигналом о возможной неплатежеспособности предприятия. Нормальное значение коэффициента может колебаться для разных сфер бизнеса от 4 до 8. В 2017 г. значение показателя снижается на 20,45 по сравнению с предыдущим годом. Это указывает на снижение эффективности управления запасами и может быть признаком повышения сбытовой активности. В 2018 г. тенденция остается неизменно и происходит снижение эффективности использования запасов. В 2018 г. они совершили 7,72 оборотов.

Оборачиваемость дебиторской задолженности в 2016 г. составила 115,15, т.е. в течение 2016 г. дебиторская задолженность осуществила 115,15 оборотов. В 2017 г. значение показателя выросло на 13,3. Это указывает на повышение эффективности управления дебиторской задолженностью. В 2018 г. тенденция осталась неизменной, и на конец исследуемого периода дебиторская задолженность осуществила 135,27 оборотов.

Рентабельность активов в 2016 г. составила 11,92%, т.е. на каждый рубль активов предприятие получило 11,92 копеек чистой прибыли. В 2017 г. на каждый вложенный в активы рубль было получено 0,01 копеек чистой прибыли. В 2018 г. значение показателя рентабельности активов равнялось -5,79%.

При условии, что предприятие действовало бы на уровне 2016 г. его собственный капитал окупился бы в течение 6,1 лет. Если бы компания действовала на уровне 2017 г. собственный капитал окупился бы в течение 8916,5 лет. Значение показателя окупаемости было отрицательным в 2018 г. и поэтому не имеет экономического объяснения.

В 2016 г. на каждый рубль запасов приходилось -1,55 руб. собственных оборотных средств. Это значит, что отрицательная сумма собственных оборотных средств не позволяет финансировать запасы за свой счет. Для этого предприятие привлекает заемные ресурсы. В 2017 г. значение показателя составляло -0,21. На конец исследуемого периода значение показателя составляло -0,35 против -0,21 в 2017 г., то есть сумма собственных средств снижается.

В 2016 г. доля собственного капитала составляла 0,73, то есть была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. В 2017 г. значение показателя было выше нормативного. На конец исследуемого периода значение показателя составляло 0,54.

Коэффициент финансовой устойчивости учитывает не только собственный капитал, но и долгосрочные обязательства и характеризует уровень финансовой стабильности в перспективе более 1 года. В 2016 г. 77,17% активов финансировалось за счет постоянных или долгосрочных источников финансирования. Нормативным значением является 0,8 и более. В 2017 г. значение показателя остается на высоком уровне, и в ближайшей перспективе риск недостаточности финансирования для эффективного осуществления деятельности отсутствует. Что касается значения на конец 2018 г., то оно ниже нормативного.

Значение показателя ликвидности ниже нормативного значения, то есть предприятие не способно погасить все свои обязательства в течение года. В 2017 г. на каждый рубль текущих обязательств приходилось 1,67 руб. оборотных активов. В 2018 г. ликвидность была в пределах нормы, и на каждый рубль текущих обязательств приходилось 1,4 руб. оборотных активов.

Относительно показателя абсолютной ликвидности следует отметить, то в 2016 г. предприятие могло немедленно погасить 0,53% текущих обязательств. В 2017 г. значение показателя составляло 2,88% , а на конец исследуемого периода — 0,4%.

Так как значение показателя соотношения дебиторской и кредиторской задолженности в 2016 г. меньше единицы, это означает, что предприятие получает больше финансовых ресурсов в форме кредиторской задолженности (в том числе товарных кредитов), чем направляет на формирование дебиторской задолженности (в том числе товарных кредитов). В 2017 г. значение показателя составляло 0,48. В 2018 г. политика управления кредиторской-дебиторской задолженностью была эффективной, ведь на каждый рубль кредиторской задолженности приходится 0,36 рублей дебиторской задолженности.

Таблица 7. Оценка капитала предприятия по признаку длительности участия в деятельности, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Относительное отклонение, % | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Постоянный капитал | 8389 | 9444 | 10123 | 12,58 | 7,19 |

| Устойчивые обязательства | 519 | 2711 | 3761 | 422,35 | 38,73 |

| Мобильные обязательства | 2635 | 2846 | 4709 | 8,01 | 65,46 |

Описание методики и понимание результатов анализа структуры капитала по различным признакам

Согласно результатов расчета получены следующие данные. В 2016 г. сумма постоянного капитала предприятия составляла 8389 тыс. руб. В 2017 г. этот показатель увеличился на 12,58% по сравнению с предыдущим. Это позитивная динамика, которая свидетельствует о повышении финансовой устойчивости предприятия, ведь увеличивается объем капитала, который будет в распоряжении предприятия независимо от условий на финансовом рынке. В последнем периоде сумма постоянного капитала продолжает расти — на 7,19% по сравнению с годом ранее, что является положительной тенденцией, которая свидетельствует о повышении устойчивости предприятия к колебаниям на рынке капитала. На конец 2018 г. сумма постоянного капитала предприятия составляла 10123 тыс. руб.

Сумма постоянных обязательств растет, что, с одной стороны, уменьшает риски потери текущей ликвидности, но, с другой стороны, может увеличить уровень процентных платежей.

Сумма мобильных обязательств постоянно растет, что негативно влияет на текущую ликвидность. Как видим с результатов оценки капитала в течение исследуемого периода, происходит постоянное повышение суммы всех элементов капитала предприятия.

Таблица 8. Динамика показателей собственного капитала

Показатели

Описание методики и понимание результатов анализа собственного капитала

В 2017 г. уровень защиты собственного капитала вырос до 0,01 по сравнению с предыдущим годом. В 2018 г. уровень защиты собственного капитала продолжает расти. На конец исследуемого периода 0,75% активов использовались для защиты собственного капитала.