Бухгалтерская проводка (бухгалтерская запись) — это запись в бумажном журнале или в компьютерной базе данных об изменении состояния учитываемых объектов.

Обычно бухгалтерская проводка состоит из описания дебетуемого и кредитуемого объекта учёта, а также числовых характеристик изменения, например, количества и стоимости.

Можно сказать, что бухгалтерская проводка это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учёта в равных суммах.

Бухгалтерская проводка составляется только на основании первичных учетных документов.

Для составления бухгалтерской проводки необходимо выполнить следующие действия:

определить экономическое содержание объекта;

технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту.

В бухгалтерии существуют два вида бухгалтерских проводок:

— простые проводки – это проводки, в которых корреспондируются два счета.

Операция по выдаче из кассы заработной платы работникам предприятия в размере 1000 000 руб. будет отражена проводкой:

— сложные проводки – это проводки, которые затрагивают более двух корреспондирующих счетов.

Причем сложные проводки бывают двоякого рода.

В первом случае, когда дебетуется один счет и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетуемого счета.

Операция поступления на расчетный счет выручки от продажи продукции на сумму 100 000 руб. и от продажи основного средства на сумму 50 000 руб. может быть отражена сложной проводкой:

Кредит счета 90 «Продажи» 100 000 руб.

Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» 50 000 руб.

Эту сложную проводку можно представить двумя простыми, а именно:

Дебет счета 51 «Расчетные счета» Кредит счета 90 «Продажи» — 100 000 руб.;

Дебет счета 51 «Расчетные счета» Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» — 50 000 руб.

Во втором случае кредитуется один счет и одновременно несколько счетов дебетуется: при этом сумма дебетуемых счетов равна сумме кредитуемого счета.

От поставщика поступили материалы на сумму 10 000 руб. и оборудование к установке на сумму 50 000 руб.

Сложная бухгалтерская проводка этой операции будет осуществлена следующим образом:

Эту сложную проводку можно представить двумя простыми, а именно:

Применение сложных проводок сокращает количество учетных записей, что в свою очередь, экономит время, необходимое для осуществления учетных и аналитических функций.

По характеру отражаемых данных проводки бывают:

Реальные проводки применяются для отражения хозяйственных операций, фактов, явлений действительно совершившихся (Например, получение кредита, начисление и выдача заработной платы и др.).

Условные проводки возникают как результат методологии учета, хотя в реальной действительности операция не

совершалась, но бухгалтерская проводка составляется. Они применяются в двух случаях:

– для уточнения показателей.

закрывается счет реализация и определяется финансовый результат.

включаются расходы по управлению в издержки производства (расходы по управлению учитываются на счете «Общехозяйственные расходы», и при их включении в издержки производства никакого хозяйственного факта не происходит).

К уточняющим проводкам относятся исправительные проводки, а также проводки по списанию калькуляционной разности по счетам процесса производства.

Уточняющие проводки бывают:

а) дополнительные – составляются обычными чернилами, их сумма увеличивает обороты по счетам;

б) сторнировочные – составляются красными чернилами и при подсчете итогов красная сумма вычитается.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

источник

Ведение бухгалтерского учета основывается на фиксации всех производимых операций при помощи специальных учетных счетов. Полный их перечень приведен в Плане счетов, утвержденном приказом Минфина от 31.10.2000 г. № 94н. Счета могут быть трех типов:

- активные, по ним оприходование осуществляется дебетовыми оборотами, а расходование – по кредиту;

- пассивные – поступление записывается в кредит, а расход проходит по дебету;

- активно-пассивные;

- забалансовые, которые не участвуют в проводках, составленных методом двойной записи.

Корреспонденции образуются путем одновременного дебетования и кредитования двух счетов. Это необходимо для того, чтобы отобразить переход активов из одной формы в другую. Например, если деньги снимаются с банковского счета в кассу, на текущем счету их станет меньше, необходимо прокредитовать расчетный счет, а в кассе денег станет больше, поэтому надо провести сумму обналички по дебету счета «Касса».

Содержание проведенной операции

Дебетуемый счет

Кредитуемый счет

Кассир по чеку снял денежные средства с расчетного счета субъекта хозяйствования, отражено оприходование средств в кассе

Сумма наличности, превышающая лимит кассы, сдана в банк для зачисления на расчетный счет

Средства в иностранной валюте обналичены с банковского счета и переданы в кассу

Получены денежные ресурсы в качестве аванса за будущие поставки товаров или за услуги, которые будут оказаны (если деньги поступили в кассу, то используется счет 50, если применена безналичная форма расчетов, то уместно составить корреспонденцию со счетом 51)

Наемным работником произведен возврат в кассу денег, которые были ему излишне выплачены вместе с заработной платой (или отпускными)

Подотчетное должностное лицо на основании авансового отчета вернуло работодателю непотраченные при выполнении служебного задания деньги

Отражена выдача заработной платы персоналу через кассу или путем зачисления денег на банковские карты физических лиц

Выданы средства в подотчет (например, авансовые деньги командированным лицам)

По итогам инвентаризации кассы зафиксирована недостача

Получены кредитные средства на расчетный счет

Погашен кредит с банковского счета

Счета учета материальных активов являются активными. Поэтому поступление любого имущества проводится по дебету учета этих объектов. Типовые корреспонденции:

Характеристика операции

В дебет счета

В кредит счета

Приобретение объекта основных средств или НМА

Введение в эксплуатацию основного средства

Начисление амортизационных сумм по основным средствам

Начислены амортизационные отчисления по НМА

Поставщик отгрузил материалы

Материальные ценности закуплены через подотчетное лицо

Передача материалов в производство

По итогам инвентаризационной сверки обнаружен излишек материалов

Выявлена недостача материалов

Проданы материалы и отгружены покупателю

Себестоимость реализованных материальных ценностей списана

Обязательному отражению в учете подлежат все этапы реализации сделок с контрагентами, хозяйственные операции, связанные с решением имущественных вопросов с персоналом или учредителями. Типовые корреспонденции в этих сегментах учета представлены в таблице:

Суть отражаемой операции

Счет, который дебетуется

Счет, который кредитуется

Начисление заработной платы наемным сотрудникам

Счет учета издержек (в зависимости от подразделения, в котором работает человек)

Работник получил от работодателя деньги в долг

Работник погасил займ, взятый у нанимателя

Займ, выданный сотруднику, погашен за счет заработной платы

Обнаруженная при инвентаризации недостача отнесена на виновное должностное лицо

Начислено больничное пособие

Начислены страховые взносы

Удержан подоходный налог из начисленной заработной платы

Отражены суммы задолженности учредителей по обязательствам перед компанией при формировании уставного капитала

Учредитель осуществил взнос в уставный капитал

08 (основные средства), 10 (если взнос в виде материалов), 41 (товарной продукцией), 50 или 51 (если произведен денежный взнос), 58 (при взносе путем передачи ценных бумаг)

70 или 75 (в зависимости от того, кто является получателем средств)

Оплата счета, выставленного поставщиком

Выручка от продажи товаров отражается записью Д50 (или 51) – К90. Расходы списываются путем дебетования 90 счета и кредитования счетов учета затрат (20, 26, 21, 23, 28, 25, 29, 44). Начисленный НДС показывается корреспонденцией Д90.3 – К68. По итогам отчетного периода необходимо произвести закрытие субсчетов счета 90 на 90.9. Заключительный шаг – выведение прибыли или убытка:

- если получена прибыль, то запись финансового результата будет иметь вид Д90.9 – К99;

- если итогом стал убыток, то составляется проводка Д99 – К90.9.

источник

Деятельность любого предприятия складывается из отдельных хозяйственных операций. Хозяйственная операция – это действие, в результате которого меняется состав имущества предприятия и его источников, то есть активов и пассивов.

Бухгалтерский учет основан на методе двойной записи. Суть этого метода в том, что каждая хозяйственная операция записывается дважды в одной и той же сумме: по дебету одного счета и по кредиту другого. Возникающая в результате этого взаимосвязь между счетами называется корреспонденцией счетов, или проводкой.

С точки зрения двойной записи все хозяйственные операции можно разделить на 4 вида:

- Операции, связанные с превращением средств из одной формы в другую либо с перемещением их внутри предприятия. Такие операции записываются в дебет одного активного счета и в кредит другого активного счета. Например, получение денег в кассу с расчетного счета: Д50 К51. В результате таких операций итог баланса не меняется.

- Операции, связанные с превращением источников из одной формы в другую. Такие операции записываются в дебет одного пассивного счета и в кредит другого пассивного счета. Например, погашение задолженности перед поставщиками за счет краткосрочного кредита: Д60 К66. В результате таких операций итог баланса не меняется.

- Операции, связанные с поступлением на предприятие новых средств. При этом увеличивается общая сумма и средств, и источников (и актив, и пассив баланса). Такие операции записываются в дебет активного счета и в кредит пассивного счета. Например, зачисление на расчетный счет краткосрочной ссуды банка: Д51 К66. В результате таких операций итог баланса увеличивается.

- Операции, связанные с выбытием средств. При этом уменьшается общая сумма и средств, и источников (и актив, и пассив баланса). Такие операции записываются в дебет пассивного счета и в кредит активного счета. Например, погашение с расчетного счета задолженности перед поставщиками: Д 60 К51. В результате таких операций итог баланса уменьшается.

Составлять проводку удобно по следующему алгоритму:

- Определить тип хозяйственной операции.

- Определить тип счета (активный/пассивный), который должен быть по дебету и по кредиту.

- Выбрать конкретные счета, подходящие по смыслу. Если Вы ищете активный счет, то просматривать нужно активные и активно-пассивные. Если пассивный – пассивные и активно-пассивные.

Получены материалы от поставщиков. Составим проводку:

- Определим тип хозяйственной операции. На предприятие поступили дополнительные денежные средства, и одновременно возросла задолженность – третий тип хозяйственной операции.

- Хозяйственные операции третьего типа отражаются по дебету активного счета и по кредиту пассивного счета.

- Просматриваем активные счета и ищем счет, подходящий по смыслу. Находим счет 10 «Материалы», он и будет по дебету. Далее просматриваем пассивные счета и подбираем по смыслу счет, который будет по кредиту. Подходит счет 60 «Расчеты с поставщиками и подрядчиками». Получаем проводку:

Списаны материалы для исправления брака. Составим проводку:

- Определим тип хозяйственной операции. Имущество переместилось внутри предприятия (со склада материалов в цех, где будет происходить исправление брака) – первый тип хозяйственной операции.

- Хозяйственные операции первого типа отражаются по дебету одного активного счета и по кредиту другого активного счета.

- Просматриваем активные счета и ищем подходящие по смыслу. Находим счет 10 «Материалы». На этом счету произошло уменьшение, значит, он будет по кредиту. На счете 28 «Брак в производстве» произошло увеличение (материалы поступили в цех для исправления брака), он будет по дебету. Получаем проводку:

Из заработной платы удержан НДФЛ (налог на доходы физических лиц). Составим проводку:

- Определим тип хозяйственной операции. Удержание налога из заработной платы означает, что задолженность перед работниками уменьшилась, а задолженность перед налоговыми органами увеличилась. Произошло перераспределение внутри пассива: часть денег, которые мы были должны работникам, мы будем должны не им, а налоговикам. Это хозяйственная операция второго типа.

- Хозяйственные операции второго типа отражаются по дебету одного пассивного счета и по кредиту другого пассивного счета.

- Просматриваем пассивные счета и ищем подходящие по смыслу. Находим счет 68 «Расчеты по налогам и сборам». По этому счету наша задолженность увеличилась. Увеличение задолженности – это кредит пассивного счета (см. шпаргалку из прошлой темы). По счету 70 «Расчеты с персоналом по оплате труда» наша задолженность уменьшилась. Уменьшение задолженности – это дебет пассивного счета. Получаем проводку:

Перечислен с расчетного счета налог в бюджет. Составим проводку:

- Определим тип хозяйственной операции. У предприятия уменьшилось количество денежных средств, и одновременно с этим снизилась задолженность — четвертый тип хозяйственной операции.

- Хозяйственные операции четвертого типа отражаются по дебету пассивного счета и по кредиту активного счета.

- По дебету должен быть пассивный счет, так как задолженность уменьшилась. Просматриваем счета и находим подходящий: счет 68 «Расчеты по налогам и сборам». По кредиту должен быть активный счет – счет 51 «Расчетные счета». Получаем проводку:

Мы рассмотрели четыре примера – по примеру на каждый тип хозяйственной операции. Действуя по этому алгоритму, Вы сможете составить проводки по любым хозяйственным операциям.

источник

Согласно Федеральному закону РФ «О бухгалтерском учете», все организации, осуществляющие предпринимательскую деятельность как юридические лица, обязаны вести бухгалтерский учет. На основании данного Закона принято «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», которое поясняет необходимые принципы.

Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Что такое списание дебиторской задолженности с истекшим сроком исковой давности и в каком порядке осуществляется эта процедура – читайте по ссылке.

Основные правила ведения бухгалтерских проводок для начинающих можно выразить в следующем:

- актив не имеет остатка по кредиту;

- пассив не имеет остатка по дебету;

- активно-пассивный счет имеет как дебетовый, так и кредитовый остаток.

Наглядно в нашей таблице с ответами это выглядит так:

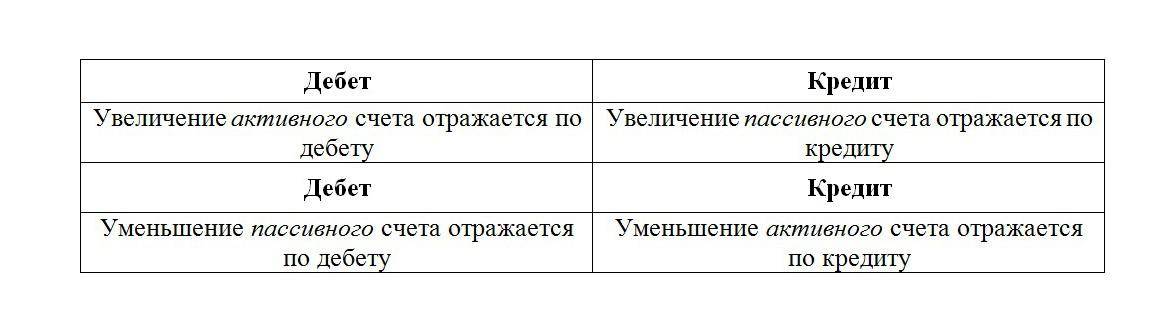

Соотношение активного и пассивного счета с дебетом и кредитом.

Соотношение активного и пассивного счета с дебетом и кредитом.

В балансе актив стоит слева, а пассив справа. Активно-пассивные счета могут единовременно отобразиться в бухгалтерском балансе. Они могут быть простыми и сложными:

- простая проводка – проводится операция, основанная на двух счетах, дебет и кредит;

Пример: пришли материалы от поставщика на сумму 1 млн. руб. Дебет 10 – 1 млн. руб. Кредит 60 – 1 млн. руб. Счет 60.10 пассивный, таким образом, увеличение записывается в кредит этого счета, задолженность перед поставщиками увеличивается; - сложная проводка – проводится операция, основанная на нескольких счетах одновременно, это возможно при конфигурации дебета одного счета, кредита нескольких, и наоборот.

Стоит отметить, что сумма дебетовых и кредитовых строк должна сходиться в ноль. Сложная проводка имеет не менее трех счетов.

Например: приобретено сырье на 300 тыс. руб., в т.ч. НДС 18%. Выделен НДС – 45,7 тыс. руб. Дебет 10 – 254,2 тыс. руб. Дебет 19 – 45,7 тыс. руб. Кредит 60 (Оплата услуг подрядчика) – 300 тыс. руб.

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете? Подробный ответ содержится в публикации по ссылке.

Учет заработной платы проводится на основании следующих важных принципов:

- верный учет количества сотрудников и отработанного ими времени;

- корректные суммы удержания, в том числе бюджетные и внебюджетные фонды;

- контроль исполнения работы сотрудниками;

- правильность при разноске в бухгалтерском учете операций по труду.

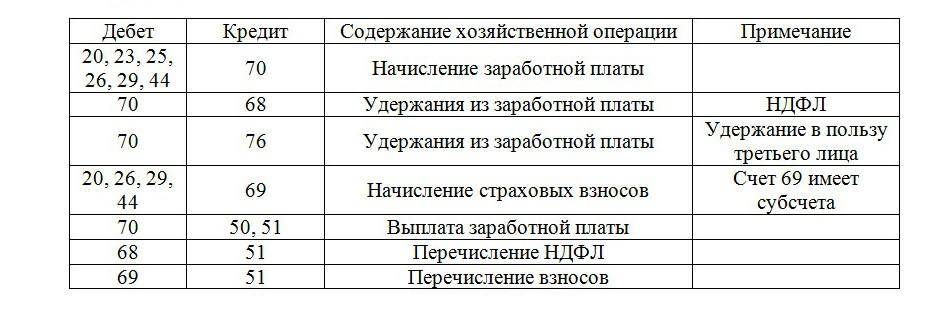

Таблица с примерами проводок по заработной плате:

Таблица проводок по заработной плате.

Таблица проводок по заработной плате.

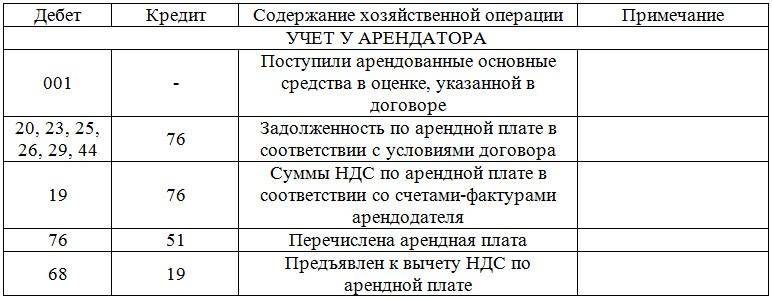

Все действия с арендованным имуществом отражаются как у арендодателя, так и у арендатора.

Общий журнал работ: образец заполнения и пошаговое руководство по составлению документа находятся в статье по ссылке.

В договоре есть две части: главная и дополнительная. В дополнительную входят различные платежи, такие, как оплата ЖКХ. В редких случаях плата за ЖКХ попадает в общую аренду. По закону, расходы аренды оформляются в бухгалтерском учете на ежемесячной основе.

Эти расходы считаются как обычные виды деятельности и учитываются в счетах 20-29 и 44, в зависимости от деятельности организации.

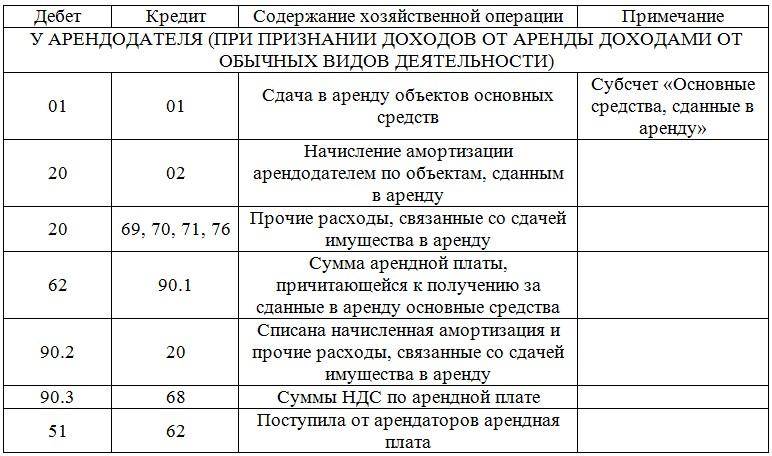

Таблица бухгалтерских проводок по аренде помещения с ответами:

Таблица: Учет у арендодателя при признании доходов от аренды доходами от обычной деятельности.

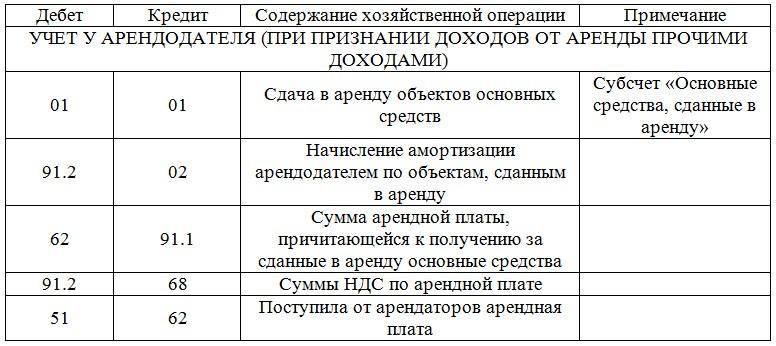

Таблица: Учет у арендодателя при признании доходов от аренды доходами от обычной деятельности.  Таблица: Учет у арендодателя при признании доходов от аренды прочими доходами.

Таблица: Учет у арендодателя при признании доходов от аренды прочими доходами.  Таблица: Учет у арендатора.

Таблица: Учет у арендатора.

В каком порядке проходит списание кредиторской задолженности с истекшим сроком исковой давности – узнайте в этой статье.

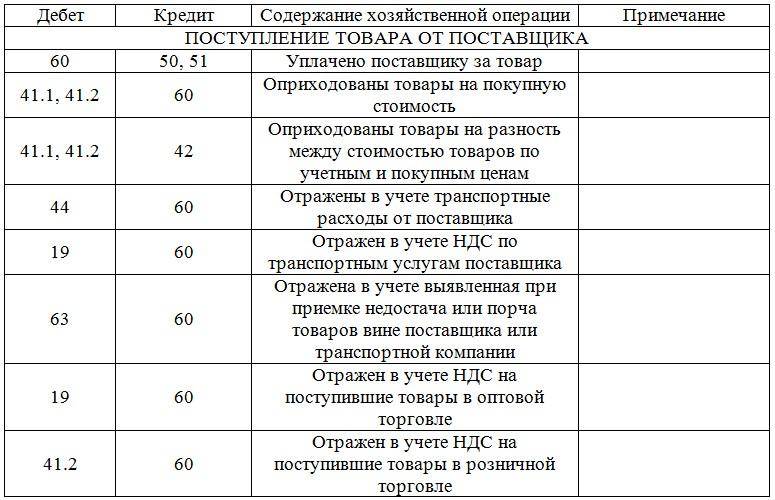

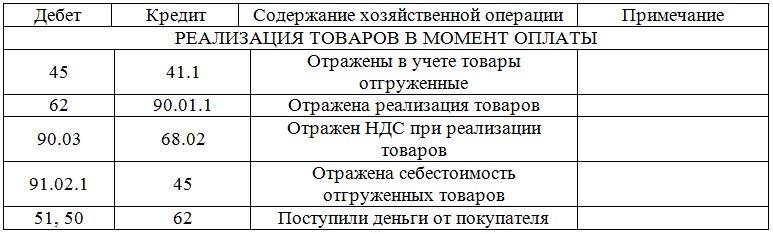

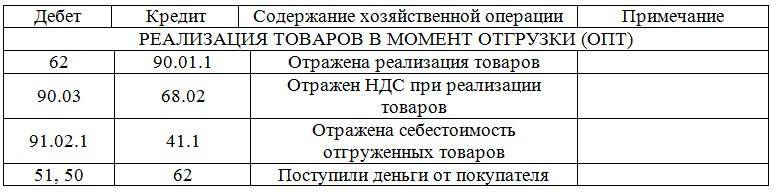

Таблица проводок с примерами по торговле:

Таблица: Поступление товара от поставщика.

Таблица: Поступление товара от поставщика.  Таблица: Реализация товаров в момент оплаты.

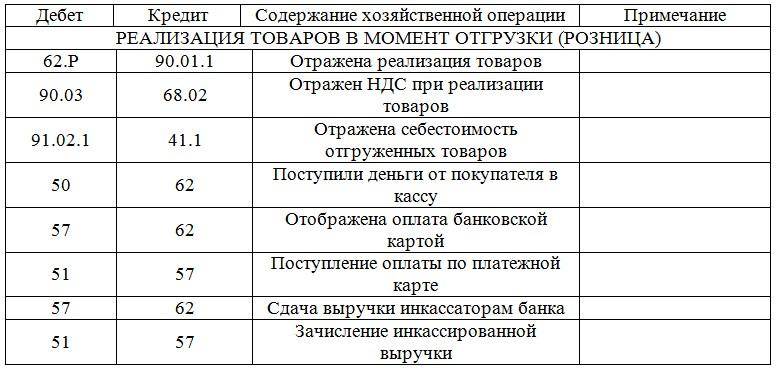

Таблица: Реализация товаров в момент оплаты.  Таблица: Реализация товаров в момент отгрузки (ОПТ).

Таблица: Реализация товаров в момент отгрузки (ОПТ).  Таблица: Реализация товаров в момент отгрузки (Розница).

Таблица: Реализация товаров в момент отгрузки (Розница).

Договор цессии – это замена кредитора при обязательстве. В договоре участвуют три стороны. Учет сторон выглядит следующим образом:

- должник – все операции по долгу отражены в аналитическом учете. Затраты, выявленные в процессе действия договора цессии, отображаются на прочих расходах. Замена кредитора на финансовый учет не повлияет;

- цедент – договор цессии не приносит ни доход, ни расход. Но факт исполнения операции повышает его ликвидность;

- цессионарий – уступая долг, фиксирует его по дебету как дебиторскую задолженность на сумму долга, далее отображает по кредиту в ожидании перевода денежных средств.

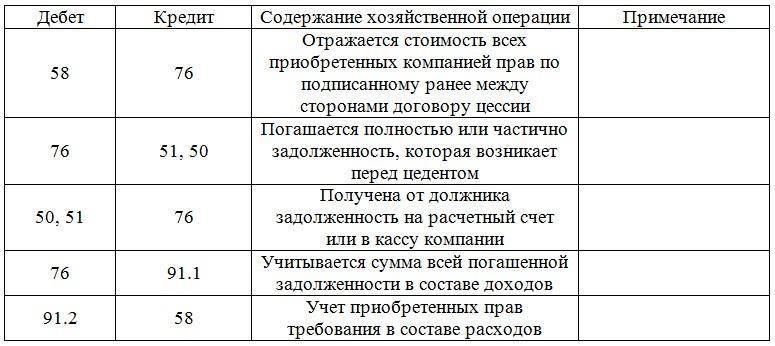

Составить бухгалтерские проводки начинающим поможет следующая таблица с примерами по договору цессии:

Таблица: Проводки по договору цессии.

Таблица: Проводки по договору цессии.

Что такое амортизация основных средств простыми словами? Ответ находится тут.

При ведении кассы используются следующие документы:

- приходный кассовый ордер – для учета поступлений денежных средств;

- расходный кассовый ордер – для учета расходов денежных средств;

- кассовая книга – учитывает все движения по кассе.

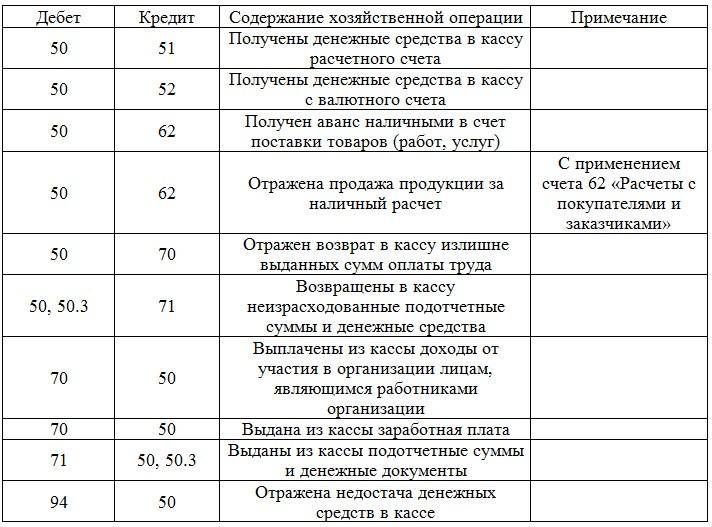

Таблица бухгалтерских проводок с ответами:

Таблица: Кассовые операции в бухгалтерских проводках.

Таблица: Кассовые операции в бухгалтерских проводках.

Основные задачи при этом следующие:

- достоверная и полная иформативность всех совершаемых операций;

- обеспечение информацией всех участников процесса;

- недопущение отрицательного итога по данным операциям;

- надлежащее документальное оформление;

- грамотное отражение трат в процессе операций;

- получение денежной прибыли от совершаемой операции.

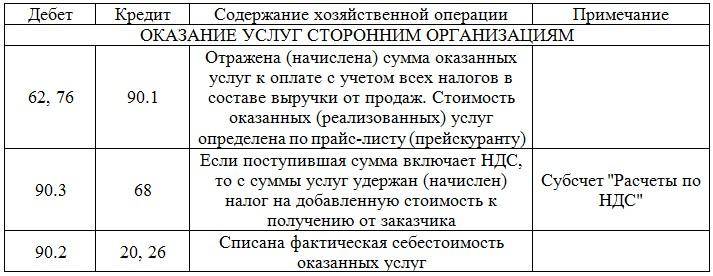

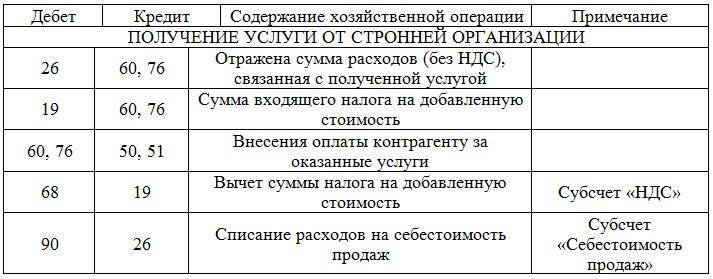

Таблица с ответами по хозяйственным операциям, связанным с оказанием услуг сторонним организациям:

Таблица: Оказание услуг сторонним организациям.

Таблица: Оказание услуг сторонним организациям.  Таблица: Получение услуг сторонней организации.

Таблица: Получение услуг сторонней организации.

Организация, имеющая на своем балансе основные средства, обязана их учитывать в бухгалтерском балансе. Стоит отметить некоторые особенности в данном процессе:

- принимая основное средство к учету, определяется его первоначальная стоимость;

- основное средство имеет срок полезного действия – это период когда оно приносит доход;

- необходимо амортизировать основное средство, т.е. списывать его частичную стоимость;

- переоценка – не обязательна, право организации её проводить;

- траты на капитальный или текущий ремонт основных средств учитываются на дебетовых счетах расходов;

- списание основного средства происходит в случае не получении прибыли, либо его выбытия.

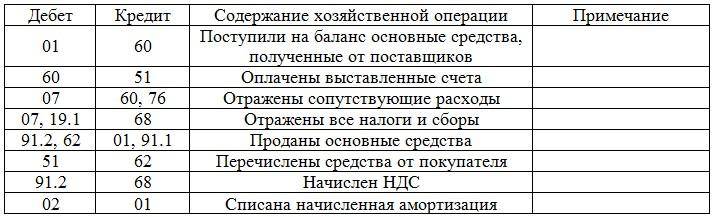

Таблица бухгалтерских проводок по основным средствам с примерами:

Таблица: Бухгалтерские проводки по основным средствам.

Таблица: Бухгалтерские проводки по основным средствам.

Как самостоятельно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть здесь.

Закрытие года подводит все годовые финансовые итоги организации. То есть, обнуляет остатки по счетам 90 и 91, и закрывает счет 99. В результате, итог, прибыль или убыток учитываются на счете 84.

Закрытие совершается на основании всего года. В бухучете закрытие года отображается 31 декабрем. Проведя закрытие, организация начинает новый период при нулевых остатках финансовых итогов.

Таблица с примерами:

Таблица: Проводки по закрытию.

Таблица: Проводки по закрытию.

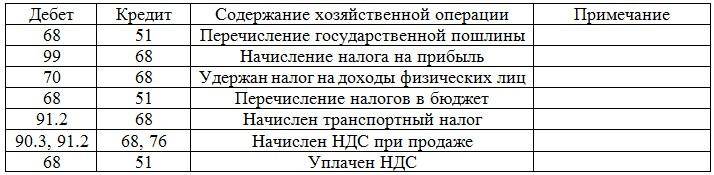

Расходы по налогам и госпошлины отображаются в периоде фактической оплаты. Исходя из целевого назначения платежа, нужно учитывать:

- списание затрат по основной деятельности;

- разноска затрат на прочие, в случае не связанности с основной деятельностью;

- учет в составе имущества.

Примеры проводок наглядно отражены в следующей таблице:

Таблица: Проводки по налогам и пошлине.

Таблица: Проводки по налогам и пошлине.

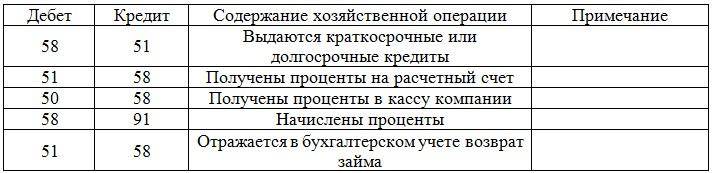

Организация обладает правом выдачи займа сторонней организации либо физическому лицу. Такая сделка должна быть письменно заверена с двух сторон как договор займа. В договоре займа обычно прописывается уровень процента, период действия договора, график расчета.

Если уровень процента не определен, можно брать за основу действующую ставку рефинансирования. Договор-займа может быть и беспроцентным, о чём также необходимо прописать в договоре.

Выдача займа может осуществляться как в денежной форме, так и в натуральной, стоит отметить, что при денежном займе НДС не облагается. Полученная сумма процентов засчитывается в выручку от продаж либо в прочие доходы. На финансовых результатах это не отражается.

Таблица: Бухгалтерские проводки по займам и кредитам.

Таблица: Бухгалтерские проводки по займам и кредитам.

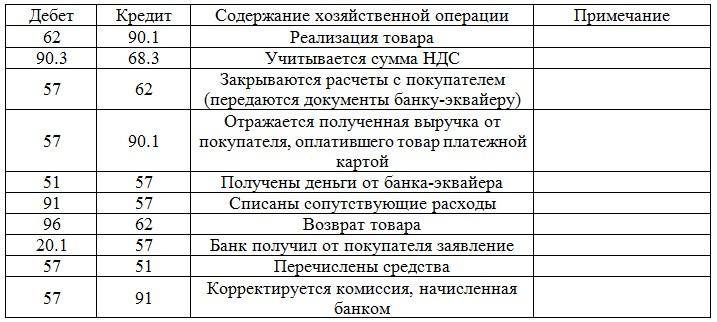

Эта операция отличаются такими особенностями:

- использование в работе POS-терминала для обработки банковских карт;

- POS-терминал числится на забалансовом счете (в случае предоставления от банка), либо как основное средство (в случае приобретения как актива организации);

- выручка от продажи поступает на счет в размере, уменьшенном на сумму комиссии банка-эквайера, но в доходах указывается вся сумма выручки;

- комиссия банка-эквайера учитывается в затратах.

Бухгалтерские проводки по эквайрингу в таблице:

Таблица: Бухгалтерские проводки по эквайрингу.

Таблица: Бухгалтерские проводки по эквайрингу.

При искажении информации, либо пытаясь уклониться от ее предоставления, руководитель и бухгалтер понесут ответственность по ст. 15.11 КоАП РФ.

Как правильно составлять бухгалтерские проводки? Смотрите следующее видео с рекомендациями:

источник

Учёт — это одна из основ деятельности организаций разного типа и форм собственности. Ведь не зная текущего положения, сложно осуществлять эффективную деятельность. Это важно не только самой организации, но и государству. Поэтому были разработаны правила, согласно которым должны осуществляться проводки в бухгалтерском учете.

Бухгалтерскими проводками называют записи в бумажных журналах и компьютерных базах данных, которые свидетельствуют о текущих изменениях состояния подотчетных объектов. Любой, даже самый начинающий специалист обязан уметь составлять их. Без этого невозможно получить диплом.

Бухгалтерия — дело требовательное

Бухгалтерия — дело требовательное

В бухгалтерской проводке должно быть описание дебетуемого и кредитуемого объекта, а также указываться числовые характеристики, используемые в работе. Например, стоимость и количество. Бухгалтерская проводка — это регистрация осуществляемых хозяйственных операций посредством использования двух отличающихся, но экономически взаимосвязанных счетах в равных суммах. Последовательность составления:

- определяется экономическое содержание объекта;

- он признаётся подлежащим учёту;

- технически отражается объект по дебету и кредиту на соответствующих счетах.

Совершаемые бухгалтерские проводки могут быть двух видов:

- Простые проводки. Для их совершения используется только два счета учёта.

- Сложные проводки. Операция затрагивает более чем два счета.

Как должна отображаться двойная запись

Как должна отображаться двойная запись

Они должны отображаться в документе, посредством которого оформляется осуществляемая хозяйственная операция, ведомости или журнале, используемом для записей или в мемориальных ордерах. Последний вариант содержит в себе указание. В нём предписывается записать хозяйственную операцию согласно соответствующим счетам бухучета.

Для облегчения работы предусматривается, что каждый счёт получает определённый номер. Благодаря этому можно указывать не наименования, а более короткие числа. Группирование при записи хозяйственных операций осуществляется согласно экономически однородным признакам. Простое отображение называется систематической записью. Но регистрация осуществляемых хозяйственных операций может осуществляться и в последовательности совершения. Это уже хронологическая запись. Различия в экономическом содержании совершаемых операций не учитываются.

Наглядно бухгалтеру о сложном

Наглядно бухгалтеру о сложном

Особняком стоят забалансовые счета. Они используются для обобщения имеющейся информации, затрагивающей наличие и движение ценностей. Их значения не корреспондируются с иными счетами. Записи ведутся исключительно односторонние. Они могут быть или по дебету (увеличение), или по кредиту (уменьшение). В балансе значения не указываются, так как они уже отображены, пускай и в несколько размазанном виде, на других счетах.

Можно рассмотреть, как решается задача отображения конкретных хозяйственных действий. В качестве практического руководства к действию используется налоговый кодекс РФ и положения бухгалтерского учета.

Административный сотрудник должен формировать бюджет организации и его исполнение в полном соответствии с перечисленными документами. В противном случае государственные органы контроля привлекут к ответственности в виде штрафа или уголовного преследования.

Работа с базисными активами. Что собой представляет учет основных средств? Проводки должны отображать их поступление, амортизацию, восстановление, продажу и ликвидацию. А теперь краткое пояснение по оформлению:

- Поступление основных средств. Дт 08 Кт 60/10/70/69 — используются для отображения расходов, направленных на создание или приобретение ОС. Дт 19 Кт 60 — входящий НДС. Дт 01 Кт 08 — формируются основные средства и вводятся в эксплуатацию.

- Амортизационные отчисления. Дт 20/23/25/26/29/44 Кт 02 — перенесение стоимости основных средств на выпускаемую продукцию и предлагаемые услуги.

- Восстановление ОС. Дт 08 Кт 60 — отражается цена услуг подрядчика. Дт 19 Кт 60 — оформляется НДС. Дт 08 Кт 10/69/70… — отображаются затраты на модернизацию, если она проводилась своими силами.

- Продажа ОС. Дт 62 Кт 91 — отображается полученный доход. Дт 91 Кт 68 — оплата НДС. Дт 02 Кт 01 — списывается амортизация. Дт 91 Кт 01 — обнуляется остаточная стоимость.

- Ликвидация основных средств. Дт 02 Кт 01 и Дт 91 Кт 01 — списываются соответственно накопленная амортизация и остаточная стоимость ОС.

Актуально для индивидуальных предпринимателей. Решение о выводе средств многих ставит в тупик. И не удивительно, ведь индивидуальные предприниматели не вписываются в существующие положения бухгалтерского учёта. Не удивительно, что им не обязательно его вести.

Те же, кто по определённым причинам, пребывая на УСН, заполняет всю документацию и имеет потребность в учёте, используют вариант: Дт 51 Кт 84.03 — внесение личных средств, Дт 84.03 Кт 51 — их снятие.

На заметку! В качестве альтернативы могут использоваться счета 75 и 84. Взнос денег ИП и использование имеющихся средств на собственное усмотрение не вызывает вопросов у налоговой службы, если используются эти два варианта.

Если было совершено правонарушение, за это приходится расплачиваться. Штрафы проводятся по следующим счетам:

- Дт 91.2 — Кт 76 — проводится начисление суммы.

- Дт 76 — Кт 51 — штраф был перечислен в бюджет.

- ДТ 99 — КТ 68.4 — отражаются постоянные налоговые обязательства.

Необходимо быть уверенным в точности цифр. Есть сомнения — лучше пересчитать

Необходимо быть уверенным в точности цифр. Есть сомнения — лучше пересчитать

Лучше не начинать нарушать законодательство — себе дороже обойдётся. Начисление идёт по Дт 91.2 — Кт 76. Оплачивать следует по Дт 76 — Кт 51/50.

Эта операция отображается следующим образом:

- Дт 76 — Кт 62 отражается задолженность перед контрагентом. Эта проводка делается сразу же после подписания соглашения о переуступке долга.

- Дт 62 — Кт 51/50 — это погашение обязательств перед контрагентом.

- Дт 76 — Кт 51/50 отображает поступление сумм уплаты в счет долга от первоначального должника.

Вот такие проводки отображает у себя в документации поставщик. Принятие соглашения о переуступке всегда идет по перечисленным счетам.

Часть расходов — это оказание помощи тем, кто в ней нуждается. В самых крайних случаях — поддержка семьи. К их числу относится и пособие на погребение. Проводки по бухгалтерии записываются следующим образом:

- Дт 69 — Кт 73 пособие выплачивается сотруднику, если у него в семье умер несовершеннолетний. Сумма начисляется на погребение.

- Дт 69 — Кт 76 — этот вариант проводки используется, если пособие получает родственник уже бывшего сотрудника или человек, взявший на себя организацию погребения. Выплачивается единовременно. Проводка по этим же счетам идёт и в случае возмещение потраченных средств ритуальной службе.

Чтобы её отобразить в документах, используются проводки:

- Поступление средств: Дт 51 — Кт 62/2.

- Учет оказания услуги: Дт 62 — Кт 90/1.

- Осуществляемые расходы проводятся по: Дт 90/2 — Кт 44.

- Зачем авансов идёт по: Дт 62/1 и Кт 62/2.

Пожертвование в пользу организации или определённого человека со стороны спонсора выглядит следующим образом:

- Перечисление аванса: Дт 60/2 — Кт 51.

- Включение затрат в расходы: Дт 44 — Кт 60/1.

- Учёт НДС: Дт 19 — Кт 60/1.

- Осуществление зачета аванса: Дт 60/1 — Кт 60/2.

При желании распределить риски проводки идут по счетам:

- Дт 76 — Кт 51/50: оплачивается сумма страховой премии.

- Дт 97 — Кт 76.1: оставшаяся часть платежей относится на расходы будущих периодов.

- Дт 20/23/25/26/44 — Кт 76: списывается весь размер страховой премии.

- Дт 20/23/25/26/44 — Кт 97: проводка для ежемесячных затрат.

- Дт 76 — Кт 91.1: начислено возмещение.

- Дт 51 — Кт 76: получены деньги от страховщика.

Для ИП всё почти так же сложно, как и с личными финансами. Поскольку индивидуальный предприниматель не обязан вести бухгалтерский учёт, на практике выбирают один из свободных счетов и используют его. При этом не обязательно, чтобы была упрощенка. Например, если ИП хочет оформить доход от своей деятельности, можно воспользоваться схемой Дт 75 — Кт 51.

На заметку! Таким образом проводится вывод средств на банковскую карту.

Если возник долг, тогда касса возвращает личные средства сотрудника, которые им были потрачены в командировке или на решение поставленных задач при условии, что имеется подтверждение. Пример реализации проводок в таком случае:

- Дт 71 — Кт 50 — из кассы работнику выдаётся определённая сумма под отчет.

- Дт 10 — Кт 71 — были получены товары (любые, например, партия чайников)/чеки про транспортные услуги, проживание, страхование и так далее.

- Дт 91 — Кт 19 — минус налог (НДС) за счёт собственных средств предприятия.

- Дт 71 — Кт 50 — работнику возмещаются перерасходы, превышающие сумму, выданную авансом.

В данном случае проводки будут следующими:

- Дт 55 — Кт 66: открытие аккредитива благодаря привлечению краткосрочного кредита займа или кредита.

- Дт 55 — Кт 67: то же, что и с п. № 1, но на длительное время.

- Дт 55 — Кт 51: денежные средства зачислены с расчетного счёта на аккредитив.

- Дт 60 — Кт 55: финансы списываются для оплаты поставленной продукции, услуг, работ, как аванс и т. д.

- Дт 76 Кт 55: перечисляются средства за страхование аккредитива.

- Дт 51 Кт 55: неиспользованные деньги зачислены на расчетный счёт организации.

Типовой подход к отображению в бухгалтерии это:

- Дт 61 — Кт 90: используется для учета задолженности по реализованным товарам.

- Дт 90 — Кт 68: отражается НДС по сбытой продукции.

- Дт 76 — Кт 91: отображается уступка финансово-кредитному учреждению денежного требования.

- Дт 91 — Кт 92: списывается сумма п. 3.

- Дт 51 — Кт 76: банком перечисляются средства, предоставляемые согласно договору факторинга.

- Дт 91 — Кт 76: отражается величина вознаграждения банка.

- Дт 19 — Кт 76: отображается размер НДС с п. 6.

- Дт 68 — Кт 19: принимается к вычету НДС, взимаемый с суммы вознаграждения п. 6.

Бюджетные и коммерческие организации и учреждения обязаны платить заработную плату, ежемесячно и каждый год подавать отчетность, правильно рассчитывать вычеты. Важно не ошибаться с правилами налогообложения зарплаты, премии, агентского вознаграждения, лизингами, страховыми выплатами и множеством других моментов. Чтобы описать все тонкости, связанные с налогами, не хватит и целой книги. Дополнительно, каждый рассматриваемый шаг имеет свои тонкости. Не удивительно, что налоговый кодекс — один из самых больших законодательно-регулируемых документов.

Семь раз отмерь, один отрежь — это ценный принцип в бухгалтерии

Семь раз отмерь, один отрежь — это ценный принцип в бухгалтерии

Но как тогда отобразить финансовый результат, проводки и не получить проблем? Самый лучший вариант — нанять опытного бухгалтера, который разберётся со всеми нюансами. И это не преуменьшение. Ведь существует единый с/х налог, УСН, общая система, патенты, плата за имущество, переплата, пени, транспортные, земельные и множество других налогов. В зависимости от ряда тонкостей проводки могут быть с использованием счетов 19, 68, 69, 90, 91 и 99.

Проводки в бух. и налоговом учете различаются в зависимости от того, с какой стороны идёт оформление. Для начального кредитора (цедента) актуальны записи:

- Дт 62 — Кт 90.1: отображается торговая операции.

- Дт 90.3 — Кт 68.2: начисляется НДС.

- Дт 90.2 — Кт 41: указывается себестоимость товара.

- Дт 90.9 — Кт 99: отображается полученная прибыль согласно договору поставки.

- Дт 76 — Кт 91: записывается продажа долга.

- Дт 91.2 — Кт 62: списание дебиторки.

- Дт 99 — Кт 91: отображается полученный из-за переуступки убыток.

Участник сделки, приобретающий уступаемое право, проводит изменения следующим образом:

- Дт 58 — Кт 76: отображается приобретение актива, расходы на юридическое сопровождение.

- Дт 76 — Кт 51: цеденту перечисляется оплата.

- Дт 51 — Кт 91.1: должник платит причитающиеся деньги.

- Дт 91.2 — Кт 58: учитываются все понесённые расходы.

- Дт 91.2 — Кт 68.2: начисляется НДС.

- Дт 91.9 — Кт 99: была получена прибыль по договору цессии.

При этом следует быть осторожным и внимательно изучать все документы. Может оказаться, что структурой предусмотрено наличие принципала, который имеет приоритетное право на осуществление операции, что часто проводит к последующим судебным разбирательствам.

Компьютерные технологии позволяют значительно облегчать труд. Там, где раньше требовалось 5-6 бухгалтеров, сейчас справляется один. Проводки онлайн, бухучет, проверка на ошибки — этим перечень доступных возможностей не ограничивается.

Онлайн технологии существенно облегчают жизнь

Онлайн технологии существенно облегчают жизнь

Современные программно-аппаратные комплексы в зависимости от того, какие операции будут проводиться, предлагают уже готовые решения. Бухгалтеру остаётся только подтвердить действия. Зарплата, авансовый отчет — проводки охватывают практически всё. Единственное, что ещё не реализовано в учёте — это введение первичных данных. Увы, но это всё ещё прерогатива человека. Тогда как составление проводок с помощью компьютеров и даже онлайн-сервисов — это уже сегодняшний день.

источник

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Кто несет ответственность за организацию бухгалтерского учета, узнайте здесь.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

Нераспределенная прибыль (убыток)

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Проводок существует великое множество. При этом хозяйственная операция может отражаться 1 проводкой (простые проводки) или несколькими (сложные).

Например, поступили товары с НДС на сумму 50 000 руб. Данный факт необходимо отразить 2 записями:

- поступили ТМЦ на склад: Дт 41 Кт 60 — 42 372,88 руб.;

- выделен входящий НДС: Дт 19 Кт 60 — 7 627,12 руб.

Типовые бухгалтерские проводки по учету НДС ищите здесь.

Рассмотрим основные проводки в бухучете.

ОС введены в эксплуатацию

Приняты отходы производства

Материалы списаны в расходы

Перевод молодняка в основное стадо

Затраты по забою животных

Материалы поступили в производство

Распределены на основную продукцию общехозяйственные и общепроизводственные расходы (на счетах 25 и 26 затраты собираются в целом, а по итогам месяца распределяются между произведенной продукцией)

Собственные полуфабрикаты поступили в производство

Работы (услуги), выполненные сторонними компаниями

Начислены налоги и взносы

Начислена заработная плата сотрудникам

Выпущена произведенная продукция

Торговые расходы списаны в себестоимость

Примеры проводок по учету затрат можно найти в статье «Проводки Дт 20 Кт 23, 10 (нюансы)».

Учет товаров и готовой продукции:

Поступили товары для продажи

Отражена торговая наценка

Поступила произведенная продукция

Учет денежных средств (далее — ДС):

ДС поступили от покупателей

Возврат подотчетных средств

Перечисление налогов и взносов

С более подробной информацией можно ознакомиться в рубрике «Банк, касса».

Поступление ДС от покупателя (или дебитора)

Начислена заработная плата

Погашение кредита (процентов)

Начислены проценты по кредиту

Выданы деньги под авансовый отчет

Недостача отнесена на виновное лицо

Возврат займа сотрудником

Возмещение недостачи товарами

Порядок учета взаиморасчетов с поставщиками и покупателями ищите в статьях:

Пополнение резервного капитала

Покрытие убытков за счет резервного капитала

Увеличение стоимости акций

Уменьшение стоимости ОС по факту переоценки

Распределение добавочного капитала между собственниками

Себестоимость реализованных МПЗ

Начислен НДС с реализации

Положительный финансовый результат продаж

Отрицательный результат продаж (убыток)

Списание материалов, переданных безвозмездно

Начислены проценты (госпошлина, судебные расходы) к получению по решению суда

Выявлена недостача МПЗ и ДС

Сумма недостачи отнесена на виновных лиц

Начисление резерва предстоящих расходов

Отнесение затрат на будущие периоды

Затраты будущих периодов списаны в текущие расходы

Начислены доходы будущих периодов от лизинговой деятельности

Поступление денег в качестве доходов будущих периодов

Потери вследствие чрезвычайных ситуаций (далее — ЧС)

Начислен налог на прибыль

Определение финансовых результатов

Выявлены непокрытые убытки

Полученная прибыль отнесена к распределению

О проводках по учету нераспределенной прибыли на счете 84 мы рассказали здесь.

Рассмотрим примеры основных проводок в бухгалтерском учете на примере ООО «Альянс».

В июне Гордиенко А. В. решил создать компанию по производству мебели на заказ. У него были собственные сбережения в размере 100 000 руб. и станок стоимостью 55 000 руб. Данное имущество было внесено им в качестве взноса в уставный капитал.

Самой первой проводкой в любой компании является отражение уставного капитала. Выбираем корреспондирующие счета:

Согласно учредительным документам Гордиенко А. В. должен внести в ООО «Альянс» 155 000 руб. Фиксируем данный факт записью: Дт 75 Кт 80 — 155 000 руб.

Из них 100 000 руб. были внесены на расчетный счет в банке. Расчетные счета — это счет 51. Отправляем денежные средства от Гордиенко А. В. на р/сч компании проводкой: Дт 51 Кт 75 — 100 000 руб.

Согласно подп. 5 п. 1 ПБУ 6/01 имущество стоимостью не более 40 000 руб. может учитываться в составе МПЗ (материально-производственных запасов). Если актив оценен по большей стоимости, он относится к амортизируемому имуществу. Таким образом, мы фиксируем поступление ОС в качестве взноса в УК записью: Дт 08 Кт 75 — 55 000 руб.

Как учитывать ОС стоимостью менее 100 000 рублей, узнайте здесь.

Вводим объект ОС в эксплуатацию проводкой: Дт 01 Кт 08 — 55 000 руб.

По итогам месяца необходимо будет рассчитать амортизацию согласно прописанному в учетной политике способу. Поскольку станок задействован непосредственно в производстве, для учета затрат по амортизации выбираем счет 20.

Согласно учетной политике компания использует линейный метод расчета амортизации. Срок полезного использования станка — 60 месяцев (55 000 руб. делим на 60 месяцев и получаем 900 руб. амортизации в месяц).

С примерами расчета амортизации методом ФИФО и ЛИФО ознакомьтесь в статье «Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете».

Данный факт отражается записью: Дт 20 Кт 02 — 900 руб.

Денежные средства в размере 70 000 руб. были направлены на закупку материалов.

- Дт 60 Кт 51 — 70 000 руб. (материалы оплачены поставщику, первичный документ — выписка банка);

- Дт 10 Кт 60 — 59 300 руб. (поступили материалы, первичка — ТОРГ-12, счет-фактура);

- Дт 19 Кт 60 — 10 700 руб. (учтен входящий НДС).

Входной НДС компания предъявила к вычету, отразив его в книге покупок и зафиксировав проводкой: Дт 68 (субсчет НДС) Кт 19 — 10 700 руб.

За месяц фирмой было изготовлено 2 заказа:

- шкаф себестоимостью 25 000 руб. (в т. ч. материалы на 15 000 руб. и ФОТ 10 000 руб., включая взносы);

- кухонный комплект себестоимостью 45 000 руб. (в т. ч. материалы на 35 000 руб. и ФОТ 10 000 руб., в т. ч. взносы).

Таким образом, материалы в сумме 50 000 руб. (15 000 + 35 000) были списаны в производство.

источник

Обязанность фиксировать все происходящие хозяйственные операции лежит на плечах у многих юридических лиц и индивидуальных предпринимателей. Согласно российскому законодательству экономические субъекты должны постоянно вести бухгалтерский учет, если иное не предусмотрено ФЗ N 402 «О бухгалтерском учете» от 06.12.11 года.

Краеугольным камнем бухучета может считаться бухгалтерская проводка, с помощью которой какое-либо действие компании (покупка материалов, выдача зарплаты и т.д.) отражается в цифрах – то есть записывается факт изменения состояния учитываемых объектов. Обсудим, как составляются типовые бухгалтерские проводки, и рассмотрим примеры.

Начинающим бухгалтерам разобраться с составлением проводок без четкого понимания, что такое счет, очень сложно, поэтому лучше двигаться «от печки».

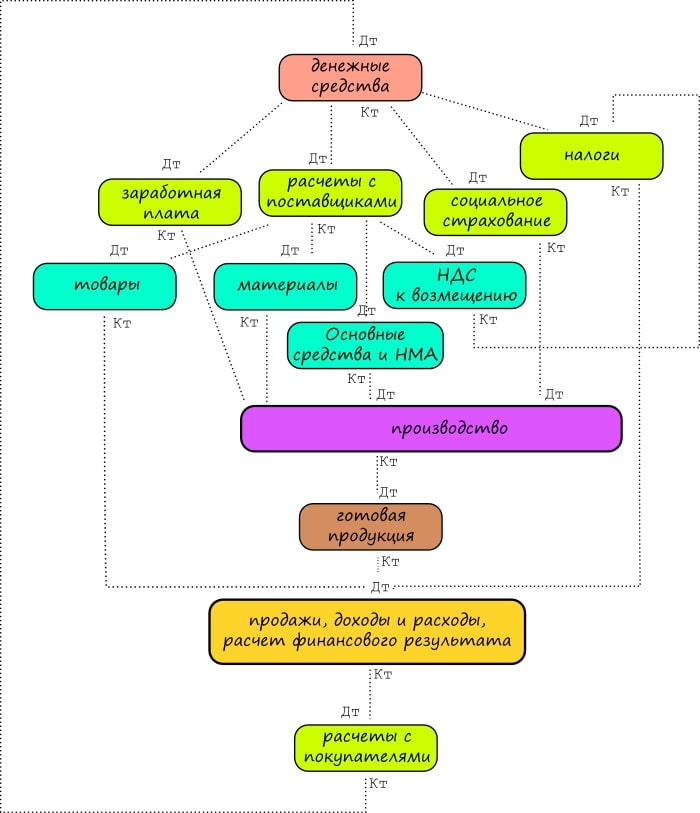

Бухгалтерский счет – некая позиция в хозяйственном учете, необходимая для непрерывного отслеживания происходящего движения принадлежащего компании имущества, а также источников его образования. Осуществляется это путем использования метода двойной записи, когда одна операция отражается два раза – по дебету одного счета и по кредиту другого. Все счета, которые применяются в бухучете коммерческих компаний, систематизированы и сгруппированы в специальном документе – плане счетов.

Совет: анализируя операции и составляя проводки, лучше всего держать под рукой общий план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Бухгалтерские счета подразделяют на три вида в зависимости от того, какой объект подлежит учету:

- Активные – предназначены для отображения в денежном выражении информации об имеющихся у организации хозяйственных средствах и ресурсах. Например, материалы (10), денежные средства в кассе (50), готовая продукция (43) и т.д. Начальное сальдо у активных счетов записывается только по дебету, конечное – аналогично. Операции, которые характеризуются увеличением средств компании, указываются по дебету счета. Если ресурсы уменьшаются, то запись идет в кредит.

- Пассивные – на них в денежном выражении учитываются состояние, движения и изменения источников, за счет которых были сформированы хозяйственные средства компании. Например, амортизация ОС (02), торговая наценка (42), уставный капитал (80) и т.д. Начальное и конечное сальдо могут быть только по кредиту. Записи, увеличивающие счет, идут в кредит, уменьшающие – в дебет.

- Активно-пассивные – коварные счета, играющие роль и пассивных, и активных. Важно понять, признак какого счета срабатывает в каждой конкретной ситуации. Начальное сальдо может записывать как по дебету, так и по кредиту; возможно дебетовое и кредитовое начальное сальдо одновременно. Например, активно-пассивный счет 76 «Расчеты с разными дебиторами и кредиторами». Если у компании существует дебиторская задолженность (то есть ей кто-то должен), то сумма пишется в дебет, а в случае кредиторской задолженности (фирма кому-то должна) – цифра отражается по кредиту.

Когда бухгалтеры были вынуждены вести расчеты без применения компьютера, счета рисовали в виде своеобразных табличек, которые в простонародье называют «самолетиками». Каждый счет имеет свою схему, выглядят они следующим образом.

- Типовая схема активного счета:

- Типовая схема пассивного счета:

- Типовая схема активно-пассивного счета:

Бухгалтерская проводка основывается на принципе двойной записи: сумма операции записывается по дебету одного счета и кредиту другого, то есть всегда выполняется баланс, именно поэтому актив неизменно должен быть равен пассиву.

Пример: предположим, учредитель ООО внес свой вклад в уставный капитал в размере 10000 рублей, положив деньги на расчетный счет. Тогда можно сделать следующий вывод – у фирмы появились активы (денежные средства), а одновременно с ними возникли и обязательства перед учредителем. Результатом будет такая двойная запись: Дт 51 «Расчетный счет» – Кт 80 «Уставный капитал» – 10000 рублей.

Смысл и суть проводок легко понять, если осознать – ничего в этом мире не возникает из ниоткуда и не исчезает бесследно. Все логично – купили материалы, значит, заплатили за них деньги. Иными словами, в материалах прибыло, а в финансах – убыло. Здесь есть интересный момент: движение между статьями может происходить без изменения итога по активу и пассиву. Например, производство товаров было закончено, следовательно, они перешли в разряд готовой продукции. Были затронуты два активных счета – один уменьшился, а другой увеличился на ту же сумму. Проводка в такой ситуации: Дт 43 «Готовая продукция» – Кт 20 «Основное производство».

А если компания оплачивает с расчетного счета задолженность перед поставщиком, то произойдет одновременное уменьшение актива и пассива, поскольку эта операция влияет на активный счет денежных средств и активно-пассивный (срабатывает признак пассивного, так как должна наша фирма) счет, отражающий кредиторскую задолженность. Проводка: Дт 60 «Расчеты с поставщиками и подрядчиками» – Кт 51 «Расчетный счет».

Количество балансовых счетов подбирается к сотне – конечно, это много, особенно если вспомнить, что некоторые имеют многочисленные субсчета. Такое разнообразие приводит к сложностям: типовых бухгалтерских проводок существует великое множество – только представьте всевозможные комбинации. Причем надо иметь в виду, что какие-то операции записываются не одной, а несколькими проводками. Рассмотреть все варианты, наверное, невозможно, но выделить те, с которыми сталкивается большинство организаций, вполне реально. Обсудим разные случаи, представив информацию с ответами в таблицах.

Основные средства – это материальные активы, которые непосредственно участвуют в производственных процессах и присутствуют в деятельности многих компаний (здания, сооружения, транспорт, инструмент и даже многолетние насаждения и племенной скот). Их отличительной особенностью является срок использования – он должен превышать один год. Например, к основным средствам (ОС) относится производственное оборудование. Все понимают, что работать с ним можно больше 12 месяцев, но с течением времени срок полезного использования истекает, то есть происходит банальный износ. Поэтому стоимость ОС постепенно переносится на себестоимость продукции за счет начисления амортизации.

Представим в таблице проводки-ответы по тем типовым операциям в бухучете, которые касаются основных средств:

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая складывается из всех затрат, связанных с приобретением объекта ОС. То есть сюда входят не только непосредственно расходы на покупку ОС или его сооружение, но и стоимость доставки, установки, консультационных услуг и подобное. Однако надо помнить, что, в соответствии ПБУ 6/01, активы, стоимость которых не превышает 40000 рублей, могут отражаться в бухучете в составе МПЗ (материально-производственных запасов) – их поступление отражается на счете 10 «Материалы».

Нематериальные активы компании не имеют физической формы, тем не менее они способны приносить экономические выгоды, а также их можно однозначно идентифицировать. Например, к НМА относят деловую репутацию фирмы и разнообразные объекты интеллектуальной собственности – руками потрогать нельзя, однако исключительные права на что-либо (на товарный знак, программу, селекционные достижения и т.д.) часто дают возможность получать существенный доход.

Ответы на основные вопросы, связанные с бухгалтерским учетом НМА, представлены в таблице:

Организационные расходы, возникшие при образовании юридического лица, к НМА отнести нельзя (ПБУ 14/07).

Все компании, занимающиеся производством, постоянно сталкиваются с необходимостью закупки материалов (материально-производственных запасов, или МПЗ). Как правило, даже у начинающих бухгалтеров их учет не вызывает сложностей – ответы-проводки по типовым операциям можно посмотреть в таблице:

Сейчас широкое распространение получили топливные карты, используемые многими организациями, деятельность которых тесно связана с транспортом. У начинающих финансистов нередко возникают трудности с бухгалтерским учетом ГСМ по топливным картам, поскольку в настоящее время нет четкого законодательно утвержденного порядка проведения этой процедуры – кто-то считает, что можно применять счет 10 «Материалы», однако эксперты говорят о некорректности данного подхода и советуют использовать забалансовые счета.

Совет: несколько лет назад в обиход бухгалтеров вошел универсальный передаточный документ, специально разработанный ФНС, однако далеко не все компании захотели с ним знакомиться, боясь нововведений. Если вы пока не применяете УПД, то стоит задуматься об изменении ситуации, поскольку это позволит в разы снизить документооборот, а значит, существенно сэкономить время.

Людям, начинающим разбираться с составлением бухгалтерских проводок, порой довольно проблематично сталкиваться с учетом производственных затрат, потому что для них предназначено несколько счетов. Обычно в учетной политике организации прописывается, каким образом происходит оценка выбывающих МПЗ (ПБУ 5/01). Рассмотрим в таблице ответы по наиболее часто встречающимся ситуациям:

К счетам учета затрат на производство относятся 20, 21, 23, 25, 26, 28, 29.

Многие компании строят свой бизнес на продаже каких-либо товаров, поэтому начинающим бухгалтерам важно понимать, как осуществляется их учет. Ответы в виде проводок по типовым хозяйственным операциям, сопряженным с приобретением и продажей товарной продукции, можно узнать в таблице:

Если организация занимается приобретением товаров у поставщиков, то следует уделять большое внимание проверке документации, которая предоставляется контрагентом. Помните, что вы вправе не бросаться радостно на первое предложение, если оно кажется невыгодным. В таком случае обычно составляется протокол разногласий к договору, отражающий позицию несогласной с какими-либо условиями стороны.

Важно: в таблице представлены лишь основные типовые бухгалтерские проводки – в бухучете товаров и готовой продукции возможна бездна вариантов, так как они часто нуждаются в переоценке и иногда вносятся в качестве вклада в уставный капитал (или вообще компания получает их безвозмездно). Чтобы ознакомиться со всеми ситуациями, необходимо детально изучить Положения по бухгалтерскому учету и другую специальную литературу.

Если с производством продукции сталкиваются далеко не все компании, то с денежными средствами работают, наверное, абсолютно все. Для бухучета финансов чаще всего используются два счета – 50 «Касса» и 51 «Расчетный счет». Из названий интуитивно понятно – деньги обычно хранятся либо в кассе, либо в банке на расчетном счете. Рассмотрим в таблице типовые операции, затрагивающие денежные средства организации, и дадим ответы в виде проводок:

Начинающим бухгалтерам следует помнить, что при совершении операций с денежными средствами обязательно оформляется соответствующая документация – платежные поручения, приходные и расходные кассовые ордера, авансовые отчеты, акты инвентаризации кассы и т.д.

Частично ответы на вопросы по типовым бухгалтерским проводкам, затрагивающим оплату труда работников, были даны выше; для простоты восприятия информации сгруппируем их в таблице:

Кто в наше сложное время не нуждался в кредите? Предприниматели не исключение – часто развитие бизнеса требует дополнительных финансовых вложений, а взять и банально негде… Тогда бизнесмены обычно направляются в банковские учреждения. Начинающие бухгалтеры без проблем смогут оформить «кредитные» операции, потому что вариантов здесь не так много – нужно отразить полученный займ, рассчитать ежемесячный платеж по кредиту и т.д. Для наглядности приведем типовые проводки-ответы в таблице:

В таблице чаще всего встречаются два счета – 66 и 67. Выбирать нужно в зависимости от срока кредита: счет 66 называется «Расчеты по краткосрочным кредитам и займам», а 67 – «Расчеты по долгосрочным кредитам и займам».

Уставный капитал – это финансовые средства или какое-либо имущество, которые учредители внесли в ходе регистрации ООО. В обществе сложилось мнение, что вклад в УК обязательно представляет собой именно деньги, однако это совсем не так – если вы являетесь владельцем здания, то, конечно, можете стать учредителем ООО, внеся в уставный капитал свою недвижимость. Что еще можно использовать в качестве вклада? Ответим на этот вопрос в таблице, приведя типовые проводки по бухучету уставного капитала:

Конечно, целью любой предпринимательской деятельности является получение дохода. Финансовый результат определяется прибылью либо убытком, сформированными к концу отчетного периода. Если доходы превышают расходы, то имущество предприятия прирастает, то есть компания получает прибыль, в обратной ситуации имеет место быть убыток. Рассмотрим в таблице, каким образом составляются проводки по операциям, связанным с формированием финансового результата:

На счете 90 «Продажи» по дебету отражается выручка, а по кредиту – затраты, которые относятся к себестоимости, а также акцизы и налоги. Когда в конце периода сальдо счета 90 оказывается кредитовым, признается прибыль. Если сальдо дебетовое, то компания понесла убыток. Следует помнить, что счет 99 списывается на 84 в последний день отчетного периода, то есть его сальдо становится нулевым.

Сегодня многие интернет-сервисы заманивают начинающих бухгалтеров возможностью составить проводки онлайн – автоматически, бесплатно и в режиме реального времени. Конечно, воспользоваться предложением никто не запрещает, однако стоит понимать, что хозяйственные операции каждой конкретной компании обладают своими тонкостями и нюансами, поэтому легко получить в итоге некорректно сформированные бухгалтерские проводки. Логично, что человек, занимающийся бухучетом, должен назубок знать план счетов и ПБУ, а обладатели этой информации обычно не нуждаются в помощи при анализе хозяйственных операций.

Важно: если вы все же не хотите самостоятельно заниматься составлением бухгалтерских проводок, то лучше воспользоваться специальным программным обеспечением, например 1С: Бухгалтерия.

Главной целью бухучета является освещение информации о состоянии имущества, капитала и обязательств компании. Достоверные данные формируются путем постоянного учета, который осуществляется методом двойной записи, когда сумма операции отражается по дебету одного счета и кредиту другого.

Особых сложностей с составлением бухгалтерских проводок не возникнет, если начинающие бухгалтеры будут хорошо ориентироваться в плане счетов и понимать, каким образом та или иная хозяйственная операция влияет на активы и пассивы организации.

источник