Аналитический отчет представляет собой описание тщательного исследования того или иного вопроса по завершении определенного планового этапа. Перед составлением данного документа необходимо разобраться в особенностях его структуры и требованиях к оформлению. Структура отчета достаточно проста, но знание нюансов во многом облегчит его составление.

Чтобы составить отчет грамотно и быстро, нужно соблюдать очередность таких составляющих:

- титульный лист;

- содержание отчета;

- введение;

- основная часть документа (аналитический и проектный раздел);

- заключение;

- список использованных источников;

- приложения.

Титульный лист содержит в себе сведения об исполнителе. Он является первой страницей работы, ее «лицом». В содержании описывается структура отчета и номера страниц каждого раздела. Во введении необходимо привести аргументы в пользу выбора темы, актуальности исследования, перечислить используемые для изучения проблемы методы и способы. Во вступлении приводят анализ источников, которые были использованы при изучении темы. Важно не забыть о целях и задачах, поставленных в ходе работы над аналитическим отчетом.

Основная часть отчета, как правило, содержит несколько разделов и подразделов, логически связанных между собой. В каждой главе или пункте понятно и четко должен быть выражен материал. Нельзя забывать о ссылках на использованную литературу.

Выводы о проделанной работе выносятся в заключение. Надо не просто перечислить итоги исследования, но и дать разъяснения по каждому из них. Список использованных источников составляется по алфавиту. Аналитический отчет за год может содержать приложения, в них включают большие информационные блоки, каждый из которых должен сопровождаться ссылкой в тексте. К отчету прилагают документы и источники, используемые при его составлении: таблицы, диаграммы, схемы, графики и другие.

Основным секретом правильного составления аналитического отчета является проведение глубокого анализа определенной проблемы. Описание его итогов должно быть ясным и подкрепленным аргументацией. Проведя параллели, сравнив явления, можно сделать качественные выводы по проведенному исследованию. Соблюдение простых советов поможет составить интересный и достоверный аналитический отчет по ФГОС в кратчайшие сроки.

Цель необходимо формулировать кратко и как можно точнее. В смысловом отношении она выражает главную задачу, которая стоит перед специалистом, и ожидаемые результаты. Например, педагогическая цель должна быть направлена на развитие ребенка, появление ожидаемого результата необходимо оценить и измерить. Конкретизировать и развить цель помогают задачи – это действия для её реализации, которые в отчете перечисляют по порядку. Таким образом, процесс достижения цели делится на этапы. Они сформулированы как задачи: освоение технологии, создание системы работы, мониторинга и другие действия.

В аналитическом годовом отчете должны быть отражены все направления деятельности, предусмотренные рабочими планами и журналами. Аналитический отчет воспитателя по ФГОС (или педагога) включает качественные и количественные показатели по каждому виду работ. В нем могут сочетаться несколько видов анализа.

- Сравнительный – сопоставление явлений, единых по природе и общим характеристикам. Сравнивать требуется внешние, внутренние признаки и условия эффективности.

- Анализ структуры позволяет выявить роль и значение одного или нескольких факторов для успешного функционирования структуры.

- Корреляционный – это установление зависимости одного элемента от другого. Взаимосвязь может возникать в ситуации, в процессе или системе. «Корреляция» переводится с латинского как «взаимная зависимость явлений».

- Функциональный – это характеристика объекта с точки зрения его функций и выявление их взаимосвязи.

- Системный – позволяет выявить структуру и способы взаимосвязи объектов.

- Детерминационный позволяет установить причинно-следственные связи между явлениями, событиями, объектами.

- Критический анализ – это выявление плюсов и минусов деятельности или личности.

Аналитическая часть описывает результаты труда. Для педагога это саморазвитие, развитие педагогики в теории и практике, итоги образования воспитанников.

В отчете предоставляется результат и критерии его оценки. Среди последних выделяют процессуальные и результативные показатели. К процессуальным относят:

- осуществление профессиональной деятельности;

- реализацию собственного профессионального потенциала;

- организацию видов деятельности и общения;

- средства воздействия, способствующие или препятствующие достижению цели.

К результативным показателям относят достигнутые итоги в количественном и качественном измерении. Они приоритетны в оценке эффективности деятельности. Поэтому автору отчета требуется соотнести достигнутые результаты с предметом проектирования.

В проектной части указываются проблемные ситуации, трудности, с которыми специалист столкнулся в процессе своей деятельности. Расписываются направления и этапы по совершенствованию работы, проблема, тема, объект и предмет следующего отчетного периода.

В заключительной части оценивается собственная аналитическая деятельность, отмечаются направления для саморазвития, планируется самосовершенствование в профессиональном направлении.

Значимость преподавателя подтверждается во время аттестации. Это мероприятие позволяет установить уровень квалификации педагога. Чтобы предоставить профессиональному сообществу итоги своего труда, приходится составлять аналитический отчет учителя. Оценка результатов профессиональной деятельности может осуществляться и в межаттестационном периоде.

Аналитическим отчетом педагога является документ, обобщающий результаты профессиональной деятельности за определенный период. Данная форма позволяет системно изучить собственную деятельность, ее эффективность, откорректировать работу, открыть новые возможности для саморазвития. В отчете педагог анализирует итоги работы и ее эффективность. Результаты своего труда оцениваются в соответствии с поставленными в периоде целями и задачами. Цель аналитического отчета — проведение самоанализа и самооценки профессиональной деятельности учителя за истекший период.

Профессиональная деятельность психолога, так же как и педагога, требует постоянного анализа собственных действий и особенностей людей, с которыми он работает. Проделанные выводы позволяют специалисту спроектировать следующие шаги для совершенствования своей работы. Аналитический отчет психолога является вторичным и основывается на общих данных, полученных на базе оперативного или текущего анализа проведенных мероприятий.

Объектом отчета выступает деятельность психолога: обследования, профилактика, диагностика, исследовательские, коррекционные, развивающие мероприятия. Предметом является анализ профессиональных действий, изучение свойств или показателей.

Составляя отчет, педагог-психолог должен соблюсти принципы анонимности и конфиденциальности, то есть он предоставляет информацию в виде общих результатов. Анализ выполненных задач предполагает описание возникающих затруднений, проблем, которые, как правило, становятся задачами на новый учебный период. Новые средства анализа позволяют прописать перспективы дальнейшей трудовой деятельности.

К аналитическому отчету психолога прилагается статистическая справка за отчетный период, установленный в организации. Данные в виде заключений и итогов по видам деятельности являются дополнением к служебной документации. Заключения по направлениям работ могут включать:

- индивидуальную психодиагностику;

- групповую психодиагностику;

- индивидуальную развивающую или коррекционную работу;

- групповую развивающую или коррекционную работу.

Заключение можно составить в свободном виде или на основе стандартных форм.

Аналитический отчет воспитателя за год содержит следующие разделы:

- Общая характеристика группы.

- Итоги по выполнению образовательных программ. Деятельность по подготовке к школе и ее приоритеты. Формирование детской личности. В процессе каких видов деятельности достигаются поставленные цели? Это разнообразная игровая, коммуникативная, трудовая, познавательно-исследовательская, продуктивная, музыкально-художественная деятельность. Направления работы для воспитателя.

- Аналитический отчет воспитателя за год должен содержать ответ на вопрос о том, чего удалось достигнуть в плане физического, познавательно-речевого, социально-личностного, художественно-эстетического развития детей.

- Мероприятия с детьми и их краткая характеристика.

- Отчет об итогах работы с детьми. Деятельность по проектам.

- Обоснована ли актуальность темы? Должны присутствовать нормативно-правовые материалы, подтверждающие важность темы, доказательства необходимости ее разработки.

- Обоснована ли проблема, противоречия, на разрешение которых направлен аналитический отчет? Цель отчета, иерархия задач.

- Оценка содержания отчета. Общекультурное, методологическое, нормативно-правовое обоснование, эффективность в социально-экономическом плане и психолого-педагогическое основание.

- Система партнерских взаимодействий.

- Результаты, их анализ и оценка, соотношение с целями, задачами и прогноз.

- Уровень информационной культуры представления результатов. Как оформлен аналитический отчет ДОУ?

- Перспективность и применимость отчета на практике в профессиональной деятельности.

Защита отчета может быть формой проведения аттестации. Выступление займет от 10 до 15 минут, плюс ответы на вопросы экспертов. Что надо включить в доклад?

- Анализ рекомендаций с прошлой аттестации.

- Проблема, ее формулировка и актуальность со ссылками на новые документы.

- Объект – то, что будет исследоваться, реальность (уровень знаний, воспитанность, образовательный процесс и т. д.).

- Предмет – то, с помощью чего влияют на изменение объекта (методы обучения, деятельность, задания, подходы и т. д.).

- Формулировка темы должна включать в себя предмет и объект, показывая их взаимосвязь.

- Цель – результат, который ожидается, конкретный и простой (создание условий).

- Задачи (действия по достижению цели).

- Гипотеза (требуется не всегда, иногда просто запланированный результат) – научное обоснование способа достижения цели, идея, центральная мысль.

- Стратегия и механизмы по достижению целей. Аналитический отчет воспитателя по ФГОС (или учителя) предполагает рассказ о том, что педагог делал на протяжении всего периода до аттестации для достижения цели. Это самый большой и главный пункт. Здесь необходимо рассказать обо всех своих действиях и показать, что работа выполнялась в системе.

- Результат, т. е. то, что получено фактически. Параметры и критерии для оценки результата определяет сам специалист, составляющий отчет (они заявляются в цели).

- Общественные выступления по теме, печатные труды и другое предоставление опыта.

- Заключение, выводы: достигнута ли цель, в какой степени, что сделано, что доказано, какова значимость работы.

источник

Трудовой процесс состоит из постановки задач руководителем и их выполнения сотрудником компании. Время от времени каждый работник составляет отчет о проделанной работе. Периодичность зависит от внутренних правил предприятия, также как и форма. Не стоит недооценивать значимость этого документа для руководства.

В этой статье мы рассмотрим то, как правильно оформить отчет о проделанной работе, образец заполнения документа и некоторые советы по его составлению.

Рабочий процесс можно представить в виде сложного механизма, в котором каждый сотрудник компании является шестерёнкой. В этом примере руководитель организации выступает инженером, который обязан следить, чтобы все механизмы работали слаженно и как можно быстрее.

В реальной жизни начальникам довольно-таки сложно оценить, насколько хорошо сотрудники справляются со своей работой, если они не видят результатов труда. Поэтому почти на всех предприятиях руководство обязывает каждого сотрудника регулярно составлять отчет о проделанной работе. Зачастую этот документ создаётся с периодичностью в 1 неделю. Таким образом, начальство может увидеть, чем занимались работники, а также насколько они были полезны предприятию.

Составляется документ в свободной форме. Возможно, именно поэтому и встречается большое количество отчетов, которые ни о чем не говорят руководству или заставляют думать о том, что рабочий не справляется с возложенными на него функциями. При этом конкретный сотрудник может быть реальным трудягой и перевыполнять свой план. Виной всему − неправильно составленный отчет о проделанной работе. Образец такого документа приведём ниже.

“Кому: начальнику планового отдела Иванову П. М.

От кого: экономиста 1 категории планового отдела Петрова Ю. Р.

Вид документа: отчет о проделанной работе за период с 15.02.16 по 19.02.16 г.

- осуществлены хронометражи рабочего времени производственного цеха;

- внесены в рабочую программу результаты хронометражей;

- рассчитаны новые нормы времени;

- составлены ответы на запросы инспекций по охране труда, а также нескольких клиентов;

- принято участие в конференции по вопросам повышения эффективности труда на предприятии.

Дата составления: 19.02.16 г.

Если работник составит отчет о проделанной работе подобным образом, то руководство будет считать, что он недостаточно загружен.

Указанный выше пример отчетливо показывает стандартные ошибки при составлении подобного рода документов.

Основными из них являются:

- отсутствие перечня задач, которые ставились на исполнение;

- нет планов на следующий отчётный период;

- отсутствие конкретики;

- нет никакого анализа;

- безынициативность сотрудника подчеркивается отсутствием предложений в своей области работы.

Указанные выше требования нужно использовать как при составлении недельных форм, так и тогда, когда формируется отчет о проделанной работе за год.

Вероятно, что с первого раза составить качественный отчет не получится. Для того чтобы вам было легче это сделать, приводим пример того, как нужно было написать отчет руководителю о проделанной работе, указанный в первом примере:

“Кому: начальнику планового отдела Иванову П. М.

От кого: экономиста 1 категории планового отдела Петрова Ю. Р.

Отчет о результатах труда за (15.02.16-19.02.16 гг.)

На отчетную неделю передо мной были поставлены следующие задачи:

- Осуществить хронометраж работ производственного цеха, на которые отсутствуют либо устарели действующие нормы времени.

- На основании проведенных замеров подготовить к утверждению новые нормы по работам соответствующего структурного подразделения.

- Принять участие в конференции по вопросам повышения эффективности труда на предприятии, запланированной на 18.02.2016 г., подготовить вопросы и предложения.

Все поставленные задачи были выполнены, а именно:

- проведено 5 хронометражей и составлено такое же количество новых норм по работам производственно цеха;

- было принято участие в конференции, служебная записка с предложениями прилагается.

Также проводилась работа со входящей документацией, а именно:

- Составлено 2 ответа на запросы ИОТ.

- Даны ответы на письма гр. Юрьева А. А., Жакова С. И., Милеевой К. Б.

На период с 22.02.16 по 26.02.16 г. запланирована командировка с целью проверки работы структурного подразделения Печерского филиала.

Дата составления: 19.02.16 г.

Согласитесь, что этот вариант отчёта и читается лучше, и руководству видно, насколько же хорошо трудится один из сотрудников.

Конечно, период в одну неделю красиво расписать на бумаге не трудно. Сложнее составить отчет о проделанной работе за полугодие или даже год. Однако сделать это легче, чем может показаться на первый взгляд. К примеру, если у вас за необходимый период есть недельные отчеты, то можно их благополучно использовать.

При этом стоит постараться несколько укрупнить информацию, чтобы результат поместился на 1-2 страницы. В том случае, если недельные итоги в организации не проводятся, но вас обязали сформировать отчет о проделанной работе за год, не стоит паниковать и биться в истерике.

Вся информация есть вокруг вас: посмотрите историю сообщений в журналах регистрации документов или в электронной почте, откройте папку с вашими отчётами, изучите командировочные листы. Всё это поможет вспомнить те подвиги, которые были вами совершены на протяжении рабочего года.

Выше мы привели некоторые примеры того, как написать отчет о проделанной работе. Главное − это изложить выполненные операции с указанием количественных характеристик (столько-то раз или такое-то число штук и т. п.). Таким образом, вы поставите руководство в известность о том, сколько именно работы вам удалось выполнить.

Нельзя забывать в начале отчёта указать перечень конкретных задач, которые вам довели для исполнения. Немаловажной частью является и завершение отчёта. Обязательно напишите то, что хотите реализовать на работе в ближайшее время. Этим вы покажете, что смотрите шире, чем только на область своих непосредственных обязанностей и функций, которые необходимо выполнять согласно должностной инструкции.

Можете также рассмотреть пример, указанный выше.

Для того чтобы было легче составлять такие отчёты, можете в блокнотике либо электронном документе ежедневно записывать проделанную работу. На эту мелочь вы потратите всего лишь 3-5 минут в день. Это не так уж много. Однако за счёт таких записей вы в дальнейшем без проблем сможете создать отчёт о своей работе за любой период.

источник

Нет такого руководителя, который хоть раз в год не требует от своих подчиненных отчета о том, что было сделано. И проблема в том, что при рутинной занятости разработать такой документ кажется довольно сложной задачей. А попросить примеры отчетов о проделанной работе у начальства почему-то мы стесняемся. А вдруг решит, что мы не соответствуем занимаемой должности?

Этим вопросом задается исполнитель, получивший задание отчитаться. Чаще всего сотрудники фирм чувствуют себя почти оскорбленными от таких требований. Но во всем есть смысл.

Во-первых, отчет о проделанной работе нужен самому исполнителю. Не формальное, а заинтересованное отношение к этому процессу позволит найти узкие и слабые места в своей квалификации. А значит, определены направления, по которым можно (и нужно) развиваться. Ведь все мы учимся на своих ошибках.

Во-вторых, в этом нуждается руководитель. Отчет о проделанной работе позволяет объективно оценить качество и скорость решения поставленных задач. Благодаря этому документу отпадет множество вопросов — от самого примитивного «чем вы все время занимаетесь» до сложного «почему я должен поменять вам компьютер на более современный». Поскольку в отчете будет указано, что для сохранения изменений в документе затрачивается много времени. И от исполнителя это не зависит – устаревшая офисная техника не может работать быстрее. Собственно, поэтому и создается ощущение, что работник все время пьет чай – он просто ждет, пока выполнится операция.

А вопрос: «Зачем нужно писать отчет о проделанной работе за месяц?» сам по себе некорректен. Потому что накопление статистической информации и заполнение баз данных имеет смысл для стратегов, а не для оперативных сотрудников. Им-то как раз проще решить задачу, чем рассказывать о методах ее решения.

Примеры отчетов о проделанной работе показывают, что писать нужно очень подробно. Все, что представляется мелочью или незначительным телодвижением, может оказаться ключевым элементом в выполнении конкретных функций. Но понимание этого придет только после изучения нескольких написанных отчетов.

Если же работа носит рутинный характер, например, сверка документов и выявление несоответствий, то имеет смысл разработать табличную форму. При этом, опять-таки, вначале таблица должна быть очень подробной и содержать множество граф; со временем отпадет необходимость в некоторых столбцах, и форма отчета примет нормальный (читай — разумный) вид.

В ряде случаев, составляя отчет о проделанной работе (учителя, например), нельзя формально подходить к вопросу самоанализа. Ведь, помимо запланированной учебно-методической нагрузки и изучения необходимого материала, школа занимается и воспитательной деятельностью. Здесь требуется особый подход к составлению документа: необходимо понять причины отставания ряда учеников, найти способы заинтересовать детей своим предметом. И при этом нельзя забывать об успевающих (а то и одаренных) школьниках.

Для правильного составления и минимальных временных затрат необходимо с самого начала определиться, с какой целью и для чего пишется отчет о проделанной работе за год. Назовем самые популярные:

— обоснование реальной пользы от конкретной позиции в организации;

— подтверждение квалификации того или иного сотрудника;

— демонстрация эффективной работы руководству;

— получение финансирования на следующий отчетный период;

— получение согласия на развитие направления (идеи);

— обоснование расходования выделенных ресурсов и финансов и т. п.

Известная формулировка – правильная постановка задачи обеспечивает 50 % решения – работает и в этом случае. Чем лучше мы понимаем, зачем нужен отчет, тем легче нам его написать. Вплоть до того, что документ «для галочки» совершенно не требует от нас творческого подхода. И затрат времени.

Если на предприятии нет разработанной формы отчетности, то разрабатывать ее приходится самостоятельно. Зная цели документа, необходимо продумать его структуру. Примеры отчетов о проделанной работе позволяют сделать вывод о том, что необходима четкая и простая схема.

В самом начале следует объяснить назначение и логику подачи информации. Разъяснить последовательность изложения и составить оглавление. Для таблицы необходимо дать краткие пояснения, почему выбрана именно такая форма.

Внутри разделов и подразделов также следует придерживаться единства изложения. Так документ будет более понятен, в результате он легче воспринимается. В отчете за длительный период времени вполне уместны иллюстрации в виде диаграмм и графиков, которые облегчат восприятие. Но здесь нужно придерживаться правила «золотой середины»: сплошной текст, равно как и исключительно визуальные материалы, очень быстро утомляют.

Для рядового сотрудника, пожалуй, самым сложным в написании оказывается терминология и формулировка. Пафосный отчет будет выглядеть неестественно и вызовет негативную реакцию руководства. Слишком простые формулировки (отксерено 25 документов, например) также оттолкнут читателя.

Но при этом следует избегать шаблонов. Исключение составляет только тот документ, который никто и никогда не будет читать. С такими задачами мы иногда сталкиваемся, но в этой статье нас интересуют реальные (не для проформы созданные) отчеты.

В любом случае не стоит говорить только о достижениях. Чтобы их подчеркнуть, необходимо рассказать и о трудностях, с которыми пришлось столкнуться в ходе работы. Помимо прочего, анализ сложностей – это пища для размышлений по поводу оптимизации труда для руководящих сотрудников. Примеры отчетов о проделанной работе говорят о том, что не стоит пользоваться обтекаемыми фразами вроде «неудовлетворительное состояние», «возникшие затруднения» и т. п. Лучше все называть своими именами: «сломанный ксерокс», «отсутствие доступа к интернету», «недостаток или несвоевременное поступление информации из сопряженного отдела». Все это позволяет адекватно и объективно оценивать сложившуюся на фирме обстановку.

Каждый полученный результат должен быть подтвержден цифрами. Такая конкретизация обеспечивает понимание динамики развития.

Кроме того, необходимо задать и критерии оценки результатов. Будет это предыдущий отчетный период (если это отчет за квартал, например) или, наоборот, процентное значение выполнения поставленных целей, решать автору документа.

Вообще, косвенные показатели могут много рассказать о процессе решения поставленных задач. Для дальнейшего анализа здесь также есть масса информации. От определения трудозатрат до понимания правильности постановки целей.

Большинство отчетов составляется по принципу описания хода работ. Выигрышнее выглядит документ, в котором четко прослеживается взаимосвязь проблема-решение. Читатель сразу понимает, какими методиками и техникой (при необходимости) воспользовался исполнитель для своевременного и качественного выполнения поставленной задачи.

Еще более подробно составленная цепочка «конкретная проблема — причины ее возникновения — постановка задач — решение» сразу же наводит на мысль о необходимости представить ежедневный отчет в табличной форме. Причем и названия граф уже известны. Представленная таким образом информация легка для прочтения и анализа.

В тех случаях, когда отчет состоит в основном из цифровых данных, табличная форма как раз может оказаться очень сложной для восприятия. Сплошной поток цифр буквально утомляет читателя уже через несколько минут. Другое дело — разноцветные диаграммы и графики. Они наглядны, понятны, легкочитаемы.

К каждой диаграмме необходимо дать комментарий. Кроме того, необходимо указать, как взаимосвязаны между собой различные графики; разъяснение причинно-следственных связей еще больше облегчит анализ отчета.

Если во время работы были затрачены материальные ресурсы, не стоит просто перечислять их все. Вместо этого следует указать приобретенные блага. Сухая фраза: «Закуплена офисная техника» зазвучит совершенно по-другому, если написать: «Создано 2 рабочих места, что позволило повысить выработку отдела».

Несмотря на то что нет единой формы составления, отчет о проделанной работе можно оформлять согласно ГОСТу, определяющему основные критерии научной работы. В нем прописаны требования, предъявляемые к форматированию, типу и кеглю шрифта и т. п.

Что же касается читабельности документа, то здесь есть несколько советов:

— старайтесь, чтобы в одном абзаце было не больше 5 предложений;

— ключевые показатели можно выделять шрифтом или цветом;

— разбивайте текст так, чтобы таблица или график не занимали всю страницу; обязательно оставляйте место для комментариев к ним;

— составьте четкое и лаконичное резюме отчета.

Эти советы помогут облегчить восприятие вашего отчета, а значит, изначально настроят читателя на лояльное отношение к автору документа. Представьте себе, что вы — начальник. И сделайте отчет таким, какой вам было бы полезно и интересно прочесть.

источник

Ольга Белоцерковская

Памяткa по написанию и оформлению аналитического отчета педагога

При проведении тематических консультаций для педагогов ДОУ по вопросам аттестации, возникла необходимость в подготовке для педагогов памятки по написанию и оформлению аналитического отчета.

Аттестация — это прежде всего акт общественного признания, в котором педагог наиболее полно может представить педагогическому сообществу результаты своего труда, а профессиональное сообщество смогло бы увидеть и оценить успехи, результаты профессиональной деятельности педагога, прошедшие за межаттестационный период.

В аттестации с целью установления соответствия уровня квалификации педагогических работников требованиям, предъявляемым к первой или высшей квалификационным категория, среди форм предъявления результатов практической деятельности за межаттестационный период (на рабочем месте) утверждён аналитический отчёт.

В аналитическом отчёте педагог должен проанализировать полученные результаты и оценить эффективность педагогической деятельности, т. е. оценить результат в соответствии с поставленными на межаттестационный период целями и задачами деятельности.

Аналитический отчёт как форма представления результата практической деятельности педагога за межаттестационный период

Цель аналитического отчета – самоанализ и самооценка профессиональной деятельности педагога за межаттестационный период.

Традиционной можно назвать структуру аналитического отчёта, предложенную «Институтом развития образования» Свердловской области, представленную следующими разделами:

Во введении даётся краткий анализ образовательной ситуации, указываются противоречия, проблемы, которые педагог определил как приоритетные и решением которых он занимался в прошедший межаттестационный период. Обосновать актуальность, значит проанализировать, объяснить, почему данную проблему нужно в настоящее время изучать, разрабатывать и т. д. на федеральном, региональном уровне, уровне образовательного учреждения, уровне педагога.

Определяется тема, объект исследования и предмет исследования, цель, задачи.

Цель формулируется кратко и предельно точно в смысловом отношении выражая то основное, что намеревается сделать педагог и какие результаты ожидает получить.

Цель – всегда направлена на развитие ребенка, это ожидаемый результат, который должен быть оценен и измерен.

Цель конкретизируется и развивается в задачах.

Задачи (в них речь идет о действиях по достижению цели, прямо по порядку нужно перечислить все этапы достижения цели, сформулировав их как задачи – здесь может быть и освоение новых технологий и создание системы работы, и системы мониторинга и много другое для достижения цели).

Аналитическая часть посвящена результатам деятельности педагога. Результатом его труда является саморазвитие, развитие педагогической теории и практики, и самый значимый — результат образования воспитанника.

Идёт представление результата, указываются критерии и показатели по которым он оценивался.

Следует выделять процессуальные и результативные показатели деятельности.

Процессуальные показатели:

-осуществление педагогической деятельности;

-реализация своего профессионального потенциала в процессе деятельности;

-какие виды деятельности и общения учащихся организует;

-средства воздействия, которые способствуют (или препятствуют) достижению цели.

Результативные показатели:

-какие результаты деятельности достигнуты (количественные и качественные изменения).

Результативные показатели являются приоритетными показателями эффективности деятельности педагога.

Поэтому автор аналитического отчёта должен соотнести объект и предмет анализа (достигнутого результата) с объектом и предметом проектирования (прогнозирования планирования ожидаемого результата).

Проектная часть

Указываются проблемы (трудности, с которыми столкнулся педагог, реализуя свою деятельность в межаттестационный период. Указывает основные направления, этапы совершенствования своей деятельности противоречие, проблему, тему, объект, предмет на следующий межаттестационный период.

Заключительная часть

-оценка собственной аналитической деятельности.

-обозначаются основные направления саморазвития и самосовершенствования своей профессиональной деятельности.

Критерии оценивания аналитического отчёта:

Обоснование актуальности аналитического отчёта:

— характеристика нормативно-правовых материалов, подтверждающих важность темы (выбранного направления) и выражающие потребности, сформированные на разных уровнях;

-проведён анализ состояния образовательной системы на разных уровнях;

-представлены результаты исследования затруднений ограничений и проблем в деятельности педагога, образовательного учреждения, системы образования района, города, региона;

-предъявлены доказательства необходимости разработки данной темы (выбранного направления);

-аналитический отчёт базируется на результатах анализа реальных потребностей образовательного учреждения (системы образования);

Обоснование противоречия, проблемы, на разрешение которых направлен аналитический отчёт:

-показано, какие результаты образования требуются, но не достигаются в реальности; какие противоречия разрешатся;

-определена цель аналитического отчёта;

-выявленные проблемы представлены в виде иерархии задач и возможных способов их решения.

Обоснование содержания аналитического отчёта:

Общекультурное, философско-методологическое обоснование:

-отражено, на основе, какой философии, методологии выстроен аналитический отчёт;

-содержательная сторона, теоретическая (научная) обоснованность;

-опора на систему современных психолого-педагогических знаний.

Нормативно-правовое обоснование:

-отражены нормативно-правовые основания или условия, обеспечивающие аналитический отчёт;

-отражено создание или обеспечение условий для реализации прав субъектов.

Социально-экономическая эффективность:

-аналитический отчёт соответствует или обеспечивает социально-экономические потребности системы образования конкретного ОУ (района, города, региона);

Психолого-педагогические основания:

-учтены закономерности и условия развития обучающихся;

-обеспечиваются новообразования на уровне психических функций (интеллектуальных, эмоциональных, волевых) или развитие качеств личности (интеллектуальных, личностных, физических, её межличностных отношений и общения в социуме;

-учитываются позитивные и негативные последствия использования психолого-педагогических теорий и концепций;

-выявлены конкретные психолого-педагогические проблемы в процессе педагогической деятельности;

-обоснован выбор технологий, методов, способов, приёмов;

-обоснованы технические, информационные и прочие ресурсы.

Обоснование системы партнёрских взаимодействий:

-выявлены субъекты образовательного процесса;

-раскрыты координационные и тактические аспекты установленного взаимодействия субъектов.

Анализ и оценка результатов:

-анализ результатов соотнесён с целями и задачами;

-анализ результатов (в сравнении с планируемыми) отличается глубиной, системностью, объективностью, в нём отражены причинно-следственные и пространственно-временные связи;

-разработана система мониторинга, направленная на контроль качества образования, динамику всех субъектов образовательного процесса, степень социальной успешности;

-представлен прогноз дальнейшего развития или обоснование необходимости дальнейшей работы;

Информационная культура представления результатов:

-структура аналитического отчёта соответствует требованиям, предъявляемым к работам данного жанра;

-оформление работы соответствует нормативным требованиям (выдержаны стандарты оформления печатного текста);

-Сопровождающие материалы, выполненные в Excel, PowerPoint, Publisher в виде таблиц. Презентаций, публикаций обеспечивает дополнительные условия адекватной оценки информационной компетентности аттестующегося.

Перспективы развития и применения аналитического отчёта в педагогической практике:

-раскрыты перспективы развития профессиональных компетентностей и актуальных задач в образовательной практике.

Аналитический отчет как форма представления результата практической деятельности педагога за межаттестационный период позволяет педагогу целостно исследовать свою деятельность, определить эффективность педагогической деятельности, произвести самокоррекцию, обеспечить возможность выхода на новый уровень самосовершенствования.

10-15 минутное выступление, вместе с вопросами экспертов 20 минут, нужно оставить экспертам время для вопросов.

1. Анализ рекомендаций предыдущего межаттестационного периода (для аттестующихся повторно).

3. Актуальность, соотнести актуальность проблемы с тенденциями развития образования. ССЫЛАТЬСЯ ТОЛЬКО НА НОВЫЕ АКТУАЛЬНЫЕ ДОКУМЕНТЫ, НАЗЫВАТЬ ИХ ПРАВИЛЬНО!

4. Объект – реальность, которая существует независимо от нас, это границы нашего исследования (качество знаний, уровень воспитанности, образовательный процесс, и др., внутри в объект исследования должны входить дети).

5. Предмет исследования- свойства, отношения, функции, выделенные в рамках объекта или то, с помощью чего мы будем влиять на изменение объекта, всегда уже объекта (проектная деятельность, творческие домашние задания, проблемный метод обучения, субъектный подход и т. д.)

6. Формулировка темы: тема всегда формулируется так, что в ней есть и объект и предмет исследования и отражается или способ воздействия предмета на объект или показано, каким образом они взаимосвязаны.

Например: «Новая технология …. как способ повышения качества образования (или мотивации, уровня воспитанности)»; «Применение проектного метода обучения как условия успешной социализации выпускников».

7. Цель – это ожидаемый результат — создать условия, обеспечить формирование, цель должна быть направлена на ребенка, как результат влияет на личность учащегося, на качество образования, не нужно ставить глобальных целей, ту цель, что поставили, нужно будет оценить – поэтому заранее подумать при ее формулировке – как вы соотнесете ее с результатом, нужно ставить цели простые, не глобальные (формирование единой картины мира, ближе к жизни, реальная задача, которую вы решаете, конкретная и простая. В формулировке цели должно быть заметно, что вы используете субъектный подход в обучении, создаете условия развития ребенка, а не сами его развиваете.

8. Задачи (в них речь идет о действиях по достижению цели, прямо по порядку нужно перечислить все этапы достижения цели, сформулировав их как задачи – здесь может быть и освоение новых технологий и создание системы работы, и системы мониторинга и много другое – что сделать, чтоб достичь цели). + Необходимо назвать разработанные критерии оценки результата деятельности, либо включить в задачи пункт о необходимости разработки таких критериев (и показателей к ним) и затем показать, как вы это сделали в основной части работы.

Цель на «-ие» а задачи на «-ать»

9. Гипотеза (не обязательно) – научно-обоснованное предположение относительно способа реализации идеи, совокупность воздействий по достижению цели, формулируем через «если…то…», касается детей, качества образования детей. «Использование ситуации выбора приведет к повышению личностной активности учащихся»; ИЛИ: Планируемый результат (если нет гипотезы, то обязательно) – касается детей, качества образования детей.

10. Стратегия и механизм достижения поставленных целей – это и есть рассказ о том, что педагог делал в течение межаттестационного периода для достижения цели, суть сама вашей работы – как делали, кто что когда делал…этапы, сроки и т. д. САМАЯ БОЛЬШАЯ И ГЛАВНАЯ ЧАСТЬ: перечислить все свои действия, доказывающие, что работа по достижению цели осуществлялась СИСТЕМНО!

ОБЯЗАТЕЛЬНАЯ И САМАЯ ГЛАВНАЯ ЧАСТЬ РАБОТЫ, ОТСУТСТВИЕ ЭТОГО РАЗДЕЛА НЕДОПУСТИМО ни в отчете, ни в заявлении.

11. Результаты: что реально получили (мотивация, количество учащихся, выбравших предмет на экзамен, поступление, текущие отметки, отметки по ЕГЭ, % успеваемости за 3 года, сколько справляется с продуктивными заданиями и т. д.) Критерии и показатели оценивания, диагностический инструментарий, какие конкретно процедуры проводились. РЕЗУЛЬТАТЫ ДОЛЖНЫ БЫТЬ ПРЕДСТАВЛЕНЫ ИМЕННО ПО ТЕМ ПАРАМЕТРАМ, КОТОРЫЕ ЗАЯВЛЕНЫ В ЦЕЛИ, ОПРЕДЕЛЕНЫ В ЗАДАЧАХ! Результаты именно по тем критериям, которые вы разработали (выбрали, чтоб доказать что цель достигнута! Оценка результата – выявленные проблемы, какая должна быть корректировка в работе, перспективы деятельности, задачи или планы или направления на последующий межаттестационный период.

12. Раздел о представлении опыта педагогической общественности (публичные выступления, печатные работы и прочее) можно отнести в разные пункты, где вам кажется логичнее: 10,11,12 (отдельно,13.

13. Заключение: выводы о достижении поставленной цели, что сделано конкретно, что доказано, достигнут ли планируемый результат (или доказана гипотеза, в чем значимость работы.

Обратите внимание на форматирование текста, недостаточный уровень владения ИКТ сразу заметен!

Презентация на компьютере желательна для всех.

Большое, большое спасибо, скажу! В апреле,2012 года,я прошла аттестацию подтвердив первую квалификационную категорию!Не скрою,по новым правилам для меня эта аттестация была.

Портфолио педагога-психолога Портфолио- это накопленный и систематизированный материал педагога, который демонстрирует его профессиональные возможности и достижения.

источник

Отчет о проделанной работе позволит руководителю оценить качество и скорость работы секретаря. В статье — образцы отчетов о проделанной работе. Используйте пошаговую инструкцию, чтобы грамотно составить отчет.

Скачайте полезный образец

Руководитель ставит задачу, сотрудник ее выполняет — в этом суть трудового процесса. То, что задачу выполнили, фиксируют в форме отчета о проделанной работе. Каждый сотрудник периодически составляет такой документ. Частота предоставления отчетов и их форма зависят от внутренних правил компании.

Кому и зачем нужен отчет о проделанной работе? Он нужен руководителю. Этот документ позволяет оценить, насколько качественно и как быстро сотрудник выполняет задачу. Отчетные документы всех работников дают возможность составить общую картину работы компании и облегчают тактическое и стратегическое планирование.

Отчет нужен и самому работнику. Во-первых, грамотно составленный итоговый документ помогает выгодно представить руководству результаты своего труда. Во-вторых, отчет — полезный инструмент самоконтроля. В конце отчетного периода вы видите свои успехи и неудачи. Это укажет вам направления, по которым нужно развиваться.

Единого стандартного образца отчета о проделанной работе нет. Документ составляют в свободной форме. Она зависит от характера выполненных задач. Недостаток свободной формы заключается в том, что многие работники не знают, как написать отчет о проделанной работе. Сотрудник не получит адекватной оценки своей работы, если не владеет навыками грамотного составления отчета.

Нельзя заставить писать сотрудников правдивые отчеты, но можно научить их грамотно преподносить свои успехи и достижения. В составлении отчетного документа нет никаких сложностей. Нужно избегать ошибок, которые допускают многие.

Рассмотрим образец неправильно составленного отчета о проделанной работе за неделю и разберем типичные ошибки.

Кому: руководителю ООО «Коммуникативные технологии» Смирнову Ю.П.

От: секретаря ООО «Коммуникативные технологии» Петровой А.С.

Вид документа: отчет о проделанной работе за период с 22.04.2019 по 26.04.2019

- составлены письма в налоговую и трудовую инспекцию;

- осуществлена подготовка к совещанию с представителями ООО «HR-консалтинг» (разосланы приглашения, произведен сбор необходимых материалов, подготовлен проект повестки совещания);

- составлены ответы на запросы трудовой инспекции и ряда клиентов;

- принято участие в конференции по проблемам оптимизации использования рабочего времени.

Дата: 26.04.2019.

Подпись: Петрова А.С.

Почему этот отчет плохой? После знакомства с таким документом у руководителя сложится впечатление, что секретарь не загружен работой. Кроме того, текст плохо читается — структура отчета оставляет желать лучшего.

В образце выше отсутствуют основные элементы хорошего отчета. В нем должны быть:

- перечень задач, которые должен выполнить сотрудник;

- конкретизация этих поручений;

- анализ проделанной работы;

- планы на следующий отчетный период;

- предложения, что изменить, улучшить, оптимизировать.

Набор элементов структуры зависит от продолжительности отчетного периода. Отчет о проделанной работе за день или неделю не обязательно должен содержать анализ и предложения, однако в ежемесячном отчете о проделанной работе или в годовом отчетном документе эти элементы должны быть.

Кому: руководителю ООО «Коммуникативные технологии» Смирнову Ю.П.

От: секретаря ООО «Коммуникативные технологии» Петровой А.С.

Вид документа: отчет о проделанной работе за период с 22.04.2019 по 26.04.2019

На отчетную неделю передо мной стояли следующие задачи:

- подготовить письма: в налоговую инспекцию об уточнении налогового платежа и в трудовую инспекцию по жалобе Смирнова П.П.;

- подготовить информационное обеспечение совещания с ООО «HR-консалтинг», разослать приглашения участникам, подготовить проект программы совещания;

- принять участие в конференции по проблемам оптимизации использования рабочего времени, подготовить вопросы и предложения.

Все поставленные задачи были выполнены, а именно:

- письма в налоговую и трудовую инспекцию подготовлены и отправлены;

- информационные материалы к совещанию с ООО «HR-консалтинг» подготовлены, приглашения разосланы, проект программы совещания составлен.

- .

Если нет иных требований, отчет о проделанной работе оформляют согласно ГОСТу 7.32-2001. ГОСТ регламентирует базовые требования к оформлению отчетного документа. В нем содержатся стандарты, определяющие способ форматирования, тип и кегль шрифта, интервалы, размер полей.

Как создать отчет в сервисе Sway и почему он удобнее Power Point

Какие могут быть требования к отчету о проделанной работе

Поскольку унифицированных требований к составлению документа нет, основная задача сотрудника — улучшить восприятие текста и повысить его читабельность. Для этого:

- используйте в одном абзаце не более 5 предложений;

- чередуйте длинные и короткие предложения;

- разбивайте текст так, чтобы таблица или график не занимали всю страницу;

- оставляйте место для комментариев к таблицами и графикам;

- если отчет объемный, то в конце сделайте вывод.

Обратите внимание! Чтобы составить отчет о проделанной работе в командировке, используют специальный образец. Это унифицированная форма №Т-10а. Cкачайте готовую форму в начале статьи >>>

Шаг 1. Составьте черновой план документа. Отчет за короткий период не должен занимать более 1–2 страниц. Если вы отчитываетесь регулярно, подготовьте электронный шаблон документа для каждого случая:

- образец ежедневного отчета о проделанной работе;

- образец еженедельного отчета о проделанной работе;

- образец отчета о проделанной работе за месяц.

Шаг 2. Составьте перечень поставленных задач. Если задач много, сгруппируйте их в смысловые блоки.

Шаг 3. Перечислите инструменты и ресурсы, которые использовали в ходе выполнения заданий — дополнительная рабочая сила, финансовые затраты, командировки, материалы.

Шаг 4. Представьте результаты работы. Опишите, насколько они соответствуют поставленным задачам. Если задача не выполнена, объясните причину. Дайте свою оценку ситуации. Сделайте выводы.

Шаг 5. Сформулируйте цели и задачи на следующий отчетный период.

Шаг 6. Вставьте в текст таблицы, графики и диаграммы. Часто руководитель бегло просматривает отчетный документ. Постарайтесь сделать так, чтобы таблица или график давали возможность оценить вашу работу.

Шаг 7. Внимательно перечитайте текст, следите за грамотностью и стилем. Ключевые факты выделите жирным шрифтом или курсивом. Подготовьте электронный вариант документа и вариант для распечатки. Если вам потребуется отчитаться устно или в форме презентации, заранее подготовьте краткий вариант текста, включив в него самые важные пункты.

Отчет о проделанной работе помогает руководителю оценить качество и скорость выполнения задач сотрудником, а самому сотруднику — увидеть свои успехи и неудачи. Документ составляется в свободной форме, однако есть базовая структура отчета, которую рекомендуем соблюдать: перечень поставленных задач, результаты работы, анализ, предложения и вывод.

источник

Обратите внимание, что здесь представлен результат, который генерировался старой версией программы. В новой версии удалено дублирование, убраны спорные методики, выполнена проверка грамматики и орфографии (специалистом в этой области), также технически оптимизирован процесс генерации результата. Ряд пользователей желает получать отчет о финансовом состоянии, который показывает высокую оригинальность при проверке в системах антиплагиата. Поэтому новый результат не представлен в этом разделе сайта (в дальнейшем результат будет периодически переписываться).

Перечень полученных результатов (прокрутить вниз):

— Горизонтальный анализ отчетности (Анализ динамики оборотных и внеоборотных активов, пассивов, финансовых ресурсов, источников средств, финансовых результатов)

— Вертикальный анализ отчетности (Анализ структуры оборотных и внеоборотных активов, пассивов, финансовых ресурсов, источников средств)

— Экспресс-анализ финансово-экономического состояния предприятия

— Структура капитала предприятия

— Анализ собственного капитала

— Анализ привлеченного капитала

— Анализ имущества предприятия

— Показатели имущественного положения

— Относительные показатели финансовой устойчивости

— Тип финансовой устойчивости

— Относительные показатели ликвидности и платежеспособности

— Относительные показатели деловой активности (ресурсоотдачи, оборачиваемости капитала, трансформации активов), расчет циклов

— Анализ доходов, прибыли, финансового результата

— Относительные показатели рентабельности

— Зарубежная система показателей рентабельности

— Факторный анализ рентабельности, модель Дюпона

— Вероятность банкротства предприятия (модели)

Таблица 1. Горизонтальный анализ активов предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

| Нематериальные активы | деление на 0 | деление на 0 | |||||

| Результаты исследований и разработок | 1 | 1 | 1 | ||||

| Нематериальные поисковые активы | деление на 0 | деление на 0 | |||||

| Основные средства | 8790 | 9223 | 10952 | 433 | 1729 | 4,93 | 18,75 |

| Доходные вложения в материальные ценности | 2024 | 2094 | 2014 | 70 | -80 | 3,46 | -3,82 |

| Финансовые вложения | 157 | 159 | 186 | 2 | 27 | 1,27 | 16,98 |

| Отложенные налоговые активы | деление на 0 | деление на 0 | |||||

| Прочие внеоборотные активы | 755 | 856 | 857 | 101 | 1 | 13,38 | 0,12 |

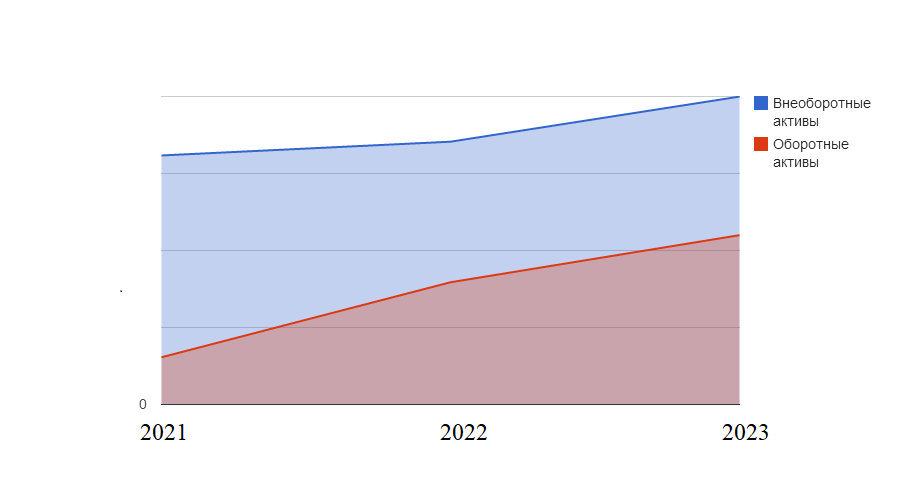

| ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО | 9703 | 10239 | 11996 | 536 | 1757 | 5,52 | 17,16 |

| Запасы | 846 | 3751 | 5373 | 2905 | 1622 | 343,38 | 43,24 |

| Налог на добавленную стоимость по приобретенным ценностям | 11 | 12 | 19 | 1 | 7 | 9,09 | 58,33 |

| Дебиторская задолженность | 481 | 461 | 565 | -20 | 104 | -4,16 | 22,56 |

| Финансовые вложения (за исключением денежных эквивалентов) | деление на 0 | деление на 0 | |||||

| Денежные средства и денежные эквиваленты | 14 | 82 | 19 | 68 | -63 | 485,71 | -76,83 |

| Прочие оборотные активы | 128 | 68 | 44 | -60 | -24 | -46,88 | -35,29 |

| ОБОРОТНЫЕ АКТИВЫ ВСЕГО | 1840 | 4762 | 6597 | 2922 | 1835 | 158,8 | 38,53 |

| Баланс | 11543 | 15001 | 18593 | 3458 | 3592 | 29,96 | 23,95 |

Состоянием на 2016 г. стоимость результатов исследований и разработок составила 1 тыс. руб. За весь период значение показателя суммы результатов исследований и разработок остается стабильным.

Стоимость материальных поисковых активов составила 11454 тыс. руб. на конец 2016 г. В 2017 г. прирост показателя составлял 2,36%. В следующем г. сумма материальных поисковых активов продолжает повышаться на 2,84% по сравнению с годом ранее. На конец 2018 г. показатель составил 12057 тыс. руб.

Состоянием на 2016 г. общая стоимость основных средств составляла 8790 тыс. руб. За 2017 г. прирост основных средств составлял 4,93%. В следующем периоде тенденция сохранилась и прирост составил 18,75%. Это свидетельствует о повышении производственного и сбытового потенциала предприятия.

Стоимость доходных вложений в материальные ценности составляла 2024 тыс. руб. на начало периода исследования. Такой элемент активов как доходные вложения в материальные ценности не демонстрирует стабильной тенденции роста в течение 2016-2018 гг.

Сумма долгосрочных финансовых вложений постоянно растет, что приводит к повышению финансового потенциала предприятия. Как результат, следует ожидать повышения процентных доходов предприятия, полученных в связи с правом на дивиденды, купонные выплаты и т. д.

На начало 2016 г. общая стоимость внеоборотных активов составляла 9703 тыс. руб. Сначала наблюдается прирост внеоборотных активов на 5,52%. Этот факт свидетельствует об улучшении имущественного положения предприятия. В следующем периоде тенденция сохранилась и прирост составил 17,16% за 2018 г.

Рис.1 Динамика суммы оборотных и внеоборотных активов

Рис.1 Динамика суммы оборотных и внеоборотных активов

Вначале 2016 г. сумма запасов составляла 846 тыс. руб. Прирост запасов равен в 2017 г. 343,38% по сравнению с годом ранее. В общем случае повышение уровня запасов положительно влияет на непрерывность производственного и сбытового процесса. Но проблемой может быть избыточное накопление запасов, которое ведет к привлечению дополнительных заемных средств, а также к росту расходов на аренду помещений для хранения запасов. В 2018 г. наблюдается дальнейшее увеличение суммы запасов на 43,24% по сравнению с годом ранее. На конец 2018 г. сумма запасов составляла 5373 тыс. руб.

На начало исследуемого периода, в 2016 г., сумма дебиторской задолженности составляла 481 тыс. руб. Показатель демонстрирует снижение на 4,16% в 2017 г. С одной стороны, это сдерживает сбыт продукции и услуг, но с другой стороны — положительно влияет на финансовые затраты, ведь нет необходимости привлекать дополнительные средства для финансирования этого элемента активов. После этого наблюдаем изменение тенденции и увеличение суммы дебиторской задолженности на 22,56%. На конец 2018 г. показатель составлял 565 тыс. руб.

Предприятие не осуществляет краткосрочных вложений в финансовые инструменты.

Сумма денежных средств постоянно колеблится на расчетном счете и в кассе, что нормально для любого предприятия.

На начало 2016 г. общая стоимость оборотных активов составляла 1840 тыс. руб. Сначала наблюдается прирост оборотных активов на 158,8%. В следующем периоде тенденция сохранилась и прирост составил 38,53%.

В базовом периоде общая стоимость активов составляла 11543 тыс. руб. В 2017 г. наблюдается прирост активов на 29,96%. Этот факт свидетельствует о повышении потенциала предприятия генерировать прибыль для собственников. Тенденция оставалась неизменной в течение всего периода и прирост составил 23,95% на последний год по сравнению с предыдущим.

Таблица 2.Горизонтальный анализ пассивов предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

| Уставной капитал (складочный капитал, уставный фонд, вклады товарищей) | 1418 | 1418 | 1418 | ||||

| Собственные акции, выкупленные в акционеров | деление на 0 | деление на 0 | |||||

| Переоценка внеоборотных активов | деление на 0 | деление на 0 | |||||

| Добавочный капитал (без переоценки) | 6310 | 6310 | 6310 | ||||

| Резервный капитал | 69 | 76 | 69 | 7 | деление на 0 | 10,14 | |

| Нераспределенная прибыль (непокрытый убыток) | 661 | 1647 | 2319 | 986 | 672 | 149,17 | 40,8 |

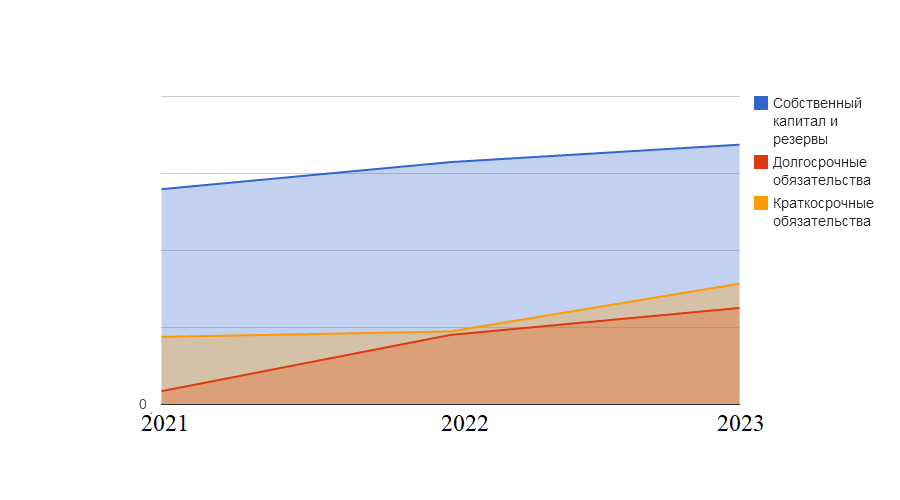

| СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | 8389 | 9444 | 10123 | 1055 | 679 | 12,58 | 7,19 |

| Заемные средства | 508 | 2670 | 3708 | 2162 | 1038 | 425,59 | 38,88 |

| Отложенные налоговые обязательства | деление на 0 | деление на 0 | |||||

| Резервы под условные обязательства | деление на 0 | деление на 0 | |||||

| Прочие долгосрочные обязательства | 11 | 41 | 53 | 30 | 12 | 272,73 | 29,27 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 519 | 2711 | 3761 | 2192 | 1050 | 422,35 | 38,73 |

| Заемные средства | 42 | 71 | 31 | 29 | -40 | 69,05 | -56,34 |

| Кредиторская задолженность | 683 | 957 | 1570 | 274 | 613 | 40,12 | 64,05 |

| Доходы будущих периодов | деление на 0 | деление на 0 | |||||

| Резервы предстоящих расходов и платежей | деление на 0 | деление на 0 | |||||

| Прочие краткосрочные обязательства | 1057 | 1049 | 1947 | -8 | 898 | -0,76 | 85,61 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 2635 | 2846 | 4709 | 211 | 1863 | 8,01 | 65,46 |

| Баланс | 11543 | 15001 | 18593 | 3458 | 3592 | 29,96 | 23,95 |

Согласно данным таблицы 2 получены следующие результаты. В течение всего 2016-2018 гг. сумма уставного капитала составляла 1418 тыс. руб.

В 2016 г. сумма нераспределенной прибыли составляла 661 тыс. руб. В 2017 г. показатель увеличивается на 149,17% по сравнению с предыдущим годом. Положительное значение показателя — это хорошое явление, которое свидетельствует, что рост собственного капитала субъекта хозяйствования происходит за счет эффективной работы менеджмента. Направление тенденции было таким же как и годом раньше. Поэтому можем утверждать, что менеджмент способен выполнять поставленные перед ним задачи и достигать целей роста благосостояния инвесторов. На конец 2018 г. сумма нераспределенной прибыли составляла 2319 тыс. руб.

Вся сумма собственного капитала предприятия составляла 8389 тыс. руб в 2016 г. В 2017 этот показатель увеличился на 12,58% по сравнению с предыдущим. Это положительная динамика, которая говорит о повышении благосостояния инвесторов и собственников предприятия. После этого сумма собственного капитала продолжает расти: на 7,19% по сравнению с годом ранее, что является однозначно положительной тенденцией. На конец 2018 г. сумма собственного капитала предприятия составляла 10123 тыс. руб.

Рис.2 Динамика суммы пассивов (источников финансовых ресурсов) предприятия

Рис.2 Динамика суммы пассивов (источников финансовых ресурсов) предприятия

На начало исследуемого периода сумма заемных долгосрочных средств составляла 508 тыс. руб. Прирост этого элемента пассивов составлял в 2017 г. 425,59% по сравнению с предыдущим годом. В 2018 г. сумма увеличивается на 38,88% по сравнению с 2017 г., то есть в течение всего периода предприятие активно привлекает долгосрочные заемные средства. В общем случае наличие долгосрочных финансовых ресурсов положительно влияет на ликвидность предприятия и создает почву для проведения гибкой финансовой политики. На конец 2018 г. сумма заемных долгосрочных средств равна 3708 тыс. руб.

У предприятия не было отложенных налоговых обязательств в течение всего периода. Резервы под условные обязательства в течение исследуемого периода на предприятии не формировались.

В 2016 г. сумма прочих долгосрочных обязательств составляла 11 тыс. руб. В 2017 г. сумма увеличивается на 272,73% по сравнению с предыдущим годом. В 2018 году прирост остается положительным. На конец периода сумма прочих долгосрочных обязательств составляла 53 тыс. руб.

Сумма долгосрочных обязательств постоянно растет, что, с одной стороны, уменьшает риски потери текущей ликвидности, но, с другой стороны, увеличивает уровань процентных платежей.

На начало 2016 г. сумма заемных краткосрочных средств составляла 42 тыс. руб. Прирост этого элемента пассивов равен в 2017 г. 69,05% по сравнению с предыдущим годом. Во второй половине исследуемого периода направление динамики изменяется и отрицательный прирост составил 56,34% по сравнению с годом ранее. На конец 2018 г. сумма заемных краткосрочных средств составляла 31 тыс. руб.

В 2016 г. сумма кредиторской задолженности, в том числе и товарных кредитов от других предприятий, составляла 683 тыс. руб. В 2017 г. сумма увеличивается на 40,12% по сравнению с предыдущим годом. В конце 2018 г. сумма кредиторской задолженности, в том числе и товарных кредитов от других предприятий, составляла 1570 тыс. руб.

Сумма доходов будущих периодов остается на стабильном уровне. Предприятие не распоряжается доходами будущих периодов в течение периода исследования. Также предприятие не формирует резервов предстоящих расходов и платежей.

В 2016 г. сумма прочих краткосрочных обязательств составляла 1057 тыс. руб., а в 2017 г. показатель уменьшается на 0,76%. Сумма этого элемента пассивов колебалася и во второй половине исследуемого периода увеличилась на 85,61%, поэтому в конце 2018 г. сумма прочих краткосрочных обязательств равна 1947 тыс. руб.

Сумма краткосрочных обязательств постоянно растет, что негативно влияет на текущую ликвидность. В базовом периоде общая стоимость пассивов составляла 11543 тыс. руб. Сначала наблюдается прирост пассивов на 29,96%, что свидетельствует о повышении общей суммы финансовых ресурсов предприятия для осуществления своей деятельности. Тенденция оставалась неизменной в течение всего периода и прирост равен 23,95% состоянием на конец периода исследования по сравнению с предыдущим годом.

Таблица 3. Горизонтальный анализ отчета о финансовых результатах предприятия, тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2017 к 2016 | 2018 к 2017 | 2017 к 2016 | 2018 к 2017 | ||||

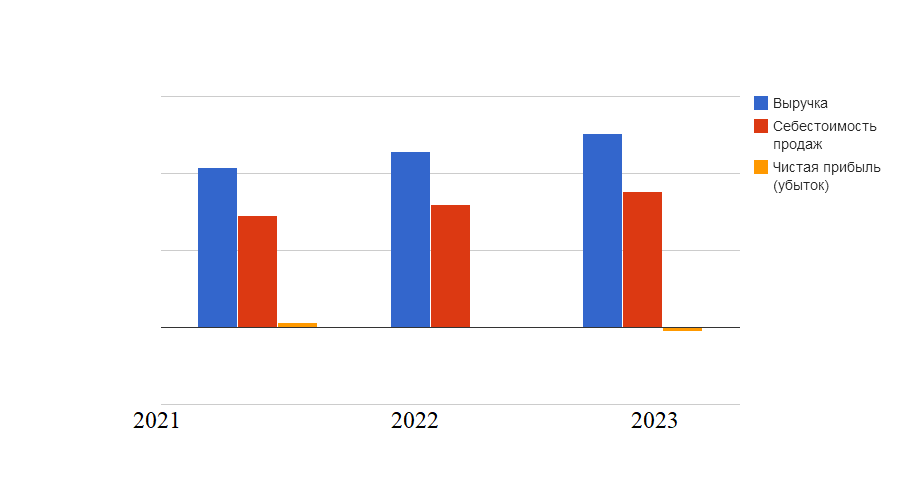

| Выручка | 41540 | 45694 | 50286 | 4154 | 4592 | 10 | 10,05 |

| Себестоимость продаж | 29078 | 31994 | 35200 | 2916 | 3206 | 10,03 | 10,02 |

| Валовая прибыль (убыток) | 12462 | 13700 | 15086 | 1238 | 1386 | 9,93 | 10,12 |

| Коммерческие расходы | 41 | 55 | 58 | 14 | 3 | 34,15 | 5,45 |

| Управленческие расходы | 8157 | 14729 | 13529 | 6572 | -1200 | 80,57 | -8,15 |

| Прибыль (убыток) от продаж | 1680 | 15 | -801 | -1665 | -816 | -99,11 | -5440 |

| Доходы от участия в других организациях | деление на 0 | деление на 0 | |||||

| Проценты к получению | 1 | 2 | 3 | 1 | 1 | 100 | 50 |

| Проценты к уплате | деление на 0 | деление на 0 | |||||

| Прочие доходы | 11 | 23 | 5 | 12 | -18 | 109,09 | -78,26 |

| Прочие расходы | 4 | 35 | 42 | 31 | 7 | 775 | 20 |

| Прибыль (убыток) до налогообложения | 1687 | 3 | -838 | -1684 | -841 | -99,82 | -28033,33 |

| Текущий налог на прибыль | 311 | 2 | 134 | -309 | 132 | -99,36 | 6600 |

| Изменение отложенных налоговых обязательств | деление на 0 | деление на 0 | |||||

| Изменение отложенных налоговых активов | 1376 | 1 | -972 | -1375 | -973 | -99,93 | -97300 |

| Прочее | деление на 0 | деление на 0 | |||||

| Чистая прибыль (убыток) | 1376 | 1 | -972 | -1375 | -973 | -99,93 | -97300 |

Описание методики и понимание результатов горизонтального анализа

Согласно таблице 3 в 2016 г. суммарный объем выручки составил 41540 тыс. руб. В 2017 г. прирост показателя равен 10% по сравнению с годом ранее. В 2018 г. суммарный объем выручки увеличивается на 10,05% по сравнению с предыдущим годом. Прирост объема предоставляемых товаров и услуг положительно влияет на финансовое положение предприятия, увеличивает его долю рынка. На конец 2018 г. суммарный объем выручки составлял 50286 тыс. руб.

Рис.3 Динамика финансовых результатов, тыс. руб.

Рис.3 Динамика финансовых результатов, тыс. руб.

В 2017 г. прирост себестоимости продукции превышает прирост выручки. Это однозначно негативная тенденция, указывающая на то, что у предприятия остается меньше средств для осуществления остальных расходов. Во второй половине периода ситуация противоположная и себестоимость меняется более медленным темпом по сравнению с суммой выручки — на 10,02% по сравнению с годом ранее.

В 2016 г. сумма валовой прибыли составляла 12462 тыс. руб. В общем случае положительное значение показателя свидетельствует об эффективном контроле за себестоимостью продукции. Обратное явление означает превышение себестоимостью доходов от реализации товаров и услуг предприятия. В 2017 г. сумма валовой прибыли составила 13700 тыс. руб., а в последнем — 15086 тыс. руб.

Вначале 2016-2018 гг. сумма коммерческих расходов равна 41 тыс. руб. Прирост коммерческих расходов составлял в 2017 г. на 34,15% больше по сравнению с годом ранее. Коммерческие расходы крайне необходимы для продвижения продукции, наращивания сбыта. В 2018 г. происходит дальнейшее увеличение суммы коммерческих расходов на 5,45% по сравнению с годом ранее, поэтому на конец периода исследования сумма коммерческих расходов равна 58 тыс. руб.

В конце 2016 г. сумма управленческих расходов составляла 8157 тыс. руб. Прирост статьи расходов составлял в 2017 г. 80,57% по сравнению с прежним периодом. После этого наблюдаем изменение тенденции и уменьшение суммы управленческих расходов на 8,15%. На конец 2018 г. сумма управленческих расходов равна уже 13529 тыс. руб.

В 2016 г. сумма прибыли (убытка) от продаж составляла 1680 тыс. руб. Положительное значение показателя свидетельствует об эффективной основной деятельности предприятия, которая способна генерировать прибыль. Отрицательное значение показателя означает низкую эффективность операционного процесса. В 2017 г. сумма прибыли (убытка) от продаж составила 15 тыс. руб., а в последнем -801 тыс. руб.

Финансовая политика предприятия позволила получить ему в 2016 г. 1 тыс. руб. Прирост процентов, которые предприятие получило в 2017 г., составляет 100% по сравнению с годом ранее. Финансовая политика предприятия нацелена на получение процентных доходов от инвестирования в долговые ценные бумаги и предоставление финансовых ресурсов в пользование другим участникам финансового рынка. Во второй половине периода наблюдается дальнейший прирост объема процентов к получению — на 50% по сравнению с годом ранее. За 2018 год сумма процентных доходов составила 3 тыс. руб.

Сумма процентов к уплате остается на стабильном уровне. Предприятие не использует дорогие источники ссуд, поэтому сумма процентных расходом равна нулю.

Значение прочих расходов колеблется из года в год.

Ежегодно сумма прочих расходов росла.

В 2016 г. сумма прибыли (убытка) до налогообложения составляла 1687 тыс. руб. Положительное значение показателя свидетельствует об эффективной деятельности предприятия. Одна в дальнейшем ситуация меняется. Отрицательное или низкое значение показателя в 2017-2018 гг. указывает на необходимость искать пути снижения расходов и повышения доходов предприятия. В 2017 г. сумма прибыли (убытка) до налогообложения составила 3 тыс. руб., а в последнем году уже -838 тыс. руб.

Значение текущего налога на прибыль колеблется из года в год.

Как результат рассмотренных выше факторов, предприятие сформировало положительный финансовый результат в 2016 г., который составил 1376 тыс. руб. Это положительное явление, которое свидетельствует о том, что предприятие действует эффективно и может генерировать прибыль для своих инвесторов. Сумма чистой прибыли в 2017 г. равна 1 тыс. руб. Во второй половине периода ситуация меняется и предприятие получает убыток. За 2018 год сумма финансового результата деятельности предприятия составила -972 тыс. руб.

Таблица 4. Вертикальный анализ активов предприятия, %

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Нематериальные активы | |||||

| Результаты исследований и разработок | 0,01 | 0,01 | 0,01 | -0 | -0 |

| Нематериальные поисковые активы | |||||

| Основные средства | 76,15 | 61,48 | 58,9 | -14,67 | -2,58 |

| Доходные вложения в материальные ценности | 17,53 | 13,96 | 10,83 | -3,58 | -3,13 |

| Финансовые вложения | 1,36 | 1,06 | 1 | -0,3 | -0,06 |

| Отложенные налоговые активы | |||||

| Прочие внеоборотные активы | 6,54 | 5,71 | 4,61 | -0,83 | -1,1 |

| ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО | 84,06 | 68,26 | 64,52 | -15,8 | -3,74 |

| Запасы | 7,33 | 25 | 28,9 | 17,68 | 3,89 |

| Налог на добавленную стоимость по приобритенным ценностям | 0,1 | 0,08 | 0,1 | -0,02 | 0,02 |

| Дебиторская задолженность | 4,17 | 3,07 | 3,04 | -1,09 | -0,03 |

| Финансовые вложения(за исключением денежных эквивалентов) | |||||

| Денежные средства и денежные эквиваленты | 0,12 | 0,55 | 0,1 | 0,43 | -0,44 |

| Прочие оборотные активы | 1,11 | 0,45 | 0,24 | -0,66 | -0,22 |

| ОБОРОТНЫЕ АКТИВЫ ВСЕГО | 15,94 | 31,74 | 35,48 | 15,8 | 3,74 |

| Баланс | 100 | 100 | 100 | ||

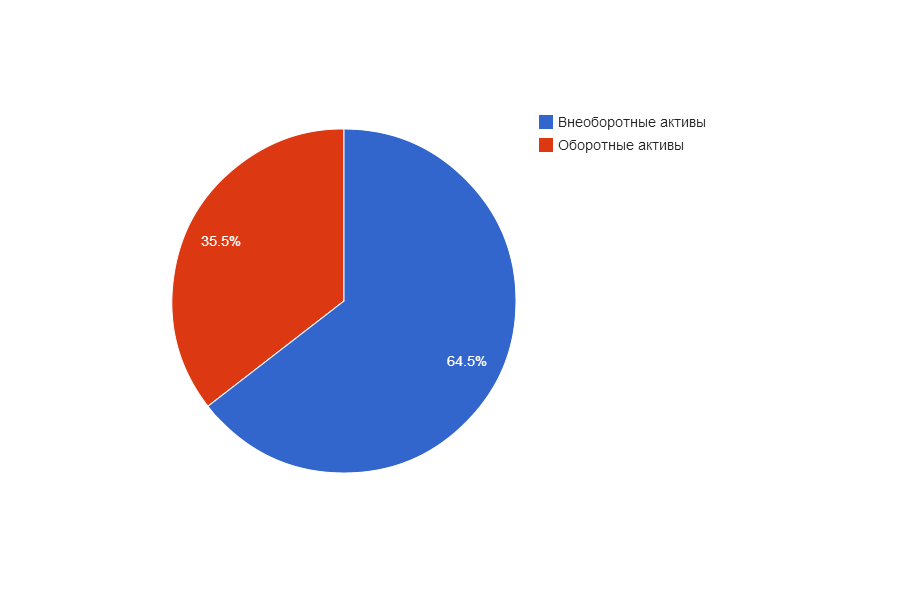

В 2016 г. активы предприятия состояли на 84,06% из внеоборотных активов и на 15,94% из оборотных активов. Наиболее важными элементами оборотных активов были запасы (7,33% от общей суммы активов), дебиторская задолженность (4,17% от общей суммы активов). Основными внеоборотными активами в течение 2016 г. были основные средства (76,15% от общей суммы активов), доходные вложения в материальные ценности (17,53% от общей суммы активов), прочие внеоборотные активы (6,54% от общей суммы активов).

Касательно 2017 г. следует отметить, что активы состояли на 68,26% из внеоборотных активов и на 31,74% из оборотных активов. Наиболее важными элементами оборотных активов были запасы (25% от общей суммы активов), дебиторская задолженность (3,07% от общей суммы активов). Главными внеоборотными активами в течение года были основные средства (61,48% от общей суммы активов), доходные вложения в материальные ценности (13,96% от общей суммы активов), прочие внеоборотные активы (5,71% от общей суммы активов).

Рис.4 Структура активов предприятия на конец периода, %

Рис.4 Структура активов предприятия на конец периода, %

В 2018 г. активы предприятия состоят из внеоборотных активов на 64,52%. Оставшиеся 35,48% приходятся на оборотные активы. Наиболее важными элементами оборотных активов были запасы (28,9% от общей суммы активов), дебиторская задолженность (3,04% от общей суммы активов). Главными внеоборотными активами были, как и ранее, основные средства (58,9% от общей суммы активов), доходные вложения в материальные ценности (10,83% от общей суммы активов), прочие внеоборотные активы (4,61% от общей суммы активов).

Таблица 5. Вертикальный анализ пассивов предприятия, %

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Уставный капитал | 12,28 | 9,45 | 7,63 | -2,83 | -1,83 |

| Собственные акции, выкупленные в акционеров | |||||

| Переоценка внеоборотных активов | |||||

| Добавочный капитал(без переоценки) | 54,67 | 42,06 | 33,94 | -12,6 | -8,13 |

| Резервный капитал | 0,46 | 0,41 | 0,46 | -0,05 | |

| Нераспределенная прибыль(непокрытый убыток) | 5,73 | 10,98 | 12,47 | 5,25 | 1,49 |

| СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | 72,68 | 62,96 | 54,45 | -9,72 | -8,51 |

| Заемные средства | 4,4 | 17,8 | 19,94 | 13,4 | 2,14 |

| Отложенные налоговые обязательства | |||||

| Резервы под условные обязательства | |||||

| Прочие долговые обязательства | 0,1 | 0,27 | 0,29 | 0,18 | 0,01 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 4,5 | 18,07 | 20,23 | 13,58 | 2,16 |

| Заемные средства | 0,36 | 0,47 | 0,17 | 0,11 | -0,31 |

| Кредиторская задолженность | 5,92 | 6,38 | 8,44 | 0,46 | 2,06 |

| Доходы будущих периодов | |||||

| Резервы предстоящих расходов и платежей | |||||

| Прочие краткосрочные обязательства | 9,16 | 6,99 | 10,47 | -2,16 | 3,48 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 22,83 | 18,97 | 25,33 | -3,86 | 6,35 |

| Баланс | 100 | 100 | 100 | ||

Описание методики и понимание результатов вертикального анализа отчетности

Касательно структуры пассивов отмечено, то она имела следующий вид в течение исследуемого периода. В 2016 г. пассивы состояли на 72,68% из собственного капитала, на 4,5% из долгосрочных обязательств и на 22,83% из краткосрочных обязательств. Доля собственного капитала была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. Основу собственного капитала составляли уставный капитал (12,28% от общей суммы пассивов), добавочный капитал (54,67% от общей суммы пассивов), нераспределенная прибыль (5,73% от общей суммы пассивов). Основу обязательств предприятия составляли долгосрочные заемные средства (4,4% от общей суммы пассивов), кредиторская задолженность (5,92% от общей суммы пассивов), прочие краткосрочные обязательства (9,16% от общей суммы пассивов).

В 2017 г. пассивы состояли на 62,96% из собственного капитала, на 18,07% из долгосрочных обязательств и на 18,97% из краткосрочных обязательств. Доля собственного капитала была высокой. Основными источниками собственного капитала были уставный капитал (9,45% от общей суммы пассивов), добавочный капитал (42,06% от общей суммы пассивов), нераспределенная прибыль (10,98% от общей суммы пассивов). Основными источниками обязательств были долгосрочные заемные средства (17,8% от общей суммы пассивов), кредиторская задолженность (6,38% от общей суммы пассивов), прочие краткосрочные обязательства (6,99% от общей суммы пассивов).

Рис.5 Структура пассивов(источников финансовых ресурсов) предприятия на конец периода, %

В 2018 г. пассивы состояли на 54,45% из собственного капитала, на 20,23% из долгосрочных обязательств и на 25,33% из краткосрочных обязательств. Доля собственного капитала находится в нормативных пределах. Собственный капитал составляли уставный капитал (7,63% от общей суммы пассивов), добавочный капитал (33,94% от общей суммы пассивов), нераспределенная прибыль (12,47% от общей суммы пассивов). Основные обязательства составляли долгосрочные заемные средства (19,94% от общей суммы пассивов), кредиторская задолженность (8,44% от общей суммы пассивов), прочие краткосрочные обязательства (10,47% от общей суммы пассивов).

Таблица 6. Экспресс-анализ финансового состояния предприятия

| Показатели | 2016 | 2017 | 2018 | Абсолютное отклонение, +,- | |

| 2017 к 2016 | 2018 к 2017 | ||||

| Доля основных средств в активах | 0,76 | 0,61 | 0,59 | -0,15 | -0,03 |

| Оборачиваемость активов, коэффициент трансформации | 3,6 | 3,44 | 2,99 | -0,16 | -0,45 |

| Фондоотдача | 4,73 | 5,07 | 4,98 | 0,35 | -0,09 |

| Коэффициент оборачиваемости запасов (обороты) | 34,37 | 13,92 | 7,72 | -20,45 | -6,2 |

| Коэффициент оборачиваемости дебиторской задолженности (обороты) | 115,15 | 128,44 | 135,27 | 13,3 | 6,82 |

| Рентабельность (пассивов) активов, % | 11,92 | 0,01 | -5,79 | -0,12 | -0,06 |

| Период окупаемости собственного капитала, год | 6,1 | 8916,5 | -10,07 | 8910,4 | -8926,57 |

| Коэффициент обеспечения собственными оборотными средствами запасов | -1,55 | -0,21 | -0,35 | -1,34 | -0,14 |

| Коэффициент финансовой независимости (автономии) | 0,73 | 0,63 | 0,54 | -0,1 | -0,09 |

| Коэффициент финансовой устойчивости | 0,77 | 0,81 | 0,75 | 0,04 | -0,06 |

| Коэффициент текущей ликвидности | 0,7 | 1,67 | 1,4 | 0,97 | -0,27 |

| Коэффициент абсолютной ликвидности | 0,01 | 0,03 | 0,02 | -0,02 | |

| Соотношение краткосрочной дебиторской и кредиторской задолженности | 0,7 | 0,48 | 0,36 | -0,22 | -0,12 |

В 2016 г. 76,15% пассивов было инвестировано в основные средства предприятия. В 2017 г. значение показателя снижается на 0,15 по сравнению с годом ранее. В 2018 г. тенденция остается неизменной и доля основных средств продолжает снижаться. В условиях увеличения доходов снижается доля основных средств. Это указывает на оптимизацию структуры основных средств.

На начало 2016 г. значение показателя оборачиваемости активов составляло 3,6. Это означает, что с помощью использования каждого рубля активов было произведено продукции и оказано услуг на сумму 3,6 рублей. В 2017 г. значение показателя снижается и каждый вложенный в активы рубль позволил получить 3,44 рублей выручки. То есть снижается эффективность использования производственного оборудования и всех активов. В 2018 г. продолжается снижение показателя и на каждый рубль, вложенный в активы, предприятие получило 2,99 рублей дохода от операционной деятельности. Это указывает на постоянное снижение эффективности использования активов в течение всего периода.

Что же касается показателя фондоотдачи, то он указывает на то, что в 2016 г. каждый рубль, вложенный в основные средства, принес предприятию 4,73 руб. выручки. В 2017 г. эффективность использования производственных и сбытовых основных средств увеличивается на 0,35. В 2018 г. происходит снижение эффективности использования основных средств и на каждый рубль основных средств, вовлеченных в операционный процесс предприятия, было изготовлено продукции и предоставлено услуг на сумму 4,98 руб.

В 2016 г. запасы совершили 34,37 оборотов. Если коэффициент значительно превышает среднеотраслевые нормы, то это создает риск, связанный с недостаточным размером запасов, следствием которого будет снижение объема выручки от реализации. Слишком высокий коэффициент может быть признаком нехватки свободных средств и сигналом о возможной неплатежеспособности предприятия. Нормальное значение коэффициента может колебаться для разных сфер бизнеса от 4 до 8. В 2017 г. значение показателя снижается на 20,45 по сравнению с предыдущим годом. Это указывает на снижение эффективности управления запасами и может быть признаком повышения сбытовой активности. В 2018 г. тенденция остается неизменно и происходит снижение эффективности использования запасов. В 2018 г. они совершили 7,72 оборотов.

Оборачиваемость дебиторской задолженности в 2016 г. составила 115,15, т.е. в течение 2016 г. дебиторская задолженность осуществила 115,15 оборотов. В 2017 г. значение показателя выросло на 13,3. Это указывает на повышение эффективности управления дебиторской задолженностью. В 2018 г. тенденция осталась неизменной, и на конец исследуемого периода дебиторская задолженность осуществила 135,27 оборотов.

Рентабельность активов в 2016 г. составила 11,92%, т.е. на каждый рубль активов предприятие получило 11,92 копеек чистой прибыли. В 2017 г. на каждый вложенный в активы рубль было получено 0,01 копеек чистой прибыли. В 2018 г. значение показателя рентабельности активов равнялось -5,79%.

При условии, что предприятие действовало бы на уровне 2016 г. его собственный капитал окупился бы в течение 6,1 лет. Если бы компания действовала на уровне 2017 г. собственный капитал окупился бы в течение 8916,5 лет. Значение показателя окупаемости было отрицательным в 2018 г. и поэтому не имеет экономического объяснения.

В 2016 г. на каждый рубль запасов приходилось -1,55 руб. собственных оборотных средств. Это значит, что отрицательная сумма собственных оборотных средств не позволяет финансировать запасы за свой счет. Для этого предприятие привлекает заемные ресурсы. В 2017 г. значение показателя составляло -0,21. На конец исследуемого периода значение показателя составляло -0,35 против -0,21 в 2017 г., то есть сумма собственных средств снижается.

В 2016 г. доля собственного капитала составляла 0,73, то есть была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. В 2017 г. значение показателя было выше нормативного. На конец исследуемого периода значение показателя составляло 0,54.

Коэффициент финансовой устойчивости учитывает не только собственный капитал, но и долгосрочные обязательства и характеризует уровень финансовой стабильности в перспективе более 1 года. В 2016 г. 77,17% активов финансировалось за счет постоянных или долгосрочных источников финансирования. Нормативным значением является 0,8 и более. В 2017 г. значение показателя остается на высоком уровне, и в ближайшей перспективе риск недостаточности финансирования для эффективного осуществления деятельности отсутствует. Что касается значения на конец 2018 г., то оно ниже нормативного.