Анализ финансово-хозяйственной деятельности организации состоит из следующих этапов:

Анализ финансовых результатов, эффективности использования активов и источников их формирования

Рассмотрим подробнее каждый из названных этапов.

Данный этап включает в себя три составляющих:

- анализ структуры активов;

- анализ структуры источников формирования активов;

- анализ изменения активов и их источников.

Агрегированная информация о состоянии имущества и источников его образования представлена в таблице.

| Наименование | Базисный год | Отчетный год | В % к валюте баланса | Прирост (+), уменьшение (-) | |||

|---|---|---|---|---|---|---|---|

| Базисный год | Oтчетный год | абсолютная величина | относительная величина, % | доля в % к валюте баланса | |||

| Актив | |||||||

| Внеоборотные активы | |||||||

| Оборотные активы: | |||||||

| Запасы | |||||||

| Долгосрочная дебиторская задолженность | |||||||

| Краткосрочная дебиторская задолженность | |||||||

| Денежные средства | |||||||

| Краткосрочные финансовые вложения | |||||||

| Валюта баланса | 100% | 100% | 100% | ||||

| Пассив | |||||||

| Капитал и резервы (источники собственных средств) | |||||||

| Обязательства: | |||||||

| Долгосрочные: | |||||||

| Кредиты и займы | |||||||

| Кредиторская задолженность | |||||||

| Краткосрочные: | |||||||

| Кредиты и займы | |||||||

| Кредиторская задолженность | |||||||

| Валюта баланса | 100% | 100% | 100% | ||||

При анализе структуры активов и их источников могут наблюдаться негативные тенденции:

- абсолютное и относительное снижение денежных средств;

- более быстрый рост заемных средств по сравнению с собственными средствами, что увеличивает вероятность потери контроля над своими активами;

- более быстрый рост краткосрочных обязательств по сравнению с долгосрочными обязательствами, что приводит к снижению финансовой стабильности организации;

- более быстрый рост краткосрочных кредитов и займов по сравнению с краткосрочной кредиторской задолженностью (уменьшение дешевых источников финансирования), что приводит к увеличению себестоимости продукции, работ, услуг.

При анализе источников собственных средств (уставный, добавочный и резервный капитал, нераспределенная прибыль (убыток) и прочие резервы) положительной тенденцией является увеличение нераспределенной прибыли, ее более быстрый рост по сравнению со всеми собственными источниками. Соответственно, снижение доли нераспределенной прибыли свидетельствует о падении деловой активности организации.

При анализе обязательств (задолженность по кредитам и займам, кредиторская задолженность) положительной тенденцией является увеличение доли долгосрочных обязательств, снижение просроченной задолженности.

Отдельного внимания заслуживают просроченные обязательства. Их принято делить на:

- «спокойные» (задолженность поставщикам и подрядчикам; исключение составляют случаи подачи иска кредитором в арбитражный суд о взыскании задолженности);

- «срочные» (задолженность бюджету, внебюджетным фондам; увеличение доли соответствующей задолженности свидетельствует о финансовых затруднениях организации).

Размещение активов оценивают с помощью доли в валюте баланса внеоборотных и оборотных активов, доли в валюте баланса имущества производственного назначения. Для организаций производственной сферы доля имущества производственного назначения должна находиться в пределах от 50 до 60%.

Состояние краткосрочных активов характеризуется соотношением труднореализуемых и легкореализуемых активов. Для оценки можно использовать следующую таблицу.

| № п/п | Наименование статьи | Базисный год | Отчетный год | Темп роста, % | Изменение по сравнению с базисным годом |

|---|---|---|---|---|---|

| 1 | Затраты в незавершенном производстве (издержках обращения), расходы будущих периодов, тыс. руб. | ||||

| 2 | Производственные запасы, готовая продукция и товары для перепродажи, тыс. руб. | ||||

| 3 | Просроченная краткосрочная дебиторская задолженность, тыс. руб. | ||||

| 4 | Итого труднореализуемые активы (сумма строк с 1-й по 3-ю), тыс. руб. | ||||

| 5 | Общая величина краткосрочных активов (оборотные активы минус долгосрочная дебиторская задолженность), тыс. руб. | ||||

| 6 | Легкореализуемые активы (стр. 5 — стр. 4), тыс. руб. | ||||

| 7 | Отношение труднореализуемых активов к легкореализуемым активам (стр. 4/стр. 6*100%), % | X |

Понятно, что увеличение доли труднореализуемых активов негативно влияет на ликвидность и финансовую стабильность организации.

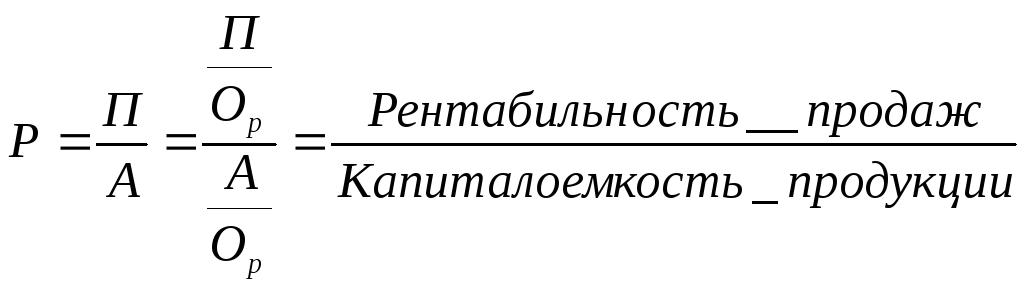

Для анализа платежеспособности и финансовой устойчивости используется система следующих показателей:

Коэффициент соотношения заемных и собственных средств: К = заемные средства / собственные средства x 100.

Характеризует обеспеченность заемных средств собственными, то есть гарантию возврата долга. Рекомендуемое значение: 0. Профицит, если стр. 1 — стр. 2 0. Профицит, если стр. 4 — стр. 5 0. Профицит, если стр. 7 — стр. 8 0

Финансовое состояние оценивается как:

- отличное, хорошее, удовлетворительное при наличии всех указанных критериев;

- неудовлетворительное, если выполняется хотя бы один из указанных критериев: наличие дефицита одного из видов ликвидных активов или наличие просроченных обязательств.

Этим содержание методики Госкомстата исчерпывается.

Для целей проведения анализа финансово-хозяйственной деятельности организации полезную информацию можно почерпнуть также из следующих документов:

- Правил проведения арбитражным управляющим финансового анализа, утверждены Постановлением Правительства РФ от 25.06.2003 №367;

- Методики проведения ФНС учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций, утверждены Приказом Минэкономразвития России от 21.04.2006 №104;

- Методических рекомендаций по реформе предприятий (организаций) (см. таблицу 1 «Некоторые показатели, рекомендуемые для аналитической работы» разд. IV «Методические рекомендации по разработке финансовой политики предприятия»), утверждены Приказом Минэкономики России от 01.10.1997 №118;

- Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утверждены Распоряжением ФУДН при Госкомимуществе России от 12.08.1994 №31-р;

- Методических указаний по проведению анализа финансового состояния организаций, утверждены Приказом ФСФО России от 23.01.2001 №16.

Обратите внимание! В данный перечень вошли как действующие, так и утратившие силу документы. Однако для целей проведения анализа это не имеет принципиального значения, ведь методологические основы с течением времени не изменяются.

Особо подчеркнем, что некоторые налоговые органы, ссылаясь на неудовлетворительное финансовое состояние организации, отказывают в вычете НДС. В качестве обоснования своей позиции налоговики обычно приводят расчет нескольких коэффициентов. Однако подобные действия инспекторов незаконны, поэтому, обратившись в суд, можно отстоять право на вычет (см., например, Постановления ФАС МО от 17.04.2012 по делу №А40-109075/10-35-581, Девятого арбитражного апелляционного суда от 05.12.2012 №09АП-32165/2012 по делу №А40-40743/12-90-215). Арбитры указывают, что неудовлетворительное финансовое состояние не названо в гл. 21 НК РФ в качестве основания для отказа в вычете. Кроме того, судьи отмечают, что проведенный налоговым органом анализ финансового состояния налогоплательщика не носит комплексного характера, инспекторы отдают предпочтение негативным показателям и не учитывают «хорошие» коэффициенты и положительные тенденции.

Мы подробно рассмотрели предложенную Госкомстатом методику. В принципе она позволяет дать комплексную оценку положению дел на предприятии. Однако при ее применении (как, впрочем, и в случае использования любой другой методики) нельзя переоценивать роль отдельных коэффициентов. Коэффициенты — это наиболее известный и широко применяемый инструмент анализа финансовой отчетности. Они позволяют изучить зависимости между различными составными частями финансовых отчетов (активами и обязательствами, затратами и поступлениями), а также их динамику. Коэффициенты рассчитать нетрудно, а вот правильное их толкование может вызывать трудности.

Кроме того, нужно помнить, что для анализа используют более сотни различных финансовых коэффициентов. Отбор конкретных коэффициентов определяется задачами проводимого анализа (анализ кредитоспособности, анализ вероятности банкротства, рейтинговая оценка).

Важно оценить не только значения рассчитанных показателей, но и их динамику.

Так, показатели могут характеризовать организацию с хорошей или даже очень хорошей стороны, но их негативная тенденция (устойчивое снижение размера чистых активов, чистой прибыли, рентабельности, доли собственного капитала, коэффициентов ликвидности) – повод задуматься (понять причины отрицательных изменений, внести необходимые корректировки в проводимую руководством организации политику). И наоборот, нет оснований для паники, если значение некоторых из показателей ниже рекомендуемого, но наблюдается их положительная динамика.

При проведении анализа должны учитываться не только отраслевые особенности, но и условия жизнедеятельности каждого конкретного предприятия. Например, при наличии на балансе объектов незавершенного строительства значимыми будут такие сведения, как (п. 8 Приложения 3 к Правилам проведения арбитражным управляющим финансового анализа):

- степень готовности объектов незавершенного строительства;

- размер средств, необходимых для завершения строительных работ, и срок возможного пуска в эксплуатацию объектов;

- необходимость или целесообразность завершения строительных работ либо консервации объектов незавершенного строительства;

- возможная стоимость объектов незавершенного строительства при реализации на рыночных условиях.

Автор: С.М.Волкова, Эксперт журнала «Строительство: бухгалтерский учет и налогообложение»

Источник: «Строительство: бухгалтерский учет и налогообложение», 4/2013

источник

Основной частью прибыли предприятия сферы услуг при эффективной хозяйственной деятельности должна являться прибыль от реализации услуг. На анализируемом предприятии основным и единственным источником прибыли является прибыль от реализации услуг.

В процессе данного анализа необходимо установить динамику показателя прибыли от реализации услуг, выявить основные факторы и установить степень их влияния на его изменение. Полученные результаты оформлены в соответствии с таблицами 12.1-12.2.

Анализ прибыли от реализации услуг

| Показатели | В базисном 2011 году | В отчетном 2012 году | |

| с учетом объема реализации услуг базисного 2011 года | в пересчете на объем реализации услуг 2012 отчетного года | ||

| 1. Объем реализации услуг | |||

| 2. Себестоимость услуг | (35816) | (33488) | (36342) |

| 3. Прибыль от реализации услуг |

Рассчитаем объем от реализации услуг в базисном году в пересчете на объем реализации услуг отчетного года:

Vбаз./отч. = 43636 / 1,15 = 37944 тыс. руб.

Рассчитаем себестоимость услуг базисного 2011 года в пересчете на объем реализации услуг отчетного 2012 года:

Сбаз./отч. = 35816 х 0,935 = 33488 тыс. руб.

Анализ основных факторов, влияющих на изменение прибыли от реализации услуг

| Основные факторы | Расчет их влияния на прибыль | Изменение прибыли под воздействием факторов |

| 1.Изменение объема реализации услуг | DПv = 4733*43636/40549 – 4733 П2011*В2012/В2011-П2011 | +360 |

| 2.Изменение себестоимости услуг | DПс = — (36342-33488) 2012- | -2854 |

| 3.Изменение структуры услуг | DПстр.= 2561 – 360 + 2854 | +5055 |

На изменение прибыли от реализации услуг оказывают влияние следующие основные факторы:

¾ изменение объема реализации услуг;

¾ изменение себестоимости услуг;

¾ изменение структуры услуг или структурные сдвиги.

Как видно из данных таблицы 12.1, в отчетном году произошло увеличение прибыли на 2561 тыс. рублей. Наибольшее влияние на изменение прибыли оказало изменение структуры услуг, которая представляет собой соотношение отдельных видов услуг в их общем объеме. Основными причинами изменения структуры услуг могут быть:

¾ изменение спроса на услуги;

¾ необеспеченность предприятия необходимыми материальными, трудовыми ресурсами, оборудованием;

¾ стремление предприятия оказывать наиболее рентабельные услуги.

Далее необходимо проанализировать изменение относительных показателей прибыльности, то есть рассчитать показатели рентабельности, которые характеризуют финансовые результаты и эффективность деятельности предприятия в целом. Показатели рентабельности более полно отражают конечные результаты хозяйственной деятельности предприятия, так как показывают соотношение эффекта с наличными или неиспользуемыми ресурсами.

Обычно показатели рентабельности объединяют в следующие три группы:

1) хозяйственная рентабельность (окупаемость затрат)

в базисном году Р пр. = 4733 / 35816 х 100% = 13,2 %

в отчетном году Р пр. = 7294 / 36342 х 100% = 20 %

2) коммерческая рентабельность (рентабельность продаж)

в базисном году Р прод. = 4733 / 40549 х 100% = 11,7 %

в отчетном году Р прод. = 7294 / 43636 х 100% = 16,7 %

3) экономическая рентабельность (рентабельность активов)

в базисном году Р ак. = 4733 / 16824 х 100% = 28,1%

в отчетном году Р ак. = 7294 / 47104 х 100% = 15,5%

4) финансовая рентабельность (доходность собственного капитала)

в базисном году Р ск = 4733 / 14124 х 100% = 33,5%

в отчетном году Р ск = 7294 / 13025 х 100% = 56%

По приведенным выше расчетам можно сделать вывод, что в отчетном периоде по сравнению с базисным периодом увеличивается рентабельность хозяйственной деятельности и рентабельность продаж, капитала. Рентабельность активов, напротив, снижается. Это может быть следствием снижения деловой активности предприятия.

Более подробно остановимся на анализе хозяйственной рентабельности.

Анализ хозяйственной рентабельности

| Показатели | Базисный 2011 год | Отчетный 2012 год | Абсолютное отклонение |

| 1.Прибыль от реализации услуг, тыс. руб. | +2561 | ||

| 2.Себестоимость услуг, тыс. руб. | +526 | ||

| 3.Рентабельность, % | 13,2 | +6,8 |

Для анализа влияния основных факторов на рентабельность введем промежуточный расчетный показатель – условную рентабельность, рассчитываемую следующим образом:

Русл. = 7294 / 35816 х 100% = 20,4%

Рассчитаем влияние прибыли от реализации услуг на показатель рентабельности:

Рассчитаем влияние себестоимости на показатель рентабельности:

Таким образом, на показатель хозяйственной рентабельности наиболее существенное влияние оказывает изменение прибыли от реализации услуг. Увеличение прибыли на 2561 тыс. рублей в отчетном году привело к росту рентабельности на 7,2 %. Увеличение себестоимости услуг на 526 тысяч рублей привело к снижению показателя рентабельности на 0,4%.

Краткие выводы и рекомендации по результатам проведенного анализа

Анализ хозяйственной деятельности ЗАО «РОСТА» показал, что данная компания занимает достаточно нестабильное положение на рынке услуг автосервиса. Анализ позволил выявить ряд негативных моментов в хозяйственной деятельности предприятия.

Основные производственные фонды используются неэффективно, хотя на предприятии имеются резервы повышения эффективности их использования.

Оборотные средства также используются неэффективно. В отчетном периоде наблюдается их перерасход и замедление оборачиваемости, поэтому возникает необходимость дополнительного вовлечения в оборот оборотных средств.

По сравнению с базисным периодом в отчетном периоде наблюдается снижение физического объема реализации услуг, что может являться следствием снижения спроса на услуги предприятия. Следовательно, увеличение объема реализации услуг в стоимостном выражении вызвано ростом цен на услуги. Поэтому увеличение численности основных работников в отчетном периоде было экономически нецелесообразным для предприятия, что подтверждается и снижением выработки одного рабочего.

Положительным моментом хозяйственной деятельности предприятия является снижение затрат на 1 рубль объема реализации услуг и увеличение прибыли от реализации услуг в отчетном периоде.

Об эффективном управлении трудовыми ресурсами свидетельствует стабильность персонала, которая обусловлена такими немаловажными факторами, как высокая и регулярно выплачиваемая заработная плата, частые премиальные выплаты, возможность карьерного роста, социальная защищенность работников и др.

На протяжении нескольких лет предприятие сумело обеспечить относительно высокое качество предоставляемых услуг и сервисного обслуживания. Повышение качества – один из основных элементов конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества услуг способствует повышению спроса на услуги. Высокое качество деятельности ЗАО «РОСТА» характеризуется такими свойствами, как высокий удельный вес высококачественных услуг в их общем объеме, высокий удельный вес услуг, соответствующих японским и некоторым мировым стандартам, надежность, технологичность, малые потери в общем объеме реализации услуг, вызванные браком и т.п.

Оценивая рентабельность хозяйственной деятельности предприятия, можно сделать вывод, что компания находится на уровне самоокупаемости (уровень рентабельности составляет 20%). Поэтому прибыли предприятия явно недостаточно для его дальнейшего роста. Возможно, что для повышения прибыли предприятию необходимо изменить структуру услуг, увеличив долю наиболее рентабельных услуг.

Обеспечение эффективного функционирования предприятия требует экономически грамотного управления его хозяйственной деятельностью, которое во многом определяется умением анализировать ее и предвидеть возможные результаты. Анализ хозяйственной деятельности является важным элементом в системе управления деятельностью предприятия, действенным средством выявления внутрихозяйственных резервов, основой разработки научно-обоснованных планов и управленческих решений. В современных условиях руководителю предприятия недостаточно рассчитывать только на свою интуицию. Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли анализа хозяйственной деятельности, ошибки в планах и управленческих действиях в современных условиях приносят предприятию чувствительные потери. И наоборот, те предприятия, которые серьезно относятся к анализу, имеют хорошие производственные и финансовые результаты и высокую экономическую эффективность.

Вопросы для самоконтроля

1. Назвать основные источники формирования прибыли предприятия.

2. Какие факторы влияют на изменение прибыли от реализации услуг?

3. Что представляет собой анализ внереализационных финансовых результатов деятельности предприятия?

4. Что представляет собой анализ балансовой и чистой прибыли?

5. Какие показатели характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат? Как они рассчитываются?

6. В чем принципиальное отличие анализа прибыли и рентабельности по международным стандартам от классического анализа этих показателей?

7. В чем заключается проблема максимизации прибыли для предприятия?

8. Каковы основные источники резервов увеличения прибыли и повышения рентабельности предприятия?

источник

В условиях рыночной экономики предприятие может быть успешным в конкурентной борьбе за счет повышения эффективности своей деятельности. Для обеспечения эффективного функционирования компании требуется верное и правильное управление предприятием. Важнейшим элементом управления компании является анализ хозяйственной деятельности организации.

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Анализ хозяйственной деятельности организации является основой для принятия управленческих решений в бизнесе. Для обоснования управленческих решений следует выявлять проблемы, оценивать производственные и финансовые риски, определять возможные последствия принимаемых решений.

Основным принципом эффективности хозяйственной деятельности является факт достижения максимальных результатов при минимальных затратах. То есть можно сказать, что эффективная деятельность организации заключается в минимизации затрат, произведенных предприятием при изготовлении единицы продукции.

Основные задачи анализа хозяйственной деятельности предприятия заключаются в следующем:

Установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях деятельности предприятия;

Обоснование принятых управленческих решений, утверждение текущих и перспективных планов развития предприятия;

Контроль над выполнением утвержденных планов и управленческих решений;

Контроль за экономным использованием ресурсов производства;

Изучение влияния внутренних и внешних факторов на результаты хозяйственной деятельности;

Поиск резервов с целью повышения эффективности функционирования предприятия;

Разработка рекомендаций по использованию выявленных резервов;

Оценка результатов деятельности предприятия.

На эффективность деятельности организации оказывает влияние множество различных факторов.

Такими факторами являются:

общеэкономические факторы. К этим факторам относятся: закономерности развития экономики страны, достижения в области научно-технического прогресса, налоговая и инвестиционная политика государства, и др.

природно-географические факторы. К этим факторам относятся: географическое местонахождение организации, климатические особенности местности, где функционирует предприятие и др.

региональные факторы. К этим факторам относятся: экономический потенциал данного региона, инвестиционная политика в этом регионе, и др.

отраслевые факторы. К этим факторам относятся: место данной отрасли в составе народного хозяйства, конъюнктура рынка в этой отрасли, и т.д.

факторы, обусловленные функционированием данного предприятия. К этим факторам относятся: степень использования производственных ресурсов, соблюдение режима экономии в затратах на производство и продажу продукции, рациональность организации снабженческо-сбытовой деятельности, инвестиционная и ценовая политика, наиболее полное выявление и использование внутрихозяйственных резервов, и т.п.

На практике показателями эффективности являются доходность, прибыльность.

Также существуют отдельные показатели, которые характеризуют эффективность отдельных сторон деятельности предприятия.

К таким показателям относятся:

- эффективность использования производственных ресурсов, которые имеются в распоряжении организации, а именно:

— эффективность основных производственных фондов (используются такие показатели, как фондоотдача, фондоемкость);

— эффективность трудовых ресурсов (используются такие показатели, как рентабельность персонала, производительность труда);

— эффективность материальных ресурсов (используются такие показатели, как материалоотдача, материалоемкость, прибыль в расчете на один рубль материальных затрат);

эффективность инвестиционной деятельности организации (используется такой показатель, как срок окупаемости капитальных вложений, прибыль в расчете на один рубль капитальных вложений);

эффективность использования активов организации (используются такие показателями, как оборачиваемость оборотных активов, прибыль в расчете на один рубль стоимости активов, в том числе оборотных и внеоборотных активов, и др.);

эффективность использования капитала (используются такие показателями, как чистая прибыль на одну акцию, дивиденды на одну акцию, и др.)

В качестве обобщающего показателя эффективности финансово-хозяйственной деятельности предприятия применяется уровень рентабельности, который рассчитывается как отношение чистой прибыли к сумме основных и оборотных производственных средств.

Рентабельность характеризует прибыль, которую получает предприятие с каждого рубля денежных средств, вложенных в формирование активов фирмы.

Изменение уровня рентабельности отражает динамику эффективности всех сторон деятельности предприятия. Так, например, повышение уровня рентабельности говорит об увеличении эффективности деятельности организации,

Фактически достигнутые показатели эффективности сопоставляются с плановыми показателями, с данными за предыдущие отчетные периоды, а также с показателями других организаций.

источник

Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроэкономический анализ, который получил название анализ хозяйственной деятельности (АХД). АХД изучает процессы и явления на уровне отдельных субъектов хозяйствования. Основу АХД составляет экономический анализ.

Экономический анализ — это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей.

Управляющая система состоит из следующих элементов: планирование —> учет и контроль —> анализ —> принятие управленческих решений.

АХД является связующим звеном между учетом и принятием управленческих решений.

Экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в условиях конкретного предприятия;

научное обоснование текущих и перспективных планов;

контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов;

изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности;

поиск резервов повышения эффективности функционирования предприятия на основе изучения передового опыта идостижений науки и практики;

оценка результатов деятельности предприятия по выполнению планов;

разработка рекомендаций по использованию выявленных резервов.

Анализ хозяйственной деятельности — это наука, представляющая собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контроля за их выполнением, с оценкой достигнутых результатов, поиском, измерениеми обоснованием величины хозяйственных резервов повышения эффективности производства и с разработкой мероприятий по их использованию.

По признаку времени различают предварительный анализ (до совершения хозяйственных операций) и последующий анализ (после совершения хозяйственных операций). Последующий, т.е. ретроспективный, анализ используют для изучения тенденций развития предприятия, контроля за выполнением принятых планов и диагностики состояния предприятия.

Ретроспективный анализ делится на оперативный и итоговый. Оперативный анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду). Итоговый анализ проводится за отчетный период (месяц, квартал, год). Итоговый и оперативный анализ взаимосвязаны и дополняют друг друга.

По функциональному признаку, по роли и задачам выделяют финансовый, управленческий, портфельный (маркетинговый) и другие виды анализа.

Важное место среди всех видов АХД занимает финансовый анализ, который может быть охарактеризован как процесс познания сущности финансового механизма функционирования субъектов хозяйствования. Его основное назначение состоит в изучении, диагностике и прогнозировании финансового состояния предприятия, в выявлении резервов повышения его устойчивости. На уровне предприятия его проводят финансовые службы. Внешний финансовый анализ проводится банками, аудиторскими фирмами, инвесторами и т.д.

Управленческий анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства. Он носит оперативный характер, его результаты являются коммерческой тайной.

Портфельный (маркетинговый) анализ применяется службой маркетинга предприятия для изучения внешней среды функционирования предприятия: рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

В этом анализе выделяется деловой комплексный анализ (Profit Impact of Маrкеt Strategy — РIМS) — анализ влияния рыночной стратегии на прибыль.

Предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов.

анализ должен носить научный характер, основываться на положениях диалектической теории познания, учитывать требования экономических законов развития производства;

анализ должен быть комплексным;

при анализе используется системный подход, т.е. каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным способом связанных между собой и с внешней средой;

анализ должен быть объективным, конкретным, точным, базироваться на достоверной, проверенной информации, реально отражающей объективную действительность;

анализ должен активно воздействовать на ход производства;

анализ должен проводиться систематически;

анализ должен быть оперативным;

к участию в анализе привлекается широкий круг трудящихся предприятия;

анализ должен базироваться на государственном подходе;

анализ должен быть эффективным, т.е. затраты на его проведение должны быть меньше ожидаемого эффекта.

Экономический анализ тесно связан с экономической теорией, отраслевыми экономиками, с планированием и управлением на предприятии, с бухгалтерским учетом, финансированием и кредитованием предприятий, опирается на особенности технологии производства.

Метод анализа хозяйственной деятельности — это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности функционирования предприятия.

Методика анализа представляет собой совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчиненных достижению цели анализа. Она включает следующие моменты:

формулировка задач и целей анализа;

способы и методика исследования изучаемых объектов;

потребители результатов анализа.

1-й этап — уточняются объекты, цель и задачи анализа, составляется план аналитической работы;

2-й этап — разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа;

3-й этап — собирается и подготавливается к анализу необходимая информация;

4-й этап — проводится сравнение фактических результатов хозяйствования с показателями плана;

5-й этап — выполняется факторный анализ, т.е. выделяются факторы и определяется их влияние на результат;

6-й этап — выявляются неиспользованные и перспективные резервы повышения эффективности производства;

7-й этап — дается оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

Каждое явление можно рассматривать и как причину, и как результат. Например, производительность труда можно рассматривать, с одной стороны, как причину изменения объема производства, уровня себестоимости продукции, а с другой — как результат изменения степени механизации, автоматизации производства, усовершенствования организации труда. Если показатель рассматривается как следствие, то при изучении взаимосвязей его называют результативным показателем. Показатели, определяющие повеление результативного признака, называются факторными. Отсюда важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Есть два основных варианта факторного анализа:

1) детерминированный (функциональный) факторный анализ;

2) стохастический (корреляционный) факторный анализ. Детерминированный (функциональный) факторный анализ

представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический (корреляционный) факторный анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной).

Исследуемые в анализе факторы могут быть классифицированы следующим образом:

основные и второстепенные (по степени воздействия на результаты хозяйственной деятельности);

объективные и субъективные;

экстенсивные и интенсивные.

количественные и качественные;

сложные (комплексные) и простые (элементные);

прямого воздействия и косвенные;

первого, второго, третьего и т.д. уровня подчинения (по уровню соподчиненности — иерархии).

Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину. Сущность моделирования заключается в том, что взаимосвязь исследуемого показателях факторами выражается в форме конкретного математического уравнения.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

Этот тип моделей применяется тогда, когда результативный показатель представляет собой произведение нескольких факторов.

Используются, когда результативный показатель получают делением величины одного фактора на величину другого.

4. Смешанные (комбинированные) модели — это сочетание в различных комбинациях предыдущих моделей.

Моделирование мультипликативных факторных систем осуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители. Например, при исследовании процесса формирования объема производства продукции можно применять такие детерминированные модели, как

где Впр — валовая продукция;

Чср.пр — среднесписочная численность рабочих;

Вг — среднегодовая выработка одного среднесписочного рабочего;

Д — количество дней, отработанных одним работником

В. — среднедневная выработка одного работника; Дч — средняя продолжительность рабочего дня; Вч — среднечасовая выработка одного рабочего.

Эти модели отражают процесс детализации исходной факторной системы мультипликативного вида и расширения ее за счет расчленения на сомножители комплексных факторов. Степень детализации и расширения модели зависит от цели исследования, а также от возможностей детализации и формализации показателей в пределах установленных правил.

Аналогичным образом осуществляется моделирование аддитивных факторных систем — путем расчленения факторов исходной модели на составные элементы.

Как известно, объем реализации продукции равен

On, Оk — остаток готовой продукции на складах предприятия соответственно на начало и на конец года.

Преобразование кратных моделей осуществляют методами удлинения, расширения и сокращения.

Метод удлинения предусматривает удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей. Например, себестоимость единицы продукции можно представить в виде функции двух факторов: изменения суммы затрат (3) и объема выпуска продукции (Тпр). Исходная модель этой факторной системы будет иметь вид

где Сед — себестоимость единицы продукции;3 — затраты;Тпр— товарная продукция.

Если общую сумму затрат заменить отдельными их элементами, такими как сырье и материалы (МЗ), оплата труда (ФОТ), единый социальный налог (ЕСН), амортизация основных средств (А), накладные (прочие) расходы (ЯР), то получим аддитивную модель с новым набором факторов:

где х1 — материалоемкость продукции;

x2- трудоемкость продукции;

x3 — уровень налогов на социальные нужды в себестоимости;

х4 — доля амортизации в себестоимости продукции;

x5 — уровень накладных (прочих) затрат.

Метод расширения предусматривает расширение исходной факторной модели путем умножения числителя и знаменателя дроби на один или несколько новых показателей. Например, если

в исходную модель  ввести новый показатель c, то модель примет вид

ввести новый показатель c, то модель примет вид

В результате получается конечная мультипликативная модель в виде произведения нового набора факторов.

Этот способ моделирования очень широко применяется в анализе. Например, среднегодовую выработку продукции одним работником (показатель производительности труда) можно представить таким образом:

Если ввести такой показатель, как количество дней, отработанных всеми работниками (Добщ), то получим следующую модель годовой выработки:

Метод сокращения представляет собой создание новой факторной модели путем деления числителя и знаменателя дробина один и тот же показатель. В данном случае получается конечная модель того же типа, что и исходная, однако с другим набором факторов.

Как известно, рентабельность совокупных активов предприятия рассчитывается делением суммы прибыли (П) на ихсреднегодовую стоимость (А):

Если числитель и знаменатель разделим на выручку (товарооборот), то получим кратную модель, но с новым набором факторов.

Таким образом, результативные показатели могут быть разложены на составные элементы (факторы) различными способами и представлены в виде различных типов детерминированных моделей. Выбор способа моделирования зависит от объекта исследования, от поставленной цели, а также от профессиональных знаний и навыков исследователя.

Процесс моделирования факторных систем очень сложный и ответственный момент в АХД. От того, насколько реально и точно созданные модели отражают связь между исследуемыми показателями, зависят конечные результаты анализа.

источник

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ

МАРИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ПО ПРЕДМЕТУ «ЭКОНОМИЧЕСКИЙ АНАЛИЗ»

НА ТЕМУ: «АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ФАКУЛЬТЕТА УСКОРЕННОЙ ФОРМЫ ОБУЧЕНИЯ

ЧЕРНОВА ЮЛИЯ ВЛАДИМИРОВНА

ПРОВЕРИЛ: СИТНИКОВА ВЛАДА ВАЛЕРЬЕВНА

1. Характеристика предприятия. …………………………. 5

2. Анализ формирования производственной программы..………………………. 7

3. Анализ выпуска и реализации готовой продукции. …………………………..8

3.1. Анализ объема продукции ………………………………………………………….8

3.2. Анализ структуры и ритмичности производства ……………………………. 11

4. Анализ обеспеченности предприятия материальными ресурсами и экономическая оценка их использования.. ………………………………………….12

4.1. Анализ потребности и обеспеченность материальными ресурсами ………12

4.2. Анализ использования материальных ресурсов ………………………………13

5. Анализ использования основных производственных

5.1. Анализ показателей объема основных средств, их динамики и структуры .14

5.2. Анализ использования оборудования и производственной мощности предприятия ……………………………………………………………………………….15

5.3. Анализ эффективности использования основных фондов …………………..16

6. Анализ обеспеченности предприятия трудовыми ресурсами и экономическая оценка их использования. Кадровая политика предприятия. …………………………………………. 18

6.1. Характеристика движения рабочей силы ………………………………………19

6.2. Критерии эффективности управленческого труда ……………………………19

6.3. Анализ использования трудовых ресурсов …………………………………….20

6.4. Анализ производительности труда ………………………………………………21

7. Анализ себестоимости продукции. …………………………. 23

7.1. Анализ себестоимости по элементам затрат ……………………………….…23

7.2. Анализ затрат на рубль товарной продукции ………………………………….24

8. Анализ финансового состояния предприятия. …………………………….26

8.2. Анализ рентабельности . …………………………………………………….28

8.3. Анализ дебиторской и кредиторской задолженности ………………………. 30

8.4. Анализ структуры пассивов и активов баланса ……………………………….31

8.5. Анализ платежеспособности и ликвидности предприятия ………………….34

Список использованной литературы. ……………………………..37

Изучение явлений природы и общественной жизни невозможно без анализа. Анализ представляет собой расчленения явления или предмета на его составные части (элементы) с целью изучения их внутренней сущности. В равной мере это же положение относится и к экономическим явлениям и процессам. Так, для понимания сущности прибыли требуется знать основные источники ее получения, а также факторы, определяющие ее величину. Чем детальнее они исследованы, тем эффективнее можно управлять процессом формирования финансовых результатов.

Однако анализ не может дать полного представления об изучаемом предмете или явлении без синтеза, т.е. без установления связей и зависимостей между его составными частями. При изучении прибыли также нужно учитывать взаимосвязь и взаимодействие факторов, формирующих ее уровень. Только анализ и синтез в их единстве обеспечивают научное изучение предметов и явлений.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении во всем многообразии связей и зависимостей.

Экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений. Анализ тесно связан с планированием и прогнозированием производства.

Анализ является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

1. необходимостью повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением наукоемкости и капиталоемкости производства;

2. отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям;

3. созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

Качество работы производственных предприятий характеризуется конечным результатом производственно-хозяйственной деятельности, ритмичностью выполняемых работ.

Повышение качества выполняемых работ зависит не только от самой организации, но и от внешних причин: поставщиков, заказчиков, своевременного поступления финансирования, от социально-политической и экономической

Переход от плановой к рыночной экономике существенно повлиял на деятельность производственных предприятий, они стали более зависимы от внешних факторов. Постоянный недостаток денежных средств затрудняет заключение новых договоров на поставку сырья и материалов и вынуждает применять другие формы расчета.

Недостаток денежных средств у заказчика ставит под вопрос своевременность оплаты и соответственно не позволяет четко планировать сроки строительства. В этих условиях экономический и финансовый анализ деятельности предприятия приобретает особенно важное значение.

Экономический анализ представляет собой системное исследование всех сторон финансово-хозяйственной деятельности

Основная функция анализа — поиск резервов повышения эффективности производства. Основные резервы производственных предприятий во всех их подразделениях связаны с применением трех видов ресурсов, соответствующих структуре производственного процесса, резервы, связанные с применением рабочей силы, средств труда и предметов труда. Мобилизация резервов осуществляется как путем совершенствования технологии, так и путем ликвидации различных потерь. Также экономический анализ ставит перед собой задачи:

1. Оценка результатов деятельности предприятий по

выполнению планов, достигнутому уровню развития

2. экономики, использованию имеющихся возможностей.

Разработка мероприятий по использованию выявленных резервов.

Значение анализа в системе организационно-управленческой деятельности состоит в том, что он позволяет принимать оптимальные тенденции развития предприятий на последующие периоды.

В курсовой работе присутствуют следующие разделы: анализ производственной программы предприятия, анализ выпуска и реализации готовой продукции, анализ обеспеченности предприятия материальными ресурсами и экономическая оценка их использования, анализ обеспеченности предприятия трудовыми ресурсами и экономическая оценка их использования, кадровая политика предприятия, анализ организационно-технического уровня предприятия, использование основных фондов (производственного предприятия), инновационной деятельности (амортизационная политика), анализ издержек производства, финансовый анализ.

Экономический анализ способствует улучшению плановой работы, повышению уровня всей хозяйственной деятельности, является неотъемлемой частью работы предприятия.

Проведем экономический анализ хозяйственной деятельности ООО «ТИСТ» за три последних года, то есть за 1999, 2000, 2001 года.

Объектом экономического анализа в данной курсовой работе является ООО «ТИСТ». Среднесписочная численность 30 человек.

В уставе предприятия отражены следующие основные виды деятельности, швейное производство, оптово-розничная торговля.

Учредителем предприятия является физическое лицо, доля которого в уставном капитале составляет 100%.

Предприятие частной формы собственности.

ООО «ТИСТ» создано в целях обеспечения населения постельным бельем. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетные и иные счета, собственного имущества не имеет (все арендованное).

ООО «ТИСТ» от своего имени заключает договора, приобретает права и несет обязанности, выступает истцом и ответчиком в суде, арбитраже и третейском суде.

1. приобретать и арендовать основные и оборотные средства;

2. осуществлять материально-техническое обеспечение;

3. осуществлять все виды коммерческих сделок;

4. планировать свою деятельность;

5. использовать чистую прибыль;

6. определять и использовать фонд оплаты труда;

7. определять штатное расписание;

8. устанавливать для своих работников дополнительные отпуска, и сокращенный рабочий день и иные социальные льготы.

1. нести ответственность в соответствии с законодательством РФ за нарушение законодательства и иных правил хозяйствования;

2. обеспечить своим работникам безопасные условия труда;

3. осуществлять оперативный и бухгалтерский учет, вести статистическую отчетность.

Бухгалтерский учет на предприятии ведется по журнально-ордерной форме учета. В учетной политике предприятия отражены следующие основные методы и способы бухгалтерского учета:

источник

Теоретические основы анализа хозяйственной деятельности и эффективности работы предприятий. Современное состояние ООО «Спецтехника». Потребители и поставщики услуг. Основные производственные фонды и трудовые ресурсы. Себестоимость и рентабельность фирмы.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

В условиях рыночных отношений предприятию необходимо постоянно повышать конкурентоспособность продукции и услуг, внедрять современные технологии хозяйствования и управления производством и передовые достижения научно-технического прогресса.

Анализ хозяйственной деятельности предприятия играет важную роль в решении этой задачи, следовательно, тема «Анализ и резервы повышения эффективности работы коммерческого предприятия» является актуальной.

Анализ позволяет вырабатывать стратегию и тактику развития предприятия, осуществлять контроль за выполнением планов и управленческих решений, изыскивать резервы повышения эффективности производства, объективно оценивать результаты деятельности предприятия и его работников.

Именно поэтому необходимо своевременно проводить тщательный анализ состояния предприятия в целом и отдельных его частей.

Объектом исследования в данной работе является ООО «Спецтехника», которое предоставляет услуги по сдаче спецтехники в аренду.

Предметом исследования являются возможные резервы повышения эффективности деятельности предприятия на основе грамотного анализа.

Период исследования 2010- 2012 г.г.

Целью данной квалификационной работы является исследование хозяйственной деятельности предприятия, выявление основных проблем финансового состояния, анализ поставщиков и потребителей организации и исследование эффективности работы предприятия. Исходя из поставленных целей, можно сформировать задачи:

— изучить теоретические основы анализа хозяйственной деятельности и эффективности производства;

— дать общую оценку организации;

— проанализировать внешнею среду предприятия, а именно поставщиков и потребителей продукции (услуг);

— дать оценку ресурсам организации: трудовым и основным производственным фондам;

— проанализировать конечные результаты деятельности организации: прибыль, себестоимость, рентабельность и затраты;

— разработать мероприятия по повышению эффективности производства.

Квалификационная работа состоит из введения, трех разделов и заключения.

В первом разделе изложены теоретические основы анализа хозяйственной деятельности и резервы повышения эффективности работы предприятия.

Во втором разделе проведен анализ на примере предприятия ООО «Спецтехника».

В третьем разделе работы приведены основные мероприятия по повышению эффективности производства на перспективу.

1. Теоретические основы анализа хозяйственной деятельности и эффективности работы предприятий

1.1 Сущность анализа хозяйственной деятельности предприятий

Изучение явлений природы и общественной жизни невозможно без анализа. Сам термин «анализ» происходит от греческого слова «analyzis», что в переводе означает «разделяю», «расчленяю». Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении.[9]

Чтобы понять сущность себестоимости продукции, необходимо знать не только из каких элементов она состоит, но и от чего зависит ее величина по каждой статье затрат. Чем детальнее будет разложен прирост себестоимости по элементам и факторам, тем больше мы будем знать об этом экономическом явлении и более эффективно управлять процессом формирования себестоимости продукции.[9]

Вместе с тем нужно заметить, что многочисленные явления и процессы окружающей среды не могут быть осмыслены только с помощью анализа. Довольно часто возникает потребность использования других способов, соответствующих человеческому мышлению. Наиболее близок к анализу в этом смысле синтез, который выявляет связи и зависимости между отдельными частями изучаемого предмета, соединяет их в единое целое. Современная диалектика исходит из единства анализа и синтеза как научных методов изучения реальности. Только анализ и синтез в единстве обеспечивают научное изучение явлений во всесторонней диалектической связи.

Таким образом, под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей.[3]

В науке и на практике применяются разные виды анализа: физический, химический, математический, статистический, экономический и др. Они отличаются объектами, целями и методикой исследования. Экономический анализ в отличие от физического, химического и прочих относится к абстрактно-логическому методу исследования экономических явлений, где невозможно использовать ни микроскопы, ни химические реактивы, где то и другое должна заменить сила абстракции.[6]

Сегодня нужно отличать общетеоретический экономический анализ, который изучает экономические явления и процессы на макроуровне (на уровне общественно-экономической формации, на государственном уровне национальной экономики и ее отдельных отраслей), иконкретно-экономический анализ на микроуровне — анализ хозяйственной деятельности, который применяется для изучения экономики отдельных предприятий.[6]

Классификация анализа хозяйственной деятельности имеет важное значение для правильного понимания его содержания и задач.

В экономической литературе анализ хозяйственной деятельности классифицируется по разным признакам.

По отраслевому признаку, который основывается на общественном разделении труда, анализ делится на отраслевой, методика которого учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.), и межотраслевой, который является теоретической и методологической основой АХД во всех отраслях национальной экономики, или, другими словами, теорией анализа хозяйственной деятельности.

По признаку времени АХД подразделяется на предварительный (перспективный) и последующий (ретроспективный, исторический).

Предварительный (прогнозный) анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений и плановых заданий, а также для прогнозирования будущего и оценки ожидаемого выполнения плана, предупреждения нежелательных результатов.

Последующий (ретроспективный) анализ проводится после совершения хозяйственных актов. Он используется для контроля за выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятий.[9]

Перспективный и ретроспективный анализы тесно связаны между собой. Без ретроспективного анализа невозможно сделать перспективный. Анализ результатов труда за прошлые годы позволяет изучить тенденции, закономерности, выявить неиспользованные возможности, передовой опыт, что имеет важное значение при обосновании уровня экономических показателей на перспективу. Умение видеть перспективу дает именно ретроспективный анализ. Он является основой перспективного анализа.

Ретроспективный анализ в свою очередь делится на оперативный и итоговый (результативный). Оперативный (ситуационный) анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.). Цель его — оперативно выявлять недостатки и воздействовать на хозяйственные процессы. Рыночная экономика характеризуется динамичностью ситуации как производственной, коммерческой, финансовой деятельности предприятия, так и его внешней среды. В этих условиях оперативный (ситуационный) анализ приобретает особое значение.[9]

Итоговый (заключительный) анализ проводится за отчетный период времени (месяц, квартал, год). Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период. Этим обеспечивается более полная оценка деятельности предприятия по использованию имеющихся возможностей.[6]

Итоговый и оперативный анализы взаимосвязаны и дополняют друг друга. Они дают возможность руководству предприятия не только оперативно ликвидировать недостатки в процессе производства, но и комплексно обобщать достижения, результаты деятельности за соответствующие периоды времени, разрабатывать мероприятия, направленные на рост эффективности производства.

По пространственному признаку можно выделить анализ внутрихозяйственный и межхозяйственный. Внутрихозяйственный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений. При межхозяйственном анализе сравниваются результаты деятельности двух или более предприятий. Это позволяет выявить передовой опыт, резервы, недостатки и на основе этого дать более объективную оценку эффективности деятельности предприятия.

Важное значение имеет классификация АХД по объектам управления. Хозяйственная деятельность (управляемая система) состоит из отдельных подсистем: экономики, техники, технологии, организации производства, социальных условий труда, природоохранной деятельности и др. Аспект анализа по желанию управляющего органа может быть смещен в сторону каких-либо подсистем хозяйственной деятельности. В связи с этим выделяют:

— технико-экономический анализ, которым занимаются технические службы предприятия (главного инженера, главного технолога и др.). Его содержанием является изучение взаимодействия технических и экономических процессов и установление их влияния на экономические результаты деятельности предприятия;

— финансово-экономический анализ (финансовая служба предприятия, финансовые и кредитные органы) основное внимание уделяет финансовым результатам деятельности предприятия: выполнению финансового плана, эффективности использования собственного и заемного капитала, выявлению резервов увеличения суммы прибыли, роста рентабельности, улучшения финансового состояния и платежеспособности предприятия;

— управленческий анализ проводят все службы предприятия с целью предоставления руководству информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства, носит оперативный характер, результаты его являются коммерческой тайной;

— социально-экономический анализ (экономические службы управления, социологические лаборатории, статистические органы) изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности;

— экономико-статистический анализ (статистические органы) применяется для изучения массовых общественных явлений на разных уровнях управления: предприятия, отрасли, региона;

— экономико-экологический анализ (органы охраны окружающей среды, экономические службы предприятия) исследует взаимодействие экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию;

— маркетинговый анализ (служба маркетинга предприятия или объединения) применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

По методике изучения объектов анализ хозяйственной деятельности может быть сопоставительным, диагностическим, факторным, маржинальным, экономико-математическим, экономико-статистическим, функционально-стоимостным и т.д.

При сопоставительном анализе обычно ограничиваются сравнением отчетных показателей о результатах хозяйственной деятельности с показателями плана текущего года, данными прошлых лет, передовых предприятий.

Факторный анализ направлен на выявление величины влияния факторов на прирост и уровень результативных показателей.

Диагностический анализ представляет собой способ установления характера нарушений нормального хода экономических процессов на основе типичных признаков, характерных только для данного нарушения.

Маржинальный анализ — это метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные.

С помощью экономико-математического анализа выбирается наиболее оптимальный вариант решения экономической задачи, выявляются резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов.[9]

Детерминированный анализ применяется для исследования функциональных взаимосвязей между факторными и результативными показателями.

Стохастический анализ (дисперсионный, корреляционный, компонентный и др.) используется для изучения стохастических зависимостей между исследуемыми явлениями и процессами хозяйственной деятельности предприятий.

Функционально-стоимостный анализ (ФСА) представляет собой метод выявления резервов. Он базируется на функциях, которые выполняет объект, и сориентирован на оптимальные методы их реализации на всех стадиях жизненного цикла изделия (научно-исследовательские работы, конструирование, производство, эксплуатация и утилизация). Его основное назначение в том, чтобы выявить и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов и т.д.

По субъектам (пользователям анализа) различают внутренний и внешний анализ. Внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами.

По охвату изучаемых объектов анализ делится на сплошной и выборочный. При сплошном анализе выводы делаются после изучения всех без исключения объектов, а при выборочном — по результатам обследования только части объектов.

По содержанию программы анализ может быть комплексным и тематическим. При комплексном анализе деятельность предприятия изучается всесторонне, а при тематическом — только отдельные ее стороны, представляющие в определенный момент наибольший интерес, например, вопросы использования материальных ресурсов, производственной мощности предприятия, снижения себестоимости продукции и пр.

1.2 Факторы и резервы повышения эффективности работы предприятий

Фактор современное экономическое понятие, без которого невозможно ни одно производство.

На эффективность работы предприятия в рыночной экономике влияют разные виды факторов, которые делятся по определенным признакам. От направленности действия факторы можно разделить на две группы: факторы, которые положительно влияют на деятельность предприятия, и факторы, которые отрицательно влияют на деятельность предприятия.[6]

Виды факторов, которые влияют на эффективность работы предприятия:

1) факторы ресурсного обеспечения производства. В основе лежат производственные факторы, без которых невозможно ни одно производство продукции или оказание каких- либо услуг, а именно здания, сооружения, оборудование, земля, инструменты, сырье, материалы, топливо, рабочая сила, информация и т.д.;

2) факторы, обеспечивающие желаемый уровень экономического и технического развития предприятия, а именно научно- технический прогресс, организация труда, повышение квалификации, инновации, инвестиции, организация производства и т.д.;

3) Факторы, обеспечивающие коммерческую эффективность производственно-хозяйственной деятельности предприятия, а именно- это умение вести эффективную коммерческую деятельность.[3]

Резервы представляют собой упущенные (не использованные) на данный момент возможности роста объема выпуска и продаж продукции, снижения ее себестоимости, увеличения суммы прибыли и повышения уровня рентабельности, укрепления финансового состояния, а также улучшения других экономических показателей деятельности организаций.

Суммы резервов могут быть определены как разность между возможными и фактически достигнутыми величинами экономических показателей деятельности.

По признаку зависимости от деятельности анализируемой организации можно выделить внутренние (внутрихозяйственные) и внешние резервы. Основное внимание уделяется поиску внутренних резервов. Это прежде всего, резервы в части трудовых ресурсов, резервы в части основных фондов, резервы в части материалов.[9]

Внутренние резервы могут быть подразделены на экстенсивные и интенсивные.

Экстенсивные резервы представляют собой увеличение объемов используемых в процессе производства ресурсов (трудовых ресурсов, основных фондов, материалов), а также увеличения времени использования трудовых ресурсов и основных фондов, и кроме того, устранение причин непроизводительного использования всех названных видов ресурсов.

Интенсивные резервы заключаются в том, что организация может с неизменным количеством используемых ресурсов изготовить больший объем продукции, либо изготовить тот же объем продукции с меньшим количеством используемых ресурсов. Основным направлением использования интенсивных резервов является использование достижений научно-технического прогресса. В результате этого происходит качественное улучшение используемых основных фондов, материалов, совершенствование характеристик персонала, повышение уровня применяемой технологии, а также организации производства, и т.д. Кроме того, научно-технический прогресс предполагает также повышение уровня качества продукции, ее прогрессивности, повышение степени механизации и автоматизации производственных процессов, рост технической и энергетической вооруженности труда и т.п.

Таковы основные виды внутрихозяйственных резервов, которые могут иметь место в анализируемой организации. Конкретно эти резервы и пути их мобилизации, находят отражение в планах организационно-технических мероприятий.[9]

Наряду с внутренними имеют место также внешние резервы повышения эффективности деятельности организаций.

Внешние резервы могут быть подразделены на народнохозяйственные, отраслевые и региональные. К внешним резервам можно отнести перераспределение выделяемых средств между отдельными отраслями экономики или промышленности, а также между определенными регионами страны.

Резервы подразделяются по отдельным экономическим показателям. Существуют резервы увеличения выпуска и продаж продукции, резервы улучшения использования отдельных видов производственных ресурсов (трудовых ресурсов, основных фондов, материалов)

В зависимости от срока, в течение которого выявленные резервы могут быть мобилизованы, то есть использованы, различают два основных вида резервов: текущие и перспективные. Текущие резервы могут быть мобилизованы в течение одного года. Перспективные же резервы можно использовать лишь в долгосрочной перспективе, то есть в течение периода, превышающего один год.

По признаку количества раз использования выявленных резервов последние можно подразделить на два вида —резервы однократного использования и резервы многократного использования.

В зависимости от возможностей выявления резервов последние можно классифицировать как явные и скрытые (латентные). К первому виду относится ликвидация причин различных внеплановых потерь и перерасходов. Скрытые же резервы, что называется, не лежат на поверхности, подобно явным резервам. Их можно установить лишь при детализированном анализе, используя методы сравнения показателей исследуемой организации с данными других организаций, а также методы функционально-стоимостного анализа.

В зависимости от внутренней сущности резервов их можно подразделить на экстенсивные (количественные) интенсивные (качественные).

Резервы можно подразделить также по структуре на простые и сложные. Например, повышение сменности работы оборудования можно причислить к простым резервам, а снижение затрат времени работы оборудования на выработку единицы продукции — к сложным резервам.

В зависимости от характера влияния мобилизуемых резервов на соответствующие экономические показатели можно выделить резервы прямого и косвенного действия. Так, внедрение новой техники прямо влияет на производительность труда, а улучшение жилищных и культурно-бытовых условий жизни рабочих — косвенно.[9]

В зависимости от возможности количественного измерения влияния используемых резервов на обобщающие экономические показатели деятельности организации можно классифицировать резервы на измеряемые количественно и не измеряемые количественно. Большинство резервов следует отнести к первому виду. Примером второго вида резервов могут служит мероприятия по повышению социально-экономического уровня, качества жизни работников организаций.

По способам исчисления резервы могут подразделяться на резервы улучшения использования конкретных видов производственных ресурсов и так называемые комплектные резервы. Последние представляют собой минимальную сумму из следующих групп резервов: по трудовым ресурсам, по основным фондам, по материальным ресурсам. Дело в том, что в этой минимальной сумме будет достаточно резервов по всем трём видам производственных ресурсов и следовательно, из этих сэкономленных ресурсов можно будет выпустить дополнительный объем продукции.[3]

В данной работе основное внимание будет уделено изысканию внутренних резервов предприятия, а именно- это изыскание:

1) повышения объема продукции;

2) совершенствования структуры;

3) использования трудовых ресурсов;

4) эффективного использования основных производственных фондов предприятия;

Эти резервы необходимы для непрерывного и планомерного развития предприятия, для улучшения качественных показателей, для устранения потерь и нерациональных затрат, для определения достигнутого уровня использования ресурсов и возможным уровнем, исходя из накопленного производственного потенциала организации и, естественно, для повышения эффективности работы предприятия.

2.1 Общая характеристика предприятия

ООО «Спецтехника»- предприятие по сдаче в аренду спецтехники, которое действует в соответствии с Законодательством Российской Федерации. В своей деятельности «Спецтехника» руководствуется нормативными актами президента и правительства РФ, уставом. Организационно-правовая форма- общество с ограниченной ответственностью.

ООО «Спецтехника» было создано в декабре 2009 года. Предприятие уже почти 4 года работает на рынке добычи и переработки каменного угля Кузбасского угольного бассейна, предоставляя услуги по перевозке, погрузке и перемещению угольных штабелей, сортировке угля, зачистки забоев и погрузке угля в железнодорожный или автомобильный транспорт. С 2011г ведет комплекс работ по предоставлению услуг экскавации, перевозки и перемещению горной массы в отвал.

Организация обладает достаточно высоким техническим уровнем, что позволяет ей выполнять услуги с высоким качеством.

Целью создания являются оказание качественных услуг населению по сдаче спецтехники в аренду, организация рабочих мест, контроль за выполнением работы. Предприятие обеспечивает работников полным социальным пакетом.

В соответствии с уставом организации, основные виды деятельности предприятия — это сдача техники в аренду и организация перевозок грузов.

Рисунок 2.1- Организационная структура управления ООО «Спецтехника»

На данном предприятии используется линейная организационная структура управления. Это наиболее распространенный тип иерархической структуры.

Данная структура эффективнее тем, что в ней меньше уровней иерархии, уже профиль работ и стабильнее частота проведения решений. Следовательно, чем больше предприятие, тем больше уровней иерархии и тем больше время для принятия какого- либо решения.

В ООО «Спецтехника» во главе предприятия находится физическое лицо, которому подчиняется главный бухгалтер- один человек, в свою очередь ему подчиняются водители- 45 человек, двое менеджеров и один главный механик.

Директор осуществляет единоличное руководство подчиненными ему нижестоящими руководителями, а нижестоящие руководители подчиняются только одному лицу- своему непосредственному вышестоящему руководителю.

В структуру аппарата управления входят два отдела- это управленческий отдел и отдел по оказанию услуг.

В отделе по оказанию услуг менеджер принимает заявки на оказание какой- либо услуги для компании, которая будет пользоваться техникой, и передает их директору.

Рисунок 2.2- Структура аппарата управления ООО «Спецтехника»

В свою очередь директор принимает решение на основании договора, который предоставил арендодатель, и дает указания водителям, которые будут работать на объекте, и главному механику, который должен будет проверить технику, чтобы она была в исправном состоянии. По истечении месяца работы водители передают директоры путевые листы, которые они заполняли каждый день своей работы. Директор передает путевые листы бухгалтеру, который считает стоимость, оказанных услуг по тарифам, и отсылает данные заказчику. Затем заказчик перечисляет денежные средства арендодателю на их счет. После поступления денежных средств бухгалтер начисляет заработную плату работникам на их картсчета.

В 2013 году Спецтехника имеет штат в количестве 50 человек.

В штат предприятия входят:

2.2 Потребители и поставщики услуг

Вид экономической деятельности предприятия ООО «Спецтехника»- это сдача в аренду техники и перевозки.

Сфера услуг является одной из главных отраслей общественного производства, которая имеет свойство чутко реагировать на потребности и спрос населения.

В городе Новокузнецке небольшое количество организаций, которые предоставляют крупногабаритную технику в аренду. В настоящее время возрос спрос на такую технику, т.к. возросло строительство домов, зданий, но и в основном такая техника используется на угольных шахтах. На сегодняшний день услугами таких организаций пользуются люди или организации, у которых нет возможности купить такую технику, т.к. цены на нее очень высоки и требуют дорогого и постоянного ухода. Следовательно, пользование данной услугой является довольно разумным и менее затратным решением для многих компаний, т.к. они могут избежать лишней траты денежных средств на оплату простоя собственной техники в то время, когда им потребуется выполнить те или иные операции, не связанные с перевозками.

Таким образом, компании заказывают технику тогда, когда им это необходимо. При этом они сами распоряжаются, для каких целей она будет применена.

Потребителями ООО «Спецтехника» являются как физические так и юридические лица:

1) ООО «Сибэнергоуголь» пользуется техникой для добычи каменного угля.

2) ООО «Разрез Южный». Основной вид деятельности- добыча угля открытым способом. К 2015 году собственники намерены закрыть предприятие, т.к. его запасы угля исчерпаны.

3) ООО «Аркада» использует услуги компании для добычи твердого топлива, руды, металла и химических веществ.

4) ООО ТД «Сибирский уголь». Основной вид деятельности- это добыча каменного угля.

5) ООО «Промугольсервис» пользуется услугами компании для добычи твердого топлива, руды, металла и химических веществ.

6) ООО «Разрез Березовский». Основной вид деятельности- добыча угля открытым способом.

7) Компания ООО «ШАХТОУПРАВЛЕНИЕ «МАЙСКОЕ» пользуется техникой для добычи каменного угля, бурого угля и торфа.

8) ОАО «СУЭК- Кузбасс». Предприятие занимается добычей каменного угля, бурого угля и торфа.

9) ОАО «УК Кузбассразрезуголь» пользуется услугами ООО «Спецтехника» для добычи металлических руд, каменного угля, бурого угля и торфа.

10) ЗАО «ЦОФ Щедрухинская». Основными видами деятельности являются: добыча каменного угля, бурого угля и торфа.

Таблица 2.1- Перечень заказов на услуги ООО«Спецтехника»в 2010- 2012 г.г.

Количество потребителей услуг, всего

Рисунок 2.3 Динамика изменения количества заказов на услуги за 2010- 2012 г.г.

По данным таблицы 2.1 можно сделать вывод о том, что в 2010 г. было самое наименьшее количество потребителей услуг, т.к. предприятие только начинало завоевывать рынок.

В 2011 г. как потребителей — юридических лиц, так и количество потребителей- физических лиц увеличилось, за счет увеличения объема, предоставляемых услуг, видов техники и качества оказания услуг.

В 2012 г. наблюдается самый большой объем потребителей услуг. Увеличилось количество потребителей предприятий, но уменьшилось число физических лиц, которые пользуются услугами данной организации. Это обусловлено тем, что на предприятии на данный промежуток времени не было свободной техники. Все машины в количестве 15 штук были задействованы, потому что предприятию выгоднее давать технику в аренду юридическим лицам на договорных условиях и на долгий промежуток времени, т.к. для каждой организации лучше, если их техника работает, а не простаивает.

Для того, чтобы техника всегда была в исправном состоянии, каждая компания выбирает себе определенных поставщиков, которые им необходимы. Так и предприятие ООО «Спецтехника» пользуется услугами различных компаний для ухода за своей техникой.

1) ООО «ТоргИнвест» предоставляют запасные части.

2) ООО «ТРАНСМЕХСЕРВИС» осуществляет торговлю спецтехникой и оборудованием.

3) ЗАО «УМ-ТМ» занимаются производством и торговлей автоспецтехникой.

4) ЗАО «ТЕХНОГРЭЙД» предоставляют ООО «Спецтехника» запасные части на машины и оборудование.

5) ООО «ПРОМЭЛЕМЕНТ» осуществляет оптовую торговлю крупногабаритными машинами и оборудованием.

6) ООО «АСМ- НК» предоставляют автохимию для техники.

Таблица 2.2- Приобретение техники, запасных частей и расходных материалов ООО «Спецтехника», тыс. р.

Исходя из данных таблицы 2.2 и структурных диаграмм можно сделать вывод о том, что самым объемной и дорогой покупкой у поставщиков является покупка техники.

Также из графиков можно наблюдать, что второе место по покупкам занимают запасные части для машин. В эту категорию входят расходные материалы, шланги, патрубки, фильтра: воздушные, гидравлические, топливные, масляные- это те товары, которые необходимо заменять каждый месяц работы техники. И, естественно, материалы, которые покупаются по необходимости, а именно: камера колеса, замена разбитых фар и прожекторов, замена «пальца» ковша.

Самые маленькие затраты и небольшие объемы покупок- это покупка автохимии. К автохимии относятся различные масла: гидравлическое, для двигателя внутреннего сгорания, трансмиссионное, антифриз.

2.3 Анализ эффективности использования ресурсов предприятия