Чтобы ответить на вопросы, насколько предприятие независимо с финансовой точки зрения, растет или снижается уровень его независимости и отвечает ли состояние активов и пассивов предприятия задачам его финансово-хозяйственной деятельности, необходима регулярная оценка степени независимости организации от заемных источников финансирования. Для этого проводится анализ финансовой устойчивости предприятия.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами [2].

Финансовая устойчивость это характеристика финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем их эффективного использования обеспечить бесперебойный процесс производства и реализации продукции (работ или услуг) [6].

При анализе финансовой устойчивости рассматривается зависимость предприятия от заемного капитала.

Анализ финансовой устойчивости позволяет оценить: динамику, состав и структуру источников формирования активов; достаточность капитала организации; потребность в дополнительных источниках финансирования; рациональность привлечения заемных средств; способность предприятия к наращению капитала; степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами.

Задачами анализа финансовой устойчивости являются: оценка и прогнозирование показателей финустойчивости; определение резервов улучшения финсостояния предприятия, его устойчивости; разработка конкретных мероприятий, направленных на укрепление финансовой устойчивости предприятия.

Общераспространенная методика анализа включает следующие этапы:

1. Анализ состава и структуры активов и источников их формирования. В большинстве учебников анализ рекомендуют начинать с общего ознакомления с активами и источниками их образования.

Ключевым вопросом в анализе структуры источников средств является оценка рациональности соотношения собственных и заемных средств.

2. Анализ обеспеченности запасов источниками их формирования. Соотношение стоимости запасов, затрат и суммы собственных и заемных источников их формирования это один из основных факторов устойчивости финансового состояния предприятия.

Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) предприятия.

Для характеристики источников формирования запасов и затрат используется три показателя, которые отражают различные виды источников их формирования:

- Наличие собственных оборотных средств (разница между текущими активами и текущими обязательствами).

- Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал.

- Общая величина основных источников формирования запасов и затрат.

Подробнее о методике анализа финансовой устойчивости с помощью абсолютных показателей изложено в этой статье.

3. Анализ относительных показателей финансовой устойчивости. Устойчивость финансового состояния характеризуется системой относительных показателей, которые рассчитываются в виде соотношений абсолютных показателей актива и пассива баланса.

Коэффициенты устойчивости анализируют, сравнивая их с базисными величинами, а также изучая их динамику за отчётный период и за ряд лет.

Подробно методика расчета коэффициентов приведена тут.

Отметим что, проведение анализа финансовой устойчивости только на основании коэффициентов без изучения структуры активов и исследования степени сопоставимости активов по срокам их обращения в денежную форму и обязательств по срокам их погашения не позволяет сделать исчерпывающие выводы о финансовой неустойчивости.

Дополнительными показателями, характеризующими финансовую устойчивость, служат: величина чистых активов; финансовый леверидж.

Анализ финансовой устойчивости можно провести, используя Правила проведения арбитражным управляющим финансового анализа, который должен показать наличие или отсутствие у проблемного предприятия возможностей по привлечению дополнительных заемных средств, способность погасить текущие обязательства за счет активов разной степени ликвидности.

Анализ можно провести, используя методику, приведенную в приказе Минрегиона РФ от 17.04.2010 №173.

Для анализа финансовой устойчивости банка необходимо использовать методику, утвержденную указаниями Банка России от 11.06.2014 №3277-У. Также регламентирована методика оценки для жилищных накопительных кооперативов (Постановление Правительства РФ от 28.01.2006 №46) и застройщиков – Постановление Правительства РФ от 21.04.2006 №233.

Для оценки финансовой устойчивости субъектов страхового дела следует руководствоваться Законом от 27.11.1992 №4015-1, Положением о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, утвержденным указанием Центробанка от 28 июля 2015 г. №3743-У.

- Анализ хозяйственной деятельности: Учебное пособие / Г.В. Савицкая, — 6-e изд., испр. и доп. — М.: НИЦ Инфра-М, 2013 год

- Беспалов М.В. Оценка финансовой устойчивости организации по данным годовой бухгалтерской отчетности // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. №4.

- Коробейникова Л.С., Кривошеев А.В. Система комплексного экономического анализа финансовой устойчивости организации // Апрельские научные чтения имени профессора Л.Т. Гиляровской: Материалы III Международной научно-практической конференции. Воронеж: Воронежский государственный университет, 2014. с. 196-199.

- Любушин Н.П., Бабичева Н.Э., Галушкина А.И., Козлова Л.В. Анализ методов и моделей оценки финансовой устойчивости организации // Экономический анализ: теория и практика. 2010. №1. с. 3-11.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций.- М.: ИНФРА-М. 2009.

- Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций, утв. Госкомстатом России 28.11.2002.

источник

2.2.1 Значение финансовой устойчивости

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Она зависит как от стабильности экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость – характеристика, свидетельствующая об устойчивом превышении доходов предприятия над его расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости фирмы [9].

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло ресурсами в течение периода, предшествующего этой дате.

Внешним проявлением финансовой устойчивости является платежеспособность, т.е. возможность наличными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим для предприятия не только с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Критерии оценки финансового положения – ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами и активами [18].

Ликвидность активов – способность его трансформироваться в денежные средства. Степень ликвидности актива определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов [18].

В общем случае предприятие считается ликвидным, если его текущие активы превышают текущие обязательства.

Оценка платежеспособности дается на конкретную дату. Однако следует учитывать ее субъективный характер и то, что она может быть выполнена с различной степенью точности. Платежеспособность подтверждается данными:

о наличии денежных средств на расчетных счетах, валютных счетах, краткосрочных финансовых вложений. Эти активы должны иметь оптимальную величину. Чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Однако наличие незначительных остатков средств на денежных счетах не всегда означает, что предприятие неплатежеспособно: средства могут поступить в кассу, на расчетные, валютные счета в течение ближайших дней, краткосрочные финансовые вложения легко превратить в денежную наличность. Постоянное кризисное отсутствие наличности приводит к тому, что предприятие превращается в «технически неплатежеспособное», а это уже можно рассматривать как первую ступень на пути к банкротству;

об отсутствии просроченной задолженности и задержки платежей;

несвоевременном погашении кредитов, а также длительном непрерывном пользовании кредитами.

Высшей формой устойчивости предприятия является его способность развиваться. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и возможностью при необходимости привлекать заемные средства, т.е. быть кредитоспособным. На Рисунке 2 приведены основные этапы анализа финансового состояния предприятия.

Рис. 2 Этапы анализа финансового состояния предприятия

Залогом выживаемости и основой стабильности организации служит ее финансовая устойчивость, т.е. такое состояние финансов, которое гарантирует ее постоянную платежеспособность. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Анализ системы управления финансовой устойчивостью будет включать два блока:

Оценка финансовой устойчивости.

Анализ управления финансовой устойчивостью.

анализ имущественного положения;

абсолютные и относительные коэффициенты финансовой устойчивости.

анализ собственных оборотных средств и текущих финансовых потребностей;

определение ликвидности предприятия, установление факторов, определяющих качество оборотных активов;

анализ деловой активности (оборачиваемости), т.е. насколько эффективно предприятие использует свои средства, определение путей их ускорения;

анализ состояния и управления дебиторской и кредиторской задолженностью.

Анализ должен вскрыть имеющиеся недостатки и наметить пути их устранения. Затем необходимо разработать мероприятия по мобилизации внутренних ресурсов и дальнейшему улучшению финансового состояния.

Основные показатели, отражающие финансовое положение предприятия, представлены в бухгалтерском балансе. Баланс характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования.

В отличие от баланса, который как бы отражает фиксированную статистическую картину финансового равновесия предприятия, отчет о прибылях и убытках показывает динамику его финансовых операций. В отчете о прибылях и убытках сравнивают затраты своей деятельности, определяет величину чистого дохода и его распределение.

Таким образом, используя эти формы финансовой отчетности, анализ управления финансовой устойчивости, проведенный в следующей последовательности, позволяет:

1) определить структуру имущества предприятия и источников формирования;

2) рассчитать ряд аналитических показателей;

3) сравнить группировку статей актива и пассива.

2.2.2 Коэффициенты финансовой устойчивости

Одним из показателей финансовой устойчивости является излишек или недостаток источников средств для формирования запасов, определяемый как разница величины источников средств и величины запасов. При этом имеется в виду обеспеченность определенными видами источников (собственными, кредитными и другими заемными), поскольку достаточность суммы всех возможных видов источников (включая кредиторскую задолженность и прочие краткосрочные обязательства и пассивы) гарантирована тождественностью итогов актива и пассива баланса. Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости. Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей, отражающих различную степень охвата разных видов источников [19]:

1. Наличие собственных оборотных средств на конец расчетного периода. Формула расчета данного показателя (по формуле 1):

где: СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода;

СК – собственный капитал (раздел IIIбаланса «Капитал и резервы»);

ВОА – внеоборотные активы (раздел Iбаланса).

2. Наличие собственных и долгосрочных заемных источников финансирования запасов. Формула расчета данного показателя (по формуле 2):

где: СДИ – наличие собственных и долгосрочных заемных источников финансирования запасов;

СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода;

ДКЗ – долгосрочные кредиты и займы (раздел IVбаланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов. Формула расчета общей величины источников формирования запасов (по формуле 3):

где: ОИЗ – общая величина основных источников формирования запасов;

ККЗ – краткосрочные кредиты и займы (раздел Vбаланса «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования:

1. Излишек (+), недостаток (–) собственных оборотных средств. Формула расчета данного показателя (по формуле 4):

где: ∆СОС – прирост (излишек) собственных оборотных средств;

З – запасы (раздел IIбаланса).

2. Излишек (+), недостаток (–) собственных и долгосрочных источников финансирования запасов. Формула расчета данного показателя (по формуле 5):

где: ∆СДИ– прирост (излишек) собственных и долгосрочных источников финансирования запасов.

3. Излишек (+), недостаток (–) общей величины основных источников покрытия запасов. Формула расчета данного показателя (по формуле 6):

где: ∆ОИЗ– прирост (излишек) общей величины основных источников покрытия запасов.

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель. Формула расчета трехфакторной модели (по формуле 7):

где: М – трехфакторная модель.

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости, представленные в Таблице 3.

Типы финансовой устойчивости предприятия

Тип финансовой устойчивости

Источники финансирования запасов

Краткая характеристика финансовой устойчивости

Абсолютная финансовая устойчивость

Собственные оборотные средства (чистый оборотный капитал)

Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов.

Нормальная финансовая устойчивость

Собственные оборотные средства плюс долгосрочные кредиты и займы.

Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности.

Неустойчивое финансовое состояние

Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы.

Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности.

Кризисное (критическое) финансовое состояние

Предприятие полностью неплатежеспособно и находится на грани банкротства.

Первый тип финансовой устойчивости можно представить в виде следующей формулы (по формуле 8):

М1= (1,1,1), т.е. ∆СОС ≥ 0; ∆СДИ ≥ 0; ∆ОИЗ ≥ 0. (8)

Абсолютная финансовая устойчивость (М1) в современной России встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить (по формуле 9):

источник

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. На устойчивость предприятия влияют различные факторы, такие как положение предприятия на рынке, имя в деловом мире, зависимость предприятия от кредиторов и инвесторов, наличие неплатежеспособных дебиторов, эффективность его хозяйствования и т.п.

Влияние множества факторов позволяет выделить следующие виды устойчивости: внутренняя, внешняя, общая, финансовая.

Внутренняя устойчивость предприятия — это такое состояние финансов предприятия, при которых обеспечивается высокий результат его хозяйствования.

Внешняя устойчивость — зависит от стабильности экономической среды, государственной, налоговой и банковской политики и т.п. т.е определяется эффективностью функционирования рыночной экономики в рамках народного хозяйства.

Общая устойчивость — характеризует движение денежных потоков, которое обеспечивает превышение поступления доходов над затратами предприятия.

Финансовая устойчивость — отражает не только превышение доходов над затратами, но и возможность предприятия свободно маневрировать финансовыми ресурсами для обеспечения бесперебойного производства и реализации продукции.

Анализ устойчивости финансового состояния предприятия показывает, правильно ли предприятие управляло финансовыми ресурсами в течении года.

Состояние финансовых ресурсов должно отвечать требованиям рынка и потребностям развития самого предприятия, т.к. недостаточная величина финансовых ресурсов приводит к неплатежеспособности предприятия и нестабильному его положению на рынке, а избыточная величина финансовых ресурсов создает излишние запасы и резервы, нерациональное использование которых также убыточно для предприятия.

Таким образом, финансовая устойчивость предприятия определяется эффективным формированием, распределением и использованием финансовых ресурсов, которые обеспечивают развитие предприятия на основе роста его прибыли и капитала при сохранение платежеспособности предприятия в условиях допустимого уровня риска.

На финансовую устойчивость предприятия влияет множество факторов внутреннего и внешнего характера.

Факторы внутреннего характера:

— отраслевая принадлежность предприятия;

— структура продукции и ее доля в общем платежеспособном спросе;

— величина затрат и их соотношение с величиной доходов;

— состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру.

Факторы внешнего характера:

— экономические условия хозяйствования,

— уровень доходов населения и его платежеспособный спрос;

— налоговая политика государства;

— развитие внешнеэкономических связей и др.

Финансовую устойчивость предприятия можно оценить с помощью двух групп показателей — абсолютных и относительных.

Абсолютные показатели характеризуют обеспеченность запасов и затрат предприятия источниками их формирования.

Для этого определяют:

1. Наличие собственных оборотных средств(СОС)

СОС = СК — АВвн

СОС = III раздел пассива — I раздел актива

где СК — собственный капитал

АВ вн — внеоборотные активы

2. Наличие собственных и долгосрочных заемных средств (СД)

СД = СОС + ДП,

где ДП — долгосрочные заемные средства ( долгосрочные пассивы предприятия, IV раздел пассива)

3. Общая величина основных источников формирования запасов и затрат (ОИ) : ОИ = СОС + ДП + КЗС,

где КЗС — краткосрочные заемные средства. (V раздел пассива стр.610).

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования.

1. Излишек (+) или недостаток (-) собственных оборотных средств ( СОС)

СОС = СОС — З,

где З — запасы предприятия (II раздел актива баланса).

2. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов (СД) :

СД = СД -З

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (ОИ) :

ОИ = ОИ — З

По их соотношению можно установить четыре типа финансовой устойчивости предприятия:

1. Абсолютная устойчивость финансового состояния, которая в условиях переходной экономики встречается редко. Она характеризуется следующими соотношением:

Равновесие платежного баланса предприятия обеспечивается за счет просроченных платежей по заработной плате, платежей поставщикам, выплаты налогов бюджету, кредитов банкам и других обязательных выплат.

Вторая группа показателей финансовой устойчивости предприятия объединяет относительные показатели, которые в свою очередь делятся на две подгруппы:

1. Показатели, определяющие состояние оборотных средств.

2. Показатели, определяющие состояние основных средств.

В первую подгруппу показателей входят:

а) коэффициент обеспеченности собственными оборотными средствами;

б) коэффициент обеспеченности материальных запасов собственными средствами;

в) коэффициент маневренности собственных средств.

Коэффициент обеспеченности собственными оборотными средствами (Ксос) характеризует финансовую устойчивость предприятия:

Ксос = (СК — АВвн) : ОА ,

где ОА — оборотные активы предприятия

Его величина должна быть не менее 0,1.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами (Кмз) отражает степень покрытия материальных запасов собственными средствами:

Кмз = (СК — АВвн) : МОС,

где МОС — стоимость запасов в составе оборотных активов

Оптимальное значение этого коэффициента 0,6-0,8

Коэффициент маневренности собственных средств (Кман) характеризует мобильность собственных источников средств.

Кман = ( СК — АВ вн ): СК.

Во вторую подгруппу относительных показателей, характеризующих финансовую устойчивость предприятия, с точки зрения состояния основных средств относятся:

а) коэффициент соотношения внеоборотных и собственных средств (индекс постоянного состава);

б) коэффициент долгосрочного привлечения заемных средств;

г) коэффициент реальной стоимости имущества;

е) коэффициент соотношения заемных и собственных средств.

Коэффициент соотношения внеоборотных и собственных средств (Кипс) характеризует степень обеспеченности внеоборотных активов собственными средствами.

Кипс = АВвн : СК.

Оптимальное значение коэффициента — 0,5- 0,8

Сумма коэффициентов маневренности собственных средств и соотношения внеобротных и собственных средств должна быть равна единице.

Коэффициент долгосрочного привлечения заемных средств (Кдп) оценивает интенсивность использования заемных средств для обновления и расширения производства. Если долгосрочные кредиты, полученные предприятием, ведут к значительному увеличению пассива баланса предприятия, то это отражает целесообразное использование средств.

Кдп = ДП : (СК + ДП),

где ДП — долгосрочные заемные средства.

Коэффициент износа (Киз) характеризует степень финансирования обновления технической базы производства за счет накопленной амортизации.

Киз = ИЗ : ОСбал,

где ИЗ — накопленная сумма износа основных средств;

ОСбал- первоначальная балансовая стоимость основных средств.

Коэффициент реальной стоимости имущества предприятия (Крси) показывает долю производственных средств в стоимости имущества:

Крси = РСИ : ВБ ,

где РСИ — реальная стоимость имущества как сумма основных средств, сырья, материалов и других ценностей, МБП, затрат в незавершенном производстве и расходов будущих периодов .

ВБ — валюта баланса, итог баланса.

Его нормативное значение должно быть равно 0,5.

Коэффициент автономии (финансовой независимости) (Ка) показывает, какая часть обязательств предприятия может быть покрыта собственными средствами:

Предельное значение коэффициента автономии должно быть больше 0,5.

Коэффициент соотношения заемных и собственных средств (Ксзс) характеризует степень усиления зависимости предприятия от привлеченного капитала:

Ксзс = ( ДП + КП ) : СК ,

где КП- краткосрочные пассивы предприятия.

Предельное значение этого соотношения должно быть меньше 1.

Устойчивость финансового состояния предприятия может быть восстановлена основными мерами по:

а) ускорению оборачиваемости капитала в текущих активах;

б) уменьшению запасов и затрат до нормативной их величины;

в) пополнению собственного оборотного капитала за счет внутренних и внешних источников.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Учись учиться, не учась! 10543 —  | 7959 —

| 7959 —  или читать все.

или читать все.

193.124.117.139 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

источник

Автор: Языков Алексей, руководитель проектов по аудиту и налоговому консалтингу КСК групп.

Есть несколько важных показателей финансовой устойчивости, которые используются при анализе. В статье разберем, как их считать, какие исходные данные необходимы, а также приведем пример анализа финансовой устойчивости.

Финансовая устойчивость – что это

Финансовая устойчивость предприятия является стержнем его общей устойчивости. Она характеризуется оптимальной структурой источников финансирования активов и эффективным использованием этих ресурсов, усиливающим финансовую независимость предприятия. Финансовая устойчивость во многом зависит от эффективного производства и реализации продукции (товаров), выраженного в стабильном получении прибыли. По сути, это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования.

Как провести анализ финансовой устойчивости предприятия и какие данные для этого нужны? Выбор источников информации и рассчитываемых показателей зависит от целей анализа.

Самым доступным источником информации для анализа является бухгалтерская (финансовая) отчетность предприятия, а именно: бухгалтерский баланс и отчет о финансовых результатах. Однако в реалии российского бизнеса данный источник информации может оказаться недостаточно надежным (недостоверным), подтверждением чему могут служить, например, многочисленные отзывы лицензий у банков, в том числе ранее получивших аудиторское заключение о достоверности бухгалтерской отчетности.

Практика КСК групп показывает, что наиболее достоверный и углубленный анализ проводится на основании данных управленческого учета, отражающим реальную картину деятельности предприятия. Так, банки для принятия решения о финансировании предприятия (предоставлении кредита) запрашивают и анализируют данные именно управленческого учета, не ограничиваясь лишь данными бухгалтерской отчетности.

Анализ бухгалтерской отчетности

Для получения общего представления о финансовой устойчивости компании достаточно проанализировать данные ее бухгалтерской отчетности. Как показывает практика, так поступают в более чем 90 % случаев анализа финансовой устойчивости потенциальных контрагентов.

Например, вы решили запустить выпуск нового вида продукции и ищете поставщика упаковки на ближайшие 5 лет. Анализ финансовой устойчивости потенциального партнера позволит установить, способен ли он будет исполнять свои обязательства, и не станет ли он банкротом через полгода. Работа с ненадежным поставщиком может закончиться срывом поставок, невозвратом авансов, снижением качества упаковки за счет сокращения поставщиком себестоимости. Проанализировав структуру активов и источников их финансирования, а также изменение показателей в динамике, можно определить стратегию (модель) поведения (решений) руководства поставщика. Например, резкое и значительное увеличение стоимости внеоборотных активов с «зеркальным» увеличением краткосрочных кредитов свидетельствует о неправильном выборе предприятием источников финансирования процесса технического перевооружения. При сроке окупаемости такого проекта в течение 7 лет предприятие не сможет выполнить свои долговые обязательства в ближайшие 12 месяцев.

Как использовать данные управленческой отчетности

Данные управленческого учета, ввиду своей недоступности для третьих лиц, используются для внутренних целей предприятия. Финансовая служба предприятия, проводя такой анализ систематически, может при необходимости оперативно принять решения о корректировке действий руководства или собственников с целью недопущения банкротства.

Например, анализируя данные управленческой отчетности, финансовый директор обнаружил сокращение за последние полгода темпов продаж с одновременным увеличением темпов роста дебиторской задолженности. Наращивание дебиторки за счет увеличения сроков ее погашения и снижение темпов продаж при отсутствии адекватного решения ситуации в течение следующего года приведет к невозможности своевременного погашения долговых обязательств и кредиторской задолженности.

Своевременное решение по усилению мер взыскания дебиторской задолженности и увеличению продаж позволит минимизировать или полностью устранить риск неплатежеспособности предприятия (см. подробнее об эффективном управлении дебиторской задолженностью).

Абсолютные показатели финансовой устойчивости

Финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов. Различают абсолютные и относительные показатели финансовой устойчивости предприятия. Абсолютные характеризуют степень обеспеченности активов источниками их формирования и позволяют определить вид финансовой устойчивости предприятия (абсолютная, нормальная, неустойчивое финансовое состояние, кризисное финансовое состояние).

Анализ проводится путем расчета следующих показателей.

О чем должны сказать значения коэффициентов

Ситуация, когда все три показателя больше нуля, отражает абсолютную финансовую устойчивость предприятия, т.е. все запасы покрываются собственными оборотными средствами и не требуется внешнее заимствование. Если коэффициент обеспеченности запасов собственными оборотными средствами меньше нуля, а остальные два больше нуля, то в данном случае имеет место нормальная финансовая устойчивость, при которой предприятие оптимально использует собственные и привлеченные ресурсы, а текущие активы превышают кредиторскую задолженность.

В случае если первые два показателя меньше нуля, а третий больше нуля, можно говорить о неустойчивом финансовом состоянии предприятия, характеризующимся нарушением платежеспособности. В данном случае предприятие вынужденно искать дополнительные источники покрытия запасов и затрат (внешнее заимствование либо ускорение оборачиваемости собственных активов, например, таких как дебиторская задолженность).

Отрицательные значения всех показателей отражают кризисное финансовое состояние предприятия, требующего срочного финансового оздоровления.

Относительные показатели дают возможность определить влияние различных факторов на изменение финансового состояния предприятия, оценить его динамику.

Проведем анализ финансовой устойчивости предприятия на основе общедоступного источника информации. Для примера возьмем следующие данные бухгалтерской отчетности (табл. 1 и табл. 2).

Таблица 1. Бухгалтерский баланс (укрупненно)

Таблица 2. Отчет о финансовых результатах (укрупненно)

На основе данных бухгалтерской отчетности рассчитывают следующие показатели финансовой устойчивости предприятия:

1. Коэффициент автономии (КА) показывает, насколько предприятие независимо от кредиторов. Он отражает долю собственного капитала в составе всех источников финансирования. Чем выше значение коэффициента, тем с большей вероятностью предприятие может погасить долги за счет собственных средств. Общепринятое нормальное значение: 0,5 и более (оптимальное 0,6-0,7).

Коэффициент автономии = Собственный капитал / Активы

В нащем примере КА за анализируемый период снижается с 0,73 (12 500/17 200) в 2014г. до 0,27 (12 500/46 220) в 2016 году, что отражает увеличение зависимости предприятия от внешних кредиторов.

2. Коэффициент долгосрочной финансовой независимости (КДФН) показывает, какая часть общей стоимости активов предприятия сформирована за счет наиболее надежных источников финансирования, то есть не зависит от краткосрочных заемных средств.

Коэффициент долгосрочной финансовой независимости = (Собственный капитал + Долгосрочные заемные обязательства) / Активы

По существу, это уточненный коэффициент автономии. Если в составе пассивов предприятия есть долгосрочные обязательства, целесообразно использовать этот коэффициент вместо коэффициента автономии. Одним из рекомендуемых значений этого коэффициента является 0,9, критическим – 0,75. По условиям нашего примера КДФН за анализируемый период снижается с 0,73 (12 500/17 200) в 2014 году до 0,57 (26 500/46 220) в 2016 году, что отражает увеличение зависимости предприятия от краткосрочных заемных средств.

3. Коэффициент финансовой зависимости (КФЗ) демонстрирует зависимость предприятия от внешних источников финансирования.

Коэффициент финансовой зависимости = Обязательства / Активы

Также показывает способность предприятия, ликвидировав свои активы, полностью погасить обязательства. Нормальным считается коэффициент финансовой зависимости не более 0.6–0.7. Оптимальным является коэффициент 0.5.

По условиям нашего примера КФЗ за анализируемый период растет с 0,27 (4 700/17 200) в 2014г. до 0,73 (33 720/46 220) в 2016 году, что отражает увеличение зависимости предприятия от внешних кредиторов.

4. Коэффициент обеспеченности собственными оборотными средствами (КОСОС) позволяет рассчитать долю собственных оборотных средств в оборотных активах.

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал — Внеоборотные активы) / Оборотные активы

КОСОС определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Нормальное значение: 0,1 и более.

В нашем примере КОСОС за анализируемый период снижается с 0,66 (9 300/14 000) в 2014г. до отрицательного значения -0,17 (-4 970/28 750) в 2016 году, что характеризует резкое снижение собственных оборотных средств.

5. Коэффициент капитализации (КК) – показывает соотношение заемных и собственных средств.

Коэффициент капитализации = Обязательства / Собственный капитал = (Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств.

В примере КК за анализируемый период увеличился с 0,38 (4 700/12 500) в 2014г. до 2,7 (33 720/12 500) в 2016 году, что отражает резкое увеличение зависимости предприятия от заемных источников финансирования.

6. Коэффициент финансирования (КФ) показывает, какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных.

Коэффициент финансирования = Собственный капитал / Заемный капитал

Чем ниже данный показатель, тем предприятие более зависимо от заемного капитала. По условиям нашего примера КФ за анализируемый период снижается с 4,81 (12 500/2 600) в 2014г. до 0,41 (12 500/30 500) в 2016 году, что отражает увеличение зависимости предприятия от заемных источников.

7. Коэффициент долгосрочного привлечения заемных средств (КДПЗС) показывает, какая часть в источниках формирования внеоборотных активов на отчетную дату приходится на собственный капитал, а какая на долгосрочные заемные средства.

Коэффициент привлечения средств = Долгосрочные пассивы / (Долгосрочные пассивы + Собственный капитал)

Высокое значение этого показателя свидетельствует о сильной зависимости от привлеченного капитала, о необходимости выплачивать в перспективе значительные суммы денежных средств в виде процентов за пользование кредитами.

В рассматриваемом примере КДПЗС за анализируемый период вырос с нуля (0/12 500) в 2014г. до 0,53 (14 000/26 500) в 2016 году, что показывает проведение технического перевооружения предприятия за счет заемных средств.

8. Коэффициент маневренности собственного капитала (КМСК) — показывает, какая часть чистого оборотного капитала приходится на 1 руб. собственных средств.

Коэффициент маневренности = (Собственный капитал + Долгосрочные заемные обязательства – внеоборотные активы) / собственный капитал

Коэффициент маневренности характеризует какая доля источников собственных средств находится в мобильной форме. Рекомендуемое значение – 0,5 и выше.

По условиям нашего примера КМСК за анализируемый период находится на одном и том же уровне 0,7, что при общем результате анализа вызывает сомнения и требует дополнительного исследования (прибыль 2015 года и убыток 2016 года должны были изменить сумму собственного капитала).

Рассчитав указанные показатели, мы получили общее представление о финансовой устойчивости предприятия, которая значительно снизилась за счет привлечения предприятием заемного капитала для финансирования проводимого технического перевооружения. Сопоставляя рассчитанные показатели с данными отчета о финансовых результатах видно, что за счет дополнительных расходов в период технического перевооружения (прежде всего это проценты за привлеченные кредиты), предприятие не имеет по состоянию на 31.12.2016 резервов для увеличения собственных источников финансирования в виде прибыли.

В данном случае автор рекомендует провести дополнительное исследование возможного улучшения финансового состояния предприятия в ближайшие год– два. Например, изучив пояснения к бухгалтерскому балансу можно увидеть, что предприятие на отчетную дату еще не полностью ввело в эксплуатацию смонтированное новое оборудование и не увеличило объем производства продукции.

Однако ввод в эксплуатацию всего нового оборудования в январе 2017 года позволит увеличить выпуск продукции в 4 раза, по сравнению с текущим выпуском, что скажется на значительном росте прибыли от продаж. И по итогам 2017 года позволит не только погашать текущие обязательства, но и увеличит долю собственных источников в закупке сырья для производства.

Итак, анализ финансовой устойчивости можно проводить как на базе бухгалтерской, так и на базе управленческой отчетности в зависимости от текущей доступности данных источников. Проведя предварительный анализ на базе бухгалтерской отчетности, рекомендуем скорректировать результаты с учетом любой другой доступной информации, например, информации, раскрываемой в пояснениях к годовой бухгалтерской отчетности или в годовых отчетах акционерных обществ.

источник

Дата публикации: 12.06.2015 2015-06-12

Статья просмотрена: 43695 раз

Крайнова К. А., Кулина Е. А., Сатушкина В. С. Методика анализа финансовой устойчивости предприятия в условиях кризиса // Молодой ученый. 2015. №11.3. С. 46-50. URL https://moluch.ru/archive/91/19708/ (дата обращения: 11.12.2019).

В условиях мирового экономического кризиса перед российскими предприятиями (особенно перед только созданными, молодыми предприятиями) стоит одна из самых главных задач: развитие деятельности и повышение их финансовой устойчивости. Вопросы оценки и улучшения финансового состояния действующих предприятий являются наиболее актуальными и в данный период.

Финансовая устойчивость предприятия характеризует состояние активов, их структуру, а также обеспеченность активов источниками покрытия. Обычно ее оценка осуществляется либо с помощью относительных показателей — финансовых коэффициентов, либо на основе абсолютных показателей «балансовой модели».

Сущностью финансовой устойчивости является обеспеченность затрат и запасов источниками их формирования. Внешним проявлением финансовой устойчивости предприятия является его платежеспособность и сбалансированность имущества и источников.

Одним из главных этапов оценки финансово-экономической деятельности предприятия можно без сомнения назвать анализ финансовой устойчивости. Данный анализ позволяет определить, насколько предприятие платежеспособно, то есть, имеет ли оно возможность расплачиваться по своим обязательствам в определенный момент времени, а также отражает необходимую информацию для инвесторов о ликвидности активов.

Многие начинающие предприятия предпочитают развивать свой бизнес в большей части за счет заемных средств, нежели за собственные средства. Поэтому следует отметить, что для таких предприятий платежеспособность — это соблюдение соотношения между собственными и заемными средствами. При таком соотношении все долги предприятия должны погашаться за счет собственных средств полностью. В этом смысле важным является ликвидность активов, то есть время преобразования того или иного актива в денежную форму для расчетов по обязательствам.

Для проведения анализа финансовой устойчивости необходимо точно понимать, что такое финансовая устойчивость предприятия. Финансовая устойчивость предприятия — это стабильное финансовое положение, при котором организация владеет необходимым объемом денежных средств, позволяющим обеспечивать непрерывную производственно-хозяйственную деятельность предприятия, а также своевременно погашать задолженность перед кредиторами и заимодателями.

Анализ финансовой устойчивости предприятия проводится на определенную дату за прошедший период. Это позволяет определить насколько грамотно на предприятии, за анализируемый период времени, управляли финансовыми ресурсами в процессе их формирования, распределения и применения.

Неправильное соотношение финансовых ресурсов может привести к неспособности предприятия расплачиваться с долгами, а это в свою очередь может привести к банкротству. Под банкротством обычно подразумевают крайнюю стадию финансового кризиса, при котором предприятие впредь неспособно выполнять свои непосредственные текущие обязательства. Для того чтобы не допустить такой ситуации определяется финансовая устойчивость, на предприятии на постоянной основе проводится мониторинг финансовой устойчивости. Это является обязательным условием жизнедеятельности любого предприятия в кризисных условиях (как крупных, так средних и малых).

Общая методика анализа финансовой устойчивости включает расчет абсолютных и относительных показателей.

Абсолютными показателями финансовой устойчивости — это те показатели, которые характеризуют ликвидность предприятия, а также состояние запасов и обеспеченность их источниками формирования. Причем для предприятий, в составе активов которых значительную часть занимают «Запасы», наиболее важными являются показатели, характеризующие источники формирования запасов.

Абсолютными показателями, которые характеризуют источники формирования оборотных активов, являются следующие.

1. Наличие собственных оборотных средств (СОС) находится по формуле:

где, СК — реальный собственный капитал,

ВА — величина внеоборотных активов (I раздел баланса),

ДО — долгосрочная дебиторская задолженность.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СДИ) находится по формуле:

СОС — собственные оборотные средства,

ДО — долгосрочные кредиты и займы (IV раздел баланса),

ЦФП — целевое финансирование и поступление.

3. Общая величина основных источников формирования запасов и затрат (ОИ) находится по формуле:

СДИ — собственные и долгосрочные заемные источники финансирования запасов,

КЗ — краткосрочные заемные средства [2].

Исходя из выше перечисленных показателей, можно определить тип финансовой устойчивости предприятия. Тип финансовой устойчивости определяется по модели, представленной в таблице 1 в качестве излишка или недостатка по каждому из трех показателей.

Чтобы определить излишек (недостаток) необходимо от каждого из трех показателей отнять запасы (II раздел актива баланса). Если по соответствующему показателю получается положительный результат, то формируется излишек (показатель со знаком «+»). Если по соответствующему показателю получается отрицательный результат, то формируется недостаток (показатель со знаком «-»).

Типы финансовой устойчивости предприятия

источник

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

Основные показатели финансовой устойчивости организации

Описание показателя и его нормативное значение

Отношение собственного капитала к общей сумме капитала.

Общепринятое нормальное значение: 0,5 и более (оптимальное 0,6-0,7); однако на практике в значительной мере зависит от отрасли.

Коэффициент финансового левериджа

Отношение заемного капитала к собственному.

Коэффициент обеспеченности собственными оборотными средствами

Отношение собственного капитала к оборотным активам.

Нормальное значение: 0,1 и более.

Коэффициент покрытия инвестиций

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала.

Нормальное значение для данной отрасли: 0,7 и более.

Коэффициент маневренности собственного капитала

Отношение собственных оборотных средств к источникам собственных средств.

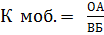

Коэффициент мобильности имущества

Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации.

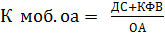

Коэффициент мобильности оборотных средств

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов.

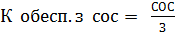

Коэффициент обеспеченности запасов

Отношение собственных оборотных средств к величине материально-производственных запасов.

Нормальное значение: 0,5 и более.

Коэффициент краткосрочной задолженности

Отношение краткосрочной задолженности к общей сумме задолженности.

Основным показателем, влияющим на финансовую устойчивость организации, является доля заёмных средств. Обычно считается, что, если заёмные средства составляют более половины средств компании, то это не очень хороший признак для финансовой устойчивости, для различных отраслей нормальная доля заёмных средств может колебаться: для торговых компаний с большими оборотами она значительно выше.

Кроме приведенных выше коэффициентов, финансовую устойчивость предприятия отражает ликвидность его активов в сравнении с обязательствами по срокам погашения: коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

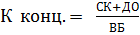

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов.

Коэффициент капитализации (capitalization ratio) – это показатель, сравнивающий размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Коэффициент обеспеченности запасов – это показатель финансовый устойчивости организации, определяющий, в какой степени материальные запасы организации покрыты ее собственными оборотными средствами.

Коэффициент покрытия активов (asset coverage ratio) измеряет способность организации погасить свои долги за счет имеющихся активов. Коэффициент показывает, какая часть активов уйдет на покрытие долгов.

Коэффициент покрытия инвестиций – это финансовый коэффициент, показывающий, какая часть активов организации финансируется за счет устойчивых источников: собственных средств и долгосрочных пассивов.

Коэффициент покрытия процентов (interest coverage ratio, ICR) характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты процентов и налогов (EBIT) за определенный период времени (обычно одни год) и проценты по долговым обязательствам за тот же период.

Коэффициент финансовой зависимости (debt ratio) характеризует отношение заемного капитала организации ко всему капиталу (активам). Данный коэффициент относится к группе показателей, описывающих структуру капитала организации, и широко применяется на западе.

Коэффициент отношение долга к EBITDA (Debt/EBITDA ratio) – это показатель долговой нагрузки на организации, ее способности погасить имеющиеся обязательства (платежеспособности). В качестве показателя поступления средств, необходимых для расчета по долгам организации, в данном случае используется показатель EBITDA – прибыль до вычета процентов, налогов и амортизации.

Коэффициент финансового левериджа (debt-to-equity ratio) – это показатель соотношения заемного и собственного капитала организации. Он принадлежит к группе важнейших показателей финансового положения предприятия, куда входят аналогичные по смыслу коэффициенты автономии и финансовой зависимости.

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств.

источник

студент 5 курса, кафедра финансы и кредит УлГТУ, РФ, г. Ульяновск

научный руководитель, канд. экон. наук, доцент, зав. кафедрой УлГТУ, РФ, г. Ульяновск

Финансовая устойчивость предприятия — способность наращения достигнутого уровня ее деловой активности и эффективности бизнеса, гарантирующая постоянную платежеспособность и повышающая инвестиционную привлекательность в границах допустимого уровня риска [2, с. 342].

150%»>Финансовая устойчивость является неоднозначной характеристикой деятельности организации. Ее следует понимать как способность наращивать достигнутый уровень деловой активности и эффективности бизнеса, гарантируя при этом платежеспособность, повышая инвестиционную привлекательность в границах допустимого риска [1, с. 81].

Абсолютные показатели финансовой устойчивости

Абсолютное значение, тыс. руб.

Долгосрочные обязательства (ДО)

Краткосрочная кредиторская задолженность (ККЗ)

150%»>Существует 4 типа финансовой устойчивости:

text-indent:1.0cm;line-height:150%»>1. Абсолютная финансовая устойчивость — ее трехмерная модель М = (1; 1; 1), источники финансирования запасов — собственные оборотные средства (чистый оборотный капитал), характеризует высокий уровень платежеспособности, предприятие не зависит от внешних кредиторов.

text-indent:1.0cm;line-height:150%»>2. Нормальная финансовая устойчивость — трехмерная модель М = (0; 1; 1), источниками финансирования запасов являются собственные оборотные средства и долгосрочные кредиты и займы, характеризует нормальную платежеспособность. Рациональное использование заемных средств, высокую доходность текущей деятельности.

text-indent:1.0cm;line-height:150%»>3. Неустойчивое финансовое состояние — модель М = (0; 0; 1), источники финансирования запасов — собственные оборотные средства, долгосрочные и краткосрочные кредиты и займы, характеризует нарушение нормальной платежеспособности, возникновение необходимости привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности.

text-indent:1.0cm;line-height:150%»>4. Кризисное (критическое) финансовое состояние — М = (0; 0; 0), источники финансирование запасов отсутствуют, так как основной элемент оборотных активов «Запасы» не обеспечен источниками финансирования. Предприятие является неплатежеспособным и находится на грани банкротства [3].

150%»>Анализ финансовой устойчивости проводится для того, чтобы узнать на сколько правильно управляет предприятие своими и заемными средствами. Главное чтобы структура заемных и собственных средств по всем параметрам отвечали целям развития предприятия, так как недостаточная финансовая устойчивость может привести к нехватке денежных средств, то есть предприятие будет неплатежеспособным и не сможет рассчитаться со своими партнерами.

150%»>Проведем анализ финансовой устойчивости предприятия на примере ОАО «Ульяновский сахарный завод» за 2010—2012 года. Расчетные данные приведены в таблице 1.

Анализ финансовой устойчивости ОАО «Ульяновский сахарный завод»

Анализ финансовой устойчивости препдприятия на примере ОАО «Ульяновский сахарный завод»

Абсолютное значение, тыс. руб.

Собственные оборотные средства(СОС)

Собственные и долгосрочные источники формирования запасов и затрат (СОД)

Общая величина источников формирования запасов и затрат(ОИ)

150%»>Исходя из таблицы 2 можно сказать, что собственные оборотные средства ОАО «Ульяновский сахарный завод» в 2012 году составили — 28771 тыс. руб., по сравнению с 2011 годом они увеличились на 203786 тыс. руб. Собственные и долгосрочные источники формирования запасов и затрат с 2010 года по 2012 год увеличились практически в 3, 5 раза или на 404162 тыс. руб. Общая величина источников формирования запасов и затрат в 2010 году составляла 357264 тыс. руб., в 2011 году — 84930 тыс. руб., а в 2012 году — 934003 тыс. руб. Как мы видим в этом показателе в течении 3 лет произошло значительное увеличение, что позволяет предприятию сформировать свои запасы и затраты.

150%»>Проведенный анализ показал нам, что предприятие имеет нормальную финансовую устойчивость, характерную для большинства российских предприятий. Следовательно, предприятие может выполнять свои финансовые обязательства перед государством и контрагентами.

150%»>Относительные показатели финансовой устойчивости показывают на сколько зависит предприятие от инвесторов и кредиторов.

150%»>Приведем формулы расчета перечисленных коэффициентов:

text-indent:1.0cm;line-height:150%»>1. Коэффициент автономии

line-height:150%»>  (1)

(1)

где: СК — собственный капитал;

1.0cm;line-height:150%»>2. Коэффициент финансовой зависимости

line-height:150%»>  (2)

(2)

1.0cm;line-height:150%»>3. Финансовый леверидж

line-height:150%»>  (3)

(3)

1.0cm;line-height:150%»>4. Коэффициент соотношения заемных средств и собственных средств

line-height:150%»>  (4)

(4)

1.0cm;line-height:150%»>5. Коэффициент финансовой устойчивости

line-height:150%»>  (5)

(5)

1.0cm;line-height:150%»>6. Коэффициент концентрации

line-height:150%»>  (6)

(6)

где: ДО — долгосрочные обязательства.

1.0cm;line-height:150%»>7. Коэффициент долгосрочного привлечения заемных средств

line-height:150%»>  (7)

(7)

1.0cm;line-height:150%»>8. Доля срочных обязательств в капитале

line-height:150%»>  (8)

(8)

где: КО — краткосрочные обязательства.

1.0cm;line-height:150%»>9. Коэффициент мобильных и иммобилизованных средств

line-height:150%»>  (9)

(9)

150%»>ВОА — внеоборотные активы.

1.0cm;line-height:150%»>10. Коэффициент мобильности

line-height:150%»>  (10)

(10)

1.0cm;line-height:150%»>11. Коэффициент мобильности оборотных активов

line-height:150%»>  (11)

(11)

где: ДС — денежные средства;

150%»>КФВ — краткосрочные финансовые вложения.

1.0cm;line-height:150%»>12. Уровень функционирующего капитала

line-height:150%»>  (12)

(12)

где: ФВ — финансовые вложения.

1.0cm;line-height:150%»>13. Коэффициент покрытия активов собственных оборотных средств

line-height:150%»>  (13)

(13)

где: СОС — собственные оборотные средства.

1.0cm;line-height:150%»>14. Коэффициент обеспеченности оборотных активов собственных оборотных средств

line-height:150%»>  (14)

(14)

1.0cm;line-height:150%»>15. Коэффициент обеспеченности запасов собственных оборотных средств

line-height:150%»>  (15)

(15)

1.0cm;line-height:150%»>16. Коэффициент маневренности

line-height:150%»>  (16)

(16)

150%»>Для того чтобы узнать сильно ли зависит предприятие от внешних заемных средств мы проведем расчет относительных показателей финансовой устойчивости из которых будет заметно состояние ОАО «Ульяновский сахарный завод» по отношению к заемным средствам.

Относительные показатели финансовой устойчивости

Коэффициент финансовой зависимости

Коэффициент соотношения заемных средств и собственных средств

Коэффициент финансовой устойчивости

Коэффициент долгосрочного привлечения заемных средств

Доля срочных обязательств в капитале

Коэффициент мобильных и иммобилизованных средств

Коэффициент мобильности оборотных активов

Уровень функционирующего капитала

Коэффициент покрытия активов собственных оборотных средств

Коэффициент обеспеченности оборотных активов собственных оборотных средств

Коэффициент обеспеченности запасов собственных оборотных средств

150%»>Проведя анализ можно сказать, что коэффициент автономии в 2010 году составил 0, 14, в 2012 году — 0,15, т. е. увеличился на 0,01. Доля собственных средств в общей сумме всех средств предприятия не превысила минимальное пороговое значение коэффициента 0,5, а это значит, что предприятие пользуется заемными средствами.

150%»>Коэффициент финансовой устойчивости, или соотношения заемных и собственных средств, в 2010 году составил 5, 94, в 2012 году — 5,96, то есть увеличился на 0, 02. Говоря иначе, на 1 руб. вложенных в активы собственных средств предприятие к концу года привлекло 2 копейки заемных средств. Коэффициент финансовой устойчивости не вышел за рамки установленного диапазона.

150%»>Коэффициент мобильных и иммобилизованных средств в 2010 году составил 1,35, в 2012 году — 4,74, т. е. увеличился на 3,39. Значение коэффициента в 2010 и 2012 годах было ниже, чем коэффициент финансовой устойчивости. Такое положение говорит о финансовой нестабильности предприятия.

150%»>Коэффициент маневренности в 2010 году составил — (–1, 96), в 2011 году — (–0, 72), а в 2012 году — (–0, 13). Он показывает какая доля источников собственных оборотных средств находится в общей величине собственных средств. Диапазон этого коэффициента равен примерно 0,5. За 3 года этот коэффициент ни разу не достиг минимального порогового значения.

150%»>Финансовый леверидж показывает соотношение заемного капитала к собственному. Нормативное значение находится в диапазоне от 0,5 до 0, 8. Так как этот коэффициент в течении трех лет был выше заданного диапазона, то это говорит о том, что предприятие имеет стабильное поступление денежных средств за свою продукцию.

150%»>Сделав анализ финансовой устойчивости ОАО «Ульяновский сахарный завод» мы можем сказать, что собственные оборотные средства предприятия недостаточны для самостоятельного производства продукции, поэтому оно прибегает к заемным средствам, которые значительно больше, чем собственные. Исходя из таблицы 3 можно сказать, что большинство показателей финансовой устойчивости не превышают своих минимальных значений, а это значит, что предприятию нужны дополнительные резервы с помощью которых оно увеличит собственный капитал и уменьшит заемный. Главным условием обеспечения финансовой устойчивости послужит увеличение объема продаж, который в дальнейшем поможет покрыть текущие затраты, сформировав необходимую величину прибыли.

150%»>В общем и целом предприятие имеет нормальную финансовую устойчивость, как и большинство других российских предприятий, а следовательно может контролировать и оптимально использовать кредитные ресурсы.

text-indent:-1.0cm;line-height:150%»>1.Вахрушина М.А., Пласкова Н.С. Анализ финансовой отчетности: Учебник / Под ред. М.А. Вахрушиной, Н.С. Пласковой. М.: Вузовский учебник, 2009. — 367 с.

text-indent:-1.0cm;line-height:150%»>2.Ковалев В.В., Ковалев Вит. В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения). Учеб. пособие / Под ред. В.В. Ковалева. М.: ООО «Издательство Проспект», 2005. — 342 с.

источник