Итоги деятельности компании за отчетный период фиксируются в отчете о финансовых результатах (ОФР), который, наряду с балансом, является одной из основных форм в блоке бухгалтерской отчетности. Сведения, аккумулированные в этом документе, служат базой для проведения различных аналитических исследований и дают возможность экономисту выяснить, насколько эффективна принятая компанией политика ведения бизнеса. Анализируют отчетные данные различными методами, и один из них – вертикальный анализ отчета о финансовых результатах. Узнаем, как его применяют на практике.

В ОФР отражается вся информация о доходах и расходах фирмы, выводится итоговая сумма прибыли или убытка за отчетный период. Табличная структура отчета с фиксацией сумм основных доходных и затратных статей текущего и предыдущего периодов удобна для проведения анализа.

Именно такое строение отчета позволяет анализировать данные вертикально, взяв один показатель (чаще всего выручка) в качестве базового и рассчитывать динамику других по отношению к нему. Такой подход характерен для вертикального анализа. На практике это выглядит следующим образом:

- Значение выручки принимается за 100-процентный показатель;

- Остальные статьи пересчитываются относительно выручки, определяя долю каждого показателя в структуре отчета, по формуле З / В * 100%, где З – значение, которое следует рассчитать в динамике по отношению к выручке, В – выручка.

Поскольку ОФР содержит информацию за два периода – текущий и прошлый, применение вертикального анализа позволяет:

- отслеживать движение величин в сторону роста или, наоборот, уменьшения в общей структуре затрат;

- делать выводы о том, какие расходы неоправданно растут, негативно влияя на себестоимость;

- разрабатывать новые стратегии ведения деятельности при очевидности снижения спроса на выпускаемую продукцию.

Применение на практике вертикальных принципов аналитики весьма результативно влияет на развитие компании. Рассмотрим, как проводится анализ отчета о финансовых результатах на практике.

На основе составленного за 2017 год ОФР компании ООО «Орион» проведем анализ по вертикальной методике:

Сведения за год (руб.)

Анализ данных за год (%)

Итого выручка

Итого себестоимость

Валовая прибыль

Прочие операционные расходы

Результат от обесценивания активов

Прибыль от операционной деятельности

Прибыль от инвестиционной деятельности

Прибыль до налогообложения

Расходы по налогу на прибыль

Чистая прибыль

Поскольку целью анализа является выявление изменений в структуре затрат и доходов фирмы, рассчитаем долю всех статей в общем объеме выручки.

По формуле З / В х 100%, вычислим процентную долю каждой статьи отчета.

Например, рассчитаем долю выручки от реализации в общей выручке за 2017 год:

642 030 / 667 630 х 100 = 96,2%, т. е. выручка от продаж составляет 96,2% от общей. По такому алгоритму рассчитываются все показатели. Заполнив таблицу, проведем вертикальный анализ отчета о финансовых результатах.

Проанализировав расчетные значения, экономист сделает следующие выводы:

- несмотря на то, что абсолютное значение выручки возросло в 2017 году по сравнению с данными за 2016 год на 63 430 руб., доля валовой прибыли в выручке снизилась на 8,68% (63,79 – 55,11);

- доля себестоимости продукции в объеме выручки увеличилась с 36,21 до 44,89%. Подобное явление – негативное состояние, когда чистая прибыль текущего периода растет к прошлому году, но изменения состава затратных статей ОФР уже показывают уверенный спад, а, значит, необходимо принимать меры по снижению себестоимости;

- на фоне снижения доли прибыли от операционной деятельности на 4,08%, в 2017 году увеличилась доля прибыли от инвестиций на 1,55%. В итоге рост доли прибыли до налогообложения в 2017 году составил 2,52%, а чистой прибыли – 0,75%.

Учитывая, сложившуюся ситуацию, можно сделать вывод о дальнейшем стимулировании инвестиционной деятельности компании, поскольку прибыль от нее заметно выросла, а также пересмотреть ассортимент выпускаемой продукции и выяснить причины роста себестоимости и административных расходов.

источник

Учет финансовых результатов необходим для оценки хозяйственной жизни предприятия. С помощью этих показателей можно проанализировать эффективность предприятия в целом и разработать дальнейшую стратегию поведения на рынке, поэтому правильный учет финрезультатов очень важен с точки зрения экономики.

Финансовый результат — это экономический итог хозяйственной жизни организации, который выражается в виде полученной прибыли или убытка. Прибыль — это сумма, на которую полученная выручка превышает понесенные расходы. Проще говоря, когда предприятие остается «в плюсе». В случае когда организация понесла расходов больше, чем выручила от своей деятельности, говорят о полученном убытке. Сведения о финансовых результатах важны не только для внутрифирменного контроля и управления, но и для внешних лиц, заинтересованных в информации подобного рода. К ним относятся банковские организации, которые выдают заемные ресурсы в пользование компании под определенные проценты, страховые компании, страхующие имущество организации, инвесторы, осуществляющие вложения в развитие компании, и другие.

Прибыль — это относительный показатель деятельности компании. В целом она символизирует положительный результат работы предприятия. Но по анализу прибыли можно сделать иные выводы. К примеру, проведя сравнительный анализ прибыли за несколько лет, специалист может сделать вывод об увеличении или уменьшении ее величины и о повышении или снижении эффективности деятельности компании.

Полученный убыток сигнализирует руководству компании о неэффективности коммерческой деятельности и о необходимости принятия мер по повышению прибыльности компании.

Для эффективного анализа важно организовать своевременный и точный бухгалтерский учет финансовых результатов деятельности организации.

Виды деятельности, которые закреплены учредительной документацией, можно отнести к обычным. Для учета финансовых результатов предназначен счет 90. «Обычные» доходы и расходы удобнее вести на открытых к нему субсчетах:

- 1 — «Выручка».

- 2 — «Себестоимость продаж».

- 3 — «НДС» (с продаж или «исходящий» НДС).

- 4 — «Акцизы».

- 9 — «Прибыль/убыток от продаж». Именно на этом субсчете сводится заключительный итог учета финансовых результатов.

Учет финансовых результатов от обычных видов деятельности организации можно представить следующими бухгалтерскими записями:

- Дт 62 Кт 90.1 — начислена выручка от продаж;

- Дт 90.3 Кт 68 — начислен НДС;

- Дт 90.2 Кт 20 (41, 43, 44) — отражена себестоимость продукции, работ или услуг.

Об особенностях бухучета производственных расходов читайте в нашей статье «Основное производство в бухгалтерском балансе (нюансы)».

Как определить, получило предприятие прибыль или убыток? Для этого нужно суммарные обороты по дебету счетов 90.2, 90.3, 90.4 сопоставить с оборотом по кредиту 90.1. Если кредит счета 90.1 больше оборотов по дебету, то предприятие может отразить прибыль: Дт 90.9 Кт 99. Если же результат противоположный, то говорят о полученном убытке: Дт 99 Кт 90.9. Отметим, что в конце отчетного периода на счете 90 не должно быть остатка.

Если доходы и расходы невозможно отнести к обычной деятельности, то в этом случае для них предусмотрено понятие «Прочие виды деятельности». Перечень прочих доходов состоит из:

- доходов от предоставления имущества в аренду;

- финансовой выгоды по ценным бумагам и другим вложениям;

- выручки от реализации собственных активов (к примеру, основных фондов, нематериальных активов);

- безвозмездных экономических выгод;

- причитающихся штрафов, пени и неустоек, а также возмещения причиненного ущерба;

- положительных курсовых разниц;

- списанной кредиторской задолженности после окончания срока давности;

- инвентаризационных излишков и т. д.

Аналогичен доходам и список прочих расходов:

- себестоимость и затраты, отнесенные к продаже активов;

- НДС по реализационным операциям;

- возмещение ущерба сторонним контрагентам;

- штрафы, пеня и неустойки, предназначенные к уплате;

- комиссия кредитных компаний за проводимые расчетные операции;

- дебиторская задолженность после прекращения срока давности;

- отрицательные курсовые разницы;

- экономические выгоды по полученным кредитам и займам и другие.

К прочим относятся также доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности: стихийного бедствия, пожара, аварии, национализации и т.п. (чрезвычайные доходы и расходы).

Для учета финансовых результатов по прочей деятельности утвержден счет 91 «Прочие доходы и расходы». К нему, в отличие от счета 90, достаточно открыть всего 3 субсчета:

- 1 — «Прочие доходы»;

- 2 — «Прочие расходы»;

- 9 — «Сальдо прочих доходов и расходов».

Кредит счета 91.1 отражает доходную часть прочей деятельности. Он может быть в корреспонденции с различными счетами (зависит от источника дохода):

- Дт 62 (76) Кт 91.1 — начислена арендная плата;

- Дт 62 (76) Кт 91.1 — начислена выручка от продажи активов (например, основных средств, нематериальных активов);

- Дт 62 (76) Кт 91.1 — начислены дивиденды, проценты и прочие доходы по ценным бумагам, а также от участия в уставных капиталах сторонних компаний;

- Дт 66 (67) Кт 91.1 — начислены проценты по выданным ранее долгосрочным и краткосрочным кредитам и займам;

- Дт 98 Кт 91.1 — отражен доход от имущества, полученного на безвозмездной основе;

- Дт 60 (62, 76) Кт 91.1 — списана кредиторская задолженность с истекшим сроком давности;

- Дт 52, 57 Кт 91.1 — выявлена положительная курсовая разница при продаже валюты;

- Дт 63 Кт 91.1 — сумма резерва по сомнительным долгам включена в состав прочих доходов;

- Дт 50, 10, 41, 43 Кт 91.1 — выявлены излишки по результатам проведенной инвентаризации;

- Дт 10 Кт 91.1 — оприходованы пригодные для дальнейшего применения материалы, оставшиеся после поврежденных основных средств, товаров, готовой продукции;

- Дт 76 Кт 91.1 — отражены суммы страхового возмещения по уничтоженному имуществу в случае, если оно было застраховано.

А дебет счета 91.2 предназначен для отражения расходных операций:

- Дт 91.2 Кт 01.2 — списана остаточная стоимость основных средств, предназначенных для продажи;

- Дт 91.2 Кт 04.2 — списана остаточная стоимость нематериальных активов, предназначенных для реализации;

- Дт 91.2 Кт 10 — списана себестоимость материалов, предназначенных для продажи;

- Дт 91.2 Кт 68 — начислен НДС с операций по реализации основных средств, нематериальных активов и материалов;

- Дт 91.2 Кт 66 (67) — начислены проценты по полученным краткосрочным и долгосрочным кредитам и займам;

- Дт 91.2 Кт 60 (62, 76) — списана дебиторская задолженность с истекшим сроком давности;

Более подробно о порядке списания дебиторки читайте в нашем материале «Порядок списания дебиторской задолженности».

- Дт 91.2 Кт 76 — начислена комиссия банка за проведение расчетных операций;

- Дт 91.2 Кт 52, 57 — отражена отрицательная курсовая разница;

- Дт 91.2 Кт 01.2, 10, 41, 43 — списана остаточная стоимость основных средств, материалов, товаров и готовой продукции, которые пострадали в результате чрезвычайной ситуации, к примеру, при пожаре на складах предприятия.

Смысл расчета итогового финансового результата полностью аналогичен счету 90:

- Дт 91.9 Кт 99 — отражена прибыль по прочим операциям;

- Дт 99 Кт 91.9 — получен убыток по прочим видам деятельности.

Как и счет 90, счет 91 предполагает отсутствие остатка на нем.

О порядке определения курсовых разниц читайте в нашей статье «Бухгалтерский учет валютных операций (ПБУ, проводки)».

С учетом финансовых результатов по обычным и прочим видам деятельности мы разобрались. Но как определить общий финансовый результат в целом по предприятию? Для начала определимся, из чего он состоит.

Окончательный финансовый результат включает в себя:

- финансовый результат, полученный по обычной деятельности;

- финансовый результат, выявленный от прочей деятельности;

- начисление налога на прибыль.

Итог учета финансового результата по обычной деятельности отражается:

- Дт 90.9 Кт 99 — прибыль;

- Дт 99 Кт 90.9 — убыток.

Сальдо учета финансового результата по прочей деятельности выглядит следующим образом:

- Дт 91.9 Кт 99 — отражена прибыль по прочим операциям;

- Дт 99 Кт 91.9 — получен убыток по прочим видам деятельности.

Налог на прибыль обязаны начислять и уплачивать российские и иностранные компании, которые ведут свою деятельность в пределах территории нашей страны и применяющие общий налоговый режим. Он отражается следующей записью на бухгалтерских счетах:

Дт 99 Кт 68.4 — начислен налог на прибыль, который предназначен для перечисления в бюджетную систему РФ.

О том, как определить величину налога на прибыль, узнаете из публикации «Как правильно рассчитать налог на прибыль организаций?».

Весь финансовый год сальдо прибылей и убытков по счетам 90 и 91, а также начисленного налога на прибыль накапливаются на счете 99. В конце каждого года определяется итог учета финансовых результатов и составляются заключительные записи при помощи счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

- Дт 99 Кт 84 — получена чистая прибыль.

- Дт 84 Кт 99 — отражен убыток финансового года.

Таким образом, счет 99 полностью закрывается в конце года и не может иметь остатка.

Прибыль — это положительный результат деятельности компании в целом. Каждое предприятие заинтересовано в ее увеличении. Но одного получения прибыли недостаточно для дальнейшего развития организации. Большое значение имеет ее рациональное и эффективное использование. Чистая прибыль — это прибыль, оставшаяся в распоряжении предприятия после уплаты налога на прибыль. Она отражается по кредиту счета 84 и подлежит дальнейшему распределению.

Узнайте, как провести анализ чистой прибыли компании, из нашей статьи «Порядок проведения анализа чистой прибыли предприятия».

Основные направления распределения чистой прибыли:

- Создание резервного капитала. Для акционерных обществ его создание является обязательным условием, остальные предприятия могут создавать его по своему усмотрению:

Дт 84 Кт 82 — сформирован резервный капитал за счет чистой прибыли.

- Погашение убытков прошлых лет:

Дт 84 Кт 84 — погашен убыток прошлых лет.

- Начисление и выплата дивидендов участникам общества:

Дт 84 Кт 75 (70) — отражены дивиденды.

Счет 70 используется в том случае, когда акционерами выступают сотрудники предприятия.

По результатам финансового года предприятием может быть получен убыток, который также отражается на счете 84. Он может быть покрыт несколькими путями:

- За счет средств добавочного капитала:

- За счет средств величины резервного капитала, который был создан в предыдущие отчетные периоды после распределения чистой прибыли:

- За счет дополнительно привлеченных вкладов участников общества:

Таким образом, рациональное использование прибыли позволяет предприятию оставаться более устойчивым в будущем. Одним из самых эффективных направлений использования чистой прибыли современные экономисты считают создание резервного капитала. Он поможет предприятию в дальнейшем покрыть убытки от своей деятельности, которые возможны в условиях нестабильной экономической ситуации.

Финансовый результат финансового года показывает эффективность коммерческой деятельности предприятия. Своевременный и полный учет финансовых результатов важен с экономической точки, так как позволяет получить наиболее достоверные данные и выводы. Анализ позволяет выявить слабые стороны предприятия, найти более рациональное применение имеющимся ресурсам. Данные анализа могут быть использованы для текущего и стратегического планирования деятельности компании в будущем.

Главной целью анализа, как и учета финансовых результатов, является оценка состояния предприятия в целом. Такие данные необходимы не только для руководства предприятия, но и для специалистов компании, ответственных за ее развитие в дальнейшем. В основном при анализе используется дедуктивный способ, то есть движение от общих данных учета финансовых результатов к частным.

Учет финансовых результатов предполагает составление и сдачу бухгалтерской отчетности. Прибыль занимает одно из ключевых мест при проведении аналитических расчетов. Различают анализ бухгалтерской и экономической прибыли предприятия. Разница между ними заключается в порядке определения прибыли.

Расчет бухгалтерской прибыли основывается на данных бухгалтерского учета. Именно эту прибыль мы видим в отчете о прибылях и убытках. Бухгалтерская прибыль признает только явные затраты по реальным и документально подтвержденным хозяйственным операциям. При определении экономической прибыли специалисты учитывают также неявные затраты. Из-за них и образуется разница между бухгалтерской и экономической прибылью. Неявные затраты представляют собой альтернативные ресурсы или упущенные экономические возможности (выгоды). К примеру, предприятие имеет сберегательный депозит в кредитном учреждении. Если бы оно в течение года дополнительно инвестировало в него определенные финансовые ресурсы, то доход по вкладу мог вырасти. Величина возможных, но неполученных процентов по депозиту и будет являться упущенной экономической выгодой.

Каждый из видов прибыли может быть проанализирован при помощи основных приемов:

- Сравнительный анализ, который предполагает сопоставление одних и тех же показателей за аналогичные промежутки времени, а также выявляет отклонения между ними в большую или меньшую сторону.

- Структурный анализ, направленный на расчет структуры каждого показателя в общем весе всех данных и динамику ее изменения.

- Факторный анализ, который применяется для определения влияния каждого фактора на экономический результат и выявления взаимосвязей между ними.

Каждое предприятие, которое заинтересовано в дальнейшем увеличении прибыли, должно выбрать те методы анализа, которые лучше всего подходят его специфике деятельности и отраслевой принадлежности.

Формулы расчета основных показателей, которые характеризуют деятельность компании, можно найти в статье «Основные финансовые коэффициенты и формулы их расчета».

Финансовый результат представляет собой итог финансовой деятельности организации. Он показывает, насколько была эффективна деятельность компании в целом. Прибыль — относительный показатель эффективности работы организации. Она свидетельствует о положительном результате деятельности. Однако после проведения аналитических процедур могут быть сделаны иные выводы об эффективности работы предприятия.

Учет финансовых результатов по обычным видам деятельности ведется на счете 90, по прочим видам деятельности — на счете 91. Конечный финансовый результат определяется на счете 99 и складывается из сальдо доходов и расходов по обычным и прочим видам деятельности, начисленного налога на прибыль организаций.

В конце каждого года на счете 84 отражается величина чистой прибыли либо непокрытого убытка. Чистая прибыль подлежит распределению и должна быть рационально использована с экономической точки зрения. Убыток отчетного периода может быть покрыт за счет средств добавочного и резервного капиталов, а также при помощи привлечения дополнительных вкладов участников общества.

В настоящее время применяется большое количество приемов анализа финансовых результатов. Их проводят разные службы и управленческие звенья предприятия. Анализ может проводиться на основе бухгалтерской или экономической прибыли. Каждый из видов анализа и учет финансовых результатов тесно связан друг с другом. Без итоговых данных учета финансовых результатов невозможно провести ни один из видов анализа.

источник

Анализ финансовых результатов предприятия и организации подразумевает изучение как конечного результата деятельности предприятия, так и процесса его получения. Конечным результатом, конечно же, является прибыль, как основной показатель, на который ориентируется коммерческое предприятие. Конечно, в условиях развития рынка это не всегда так, ведь часто организации ориентируются не столько на генерацию сиюминутной прибыли, сколько на рост стоимости собственных ценных бумаг. Такой подход называют стоимостно-ориентированным управлением. Однако прозрачные рыночные условия в России еще не сформированы, поэтому сейчас анализ финансовых результатов деятельности предприятий и организаций подразумевает все же оценку способности компании получать прибыль.

Для внешнего аналитика основным источником информации для проведения такого типа анализа являются отчет о финансовых результатах, бухгалтерский баланс, отчет о движении денежных средств. Отчет о финансовых результатах интересует, в первую очередь, так как он отображает основные доходы, расходы и различные финансовые результаты компании. Баланс необходим при расчете отдельных показателей рентабельности, которые позволят понять эффективность использования имеющихся ограниченных ресурсов (активов) для целей получения прибылей.

Также баланс позволяет немного лучше понять текущую политики сбыта предприятия. Что касается отчета о движении денежных средств, то сопоставление его данных с отчетом о финансовых результатах позволит понять качество сбытовой и кредитной политики организации. Стоит отметить, что если проводится анализ не отдельного предприятия, а целой группы предприятий, то необходимо использовать консолидированную отчетность, так как прибыли одной организации в рамках группы могут перетекать в прибыли другой организации.

Целью анализа финансовых результатов является определение того, насколько эффективно вкладывать средства в предприятие. Более высокое значение коэффициентов рентабельности по сравнению с конкурентами будет указывать на привлекательность такой альтернативы инвестирования.

В процессе оценки финансовых результатов следует определить следующее:

1. Каким является качество прибыли?

2. Насколько успешно компания генерировала прибыль в течение предыдущих периодов?

3. Способно ли предприятие продолжать создавать достойный финансовый результат в будущем?

Качество прибыли определяется с помощью отчета о финансовых результатах, информации о качестве дебиторской задолженности, отчета о движении денежных средств. Если доля проблемной дебиторской задолженности является высокой, то это значит, что компания продавала часть продукции или услуг на невыгодных для себя условиях. Это указывает на высокую конкуренцию и низкую рыночную силу предприятия. Кроме этого, если в отчете о движении денежных средств сумма от продажи товаров и услуг является значительно ниже суммы выручки, то это подтверждает такой вывод.

Таким образом, компания продает товары и услуги без получения оплаты в момент поставки. Если из-за этого компания не получит денег за них, то можно говорить о низком качестве прибыли. Компания, следуя правилам бухгалтерского учета, отобразит полученную прибыль в отчете о финансовых результатах, но вполне возможно, что уже в будущем периоде финансовый результат будет отрицательным из-за списания значительных сумм безнадежной дебиторской задолженности.

Когда говорят о качестве прибыли, имеют ввиду:

- насколько стабильной является такая прибыль. Высокая ли вероятность того, что в следующем периоде прибыль будет такой же или выше;

- насколько адекватной является прибыль. Не используются ли методы бухгалтерского учета, которые завышают текущий показатель прибыли.

В процессе анализа следует также обратить внимание на факторы, которые формируют финансовые результаты:

- конкурентоспособность продукции и услуг, которая выражается в способности поддерживать высокую цену на товар. Индикатором для этих целей может служить валовая маржа;

- уровень производства и эффективность использования имеющихся материальных, трудовых и прочих ресурсов;

- структура капитала, которая приводит к определенному уровню финансовых расходов;

- эффективность управления налоговыми обязательствами;

- качество управления и навыки менеджмента.

В процессе анализа финансовых результатов следует использовать такие методы, как методы горизонтального и вертикального анализа, метод относительных показателей (оценка рентабельности), метод сравнения (например, с конкурентами), факторный анализ и прочие.

Рис.1 Методы анализа финансовых результатов

Вертикальный анализ в этом контексте подразумевает разделение всех показателей на сумму выручки за соответствующий год. Такое действие позволяет понять роль каждого из доходов и расходов в формировании конечного результата. Ожидаемой является высокая доля себестоимости в выручке.

источник

Финансовые аналитики и аудиторы коммерческих компаний в обязательном порядке и на регулярной основе проводят анализ финансовых результатов деятельности предприятия. Данный вид исследований направлен на объективную оценку способности фирмы приносить прибыль. Он помогает понять, эффективен ли вложенный в организацию капитал, грамотно ли ведется управление деятельностью, оправданы ли расходы, стабильны ли доходы, и каков прогноз на будущее.

Практически любая коммерческая организация преследует свою главную цель – увеличение прибыли, поскольку без извлечения прибыли могут функционировать лишь общественные предприятия, которые могут рассчитывать на финансовую поддержку государства (бюджетные) и некоторых иных спонсоров. А потому именно показатель прибыли (убытка) является конечным результатом большинства разновидностей финансового анализа деятельности компаний, и анализ финансовых результатов не является исключением. Единственное, несколько по-другому проводится анализ работы организаций со стоимостно-ориентированным управлением, которых в большей степени заботит повышение стоимости собственных акций, нежели временное увеличение получаемой прибыли. Но мы будем рассматривать именно анализ, целью которого является исследование способности извлекать прибыль, т.к. в РФ пока что не развиты прозрачные рыночные условия.

Важно! Анализ финансовых результатов проводится не только с целью получения оценки текущего состояния организации, но и для прогнозирования дальнейшего положения дел.

Говоря об анализе финансовых результатов, следует сперва определиться с понятием финансового результата. Итак, под данным термином подразумевается экономический итог хоз. деятельности компании – это может быть прирост стоимости собственного капитала исследуемой фирмы (при благоприятном исходе) или его уменьшение в течение отчетного периода. Выражается финансовый результат в денежной форме.

Важно! Если требуется проанализировать финансовые результаты хозяйствования целой группы организаций, применяется консолидированная отчетность, поскольку внутри группы прибыль одной фирмы может перетекать в прибыль другой компании.

Если для проведения исследования приглашается внешний аналитик, ему следует предоставить следующую документацию:

- Отчет о финансовых результатах (для проверки основных расходов, доходов, иных фин. итогов).

- Бухгалтерский баланс (для анализа нынешней политики сбыта и вычисления некоторых показателей рентабельности, указывающих на целесообразность эксплуатации ресурсов для извлечения прибыли).

- Отчет о движении денежных средств (для сравнения показателей с величинами из отчета о фин. итогах – такое сопоставление продемонстрирует качество политики сбыта и кредитования).

Важно при проведении анализа не забыть об изучении факторов, формирующих фин. результаты. К таковым относятся:

- эффективность управления, опыт менеджеров, качество принимаемых ими решений;

- умение грамотно управлять налоговыми обязательствами фирмы;

- структура капитала (от разработанной структуры зависит объем расходования финансовых ресурсов);

- целесообразность расходования трудовых, материальных и иных ресурсов; уровень производства;

- конкурентоспособность оказываемых услуг, выполняемых работ, произведенных товаров (индикатор – валовая маржа), от которой зависит наличие/отсутствие возможности поддержания большой стоимости продукции.

Итак, основные цели данного вида финансового исследования заключаются в следующем (могут варьироваться в зависимости от того, кто является конечным потребителем итогов исследования):

- определение действительного размера чистой прибыли, качества получаемой прибыли;

- выявление степени стабильности главных показателей балансовой прибыли;

- получение объективной оценки эффективности деятельности предприятия и способности извлекать прибыль, анализ порога прибыли;

- оценка степени влияния субъективных и объективных факторов на возможность получения прибыли;

- выявление тенденции изменения основных элементов балансовой прибыли с целью составления прогнозов;

- определение размеров прибыли и убытков, отслеживание динамики прибыли и рентабельности;

- исследование эффективности отношений с кредиторами и дебиторами;

- изучение структуры активов и пассивов;

- нахождение причин убытков и разработка стратегии по их устранению;

- поиск резервов улучшения финансового состояния компании и разработка мероприятий по их применению;

- осуществление контроля за выполнением плана продаж.

Пример того, в какой последовательности может проводиться анализ финансовых результатов (очередность и набор этапов зависят от целей исследования):

- Определение отрасли в экономике, исследование общего положения дел на производстве.

- Исследование динамики показателя прибыльности за требуемый период.

- Определение качества прибыли.

- Вертикальный анализ ОФР.

- Расчет коэффициентов рентабельности.

- Проведение сравнительной характеристики с показателями конкурентов.

- Выводы, план мер по улучшению показателей.

На схеме ниже представлен перечень методов, используемых при проведении анализа финансовых результатов деятельности предприятия:

Суть вертикального анализа, проводимого с целью изучения доходов и расходов, заключается в нахождении значения отношений каждого из показателей хозяйственной деятельности к сумме выручки за данный период. Целью проведения подобного анализа становится выяснение роли каждого дохода и каждой затраты в формировании итогового результата. Предпочтительно, чтобы анализ показал высокую долю себестоимости в общей выручке. Приведем наглядный пример вертикального анализа:

Важным, помимо прочего, является выявление структуры доходов при помощи горизонтального и вертикального анализа. Положительным качеством компании и деятельности в течение периода является получение большей части доходов от основной деятельности. В нашем же случае видно, что доля прочих доходов составила 182% от общей суммы выручки компании, т.е. такие поступления средств были основными. Вывод – снижение вероятности того, что прибыль будет стабильной.

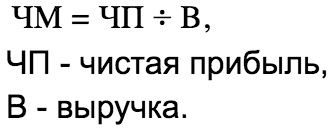

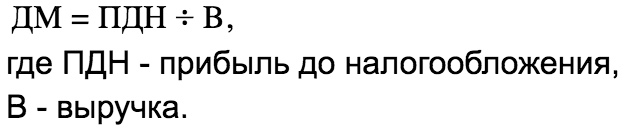

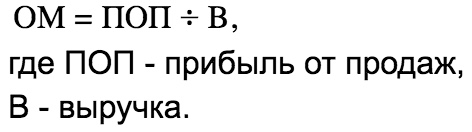

Вертикальный анализ также позволяет вычислить значения валовой, операционной, доналоговой и чистой маржи:

| Маржа | Основные сведения | Формула расчета |

| Чистая маржа (маржа по чистой прибыли) | Чистая выручка = выручка – все расходы. Показатель чистой маржи дает понять, каков размер потенциальной прибыли фирмы в перспективе, если рассматривать маржу по чистой прибыли с поправками на неосновные и непостоянные статьи. |  |

| Доналоговая маржа | Доналоговая маржа демонстрирует зависимость рентабельности от неоперационных доходов и расходов, таких как займы. Объясняется это тем, что прибыль до уплаты налогов равна операционной прибыли минус % и др. неосновные расходы. Когда доналоговая маржа увеличивается из-за роста объема неоперационных расходов, эксперту потребуется проверить, означает ли такой рост запланированное изменение направления деятельности фирмы, и продолжится ли такой рост в будущем. |  |

| Операционная маржа | Значение операционной маржи можно найти путем вычета операционных расходов из валовой маржи. Если операционная маржа быстро увеличивается в сравнении с валовой маржой, значит, улучшилось управление эксплуатационными расходами (на сбыт, административными и т.д.), и наоборот. |  |

| Валовая маржа | По показателю валовой маржи можно определить, какая доля выручки может быть использована с целью покрытия операционных и иных расходов. Высокая (в сравнении с конкурентами) валовая маржа указывает на то, что: – анализируемая фирма обладает преимуществом в производственной сфере (в формировании себестоимости выпускаемого товара); – имеет место какая-то комбинация низкой себестоимости и при этом высокой цены на товар (если у товара есть конкурентные преимущества, в условиях конкуренции получается установить более высокую цену на него). |  |

Проведение горизонтального анализа заключается в том, чтобы сопоставить значения одного выбранного показателя за какой-либо отрезок времени. Основной его задачей является оценка вероятности успешного развития компании и увеличения ее прибыли в будущем. С этой целью финансовые эксперты стараются получить ответы на следующие вопросы:

- какова вероятность стабильного роста чистой, доналоговой, операционной и валовой прибыли в динамике;

- насколько финансовые расходы (% к уплате) растут быстрее, чем величина заемных средств в бухгалтерском балансе (или наоборот);

- как быстро растут финансовые доходы (% к получению) в сравнении с инвестициями;

- какова скорость роста себестоимости относительно размеров выручки (если себестоимость растет быстрее, значит, менеджмент не справляется с управлением производственными расходами);

- с какой скоростью относительно темпов роста выручки увеличивается чистая прибыль.

Важно! В ходе проведения горизонтального анализа следует обращать особое внимание на сформировавшуюся основную динамику, нежели на абсолютное значение прибыли. О найти значение прибыли за предшествующие периоды поможет финансовая отчетность предприятия.

Перед вами пример горизонтального анализа (анализа динамики):

Для оценки результатов проведенного выше анализа применяется метод относительных показателей. Маржа – это тоже финансовые коэффициент, о ней мы говорили выше – а значит, уже успели частично затронуть упомянутый метод исследований. Обратите внимание на таблицу, представленную ниже:

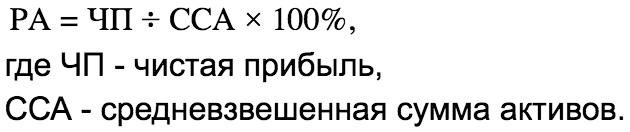

Финансовые аналитики производят расчет коэффициентов рентабельности ради проведения оценки показателей прибыли, полученной предприятием за период:

- Перечисленные в таблице показатели рентабельности продаж выражают промежуточные результаты в ОФР в виде % от выручки (например, операционную и валовую прибыль).

- А показатели рентабельности инвестиций демонстрируют отношение прибыли к собственному (акционерному) капиталу, активам:

- для рентабельности обычного акционерного капитала (который измеряет отдачу вырученных фирмой средств исключительно на ее обыкновенные акции) отдача будет оцениваться как чистая прибыль за минусом дивидендов по привилегированным акциям (т.к. они в итоге вернутся владельцам привилегированного капитала);

- для рентабельности активов отдача будет измерена как чистая прибыль (имеется ввиду, после расчетов по заемному капиталу и процентов);

- для операционной рентабельности активов отдача рассчитывается как операционная прибыль (до налогообложения, неосновных расходов и % по долговым источникам финансирования).

Если аналитиком замечены высокие значения всех коэффициентов рентабельности, значит, деятельность анализируемой компании достаточно прибыльная. Чтобы увидеть, каким образом формируется рентабельность исследуемой компании, коэффициенты рентабельности необходимо оценивать не только индивидуально, и в группе:

| Коэффициент рентабельности | Основные сведения | Формула расчета |

| Рентабельность активов | Показывает, какова отдача на все имеющиеся и используемые в производстве активы (чем больше значение, тем большую прибыль приносить эксплуатируемое кол-во активов). | Наиболее часто используемая формула (не принимается во внимание структура финансирования):

|

| Если вернуть проценты к уплате (% следует скорректировать с учетом налога на прибыль):

| ||

| Можно рассчитать показатель на допроцентной и доналоговой основе (при этом нужно измерить прибыльность до вычета % по долгам):

| ||

| Рентабельность капитала | Демонстрирует объем прибыли, заработанной на весь имеющийся капитал. | В числителе – прибыль до вычета % и налогов, в знаменателе – общий капитал (собственный + долгосрочные и краткосрочные займы). |

| Рентабельность собственного капитала | % к уплате не включаются в расчет (показатель измеряется как чистая прибыль). | В числителе – чистая прибыль, в знаменателе – весь собственный капитал (обычных акционеров, привилегированный, меньшинства). |

| Рентабельность обычного собственного капитала | Разновидность рентабельности собств. капитала. | Аналогично, но в знаменателе – обычный собственный капитал, только на обыкновенные акции. |

Вопрос: Как оценить качество прибыли?

Ответ: Качественная прибыль стабильна (в будущих периодах ее размер будет примерно таким же) и адекватна (не завышена при помощи различных методов бухучета). Оценить качество прибыли как раз и помогает анализ финансовых результатов. Чтобы понять, насколько прибыль организации качественна, требуется исследовать сведения о дебиторской задолженности, отчет о финансовых результатах и отчет о движении средств. Так, если у компании много проблемных дебиторских долгов, значит, рыночная сила такой фирмы при высоком уровне конкуренции слишком мала, т.к. такая ситуация указывает на реализацию части товаров/услуг на невыгодных условиях. Проверить данный факт поможет отчет о движении денежных средств – чем ниже сумма от реализации таких товаров/услуг в сравнении с выручкой, тем правдивее сделанный вывод. Прибыль считается низкокачественной в случае, когда компания продает товары “в долг” – неполученная прибыль таким образом отражается в отчетности, но позднее “всплывает” безнадежная дебиторская задолженность и портит показатели.

Вопрос: Достаточно ли публичной финансовой отчетности для проведения анализа финансовых результатов деятельности?

Ответ: Нет, анализ финансовых результатов не получится осуществить в полной мере, оперируя лишь данными из публичной отчетности. Аналитикам нужно предоставить тщательно отобранную информацию финансового и производственного учета, перечень которой будет зависеть от управления и целей проведения анализа. Именно от качества и объема исходных данных будет зависеть полнота и достоверность результатов исследования.

Вопрос: Только абсолютные показатели включены в систему показателей финансовых результатов? Ведь основной задачей анализа финансовых результатов является выявление реальных данных о прибыли (убытках).

Ответ: Нет, финансовыми показателями могут быть и относительные величины, например, показатель рентабельности. Величина показателей рентабельности демонстрирует соотношение с израсходованными или имеющимися ресурсами, а потому они в большей степени способны отразить итоговые результаты хозяйственной деятельности, если сравнивать с прибылью. Чем выше уровень рентабельности, тем более эффективно построена работа компании.

источник

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовых и валютных биржах и т.д.).

Прибыль — это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов деятельности являются:

— систематический контроль за выполнением планов реализации продукции и получением прибыли;

— определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

— выявление резервов увеличения объема реализации продукции и суммы прибыли;

— оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

— разработка мероприятий по использованию выявленных резервов.

Источниками информации при анализе реализации продукции и прибыли:

1. Накладные на отгрузку продукции,

2. Данные аналитического бухучета,

3. Форма 2 «Отчет о прибылях и убытках», форма 5-ф «Краткий отчет о финансовых результатах»,

3. Соответствующие таблицы плана экономического и социального развития предприятия.

В анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ, услуг, прибыль от прочей реализации, финансовые результаты внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает финансовые результаты от реализации продукции, работ, услуг, от прочей реализации, доходы и расходы от внереализационных операций

Блок — схема факторного анализа прибыли.

Налогооблагаемая прибыль представляет собой разницу между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам, от долевого участия в совместных предприятиях).

Чистая прибыль — это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня подчиненности: объема реализации продукции (VРП); ее структуры (УДi); себестоимости (Сi) и уровня среднереализационных цен (Цi).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту прибыли и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен, сумма прибыли возрастает и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок.

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по реализации продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по реализации исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном (в данном примере тысячи условных банок) и в стоимостном выражении (если продукция не однородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, т.к. себестоимость меньше подвержена влиянию структурного фактора, нежели выручка.

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от факторов первого порядка: объема продажи продукции (VРПi), себестоимости (Сi) и среднереализационных цен (Цi). Факторная модель прибыли от реализации отдельных видов продукции имеет вид: П = VРПi (Цi — Сi).

Для оценки ассортиментной политики используется система показателей.

В связи с увеличением удельного веса изделий, которые имеют более высокий уровень прибыли на единицу продукции, то сумма прибыли увеличивается.

Если предприятие производит неоднородные виды продукции, тогда структура оказывает существенное влияние на сумму прибыли.

Средне реализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем его продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы.

Качество товарной продукции — один из основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены и наоборот.

Выполнение плана прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это прибыль от долевого участия в совместных предприятиях; прибыль от сдачи в аренду земли и основных средств, полученные и выплаченные пени, штрафы и неустойки; убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки исковой давности; убытки от стихийных бедствий; доходы по акциям, облигациям, депозитам; доходы и убытки валютных операций и т.д.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухучета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигация, векселям, сертификатам и т.д.). Предприятия — держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

Сумма полученных дивидендов зависит от количества приобретенных акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой и амортизационной политикой государства, уровнем процентной ставки за кредит и т.д. Недостаточно высокий уровень квалификации экономических кадров, невладение законами рынка, неумение оценить конъюнктуру рыночных законов могут принести предприятию большие убытки. При оценке результатов финансовой деятельности большую пользу могут дать межхозяйственные сравнения, изучение опыта работы других предприятий на рынке ценных бумаг.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

— показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

— показатели, характеризующие рентабельность продаж;

— показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (И):

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной прибыли (ВР). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (SК) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями — конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основным их источником является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

Блок — схема подсчета резервов увеличения прибыли реализации продукции.

Для определения резервов роста прибыли по первоисточнику необходимо выявленный ранее темп роста объема реализации продукции умножить на фактическую прибыль в расчете на единицу продукции.

Резервы увеличения прибыли за счет снижения себестоимости товарной продукции и услуг подсчитываются следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста.

Существенным резервом роста прибыли является улучшение качества товарной продукции. Он определяется следующим образом: изменение удельного веса каждого сорта умножается на отпускную цену соответствующего сорта, результаты суммируются и полученное изменение средней цены умножается на возможный объем реализации продукции.

После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение производства (фонд накопления), а вторая — на материальное поощрение работников предприятия (фонд потребления). Создается также резервный фонд предприятия.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

Однако если государство облагает предприятия очень высокими налогами, то это не стимулирует развитие производства, в связи с чем сокращается объем производства продукции, и как результат — поступление средств в бюджет. То же может произойти, если всю сумму прибыли использовать на материальное стимулирование работников предприятия. В этом случае в перспективе уменьшится производство продукции, так как не будут обновляться основные производственные фонды, сократится собственный оборотный капитал, что в конечном итоге приведет к снижению жизненного уровня работников, сокращению рабочих мест. Если же уменьшается доля прибыли на материальное стимулирование труда, то это в свою очередь приведет к снижению материальной заинтересованности работников и как следствие — к снижению эффективности производства. Особенно остро данная проблема стоит в условиях инфляции, когда покупная способность заработной платы падает

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование предприятия и материальное стимулирование работников, и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Причем изучать их надо в тесной связи с уровнем рентабельности, суммой прибыли на одного работника, один рубль основных производственных фондов. Если эти показатели выше, чем на других предприятиях или выше нормативных для данной отрасли производства, то имеются перспективы для развития предприятия.

Схема распределения прибыли

Схема образования и использования прибыли

| Показатель |

| 1. Прибыль от реализации продукции + |

| 2. Прибыль от прочих видов деятельности + |

| 3. Балансовая сумма прибыли = |

| 4. Налог на недвижимость — |

| 5. Прибыль, полученная сверх установленного уровня рентабельности, перечисляемая в бюджет — |

| 6. Прибыль от ценных бумаг и от долевого участия в совместных предприятиях, облагаемая налогом по специальным ставкам — |

| 7. Льготируемая прибыль — |

| 8. Налогооблагаемая прибыль = |

| 9 Налог на прибыль по действующей ставке + |

| 10. Налог на доходы от ценных бумаг + |

| 11. Прибыль, остающаяся в распоряжении предприятия = |

| 12. Экономические санкции — |

| 13 Отчисления из прибыли в благотворительные фонды — |

| 14. чистая прибыль = 15. Распределение чистой прибыли: в резервный фонд в фонд накопления в фонд потребления 16. Доля чистой прибыли, % резервного фонда 5 фонда накопления 50 фонда потребления 45 |

Дивидендная политика оказывает большое влияние на инвестиционную привлекательность объекта хозяйств. Если дивидендные выплаты велики, это показатель успешной работы предприятия и в него выгодно вкладывать капитал. Одним из показателей дивидендной политики является уровень дивидендного дохода т.е. удельный вес прибыли направлен на выплату дивидендов.

Существует 2 подхода:

— выплата дивидендов по остаточному признаку.

— минимизация риска, т.е. лучше min сейчас, чем больше в перспективе.

Источником выплаты дивидендов может быть:

— чистая прибыль отчетного периода;

— перераспределенная прибыль прошлых лет;

— спец. резервные фонды, создаваемые для выплаты по привилегированным акциям.

— решения о выплате дивидендов принимает собрание акционеров.

В мировой практике используются различные варианты дивидендных выплат:

— постоянного % распределения прибыли;

— фиксированных дивидендных выплат независимо от дохода;

— выплаты, гарантируемые минимум и экстра дивидендов;

— выплата дивидендов акциями.

Таблица 6.8. Данные об использовании прибыли, тыс. руб

| Показатель | План | Факт |

| 1. Прибыль от реализации продукции | ||

| 2. Прибыль от прочих видов деятельности | — | |

| 3. Балансовая сумма прибыли | ||

| 4. Налог на недвижимость | ||

| 5. Прибыль, полученная сверх установленного уровня рентабельности, перечисляемая в бюджет | — | — |

| 5. Прибыль от ценных бумаг и от долевого участия в совместных предприятиях, облагаемая налогом по специальным ставкам 6. | — | — |

| 7. Льготируемая прибыль | ||

| 8. Налогооблагаемая прибыль | ||

| 9. Налог на прибыль по действующей ставке | ||

| 10. Налог на доходы от ценных бумаг | — | — |

| 11. Прибыль, остающаяся в распоряжении предприятия | ||

| 12. Экономические санкции | — | |

| 13. Отчисления из прибыли в благотворительные фонды | ||

| 14. Чистая прибыль | ||

| 15. Распределение чистой прибыли: | ||

| в резервный фонд | ||

| в фонд накопления | ||

| в фонд потребления | ||

| 16. Доля в чистой прибыли, % | ||

| Резервного фонда | ||

| фонда накопления | ||

| фонда потребления |

Анализ финансового состояния предприятия

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия.

Финансовое состояние может быть:

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать, развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней среде, гарантирующей его постоянную платежеспособность, инвестиционную привлекательность в границах допустимого уровня риска. Устойчивое положение оказывает положительное влияние на выполнение планов и обеспечение предприятия необходимыми ресурсами.

Цель финансовой деятельности – решение главной стратегической задачи – увеличение активов предприятия, поддерживать платежеспособность и рентабельность.

Финансовое состояние зависит от результата его производственной , коммерческой и финансовой деятельности, если планы производственной и финансовой деятельности успешно выполняются, то это положительно влияет на финансовое положение предприятие и наоборот.

Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решать следующие задачи:

На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий.

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых результатов и укрепление финансового состояния предприятия.

Анализом финансового состояния предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы, банки с целью повышения эффективности использования ресурсов и т.д. в соответствии с этим , анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия для планирования, контроля и прогнозирования.

Внешний анализ осуществляется инвесторами и поставщиками. Его цель – установить возможность выгодно вложить средства для обеспечения максимальной прибыли и исключить риск потерь.

Источником информации для анализа финансового состояния служат: бухгалтерский баланс, отчет о прибылях и убытках – форма 2, отчет о движении капитала – форма 3.

Для оценки финансового состояния предприятия и его устойчивости используется система показателей, характеризующих:

а) наличие и размещение капитала, эффективность и интенсивность его использования;

б) оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска;

в) оптимальность структуры активов и степень производственного риска;

г) оптимальность структуры источников формирования оборотных средств;

д) платежеспособность и инвестиционную привлекательность;

е) риск банкротства (несостоятельности субъекта хозяйствования);

ж) запас финансовой устойчивости (зону безубыточного объема продаж товаров, услуг).

Финансовое состояние предприятия, его устойчивость зависят:

— от оптимальности соотношения основного и оборотного капитала;

— от соотношения собственных и заемных средств.

Необходимость наличия собственного капитала обусловлена требованием самофинансирования предприятия, она является основой самостоятельности и независимости, а также наименьшего риска.

Финансовая деятельность за счет собственных средств не всегда выгодна для предприятия. В тоже время, если используются краткосрочные кредиты, то финансовое положение будет неустойчивым, т.к. необходима постоянная оперативная работа. Выработка правильной финансовой стратегии поможет повысить эффективность деятельности предприятия.

Важными показателями финансовой устойчивости являются:

— коэффициент финансовой автономии (независимости) или удельный вес собственного капитала в общей сумме;

— коэффициент финансовой зависимости (доля заемного капитала в общей валюте баланса);

— плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному).

Коэффициент финансового риска (плечо финансового рычага) зависит от доли заемного капитала в общей сумме активов.

: : : :

При анализе финансового состояния на начало и конец периода произошли изменения.

Оценка изменений, которые происходят в структуре капитала, может быть разной с позиции инвесторов и предприятия

Для банков и кредиторов более надежна ситуация, если доля собственного капитала высокая.

Предприятия заинтересованы в том, чтобы был заемный капитал, т.к.:

— процент по обслуживанию заемного капитала не включается в налогооблагаемую прибыль;

— расходы на выплату процента ниже прибыли, полученной

— от использования заемного капитала в обороте предприятия, в результате повышается рентабельность собственного капитала.

Для оценки формирования капитала предприятия рассчитывают коэффициент самофинансирования – это отношение суммы самофинансирующегося дохода и амортизации к общей сумме внутренних и внешних источников финансового дохода (см. рис. 24.1).

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и в повышении её эффективности.

Важным показателем финансового состояния и устойчивости является обеспеченность материальных оборотных активов плановыми источниками собственного оборотного капитала и краткосрочные займы под товароматериальные ценности, кредиторская задолженность поставщикам, авансы, полученные от покупателей.

Различают 4 вида устойчивости финансового состояния:

1. Абсолютная устойчивость финансового состояния, если запасы и затраты меньше плановых источников формирования З 1,

2. Нормальная устойчивость З = И план

k = = 1.

3. Неустойчивое предкризисное финансовое состояние – нарушается платежный баланс

З = И план + И вр (временно свободные)

k = = 1.

4. Кризисное финансовое состояние – предприятие на грани банкротства

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Сдача сессии и защита диплома — страшная бессонница, которая потом кажется страшным сном. 8846 —  | 7177 —

| 7177 —  или читать все.

или читать все.

195.133.146.119 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

источник