Ниже представлен финансовый анализ предприятия на примере ООО Арсенал . Этот пример сгенерирован программой ФинЭкАнализ .

Анализ финансового состояния организации начинается со сравнительного аналитического баланса. При этом выявляются важнейшие характеристики:

— общая стоимость имущества организации;

— стоимость иммобилизованных и мобильных средств;

— величина собственных и заемных средств организации и др.

Оценка данных сравнительного аналитического баланса – это, по сути, предварительный анализ финансового состояния, позволяющий судить о платеже-, кредитоспособности и финансовой устойчивости организации, характере использования финансовых ресурсов

| Наименование показателя | Код строк | 01.01.2014 | 01.01.2015 | Отклонение +/- | Темп при- роста, % | % к изме- нению итога баланса | |||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Иммобилизованные активы | |||||||||

| 1.1. Нематериальные активы | 1110+..+1140 | 5877 | 0.3 | 5076 | 0.2 | -801 | -0.1 | -13.6 | -0.2 |

| 1.2. Основные средства | 1150 | 314415 | 15.5 | 284433 | 11.4 | -29982 | -4.1 | -9.5 | -6.5 |

| 1.3. Долгосрочные финансовые вложения | 1160+1170 | 3842 | 0.2 | 176392 | 7.1 | 172550 | 6.9 | 4491.2 | 37.1 |

| 1.4. Прочие | 1180+1190 | 173237 | 8.5 | 190524 | 7.6 | 17287 | -0.9 | 10 | 3.7 |

| ИТОГО по разделу 1 | 1100 | 497371 | 24.5 | 656425 | 26.3 | 159054 | 1.8 | 32 | 34.2 |

| 2. Оборотные активы | |||||||||

| 2.1. Запасы | 1210+1220 | 924500 | 45.6 | 1016399 | 40.8 | 91899 | -4.8 | 9.9 | 19.8 |

| 2.2. Дебиторская задолженность | 1230 | 340691 | 16.8 | 426937 | 17.1 | 86246 | 0.3 | 25.3 | 18.6 |

| 2.4. Краткосрочные финансовые вложения | 1240 | 152612 | 7.5 | 8231 | 0.3 | -144381 | -7.2 | -94.6 | -31.1 |

| 2.5. Денежные средства | 1250 | 104238 | 5.1 | 368828 | 14.8 | 264590 | 9.7 | 253.8 | 56.9 |

| 2.6. Прочие | 1260 | 7219 | 0.4 | 14580 | 0.6 | 7361 | 0.2 | 102 | 1.6 |

| ИТОГО по разделу 2 | 1200 | 1529260 | 75.5 | 1834975 | 73.7 | 305715 | -1.8 | 20 | 65.8 |

| ИМУЩЕСТВО, всего | 1600 | 2026631 | 100 | 2491400 | 100 | 464769 | 22.9 | 100 | |

| 3. Собственный капитал | |||||||||

| 3.1. Уставный капитал | 1310-1320 | 46754 | 2.3 | 48156 | 1.9 | 1402 | -0.4 | 3 | 0.3 |

| 3.2. Добавочный капитал | 1340+1350 | 579738 | 28.6 | 608013 | 24.4 | 28275 | -4.2 | 4.9 | 6.1 |

| 3.3. Резервный капитал | 1360 | 2338 | 0.1 | 2338 | 0.1 | -0 | |||

| 3.4. Прибыль (убыток) | 1370 | 242903 | 12 | 839853 | 33.7 | 596950 | 21.7 | 245.8 | 128.4 |

| ИТОГО по разделу 3 | 1300 | 871733 | 43 | 1498360 | 60.1 | 626627 | 17.1 | 71.9 | 134.8 |

| 4. Долгосрочные пассивы | |||||||||

| 4.1. Займы и кредиты | 1410 | ||||||||

| 4.2. Прочие | 1420+..+1450 | 20170 | 1 | 20933 | 0.8 | 763 | -0.2 | 3.8 | 0.2 |

| ИТОГО по разделу 4 | 1400 | 20170 | 1 | 20933 | 0.8 | 763 | -0.2 | 3.8 | 0.2 |

| 5. Краткосрочные пассивы | |||||||||

| 5.1. Займы и кредиты | 1510 | 289370 | 14.3 | -289370 | -14.3 | -62.3 | |||

| 5.2. Кредиторская задолженность | 1520 | 809613 | 39.9 | 907014 | 36.4 | 97401 | -3.5 | 12 | 21 |

| 5.3. Доходы будущих периодов | 1530 | 1692 | 0.1 | 2289 | 0.1 | 597 | 35.3 | 0.1 | |

| 5.4. Резервы предстоящих расходов и под условные обязательства | 1540+1430 | 28682 | 1.4 | 56550 | 2.3 | 27868 | 0.9 | 97.2 | 6 |

| 5.5. Прочие | 1550 | 5371 | 0.3 | 6254 | 0.3 | 883 | -0 | 16.4 | 0.2 |

| ИТОГО по разделу 5 | 1500 | 1134728 | 56 | 972107 | 39 | -162621 | -17 | -14.3 | -35 |

| Заемный капитал, всего | 1400+1500 | 1154898 | 57 | 993040 | 39.9 | -161858 | -17.1 | -14 | -34.8 |

| ИСТОЧНИКИ ИМУЩЕСТВА, всего | 1700 | 2026631 | 100 | 2491400 | 100 | 464769 | 22.9 | 100 | |

| Собственные оборотные средства | 1300-1100 | 374362 | 18.5 | 841935 | 33.8 | 467573 | 15.3 | 124.9 | 100.6 |

Оценка состава и структуры баланса предприятия позволяет выделить следующие признаки «хорошего» баланса (устойчивого финансового состояния):

— общая стоимость имущества увеличилась

— собственный капитал организации превышает заемный

— темп роста собственного капитала выше, чем темп роста заемного

— доля собственных средств в оборотных активах больше 10%.

В анализируемом периоде произошло увеличение уровня внеоборотных активов. При этом возросла сумма долгосрочных финансовых вложений на 172550 тыс. руб. или на 4491.15%.

Оборотные активы предприятия формируются в основном за счет запасов, дебиторской задолженности, денежных средств. Незначительную величину в составе оборотных средств составляют также НДС по приобретенным ценностям, краткосрочные финансовые вложения, прочие оборотные активы.

Стоимость запасов за исследуемый период увеличилась на 90322 тыс. руб. и составила 1014646 тыс. руб.

Таким образом, за период с 01.01.2014 г. по 01.01.2015 г. оборотные активы предприятия за счет роста общей суммы дебиторской задолженности увеличились на 86246 тыс. руб.

В структуре баланса ОАО «Арсенал» (ПРИМЕР) как на начало, так и на конец периода присутствуют краткосрочные финансовые вложения. В течение анализируемого периода их уровень снизился на 144381 тыс. руб.

Сумма свободных денежных средств на предприятии за период с 01.01.2014 г. по 01.01.2015 г. возросла на 264590 тыс. руб. и составила 368828 тыс. руб.

В исследуемом периоде организацией использовались прочие оборотные активы.

Как видно из схемы, описывающей структуру активов предприятия, в начале и в конце анализируемого периода средства организации используются за ее пределами. При этом за анализируемый период их сумма возросла на 114415 тыс. руб. и составила 611560 тыс. руб.

Как видно из приведенной схемы, пассив баланса по состоянию на 01.01.2015 г. состоит из капитала и резервов, долгосрочных обязательств, краткосрочных обязательств. При этом собственный капитал составляет 60.14% от общей стоимости источников имущества организации, долгосрочные обязательства находятся на уровне 0.84% от стоимости имущества, удельный вес краткосрочных обязательств равен 39.02%.

В конце анализируемого периода в составе собственного капитала предприятия выделяется уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль.

Уставный капитал организации за исследуемый период возрос на 1402 тыс. руб. и составил 48156 тыс. руб. Уровень добавочного капитала возрос на 28275 тыс. руб. и составил 608013 тыс. руб. Также в структуре баланса присутствует резервный капитал в сумме 2338 тыс. руб. Как на начало, так и на конец исследуемого периода в балансе предприятия присутствует нераспределенная прибыль. При этом ее уровень возрос на 596950 тыс. руб. и составил 839853 тыс. руб.

Заемные средства предприятия как на начало, так и на конец периода состоят из долгосрочных и краткосрочных обязательств.

Долгосрочные обязательства за период анализа возросли на 763 тыс. руб. и составляют 20933 тыс. руб. или 103.78% от их первоначального уровня. В структуре долгосрочных обязательств на начало периода присутствуют отложенные налоговые обязательства. В конце периода долгосрочные обязательства состоят из отложенных налоговых обязательств на 100%.

По строке 1510 баланса (краткосрочные заемные средства) – сумма заемных средств на 01.01.2015 г. снизилась по сравнению с положением на 01.01.2014 г. на 289370 тыс. руб. и составила 0 тыс. руб. Сумма кредиторской задолженности на 01.01.2015 г. возросла по сравнению с положением на 01.01.2014 г. на 97401 тыс. руб. и составила 907014 тыс. руб. Наблюдается высокий удельный вес кредиторской задолженности. По состоянию на 01.01.2014 г. ее уровень составляет 39.95% общей стоимости имущества предприятия, а на 01.01.2015 г. — 36.41%.

Соотношение дебиторской и кредиторской задолженности в исследуемом периоде не изменилось. При этом по состоянию на 01.01.2014 г. кредиторская задолженность превышает дебиторскую на 137.6%, а по состоянию на 01.01.2015 г. на 112.4%. Таким образом, за исследуемый период увеличилось отвлечение средств из оборота предприятия, возросло косвенное кредитование средствами данной организации других предприятий. Организация несет убытки от обесценения дебиторской задолженности. Необходимо принять всевозможные меры по взысканию дебиторской задолженности в целях покрытия задолженности предприятия перед кредиторами.

В структуре пассива баланса по состоянию на конец исследуемого периода присутствуют также доходы будущих периодов, резервы предстоящих расходов, прочие краткосрочные обязательства.

Увеличение активов на 464769 тыс. руб. сопровождается одновременным снижением обязательств предприятия на 161858 тыс. руб. Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие того, что активы организации возросли, отношение текущих пассивов к текущим активам изменилось и повлекло значительное улучшение платежеспособности.

источник

Финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений. Финансовый анализ является частью более широких терминов: анализ финансово-хозяйственной деятельности предприятия и экономический анализ.

На практике финансовый анализ проводят при помощи таблиц MS Excel или специальных программ. В ходе анализа финансово-хозяйственной деятельности производятся как количественные расчеты различных показателей, соотношений, коэффициентов, так и их качественная оценка и описание, сравнение с аналогичными показателями других предприятий. Финансовый анализ включает анализ активов и обязательств организации, ее платежеспособности, ликвидности, финансовых результатов и финансовой устойчивости, анализ оборачиваемости активов (деловой активности). Финансовый анализ позволяет выявить такие важные аспекты, как возможная вероятность банкротства. Финансовый анализ является неотъемлемой частью деятельности таких специалистов, как аудиторы, оценщики. Активно используют финансовый анализ банки, решающие вопрос о выдаче организациям кредитов, бухгалтера в ходе подготовке пояснительной записки к годовой отчетности и другие специалисты.

Основы финансового анализа

В основе финансового анализа лежит расчет специальных показателей, чаще в виде коэффициентов, характеризующих тот или иной аспект финансово-хозяйственной деятельности организации. Среди самых популярных финансовых коэффициентов можно выделить следующие:

1) Коэффициент автономии (отношение собственного капитала к общему капиталу (активам) предприятия), коэффициент финансовой зависимости (отношение обязательств к активам).

2) Коэффициент текущей ликвидности (отношение оборотных активов к краткосрочным обязательствам).

3) Коэффициент быстрой ликвидности (отношение ликвидных активов, включающих денежные средства, краткосрочные финансовые вложения, краткосрочную дебиторскую задолженность, к краткосрочным обязательствам).

4) Рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу предприятия)

5) Рентабельность продаж (отношение прибыли от продаж (валовой прибыли) к выручке предприятия), рентабельность по чистой прибыли (отношение чистой прибыли к выручке).

Методики финансового анализа

Обычно используют следующие методы финансового анализа: вертикальный анализ (например, вертикальный анализ отчетности), горизонтальный анализ, прогнозный анализ на основе трендов, факторный и другие методы анализа.

Среди законодательно (нормативно) утвержденных подходов к финансовому анализу и методик можно привести следующие документы:

- Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р

- Постановление Правительства РФ от 25.06.2003 г. N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»

- Положение ЦБР от 19.06.2009 г. N 337-П «О порядке и критериях оценки финансового положения юридических лиц – учредителей (участников) кредитной организации»

- Приказ ФСФО РФ от 23.01.2001 г. N 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»

- Приказ Минэкономики РФ от 01.10.1997 г. N 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)»

Важно отметить, что финансовый анализ – это не просто расчет различных показателей и коэффициентов, сравнение их значений в статике и динамике. Итогом качественного анализа должен явится обоснованный, подкрепленный расчетами вывод о финансовом положении организации, который и станет основой для принятия решений менеджментом, инвесторами и другими заинтересованными лицами (см. пример подобного финансового анализа). Именно этот принцип был положен в основу разработки программы » Ваш финансовый аналитик», которая не только готовит полный отчет по результатам анализа, но и делает это без участия пользователя, не требуя от него знаний финансового анализа — это сильно упрощает жизнь бухгалтеров, аудиторов, экономистов.

Источники информации для финансового анализа

Очень часто заинтересованные лица не имеют доступа к внутренним данным организации, поэтому в качестве основного источника информации для финансового анализа выступает публичная бухгалтерская отчетность организации. Основные формы отчетности – Бухгалтерский баланс и Отчет о прибылях и убытках – дают возможность рассчитать все основные финансовые показатели и коэффициенты. Для более глубокого анализа можно использовать отчеты о движении денежных средств и капитала организации, которые составляются по итогам финансового года. Еще более детальный анализ отдельных аспектов деятельности предприятия, например, расчет точки безубыточности, требует исходных данных, лежащих за пределами отчетности (данные текущего бухгалтерского и производственного учета).

Для примера, получить финансовый анализ по данным вашего Баланса и Отчета о прибылях и убытках можно бесплатно в онлайн режиме на нашем сайте (как за один период, так и за несколько кварталов или лет).

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Банкротство , или неплатежеспособность – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

источник

Анализ финансового состояния предприятия: 5 полных этапов + практический пример анализа+4 основных показателя финансового состояния организации.

Управление предприятием – большая ответственность. Чтобы не допускать ошибок в своей деятельности, необходимо проводить постоянный анализ и коррекцию финансовых показателей компании.

Сегодня мы разберем, как правильно проводить экспресс анализ финансового состояния предприятия.

Практический пример поможет решить моменты, что могут вызвать затруднения на различных этапах исследования.

Понять экономические возможности предприятия, его кредитоспособность и инвестиционный потенциал – одни из основных целей анализа.

Полученные данные помогут своевременно принимать правильные решения руководителям компаний.

Каждая организация имеет свои приоритеты в анализе отчетности, но общий алгоритм остается неизменен:

| № | Раздел анализа | Показатели |

|---|---|---|

| 1 | Оценка имущественного состояния | 1. Доля основных средств в общей сумме активов. 2. Коэффициент износа основных средств. |

| 2 | Оценка ликвидности | 1. Коэффициент абсолютной ликвидности. 2. Коэффициент промежуточной ликвидности. 3. Коэффициент текущей ликвидности |

| 3 | Оценка финансовой устойчивости | 1. Коэффициент автономии. 2. Коэффициент финансовой зависимости. 3. Коэффициент финансовой устойчивости. 4. Коэффициент обеспеченности собственными оборотными средствами. 5. Коэффициент соотношения заемных и собственных средств. 6. Коэффициент маневренности собственных средств. |

| 4 | Оценка деловой активности | 1. Коэффициент общей оборачиваемости. 2. Коэффициент оборачиваемости основных фондов. 3. Коэффициент оборачиваемости оборотных средств. 4. Коэффициент оборачиваемости запасов. 5. Коэффициент оборачиваемости дебиторской задолженности. 6. Коэффициент оборачиваемости кредиторской задолженности. |

| 5 | Оценка рентабельности | 1. Рентабельность активов. 2. Рентабельность продаж. 3. Рентабельность продукции. 4. Рентабельность собственного капитала. |

| 6 | Оценка положения предприятия на рынке ценных бумаг | 1. Прибыль на акцию. 2. Коэффициент «цена/прибыль». 3. Коэффициент «цена/выручка». 4. Коэффициент котировки акций. |

Список основных пунктов для проведения процедуры показан в таблице выше.

По усмотрению руководящих позиций бухгалтерии, расчет состояния может производиться не по всем параметрам. В оборот берутся лишь разделы, где возможны финансовые проблемы, которые необходимо выявить и решить в наиболее сжатые сроки.

К важным составляющим анализа состояния следует отнести платежеспособность фирмы и её ликвидность.

Термин « платежеспособность » подразумевает наличие финансового обеспечения для погашения непредвиденных статей расходов фирмой. Кредиторы в первую очередь обращают внимание на этот раздел.

Ликвидность — комплексный раздел, сигнализирующий о возможности погашения задолженностей при любых исходах, даже с задержками по времени.

Показателем наличия служит преобладание активных средств над пассивными в финансовом состоянии организации.

Система ликвидности содержит:

- коэффициент состояния ликвидности;

- показатель устойчивости организации;

- значение деловой активности;

- эффективность деятельности организации.

Расчет коэффициентов предоставляет возможность оценивать состояние конкурентоспособности предприятий, имеющих одну направленность в сфере работы.

*Рис.1. Относительные значения ликвидности

Более детальный анализ состояния позволят провести дополнительные коэффициенты, представленные на Рис. 1.

Глобальное положение дел в платежеспособности предприятия покажет значение покрытия общей ликвидности (Ктл).

Промежуточные значения этого показателя следует держать в пределах 0,7-0,9, а для розничных продаж допустимый предел снижения составляет 0,5.

Эти параметры содержат информацию о возможности компании погасить задолженности на текущий момент.

Самый требовательный к себе – коэффициент по абсолютной ликвидности. Его значение не должно опускаться ниже отметки 0,3.

Проводя исследование экономических показателей предприятия, нельзя обойти стороной состояние финансовой устойчивости организации.

*Рис.2 – Значения состояния финансовой устойчивости

Коэффициент автономии (Кавт) всегда должен располагаться выше 0.5. Доверие инвестиционных учреждений и экспертов напрямую зависит от состояния текущего параметра.

Вытекающие характеристики по финансовой зависимости (Кфз) и отношению взятых денежных средств в долг к размеру наличности на счету (Ксас) колеблются в пределах 0,9 — 1.

Финансовую зависимость можно рассчитать 2-мя путями:

- значение, обратное параметру автономии;

- от 1 вычесть Кавт.

Держать вас в курсе по количеству свободных средств на текущий момент будет параметр маневренности (Кмсс). Оптимальным для него будет значение 0,5.

Ресурсоотдачу и оборот денежных средств удобней всего будет посчитать, используя формулы на Рис. 3:

*Рис 3 – Значения по деловой активности

В зависимости от отрасли, в которой работает ваша фирма, общая отдача (d1) может принимать аномально низкие либо высокие характеристики.

Дело в том, что тяжелое производство с большим объемом трат ресурсов всегда будет показывать результаты ниже, чем при изготовлении продукции общего потребления.

Оборот денежных ресурсов оценивается:

Сколько раз вложенные деньги успеют вернуться вкладчику за анализируемый период.

За какой промежуток времени деньги сделают полный оборот и вернуться вкладчику 1 раз.

Насколько исчерпан денежный ресурс ваших дополнительных источников финансирования, даст знать характеристика – фондоотдача (d2).

Непредвиденные расходы могут снизить показатель фондоотдачи, но, если ресурсы используются на улучшение технической базы, результат может себя вполне окупить в будущем.

Чтобы понять, насколько ваша фирма прибыльна, при анализе используют понятие рентабельности предприятия.

Как подсчитать эти показатели можете увидеть на Рис. 4:

*Рис. 4 – Значение рентабельности организации

Все характеристики этого направления рассчитываются по одному принципу: в числителе значения прибыли, а в знаменателе — траты на производство товара.

Выше рентабельность – лучше дела у бизнеса.

Иногда значение не всегда на 100% дает объективную информацию. Причиной тому может быть долгосрочное инвестирование — цифры ниже реального состояния предприятия.

Когда окупилось 2-3 рискованных проекта, значение, наоборот, возрастает, хотя на самом деле особых изменений в экономическом плане не произошло.

Если у вас не частный бизнес, а открытое акционерное общество, то, помимо стандартной бухгалтерской отчетности, следует использовать информацию с внешнего рынка.

Это поможет с независимой точки зрения оценить прибыльность и перспективы развития вашего бизнеса.

Пусть у нас имеются данные по какому–либо обществу с ограниченной ответственностью. На его основании мы будем проводить анализ финансового состояния предприятия за определенный отчетный период.

Прежде чем приступить к разбору основных показателей, бухгалтер должен составить краткий обзор деятельности организации.

Составляющие общего анализа:

- тип экономической деятельности;

- состав управляющего аппарата;

- структура производства;

- основные службы.

Информация должна в полной мере отображать все ключевые моменты в работе фирмы. Вступительная часть не должна быть объемной – отобразите только главное.

Эти показатели отображают размеры денежных средств у предприятия на хозяйственные нужды.

Их процент в общем банке организации на текущий период.

Анализ требуется как в личных целях, так и для отчетности государственным органам.

Он дает возможность отследить финансовые риски при проведении сделок на всех этапах функционирования предприятия.

Помогает выявить неблагоприятные ситуации в развитии бизнеса.

Точные расчёты при помощи элементов финансового анализа позволяют с 90% вероятности определить возможность наступления банкротства.

Для полноценного проведения этой процедуры потребуются бухгалтерская и налоговая отчетности за исследуемый временной промежуток.

Поможет проанализировать, насколько эффективно фирма ведет свою деятельность.

Требуется для определения статей по сокращению финансирования и оптимизации процесса продажи товаров.

Чтобы ваше предприятие выходило в плюс, статьи доходов должны перекрывать все имеющиеся статьи расходов за анализируемый период.

На примере чистая прибыль говорит о высоких показателях рентабельности организации.

Заключительный шаг, позволяющий заранее выявить проблемы в состоянии предприятия и закрыть эти бреши.

Конечные данные по экспресс анализу дадут возможность сосредоточиться на улучшении положения дел в проблемных сферах, если таковые имеются.

Полный анализ финансового состояния предприятия в итоге позволит найти сильные и слабые стороны деятельности вашего бизнеса.

Как происходит анализ финансового состояния предприятия?

Все этапы процесса – в следующем обучающем видеоролике:

Станет легче распорядиться свободными финансами и определиться с приоритетными направлениями в развитии вашего предприятия.

источник

Одно из важнейших условий успешного управления предприятием — анализ его финансового состояния, поскольку результаты деятельности в любой сфере предпринимательской деятельности зависят от наличия и эффективности использования финансовых ресурсов. В условиях рыночной экономики забота о финансах является важным элементом деятельности каждого предприятия. Именно для эффективного управления финансами необходимо систематически проводить финансовый анализ, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов, на него влияющих, и прогнозирование уровня доходности капитала предприятия.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих состояние капитала в процессе его кругооборота и способность предприятия финансировать свою деятельность на определенный момент времени. Проводится анализ финансового состояния предприятия с целью выявления возможностей повышения эффективности его функционирования. Способность предприятия успешно работать и развиваться, сохранять равновесие своих активов и пассивов в постоянно изменяющейся внутренней и внешней предпринимательской среде, поддерживать свою платежеспсобность и финансовую устойчивость свидетельствует о его устойчивом финансовом состоянии, и наоборот.

1) выявления факторов, влияющих на его финансовое состояние;

2) выявления изменений показателей финансового состояния;

3) оценки количественных и качественных изменений финансового состояния;

4) оценки финансового положения предприятия на определенный момент времени;

5) определения тенденций изменений финансового состояния предприятия.

Анализ финансового состояния делится на внутренний и внешний, цели и содержание которых различны.

Внутренний финансовый анализ – это исследование механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

Внешний финансовый анализ – это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Собственники предприятия анализируют его финансовое состояние для обеспечения стабильности положения на рынке и повышения доходности капитала. Кредиторы и инвесторы анализируют финансовые отчеты для минимизации своих рисков по вкладам и займам. Таким образом, субъектами анализа могут выступать как непосредственно, так и опосредованно заинтересованные в деятельности предприятия пользователи информации.

1) существующие и потенциальные собственники средств предприятия, в том числе акционеры, которым необходимо определить увеличение или уменьшение доли собственных средств и оценить эффективность использования ресурсов руководством организации;

2) существующие и потенциальные кредиторы и инвесторы, использующие результаты финансового анализа для оценки целесообразности предоставления или продления кредита, определения условий кредитования, усиления гарантий возврата кредита, оценки доверия к предприятию как к клиенту;

3) поставщики и покупатели, определяющие надежность деловых связей с данным клиентом;

4) государство, прежде всего в лице налоговых органов, которые проверяют правильность составления отчетных документов, расчета налогов;

5) персонал предприятия, интересующийся данными анализа финансового состояния предприятия с точки зрения стабильности уровня заработной платы и перспектив работы на данном предприятии;

6) руководители предприятия.

Вторая группа субъектов финансового анализа – это те, кто непосредственно не заинтересован в деятельности предприятия, однако изучение финансового состояния предприятия им необходимо для того, чтобы защитить интересы первой группы пользователей отчетности.

1) аудиторские фирмы, проверяющие соответствие данных бухгалтерской отчетности существующим правилам с целью защиты интересов инвесторов;

2) консультанты по финансовым вопросам, которые на основе результатов анализа финансового состояния разрабатывают рекомендации своим клиентам относительно помещения их капиталов в ту или иную предпринимательскую организацию;

3) биржи ценных бумаг, принимающие решения о приостановке деятельности какого-либо предприятия;

5) юристы, нуждающиеся в информации для оценки выполнения условий контрактов, соблюдения законодательных норм при распределении прибыли и выплате дивидендов, а также для определения условий пенсионного обеспечения;

6) профсоюзы, заинтересованные в информации о финансовом состоянии предприятия для определения своих требований в отношении заработной платы членам профсоюзов и условий трудовых соглашений, а также для оценки тенденций развития отрасли, к которой относится данное предприятие;

7) пресса и информационные агентства, использующие результаты анализа финансового состояния предприятия для подготовки обзоров, оценки тенденций развития и анализа деятельности отдельных предприятий и отраслей, расчета обобщающих показателей финансовой деятельности;

8) торгово-производственные ассоциации, использующие данные о финансовом состоянии предприятий для статистических обобщений по отраслям и сравнительного анализа и оценки результатов деятельности на отраслевом уровне.

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников. Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия.

Эти задачи решаются на основе исследования динамики абсолютных и относительных финансовых показателей, разбиваются на следующие аналитические блоки:

1) структурный анализ активов и пассивов;

2) анализ финансовой устойчивости;

4) анализ необходимого прироста собственного капитала.

Таким образом, финансовый анализ – это непременный элемент как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово – кредитной системой.

Анализ финансового состояния предприятия характеризуется совокупностью определенных функций, методов и способов функционирования предприятия.

1) своевременная и объективная оценка финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования;

2) выявление факторов и причин достигнутого состояния;

3) подготовка и обоснование принимаемых управленческих решений в области финансов;

4) выявление и мобилизация резервов улучшения финансового состояния предприятия и повышения эффективности всей хозяйственной деятельности;

5) прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Для того чтобы обеспечить стабильное функционирование предприятия в рыночных условиях хозяйствования, его управленческому персоналу необходимо в первую очередь реально оценивать финансовое состояние не только своего предприятия, но и существующих и потенциальных партнеров. Для этого нужно владеть методикой оценки финансового состояния предприятия, а также иметь соответствующее информационное обеспечение.

Горизонтальный и вертикальный анализ взаимодополняют друг друга, поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику ее отдельных показателей.

В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период.

Цель вертикального анализа – вычисление удельного веса отдельных статей в итоге баланса, т.е. выяснение структуры активов и пассивов на определенную дату.

С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный, прогнозный анализ.

Анализ относительных показателей (коэффициентов) – расчет отношений отчетности, определение взаимосвязи показателей.

Сравнительный (пространственный) анализ – анализ отдельных финансовых показателей дочерних фирм, подразделений, цехов, а также сравнение финансовых показателей предприятия с показателями предприятий-конкурентов, среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель. Факторный анализ может быть прямым (собственно анализ), т.е. раздробление результативного показателя на составные части, и обратным (синтез), когда его отдельные элементы соединяются в общий результативный показатель.

Главными приемами (способами) анализа финансово-хозяйственной деятельности предприятия, наиболее часто применяемыми на практике, являются:

а) анализ производственной структуры экономической системы; производственных процессов, включая анализ системы разделения и кооперации труда работников по выполнению производственных процессов и всей хозяйственной деятельности;

б) анализ структуры управляющей системы, процессов управления (положений об отделах и службах, функционально-должностных инструкций, схем документооборота, рабочих инструкций, схем распределения ответственности, организационных операций и процедур, технологии процессов управления данным звеном производства в целом и отдельных технологических циклов управления, рабочих мест в аппарате управления, трудовых процессов);

в) комплексный анализ управления производством с применением различных технических средств для сбора, переработки, хранения и передачи информации, необходимой для оперативного принятия решений, учета и контроля за ходом производства.

Основным источником информации для проведения анализа финансового состояния предприятия является финансовая отчетность, представляющая собой формы, показатели и пояснительные материалы к ним, в которых отражаются результаты хозяйственной деятельности предприятия. (Приложения 1 – 6).

Основным документом, используемым для проведения анализа финансового состояния предприятия, является бухгалтерская отчетность, включающая:

1) форму № 1 «Бухгалтерский баланс»;

2) форму № 2 «Отчет о прибылях и убытках»;

3) форму № 3 «Отчет об изменениях капитала»;

4) форму № 4 «Отчет о движении денежных средств»;

5) форму № 5 «Приложение к бухгалтерскому балансу»;

6) форму № 6 «Отчет о целевом использовании полученных средств»;

8) итоговую часть аудиторского заключения.

Данные бухгалтерской отчетности предприятия должны включать показатели деятельности всех филиалов, представительств и иных подразделений.

Таким образом, из этого можно сделать вывод, что важными элементами анализа деятельности предприятия являются структурирование, группировка и классификация отдельных элементов, изучение количественных и качественных характеристик, установление критериев и оценка эффективности функционирования предприятия.

Вопросы и тесты

1. Охарактеризуйте финансовую систему предприятия, ее структуру и обеспечение.

2. Назовите основные финансовые институты и их функции.

3. Каково значение финансового планирования на предприятии?

4. Какую роль выполняет финансовый контроль на предприятии?

5. В чем заключается содержание финансового менеджмента на предприятии?

6. Охарактеризуйте субъект и объект финансового менеджмента.

7. Сущность финансового рынка и его виды.

8. Основное содержание анализа финансового состояния предприятия.

9. На основании каких документов проводится анализ финансового состояния предприятия?

1. Что входит в состав базовых элементов финансовой системы:

а) финансовые фонды, финансовые службы, финансовая политика;

б) финансовые ресурсы, финансовые службы, подсистема управления.

2. К какому инструменту финансового планирования следует отнести ограничение по максимально допустимым расходам на содержание персонала:

3. Какой из базовых методов финансового планирования наиболее целесообразен для условий предприятия:

г) математического моделирования.

4. Какой вид финансового документа применяется при планировании целевых затрат по конкретной инвестиционной программе?

5. Всегда ли процесс оперативного управления должен сопровождаться корректировкой уже принятого решения?

б) иногда, в порядке исключения;

в) лишь при изменении внутренних или внешних условий деятельности предприятия.

6. С каким из базовых элементов оперативного управления наиболее тесно связана потребность в компьютеризации системы управления в целом:

б) нормативно – методической базой;

7. К какой форме контроля следует отнести контроль со стороны собственника предприятия?

8. Какой метод контроля чаще всего применяет налоговая инспекция?

9. Какому виду планирования относится бизнес – план?

10. Как называется метод расчета плановых показателей, если планируемая величина показателя заключается в определении количественного выражения взаимосвязей между финансовыми показателями и факторами их определяющими:

а) расчетно-аналитический метод;

б) экономико-математическое моделирование;

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Для студентов недели бывают четные, нечетные и зачетные. 9560 —  | 7483 —

| 7483 —  или читать все.

или читать все.

193.124.117.139 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

источник

| Название: Анализ финансового состояния предприятия Раздел: Рефераты по финансовым наукам Тип: дипломная работа Добавлен 14:15:34 24 декабря 2008 Похожие работы Просмотров: 8818 Комментариев: 9 Оценило: 4 человек Средний балл: 5 Оценка: неизвестно Скачать | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Направления анализа | Результат | ||

| Исходные данные для анализа финансового состояния | Финансовые показатели: баланс предприятия, отчет о финансовых результатах и их использовании. Показатели рассматриваются на начало и конец анализируемого периода | ||

| Предварительный анализ финансового состояния | Активы Пассивы Имущество Запасы и затраты | Динамика абсолютных и удельных финансовых показателей предприятия. Общая оценка финансового состояния и определение платежеспособности и удовлетворительной структуры баланса предприятия | |

| Анализ финансовой устойчивости | Определяется надежность предприятия с точки зрения платежеспособности | ||

| Анализ ликвидности баланса предприятия | Оценка текущей и перспективной ликвидности баланса, т.е. способность рассчитываться по своим обязательствам. Значения коэффициента ликвидности определяются покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств | ||

| Анализ финансовых коэффициентов | Абсолютные значения коэффициентов на начало и конец анализируемого периода и их нормальные ограничения. Коэффициенты используются для исследования изменений устойчивости положения предприятия или проведения сравнения нескольких конкурирующих предприятий | ||

| Анализ финансовых результатов деятельности, рентабельности и деловой активности | Динамика показателей прибыли, рентабельности и деловой активности на начало и конец анализируемого периода | ||

Содержание аналитической работы, осуществляемой в рамках финансово-экономического анализа, представлены в таблице.

На этапе диагностики компании задача финансово-экономического анализа (ФЭА) проведение углубленной оценки хозяйственной ситуации для обоснования управленческих решений, поэтому он принимает черты и особенности внутрихозяйственного управленческого анализа:

· предполагает использование не только стандартных, разрабатываемых государственными органами форм отчетности, поскольку предназначен для внутреннего использования;

· использует для реализации своих задач большой объем информации, привлекая все возможные ее источники и используя для их обработки методы статистики, математического моделирования, финансового анализа, планирования;

· использует полученные результаты финансового анализа для совершенствования финансовой политики компании (при разработке учетной и кредитной политики, выборе направлений адаптации управления оборотными средствами и издержками, выборе дивидендной политики и т.д.);

· детально оценивает все стороны деятельности компании;

· носит «закрытый» для внешних пользователей характер, не предназначен для разглашения.

Набор используемых источников информации, применяемых методов и количество рассчитываемых показателей при проведении финансово-экономического анализа зависят от целей исследователя, осуществляющего анализ.

Для реализации всего комплекса задач, решаемых в рамках ФЭА деятельности компании, используется информация, содержащаяся в следующих источниках:

· финансовая отчетность – стандартная форма предоставления финансовых результатов деятельности компании, дающая достоверное и полное представление о ее имущественном и финансовом положении;

· данные о технической подготовке производства, нормативная и плановая информация, данные оперативного, статистического учета, внутрихозяйственной отчетности, информация производственных совещаний.

Таблица 2. Содержание финансово-экономического анализа

| Направление анализа | Содержание | Источник информации |

| Анализ финансовых результатов деятельности компании | Анализ уровня, структуры и динамики прибыли как основного показателя, характеризующего результат (эффективность) деятельности компании; оценка факторов, ее определяющих | Отчет о прибылях и убытках |

| Анализ потока денежных средств | Баланс компании, баланс в индексной и процентной формах | |

| Анализ эффективности деятельности | Динамика показателей прибыли, рентабельности и деловой активности на начало и конец анализируемого периода | Расчетные коэффициенты |

| Анализ эффективности инвестиционных проектов | Оценка эффективности инвестиционных проектов компании | Расчетные коэффициенты |

Основные методы анализа, проводимого в рамках ФЭА

| Наименование | Содержание | Значение |

| Анализ абсолютных показателей | Состоит в оценке важнейших результирующих статей отчетности (выручки, чистой прибыли, суммы активов, величины акционерного капитала, заемных средств и т.д.) | Позволяет оценить статьи отчетности в статике и динамике |

| Горизонтальный анализ | Состоит в сравнении каждого значения отчетности с предыдущим годом, расчете темпов их роста (индексный анализ) | Позволяет выявить тенденции изменения отдельных статей (групп статей) отчетности |

| Вертикальный анализ | Состоит в расчете структуры обобщающих итоговых статей отчетности и составлении динамических рядов (процентный анализ) | Позволяет отслеживать и прогнозировать структурные сдвиги в составе источников средств и направлениях их использования |

| Анализ коэффициентов (относительных показателей) | Состоит в расчете соотношений между отдельными статьями отчетности компании, определении взаимосвязи между показателями | Позволяет провести сравнительный анализ эффективности: с предшествующими (удачными) годами; с компаниями-конкурентами или лидерами в отрасли; с запланированными показателями |

Анализ абсолютных показателей предполагает:

· чтение отчетности, оценку по статьям исходного отчетного баланса на начало и конец периода;

· оценку их изменений в абсолютных величинах;

· оценку удельных весов статей баланса – структурных характеристик;

· оценку динамики структурных изменений (удельных весов);

· оценку изменений в процентах к величинам на начало периода (темп прироста статей баланса).

Горизонтальный анализ отчетности основан на исследовании динамики развития всех статей баланса и отчета о прибылях и убытках с базисным годом, финансовые показатели которого принимаются равными 100%. По получении в результате таблицы отчетности в индексной форме проводится глубокий анализ динамики показателей и определения темпов прироста статей отчетности.

Вертикальный (процентный) анализ позволяет получить представление о структуре важнейших итоговых сумм финансовой отчетности. Так, сумма актива берется равной 100% и рассчитываются удельные веса каждой статьи активов по отношению к итогу. Аналогично поступают с пассивами. При вертикальном анализе Отчета о прибылях и убытках за 100% принимается выручка от продаж. Более глубокие выводы можно сделать, составив таблицу на основании данных отчетности в процентной форме за ряд лет, поскольку это позволяет проследить динамику структурных изменений (темп прироста структурных изменений).

Финансовые коэффициенты – важнейшие инструменты финансового анализа представляют собой отношение одного бухгалтерского показателя к другому. Анализ финансового положения фирмы при помощи финансовых коэффициентов заключается в сопоставлении показателей компании за текущий год с аналогичными показателями за прошедшие годы, а также в определении тенденций развития компании (прогнозные оценки) по каждому коэффициенту. При разработке форм для управленческого учета каждое предприятие имеет право составить для аналитической работы собственный набор (систему) коэффициентов, поскольку их число не ограничено и возрастает с увеличением исходной информации. Тем не менее принято рассчитывать четыре группы показателей (финансовых коэффициентов):

· показатели финансовой устойчивости;

· показатели деловой активности;

Методы расчета основных финансовых коэффициентов.

Таблица 4. Финансовые показатели, рекомендуемые для аналитической работы

| Наименование показателя | Что показывает | Как рассчитывается | Комментарий | |||

| Показатели ликвидности | ||||||

| Общий коэффициент покрытия | Достаточность оборотных средств у предприятия, которые могут быть использованы им для погашения своих краткосрочных обязательств | Отношение текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам) | ||||

| Коэффициент срочной ликвидности | Прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами | Отношение денежных средств и краткосрочных ценных бумаг плюс суммы мобилизованных средств в расчетах с дебиторами к краткосрочным обязательствам | ||||

| Коэффициент ликвидности при мобилизации средств | Степень зависимости платежеспособности компании от материально-производственных запасов и затрат с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств | Отношение материально-производственных запасов и затрат к сумме краткосрочных обязательств | 0,5-0,7 | |||

| Показатели финансовой устойчивости | ||||||

| Соотношение заемных и собственных средств | Объем заемных средств, которые предприятие привлекло на 1 руб. вложенных в активы собственных средств | Отношение всех обязательств предприятия (кредиты, займы и кредиторская задолженность) к собственным средствам (собственному капиталу) | Значение соотношения должно быть меньше 0,7. Превышение указанной границы означает зависимость пред приятия от внешних источников средств, потерю финансовой устойчивости (автономности) | |||

| Коэффициент обеспеченности собственными средствами | Наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости | Отношение собственных оборотных средств к общей величине оборотных средств предприятия | Нижняя граница – 0,1. Чем выше показатель (около 0,5), тем лучше финансовое состояние предприятия, тем больше у него возможностей для проведения независимой финансовой политики | |||

| Коэффициент маневренности собственных оборотных средств | Способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников | Отношение собственных оборотных средств к общей величине собственных средств (собственного капитала) предприятия | 0,2-0,5. Чем ближе значение показателя к верхней рекомендуемой границе, тем больше возможностей финансового маневра у предприятия | |||

| Показатели рентабельности | ||||||

| Рентабельность чистых активов по чистой прибыли | Эффективность использования средств, принадлежащих собственникам предприятия. Служит основным критерием при оценке уровня котировки акций на бирже | Отношение чистой прибыли к средней за период величине чистых активов | Рентабельность чистых активов по чистой прибыли должна обеспечивать окупаемость средств акционеров, вложенных в предприятие | |||

| Рентабельность реализованной продукции | Эффективность затрат, произведенных на производство и реализацию продукции | Отношение прибыли от реализованной продукции к объему затрат на производство реализованной продукции | Динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за стоимостью реализованной продукции | |||

| Показатели деловой активности | ||||||

| Коэффициент оборачиваемости оборотного капитала | Скорость оборота материальных и денежных ресурсов предприятия за анализируемый период или сколько рублей оборота (выручки) снимается с каждого рубля данного вида активов | Отношение объема чистой выручки от реализации к средней за период величине стоимости материальных оборотных средств, денежных средств и краткосрочных ценных бумаг | Нормативного значения нет, однако усилия руководства предприятия во всех случаях должны быть направлены на ускорение оборачиваемости. Если предприятие постоянно прибегает к использованию заемных средств (кредиты, займы, кредиторская задолженность), значит, сложившаяся скорость оборота генерирует недостаточное количество денежных средств для покрытия издержек и расширения его деятельности | |||

| Коэффициент оборачиваемости собственного капитала | Скорость оборота вложенного собственного капитала или активность денежных средств, которыми рискуют акционеры | Отношение чистой выручки от реализации к среднему за период объему собственного капитала | Если показатель рентабельности собственного капитала не обеспечивает его окупаемость, то данный коэффициент оборачиваемости означает бездействие части собственных средств, т.е. свидетельствует о нерациональности их структуры. При снижении рентабельности собственного капитала необходимо адекватное увеличение оборачиваемости | |||

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов и приемов.

Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приемов ценных подстановок состоит в том, что, последовательно заменяя каждый отчетный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

Основные методы анализа финансовой отчетности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ – сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ – это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т.п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приемов исследования.

Факторный анализ может быть как прямым, так и обратным, т.е. синтез – соединение отдельных элементов в общий результативный показатель.

Многие математические методы: корреляционный анализ, регрессионный анализ, и др., вошли в круг аналитических разработок значительно позже.

Методы экономической кибернетики и оптимального программирования, экономические методы, методы исследования операций и теории принятия решения, безусловно, могут найти непосредственное применение в рамках финансового анализа.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т.п., они основаны на описании аналитических процедур на логическом уровне.

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приемы, ранее не используемые в нем.

Основная цель анализа финансового состояния – это не только оценка текущего состояние предприятия, но и отслеживание тех или иных тенденций в изменении основных финансовых показателей, выявление слабых позиций, проведение целенаправленной работы на улучшение этих показателей.

При исследовании применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный, а также метод сопоставления.

Главная цель анализа финансового состояния – проследить динамику и структуру изменений финансового состояния предприятия посредством оценки изменения основных финансовых показателей.

При этом используются следующие методы статистического исследования:

· построение динамических рядов, как фактических показателей, так и в сопоставимых (относительных) показателях;

· расчет показателей динамических рядов;

· построение трендовых и регрессионных моделей;

Главенствующее место при анализе финансового состояния занимает:

1) изучение структуры того или иного показателя;

2) характеристика динамики показателя;

3) оценка и исследование факторов, влияющих на изменения основных показателей, их состав и динамику изменения.

В последнее время, в связи с повсеместным внедрением вычислительной техники процесс анализа финансового положения коммерческого предприятия значительно упростился. Любой грамотный экономист использует стандартные электронные таблицы и в состоянии написать программы расчета финансовых показателей и тем самым избавить себя от монотонной расчетной части и сосредоточится непосредственно на анализе и прогнозе.

Здесь следует отметить, что успех анализа и прогноза в значительной степени зависит от полноты и достоверности информации.

Методика анализа финансового состояния предназначена для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости его деловых партнеров в условиях рыночной экономики. Она включает элементы, общие как для внешнего, так и внутреннего анализа.

Методика включает следующие блоки анализа: общая оценка финансового состояния и его изменения за отчетный период; анализ финансовой устойчивости предприятия; анализ ликвидности баланса, анализ деловой активности и платежеспособности предприятия.

Оценка финансового состояния и его изменения за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют исходный пункт, из которого должен логически развиваться заключительный блок анализа финансового состояния. Анализ ликвидности баланса должен оценивать текущую платежеспособность и давать заключение о возможности сохранения финансового равновесия и платежеспособности в будущем. Сравнительный аналитический баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешние проявления финансового состояния, которые обусловлены его сущностью. Углубление анализа на основе данных учета приводит к задачам, относящимся преимущественно к внутреннему анализу. Так, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа запасов и затрат, а уточнение оценки ликвидности баланса производится с помощью внутреннего анализа состояния дебиторской и кредиторской задолженности.

В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния. Последние рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций.

Коэффициенты распределения применяются в тех случаях, когда требуется определить, какую часть тот или иной абсолютный показатель финансового состояния составляет от итога включающей его группы абсолютных показателей. Коэффициенты распределения и их изменения за отчетный период, как будет показано ниже, играют большую роль в ходе предварительного ознакомления с финансовым состоянием по сравнительному аналитическому балансу-нетто.

Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния или их линейных комбинаций, имеющих различный экономический смысл.

Анализ финансовых коэффициентов заключается в сравнении их значении с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным с точки зрения финансового состояния периодам, среднеотраслевые значения показателей, значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента. Кроме того, в качестве базы сравнения могут служить теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения устойчивости финансового состояния значения относительных показателей. Такие величины фактически выполняют роль нормативов для финансовых коэффициентов, хотя методики их расчета в зависимости, например, от отрасли производства пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния.

Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов:

· горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

· вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

· трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ;

· анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

· сравнительный (пространственный) анализ – это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

· факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта – это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. [8, с.75]

Предметом финансового анализа выступают «финансовые отношения в системе управления хозяйствующим субъектом, его экономический потенциал и результаты использования». [19, с.251] Под финансовыми отношениями понимаются «отношения между различными субъектами, влекущие за собой изменение в составе активов и (или) обязательств этих субъектов». [20, с.98]

Основная цель финансового анализа выражается в формировании у пользователя, насколько это возможно, полного представления об объекте анализа (путем получения некоторого числа наиболее представительных параметров, позволяющих дать обоснованную и объективную характеристику объекта). Объектами финансового анализа могут выступать различные социально – экономические системы, например, коммерческая организация. Цель анализа в этом случае с определенной долей условности может быть сведена к оценке имущественного и финансового положения организации, а конечной целью анализа может являться нахождение путей и резервов повышения эффективности функционирования организации.

Финансовый анализ включает в себя внешний и внутрифирменный анализ. Внешний анализ является ретроспективным (или перспективным) и ориентирован на общую оценку имущественного и финансового состояния предприятия, в то время как внутрифирменный анализ является оперативным, и ориентирован на поиск резервов снижения затрат и повышения эффективности текущей деятельности.

Анализ финансового состояния предприятия включает этапы:

· предварительной (общей) оценки финансового состояния предприятия и изменения его финансовых показателей за отчетный период;

· анализа платежеспособности и финансовой устойчивости предприятия;

· анализа кредитоспособности предприятия и ликвидности его баланса;

· анализа оборачиваемости оборотных активов;

· анализа финансовых результатов предприятия;

· анализа потенциального банкротства предприятия.

Выделяют несколько направлений деятельности организации, где финансовый анализ, безусловно, необходим для обоснования принимаемых управленческих решений.

Во-первых, это инвестиционная деятельность предприятия. Здесь важны такие аспекты, как анализ структуры активов, перспективных направлений вложения денежных средств, оптимальности портфеля финансовых инвестиций. Во-вторых, поиск и оптимизация источников финансирования, в частности, анализ структуры источников, возможностей выхода на рынок со своими ценными бумагами, характера и объемов эмиссии. В-третьих – текущая деятельность. Здесь необходим анализ ликвидности и платежеспособности, оценка политики в отношении дебиторов и кредиторов и т.п. В-четвертых, оценка положения на рынке: анализ ситуаций, складывающихся для предприятия на рынках товаров, услуг, капитала, анализ динамики собственных индикаторов на рынке капитала. В-пятых, установление и поддержание бизнес — контактов: анализ финансового положения фактического или потенциального контрагента, оценка его надежности в части исполнения обязательств. [20, с.112]

Субъектами или пользователями финансового анализа выступают экономические службы предприятия, а также заинтересованные в его деятельности внешние пользователи информации. Каждый из них изучает специфическую информацию, исходя из своих целей и интересов. Так, собственникам важно установить эффективность использования активов, собственного и заемного капитала предприятия; инвесторы стремятся получить информацию о доходности и риске осуществляемых или потенциальных вложений, способности предприятия генерировать прибыль и выплачивать дивиденды; банки заинтересованы в информации, позволяющей оценить целесообразность предоставления фирме кредитов и определить условия их выдачи; поставщикам и подрядчикам важно оценить финансовую устойчивость предприятия, его способность своевременно рассчитываться по своим обязательствам. [21, с.147]

1.2. Анализ платежеспособности и финансовой устойчивости как показателей финансового потенциала предприятия

Любая коммерческая организация стоит перед необходимостью решения двух основных задач в финансовой сфере: поддержания способности отвечать по своим текущим финансовым обязательствам и обеспечение долгосрочного финансирования в необходимых объемах. Таким образом, финансовое состояние предприятие может оцениваться с позиций краткосрочной и долгосрочной перспективы. В первом случае характеристиками его деятельности выступают показатели ликвидности и платежеспособности, во втором – финансовой устойчивости.

Ликвидность в общем виде характеризует способность предприятия быстро и с минимальным уровнем потерь преобразовать свои активы в денежные средства. Термин «ликвидность» может использоваться в приложении к определенному активу, балансу, предприятию в целом.

О ликвидности предприятия говорят, когда у него имеются оборотные средства в размере, в принципе, достаточном для погашения краткосрочных обязательств. Ликвидность не является характеристикой реальной возможности своевременного проведения расчетов. На практике поступление денежных средств от дебиторов может задерживаться, и в конкретный момент времени их может не хватить для расчетов по текущим обязательствам. Однако для оценки ликвидности важна принципиальная возможность расчета (пусть и с нарушением сроков), т.е. формальное наличие оборотных активов, превышающих в стоимостной оценке краткосрочные пассивы.

О ликвидности баланса речь идет при сравнении активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, расположенными по срокам их погашения. Ликвидность баланса предприятия отражает его способность своевременно рассчитываться по долговым обязательствам [12, с.68], и в этом смысле находится очень близко к понятию платежеспособности. Через ликвидность баланса в общем случае выражается его платежеспособность. Основная задача, решаемая при оценке ликвидности баланса, — установление причины покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата) [12, с.104].

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения [18, с.36]. Платежеспособность предполагает достаточность средств на расчетном счете для проведения выплат по обязательствам и отсутствие кредиторской задолженности. Платежеспособность предприятия характеризует его возможность и способность своевременно и в полном объеме выполнять свои обязательства перед внутренними и внешними партнерами, а также перед государством. Этот показатель непосредственно влияет на условия и формы осуществления предприятием коммерческих сделок.

Ликвидность и платежеспособность – очень сходные, но не тождественные друг другу категории. Ликвидность является менее формальной и более динамичной характеристикой предприятия, чем платежеспособность; она лучше отражает практическое положение дел. Показатели ликвидности относительно стабильны, поскольку в процессе функционирования предприятия складывается определенная структура активов и источников средств, резкие изменения которых происходят значительно редко. По этой причине и значения коэффициентов ликвидности обычно находятся в некоторых предсказуемых границах. Показатели платежеспособности, напротив весьма изменчивы. В процессе деятельности предприятия нередко возникают задержки в поступлении средств от дебиторов именно в то время, когда приходит время расчета с кредиторами. Подобные ситуации могут длиться короткие сроки и носить случайный характер, и тогда по завершении их действия платежеспособность вновь восстанавливается до нормального для предприятия уровня; если же в основе проблем лежат нерациональная структура оборотных средств, постоянная нехватка финансовых ресурсов и невыполнение плана реализации продукции, то может возникнуть длительная, хроническая неплатежеспособность.

Ухудшение ликвидности можно констатировать при увеличении иммобилизации собственных оборотных средств, которое проявляется в увеличении неликвидов просроченной дебиторской задолженности. О снижении платежеспособности свидетельствует наличие в отчетности таких больных статей, как «Убытки», «Кредиты и займы, не погашенные в срок», «Просроченная дебиторская задолженность».

Финансовая устойчивость предприятия – целеполагающее свойство финансового анализа. Существует множество определений финансовой устойчивости. Согласно одному из них сущностью финансовой устойчивости является обеспеченность товарно-материальных запасов источниками средств для их формирования (покрытия) [25, с.41] ; согласно другому – она определяется эффективным формированием, распределением и использованием финансовых ресурсов [5, с.99] ; в соответствии с третьим финансовая устойчивость является способностью хозяйствующего субъекта отвечать по своим долгосрочным обязательствам [19, с.85] ; в четвертом финансовая устойчивость описывается через стабильное превышение доходов над расходами, свободное маневрирование денежными средствами и эффективным их использованием в процессе текущей деятельности [12, с.79]. В целом, следует отметить, что финансовая устойчивость подразумевает длительность сохранения определенного состояния предприятия, то есть характеризует финансовое положение с позиции долгосрочной перспективы.

Информационной базой финансового анализа является бухгалтерская отчетность, которая представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Логика проведения анализа зависит в первую очередь от целей, которые ставятся аналитиком. Как правило, среди таких целей – получение ответов на вопросы, касающиеся имущественного потенциала предприятия и изменений в нем, структуры активов и источников средств, финансовых результатов хозяйственной деятельности, платежеспособности и финансовой устойчивости предприятия, перспектив финансово – хозяйственной деятельности.

Аналитическая работа предполагает два этапа исследования: экспресс – анализ и углубленный анализ финансовой деятельности. Экспресс – анализ дает общее представление о предприятии на основе просмотра отчетов по формальным признакам, ознакомления с учетной политикой предприятия, выявления «больных» статей в отчетности, общей оценке имущественного и финансового состояния по данным баланса. Углубленный анализ включает в себя оценку имущественного потенциала с дальнейшим подразделением на такие процедуры как построение аналитического баланса, вертикальный, горизонтальный анализ баланса, анализ качественных сдвигов в имущественном потенциале и финансового потенциала – процедуры оценки ликвидности и платежеспособности, оценки финансовой устойчивости.

В составе финансовой отчетности предприятий, безусловно, основными являются бухгалтерский баланс и отчет о прибылях и убытках. Бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния предприятия. Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса.

Чтобы использовать баланс для проведения анализа финансового состояния и устойчивости предприятия, исходную его форму преобразовывают в агрегированный вид.

Агрегирование баланса – это объединение однородных по экономическому содержанию статей Баланса [33, с.56]. При этом статьи актива баланса перегруппировываются по степени их ликвидности. Под ликвидностью активов понимают их способность превращения в денежную форму. Так, наиболее ликвидными являются денежные средства и ценные бумаги, а наименее ликвидными – основные средства. Текущие пассивы перегруппировываются по сроку погашения.

Форма агрегированного баланса более удобна для чтения и проведения анализа, она позволяет выделить ключевые элементы, характеризующие состояние предприятия. Кроме того, подобная форма представления информации близка (методологически и терминологически) к используемым в мировой практике формам Балансовых отчетов.

Агрегированный баланс позволяет упростить работу по проведению горизонтального и вертикального анализа основных финансовых показателей предприятия.

Вертикальный анализ баланса позволяет получить наиболее общее представление о происходивших качественных изменениях в структуре средств и их источников, а также о динамике этих изменений. Цель вертикального анализа заключается в расчете доли отдельных статей в итоге баланса и оценке ее изменений [5, с.86].

Горизонтальный анализ предполагает построение одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополнены относительными – темпами роста или снижения. Цель горизонтального анализа заключается в выявлении абсолютных и относительных изменений величин различных статей баланса за определенный период и оценке этих изменений.

Корректное агрегирование статей Баланса является основой проведения качественного анализа. На основании статей агрегированного баланса рассчитываются большинство показателей, использующихся для характеристики финансового положения организации – коэффициенты ликвидности, финансовой устойчивости, оборачиваемости.

Анализируемое предприятие занимается розничной торговлей непродовольственными товарами, основную долю в которых занимают автомобильные запчасти. ООО «ТамбовАвтосервис» создано в 1997 году частными лицами. Уставный капитал создан за счет взносов учредителей и составляет с начала создания и по настоящее время 300 000 рублей. Численность работающих на предприятии на 01 января 2008 года составляет 108 человек. Запасы товаров хранятся на арендованных площадях.

Реализация товаров осуществляется потребителям города Тамбова и Тамбовской области. ООО «ТамбовАвтосервис» осуществляет свою деятельность в условиях жесткой конкуренции.

Для финансирования своей деятельности и активного участия в других проектах ООО «ТамбовАвтосервис» пользуется заемными средствами в виде кредитов. Первоочередной становится задача эффективно распорядиться имеющимися финансовыми ресурсами.

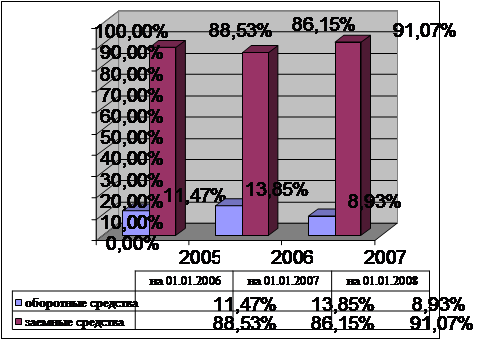

Анализ состава и структуры средств ООО «ТамбовАвтосервис» и их источников за 2005– 2007 годы показал: