Экономический анализ (анализ хозяйственной деятельности) — наиболее распространенный метод исследования в экономической теории, является научной базой принятия управленческих решений в бизнесе, ведь для их обоснования необходимо выявлять производственные и финансовые риски, прогнозировать воздействие принимаемых решений на конечные результаты деятельности предприятия.

Любой квалифицированный экономист (бухгалтер, финансист, аудитор и др.) должен владеть современными методами экономических исследований для проведения комплексного экономического анализа.

В зависимости от того, какой вид отчетности служит источником экономического анализа, выделяют финансовый и управленческий анализ деятельности предприятия.

Финансовый анализ проводится по данным финансовой (бухгалтерской) отчетности и регистров бухгалтерского учета, на основе которого готовится отчетность. Управленческий анализ проводится на основе как бухгалтерского учета и финансовой отчетности, так и управленческого учета и отчетности.

Отметим, что финансовый анализ является обязательным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Для проведения финансового и управленческого анализа предприятия используются определенные методы и инструментарий. Основные методы финансового и управленческого анализа:

- горизонтальный анализ — сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный анализ — определение структуры итоговых показателей, выявление влияния каждой позиции отчетности на результат в целом;

- трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда — основной тенденции динамики показателя. С помощью тренда формируют возможные значения показателей в будущем, то есть проводят перспективный прогнозный анализ;

- коэффициентный анализ — соотношение отдельных показателей финансовой (управленческой) отчетности;

- факторный анализ — анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования.

Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку. Для этого строятся аналитические таблицы, в которых абсолютные показатели отчетности дополняются показателями относительными, т.е. просчитываются изменения абсолютных показателей в сумме и в процентах. Примеры применения горизонтального анализа представлены в таблице 1 и 2.

| Вид товара | Объем производства, шт. | Абсолютное отклонение, шт. | Темпы роста, % | |

| план | факт | |||

| А | 300 | 325 | 325-300 = 25 | (325/300)*100 = 108 |

| В | 250 | 213 | 213-250 = -37 | (213/250)*100 = 85 |

| Итого: | 550 | 538 | 538-550 = -12 | (538/550)*100 = 98 |

Из таблицы 1 видно, что план по производству товара А перевыполнен на 8%, а по изделию В — недовыполнен на 15 %. В целом план по производству товаров А и В выполнен на 98%, то есть недовыполнен на 2%.

| Мероприятия | Выпуск товаров, шт. | Изменения (+,-) | ||

| По плану | Фактически | Абсолютное, шт. | Относительное, % | |

| 1.Внедрение новой технологии | 150 | 120 | 120-150 = -30 | (120/150)*100-100 = -20 |

| 2.Модернизация действующего оборудования | 300 | 270 | 270-300 = -30 | (270/300)*100-100 = -10 |

| 3.Приобретение новой техники | 500 | 545 | 545-500 = +45 | (545/500)*100-100 = +9 |

Из таблицы 2 видно, что не выполнен план увеличения выпуска товаров по первым двум мероприятиям, выявленный резерв – 60 изделий. План увеличения выпуска товаров по третьему мероприятию перевыполнен на 45 изделий – работа на новой технике является более эффективной.

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные его элементы, то есть определить структуру (удельный вес) — относительную долю составного элемента в общей сумме. Технология вертикального анализа состоит в том, что общую сумму принимают за сто процентов, и каждый элемент (слагаемое) этой суммы представляют в виде процентной доли от принятого базового значения. Пример применения вертикального анализа представлен в таблице 3.

| Наименование товара | Объем продаж, тыс. руб. | Удельный вес, % |

| А | 100 | (100/330)*100 = 30,3 |

| В | 150 | (150/330)*100 = 45,5 |

| С | 80 | (80/330)*100 = 24,2 |

| Итого: | 330 | 100 |

Из таблицы 3 видно, что наименьшую долю в объеме продаж имеет товар С, удельный вес которого 24,2%. Наибольшую долю имеет товар В с удельным весом 45,5%.

Поскольку горизонтальный и вертикальный анализ взаимодополняют друг друга, то на практике часто строят аналитические таблицы, характеризующие как структуру отчетной формы, так и динамику отдельных ее показателей.

Горизонтальный и вертикальный анализ широко применяется для первичного анализа финансовой, бухгалтерской отчетности предприятия, а также при межхозяйственных сопоставлениях.

источник

Экономический анализ представляет собой распространенный метод исследования, научную базу принятия управленческих решений.

Посредством экономического анализа происходит выявление производственных и финансовых рисков, прогнозирование воздействия принимаемых решений на окончательные результаты деятельности компании.

Основные методы экономического анализа при проведении хозяйственной деятельности компаний:

- Горизонтальный анализ, представляющий собой анализ тенденций путем сравнения показателей с аналогичными показателями других периодов;

- Вертикальный (структурный) анализ, исследующий структуру показателей;

- Факторный анализ, анализирующий влияние отдельных частей (факторов) финансовой и хозяйственной деятельности компании на базовые экономические показатели ее деятельности;

- Сравнительный анализ, предполагающий сравнение изучаемых показателей с аналогичными показателями предыдущего периода (или со среднеотраслевыми показателями, показателями основных конкурентов);

- Трендовый анализ, определяющий тенденции в динамике изменений показателей за долгий период;

- Анализ финансовых коэффициентов (относительные показатели), осуществляющий расчет числовых отношений в разных формах финансовой отчетности, включая определение взаимосвязи показателей;

- Анализ на основании стохастических моделей.

Попробуй обратиться за помощью к преподавателям

Горизонтальный метод анализа характеризуется построением одной или нескольких аналитических таблиц. В данных таблицах абсолютные показатели дополняют относительными темпами роста (уменьшения, снижения).

Агрегированность показателя можно определить анализом, при котором берут темп роста (прироста) за несколько лет. Это дает возможность провести анализ не только изменения соответствующих показателей, но и спрогнозировать их значение.

Снижение ценности результатов горизонтального анализа может произойти в условиях инфляции.

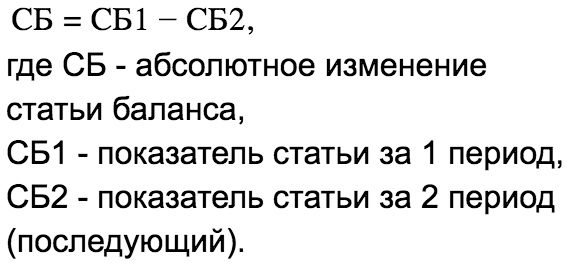

Для того, что бы определить абсолютное изменение показателей происходит расчет следующей величины:

- Ао – показатель за отчетный период;

- Аб – показатель базисного периода.

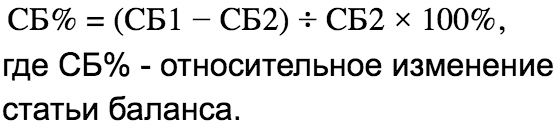

При расчетах темпа прироста показателей производят расчет величины:

При помощи показателя ТР(А) определяют, на сколько процентов изменилось значение показателя отчетного период в сравнении с базисным периодом.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Вертикальный метод используют при анализе структуры средств предприятий, включая их источники.

Данный метод анализа дает возможность определения доли каждой составляющей сложного показателя в совокупном целом.

При оценке структуры чаще всего используют следующую формулу:

- $Di$ – доля $i$ – й составляющей;

- $Ai$ – отдельный элемент или статья;

- $A$– совокупность статей (валюта баланса).

Принято выделять две базовые позиции, которыми обусловлена необходимость и целесообразность использования метода вертикального или структурного анализа:

- Проведение межхозяйственных сравнений экономических потенциалов и итогов деятельности предприятий, которые отличаются величиной используемых ресурсов и прочими показателями объема, путем перехода к относительным показателям.

- Сглаживание в определенной степени негативных влияний инфляционных процессов посредством относительных показателей. Процессы, проходящие во время инфляции, значительно искажают абсолютные показатели финансовой отчетности, что затрудняет их сопоставление во времени.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

источник

Основными методами экономического анализа хозяйственной деятельности предприятия являются:

· горизонтальный, или анализ тенденций, при котором показатели сравниваются с аналогичными показателями за другие периоды;

· вертикальный (структурный) анализ, при котором исследуется структура показателей;

· факторный анализ, при котором проводится анализ влияния отдельных элементов (факторов) финансово-хозяйственной деятельности предприятия на основные экономические показатели его деятельности;

· сравнительный анализ, который предполагает сравнение исследуемых показателей с аналогичными показателями предыдущих периодов, среднеотраслевыми показателями или показателями основных конкурентов;

· трендовый анализ, при котором определяются тенденции динамики изменения показателя за длительный период;

· анализ финансовых коэффициентов (относительных показателей), при котором осуществляется расчет числовых отношений в различных формах финансовой отчетности, определение взаимосвязей показателей;

· анализ на основе стохастических моделей.

Рассмотрим каждый вид экономического анализа.

Горизонтальный метод анализазаключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется анализом. Как правило, берутся темпы роста (или прироста) за ряд лет, что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Для определения абсолютного изменения показателя рассчитывается величина равная:

где Ао – значение показателя в отчетный период;

Аб – значение показателя в базисный период.

Для оценки темпа прироста показателя рассчитывается величина:

С помощью показателя ТР(А) определяется, на сколько процентов изменилось значение показателя в отчетный период по сравнению с базисным периодом.

Вертикальный (структурный) метод анализа используется для анализа структуры средств предприятия и их источников, он позволяет определить долю каждой составляющей сложного показателя в общей совокупности.

Для оценки структуры можно воспользоваться формулой

где Di – доля i – й составляющей;

Аi – отдельная статья или элемент;

А – валюта баланса, или совокупность элементов.

Можно выделить две основные позиции, обусловливающие необходимость и целесообразность проведения вертикального анализа:

· переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям;

· относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Трендовый анализ используется для сравнения каждой позиции отчетности с аналогичной позицией за ряд предшествующих периодов и определения тренда, т.е. основной тенденций динамики показателя, очищенной от случайных влияний

и индивидуальных особенностей отдельных периодов. Например, валюты баланса, структуры активов и пассивов предприятия.

Для каждого экономического показателя, характеризующего деятельность предприятия, проводится анализ изменения темпов роста, средних темпов роста за рассматриваемый период (месяц, квартал, год), выявляются основные направления изменения этих показателей. С помощью тренда ведется перспективный прогнозный анализ.

Анализ финансовых коэффициентов (относительных показателей). Показатели балансовой статистической отчетности являются количественными. Они характеризуют объем, размер используемых производственных ресурсов.

В условиях рыночной экономики для оценки качества использования производственных ресурсов используют относительные показатели. Они исчисляются из количественных показателей по определенным правилам, зависимостям между ними. Например, для оценки производительности труда (ПТ) рассматривается соотношение между выручкой от продаж (В) и численностью рабочих (Ч):

Значение ПТ показывает, сколько рублей выручки от реализации приходится на одного рабочего.

Качественное значение таких относительных показателей зависит от надежности и сопоставимости количественных показателей, участвующих в расчете.

Сравнительный анализ – это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия, дочерних предприятий, подразделений, так и межхозяйственный анализ показателей данного предприятия с аналогичными показателями конкурентов.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Увлечёшься девушкой-вырастут хвосты, займёшься учебой-вырастут рога 9913 —  | 7732 —

| 7732 —  или читать все.

или читать все.

193.124.117.139 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

источник

В экономическом анализе используются различные приемы, предполагающие расчет и оценку не только абсолютных, но и относительных показателей, в которые входит горизонтальный, вертикальный и трендовый анализ, относящиеся к статистическим методам, факторный анализ (как вид эвристического метода с количественными расчетами на основе экспертного оценивания) и расчет коэффициентов (как вид экономико-математического моделирования).

Под вертикальным анализом понимается представление данных о хозяйственно-экономической деятельности компании в виде относительных показателей через удельный вес каждой статьи в общем итоге и оценка их изменения в динамике (табл. 2.3). Поэтому вертикальный анализ также называют структурным.

Относительные показатели сглаживают влияние инфляции, что дает возможность достаточно объективно оценивать происходящие изменения.

Вертикальный анализ бухгалтерского баланса

Абсолютная величина, тыс. руб.

На начало отчетного периода

На конец отчетного периода

На начало отчетного периода

На конец отчетного периода

Оборотные активы, в том числе:

Заемный капитал, в том числе:

Данные вертикального анализа позволяют, например, оценить структурные изменения, происходящие в составе активов, пассивов, изменения других показателей отчетности, динамику удельного веса основных элементов доходов организации, коэффициентов рентабельности продукции и т.п. Поэтому для целей проведения вертикального анализа можно использовать не только итоговую, но и промежуточную отчетность. При проведении вертикального анализа бухгалтерского баланса рассчитываются доли каждой его статьи в валюте баланса (общей сумме активов или пассивов), а при анализе отчета о финансовых результатах – доли каждой его статьи в показателе выручки. Затем целесообразно обратить внимание на то, как изменяются величины этих долей в течение отчетного периода. Кроме того, но данным вертикального анализа удобно сравнивать отчетность компаний, сильно различающихся по абсолютному значению показателей.

Так как бухгалтерский баланс содержит сведения о составе активов компании и источниках их формирования, полезно сопоставить абсолютные величины по его разделам. При этом определяется, какая часть внеоборотных и оборотных активов (разд. I и II) покрывается за счет собственных средств и долгосрочных заимствований (разд. III и IV), а какие ресурсы финансируются за счет краткосрочных обязательств.

Признаком финансового благополучия компании считается соблюдение следующих балансовых пропорций:

- • наиболее ликвидные активы (к ним можно отнести денежные средства и краткосрочные финансовые вложения) должны покрывать наиболее срочные обязательства (кредиторскую задолженность) или превышать их;

- • быстро реализуемые активы (обычно к ним относятся дебиторская задолженность, депозиты) должны покрывать краткосрочные пассивы (кредиты и займы, срок погашения которых скоро наступит);

- • медленно реализуемые активы (например, запасы) должны покрывать долгосрочные пассивы (кредиты и займы, срок погашения которых наступит не скоро);

- • трудно реализуемые активы (обычно к ним относят земельные участки, здания, оборудование) должны быть покрыты постоянными пассивами (собственными средствами) и не превышать их.

В основе этих сопоставлений лежит группировка активов компании по степени ликвидности – их способности оперативно обращаться в денежные средства и служить средством погашения обязательств. В общем случае бухгалтерский баланс предоставляет ограниченные возможности для такой группировки, так как многие статьи в нем даны свернуто.

В ходе вертикального анализа также оценивается структура пассива или источников финансирования. Ранее было распространено мнение, что доля привлеченных средств в пассиве баланса должна быть не выше 50%. Теперь многие экономисты признают, что заемное финансирование может быть более выгодным, чем наращивание собственных средств. Например, в Японии считается вполне допустимым превышение привлеченного капитала над собственным в два раза. Наилучшая структура капитала (с точки зрения минимизации затрат на его обслуживание) зависит как от доходности собственного капитала, так и от чувствительности кредитной ставки к увеличению доли заемных средств.

Горизонтальный анализ предполагает изучение абсолютных показателей экономической деятельности компании за определенный период, расчет темпов их изменения и оценку.

Для целей проведения этого анализа строятся аналитические таблицы, в которых абсолютные показатели отчетности дополняются относительными, т.е. просчитывается изменение абсолютных показателей в сумме и в процентах.

В условиях инфляции ценность горизонтального анализа несколько снижается, так как производимые с его помощью расчеты не отражают изменение показателей, связанных с инфляционными процессами, но результаты горизонтального анализа используются при межхозяйственных сравнениях.

Горизонтальный анализ часто используется для дополнения вертикального анализа экономических показателей. Горизонтальный анализ – сравнение каждой позиции отчетности с предыдущим периодом. Он является следующим после вертикального анализа. Если при вертикальном анализе устанавливают структуру статей на начало и конец периода, то на этапе горизонтального анализа определяют, по каким разделам и статьям баланса произошли изменения. Динамический (горизонтальный) анализ призван выявить динамику изменения отчетных показателей с течением времени. На основании полугодовой отчетности можно проследить изменение балансовых статей за полугодие, а также изменение показателей доходов и расходов компании за прошедшее полугодие по отношению к аналогичному периоду прошлого года. Главное в проведении данного анализа – установление причин произошедших изменений. При этом возможно применение следующих оценок (табл. 2.4).

Оценка динамических сдвигов в бухгалтерском балансе

Увеличение денежных средств (без неоправданного роста ликвидности)

источник

Горизонтальный анализ означает метод сопоставления значений одинаковых показателей в течение определенного временного периода. Другим названием метода является временной или динамичный, ведь проводится оценка изменения в определенном году по сравнению с показателя в предыдущем или базовом.

Горизонтальный анализ подразумевает сопоставление данных одного периода с предыдущим. В рамках финансового горизонтального анализа баланса происходит сравнение значения, например, дебиторской задолженности за 2016 год с дебиторской задолженностью за 2015 год. Расчет абсолютных и относительных отклонений является важным элементом этого метода. Абсолютное отклонение означает изменение показателя, выраженное в рублях или другой валюте. Относительное отклонение означает изменение показателя, выраженное в процентах.

Простыми словами: Горизонтальный анализ – это сравнение данных за определенный времени.

Горизонтальный анализ, как и вертикальный анализ, также может использоваться при изучении основных форм финансовой отчетности предприятия: баланса, отчета о финансовых результатах, отчета о движении денежных средств. Кроме этого, в процессе анализа следует сравнивать между собой приросты показателей из различных форм финансового отчета, что позволит сформировать дополнительные выводы и рекомендации.

Процесс предусматривает определение абсолютного отклонения, а также относительного прироста показателя. Например, при определении изменения суммы основных средств формула будет иметь вид:

При исследовании длительных явлений, происходящих в течение трех лет и более, целесообразно применять дефляторы для получения реальных результатов изменения явления в процессе его развития.

При выполнении анализа изменений из года в год, соблюдайте следующие правила:

1. Если элемент имеет значение в базовом году, и не имеет нулевое значение в следующем периоде, снижение равно 100%.

2. Осмысленное процентное изменение не может быть посчитано, если одно число является положительным, а второе число отрицательное.

3. Процентное изменение не может быть вычислено, если нет числа в базовом периоде.

Трактовка результатов зависит от явления, которое исследуется. Например, уменьшение стоимости основных средств может быть свидетельством снижения производственного потенциала предприятия, т.е. является негативным явлением. В то же время сокращение объектов незаконченного строительства свидетельствует о введении предприятием новых основных средств в деятельность, т.е. является положительным явлением. Увеличение суммы собственного капитала приводит к улучшению показателей финансовой устойчивости.

При изучении финансовой отчетности и коэффициентов также важно определить тенденции, ведь они столь же важны для понимания деятельности компании, как и абсолютные или относительные показатели. Анализ тенденций дает важную информацию относительно исторических показателей и роста и, учитывая достаточно длинную историю точной сезонной информации, может оказать большую помощь в качестве инструмента планирования и прогнозирования для управленцев и аналитиков.

Таблица 1 – Горизонтальный анализ баланса для гипотетической компании в течение 5 лет, тыс. руб.

Денежные средства и эквиваленты

Таблица 1 представляет собой частичный баланс для гипотетической компании в течение пяти периодов. В двух последних столбцах таблицы показаны изменения за период №5 по сравнению с периодом 1, что выражается как в абсолютной валюте (в данном случае, в рублях), так и в процентах. Стоит рассмотреть причины, по которым происходит изменение, что позволит понять тенденции, которые сформировались в компании. В этом примере наибольший процент изменения показывают инвестиции, которые уменьшились на 33,3 процента. Тем не менее, исследование абсолютной валютной суммы изменений показывает, что инвестиции изменились лишь на 2 тыс. руб., и более значительным изменением стало увеличение на 12 тыс. руб. дебиторской задолженности.

Горизонтальный анализ балансов выдвигает на первый план структурные изменения, которые произошли в бизнесе. Прошлые тенденции, очевидно, не обязательно являются точным предсказателем будущего, особенно когда происходят экономические или конкурентные изменения окружающей среды. Исследование прошлых тенденций является более ценным, когда макроэкономические условия и конкурентная среда являются относительно стабильными и когда аналитик рассматривает стабильный или зрелый бизнес. Тем не менее, даже в менее стабильных условиях, исторический анализ может служить основой для разработки прогнозов. Понимание прошлых тенденций является полезным в оценке того, сохранятся ли эти тенденции или изменят свое направление.

Одним из показателей успеха для компании является более быстрый рост по сравнению со скоростью роста рынка, в котором она работает. Компании, которые растут медленно, могут оказаться не в состоянии привлечь капитал. С другой стороны, компании, которые растут слишком быстро, могут обнаружить, что их административные и информационные системы управления не могут идти в ногу со скоростью расширения.

Данные тренда, генерируемые горизонтальным анализом, можно сравнить с другими элементами финансовой отчетности. Например, темпы роста активов для гипотетической компании в таблице 1 можно сравнить с ростом выручки компании за тот же период времени. Если доходы растут быстрее, чем активов, то компания повышает свою эффективность (то есть, производит больше выручки на каждый рубль, вложенный в активы).

В качестве еще одного примера рассмотрим ежегодные процентные изменения для гипотетической компании:

Операционный денежный поток -10%

Чистая прибыль растет быстрее, чем выручка, что свидетельствует о растущей рентабельности. Тем не менее, аналитик должен был бы определить, возникли ли более высокие темпы роста чистой прибыли от обычной деятельности или от неосновной деятельности. Кроме того, снижение на 10 процентов операционного денежного потока, несмотря на рост выручки и чистой прибыли, явно требует дальнейшего расследования, поскольку это может указывать на проблемное качество прибыли. Наконец, тот факт, что активы росли быстрее, чем выручка, показывает снижение эффективности компании. Аналитик должен изучить факторы увеличения активов и причины этих изменений.

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.

источник

23. Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа

23. Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа

Цель анализа статей бухгалтерского баланса – охарактеризовать структуру имущества организации и источников его финансирования.

Вертикальный анализ показывает структуру средств предприятия и их источников и позволяет перейти к относительным оценкам, чтобы проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, и сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Вертикальный анализ баланса проводится по схеме: определяется доля постоянных и текущих активов в итоге баланса; далее рассматривается их структура, определяется доля инвестированного капитала и текущих пассивов в итоге баланса и их структура; выявляются причины изменений структуры баланса.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком.

Для целей горизонтального анализа наиболее удобна аналитическая таблица, в которой отображаются следующие показатели, относящиеся к определенной строке актива или пассива: величина актива (пассива) на начало и конец года в руб. и % к итогу; изменения величины активов (пассивов) в руб., удельных весах и % к величине. Если динамика, представленная в документах, охватывает промежуток свыше года, рассчитываются базисные темпы роста за несколько лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Так, если при вертикальном анализе особое внимание уделяется элементам, имеющим наибольший удельный вес, то в горизонтальном делается акцент на элементы, доля которых изменялась скачкообразно. Т. к. элементы с максимальным удельным весом либо изменяющиеся скачкообразно являются индикаторами «проблемных точек» организации, то выявить их можно только при одновременном использовании соответствующих методов.

Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, т. к. позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий.

Коэффициентный метод, применяемый в экономическом анализе, представляет собой систему относительных показателей, определяемых по данным бухгалтерской отчетности, главным образом, по данным баланса и отчета о прибылях и убытках. Применение коэффициентов основано на теории, предполагающей существование определенных соотношений между отдельными статьями отчетности. Предпочтительные значения коэффициентов зависят от отраслевых особенностей предприятий, а также их размеров, оцениваемых обычно годовым объемом продаж и среднегодовой стоимостью активов. На предпочтительные величины коэффициентов, кроме того, могут влиять общее состояние экономики и фаза экономического цикла. Для расчета коэффициентов финансовые отчеты предприятия должны быть приведены в определенную форму, называемую аналитической.

Коэффициентный метод экономического анализа дополняется факторным методом, позволяющим выявить изменения результирующего признака под влиянием отклонения некоторых факторов, предположительно оказывающих на него количественное воздействие. Сущность применения факторного метода заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения. С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами). Таким образом, коэффициенты могут выступать в факторных моделях как в роли результирующего признака, так и в роли фактора. Каждый коэффициент представляет собой простейшую двухфакторную кратную модель типа y = a/b, которая может быть существенно дополнена с помощью способов преобразования факторных моделей.

источник

Ведение бухгалтерской отчетности является важнейшим аспектом деятельности серьезной коммерческой организации. Но также немаловажно и умение анализировать бухгалтерский баланс, ведь зафиксированные в нем данные могут рассказать эксперту о прошлой и текущей деятельности фирмы, а также прогнозировать развитие предприятия в будущем. В зависимости от того, какой объем сведений необходим аналитику, и какие конкретно цели он преследует, выбирается один из множества существующих методов анализа баланса. Но наиболее популярными являются горизонтальный и вертикальный анализ баланса, т.к. оба метода позволяют:

- снизить риски кредиторов при инвестировании средств в компании;

- разработать методы поддержания стабильности производства;

- увеличить доходы фирмы;

- провести грамотный анализ финансовой отчетности.

Важно! Горизонтальный и вертикальный анализ баланса могут быть применены одновременно, поскольку они дополняют друг друга и помогают проведению более глубокого исследования бухгалтерских данных, что позволяет увидеть темпы роста компании и динамику ее развития.

Бухгалтерский баланс – ключевой вид отчетности, благодаря ведению которого на фирме управленческий аппарат имеет возможность увидеть динамику развития предприятия в конкретных цифрах, наличие краткосрочных и долгосрочных долгов, происхождение денежных средств, а также объем основных/оборотных средств.

Зачастую баланс называют финансовым лицом, в связи с тем, что содержащиеся в отчетности сведения наглядно демонстрируют управленцам фирмы и аналитикам риски разорения и перспективы развития, а также скорость роста (спада).

Итогами бухгалтерского баланса становятся 2 части, равные между собой (если баланс составлен верно):

- АКТИВЫ (деньги, материальные ценности, машины, оборудование, здания и сооружения, запасы, долги контрагентов и потребителей и т.д.) – все, чем владеет и распоряжается фирма с целью осуществления коммерческой деятельности и извлечения прибыли.

- ПАССИВЫ (краткосрочные обязательства перед контрагентами и клиентами, заемные средства, нераспределенная прибыль, собственный (акционерный) капитал) – сведения об источниках возникновения активов фирмы.

Помочь руководству компаний в поиске слабых мест в деятельности компании и вариантов исправления ошибок могут горизонтальный и вертикальный анализ бизнеса.

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

| Абсолютные отклонения |  |

| Относительные отклонения |  |

| Темпы роста |  |

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу – если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы.

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”.

И, наконец, изучаются строки по Пассиву. Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям “Заемные средства” и “Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала. Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.

Основную информацию о вертикальном анализе бухгалтерских данных можно увидеть в приведенном ниже списке:

- Структурный анализ заключается в том, чтобы продемонстрировать структуру конечных сведений бух. отчетности в форме относительных показателей, выраженных в процентах. В результате исследования эксперт получает значения всех статей баланса в % к его итогу.

- Преимущество вертикального анализа перед горизонтальным заключается в том, что по абсолютным величинам сложно увидеть, положительная или отрицательная динамика наблюдается в работе компании. Относительные же величины, наоборот, позволяют с легкостью оценить, в худшую или лучшую стороны отклонились финансовые показатели, и в какой степени. Полученных выходных данных в относительных величинах не дадут провести некорректные сравнения, обусловленные влиянием различных внешних факторов, таких как инфляционный процесс.

- Данный способ анализа отличается от горизонтального тем, что вертикальный анализ сосредоточен на выбранном моменте и дает оценку положения фирмы на день оформления отчета. Метод применяется, когда необходимо:

- посмотреть, как в сравнении с предшествующими периодами изменились те или иные статьи бух. баланса;

- сравнить структуры капитала нескольких фирм либо предприятий разных сфер деятельности;

- узнать состав вне- и оборотного капитала;

- выяснить, уменьшился или увеличился размер заемного капитала фирмы;

- проверить, как изменилась структура пассивов и активов.

Суть использования структурного анализа баланса заключается в следующем:

- Итоговую сумму выручки при анализе отчета о финансовых результатах фирмы (форма №2) принимают равной 100%. Если исследуется бухгалтерский баланс, за 100% принимается итоговая сумма активов. Вертикальный анализ также пригоден для исследования отчета о движении денежных средств (форма №4) и об изменении капитала (форма №3).

- Все статьи баланса по отдельности рассчитываются как %-ная доля от 100% (т.е. от итоговой суммы активов или выручки). Чтобы это реализовать, аналитик должен выбрать период (год) деятельности анализируемой фирмы, после чего поделить каждую в отдельности строку баланса на валюту бух. баланса, а затем умножить результат на сто процентов (поскольку значение должно быть относительным, в %).

Вернемся к п.2 алгоритма, который был приведен над таблицей. Выясним, как были получены значения в таблице на примере оборотных активов:

- Для 1 января 2015 года:

- Для 1 января 2016 года:

- Увеличение активов в 2016 году в сравнении с прошлым годом:

Теперь, когда мы понимаем, как были подсчитаны данные в таблице, проанализируем ее и сделаем выводы:

- Незначительно снизился размер долгосрочной задолженности анализируемой компании.

- Величина собственного (акционерного) капитала составляет 50% суммы всего пассива (это свидетельствует о том, что фирма характеризуется средним уровнем стабильности).

- Краткосрочная задолженность составляет треть размера баланса и практически не меняется.

- Число объектов ОС уменьшается, т.к. некоторые из них выбывают из оборота.

- 63% активов приходится на оборотные средства, причем увеличение их доли стало следствием роста дебиторской задолженности (руководству компании следует задуматься о причинах ее роста).

Попробуем провести вертикальный анализ данных за 2 года работы предприятия в абсолютных и относительных величинах:

Вообще, толкованием набора выходных данных бухгалтерского баланса занимаются профессиональные финансовые аналитики и аудиторы, поскольку необходимо уметь видеть общую картину и делать выводы на основании комплексного исследования. Что можно сказать однозначно неспециалисту, глядя на полученную нами таблицу, так это что:

- у анализируемой фирмы не происходит изменений показателя собственных средств в виде уставного капитала, но объем имеющегося собственного капитала вырос на 8% благодаря наличию нераспределенной прибыли;

- фирма привлекла достаточно большой объем заемных средств, в Пассиве значится >60% кредиторской задолженности, но положительной стороной является уменьшение уровня займов в динамике;

- предприятие платежеспособно и достаточно устойчиво в финансовом плане, поскольку наблюдается приличный уровень денежных средств (48,22%);

- компания неграмотно выбирает контрагентов для сотрудничества, вероятнее всего нынешние партнеры неплатежеспособны, т.к. отмечается высокий уровень дебиторской задолженности;

- данные из таблицы указывают на то, что уровень дебиторской задолженности и запасов фирмы высокий, а потому внеоборотных активов меньше, чем оборотных (плохо то, что могут возникнуть лишние затраты на хранение запасов (логистику), а хорошо то, что менеджеры заботятся о вложении средств в бесперебойное производство).

Вопрос: В чем преимущества и недостатки использования вертикального и горизонтального анализа бухгалтерской отчетности?

Ответ: Положительной стороной горизонтального анализа является возможность проведения оценки динамики финансовых показателей по годам. Существенным же недостатком становится тот факт, что данный вид анализа мало пригоден для оценки финансового состояния и принятия решений менеджерами – это скорее способ диагностики. Что касается вертикального анализа, он дает возможность отслеживания изменений в структуре А и П фирмы, однако также не позволяет оценивать ее финансовое состояние.

источник

Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния предприятия. Анализ активов и пассивов баланса позволяет проследить динамику их состояния в анализируемом периоде. Анализ структуры и динамики статей баланса показывает:

- какова величина текущих и постоянных активов, как изменяется их соотношение, а также выявить источники финансирования;

- какие статьи растут опережающими темпами, и как это сказывается на структуре баланса;

- увидеть долю запасов и дебиторской задолженности в структуре активов;

- насколько велика доля собственных средств, и в какой степени компания зависит от заемных ресурсов;

- каково распределение заемных средств по срокам погашения;

- какую долю в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом.

Практика экономического анализa выработала такие правила чтения финансовых отчетов, как:

Горизонтальный анализ – это сравнение каждой позиции отчетности с предыдущим периодом в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Иначе говоря горизонтальный анализ – это сравнение показателей текущего периода с теми же показателями прошлого периода, то есть наблюдение динамики (уменьшение или увеличение значения показателя во времени). Необходимо обратить внимание на такие строки актива баланса, как «Финансовые вложения», «Денежные средства и денежные эквиваленты» и «Дебиторская задолженность». Вычитаем из показателя отчетного периода показатель прошлого периода и смотрим, произошло увеличение или уменьшение статьи.

Желательно посмотреть два, а то и три последовательных года деятельности, так как это более наглядно отражает тенденцию роста или же спада платежеспособности.

Тот факт, что в отчетности, помимо денег, присутствуют и финансовые вложения, говорит о наличии свободных денежных (самых ликвидных) средств в компании и о существовании работающей финансовой политики. Что означает что, деньги не лежат мертвым грузом на расчетном счете – они работают, инвестируются в какие-то проекты.

Уменьшение суммы денежных средств, как правило, свидетельствует об ухудшении платежеспособности, но не все так однозначно.

Поэтому далее нужно посмотреть, откуда появились деньги. Об этом нам расскажет пассив баланса. В основном надо обратить внимание на такие статьи, как Кредиторская задолженность и Заемные средства. Значительно реже к увеличению денежных средств приводит рост статей Уставный капитал, Доходы будущих периодов, Нераспределенная прибыль (непокрытый убыток).

Динамика статей пассива показывает нам, откуда появляются активы (в частности, интересующие нас денежные средства). Особенно интересна в этом ракурсе статья Поступления от покупателей и заказчиков бухбаланса (расшифровка к статье 1520 Кредиторская задолженность), ведь именно такие поступления в основном должны являться источниками финансирования деятельности большинства компаний. Снижение этого показателя свидетельствует как о меньшем авансировании, так и об уменьшении заказов в целом. Понять это можно лишь в комплексе, рассчитав и прочие показатели платежеспособности.

Также в рамках вопроса о поступлении денег необходимо рассмотреть строку Заемные средства – увидеть динамику роста или уменьшения займов. Отдает ли компания займы или только набирает? К примеру, если произошло резкое снижение остатков денег на расчетном счете, это совсем не означает спад платежеспособности. Это, может, одновременно на похожую сумму сократились остатки заемных средств в пассиве, то есть компания, просто вернула заем.

Несомненно, приоритетным для хорошей платежеспособности является наличие долгосрочных пассивов. То есть тех, на которые не нужно отвлекать оборотные средства в ближайшее время. Отметим, что представление в отчетности активов и пассивов с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные (пункт 19 ПБУ 4/99) существенно для проведения финансового анализа. Составление отчетности с нарушением этого положения может привести к искажению результатов анализа.

С целью сравнения рассчитывают абсолютные и относительные изменения (отклонения). В учебниках под анализом понимают именно расчет изменений, заполнение аналитических таблиц. Можно назвать эту процедуру формальным анализом. Анализ по существу представляет собой оценку полученных значений. Формальные подходы к оценке иногда встречаются, но они, как правило, бесполезны для обоснования решений. Серьезная оценка зависит, в первую очередь, от целей анализа. Кроме того, она учитывает специфику деятельности исследуемой компании, особенности внешней среды, ее современное состояние.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи. Аналогичный анализ производится на основе отчета о прибыли предприятия.

Вертикальный анализ (структурный) – определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Вертикальный анализ бухгалтерского баланса показывает, из-за чего произошли изменения платежеспособности в рассматриваемом периоде анализируемой компании. Вертикальный анализ представляет собой расчет доли анализируемой статьи баланса в общем итоге баланса.

Опять же для оценки платежеспособности необходимо обратить внимание на долю таких статей, как «Финансовые вложения», «Денежные средства и денежные эквиваленты» и «Дебиторская задолженность», а также изменение структуры пассивов, по итогам изучения которых можно сделать заключение о причинах изменения, в том числе и платежеспособности.

Для расчета доли берем, например, показатель статьи «Денежные средства и денежные эквиваленты», делим на валюту баланса и умножаем на 100%. Таким образом, мы видим, какую долю активов у нас занимают денежные средства.

Сравнительную базу при процентном анализе образуют показатели предыдущих периодов или показатели других компаний, как правило, из той же отрасли. Чтобы проводить сравнение, необходимо устранить несоответствия в размерах компаний (оборотах), для этого значения показателей отчета о прибылях и убытках выражают в процентах от объема продаж (выручки), а балансовые статьи – в процентах от итога баланса.

Как следует из приведенного выше описания, горизонтальный и вертикальный анализ финансовой отчетности предприятия является эффективным средством для исследования состояния предприятия и эффективности его деятельности. Рекомендации, сделанные на основе этого анализа носят конструктивный характер и могут существенно улучшить состояние предприятия, если удастся их воплотить в жизнь.

Горизонтальный и вертикальный приемы анализа может реализован в так называемом сравнительном аналитическом балансе, который получается из исходного бухгалтерского путем укрупнения (объединения) отдельных статей и дополнения его показателями структуры и динамики за отчетный период. Статьи баланса группируются в соответствии с целями анализа, с учетом специфики деятельности организации и других факторов. В отечественных учебных пособиях активы, как правило, классифицируют по уровню ликвидности.

Горизонтальный анализ (временной) агрегированного баланса (скачать таблицу).

Вертикальныйанализ (структурный) агрегированного баланса (скачать таблицу).

источник

Анализ статей в бухгалтерском балансе осуществляется с целью охарактеризовать имущественную структуру компании и источники ее финансирования. Методы оценки отчетного документа могут быть выбраны разные.

Так, например, вертикальный анализ отражает структуру средств компании, их источников. Вертикальный анализ позволяет осуществлять относительные оценки. Эти оценки, в свою очередь, дают возможность сравнивать экономические показатели деятельности компаний, которые отличаются по объему применяемых ресурсов, сглаживать воздействие инфляционных процессов, которые искажают абсолютные величины в финансовой отчетности.

Проведение вертикального анализа осуществляется в соответствии со схемой. В первую очередь определяют доли текущих и постоянных активов в итоге отчетности, после рассматривают их структуру, выявляют долю инвестированных средств и текущих пассивов и их структуру. После определяют причины изменений в отчетности.

Горизонтальный анализ – это метод оценки отчетности, который подразумевает построение нескольких (или одной) аналитических таблиц. В этих построениях абсолютные величины дополнены относительными темпами снижения (роста).

Горизонтальный анализ более удобно осуществлять при помощи аналитической таблицы, которая содержит такие величины, как показатель пассива (актива) на конец и начало года в деньгах и процентах к итогу, изменения размера пассивов (активов) в деньгах, процентах и удельных весах. Когда представленная динамика в документах охватывает временной отрезок больше года, то расчет базисных темпов осуществляется за несколько смежных периодов (лет). Таким образом, горизонтальный анализ позволяет оценить не только изменения в отдельных показателях, но и спрогнозировать их значение.

Вертикальная оценка дает возможность обратить внимание на элементы, которые обладают наибольшим удельным весом. Горизонтальный анализ позволяет акцентировать внимание на тех компонентах, доля которых изменяется скачкообразно. И те, и другие компоненты являются в некоторой степени индикаторами проблемных участков предприятия. Использовать один лишь горизонтальный анализ часто нецелесообразно. Для отражения полной картины чаще применяются оба метода в комплексе.

Таким образом, горизонтальный и вертикальный анализ бухгалтерского баланса тесно взаимосвязаны между собой.

Необходимо отметить, что оба подхода представляют особую ценность при проведении межхозяйственных сопоставлений, сравнении отчетности разных предприятий по производственным объемам и видам деятельности.

Существует также и коэффициентный метод экономической оценки. Он являет собой комплекс относительных величин, которые определяются согласно данным бухгалтерского отчета, преимущественно по данным об убытках и прибылях. Коэффициенты используются в соответствии с теорией, которая предусматривает определенное соотношение между конкретными статьями в отчете. Предпочтительные величины будут зависеть от отраслевых особенностей производства, их размеров, которые, как правило, оцениваются объемом продаж за год либо среднегодовой ценой активов. На указанные показатели может влиять состояние экономики в целом и фаза хозяйственного цикла. Расчет коэффициентов осуществляется по отчетам, которые переведены в аналитическую форму.

В качестве дополнения к указанному подходу применяется факторный способ. Этот метод позволяет установить изменения в результирующем признаке, которые произошли под воздействием определенных факторов, оказывающих, предположительно, количественное влияние. При помощи детерминированных моделей осуществляется исследование функциональной связи между аргументами (факторами) и функцией (результативным показателем).

источник

Методэкономического анализа – это общий подход к исследованиям и конкретной методики как совокупности специальных приемов (методов), применяемых для обработки и анализа экономической информации.

ü единство анализа (разложение изучаемого явления на составные части и исследование каждой из них) и синтеза (объединение расчлененных и проанализированных элементов в единое внутренне связанное целое);

ü изучение экономических явлений в их взаимосвязи;

ü изучение экономических явлений в развитии, в динамике;

ü использование системы плановых, учетных и отчетных показателей для измерения экономических явлений;

ü выбор измерителей для оценки изучаемых явлений и процессов (физических, условно-натуральных, трудовых, денежных);

ü выявление и измерение факторов, их взаимосвязи и влияния на анализируемый показатель.

В общемметод экономического анализапредставляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами различных показателей плана, учета и отчетности.

Общая методика экономического анализа включает различные способы обработки экономической информации, к которым относятся:

Ø Сводка – в экономическом анализе путем сводки можно подвести общий результат действия различных факторов на выпуск продукции, снижение себестоимости, повышение рентабельности и т.д.

Ø Группировкой называют выделение среди изучаемых явлений характерных групп и подгрупп по тем или иным признакам. Сгруппированные данные обычно оформляются в виде таблиц.

Ø С помощью абсолютных величин характеризуются размеры (уровни, объемы) экономических явлений и показателей. Относительные величины используются для характеристики степени выполнения планов, измерения темпов (относительной скорости) развития производства и т.д. Величина, полученная в результате сопоставления двух однородных показателей, один из которых принимается за единицу, называется коэффициентом.

Ø Для обобщающей характеристики массовых, качественно однородных экономических явлений пользуются средними величинами: средней арифметической простой и взвешенной, средней арифметической гармонической, средней квадратической. Средняя величина выражает собой отличительную особенность данной совокупности явлений, устанавливает наиболее типичные черты этой совокупности. Степень колеблемости признака необходимо изучать, чтобы получить более полное представление об изучаемом объекте. Некоторое представление о степени колеблемости дает вариационный ряд, в котором отражаются разные уровни с указанием, насколько часто встречается каждый уровень. Простейшей мерой колеблемости является размах вариации – расстояние между наибольшим и наименьшим вариантом. Для более точного отражения степени колеблемости используют также среднее линейное отклонение, среднее квадратическое отклонение и коэффициент вариации.

Ø Ряды динамикипредставляют собойряды данных, характеризующих изменение явления, показателей во времени. Каждое отдельное значение показателя ряда динамики называется уровнем. Для характеристики изменения уровня ряда динамики исчисляют абсолютный прирост, темп роста и темп прироста.

Ø Индексы –относительные показатели сравнения таких явлений, которые состоят из элементов, непосредственно не поддающихся суммированию. С помощью индексов можно рассчитать изменение отдельно количества продуктов и отдельно цен на продукцию. С помощью индексов сравнивают не только данные двух периодов, но и данные за ряд лет. В этом случае используют индексы базисные и цепные. Примером цепных индексов может быть таблица о темпах роста продажи продукции, где изделия каждого года сравниваются в сопоставимых ценах с продукцией предшествующего года. При расчетах базисных индексов базу сравнения принимают за 100, а все последующие показатели выражают в процентах (или коэффициентах) к базисной величине.

Ø Метод цепных подстановок. Экономический показатель можно разложить на ряд слагающих его факторов или показателей. Сущность приема цепных подстановок заключается в последовательной замене плановой (базисной) величины каждого фактора величиной фактической. После каждой замены новый результат сравнивают с предыдущим. При использовании этого метода результаты во многом зависят от последовательности подстановки факторов. Существует правило: сначала оценивается влияние количественных факторов, характеризующих влияние экстенсивности, а затем – качественных факторов, характеризующих влияние интенсивности. Именно на качественные факторы ложится весь неразложимый остаток. Этот метод применим лишь в тех случаях, когда зависимость между факторами имеет строго функциональный характер.

Ø Элиминирование –метод анализа, при котором исключается действие ряда факторов и выделяется один из них, называется элиминированием. Оно осуществляется различными приемами, в том числе и способом цепных подстановок.

Ø Выборочное и сплошное наблюдение. Примером сплошных наблюдений в изучении экономики могут быть полные инвентаризации основных средств, складских запасов материалов и т.д. Выборочными наблюдениями являются проводимые на предприятиях «фотографии» рабочего дня, работы оборудования, смотры резервов в производстве и т.п. По данным выборочных наблюдений на основе методов теории вероятностей определяется возможность распространения выводов на всю совокупность изучаемых явлений.

Ø Сравнения– прием, позволяющий выразить характеристику явлений через другие однородные явления.

Ø Графический метод. В экономическом анализе графики являются не только средством иллюстрации хозяйственных процессов, но и методом изучения экономики, который, однако, слабо разработан. В экономике связь между экономическими явлениями и показателями находит свое количественное выражение. Связь между такими переменными можно выразить тремя способами: таблицей, формулой и графиком. Табличный способ задания функции состоит в том, что значения функции, отвечающие определенным значениям аргумента или аргументов, приводятся в виде таблиц. Способ выражения зависимости с помощью формулы (уравнения) называется аналитическим. Наконец, при графическом способе зависимость между показателями изображается при помощи диаграммы (графика).

Исходной базой ЭА являются данные бухгалтерского учета и отчетности.

Стандартными приемами анализа финансовой отчетности служат следующие:

| Прием (метод) анализа | Содержание и назначение приема |

| Анализ абсолютных показателей | Проводится путем сравнения показателей организации с показателями конкурентов, среднеотраслевыми или средними общеэкономическими показателями. Назначение – позиционировать организацию в ряду аналогичных фирм для выявления ее конкурентоспособности |

| Горизонтальный анализ | Сравнение интересующих позиций отчетности с данными предыдущих периодов. Назначение – выявить динамику изменения показателя |

| Вертикальный (структурный) анализ | Определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Назначение – распределить позиции отчетности по степени их влияния (весу) на конечный результат и выявить оказывающие наибольшее влияние позиции |

| Трендовый анализ | Определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний. С помощью тренда можно прогнозировать будущие значения показателей |

| Коэффициентный анализ | Анализ относительных показателей (коэффициентов), представляющих собой отношения абсолютных показателей отчетности. Назначение – расширить возможности анализа абсолютных показателей, а также анализ связей между ними |

| Факторный анализ | Анализ влияния отдельных факторов на результирующий показатель. Назначение – расширение возможностей структурного анализа; анализ взаимного влияния показателей, содержащихся в разных формах отчетности; анализ причин изменений |

Абсолютные данные отчетности отражают количественные параметры исследуемого объекта (статьи баланса либо группы или сочетания статей) в стоимостном выражении.

Анализ отчетности по абсолютным показателям позволяет сделать предварительный обзор результатов деятельности, начиная с определения профиля предприятия, объема валюты баланса, реализации продукции, различных финансовых результатов. Предварительное суждение на основании чтения и анализа абсолютных показателей дает возможность в общих чертах охарактеризовать работу предприятия и определить важнейшие направления углубленного анализа.

К наиболее важным абсолютным показателям финансового состояния по данным бухгалтерского баланса относят:

Ø общую стоимость активов организации;

Ø стоимость иммобилизованных (т.е. внеоборотных) активов, равную итогу раздела I баланса (стр. 1100);

Ø стоимость мобильных (оборотных) средств, равную итогу раздела II баланса (стр. 1200);

Ø стоимость материальных оборотных средств (стр. 1210);

Ø величину собственного капитала организации (неуточненную его оценку), равную итогу раздела III баланса (стр. 1300);

Ø величину заемного капитала (неуточненную оценку), равную сумме итогов разделов IV и V баланса (стр. 1400 + стр. 1500);

Ø величину нераспределенной прибыли (непокрытого убытка) (стр. 1370);

Ø чистый оборотный капитал (собственные оборотные средства), равный разнице между оборотными активами и текущими обязательствами.

В общих чертах признаками «хорошего» баланса являются:

1) валюта баланса в конце отчетного периода должна увеличиться по сравнению с началом периода;

2) темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов;

3) собственный капитал предприятия должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала;

4) темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые;

5) в балансе должна отсутствовать статья «Непокрытый убыток».

Наиболее важные показатели финансовых результатов деятельности отражаются в форме «Отчет о финансовых результатах».Основными из них являются следующие:

· валовая прибыль – разница между выручкой и себестоимостью продаж;

· прибыль (убыток) от продаж – разница между выручкой и суммой себестоимости, коммерческих и управленческих расходов;

· балансовая (бухгалтерская) прибыль (прибыль до налогообложения), которая представляет разницу между совокупными доходами и совокупными затратами предприятия;

· чистая (нераспределенная) прибыль – прибыль, остающаяся в распоряжении предприятия за вычетом относящихся к прибыли налогов и иных обязательных платежей и санкций.

В процессе анализа анализируются темпы изменения данных показателей в отчетном году в сравнении с предыдущим периодом. Как положительный фактор отмечается превышение темпов роста выручки над темпами роста себестоимости и прочих расходов. При анализе абсолютных показателей, отражаемых в данной форме, особое внимание уделяется динамике изменения показателей прочих доходов и расходов.

Горизонтальный анализ – это сравнение каждой позиции отчетности с аналогичной ей позицией в предыдущем периоде. Если же сравнивать каждую позицию отчетности с предыдущими показателями за более длительный промежуток времени, то это метод динамического анализа. Динамический анализ подразумевает анализ абсолютных или относительных показателей в определенной динамике (по кварталам за год, за три года, за пять и более лет).

В анализе содержания отчетности важную роль играет метод детализации – последовательного раскрытия комплексных статей и показателей через частные. Путем анализа достигается все более детальное разложение частей анализируемого объекта на составляющие его части, что обеспечивает все большее приближение к познанию его сущности. Например, величина активов – это совокупная сумма внеоборотных активов и оборотных активов. Оборотные активы – это совокупность материальных оборотных средств и средств обращения. В свою очередь, материальные оборотные средства – это различные сырье и материалы, товары, готовая продукция, незавершенное производство и т.д.

Одним из методов горизонтального анализа выступает метод сравнения. Процесс сравнительного финансового анализа представляет собой сопоставление аналитических коэффициентов с различными значениями аналогичных показателей:

- с общепринятыми в теории экономического анализа и финансового менеджмента нормативами;

- с аналогичными показателями других анализируемых предприятий с учетом отраслевой специфики и производственной деятельности, что должно позволить выявить слабые и сильные стороны предприятия и связанные с этим его возможности;

- с аналогичными показателями за ряд лет и изучении их в динамике для выявления тенденций изменения состояния и использования активов предприятий.

В ходе горизонтального анализа состава активов и пассивов предприятия существуют следующие закономерности:

· увеличение стоимости имущества, находящегося в распоряжении предприятия, может означать тенденцию повышения потенциальных возможностей;

· более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными (иммобилизованными) показывает тенденцию к ускорению оборачиваемости всей совокупности средств предприятия;

· прирост величины собственного капитала может означать прибыльность деятельности;

· более высокий темп прироста величины собственных источников над заемными средствами свидетельствует о повышении финансовой устойчивости организации и наоборот.

Вертикальный анализ – это определение структуры итоговых финансовых показателей с выявлением изменения каждой позиции по сравнению с предыдущим периодом. Показатель структуры – это относительная доля (удельный вес) части в общем, выраженная в процентах или коэффициентах. Например, удельный вес материальных оборотных активов в общей величине оборотных средств организации.

Структурный анализ позволяет изучить внутреннее строение показателей, соотношения в нем отдельных частей. С их помощью изучают состав активов по их назначению (внеоборотные и оборотные); долю мобильных активов в составе оборотных активов; долю основных средств в составе внеоборотных активов; долю изношенных и годных основных средств в общем их составе; состав источников по степени их принадлежности (собственные и заемные); по времени их использования (краткосрочные и долгосрочные) и т.д.

С помощью вертикального анализа можно изучить структуры затрат, динамику изменения основных элементов затрат за отчетный год в сравнении с предыдущим годом.

Для оценки структуры используется формула: Дi = Зi / З

где: Дi – доля i-й составляющей; Зi – абсолютное значение i-й составляющей, входящей в сложный показатель, З – значение этого сложного показателя.

Для оценки динамики структуры сложного экономического показателя используется горизонтальный метод, на основе которого определяют абсолютное и относительное изменения каждой составляющей.

Вертикальный анализ балансовой отчетности позволяет определить качество использования конкретного вида ресурса в хозяйственной деятельности, проводить сравнительный анализ организации с учетом отраслевой специфики и других характеристик. Относительные показатели вида Дi, в отличие от абсолютных, более удобны при проведении анализа деятельности организации в условиях инфляции, позволяют объективно оценивать изменения составляющих в динамике.

В ходе вертикального анализа состава активов и пассивов предприятия существуют следующие закономерности:

· увеличение удельного веса внеоборотных активов в общей стоимости имущества свидетельствует о капитализации прибыли и направлениях инвестиционной политики предприятия. Обратная тенденция, то есть неуклонное снижение величины внеоборотных активов, особенно в части основных средств, характеризует распродажу основного капитала, которая может привести в недалеком будущем к свертыванию объемов деятельности, или к ликвидации предприятия;

· с увеличением доли основных средств в имуществе увеличивается сумма амортизационных отчислений, вследствие чего возрастает доля постоянных издержек в затратах предприятия;

· значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – возможно расширении торгово-посреднической деятельности по сравнению с производственной. При этом необходимо изучить структуру запасов;

· снижение удельного веса дебиторской задолженности оценивают положительно, особенно если имеется в виду долгосрочная задолженность (более чем 12 месяцев);

· повышение доли собственного капитала свидетельствует о прибыльности деятельности и повышении финансовой устойчивости организации;

· повышение доли заемного капитала в источниках финансирования может свидетельствовать либо об ухудшении деятельности, либо о расширении объемов деятельности организации, но и в том и в другом случае о повышении финансового риска и финансовой зависимости организации от внешних кредиторов.

Трендовый анализ – это сравнение каждой позиции отчетности с аналогичной ей позицией ряда предыдущих периодов и определение тренда, то есть основной тенденции динамики показателя. Трендовый анализ основан на использовании рядов динамики изучаемых факторов, например, валюты баланса, структуры активов и пассивов. Использование трендового метода позволяет оценить основные направления развития организации как в текущий момент, так и в последующие периоды.

Преимуществом трендового анализа является то, что формируемые в конечном итоге результаты анализа считаются очищенными от случайных влияний и индивидуальных особенностей отдельных периодов.

Для каждого основного показателя, характеризующего деятельность организации, проводится анализ изменения темпов роста, средних темпов роста за рассматриваемые периоды, выявляются основные направления изменения этих показателей. Другими словами, результаты расчетов средних значений темпа роста (темпа прироста), учет связей между основными показателями позволяют рассчитать прогнозное значение изучаемого показателя на перспективу.

Таким образом, с помощью выявления тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ. Прогноз на основе трендовых моделей позволяет с определенной степенью надежности рассчитать значение прогнозируемого фактора, выбирать наиболее рациональные управленческие решения и оценить последствия этих решений для финансово-хозяйственной деятельности организации.

Анализ финансовых коэффициентов (то есть относительных показателей) – это расчет соотношений отдельных показателей, позиций отчета с позициями разных форм отчетности, определение взаимосвязей показателей.

Примеры использования в анализе групп коэффициентов:

Таблица. Группы коэффициентов, их названия и методика расчета

| Название коэффициентов | Методика расчета[1] | Норма |

| 1. Имущественного положения | ||

| коэффициенты: годности износа основных средств | КГОДН = ОСОСТ / ОСПЕРВ КИЗН = Износ / ОСПЕРВ | ≥ 0,5 ≤ 0,5 |

| коэффициенты: выбытия обновления основных средств | КОБН = ОСПОСТ / ОСКП КВЫБ = ОСВЫБ / ОСНП | — — |

| 2. Количественного использования ресурсов | ||

| фондоемкость материалоемкость зарплатоемкость трудоемкость | ФЕ = ОС / В МЕ = МЗ / В ЗЕ = Зп/ Ва ТЕ = Чел-час / В | — — — — |

| 3. Качественного использования ресурсов | ||

| материалоотдача фондоотдача зарплатоотдача оборачиваемость оборотных средств | МО = В / МЗ ФО = В / ОС ЗО = В / Зп КО = В / ОА | — — — — |

| 4. Ликвидности | ||

| текущей ликвидности | КТЛ = ОА / КО | ≥ 2 |

| быстрой (срочной, критической, промежуточной) ликвидности | КБЛ = (ДС + КВФ + ДЗ) / КО | 0,7 – 1,0 |

| абсолютной ликвидности | КАЛ = (ДС + КФВ) / КО | 0,05 – 0,1 |

| 5. Соотношения активов и источников их формирования | ||

| Собственные оборотные средства | СОС = ОА – КО | — |

| индекс постоянного (внеоборотного) актива | КВА = ВА / СК | — |

| обеспеченность оборотных активов СОС | КСОС = СОС / ОА | ≥ 0,1 |

| обеспеченность запасов СОС | КЗап = СОС / Зап | 0,6 – 0,8 |

| маневренность собственного капитала | КМАН = СОС / СК | 0,5 |

| маневренность оборотных активов | КМАН.ОА = ДС / ОА | — |

| 6. Платежеспособности | ||

| общей платежеспособности | КОБЩ.ПЛ = А / О | ≥ 2 |

| платежеспособности за период | КПЛ.ПЕР = (ДСНГ + ДС+) / ДС− | — |

| платежеспособность по текущим обязательствам | КПЛ.ТЕК = КО / Вср/мес | Дата добавления: 2014-01-20 ; Просмотров: 1258 ; Нарушение авторских прав? ; Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет источник |