Диагностика организации – совокупность исследований для определения и уточнения целей функционирования хозяйственного объекта (предприятия, фирмы, компании), способов их достижения, выявления проблем и вариантов их решения.

Сущность диагностики деятельности организации состоит в установлении и изучении признаков, измерении основных характеристик, отражающих состояние хозяйствующего субъекта, для предсказания возможных отклонений от устойчивых, средних, стандартных значений и предотвращения нарушений нормального режима работы.

Цель диагностики деятельности организации – повышение эффективности ее деятельности на основе системного изучения и исследования функционирования и обобщения его результатов.

К основным задачам диагностики деятельности организации следует отнести следующие.

- Идентификация реального состояния анализируемого объекта.

- Исследование состава и свойств объекта, его сравнение с известными аналогами или базовыми характеристиками, нормативными величинами.

- Выявление изменений в состоянии объекта в пространственно – временном аспекте.

- Установление основных факторов, вызывавших изменения в состоянии объекта, и учет их влияния.

- Прогноз основных тенденций деятельности.

Предметом диагностики деятельности организации является анализ производственных и экономических результатов, системы менеджмента, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции (работ, услуг), оценка эффективности.

Объектом диагностики деятельности организации является деятельность организации (предприятия, фирмы, компании) в целом и его структурных подразделений (цехов, бригад, участков).

Субъектом диагностики деятельности организации могут выступать органы государственной власти, научно-исследовательские институты, фонды, центры, общественные организации, средства массовой информации, аналитические службы хозяйственных организаций, консалтинговые фирмы.

Диагностика деятельности предприятия основана на комплексном изучении процессов и результатов экономического развития предприятия и выявление основных причинно-следственных связей. Она включает:

- исследование совокупности технологических, социально-экономических, правовых, экологических и иных процессов формирования, построения и функционирования систем управления;

- выявление принципов организационных структур управления предприятия;

- оценку эффективного, материально-технического и кадрового обеспечения.

Диагностика деятельности предприятия включает ряд основных направлений:

- изложение методик анализа результатов производственно-хозяйственной деятельности, коммерческой деятельности предприятия;

- выявление основных приемов анализа состояния и использования материальных, трудовых и финансовых ресурсов;

- установление путей повышения эффективности хозяйствующего субъекта на основе комплексного технико-экономического и организационно-управленческого анализа;

- оценка финансового состояния и банкротства, оценка финансового риска;

- оценка экономических результатов работы предприятия с позиции конкурентоспособности продукции (работ, услуг), уровня рейтинга предприятия, деловой активности и деловой репутации;

- оценка производственных результатов работы предприятия;

- оценка затрат на производство и реализацию продукции (работ, услуг), использования материальных ресурсов и состояния и использования основных фондов;

- оценка экологических последствий деятельности предприятия;

- оценка использования трудовых ресурсов и результатов социального развития предприятия;

- оценка эффективности работы предприятия и основных факторов, ее определяющих.

В диагностике, как в комплексном исследовательском направлении, выделяют достаточно широкий спектр видов (см. рис. 1).

Рис. 1 Классификация видов диагностики

Структурная диагностика основана на декомпозиции изучаемого объекта и изучении структурных характеристик его элементов.

Функциональная диагностика исследует процесс функционирования (деятельности) предприятия.

Организационная диагностика является технологией анализа состояния предприятия и помогает:

- установить особенности социально-психологического климата в коллективе, стиль и методы руководства;

- выявить проблемные моменты в рабочем процессе;

- подготовить рекомендации по оптимизации деятельности компании.

Управленческая диагностика – это комплекс исследований, включающий в свой состав анализ и оценку системы менеджмента организации.

Основной смысл и принцип управленческой диагностики состоит в том, что без оценки состояния (статика на момент анализа – последний завершившейся и отчетный оформленный год) и динамики развития (хотя бы за последние 3 года) производственно-хозяйственной системы (фирмы, организации, учреждения) невозможно ни оценить, ни понять проблематики любой отдельной стороны хозяйственной жизни объекта исследования. Принцип всякой живой целостной системы – хочешь понять часть, смотри на всю систему в целом.

Рис. 2 Этапы процесса диагностики предприятия

Систематическая диагностика предполагает постоянное исследование изменения технико-экономического состояния предприятия.

Эпизодическая (точечная) диагностика основана на разовых специальных исследованиях изменения технико-экономического состояния предприятия.

Количественная диагностика исходит из необходимости определения количественных характеристик технико-экономического состояния предприятия. Цель данного вида диагностики состоит в измерении, сравнении результатов производства, уровня затрат, установлении количественной меры влияния различных факторов.

Качественная диагностика основана на качественных сравнительных оценках, характеристиках технико-экономического состояния предприятия. Ее целью является выявление особенностей данного состояния и его внутренних взаимозависимостей.

Статистическая диагностика основана на исследовании характерных особенностей и закономерностей развития путем применения математико-статистических и экономико-статистических методов. Завершается интерпретацией полученных результатов, формулировкой теоретических и практических выводов и предложений.

Факторная диагностика основана на определении и детальной оценке каждой причины, каждого фактора, которые могут привести к возникновению отклонений фактических результатов деятельности предприятия от плановых. Основана на применении метода факторного анализа.

Экспертная диагностика основана на исследовании характерных особенностей и закономерностей развития путем применения комплекса логических и математических процедур, направленных на получение от специалистов (экспертов) информации, ее анализ и обобщение.

Этапы процесса диагностики предприятия представлены на рис. 2.

источник

Анализ и диагностика финансово-хозяйственной деятельности предприятия: понятие, предмет и метод экономического анализа

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия.

Каждая наука имеет свой предмет. Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

Предмет экономического анализа определяет стоящие перед ним задачи. Среди основных выделим:

· повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов в процессе их разработки;

· объективное и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов;

· определение эффективности использования трудовых и материальных ресурсов;

· контроль за осуществлением требований коммерческого расчета;

· выявление и измерение внутренних резервов на всех стадиях производственного процесса;

· проверка оптимальности управленческих решений.

Экономический анализ является необходимым элементом управления экономикой. В зависимости от потребностей управления можно выделить виды анализа (табл.1).

На практике отдельные виды экономического анализа встречаются редко.

В процессе управления для обоснования принимаемых решений используется совокупность различных видов экономического анализа. Например, рыночная экономика характеризуется динамичностью ситуаций внешней и внутренней среды деятельности предприятия. В этих условиях важная роль отводится оперативному анализу. Его отличительными чертами являются комплексность, компьютерная обработка оперативных информационных массивов, использование его результатов на уровне отдельных функциональных служб предприятия в виде ориентированной фрагментарной информации.

Классификация видов экономического анализа

Уровень информационного обеспечения

· внутренний управленческий анализ

· внешний финансовый анализ

Содержание процесса управления

· перспективный (предварительный) анализ

· ретроспективный (последующий) анализ

· итоговый (заключительный) анализ

Характер объектов управления

· анализ стадий расширенного воспроизводства

· анализ ведомств и предприятий

· анализ составных элементов производства и производственных отношений

· анализ по заданию руководства и экономических служб

· анализ по заданию собственников и органов управления

· анализ по заданию контрагентов (поставщиков, покупателей, кредитных и финансовых органов)

Содержание и полнота изучаемых вопросов

Степень автоматизации работ

· анализ с использованием ПЭВМ

· анализ без применения ПЭВМ

Метод экономического анализа представляет собой способ подхода к изучению хозяйственных процессов в их плавном развитии.

Характерными особенностями метода экономического анализа являются:

· определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций;

· установление соподчиненности показателей с выделением совокупных результативных факторов и факторов (основных и второстепенных), на них влияющих;

· выявление формы взаимосвязи между факторами;

· выбор приемов и способов для изучения взаимосвязи;

· количественное измерение влияния факторов на совокупный показатель.

Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа.

Методика экономического анализа базируется на пересечении трех областей знаний: экономики, статистики и математики.

К экономическим методам анализа относят сравнение, группировку, балансовый и графический методы.

Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ и др.

Математические методы можно разделить на три группы: экономические (матричные методы, теория производственных функций, теория межотраслевого баланса); методы экономической кибернетики и оптимального программирования (линейное, нелинейное, динамическое программирование); методы исследования операций и принятия решений (теория графов, теория игр, теория массового обслуживания).

Объем товарной продукции, тыс. руб.

Количество работников, чел

Выработка на одного работающего,

Анализ влияния на объем товарной продукции количества работников и их выработки проведем описанным выше способом на основе данных табл.2. Зависимость объема товарной продукции от данных факторов можно описать с помощью мультипликативной модели:

Тогда влияние изменения величины количества работников на обобщающий показатель можно рассчитать по формуле:

Далее определим влияние изменения выработки работников на обобщающий показатель

Таким образом, на изменение объема товарной продукции положительное влияние оказало изменение на 5 человек численности работников, что вызвало увеличение объема продукции на 730 тыс. руб. и отрицательное влияние оказало снижение выработки на 10 тыс. руб., что вызвало снижение объема на 250 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 480 тыс. руб.

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки:

· при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов;

· если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.).

Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида у = (а – в) . с. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа у = а . в . с методика анализа следующая:

находят относительное отклонение каждого факторного показателя:

определяют отклонение результативного показателя у за счет каждого фактора

Пример. Воспользовавшись данными табл. 2, проведем анализ способом относительных разниц. Относительные отклонения рассматриваемых факторов составят:

Рассчитаем влияние на объем товарной продукции каждого фактора:

Результаты расчетов те же , что и при использовании предыдущего способа.

Интегральный метод позволяет избежать недостатков, присущих методу цепной подстановки, и не требует применения приемов по распределению неразложимого остатка по факторам, т.к. в нем действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы.

Можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе

источник

В современных рыночных условиях залогом выживаемости и основой стабильного положения любого предприятия служит его финансовая устойчивость. Чем выше устойчивость предприятия, тем меньше риск оказаться ему на краю банкротства.

Современная экономика требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения эффективных форм хозяйствования. Важная роль в реализации этой задачи отводится финансовому анализу предприятия. С его помощью вырабатывается стратегия и тактика развития, обосновываются планы и решения, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия.

В современных условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики предприятия. Именно на микроэкономическом уровне создается нужная обществу продукция, оказываются необходимые услуги. Принятию всякого решения финансового характера предшествуют аналитические расчеты, поэтому любой представитель аппарата управления — от топ-менеджеров до рядовых специалистов — обязан быть хорошим аналитиком. Очевидно, что анализ, являющийся одной из составных частей грамотного управления финансами, должен выполняться не только в ретроспективе, но и, что нередко более важно, в перспективе.

Производство предприятий, в том числе и предприятий агропромышленного комплекса — это источник жизнеобеспечения, фундамент экономики, в широком смысле — создание и преобразование любого экономического продукта. Потому анализ производственной и экономической деятельности предприятия актуален в сложившихся рыночных отношениях.

Тема финансового анализа предприятия агропромышленного комплекса является актуальной, так как важность его продукции в современном мире сложно переоценить. Продукция растениеводства, мясные и молочные продукты необходимы для поддержания жизнедеятельности любого человека.

Целью данной курсовой работы является анализ финансово-хозяйственной деятельности предприятия агропромышленного комплекса, а также разработка предложений по стабилизации его экономического состояния.

Для достижения поставленной в рамках курсовой работы цели были решены следующие основные задачи:

1. рассмотрены теоретические аспекты диагностики финансового состояния предприятия;

2. проанализировано финансовое и экономическое состояние предприятия агропромышленного комплекса на примере ООО «Истоки»;

3. разработаны предложения по стабилизации финансового состояния предприятия;

4. представлены консультации по безопасности жизнедеятельности.

В данной курсовой работе на основе системного анализа были рассмотрены аспекты финансовой деятельности предприятия агропромышленного комплекса.

При проведении прикладного исследования была реализована возможность разработки предложений по стабилизации финансового состояния предприятия агропромышленного комплекса, исходя из анализа его финансового состояния.

Объектом исследования в курсовой работе являлось Общество с ограниченной ответственностью «Истоки» — развивающееся предприятие агропромышленного комплекса, занимающееся выращиванием зерновых культур и животноводством. Под предметом понимались исследовательские аспекты финансово-экономической деятельности предприятия.

При проведении исследования в работе применялись такие методы как обобщение, описание, анализ, экспертная оценка.

Методологическую и теоретическую основу составили труды ведущих ученых в области бухгалтерского учета и финансового анализа предприятий, таких как Астахов В.П., Бабаев Ю.А., Ковалев В.В., Ворошин Л.И. и др.

Теоретические аспекты диагностики финансового состояния предприятия Основные задачи и принципы анализа финансово-хозяйственной деятельности

С научной точки зрения анализ — выделение сущности процесса или явления путем определения и последующего изучения всех его сторон и составляющих частей, обнаружения основы, связывающей все части в единое целое, и построение на этой основе закономерностей его развития [11].

Анализ — процедура мысленного, а иногда и реального расчленения объекта или явления на части. По результатам анализа делаются выводы о внутренней структуре анализируемого предмета или явления и наилучших способах обращения с ним или его использования. Процедурой, обратной анализу, является синтез, с которым анализ сочетается в практической и познавательной деятельности.

Анализ финансово-хозяйственной деятельности предприятия является важной частью, а по сути, основой принятия решений на микроэкономическом уровне, т.е. на уровне субъектов хозяйствования.

Любой экономический субъект является сложной системой со множеством взаимосвязей как между его собственными составляющими, так и с внешней средой. Простое выявление и описание этих связей тоже мало, что даст для практической деятельности. Гораздо важнее другое — с помощью аналитических процедур выявляются наиболее значимые характеристики и стороны деятельности предприятия и делаются прогнозы его будущего состояния, после чего на основе этих прогнозов строятся планы производственной и рыночной активности и разрабатываются процедуры контроля за их исполнением.

Содержанием анализа является глубокое и всестороннее изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов.

Анализ должен представлять собой комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывать возможные перспективы развития дальнейшей деятельности предприятия в выбранной области хозяйствования.

Проведение квалифицированного анализа работы предприятия требует знания многих наук: макро- и микроэкономики, технологии, бухгалтерского учета, маркетинга, основ промышленной психологии; в основе всех аналитических процедур лежит знание математического анализа, статистики и эконометрики. В современных условиях анализ невозможен без применения новейших компьютерных технологий. Таким образом, анализ финансово-хозяйственной деятельности предприятий можно назвать перекрестком многих наук – математики, информатики, экономики, бухгалтерского учета, права.

Основное направление анализа: от сложного комплекса — к составляющим его элементам, от результата — к выводам о том, как такой результат достигнут и к чему он приведет в дальнейшем. Схема анализа должна быть построена по принципу «от общего к частному». Смысл принципа очевиден: сначала дается описание наиболее общих, ключевых характеристик анализируемого объекта или явления и лишь затем приступают к анализу отдельных частностей.

Успешность анализа определяется различными факторами. С известной долей условности можно выделить несколько основных принципов, которые целесообразно иметь в виду, приступая к анализу.

Во-первых, прежде чем начать выполнение каких-либо аналитических процедур, необходимо составить достаточно четкую программу анализа, включая проработку макетов аналитических таблиц, алгоритмов расчета основных показателей и требуемых для их расчета и сравнительной оценки источников информационного и нормативного обеспечения. Анализ проводится на основе учетной информации, поэтому начинать его следует с отбора данных и экспертизы материалов, предоставленных экспертам для анализа.

Во-вторых, при проведении аналитических процедур показатели деятельности предприятия всегда с чем-то сравниваются. Сравнения могут проводиться с предыдущим периодом, с планом и со среднеотраслевыми показателями. Любые отклонения от нормативных или плановых значений показателей, даже если они имеют позитивный характер, должны тщательно анализироваться. Смысл анализа состоит в том, чтобы, с одной стороны, выявить основные факторы, вызвавшие зафиксированные отклонения от заданных ориентиров, а с другой стороны, еще раз проверить обоснованность принятой системы планирования и, если необходимо, внести в нее изменения. Последний аспект имеет особое значение — только путем постоянного анализа и корректировки можно наладить достаточно стройную систему планирования и поддерживать ее в актуальном состоянии.

В-третьих, завершенность и цельность любого анализа, имеющего экономическую направленность, в значительной степени определяются обоснованностью используемой совокупности критериев. Как правило, эта совокупность включает качественные и количественные оценки, а ее основу обычно составляют исчисляемые показатели, имеющие понятную интерпретацию и, по возможности, некоторые ориентиры (пределы, нормативы, тенденции). Отбирая показатели, необходимо формулировать логику их объединения в данную совокупность, для того, чтобы была видна роль каждого из них и не создавалось впечатления, что какой-то аспект остался неохваченным или, напротив, не вписывается в рассматриваемую схему. Другими словами, совокупность показателей, которую вполне возможно в этом случае трактовать как систему, должна иметь некий внутренний стержень, некую основу, объясняющую логику ее построения.

В-четвертых, выполняя анализ, не нужно без необходимости гнаться за точностью оценок; как правило, наибольшую ценность представляет выявление тенденций и закономерностей.

Формирование рыночных отношений обусловило необходимость при решении задач управления предприятием анализировать состояние экономики отраслевых и финансовых рынков, что далеко выходит за пределы традиционного понимания анализа финансовой отчетности и внутрихозяйственного — производственного анализа, выполняемых на основе отчетов и сведений, получаемых в результате обработки данных финансового и управленческого бухгалтерского учета.

Основная цель проведения такого анализа — повышение эффективности функционирования хозяйствующих субъектов и поиск резервов такого повышения. Для достижения цели проводятся: оценка результатов работы за прошедшие периоды; разработка процедур оперативного контроля за производственной деятельностью; выработка мер по предупреждению негативных явлений в деятельности предприятия и в ее финансовых результатах; вскрытие резервов повышения результативности деятельности; разработка обоснованных планов и нормативов.

В процессе достижения основной цели анализа решаются следующие задачи: определение базовых показателей для разработки производственных планов и программ на предстоящий период; повышение научно-экономической обоснованности планов и нормативов; объективное и всестороннее изучение выполнения установленных планов и соблюдения нормативов по количеству, структуре и качеству продукции, работ и услуг; определение экономической эффективности использования материальных, трудовых и финансовых ресурсов; прогнозирование результатов хозяйствования; подготовка аналитических материалов для выбора управленческих решений, связанных с корректировкой деятельности и разработкой стратегических планов.

В конкретных условиях могут ставиться и другие локальные цели, которые будут определять содержание процедур анализа финансово-хозяйственной деятельности. Таким образом, общее содержание аналитических процедур может определяться как спецификой работы предприятия, так и выбранным видом анализа (проблемно-ориентированный, перспективный, оперативный и т.п.). Проведение анализа финансово-хозяйственной деятельности следует проводить, руководствуясь определенными принципами. Основные из них представлены в табл. 1.1.

Таблица 1.1 Основные принципы анализа финансово-хозяйственной деятельности предприятия

| Принцип | Содержание принципа |

| Конкретность | Анализ – на реальных данных, результаты получают конкретное количественное выражение |

| Комплексность | Всестороннее изучение экономического явления или процесса с целью его объективной оценки |

| Системность | Изучение экономических явлений во взаимосвязи друг с другом, а не изолированно |

| Регулярность | Анализ следует проводить постоянно через определенные промежутки времени, а не от случая к случаю |

| Объективность | Критическое и беспристрастное изучение экономических явлений, выработка выводов |

| Действенность | Пригодность результатов анализа для использования в практических целях, для повышения результативности деятельности |

| Экономичность | Затраты, связанные с проведением анализа должны быть меньше того экономического эффекта, который будет получен в результате проведения |

| Сопоставимость | Данные анализа должны быть сопоставимы друг с другом, при регулярном проведении аналитики должна соблюдаться преемственность результатов |

| Научность | При проведении анализа следует руководствоваться научно обоснованными методиками и процедурами |

Финансово-хозяйственную деятельность предприятия можно представить как непрерывный процесс привлечения разного рода ресурсов, объединения их в процессе производства для получения некоторого финансового результата. Исходя из этого, можно выделить три укрупненные сферы применения анализа: ресурсы, производственный процесс, финансовые результаты. Любой из этих объектов может быть, во-первых, детализирован и, во-вторых, подвергнут различным видам аналитической обработки [17].

Содержательная сторона анализа должна включать следующие элементы: постановка и уяснение конкретных задач анализа; установление причинно-следственных связей; определение показателей и методов их оценки; выявление и оценка факторов, влияющих на результаты, отбор наиболее существенных; выработка путей устранения влияния отрицательных факторов и стимулирования положительных.

В экономической литературе встречаются различные термины, относящиеся к анализу деятельности предприятия. В качестве основы классификации видов анализа можно рассмотреть различные признаки. Далее необходимо рассмотреть основные из них.

Виды анализа деятельности предприятий

Существуют различные классификации методов и приемом анализа финансово-хозяйственной экономического субъекта. В основе всех классификаций лежат разные признаки. Одним из наиболее информативных представляется деление приемов и методов по степени их формализуемости, т.е. по тому, возможно ли и в какой степени описать данный метод с помощью неких формализованных (математических) процедур. Следуя этой логике, все аналитические методы могут быть подразделены на неформальные и формализованные.

Наиболее часто встречающиеся и глубоко проработанные в литературе способы классификации представлены в табл. 1.2.

Таблица 1.2 Классификация видов анализа финансово-хозяйственной деятельности хозяйствующих субъектов

| Классификационный признак | ||

| Широта и доступность информационного обеспечения | Внешний | Внутренний |

| Анализируемая подсистема предприятия | Производственный | Финансовый |

| Аспект деятельности | Ретроспективный | Перспективный |

| Содержание анализа | Комплексный | Тематический |

| Горизонт анализа | Оперативный | Тактический, стратегический |

| Объекты анализа | ||

| Внешний | Внутренний | |

| Назначение | Общая оценка имущественного и экономического состояния | Поиск резервов увеличения прибыли и эффективности деятельности |

| Исполнители | Собственники, налоговые службы, участники рынка ц/бумаг, кредиторы и т.д. | Управленческий персонал предприятия |

| Базовое информационное обеспечение | Бухгалтерская отчетность | Регламентируемые и нерегламентируемые источники информации |

| Характер предоставляемой информации | Общедоступные аналитические материалы | Аналитическая информация конфиденциального характера |

| Степень унификации методики анализа | Высокая возможность унификации процедур | Индивидуальные разработки |

| Временной аспект анализа | Ретроспективный и перспективный | Оперативный |

Выделяются два основных различия. Во-первых, широта и доступность привлекаемого информационного обеспечения и, во-вторых, степень формализуемости аналитических процедур и алгоритмов.

Если в рамках внешнего анализа опираются, прежде всего на бухгалтерскую отчетность, которую, в принципе, можно получить, обратившись в органы статистики, то информационное обеспечение внутреннего анализа гораздо шире, поскольку для его проведения возможно привлечение практически любой необходимой информации, в том числе и не являющейся общедоступной, в частности для внешних аналитиков. Безусловно, понятия ограниченности доступа к данным и их конфиденциальности существуют и в отношении внутренних аналитиков в том смысле, что абсолютной равнодоступности к источникам информации внутри предприятия не существует в принципе, поскольку доступ к информационной базе, как правило, ограничивается в зависимости от сферы интересов, компетентности и ответственности того или иного аналитика. Методики внешнего анализа строятся из предположения об информационной ограниченности анализа; как правило, подобные методики строятся на базе наиболее полного набора общедоступной бухгалтерской отчетности, содержащейся в годовом отчете.

Что касается второго различия, то оно в значительной степени также предопределяется составом и структурой исходных данных, имеющихся в наличии у аналитика. Поскольку для внутреннего анализа могут быть доступны различные внутренние отчеты и формы, не являющиеся унифицированными и обязательными к составлению во всех компаниях и с заданной периодичностью, многие аналитические процедуры не являются заранее предопределенными, а сам анализ в этом случае носит более творческий, в определенной степени импровизационный, характер.

Основным информационным обеспечением внешнего анализа служит бухгалтерская отчетность [35]. В частности, именно определенной унифицированностью доступной информационной базы внешнего анализа и формализуемостью алгоритмов расчета ключевых показателей объясняется возможность использования стандартных пакетов прикладных программ аналитической направленности.

Бухгалтерская отчетность как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности служит для внешних пользователей основным источником финансового анализа. Возможность объективной оценки результатов деятельности организации с помощью системы показателей ее финансовой независимости и устойчивости, ликвидности, обеспеченности собственным капиталом, рентабельности, оборачиваемости активов полностью зависит от полноты отчетной информации, представления ее пользователям всех необходимых для анализа данных [38].

Второй способ классификации видов анализа основан на типе анализируемых подсистем предприятия. Наибольшую значимость и информативность для принятия управленческих решений имеет анализ производственной и финансовой подсистем.

Производственный анализ заключается в обобщении данных, касающихся производственной деятельности хозяйствующего субъекта, выраженных прежде всего в натуральных измерителях — тоннах, метрах, штуках. В рамках производственного анализа осуществляется сравнение фактически достигнутых показателей с плановыми, средними по отрасли или по группе родственных предприятий и выявляются причины расхождения, резервы увеличения выпуска или изменения его структуры.

Один из важнейших аспектов работы предприятий является выявление «подводных камней» в его финансовой отчетности. Финансовый анализ в системе управления финансами предприятия в наиболее общем виде представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью: оценить текущее и перспективное имущественное и финансовое состояние предприятия; оценить возможные и целесообразные темпы развития предприятия с позиции их финансового обеспечения; выявить доступные источники средств и оценить возможность и целесообразность их мобилизации; спрогнозировать положение предприятия на рынке капитала [13].

С определенной долей условности можно утверждать, что в основе финансового анализа, равно как и финансового менеджмента в целом, лежит умение работать с информацией финансового характера, в том числе и с бухгалтерскими данными — как с официальной отчетностью, так и с данными управленческого учета. В условиях рыночной экономики значение финансового анализа для выживания предприятия и улучшения результатов его работы трудно переоценить.

Цель анализа финансов компании — в оценке ее кредитоспособности, платежеспособности, инвестиционной привлекательности. Эта информация необходима для отбора компаний для дальнейшего сотрудничества с целью снизить возможные риски от взаимодействия.

С точки зрения направленности анализа финансово-хозяйственной деятельности предприятия во времени следует выделить два главных аспекта — ретроспективный и перспективный. Ретроспективный анализ направлен в прошлое и имеет дело с уже имевшими место фактами и результатами. Методики проведения ретроспективного анализа традиционны, хорошо разработаны и требуют от аналитика в большей степени внимания и аккуратности, нежели высокой квалификации и интуиции. Однако увлекаться ретроспективным анализом не следует. Он достаточно трудоемок и требует вовлечения большого количества информационных и человеческих ресурсов, при этом значимость его результатов достаточно ограниченна.

Для успешной деятельности предприятия в будущем гораздо важнее перспективный анализ, который направлен в будущее и служит для исследования возможных вариантов развития предприятия и выработки методов достижения наиболее желательных результатов. В ходе перспективного анализа выявляются факторы, которые будут оказывать влияние на деятельность предприятия и результаты в будущем.

Выводы, которые можно сделать по результатам перспективного анализа, носят вероятностный характер, и чем дальше в будущее уходит горизонт прогноза, тем больше разброс возможных значений исследуемых характеристик. Однако без такого прогнозирования невозможно представить себе ни оперативное и тактическое, ни стратегическое планирование деятельности хозяйствующего субъекта.

Различия между оперативным, тактическим и стратегическим анализом определяются сроками прогнозирования результатов и особенностями хозяйственной деятельности предприятия. Контроль текущей деятельности выполняется в рамках оперативного анализа. Анализ в краткосрочной перспективе является тактическим, а долгосрочное прогнозирование — стратегическим анализом.

Деятельность предприятия, осуществляемая каждый день, не требует реализации сложных финансовых схем, крупных инвестиций и в целом достаточно предсказуема.

Долгосрочный анализ проводят в условиях неопределенности фактических характеристик будущей деятельности, поэтому он невозможен без рассмотрения большого количества рисков, с которыми предприятие может столкнуться в своем развитии. Анализ возможных стратегий в таких условиях достаточно сложен, требует применения статистических методов и не столь детализирован, как оперативный или тактический анализ.

Стратегия управления заключается в выборе и обосновании политики привлечения и эффективного размещения ресурсов (в том числе финансовых средств) организации, тактика управления — в конкретизации поставленных целей в виде системы планов и их ресурсного обеспечения по различным параметрам (временному, материально-техническому, информационному, кадровому и т.д.).

В зависимости от горизонта планирования состав и структура используемых или планируемых к использованию ресурсов существенно различаются. Так, если весь объем ресурсов на каждом уровне управления (стратегический, тактический, оперативный) условно принять за единицу, то на стратегическом уровне (более 1 года) большая доля будет приходиться на финансовые ресурсы; напротив, на оперативном уровне большая доля будет приходиться на материальные и трудовые ресурсы.

Отсюда можно сделать два основных вывода.

Во-первых, в той или иной степени роль анализа и прогнозирования важна на всех уровнях управления (стратегический, тактический, оперативный), однако особое значение она приобретает в плане стратегии развития предприятия.

Во-вторых, анализ представляет собой ведущее связующее звено между учетом и принятием управленческих решений, поэтому является основным компонентом обеспечения бескризисного развития хозяйствующего субъекта.

Дата добавления: 2019-09-02 ; просмотров: 57 ; ЗАКАЗАТЬ РАБОТУ

источник

Различают несколько методических подходов к проведению анализа и диагностики финансово-хозяйственной деятельности предприятия, основанных на структурировании, выявлении главного звена,установлении причинно-следственных связей и взаимозависимостей, обобщении(синтезе) полученных результатов. Методика проведения анализа и диагностики финансово-хозяйственной деятельности предприятия включает совокупность конкретных методов (приемов), способов выполнения технико-экономического анализа. Основные методы анализа и диагностики финансово-хозяйственной деятельности предприятия отражены в табл. 1.2.

Таблица 1.2 Основные методы анализа и диагностики финансово-хозяйственной деятельности предприятия

| Название методов | Содержание методов |

| Неформализованные методы | Логическое, субъективное исследование . |

| Экспертный | Оценка ситуации высококлассными специалистами |

| Морфологический | Систематизация наборов альтернативных решений по возможным сочетаниям вариантов и выбор сначала приемлемых, а затем наиболее эффективных вариантов |

| Рейтинговый | Систематизация, ранжирование и определение наилучших результатов по ряду показателей |

| Фактографический | Анализ зафиксированных фактов в СМИ, научных работах и т. п. |

| Название методов | Содержание методов |

| Мониторинг | Детальный, систематический анализ изменений |

| Логическое моделирование | Построение сценариев, систем показателей, аналитических таблиц |

| Фундаментальный | Изучение основных тенденций и определение основных направлений динамики |

| Технический | Отражение желаемых сглаженных ожиданий |

| Формализованные методы | Строгие формализованные аналитические зависимости |

| Факторный | Выявление, классификация и оценка степени влияния отдельных факторов |

| Конъюнктурный | Установление текущего состояния с позиций соотношения спроса и предложения |

| Математический | Цепные подстановки, арифметическая разница, процентные числа, дифференциальный, логарифмический, интегральный анализ, расчет простых и сложных процентов, дисконтирование |

| Статистический | Корреляционный, регрессионный, дисперсионный, кластерный, экстраполяционный, ковариационный анализ; методы главных компонент, средних и относительных величин, группировки; графический и индексный методы обработки рядов динамики |

| Методы исследования операций и принятия решений | Использование теорий графов, игр, массового обслуживания; построение деревьев целей и ресурсов, байесовский анализ, сетевое планирование |

| Эконометрические | Матричный, гармонический, спектральный анализ, производственные функции, межотраслевой баланс |

| Экономико-математическое моделирование и оптимальное программирование | Дескриптивные (описательные), предикативные (предсказательные, прогностические) и нормативные модели; системный анализ, машинная имитация; линейное, нелинейное, динамическое, выпуклое программирование |

Рассмотрим отдельные методы анализа и диагностики финансово-хозяйственной деятельности предприятия подробнее. Экспертный метод (экспертные оценки)применяется в случаях, когда решение поставленной задачи параметрическими методами невозможно. Процедура экспертного анализа включает в себя следующие этапы:

1) процедура выявления проблем для экспертной оценки и их структуризация;

2) выбор методики и формы опроса экспертов, разработка анкет, таблиц вопросов;

3) определение структуры и численности экспертной группы, подбор экспертов из числа высококлассных специалистов, имеющих большой опыт в соответствующей сфере деятельности;

4) заполнение экспертами таблиц опроса, анкет в произвольной или четко определенной форме;

5) статистическая обработка заполненных и закодированных анкет, таблиц опроса. Варианты ответов в списке нумеруются в порядке очередности. Упорядоченный перечень вариантов ответов вводится для обработки в компьютер для последующей структуризации методом логического моделирования. Полученные в результате обработки информации графические материалы в виде распечаток с ЭВМ и тексты позволяют наглядно представить логическую и содержательную взаимосвязь анализируемых вопросов. Эта взаимосвязь чаще всего подчиняется диалектике отношений причинно-следственного характера,которые дают представление о процессах изменения;

6> оценка надежности полученных результатов;

7)итоговая оценка состояния объекта на основе мнения экспертов.

Экспертный анализ имеет много разновидностей. Например, метод мозгового штурма основан на включении экспертов в активный творческий процесс. Задача решается путем интенсификации процесса генерирования идей и повышения «концентрации» оригинальных идей в общем их числе.Как правило, экспертный опрос проводится среди сотрудников, специалистов,руководителей. Однако большое значение может иметь информация,полученная из внешних по отношению к данному предприятию источников (конкуренты, смежники, поставщики и потребители и т. п.). Экспертные оценки широко применяются в практике технико-экономического анализа, поскольку они позволяют получить сравнительно надежную;а иногда и единственно возможную информацию. При использовании экспертного метода фактически реализуются подходы логического моделирования. Этот метод основан на экспертных оценках и применении ЭВМ.

Морфологическийметод относится к перспективным методам, широко использующимся на практике. Он позволяет систематизировать полученный набор альтернативных решений по всем возможным сочетаниям вариантов и выбирать из них сначала приемлемые, а затем наиболее эффективные по экономическим критериям. Последовательность поиска наилучшего решения состоит в следующем: задается точная формулировка задачи; определяются отдельные стадии (этапы) работы;составляется перечень возможных методов и средств выполнения каждого этапа; делаются записи этапов и возможных путей их реализации в виде матричной модели так называемого «морфологического ящика»; последовательной цепочкой соединяются элементы»морфологического ящика» и анализируются полученные варианты достижения конечной цели с точки зрения возможности и экономической целесообразности.

Рейтинговый методоснован на сравнении между собой и расположении в определенном порядке(ранжировании) отдельных показателей оценки результатов финансово-хозяйственной деятельности предприятия. Оh предполагает составление рейтингов (ранжированных по определенным признакам рядов) показателей.

Фактографический методоснован на изучении всех опубликованных,зафиксированных фактов, характеризующих финансово-хозяйственное состояние предприятия.

Мониторингявляется постоянным, систематизированным, детальным текущим наблюдением за финансово-хозяйственным состоянием предприятия. Алгоритм организации мониторинга следующий:

• экспертное начальное структурирование;

• определение цели мониторинга;

• выбор постоянных показателей(индикаторов);

• предварительная формализация аналитических материалов;

• иерархическое упорядочение,фильтрация и обработка информации,графическая визуализация данных;

•выявление закономерностей и устойчивых тенденций. Логическое моделированиеиспользуется, как правило, для качественного описания финансово-хозяйственного развития предприятия. Оно основано на использовании таких способов, как аналогия, экстраполяция,экспертная оценка возможного или желаемого состояния объекта моделирования. Основой логического моделирования является модернизация или поддержание на требуемом уровне технико-экономического состояния предприятия. Разновидностью логического моделирования является имитационное моделирование, которое используется главным образом для поиска решений в диалоговом режиме на ЭВМ. При этом на базе экономико-математических моделей задаются различные начальные и граничные условия и проигрываются соответствующие варианты с целью получения желаемого результата.

Целью фундаментального анализаи диагностики финансово-хозяйственной деятельности предприятия является определение внутренней стоимости его имущественного комплекса как общего результата технико-экономической деятельности. Фундаментальный анализ основан на следующем принципе: любой фактор имеет определенное значение, которое оказывает конкретное влияние на конечный результат финансово-хозяйственной деятельности предприятия. Фундаментальный анализ осуществляется с применением экономико-математических моделей.

Технический анализимеет своей целью выполнение детального, всестороннего анализа динамики отдельных параметров, показателей финансово-хозяйственной деятельности предприятия. Его часто называют чартизмом (от англ. chart — график), поскольку он основан на построении диаграмм и графиков, изучении показателей и факторов, их определяющих.

Факторный анализоснован на многомерном статистическом исследовании ряда факторов, имеющих как отрицательное,так и положительное влияние на результаты финансово-хозяйственной деятельности предприятия. Цель этого метода состоит в выявлении генеральных, главных факторов, определяющих основные результаты финансово-хозяйственной деятельности анализируемого предприятия. Различают постоянные и переменные факторы. Кпостоянным факторам относятся, например, необходимые по технологии затраты сырья, материалов, электроэнергии на выпуск определенного вида продукции (выполнение работ, оказание услуг). Переменными факторами могут быть затраты на заработную плату,оплату вспомогательных затрат на производство. .

Конъюнктурный анализпредполагает исследование конъюнкту-‘ ры рынка, т. е. текущего состояния спроса и предложения продукции (работ,услуг) анализируемого предприятия. Он отражает экономическую и производственную состоятельность данного предприятия, эффективность его финансово-хозяйственной деятельности.

Математический анализпредполагает использование математических приемов и способов анализа и диагностики финансово-хозяйственной деятельности предприятия.Наиболее часто при этом используются вычисления арифметической разницы (отклонений) и процентных чисел (простых и сложных процентов); применяются цепные подстановки. В рамках математического анализа используются:

♦ дифференциальный анализ (основан на поиске функциональной зависимости в уравнениях, производных разных порядков от функций и независимых переменных);

♦ логарифмический анализ (его цель — нахождение степенной зависимости различных показателей);

• интегральный анализ (с учетом обратных связей,позволяющих циклически проводить перерасчет отдельных показателей (параметров), а остальные параметры переводить в сбалансированное состояние после выбора соответствующего варианта расчета);

• кластерный анализ (основан на таксономии, т. е.классификации зависимостей и определении связей совокупностей социально-экономических показателей(параметров) по заданной матрице коэффициентов корреляции между ними; автоматической классификации процессов,описанных по многим априорно равным признакам).

Особое значение в настоящее время имеет повсеместно применяющееся дисконтирование (операция,имеющая целью учесть неравноценность затрат и результатов, относящихся к разным периодам времени).

Статистический анализ,являющийся основой диагностики финансово-хозяйственной деятельности предприятия, включает: • анализ средних и относительных величин, который используется для определения средних значений показателей,характеризующих финансово-хозяйственную деятельность предприятия, и расчета относительных величин — коэффициентов, отражающих соотношения между различными показателями;

• группировку, т. е. объединение в группы отдельных показателей, характеризующих финансово-хозяйственную деятельность предприятия. Объединение в группы осуществляется по признакам, которые могут быть факторными и результативными;

• графический анализ, который позволяет графически отобразить изменения результатов финансово-хозяйственной деятельности предприятия во времени;

• индексный метод обработки рядов динамики,который используется для определения изменения во времени соотношений различных показателей,характеризующих уровень финансово-хозяйственной деятельности предприятия;

• корреляционный анализ, который позволяет через количественную оценку связи между двумя или несколькими взаимодействующими явлениями определить вид и тесноту зависимости;

• регрессионный анализ, который устанавливает изменение результативности признака (показателей результатов финансово-хозяйственной деятельности предприятия) под влиянием одного или нескольких факторов. Функции, отображающие связь между признаками,называются уравнениями парной или множественной регрессии (в зависимости от числа анализируемых признаков);

• дисперсионный анализ, который отличается от корреляционного и регрессионного тем, что изучение влияния факторов на результативный признак осуществляется по значениям дисперсионных факторов, характеризующих их абсолютные изменения (колеблемость, или вариацию).Относительная колеблемость (ко-вариация)показателей, характеризующих финансово-хозяйственную деятельность предприятия, исследуется в ковариационном анализе;

• экстраполяционный анализ, который основан на характеристике изменения состояния системы в прошлом и экстраполяции (продлении) полученного результата на будущее. Он включает следующие этапы: первичную обработку и преобразование исходного ряда; выбор типа эмпирических функций; определение параметров эмпирических функций;экстраполяцию; оценку точности анализа;

• метод главных компонент, который используется для сравнительного анализа составных частей(параметров) анализа и диагностики финансово-хозяйственной деятельности предприятия. Главные компоненты являются основными характеристиками линейных комбинаций составных частей(параметров) с наибольшими значениями дисперсии, т. е. с наибольшими абсолютными отклонениями от средних величин.

Методы исследования операций и принятия решенийвключают:

1) теорию графов, которая используется в анализе и диагностике финансово-хозяйственной деятельности предприятия как основа графического моделирования.Схемы, диаграммы, структуры являются графами;

2) теорию игр, которая является одним из подходов к оптимизации вариантов финансово-хозяйственной деятельности предприятия и основана на выборе оптимальных решений в условиях рыночной конкуренции и неопределенности. Как правило, проигрывая различные ситуации, выбирают стратегию действия, которая обеспечивает наилучшие результаты;

3) теорию массового обслуживания, в соответствии с которой . финансово-хозяйственная деятельность предприятия рассматривается как процесс обслуживания отдельных подразделений предприятия, различных технологических процессов. Производство (выполнение работ, оказание услуг) определяется как система выполнения определенных требований на обслуживание. Реализацию требований осуществляют различные каналы обслуживания. Например, цех пресс-форм обслуживает потребности сталелитейного производства. Сталелитейное производство обслуживает потребности машиностроительного производства и т. д.;

4) построение деревьев целей и ресурсов, которое осуществляется в рамках системного подхода к анализу и диагностике финансово-хозяйственной деятельности предприятия. Выбор целей оказывает весьма существенное влияние на деятельность предприятия. На основе поставленных целей и с учетом имеющихся возможностей вырабатываются способы их достижения, подбираются методы уп-

равления,производятся различные изменения в организационной структуре управления,осуществляется подбор кадров, используется определенная техника управления. Система целей различного уровня конкретизации, стоящих перед руководством современного предприятия, может оказаться столь сложной, что без специальных методов упорядочения целей организовать работу по их достижению окажется невозможным.

Различают генеральную цель, подцели первого уровня (главные цели) и подцели второго,третьего, четвертого, пятого и других уровней. Для достижения генеральной цели необходимо реализовать несколько более конкретных целей первого уровня, выступающих как средство по отношению к генеральной цели. Для достижения целей первого уровня требуется реализация целей второго уровня и т. д. Декомпозиция продолжается до тех пор, пока не будут получены максимально конкретизированные параметры достижения цели: сроки, количественное выражение ожидаемых результатов» и т. п. Дерево целей позволяет взаимоувязать элементы деятельности по достижению главной цели управления, избежать ненужного дублирования, излишних затрат, сконцентрировать усилия на наиболее важных направлениях работ, постоянно контролировать степень продвижения к цели.

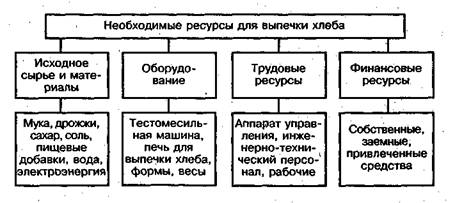

Дерево ресурсов и дерево целей — это определенные схемы(графы), выражающие соподчиненность и взаимосвязи элементов (целей и’ ресурсов). Рассмотрим дерево ресурсов и дерево целей на примерах (рис1.1 и 1.2).

| Рис. 1.1. Дерево ресурсов, необходимых для выпечки хлеба |

Дерево ресурсов фиксирует все потребности в ресурсах. По его уровням (ярусам) идет детализация всех видов ресурсов.

Дерево целей дополняет дерево ресурсов в рамках технико-экономического анализа деятельности предприятия.

Рис. 1.2. Дерево целей, реализуемых при выпечке хлеба

Допустим,при выпечке хлеба были поставлены конкретные цели. Во-первых, было установлено, что хлеб должен выпекаться ежедневно из муки первого сорта, определенных наименований. Эти цели будут составлять первый ярус дерева целей. Второй ярус дерева целей будет включать такие цели: выпечка хлеба происходит с 6 до 9 часов и с 14 до 17 часов, при выпечке будет использоваться мука первого сорта(пшеничная и ржаная), будет выпекаться хлеб определенного ассортимента. Третий ярус дерева целей образован из следующих целей: выпечка будет осуществляться бригадами № I и 2, мука первого сорта (пшеничная и ржаная)будет поставляться с элеваторов»Первомайский» и «Солнышко», будет выпекаться хлеб «Дорожный», «Дарницкий» и «Столичный».

Таким образом, дерево целей детализируется на каждом ярусе. Цели по ярусам взаимосвязаны, согласованы и сопоставимы. При детализации каждой ветви дерева целей идет конкретизация от целей первого уровня к целям второго, третьего уровня и т. д.;

5) байесовский (бейесовский)анализ, который используется в анализе и диагностике финансово-хозяйственной деятельности предприятия для постоянного пересмотра, корректировки стратегии его развития в зависимости от новой информации;

6) сетевое планирование. Это широко распространенный метод, основанный на использовании сетевых графиков. Сетевой график (рис. 1.3) представляет собой цепь работ и событий, отражая их технологическую последовательность и связь.

Рис.1.3. Схема сетевого графика

Работой в сетевом планировании называют процесс, предшествующий свершению какого-либо события. Понятие «работа» охватывает в сетевом графике не только определенные процессы, .но и ожидания, связанные с технологическими перерывами. Зависимость между двумя событиями, когда последующее не может наступить без окончания предыдущего, называется»фиктивной работой» и обозначается пунктирной стрелкой.Событие в сетевом графике означает промежуточный или окончательный результат одной или нескольких работ,необходимых для того, чтобы можно было начать одну или несколько других работ. Событие совершается после выполнения всех входящих в него работ,причем момент свершения события является моментом окончания последней из них. В сетевом графике события обозначаются кружками, внутри которых ставится номер. Стрелки между кружками означают осуществление последовательности работ. Цифры над стрелками показывают ориентировочную продолжительность работ (временные оценки). Различают начальное событие (не имеющее никаких предшествующих работ), конечное (не имеющее никаких последующих работ) и критическое (лежащее на критическом пути). В целом сетевые графики могут быть ориентированы или на критерий времени, или на сокращение стоимости работ.

К экопометрнческнм методамотносятся матричный, гармонический и спектральный анализ,производственные функции и межотраслевой баланс. Матричный анализ используется для анализа и

диагностики финансово-хозяйственной деятельности предприятия при определении соотношения между затратами и результатами, при оценке эффективности затрат. Матричный анализ финансово-хозяйственной деятельности предприятия основан на построении прямоугольных таблиц (матриц), элементы которых отражают связи производственных структур. Количественные значения зависимостей затрат и результатов по разным технологическим вариантам производства товаров (работ, услуг) вычисляются по установленным в теории матриц правилам.

Гармонический анализ является разложением функциональных зависимостей, характеризующих финансово-хозяйственную деятельность предприятия, по отдельным функциям, -гармоническим колебаниям.

Спектральный анализ означает разложение финансово-хозяйственной деятельности предприятия по составу (спектру), т. е. по совокупности всех значений показателей,характеризующих эту деятельность.

Производственные функции необходимы для определения количественной взаимосвязи объема выпуска продукции (товаров, услуг) с переменными величинами затрат. Разновидностями производственных функций являются линейные зависимости'(результат производства зависит от одного фактора), рекуррентные соотношения (технико-экономическое состояние производства изменяется во времени), мультипликативные формы (результат производства зависит от множества ресурсов и при отсутствии любого из них выпуск продукции затруднен, т. е. результат равен нулю).

Межотраслевой баланс относится к базовым экономическим моделям. Схема модели межотраслевого баланса показана на рис. 1.4. Анализ показателей межотраслевого баланса по квадрантам (разде- лам) дает возможность установить натурально-вещественные, трудовые и стоимостные пропорции, структуру производственно-экономических связей анализируемого предприятия. По первому квадранту баланса можно рассчитать удельный вес затрат по каждому продукту в сумме текущих материальных затрат, по второму — удельный’ вес затрат по каждому продукту в общем(валовом) объеме выпуска, по первому и второму — удельный вес каждого продукта в полной стоимости затрат на производство. Структура стоимостных затрат определяется по первому и второму квадрантам, а структура перераспределения вновь созданной стоимости — по четвертому.

Экономико-математическое моделирование отражает преимущественно производственный аспект прогноза(модели оптимального . развития) и размещения производства отдельных видов продукции и межотраслевых комплексов), а также социальные аспекты развития (модели, связанные с прогнозированием доходов и потребления населения, демографических процессов, а также движения населения и трудовых ресурсов в территориальном и отраслевом разрезах).

Экономико-математические модели, используемые в анализе и диагностике финансово-хозяйственной деятельности предприятия, подразделяются: по уровню — на макроэкономические и микроэкономические, глобальные и локальные; составу — на многопродуктовые и однопродуктовые; подходу — на оптимизационные(конструктивные) и описательные (дескриптивные); форме — на стоимостные и натурально-стоимостные; виду зависимости— нелинейные и нелинейные, многофакторные и однофактор-ные; отражению времени —на статические и динамические; объекту — на комплексные и локальные; способу отражения объекта — на структурные и функциональные, числовые и матричные.

Оптимальное программированиеимеет целью нахождение оптимального (минимального или максимального) значения целевой функции (экстремума), переменные которой должны принадлежать некоторой области допустимых значений (системе ограничений). Оно включает построение дескриптивных, предикативных и нормативных моделей, машинную имитацию; линейное, нелинейное, дина-‘ мическое и выпуклое программирование.

Дескриптивные модели имеют описательный характер и включают схематическое описание определенных зависимостей. В анализе и диагностике финансово-хозяйственной деятельности предприятия они могут использоваться для описания технологических схем производства товаров (работ, услуг).

Предикативные (предсказательные, прогностические) моделиявляются основой прогнозирования.Они могут иметь генетический, поисковый (исходят из имеющихся возможностей,ресурсов) или нормативный,целевой характер (основаны на определении будущих целей и ориентиров и вариантах движения к ним).

Нормативные модели основаны на поиске наилучшего, оптимального уровня финансово-хозяйственного состояния предприятия. К этим моделям относятся, например, модели оценки эффективности материальных затрат, которые построены на сравнении результатов финансово-хозяйственной деятельности в зависимости от вариантов вложения средств.

Нелинейное программирование предполагает нелинейный харак- ‘ тер или целевой функции, или ограничений, или того и другого вместе.Форма целевой функции и неравенств ограничений при этом может иметь различный характер. Типичным случаем использования нелинейного программирования в анализе и диагностике финансово-хозяйственной деятельности предприятия является опре-

| Отрасли материального производства | Прочие виды материального производства | Итого потреб ление | |

| Про-мыш- лен-ность | Строительство | Сельское хозяйство | Сфера обращения |

| Материальные затраты: промышленность строительство сельское хозяйство сфера обращения прочие виды материальных затрат амортизация Итого материальных затрат | 1 квадрант | ||

| Заработная плата Прибыль Итого чистой продукции | III квадрант | ||

| Валовая продукция |

Рис. 1.4. Схема модели стоимостного межотрас

деление зависимости эффективности финансово-хозяйствен ной деятельности от масштабов производства или конъюнктуры рынка, структуры затрат.

Выпуклое является видом нелинейного программирования и отражает нелинейный характер зависимостей результатов финансово-хозяйственной деятельности предприятия и его затрат. Этот вид программирования рассматривает выпуклые целевые функции,которые минимизируются (вогнутые функции максимизируются), и выпуклые системы ограничений(точки допустимых значений). Типичными случаями использования выпуклого программирования в анализе и диагностике финансово-хозяйственной деятельности предприятия являются минимизация затрат, а для вогнутого программирования — максимизация дохода при ограничениях по различным факторам, имеющим разнонаправленное влияние.

Линейное программирование является частным случаем выпуклого программирования и отражает линейный пропорциональный характер изменения результатов по отношению к затратам.

Динамическое программирование основано на построении дерева решений, каждый ярус которого является последовательным шагом (этапом) для раскрытия последствий каждого предыдущего решения и отсеивания неэффективных вариантов.Многошаго-вость динамического программирования используется в анализе и диагностике финансово-хозяйствен ной деятельности предприятия для выработки оптимальной стратегии как по вариантам развития в данный момент времени, так и на перспективу.

Следует отметить, что на практике обычно используется не один, а совокупность методов анализа.Все вышеназванные методы, как правило,основаны на следующей методике:

♦ установление границ и временных интервалов анализа;

♦ определение основных критериев;

♦ выявление и оценка динамики основных показателей;

♦ фиксация факторов и учет их влияния на динамику основных показателей;

♦ оценка обшего состояния деятельности предприятия и исследование причин его изменения за анализируемый период.

источник