Деньги — очень деликатная тема. Многие старательно избегают ее в разговорах и скорее согласятся раскрыть подробности своей сексуальной жизни, чем озвучить сумму доходов. Мы часами ломаем голову, как бы нажить побольше денег, но не особенно задумываемся о том, как мы с ними обращаемся.

Между тем, если проанализировать свои отношения с деньгами, можно узнать немало интересного о себе.

Вам вечно не хватает денег, а расходы всегда непомерно велики? Вы оплакиваете каждую трату? Возможно, все дело в «дефицитном мышлении», которое описал Стивен Кови в книге «Семь навыков высокоэффективных людей». При таком мировосприятии деньги и прочие ресурсы рассматриваются с позиции «выиграл/проиграл»: кому-то досталось больше, значит, у меня будет меньше, и наоборот.

Люди с таким мышлением одинаково страдают, получая или отдавая деньги. Платить кому-то плохо, ведь тогда у меня остается меньшая сумма, получать тоже плохо, поскольку возникает чувство вины за то, что «берешь с кого-то деньги».

Пару лет назад, когда мои доходы временно выросли, я заметил у себя признаки дефицитного мышления. Я собирался отложить излишек и чем-то порадовать семью. Но тут неожиданно свалились сразу два несчастья: срочная операция и трещина в фундаменте дома. Покрывая громадные расходы, я горько сожалел о потраченных деньгах.

Отношения с деньгами в некотором смысле отражают наше преставление о себе

«Мы отдаем неохотно, потому что не любим терять, — говорит Кен Хонда, автор книги «Счастливые деньги». — Но на самом деле отдавать и получать деньги — это составляющие одного цикла. Когда мы платим 100 долларов, они переходят в руки того, кто потратит их в другом месте, и в конечном итоге те же 100 долларов возвращаются к нам. Так устроена экономика. Тот, кто выпадает из этого цикла, перестает жить. Ведь это основа самой жизни. Мышление изобилия формируется, когда соглашаешься с тем, что мир подчиняется закону равновесия».

К счастью, я вовремя спохватился и прогнал мрачные мысли. Перестал сокрушаться, будто меня «ограбили», и понял, что денег оказалось ровно столько, чтобы хватило на непредвиденные расходы. Все это часть надежной системы.

По словам Хонды, почти у каждого есть давние «денежные раны». Многие пострадали из-за денег в детстве. Например, пришлось распрощаться с танцами или футболом, потому что родители сказали, что не потянут оплату занятий. Они просто не могли позволить себе такие траты, но запрет до сих пор отзывается болью.

Практически все, кто пережил подобные разочарования, наверняка помнят, что семья действительно была ограничена в средствах. Но если мы этого не признаем, «ранний опыт» будет преследовать и 20 лет спустя. Допустим, родители не могли покупать модные вещи, в которых щеголяли другие дети, и поэтому у нас развился комплекс неполноценности. Возможно, мы слышали ссоры из-за денег и обвиняли в этом себя. Попробуйте мысленно вернуться в тяжелые финансовые ситуации и обнаружить денежные раны, которые до сих пор не дают покоя.

Ранний опыт обращения с деньгами может повлиять на уверенность в собственных силах. К примеру, если мы мечтали о чудесной игрушке, но ее так и не купили, мы можем застрять на мысли, что все, чего нам хочется по-настоящему, всегда будет недостижимо. «Такие воспоминания устанавливают внутренний тормоз и во многом определяют наше место в жизни, — отмечает Хонда. — Когда нам неоднократно отказывают в исполнении мечты, мы начинаем думать, что наши желания в принципе неосуществимы».

И в результате расстаемся со всеми мечтами, даже если можем их достичь. Психолог Мартин Селигман назвал этот феномен «выученной беспомощностью». В ходе эксперимента он выяснил, что животные, которые получали чувствительные удары током, даже не пытались убежать, хотя условия периодически менялись и выход был свободен. Если вы тоже постоянно сомневаетесь, что способны достичь большой цели, поищите истоки этой неуверенности.

Большинство не выживет без денег. Даже поселившись в глуши, мы продолжаем от них зависеть, хотя бы потому, что вынуждены обеспечивать себя едой и кровом. Именно поэтому с деньгами связано столько страхов. Кен Хонда нередко просит клиентов написать наихудший сценарий своего будущего. Как правило, у всех получается одна из версий «жизни без денег». То есть они не смогут оплачивать аренду жилья или ипотеку, лишатся крыши над головой, им не на что будет обучать детей, и так далее.

Мысли о разорении усиливаются смутной тревогой: мы боимся того, что представляем. Что для вас означает остаться без денег? Голодать? Стыдиться своей несостоятельности? Утратить надежду? Выглядеть неудачником? Если докопаться до корней денежных страхов, можно обнаружить потенциальные угрозы, лежащие в их основе.

Отношения с деньгами в некотором смысле отражают наше преставление о себе. Люди, уверенные в своей финансовой грамотности и готовые рисковать, очевидно, считают себя вполне компетентными и не боятся жизненных трудностей.

С другой стороны, теми, кого пугает перспектива потерять деньги и потерпеть неудачу в финансовых операциях, наверняка руководит скрытая установка «Я недостаточно хорош». Дело не только в деньгах, все намного глубже: речь о внутренних ресурсах и способности управлять своей жизнью.

Начните прислушиваться к подсознательным сигналам о деньгах. Что они говорят о вашем отношении к себе и своим способностям?

Учитывая сложность такой экономической категории, как деньги, не стоит удивляться, что они становятся основным источников супружеских конфликтов. Особенно если принять во внимание, что у каждого свои страхи, связанные с деньгами. Например, вы боитесь остаться без копейки и потому стараетесь на всем экономить. Партнер, напротив, боится показаться неудачником и потому тратит кучу денег, чтобы поддерживать имидж успешного человека.

Судьба не зря сводит людей с диаметрально противоположным восприятием денег. Транжира покоряет бережливого человека тем, что умеет радоваться жизни. И наоборот: бережливый человек восхищает транжиру, потому что с ним безопасно. Однако фактор взаимного притяжения со временем может стать поводом для серьезных разногласий.

Как только супруги определяют глубинные причины конфликтов, становится проще сообща решать финансовые проблемы. Это гораздо лучше, чем по-прежнему бросаться голословными обвинениями.

Все мы, за редкими исключениями, хотим достатка, комфорта, материальных благ и прилагаем усилия, чтобы этим обладать. Но для кого-то деньги и вещи становятся смыслом жизни.

Выбор праздничного наряда, как и повседневного, всегда что-то говорит о нас. Что именно? И как расшифровать эти послания?

источник

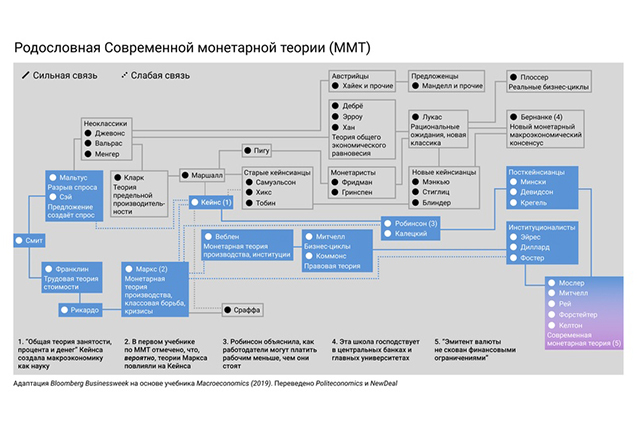

В начале года широкая публика в США благодаря конгрессвумен Александрии Окасио-Кортес узнала о странной экономической теории, согласно которой американцы наконец-то смогут создать не только всеобщую систему медицинского страхования, но и реализовать масштабную экологическую программу «Зеленый новый курс» (The Green New Deal). Речь идет о том, что экономическое обоснование программы подкрепляется так называемой Современной монетарной теорией (Modern Monetary Theory, далее MMT), предлагающей совершенно непривычный ответ на сакраментальный вопрос: «Откуда берутся деньги?»

С февраля в медийном и политическом полях (не только США, но также Европы и Японии) не утихают страсти по поводу этой пока еще маргинальной теории, проливающей свет на то, что такое деньги, и вообще монетарную и бюджетную политики современных правительств. О ней высказались крупнейшие экономисты и политики, и даже известные финансисты-миллиардеры. Стоит упомянуть, что один из основателей MMT Уоррен Мослер также является успешным инвестором, а миллиардер Рэй Далио, основатель одного из крупнейших хедж-фондов Bridgewater Associates, утверждает, что победа принципов MMT в будущем практически неизбежна.

Республиканцы, считающие теорию едва ли не новым заговором левых, подрывающим основы капиталистической экономики, даже приняли в Конгрессе резолюцию, осуждающую MMT. По-моему, такого еще не было в американской истории, даже марксистскую экономическую теорию не осуждали на законодательном уровне.

MMT является частью более широкой посткейнсианской экономической теории, ведущей свое начало из трудов таких радикальных экономистов, как Михал Калецкий и Джоан Робинсон. Другими словами, это современная посткейнсианская теория денег.

Основной вопрос, на который отвечает MMT, — это, конечно, вопрос о том, что такое деньги и как они возникают. Господствующие ныне макроэкономические представления предполагают, что деньги являются товаром и возникли из бартерного обмена — грубо говоря, это универсальный товар, облегчающий процедуру обмена товарами и услугами на глобальной ярмарке. MMT придерживается противоположного взгляда: деньги — это не товар, а долги, создаваемые государством. С их помощью, прежде всего, платятся налоги, которые каждый житель страны заранее «должен» государству. В самом деле антропологи никогда не находили доказательств существования бартерных экономик. Наоборот, появляется все больше доказательств того, что деньги возникли благодаря государству еще до зарождения рыночной экономики.

Таблица: Bloomberg Businessweek

Таблица: Bloomberg Businessweek

Практически все современные денежные системы являются фиатными (от лат. fiat — декрет, указание), то есть ценность и стабильность валюты обеспечивается государством. Это означает, что государство, выпускающее собственную валюту, никогда не может испытывать нехватку в деньгах и стать неплатежеспособным.

Реальная механика создания денег выглядит следующим образом: правительство сначала совершает расходы, создавая деньги в процессе, и только потом собирает налоги, а не наоборот.

Теперь встает вопрос: зачем тогда правительство собирает налоги? Они необходимы для придания деньгам ценности. Другими словами, правительство выпускает деньги и говорит, что ими можно платить налоги, тем самым повышая спрос на деньги среди населения. Этот спрос, вызванный необходимостью искать валюту для уплаты налогов, и придает ценность деньгам. Например, российский рубль укрепляется в периоды, когда экспортные компании уплачивают налог на прибыль в бюджет: они продают иностранную валюту и покупают российскую, чтобы заплатить налоги. Если бы налоги в России стали платить, скажем, в американских долларах, то доллар стал бы фактической валютой в России, а спрос на рубль упал бы до нуля. Если бы налогов не существовало вообще, стабильность валюты была бы под большим вопросом. Высокая волатильность биткоина и других криптовалют подтверждает данный тезис. Иными словами, как сказано в одном из посвященных MMT материалов, правительство облагает людей налогами «не для того чтобы забрать их деньги, а скорее, для того, чтобы сократить их покупательную способность, которая преобразуется в экономическую и политическую силу», и тем самым обеспечить стабильность денег.

Из этого, в частности, следует, что для финансирования масштабных государственных программ, особенно в ситуации полной занятости, абсурдно повышать налоги (де-факто это будет всего лишь перераспределением денег и не приведет к расширению экономики). Логичнее напечатать деньги, а, скажем, не повышать пенсионный возраст или НДС. Но это не означает, что правительство может печатать деньги в неограниченном количестве — пределом здесь являются реальные ресурсы: трудовые ресурсы, оборудование, сырье.

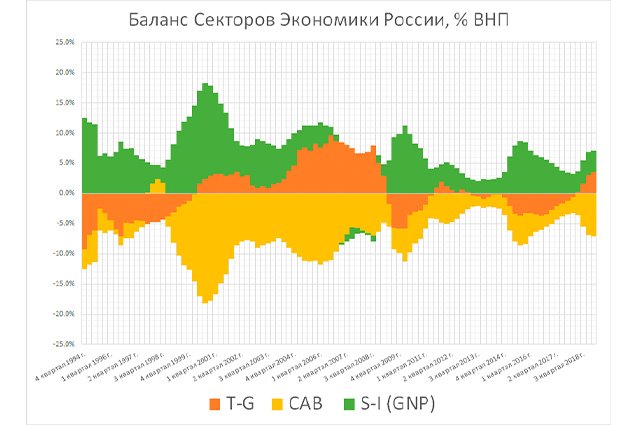

Представление MMT о бюджетной политике базируется на концепции секторальных балансов, разработанной британским экономистом Винном Годли. Экономика любой современной страны состоит из трех секторов: государственного, частного (домохозяйства и фирмы) и внешнего (внешняя торговля). Сумма доходов и расходов всех секторов равна нулю. Данное макроэкономическое равенство легко проверяется эмпирическим путем на данных статистики (см. график 1). Из этого следует, что для обеспечения профицита частного сектора необходим либо дефицит государственного сектора, либо профицит внешнего сектора (т. е. платежного баланса).

Секторальный баланс Российской Федерации График: НИУ ВШЭ/ЦБ РФ

Секторальный баланс Российской Федерации График: НИУ ВШЭ/ЦБ РФ

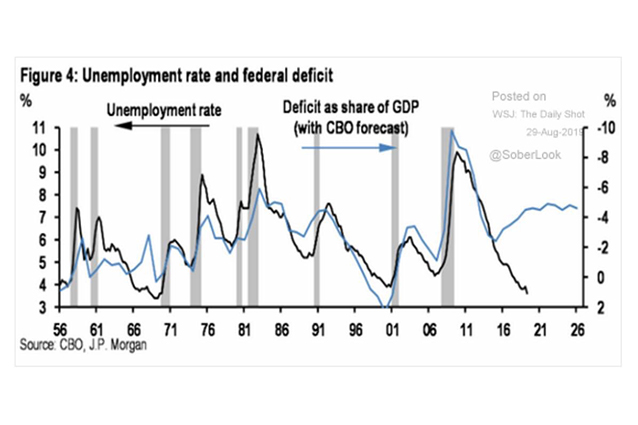

Беспрецедентный дефицит бюджета поддерживает самую продолжительную экономическую экспансию в истории США (см. график 2).

Уровень безработицы и дефицит федерального бюджета США График: J.P. Morgan/CBO

Уровень безработицы и дефицит федерального бюджета США График: J.P. Morgan/CBO

В России стагнация экономики сопровождается рекордным профицитом: за семь месяцев профицит бюджета превысил 2 триллиона рублей или 3,4 процента ВВП. Правительство, руководствуясь мейнстримной экономической теорией, закрыло частному сектору доступ к этому «празднику профицитов». Домохозяйства и фирмы пытаются поддерживать уровень расходов банковским кредитованием, которое уже достигло угрожающих размеров.

Согласно господствующей макроэкономической теории, между денежной массой и объемом товаров в экономике существует прямая связь (уравнение обмена Фишера). Если денежная масса растет быстрее товарной, то начинается инфляция (рост цен). Однако на практике данная связь не подтверждается. После кризиса 2008 года ФРС в рамках количественного смягчения в надежде разогнать инфляцию увеличил денежную массу на 4 триллиона долларов. Также можно вспомнить «тихо» напечатанные 16 триллионов долларов, которые были выявлены в ходе аудита ФРС. При всем этом инфляция в США находится на рекордно низких уровнях уже больше десятилетия.

Даже Банк России периодически печатает сотни миллиардов для спасения банков или по заказу Минфина, однако это не приводит к резким всплескам инфляции, как предсказывает мейнстримная экономическая теория.

Проблема в том, что мейнстримная теория основана на простых вальрасовских уравнениях общего равновесия, которые описывают безденежную бартерную экономику, где «все сделки совершаются на протяжении одного и того же дня». Как иронично отметил американский экономист Хайман Мински, современные экономисты описывают реальную капиталистическую экономику как «деревенскую ярмарку».

Подход MMT более реалистичен. Современная капиталистическая экономика представляет собой сложную производственно-финансовую структуру с двумя уровнями цен: на потребительские товары и на инвестиционные товары. В реальной экономике, где существуют монополии, концентрирующие в своих руках гигантскую рыночную власть, закон спроса и предложения перестает работать. В каждой стране инфляция вызывается набором разных факторов — от рыночной власти монополий, постоянно повышающих цены, до растущих быстрее производительности труда заработных плат. Правительство должно тщательно анализировать причины инфляции и только потом принимать ответственные макроэкономические решения.

Одним из первых начал критиковать MMT американский экономист, лауреат Нобелевской премии по экономике Пол Кругман. Влиятельный экономист Ларри Саммерс назвал MMT теорией вуду. По сути, критика Кругмана была единственной попыткой серьезного анализа MMT, которая в итоге привела к тому, что сам Кругман согласился с некоторыми принципами этой теории. Затем и Саммерс, и Кругман в один день заявили о необходимости переосмысления макроэкономики: «Мы пришли к согласию с тем, что давно подчеркивалось посткейнсианскими экономистами». Не называя MMT, они начали «переоткрывать» некоторые идеи MMT, которые были описаны еще в 1990-е годы.

Таким образом мейнстрим пытается разработать «новую» теорию с щепоткой MMT. Такое уже случалось раньше, когда из теории Кейнса выбросили самые важные и оригинальные идеи и создали нынешний неоклассический синтез.

Критика левых основана на том, что якобы данная теория применима только к США. Они почему-то представляют мировую финансовую систему как иерархическую структуру с долларом на вершине. На самом деле, любое правительство, выпускающее собственную валюту, является монетарно суверенным. Но это не означает, что выпуск собственной валюты делает страну богатой. Деньги — это всего лишь инструмент для запуска экономических процессов.

MMT не говорит, что правительства должны печатать деньги, она говорит, что они уже это делают. Речь также не идет о том, чтобы перейти к режиму MMT, потому что она всего лишь описывает то, как на самом деле работают современные денежные системы. Поэтому экономическая политика страны должна быть основана на тщательном изучении сложившихся реалий: экономических, политических, институциональных и даже культурных.

Российская экономика вполне может быть описана в рамках MMT. Недавно на сайте ЦБ РФ вышла аналитическая записка о том, как создаются современные деньги, содержание которой вполне соответствует тому, что говорит об этом MMT.

Однако экономическая политика Центробанка и правительства полностью исходит из мейнстримного представления об экономике и денежной системе: гигантские бюджетные профициты, непонятные золотовалютные резервы, кредитный пузырь в частном секторе — все это причины того, что российская экономика стагнирует.

Формально Россия — монетарно суверенная страна, однако практические решения в области денежно-кредитной политики делают ее зависимой от внешнего сектора.

В этом смысле рекомендации MMT должны содержать следующие пункты:

1. Тщательный анализ существующего положения экономики с точки зрения MMT.

2. Рассмотрение обоснованности размещения ОФЗ, теоретически можно финансировать расходы правительства напрямую без выпуска облигаций (но в России сейчас действует законодательный запрет на прямое финансирование).

3. Смещение акцентов в сторону активной налогово-бюджетной политики — снижение налогов, увеличение бюджетного дефицита. Фискальная политика должна меняться в зависимости от состояния экономики.

4. Управление ключевой ставкой ЦБ исходя из анализа MMT, а не рекомендаций МВФ.

Важно понимать, что экономическая политика должна меняться по мере развития экономики, но цель остается одинаковой: полная занятость, стабильные цены и экономический рост.

источник

Управление своими финансами — это не просто умение занудно сравнить доход и расход за месяц и записать в толстую пыльную книгу, высунув, как старательный пятиклассник, кончик языка. В конечном итоге это умение управлять своей жизнью: от того, умеете ли вы переводить деньги в единицы потраченных сил или времени, зависит, сможете ли вы поставить правильную цель и достичь ее, а не грохнуться на полпути с выпученными от перенапряжения глазами.

Я знаю, о чем говорю. Я — финансовый аналитик. Это значит, что я помогаю людям и компаниям разобраться, что у них с деньгами и как ими распорядиться. Например, я помогла редакционному директору «Ножа» превратиться из человека, который теряет деньги — из-за глупых трат или попросту мятыми бумажками, выпавшими из кармана, — в опытного пользователя системы личной бухгалтерии, умеющего копить и делать долгосрочные вклады. От двойки по математике в школе я ее тоже спасла, но это другая история.

Если вы заинтересовались этим вопросом, значит, у вас есть проблема, связанная с деньгами. Считаете дни до зарплаты? Значит, ваши расходы превышают доходы: попросту говоря, вы живете не по средствам. Хотите накопить на важную покупку, но раз за разом разоряете копилку на какие-то не такие уж необходимые вещи? Плохо спланировали «программу» трат. Кредитка из-за размера «минуса» превратилась в груду экзистенциального кирпича, тянущего вас за карман на самое дно, берете в долг, чтобы расплатиться по кредиту и еще раз в долг, чтобы выплатить долг?

Если при этом у вас вроде бы приличный оклад размером с «на всё хватает», но вам почему-то всё равно не хватает — скорее всего, дело не в вашем кошельке, а в голове: в ней непорядок. Именно эту проблему в первую очередь решает умение вести бюджет.

В классическом понимании бюджет — это ваш план доходов и расходов (или вашей компании или, может быть, даже вашего государства) на год. Обычно его составляют именно на год, это актуально, если вы хотите совершить крупную покупку или, чем черт не шутит, зачем-то решились на ипотеку. Но если вы падаете в обморок при мысли о годовой отчетности или ваша задача максимум перестать, отгуляв получку, питаться одной гречкой, можно начать с анализа и планирования месяца. А вот на более долгий срок, чем год, составлять планы не имеет смысла: доля неопределенности возрастает до неконтролируемого уровня, так как ваше личное положение или экономика страны за горизонтом годовой перспективы может сильно измениться.

Чтобы составить бюджет на год (или месяц), вам нужно знать, сколько денег вы заработаете за год (или месяц) и сколько обычно тратите. Чтобы это узнать, нужно иметь статистику доходов и расходов за какой-то предыдущий период. А для этого нужно фиксировать поступление денег — зарплату, возврат долгов, разовые гонорары, регулярные поступления от богатого дяди и плановые выигрыши в казино (шутка, не играйте в азартные игры с целью заработать). И записывать расходы: сколько вы потратили на регулярные статьи вроде еды и хозяйства, какой регулярный счет за квартиру оплачиваете, сколько ушло на транспорт, бесконечное лечение насморка, крафтовое пиво по пятницам, попытки «отшагать» его в спортзале и т. д.

Если вы расплачиваетесь наличными, то чтобы фиксировать свои расходы, придется вспомнить вечера своей бабули на кухне с грудой кассовых чеков и безропотно повторить ее судьбу. Попробуйте для антуража записывать расходы гусиным пером.

Кроме шуток, от наличных избавиться не всегда просто, а запомнить оплату наличными — трудно. Поэтому чеки правда лучше сохранять.

Если вы пользуетесь банковскими картами, и безналичные платежи для вас — основной способ расчета, то база для составления бюджета у вас уже есть, даже если вы ничего для этого не делали. В мобильном приложении или интернет-банке обычно можно скачать выписку и скопировать все записи, уже собранные по группам затрат в Excel-таблицу с бюджетом. Правда не всякий банк выдает эту информацию в удобоваримом виде, но крупнейшие и самые популярные позволяют использовать эти данные без особых проблем. Вы получите среднюю сумму доходов и расходов по месяцам и за год. Это позволит приступить к планированию.

Я всегда работала в гугл-таблицах и настраивала все расчеты вручную, но сейчас уже есть неплохие решения мобильных приложений. Например, приложение CoinKeeper может помочь проанализировать траты и прикинуть бюджет, но в бесплатной версии очень ограничено в применении. Мой фаворит — «Дзен-мани», приложение экономит время и само синхронизируется с моим интернет-банком каждые 20 минут (для привыкшего к ручному бухгалтерскому труду человека это просто мистика!) — остается только вносить редкие платежи наличными, после этого чеки можно уже выбросить. Еще там есть удобная система корректировки, если у вас что-то не сошлось.

В первую очередь спланируйте доходы, с ними проще, особенно если у вас фиксированная заработная плата. Если вы фрилансер, найдите средний месячный заработок.

При планировании исходите из принципа осмотрительности: надеемся на лучшее, но держим в голове, что реальность окажется скромнее. То есть доходы лучше планировать чуть ниже ожидаемых, особенно если есть какая-то доля неопределенности (а расходы — чуть завышены, на случай непредвиденных трат).

Если у вас есть годовая премия, в выплате которой вы не сомневаетесь, обязательно внесите в бюджет. Если же есть сомнения — не учитывайте ее, пусть она будет вашим резервом.

Узнав, какой у нас доход, мы можем понять тот лимит трат, в который должны укладываться, чтобы траты оставались разумными — и чтобы научиться копить.

В первую очередь я рекомендую составить структуру расходов. Если вы уже по большей части перешли с наличных на банковские карты, вам снова пригодится мобильное приложение, в нем расходы сгруппированы по категориям: аптеки, кафе, книги, транспорт, супермаркеты и т. д.

Проанализируйте, отталкивайтесь от этого списка, на какие категории вы тратитесь чаще всего, но не нужно использовать сильно детализированную структуру, она только усложнит работу над бюджетом. Достаточно 6–8 категорий.

У меня основные такие: продукты и хозяйственные товары, платежи за квартиру, здоровье и красота, спорт, одежда и обувь, путешествия и развлечения, бензин и расходы на автомобиль, образование. Разделять, например, продукты питания и хозтовары из общего чека в супермаркете муторно — поэтому проще будет объединить покупки из одного магазина в одну статью.

После того как вы выяснили, сколько на что тратите — составьте план трат по этим категориям в будущем месяце (или году, всё зависит от уровня вашей паники перед необходимостью планировать). Начните с самых очевидных и обязательных регулярно повторяющихся трат, ориентируясь на свою статистику. И обязательно вспомните про разовые платежи вроде налога на имущество, ТО автомобиля или страховые взносы. Так вы поймете, сколько потратите в любом случае — «на жизнь», что называется.

Сравните, что записали по расходам и доходам. Если предполагаемые расходы превышают предполагаемые доходы, то стоит пристально посмотреть на каждую статью и понять, нет ли там лишних трат.

То есть вы правда, что ли, хотите тратить на кофе с собой 5500 в месяц из-за того, что вам лень принести в офис свою кружку и пачку кофе за 800 рублей, — или всё-таки нет?

Понимать, на что именно и сколько конкретно вы тратите, полезно, даже если у вас ежемесячно остается какая-то сумма в остатке. Вы можете неожиданно обнаружить, что, даже не подозревая об этом, стали тратить на кафе и рестораны 20 000 рублей в месяц с тех пор, как вам повысили зарплату, — хотя ежедневные траты были какими-то совсем незаметными. У вас появились свободные деньги — но распорядились вы ими как «лишними».

Чтобы деньги не тратились на то, что вы как бы и «не выбирали», нужно следить за «загулявшими» статьями, специально ограничивать их — и либо потратить освободившиеся деньги на более полезную для вас категорию, либо начать их откладывать.

Иногда просто сам подсчет расходов может открыть глаза на неправильное распределение трат и изменить вашу жизнь. У меня так произошло с кофе, я не могла поверить, что трачу на привычку, которая меня нервирует и вызывает бессонницу, 6000 рублей в месяц. Нет, я люблю кофе — но несколько чашек в день, оказалось, были лишними не только для моего организма, но и для кошелька.

Я использовала свои профессиональные знания (и некоторые знания по нейробиологии), чтобы обмануть свою внутреннюю кофеманку-транжирку и получить с нее доход.

Каждый раз, когда мне хочется «лишний» кофе, я открываю мобильное приложение банка и перечисляю на накопительный счет своей дебетовой карты его стоимость. Но это не просто откладывание: за хранение денег банки дают процент от вложенной суммы.

Каждый месяц я получаю за свой не выпитый кофе процент — и заодно дозу дофамина, поощрение за разумное финансовое поведение. А поскольку эти деньги я могу вкладывать, а выпитый кофе покидает мой организм безо всякой выгоды, удовольствие от копилки превышает удовольствие от вредной привычки.

Даже если у вас нет маленькой вредной привычки, которая вам дорого обходится, регулярное откладывание небольшой суммы может обеспечить вам большие вложения. Моя подруга с четырьмя младшими братьями и сестрами, например, когда я рассказала ей о возможностях копить с помощью дебетовой карты, завела на каждого ребенка накопительный счет и попросила родственников присылать по 500–1000 рублей в месяц, чтобы затем поделить сумму поровну между детьми.

Для каждой семейной «ячейки» такой взнос был незаметным, но за год детям смогли купить компьютер, пианино, монитор, абонементы в бассейн и на научные занятия и путевку в модный лагерь — чего без взносов их родители не осилили бы.

Правда, процент на накопительных счетах обычно ниже, чем на остаток по карте, но зато счета предоставляют больше возможностей и удобств в использовании: их можно назвать, поставить цель, визуализировать ее, добавив мотивирующую картинку, и рассчитать время, за которое ее можно достичь. Например, вы хотите собрать 30 000 рублей за полгода — мобильный банк предложит вам откладывать 1250 в неделю (и будет прав) и будет показывать, насколько вы приблизились к цели.

Вуаля, вы научились копить!

Следующий уровень накопительства — амортизация крупных покупок, то есть постепенное возмещение стоимости покупки, чтобы в вашем кошельке не образовалась дырища от метеорита и чтобы «рана» в ваших финансах постепенно затягивалась.

Предположим, вы были разумны и купили айфон всего за 50 000. Вы знаете, что он прослужит 3 года точно. Делите сумму покупки на 36 месяцев: получается примерно 1400 рублей — именно во столько вам обходится ежемесячное пользование смартфоном стоимостью 50 000 со сроком службы 3 года. Эта процедура очень похожа на обычное «откладывание» на покупку, но тут важно не просто накопление, а сам смысл этой процедуры: вы осознаете, во сколько вам обходится предмет покупки в месяц и равномерно постепенно расстаетесь с количеством денег, которое соизмеримо со стоимостью пользования этим предметом.

В первый раз такую процедуру с бюджетом понять сложно: я только что потратил деньги, почему я снова должен платить?

Но приблизившись к следующей покупке, вы осознáете, что на протяжении 3 лет как бы платили за пользование айфоном — и поэтому деньги на новый уже накоплены. После покупки следующего вы снова начинаете «амортизировать» его стоимость: цену делите пропорционально сроку использования.

В идеале делать так с каждой крупной покупкой. Так не только можно накопить, но и оценить реальную стоимость вещей, которыми мы пользуемся ежедневно. Но этот уровень финансовой грамотности — не для слабонервных.

Запомните главное правило финансиста: деньги должны работать. Если купюры лежат у вас под матрасом, вы молодец, что справились с соблазном просадить их. Но если в ближайшее время вы не сделаете покупку, которая поможет вам заработать (например, не купите новый инструмент для вашей работы), или не положите под процент — стоимость этих денег будет постепенно падать.

ЦБ России предсказывает в 2019 году инфляцию 5–5,5 %: это значит, что каждая ваша голубая бумажка в 1000 рублей каждый день обесценивается на 15 копеек.

Не надо только сразу бросаться играть на разницах валют, скупать акции или просить в банке отпилить вам кусочек от золотого слитка. Начните с простого и безопасного инструмента — дебетовой карты.

Чтобы решить, карту какого банка выбрать, надо сравнить, кто какой процент предлагает.

При выполнении определенных условий — вы не уходите в ноль, и у вас на карте всегда остается определенная сумма, вы тратите с карты определенное количество денег каждый месяц или пользуетесь другими продуктами банка — банк может предложить повышенную ставку на остаток по счету.

Например, если вы тратите с карты более 3000 рублей в месяц, «Тинькофф» даст вам 6 %, а в Альфа-банке и ВТБ для получения такого же дохода нужно потратить более 70 000 и 75 000 рублей соответственно. Доход по карте в основном начисляется на ежедневный остаток, поэтому выгодно держать деньги на карте как можно дольше и расплатиться за крупные покупки в самый последний момент — так можно получить процент с бóльшей суммы.

Чтобы получать еще больше выгод, можно сделать свою дебетовую карту зарплатной. Это дает некоторые преимущества: сниженный процент по кредитам и ипотекам и повышенный процент на остаток по счету и вкладам.

Лайфхак: необязательно быть трудоустроенным на постоянной основе, чтобы иметь «зарплатную» карту! Некоторые банки присваивают вашей карте статус «зарплатная», если вы перечисляете необходимую минимальную сумму средств ежемесячно с пометкой в платеже «зарплата» — даже если это перевод с одной вашей карты на другую.

Если доход позволяет, вы можете иметь несколько таких «зарплатных» карт в разных банках, что в будущем может предоставить вам больше преимуществ при выборе банка для получения кредита: премиальные условия будут в нескольких банках, а Райффайзенбанк за такое даже предлагает 1 % сверху на доход на остаток по карте.

В вопросе оплаты товаров и услуг карта выгоднее наличных из-за кешбэка — это процент, который банк возвращает вам в конце месяца с покупок, оплаченных картой.

Банки, конечно, не сошли с ума, чтобы просто так отдавать нам свои деньги. Чтобы понять, откуда он берется, нужно учитывать, что в покупке, оплаченной картой, участвуют три героя: вы, продавец и банк, который перемещает деньги с вашего счета на счет продавца.

Продавец за использование услуг банка платит ему комиссию — и именно ее часть банк возвращает вам, чтобы вы почувствовали любовь, заботу и охотнее несли в банк свои деньги (выгодно же!).

В основном банки возвращают 1–3 % на сумму платежей и предлагают несколько категорий повышенного кешбэка. «Тинькофф», например, возвращает 1 % со всех платежей, а также предлагает раз в три месяца выбрать три категории, с которых будет повышенный кешбэк в 5 %: это могут быть аптеки, развлечения, рестораны, автомобили, транспорт, книги и много чего еще.

Скажем, в январе я выбрала категорию «автоуслуги», потому что скоро планирую пройти дорогостоящий техосмотр и собираюсь получить 5 % от его цены обратно на карту. Подгадывать нужные категории мне помогает мой бюджет, в котором крупные покупки (5 % от которых часто оказывается существенной суммой) запланированы на месяцы вперед. Банки же не дураки и не подсовывают выгодные именно вам категории повышенного кешбэка, поэтому для выгодной крупной покупки полезно подождать, пока «карусель» предложения дойдет до нужного вида товаров.

Альфа-банк предлагает разные карты с одной (или двумя) категориями повышенного кешбэка. Например, карта Cash Back позволяет получать 10 % на АЗС, 5 % в кафе и ресторанах и 1 % на все остальные покупки.

Райффайзенбанк обещает вернуть до 3,9 % за любые покупки — правда, баллами, которые можно потратить только по каталогу вознаграждений. Такое условие делает их кешбэки недостаточно ликвидными. Куда лучше, если вознаграждение за покупки — это пополнение текущего счета реальными деньгами.

ВТБ заплатит вам от 1 % до 2,5 % в зависимости от суммы покупок: до 15 000 — 1 %, до 75 000 — 2 %, свыше 75 000 — 2,5 %. К карте можно подключить различные опции, например, 10 % за категорию «Авто» или «Рестораны». Мультикарта ВТБ стала лучшей банковской картой 2017 года по версии «Банки.ру», потому что она представляет собой монстра Франкенштейна, сшитого из дебетовой, кредитной и зарплатной карты одновременно. По ней можно ежемесячно менять одну из многих опций вроде повышенного кешбэка, повышенного дохода по счетам и вкладам и много еще каких.

Если вы сейчас чувствуете, что хотите таблеток от жадности — и побольше, то заведите несколько карт и расплачивайтесь ими, подбирая самую выгодную в зависимости от категории траты! Только и внимания это потребует повышенного.

Про категории важно знать, что иногда они учитываются приложением неправильно, поэтому всегда проверяйте, как прошла транзакция. Если покупка попала не в ту категорию, вам не начислят кешбэк, но это не вина приложения, а проблема классификации вашей покупки на основании места покупки. Например, когда у меня стоял повышенный кешбэк на технику, я купила смартфон в магазине связи — покупка пошла в категорию «связь». Я быстро это увидела и сообщила банку, приложив чек. Мне перезасчитали покупку в категорию «электроника», и я получила в конце месяца свой кешбэк на карту.

С кешбэком есть еще отличный лайфхак: платите картой в кафе и магазинах за ретроградных друзей, которые всё еще пользуются наличными. Друзья ничего не потеряют, отдав наличку вам, а вы получите кешбэк еще и за них.

Если готовитесь покупать одежду и обувь, технику, с размахом посидеть в ресторане — проверьте в приложении партнеров банка, которые предлагают нужные вам услуги с большой скидкой при оплате картой. Может крупно свезти, если будете внимательны.

Если вы финансовая растяпа, то карта убережет вас от потери денег, скомканными бумажками выпадающих из карманов или «пропадающих» на что-то, уже и не вспомнишь, на что. Если вы вечно забывающий кошелек технофил со смарт-часами — то они могут стать вашим мешочком с золотом, оставив карманы и воришек в трамвае пустыми. Я вот денег не теряю, но подключила свою карту к смарт-часам и не пытаюсь, как раньше, засунуть сотку в кроссовок перед пробежкой, чтобы было, на что купить воды на обратном пути.

Ну и в довесок карта помогает решить самые неприятные рутинные дела взрослой жизни. Если вы только вступаете на путь оплаты счетов за электричество, коммунальные услуги и автомобильных штрафов и перспектива искать бумажки в грязном почтовом ящике и тащиться в банк для оплаты кажется вам экзистенциальной проблемой, расслабьтесь и подключите автоматические платежи.

Раз уж вы складируете деньги на карту, пусть с нее вовремя списывают оплату всех необходимых для выживания счетов: вы получите просто оповещение, а не штрафы за просрочку.

Звучит это, может быть, немного занудно. Для ведения бюджета, конечно, нужна дисциплина — но это совсем не так страшно, как вы себе представляете. На то, чтобы записать траты за день, хватает 10 минут в день вечером. Зато контроль дает возможность планировать — а это в конечном итоге и есть свобода, к которой мы все стремимся.

источник

Приветствуем Вас, уважаемый читатель! Нас зовут Андрей и Михаил, мы авторы этого блога. У нас ресурс необычный. Мы ничего не продаем и не покупаем. Блог живет для Вас и благодаря Вам.

Страховки, билеты и отели появились здесь для поощрения активных комментаторов и постоянных читателей. Вы сами можете получить скидку за статью, коммент или ссылку, если они полезны другим.

Как мы писали в статье про билеты: «Нашим постоянным комментаторам и авторам скидка на билеты, отели и полисы. Она дается за содержательные комменты об изменениях тарифов, условий обслуживания и другой общественно-полезную инфы. Плюс, бонусируем всех, кто найдет у нас ошибку в тарифах, скидках и т.п. Просто напишите нам и укажите ваш имейл в комментах, дату покупки, сумму и куда вам перечислить денежку (наша скидка у агрегатора минус подоходный налог, который мы уплатим за вас).»

Мы были обычными читателями других блогов, «паслись» на Банки-ру, Банкире, Сравни, но быстро устали от рекламы и навязчивости. Тогда и возникла идея завести свой сайт.

Андрей нес службу в рядах доблестных сотрудников СберБанка России, в его штаб-квартире на Думской в Питере. А Михаил, после 10-ти лет «пахоты» в Международном Московском Банке (ММБ), повышал квалификацию в германском Ландесбанке земли Баден-Вюртемберг.

Познакомились будущие «закоперщики» (чуть было не сказал заговорщики ? ) блога на Банках-ру. А в славные питерские «Белые ночи» продолжили общение лично, в уютном кабачке на Невском, за кружкой пива.

Хотя пиво было отменным, официантки как на подбор, настроение и вовсе прекрасное, но… То платежи отказались принять по карте, дескать полетел пинпад, пришлось его починить. То «глюкнул» сервер банка и выдал отказ. То, наконец, банкомат «слопал» карту и оставил девочек-барвумэн без чаевых

Один вечер — три банковские проблемы!

Вот, и образовалась «плодотворная дебютная идея» ? Рассказать всем, что мы знаем про банковские, финансовые, налоговые и прочие хитрости. Глядишь, и пинпады с банкоматами перестанут ломаться, и барвумэн будут с чаевыми.

«Взялись за перо» в 2012 году, когда вышел первый пост о УЭК (Универсальной электронной карте Сбербанка).

На первых шагах, мы описывали известные нам финансовые продукты. Принцип был простой. Появились хорошая карта или вклад у «правильного» банка, мы оповещали читателя. Стал банк «неправильным», опять же, информируем.

Например, первый пост был про УЭК. Честно описали все ее изъяны. Жизнь подтвердила, карта в народ не пошла. Зато, наслушались критики представителей Сбербанка (ну, это их право, да и нам полезно).

Когда статей стало много, завели отдельную страницу «Выбор банка, вклада, карты», как навигатор. Затем, ранжировали банки и карты по «правильности» в Рейтинге Банков и карт-копилок.

А, чтобы на объективность не влияла собственная жадность, отказались от банковской рекламы. Мы не пишем: купите и будет Вам счастье. Зато пишем, что будет с Вашим кошельком, если это купить. Если денежка «капает», то брать можно, но бесплатно… ? Если нет, то пусть «идут лесом»…

Не всем нравится, представители банков частенько уверяют нас в комментах, что мы не правы. Мы их не блокируем, но сомнительное не продвигаем.

В результате, удалось составить честный банковский рейтинг, где нет ни одной «купленной» позиции, все на законных местах.

Даже, любимый нами Банк Авангард, кстати, лидер Народного рейтинга, побывал в «желтой» зоне из-за вопросов к балансу. Как только банк прояснил ситуацию, вернули в безопасную зону. За два года своего существования Рейтинг подвел лишь раз, при отзыве лицензии Внешпромбанка, бывшего у нас на высоких позициях. Ввела в заблуждение сфальсифицированная отчетность. На будущее, выводы сделаны. Этот же подход применяется в Рейтинге карт-копилок, на первых местах лишь выгодные карты. Все сомнительное понижено в рейтинге до «3» и ниже по 5-ти бальной шкале.

В наших планах Подкасты (отложено), Лента новостей (наш Телеграмм-канал), развитие Рейтинга банков и карт, Каталога финансовых блогов , учебник по финграмоте (пишем).

- Мы, принципиально, не имеем заказных статей и банковской рекламы.

- Наши Рейтинги, Таблицы и Каталоги ориентированы широкую аудиторию, как со специальной подготовкой, так и без. Например, Рейтинг банков сделан по принципу светофора. Горит зеленый свет — банк надежный, на желтом надо притормозить, а на красном стоять. ?

- О всех продуктах мы рассказываем с практической целью, приносят они деньги владельцу или отбирают.

Стараемся этого избегать, все пишем сами. Некоторые графики, таблицы и т.п. взяты на других сайтах с указанием источника и прямой ссылки. Если Вы нашли у нас чужой материал, пожалуйста, напишите. По Вашему выбору, поставим ссылку или удалим материал.

Первым делом, посмотрите Выбор банка, вклада и карты: это Ваш НАВИГАТОР по миру банковских продуктов. Идея такая, если нужно решить конкретную финансовую проблему, например, научиться грамотно сберегать денежку, не надо сидеть часами, выискивая информацию в море интернета. Просто жмите на ссылку и… все ответы в одном месте, разложенные по полочкам.

Потом, гляньте Рейтинг банков и Рейтинг карт, тут основная информация о самых востребованных продуктах и ссылки на статьи с подробностями. Конкретную информацию можно найти через «Поиск по сайту», на любой странице, справа, внизу колонки виджетов.

Ничего не нашли. тогда спросите авторов в комментариях или имейлом (иконка с письмом вверху страницы, справа).

Учитывая, что на страницах сайта обсуждаются личные вопросы, мы полностью отказались от сбора персональных данных, даже для статистики. Поэтому, у нас нет метрик Гугла и Яндекса. В плагине WP Statistics мы отключили сохранение вашей информации, включая IP-адреса и т.п. WpDiscuz, может, без нашего ведома, передавать информацию о ваших имейл и имени. Советуем использовать псевдоним или не указывать полные данные, ограничившись именем, а также не использовать основной имейл. Все это распространяется и на другие плагины, например отвечающие за подписку на новости (Email Subscribers & Newsletters).

Примечание. По сообщению разработчиков системы комментирования,

Если посетитель оставляет комментарий на сайте, могут собираться данные, введенные Вами в форму комментария, Ваш IP адрес и user-agent браузера.

Если Вы загружаете фотографии на наш ресурс, вам следует избегать загрузки изображений с метаданными EXIF, которые могут содержать ваше местонахождение по GPS. Эту информацию могут узнать третьи лица, скачав изображения с сайта.

Мы не используем следящих куки. Но

Если вы оставляете комментарий на сайте, то записываются ваше имя, имейл и вебсайт в куки, которые могут сохранятся до одного года. Мы никому не передаем указанную информацию.

Михаил (Девиз «Думай!» правило корпорации IBM, с чьей легкой руки люди стали думать, а машины работать)

Михаил (Девиз «Думай!» правило корпорации IBM, с чьей легкой руки люди стали думать, а машины работать)

Банковской науке я учился в начале 80-х, на уникальной кафедре «Экономическая кибернетика» СПБГУ, аналогов которой в стране нет. Это было время, когда в науке и технике господствовал принцип IBM «Думай!». И когда спустя десяток лет Стив Джобс бросил другой клич, «Думай иначе!», мы подхватили его, как свой собственный.

А в банке оказался в далеком 1989 году, на заре банковского дела. Первым банком был Сбер. Он вроде Примуса (горелки почти каменного века), технически отсталый, но надежный. За ним был Международный Московский банк (ММБ), созданный Сбером и зарубежными банками для финансирования экспортеров. А потом были загранбанки России в Германии с 1991 по 1998 годы.

Но случился обвал 1998 года. Тяжелое время. И хотя страна быстро восстановилась, очень многие банкиры потянулись «на выход». Принял и я нелегкое решение уйти в АйТи в 2007, когда ММБ стал Юникредитом. Там лучше зарплата, интереснее работа, но мало живого общения. Видимо тогда потянуло в блогинг…

Несмотря на смену отрасли, профессии экономиста я никогда не изменял за счет хобби. Каждое утро начиналось и начинается с просмотра новостей о денежно-кредином хозяйстве страны, внешнеэкономических операциях предприятий и банков, про личный бюджет и планирование уже молчу. А на выходные, в походы приморским крепостям и фортам России, про историю страны забывать нельзя.

Андрей заступил на «трудовую вахту» в банковской отрасли в 2010 году. Он представитель новой генерации банкиров-специалистов, которых отличает творческий подход и широта кругозора. Ему довелось поработать сразу в нескольких крупных российских банках, включая Открытие, Сбербанк, УралСиб и МДМ. Специалист по фондовому рынку. По иронии судьбы, Андрею тоже пришлось сменить уютное банковское кресло на суровые будни айтишной работы.

В профессиональном разрезе интересуется провайдерским бизнесом (услуги интернета). А личном плане тоже увлечен туризмом.

источник

Мы во многом повторяем судьбу родителей: учимся на их примерах, пытаемся им подражать. Это все «на поверхности», а проблема на самом деле глубже. Представьте, что мама с папой жили весьма скромно, а дети разбогатели. Что родители будут в связи с этим чувствовать? Радость? Гордость? Быть может – но не только. Зависть – вот чувство, от которого никуда не деться.

На протяжении всей нашей жизни родители были лучше, умнее, мудрее нас. И после стольких лет нужно «снимать корону» и признавать, что они в чем-то ошибались. Гораздо безопаснее, когда дети находятся на одном с ними финансовом уровне, а если и богаче, то незначительно.

Как правило, родители этого не осознают, но факт остается фактом: на выходе мы получаем не только «потомственные» разводы, но и финансовые проблемы, переходящие из поколения в поколение.

Как большинство относится к людям обеспеченным? С завистью, злостью и иногда – со страхом. Негативные эмоции вполне объяснимы: навешивая на тех, с кем нас разделяет финансовая пропасть, ярлыки аморальных, меркантильных, бездушных, проще оправдать свою несостоятельность.

Мы-то не такие. Мы – щедрые, добрые, в высшей степени прекрасные. Проблема в том, что, повторив несколько раз: «богатые плохие, я хороший», мы наглухо закрываем себе путь к богатству.

Когда у нас что-то не получается, есть как минимум два пути. Первый – признать, что виноваты мы сами. Не разобрались в предмете, не получили нужных знаний, навыков, опыта, чтобы преуспеть. Это сложно, приходится принять свое несовершенство и пойти учиться у тех, кто разобрался в теме.

Есть и второй путь – найти виноватого «вовне». Это могут быть как отвлеченные враги, конкуренты, кризис, отсутствие программ поддержки бизнеса, занятость всех ниш, так и вполне конкретные налоги, работодатель или правительство.

Этот путь – оправдания и перекладывание ответственности – намертво блокирует дорогу к деньгам. Виноваты не мы, меняться не нужно, а старые действия приводят к старым результатам. То есть к безденежью.

Вы замечали, что, когда впервые идешь пешком в новое место, дорога кажется длинной? Возвращаться намного быстрее: уже знаешь, сколько нужно пройти. Почему так? Напрягает неизвестность. С деньгами та же история. Нас призывают верить, что все будет хорошо, но мы не понимаем на уровне техник, как конкретно к этому прийти. Оттого сомневаемся и боимся неудач.

Знание конкретных инструментов: составления бюджета, сведения активов-пассивов, личного финансового плана покупки квартиры, машины, путешествий – помогает справиться со страхом неизвестности и привести свои финансы в порядок.

Зависть все же довольно редкая реакция. Чаще люди испытывают к финансовому благополучию своего взрослого ребенка уважение и гордость. Бывает, что дети предлагают родителям работу в своем бизнесе, тем самым создавая комфортную активную нишу, социальную востребованность, причастность к деятельности ребенка и неплохой заработок. Но все, безусловно, зависит от тех отношений, которые изначально складывались в семье.

Мы формулируем это для себя так: я не стал богатым, зато я хороший, добрый. Объясняя себе это подобным образом, легче смириться с конфликтом недостижимых притязаний.

Что же касается известного стереотипа, то деньги отнюдь не портят людей: они создают новые задачи. Проблема в том, что не все с ними корректно справляются. Часто меняется круг общения. Добавляются стрессы, ведь необходимо как минимум удержаться на достигнутом, а то и шагнуть выше. Так что поменять человека деньги действительно могут – но не обязательно в худшую сторону.

Роман Аргашоков – эксперт по личному финансовому планированию, директор и тренер Центра финансовой культуры, автор книги «Деньги есть всегда».

Как вы распоряжаетесь своими финансами: тратите не задумываясь или ведете учет расходов и счетов, контролируете денежный баланс, откладываете сбережения?

Заработать, занять, накопить, сохранить, потратить – немало наших ежедневных забот и эмоций связано с деньгами. Их главная функция – обеспечивать нашу жизнь. Но то, как каждый из нас к ним относится, многое говорит и о нас самих, объясняет психолог Анна Фенько.

источник

У меня нет цели показать, что я — гуру фундаментального анализа. Скорее даже наоборот — я на фондовый рынок пришел чуть больше года назад, я сам в этом — дилетант.

Цель поста — подарить удочку тем, у кого её ещё нет. Не продать её в виде курса в паверпойнте, а именно подарить. Пусть не завернутую в красивую этикетку «экспертности», пусть немного кривоватую.

ТЕКСТ ОГРОМНЫЙ — ну а что вы хотели, часы платных вебинаров вмещаем в один пост. Чтива тут — минут на 25-40.

——

Здесь я использую SimplyWall.st — по моему мнению оптимальная площадка для фундаментального анализа компаний. Многие, кто знаком с фондовым рынком, знают этот сайт. Для всех кто не в теме — важный дисклеймер: это не реклама площадки, и даже наоборот — я считаю, что для 99,9% жителей России платная версия сайта неподъемна, и сам я пользуюсь бесплатной версией. Чего и вам советую.

——-

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ДЛЯ ЧАЙНИКОВ

Ну что же, давайте разберемся, что это за зверь такой — фундаментальный анализ. Дабы меня не заподозрили в скрытом желании преподать инвест-идею, давайте в качестве примера возьмём несуществующую компанию, которая в воображаемой вселенной является топ-1 и по капитализации, и по месту в индексе ЭС-энд-ПИ-500 — ПАО «Мелко-мягкая».

Итак, главная фишка SimplyWall.st — это «снежинки», которые резюмируют все показатели путем оценки пяти основных параметров: оценка стоимости (Value), оценка будущего развития (Future), оценка прошлой эффективности (Past), оценка «здоровья» (Health), оценка способности платить дивиденды (Dividend). Весь последующий анализ сводится к детализации этих пяти столпов.

2. Стоимость акции и новости

2.1 События

Прежде чем перейти к непосредственно анализу, стоит обратить внимание на точки под графиком — здесь можно открыть последние новости о компании, самые важные из которых кроются в разделах «Financial» и «Dividend».

Перед фундаменталом нам также предлагается оценить, как компания растет (или падает) относительно своего сектора и рынка в целом. Обратите внимание, что наша мелко-мягкая корпорация принесла за 5 лет +253% своим долгосрочным инвесторам, из которых «всего» 37% — это дивиденды, и 216% — рост стоимости самой компании. Жаль, что доходность в прошлом не гарантирует продолжения тренда в будущем.

Бета снизу справа говорит нам о волатильности компании, где 1 — это волатильность индекса S&P500, а всё что выше единицы — волатильнее индекса, что не всегда есть хорошо и норма. В данном случае показатель не так уж и высок.

Для долгосрочных инвестиций плохо, когда бета такая как у AMD (посмотрите на досуге, сейчас она около 3). Вот этот персонаж скачет аки демон независимо от того, куда идёт остальной рынок. Мне такое в долгосрочных инвестициях в больших объемах держать нежелательно. Я в целом стремлюсь, чтобы бета по портфелю стремилась к единице — на языке экономистов весь мой план можно описать вот этой фразой.

3. Оценка стоимости

3.1 Справедливая цена

Как видно из скрина ниже, SimplyWall.st оценивает справедливую стоимость компании на 1 из 6, как же так? Куда смотрят инвесторы, почему цена все равно идёт вверх?

Fair Value оценивается по очень сложной системе, вы можете проверить все входные данные, нажав кнопку «Raw Data», но смысла в этом для чайника мало. Зачастую, этот показатель я расцениваю так: если компания недооценена или переоценена — возможно, эффективный рынок понимает что-то такое, что не лежит на поверхности? Возможно, на всю оценку стоимости стоит смотреть через эту призму? Возможно ли такое, что «Справедливая цена» догонит текущую в скором будущем, а не наоборот? Эксперты в стоимостном инвестировании покрутят у виска и проклянут такое мнение, из-за которого уже несколько лет нельзя купить ничего хорошего, опираясь на стоимость.

Три мультипликатора, с одной стороны полезные своей очевидностью, а с другой стороны — могут стать ловушкой для начинающего инвестора, сейчас разберемся почему.

PE или Price to Earnings демонстрирует нам, за сколько лет компания может себя окупить, если мы заморозим сегодня цену и прибыль компании на несколько десятков лет вперёд. Но проблема-то в том, что ни то, ни другое в реальном мире не замораживается ни на минуту..

Логика начинающего инвестора вполне понятна — он прочитал книжку по стоимостному инвестированию, написанную 70 лет назад. Ему порекомендовали эту книгу к прочтению на авторитетном канале в ютубе, про неё написал эксперт в своем блоге. Взгляд эксперта уверенно устремлён в объектив, эксперт одет в костюм и галстук, он демонстрирует всем своим видом Успешный Успех. Эксперт продаёт платный файлик в паверпойнт («платный курс»), а может даже платный видеоконтент по ссылке («вебинар»), эксперт должен соответствовать легенде об успешности.

Начинающему инвестору всё понятно и очевидно — компания, которая стоит 10 годовых прибылей намного лучше, чем компания, которая стоит 40 годовых прибылей. Чего думать, надо брать!

Но когда вы ищете на рынке «недооцененные» компании, смотря на «пэ-на-е», задумайтесь — неужто во всем мире нашлось только два человека, которые могут смотреть на PE — вы и эксперт в костюме? А если нет — то почему вокруг так много людей, которые вкладывают в Amazon с PE=75 и так мало людей, которые вкладывают в Macy’s с PE=5? Обе компании эксперты в костюмах определили в один сектор — ритейл. Возможно ли допустить, что этот мультипликатор — сферический конь в вакууме?

Вот и наш сайт поставил мелко-мягкому один плюс, и один минус: минус за то, что видите ли технологичный, хорошо растущий и развивающийся гигант оценен выше рынка в среднем. Выше рынка, наполовину состоящего из старых лошадей.

Ок, sngisback, допустим «пэ-на-е» не показатель, что делать? Люди в ответ придумали еще одного сферического коня в вакууме — PEG или Price to Earnings to Growth 🙂

Знаете, как эти эксперты по поиску недооценёночки на рынке используют этот параметр? Они делят РЕ мелко-мягких (27,3) на предполагаемый рост прибыли в будущем (8,7% в год). И получив цифру меньше единицы, заявляют о плохом значении PEG! Ну, то есть 30% роста прибыли каждый год в триллионной компании их бы вполне устроил! Губа не дура.. Только вот даже в 3,5 раза меньший рост устраивает большинство, молчаливо голосующее долларом.

Ну и напоследок, третий конь мультипликатор стоимостных инвесторов — PB или Price to Book.

Это отношение цены к балансовой стоимости активов. Если PB=1, это означает, что стоимость всех заводов, пароходов, офисов и даже служебных мерседесов вкупе равна той же стоимости, на которую оценена компания на рынке. PB=10.4 для мелко-мягких означает для стоимостного инвестора, что компания переоценена. Благо, что SimplyWall.St понимает, что для технологического сектора PB в районе 5 — это норма, потому что у компаний нет и не должно быть много заводов и пароходов, чтобы генерировать прибыль. Главное, чтобы стоимостной инвестор это тоже понимал, и не требовал от всех подряд PB=1 — это неправильно в 2019 году. Логично ориентироваться на средний показатель по сектору, и то — вилами по воде писано.

4. Прогноз роста в будущем

4.1. Прогноз прибыли и выручки

Прогноз роста SimplyWall.St также оценивает невысоко — на 3/6. Ниже посмотрим, почему у компании такое скромное будущее.

Ну а пока посмотрим на то, какой тренд по выручке и прибыли прогнозируют аналитики. А прогнозируют они безоткатный тренд вверх. Прибыль — штука непостоянная, сегодня она есть, а завтра штраф какой-нибудь или большие инвестиции в новые прорывные разработки, или захочется купить много недвиги и оборудования под свои облачные сервера. Всякое бывает, в этом плане нам как долгосрочным инвесторам важна именно выручка, и её рост.

Компания может потерять какое-то количество заработанных денег, и это нормально (если это разовая история). Гораздо хуже для компании — утратить потенциал в зарабатывании новых денег.

Убедиться в этом несложно, просто сопоставив например график чистой прибыли Facebook в этом году с графиком роста стоимости этой компании (ну и на график выручки заодно посмотрите). Facebook платит один многомиллиардный штраф за другим. Прибыль падает. А стоимость компании при этом растёт 🙂 либо на фондовом рынке сотня миллионов идиотов с деньгами, либо утверждение выше верно.

То же самое под другим углом — рост прибыли (8,8%) и выручки (9,5%). Видите ли, «Прогнозируется, что доходы MSFT будут расти, но незначительно». Если компания не растёт двузначными цифрами, она не зарабатывает очки на SimplyWall.st.

4.3-4.4. Прогноз роста прибыли на акцию и возврат на капитал

Прибыль на акцию (EPS) — важный показатель, но отображает суть одно и то же. Его можно нарастить, увеличив прибыль в абсолютном исчислении (картинка 4.1) или сократив количество акций в обращении (запустив обратный выкуп акций). Обратите внимание, что новость о запуске обратного выкупа на 40 миллиардов (картинка 2.1) не отразилась на прогнозе EPS, а ведь целый месяц прошёл 🙂

Возврат на капитал (RoE) — тоже интересный показатель, на редкость полезный по моему субъективному мнению. Но надо понимать, что Акционерный капитал (до него мы дойдём в следующем разделе) находится в знаменателе, и если он небольшой, то RoE будет не очень релевантным. Если он будет отрицательный (а такое тоже бывает), то этот показатель вообще стоит пропускать.

5. Результат в прошлом

5.1-5.2. Прибыль и выручка в прошлом

Позвольте мне пропустить этот раздел, ибо он нашел отражение на графиках раздела 4. Рост — хорошо, рост двузначными темпами — очень хорошо, падение — плохо. Ни рост, ни падение не гарантирует продолжения тренда в будущем, это важно всегда помнить.

Тут инвестор начинает интересоваться, а насколько бизнес рентабелен? Хорошо ли управляются денежные потоки? Эффективно ли используется заработанный инвесторской кровью и потом доллар?

ROE = Чистая прибыль / Акционерный капитал

ROA = Чистая прибыль / Активы

ROCE = Прибыль нечистая, или EBIT / (Активы — обязательства)

Ну тут начинается бухгалтерия. Актив-пассив, одним словом — полная EBITDA!

Где Активы, Акционерный капитал, Обязательства в балансе компании мы разберемся в следующем разделе, а об этих показателях нам нужно знать одно: если они попадают в зеленый диапазон, то это достаточно эффективно оборачивающая ваши средства компания, несмотря на то что SimplyWall.st не захотел ставить балл по показателю Рентабельности задействованного капитала (ROCE) из-за того, что он на 0,5% просел относительно предшествующих 3 лет.

6.Финансовое здоровье

6.1-6.3. Активы и обязательства, долги и капитал

На графике: красный — долг, зеленый — Акционерный капитал, голубой — деньги (и краткосрочные вложения: в облигации например).

Мелко-мягкие всегда славились прекрасным балансом и невысокими долгами. До середины 2016 года. Но все что вам нужно знать об их долге ($72 млрд) — это то, что они в любой момент могут их погасить своей денежной заначкой ($134 млрд), еще и останется денег, чтоб купить какой-нибудь Лукойл, ну или 6 Яндексов. SimplyWall.st считает иначе, отношение долга к капиталу высокое, выросшие за 5 лет долги ему тоже не понравились.

Лично мне импонируют компании, у которых нет проблем с долгами. В целом компания, у которой есть долг — это норма (хотя, Марк Цукерберг так не считает, и долг FB=0).

Банки или REIT вообще живут долгами, и их баланс вообще необходимо интерпретировать иначе.

7. Дивиденды

7.2-7.3. Дивиденды по отношению к среднерыночным, стабильность выплат

Дивиденды, моя «любимая» часть (нет). Я — противник инвестиций в компании с высокими дивидендами на ранней стадии — когда я откармливаю свой портфель, а не портфель кормит меня.

Свою позицию я долго пытался сформулировать, а потом услышал на какой-то презентации Мовчана (не знаком с его историей, вроде известный российский управляющий «умными деньгами», говорящий иногда на радио и всяких конференциях), который четко сформулировал мысль, которая крутилась у меня в голове:

«Если дивиденды высокие — это скорее всего очень плохая акция, потому что её так оценили низко, что у неё даже дивиденды высокие. А вот почему её так оценили низко — в этом вопросе надо разбираться»

Здесь самое главное понять, что же такое «дивиденды высокие», высокие — это какие? Для российского рынка мне кажется, что 5-8% годовых — это норма по состоянию на конец 2019 г., а вот 10-11% — это уже высокие, это уже сигнал: почему акция оценена так низко, что аж за 10% доходность перевалила. Для рынка США мне кажется, что 4% — это Рубикон. Но это моё скромное мнение. Ну и Мовчана, кем бы он ни был 🙂

Как мы видим, у мелко-мягких приемлемый дивиденд, который еще и стабильно растёт каждый год, ну просто прекрасно! Компании поставили кресты за то, что доходность низкая. Но опять выражу своё инопланетное мнение: не так важна дивидендная доходность, как способность компании выплачивать эти дивиденды, при этом оставляя большой запас на собственное развитие.

7.4-7.5. Способность выплачивать дивиденды

Я думаю, что вы и сами ответите на вопрос — какая из компаний выглядит здоровой, а какая — «больной»? Одна выплачивает 36% чистой прибыли акционерам и оставляет себе 64%, вторая выплачивает 150% чистой прибыли акционерам, набирая долги только чтобы не понижать выплаты (AbbVie).

Конечно, и тут нет универсального правила, какая доля на выплаты оптимальна, это зависит от множества факторов. Просто знайте, что всё, что выше 100% — это явный признак болезни. В России дивиденды в таких случаях режут нещадно — и это правильно. В США — некоторые берут долги, продолжая платить.

8. Менеджмент

8.2, 8.5, 8.6. Зарплата CEO, инсайдерские сделки, структура владельцев.

Ну и напоследок — развлекалово, ни на что особо не влияющее. Здесь вы можете узнать, какой золотой парашют выплатили Гейтсу (скачок в 2014) и сколько получает Самый Главный в мелко-мягких.

Если вам кажется, что сделки инсайдеров-физиков по 0,01% от капитализации как-то влияют на эту самую капитализацию — то нет, не влияют. Гораздо важнее включить «Sold by companies» и «Bought by companies» и увидеть, как фонды в некоторых компаниях переливают миллиарды (не в нашем случае).

Ну и конечно, можно лишний раз убедиться в том, что миром правят глобальные фонды рептилоидов, а не мелкие инвесторы.

источник