Как проводить АВС-анализ – это более распространённое название данного метода – рассказывается в огромном количестве книг и ещё большем количестве статей. В обсуждениях того, как его применять, уже много «копий сломано» на многочисленных форумах. Кажется, что ничего нового на эту тему написать уже не получится, однако я попытаюсь в этой статье, начав с простых вещей, осветить менее обсуждаемые аспекты АВСD-анализа. Называю я данный метод всегда именно так, и в этой статье буду следовать своему принципу, более того – я предлагаю всем последовать моему примеру и применять именно это название в дальнейшем. С объяснения, почему – и начнём.

Что такое АВСD-анализ и почему его нужно называть именно так.

АВСD-анализ – это ранжирование выбранных для анализа объектов по степени их важности, которую мы оцениваем исходя из их вклада в общий результат по определённому показателю. Результатом анализа является разделение всех объектов на несколько групп таким образом, что самые важные попадают – в группу А, следующие по важности объекты – в группу В, ещё менее важные – в группу С. А группа D – используется для объединения объектов, которые: либо представляют наименьшую важность, либо вовсе исключаются из анализа за отсутствием какого-либо вклада в общие результаты. Причём использование группы D стало уже настолько распространённым при проведении АВСD-анализа, что это является первым доводом, чтобы называть данный метод исследования именно так. Но гораздо более существенным доводом оказывается лишняя путаница, из-за полного совпадения названия «АВС-анализ» с достаточно распространённой аббревиатурой совсем другого анализа Activity — Based Costing – расчёта себестоимости продукции через определение стоимости каждой работы, необходимой для получения данной продукции. Поэтому, чтобы в дальнейшем не создавать лишний повод для недоразумений, ранжирование каких-либо элементов будем называть АВСD˗анализом.

Есть несколько различных методов разделения объектов на три-четыре группы значимости. Эти методы достаточно сильно различаются, но их объединяет то, что вначале все объекты анализа сортируются по мере убывания сравниваемого параметра. Далее – возможны варианты.

Метод с фиксированными группами.

Вы рассчитываете накопительный итог по всем объектам анализа начиная с самого первого – самого значимого объекта, и делите эти накопительные итоги на общий вклад всех объектов анализа. Таким образом вы получаете для каждого объекта анализа вклад его самого и всех более значимых объектов в общий результат. Далее вы выбираете некие фиксированные показатели, например 64 / 32 / 4, и обозначаете:

· первые К самых значимых объектов, которые дают 64% вклада в общий результат – группой А;

· следующие L объектов, которые дают ещё 32% – группой В;

· оставшиеся M позиций, которые дают оставшиеся 4% – группой С.

Деление может быть и другим, например 80 / 15 / 5 или 50 / 30 / 20 – суть метода от этого не меняется, хотя результаты – разумеется, будут достаточно разными.

+ Легко воспринимается и считается, а при нормальном выборе деления – даёт хороший результат.

– Хорошее деление в прошлом не всегда оказывается хорошим делением в будущем.

• Физического смысла данный метод никакого не имеет.

Собственно, прообразом АВСD-анализа был знаменитый постулат Вильфредо Парето: он утверждал, что вне зависимости от времён, стран и политических систем 20% самых богатых людей всегда владели и владеют 80% всех богатств. Утверждал он это, не выводя никаких формул, просто эмпирически посчитав фактическое разделение богатства для разных эпох и стран. Но напрямую из этого выражения АВСD-анализ не следует – просто потому, что в результате такого деления мы получаем только две группы: группа А – 20% людей, имеющих 80% всех богатств, и группа С – соответственно, остальные 80% людей, обладающих оставшиеся 20% богатств. Более того – и сам постулат уже опровергнут европейской действительностью, где по оценкам 10% самых богатых людей сейчас обладают уже 90% всех богатств.

Но принцип – понятен и применим: нам надо получить такое разбиение на группы, когда сумма вклада части объектов в общий итог ( накопительный итог) и доля количества этих объектов от общего числа объектов будет равна 100%:

N – накопительный итог сравниваемых параметров первых О объектов;

S – общая сумма сравниваемых параметров всех V анализируемых объектов.

Кроме этого, чтобы получить больше чем две группы, нам необходимо разбить каждую из получившихся групп на подгруппы – и делать мы это будем по тому же принципу. Соответственно, в конечную группу А попадут только лучшие из изначальной группы А, в конечную группу С попадут только худшие из изначальной группы С, а группу В мы сформируем за счёт «худших из лучших» и «лучших из худших» – понятно, что у них наиболее схожие значения анализируемого параметра. Дополнительно заметим, что в зависимости от количества объектов, включённых в анализ, – будет меняться и деление на группы, при этом у нас обычно есть много объектов, у которых анализируемый показатель равен нулю. То есть включение такого объекта в анализ никак не повлияет на общий результат, долю накопительного итога от которого мы ищем, но при этом повлияет на долю позиций, участвующих в этом накопительном итоге. То есть, включая такие позиции, мы можем искусственно увеличивать группы А и В за счёт группы С. Чтобы такого не происходило, мы изначально все объекты, у которых анализируемый показатель меньше или равен нулю, отнесём ещё до начала анализа – в группу D , и в дальнейшем анализе они уже участвовать не будут.

+ Деление на группы получается зависящим от самих данных.

– Сложнее реализуется расчёт.

• Физический смыл точек деления – соотношения, в котором происходит разделение на группы – указывают на степень неоднородности нашего ассортимента.

Этот метод приобрёл своё название от геометрической интерпретации метода, когда мы строим кривую накопительного итога, а потом проводим к ней касательные. Однако обычно для расчёта используется аналитическая интерпретация данного метода. Деление, как и в случае с Парето-методом, происходит последовательное – сначала на две группы, а потом каждую из получившихся групп делят ещё раз на две. Причём точно также мы изначально убираем из анализа в группу D – все объекты с отрицательным или нулевым значением сравниваемого параметра. Делим же на группы мы так: считаем среднее арифметическое сравниваемых параметров по всем объектам анализа, – и в результате одна группа позиций у нас оказываются выше этого среднего, а другая – ниже. Затем мы повторяем деление с каждой из получившихся групп, и результат преобразуем в три группы, как это делали в Парето-методе.

+ Деление на группы получается зависящим от самих данных. Аналитическая интерпретация – легко воспринимается и легко реализуется.

• Физический смыл точек деления – позиции группы А приращивают измеряемый параметр быстрее, чем растёт их количество, а позиции группы C – наоборот. Кроме этого точки деления указывают на степень неоднородности нашего ассортимента.

Мы имеем три совершенно разных вида анализа – и хотя часто они могут делить позиции на группы примерно одинаково, однако это вовсе не правило, и мы легко можем предложить такие данные, на которых вышеперечисленные деления будут сильно отличаться. Как мы видим по плюсам и минусам каждого метода – самой лучшей является аналитическая интерпретация метода касательных. Не рассмотренные же в данной статье методы АВСD-анализа не стоят нашего внимания, так как создавались они обычно: либо ради того, чтобы потешить чьё-то самолюбие именным названием такого метода, либо ради «научной новизны» в какой-либо «научной» работе.

Самый распространённый вопрос по АВСD-анализу на форумах звучит обычно так: «Сделали АВСD-анализ – что дальше?» Многие специалисты, ухватив несложную механику расчёта, забывают за ней, собственно, цель своих изысканий – в результате и рождаются такие вопросы, на которые даже не знаешь, что и ответить… В ответ на шквал этих вопросов один очень уважаемый мной эксперт даже разместил на своём сайте целую серию заметок, которую кратко назвал «Анти-АВС»: http://scm-book.ru/antiABC – я очень советую ознакомиться с этим текстом всем, кто ищет, альтернативу повсеместному АВСD-анализу, ну а мы продолжим там, где остановились. Как же так получается, что специалисты, сумевшие провести АВСD-анализ, не знают, что делать дальше с уже получившимися результатами? При этом только на вскидку можно сразу сказать, что АВСD-анализ позволяет:

· выделять небольшое количество самых значимых объектов для сосредоточения внимания именно на них;

· более эффективно использовать имеющиеся временн ые и человеческие ресурсы для получения лучшего общего результата;

· производить управление несколькими группами сходных по некоторому признаку объектов, а не самими объектами, которых может быть многие тысячи;

· быстро анализировать текущую ситуацию в малознакомой ситуации и выявлять не эффективные объекты управления с помощью перекрёстного АВСD-анализа – проведения АВСD-анализа для:

o одних и тех же объектов анализа – что будем делить на группы,

o но различных параметров сравнения – по какому признаку будем делить на группы.

Отсюда мы делаем важный вывод, что необходимо изначально определиться с целями проведения АВСD-анализа, и тогда никакой проблемы с интерпретацией и использованием его результатов – уже не будет. Более того – сам АВСD-анализ только выиграет благодаря уже осмысленному выбору объектов и параметров анализа.

В конце статьи хотелось бы дать несколько предостережений всем, кто только осваивает или уже во всю использует АВСD-анализ в своей работе.

Универсальное деление. Первые успешные опыты по использованию АВСD-анализа приводят к желанию создать некую универсальную систему, которая бы оценивала все важные нам параметры объектов, например: количество обращений, прибыль и оборот по позициям – чтобы получить таким образом универсальную матрицу управления этими объектами. И если провести три АВСD-анализа – не составляет никакого труда, то вот уже придумать различные стратегии управления для 64 (= 4 · 4 · 4) или даже для 27 (= 3 · 3 · 3) групп – оказывается уже не так просто. Здесь надо вспомнить, что АВСD-анализ – это только инструмент, и обычно лучше иметь несколько удобных специализированных инструментов, нежели один не удобный – универсальный. Хотя перекрёстный АВСD˗анализ по двум параметрам – действительно, может эффективно использоваться таким образом.

Использование данных о продажах. Если вы строите АВСD-анализ по прибыли, полученной с позиций за отчётный период, и используете для этого данные о продажах за этот период, то делать это надо очень осторожно – дело в том, что хороший товар мог отсутствовать долгое время на остатках, и в таком случае, продажи по этой позиции покажут заниженный результат, в результате она может незаслуженно попасть в более низкую группу, и из-за применения в дальнейшем к данной позиции неправильного подхода, определяемого для этой группы, этот товар может навсегда остаться в данной группе. В таком случае лучше сначала восстанавливать неудовлетворённый спрос за отчётный период, прибавлять его к продажам – то есть удовлетворённому спросу, и делать АВСD-анализ именно по этому суммарному спросу за отчётный период, а не по продажам. Аналогичная ситуация возможна, когда мы осуществляем ценообразование исходя из АВСD-анализа: делаем больше наценку на слабопродающиеся позиции из группы С, и меньше – на обычно ходовые товары-индикаторы из группы А. Понятно, что в таком случае, мы легко можем замкнуть причинно-следственную связь: когда одни позиции продаются хорошо – так как они у нас дешёвые, а другие продаются плохо – так как они у нас дорогие, но поменяй мы ситуацию с их ценами – тут же бы изменится и ситуация со спросом на них.

Вывод группы С из складских позиций. Некоторые руководители, получив данные АВСD-анализа, принимают кардинальное решение избавиться от всей группы С, в которой оказывается больше половины позиций, но при этом они все вместе делают меньше 5% от общего результата. Результаты АВСD-анализа, действительно, могут стать основанием для исключения «длинного хвоста» слабых позиций из складской номенклатуры – таких позиций, по которым постоянно поддерживается определённый остаток на складе компании. Но такое решение необходимо принимать на основании экономического обоснования данного действия, а не, просто, разделения позиций на группы. Более того, если мы каждый месяц будем исключать группу С из складской номенклатуры, то через некоторое время – торговать уже будет, просто, не чем.

Использование на маленьких количествах объектов. АВСD-анализ – это инструмент, который позволяет нам работать с большим количеством объектов. На самом деле – это достаточно грубый и не всегда точный инструмент, но на большом массиве он – очень хорош. При этом не надо упираться в этот инструмент и пытаться применить к двадцати позициям, которые выпускает ваш завод – двадцатью позициями можно управлять по отдельности, к ним не нужно применять групповые политики и правила, с каждой из них – можно поработать самостоятельно. В такой ситуации АВСD-анализ – не нужен, и будет даже вреден, так как на небольшом ассортименте нам, наоборот, важно каждое различие между этими позициями. По этой же причине не надо проводить АВСD˗анализ по каждой отдельной группе товаров – его надо проводить по всему справочнику товаров или в, крайнем случае, по ассортименту, управление которым выделено под отдельную штатную единицу. Некоторые специалисты пугаются, что в таком случае целая группа номенклатурного справочника может оказаться в малозначимой группе – ничего страшного в этом нет, значит, вся эта группа – малозначимая, и ей не стоит уделять такого же внимания, какого требуют настоящие позиции группы А.

Автоматизация. Несложный расчёт АВСD-анализа обычно легко реализуется в любой корпоративной информационной системе, поэтому возникает соблазн сразу зашить его туда – однако не стоит спешить с этим. Дело в том, что по мере использования АВСD˗анализа у вас может возникнуть желание изменить либо метод, либо его параметры, либо количество групп, на которые происходит деление, – в таком случае автоматизированный в корпоративной информационной системе АВСD-анализ скорее будет мешать, нежели помогать. А чтобы не делать его вручную, можно воспользоваться уже готовыми алгоритмами, реализованными в файлах Excel , которые можно скачать по следующему адресу: http://upravlenie-zapasami.ru/excel/ – в корпоративную же информационную систему следует зашивать уже те варианты АВСD-анализа, на которых вы остановитесь со временем. Пока же нужно попросить программистов сделать удобные заливки группы АВСD-анализа из файла Excel в информационную систему по коду объекта. Ещё интересным решением является подсвечивание разными цветами фона объектов из разных групп АВСD-анализа в документах и справочниках, это позволяет дополнительно визуально контролировать ситуацию и фокусировать внимание на главном.

Перепечатка и перепостинг статьи вместе с этим текстом, указанием автора, и ссылки на первоисточник: http://upravlenie-zapasami.ru/ — приветствуются!

Если статья отображается не корректно, или вы хотите скачать её себе, то воспользуйтесь этими ссылками:

источник

АВС-анализ (ABC-analysis) — метод, позволяющий определить наиболее значимые ресурсы компании с точки зрения валовых продаж и валовой прибыли.

В маркетинге наиболее востребованным является АВС-анализ ассортимента. Проводится как для отдельного бренда, так и в целом для компании. Метод позволяет определить нерентабельные или низко-рентабельные группы товаров, своевременно улучшить и оптимизировать ассортиментный портфель.

Цель ABC анализа– простое, удобное и наглядное ранжирование любых ресурсов с точки зрения их вклада в прибыль или продажи. Благодаря такому ранжированию можно правильно расставить приоритеты деятельности, сфокусировать использование ограниченных ресурсов компании (трудовые, временные, инвестиции и т.д.), выявить излишнее использование ресурсов и предпринять своевременные корректирующие меры.

- Периодичность проведения АВС анализа: как минимум 1 раз в год, чтобы стратегически, на ежеквартальной основе.

Для принятия стратегически верных решений результаты данного метода рекомендуется смотреть в динамике за несколько периодов. Ежемесячный анализ проводить можно, но данный промежуток времени слишком мал для реализации принятых решений и слишком мал для отслеживания динамики ситуации

Например: развивающиеся категории всегда будут в категории «С», так как в краткосрочном периоде будут иметь минимальный вклад в продажи/прибыль компании

Читайте наш готовый пример АВС анализа ассортимента компании с шаблоном в Excel.

В основе метода АВС-анализа лежит «Правило Парето», которое звучит следующим образом: 20% усилий обеспечивают 80% результата.

Метод строится по принципу классификации анализируемых ресурсов на 3 группы А, В и С:

- А -группа: обеспечивает 80% продаж/прибыли, обычно составляет 15-20% от всех ресурсов

- В –группа: обеспечивает 15% продаж/прибыли , обычно составляет 35-20% от всех ресурсов

- С-группа: обеспечивает 5% продаж/прибыли , обычно составляет 50-60% от всех ресурсов

Границы групп 80%-15%-5% могут изменяться и могут устанавливаться индивидуально каждой компанией.

Какой показатель ставить в основу АВС анализа – прибыль или валовые продажи – также решать исполнителю анализа. В каждом отдельном случае все зависит от целей анализа.

Например, цель звучит следующим образом — компании необходимо увеличить рентабельность в короткие сроки. В таком случае целесообразно проводить анализ, отталкиваясь от вклада каждой позиции в общую прибыль.

Может быть другая цель : сфокусировать сбытовые усилия на самых продаваемых товарах –в таком случае целесообразнее выбрать валовые продажи.

Методика АВС анализа имеет широкое применение в различных отраслях и видах деятельности благодаря своей универсальности. Может использоваться в стратегическом и тактическом управлении, планировании и бюджетировании, логистике и управлении запасами компании. Разновидности АВС-анализа:

- АВС-анализ товаров отдельного бренда или всего ассортимента компании

- АВС-анализ запасов компании

- АВС-анализ сырья и любых закупаемых материалов

- АВС-анализ клиентов или групп потребителей

- АВС-анализ поставщиков

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализ бюджета. инвестиций или любых затрат

После разделения всех товаров на группы АВС, формируются решения относительно каждой товарной группы. Основные направления выводов, которые могут быть сделаны в результате проведения АВС-анализа:

1 Группа А – самые важные ресурсы, локомотивы компании, приносят максимальную прибыль или продажи. Компания будет нести большие потери при резком снижении эффективности данной группы ресурсов, а следовательно, ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны.

На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль компании. Данные ресурсы также важны для компании, но могут модерироваться более спокойными и умеренными темпами.

Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов компании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в компании. Обычно ресурсы группы С тянут компанию вниз или не приносят дохода.При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Подготовлено с использованием источника: P. Gopalakrishnan,M. SundaresanMaterials Management: An Integrated Approach, 2004

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

источник

Маркетинг » ABC-анализ: характеристика, особенности и применение

Одной из главных задач в жизни любой компании является управление ассортиментом. В том числе, управление закупками и остатками, что непосредственно влияет на объем продаж и прибыльность. В предыдущей статье мы рассматривали матрицу БКГ , которая позволяет разделить весь ассортимент на четыре группы, и за счет этого оптимизировать товарную стратегию. В этой статье мы поделимся информацией о другой известной концепции, которые получили название АВС-анализа. Мы рассмотрим его методологию, сферу применения, преимущества и особенности, знание которых позволит получить более точные результаты.

АВС-анализ позволяет разделить большой массив данных, исходя из их вклада, на три группы. Это позволяет, во-первых, выделить позиции, которые являются ключевыми. Во-вторых, мы сможем сконцентрироваться на анализе трех групп, вместо большого списка, и работать с позициями в пределах групп сходным образом.

Данный метод основан на принципе Парето, открытому в 1897 г. Согласно этому принципу, «20% усилий дают 80% результата». В зависимости от предмета анализа его можно перефразировать: 20% ассортимента приносят 80% прибыли; 20% клиентов приносят нам 80% выручки и т.д. Метод АВС-анализа имеет широкое применение, т.к. с его помощью можно проанализировать практически любую сферы деятельности компании, в том числе:

- Ассортимент по объему продаж и прибыльности,

- Клиентов по количеству заказов,

- Поставщиков по объему поставок,

- Запасы по занимаемой площади склада и т.д.

По результатам анализа мы можем выделить следующие группы (на примере анализа ассортимента):

- Группа А: 20% ассортимента, с 80% долей в выручке,

- Группа В: 30% ассортимента, дающие 15% выручки,

- Группа С: 50% ассортимента, приносящие 5% от общей выручки.

Таким образом, к Группе А относятся товары-лидеры, к Группе В – товары средней важности, а к Группе С — наименее важные товары, которые претендуют на исключение из ассортимента. Следует отметить, что соотношение 80-15-5% по объему и 20-30-50% по количеству не являются единственно верным. В зависимости от особенностей ассортимента каждой конкретной компании эти значения могут быть скорректированы. Так в других источниках приводятся другие значения доли по количеству: 10-20-70%. Поэтому важно учитывать специфику деятельности компании и вашего ассортимента при выборе базовых соотношений, что получило название эмпирического метода. Также существуют и другие методы определения соотношения долей.

При использовании метода сумм границы определяются по значению суммы двух показателей: доли по объему (нарастающим итогом) и доли по количеству (нарастающим итогом).

- Группа A. Нижняя граница (Доля по объему + Доля по количеству) = 100%,

- Группа B. Нижняя граница (Доля по объему + Доля по количеству) = 145%,

- Группа C. Все оставшиеся.

Фактически, мы получаем те же значения, что и в предыдущем подходе, но с более подвижными границами групп за счет того, что: (80+20)=100, (95+50)=145, (5+50)=200. Другие существующие методы для определения границ используют принципы статистики и математического анализа и являются более сложными в исполнении. К ним можно отнести:

- Дифференциальный метод,

- Метод касательных,

- Метод многоугольника (двойной касательной),

- Метод треугольника,

- Метод петли.

Вышеперечисленные методы являются более точными, но требуют больше времени и навыков для их использования. Стоит отметить, что наиболее точным считается метод двойной касательной, а наиболее гибким — метод треугольника.

Необходимо учитывать, что в реальности на анализируемую совокупность влияет не один, а сразу несколько факторов. Например, на группировку ассортимента влияет не только выручка от продаж, но также его прибыльность, оборачиваемость, занятая площадь склада и т.д. С этим ограничением уверенно помогает справиться многомерный АВС анализ. В данной статье мы рассмотрим пример двухмерного анализа, взяв в качестве критериев выручку от продаж и прибыльность товаров. При использовании большего количества критериев возникает сложность графического изображения и анализа данных, поэтому оптимальным количеством являются 1-3 критерия для анализа.

В качестве первого шага двухмерного анализа, необходимо провести АВС-анализ по каждому из критериев. После этого полученные результаты следует объединить, т.е. присвоить каждой позиции не одну, а две буквы, каждая из которых будет отвечать за свой признак. В итоге, мы получим девять групп, которые схематично можно представить в виде следующей таблицы:

Как же анализировать полученные результаты? Для этого вернемся к стандартному виду анализа, состоящему из трех групп. Для объединения полученных значений в Группы А, В и С существуют различные методики. Например, в Группу А мы можем отнести только товары из группы АА, в Группу В относим значения ВА, ВВ и АВ, а остальные — в Группу С. Это позволяет выделить безусловных лидеров ассортимента и сконцентрироваться на развитии этой группы.

Существует и противоположная методика, когда к Группе С относятся только значения СС, в Группу А входят значения, содержащие хотя бы одну букву А, а остальные относятся к Группе В. Но повторюсь, многое зависит от целей анализа и специфики деятельности компании, в зависимости от этого, вы можете составить группы и по другим признакам.

Далее обратимся к сильным и слабым сторонам АВС-анализа. В качестве его преимуществ можно выделить его простоту (если использовать базовые критерии отбора) и универсальность (можно применить почти к любой сфере деятельности компании, взяв за основу любой критерий). Главное же преимущество метода в том, что он позволяет оптимизировать ресурсы компании. При этом использование анализа на сегодняшний день автоматизировано, т.к. его без проблем можно провести в MS Excel, не утруждая себя объемными вычислениями.

Говоря о недостатках метода, необходимо учитывать его особенности. Если принимать их во внимание, то можно минимизировать недостатки анализа и получить более точные данные. Остановимся на этих особенностях более подробно.

- Анализ неоднородной продукции. Если у фирмы в ассортименте находится товар одной группы, то все становится предельно ясно. А если фирма занимается реализацией разнообразной продукции, которая заметно отличается по цене, оборачиваемости и прибыльности? В таком случае, при проведении анализа по всей совокупности мы получим искаженные данные, пользуясь которыми мы будем принимать неверные управленческие решения. Например, если мы анализируем ассортимент по выручке, то, после проведения анализа, мы будем уделять большее внимание дорогим товарам, но не факт, что они будут лидерами по прибыльности и частоте продаж.

Правильным выходом из этой ситуации является разбиение массива анализируемых данных на однородные группы и проведение АВС-анализа по каждой из них. Также не следует анализировать товары, которые фирма реализует исключительно «под заказ» с другими товарами, т.к. любой крупный контракт по ним переведет его в Группу А, но это не гарантирует, что такой объем продаж будет в следующем периоде.

- Анализ данных за неоднородный период. Важно правильно ответить на вопрос: «Когда проводить анализ?» Если в сфере деятельности фирмы присутствует сезонность, и мы будем проводить анализ, например, летом, то есть большой риск исключить из ассортимента товары, у которых пик продаж приходится на зиму. Поэтому рекомендуется проводить анализ за год, что поможет выявить общую тенденцию. Для более детального анализа, можно проводить анализ для каждого пика продаж в отдельности.

- Анализ новых товаров. Для анализа новых товаров, которые только появляются в нашем ассортименте, необходимо использовать другие критерии. Так как мы не можем оценить их уровень продаж за прошлые периоды, то для них следует проводить «политику наибольшего благоприятствования», поэтому на первое время их можно автоматически отнести к Группе А, чтобы уделять им наибольшее внимание.

Также могут возникнуть ситуации, когда возникают перебои с поставками товара. Причины могут быть разные: ошибка в закупках, отсутствует у поставщика и т.д. Так как товар отсутствовал, то уровень его продаж будет ниже потенциально возможного. Если это был товар Группы А, то он может незаслуженно попасть в Группу В или С. В таких случаях, рекомендуется исключать моменты отсутствия товара из нашего анализа. Сделать это несложно, если перейти от суммарных продаж к средним продажам за более мелкий период (от годовых к квартальным или месячным).

- Выбор признаков для анализа. Очень важно правильно выбрать те признаки, по которым мы будет проводить анализ и относить товары в группы. Поэтому перед проведением анализа следует задать вопрос: «Насколько хорошо выбранные признаки отражают анализируемую совокупность и насколько они соответствуют цели анализа?»

- Дополняющие товары. При сокращении товаров из Группы С важно ответить на вопрос: «А не попадают ли в эту группу товары, дополняющие товары из Группы А или В?» Важно, чтобы сокращение таких товаров не сказалось на спросе потребителей на товары ведущих групп. Поэтому эту особенность также необходимо учитывать при проведении анализа.

Важно помнить, что игнорирование вышеперечисленных особенностей АВС-анализа может не только перечеркнуть все усилия по анализу, но и привести к абсолютно неверным выводам. В этой главе мы познакомимся с алгоритмом его проведения, т.е. рассмотрим из каких последовательных этапов состоит АВС-анализ:

- Выбрать цель анализа. Выбираем к чему мы должны прийти по итогу анализа, например: оптимизация ассортимента, рост выручки, рентабельности и др.

- Выбор объекта анализа. Определяем, что будем анализировать: ассортиментную группу/подгруппу, номенклатуру в целом, поставщиков, клиентов. Возможна детализация направлений анализа по каналам сбыта, рыночным сегментам и др.

- Определение параметра, по которому будет проводиться анализ объекта. Это может быть средний товарный запас, объем продаж, количество продаж, объем заказа и т.д.

- Составление рейтингового списка по выбранному параметру и его сортировка в порядке убывания. Например, если в качестве критерия мы выбрали «объем продаж», то сортируем весь наш ассортимент от товаров с наибольшими продажами до наименьших.

- Подсчитать общую сумму по выбранному параметру (например, общий объем продаж по всему ассортименту) и вычислить долю параметра каждой позиции списка в общей сумме. Для нашего примера, доля продаж по каждому товару будет равна отношению продаж по товару к общей выручке.

- Вычислитьдолю нарастающим итогом для каждой позиции списка. Например, для десятого товара: (доля 1-го товара) + (доля 2-го товара) + … + (доля 10-го товара). Для последнего товара доля нарастающим итогом будет равна 100%.

- Определение групп А, В, С. Найти позицию списка, в которой доля выбранного параметра ближе всего к 80% (нарастающим итогом). Это будет нижняя граница группы A. Верхняя граница группы A – первая позиция в списке. Следующим шагом необходимо найти позицию списка, в которой доля нарастающим итогом ближе всего к 95% (80%+15%). Это будет нижняя граница группы B. Оставшиеся позиции будут относиться к Группе C.

- Сравнение полученных значений с рекомендуемыми. Для этого необходимо посчитать количество позиций в каждой группе и вычислить их долю от общего количества. Если полученные значения объективно отражают рассматриваемую совокупность, то мы можем перейти к завершающему этапу анализа.

- Анализ полученных данных и подведение итогов. Разумеется, это самый важный шаг всего анализа, т.к. от сделанных выводов будут зависеть дальнейшие шаги руководства компании в области управления ассортиментом, управления продаж и т.д.

Итак, мы можем сделать вывод, что несмотря на преимущества анализа, включающие его простоту, универсальность и автоматизацию, при его проведении важно соблюдение определенных условий. Если аналитик неверно определит цель, объект и признаки анализа, а также проигнорирует особенности анализа неоднородной продукции или периодов, то он запросто может не достичь поставленной цели. Важно помнить, что качество этого вида анализа зачастую зависит от качества исходных данных. Поэтому для повышения его точности рекомендуется анализировать однородные группы и еще раз убедиться в том, что выбранные параметры объективно оценивают анализируемое явление. В следующей статье мы поговорим о XYZ-анализе , который может стать хорошим дополнением к проведенному АВС-анализу.

источник

Для анализа ассортимента товаров, «перспективности» клиентов, поставщиков, дебиторов применяются методы ABC и XYZ (очень редко).

В основе ABC-анализа – известный принцип Парето, который гласит: 20% усилий дает 80% результата. Преобразованный и детализированный, данный закон нашел применение в разработке рассматриваемых нами методов.

Метод ABC позволяет рассортировать список значений на три группы, которые оказывают разное влияние на конечный результат.

Благодаря анализу ABC пользователь сможет:

- выделить позиции, имеющие наибольший «вес» в суммарном результате;

- анализировать группы позиций вместо огромного списка;

- работать по одному алгоритму с позициями одной группы.

Значения в перечне после применения метода ABC распределяются в три группы:

- А – наиболее важные для итога (20% дает 80% результата (выручки, к примеру)).

- В – средние по важности (30% — 15%).

- С – наименее важные (50% — 5%).

Указанные значения не являются обязательными. Методы определения границ АВС-групп будут отличаться при анализе различных показателей. Но если выявляются значительные отклонения, стоит задуматься: что не так.

Условия для применения ABC-анализа:

- анализируемые объекты имеют числовую характеристику;

- список для анализа состоит из однородных позиций (нельзя сопоставлять стиральные машины и лампочки, эти товары занимают очень разные ценовые диапазоны);

- выбраны максимально объективные значения (ранжировать параметры по месячной выручке правильнее, чем по дневной).

Для каких значений можно применять методику АВС-анализа:

- товарный ассортимент (анализируем прибыль),

- клиентская база (анализируем объем заказов),

- база поставщиков (анализируем объем поставок),

- дебиторов (анализируем сумму задолженности).

Метод ранжирования очень простой. Но оперировать большими объемами данных без специальных программ проблематично. Табличный процессор Excel значительно упрощает АВС-анализ.

- Обозначить цель анализа. Определить объект (что анализируем) и параметр (по какому принципу будем сортировать по группам).

- Выполнить сортировку параметров по убыванию.

- Суммировать числовые данные (параметры – выручку, сумму задолженности, объем заказов и т.д.).

- Найти долю каждого параметра в общей сумме.

- Посчитать долю нарастающим итогом для каждого значения списка.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 80%. Это нижняя граница группы А. Верхняя – первая в списке.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 95% (+15%). Это нижняя граница группы В.

- Для С – все, что ниже.

- Посчитать число значений для каждой категории и общее количество позиций в перечне.

- Найти доли каждой категории в общем количестве.

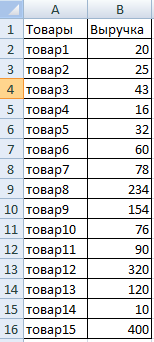

Составим учебную таблицу с 2 столбцами и 15 строками. Внесем наименования условных товаров и данные о продажах за год (в денежном выражении). Необходимо ранжировать ассортимент по доходу (какие товары дают больше прибыли).

- Отсортируем данные в таблице. Выделяем весь диапазон (кроме шапки) и нажимаем «Сортировка» на вкладке «Данные». В открывшемся диалоговом окне в поле «Сортировать по» выбираем «Доход». В поле «Порядок» — «По убыванию».

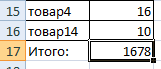

- Добавляем в таблицу итоговую строку. Нам нужно найти общую сумму значений в столбце «Доход».

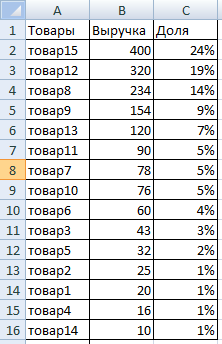

- Рассчитаем долю каждого элемента в общей сумме. Создаем третий столбец «Доля» и назначаем для его ячеек процентный формат. Вводим в первую ячейку формулу: =B2/$B$17 (ссылку на «сумму» обязательно делаем абсолютной). «Протягиваем» до последней ячейки столбца.

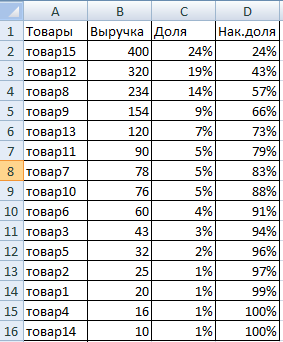

- Посчитаем долю нарастающим итогом. Добавим в таблицу 4 столбец «Накопленная доля». Для первой позиции она будет равна индивидуальной доле. Для второй позиции – индивидуальная доля + доля нарастающим итогом для предыдущей позиции. Вводим во вторую ячейку формулу: =C3+D2. «Протягиваем» до конца столбца. Для последних позиций должно быть 100%.

- Присваиваем позициям ту или иную группу. До 80% — в группу А. До 95% — В. Остальное – С.

- Чтобы было удобно пользоваться результатами анализа, проставляем напротив каждой позиции соответствующие буквы.

Вот мы и закончили АВС-анализ с помощью средств Excel. Дальнейшие действия пользователя – применение полученных данных на практике.

Данный метод нередко применяют в дополнение к АВС-анализу. В литературе даже встречается объединенный термин АВС-XYZ-анализ.

За аббревиатурой XYZ скрывается уровень прогнозируемости анализируемого объекта. Этот показатель принято измерять коэффициентом вариации, который характеризует меру разброса данных вокруг средней величины.

Коэффициент вариации – относительный показатель, не имеющий конкретных единиц измерения. Достаточно информативный. Даже сам по себе. НО! Тенденция, сезонность в динамике значительно увеличивают коэффициент вариации. В результате понижается показатель прогнозируемости. Ошибка может повлечь неправильные решения. Это огромный минус XYZ-метода. Тем не менее…

Возможные объекты для анализа: объем продаж, число поставщиков, выручка и т.п. Чаще всего метод применяется для определения товаров, на которые есть устойчивый спрос.

- Расчет коэффициента вариации уровня спроса для каждой товарной категории. Аналитик оценивает процентное отклонение объема продаж от среднего значения.

- Сортировка товарного ассортимента по коэффициенту вариации.

- Классификация позиций по трем группам – X, Y или Z.

Критерии для классификации и характеристика групп:

- «Х» — 0-10% (коэффициент вариации) – товары с самым устойчивым спросом.

- «Y» — 10-25% — товары с изменчивым объемом продаж.

- «Z» — от 25% — товары, имеющие случайный спрос.

Составим учебную таблицу для проведения XYZ-анализа.

источник

AВС-анализ получил широкое распространение во многих областях, достаточно широко он применяется и в логистике. Этот анализ — хороший инструмент, дающий базу для принятия решения. Но при его проведении достаточно часто допускают ошибки, которые дают искаженные результаты. Они приводят к принятию неправильных решений. Решила написать несколько статей об ошибках, которые допускаются при проведении АВС-анализа для применения в управлении запасами.

Одним из этапов проведения АВС-анализа является выделение границ А, В и С для выбранной группы объектов. Объектами могут быть товары или товарные группы. Напомню, что АВС-анализ базируется на принципе Парето (20/80), который гласит, что 20 % критерия дают 80 % вклада в выбранный критерий. Традиционно выделяют в группу А товары, которые входят в 80 % по нарастающему итогу критерия, 15 % — группа В и 5 % — группа С. Напомню, что это классическое разделение групп.

Оно может подходить для одной выборки, но окажется совершенно непригодным для другой. Разделение групп необходимо делать по данным каждой выборки, это позволяет осуществить метод касательных Лукинского.

Метод касательных (предложен Лукинским В. С.) заключается в разделении объектов анализа на группы при помощи касательных к кривой АВС-анализа (смотри рисунок). Соединим начало и конец графика прямой ОК, затем проведем касательную к кривой АВС-анализа, параллельную ОК. Точка касания М разделяет группы А и В. Теперь соединим точки М и К и проведем касательную к кривой АВС-анализа, параллельную МК. Точка касания N разделяет группы В и С. В нашем примере граница групп А и В имеет значение ВРа — 82,39 %, ДОа — 19,66 %; граница групп В и С имеет значение ВРв 96,19 %, ДОв — 47,85 %. При необходимости можно продолжить деление касательными и получить большее количество групп. Преимущество метода в его гибкости, простоте и наглядности. Но недостатком считаю то, что без автоматизации этот метод применять сложно.

Если нет возможности проводить разделение методом касательных, можно воспользоваться эмпирическим методом.

Эмпирический метод заключается в разделении объектов на группы на основе усредненных результатов ранее проведенных исследований. Наиболее распространенный вариант предполагает следующие границы: ВРа — 80 % и ВРв — 95 %, соответственно ДОа — 20 % и ДОв — 30 %. Этот вариант разделения предлагают Бауэрсокс Доналд Дж., Клосс Дейвид Дж. в своей книге «Логистика: интегрированная цепь поставок».

Могут быть использованы иные варианты эмпирического метода. Например, Гаджинский предлагает такое разделение: ВРа — 75 % и ВРв — 95 %.

Преимущество метода заключается в его простоте, а недостаток — в том, что усредненные значения, используемые для выделения групп, далеко не всегда соответствуют конкретной ситуации. Я в своей практике использую разделение, которое рекомендует Валерий Разгуляев: ВРа — 60 % и ВРв — 30 %, или в такой трактовке — 60/30/10.

Почему я уделяю столько внимания разделению групп А, В иС? Почему нельзя просто разделить по классике 80/15/5? Дело в том, что в управлении запасами результаты АВС-анализа будут влиять на уровень сервиса, который мы установим для товаров из этих групп. Уровень сервиса, в свою очередь, влияет на величину страхового запаса. Страховые запасы относятся к малоподвижному запасу, потому чем больше товаров мы отнесем к категории А, тем больше будет величина страховых запасов в компании. Именно поэтому к выделению групп А, В и С нужно относиться внимательно и использовать здравый смысл. Давайте посмотрим на примере одной выборки данных о продажах, как может различаться состав категории А, если использовать разные методы разделения.

На рисунке представлены две таблицы, в которых отражено разделение групп А, В и С разными методами, при этом товары и данные по продажам одни и те же. Был проведен расчет удельного веса каждого товара и расчет нарастающего итога по удельному весу товаров, после чего по данным столбца с нарастающим итогом необходимо сделать разделение. В первой таблице (слева) сделано разделение 85/15/5, во второй (справа) — 60/30/10. Обратите внимание: в первом случае в категорию А попали 10 товарных позиций, при этом сюда вошли и товары с удельным весом 23,06 %, 14,98 % и 2,47 %. Во второй таблице в категорию А попали 4 товарные позиции, удельный вес которых действительно значителен по сравнению с остальными товарами.

Подведем итоги. Классический подход в разделении групп А, В и С — 80 %/15 %/5 % — в АВС-анализе не подходит для применения ко всем выборкам данных. Необходимо выделить эти группы с использованием метода касательных или эмпирического. Разделение 60 %/30 %/10 % более применимо и рекомендуется к использованию. При разделении групп А, В и С необходимо руководствоваться здравым смыслом и не включать необоснованно большое количество позиций в категорию А.

источник

ABC-анализ позволяет разбить большой список, например ассортимент товаров, на три группы, имеющие существенно разное влияние на общий результат (объем продаж).

Иными словами, ABC-анализ позволяет:

Выделить позиции, которые вносят наибольший вклад в суммарный результат.

Анализировать три группы вместо большого списка.

Работать сходным образом с позициями одной группы.

Группы обозначаются латинскими буквами ABC:

Можно анализировать (ранжировать) любые объекты, если у них есть числовая характеристика.

Ассортимент по объему продаж

Клиентов по объему заказов

Поставщиков по объему поставок

Дебиторов по сумме задолженности

Запасы по занимаемой площади склада

Очень важно, что в каждом конкретном случае не надо ломать голову над тем, в какую группу отнести товар (клиента, поставщика и т.д.). Есть простая методика, выполняющая это разделение.

Методика основана на принципе Парето (принцип 20/80), открытом итальянским экономистом Парето в 1897 году. В наиболее общем виде он формулируется так: «20% усилий дают 80% результата». В нашем случае: 20% ассортимента дают 80% выручки.

Группы должны быть примерно следующими (на примере анализа ассортимента):

Группа A дает 80% выручки, содержит 20% наименований

Группа B дает 15% выручки, содержит 30% наименований

Группа C дает 5% выручки, содержит 50% наименований

На всякий случай уточню: разбиение на группы выполняется по сумме выручки, а доля от числа наименований — какая получится.

Понятно, что соотношения (80%-15%-5%) по объему и (20%-30%-50%) по количеству наименований не являются точным законом природы, cуществует несколько методов определения границ ABC-групп. Но при значительных отклонениях от указанных значений следует насторожиться.

При анализе клиентской базы выяснилось, что в группу А, дающую 80% заказов входит всего 5% клиентов вместо рекомендуемых 20%. Значит при уходе одного-двух клиентов из этой группы произойдет резкое падение выручки.

Далее приведена общая методика и пояснения на примере анализа ассортимента. Пояснения показаны синим.

Выбрать цель анализа. Например: оптимизация ассортимента.

Выбрать объект анализа. Товары или товарные группы.

Выбрать параметр (числовую характеристику) по которому будем производить разбиение на группы. Выручка.

Отсортировать список по параметру в порядке убывания. Расположить товары в порядке убывания выручки.

Подсчитать общую сумму параметра по списку. Сумма выручки по всем товарам списка.

Вычислить долю параметра каждой позиции списка в общей сумме. (Выручка по товару) / (сумма выручки) * 100%.

Вычислить для каждой позиции списка долю нарастающим итогом. Например, для десятого товара: (доля 1-го товара)+ (доля 2-го товара)+…+(доля 10-го товара). Для последнего товара доля нарастающим итогом равна 100%.

Найти позицию списка, в которой доля нарастающим итогом ближе всего к 80%. Это будет нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

Найти позицию списка, в которой доля нарастающим итогом ближе всего к 95% (80%+15%) . Это будет нижняя граница группы B.

Подсчитать количество позиций списка в каждой группе. Число наименований товаров в каждой группе.

Подсчитать общее количество позиций списка. Общее число наименований товаров.

Подсчитать долю количества позиций в каждой группе от общего количества. (Число товаров в группе) /(общее число товаров)*100%.

Сравнить получившиеся значения с рекомендуемыми.

Включать в список для анализа однородные позиции. Нет смысла включать в один список холодильники ценой от 10 000 руб. и розетки ценой 20 руб.

Правильно выбрать значения параметра. Например, суммы месячной выручки дадут более объективную картину, чем суммы дневной выручки.

Проводить анализ регулярно и периодически, правильно выбрав период.

Методика довольно простая, но весьма трудоемкая. Для ABC-анализа идеальным инструментом служит Excel.

Пример ABC-анализа ассортимента расчет в Excel по шагам

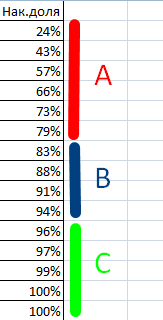

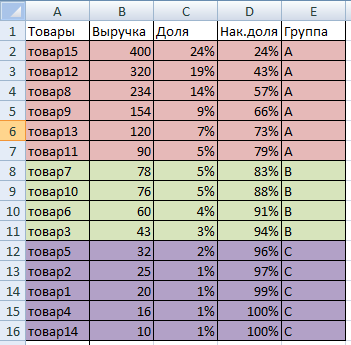

Покажем на примере как работает методика ABC-анализа. Возьмем ассортимент из 30 условных товаров.

Цель анализа — оптимизация ассортимента.

Параметр по которому будем производить разбиение на группы — выручка.

Cписок товаров отсортировали в порядке убывания выручки.

Подсчитали общую сумму выручки по всем товарам.

Вычислили долю выручки по каждому товару в общей сумме выручки.

Вычислили для каждого товара долю нарастающим итогом.

Нашли товар для которого доля нарастающим итогом ближе всего к 80%. Это нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

Нашли товар для которого доля нарастающим итогом ближе всего к 95% (80%+15%) . Это нижняя граница группы B.

Подсчитали количество наименований товаров в каждой группе. A — 7, B — 10, C — 13.

Общее количество товаров в нашем примере 30.

Подсчитали долю количества наименований товаров в каждой группе. A — 23.3%, B — 33.3%, C — 43.3%.

Сравнили результат ABC-анализа с рекомендуемыми значениями.

Группа A — 80% выручки, 20% наименований

Группа B — 15% выручки, 30% наименований

Группа C — 5% выручки, 50% наименований

Для списка товаров из нашего примера:

Группа A — 79% выручки, 23.3% наименований

Группа B — 16% выручки, 33.3% наименований

Группа C — 5% выручки, 43.3% наименований

источник

Современный маркетинг и логистика основаны на использовании ряда всемирно опробованных инструментов. К таким инструментам относят ABC и XYZ-анализы, помогающие улучшить организацию бизнеса. Их совместное применение действенно для оптимизации бизнес-процессов, не вызывает потребности в больших трудозатратах и в привлечении высокооплачиваемых экспертов.

Смыслом ABC-анализа можно считать выделение в бизнесе из большого количества однотипных объектов те, на которых нужно сосредоточить главное внимание исходя из конкретной выбранной цели. Этот метод может использоваться в разных направлениях: для оптимизации ассортимента, анализа клиентской базы, повышения эффективности продаж.

ABC-анализ основан на идеях Парето, утверждающего, что в бизнесе всегда только 20% вложений даёт 80% результата. Именно на этом сегменте он рекомендует сосредоточить усилия.

В ABC-анализе делят факторы бизнеса на 3 категории:

- А — наиболее ценные ресурсы (20%), результат от которых в бизнесе равен 80%;

- В — 30% ресурсов, дающих 15% результата;

- С — 50% ресурсов, от которых результат составляет всего 5%.

Сущность АВС-анализа — ранжирование ресурсов по приносимым ими результатам

Сущность АВС-анализа — ранжирование ресурсов по приносимым ими результатам

XYZ-анализ — это инструмент определения уровня стабильности или вариативности в продажах. Он группирует объекты бизнеса исходя из равномерности продаж, выявляет колебания в разные временные промежутки и классифицирует объекты по уровню прогнозируемости. Метод может применяться для анализа продаж отдельных товаров, услуг или поведения клиентов.

Если ABC-анализ выделяет самые продаваемые товары, то XYZ помогает понять, насколько стабилен спрос на них.

Методики ABC и XYZ могут применяться для анализа таких факторов:

- товарного ассортимента (анализируем прибыль);

- целевой клиентской базы (анализируем объём заказов);

- базы поставщиков (анализируем объём поставок);

- дебиторов (анализируем сумму и динамику задолженности).

Анализ ABC по базе клиентов можно провести по выручке, которую они приносят в бизнес:

- A — крупные клиенты.

- B — средние клиенты.

- C — малые клиенты.

Нет единого стандарта, каких клиентов можно отнести к группам А, В или С. Такое разделение зависит в первую очередь от масштабов исследуемого бизнеса. Сумма, определяющая крупного клиента, для мелкого розничного магазина может быть и 200 000 рублей, а в крупной оптовой торговле доход будет измеряться в миллионах. Именно процесс проведения анализа и приведёт к определению, каких клиентов относить к какой из категорий.

XYZ-анализ отвечает на вопрос, какие клиенты совершают покупки регулярно, какие — от случая к случаю, а кто купил товар только один раз.

В качестве широко распространённого инструмента маркетингового анализа во всех видах торговли (розничной, оптовой, онлайн) используют так называемые воронки продаж, основная идея которых заключается в том, что процесс сделки всегда состоит из отдельных этапов. Воронка продаж отражает распределение клиентов по этапам роста их полезности для продавца: от потенциального покупателя до заключения первой сделки, а затем и перехода клиента в статус постоянного, лояльного и даже агитирующего за использование конкретного бренда.

Понятие вронки продаж строится на том, что потенциальных покупателей много, но до этапа заключения сделки доходит меньшинство

Понятие вронки продаж строится на том, что потенциальных покупателей много, но до этапа заключения сделки доходит меньшинство

ABC-анализ показывает, сколько потенциальных клиентов доходит до уровня сделки, кто они, каким образом узнали о компании, какой менеждер с ним работал.

Благодаря наглядности структуры анализ воронки продаж позволяет планировать развитие процесса торговли, контролировать эффективность персонала, мотивировать сотрудников.

Важным критерием приоритетного положения клиента должно быть получение от него высокого дохода, причём достаточно стабильно, а не одноразово. Здесь наиболее эффективно совмещение ABC и XYZ-анализа. В результате выделяются группы потенциальных клиентов, с которыми можно использовать разные методы коммуникации:

- маркетинг отношений, программы лояльности — для малочисленной, но самой доходной группы постоянных клиентов;

- поддержание постоянных контактов — когда клиент готов тратить на покупки большие суммы, но делает это редко;

- исследование потребностей, расширение ассортимента — для тех, кто совершает дорогие покупки непредсказуемо.

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки. На первом этапе анализа составляем таблицу со списком клиентов и суммами выручки по каждому из них за полугодие

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»). Список клиентов сортируется по сумме покупок за полугодие с помощью специального инструмента Excel

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца. Доля каждого клиента в покупках выражается в процентах

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки. Расчёт накопительной доли делается по формуле =C3+Е2

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%. Накопительные доли клиентов автоматически отображаются по нарастанию

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%. Клиенты разбиваются на 3 категории по значению накопительной доли

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500. АВС-анализ позволил выделить из базы ООО «Альфа» 5 наиболее прибыльных клиентов

На первом этапе анализа составляем таблицу со списком клиентов и суммами выручки по каждому из них за полугодие

На первом этапе анализа составляем таблицу со списком клиентов и суммами выручки по каждому из них за полугодие Список клиентов сортируется по сумме покупок за полугодие с помощью специального инструмента Excel

Список клиентов сортируется по сумме покупок за полугодие с помощью специального инструмента Excel Доля каждого клиента в покупках выражается в процентах

Доля каждого клиента в покупках выражается в процентах Расчёт накопительной доли делается по формуле =C3+Е2

Расчёт накопительной доли делается по формуле =C3+Е2 Накопительные доли клиентов автоматически отображаются по нарастанию

Накопительные доли клиентов автоматически отображаются по нарастанию Клиенты разбиваются на 3 категории по значению накопительной доли

Клиенты разбиваются на 3 категории по значению накопительной доли АВС-анализ позволил выделить из базы ООО «Альфа» 5 наиболее прибыльных клиентов

АВС-анализ позволил выделить из базы ООО «Альфа» 5 наиболее прибыльных клиентовАлгоритм XYZ-анализа строится так:

- Выбрать объект и анализируемый параметр.

- Определить временные рамки исследования.

- Рассчитать коэффициент вариации по каждому объекту.

- Ранжировать объекты по коэффициенту вариации.

- Распределить объекты на 3 группы:

- Х — коэффициент вариации от 0 до 10% — группу характеризует устойчивость;

- Y — коэффициент вариации от 10 до 25% — поведение группы изменчиво, но прогнозируемо;

- Z — коэффициент вариации от 25% — случайный, разовый характер сделки, спроса и т. д.

Выполним XYZ-анализ клиентской базы ООО «Альфа» средствами Excel:

- Объектом анализа выбираем клиентскую базу и рассматриваем сумму покупок по каждому.

- Определим период, за который проводим анализ. Это будут шесть месяцев из полугодия, рассмотренного в АВС-анализе.

- Составляем таблицу клиентов с объёмами покупок за каждый из выбранных шести месяцев. В исходную таблицу для XYZ-анализа включаются список клиентов и суммы их покупок по месяцам

- Коэффициент вариации рассчитывается по сложной формуле. Его значения колеблются от 0 до 1. В Excel для этого предусмотрен специальный инструмент: если данные начинают вводиться со строки 3 (ячейки В3-G3), в свободном столбце вписываем формулу =СТАНДОТКЛОНП(B3:G3)/СРЗНАЧ(B3:G3), протягиваем до последней строки, ячейкам задаём процентное значение. В этом варианте коэффициент будет отображаться в процентах. Коэффициент вариации можно рассчитать по формуле, но удобнее воспользоваться инструментом Excel

- Для удобства в таблице можно рассчитать средние продажи за месяц по каждому клиенту и стандартное отклонение. Но для результатов анализа принципиальным будет коэффициент вариации. На этом этапе он должен быть проставлен в строке каждого клиента. Коэффициент вариации рассчитавыется в отдельном столбце по каждому клиенту

В исходную таблицу для XYZ-анализа включаются список клиентов и суммы их покупок по месяцам

В исходную таблицу для XYZ-анализа включаются список клиентов и суммы их покупок по месяцам Коэффициент вариации можно рассчитать по формуле, но удобнее воспользоваться инструментом Excel

Коэффициент вариации можно рассчитать по формуле, но удобнее воспользоваться инструментом Excel Коэффициент вариации рассчитавыется в отдельном столбце по каждому клиенту

Коэффициент вариации рассчитавыется в отдельном столбце по каждому клиенту Таблицу клиентов сортируем в порядке возрастания по значению коэффициента (меню «Данные» → «Сортировка» → «По возрастанию»). Делим их на 3 группы. В группу X войдут клиенты с коэффициентом от 0 до 10%, Y — от 10 до 25%, Z — выше этого значения. Если объектов немного, можно вместо сортировки проставить принадлежность к группе вручную в отдельном столбце.

XYZ-анализ распределяет всех клиентов по трём группам

XYZ-анализ распределяет всех клиентов по трём группам

XYZ-анализ характеризует группы объектов по степени их стабильности

XYZ-анализ характеризует группы объектов по степени их стабильностиСовмещённый анализ ABC и XYZ считается эффективным и разносторонним инструментом. Метод базируется на формировании единой таблицы, где по девяти группам распределяют объекты анализа на основании итогов ABC-анализа и XYZ-анализа.

| AX Высокая потребительская стоимость, высокая степень надёжности прогноза вследствие стабильности потребления | AY Высокая потребительская стоимость, средняя степень надёжности прогноза вследствие нестабильности потребления | AZ Высокая потребительская стоимость, низкая степень надёжности прогноза вследствие стохастичного потребления |

| BX Средняя потребительская стоимость, высокая степень надёжности прогноза вследствие стабильности потребления | BY Средняя потребительская стоимость, средняя степень надёжности прогноза вследствие нестабильности потребления | BZ Средняя потребительская стоимость, низкая степень надёжности прогноза вследствие стохастического потребления |

| CX Низкая потребительская стоимость, высокая степень надёжности прогноза вследствие стабильности потребления | CY Низкая потребительская стоимость, средняя степень надёжности прогноза вследствие нестабильности потребления | CZ Низкая потребительская стоимость, низкая степень надёжности прогноза вследствие стохастического потребления |

Выполним совмещение АВС и XYZ-анализов клиентской базы ООО «Альфа» средствами Excel:

- Берём результаты ABC-анализа — таблицу с разбивкой клиентов на группы.

- Берём результаты XYZ-анализа клиентской базы.

- Создаём совмещённую таблицу (можно добавить дополнительные столбцы на уже созданную странницу). В отдельном столбце по каждому клиенту проставляем две буквы — группы из АВС и XYZ-анализа. Таблица совмещённого анализа может формироваться на основе уже заполненных таблиц АВС и XYZ

- Создаём новую таблицу из трёх строк и трёх столбцов. Строки обозначаем последовательно как A, B и C, а столбцы — X, Y и Z. Исследуемые объекты (у нас это клиенты) разместим в девяти ячейках сводной таблицы в зависимости от присвоенных им отметок из двух букв. Матрица совмещённого анализа состоит из 9 ячеек, по которым распределяются клиенты

- Сделаем выводы из совмещённого анализа. У нас будет сформирован список клиентов, на работу с которыми следует обращать активное внимание. В ячейке AX будут клиенты с наиболее стабильной потребностью в товарах и дающие максимум выручки. Также обратим внимание на ячейки BX и AY, отражающие покупателей с довольно высоким потенциалом. Самые неперспективные клиенты займут позиции BZ и особенно CZ.

Таблица совмещённого анализа может формироваться на основе уже заполненных таблиц АВС и XYZ

Таблица совмещённого анализа может формироваться на основе уже заполненных таблиц АВС и XYZ Матрица совмещённого анализа состоит из 9 ячеек, по которым распределяются клиенты

Матрица совмещённого анализа состоит из 9 ячеек, по которым распределяются клиенты| A | Большой стабильный доход | Большой предсказуемый доход | Большой нерегулярный доход |

| B | Средний стабильный доход | Средний предсказуемый доход | Средний нерегулярный доход |

| C | Маленький стабильный доход | Маленький предсказуемый доход | Маленький нерегулярный доход |

| X | Y | Z |

Совмещение использования ABC и XYZ-анализа помогает управлять как товарными ресурсами, так и базой клиентов. Этот инструмент помогает корректировать ассортиментную политику, повышая долю востребованных товаров и платёжеспособных клиентов. Совмещённый анализ хорош тем, что универсален, пригоден в разрезе любых объектов бизнеса: от товаров до оценки работы персонала.

источник