В соответствии с классификацией А. Файоля функция контроля представляет собой одну из административных функций. Контроль и анализ как функции менеджмента являются составной частью управленческих процессов.

Контроль включает в себя процесс наблюдения за объектом для того, что бы оценить соответствие его реального состояния по отношению к желаемому состоянию. Желаемое (нормативное) состояние может быть предусмотрено законодательством, инструкцией, положением, соответствующими нормативными актами, а также планом, программой, проектом, договором и др.

Контроль и анализ как функции менеджмента осуществляются в процессе отслеживания производственной деятельности и направлены гарантию ее запланированного течения. Также контроль и анализ как функции менеджмента включают в себя корректировку любых выявленных при этом значительных отклонений.

Контроль представляет собой процесс обеспечения достижения компанией своей цели. Функция контроля имеет исключительное значение в условиях неопределенности, так как она направлена на решение несколько главных задач:

- Выявление проблем во внутренней и внешней среде предприятия,

- Корректировка проблем предприятия до того момента, когда они смогут перерасти в кризис,

- Установка направлений организационной деятельности, более эффективно способствующих достижению общих целей предприятия,

- Выявление нарушений, неудач и ошибок организации и их причин.

Контроль является заключительным звеном в цепочке действий по управлению и дает возможность менеджерам узнать, достигнута ли цель компании. В случае, если цель не достигнута, функция контроль позволяет выявить причины.

Цели функции контроля могут стать достижимыми, если функция реализуется в соответствии с основными принципами. В первую очередь контроль должен иметь всеохватывающий характер, то есть иметь в поле зрения все основные сферы организационной деятельности, в том числе внешнюю среду и соответствующие ей внутренние процессы.

В то же время контроль должен обеспечить относительно полную и объективную картину ситуации, что достигается в случае, если система контроля направлена стратегически и способна охватить главные приоритетные области развития и функционирования предприятия.

Нецелесообразно проводить проверку второстепенных сфер деятельности предприятий, поскольку некоторые из них не имеет смысла контролировать. В большинстве случаев руководство прибегает к контролю не с целью выявления проблем, а для успешного их разрешения и достижения соответствующего результата, определения отклонений от обоснованных наукой стандартов.

Основной целью контроля является не исправление, а предотвращение ошибок, поскольку оно обходится гораздо дешевле. По этой причине контроль и анализ как функции менеджмента являются неотъемлемой частью стратегического планирования.

Контроль и анализ как функции менеджмента должны быть увязаны не только с планированием, но и с изменениями, происходящими в структуре управленческой системы.

Исследователи в своей практической деятельности практически никогда не обходятся без анализа. Для принятия эффективных управленческих решений недостаточным будет правильно зафиксировать получаемые результаты, состояние протекания определенных процессов, проявления факторов внешней среды, воздействующих на компанию (это реализуется посредством функции учета). Важно установить причину, по которой произошло событие и что могло бы быть сделано, есть ли возможности для этого и как направить процессы изменений.

Анализ предполагает разложение объекта на части, которые представляют собой характерные для данного объекта, для определения соотношения, взаимосвязи и тенденций.

Цель анализа – выявить причинные связи событий (полученных результатов деятельности, состояния параметров производственно-хозяйственной системы) с условиями, по причине которых произошли данные события.

Посредством функции анализа обеспечивается оценка уже свершившихся событий или фактов, а также ставятся условия, в которых данные события произошли. При этом происходит подготовка учетной информации для восприятия в процессе принятия оптимальных управленческих решений.

1.) Процесс определения целей и путей их достижения,

2.) Процесс побуждения себя и других к деятельности,

3.) Система наблюдения и проверки соответствия достигнутых и желаемых результатов.

1.) Обеспечить достижение максимальной прибыли,

2.) Выявить причинные связи свершившихся событий,

3.) Выявить причинные связи будущих событий.

источник

По классификации Файоля функция контроля — одна из административных функций. Контролировать – значит осуществлять заботу о том, чтобы все совершалось в соответствии с установленными правилам и отданными распоряжениям. Контроль является составная часть управления экономическими процессами и объектами, который заключается в наблюдениях за объектом с целью оценки соответствия реального состояния объекта желаемому состоянию, который предусмотрен на законодательном уровне, инструкциями, положениями, различными нормативными актами, а также планами, программами, проектами, договорами, соглашениями». Контроль представляет из себя процесс отслеживания производственной деятельности, который направлен на то, чтобы иметь гарантию того, что она осуществляется в запланированном порядке. Также он в себя включает корректировку любого выявленного при этом значительного отклонения. Контроль является процессом обеспечения достижения организацией своей цели.

Попробуй обратиться за помощью к преподавателям

В условиях неопределенности контроль достаточно важен для успешного функционирования организации в целом, поскольку он решает несколько главных задач, а именно:

- позволяет во внутренней и внешней среде организации выявить проблемы и корректировать деятельность организации до момента, когда проблемы эти перерастут в кризис;

- позволяет установить направления организационной деятельности, которые более эффективно способствуют достижению общих целей фирмы;

- позволяет выявить нарушения, неудачи и ошибки организации и причины их и корректировать деятельность организации;

- является заключительным звеном в цепи деятельности по управлению и позволяет менеджеру узнать, достигнуты ли цели организации, и в случае если нет, то какие причины тому виной;

- итоги контроля — это основа оценки работы организации и персонала ее за какой – либо период.

Цели контроля станут достижимыми, если он реализуется в соответствии с базовыми принципами. Рассмотрим их подробнее.

Контроль должен иметь всеохватывающий характер, держать в поле зрения ключевые сферы организационной деятельности, внешнюю среду и протекающие в ней внутренние процессы. Контроль в то же время должен обеспечивать достаточно объективную и полную картину ситуации. Это можно достигнуть тогда, когда система контроля стратегически направлена, охватывает главные приоритетные сферы развития и функционирования организации. Нецелесообразно проверять второстепенные сферы деятельности фирмы, некоторые из них и вовсе не имеет смысла контролировать. Обычно к контролю прибегают не с целей выявления проблемы, но для успешного ее решения и достижения конкретного результата, установления отклонений от обоснованных в науке стандартов. Основная цель контроля — это не исправление, а предотвращение ошибки, что гораздо дешевле обходится. Следовательно, контроль является неотъемлемой частью стратегического планирования.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Эффективный контроль должен быть увязан не только с планированием, но и с теми изменениями, которые происходят в структуре системы управления, то есть контроль должен быть гибким.

Система контроля должна быть экономичной для того, чтобы выгоды, им приносимые, превышали расходы на проведение его, включая затраты времени руководящего персонала и остальных работников на процессы сбора, передачи и анализа информации, а также затраты на оборудование для осуществления данной деятельности и затраты на поиск и хранение необходимой информации. В случае, если прибыль на инвестиции в контролирующую систему меньше, чем затраты на нее, то контроль является неэкономичным и непродуктивным. Важно в этой связи широко применять эффективные средства контроля.

Эффективный контроль должен быть использован с учетом человеческого фактора — обладать объективностью, доброжелательностью, способствовать формированию стабильного морально-психологического климата. Однако следует избегать чрезмерной степени контроля над людьми.

А с другой стороны, отсутствие контроля продолжительное время также неблагоприятный признак, свидетельствующий о равнодушном отношении менеджмента к людям, делам подразделения или организации, что вызывает неминуемо обратную реакцию.

Ценность контролирующей функции контроля заключена в тесной ее взаимосвязи:

- с функциями планирования. Так, если менеджер не контролирует процесс выполнения плана, он не узнает, в запланированном порядке ли ведется работа и какие конкретные действия следует в будущем предпринять;

- с делегированием полномочий. Большинство менеджеров неохотно передает свои полномочия, так как они опасаются, что подчиненные могут сделать что-либо неправильно, а отвечать за это придется им. Но нежелание менеджера делегировать свои полномочия можно существенно сократить, проработав систему контроля, в соответствии с которой управленческий персонал будет периодически получать информацию о ходе работы сотрудника, выполняющего те или иные обязанности, и обеспечить с ним обратную связь;

- с защитой организации и ее персонала от угроз внешней среды. В условиях современной среды с ее актуальными проблемами безопасности, с учетом угрозы террористического нападения и сильнейших финансовых скандалов, менеджер должен иметь четкий план защиты сотрудников своей организации, данных и инфраструктуры на случай возникновения непредвиденной ситуации.

На практике учетные данные достаточно редко применяются без анализа. Совершенно недостаточно для принятия эффективного решения правильно зафиксировать полученные результаты, состояние протекания каких – либо процессов, появление факторов окружающей среды, которые на предприятие воздействуют, что реализуется через функцию учета. Гораздо важнее установить, почему произошло это именно так, что могло бы быть сделано, есть ли для этого возможности и каким образом направить процесс изменений, когда он требуется. Анализ подразумевает расчленение и разложение объекта на внутренние элементы, части, присущие данному объекту составляющие с целью выявления соотношений, взаимосвязей и тенденций.

Целью анализа является выявление причинных связей между событиями (полученными результатами деятельности, состоянием параметров производственно-хозяйственной системы) и условиями, которые к данным событиям привели или которые в будущем могут возникнуть.

Из этого следует, что через функцию анализа обеспечивается оценка уже свершившегося события или факта, а также установление условий, в которых данные события произошли, т. е. осуществляется подготовка учетной информации для восприятия при принятии оптимального управленческих решений.

В практике и теории менеджмента принято классифицировать по некоторым признакам виды анализа. По содержанию стадии процесса анализа выделяются:

- оперативный анализ;

- текущий анализ;

- перспективный анализ.

Оперативный анализ может использоваться для организации решения комплексных задач в управлении (например, организации работы коллектива), а также для обеспечения процессов принятия и реализации управленческих решений. Большая часть оперативной аналитической информации применяется в функции организации.

Текущий или ретроспективный анализ охватывает информацию, которая отражает итоги деятельности анализируемых объектов за тот или иной период. Основное его назначение — анализ состояния или результата контролируемых объектов или параметров. Аналитическая информация служит для осуществления эффективного контроля.

Перспективный анализ направлен на оценку будущего поведения факторов внешней среды и оценку соответствия внутреннего потенциала требованиям внешней среды. Он является источником информации для планирования. Эффективным подходом анализа внешней среды, который широко используется в практике, выступает SWOT-анализ. Этот метод нацелен на анализ внешней и внутренней среды предприятия и предназначен для выявления связей между сильными и слабыми сторонами, свойственными организации, а также между угрозами и возможностями, которые предоставляет внешняя среда организации.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

источник

Планы не всегда выполняются так, как было задумано. Люди не всегда принимают делегированные им права и обязанности. Меняются условия окружающей среды, и организация должна соответственно к ним адаптироваться. Потому важен контроль, который, попросту говоря, является процессом, при помощи которого руководство организации определяет, правильны ли его решения и не нуждаются ли они в известной корректировке.

Анализ — это функция управления, использующая средства и методы изучения обстановки, проблем, ситуаций путем выявления и сопоставления свойств и характеристик объектов исследования по установленным критериям и показателям для определения состояния этих объектов, их особенностей и тенденций изменения.

Анализ не только поставляет информацию той или иной степени переработки для других функций, но и используется для оценки их выполнения. При оценке любого средства воздействия менеджер анализирует процесс управления по всем его стадиям и основным функциям.

Анализ функций управления обычно осуществляется для оценки:

-необходимости и достаточности реализуемых функций управления;

-исключения дублирования и параллелизма функций, совершенствования распределения управленческого труда;

-определения затрат на выполнение конкретных функций; анализа функций с точки зрения трудоемкости, сложности, эффективности.

Учет — составная часть управленческого процесса, сущность которого состоит в фиксации существующих состояний и параметров, в сборе и накоплении информации.

технические средства связи, помогающие быстро реагировать на отклонения в нормальном ходе работ в организации.

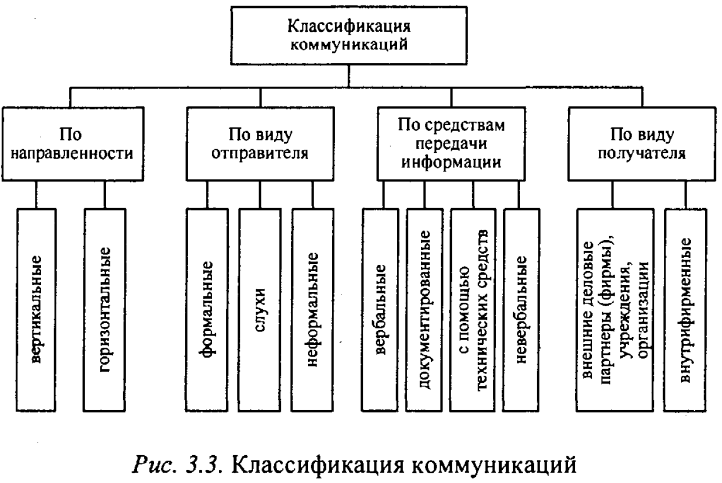

Управление в организации осуществляется через людей. Одним из важнейших инструментов управления в руках менеджера является находящаяся в его распоряжении информация. Используя и передавая эту информацию, а также получая обратные сигналы, он организует, руководит и мотивирует подчиненных. Многое зависит от его способности передавать информацию таким образом, чтобы достигалось наиболее адекватное восприятие данной информации теми, кому она предназначена.

В процессе коммуникации информация передается от одного субъекта другому. Субъектами могут выступать отдельные личности, группы и даже целые организации. В первом случае коммуникация носит межличностный характер и осуществляется путем передачи идей, фактов, мнений, намеков, ощущений или восприятий, чувств и отношений от одного лица другому в устной или какой-либо другой форме (письменно, жесты, поза, тон голоса, время передачи, недосказанность и т.п.) с целью получения в ответ желаемой реакции.

Коммуникация и информация различные, но связанные между собой понятия. Коммуникация включает в себя и то, что передается, и то, как это «что» передается. Для того чтобы коммуникация состоялась, необходимо, как минимум, наличие двух людей.

Эффективность указанных коммуникаций различна. Так, данные зарубежных исследований показывают, что результативность горизонтальных связей достигает 90%, вертикальных — 20-25% (т.е. такое количество исходящей от дирекции информации доходит до рабочих и правильно понимается ими). Другими словами, исполнители способны реализовывать свои функции, располагая лишь пятой частью предназначенной им информации.

При этом исследования показывают, что в числе моральных факторов, влияющих на производительность труда, сотрудники н 2-3-е место ставят гласность, информированность.

90% сведений о состоянии дел. Связано это с тем, что руководитель, обладающий информацией, в силу личных амбиций (т.к. информация – это власть и ему не хочется, что бы его в случае чего критиковали) либо в силу соображений об экономической либо промышленной безопасности, удерживает информацию. Так же ниже стоящие – не хотят, чтобы их критиковало руководство. Таким образом шум в системе управления присутствует всегда.

В процессе управления очень важна точная, исчерпывающая, хорошо обработанная информация.

Информация – это целенаправленное знание, необходимое для создания организации и осуществления процесса управления ею. Общие функции управления – планирование, организация, координация, мотивация и контроль являются процессами, перерабатывающими информацию.

Информационный массив – это упорядоченная по определенным признакам совокупность всех видов информации, используемой органами управления.

Поток информации – это движение информации от источников до потребителей.

Объем информации – количественная характеристика, измеряемая с помощью условных единиц (слова, сообщения, знаки, буквы, листы и др.)

39. Формальные и неформальные коммуникации в организации + Билет 38

Межуровневые коммуникации в организациях.Информация перемещается внутри организации с уровня на уровень в рамках вертикальных коммуникаций. Она может передаваться по нисходящей, т.е. с высших уровней на низшие. Например, вице-президент по производству может сообщать управляющему заводом (руководитель среднего уровня) о предстоящих изменениях в производстве продукта. В свою очередь, управляющий заводом должен проинформировать подчиненных ему руководителей об особенностях готовящихся изменений.

Помимо обмена по нисходящей, организация нуждается в коммуникациях по восходящей. К примеру, банковский служащий может заметить, что новая ЭВМ иногда заставляет клиента ждать на несколько минут дольше, чем прежде, поскольку машина периодически «занята» или отключается. В этом случае служащие готовы сообщить своему непосредственному начальнику о возникшей проблеме. Этот начальник, в свою очередь, должен проинформировать управляющего операциями, а тот — вице-президента по банковским операциям.

В одном реальном примере инженер разработал более эффективный способ раскроя листового металла для крыльев самолета, и сообщает о своей идее непосредственному начальнику. Этот пример иллюстрирует обмен информацией, происходящий ради повышения конкурентоспособности организации за счет увеличения производительности. Описанная конкретная идея за 5 лет принесла организации экономию в 13,5 млн. долл.

Коммуникации по восходящей, т.е. снизу вверх, очень важны. Таким путем руководство узнает о текущих или назревающих проблемах и предлагает возможные варианты исправления положения дел. Последняя управленческая инновация в коммуникациях по восходящей — это создание групп из рабочих, которые регулярно, обычно на 1 час в неделю, собираются для обсуждения и решения проблем в производстве или обслуживании потребителей. Эти группы получили название кружков качества. Обмен информацией по восходящей обычно происходит в форме отчетов, предложений и объяснительных записок.

Коммуникации между различными отделами (подразделами) –горизонтальная связь. Организация состоит из множества подразделений, поэтому обмен информацией между ними нужен для координации задач и действий.

К примеру, представители разных отделов в школе бизнеса периодически обмениваются информацией по таким вопросам, как составление расписания занятий. В компаниях наукоемких отраслей ключевые руководители среднего звена из производственных, маркетинговых и проектно-исследовательских отделов встречаются для координации действий по обновлению продукции

Дополнительные выгоды от коммуникаций по горизонтали заключаются в формировании равноправных отношений. Доказано, что такие отношения являются важной составляющей удовлетворенности работников организации.

Коммуникации руководитель-подчиненный.Исследования показали, что 2/3 коммуникативной деятельности реализуется между управляющими и управляемыми.

Коммуникации между руководителем и рабочей группой.Коммуникации с рабочей группой в целом позволяют руководителю повысить эффективность действий группы. Поскольку в обмене участвуют все члены группы, каждый имеет возможность поразмышлять о новых задачах и приоритетах отдела. Кроме того иногда рабочая группа собирается без руководителей для обсуждения проблем, усовершенствований или надвигающихся перемен. Как указано выше, такие отношения равенства могут способствовать повышению удовлетворенности сотрудников своей работой.

Неформальные коммуникации.Канал неформальных коммуникаций можно назвать каналом распространения слухов. Кит Дэвис — известный исследователь,— установил, что происхождение этого термина относится к временам Гражданской войны в США. Провода телеграфной связи, протянутые с дерева на дерево, напоминали побеги виноградной лозы и широко использовались армией Севера и Юга. Сообщения, передаваемые по такому телеграфу, часто фальсифицировались и запутывались. В конечном счете стало общепринятым квалифицировать неточные сообщения и сведения как «слухи» (прошедшие по системе тайного сообщения).

Слухи «витают возле автоматов с охлажденной водой, по коридорам, в столовых и в любом другом месте, где люди собираются группами». Поскольку по каналам слухов информация передается много быстрее, чем по каналам формального сообщения, руководители пользуются первыми для запланированной утечки и распространения определенной информации или сведений типа «только между нами».

Исследования показывают, что информация, передаваемая по каналам неформального сообщения, т.е. слухи, чаще оказывается точной, а не искаженной. Согласно исследованию Дэвиса, 80-99% слухов точны в отношении непротиворечивой информации о самой компании. Он считает, однако, что уровень точности не может быть таким же высоким, когда речь вдет о личной или о сильно эмоционально окрашенной информации. Дэвис указывает: «люди склонны считать слухи менее точной информацией, поскольку реальные ее погрешности имеют более драматичный характер и потому глубже впечатываются в память, чем каждодневная рутинная точность». Кроме того, независимо от точности, «все свидетельствует в пользу влиятельности слухов, будь их воздействие положительным или отрицательным».

43. Внешняя и внутренняя среда организации + Билет 52-53; Метод SWOT-анализа

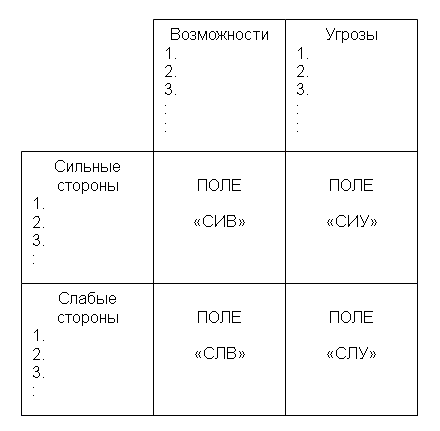

Для того чтобы успешно выживать в долгосрочной перспективе, организация должна уметь прогнозировать то, какие трудности могут возникнуть на ее пути в будущем, и то, какие новые возможности могут открыться для нее. Поэтому стратегическое управление, изучая внешнюю среду, концентрирует внимание на выяснении того, какие угрозы и какие возможности таит в себе внешняя среда.

Чтобы успешно справляться с угрозами и действенно использовать возможности, отнюдь не достаточно только одного знания о них. Сильные и слабые стороны внутренней среды организации в такой же мере, как угрозы и возможности, определяют условия успешного существования организации.

Д ля этого применяется метод SWOT (аббревиатура составлена из первых букв английских слов: сила, слабость, возможности и угрозы) является довольно широко признанным подходом, позволяющим провести совместное изучение внешней и внутренней среды. Методология SWOT предполагает сначала, с учетом конкретной ситуации, в которой находится организация, составляются список ее слабых и сильных сторон, а также список угроз и возможностей. После — этап установления связей между ними. Для установления этих связей составляется матрица SWOT, которая имеет следующий вид (рис. 3.2).

ля этого применяется метод SWOT (аббревиатура составлена из первых букв английских слов: сила, слабость, возможности и угрозы) является довольно широко признанным подходом, позволяющим провести совместное изучение внешней и внутренней среды. Методология SWOT предполагает сначала, с учетом конкретной ситуации, в которой находится организация, составляются список ее слабых и сильных сторон, а также список угроз и возможностей. После — этап установления связей между ними. Для установления этих связей составляется матрица SWOT, которая имеет следующий вид (рис. 3.2).

«СИВ» (сила и возможности); поле «СИУ» (сила и угрозы); поле «СЛВ» (слабость и возможности); поле «СЛУ» (слабость и угрозы).

Вырабатывая стратегии, следует помнить, что возможности и угрозы могут переходить в свою противоположность. Так, неиспользованная возможность может стать угрозой, если ее использует конкурент. Или наоборот, удачно предотвращенная угроза может создать у организации дополнительную сильную сторону в том случае, если конкуренты не устранили эту же угрозу.

44. Типы организационных структур + Билет 45 – 49

В то время как в крупных и средних организациях горизонтальное разделение прослеживается достаточно четко.

Следовательно, в организации существует две внутренние ограниченные формы разделения труда: 1-это разделение труда на составляющие части общей деятельности (горизонтальные); 2-работа по координации действий (вертикальные).

Линейная структура управления – предполагает, что во главе организации и каждого подразделения находится руководитель, наделенный всеми полномочиями и сосредоточивающий в своих руках все функции управления. Его решения, передаваемые по цепочке сверху вниз, обязательны для выполнения всеми нижестоящими звеньями.

Принцип единоначалия заключается в том, что подчиненные выполняют распоряжения только одного руководителя. Причем должностное лицо не имеет права отдавать распоряжения каким-либо исполнителям, минуя их непосредственного руководителя.

• четкое разграничение ответственности, при этом высокая ответственность руководителя за результаты деятельности;

• получение исполнителями согласованных между собой распоряжений.

Недостатки данной организационной структуры:

• высокие профессиональные требования к руководителю;

• ярко выраженный авторитарный стиль руководства;

• перегрузка руководителей информацией;

• множественность контактов руководителей с подчиненными.

Такая оргструктура используется обычно в малых и средних организациях.

Функциональная организационная структура – строится из видов основной деятельности организации.

Достоинства функциональной структуры управления:

• привлечение к руководству компетентных в конкретной области специалистов;

• оперативность решения нестандартных ситуаций;

• быстрый рост профессионализма функциональных руководителей;

• замкнутость функциональных подразделений и вытекающих явлений, т.к. каждое подразделение (закупки, производство и т.д.) преследует собственные цели;

Существование функциональных структур требует:

— тщательного подбора специалистов-руководителей подразделений;

-выравнивание загрузки подразделений;

-обеспечение координации деятельности подразделений;

Проектная структура управления– временная структура, нацеленная на обеспечение эффективного управления параллельным выполнением в организации ряда крупных проектов или работ в ограниченные сроки и в пределах выделенных ресурсов, как правило несет в себе элементы инновационности.

• высокая гибкость и адаптивность организации;

• профессиональная специализация руководителей подразделений;

• повышение ответственности как руководителей, так и исполнителей.

• возможность конфликтов из-за двойного подчинения;

• необходимость дифференцированного контроля по функциям и проектам.

Линейно-функциональная структура– определенные органы управления и исполнители специализируются на выполнении отдельных видов управленческой деятельности (функций). В данной структуре общий руководитель и руководители подразделений (технического, экономического и др.) разделяют свое воздействие на исполнителей.

Распоряжения по соответствующим вопросам (в пределах полномочий).

Матричная структура управления(совмещение линейной структуры и программно-целевой, т.е. проектной). При данной структуре руководитель программы (проекта) работает со специалистами, которые подчинены в тоже время функциональным руководителям. Он определяет, что и когда должно быть сделано по конкретной программе. Функциональный же руководитель решает, кто и как будет выполнять ту или иную работу.

источник

Планы не всегда выполняются так, как было задумано. Люди не всегда принимают делегированные им права и обязанности. Меняются условия окружающей среды, и организация должна соответственно к ним адаптироваться. Потому важен контроль, который, попросту говоря, является процессом, при помощи которого руководство организации определяет, правильны ли его решения и не нуждаются ли они в известной корректировке.

Анализ — это функция управления, использующая средства и методы изучения обстановки, проблем, ситуаций путем выявления и сопоставления свойств и характеристик объектов исследования по установленным критериям и показателям для определения состояния этих объектов, их особенностей и тенденций изменения.

Анализ не только поставляет информацию той или иной степени переработки для других функций, но и используется для оценки их выполнения. При оценке любого средства воздействия менеджер анализирует процесс управления по всем его стадиям и основным функциям.

Анализ функций управления обычно осуществляется для оценки:

-необходимости и достаточности реализуемых функций управления;

-исключения дублирования и параллелизма функций, совершенствования распределения управленческого труда;

-определения затрат на выполнение конкретных функций; анализа функций с точки зрения трудоемкости, сложности, эффективности.

Учет — составная часть управленческого процесса, сущность которого состоит в фиксации существующих состояний и параметров, в сборе и накоплении информации.

В соответствии с классификацией А. Файоля функция контроля представляет собой одну из административных функций. Контроль и анализ как функции менеджмента являются составной частью управленческих процессов.

Контроль включает в себя процесс наблюдения за объектом для того, что бы оценить соответствие его реального состояния по отношению к желаемому состоянию. Желаемое (нормативное) состояние может быть предусмотрено законодательством, инструкцией, положением, соответствующими нормативными актами, а также планом, программой, проектом, договором и др.

Контроль и анализ как функции менеджмента осуществляются в процессе отслеживания производственной деятельности и направлены гарантию ее запланированного течения. Также контроль и анализ как функции менеджмента включают в себя корректировку любых выявленных при этом значительных отклонений.

Контроль как функция менеджмента

Контроль представляет собой процесс обеспечения достижения компанией своей цели. Функция контроля имеет исключительное значение в условиях неопределенности, так как она направлена на решение несколько главных задач:

1. Выявление проблем во внутренней и внешней среде предприятия,

2. Корректировка проблем предприятия до того момента, когда они смогут перерасти в кризис,

3. Установка направлений организационной деятельности, более эффективно способствующих достижению общих целей предприятия,

4. Выявление нарушений, неудач и ошибок организации и их причин.

Контроль является заключительным звеном в цепочке действий по управлению и дает возможность менеджерам узнать, достигнута ли цель компании. В случае, если цель не достигнута, функция контроль позволяет выявить причины.

Принципы контроля в управлении

Цели функции контроля могут стать достижимыми, если функция реализуется в соответствии с основными принципами. В первую очередь контроль должен иметь всеохватывающий характер, то есть иметь в поле зрения все основные сферы организационной деятельности, в том числе внешнюю среду и соответствующие ей внутренние процессы.

В то же время контроль должен обеспечить относительно полную и объективную картину ситуации, что достигается в случае, если система контроля направлена стратегически и способна охватить главные приоритетные области развития и функционирования предприятия.

Нецелесообразно проводить проверку второстепенных сфер деятельности предприятий, поскольку некоторые из них не имеет смысла контролировать. В большинстве случаев руководство прибегает к контролю не с целью выявления проблем, а для успешного их разрешения и достижения соответствующего результата, определения отклонений от обоснованных наукой стандартов.

Основной целью контроля является не исправление, а предотвращение ошибок, поскольку оно обходится гораздо дешевле. По этой причине контроль и анализ как функции менеджмента являются неотъемлемой частью стратегического планирования.

Контроль и анализ как функции менеджмента должны быть увязаны не только с планированием, но и с изменениями, происходящими в структуре управленческой системы.

Анализ как функция менеджмента

Исследователи в своей практической деятельности практически никогда не обходятся без анализа. Для принятия эффективных управленческих решений недостаточным будет правильно зафиксировать получаемые результаты, состояние протекания определенных процессов, проявления факторов внешней среды, воздействующих на компанию (это реализуется посредством функции учета). Важно установить причину, по которой произошло событие и что могло бы быть сделано, есть ли возможности для этого и как направить процессы изменений.

Анализ предполагает разложение объекта на части, которые представляют собой характерные для данного объекта, для определения соотношения, взаимосвязи и тенденций.

Цель анализа – выявить причинные связи событий (полученных результатов деятельности, состояния параметров производственно-хозяйственной системы) с условиями, по причине которых произошли данные события.

Посредством функции анализа обеспечивается оценка уже свершившихся событий или фактов, а также ставятся условия, в которых данные события произошли. При этом происходит подготовка учетной информации для восприятия в процессе принятия оптимальных управленческих решений.

ЦИКЛ ПРОЦЕССА УПРАЛЕНИЯ. ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ КАК ОБЩИЕ ФУНКЦИИ МЕНЕДЖМЕНТА

Планирование (прогнозирование) заключается в систематическом поиске возможностей действовать и в прогнозировании последствий этих действий в заданных условиях (см. цикл управления).

Планирование можно классифицировать по нескольким критериям:

— по степени охвата (общее и частичное),

— содержанию в аспекте предпринимательской деятельности (стратегическое — поиск новых возможностей и продуктов, тактическое — предпосылки для известных возможностей и продуктов, оперативное — реализация данной возможности),

— предмету (объекту) планирования (целевое, средств — потенциал, оборудование, материалы, финансы, информация;программное, действий),

— сферам функционирования (производство, маркетинг, НИОКР, финансы),

— охвату (глобальное, контурное, макровеличин, детальное),

— срокам (кратко- , средне- , долгосрочное),

Критерии выбора формы планирования (принципы планирования):

— полнота (требуется учесть все),

— детализация (глубина ее определяется целью планирования),

— эластичность и гибкость (использование плановых резервов, учет множественности возможных альтернатив, отсрочка деталей планирования до выяснения обстановки, вариантность),

— выравнивание при планировании (учет «узких мест»),

При оценке экономичности планирования следует учесть его полезность (что обычно трудно) и затраты на планирование.

Подход менеджмента к планированию может быть осуществлен постановкой критериев и задач планирования, определением средств планирования,методов согласования планов, направлений и методов планирования.

— объект планирования (что планируется),

— субъект планирования (кто планирует),

— период (горизонт) планирования (на какой срок),

— средства планирования (например, компьютерное обеспечение),

— методику планирования (как планировать),

— согласование планов (каких, с кем и на каких условиях).

ТЕОРИИ МЕНЕДЖМЕНТА

Теорию (научную дисциплину) менеджмента можно охарактеризовать как аккумулированные и по определенным правилам логически упорядоченные знания, представляющие собой систему принципов, методов и технологий управления, разработанных на основе информации, полученной как эмпирическим путем, так и в результате исследований в различных областях науки.

Теория менеджмента отличается следующими особенностями:

• ориентирована на решение практических задач;

• имеет междисциплинарный характер;

• разрабатывается в международном масштабе.

Менеджмент предназначен для решения практических задач. Он нацелен на исследование и разработку правил эффективного управления с целью достижения высоких результатов, являющихся критерием его качества. Отсюда вытекают следующие требования к теории менеджмента:

во-первых, она должна предоставлять работникам, занятым практической деятельностью, знания, помогающие им повысить уровень управления;

во-вторых, способствовать повышению квалификации менеджеров и особенно подготовке претендентов на эти должности;

в-третьих, определять области и проблемы, требующие дальнейшего изучения и разработки в целях содействия развитию познавательной базы.

Теория менеджмента — молодая научная дисциплина, систематическая разработка ее основ начата относительно недавно. Она стала предметом академических исследований в основном в XX в. при этом интенсивное изучение началось лишь после второй мировой войны.

Содержание теории менеджмента.

Содержанием теории менеджмента являются законы и закономерности, принципы, функции, формы и методы управления.

Все управленческие действия, на любом уровне и в любой системе, сводятся к трем функциям:

1. Принятие управленческого решения

2. Реализация принятого решения.

В развитии менеджмента выделилось несколько направлений, которые к настоящему времени оформились в определенные модели управления: американская модель; японская модель; маркетинговая модель.

Американская модель управления — старейшая. Она берет свое начало от Ф.Тэйлора, и ее приоритет признавался в мире вплоть до 60-х годов XX века.

В 60-70 годы XX века активно заявил о себе японский менеджмент. Считается, что японский менеджмент вырос из американского, но перенесенный на специфическую, национальную, почву — превзошел его.

В последней четверга XX века сформировалась маркетинговая модель менеджмента. Маркетинговый менеджмент — новейшая, современная модель управления, органически соединяющая в себе передовые достижения ранее обособленных процессов — менеджмента и маркетинга. Маркетинговый менеджмент — это новая философия управления, сформировавшаяся в наиболее развитых странах.

Методы менеджмента — это совокупность способов и приемов влияния на коллектив и отдельных работников с целью выполнения миссии и достижение целейорганизации.

Методы менеджмента выполняют 2 функции:

· Исследование проблем функционирования организации.

источник

Исходя из классификации «отца менеджмента» Файоля контроль является административной функцией. Процесс обеспечения осуществления заданных целей и распоряжений является контролем. Контроль есть одной из составляющих управления процессами и объектами в экономике, что реализуется в надзоре за объектом. Это осуществляется с той целью, чтобы оценить соответствие фактического состояния по отношению к запланированному (по плану, программе или проекту, по инструкции или положению). Данная функция включает в себя мониторинг производства для того, чтобы удостовериться в выполнении необходимых процессов в четко заданном порядке и с определенной целью. При этом проводятся необходимые корректировки, если возникли отклонения и это необходимо. Иными словами, функция контроля — это направление по обеспечению достижения конкретной цели.

Чрезвычайно необходим контроль в ситуации неясности, как для благополучной и продуктивной жизнедеятельности организации, так для решения важных задач, таких как:

- выявление проблемы в деятельности организации с целью корректировки направления ее деятельности не допуская перерастания в кризис;

- обеспечивает установку пути развития деятельности организации, позволяющего эффективней достигать общих ее целей;

- обнаружение нарушений или ошибок в деятельности, их причины, а так же регулировать ее;

- как конечный элемент в системе управления дает возможность менеджеру понять, на каком этапе достижение цели организации, что стоит на пути их достижения;

- результат осуществления функции контроля — оценочный показатель деятельности организации и ее персонала за конкретный промежуток времени.

Достигнуть целей контроля реальней, когда он осуществляется на основании основных принципов. Детально разберем их.

Контроль должен полностью охватывать и держать на виду основные сферы деятельности организации, как внутреннюю среду, так и внешнюю. Одновременно он должен обеспечивать действительное и полное виденье обстановки. Этого можно достичь в том случае, когда вся система контроля имеет стратегическую направленность, обхватывая основные цели развития и деятельности организации. Второразрядные направления функционирования организации нецелесообразно анализировать, а какие-то из них даже не имеет смысла координировать. Пользуются контролем преимущественно для благоприятного решения проблемной ситуации, а не ее выявления, для достижения определенных результатов и установки отклонений от установленных стандартов. Таким образом можно сказать, что основной целью контроля является недопущение ошибок, а не их выявление (в том числе это обходится предприятию дешевле). Контроль есть неотделимой составляющей стратегического планирования.

Одной из характеристик контроля должна быть гибкость, потому как продуктивный контроль связан не только на прогнозировании, но и с преобразованиями в структуре управления. Система контроля должна быть организована таким образом, чтобы быть экономически выгодной — приносимая выгода должна превышать расход на ее организацию и внедрение, учитывая затрату временных ресурсов руководящим персоналом, работников на всех уровнях, занимающихся сбором, анализом и передачей информации (в том числе затраты на ее поиск и хранение), издержки на обнародование для проведения такого рода функций. Если затраты для осуществления функции контроля больше, нежели прибыль от нее, то такая функция будет экономически не выгодной и не эффективной. Актуальным в этой связи является использование продуктивных средств контроля.

Внедрять эффективный контроль нужно с расчетом человеческого фактора, то есть он должен обладать беспристрастностью, благорасположенностью, а так же содействовать в формировании положительного климата среди сотрудников.

Тем не менее, полное отсутствие или нехватка контроля является губительным, злокачественным явлением, которое говорит о безучастном отношении менеджмента к человеку, деятельности коллектива и организации в целом, что в итоге ведет к неизбежному обратному результату.

Значимость функции контроля в непосредственной ее взаимозависимости:

- с функцией планирования. Если менеджером не осуществляется контроль процесса исполнения установленного плана, то в случае, когда рабочий процесс и/или какие-то конкретные положения происходят не в установленном порядке, он об этом не узнает вовремя, не сможет предпринять действий для выхода из этой ситуации;

- с распределением полномочий. Передает полномочия большая часть менеджеров крайне неохотно. Это связано с опасениями, что подчиненные могут совершить ошибку, сделать что-то не так, а вот ответственность ляжет на менеджера. Однако, это нежелание менеджера распределять свои полномочия можно весомо уменьшить. для этого необходимо разработать систему контроля, на основании которой все менеджеры будут получать время от времени информации о состоянии выполняемых работ сотрудниками, обеспечит обратную связь;

- с защитой всего персонала и организации в целом от опасностей внешней среды. Менеджер, в условиях опасности современной среды и ее явной проблематикой безопасности (терроризм, финансовая нестабильность и т.д.), обязан иметь выверенный план охраны сотрудников организации, информационных данных, инфраструктуры при возникновении экстренных ситуаций.

В действительности учеными лишь иногда применяются данные без анализа. Для принятия успешного решения, которое осуществляется функцией учета, будет недостаточно верно установить соответствующие результаты, выявление факторов окружающей среды, образование каких-то процессов, воздействующих на предприятие через функцию учета. Выявить, почему случилось именно так, определить что можно сделать в сложившейся ситуации и есть ли для этого ресурсы, в каком русле развивать процесс изменений, значительно важнее. Анализ предполагает раздробление и дифференциацию объекта на фрагменты, части, элементы, свойственные конкретному объекту, образованные с целью определения взаимозависимости, причинности и направленности.

Анализ направлен на выявление причинно-следственной связи между событиями, которые получили в результате деятельности, на основании параметров состояния производственной системы, и условиями, вызвавшими эти события или которые могут развиться.

Исходя из этого, можно сказать, что функцией анализа гарантируется оценка как произошедшего события или явления, так и выявление ситуации, при которых эти события совершились, иными словами, происходит выполнение подготовки информационного поля для принятия наилучшего управленческого решения.

В практических и теоретических аспектах менеджмента различают несколько видов анализа. Различают такие виды экономического анализа:

- оперативный анализ;

- текущий (ретроспективный) анализ;

- перспективный анализ.

Оперативный анализ используется при формировании решения комплекса задач и проблем в управлении организации (как пример, координация, налаживание работы коллектива), в том числе для обеспечения принятия и воплощения необходимых управленческих задач. Значительная часть информации, полученной путем оперативного анализа используется в функции организации.

Текущий (ретроспективный) анализ направлен на диапазон информации, отображающей результат деятельности объектов, анализ которых проводится, за конкретный период. Его основа есть анализ состояний или последствий отслеживаемых объектов и показателей. Аналитическая информация реализует эффективный контроль.

Перспективный анализ дает оценку перспективным факторам внешних условий и оценивает соотношение внутренних ресурсов к запросам внешних условий. . Является истоком планирования. Популярным эффективным подходом есть SWOT-анализ, он направлен на анализ внешней и внутренней среду предприятия, для обозначения взаимосвязи слабых и сильных сторон организации, в том числе угроз и шансов из внешней среды.

источник

Анализ – сбор, обработка, классификация, систематизация и хранение инф-ии с целью выявления отклонений. Собираемая инф-ия должна быть достоверной, качественной и минимальной по объему,т.е. инф-ия по существу. Инф-ия, полученная при анализе имеет первостепенное значение для менеджеров, как для управленческого персонала. Целью управленческого анализа яв-ся разработка эффективных управленческих решений на основе оценки процессов произ-ва и реализации прод-ии, результатов финансово-хоз-ой деят-ти, эффективности использ.основных средств. На основе данных управленческого анализа многие специалисты вырабатывают тактику и стратегию развития предприятия

Контроль как функция менеджмента — это вид управленческой деятельности с целью обеспечения достижения организацией своих целей и принятия необходимых мер при отклонениях. Созданная в организации система контроля обеспечивает обратную связь между ожиданиями, первоначальными планами и достигнутыми реальными показателями. При этом решаются следующие задачи:

• определение достигнутого уровня;

• анализ причин отклонения от намеченных ориентиров;

• решение о внесении необходимых изменений в деятельность организации;

• оценка роли контроля при принятии решений;

• анализ позитивных и негативных воздействий контроля;

• накопление опыта для последующей выработки целей.

Объектом контроля служат как результаты деятельности (отклонения между плановыми и фактическими показателями по различным причинам), так и сами методики осуществления планирования и контроля, призванные максимально реалистично отражать деятельность организации в прошлом и будущем. Различают внешний и внутренний контроль. Внешний контроль осуществляется государственными органами , общественными организациями, партнерами по бизнесу, покупателями. Он обеспечивает соответствие параметров деятельности торговой организации требованиям потребительского рынка, законодательства, условиям партнерских взаимоотношений, защиту прав потребителей. Внешний контроль во многом определяет организацию внутреннего контроля. Внутренний контроль является составляющей менеджмента предприятия, органично встроенной во все системы его функционирования. Субъектами внутреннего контроля выступают собственники, менеджеры предприятия, персонал организации и его представительные органы. Внутренний контроль обеспечивает адаптацию организации к требованиям внешней среды. Правильно организованный контроль позволяет своевременно выявить проблемы и скорректировать деятельность предприятия до того, как они приведут к падению доходности

Выделяют следующие виды контроля:

По объекту проверки:

- финансовый

- контроль качества

- контроль экономической деятельности

- контроль санитарно-эпидемиологического режима

- предварительный

- текущий

- заключительный

1. Выработка стандартов и критериев оценки

2. Сопоставление достигнутых результатов с установленным стандартом

3. Принятие необходимости корригирующих действий

Эффективность контроля определяется следующими требованиями к его осуществлению.

1. Объяснение персоналу сущности проводимого контроля как корректирующего процесса. Недопущение чрезмерного контроля, который воспринимается персоналом как тактика давления и ограничитель свободы.

2. Обеспечение гибкости, т.е. выбор наилучшего при данных обстоятельствах «стиля контроля», в целях избегания неточности и деспотичности и преодоления сопротивления людей. Не только слабые исполнители противодействуют контролю (чтобы не выявились результаты их плохой работы), но и добросовестные работники сопротивляются контролю, когда оценивают его как неточный, плохо организованный, деспотичный. С другой стороны, гибкость означает своевременное включение в процесс контроля новых факторов и приспособление к происходящие изменениям.

3. Организация взаимосвязей процессов планирования и контроля таким образом, чтобы исключить использование непригодной информации. Это явление наблюдается, например, при подаче завышенных заявок на ресурсы, при установлении заниженных целей и т.д. Все то может привести к упущению важных возможностей для развития организации в связи с практической невозможностью оценки ее реального потенциала.

4. Обеспечение стратегического характера контроля, основанного на абсолютном контроле приоритетных направлений деятельности, даже если они с трудом поддаются измерениям, и специальном механизме контроля в областях, не имеющих стратегического значения.

5. Ориентация контроля на результаты и задачи, стоящие перед организацией, и оценка эффективности контроля с точки зрения достижения целей и возможности осуществления стратегического планирования.

6. Формирование механизма контроля, соответствующего контролируемому виду деятельности и обеспечивающему своевременность. Значение временного интервала определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и их анализ.

7. Контроль должен быть простым и основываться на несложных, но оригинальных методах. Избыточная сложность помимо увеличения затрат ведет к тому, что персонал не понимает и не поддерживает систему контроля.

8. Общие затраты на систему контроля не должны превосходить создаваемые ею преимущества, в противном случае организации следует отказаться от данной системы. Обязательно следует учитывать, что затраты на контроль состоят не только из затрат времени, расходуемого менеджерами и всеми работниками на сбор, передачу и анализ информации, на все виды используемого при этом оборудования и т.п. В контроле скрыто много побочных затрат, например рабочего времени и ресурсов, которые можно направить на решение других задач. Следовательно, контроль экономически оправдан, если отношение затрат к возможной прибыли остается достаточно низким.

Значение контроля в менеджменте

| Эффективно функционирующие системы контроля являются важной составляющей менеджмента организации. Контроль обеспечивает получение результата в соответствии с требованиями руководителя. Он дает возможность оценить качество планирования и соответствие параметров организации требованиям среды. Результаты контроля служат информационной базой для принятия решений на будущее, выявления наиболее перспективных направлений развития. Контроль позволяет оценить эффективность делового и управленческого общения. Он служит средством формирования трудового поведения работника и стимулирования его деятельности. И наконец, контроль обеспечивает сохранность и эффективность использования ресурсов организации, ее товарно-материальных ценностей. |

· необходим для нормального функционирования управленческой системы

· предупреждение возникновения кризисных ситуаций и своевременное выявление ошибки

· сопоставление реально достигнутых результатов, определение, где добились успеха, где потерпели неудачу.

Контроль является фундаментальным элементом процесса управления.

Не нашли то, что искали? Воспользуйтесь поиском:

источник

Основные функции менеджмента: контроль

Контроль — это процесс обеспечения достижения организацией своих целей . Он представляет собой систему наблюдения и проверки соответствия процесса функционирования управляемой подсистемы принятым решениям, а также выработки определенных действий.

Существует три аспекта управленческого контроля :

- установление стандартов — точное определение целей, которые должны быть достигнуты в определенный отрезок времени. Оно основывается на планах, разработанных в процессе планирования;

- измерение того, что было достигнуто за период, и сравнение достигнутого с ожидаемыми результатами;

- подготовка необходимых корректирующих действий .

Менеджер должен выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонение или пересмотреть стандарт.

Выделяют следующие виды контроля :

- предварительный контроль . Осуществляется до фактического начала работ. Средства осуществления — реализация определенных правил, процедур и линий поведения. Используется по отношению к человеческим (анализ профессиональных знаний и навыков, необходимых для выполнения должностных обязанностей, отбор квалифицированных людей), финансовым (составление бюджета) и материальным ресурсам (выработка стандартов минимально допустимых уровней качества, проведение проверок);

- текущий контроль . Осуществляется непосредственно в ходе проведения работ. Базируется на измерении фактических результатов, полученных после проведения работы. Для осуществления контроля аппарату управления необходима обратная связь;

- заключительный контроль . Одна из функций состоит в том, что контроль дает руководству информацию, необходимую для планирования, если аналогичные работы предполагается проводить в будущем. Также способствует мотивации, так как измеряет достигнутую результативность.

Технология контроля осуществляется по следующей схеме:

- выбор концепции контроля (система, процесс, частная проверка);

- определение целей контроля (целесообразность, правильность, регулярность и эффективность контроля);

- установление норм контроля (этические, производственные, правовые);

- выбор методов контроля (диагностический, терапевтический, предварительный, текущий, заключительный);

- определение объема и области контроля (сплошной, эпизодический, финансовый, качества продукции).

Поведенческие аспекты контроля

Люди являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий управления. Поэтому при разработке процедуры контроля менеджер должен принимать во внимание поведение людей.

Конечно, то обстоятельство, что контроль оказывает сильное и непосредственное воздействие на поведение, не должно вызывать никакого удивления. Менеджеры часто намеренно делают процесс контроля нарочито видимым, чтобы оказать воздействие на поведение сотрудников и заставить их направить свои усилия на достижение целей организации. Так, например, каждого банковского служащего, осуществляющего какие-либо сделки, совершенно недвусмысленно предупреждают, что каждый доллар банка должен проходить по счетам каждый день. Денежные расчеты часто проверяются и перепроверяются старшими служащими, как об этом и говорилось в предупреждении. Аналогично, никто не делает секрета из регулярных проверок качества изделий на заводах. Те сотрудники фирм, которые обладают правом выдавать кредиты или подписывать чеки, твердо знают, что вся финансовая отчетность будет тщательно проверена независимыми аудиторами.

Идея, лежащая в основе желания сделать процесс контроля наглядным и видимым, состоит не в том, чтобы зафиксировать ошибки или мошенничество, а в том, чтобы предотвратить их. Менеджеры надеются, что сотрудники, зная о том, что контроль существует и действует эффективно, будут сознательно стараться избегать ошибок, сомнительных сделок и т.п. В свою очередь, это увеличивает возможности контроля максимально сближать реальные результаты с намеченными.

В процедуре контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер.

Первый этап процедуры контроля демонстрирует, насколько близко, в сущности, слиты функции контроля и планирования. Стандарты — это конкретные цели, прогресс в отношении которых поддается измерению. Эти цели явным образом вырастают из процесса планирования. Все стандарты, используемые для контроля, должны быть выбраны из многочисленных целей и стратегий организации.

Цели, которые могут быть использованы в качестве стандартов для контроля, отличают две очень важные особенности. Они характеризуются наличием временных рамок, в которых должна быть выполнена работа, и конкретного критерия, по отношению к которому можно оценить степень выполнения работы. Примеры целей, которые можно использовать в качестве стандартов контроля: получить прибыль в размере 1 млн. долл. в 1987 г. или уменьшить количество, воздерживающихся от голосования на 3%. Конкретный критерий (в данном случае 1 млн. долл.) и определенный период времени (один год) называются показателями результативности (рис. 14.2.). Показатель результативности точно определяет то, что должно быть получено для того, чтобы достичь поставленных целей. Подобные показатели позволяют руководству сопоставить реально сделанную работу с запланированной и ответить на следующие важные вопросы: «Что мы должны сделать, чтобы достичь запланированных целей?» и «Что осталось не сделанным?» Так, например, если руководство обнаруживает, что за первые полгода прибыль фирмы составила только 400 тыс. долл., то оно понимает, что необходимо существенно поднять производительность, чтобы достичь намеченной цели: заработать 1 млн. долл. к концу года.

Относительно легко установить показатели результативности для таких величин как прибыль, объем продаж, стоимость материалов потому, что они поддаются количественному измерению. Но некоторые важные цели и задачи организаций выразить в числах невозможно.

Например, повышение морального уровня, рассматриваемое в качестве цели, выразить в числовых показателях очень трудно или зачастую вообще невозможно. Невозможно точно приписать тому или иному уровню морали численное значение или выразить его через эквивалентную сумму долларов. Но организации, работающие эффективно, стремятся обойти трудности, связанные с выражением целей в количественном виде, и им это удается. Так, например, информацию о духовном уровне и состоянии работников можно получить посредством различного рода обследований и опросов. Более того, некоторые из этих, явно не поддающихся количественному измерению величин, можно представить в численном виде косвенно, измеряя некоторый показатель. Малое количество увольнений, например, обычно является проявлением удовлетворенности работой. Таким образом, количество увольнений может использоваться как показатель результативности при выработке стандартов в области удовлетворенности работой. Например, руководители высшего звена могут установить в качестве цели на следующий год уменьшение количества увольнений с 10 до 6%.

Характеристики эффективного контроля

Поведение людей, естественно, не единственный фактор, определяющий эффективность контроля. Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен обладать несколькими важными свойствами.

Стратегическая направленность контроля

Для того чтобы быть эффективным, контроль должен иметь стратегический характер, т.е. отражать общие приоритеты организации и поддерживать их. Относительная сложность оценки какого-либо вида деятельности в количественном виде или измерения ее результативности по принципу затраты — эффект никогда не должна служить критерием для решения — нужно ли вводить механизм контроля. Деятельность в областях, которые не имеют стратегического значения, следует измерять не очень часто, и о полученных результатах можно никому и не сообщать до тех пор, пока отклонения не станут необычно большими. Абсолютный контроль над обычными операциями (такими как мелкие расходы) неимеет смысла и будет только отвлекать силы от более важных целей. Открытое неповиновение требованиям вести детальную бухгалтерскую отчетность по всем видам расходов, которое можно часто наблюдать в торговых организациях, это фактически единственный способ, с помощью которого коммивояжеры могут донести до своего руководства ту мысль, что огромные отчеты о расходах — нонсенс, а не разумный контроль.

Но если высшее руководство считает, что какие-то виды деятельности имеют стратегическое значение, то в каждой такой области обязательно должен быть налажен эффективный контроль, даже если эта деятельность с трудом поддается измерению. Естественно, что конкретные области в разных организациях будут разными, но все организации нуждаются в эффективных системах контроля.

Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Проведение измерений и оповещение об их результатах важно только как средство достижения этой цели. Если вы хотите сделать контроль эффективным, вы должны тщательно следить з.а тем, чтобы эти самоочевидные средства контроля не заняли более важного места, чем подлинные цели организации. Например, было бы глупо увольнять лучших коммивояжеров фирмы только потому, что они никогда не представляют отчеты о расходах вовремя.

Более того, бессмысленно провозглашать, что ваша система направлена на получение конкретных результатов, если фактически она не может их достичь. Бесполезно иметь обширную и точную информацию о различных отклонениях от намеченных целей, если эта информация не используется для осуществления необходимых корректирующих действий. Это означает, что информация о результатах контроля важна только тогда, когда доходит до тех лиц, которые обладают правом произвести на ее основании соответствующие изменения. Когда контрольный механизм не срабатывает, то чаще всего причина кроется в том, что необходимо усовершенствовать структуру прав и обязанностей, а не процедуру измерений. Таким образом, чтобы быть эффективным, контроль должен быть интегрирован с другими функциями управления.

источник