Основной целью системы управления является обеспечение условий, необходимых для реализации поставленных целей, а среди них решающее место отводится экономическим методам целенаправленного воздействия на объект управления.

В системе управления выделяются управляющая и управляемая системы. Под управляющей системой понимается совокупность органов (руководство предприятия разных уровней, являющееся основным потребителем данных управленческого анализа), средств, инструментов и методов управления. Под управляемой системой чаще всего понимается производственный процесс. Управляющая и управляемая системы взаимосвязаны и представляют собой замкнутый контур управления.

Выработка управляющего решения составляет одну из главных задач процесса управления. Хотя каждое управленческое решение является уникальным и не может быть представлено как связанное с какими-либо правилами, этапами или временными ограничениями, оно подчиняется определенной внутренней логике.

Цикл принятия решений включает следующие этапы:

· определение целей и задач;

· поиск альтернативных курсов (вариантов) действий;

· выбор оптимального курса действия из альтернативных вариантов;

· осуществление выбранного варианта;

· сравнение полученных и планируемых результатов;

Экономический анализ в процессе управления выступает как элемент обратной связи между управляющей и управляемой системами. Он позволяет уменьшить неопределенность исходной информации и риск, связанный с выбором правильного решения, на следующих основных фазах выработки решений:

1) изучения исходного положения, сбора и передачи информации о фактическом состоянии объекта управления. Это важная фаза аналитической работы органов управления, позволяющая определить современные и будущие условия, в которых находится объект управления сформулировать основные проблемы;

2) обработки информации, подготовки и принятия решений. В этой фазе производится всесторонняя обработка информации, разрабатываются возможные альтернативы вариантов, определяются критерии, осуществляется разработка проектов, их технико-экономическое обоснование, определяются общие цели и задачи при учете имеющихся ресурсов. Задачей экономического анализа на данном этапе является выбор лучшего варианта;

3) организации и осуществления решений, выдачи команд объекту управления для устранения выявленных отклонений;

4) расчета и контроля осуществления решений. На этом этапе анализируется фактическая эффективность решений. Одним из важнейших видов решений является план, а экономический анализ выступает инструментом обоснования планов, выбора вариантов, оценки степени их выполнения и факторов, повлиявших на отклонение от плана.

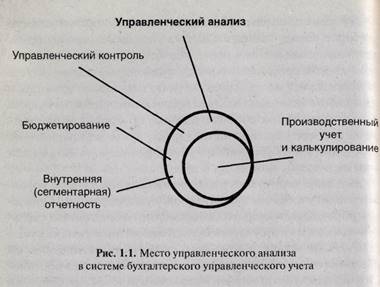

В системе управления выделяют основные и обеспечивающие функции (рис. 1.1).

Функция планирования, одна из основных, включает долгосрочное, текущее и оперативное планирование. При этом выполнение всех видов работ идет взаимосвязанными этапами:

1) оценка внешней ситуации;

2) определение спроса на продукцию;

3) создание системы связей и формирование потоков информации для планирования;

1) определение главных целей и задач;

2) разработка общих планов на длительный период, текущих планов.

Оперативное планирование дополняет текущее планирование и связано с разработкой планов на короткие промежутки времени.

Функция контроля следует за учетом, включает регулярный и периодический контроль, который проявляется в выявлении и отборе данных, отражающих выполнение плановых заданий, нормативов и отклонений от них.

Регулирование – функция управляющей системы, которая обеспечивает направление деятельности объекта управления в соответствии с планом. Ее роль выражается в коррекции, благодаря которой устраняются случайные отклонения системы. В зависимости от объектов различают регулирование запасов, затрат на производство, календарных планов.

Функция организации обеспечивает формирование пространственно-временных отклонений, пропорций в использовании материально-вещественных элементов производства и труда.

Функция учета, которая является обеспечивающей функцией, призвана отражать результаты производственно-хозяйственной деятельности предприятия, обеспечивать данные о состоянии объекта управления за определенный период и включает бухгалтерский, статистический, оперативный учет.

В обязанности бухгалтера входит:

· организация и ведение учета, планирования и контроля;

· составление внутренней и внешней отчетности;

· экономическая оценка и глубокий анализ.

Бухгалтер должен знать потребность руководителей разных уровней, улучшать технику учетной работы, с тем чтобы в полной мере способствовать решению проблем управления.

Экономический анализ как функция управляющей системы включает оценку внутренних и внешних факторов создавшейся ситуации, общих тенденций развития экономических процессов, возможных резервов повышения эффективности производства; предусматривает оценку степени напряженности и выполнения плана по всем видам показателей, изучение хода оперативного выполнения плана, возмущающих причин, путей их устранения

Говоря о роли экономического анализа в процессе управления организацией, необходимо подчеркнуть, что экономический анализ:

· позволяет установить основные закономерности развития предприятия, выявить внутренние и внешние факторы, стабильный или случайный характер отклонений, он является инструментом обоснованного планирования;

· способствует лучшему использованию ресурсов, выявляя неиспользованные возможности, указывая направления поиска резервов и пути их реализации;

· воздействует на совершенствование механизма безубыточности предприятия, а также самой системы управления, вскрывая ее недостатки, указывая пути лучшей организации управления.

Управленческий анализ представляет собой не только вид экономического анализа, но и один из элементов управленческого учета. Объектом последнего, а следовательно, и самого управленческого анализа выступают прошлые и будущие результаты функционирования сегментов предпринимательской деятельности.

Сегмент является основной информационной единицей управленческого учета, выделяемой для получения отчетной и прогнозной информации. Следовательно, от того, каким образом будет решен вопрос о сегментации бизнеса, зависит последующее функционирование всей системы управленческого учета, в том числе и успешность проведения управленческого анализа. Выбранный организацией подход к сегментации бизнеса оказывает влияние на качество информации, собранной в системе управленческого анализа.

Сегментация бизнеса, прежде всего, должна создать предпосылки для реализации в системе управления организацией двух важных функций:

Выполнение этих функций требует позиционирования отдельных слагаемых предпринимательской деятельности в двух координатах – в качестве информационных и организационных сегментов бизнеса. Информационные сегменты отличаются большим разнообразием, их природа определяется индивидуальными особенностями, стратегией организации. В табл. 1.2 показаны некоторые из возможных подходов к разделению бизнеса на информационные сегменты.

Таблица 1.2 Возможные подходы к сегментации предпринимательской деятельности

по информационному признаку

Особенности технологического процесса

Вид деятельности 1, вид деятельности 2

Центральные регионы России

1 Признак выделения сегмента определяется информационными запросами менеджеров и отраслевыми особенностями организации.

2 Признак выделения сегмента определяется степенью его финансовой ответственности и задачами мотивации, решаемыми по отношению к нему менеджментом организации

Так, в отраслях с поточным производством информационными сегментами могут стать переделы (например, в текстильной промышленности это ткачество, прядение, отделка; в металлургическом производстве – производство чугуна, стали, проката).

Сегментация по видам деятельности в первую очередь свойственна организациям сферы услуг. Например, в аудиторской фирме восстановление бухгалтерского учета может рассматриваться как вид деятельности 1, проведение аудиторских проверок – вид деятельности 2, оказание консалтинговых услуг – вид деятельности 3. Таким образом, во всех приведенных примерах подходы к сегментации бизнеса зависят от технологических особенностей производственного процесса.

Организация может одновременно использовать несколько из названных подходов, осуществляя сегментацию в различных комбинациях. Например, один и тот же бизнес может сегментироваться по заказам и каналам реализации; по видам деятельности и рынкам сбыта.

Деление предпринимательской деятельности на информационные сегменты позволяет организовать процесс бюджетирования, осуществить контроль за ходом выполнения плана каждым информационным сегментом, проанализировать возникшие отклонения, т.е. реализовать планово-аналитическую функцию управления.

Другая функция – контрольно-мотивационная исполняется посредством выделения организационных сегментов сегментации организации по центрам ответственности (затрат, доходов, прибыли, инвестиций). Таким образом, в любой предпринимательской деятельности сегмент может позиционироваться по двум признакам – функциональному и организационному. Здесь также возможны их различные комбинации. Например, ткацкий передел, являющийся информационным сегментом текстильного предприятия, с учетом организационного аспекта может позиционироваться как центр затрат. Отдельные виды аудиторских услуг (информационные сегменты) в случае существенного превышения их доходной части над затратной с учетом организационного аспекта сегментации могут идентифицироваться в системе управленческого учета как центры доходов (выручки).

Структуризация бизнеса по центрам ответственности, в отличие от деления его на информационные сегменты, является типовой для всех организаций независимо от их отраслевой принадлежности, размеров и организационной формы.

Для иллюстрации содержания организационного аспекта сегментации бизнеса можно воспользоваться формулой расчета рентабельности активов (PA), широко используемой в экономическом анализе:

где PA – рентабельность активов сегмента бизнеса; Р – прибыль сегмента бизнеса; А – стоимость активов сегмента бизнеса; N – доходы (выручка) сегмента бизнеса; S – расходы сегмента бизнеса.

Степень ответственности руководителей сегментов бизнеса за отдельные составляющие этой зависимости представлена в табл. 1.3.

Таблица 1.3 Степень влияния руководителей организационных сегментов бизнеса на параметры производственной деятельности

Вид центра ответственности

Показатель, контролируемый руководителем центра ответственности

источник

1. Роль управленческого учета в информационном обеспечении менеджмента организации.Использование данных управленческого учета для анализа и обоснования решений на разных уровнях управления.

2. Методы калькулирования как базы ценообразования.

1. Успех предпринимательской деятельности во многом зависит от управленческих решений, генерируемых менеджментом предприятия. Однако нередко решения, принимаемые руководством, не имеют должного экономического обоснования. Это объясняется следующими причинами:

— руководители больше полагаются на свои организаторские способности, интуицию и опыт, нежели на данные бухгалтерского учета;

— в постановке бухгалтерского, в том числе и внутрипроизводственного, учета предприятия ориентируются главным образом на необходимость предоставления бухгалтерской отчетности в налоговые органы и соблюдения требований налогового законодательства в части признания тех или иных расходов для целей налогообложения.

Эффективность работы отдельных сегментов бизнеса в российских организациях анализируется не всегда. Если же такой анализ и проводится, то выполняется он без учета современных методов анализа, адекватных рыночной экономике. Устранить вызванные таким подходом проблемы и призван управленческий анализ.

Исторический анализ свидетельствует о том, что до перехода к командно-административной экономике бухгалтерская профессия не ограничивалась собственно учетом. К сфере деятельности бухгалтера относился не только собственно учет, но и руководство, координация работ по планированию, подготовке учетной информации, ее издание интерпретации при принятии решений, не говоря уже об анализе данных и участии в выборе оптимального решения среди ряда альтернативных вариантов. После образования Госплана в 1928 г. На предприятиях началось создание плановых отделов, получившее широкое применение в 30-х гг. За этими службами были закреплены планово-аналитические функции, а обязанности бухгалтерии были сведены к контрольно-учетным.

Несмотря на то, что российская экономика лишь проходит путь становления рыночных отношений, уже имеются все предпосылки к тому, чтобы рассматривать управленческую деятельность с учетом ее управленческого аспекта. По определению Американской ассоциации бухгалтеров, бухгалтерский учет – это процесс идентификации информации, исчисления и оценки показателей и предоставления данных пользователям информации для выработки, обоснования и принятия решений. Это обусловлено тем, что с одной стороны управленческий учет не может существовать без бухгалтерской информации, а с другой стороны — качество предоставленной бухгалтерской информации только улучшится, если бухгалтер будет четко представлять цель своей работы, а именно генерирование информации, позволяющей менеджеру принять адекватные текущему моменту управленческие решения. Таким образом, управленческий анализ является одной из составляющих бухгалтерского управленческого учета.

Можно выделить три важнейших функции менеджмента:

1. принятие и реализация управленческих решений;

2. мотивация всех участников предпринимательской деятельности;

3. осуществление процедур управленческого контроля.

1. Любой организации, функционирующей на рынке, приходится отвечать на следующие вопросы:

— какую прибыль принесет ведение бизнеса;

— что производить и в каком количестве;

— кто и какую работу должен при этом выполнять;

— кто купит товар или услугу;

— в каких случаях следует отклонить заказ;

— сколько стоит содержание аппарата управления;

— какой вклад в общий результат вносит каждый сегмент бизнеса;

— каким должен быть маржинальный доход;

— какова нижняя цена на отдельные виды продукции;

— какими денежными средствами будет располагать предприятие завтра, через месяц, через год и т.д.

Ответить на любой из этих вопросов – значит принять управленческое решение.

Принятие решения предполагает выбор из нескольких альтернатив развития событий оптимального варианта. Очевидно, что важную роль здесь играет качество предоставленной информации и умение правильно ее анализировать.

2. Администрации любой организации необходимо заботиться о том, чтобы у каждого исполнителя была цель, интегрированная с общей целью предприятия, а также принимать управленческие решения, связанные с мотивацией деятельности ее сотрудников.

Менеджмент предлагает различные концепции мотивации, выделяя наряду с материально-денежными методами мотивации (зар. плата, комиссионные вознаграждения, премии и т.д.) психологические методы (продвижение по службе, выделение отдельного кабинета, выражение благодарности и т.д.).

Ясно, что для реализации любого из мотивационных механизмов необходимо ответить на вопросы: Как объективно оценить работу менеджеров, их вклад в успехи организации? Каковы критерии этой оценки? Как определить размеры поощрения и наказания?

3. Основное предназначение управленческого контроля состоит в том, чтобы помочь организации реализовать ее стратегические цели. Функция контроля основана в первую очередь на организации системы учета и отчетности, включающей финансовые и производственные показатели деятельности организации и проведение их анализа.

Таким образом, управленческий учет и управленческий анализ как его составляющая являются как бы фундаментом менеджмента, его банком данных. Менеджеру тем легче управлять своей организацией, чем более совершенной является поставленная в ней система бухгалтерского управленческого учета, основанная на учетной политике организации. С другой стороны, задача постановки управленческого учета в организации поддается решению лишь в том случае, когда четко сформулированы управленческие потребности организации, что является прерогативой менеджмента.

Учитывая рекомендации западных и отечественных специалистов, менеджмент можно структурировать следующим образом:

1 уровень – стратегический менеджмент, подразумевающий разработку обобщенной стратегии, направленной на достижение будущего устойчивого преимущества перед конкурентами бизнеса в целом или какой-либо его части. Решение этих задач возлагается на высшее руководство.

2 уровень – регулярный (операционный) менеджмент, предполагающий принятие решений по использованию всех видов ресурсов организации для производства продуктов и услуг в соответствии со стратегическими целями данного предприятия. Постановка и решение этих задач – цель менеджеров среднего и нижнего звена.

3 уровень – административный менеджмент, включающий контроль успешности выполнения задач, определенных на предыдущих двух уровнях, и осуществляемый менеджерами всех иерархических уровней.

Решение задач менеджмента на каждом уровне должно быть связано с соответствующим элементом системы бухгалтерского управленческого учета.

Взаимосвязь элементов управленческого учета с функциями менеджмента

| Уровни менеджмента и соответствующие им задачи | Элементы управленческого учета | |||

| Бюджетирование | Стратегический управленческий анализ | Краткосрочный управленческий анализ | Управленческий контроль | Внутренняя (сегмент.) отчетностьь |

| 1 уровень – стратегический менеджмент: Разработка корпоративной стратегии по: — созданию новых сегментов бизнеса; — централизации или децентрализации бизнеса; — кооперированию с другими организациями; — оценке затрат по изменению характеристик изделия; — изменению стоимости барьеров, которые необходимо преодолеть конкурентам для создания устойчивого конкурентного преимущества | + + + + + | + + | ||

| 2 уровень — регулярный (операционный) менеджмент Разработка корпоративной стратегии по: — определению безубыточного объема производства, нижнего предела цены, максимально возможной суммы постоянных и переменных расходов; — планирование объемов продаж, цен и ассортимента; — бизнес-планирование; — принятие решений о дополнительном выпуске продукции; — принятие решений по капиталовложениям | + + | + + + | + + | |

| 3 уровень – административный менеджмент: — контроль исполнения бюджетов; — оценка эффективности бизнес-единиц; — мотивация деятельности исполнителей | + + + | + + + |

Из приведенной таблицы можно сделать следующие выводы:

— менеджер любого уровня управления должен не только обладать определенными полномочиями в части принятия решений, но и обеспечиваться информацией соответствующего элемента управленческого учета.

— управленческий учет в организации должен строиться таким образом, чтобы обеспечить адекватное решение управленческих задач на любом уровне менеджмента;

— важнейшие элементы управленческого учета – стратегический и краткосрочный управленческий анализ – обеспечивают информационную поддержку принятия всех управленческих решений на стадиях стратегического и регулярного менеджмента.

Управленческий анализ является одним из видов экономического анализа.

Деление бухгалтерского учета на финансовый (формирующий информацию для внешних пользователей) и управленческий (данные которого предназначены главным образом для менеджеров организации) дает основание применить такой же подход при классификации экономического анализа.

Основной задачей внешнего (финансового) анализа является оценка финансового состояния и выявление возможностей повышения эффективности функционирования коммерческой организации в целом. При всей важности этого вида анализа его недостаток заключается в отсутствии оперативности. Он не позволяет руководителю оценить достигнутые результаты, рассчитать эффективность деятельности отдельных структурных подразделений, оперативно использовать полученную информацию в управленческих целях.

Однако нацеленность экономического анализа на «внутреннее потребление служит необходимым, но не достаточным условием для определения его как управленческого. В годы плановой экономики функции современного управленческого учета во многом реализовывались системой оперативного учета, который в свою очередь составлял основу для проведения оперативного анализа, являвшегося по своему содержанию также внутренним. Задачи оперативного анализа состояли в том, чтобы, получая ежедневно сведения о хозяйственных процессах, о движении тех или иных материальных ценностей и немедленно подвергая все эти данные аналитической обработке, выявлять наиболее существенные отклонения от запланированных нормативов, давать им оценку с точки зрения влияния на ожидаемое выполнение плановых и директивных заданий. Нацеленность на оценку результатов деятельности отдельных подразделений предприятия, охват коротких промежутков времени составили важнейшую особенность оперативного анализа.

Еще одной особенностью является направленность этого вида анализа в прошлое, что и отличает его от управленческого анализа. Менеджменту современных организаций необходим экономический анализ не только для выбора оптимальных управленческих решений в настоящем, но и для разработки сценариев будущего экономического развития.

Таким образом, управленческий анализ можно определить как внутренний экономический анализ, нацеленный на оценку как прошлых, так и будущих результатов хозяйствования структурных подразделений организации. Управленческий анализ интегрирует три вида внутреннего анализа: ретроспективный, оперативный и перспективный, каждому из которых свойственно решение собственных задач:

Содержание управленческого анализа.

Два первых направления (ретроспективный и оперативный анализ) были свойственны внутреннему анализу в условиях плановой экономики. Необходимость проведения перспективного анализа, возникшая в связи с возникновением новых условий хозяйствования, переводит внутренний анализ в новое качество, доводя его до уровня управленческого анализа.

2. Накануне революции различали три вида цены:

1) покупная — расходы по приобретению и доставке;

2) продажная — выручка за минусом издержек от реализации;

3) своя цена – себестоимость изделия, т.е. затраты на изготовление плюс косвенные расходы.

В условиях рыночного хозяйствования вопрос о целесообразности калькулирования полной фактической себестоимости продукции является дискуссионным. С одной стороны, конкуренция делает почти бессмысленной полную фактическую калькуляцию, так как цена в первую очередь складывается под влиянием спроса и предложения, а сама по себе фактическая себестоимость на продажную цену не влияет.

Однако считать фактическую себестоимость все же необходимо, чтобы четко представлять, во что обходится производство того или иного товара. Это позволит, например, завоевывать новые рынки, устанавливая на продукт минимальную цену, едва покрывающую переменные расходы. Для расширения рынков сбыта можно реализовывать продукцию, опуская цену до ее нижнего предела и добиваясь тем самым разорения конкурентов, не способных реализовывать свою продукцию по такой низкой цене. Однако принятие подобных управленческих решений предполагает проведение предварительного управленческого анализа в области ценообразования. Необходимо четко представлять, какой метод формирования цены предпочтителен в данной ситуации и к каким финансовым последствиям приведет его применение.

Метод ценообразования на основе переменных затрат.

Сущность метода состоит в расчете некоторой процентной наценки к переменным затратам для каждого вида продукции. Для расчета используются две формулы:

Процент наценки = [(Желаемая величина прибыли + Суммарные постоянные затраты + Коммерческие и административные расходы)/Суммарные переменные производственные затраты]*100%

Цена = Переменные производственные затраты на единицу + (Процент наценки*Переменные производственные затраты на единицу/100)

Цена устанавливается суммированием процентной надбавки и переменной себестоимости. Она должна покрыть всю сумму затрат и обеспечить получение желаемой прибыли.

Метод целесообразно использовать при соблюдении двух условий:

— стоимость активов, вовлеченных в производство каждого вида продукции в компании, должна быть одинакова;

— отношение переменных затрат к остальным производственным расходам одинаково для всех видов продукции.

В качестве расчетной базы в этом случае используется валовая прибыль, которая определяется как разница между выручкой от реализации продукции и себестоимостью продаж. Цена, устанавливаемая по этому методу, должна обеспечить получение желаемой прибыли и покрыть все затраты, которые не были учтены при расчете валовой прибыли.

Для расчета используются две формулы:

Процент наценки = (Желаемая величина прибыли + Коммерческие, общие, административные расходы)/Суммарные производственные затраты*100

Цена на основе валовой прибыли = Суммарные производственные затраты на единицу + (Процент наценки * Суммарные производственные затраты на единицу/100)

Метод удобен тем, что нет необходимости в делении затрат на постоянную и переменную часть.

Метод рентабельности продаж.

Здесь процентная надбавка включает в себя только желаемую величину прибыли. Все затраты должны быть распределены по единицам продукции.

Процент наценки = (Желаемая величина прибыли/Суммарные производственные затраты) * 100

Цена на основе рентабельности продаж = Суммарные затраты на единицу + (Процент наценки/100 * Суммарные затраты на единицу)

Здесь наибольшую трудность представляет разделение коммерческих, общих и административных расходов на конкретные виды продукции. Кроме того, рассмотренный метод не учитывает внешние факторы, такие как положение предприятия на рынке, уровень конкуренции и т.д.

Метод рентабельности активов

Установление цены на основе рентабельности активов должно обеспечить организации определенный уровень рентабельности активов. Правление предприятия при проведении сделок применяет минимальную норму рентабельности активов 8,5%.

Цена на основе рентабельности активов = Суммарные затраты на единицу + (Желаемая норма рентабельности активов/100 * Общая стоимость задействованных активов/Ожидаемый объем продаж в единицах)

Сумма задействованных активов складывается из внеоборотных активов и средних остатков оборотных активов.

Здесь основная проблема – правильное определение стоимости используемых активов.

Для принятия ценовых решений в управленческом анализе применяются два понятия – долгосрочный и краткосрочный нижние пределы цены.

Долгосрочный нижний предел цены – цена, минимально покрывающая полные издержки организации, связанные с производством (закупкой) и реализацией продукции (товара, услуги). Он определяется размером их полной себестоимости. Подходы к ценообразованию, основанные на исчислении полной себестоимости, были рассмотрены выше.

Краткосрочный нижний предел цены – цена, покрывающая лишь переменную себестоимость продукции (товара, услуги). Цена, установленная на уровне краткосрочного нижнего предела, обеспечивает организации нулевой маржинальный доход. Информация о нем аккумулируется в системе «директ-кост».

В условиях рыночной экономики цена – эквивалент стоимости продукта, выраженная в денежной форме. Цена должна быть ориентирована на рынок, согласована с маркетинговой стратегией организации и стоимостью продукции, предлагаемой потребителям, а также учитывать цены конкурентов. Перед тем, как установить цену, необходимо проанализировать связь между ценой и:

— ответными действиями конкурентов;

— действиями торговых посредников;

В экономической теории существует модель, описывающая зависимость количества продаваемого товара от его цены. Математически эту зависимость можно представить в следующем виде:

где Ес – эластичность спроса,

— разница между величиной спроса после изменения цены и до изменения,

х – величина спроса в базовом периоде,

— изменение цены,

Ц – цена за единицу в базовом периоде.

Выделяют три основных вида спроса относительно цены:

1. — эластичный, когда изменение спроса больше изменения цены;

2. — пропорциональный, когда изменение спроса равно изменению цены;

3. — неэластичный, когда изменение спроса меньше изменения цены.

С точки зрения предприятия, продажная цена будет оптимальна в том случае, если разница между выручкой и общими затратами на данный товар будет максимальной среди всех комбинаций количества и цены. В этом случае финансовый результат организации будет максимальным. Оптимальная цена достигается тогда, когда предельная выручка от продажи равна предельным затратам на продукт или когда выручка, полученная от продажи следующей единицы продукта, будет равна переменным затратам на производство (продажу) этой продукции.

В управленческом анализе существует и иной метод оценки воздействия изменения выручки от реализации услуг на прибыль – с помощью показателя эффекта производственного (операционного) рычага (Ор):

Ор = Изменение прибыли(%)/Изменение выручки(%)

Ор = Маржинальный доход (руб.)/Прибыль(руб.)

Ор =1+Постоянные расходы(руб.)/Прибыль(руб.)

Оптимальный вариант действий коммерческой организации должен выбираться путем сравнения прогнозов поступления денежных средств. Следовательно, к каждому альтернативному варианту должны быть применены методы анализа прироста (инкрементного анализа) чистых денежных поступлений. Альтернативные варианты могут оцениваться по предполагаемым чистым денежным поступлениям по наибольшей их величине и рассматриваться с точки зрения качественных факторов.

по дисциплине «Бухгалтерский управленческий учет»

Состав контрольной работы:

— практическая часть – пример.

1 Учет и классификация затрат.

2 Организация учета производственных затрат.

3 Планирование в системе бухгалтерского управленческого учета.

4 Контроль и анализ деятельности предприятия. Бюджетирование и контроль работы центров ответственности.

5 Калькулирование полной и производственной себестоимости.

6 Система нормативного учета и «Стандарт-кост».

7 Калькулирование себестоимости по переменным расходам.

8 Варианты организации управленческого учета и система записей хозяйственных операций на счетах управленческого и финансового учета.

9 Правила и принципы построения отчетности по сегментам.

10 Сегментарная отчетность – основа оценки деятельности центров ответственности.

11 Бюджетирование и оценка фактических результатов деятельности центров ответственности.

12 Планирование безубыточности производства.

13 Принятие управленческого решения о капиталовложениях.

14 Возможности применения информации сегментарной отчетности.

15 Трансфертная цена, ее виды и принципы формирования.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Как то на паре, один преподаватель сказал, когда лекция заканчивалась — это был конец пары: «Что-то тут концом пахнет». 8461 —  | 8060 —

| 8060 —  или читать все.

или читать все.

195.133.146.119 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

источник

Функции управленческого учета.

1. Планирование — это процесс описания вариантов действий, которые могут быть осуществлены в ближайшем будущем. Он включает: 1. постановку цели; 2. формулировку задач; 3. изыскание путей решения задач для достижения поставленной цели; 4. выбор вариантов альтернативных действий

На этой стадии руководитель должен иметь информацию о смете и предполагаемых источниках ее исполнения. Хорошо составленные планы бывают настолько гибкими, что при определенных производственных ситуациях позволяют руководителю их изменять.

Контроль — это проверка осуществления планов со стороны руководителя, менеджера. Она включает: 1. измерение состояния объекта; 2. сопоставление фактических результатов с плановыми; 3. пересмотр планов, если становится ясно, что они не могут быть выполнены; 4. выявление и регулирование отклонений от запланированного.

На этой стадии управления руководитель имеет информацию в виде отчетов исполнителей, в которых даются результаты количественных измерений фактического состояния объекта.

3. Организационная работа. Она заключается в: 1. создании организационной структуры предприятия, предназначенной для практической реализации поставленных целей (отделов, бюро, группы подразделений и др.); 2. распределении обязанностей между исполнителями; 3. координации действий исполнителей на основе внутренних информационных связей, объединяющих разные уровни управления; 4. установлении каналов связи с использованием линейных и нелинейных отношений.

4. Стимулирование — это средство мотивации участников производственного процесса, побуждающее уяснить цели и задачи предприятия и принимать решения, соответствующие этим целям. В этом качестве выступают сметы и исполнительные отчеты об их выполнении.

5. Внутренняя информационная связь — это обмен информацией и отчетностью, позволяющий организовывать действия различных структурных подразделений для достижения конечной цели; конкретизирующий задачи каждого подразделения на предстоящий бюджетный период; определяющий условия, в которых будет действовать каждый руководитель подразделения, и требования к нему смежных производственных подразделений.

Фин. и управл. учет являют собой взаимозависимые и взаимообусловленные компоненты единого бух. учета. Но наряду с этим имеются принципиальные отличия по следующим вопросам:

1. Обязательность ведения учета. Ведение бух. фин. учета предусмотрено законодательством, т.е. обязательно. В соответствии со ст. 18 Закона РФ «О бух. учете» «руководители организаций и другие лица, ответственные за организацию и ведение бух. учета, в случае уклонения от ведения бух. учета в порядке, установленном законодательством РФ. искажения бух. отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством РФ». Бух. фин. учет ведется по требуемой форме и с требуемой степенью точности независимо от желания руководства предприятия.

В отношении бух. управленческого учета: Степень развития бух. управл. учета зависит от задач, стоящих перед организацией, от уровня профессиональной подготовки ее руководства. При этом обязательно должно выполняться условие: затраты на сбор и подготовку управленческой информации должны быть ниже экономического эффекта от ее использования.

2.Цели ведения учета. Цель фин.учета — составление фин. документов для внешних пользователей. Как только фин.отчетность готова, цель считается достигнутой. Цель управленческого учета — обеспечение внутрипроизводственного планирования, управления и контроля. Цель управленческого учета во времени непрерывна, перманентна и достигается на короткий миг.

3.Пользователи информации. Потребителями информации фин. учета являются внешние пользователи. Информация управленческого учета, напротив, готовится для внутренних пользователей.

4.Методы ведения учета. Важнейшими элементами метода фин.учета являются счета и двойная запись, документация и инвентаризация. Управленческий учет пользуется этими приемами, но не всегда. Запись информации необязательно ведется по двойной системе.

5.Свобода выбора. Фин. учет основан на общепринятых принципах, которые регулируют запись, оценку и передачу финансовой информации, т.е. он до определенной степени централизован. Публичная финансовая отчетность подлежит обязательной аудиторской проверке.

Управленческий учет, напротив, организуется исходя из целей и задач управляющих, никак не регламентируется государством, служит лишь интересам предприятия, в чем и заключается его преимущество перед финансовым учетом. Общие принципы данного учета сводятся к тому, чтобы максимально обеспечить руководство полезной информацией. Управленческий учет в большей степени основан на логике и опыте или на общей приемлемости. В этом смысле можно говорить о децентрализации управленческого учета.

6.Используемые измерители. Как известно, фин. учет ведется в российской валюте — рублях. В рублевой оценке должна быть составлена и финансовая отчетность. В управленческом учете используются как денежные, так и неденежные измерители — в зависимости от их «полезности». Успешно применяются натуральные показатели (штуки, метры, тонны, литры и т.д.) — в зависимости от отраслевой принадлежности организации, условно-натуральные показатели (условные банки — в консервной промышленности, условная жирность — в мыловаренной промышленности и т.д.). Для измерения рабочего времени могут применяться такие показатели, как человеко-часы, станко-часы, машино-часы.

7.Группировка затрат. В фин. учете затраты группируются по эк. элементам. Под элементом понимается однородный вид затрат на производство. Группировка затрат по элементам призвана дать ответ на вопрос: что затрачено на производство в отчетном периоде? При этом не учитывается, где и на что израсходованы средства. ПБУ 9/10 «Расходы организации» для целей ведения финансового учета определен следующий перечень экономических элементов: материальные затраты; затраты на оплату труда; отчисления на соц. нужды; амортизация; прочие затраты.

Такая классификация затрат позволяет определить в финансовом учете результат (прибыль или убыток) по обычным видам деятельности. В управленческом учете затраты группируются по носителям затрат в разрезе статей калькуляции. Классификация затрат по статьям калькуляции дает ответ на вопрос: на что израсходованы ресурсы и где? Перечень статей затрат устанавливается организацией самостоятельно. Это связано с тем, что организация производственного учета как элемента управленческого учета является политикой предприятия в области управления затратами, т.е. «внутренней» политикой. Для промышленных предприятий наиболее характерны следующие калькуляционные статьи: сырье и материалы;

возвратные отходы (вычитаются); топливо и энергия на технологические нужды; покупные полуфабрикаты и комплектующие изделия, работы и услуги производственного характера сторонних предприятий и организаций; основная зар.плата производственных рабочих;

отчисления на соц. нужды и др.

Однако каждое предприятие самостоятельно решает вопрос о том, по каким статьям классифицировать затраты.

8. Основной объект учета. В фин. учете хозяйственная деятельность предприятия воспринимается как единое целое. В управленческом учете основное внимание обращается на центры ответственности — структурные подразделения, возглавляемые руководителями, которые несут ответственность за результаты их работы. Так, центрами ответственности могут быть цех, участок, бригада — на промышленном предприятии, секция — на предприятии торговли, отдел — в научно-исследовательской организации, отделение — в лечебном учреждении и т.д.

9.Периодичность составления отчетности. В фин. учете периодичность составления отчетности устанавливается законодательными нормативными актами. Полный фин.Отчет составляется предприятием по итогам года, менее детальные — поквартально. В управленческом учете отчеты составляются по мере надобности: ежемес., еженедельно, ежедневно, а иногда — немедленно. Администрация предприятия самостоятельно устанавливает состав, сроки и периодичность представления внутренней отчетности. Главный принцип — целесообразность и экономичность.

10.Степень надежности информации. Фин. учет документально подтвержден, но, несмотря на это, его оценки могут быть не абсолютно точными. Информация управленческого учета во многом носит расчетный характер и зачастую не связана с операциями на счетах бухгалтерского учета.

11. Степень открытости информации. Фин. отчетность не представляет коммерческой тайны. Она является открытой, публичной и в ряде случаев заверяется независимыми аудиторами.

Информация управленческого учета, как отмечалось выше, обычно является коммерческой тайной предприятия. Она не подлежит публикации и носит конфиденциальный характер.

Информация управленческого учета, как отмечалось выше, обычно является коммерческой тайной предприятия. Она не подлежит публикации и носит конфиденциальный характер.

12.Привязка во времени. Фин. учет отражает фин. историю организации. В соответствии с принципом документальной обоснованности бух. проводки выполняются после совершения хозяйственной операции. Хотя данные фин. учета и принимаются во внимание при планировании, они все-таки носят «исторический» характер. Управленческий учет содержит как «историческую» информацию, так и оценки и планы на будущее. Поэтому нередко говорят: цель фин. учета — показать, «как это было», а управленческого — «как это должно быть».

13.Базисная структура. Финансовый учет строится на известном капитальном уравнении: Актив = Собственный капитал + Внешние обязательства. Структура информации управленческого учета зависит от запросов пользователей этой информации.

14.Методика расчета фин. результатов. В фин. учете возможны две концепции. Первая предусматривает расчет прибыли как разности между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью. Это старая концепция, применяемая и управленческим учетом, она до сих пор является стандартом отечественного фин. учета. Вторая концепция состоит в том, что прибыль рассчитывается как разность между выручкой от реализации продукции, ее производственной себестоимостью и периодическими расходами, собираемыми в отечественном учете на счете 26 «Общехозяйственные расходы». В управленческом учете возможны иные подходы к определению фин. результата. Так, в соответствии с системой «директ-костинг» рассчитывается показатель маржинального дохода.

источник

Сущность и цель управленческого анализа

СУЩНОСТЬ УПРАВЛЕНЧЕСКОГО АНАЛИЗА И ЕГО МЕСТО В СИСТЕМЕ УПРАВЛЕНИЯ

Стабилизация экономических процессов при построении свободной рыночной экономики в России, повышение уровня жизни населения ведёт к появлению всё большего числа предприятий не только производящих различные виды продукции, но и осуществляющих широчайший спектр работ и услуг промышленного и непромышленного характера.

Предприятия разных отраслей имеют различия в технике, технологии, организации производственного процесса, финансов и взаимодействии с бюджетными, внебюджетными фондами, банками и страховыми организациями. Всё это накладывает определённый отпечаток на организацию процесса управления в целом и отдельных его функций, например, анализа, в частности.

Методики проведения анализа деятельности предприятий разных отраслей в большей или меньшей степени отличаются от общих направлений анализа, изучаемых в рамках базовых курсов, поэтому образовательным стандартом по специальности 060500 «Бухгалтерский учёт, анализ и аудит» в качестве логического продолжения таких дисциплин аналитического блока, как «Теория экономического анализа», «Комплексный экономический анализ хозяйственной деятельности», и формирования наиболее полных многосторонних знаний по экономическому анализу предусмотрено изучение дисциплины «Управленческий анализ в отраслях». С этой целью разработано настоящее учебное пособие, в котором наряду с общими аспектами, характеризующими управленческий анализ (принципы, цели, задачи, информационное обеспечение, наиболее значимые приёмы и методы), рассмотрены основные направления анализа предприятий различных отраслей экономики. По каждой отрасли охарактеризована её специфика, изложена методика анализа, указаны источники информации для его проведения. Наиболее важные блоки методик рассмотрены более подробно.

Освоение курса позволит студентам специальности «Бухгалтерский учёт, анализ и аудит», как потенциальным работникам аппарата управления, получить знания об особенностях проведения анализа в строительных организациях, на предприятиях агропромышленного комплекса, в организациях транспорта и связи, торговли и общественного питания, а также в организациях сферы услуг.

Создание рыночной системы с её жёсткими требованиями к конечным результатам, дифференциация интересов пользователей бухгалтерской информации, преобразования в бухгалтерском учёте делают правомерным в рамках единой системы бухгалтерского учёта и экономического анализа выделение функциональных уровней: управленческого (производственного) и финансового учёта и анализа.

Развивающаяся теория и практика отечественного управленческого учёта, её сближение с зарубежным учётом вызывают необходимость пересмотра традиционных представлений и подходов к системе управленческого учёта и экономического управленческого анализа. Выделение самостоятельного управленческого учёта и анализа позволяет более чётко управлять ресурсами и затратами, ориентируя их на конечные результаты: объём продукции, прибыль, маржу.

Управленческий учёт и анализ призваны решать вопросы формирования затрат, эффективности использования ресурсов, а также производства и реализации продукции, однако каждый из них направлен на конечный результат только в пределах своих объектов решений. То есть управленческий анализ сопровождает управленческий учёт, базируется на его информации, обеспечивая принятие управленческих решений. Это даёт возможность при общности целей улучшить, углубить рассмотрение вопросов, являющихся компетенцией каждого, и способствует более эффективному управлению предприятием в условиях рынка [3, c.6-7].

Систему целей управленческого анализа можно представить следующим образом:

1. Оценка места предприятия на рынке данного товара:

1.1 определение организационно-технических возможностей предприятия;

1.2 выявление конкурентоспособности продукции, ёмкости рынка.

2. Анализ ресурсных возможностей увеличения объёма производства и продаж за счёт лучшего использования основных факторов производства: средств труда, предметов труда и трудовых ресурсов.

3. Оценка возможных результатов производства и реализации продукции и путей ускорения процессов производства и реализации.

4. Принятие решений по ассортименту и качеству продукции, запуску в производство новых образцов продукции.

5. Выработка стратегии управления затратами на производство по отклонениям, по центрам затрат, центрам ответственности.

6. Определение политики ценообразования.

7. Анализ взаимосвязи объёма продаж, затрат и прибыли с целью управления безубыточностью производства.

Основными задачами управленческого анализа являются:

o оценка хозяйственной ситуации;

o выявление положительных и отрицательных факторов и причин действующего состояния;

o подготовка принимаемых управленческих решений;

o выявление и мобилизация резервов повышения эффективности хозяйственной деятельности.

Таким образом, от правильности и результативности внутреннего управленческого учёта и анализа зависит основной результат – прибыль, которая затем становится объектом финансового (внешнего) анализа. В этом единство целей, но различие объектов управленческого и финансового учёта и анализа. Каждый из них решает свою задачу единой стратегии бухгалтерского учёта и анализа на предприятии [3, c. 8-9].

Процесс управления – это непрерывный, целенаправленный социально-экономический и организационно-технический процесс, осуществляемый с помощью различных методов и технических средств для достижения поставленных задач.

Основной целью системы управления является обеспечение условий, необходимых для реализации поставленных целей, а среди них решающее место отводится экономическим методам целенаправленного воздействия на объект управления.

В системе управления выделяются управляющая и управляемая система. Под управляющей системой понимается совокупность органов (руководство предприятия разных уровней, являющееся основным потребителем данных управленческого анализа), средств, инструментов и методов управления; под управляемой – чаще всего производственный процесс. Управляющая и управляемая системы взаимосвязаны и представляют собой замкнутый контур управления [3, c. 9-10].

Выработка управляющего решения составляет одну из главных задач процесса управления. Хотя каждое управленческое решение является уникальным и не может быть представлено как связанное с какими-либо правилами, этапами или временными ограничениями, оно подчиняется определённой внутренней логике.

Цикл принятия решений включает следующие этапы:

Ø Определение целей и задач.

Ø Поиск альтернативных курсов (вариантов) действий.

Ø Выбор оптимального курса действия из альтернативных вариантов.

Ø Осуществление выбранного варианта.

Ø Сравнение полученных и планируемых результатов.

Ø Корректирующие действия [20, c. 132-136].

Экономический анализ в процессе управления выступает как элемент обратной связи между управляющей и управляемой системой. Он позволяет на всех основных фазах выработки решений уменьшить неопределённость исходной информации и риск, связанный с выбором правильного решения:

1. Изучение исходного положения, сбор и передача информации о фактическом состоянии объекта управления. Это важный аспект аналитической работы органов управления, позволяющий определить современные и будущие условия, в которых находится объект управления, и сравнивать их с общими целями, для того, чтобы сформулировать основные проблемы решений.

2. Обработка информации, подготовка и принятие решений. В этой фазе производится всесторонняя обработка информации, сопоставление, выяснение причин, разрабатываются возможные альтернативы вариантов, определяются критерии. В этой фазе осуществляется разработка проектов, их технико-экономическое обоснование, определение общих целей и задач при учёте имеющихся ресурсов. Задачей экономического анализа на данном этапе является выбор лучшего варианта.

3. Организация и осуществление решений, выдача команд объекту управления для устранения выявленных отклонений.

4. Расчёт и контроль осуществления решений. На этом этапе анализируется фактическая эффективность решений. Одним из важнейших видов решений является план, а экономический анализ выступает инструментом обоснования планов, выбора вариантов, оценки степени их выполнения и факторов, повлиявших на отклонение от плана.

Говоря о роли экономического анализа в процессе управления организацией, необходимо выделить следующие моменты:

— он позволяет установить основные закономерности развития предприятия, выявить внутренние и внешние факторы, стабильный или случайный характер отклонений и является инструментом обоснованного планирования;

— способствует лучшему использованию ресурсов, выявляя неиспользованные возможности, указывая направления поиска резервов и пути их реализации;

— воздействует на совершенствование механизма безубыточности предприятия, а также самой системы управления, вскрывая её недостатки, указывая пути лучшей организации управления [3, c. 10-12].

Дата добавления: 2014-11-18 ; Просмотров: 1006 ; Нарушение авторских прав? ;

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

источник

Лекция 2. Управленческий анализ в системе управления коммерческой организацией.

2.1. Управленческий анализ как функция управления.

2.2. Управленческий анализ как элемент бухгалтерского управленческого учёта.

2.3. Роль управленческого анализа в информационном обеспечении менеджмента организации.

2.1. Управленческий анализ как функция управления.

Процесс управления — это непрерывный, целенаправленный социально-экономический и организационно-технический процесс, осуществляемый с помощью различных методов и технических средств для достижения поставленных задач.

Основной целью системы управления является обеспечение условий, необходимых для реализации поставленных целей, а среди них решающее место отводится экономическим методам целенаправленного воздействия на объект управления.

В системе управления выделяются управляющая и управляемая система. Под управляющей системой понимается совокупность органов (руководство предприятия разных уровней, являющееся основным потребителем данных управленческого анализа), средств, инструментов и методов управления. Под управляемой — чаще всего производственный процесс. Управляющая и управляемая системы взаимосвязаны и представляют собой замкнутый контур управления.

Выработка управляющего решения составляет одну из главных задач процесса управления. Хотя каждое управленческое решение является уникальным и не может быть представлено как связанное с какими-либо правилами, этапами или временными ограничениями, оно подчиняется определенной внутренней логике. Цикл принятия решений включает следующие этапы:

— определение целей и задач;

— поиск альтернативных курсов (вариантов) действий;

— выбор оптимального курса действия из альтернативных вариантов;

— осуществление выбранного варианта;

— сравнение полученных и планируемых результатов;

Управленческий анализ в процессе управления выступает как элемент обратной связи между управляющей и управляемой системой. Он позволяет уменьшить неопределенность исходной информации и риск, связанный с выбором правильного решения, на всех основных фазах выработки решений:

1) изучение исходного положения, сбор и передача информации о фактическом состоянии объекта управления — важный аспект аналитической работы органов управления, позволяющий определить современные и будущие условия, в которых находится объект управления, и сравнивать их с общими целями, для того чтобы сформулировать основные проблемы решений;

2) обработка информации, подготовка и принятие решений. В этой фазе производится всесторонняя обработка информации, разрабатываются возможные альтернативы вариантов, определяются критерии. Осуществляется разработка проектов, их технико-экономическое обоснование, определение общих целей и задач при учете имеющихся ресурсов. Задачей экономического анализа на данном этапе является выбор лучшего варианта;

3) организация и осуществление решений, выдача команд объекту управления для устранения выявленных отклонений;

4) расчет и контроль осуществления решений. На этом этапе анализируется фактическая эффективность решений. Одним из важнейших видов решений является план, а экономический анализ выступает инструментом обоснования планов, выбора вариантов, оценки степени их выполнения и факторов, повлиявших на отклонение от плана.

Говоря о роли управленческого анализа в процессе управления организацией, необходимо выделить следующие моменты:

— он позволяет установить основные закономерности развития предприятия, выявить внутренние и внешние факторы, стабильный или случайный характер отклонений и является инструментом обоснованного планирования;

— способствует лучшему использованию ресурсов, выявляя неиспользованные возможности, указывая направления поиска резервов и пути их реализации;

— воздействует на совершенствование механизма безубыточности предприятия, а также самой системы управления, вскрывая ее недостатки, указывая пути лучшей организации управления.

2.2. Управленческий анализ как элемент бухгалтерского управленческого учёта.

В период 20-х гг. прошлого столетия бухгалтерской профессии был свойственен широкий спектр учетно-аналитических функций: не только собственно учет, но координация работ по планированию, подготовке учетной информации, ее интерпретации при принятии решений, анализ данных и участие в выборе оптимального решения среди ряда альтернативных вариантов.

По мере развития в нашей стране централизованного планирования функции бухгалтерии были сведены к контрольно-учетным, а планирование и анализ деятельности предприятий стало прерогативой плановых отделов. В настоящее время в период становления рыночных отношений в России бухгалтерскую деятельность снова начинают рассматривать с учетом ее управленческого аспекта. Появилось новое направление — бухгалтерский управленческий учет.

В определении бухгалтерского учета, сформулированном Американской ассоциацией бухгалтеров, присутствует управленческий аспект: процесс идентификации информации, исчисления и оценки показателей и предоставления данных пользователям информации для выработки, обоснования и принятия решений.

О необходимости интеграции всех функций управления — учета, анализа, планирования и контроля свидетельствует и западная практика. Бухгалтерия в западной фирме берет на себя обязанности планового отдела и аналитической службы, а бухгалтеры выполняют плановые и прогнозные функции. Вся информация, необходимая для управления предприятием, готовится бухгалтерами.

В России процесс реформирования российского учета, его переориентация с контрольных на управленческие функции идет крайне медленно. В России же бухгалтерское дело чаще рассматривается через призму счетоводства, ориентированного на налоговый учет. Управленческий учёт считают своей прерогативой плановые службы.

Но для целей управления необходима генерирования информация, позволяющей менеджменту принимать адекватные текущему моменту управленческие решения. Решение названных задач возможно при условии создания в организации бухгалтерского управленческого учета, предопределяющего интеграцию бухгалтерской и плановой служб.

На рис. 1.1 представлено содержание бухгалтерского управленческого учета. Видно, что в основе управленческого учета находится производственный учет и калькулирование.

Видно, что наряду с учетной, плановой и контрольной бухгалтерскому управленческому учету присуща аналитическая функция. Таким образом, управленческий анализ является одной из составляющих бухгалтерского управленческого учета.

2.3. Роль управленческого анализа в информационном обеспечении менеджмента организации.

Рыночные отношения преобразовали не только цели организации, но и формы управления ею. Также увеличиваются объемы информации, которую в целях успешного руководства предприятием необходимо своевременно и качественно обрабатывать. От оперативности этого процесса зависит дальнейшая жизнеспособность предприятия.

Практическое приложение управленческого анализа проявляется в единой системе управления предпринимательской деятельностью организации – менеджмента.

1. Что такое менеджмент и каковы объективные предпосылки его становления в России?

2. В чем состоят задачи менеджмента?

3. Что является его информационной базой?

«Менеджмент — это процесс оптимизации человеческих, материальных и финансовых ресурсов для достижения организационных целей» Дальнейшее уточнение термина «менеджмент» с учетом специфических особенностей деятельности промышленного предприятия встречается у Б. Райана, Выделяют следующие его разновидности:

• стратегический менеджмент — предполагает реализацию интеграционных и управленческих целей предприятия в целом или в какой-либо важной части;

• операционный менеджмент — включает в себя управление ресурсами организации в процессе предпринимательской деятельности в соответствии с намеченными стратегическими целями;

• функциональный менеджмент — определяет круг управленческих задач руководителей-специалистов в области финансов, маркетинга, закупок, продаж, людских ресурсов, исследований и разработок;

• административный менеджмент — означает решение задач процедурного выполнения стратегического, операционного и функционального менеджмента.

В настоящее время термин «менеджмент» прочно вошел и в российский лексикон, заменив прежние «руководитель», «управленец», «начальник». По мнению И.Н. Герчиковой, «он является аналогом термина «управление», его синонимом. и применяется к управлению социально-экономическими процессами на уровне фирмы, действующей в рыночных условиях».

Менеджмент является важнейшей категорией рыночной экономики:

В специальной литературе приводятся различные классификации менеджмента, отражающие взгляды разных научных школ и как правило не совпадающие друг с другом. В учебных изданиях наиболее часто выделяются следующие виды менеджмента: инновационный, финансовый, налоговый, производственный, оперативный и стратегический.

Несмотря на существенные различия в концептуальных подходах к менеджменту, можно выделить три его важнейших функции:

1) принятие и реализацию управленческих решений;

2) мотивацию всех участников предпринимательской деятельности;

3) осуществление процедур управленческого контроля.

Принятие и реализация управленческих решений. Любой организации, функционирующей в рыночной среде, приходится самостоятельно отвечать на многие вопросы, связанные с ведением бизнеса. Ответить на подобные вопросы — значит принять управленческое решение. Принятие решения предполагает выбор из нескольких альтернатив развития событий оптимального варианта. Кроме того, принятие многих важных решений, требующих многокритериальной оценки, осуществляется на основе анализа по методу «затраты — объем — прибыль», при котором каждая из рассматриваемых альтернатив количественно характеризуется определенным уровнем затрат и прибыли. Но для решения подобных управленческих задач необходима информация, Что является источником информации?

Мотивация всех участников предпринимательской деятельности. Администрации любой организации приходится заботиться о том, чтобы у каждого исполнителя была своя цель, интегрированная с общей целью предприятия, ей также необходимо принимать управленческие решения, связанные с мотивацией деятельности ее сотрудников.

Решение управленческих задачи, связанные с объективной оценкой работы сотрудников требует также определённых информационных источников.

Осуществление процедур управленческого контроля.

Контроль является прерогативой менеджмента. Американские авторы Р. Энтони и Дж. Риса, определяют управленческий контроль как «процесс, с помощью которого менеджеры оказывают влияние на работников организации для действенного и эффективного выполнения организационной стратегии» Основное предназначение управленческого контроля состоит в том, чтобы помочь организации реализовать ее стратегические цели, намеченные на первом уровне менеджмента (также – нужна информация).

Рассмотрев важнейшие функции менеджмента, вернемся к вопросу о его информационном обеспечении.

Управленческие информационные системы предполагают интегрированные отчетные системы, специально предназначенные для помощи менеджерам в планировании, осуществлении и контроле деятельности организации.

Уровни использования информации

Внешняя информация, необходимая для планирования будущего организации

Внешняя и внутренняя информация, необходимая для руководства и контроля деятельности подчиненных единиц внутри организации

Внутренняя информация, необходимая для планирования, осуществления контроля повседневной производственной деятельности

Бухгалтерский управленческий учет по мнению Вахрушиной является источником информационного обеспечения для принятия управленческих решений в системе менеджмента.

На взаимопроникновение управленческого учета и элементов менеджмента, лежащее в основе построения интегрированной системы управления предприятием, указывает По мнению Б. Райана: «Управленческий учет должен поставлять информацию. для принятия решений руководителями. ».

Информационным обеспечением менеджмента, его банком данных должен стать управленческий учет и его важнейшая составляющая — управленческий анализ. Их предназначение состоит в информационной поддержке менеджмента.

В противном случае проведение управленческого анализа в организации окажется бессмысленным.

Таким образом, в период перехода к рыночным отношениям актуальными становятся процессы интеграции бухгалтерского управленческого учета и менеджмента, которые образуют взаимодействие двух концепций. Взаимодействие менеджмента (как концепции управления) и управленческого учета (как концепции информационной поддержки управления) создает возможность снижения риска принятия ошибочных управленческих решений. В этой связи представляется целесообразным привлекать менеджеров к процессу формирования учетной политики организации, знание которой позволит управляющим не только принимать эффективные управленческие решения, но и оценивать их экономические последствия. Менеджерам тем легче управлять прибылью своей организации, чем более совершенной является поставленная в ней система бухгалтерского управленческого учета, основанная на учетной политике организации.

Управленческий анализ представляет собой важнейшую составляющую бухгалтерского управленческого учета. Эффективность проведения первого во многом зависит от того, насколько последний адаптирован к реальным потребностям организации.

Решение задач менеджмента на каждом его уровне должно быть связано с соответствующим элементом системы бухгалтерского управленческого учета.

Таким образом, говоря о связи управленческого анализа и менеджмента можно сделать следующие выводы:

1) менеджер каждого уровня управления должен не только обладать определенными полномочиями в части принятия решений, но и обеспечиваться информацией соответствующего элемента управленческого учета;

2) управленческий учет в организации должен строиться таким образом, чтобы обеспечить адекватное решение управленческих задач на любом уровне менеджмента;

3) важнейшие элементы управленческого учета — стратегический и краткосрочный управленческий анализ — обеспечивают информационную поддержку принятия всех управленческих решений на стадиях стратегического и регулярного менеджмента.

источник