Никто не занимается бизнесом в убыток себе. Даже продажа семечек приносит определенную прибыль продавцу. Но здесь легко вычислить, какая она будет и куда ее использовать. На предприятиях вопросы прибыли решаются сложнее — сначала необходимо найти средства, вложить их, реализовать товар, раздать долги, получить чистую прибыль. Норма прибыли как вычисляется на производстве? Постараемся разобраться во всем этом.

В любой сфере деятельности, а особенно на производстве, важными понятиями считаются получаемая прибыль и расходы. Это основные экономические показатели, которые формируют непосредственно причину и финансовые особенности деятельности предприятия. Чтобы у предприятия в итоге сформировалась норма чистой прибыли, необходимо всегда понести расходы. Важный момент заключается в том, чтобы расходы не превышали доходы, в противном случае деятельность организации бессмысленна. Поэтому расходы необходимо правильно распределять. А вот прибыль уже и зависит от того, насколько правильно работники распределят эти затраты и в какое русло они будут направлены.

Когда наблюдается различие между этими показателями в сторону понижения спроса на продукцию предприятия, это говорит о том, что норма прибыли находится на низком уровне, и есть угроза получения убытка.

На ее динамику оказывают влияние изменения:

- строения капитала, если расходы на элементы постоянного капитала меньше, то норма прибыли становится выше, и наоборот;

- скорость оборота капитала – чем она выше, тем лучше влияет на прибыль; больший доход приносит краткосрочная оборачиваемость капитала, в отличие от долгосрочной.

Прибыль можно выразить в рентабельности предприятия. Так как этот показатель очень плотно переплетается с нормой прибыли. В чем это выражается? Так же как и прибыль, реальный показатель можно определить по окончанию жизненного цикла проекта.

Качественным измерением прибыли считается непосредственно норма прибыли, которая рассчитывается путем отношения прибавочной стоимости к авансированному капиталу.

Полученный доход владелец может высчитывать в процентах от вложенных средств или в денежных единицах, распространенных во многих странах. На данный момент используются доллары при получении и подсчете прибыли.

Прибыль – это конечный результат деятельности предприятия, который определяется такой формулой:

где «П» – прибыль, «В» – выручка от реализации продукции, «З общ.» – общие затраты на создание товара и его продвижение.

Расчет нормы прибыли определяется путем отношения чистой прибыли к общим капиталовложениям. Данные получают в процентном соотношении.

Это позволяет определить оценку проектов, непосредственно требующих капиталовложения. И на основе полученных данных можно строить выводы.

Чем больше показатель значения прибыли, тем лучше для предприятия, так как прибыль можно вложить в дальнейшее развитие проекта организации или расширение производства. Это в будущем благоприятно повлияет на деятельность предприятия и повышение уровня дохода. По показателям прибыли можно судить о целесообразности вклада денежных средств в компанию. Величина этого показателя ускоряет процесс принятия решения.

Внутренняя норма прибыли — это такой вид дохода, который возникает при равенстве инвестиций и потоков денежных средств за счет инвестиций. В данном случае доход предприятие будет получать двумя путями:

- вложениями капитала под IRR(%) в любые денежные инструменты;

- вложениями капитала, производящими денежный поток, в этом случае все составные части данного потока инвестируются по IRR(%).

IRR в этом случае играет роль барьера. Для инвестора это очень важный показатель, так как, изучив его, он видит: развивать проект или отклонять. Если стоимость вкладываемых средств выше значения этого показателя, то проект будет нерентабельным, и его нужно отклонить.

IRR представляет собой соотношение стоимости привлеченного капитала и выгоды проекта с учетом потраченных средств. Наиболее благоприятное значение этого показателя достигается при сокращении времени между ставками дисконтирования.

Существует естественный механизм образования средней нормы прибыли. Эта величина уже не определяется конкретно рынком, ее формируют владельцы (капиталисты) и инвесторы. Здесь ведущую роль занимает возникновение конкуренции, о которой мы поговорим ниже.

В целом процесс образования средней нормы прибыли заключается в том, что капиталисты, видя достаточно высокую прибыль, получаемую компанией, стремятся больше заработать на производстве. По этой причине разрабатывают более выгодные условия сбыта. Инвесторы также стремятся влить свой капитал в ту отрасль, которая будет приносить прибыль. Возникает внутриотраслевая конкуренция, так как появляется больше однородных производств. Но может возникнуть и межотраслевая конкуренция, которая также определяет формирование средней нормы прибыли.

На среднюю норму прибыли влияет два вида конкуренции: межотраслевая и внутриотраслевая.

Межотраслевая конкуренция – это конкуренция между самими капиталистами из разных отраслей, где прибыль, норма прибыли находятся на более высоком уровне. Так как капиталы вливаются в различные отрасли, они имеют разное строение. Как известно, прибавочная стоимость создается лишь путем привлечения наемных работников, на меньший капитал приходится и соответствующая масса прибавочной стоимости. А на предприятиях с высоким органическим строением капитала прибавочная стоимость будет меньше. Появление такого вида конкуренции приводит к переливанию средств из одной отрасли в другую. Перемещение капитала приводит к тому, что уменьшается прибавочная стоимость в отрасли с низким строением, растет производство товаров, падает рыночная цена, сокращается отраслевая масса. В результате переливания выравнивается средняя норма прибыли, которая определяется по формуле: P΄cp = Ʃm : Ʃ (C+V) × 100%,

где Ʃm – суммарная прибавочная стоимость, которая создается в разных отраслях;

Ʃ (C+V) – суммарный капитал, авансированный в различные отрасли.

Вследствие этого предприятие получает среднюю прибыль по всем отраслям.

источник

Для понимания успешности деятельности предприятия одним из основных критериев является величина прибыли. В общем виде под прибылью понимают разницу между денежными средствами, полученными от продаж, и затратами предприятия. Существует понятие нормы прибыли, формулу расчета и экономическую сущность которой рассмотрим ниже.

В Постановлении Правительства РФ от 25.06.2003 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» дано определение нормы чистой прибыли как отношения суммы чистой прибыли к сумме выручки без учета налога на добавленную стоимость и акцизов, включенных в цену реализации товаров или услуг предприятия.

Норма прибыли показывает, сколько копеек прибыли приходится на каждый рубль выручки. Данный показатель позволяет оценить, насколько эффективно соотношение затрат предприятия и полученных от продаж средств.

Норма прибыли = Чистая прибыль / Выручка

В числителе стоит показатель чистой прибыли, который является конечным показателем прибыльности предприятия, отчищенным от всех возможных расходов.

По строкам формы 2 «Отчет о прибылях и убытках» формула рассчитывается как:

Чистая прибыль = Прибыль (убыток) до налогообложения – Текущий налог на прибыль – Изменение отложенных налоговых обязательств – Изменение отложенных налоговых активов – Прочее

В знаменателе стоит показатель выручки, отражающий сумму полученной предприятием выручки от реализации товаров и услуг в данном отчетном периоде, за вычетом налога на добавленную стоимость и акцизов. В форме 2 «Отчет о прибылях и убытках» данный показатель отражен по строке 2110 «Выручка».

Норма прибыли применяется руководством компании для:

- отслеживания динамики рентабельности бизнеса, когда показатель сравнивается с предыдущими периодами;

- сравнения эффективности деятельности филиалов, подразделений или дочерних зависимых обществ компании для целей анализа эффективности того или иного актива и последующего решения о трансформации структуры портфеля активов;

- бенчмарк с другими предприятиями отрасли, если известна средняя норма прибыли для аналогичных компаний, что позволяет сохранять или достигать конкурентные преимущества по цене при низких издержках;

- ожидаемая норма прибыли используется для принятия решения о запуске или отказе от инвестиционного проекта или при выборе из нескольких инвестиционных проектов, когда предпочтение отдается инвестиции с наивысшей нормой прибыли.

Норма прибыли формируется отношением двух показателей доходности, соответственно, факторы, влияющие на числитель и знаменатель, оказывают влияние и на итоговое значение.

Числитель, выручка, зависит от объема продаж в натуральных единицах измерения и от цены реализации товаров или услуг компании. В то же время ценовая политика компании, установленные правила по оплатам – с отсрочками, авансовыми платежами и так далее – оказывают влияние и на объем продаж.

Чистая прибыль зависит как от цены и объема продаж, так и от всех затрат, понесенных предприятием в процессе хозяйственной деятельности, как производственных, так и связанных с другими обеспечивающими процессами в компании.

Так, компания может реализовывать большие объемы продукции по приемлемым для неё ценам, но если при этом себестоимость очень высока и прочие затраты также выше, чем их приемлемый уровень, то весь эффект от больших продаж будет нивелирован неэффективными процессами производства и управления.

источник

По исследованиям известной консалтинговой фирмы «Dun & Bradstreet» в 23 случаях банкротства из 100 причиной краха является высокий уровень конкуренции. Поэтому переоценить значимость методов анализирующих риск неконкурентоспособности фирмы сложно.

Предлагаемая методика определения и оценки риска неконкурентоспособности продукции основана на анализе показателя «норма прибыли» (отношение прибыли к общей сумме затрат, осуществляемых для производства и реализации продукции). С помощью данного показателя можно судить о перспективной тенденции, степени устойчивости, наличии финансовых резервов повышения конкурентоспособности компании.

Приведем пример анализа показателя “норма прибыли”. Данные для анализа приведены в таблице 3.8.

Данные для анализа нормы прибыли, тыс. р.

| Показатель | Год | ||||

| Объем продаж | |||||

| Издержки | |||||

| — переменные | |||||

| — постоянные | |||||

| Прибыль | |||||

| Норма прибыли | 1,602 | 1,78 | 1,941 | 2,13 | 2,33 |

| Среднеотраслевая норма прибыли | 1,94 | ||||

| Норма прибыли основного конкурента | 2,19 | ||||

| Цена единицы продукции |

В случае если на занимаемом фирмой рынке находится один конкурент, то анализ конкурентоспособности проводится относительно нормы прибыли данного конкурента. Если уровень конкуренции на рынке высок, то анализ конкурентоспособности проводится относительно и среднеотраслевой нормы прибыли и нормы прибыли основного конкурента. Если на данном рынке прямые конкуренты отсутствуют, то конкурентоспособность необходимо оценивать либо относительно косвенных конкурентов, либо относительно конкурентов, работающих на других рынках как отечественных, так и зарубежных.

В начале анализа сопоставим норму прибыли компании со средней нормой прибыли по отрасли. До 1998 года ее величина была ниже средней нормы прибыли, следовательно, фирма работала ниже среднеотраслевого уровня эффективности, что весьма опасно.

Если показатель нормы прибыли недостаточно высок, нужно провести факторный анализ прибыльности традиционными методами с целью выявить и количественно оценить влияние элементов хозяйственного процесса на чистый финансовый результат. При отсутствии резервов повышения эффективности производства фирма должна либо увеличить цену реализации в пределах платежеспособного спроса покупателей, либо переориентировать производство.

Если норма прибыли фирмы превышает среднюю норму, что мы наблюдаем после 1998 года, можно говорить о весьма высокой эффективности производства или о получении сверхприбыли. Это свидетельствует о наличии резерва повышения конкурентоспособности компании, так как она может снизить цену реализуемого товара до средней величины нормы прибыли и тем самым одновременно увеличить объем продаж, вытесняя конкурентов с рынка. Также фирма может улучшить качество товара за счет увеличения его себестоимости (без повышения цены) до средней величины нормы прибыли, тем самым обойти конкурентов на рынке, если последний насыщен товарами, конкурирующими с продукцией анализируемой фирмы, что позволит увеличить абсолютную сумму прибыли.

Для этого необходимо определить предельный объем издержек 2001 года, при котором величина чистого дохода будет не ниже, чем в 2000 году при норме прибыли, равной среднеотраслевой норме прибыли (см. формулу 3.40).

НП=  или СС=

или СС=  3247,42 тыс. р. , (3.40)

3247,42 тыс. р. , (3.40)

Перспективный объем продаж составит (см. формулу 3.41).

Sп=G+СС=6300+3247,42=9547,42 тыс. р. , (3.41)

где Sп – перспективный объем продаж.

Так как расчитываем, что величина фиксированных издержек не изменится, то условный объем переменных затрат определяем по формуле (3.42).

VСу=СС-FС=3247,42-900=2347,42 тыс. р. , (3.42)

где VСу – условный объем переменных затрат;

FС – величина постоянных издержек.

Предполагая, что любая фирма стремится к повышению эффективности производства, переменные издержки в отношении к объему реализации должны быть в перспективе не выше их уровня 2000 года (см. формулу 3.43).

AVC=  0,2 , (3.43)

0,2 , (3.43)

где AVC – переменные издержки, приходящиеся на объем продаж;

Предстоящие расходы в соответствии с этим условием составят (см. формулу 3.44).

VCп=Sп*AVC=9547,42*0,2=1909,48 тыс. р. (3.44)

где VCп – номинальная величина предстоящих переменных расходов.

Подсчитаем резерв перспективных расходов, образованный за счет доведения нормы прибыли с 2,33 до 1,94 (см. формулу 3.45).

R=VСу-VСп=2347,42-1909,48=437,94 тыс. р. , (3.45)

где R – резерв перспективных расходов.

В пределах суммы резерва компания может повысить расходы на улучшение качества товаров или снизить цену реализации.

Определим натуральное количество выпускаемой продукции на перспективу при норме прибыли равной среднеотраслевой (см. формулу 3.46).

Оп=  4773,71=4774 шт. , (3.46)

4773,71=4774 шт. , (3.46)

где Оп – количество выпускаемых изделий на перспективу;

P – цена единицы продукции.

Резерв возможного снижения цены реализации единицы товара в пределах которого можно также увеличить его себестоимость для увеличения качества без изменения цены определяется по формуле 3.47.

RP=  0,092 тыс. р. , (3.47)

0,092 тыс. р. , (3.47)

где RP – резерв возможного снижения цены реализации единицы товара.

Перспективная цена единицы продукции определяется по формуле 3.48.

где Рп – перспективная цена единицы продукции.

Проверим расчеты с помощью формулы 3.49.

Так как равенство (см. формулу 3.49) соблюдено, можно сделать вывод о том, что проведенные расчеты осуществлены верно.

Данная методика используется при разработке плана риска инвестиционного бизнес-проекта и оценки общей конкурентоспособности предприятия на рынке. Возможности изменения нормы прибыли анализируемой фирмой и конкурентами используются при разработке раздела «анализ конкурентов» плана маркетинга бизнес-проекта. В случае если значение нормы прибыли планируемого предприятия на всем горизонте расчетов ниже среднеотраслевого, то степень предпринимательского риска бизнес-проекта максимальна, если на первых шагах всего горизонта расчета, то степень предпринимательского риска бизнес-проекта средняя.

3.2.3.3. МЕТОДЫ РАСЧЕТА СИСТЕМЫ ПОКАЗАТЕЛЕЙ

Данный метод чаще всего используется в качестве дополнения к какому-либо аналитическому методу. Для оценки полученных значений показателей используются либо требуемые значения, либо значения альтернативных вариантов.

Первый метод оценивает экономический риск предприятия, определяя четыре следующих показателя.

1. Срок окупаемости вложенных инвестиций – продолжительность периода, в течении которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций. Может быть рассчитан как упрощенный показатель периода окупаемости без учета фактора времени, так и сложный, с учетом фактора времени. В общем случае, чем меньше значение данного показателя, тем меньше степень предпринимательского риска.

2) Чистый приведенный доход – представляет собой сумму дисконтированных финансовых итогов за анализируемый период деятельности предприятия, считая даты начала инвестиций. В общем случае, чем больше значение данного показателя, тем меньше степень предпринимательского риска.

3) Внутренняя норма доходности – расчетная ставка процентов, при которой капитализация регулярно получаемого дохода дает сумму, равную инвестициям и, следовательно, капиталовложения окупаются. В общем случае, чем больше значение данного показателя, тем меньше степень предпринимательского риска, но увеличивается риск появления прямых конкурентов. Если нет альтернативного варианта, то оценить значение данного показателя можно сопоставив его со средней стоимостью капитала в данном секторе экономики.

4) Индекс доходности – представляет собой соотношение приведенных доходов к приведенным на эту дату инвестиционным расходам. В общем случае, чем больше значение данного показателя, тем меньше степень предпринимательского риска.

Особый интерес представляет второй метод – оценка предпринимательского риска на основе анализа финансового состояния предприятия. Это один из самых доступных методов анализа риска предприятия.

В начале определимся с рядом понятий, которые используются в процессе применения данного метода.

Финансовое состояние – это комплексное понятие, которое характеризуется системой абсолютных и относительных показателей, отражающих наличие, размещение и использование финансовых ресурсов фирмы. Абсолютные критерии оценки деятельности предприятия можно разделить на две группы: результативные и разностные.

Результативные критерии – это основные итоговые показатели деятельности фирмы: объем продаж, сумма актива и так далее. Данные показатели представляют интерес в том случае, если анализируются их значения в динамике на протяжении нескольких периодов. Например, систематический рост объема продаж свидетельствует о конкурентоспособности фирмы.

Разностные критерии – это основные показатели деятельности фирмы: прибыль, оборотный капитал, средний срок оплаты товаров и услуг.

Относительные показатели включают в себя расчет различных специальных коэффициентов на основе бухгалтерской отчетности предприятия.

1. Коэффициент текущей ликвидности – показывает, в какой степени текущие обязательства фирмы покрываются текущими активами (см. формулу 3.50). Нормативное значение коэффициента от двух и более, но в зависимости от отрасли, в которой работает анализируемое предприятие может быть от 1,2 до 2,5.

К1=  , (3.50)

, (3.50)

где К1 – коэффициент текущей ликвидности;

ТО – текущие обязательства.

2. Коэффициент срочной ликвидности – определяет способность фирмы выполнить свои текущие обязательства из быстроликвидных средств (см. формулу 3.51). Нормативное значение коэффициента от единицы и более.

К2=  , (3.51)

, (3.51)

где К2 – коэффициент срочной ликвидности;

3. Коэффициент соотношения заемных и собственных средств фирмы – характеризует независимость фирмы от кредиторов (см. формулу 3.52). Нормативное значение коэффициента менее 1,5; но в различных отраслях может быть разное.

К3=  , (3.52)

, (3.52)

где К3 – коэффициент соотношения заемных и собственных средств фирмы;

4. Коэффициент маневренности – показывает долю собственного капитала фирмы, которая позволяет фирме свободно маневрировать им, пополняя оборотный капитал (см. формулу 3.53). Нормативное значение коэффициента от 0,4 до 0,6.

К4=  , (3.53)

, (3.53)

где К4 – коэффициент маневренности.

5. Коэффициент автономии – характеризует долю средств, вложенных собственниками в общую стоимость имущества фирмы (см. формулу 3.54). Нормативное значение коэффициента от 0,5 до 0,6.

К5=  , (3.54)

, (3.54)

где К5 – коэффициент автономии;

6. Коэффициент финансовой независимости – отражающий отношение оборотных средств к общему заемному капиталу фирмы (см. формулу 3.55). Нормативное значение коэффициента менее единицы.

К6=  , (3.55)

, (3.55)

где К6 – коэффициент финансовой независимости;

7. Коэффициент процентного покрытия – является мерой риска выплаты кредита и процентов по кредиту и показывает, получает ли компания достаточную прибыль, чтобы покрыть процентные издержки (см. формулу 3.56). Двойное и меньшее процентное покрытие считается очень низким. Тройное – это приемлемое значение показателя для получения кредитных ресурсов, а для осуществления привлечения долгосрочных инвестиций необходимо пятикратное процентное покрытие. Для реальной оценки коэффициента необходимо его значение оценивать в динамике, а не в статике.

К7=  , (3.56)

, (3.56)

где К7 – коэффициент процентного покрытия ;

П – прибыль до выплаты процентов и налогов ;

СВ – сумма процентных выплат.

Приведенные критерии можно назвать «термометром» предпринимательства. Рекомендуется отслеживать их в динамике по исследуемому предприятию и в сравнении с аналогичными показателями подобных предприятий действующих на рынке. С течением времени на предприятии накапливается необходимая статистика для определения допустимых границ изменения значений приведенных выше показателей. При выходе значения анализируемого показателя за допустимые границы необходимо провести полный анализ деятельности предприятия и идентифицировать появившейся риск, так как в этом случае степень экономического риска становится высокой.

Третий метод – оценка риска хозяйственной деятельности предприятия путем определения его финансовой устойчивости, важнейшими признаками которой являются платежеспособность и наличие ресурсов для развития производства. Недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия, к отсутствию у него денежных средств для финансирования текущей и инвестиционной деятельности, а при усугублении финансового состояния – и к банкротству, а избыточная – ставит препятствия на пути развития предприятия, отягощая их затраты запасами и резервами.

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость, которая в зависимости от факторов, влияющих на нее, бывает внутренней и внешней, а от причин – общей, финансовой, ценовой и так далее.

Внутренняя устойчивость предприятия – это такое состояние материально-вещественной и стоимостной структуры производства и реализации продукции, и такая ее динамика, при которой обеспечивается стабильно высокий результат функционирования предприятия.

Внешняя по отношению к предприятию устойчивость определяется стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия; она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны.

Общая устойчивость предприятия в условиях рынка требует, прежде всего, стабильного получения выручки, причем достаточной по своим размерам, чтобы расплатиться с государством, поставщиками, кредиторами, работниками и так далее, то есть предполагает прежде всего такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (дохода) над их расходованием (затратами).

Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Платежеспособность – это возможность предприятия расплачиваться по своим обязательствам.

Кредитоспособным является предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счет прибыли и других финансовых ресурсов.

Для анализа платежеспособности предприятия активы группируются по степени ликвидности, а пассивы – по степени срочности их погашения.

Текущие активы: А1 – наиболее ликвидные (денежные средства в банке и кассе предприятия, краткосрочные ценные бумаги); А2 – быстрореализуемые (дебиторская задолженность, депозиты ); А3 – медленнореализуемые (готовая продукция, незавершенное производство, сырье и материалы).

Постоянные (фиксированные) активы: А4 – тpуднореализуемые (здания, оборудование, транспортные средства, земля).

Пассивы: П1 – наиболее срочные обязательства (кредиторская задолженность); П2 – краткосрочные пассивы (краткосрочные кредиты и займы); П3 – долгосрочные кредиты и займы, арендные обязательства и так далее; П4 – постоянные пассивы (собственные средства за исключением арендных обязательств и задолженности перед учредителями).

Баланс считается ликвидным, если выполняются следующие четыре условия.

1. А1 > П1 или А1 = П1 – наиболее ликвидные активы равны наиболее срочным обязательствам или перекрывают их;

2. А2 > П2 или А2 = П2 – быстрореализуемые активы равны краткосрочным пассивам или перекрывают их;

3. А3 > П3 или А3 = П3 – медленнореализуемые активы равны долгосрочным пассивам или перекрывают их;

Дата добавления: 2016-12-05 ; просмотров: 659 | Нарушение авторских прав

источник

Отправляясь в изучении производственных отношений от товара и его стоимости, он подходит к решению сложнейших вопросов простого и расширенного воспроизводства. Построив первую, по сути дела, математическую модель, первое уравнение х товара А = у товара В, он строит систему уравнения и неравенств, представляющих собой математические модели простого и расширенного воспроизводства. Далее он строит математическую модель нормы прибыли. Выяснив теоретико-экономическую сущность этой категории, производит ее математический анализ. Норма прибыли является функцией многих переменных, и если мы желаем узнать, как влияют эти переменные на норму прибыли, мы должны по порядку исследовать обособленное влияние каждой из них независимо от того, допустимо ли экономически такое изолированное влияние по отношению к одному и тому же капиталу или же нет. [c.38]

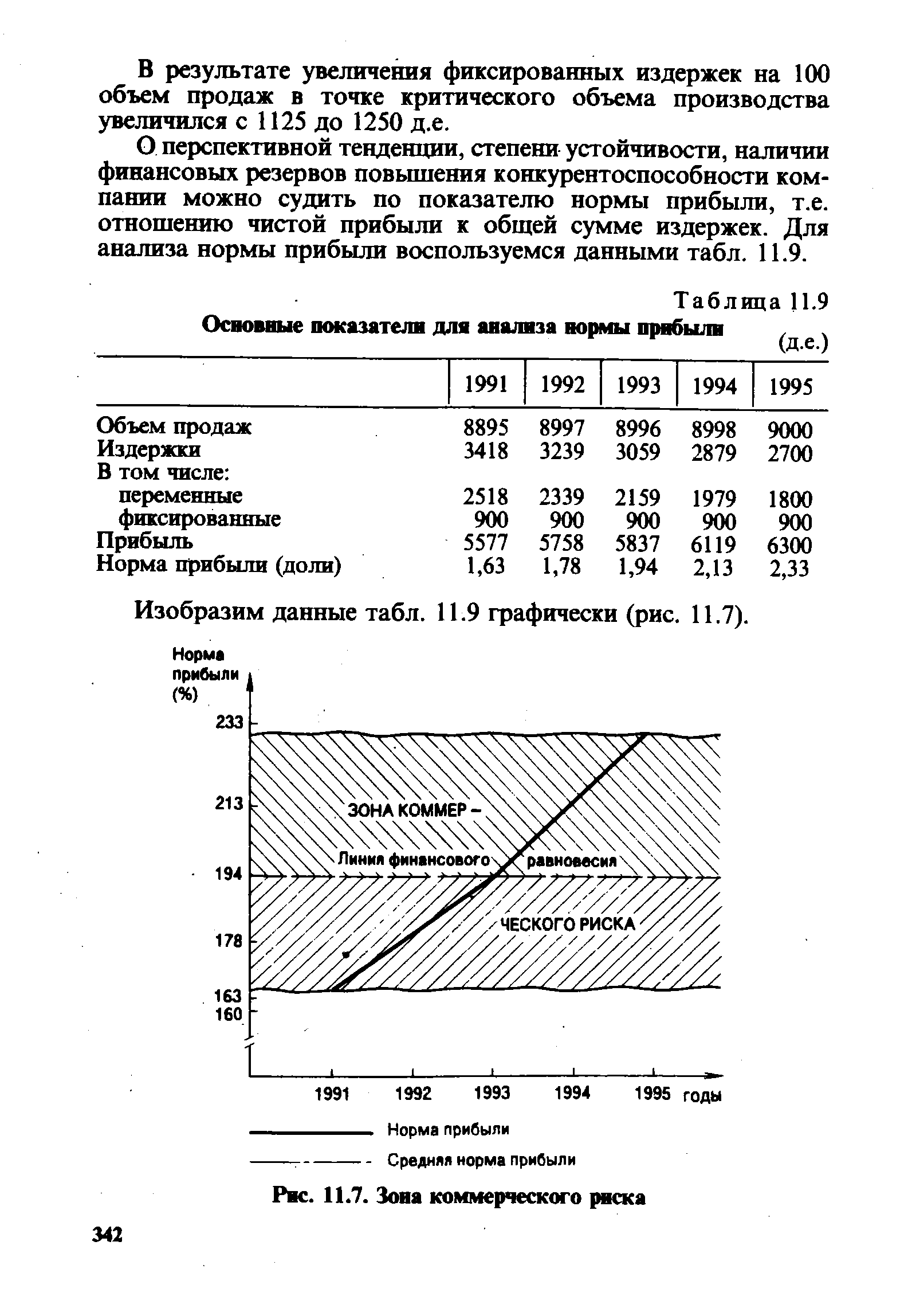

О перспективной тенденции, степени устойчивости, наличии финансовых резервов повышения конкурентоспособности компании можно судить по показателю нормы прибыли, т.е. отношению чистой прибыли к общей сумме издержек. Для анализа нормы прибыли воспользуемся данными табл. 11.9. [c.342]

| Таблица 11.9 Основные показатели для анализа нормы прибыли ( , |  |

Большие возможности привлечь новые инвестиции благодаря повышенной отдаче капитала при норме прибыли, превышающей средний уровень, и получить сверхприбыль в текущем периоде далеко не всегда могут оправдываться в перспективе без своевременного изменения финансовой политики по отношению к цене, себестоимости, объемам производства, реализации и инвестиций, проводимой на основе анализа нормы прибыли. Ибо по мере насыщения рынка, появления конкурентов недальновидное использование финансового эффекта может привести к снижению конкурентоспособности фирмы, а затем к возникновению трудностей со сбытом товаров и в конечном итоге к кризису перепроизводства. Поэтому в каждом отдельном случае нужно своевременно и правильно выбрать соответствующий вид анализа и тщательно его провести. [c.345]

Исходные данные для анализа нормы прибыли [c.616]

С учетом высказанных соображений следует признать, что норма прибыли на капитал является важным инструментом контроля за эффективностью инвестиций. Метод оценки инвестиций без применения дисконтирования, дополненный исследованием по классам инвестиций, учетом цели инвестиционного проекта и сравнительным анализом нормы прибыли на капитал, предусмотренной в инвестиционном проекте с уровнем, достигнутым в целом по предприятию, находит широкое применение в западноевропейских странах. Это свидетельствует о целесообразности его применения и в России. [c.74]

Декомпозиционный анализ нормы прибыли на собственный капитал [c.542]

На основе анализа нормы прибыли возможна выработка стратегии конкуренции в рыночной системе планирования (см. п. 8 гл. 3). Достижение достаточно высокого значения этого показателя свидетельствует о наличии финансовых резервов, связанных с возможностями снижения цены при одновременном увеличении объема продаж либо увеличения качества товаров (услуг) без повышения цен в ц лях усиления конкурентоспособности, осуществления инноваций, принятия других стратегических решений с целью минимизации коммерческого риска, повышения финансовой устойчивости компании. [c.19]

Такие центры могут также функционировать на базе существующих отделов статистики, в которых можно получить, например, обобщенную информацию для анализа коммерческого риска о средней норме прибыли среди конкурентов на данном рынке или по отрасли для проведения анализа нормы прибыли на предприятии (см. п. 8 гл. 3). При этом важно отметить, что данные о норме прибыли отдельных фирм могут оставаться неизвестными для пользователе » информационными услугами подобных отделов. Этим обеспечивается передача аналитической информации при сохранении коммерческой тайны, о нераспространении которой такие центры могут заключать договор с контрагентами, занимаясь производством и реализацией информационных услуг. [c.23]

В связи с этим в завершение настоящей книги разработана современная методика анализа нормы прибыли, основанная на том, что уровень нормы прибыли выше среднего не является гарантией оптимальности работы компании, а свидетельствует о возможности использования этого резерва для инновации за счет снижения нормы прибыли до средней величины. Эта мера обеспечит больше гарантий перспективной минимизации риска, повышению устойчивости и конкурентоспособности компании. Главным действующим лицом при выработке финансовой политики фирмы должны быть ее настоящие и будущие клиенты. При анализе деятельности предприятия с позиции потребителя и рынка именно они определяют, какие товары и в каких количествах должно производить предприятие либо осуществлять закупки в сфере обращения, что в конечном счете и предопределяет постановку задачи минимизации коммерческого риска и обеспечения финансовой устойчивости. [c.33]

Содержание инновационных мероприятий, их актуальность и связь с анализом нормы прибыли описаны в п. 2 главы 2. [c.105]

IX. Анализ нормы прибыли на инвестированный капитал в рыночном сегменте. [c.140]

А что же имеют в виду под вложенным капиталом в формуле расчета нормы прибыли на вложенный капитал Нередко думают, что вложенный капитал -это вся сумма активов фирмы. Однако сегодня многие исследователи при оценке эффективности системы управления фирмой берут для расчета нормы прибыли другие исходные данные. Одни ведут расчеты нормы прибыли на вложенный капитал в виде нетто-активов фирмы, другие-в виде акционерного капитала, третьи-в виде оборотного капитала. Поскольку объем капиталовложений замеряется в определенный момент времени, норму прибыли на вложенный капитал рассчитывают на основе средней суммы капиталовложений между двумя моментами времени (например, между 1 января и 31 декабря одного и того же года). Норму прибыли на вложенный капитал можно также рассчитывать в виде внутренней нормы на основе анализа будущих поступлений наличными, приведенными в оценке настоящего времени (подробно об этом методе см. в любом учебнике по проблемам финансирования). Цель всех этих замеров состоит в выяснении, сколь эффективно использует фирма свои ресурсы. По мере роста инфляции, конкурентного давления и стоимости капитала подобные замеры служат важным барометром маркетинга и эффективности системы управления фирмой. [c.692]

Как показывают расчеты, что подтверждается и практикой работы предприятий, загрузка производственных мощностей до уровня их потенциальной величины (и даже до уровня максимально возможной величины, рассчитанной по действующей в отрасли инструкции), как правило, приводит к ухудшению экономических показателей работы предприятия и, прежде всего, к росту себестоимости единицы целевой продукции и ухудшению финансового состояния предприятия. Подобное вряд ли целесообразно в условиях самофинансирования и развивающихся рыночных отношений. Иными словами необходим анализ нормы и массы прибыли, получаемой предприятием. [c.97]

Анализ безубыточности учитывает рыночный подход к учету издержек, когда цена определяется рынком. Затраты предприятия в этом случае должны окупаться не за счет прибавления к ним определенной нормы прибыли, а за счет интенсификации деятельности предприятия и рационального управления издержками. [c.156]

Проблемы могут возникнуть при определении величин R/ и Rm. Например, в качестве «безрисковых» вполне обоснованно могут быть приняты нормы прибыли по разным ценным бумагам. Какую из них следует использовать Трудности возникают и при оценке В-коэффициента. Применение регрессионного анализа предполагает, что прошлое выступает обоснованием прогнозов, и мы можем быть вынуждены ограничиться оценкой, базирующейся в основном на суждении. [c.512]

Норма прибыли при оценке инвестиций, как это было описано в методе сравнительного анализа продаж, определяется из рыночных данных и затем корректируется оценщиком для отражения отличий в типах оцениваемой недвижимости, качества арендатора, ожидаемом уровне арендной платы и местонахождении объекта. [c.350]

Необходимые проекты. Проекты такого рода могут иметь определяемую норму прибыли. Иногда предприятию нужно тратить деньги только для того, чтобы выжить. Крупный ремонт, установка защитного оборудования, другие необходимые проекты должны быть предметом анализа, хотя они могут и не давать прибыли. [c.426]

При анализе кредитоспособности используют целый ряд показателей, наиболее важные из которых — норма прибыли на вложенный капитал и ликвидность. [c.401]

Минимально необходимая норма прибыли — величина учетной ставки, или ставки процента, которую можно получить на ценные бумаги, эквивалентны по величине вмененным издержкам и степени риска. Между тем доходы от капитальных вложений поступают в течение длительного периода времени, а доходы от ценных бумаг — в настоящее время. Поэтому для анализа рассчитывают сложный процент и коэффициент дисконтирования. [c.379]

Эта форма анализа может потребоваться, например, в условиях, когда неопределенность становится главным фактором и необходимо решать, использовать ли выбранный порядок действия условно или обязательно или привлечь дополнительный вариант в том случае, когда норма прибыли, рассчитанная на основе наилучших требований оценки капитала, и денежный поток могут оказаться недостаточными для покрытия затрат или в чистом стоимостном выражении ее абсолютная величина приближается к нулю. [c.332]

Если программа или инвестиция связаны с неопределенностью, которая может приводить к широкому разнообразию вероятных норм прибыли, анализ риска также может оказаться уместным. Причем его методика может быть полезна как для стратегических, так и для тактических решений. [c.332]

В начале анализа сопоставим норму прибыли компании [c.343]

Если показатель нормы прибыли недостаточно высок, нужно провести факторный анализ прибыльности традиционными методами с целью выявить и количественно оценить влияние элементов хозяйственного процесса на чистый финансовый результат. При отсутствии резервов повышения эффективности производства фирма должна либо увеличить продажную цену в пределах платежеспособного спроса покупателей, либо переориентировать производство. [c.343]

Важная функция маркетинга — ценообразование и определение ценовой политики. Кроме калькуляции себестоимости товаров и услуг с учетом средней нормы прибыли, ценовая политика определяется на основе анализа коммерческой деятельности, что в конечном счете определяет уровень договорных цен. Особенность формирования договорных цен — использование системы коммерческих поправок к цене, количественное значение которых зависит от конкретных условий договора. Вместе с тем при окончательном согласовании договорных цен. возможна их корректировка в зависимости от результатов ситуационного анализа коммерческой деятельности на момент подписания контракта или договора. Существенное влияние при этом оказывают финансовое положение и платежеспособность предприятия, состояние портфеля заказов и другие факторы. В отдельных случаях договорные цены могут быть убыточные, если это целесообразно для предприятия по причинам объективного характера. [c.401]

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем IRR показывает ожидаемую доходность проекта и, следова- [c.368]

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем IRR показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. Таким образом, значение IRR сравнивается со стоимостью источника финансирования если значение IRR выше, то проект рекомендуется к принятию. [c.130]

На формуле (3.38) основаны и некоторые другие алгоритмы, предназначенные для анализа альтернативных вариантов финансовых вложений. Так, если в банк делается ежегодный вклад в размере А, то через п лет при норме прибыли г накопленная сумма рассчитывается по формуле [c.354]

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. [c.442]

Инвестиционное предложение должно оцениваться в соответствии с тем, даст оно прибыль равную или большую, чем необходимо инвесторам. Чтобы упростить наше исследование методов анализа эффективности инвестиций в этой главе, предположим, что необходимая норма прибыли задана и одинакова для всех инвестиционных проектов. Подразумевается, что выбор любого проекта не изменяет степень риска для фирмы, как ее воспринимают поставщики капитала. [c.339]

Приводят эти изменения в знаке к возникновению более чем одной внутренней нормы прибыли или нет, зависит в том числе и от величин денежных потоков. Так как эта зависимость сложна и требует иллюстрации, мы обратимся к детальному анализу этой проблемы в приложении А в конце главы. Для большей части проектов знак денежных потоков изменяется только один раз, в остальных случаях чаще, и тогда финансовый менеджер должен быть готов к возникновению множественных внутренних норм прибыли. Как показано в приложении А, если проявляется феномен множественных норм прибыли, то ни одна из них не имеет экономического смысла и, следовательно, необходимо использовать другой метод анализа. [c.360]

Анализ доходности. Другим доводом в пользу инвестирования за рубеж является ожидание более высокого дохода при заданном уровне риска. Согласно частной оценке фирмы на зарубежных рынках могут оказаться ниши, где может быть заработан доход с излишком. На отечественном рынке в то же время конкурентное давление может быть столь сильным, что будет возможность зарабатывать лишь обычную норму прибыли. Хотя для большей части инвестиций за рубеж причиной является внедрение на зарубежные рынки и завоевание их, существуют и другие причины. Некоторые фирмы инвестируют с целью повысить эффективность производства. В другой стране, где стоимость рабочей силы [c.728]

Метод чистой текущей стоимости. Чистая текущая стоимость представляет собой разницу между текущей стоимостью суммарного притока денежных средств и текущей стоимостью всех денежных затрат (включая первоначальные инвестиционные затраты) на время действия проекта. Доказано, что метод чистой текущей стоимости является лучшим для оценки проектов капиталовложений. Следует отметить, что инвестиции являются приемлемыми, если текущее значение суммарного притока денежных средств превышает текущую стоимость расходов (денежного оттока) по инвестициям. Для применения метода чистой текущей стоимости требуется знать оценку инвестиционных денежных поступлений и затрат, необходимую норму прибыли. Последняя служит для дисконтирования денежных потоков к текущему значению. Учетная ставка, определяемая финансовым менеджером, должна отражать стоимость долгосрочной задолженности и величину собственного капитала (стоимость капитала). Для оценки инвестиционных денежных потоков надо иметь необходимую информацию технического, экономического анализа и анализа рынка, а также данные о конкурентных преимуществах фирмы. При такой оценке следует сосредоточиться на собственных денежных инвестиционных потоках. [c.206]

Нововведения, связанные с инновацией, могут осуществляться как по всей совокупности в целом, так и по отдельным видам товаров и услуг, по которым предполагается изменение коммерческих приоритетов в работе с клиентами на более приемлемых для них условиях. Поэтому расчет доходов, затрат, прибыли и резервов повышения конкурентоспособности на основе анализа нормы прибыли необходимо проводить по каждому их виду. В связи с этим неменьшее значение, чем калькуляция издержкоемкости, имеет калькуляция потоварно-групповой доходоемкости. Только сочетание калькуляции доходов и затрат может обеспечить предприятие информацией, необходимой для контроля, анализа и управления ею. Обладая банком данных об издержкоемкости, доходоемкости, прибыльности товарных групп, удается составить калькуляцию по видам основных товаров, работ и услуг на основании объективной цифровой базы. [c.34]

В связи с изложенным заключение австрийца В.Хойера1 о том, что высокая зарплата является одним из важнейших и, может быть, даже решающим элементом формирования хорошего климата на предприятии, выглядит весьма уместным, так как оптимизация нормы прибыли в значительной мере обусловливает возможности решения этого вопроса на основе резервов, выявленных при калькуляционных расчетах и анализе нормы прибыли. [c.35]

Согласно результатам нашего анализа, затраты на исследования у высоконнтернационалпзированных компаний выше, а для среднеинтернационализированных компаний — ниже среднего. Это объясняется, возможно, тем, что в последнем случае учитываются не только эффективные, но и оказавшиеся не вполне успешными капиталовложения. Например, зарубежные инвестиции в омпа-нип — производителей синтетического волокна оказались неэффективными. Поэтому автор разделил высоко- и среднеинтернацпонализированные компании на две группы эффективно и неэффективно функционирующие. Разграничительная черта между этими двумя группами компаний проходит на уровне 9%-ной нормы прибыли (в расчете на весь капитал материнской компании при этом мы предполагаем, что функционирование филиалов влияет па эффективность материнской компании). У высокоэффективной многонациональной компании расходы на исследования и разработки намного больше, чем у ных 3,49 против 1,76%. Это заставляет допустить, компании, энергично использующие новые технологии, могут более успешно вкладывать капитал за рубежом, несмотря на то что эффективность функционирования материнской компании формируется под влиянием ее тельности не только за рубежом, но и в своей стране. [c.190]

ПРОСТАЯ НОРМА ПРИБЫЛИ. Коэффициент, рассчитываемый по данному методу, аналогичен коэффициенту рентабельности капитала (Return on Investment—ROIу и показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. Сравнивая рассчитанную величину нормы прибыли с минимальным или средним уровнем доходности, инвестор может прийти к заключению о целесообразности дальнейшего анализа данного инвестиционного проекта. [c.315]

Отношение долговых обязательств к собственному капиталу упало после 1989 г., что с точки зрения кредиторов, является свидетельством улучшения общего состояния дел компании. Коэффициенты валовой и чистой прибыли сильно колебались за прошедший период. Однако с 1985 г. оба этих показателя демонстрировали стабильный, обнадеживающий рост. Подобным же образом вел себя показатель нормы прибыли на капитал, хотя и он, и коэффициент чистой прибыли несколько упали в 1989 г. Наблюдавшийся в 1985—1988 гг. рост нормы прибыли на капитал особенно примечателен на фоне снижения коэффициента оборота. Это означает, что на доллар продаж задействовалось все больше средств. Из предшествующих результатов анализа ликвидности ясна причина этого явления относительно большое увеличение производственных запасов и накопление дебиторской задолженности. [c.161]

источник

Норма прибыли является одной из характеристик деловой активности компании и используется не только при прогнозных расчетах, но и для оценки целесообразности инвестиций в фирму. Рассмотрим, что собой представляет этот показатель и как рассчитывается.

Норма чистой прибыли (или коэффициент чистой рентабельности) — измеряемое в процентах отношение чистой прибыли к выручке (постановление Правительства РФ от 25.06.2003 № 367). Т. е. этот показатель демонстрирует, сколько прибыли приходится на единицу (рубль) выручки. Соответственно, он служит характеристикой доходности (эффективности) осуществляемой деятельности.

Его следует отличать от иных показателей нормы прибыли (рентабельности), рассчитываемых от других баз, например, от:

Далее для краткости будем называть норму чистой прибыли нормой прибыли, а иные показатели нормы прибыли — показателями рентабельности.

Норма прибыли дает возможность оценить доходность бизнеса, которая имеет место после осуществления всех связанных с ним расходов и вычета причитающихся к уплате налогов. Хорошим считается значение этого показателя в пределах от 8 до 20%. Чем он выше, тем более высокой доходностью и эффективностью характеризуется бизнес.

Реальные значения нормы прибыли в немалой степени зависят от отрасли, в которой осуществляется деятельность, и конкретных условий работы того или иного юрлица. Если имеет место убыток или нулевая прибыль, данный показатель не рассчитывается.

Норму прибыли можно использовать не только для оценки величины дохода, получаемого с каждого рубля выручки, но и для иных целей, таких как:

- Регулирование цен продажи.

- Составление прогнозных расчетов.

- Оценка эффективности инвестиционных вложений в бизнес. При этом определения одной нормы прибыли для этого будет недостаточно. Понадобятся расчеты ряда других коэффициентов, в первую очередь показателей рентабельности инвестиций, капитала, активов и затрат. Норма прибыли — только одна из величин, определяемых при такой оценке. Но с ее ожидаемой величиной будут сравниваться, например, процентные ставки по инвестиционным кредитам и займам. И если эти ставки окажутся выше, чем норма прибыли, такие вложения окажутся невыгодными.

- Определение целесообразности предоставления юрлицу кредита или займа на пополнение оборотных средств. Если эти поступления целиком направляются непосредственно на вложения в себестоимость выпускаемой продукции или приобретение товаров для перепродажи, то при сохранении цен реализации норма прибыли покажет, в состоянии ли лицо будет оплачивать проценты за предоставление ему этих средств. Если норма прибыли выше, чем процентная ставка, то вероятность возврата заемных средств и процентов по нему высока. Если же имеет место обратная картина, то возврат средств может оказаться невозможным.

- Оценка инвестиционной привлекательности, ряд показателей для которой, в т. ч. величина нормы прибыли, рассчитывается за несколько лет. Хорошей характеристикой будет устойчивый рост нормы прибыли.

Таким образом, норма прибыли представляет интерес:

- для собственников;

- инвесторов;

- банков и заимодавцев;

- руководства и финансово-экономической службы самого юрлица.

Перечисленным лицам также полезно знать величину коэффициентов ликвидности, характеризующих субъекта. Читайте о них в статье «Проведение анализа коэффициентов ликвидности (нюансы)».

Формула расчета нормы прибыли представляет собой выраженное в процентах (путем умножения на 100) частное от деления суммы чистой прибыли на величину выручки от реализации, очищенной от налогов (НДС и акцизов), за один и тот же период.

В условных обозначениях формула имеет следующий вид:

где: Нп — норма прибыли;

ЧП — величина чистой прибыли;

Выр — сумма выручки без НДС и акцизов.

Данные для расчета берут из отчета о финрезультатах. Его действующая форма утверждена приказом Минфина России от 02.07.2010 № 66н. Выраженная через номера строк полной формы этого отчета (приложение 1 к приказу № 66н), вышеприведенная формула будет выглядеть так:

Нп = 100 х стр. 2400 / стр. 2110,

где: Нп — норма прибыли;

2400 — номер строки отчета о финрезультатах, в которой показана величина чистой прибыли;

2110 — номер строки отчета о финрезультатах, в которой показана сумма выручки без НДС и акцизов.

Отчет о финрезультатах может составляться по упрощенной форме (приложение 5 к приказу № 66н), в которой номера строк не указаны, но все необходимые для расчета данные присутствуют.

С наименованиями строк, содержащих эти данные, формула получится такой:

Нп = 100 х Чистая прибыль / Выручка,

где: Нп — норма прибыли.

При необходимости проанализировать рассматриваемый показатель за ряд предшествующих лет может понадобиться сделать его расчет по той форме отчета о финрезультатах, которая действовала до отчетности за 2011 год и называлась отчетом о прибылях и убытках. Это форма была утверждена приказом Минфина России от 22.07.2003 № 67н, и номера строк в ней имели другую нумерацию.

С номерами этих строк формула выглядит так:

Нп = 100 х стр. 190 / стр. 010,

где: Нп — норма прибыли;

190 — номер строки отчета о прибылях и убытках, в которой показана величина чистой прибыли;

010 — номер строки отчета о прибылях и убытках, в которой показана сумма выручки без НДС и акцизов.

О том, какие еще данные можно получить из отчета о финрезультатах, читайте в статье «Методы проведения анализа отчета о прибылях и убытках».

В отчет о финрезультатах показатели, входящие в формулу нормы прибыли, попадают из данных бухучета.

Выручка, показанная по строке 2110, соответствует величине, образовавшейся по кредиту счета 90, за вычетом числящихся в дебете этого же счета налогов (НДС и акцизов).

Величина чистой прибыли может быть взята как сальдо счета 99 до реформации баланса. В отчете о финрезультатах она последовательно рассчитывается от выручки (строка 2110) путем совершения с этой суммой арифметических действий с участием данных, попавших в каждую последующую строку этого отчета с определенных счетов бухучета:

- В строку 2120 — как показанные по дебету счета 90 цифры, поступившие со счетов 20, 23, 41, 43.

- В строку 2210 — как показанные по дебету счета 90 цифры, поступившие со счета 44.

- В строку 2220 — как показанные по дебету счета 90 цифры, поступившие со счета 26.

- В строки 2310, 2320, 2340 — как равные доходам, показанным по кредиту счета 91, за вычетом НДС, если эти доходы его содержат.

- В строки 2330 и 2350 — как равные расходам, показанным по дебету счета 91, за вычетом сумм НДС, относящихся к доходам, отраженным по дебету счета 91.

- В строку 2300 — как равные сумме, списанной со счетов 90 и 91 на счет 99.

- В строку 2410 — как равные сумме налога на прибыль, начисленной по декларации и показанной в начислениях по кредиту счета 68.

- В строку 2421 — как равные разнице между ПНО и ПНА, попавшими на счет 99 со счета 68.

- В строку 2430 — как равные разнице между кредитовым и дебетовым оборотами ОНО по счету 77 (положительной величиной при преобладании кредитового оборота и отрицательной при преобладании дебетового).

- В строку 2450 — как равные разнице между дебетовым и кредитовым оборотами ОНА по счету 09 (положительной величиной при преобладании дебетового оборота и отрицательной при преобладании кредитового).

- В строку 2460 — как равные сумме иных данных (кроме вышеуказанных), присутствующих на счете 99.

Все значения в отчете о финрезультатах отражаются с учетом знака: положительные — в своих абсолютных значениях, а отрицательные — в круглых скобках. Таким образом, чтобы получить конечный результат в виде значения чистой прибыли, нужно просуммировать значения всех перечисленных строк с учетом того знака, который для них указан.

При упрощенной форме отчета определение чистой прибыли будет аналогичным и через наименования строк будет иметь следующий вид:

Выручка + обычные расходы (со знаком –) + проценты к уплате (со знаком –) + прочие доходы + прочие расходы (со знаком –) + налог на прибыль (со знаком –).

При использовании старой формы отчета о финрезультатах (отчета о прибылях и убытках, утвержденного приказом № 67н) указанные номера строк действующего отчета будут заменены следующим образом:

- 2110 на 010;

- 2120 на 020;

- 2210 на 030;

- 2220 на 040;

- 2310, 2320, 2340 на 080, 060, 090;

- 2330 и 2350 на 070 и 100;

- 2410 на 150;

- 2421 на 200;

- 2430 на 142;

- 2450 на 141;

- 2460 на дополнительно введенный в старую форму отчета номер строки.

Норма чистой прибыли — показатель, достаточно важный для оценки инвестиционных возможностей хозсубъекта и перспектив регулирования цен продажи. Его расчет несложен, но зависит от качества данных, участвующих в расчетной процедуре.

источник

Первым показателем прибыли в рассматриваемом отчете является валовая прибыль. Она представляет собой разницу между доходом от реализации продукции и оказания услуг (выручки) и себестоимостью реализованной продукции и оказанных услуг (стр. 10-стр.20). Это расчетный аналитический показатель, имеющий значение как показатель промежуточной прибыли.

Для количественной оценки зависимости величины валовой прибыли от полученной выручки и маржи валовой прибыли используется следующая формула:

где Пв. — величина валовой прибыли;

Д — доход от реализации продукции и оказания услуг;

Пв./Д — коэффициент, характеризующий отношение валовой прибыли к доходу от реализации продукции и оказания услуг, т.е. маржа валовой прибыли.

Изменение величины валовой прибыли под влиянием изменения дохода от реализации продукции и оказания услуг определяется следующей формулой:

где Д1 и Д— доход от реализации продукции и оказания услуг отчетного и предыдущего года.

Для определения влияния этих факторов составим следующую аналитическую таблицу 19.

Таблица 19. Исходные данные для расчета влияния изменения дохода от реализации продукции и оказания услуг и маржи валовой прибыли на отклонение в валовой прибыли АО «Актюбинский завод хромовых соединений» за 2011-2012 гг.

| Показатель | 2011 г. | 2012 г. | Абсол. отклонение | Относит. отклонение |

| Доход от реализации продукции и оказания услуг, тыс.тенге | +2255839 | 126,4 | ||

| Валовая прибыль, тыс.тенге | +303268 | 117,1 | ||

| Маржа валовой прибыли (стр.2:стр.1) – рентабельность объема продаж | 0,207051 | 0,191884 | -0,015167 | 92,7 |

В нашем примере за счет роста дохода от реализации продукции и оказания услуг увеличение валовой прибыли составило:

ΔПв. = (Д1 –Д)* (Пв./Д) = (10800172 — 8544333)*0,207051 = 467074 тыс.тенге.

Расчет изменения валовой прибыли за счет снижения маржи валовой прибыли имеет вид:

Результаты расчета можно представить в следующем виде:

Общее изменение валовой прибыли + 303268 тыс. тенге в том числе:

1. сокращение валовой прибыли -163806 тыс. тенге — за счет снижения маржи;

2. прирост валовой прибыли + 467 074 тыс. тенге — за счет увеличения дохода от реализации продукции и оказания услуг.

Следующей за валовой прибылью является прибыль (убыток) за период от продолжаемой деятельности. Величина ее определяется по формуле:

Ппд. = (Пв.+Дф.+Дпр.) — (Рр.+Pа.+Pф.+Pпр.) ± Дду.,

Дф. — доходы от финансирования;

Рр. — расходы на реализацию продукции и оказание услуг;

Pа. — административные расходы;

Pф. — расходы на финансирование;

Дду. — доля прибыли (убытка) организаций, учитываемых по методу долевого участия.

Состав, структура и динамика этого показателя прибыли характеризуется данными, приведенными в таблице 20.

Таблица 20. Состав, структура и динамика прибыли (убытка) за период от продолжаемой деятельности на АО «Актюбинский завод хромовых соединений» за 2011-2012 гг.

| Показатель | Абсол.величина, тыс.тенге | Удельный вес, % | Изменение | ||||

| 2011 г. | 2012 г. | 2011 г. | 2012 г. | тыс. тенге | в % к предыдущему году | удельного веса | |

| Валовая прибыль (валовый доход) | 69,75 | 71,64 | +303268 | +17,14 | +2,07 | ||

| Доходы от финансирования | — | — | — | — | — | — | — |

| Прочие доходы | 30,43 | 28,36 | +46534 | +6,01 | -2,07 | ||

| ИТОГО ДОХОДОВ | 100,0 | 100,0 | +349802 | +13,75 | — | ||

| Расходы на реализацию и оказание услуг | 24,27 | 29,47 | +77446 | +12,45 | +5,20 | ||

| Административные расходы | 24,08 | 33,230 | +171436 | +27,83 | +9,15 | ||

| Расходы на финансирование | 6,04 | 7,80 | +30317 | +19,62 | +1,76 | ||

| Прочие расходы | 45,61 | 29,50 | -467899 | -40,09 | -16,11 | ||

| ИТОГО РАСХОДОВ | 100,0 | 100,0 | -188700 | -7,37 | — | ||

| Доля прибыли/убытка организации, учитываемых по методу долевого участия | — | — | — | — | — | — | — |

| Прибыль (убыток) за период от продолжаемой деятельности | -15691 | — | — | +538502 | — | — |

В анализируемом акционерном обществе в 2011 году по этому показателю был получен убыток на 15691 тыс.тенге, в результате превышения расходов над доходами, которые составили соответственно 2558705 и 2543014 тыс.тенге. В 2012 году наоборот была получена прибыль 522811 тыс.тенге, т.е. доходы на эту сумму превысили величину расходов (2892816-2370005).

Из приведенных данных таблицы видно, что общая величина доходов увеличилась по сравнению с предыдущим годом на 349802 тыс.тенге, в том числе валовой прибыли на 303268 тыс. и прочих доходов на 46534 тыс. тенге. Рост их соответственно составил 17,14% и 6,01%. Предприятие не имело доходов от финансирования: следует отметить, что по этой статье отчета о прибылях и убытках отражаются данные счетов подраздела 6100 одноименного названия Типового плана счетов бухгалтерского учета. Эти счета учитывают операции, связанные с получением доходов:

— по финансовым активам, например, депозитам, представленным займам;

— по полученным дивидендам по ценным бумагам;

— по переданным в финансовую аренду активам;

— от недвижимости (земли, здания или их части), находящейся в распоряжении (владельца или арендатора по договору аренды) с целью получения арендных платежей или доходов от прироста стоимости капитала или того и другого;

— от изменения справедливой стоимости финансового актива или обязательства, оцениваемого по справедливой стоимости с признанием ее изменения в качестве дохода;

— от финансирования, не указанного в предыдущих группах.

Следующей статьей доходов являются прочие доходы, которые учитываются на счетах подраздела 6200 Типового плана счетов, где отражаются операции, связанные с получением доходов:

— от реализации активов, например основных средств, нематериальных активов, финансовых активов;

— от безвозмездно полученных активов;

— от государственных субсидий;

— от восстановления убытка от обесценения;

— от изменения справедливой стоимости биологических активов;

— от прочих операций, не указанных в предыдущих группах.

В нашем примере прочие доходы составили в 2012 г. 820437 тыс.тенге, что на 46534 тыс.тенге или на 6,04% больше по сравнению с предыдущим годом. Чтобы установить за счет чего получены эти доходы, аналитику’ необходимо обратить свое внимание на указанные выше счета бухгалтерского учета.

Далее следует исследовать статьи расходов. Первой статьей расходов являются расходы на реализацию продукции и оказание услуг. Эти расходы связаны с продажей продукции, товаров, выполнением работ и оказанием услуг. В организациях, осуществляющих промышленную и иную производственную деятельность, могут быть отражены расходы:

— на затаривание и упаковку изделий на складах готовой продукции;

— по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

— комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

— по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

— другие аналогичные расходы по назначению.

В нашем примере эти расходы увеличились по сравнению с предыдущим годом на 77446 тыс.тенге (698556-621110). Удельный вес их в общих расходах организации увеличился на 5,2 пункта (29,47 — 24,27).

Второй статьей расходов отчета о прибылях и убытках являются административные расходы, где отражаются управленческие и хозяйственные расходы, не связанные с производственным процессом. К ним относятся:

— расходы на содержание общехозяйственного персонала;

— амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

— арендная плата за помещения общехозяйственного назначения;

— расходы по оплате информационных, аудиторских и консультационных услуг;

— другие аналогичные по назначению расходы.

В анализируемом акционерном обществе величина этих расходов в 2012 году увеличилась по сравнению с предыдущим годом на 171436 тыс.тенге (787446-616010) или на 27,83%, а доля их в общих расходах возросла с 24,08% до 33,23%, т.е. на 9,15 пункта.

Задача внутреннего аналитика, используя данные аналитического учета, установить причины роста этих расходов и выявить резервы их снижения.

Следующей статьей расходов являются расходы на финансирование. Эти расходы учитываются на счетах подраздела 7300 «Расходы на финансирование» Типового плана счетов, где отражаются расходы:

— по вознаграждениям, финансовым обязательствам, например расходы на выплату процентов по полученным займам;

— по полученным в финансовую аренду активам, например основным средствам;

— от изменения справедливой стоимости финансового актива или обязательства, оцениваемого по справедливой стоимости;

— прочие расходы на финансирование, не указанные в предыдущих группах.

Расходы по этой статье отчета о прибылях и убытках в 2012 году составили 184843 тыс. тенге, что на 30317 тыс.тенге или на 19,62% больше по сравнению с предыдущим годом. Доля их в общих расходах возросла с 6,04% до 7,80%, т.е. на 1,76 пункта.

Наибольший удельный вес в общих расходах занимают прочие расходы, которые учитываются на счетах подраздела 74000 одноименного названия Типового плана счетов, где учитываются расходы:

— по выбытию активов, т.е. по реализации, безвозмездной передачи и списанию активов, например основных средств, нематериальных активов, финансовых активов, расходы по демонтажу;

— по курсовой разнице, возникающей при погашении монетарных статей или при представлении в отчетности монетарных статей организации по курсам, отличным от тех, по которым они были первоначально признаны в текущем периоде или представлены в предшествующих финансовых отчетах за исключением расходов по курсовой разнице в зарубежную деятельность;

— по созданию резерва и списанию безнадежных требований;

— от изменения справедливой стоимости биологических активов;

— прочие расходы, не указанные в предыдущих группах.

Доля прочих расходов в общих расходах в анализируемом акционерном обществе в предыдущем году была очень высокой (45,61%). В отчетном году она сократилась в 1,5 раза и составила 29,50%.

В экономических расчетах и финансовом анализе используются и другие показатели прибыли, различающиеся составом формирующих ее элементов. Так, разница между доходом от реализации продукции и оказания услуг (выручкой) и переменными расходами называется маржинальной прибылью, а разница между прибылью (убытком) за период от продолжаемой деятельности и прибылью (убытком) от прекращаемой деятельности называется прибылью (убытком) до налогообложения или «экономической прибылью». Вычитая из этого показателя расходы по корпоративному подоходному налогу и долю меньшинства, получим итоговую прибыль (убыток) за период, т.е. чистую прибыль (убыток).

Показатель чистой прибыли — один из наиболее важных показателей рассматриваемого финансового отчета. Направления использования чистой прибыли определяются организацией самостоятельно. За счет нее создаются резервы, производятся выплаты дивидендов, социальные выплаты работникам в доле, утвержденной акционерным собранием, перечисления на благотворительные и иные цели. На ее основе формируются различные рейтинги и расчеты финансовых аналитиков, от ее величины зависит курс акций и величина дивидендов, выплачиваемых по обыкновенным и привилегированным акциям.

Чистая прибыль акционерного общества представляет собой разницу между его доходами и расходами за вычетом налога на прибыль.

Из отчета о прибылях и убытках анализируемого акционерного общества видно, что в 2012 году оно работало прибыльно. Если в предыдущем году организация получила убыток на сумму 161082 тыс. тенге, то в отчетном году она завершила свою финансово-хозяйственную деятельность с прибылью. Величина чистой прибыли составила 526964 тыс.тенге, что свидетельствует об определенных успехах в достижении конечной цели бизнеса.

3. Анализ показателей рентабельности организации

Экономический эффект деятельности организации выражается абсолютным показателем прибыли. Экономическая эффективность работы организации характеризуется относительными показателями — системой показателей рентабельности или прибыльности (доходности) организации.

Показатели рентабельности измеряют прибыльность организации с различных позиций и группируется в соответствии с интересами участников экономического процесса, рыночного обмена. Так как показатели рентабельности являются важными характеристиками факторной среды формирования прибыли организации, они являются обязательными элементами сравнительного анализа и оценки финансового положения организации. Именно относительные показатели рентабельности характеризуют результативность деятельности организации за ряд лет.

Различают три группы показателей рентабельности:

1. общих (совокупных) активов (авансированного, совокупного капитала) и их отдельных элементов;

3. показателей рентабельности, рассчитываемые на базе чистого притока денежных средств.

Эффективность использования активов (имущества) организации — один из важнейших критериев для решения вопросов о целесообразности вложения средств в данную организацию.

Одним из наиболее правильных, признанных и широко применяемых показателей мер эффективности имущества организации является рентабельность активов. Этот показатель называют также нормой прибыли.

Уровень и динамика рентабельности общих активов является главным объектом внимания менеджеров организации, поскольку этот показатель аккумулирует в себе структуру и движение всех видов ее производственных и финансовых ресурсов, издержек производства и отражения размера, структуры и соответствия рыночному спросу выпускаемой продукции или оказываемых услуг. Показатель рентабельности общих активов отражает достигнутый в организации баланс экономических интересов внутренних и внешних участников бизнеса.

Уровень рентабельности общих активов можно определить двумя способами:

— отношением прибыли до налогообложения к среднегодовой стоимости общих активов;

— отношением чистой прибыли к среднегодовой стоимости общих активов.

Показатель рентабельности общих активов используются аналитиками, как:

— показатель эффективности управления;

— измеритель способности организации получать достаточную прибыль для инвестирования;

— метод прогнозирования прибыли;

— инструмент для принятия решения и контроля.

Как показатель эффективности управления, уровень рентабельности авансированного капитала является индикатором его качества. Как измеритель способности организации зарабатывать достаточную прибыль для инвестирования в сочетании с характеристикой эффективности управления, уровень рентабельности авансируемого (общего, совокупного) капитала является надежным показателем долговременного финансового здоровья организации. В этой связи он представляет большой интерес для инвесторов и заимодавцев долгосрочных займов.

Важность использования этого показателя для прогнозирования прибыли заключается в том, что он позволяет связать прибыль, которую организация предполагает получить, с активами (совокупным капиталом). Это повышает реальность прогнозирования.

Уровень рентабельности активов (совокупного капитала) играет важную роль в принятии инвестиционных решений в организации, а также в финансовом планировании, координации, оценке и контроле хозяйственной деятельности и ее результатов. Хорошо управляемая организация осуществляет строгий контроль за формированием прибыли по каждому ее центру и соответственно поощряет руководителей подразделения на основе этих результатов. При оценке необходимости вложения новых средств в активы или проекты рассчитывается ожидаемая прибыль от них, и эти расчеты являются основой для принятия решений.

Уровень рентабельности общих активов рассчитаем по следующей формуле:

Rа = Чистая прибыль/ Среднегодовая стоимость общих активов.

По данным анализируемого акционерного общества уровень рентабельности общих активов организации характеризуется данными, приведенными в таблице 21.

Таблица 21. Уровень рентабельности общих активов АО «Актюбинский завод хромовых соединений» за 2011-2012 гг.

| Показатель | 2011 г. | 2012 г. | Абсол. отклонение |

| Чистая прибыль (убыток), тыс.тенге | -161082 | +688046 | |

| Среднегодовая стоимость общих активов, тыс.тенге | +765799 | ||

| Уровень рентабельности общих активов, % | -3,37 | 9,51 | +12,88 |

Уровень рентабельности общих активов увеличился по сравнению с предыдущим годом на 12,88 пункта и составил 9,51%. Однако недостаточно знать уровень этого показателя. Гораздо важнее проанализировать, за счет каких факторов он сложился и надежны ли факторы, чтобы сохранить и повысить уровень рентабельности активов.

В аналитической литературе встречаются две точки зрения относительно факторов, влияющих на изменение уровня этого показателя, и расчетов их влияния. Традиционной точкой зрения является подразделение факторов на количественные и качественные. К количественному фактору при этом относят среднегодовую стоимость общих активов организации, рассчитанную по их сумме на начало и конец года и деленную на два, к качественному — чистую прибыль организации.

Для определения влияния этих двух факторов на полученные отклонения (+12,88) в анализируемом показателе сделаем расчет дополнительного уровня рентабельности активов на основе прибыли (убытка) предыдущего года и общих среднегодовых активов отчетного года (-161082/5540631), что составляет в нашем примере -2,91%. Вычитая из него уровень рентабельности за предыдущий год, получим размер влияния среднегодовой стоимости общих активов. Влияние этого фактора на исследуемый показатель составило 0,46 пункта [-2,91-(-3,37)]. Увеличение прибыли на 688046 тыс. тенге привело к повышению изучаемого показателя на 12,42 пункта [+9,51-(-2,91)]. Совокупное же влияние этих двух факторов дает нам общее положительное отклонение уровня рентабельности общих активов по сравнению с его значением за предыдущий год (0,46+12,42=+12,88).

Для анализа названных факторов изменения уровня рентабельности общих активов составим следующую аналитическую таблицу 22.

Таблица 22. Влияние изменения уровня рентабельности реализованной продукции и оказанных услуг и оборачиваемости общих активов на отклонение в уровне рентабельности общих активов АО «Актюбинский завод хромовых соединений» за 2011-2012 гг.

| Показатель | 2011 г. | 2012 г. | Абсол. откл. | В том числе за счет изменения | |

| уровня рентабельности реализованной продукции | оборачиваемости активов | ||||

| Итоговая прибыль (убыток), тыс.тенге | -161082 | +688046 | — | — | |

| Доход от реализации продукции и оказанных услуг, тыс.тенге | +2255839 | — | — | ||

| Среднегодовая стоимость общих активов, тыс.тенге | -765799 | — | — | ||

| Уровень рентабельности общих активов, % (стр.1/стр.3*100) | -3,37 | 9,51 | +12,88 | +13,18 | -0,30 |

| Уровень рентабельности реализованной продукции и оказанных услуг, % (стр.1/стр.2*100) | -1,88 | 4,88 | +6,76 | — | — |

| Коэффициент оборачиваемости общих активов (стр.2/стр.3) | 1,79 | 1,95 | +0,16 | — | — |

Факторы первого порядка рассчитываются приемом цепных постановок. Условным показателем будет уровень рентабельности общих активов при уровне рентабельности реализованной продукции и оказанных услуг предыдущего года и фактическом коэффициенте общих активов отчетного года.

Используя этот показатель и показатель уровня рентабельности общих активов за предыдущий и отчетный годы, приведенные в таблице 22, рассчитаем степень влияния факторов первого порядка. В нашем примере она характеризуется следующими данными:

1. изменение уровня рентабельности реализованной продукции и оказанных услуг:

3. изменение коэффициента оборачиваемости общих активов:

Совокупное влияние двух факторов дает нам общее отклонение:

Следовательно, на рост уровня рентабельности общих активов положительное влияние оказало повышение уровня рентабельности реализованной продукции и оказанных услуг, а второй фактор, несмотря на незначительное повышение коэффициента оборачиваемости, снизил анализируемый показатель на 0,30 пунктов.

Таким образом, уровень рентабельности общих активов показывает, насколько эффективно и рентабельно организация ведет свою финансово-хозяйственную деятельность.

На практике широко применяется такой показатель, как рентабельность краткосрочных активов. Он показывает, сколько чистой прибыли получает организация с одного тенге, вложенного в краткосрочные активы:

Ка. — средняя величина краткосрочных активов.

Важным относительным показателем прибыльности является уровень рентабельности основных средств, исчисляемый как отношение чистой прибыли к средней годовой стоимости основных средств. Влияние указанных факторов на уровень рентабельности краткосрочных активов и основных средств можно определить путем использования приема цепных подстановок.

На практике применяется и такой показатель как рентабельность финансовых инвестиций, определяемый отношением доходов, полученных по ценным бумагам и от долевого участия совместных предприятий к средней стоимости финансовых инвестиций:

Rф.и. = (Доходы по ценным бумагам + Доход от долевого

участия в СП)/ Среднегодовая величина долгосрочных

и краткосрочных финансовых инвестиций.

Уровень рентабельности финансовых инвестиций показывает, насколько эффективно организация ведет инвестиционную деятельность.

В странах с развитой рыночной экономикой наряду с этим пользователем используется и другой показатель, который отражает эффективность использования средств, инвестированных в организацию, и выражает оценку «мастерства» управления инвестициями. Он исчисляется по формуле:

где Rи. — рентабельность инвестиций;

Кс. — средняя величина капитала;

До — средняя величина долгосрочных обязательств.

В условиях рынка важным показателем является рентабельность основной деятельности, определяемая по формуле:

Rо.д.= Прибыль до налогообложения/Полная себестоимость реализованной продукции и оказанных услуг (Спр.+Рп).

где Rо.д. — рентабельность основной деятельности;

Спр.- производственная себестоимость реализованной продукции и оказанных услуг;

Рп — расходы периода (расходы на реализацию продукции и оказание услуг + административные расходы).

Этот показатель свидетельствует об эффективности не только хозяйственной деятельности организации, но и процессов ценообразования. Его целесообразно рассчитывать как по общему объему реализованной продукции, так и по отдельным ее видам.

Рентабельность единицы продукции определяется отношением разности между продажной ценой и полной себестоимостью изделия к полной себестоимости единицы изделия по формуле:

где Rи. — рентабельность отдельных изделий;

Цед. — цена единицы изделия;

Сед. — полная себестоимость единицы изделия.

Рентабельность единицы изделия позволяет установить влияние производства и сбыта отдельных изделий на общую рентабельность в условиях сложившейся структуры реализованной продукции, а также оценить рациональность самой структуры реализации. Этот показатель является коммерческой тайной и используется при проведении управленческого анализа.

И, наконец, применяется еще один показатель рентабельности основной деятельности — рентабельность реализованной продукции и оказанных услуг, которая показывает размер чистой прибыли на 1 тенге реализованной продукции и оказанных услуг. Он определяется по формуле:

где Rр.п. — рентабельность реализованной продукции;

Др.п. — доход от реализации продукции и оказанных услуг.

Рентабельность продукции в целом всех изделий и отдельных ее видов является важнейшим показателем сравнительного анализа прибыльности (убыточности) производства тех или иных видов продукции, особенно на предприятиях, вырабатывающих широкий их ассортимент.

Модифицированным показателем рентабельности продукции является рентабельность объема продаж (маржа), определяемая по формуле:

где Rо.п. — рентабельность объема продаж;

Др.п. — доход от реализации продукции и оказания услуг.

Третья группа показателей рентабельности рассчитывается на базе притока денежных средств.

Эти показатели дают представление о возможности организации выполнять обязательства перед кредиторами, заемщиками и акционерами наличными денежными средствами. Рентабельность, исчисляемая на основе притока денежной наличности, широко применяется в странах с развитой рыночной экономикой. Она предпочтительна, потому что операции с денежными потоками являются существенными признаками интенсивного типа производства, признаком «здоровья» экономики и финансового положения организации.

Анализ движения денежных средств

1. Целевое назначение и способы составления отчета о движении денежных средств