Изучая предложения о вложении денег в какое-либо начинание, инвестор должен иметь аналитические инструменты, позволяющие определить перспективность проекта, уровень его будущей прибыльности. Однако приносимая прибыль – это только часть аналитики, наиболее полную картину дает такой показатель, как рентабельность проекта.

Содержание статьи

Почему же прибыль нельзя считать единственным критерием успешности инициативы? Дело в том, что равную норму доходности могут показать предприятия с совершенно разными показателями сумм оборотных средств и основных фондов. Следовательно, при равной прибыли более эффективным может считаться то предприятие, у которого стоимость производственных фондов меньше.

Почему же прибыль нельзя считать единственным критерием успешности инициативы? Дело в том, что равную норму доходности могут показать предприятия с совершенно разными показателями сумм оборотных средств и основных фондов. Следовательно, при равной прибыли более эффективным может считаться то предприятие, у которого стоимость производственных фондов меньше.

Таким образом, можно прийти к выводу, что прибыльность является абсолютным показателем. Рентабельность проекта – относительный показатель, характеризующий экономическую эффективность использования всех имеющихся ресурсов (денежных, трудовых и материальных). Конечное выражение его часто производится в процентах. Любой уважающий себя бизнесмен должен знать, как рассчитать рентабельность.

Существует целый ряд различных видов рентабельности, в частности продаж, собственного капитала, активов, основных средств, производства, персонала, задействованного капитала и т.д. Рентабельность предприятия можно повысить несколькими способами:

- увеличение производства и объема продаж продукции, а, следовательно, прибыли;

- снижение себестоимости продукции;

- экономия сырья;

- более рациональное использование оборудования;

- повышение уровня производительности труда;

- недопущение простоев.

Расчет рентабельности проекта – это непростая задача. При оценке предложенного инвестиционного проекта рассматривается ряд показателей, таких как:

- NPV (стоимость чистая инвестпроекта);

- PI (рентабельность вложенных инвестиций);

- IRR (норма доходности внутренняя);

- PP (DPP) – период окупаемости вложений.

Последний показатель (срок окупаемости) чаще воспринимается, как информативный и вспомогательный, и становится определяющим лишь тогда, когда у рассматриваемых альтернативных проектов, основные показатели приблизительно равны. В этом случае скорость возврата вложений выходит на первое место.

Одним из самых наглядных и легко поддающихся вычислению показателей целесообразности вложенных инвестиций является период окупаемости проекта. Он показывает инвестору с высокой точностью (до месяцев и даже дней) срок, за который его деньги вернутся к нему, после чего начнут приносить прибыль. Окупаемость проекта становится одним из важнейших факторов при выборе между несколькими вариантами предложенных инициатив: чем ее величина меньше, тем лучше. Чем быстрее вернутся деньги, тем быстрее их можно будет снова инвестировать, при этом риски снижаются.

Особенно это актуально в свете прорыва в новых технологиях, в т.ч. компьютерных, в результате которых многие товары очень быстро устаревают и теряют свою конкурентоспособность на рынке. Необходимо вложить деньги и успеть получить от них прибыль до тех пор, пока это произойдет.

Расчет срока окупаемости основан на соотношении изначально вложенных инвестиций в начинание и ее доходности среднегодовой. Он удобен еще и тем, что при наличии нескольких инвесторов, каждый, зная свою долю, может провести расчет периода окупаемости применительно к своей ситуации.

Формула, по которой производятся вычисления, очень проста и выглядит так:

- PP – время окупаемости (количество лет);

- Io – сумма вложенных в проект начальных инвестиций (в денежных единицах);

- CFcr – доход среднегодовой (в денежном выражении).

Однако нередко вычислить размер среднегодового дохода невозможно. В таком случае существует еще один способ, как рассчитать окупаемость проектов:

- CFt – это доходы начинания в t-й год;

- n – количество временных периодов (лет).

Рассмотрим эти утверждения на простом примере. Бизнесмен вложил в стартап 400 тысяч долларов. Как узнать, сколько времени понадобится на возврат денег и выход на прибыль, если доходы по годам ожидаются в таком объеме:

- 1 год – 70000 долларов;

- 2 год – 150000 долларов;

- 3 год и все последующие – по 200000 долларов.

Для начала нужно заняться определением величины среднегодового дохода. Сложив величины дохода за первые два года (70000 + 150000 = 220000), мы видим, что они меньше стартовой инвестиции, следовательно, нужно прибавить и показатель третьего года:

CFcr = (70000 + 150000 + 200000) / 3 = 140000

PP = 400000 / 140000 = 2,857 года

Следовательно, исходя из рассчитанных показателей, начинание окупится менее чем за 3 года (а точнее, за 2 года и 10 месяцев), после чего будет приносить прибыль. Определением подобного рода показателей очень удобно заниматься, используя программу MS Excel.

Следовательно, исходя из рассчитанных показателей, начинание окупится менее чем за 3 года (а точнее, за 2 года и 10 месяцев), после чего будет приносить прибыль. Определением подобного рода показателей очень удобно заниматься, используя программу MS Excel.

Однако не все так просто. В приведенных выше формулах не учтено изменение стоимости денег с течением времени, поэтому результаты могут быть искажены. Цена денег может меняться с разной скоростью, в зависимости от экономической и политической стабильности в мире или отдельно взятой стране, уровня инфляции, процентных ставок по кредитам и т.д.

Следовательно, более объективную картину может дать приведение будущих потоков денег к сегодняшнему состоянию, то есть дисконтирование показателя. Это осуществляется с помощью формулы DPP = n, если

- DPP – время окупаемости с учетом изменения стоимости денег;

- CFt – размер дохода за определенный промежуток времени;

- Io – сумма начальной инвестиции;

- r – процентная ставка (коэффициент дисконтирования), который можно узнать из специальной таблицы коэффициентов.

Вернемся к предыдущему примеру, но введем ежегодную ставку дисконтирования в размере 10%. Следует провести перерасчет поступлений по годам:

- 1 год – 70000 / (1 + 0,1) = 63636 долларов;

- 2 год – 150000 / (1 + 0,1) = 135363 долларов;

- 3 год — 200000 / (1 + 0,1) = 181818 долларов.

Суммарный доход первых трех лет составит 380817 долларов, что не перекрывает начальное вложение, поэтому необходимо проводить расчет, исходя из цикла большего, чем три года:

CFcr = (63636 + 135363 + 181818) / 3 = 126939

DPP = 400000 / 126939 = 3,151 года

В данном случае, учитывая показатель дисконтирования, инициатива окупится за 3, 151 года, или за 3 года и 2 месяца.

Учитывая правило, которое гласит, что со временем деньги всегда дешевеют, можно понять, что расчет окупаемости с учетом дисконтирования будет всегда давать большую величину, то есть период окупаемости будет увеличиваться.

У показателя окупаемости, при всех его преимуществах, есть и серьезные недостатки. В частности, он не принимает во внимание потоки денег, которые будут создаваться после наступления момента возврата инвестиций. Также, на длительность периода окупаемости оказывают влияние простои в работе (вынужденные или технологические). При строительстве нередко возникает многомесячный разрыв во времени между предынвестиционными расходами и затратами на строительно-монтажные работы.

Также рассмотренные формулы не учитывают необходимость дополнительного инвестирования средств непосредственно в процессе реализации инициативы на различные накладные или операционные расходы. Чтобы повысить точность расчетов, некоторые специалисты предпочитают применять в формуле значение среднегодовой прибыли вместо среднегодового дохода.

Одним из важнейших индикаторов перспективности инвестиционного проекта является внутренняя норма рентабельности, которая в международной практике обозначается, как IRR. Она представляет собой норму прибыли, которая порождается денежным вложением. Это такой размер ставки дисконта, который обеспечивает равенство приведенных доходов и вложенных инвестиций. Иными словами, при этой величине барьерной ставки текущая стоимость вложенной инвестиции нулевая.

Знание IRR позволяет выяснить максимальную стоимость денег, при которой сохраняется прибыльность начинания.

Вычисления здесь довольно сложные, поэтому для нахождения величины такой ставки дисконтирования обычно применяются специализированные программы (типа Excel) или же строится график, демонстрирующий зависимость NPV от нормы дисконта. IRR получают в виде дисконтной ставки при нулевом значении NPV.

Если норма доходности внутренняя выше стоимости капитала совокупной, то такая инициатива может рассматриваться, в противном случае – отклоняется. Предположим, в результате расчетов IRR оказался равен 12%, следовательно, при средневзвешенной стоимости вложенного капитала в 10% проект представляется выгодным.

Этот критерий имеет свои сильные и слабые стороны. Его положительным качеством является возможность сравнения инициатив различных масштабов, а также разной продолжительности. К недостаткам можно отнести игнорирование реинвестирования, а также невозможность выразить его в абсолютном значении (в денежных единицах). Кроме того, при некоторых значениях исходных данных можно получить несколько разных значений IRR или вовсе не суметь вычислить его.

источник

В статье приведены определение и описание метода расчета внутренней нормы прибыли проекта. Также статья содержит особенности использования показателя, его преимущества и недостатки.

Инвестиционные процессы – интересная сфера бизнеса, в которой есть сторона, желающая выгодно вложить свои капиталы, и есть вторая сторона – которая «продает» свою бизнес идею и предпринимательские способности с целью получения доступа к финансам для реализации своих проектов. Это та сила, которая двигает экономику, промышленное и инновационное развитие.

Не существует абсолютно достоверного способа, чтобы определить, какой степенью привлекательности обладает тот или иной инвестиционный проект, риски невозврата инвестиций существуют всегда. Но есть ряд надежных индикаторов, которые могу значительно повысить вероятность успешного вложения капитала.

К таким индикаторам относится внутренняя норма прибыли, обозначаемая, как IRR (от англ. Internal rate of return).

Внутренняя норма доходности (ВНД или IRR) – ключевой критерий анализа любого доступного для инвестирования проекта, который определяет минимальную норму дисконтирования, при которой дисконтированные доходы будут равны понесенным на приобретение актива или реализацию проекта расходам.

Это означает, что для применения метода расчета внутренней нормы доходности, рентабельность проекта будет равняться нулю. Схожие определения изучаемого понятия:

- норма рентабельности;

- внутренняя норма доходности;

- внутренняя ставка отдачи;

- внутренняя ставка доходности;

- норма возврата инвестиций.

Использование метода внутренней нормы прибыли позволяет получить ответ об оправданности инвестиций в тот или иной проект и о том объеме инвестиций, которые минимально необходимы, чтоб проект как минимум вышел на самоокупаемость.

Корректно подобранная ставка дисконтирования должна быть ниже показателя внутренней нормы прибыли, тогда проект потенциально способен принести доход и стать рентабельным, в противном случае он не сможет привлечь финансирование.

Таким образом, использование метода расчета внутренней нормы прибыли позволяет получить простой и логичный инструмент оценки привлекательности инвестиционных проектов.

Чтобы проект соответствовал целям своего инициатора и был способен обеспечить привлекательность и высокий уровень рентабельности для потенциальных инвесторов, скачайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты ключевых экономических и финансовых показателей. Также у вас есть отличная возможность заказать индивидуальный бизнес-план «под ключ», в котором будет раскрыто максимум важных для организации компании моментов ее становления и стратегического развития.

В рамках метода для расчета внутренней нормы прибыли используются следующие показатели:

- чистый дисконтированный доход или NPV (с англ. Net Present Value) – это общая величина всех финансовых потоков инвестиционного проекта, приведенная к единому показателю соотнесения доходов и расходов, распределенных во времени;

- денежные или финансовые потоки CF (от англ. Cash Flows) – объем поступлений и оттоков денежных средств за определенный период реализации проекта (месяц, год и т.д.), учитывающий в том числе и текущие инвестиционные вливания. Первая инвестиционная сумма, вложенная в начале проекта, естественно учитывается, как финансовый поток с отрицательным значением.

- ставка дисконтирования R – это процентное соотношение, которое описывает изменение стоимости денежных средств в течение срока реализации проекта и приводит их реальную ценность к текущему состоянию и времени. Если говорить проще – то это стоимость или процент за использование заемного или инвестиционного капитала.

- средневзвешенная стоимость капитала WACC (от англ. Weighted Average Cost of Capital) – если в проект привлекается несколько источников финансирования, то в качестве нормы дисконтирования используется средняя ставка по всем источникам.

Существует несколько сложностей использования метода расчета внутренней нормы прибыли:

- нельзя точно спрогнозировать величину денежных потоков, так как на них влияет слишком много внешних и внутренних факторов;

- определенная ставка дисконтирования может не учитывать все возможные риски.

Из-за этого, в рамках каждого проекта оценивается уровень взаимозависимости между процентной ставкой дисконта и NPV.

IRR – это такое значение процентной ставки R, при которой чистый дисконтированный доход равен нулю. Соответственно, его можно не учитывать в расчетах.

Формула расчета внутренней нормы прибыли

- 0 — значение NPV;

- n – количество периодов, за которые проект будет исполнен;

- CFt – финансовые потоки каждого временного периода.

Для того, чтобы эффективнее использовать метод расчета внутренней нормы прибыли, следует использовать различные средства автоматизации финансовых расчетов:

- специальные программы – финансовые калькуляторы;

- функция ВСД табличного редактора Excel из раздела «Финансовые формулы»;

- on-line ресурсы, предоставляющие услуги калькуляторов различных аналитических показателей;

- старый, но проверенный графический метод, который широко использовался до появления компьютеров и соответствующего программного обеспечения.

В любом бизнес-плане приводится также и расчет индекса рентабельности инвестиций. Определение и формула расчета также приведены в одной из статей.

Внутренняя норма прибыли применяется как для оценки индивидуальной привлекательности инвестиционного проекта, так и для того, чтобы сравнить и сделать выбор при наличии нескольких альтернативных бизнес планов или идей.

Чтобы осуществить это на практике, рассчитанное значение внутренней нормы прибыли сравнивают с эффективной ставкой дисконтирования, которая по сути является требуемой ставкой рентабельности. При этом такой требуемой ставкой часто выступает показатель средневзвешенной стоимости капитала (WACC).

Что характеризуют определенные соотношения IRR и WACC:

- IRR превышает WACC: это означает, что внутренняя норма прибыли выше той стоимости, по которой капитал будет привлекаться в проект, а значит он обладает инвестиционной привлекательностью.

- IRR ниже значения WACC: затраты на привлечение и обслуживание капитала выше внутренней нормы доходности – значит инвестиции в проект не окупят себя и нецелесообразны.

- IRR равна WACC: в подобной ситуации проект выйдет на точку окупаемости, и инвестор сможет лишь вернуть свои вложения, без какой-либо прибыли и рентабельности. То есть следует корректировать проект и выводить его в плоскость ситуации №1.

- Сравнение двух IRR – ситуация, когда выбирается один из двух проектов. В итоге выигрышнее для инвестора тот, который обладает большей величиной нормы внутренней прибыли

WACC – это не истина в последней инстанции. На практике широко используются следующие нормативные показатели: доходность государственных ценных бумаг, средние ставки по банковским вкладам и депозитам и т.д. И тогда, полученное значение внутренней нормы прибыли должно быть выше этого нормативного показателя (если есть вариант положить деньги в банк под 12% или вложить их в инвестиционный проект под 13%, то естественно второй вариант выгоднее для инвестора).

Положительные моменты применения метода расчета внутренней нормы прибыли:

- предоставляет инструмент сравнения предпочтительности инвестиций по эффективности применения капитала. Если у двух проектов одинаковые NPV и ставки дисконта, то предпочтительнее будет тот, который покажет большее значение рентабельности с рубля вложенных средств;

- позволяет сравнивать проекты с отличающимися горизонтами планирования, то есть когда проекты предполагают различную длительность их исполнения и инвестирования. Предпочтительнее будет тот бизнес план, для которого значение величины чистого дисконтированного дохода выше в долгосрочной перспективе.

Недостатки и ограничения использования метода расчета внутренней нормы прибыли:

- сложность и неоднозначность прогнозирования финансовых потоков, что связано с невозможностью предсказать точно, какой доход будет итогом определенного периода реализации проекта. На прибыль влияет огромное количество внешних и внутренних факторов, и предсказать поведение их всех представляется невыполнимой задачей;

- нельзя рассчитать сумму прибыли в абсолютном выражении, так как PNPV, при всех его достоинствах относительный показатель и характеризует степень привлекательности бизнеса или вложения;

- метод расчета внутренней нормы прибыли не учитывает процессы реинвестирования, когда полученные прибыли сами становятся инвестициями ми увеличивают стоимость вложенного в проект капитала.

Если планируете начать бизнес, например, в сфере переработки мусора и отходов, то типовой бизнес-план будет вам полезен. Вы сможете запланировать доходы, расходы, налоги, рассчитать прибыль, рентабельность и другие важные финансовые и инвестиционные показатели.

Если говорить в общем, то грамотное использование метода расчета внутренней доходности, позволит произвести достаточно объективную оценку привлекательности проекта с точки зрения инвестиций в него или выбрать лучшую из нескольких аналогичных бизнес идей. Чтобы обеспечить корректное и грамотное проектирование, скачайте у нас на сайте полноценный структурированный бизнес-план, с расчетами финансовых и экономических показателей инвестиционной привлекательности бизнеса. Тогда вы ускорите процессы привлечения инвестиций и приблизите период получения первой прибыли новой компании. Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором учитывается большинство специфических моментов создания и развития конкретной компании или предприятия.

источник

Метод простой нормы прибыли основывается на эксплуатационных отчетах. Норма прибыли (рентабельность) определяется как отношение прибыли за обычный полный год эксплуатации к исходным инвестиционным затратам (основной капитал, расходы капитала на стадиях, предшествующих производству, и чистый оборотный капитал). Этот коэффициент можно рассчитать либо для общих инвестиционных затрат, либо для акционерного капитала в зависимости от того, оценивается реальная прибыльность общих инвестиционных затрат или только прибыльность инвестируемого акционерного капитала после выплаты налогов на доходы и процентов на заемный капитал. Таким образом, простая норма прибыли выглядит следующим образом:

(при наличии внешнего финансирования) или

где П — простая норма прибыли на общие инвестиционные издержки; Пак — простая норма прибыли на акционерный капитал; Р — чистая прибыль (после процентных и налоговых отчислений); К — общие инвестиционные издержки (основной капитал, капитальные затраты на стадиях, предшествующих производству, и оборотный капитал); А — акционерный капитал.

Однако более распространенной является практика расчета нормы прибыли на основании первоначальных инвестиционных затрат.

Простой метод расчета нормы прибыли имеет серьезные недостатки. Например, возникает вопрос, какой год считать обычным и взять за основу расчета нормы прибыли, поскольку в этом методе используются ежегодные данные. Поэтому трудно, а иногда и невозможно выбрать год, наиболее характерный для проекта. Помимо различных уровней производства, особенно в первые годы, и выплаты процентов, которые также могут различаться по годам, существуют другие факторы, вызывающие изменения в уровне чистого дохода в определенные годы (например, период освобождения от налогов).

Таким образом, метод простой прибыли пригоден для расчета прибыльности общих инвестиционных затрат в тех случаях, когда ожидается, что в течение всего срока эксплуатации проекта валовая прибыль будет приблизительно одинаковой. В таких случаях для предварительной оценки конкурирующих проектов и отказа от наименее прибыльных необходимо учитывать различные законодательные нормы амортизации и налогообложения. Эти нормы затрудняют оценку реальных прибылей проекта.

Анализ безубыточности определяет точку безубыточности (ТВ) — точку, при которой доходы от продаж равны издержкам производства. ТБ может быть также выражена в виде произведенных физических единиц или уровня используемых мощностей, при котором доходы от продажи и издержки производства равны.

ТБ предпринимательского проекта X определяется как отношение объема условно постоянных затрат / к разнице между ценой товара Р и суммой удельных условно переменных затрат (V), т.е.

К условно постоянным затратам относятся накладные расходы, кредиты, начисляемые на них проценты, амортизационные отчисления на основное оборудование.

К условно переменным затратам относятся все прямые затраты на товар: материалы, сырье, комплектующие изделия, электроэнергия, тепло, заработная плата основного производственного персонала.

Графически ТБ можно определить с помощью двух уравнений, выражающих издержки производства 11=/+ УХ и доходы от продаж У= РХ (рис. 1).

Рис. 1. Графическое определение точки безубыточности

Пересечение линий является ТБ, которая в данном случае выражается в виде единиц производства. Зная расчетную мощность проекта, можно определить коэффициент использования производственных мощностей в точке безубыточности.

При расчете ТБ и построении графика предполагаются определенные условия: объем производства равен объему продаж, цена единицы продаваемого товара одинакова во времени, уровень переменных и постоянных издержек остается неизменным, производится единственный вид изделия и др. На практике эти условия не всегда реальны. В связи с этим анализ безубыточности следует рассматривать лишь как один из методов финансовой оценки предпринимательского проекта, дополняющий другие методы.

Оценка бизнес-планов по особым промышленно-производственным экономическим зонам осуществляется специальным экспертным советом по системе критериев (табл. 10.10).

Таблица 10.10. Критерии оценки бизнес-планов в особых экономических зонах (ОЭЗ)

Соответствие разрешенным видам деятельности ОЭЗ (Федеральный закон от 22 июля 2005 г. № 116 ФЗ)

Условия реализации проекта

Соответствие требованиям указанного выше Закона, установленным к условиям соглашения о ведении промышленно-производственной деятельности, в том числе к объему капитальный вложений

Содержание (сущность) проекта

- • целям создания ОЭЗ (развитие обрабатывающих и высокотехнологических отраслей, производство новых видов продукции)

- • утвержденному перспективному плану развития ОЭЗ с учетом формируемых направлений деятельности (кластеров)

Степень финансовой устойчивости проекта

Возможность финансирования с учетом заявленных собственных и заемных средств и условий предоставления заемных средств (сроки, объемы и процент ставки)

Инженерная, коммунальная, транспортная и иная инфраструктура ОЭЗ

Наличие необходимой инфраструктуры для обеспечения промышленно-производственной деятельности заявителя с учетом существующей загрузки мощностей

Земельный участок, необходимый для реализации проекта

Наличие участка в границах ОЭЗ и не сданного в аренду

Уровень проработки, включая анализ:

- • рынка сбыта

- • конкурентных преимуществ

- • механизма производства товаров (выполняемых работ, услуг)

Производимые товары (выполняемые работы, оказываемые услуги)

Основные характеристики и их сравнение с мировыми и отечественными аналогами

Технический и технологический потенциал проекта

Оценка в сопоставлении с лучшими технологиями и практикой реализации подобных проектов

Достижение положительного социально-экономического и экологического эффекта при реализации проекта

- • Создание (сохранение) рабочих мест

- • Увеличение объема производства товаров (выполняемых работ, услуг) в субъекте РФ и налоговых отчислений в бюджеты всех уровней

- • Оценка экологической эффективности

Опыт заявителя по реализации проектов

Опыт работы в сфере деятельности, предусмотренной бизнес-планом, с учетом количества осуществленных проектов и объемов их инвестиций

Целевые показатели по видам деятельности бюджетных научных учреждений Минобрнауки России представлены на схеме 10.1.

Схема 10.1. Целевые показатели эффективности работы бюджетных научных учреждений Министерства образования и науки РФ

источник

Эффективность инвестиций оценивается довольно большим количеством показателей. Их используют специалисты — аналитики инвестиционных процессов. Для инвесторов обычно достаточно несколько из них, чтобы принять решение об инвестировании. Ниже приводим этот необходимый перечень.

Показатели оценки эффективности инвестиционных проектов:

- чистая приведенная стоимость проекта (NPV);

- индекс доходности (PI);

- внутренняя норма доходности (IRR, %);

- модифицированная внутренняя ставка доходности (MIRR, %);

- срок окупаемости первоначальных инвестиций (РР);

- период окупаемости первоначальных инвестиций, рассчитанный с учетом дисконтирования денежных потоков (DPP);

- коэффициент рентабельности инвестиций (ARR).

Группа этих показателей иногда дополняется показателями, характеризующими денежные потоки в процессе инвестирования – денежные поступления (Чистые денежные поступления NV) и денежные оттоки (Максимальный денежный отток Cash Outflow).

Поскольку главная цель большинства инвестиций является получение от них максимального дохода показателем, отражающим это стремление инвесторов, является чистая приведенная стоимость инвестиционного проекта.

Данный показатель дает инвестору информацию о том, какую абсолютную величину денег он получит за весь жизненный цикл инвестиционного проекта.

Для его расчета необходимо знать характер денежных потоков, который вызовут инвестиции, и как они будут меняться во времени.

На графике ниже мы видим, как изменяется общий денежный поток. Первая фаза инвестиций, обозначена на графике как «Предпроизводственный период», может рассматриваться как единовременное вложение, если оно производится в течение одного года. А может как процесс во времени от года и более. В этом случае расчет чистой приведенной стоимости инвестиций должен учитывать изменяющуюся стоимость вложений в инвестиционный проект, то есть рассчитываться с дисконтированием по ставке дисконтирования r, которая определяется исходя из выбираемых инвестором критериев. Основными критериями при выборе дисконтной ставки могут быть названы:

На графике ниже мы видим, как изменяется общий денежный поток. Первая фаза инвестиций, обозначена на графике как «Предпроизводственный период», может рассматриваться как единовременное вложение, если оно производится в течение одного года. А может как процесс во времени от года и более. В этом случае расчет чистой приведенной стоимости инвестиций должен учитывать изменяющуюся стоимость вложений в инвестиционный проект, то есть рассчитываться с дисконтированием по ставке дисконтирования r, которая определяется исходя из выбираемых инвестором критериев. Основными критериями при выборе дисконтной ставки могут быть названы:

- cтоимость капитала инвестируемого объекта;

- кредитная ставка банков в финансовом окружении;

- среднеотраслевая доходность капитала для инвестируемого объекта;

- доходность финансовых инструментов на фондовом рынке;

- внутренняя норма доходности.

Денежные притоки на инвестируемый объект в виде денежных поступлений NV рассчитываются так:

- CIt – инвестиции за весь жизненный цикл проекта;

- CFt – денежные поступления за весь жизненный цикл проекта;

- n – жизненный цикл инвестиций.

Здесь денежные поступления за весь инвестиционный цикл не включают в себя денежные потоки от операционной деятельности и финансовой деятельностью Они учитываются в процессе реализации инвестиционного процесса.

Для расчетов чистой приведенной стоимости денежные потоки подвергаются дисконтированию по ставке r.

Расчет чистой приведенной стоимости проекта на предварительной стадии инвестирования осуществляется по формуле:

- ICt – приток инвестиций в период от i=0 до T;

- CFt – денежный поток от инвестиций в t–год;

- n – длительность жизненного цикла инвестиций;

- r – норма дисконтирования.

Если вложения делаются одномоментно, то формула приобретает вид:

где ICo – первоначальные инвестиции.

Для упрощения расчетов NPV частное от деления

именуют коэффициентом дисконтирования и, их значения, при различных r, сводят в специальные таблицы, где можно легко определить необходимый коэффициент под заданные условия. Эти табулированные значения легко найти в интернете.

Показатель на предварительной стадии инвестирования:

Показатель на предварительной стадии инвестирования:

- служит критерием целесообразности вложений в данный инвестируемый объект,

- оценочным показателем при выборе вариантов;

- абсолютным показателем будущей доходности инвестиций.

Одновременно показатель при равенстве его 0, показывает предельный уровень доходности по нижней границе, отраженной выбранной нормой дисконтирования r. Если , они не окупаются, а при , инвестиции принесут инвестору увеличение его капитала. Очевидно, что выбор нормы дисконтирования влияет на конечный результат при решении об инвестициях.

Чем выше эффективность действующего капитала, в который направляются инвестиции, тем меньше будет прирост капитала при прочих равных условиях. Иными словами, в высокоэффективное производство целесообразно делать высокоэффективные инвестиционные проекты.

- 1 инвестиционный объект со стоимостью капитала на уровне 25%;

- 2 инвестиционный объект на уровне 15%;

- Срок жизни инвестиций – 3 года;

- Размер первоначальных инвестиций 60 млн. рублей;

- Среднеотраслевая доходность предприятий данной отрасли 14%.

Поступления дохода от инвестиций:

- Для 1 объекта: 1 год – 27 млн.рублей; 2 год – 33 млн. рублей; 3 год 35 млн. рублей.

- Для 2 объекта: 1 год – 27 млн.рублей; 2 год – 33 млн. рублей; 3 год 35 млн. рублей.

Для 1 объекта норма дисконтирования в 14% неприемлема, так как инвестиционный проект снизит стоимость его капитала, поэтому она может быть не ниже 25%. Рассчитаем NPV при такой норме дисконта: NPV =-60 +27/1,25 + 33/1,5625 + 35/1,953 = -60 + 21,6 + 21,12 + 18,14 = 0,86.

Для 2 объекта: NPV =-60 +27/1,15 + 33/1,322 + 35/1,52 = -60 + 23,47 + 24,96 + 23,02 = 11,45.

Пример показывает, что один и тот же проект для предприятий с разной нормой дисконтирования может быть малоприбыльным и прибыльным. Чтобы устранить неоднозначность подобных оценок на помощь приходят относительные показатели эффективности инвестиционных проектов.

Дисконтированный индекс доходности представляет собой отношение всех доходов от инвестиций, дисконтированных по ставке привлечения капитала в инвестиции за жизненный цикл проекта к размеру всех инвестиций также дисконтированный по времени этих вложений. Индекс доходности обозначается как DPI (Discounted Profitability Index) и формула его расчета выглядит так:

Очевидно также, что дисконтированный индекс доходности инвестиций должен быть больше 0.

Для небольших инвестиционных объектов со сроками реализации около года или несколько больше используют упрощенную формулу индекса доходности инвестиций, которая выглядит следующим образом:

где ICo– первоначальные инвестиции.

где ICo– первоначальные инвестиции.

Так для предыдущего примера мы получим:

Для 1 объекта = 60,86 / 60 = 1,014.

Для 2 объекта = 71,45/60 = 1,19.

В данном случае индекс доходности подтверждает, что объект 2 более прибыльный, чем объект 1. Инвестор предпочтет 2 объект, хотя стоимость капитала объекта инвестирования у 1 объекта существенно выше и финансовая устойчивость тоже выше.

Внутренняя норма доходности широко используется при оценке инвестиционных проектов и при их анализе, она обозначается IRR (Internal rate of return) . Математическое выражение внутренней нормы доходности выглядит так:

IRR = r, при NPV = 0, или более подробно:

- CFt – денежный поток от инвестиций в t -м году;

- ICt – инвестиционный поток в t–м году;

- n – срок жизни проекта.

То есть, при равенстве доходов и инвестиций полученная норма представляет собой нижнюю границу ставки доходности, при которой инвестирование не целесообразно. Если полученный показатель IRR будет ниже средневзвешенной доходности капитала инвестируемого объекта, от проекта надо отказываться.

То есть, при равенстве доходов и инвестиций полученная норма представляет собой нижнюю границу ставки доходности, при которой инвестирование не целесообразно. Если полученный показатель IRR будет ниже средневзвешенной доходности капитала инвестируемого объекта, от проекта надо отказываться.

Кроме этого, полученная внутренняя норма доходности может служить нормой дисконтирования денежных потоков при расчетах показателей оценки инвестиционных проектов.

При сравнении нескольких инвестиционных вариантов IRR служит критерием отбора более эффективного варианта. Показатель IRR выражается в процентах, поэтому как относительный показатель, он используется для сравнения даже разномасштабных проектов и с различными жизненными циклами.

Расчет показателя ведется методом последовательного приближения. Функция NPV(r) имеет нелинейный характер, поскольку знаменатель в вышеприведенном уравнении имеет степенную функцию. Поэтому определяются r, близкие к показателю NPV = 0, и в этом диапазоне осуществляется подбор r, при котором выполняется уравнение NPV = 0.

График, приведенный ниже, показывает, как это выглядит:

Находится значение NPV≥0, на графике и значение NPV≤0, на графике .

Далее для расчета IRR принимаем, что отрезок между обозначенными на кривой точками имеет линейный характер. Тогда легко определяем IRR из линейного уравнения:

Данный расчет показывает для 1 варианта 25,88%, что означает, что проект должен обеспечить такую среднюю норму доходности на весь срок существования проекта и поскольку IRR > r, который мы приняли равным 25%, проект реализуем.

Для 2 варианта 18%, средневзвешенная стоимость капитала равна 14%, а среднеотраслевая доходность предприятий в отрасли 15%. и может быть предложен инвестору для реализации.

Модифицированная внутренняя ставка доходности необходима при расчетах эффективности инвестиционных проектов, в которых прибыль от него ежегодно реинвестируется по ставке стоимости совокупного капитала инвестируемого объекта. В этом случае формула приобретает вид:

где:

где:

- MIRR — модифицированная внутренняя ставка доходности;

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования денежных притоков;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Оба показателя и имеют общий недостаток: денежные притоки от инвестиционной деятельности должны быть релевантными, т.е. на всем процессе приростными. В случае возникновения разно знаковых потоков расчет показателей не будет отражать реальную картину.

Показатели оценки инвестиционных проектов включают несколько простых и наглядных показателей, имеющих широкое применение у инвесторов, и наиболее распространенный среди них — срок окупаемости инвестиций.

Этот показатель говорит инвестору о сроке возврата ему первоначальных вложений.

Общая формула расчета срока окупаемости выглядит следующим образом:

Где:

Где:

- PP – срок окупаемости инвестиций;

- Io – первоначальные инвестиции в проект;

- CFt – денежный поток от инвестиций в t-том году;

- t – период расчета срока окупаемости .

Если есть возможность определить среднегодовой или среднемесячный доход от вложенных средств, то: где CFcr — среднегодовой доход от инвестиций.

где CFcr — среднегодовой доход от инвестиций.

Данный показатель прост и нагляден, но не учитывает фактор изменения стоимости денег во времени.

Если этот фактор ввести в расчет показателя окупаемости, то он будет называться период окупаемости первоначальных вложений, рассчитанный с учетом дисконтирования денежных потоков (DPP):

- CFt – денежный поток от инвестиций в t-том году;

- r – норма дисконтирования денежных поступлений.

Из сравнения этих формул очевидно, что всегда DPP > PP.

Есть еще один недостаток этих показателей: за пределами сроков окупаемости денежные потоки могут изменяться разными темпами и при одинаковых сроках окупаемости сумма накопленного денежного потока может оказаться различной.

Иными словами, нельзя ориентироваться на данный показатель в случае сравнения вариантов инвестирования, необходима обязательная абсолютная оценка накопленного денежного потока за жизненный цикл проекта.

Если внимательно посмотреть на формулу расчета коэффициента инвестиций, нетрудно заметить, что он по смыслу является обратной величиной срока окупаемости инвестиций:

If — остаточная (ликвидационная) стоимость вложений в проект, определяемая путем продажи имущества и оборудования после его завершения.

If — остаточная (ликвидационная) стоимость вложений в проект, определяемая путем продажи имущества и оборудования после его завершения.

CFcr — среднегодовой приход денежных средств от проекта в течение жизни проекта. Особенно это видно когда If=0.Тогда нет необходимости ее учитывать в формуле, и она приобретает вид:

РР – срок окупаемости проекта.

Все приведенные показатели характеризуют инвестиции с экономической точки зрения. Инвестора интересуют еще показатели характеризующие степень риска инвестиционного проекта. К этим показателям относятся вероятностные оценки достижения заложенных в инвестиционный проект параметров. Показатели риска характеризуются математическим ожиданием рисковых событий в заданном диапазоне. Рисковые события определяются при анализе характеристик инвестируемого объекта, таких как доходность его капитала, финансовая устойчивость инвестируемого объекта, оборачиваемость его активов и ликвидность капитала. Показатели экономической эффективности вкупе с показателями риска образуют показатели инвестиционной привлекательности проекта. На их основе инвестор и принимает решение о целесообразности инвестиций в тот или иной проект.

Методы оценки экономической эффективности инвестиций.

Технико-экономическое обоснование инвестиционного проекта.

Анализ эффективности инвестиций и их оценка.

Оценка инвестиционных проектов по уровню их рентабельности.

источник

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital, CC), что по сути несет аналогичный смысл;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP, Net Profit).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Если рассчитать срок окупаемости по формуле, то получится следующее:

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора “тяжелых” инвестиционных проектов.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

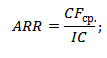

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

где:

где:

CF ср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

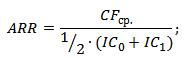

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC, IC1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Динамические методы оценки эффективности инвестиций/инвестиционных проектов. Как рассчитать эффективность проекта

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

Чистый дисконтированный доход (англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

NPV – чистый дисконтированный доход проекта;

CFt – денежный поток в период времени t;

CF – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF = IC);

r – ставка дисконтирования (барьерная ставка).

| Критерий оценки NPV | Заключение по проекту |

| NPV 0 | Инвестиционный проект привлекателен для вложения |

| NPV1>NPV2* | Сравнение NPV одного проекта с NPV* другого, показывает большую инвестиционную привлекательность первого |

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

- Расчет денежного потока по годам: E7=C7-D7

- Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7

- Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

IRR – внутренняя норма прибыли;

CF – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF = IC).

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

+ ) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+ )возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+ ) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

| Оценка значений коэффициента IRR | Заключение по проекту |

| IRR > WACC | Вложенный в инвестиционный проект капитал будет создавать доходность выше, чем стоимость вложенного капитала. Такой проект инвестиционно привлекателен |

| IRR = WACC | Проект не принесет ни убытков, ни дохода в будущем периоде и такой проект не является привлекательным |

| IRR 1 | Проект инвестиционно привлекателен для вложения, так как сможет обеспечить дополнительную отдачу капитала. |

| PI1>PI2* | Сравнение между собой инвестиционной привлекательности нескольких проектов. Первый проект имеет большую рентабельность, поэтому второй будет отброшен |

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

- Расчет столбца F – Дисконтированного денежного потока =E7/(1+$C$3)^A7

- Расчет чистого дисконтированного дохода NPV в ячейке F16 =СУММ(F7:F15)-B6

- Оценка прибыльности инвестиций в ячейке F18 =F16/B6

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

где:

где:

IC (Invest Capital)– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

- Рассчитать дисконтированный денежный поток в колонке D =C7/(1+$C$3)^A7

- Посчитать нарастающим итогом прирост капитала в колоне E =E7+D8

- Оценить в какой период вложенные инвестиции (IC) окупились полностью.

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR>0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV>0 |

| Внутренняя норма прибыли | IRR>WACC |

| Индекс прибыльности | PI>1 |

| Дисконтированный период окупаемости | DPP -> min |

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы ). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов.

Автор: к.э.н. Жданов Иван Юрьевич

источник