Экономическая наука изучает вопросы снижения затрат на при реализации проекта и получение максимальной прибыли. При этом основной акцент ставится на прибыль.

В финансовом анализе предложено множество систем, позволяющих оценить эффективность проектов, но в большинстве случаев используется система показателей приведенных денежных потоков. Одним из них является показатель IRR (норма внутренней доходности). Именно особенности данного показателя разберем в статье.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько прибыли он принесет, но и какую сумму следует вложить.

В финансовом анализе первоначально сумма инвестиций приводится к текущей стоимости, то есть рассчитывается NPV. Далее определится IRR, иначе он звучит как показатель, называется норма внутренний доходности, которая показывает оптимальный объем инвестиций в данный проект.

Показатели NPV и IRR представляют собой взаимодополняющую систему критериев оценки эффективности реализации инвестиционного проекта. В силу того, что первое значение – это размер дохода, выраженный в натуральной форме с учетом нынешней стоимости денежных средств. Другое значение это ставка, при достижении, которой инвестор получит прибыль.

Рассчитанный показатель IRR сравнивается с аналогичными ставками по доходности, действующие в настоящий момент на рынке. Но в этом случае необходимо учитывать риски и сроки данных проектов.

Для сравнения принимается ставка по депозиту в банковской организации. Реализация проекта будет рентабельной только в случае, если IRR будет выше средних ставок по инвестиционным проектам и вкладам.

IRR характеризуется двумя критериями:

- Потоки денежных средств представляют собой чистые инвестиции.

Это означает, что в начале реализации инвестиционного проекта денежные потоки носят исключительно отрицательных характер, то есть инвестор только вкладывает средства, но не получает отдачи. После определенного периода проект приобретает положительные потоки средств. И более на протяжении реализации проекта не происходит изменений. При полном завершении проекта денежные средства должны иметь только положительный характер. Иначе этот критерий называют изолированным, так как не учитывается влияние внешних и внутренних факторов. - Смешанные потоки денежных средств.

Представляют собой чередование отрицательных и положительных значений при поступлении средств. В этом случае ученые-экономисты считают, что применение IRR метода не представляется возможным. В силу того, что данные полученные таким путем теряют достоверность. Для таких денежных потоков был разработан модифицированная внутренняя норма доходности.

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

- Для определения нормы доходности по инвестиционному проекту. Участники принимают решение о том, есть ли потребность привлекать заемные средства;

- Для оценки решений по инвестиционным проектам. В этом случае полученные результаты соотносятся с оптимальными значениями для данной отрасли экономики;

- Для расчета устойчивости проекта. Для этого меняются условия, при которых будет реализоваться проекты.

Применение IRR при расчете доходности инвестиционного проекта имеет ряд недостатков и преимуществ.

К положительным сторонам относится возможность сравнения инвестиционных проектов по длительности и масштабам их деятельности. Но главным достоинством применения IRR является возможность расчета рентабельности инвестиционных потоков.

Недостатком считается при изменении знака денежного потока расчет нескольких значений IRR, что может дать ложную информацию. Рассчитывая данный показатель, эксперт придерживается мнения, что средства реинвестируются под тот процент, который получился. Но по факту, это не всегда соответствует реальности.

Основываясь на критериях поступлений денежных средств в проект, следует отметить, что применять IRR метод следует только при условии чистых поступлений при реализации инвестиционного проекта.

Порядок расчета показателя приведенной стоимости (NPV) в Excel рассмотрен в следующем видео сюжете:

В различный источниках встречаются различные интерпретации формулы для расчета IRR, но «традиционной» является с следующая:

Формула расчета IRR инвестиционного проекта

Выражается значение в процентах. Одни экономисты и аналитики относят это к недостаткам данной оценки инвестиционного проекта, другие напротив, ссылаясь на то, что процентные данные проще интерпретировать, относят это к достоинству.

Применяются два вида расчета данного показателя:

Графический метод является более наглядным, и удобен в случае сравнения нескольких проектов.

Расчет вручную показателей, характеризующих варианты реализации проектов в настоящие время практически не применяется. Чаще используется Excel, либо специализированные программы.

Как рассчитать данный показатель с использованием Excel, рассказано в данном видео материале:

В качестве примера для расчета внутренней нормы доходности возьмем инвестиционный проект, срок реализации которого рассчитан на 5 лет. Первоначальные инвестиции составили 45 000 тыс. рублей. При этом от проекта инвестор желает получить не менее 18% ежегодно.

В таблице приведем данные для расчета внутренней нормы доходности.

| Показатели | I год | II год | III год | IV год | V год |

|---|---|---|---|---|---|

| Объем реализации | 58950 | 60650 | 66920 | 68450 | 64580 |

| Операционные расходы (затраты на материалы, оплату труда, общепроизводственные и общехозяйственные расходы (кроме амортизации), расходы на реализацию продукции) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Амортизация | 8500 | 8500 | 8500 | 8500 | 8500 |

| Налогооблагаемая прибыль | 15805 | 16710 | 20860 | 21730 | 21228 |

| Налог на прибыль | 3161 | 3342 | 4172 | 4346 | 4246 |

| Чистая прибыль | 12644 | 13368 | 16688 | 17384 | 16982 |

| Чистый денежный поток (3+6) | 21144 | 21868 | 25188 | 25884 | 25482 |

Определим дисконтированный денежный поток:

Формула расчета дисконтированного денежного потока

Определим еще одно значение NPV:

И теперь используем формулу IRR, которая выглядит следующим образом:

Данный пример показывает, что реализация данного проекта имеет смысл, так как норма прибыли инвестором была установлена на уровне 18%, а расчеты показывают, что отдача от вложений будет 40%.

Анализ основывается на сравнение IRR со ставкой дисконтирования (r).

Полученный показатель IRR может повлечь три решения со стороны инвестора:

- Проект не эффективен. При условии, что ставка дисконта окажется выше рассчитанной величины IRR, это значит, что вложенные средства в реализацию проекта принесут убытки. Проект рекомендуется отклонить.

- Нулевой эффект. Ставка дисконтирования и норма внутренней доходности совпадают, такой проект не имеет экономического смысла, и его также рекомендуется отклонить.

- Проект эффективен. Ставка дисконта оказалось ниже IRR, это значит, что в реализации такого проекта есть экономический смысл.

При анализе полученных данных следует ориентироваться на источник привлечения средств в проект. Если инвестор вкладывает только свои средства, то IRR – его возможный доход от реализации проекта. В случае привлечения средств от коммерческих банков (кредитов) IRR следует интерпретировать, как максимальную ставку по кредитному обязательству.

Высокая норма внутренней доходности свидетельствуют о перспективности инвестиций, а большой разрыв между нормативно-установленным значением говорит о запасе прочности данного проекта.

Как легко рассчитать показатели для оценки инвестиционных проектов с помощью Excel, рассказано в следующем видео уроке:

источник

IRR — это Internal Rate of Return, что переводится на русский язык как «внутренняя норма доходности». Так называется один из двух основных методов оценки инвестиционных проектов. В интернете немало статей, представляющих собой краткое изложение данной темы по учебникам финансового анализа. Их общий минус в том, что в них слишком много математики и слишком мало объяснений.

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя и интерпретации полученных результатов.

IRR или внутренняя норма доходности — это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того. О том, как пользоваться показателем IRR для одобрения инвестиционных проектов рассказывается чуть дальше в этой статье. Для начала надо научиться рассчитывать величину внутренней нормы доходности IRR, или, как ее еще называют, внутренней нормы рентабельности.

Математика расчета IRR довольно простая. Лучше всего рассмотреть ее на элементарных примерах. Для расчета показателя NPV инвестиционного проекта в одной из более ранних статей на этом сайте были использованы проекты А и Б с одинаковой суммой первоначальной инвестиции (10,000), но с разными по величине притоками денежных средств в последующие 4 года. Удобно будет воспользоваться этими примерами и для изучения формулы расчета показателя IRR.

Приведенная (к сегодняшнему моменту) стоимость всех денежных потоков для четырехлетних проектов будет вычисляться по формуле:

где NPV — чистая приведенная стоимость, CF — денежные потоки (Cash Flows), R — % ставка, стоимость капитала, 0,1,2,3,4 — количество периодов времени от сегодняшнего момента.

Если приравнять NPV к нулю, а вместо CF подставить денежные потоки, соответствующие каждому проекту, то в уравнении останется одна переменная R. Ставка процента, которая будет решением данного уравнения, т.е. при которой сумма всех слагаемых будет равна нулю, и будет называться IRR или внутренней нормой доходности.

Для проекта А уравнение примет вид:

Для проекта Б можно написать аналогичную формулу для расчета IRR, только денежные потоки будут другими:

Чтобы было еще понятнее, можно нанести денежные потоки от проекта на шкалу времени и представить дисконтирование наглядно. Скажем, для проекта А расчет внутренней нормы доходности можно представить в таком виде:

В общем виде для любого инвестиционного проекта формула для расчета IRR выглядит так:

где CF t — денежные потоки от проекта в момент времени t , n — количество периодов времени, IRR — внутренняя норма доходности. Обратите внимание, что понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

Вручную с помощью обычного калькулятора найти значение IRR для проектов А и Б невозможно, потому что в данном случае получается уравнение 4-й степени (в нем будет множитель IRR 4 — ставка процента в четвертой степени). Проблему решения такого уравнения n-ой степени можно устранить или с помощью финансового калькулятора, или, что проще, можно воспользоваться встроенной функцией в программе Excel. Эта функция находится в разделе Формулы —> Финансовые, и называется она ВСД (внутренняя ставка доходности).

Для проекта А значение IRR, как видно из рисунка ниже, составит 14,48%.

Чтобы воспользоваться функцией ВСД, в строку «значения» нужно поставить ссылки на ячейки таблицы с суммами денежных потоков. Ячейку «предположение» можно не заполнять, этот аргумент, является необязательным. Выводимое значение 0,144888443 — это и будет искомая IRR, т.е. внутренняя норма доходности данного проекта. Если перевести эту величину в проценты, то она равна 14,48% с точностью до двух знаков после запятой.

Для проекта Б значение IRR согласно Excel равно 11,79%.

Приведу важные пояснения по этой функции из раздела «справка» с моими дополнениями:

- Значения должны содержать по крайней мере одну положительную и одну отрицательную величину. В противном случае функция ВСД возвращает значение ошибки #ЧИСЛО!. Действительно, если нет отрицательного денежного потока, то NPV не может быть равно нулю, а в этом случае IRR не существует.

- Для расчета функции ВСД важен порядок поступлений денежных средств. Поэтому если потоки денежных средств отличаются по величине в разные периоды, что обычно и бывает, то их необходимо внести в таблицу в соответствии со временем их возникновения.

- В Microsoft Excel для вычисления ВСД используется метод итераций. Функцией ВСД выполняются циклические вычисления начиная со значения аргумента «предположение», пока не будет получен результат с точностью 0,00001%. В большинстве случаев для вычислений с помощью функции ВСД нет необходимости задавать аргумент «предположение». Если он опущен, предполагается значение 0,1 (10%).

Другими словами функция ВСД программы Excel будет искать значение IRR подбором, последовательно подставляя в формулу различные величины % ставки, начиная со значения в ячейке «предположение» или с 10%. Если функция ВСД не сможет получить результат после 20 попыток, выдается значение ошибки #ЧИСЛО! Поэтому в некоторых случаях, например, если вы будете считать IRR для ежемесячных потоков за несколько лет, лучше поставить в ячейку «предположение» ожидаемую вами величину ежемесячной процентной ставки. Иначе Excel может не справиться с расчетом за 20 попыток.

До появления персональных компьютеров обычно использовался графический метод определения IRR. Ниже представлены графики изменения NPV для проектов А и Б в зависимости от ставки процента. Для построения графиков нужно найти значение NPV, подставляя в формулу NPV различные значения ставки дисконтирования. Что такое дисконтирование и как дисконтировать денежные потоки, можно прочитать в одной из моих предыдущих статей.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

Любой инвестиционный проект предполагает наличие первоначальной инвестиции (оттока денежных средств), которая приведет к поступлениям денежных средств в будущем (в идеальном случае). Что же показывает внутренняя норма доходности инвестиционного проекта? Она показывает ставку кредита, при которой мы не получим убытка от нашей инвестиции, т.е. результатом всех денежных притоков и оттоков в сумме будет ноль — ни прибыли, ни убытка. В этом случае наша инвестиция в проект окупится будущими поступлениями денежных средств от проекта, но в конечном итоге мы ничего не заработаем.

Правило оценки инвестиционных проектов:

Если величина IRR проекта больше стоимости капитала для компании (т.е. WACC), то проект следует принять.

Другими словами, если ставка кредита меньше ставки инвестирования (внутренней нормы доходности проекта), то заемные деньги принесут добавочную стоимость. Потому что такой инвестиционный проект заработает больший процент дохода, чем стоимость капитала, которая необходима для первоначальной инвестиции.

Например, если вы берете кредит в банке под 14% годовых для того, чтобы вложить средства в бизнес-проект, который принесет вам 20% годовых дохода, то вы на этом проекте заработаете. Если же ваши расчеты окажутся неверны, и внутренняя норма доходности вашего проекта будет ниже 14%, то вам придется отдать банку больше денежных средств, чем вы получите от проекта. То есть вы понесете убыток.

Сам банк поступает точно так же. Он привлекает деньги от населения, скажем, под 10% годовых (ставка по депозиту), а выдает кредиты под 20% годовых (цифра взята «с потолка»). До тех пор, пока ставка по принимаемым банком депозитам будет меньше, чем ставка по выдаваемым банком кредитам, банк будет жить на эту разницу.

Рассчитав показатель IRR, мы узнаем верхний допустимый уровень стоимости заемного капитала, который предполагается инвестировать. Если стоимость капитала (по которой компания может привлечь финансовые ресурсы) выше, чем внутренняя доходность проекта (IRR), то проект принесет убытки. Если стоимость капитала для компании ниже, чем IRR проекта, то компания в каком-то смысле будет работать как банк — жить на разницу между процентными ставками банковского кредитования и рентабельности инвестиции.

Чтобы логика расчета IRR стала еще понятнее, приведу несколько примеров из жизни, с которыми может столкнуться (и сталкивается) обычный человек.

Допустим, у вас есть в наличии 6,000,000 рублей. Прямо сейчас можно сделать срочный вклад в Сбербанк, скажем, на три года. Сумма большая, поэтому нужен самый надежный банк в России. Сбербанк в данный момент предлагает ставку для вкладов свыше 2 млн. рублей на три года в размере 9,0 % годовых без капитализации и 10,29% годовых с ежемесячной капитализацией. Что такое капитализация вклада можно прочитать по ссылке.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Вклад в банке — это тоже инвестиционный проект, поскольку сначала делается первоначальная инвестиция (отрицательный денежный поток), а потом собираются денежные притоки от нашего проекта. Банковский депозит — это финансовый инструмент, и самый простой способ инвестирования, доступный для обычного человека. Раз это инвестиционный проект, то можно рассчитать его внутреннюю норму доходности. Наверное, многие уже догадались, чему она будет равна.

Внутренняя норма доходности (IRR инвестиции) в банковский депозит равна процентной ставке по этому депозиту, т.е. 9%. Если 6,000,000 рублей достались вам в наследство после уплаты налогов, то это означает, что стоимость капитала для вас равна нулю. Поэтому такой инвестиционный проект будет выгоден при любой депозитной ставке. Но взять кредит на 6 миллионов в одном банке и положить эти деньги на депозит в другой банк с прибылью не получится: ставка кредита всегда будет заведомо выше ставки инвестирования. Это принцип работы банковской системы.

Свободные денежные средства можно использовать и по-другому, а именно купить квартиру в Москве, сдавать ее в аренду три года, а в конце третьего года продать эту квартиру, чтобы вернуть основной капитал. Денежные потоки от такого проекта будут очень похожи на потоки денежных средств от срочного вклада в банке: примем, что арендная плата для простоты расчета уплачивается арендатором квартиры сразу за год в конце каждого года, а стоимость квартиры в рублях через три года останется такой же, как и сейчас. Я намеренно упрощаю ситуацию, более сложные расчеты вы сможете сделать самостоятельно.

Я выбрала в Интернете первую же попавшуюся квартиру за 6 млн. рублей на СЗ Москвы. Аренда подобной однокомнатной квартиры стоит 30,000 рублей в месяц. Налоговые последствия данных сделок для простоты не учитываются.

Итак, арендная плата за год составит 30,000*12 = 360,000 рублей. Чтобы было нагляднее, денежные потоки от обоих проектов — вклад в Сбербанке и сдача 1-комнатной квартиры в аренду на северо-западе Москвы — показаны вместе в таблице ниже:

Даже без вычисления IRR видно, что сейчас банковский депозит является более доходным вариантом. Легко доказать это, если рассчитать внутреннюю норму доходности для второго проекта — она будет ниже, чем IRR по депозиту. При сдаче данной однокомнатной московской квартиры в течение трех лет при условии ее продажи в конце третьего года IRR инвестиции составит 6,0% годовых.

Если у вас нет наследства в сумме 6 млн рублей, то брать эти деньги в кредит, чтобы сдавать квартиру в аренду неразумно, так как ставка кредитования сейчас заведомо выше, чем 6,0% внутренней доходности данного проекта. Причем IRR не зависит от количества лет сдачи квартиры в аренду — внутренняя норма доходности останется такой же, если вместо трех лет сдавать ее в аренду 10 лет или 15.

Если учесть ежегодное подорожание квартиры в результате инфляции, IRR данного проекта будет выше, Например, если в первый год (2015) рублевая стоимость квартиры вырастет на 10%, во второй (2016) на 9%, а в третий (2017) на 8%, то к концу третьего года ее можно будет продать за 6,000,000*1,10*1,09*1,08 = 7,769,520 рублей. Такое увеличение денежного потока в третий год проекта даст IRR, равную 14,53%. Поэтому если бы мы могли предсказать будущие рублевые цены на квартиры с большой точностью, то наш проект стал бы более реальным. Но все равно невыгодным в нынешней ситуации, когда ставка рефинансирования ЦБ равна 17%, и, соответственно, все банковские кредиты слишком дороги.

С помощью функции ВСД можно рассчитать IRR инвестиционного проекта при равных промежутках времени между денежными потоками. Результатом вычислений будет процентная ставка за период — год, квартал, месяц. Например, если бы мы считали, что платежи за аренду квартиры приходят в конце каждого месяца (а не года), то надо было бы сделать таблицу Excel с 36-ю платежами по 30,000 рублей. В этом случае функция ВСД выдала бы значение внутренней нормы доходности проекта за месяц. Для нашего проекта IRR получилась равной 0,5% в месяц. Это соответствует годовой % ставке в размере 6,17% (рассчитывается как (1+0,005) 12 -1), что ненамного больше, чем 6,0%, рассчитанных ранее.

Если вы захотите получить этот результат самостоятельно, обязательно заполните ячейку «предположение» — поставьте туда 0,03, иначе вы получите на выходе ошибку #ЧИСЛО!, потому что Excel не хватит 20 попыток, чтобы рассчитать IRR.

Excel предоставляет возможность рассчитать внутреннюю норму доходности проекта и в том случае, если денежные потоки от проекта поступают через неравные промежутки времени. Для расчета IRR такого проекта надо использовать функцию ЧИСТВНДОХ и в качестве аргумента указать не только ячейки с денежными потоками, но и ячейки с датами их поступлений. Например, если мы перенесем срок продажи квартиры вместе с последней арендной платой на конец четвертого года (с 31.12.17 на 31.12.18), а в конце третьего года у нас не будет поступлений денежных средств, то IRR упадет с 6% до 4,53% годовых. Обратите внимание, что рассчитать внутреннюю норму доходности в данном случае можно будет только с помощью функции ЧИСТВНДОХ, потому что фукция ВСД даст тот же результат, который и был — 6%, т.е. изменение периода времени ВСД не учтет.

(Мнение автора может не совпадать с мнением правительства)

Нынешняя ставка рефинансирования, равная 17%, убивает и бизнес, и банки. Потому что трудно найти инвестиционные проекты, которые бы окупались при таких ставках кредитования. Как развивать бизнес в подобных условиях? Торговля оружием и наркотиками, конечно, будут прибыльны и в этом случае, но большая часть бизнесов будут в лучшем случае выживать, а в худшем разорятся.

И как будут зарабатывать банки, если инвестиционных проектов с такой высокой доходностью просто не существует? А чтобы платить нам выросшие проценты по вкладам, банки должны где-то зарабатывать средства для этого.

Россия смогла бы выдержать и более низкий курс рубля по отношению к основным валютам, но справиться еще и с высокой процентной ставкой в экономике — это уже перебор.

В 2014 году мы неоднократно слышали, что ЦБ РФ занимается таргетированием инфляции. И делалось это с благими намерениями — чем ниже инфляция, тем легче добиться окупаемости инвестиций. Но получается, что хотели «как лучше», а получилось «как всегда». При дорогой валюте, как сейчас, в России могло бы успешно развиваться собственное производство, импортозамещение стало бы реальностью. Но нет, мы не ищем легких путей, а что хуже всего, мы не учимся на своих ошибках. И живем, как в том анекдоте:

«В прошлом году посеяли 100 га пшеницы. Все поел хомяк…В этом году собираемся засеять 200 га пшеницы. Нехай хомяк подавится!»

Не вписались в рынок — небольшая заметка о том, к чему привели высокие ставки по кредитам в 2014-15 годах. Хотя, конечно, сложно судить, что было бы лучше: еще более низкий курс рубля, но не такие высокие процентные ставки по кредитам для компаний, или то, что у нас в итоге получилось.

март 2018 «Эксперты не исключают кризиса плохих долгов в ближайшие годы. Об этом, в частности, заявил директор Центра структурных исследований РАНХиГС, экс-замминистра экономического развития Алексей Ведев. По его словам, это может случиться в ближайшие полтора-два года «с большой вероятностью».

Сейчас у банков накоплен портфель кредитов в 11 трлн рублей, размещенных под запредельные 16% годовых, с 2 триллионами рублей процентных платежей ежегодно, отметил Ведев. Это очень тяжелая нагрузка на заемщиков, на экономику. При этом основная задолженность приходится на слабо обеспеченные слои населения. «Ситуация близка к катастрофичной!», — считает он.

Другие статьи на этом сайте из рубрики «Финансы»:

источник

Эффективность инвестиций оценивается довольно большим количеством показателей. Их используют специалисты — аналитики инвестиционных процессов. Для инвесторов обычно достаточно несколько из них, чтобы принять решение об инвестировании. Ниже приводим этот необходимый перечень.

Показатели оценки эффективности инвестиционных проектов:

- чистая приведенная стоимость проекта (NPV);

- индекс доходности (PI);

- внутренняя норма доходности (IRR, %);

- модифицированная внутренняя ставка доходности (MIRR, %);

- срок окупаемости первоначальных инвестиций (РР);

- период окупаемости первоначальных инвестиций, рассчитанный с учетом дисконтирования денежных потоков (DPP);

- коэффициент рентабельности инвестиций (ARR).

Группа этих показателей иногда дополняется показателями, характеризующими денежные потоки в процессе инвестирования – денежные поступления (Чистые денежные поступления NV) и денежные оттоки (Максимальный денежный отток Cash Outflow).

Поскольку главная цель большинства инвестиций является получение от них максимального дохода показателем, отражающим это стремление инвесторов, является чистая приведенная стоимость инвестиционного проекта.

Данный показатель дает инвестору информацию о том, какую абсолютную величину денег он получит за весь жизненный цикл инвестиционного проекта.

Для его расчета необходимо знать характер денежных потоков, который вызовут инвестиции, и как они будут меняться во времени.

На графике ниже мы видим, как изменяется общий денежный поток. Первая фаза инвестиций, обозначена на графике как «Предпроизводственный период», может рассматриваться как единовременное вложение, если оно производится в течение одного года. А может как процесс во времени от года и более. В этом случае расчет чистой приведенной стоимости инвестиций должен учитывать изменяющуюся стоимость вложений в инвестиционный проект, то есть рассчитываться с дисконтированием по ставке дисконтирования r, которая определяется исходя из выбираемых инвестором критериев. Основными критериями при выборе дисконтной ставки могут быть названы:

На графике ниже мы видим, как изменяется общий денежный поток. Первая фаза инвестиций, обозначена на графике как «Предпроизводственный период», может рассматриваться как единовременное вложение, если оно производится в течение одного года. А может как процесс во времени от года и более. В этом случае расчет чистой приведенной стоимости инвестиций должен учитывать изменяющуюся стоимость вложений в инвестиционный проект, то есть рассчитываться с дисконтированием по ставке дисконтирования r, которая определяется исходя из выбираемых инвестором критериев. Основными критериями при выборе дисконтной ставки могут быть названы:

- cтоимость капитала инвестируемого объекта;

- кредитная ставка банков в финансовом окружении;

- среднеотраслевая доходность капитала для инвестируемого объекта;

- доходность финансовых инструментов на фондовом рынке;

- внутренняя норма доходности.

Денежные притоки на инвестируемый объект в виде денежных поступлений NV рассчитываются так:

- CIt – инвестиции за весь жизненный цикл проекта;

- CFt – денежные поступления за весь жизненный цикл проекта;

- n – жизненный цикл инвестиций.

Здесь денежные поступления за весь инвестиционный цикл не включают в себя денежные потоки от операционной деятельности и финансовой деятельностью Они учитываются в процессе реализации инвестиционного процесса.

Для расчетов чистой приведенной стоимости денежные потоки подвергаются дисконтированию по ставке r.

Расчет чистой приведенной стоимости проекта на предварительной стадии инвестирования осуществляется по формуле:

- ICt – приток инвестиций в период от i=0 до T;

- CFt – денежный поток от инвестиций в t–год;

- n – длительность жизненного цикла инвестиций;

- r – норма дисконтирования.

Если вложения делаются одномоментно, то формула приобретает вид:

где ICo – первоначальные инвестиции.

Для упрощения расчетов NPV частное от деления

именуют коэффициентом дисконтирования и, их значения, при различных r, сводят в специальные таблицы, где можно легко определить необходимый коэффициент под заданные условия. Эти табулированные значения легко найти в интернете.

Показатель на предварительной стадии инвестирования:

Показатель на предварительной стадии инвестирования:

- служит критерием целесообразности вложений в данный инвестируемый объект,

- оценочным показателем при выборе вариантов;

- абсолютным показателем будущей доходности инвестиций.

Одновременно показатель при равенстве его 0, показывает предельный уровень доходности по нижней границе, отраженной выбранной нормой дисконтирования r. Если , они не окупаются, а при , инвестиции принесут инвестору увеличение его капитала. Очевидно, что выбор нормы дисконтирования влияет на конечный результат при решении об инвестициях.

Чем выше эффективность действующего капитала, в который направляются инвестиции, тем меньше будет прирост капитала при прочих равных условиях. Иными словами, в высокоэффективное производство целесообразно делать высокоэффективные инвестиционные проекты.

- 1 инвестиционный объект со стоимостью капитала на уровне 25%;

- 2 инвестиционный объект на уровне 15%;

- Срок жизни инвестиций – 3 года;

- Размер первоначальных инвестиций 60 млн. рублей;

- Среднеотраслевая доходность предприятий данной отрасли 14%.

Поступления дохода от инвестиций:

- Для 1 объекта: 1 год – 27 млн.рублей; 2 год – 33 млн. рублей; 3 год 35 млн. рублей.

- Для 2 объекта: 1 год – 27 млн.рублей; 2 год – 33 млн. рублей; 3 год 35 млн. рублей.

Для 1 объекта норма дисконтирования в 14% неприемлема, так как инвестиционный проект снизит стоимость его капитала, поэтому она может быть не ниже 25%. Рассчитаем NPV при такой норме дисконта: NPV =-60 +27/1,25 + 33/1,5625 + 35/1,953 = -60 + 21,6 + 21,12 + 18,14 = 0,86.

Для 2 объекта: NPV =-60 +27/1,15 + 33/1,322 + 35/1,52 = -60 + 23,47 + 24,96 + 23,02 = 11,45.

Пример показывает, что один и тот же проект для предприятий с разной нормой дисконтирования может быть малоприбыльным и прибыльным. Чтобы устранить неоднозначность подобных оценок на помощь приходят относительные показатели эффективности инвестиционных проектов.

Дисконтированный индекс доходности представляет собой отношение всех доходов от инвестиций, дисконтированных по ставке привлечения капитала в инвестиции за жизненный цикл проекта к размеру всех инвестиций также дисконтированный по времени этих вложений. Индекс доходности обозначается как DPI (Discounted Profitability Index) и формула его расчета выглядит так:

Очевидно также, что дисконтированный индекс доходности инвестиций должен быть больше 0.

Для небольших инвестиционных объектов со сроками реализации около года или несколько больше используют упрощенную формулу индекса доходности инвестиций, которая выглядит следующим образом:

где ICo– первоначальные инвестиции.

где ICo– первоначальные инвестиции.

Так для предыдущего примера мы получим:

Для 1 объекта = 60,86 / 60 = 1,014.

Для 2 объекта = 71,45/60 = 1,19.

В данном случае индекс доходности подтверждает, что объект 2 более прибыльный, чем объект 1. Инвестор предпочтет 2 объект, хотя стоимость капитала объекта инвестирования у 1 объекта существенно выше и финансовая устойчивость тоже выше.

Внутренняя норма доходности широко используется при оценке инвестиционных проектов и при их анализе, она обозначается IRR (Internal rate of return) . Математическое выражение внутренней нормы доходности выглядит так:

IRR = r, при NPV = 0, или более подробно:

- CFt – денежный поток от инвестиций в t -м году;

- ICt – инвестиционный поток в t–м году;

- n – срок жизни проекта.

То есть, при равенстве доходов и инвестиций полученная норма представляет собой нижнюю границу ставки доходности, при которой инвестирование не целесообразно. Если полученный показатель IRR будет ниже средневзвешенной доходности капитала инвестируемого объекта, от проекта надо отказываться.

То есть, при равенстве доходов и инвестиций полученная норма представляет собой нижнюю границу ставки доходности, при которой инвестирование не целесообразно. Если полученный показатель IRR будет ниже средневзвешенной доходности капитала инвестируемого объекта, от проекта надо отказываться.

Кроме этого, полученная внутренняя норма доходности может служить нормой дисконтирования денежных потоков при расчетах показателей оценки инвестиционных проектов.

При сравнении нескольких инвестиционных вариантов IRR служит критерием отбора более эффективного варианта. Показатель IRR выражается в процентах, поэтому как относительный показатель, он используется для сравнения даже разномасштабных проектов и с различными жизненными циклами.

Расчет показателя ведется методом последовательного приближения. Функция NPV(r) имеет нелинейный характер, поскольку знаменатель в вышеприведенном уравнении имеет степенную функцию. Поэтому определяются r, близкие к показателю NPV = 0, и в этом диапазоне осуществляется подбор r, при котором выполняется уравнение NPV = 0.

График, приведенный ниже, показывает, как это выглядит:

Находится значение NPV≥0, на графике и значение NPV≤0, на графике .

Далее для расчета IRR принимаем, что отрезок между обозначенными на кривой точками имеет линейный характер. Тогда легко определяем IRR из линейного уравнения:

Данный расчет показывает для 1 варианта 25,88%, что означает, что проект должен обеспечить такую среднюю норму доходности на весь срок существования проекта и поскольку IRR > r, который мы приняли равным 25%, проект реализуем.

Для 2 варианта 18%, средневзвешенная стоимость капитала равна 14%, а среднеотраслевая доходность предприятий в отрасли 15%. и может быть предложен инвестору для реализации.

Модифицированная внутренняя ставка доходности необходима при расчетах эффективности инвестиционных проектов, в которых прибыль от него ежегодно реинвестируется по ставке стоимости совокупного капитала инвестируемого объекта. В этом случае формула приобретает вид:

где:

где:

- MIRR — модифицированная внутренняя ставка доходности;

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования денежных притоков;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Оба показателя и имеют общий недостаток: денежные притоки от инвестиционной деятельности должны быть релевантными, т.е. на всем процессе приростными. В случае возникновения разно знаковых потоков расчет показателей не будет отражать реальную картину.

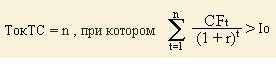

Показатели оценки инвестиционных проектов включают несколько простых и наглядных показателей, имеющих широкое применение у инвесторов, и наиболее распространенный среди них — срок окупаемости инвестиций.

Этот показатель говорит инвестору о сроке возврата ему первоначальных вложений.

Общая формула расчета срока окупаемости выглядит следующим образом:

Где:

Где:

- PP – срок окупаемости инвестиций;

- Io – первоначальные инвестиции в проект;

- CFt – денежный поток от инвестиций в t-том году;

- t – период расчета срока окупаемости .

Если есть возможность определить среднегодовой или среднемесячный доход от вложенных средств, то: где CFcr — среднегодовой доход от инвестиций.

где CFcr — среднегодовой доход от инвестиций.

Данный показатель прост и нагляден, но не учитывает фактор изменения стоимости денег во времени.

Если этот фактор ввести в расчет показателя окупаемости, то он будет называться период окупаемости первоначальных вложений, рассчитанный с учетом дисконтирования денежных потоков (DPP):

- CFt – денежный поток от инвестиций в t-том году;

- r – норма дисконтирования денежных поступлений.

Из сравнения этих формул очевидно, что всегда DPP > PP.

Есть еще один недостаток этих показателей: за пределами сроков окупаемости денежные потоки могут изменяться разными темпами и при одинаковых сроках окупаемости сумма накопленного денежного потока может оказаться различной.

Иными словами, нельзя ориентироваться на данный показатель в случае сравнения вариантов инвестирования, необходима обязательная абсолютная оценка накопленного денежного потока за жизненный цикл проекта.

Если внимательно посмотреть на формулу расчета коэффициента инвестиций, нетрудно заметить, что он по смыслу является обратной величиной срока окупаемости инвестиций:

If — остаточная (ликвидационная) стоимость вложений в проект, определяемая путем продажи имущества и оборудования после его завершения.

If — остаточная (ликвидационная) стоимость вложений в проект, определяемая путем продажи имущества и оборудования после его завершения.

CFcr — среднегодовой приход денежных средств от проекта в течение жизни проекта. Особенно это видно когда If=0.Тогда нет необходимости ее учитывать в формуле, и она приобретает вид:

РР – срок окупаемости проекта.

Все приведенные показатели характеризуют инвестиции с экономической точки зрения. Инвестора интересуют еще показатели характеризующие степень риска инвестиционного проекта. К этим показателям относятся вероятностные оценки достижения заложенных в инвестиционный проект параметров. Показатели риска характеризуются математическим ожиданием рисковых событий в заданном диапазоне. Рисковые события определяются при анализе характеристик инвестируемого объекта, таких как доходность его капитала, финансовая устойчивость инвестируемого объекта, оборачиваемость его активов и ликвидность капитала. Показатели экономической эффективности вкупе с показателями риска образуют показатели инвестиционной привлекательности проекта. На их основе инвестор и принимает решение о целесообразности инвестиций в тот или иной проект.

Методы оценки экономической эффективности инвестиций.

Технико-экономическое обоснование инвестиционного проекта.

Анализ эффективности инвестиций и их оценка.

Оценка инвестиционных проектов по уровню их рентабельности.

источник

Смысл данного показателя заключается в том, что это та расчетная ставка дохода i, при которой капитализация регулярно получаемых доходов даёт сумму равную расходам, т.е.

это такая ставка дисконтирования, при которой сумма инвестиционных средств будет окупаться в течение всей продолжительности проекта, а создания новой стоимости не произойдет.

Внутренняя норма доходности (IRR) широко используется при анализе инвестиционных проектов, так как реализация любого инвестиционного проекта предполагает привлечения финансовых ресурсов.

Источники финансирования проектов могут быть различными:

· кредиторская задолженность и др.

Каждый источник имеет свою цену: собственный капитал (дивиденды), заёмный капитал (% за пользование банковским кредитом), кредиторская задолженность (скидка в зависимости от срока задолженности) и т.д., а сложившаяся цена всех источников, характеризует относительный уровень расходов, связанных с проектом называется ценой капитала (СС).

Показатель IRR показывает максимально допустимый уровень этих расходов. С показателем СС он связан следующим образом:

если IRR>CC, то проект выгодный, его следует принять,

Максимально допустимый % банковского кредита для реализации данного проекта будет составлять 16,3%.

Пример 2.Сравнить два альтернативных ИП по критерию NPV и IRR. Цена капитала составляет 18%. Проекты генерируют следующие потоки денежных средств:

Т.к. проект Б генерирует больше дохода и его запас прочности значительно выше, то его можно считать приоритетным.

Пример 3.Определить верхнюю границу допустимого уровня банковской процентной ставки для проекта со следующими характеристиками:

ДП -10650 3460 4850 5780 6450

Максимально допустимая процентная ставка за пользование кредитом банка, которую может позволить себе предприятие по данному проекту – 23,1%.

Пример 4.Предприятие намерено приобрести новую технологическую линию. Стартовые инвестиции на подготовку помещения для установки оборудования составляют 650 тыс.руб., далее в течение первого года будет осуществляться монтаж новой линии. Стоимость этого этапа – 1420 тыс.руб. Параллельно с монтажом новой линии, проект приносит доход с первого года в суммах: 915 тыс.руб.,1160 тыс.руб.,1680 тыс.руб., 2140 тыс.руб.

Проект решено финансировать за счет банковского кредита под 15% годовых, т.е. СС=15%

Рассчитать по проекту все возможные показатели, представив расходы и доходы по проекту в виде оттоков и притоков:

| Показатели | Годы | ||||

| Инвестиционный денежный поток | -650 | -1420 | — | — | — |

| Операционный денежный поток | — | ||||

| Чистый денежный поток | -650 | -505 | |||

| Сальдо ЧДП | -650 | -1155 |

1. Определение срока окупаемости проекта: РР=2 года

2. Определение чистого приведенного эффекта:

3. Определение индекса рентабельности инвестиций:

4. Определение внутренней нормы доходности проекта:

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Для студентов недели бывают четные, нечетные и зачетные. 9465 —  | 7448 —

| 7448 —  или читать все.

или читать все.

193.124.117.139 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

источник

Какие показатели используются для оценки эффективности инвестиционного проекта, как они рассчитываются. Примеры.

В многообразии способов вложения капитала можно запутаться: можно покупать ценные бумаги, можно положить средства на срочный депозит, а можно инвестировать их в новый бизнес. Инвестиции в бизнес отличаются высокими рисками, но и прибыль инвестору приносят высокую. Как не ошибиться и вложить деньги выгодно?

Для оценки эффективности проектов была разработана теория инвестиционного анализа, основанная на расчете показателей эффективности проекта. Им и посвятим сегодняшнюю статью.

Скачайте и возьмите в работу:

Показатели эффективности инвестиционного проекта отвечают на три главных вопроса инвестора:

- Сколько нужно инвестировать?

- Как скоро инвестиции начнут приносить прибыль?

- Какова будет прибыль от вложенного капитала?

Причем не важно, рассматриваются ли вложения в собственный бизнес, новый проект в уже существующем бизнесе, или сторонний в проект.

Согласно ответам на эти вопросы можно разделить показатели эффективности на три группы.

На вопрос «Сколько. » отвечают показатели потребности в дополнительном финансировании.

На вопрос «Как скоро…?» отвечают показатели окупаемости.

На вопрос «Какова будет прибыль…?» отвечают индексы доходности, внутренняя норма доходности, чистая приведенная стоимость.

Все показатели рассчитываются на основании финансовой модели проекта, поэтому первое, что нужно сделать – это спрогнозировать все доходы и расходы по проекту на период планирования. Обычно период планирования составляет 3–5 лет.

Вторым шагом будет расчет чистых денежных потоков по каждому периоду проекта.

Ну а после можно приступать к расчету непосредственно самих показателей эффективности.

Успешность реализации инвестиционных проектов зачастую зависит от условий, предсказать которые невозможно. Такие проекты связаны с неопределенностью или подвержены некоторому набору рисков. Смотрите, как с помощью Excel оценить эффективность такого проекта.

Для определения необходимой суммы вложений в проект рассчитывают три показателя.

Потребность в дополнительном финансировании – сумма чистых денежных потоков тех периодов, результат которых отрицателен.

Где ЧДПотр – отрицательные чистые денежные потоки.

Аналогично потребности в финансировании, но с применением метода дисконтирования для денежных потоков, произведенных не в период инициации проекта.

n – порядковый номер периода.

Потребность в дополнительном финансировании для внешнего инвестора – сумма чистых денежных потоков тех периодов, результат которых отрицателен минус собственные инвестиции.

Агрохолдинг рассматривает проект покупки фермы с целью разведения крупного рогатого скота на продажу. Стоимость фермы 150 млн рублей. В первый и второй год потребуются капитальные затраты на покупку коров: по 120 млн рублей в год. Операционные затраты составят 50 млн в год. Известно, что продавать бычков агрохолдинг сможет, начиная со второго года. Выручка составит 150 млн в год. Предполагается, что 60% инвестиций будет привлечено из сторонних источников финансирования. Ставка дисконтирования равна 15%.

Рассчитаем показатели потребности в финансировании, для чего построим финансовую модель

Пфин = -320 – 20 = 340 млн рублей

ДПфин = -320 / (1+0,15) 0 – 20 / (1+0,15) 1 = 337 млн рублей

ВПфин = -340 х 0,6 = 204 млн рублей

Вторая группа показателей экономической эффективности проекта. «Как скоро инвестиции начнут приносить прибыль?

За определение времени, необходимого для выхода проекта «в плюс» отвечают показатели сроков окупаемости проекта .

Также его называют Pay-back period (PB) – количество периодов, по прошествии которых прибыль от проекта покроет первоначальные инвестиции.

Где N – это количество периодов,

i – порядковый номер периода,

IC – инвестированный капитал.

Для его расчета проще всего построить в Эксель таблицу.

Благодаря визуальной интерпретации срок окупаемости проекта можно легко определить.

Рассчитывается аналогично, но с учетом дисконтирования денежных потоков

На примере того же агрохолдинга рассчитаем показатели окупаемости. Для этого примем ликвидационную стоимость фермы равной ее остаточной стоимости на последний период расчета проекта. СПИ фермы равен 20 годам.

Срок окупаемости проекта – 6 лет.

Дисконтированный срок окупаемости – 9 лет.

Ликвидационная стоимость проекта = 150 – (150/20х10) = 75 млн рублей.

Продисконтируем ее. DRV = 75/(1+0,15) 10 = 18,5 млн руб.

Дисконтированный срок окупаемости с учетом ликвидационной стоимости – 8 лет.

Состав показателей третьей группы намного более широк и многообразен. Начнем с абсолютного показателя.

NPV – это прибыль, полученная в результате реализации проекта, приведенная к сегодняшнему дню.

Если NPV ≤ 0, то нет никакого экономического смысла вкладываться в проект. Основанием вложений могут быть только преимущества проекта в других областях: социальная значимость, синергетический эффект, потенциальный экономический эффект в отдаленном будущем и.т.д.

Если NPV > 0, то проект прибылен. Особенно, если учитывать, что ставка дисконтирования, которая применяется к финансовой модели проекта, обычно выбирается по средневзвешенной стоимости капитала для инвестора (WACC). То есть инвестор сам выбирает пороговую ставку, при которой вложения в проект будут выгодны. Если проект при использовании такой ставки положителен, он интересен для инвестора.

Внутренняя норма рентабельности инвестиций – это процентная ставка, при которой NPV проекта равен нулю. IRR находится при решении уравнения.

Соответственно, если IRR WACC, то нет экономического смысла вкладываться в проект.

Если же IRR > WACC, то проект более прибылен, чем альтернативные вложения

Оговоримся, однако, что IRR нельзя рассчитать для проектов, денежные потоки по которым имеют разную направленность после прохождения нулевого периода инвестирования. Рассмотрим, например, проект с такими денежными потоками:

NPV проекта достигает нулевой отметки дважды – в четвертом году и в шестом, а это значит, что уравнение расчета IRR имеет два корня. IRR не может быть рассчитан.

Считается, что MIRR более точно, чем IRR описывает доходность проекта и является единственным корнем уравнения NPV = 0

MIRR является корнем уравнения:

Где Инв – инвестиции в проект, отток капитала,

Доход – приток денежных средств в периоде,

d – норма реинвестирования капитала в предположении, что полученный от проекта доход будет вложен в другие проекты.

Рассчитаем показатели доходности для проекта покупки фермы. Финансовая модель проекта рассматривалась нами в примере 2. Пороговая ставка равна 15%, ставка реинвестирования равна 10%.

Дисконтированные инвестиции в проект равны 320 + 120 / (1 + 0,15) 1 = 424 млн рублей.

Рассчитаем MIRR при которой правая часть уравнения будет равна 424 млн рублей.

424 = 100 х (1+0,1) 1 +100 х (1+0,1) 2 +100х(1+0,1) 3 ….+100х(1+0,1) 10 / (1+MIRR) 10

(1 + MIRR) 10 = 1494 / 424 = 3,35

Как IRR, так и MIRR меньше чем пороговая ставка, поэтому проект нельзя назвать выгодным для инвестирования.

Индекс доходности инвестиций – это отношение дисконтированных поступлений от проекта к сумме первоначально инвестированного капитала.

Проект исключается из рассмотрения, если PI ≤1

Если PI 1, то из нескольких проектов выбирается тот, PI которого выше.

Между PI и NPV прослеживается прямая зависимость: если NPV больше нуля, то PI будет больше 1.

Рассчитывается, как отношение суммы накопленных доходов к сумме накопленных затрат по проекту. Определяется как с использованием дисконтирования, так и без.

Для рассматриваемого нами проекта покупки животноводческой фермы индекс доходности инвестиций равен:

Индекс доходности затрат равен:

ИДЗ = (150 / (1 + 0,15) 1 +150 / (1+0,15) 2 +…) / (320 / (1 + 0,15) 0 + 170 / (1 + 0,15) 1 + 50 / (1+0,15) 2 +…) = 1,08

Расчет показателей эффективности инвестиционного проекта показал, что проект хоть и является неотрицательным, не обещает высокой доходности инвестору. Необходимо проанализировать и другие возможности вложения денег и выявить наиболее доходную из них, с учетом рисков по каждому проекту, разумеется.

Жизнь инвесторов была бы невыразимо проста, если бы для оценки эффективности вложений капитала нужно было только посчитать несколько показателей. Думаю, любой человек при наличии Экселя и достаточной суммы денег мог бы стать успешным инвестором.

На самом же деле, успешен будет проект или нет, невозможно понять только из финансовых выкладок. Во-первых, потому что на жизненный цикл проекта влияют множество внешних и внутренних факторов. Во-вторых, потому что финансовые прогнозы никогда не бывают на 100% точными, опять же благодаря влиянию множества факторов.

Методика оценки проектов через расчет показателей эффективности тем и хороша, что она дает унифицированную, «обезличенную» основу для оценки проекта. Взяв ее за базу, инвестор может дополнять ее так называемыми «мягкими» характеристиками.

Среди них: рынок и перспективы проекта на нем, конкурентные качества продукта, выпускаемого проектом, команда и внутренний потенциал проекта, карта рисков.

Представьте проект с хорошими финансовыми показателями, но выходящий на «умирающий» рынок. Ясно, что прогнозный NPV либо не будет выполнен, либо в ближайшем обозримом будущем проект придется ликвидировать.

Или же проект всем хорош, но команда слабая. Нет ни основы – сильных производственников, разработчиков, ни грамотного маркетолога. Ясно, что на этапе превращения из идеи в работающий продукт проект будет испытывать кризис или прекратит существование.

Поэтому невозможно недооценить значение хорошего бизнес-плана по инвестиционному проекту. Актуального, раскрывающего все аспекты жизни будущего проекта, а не только его финансовую модель. Сбалансированное суждение о проекте принимается на основе полной картины внутренних и внешних перспектив.

источник

В данной статье рассмотрим основные показатели для оценки эффективности инвестиций в проекты. В частности, рассмотрим расчет следующих показателей инвестиционного проекта:

- Чистый приведенный доход – NPV (Net Present Value)

- Дисконтированный индекс доходности – DPI (Discounted Profitability Index)

- Индекс прибыльности – PI (Profitability Index)

- Внутренняя норма доходности -IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

- Средневзвешенная стоимость капитала – WACC (Weight Average Cost of Capital)

- Период окупаемости – PP (Payback Period)

- Дисконтированный период окупаемости -DPP (Discounted Playback Period)

- Интегральная текущая стоимость – GPV (Gross Present Value)

- Простая рентабельность инвестиций – ARR (Accounting Rate of Return)

NPV, чистый приведенный доход

Чистый приведенный доход – это один из важнейших показателей расчета эффективности инвестиционного проекта, используемый в инвестиционном анализе. Вычисляется как разница между дисконтированной стоимостью денежных поступлений от инвестиционного проекта и дисконтированными затратами на проект (инвестиции). Вычисляется по формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

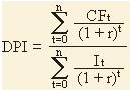

DPI, дисконтированный индекс доходности

Показатель вычисляется делением всех дисконтированных по времени доходов от инвестиций на все дисконтированные вложения в проект. Формула для вычисления показателя:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования;

n – сумма числа периодов.

PI, индекс доходности

Показывает относительную доходность инвестиционного проекта на единицу вложений. Формула вычисления показателя:

PI=NPV/I

IRR, внутренняя норма доходности

Это ставка дисконтирования (IRR=r) при которой NPV= 0 или, другими словами, ставка при которой дисконтированные затраты равны дисконтированным доходам. Внутренняя норма доходности показывает ожидаемую норму доходности по проекту. Одно из достоинств этого показателя заключается в возможности сравнить инвестиционные проекты различной продолжительности и масштаба. Инвестиционный проект считается приемлемым, если IRR>r (ставки дисконтирования). Показатель IRR вычисляется по приведенной ниже формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

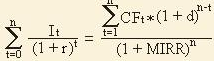

MIRR, Модифицированная внутренняя норма доходности

Измененная внутренняя норма доходности с учетом возможности реинвестировать полученные положительные денежные поступления от инвестиционного проекта. Показатель MIRR может использоваться в качестве замены классического показателя внутренней нормы доходности. Проект считается приемлемым, если MIRR >r (ставки дисконтирования)

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

d – ставка реинвестиций (процентная ставка от возможных реинвестированных доходов инвестиционного проекта)

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

WACC, средневзвешенная стоимость капитала (измеряется в %)

Показатель характеризует стоимость капитала. WACC рассчитывается по формуле:

WACC=Coc*Soc* Cbc *Sbc*(1-T)

Где:

Coc -стоимость собственного капитала в процентах;

Cbc -стоимость заемного капитала в процентах;

Soc -доля собственного капитала в процентах;

Sbc -доля заемного капитала в процентах;

T-ставка налога на прибыль.

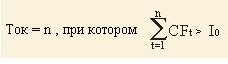

PP, период окупаемости

Период окупаемости показывает время в течение которого доходы от вложений в инвестиционный проект сравняются с затратами в него. Используется с показателями NPV и IRR для оценки эффективности инвестиционных проектов. Рассчитывается по формуле:

Где:

Токупаемости – срок окупаемости затрат в проект (инвестиций)

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – первоначальные затраты;

n – сумма количества периодов.

DPP, дисконтированный период окупаемости

Показатель отражающий количество периодов окупаемости вложений в инвестиционный проект приведенных к текущему моменту времени. Ниже приводится формула расчета DPP.

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – величина первоначальных затрат;

r- ставка дисконтирования;

n – сумма числа периодов.

GPV, Интегральная текущая стоимость

Редкий показатель инвестиционного анализа показывает действительную дисконтированную полезность инвестиций. Рассчитывается по формуле:

GPV=NPV + LV х D

Где:

NPV-чистый приведенный доход;

LV-стоимость ликвидации;

D-дисконтный множитель.

ARR, простая рентабельность инвестиций

Показатель является обратным показателю срока окупаемости вложений в инвестиционный проект (PP). Формула расчета:

ARR=NP/I

Где:

NP-чистая прибыль;

I-инвестиционные вложения в проект.

Автор: Жданов Василий Юрьевич, к.э.н.

источник