В широком смысле, анализ чувствительности оценивает степень изменчивости выходного параметра к изменению одного из входных параметров при условии, что остальные входные параметры остаются неизменными. При анализе чувствительности инвестиционного проекта, как правило, оценивается воздействие изменения объема продаж, переменных затрат, постоянных затрат, ставки дисконтирования, ставки налога на прибыль и т.п. на его чистую приведенную стоимость (англ. Net Present Value, NPV). Помимо чистой приведенной стоимости проекта в качестве выходного параметра могут также использоваться внутренняя норма доходности (англ. Internal Rate of Return, IRR), дисконтированный срок окупаемости (англ. Discounted Payback Period) и т.п. Проведения этого вида анализа позволяет оценить устойчивость проекта к факторам риска.

При проведении анализа чувствительности инвестиционного проекта следует придерживаться следующего алгоритма.

- Рассчитывается значение выходного параметра (например, чистая приведенная стоимость) при базовом сценарии.

- Рассчитывается значение выходного параметра при изменении одного из входных параметров (остальные входные параметры остаются неизменными).

- Рассчитывается процентное изменение входного и выходного параметра относительно базового сценария.

- Рассчитывается степень чувствительности выходного параметра к изменению входного параметра путем деления процентного изменения выходного параметра на процентное изменение входного параметра.

В общем виде формулу оценки чувствительности можно записать следующим образом.

Такие расчеты проводятся для всех входных параметров. Это позволяет выделить факторы риска, которые представляют наибольшую уязвимость для инвестиционного проекта.

Менеджмент компании «ХимТех ЛТД» проводит анализ чувствительности инвестиционного проекта, предполагающего запуск новой производственной линии. Реализация этого проекта предполагает осуществление первоначальной инвестиции в размере 500 000 у.е., посленалоговая стоимость привлекаемого капитала составляет 16%, а ставка налога на прибыль 30%. Основные показатели проекта для базового сценария представлены в таблице.

Амортизация оборудования включена в постоянные затраты и составляет 40 000 у.е. в год.

Проведем анализ чувствительности чистой приведенной стоимости инвестиционного проекта к изменению:

- постоянных затрат;

- объема продаж;

- цены единицы продукции;

- переменных затрат на единицу продукции.

Поэтапный расчет дисконтированного чистого денежного потока по годам приведен в таблице.

Рассчитаем чистую приведенную стоимость проекта для базового сценария.

NPV = -500 000 + 131 034 + 136 891 + 160 164 + 137 686 + 111 030 = 176 805 у.е.

Предположим, что постоянные затраты по годам окажутся выше на 5%. При условии неизменности остальных параметров проекта дисконтированный чистый денежный поток по годам будет выглядеть следующим образом.

NPV = -500 000 + 128 017 + 134 238 + 157 810 + 135 579 + 109 113 = 164 757 у.е.

Процентное изменение NPV = (164 757 — 176 805) ÷ 176 805 × 100% = -6,81%

Таким образом, чувствительность NPV к изменению постоянных затрат составит -1,362.

Чувствительность NPV = -6,81% ÷ 5% = -1,362

Это означает, что при увеличении постоянных затрат на 1% чистая приведенная стоимость проекта будет уменьшаться на 1,362%, и наоборот, при снижении постоянных затрат на 1% чистая приведенная стоимость проекта будет увеличиваться на 1,362%.

Предположим, что объем продаж по годам окажется выше на 5%, чем предполагает базовый сценарий. При условии неизменности остальных параметров проекта дисконтированный чистый денежный поток по годам будет выглядеть следующим образом.

NPV = -500 000 + 138 879 + 144 902 + 169 246 + 145 573 + 117 545 = 216 145 у.е.

Процентное изменение NPV = (216 145 — 176 805) ÷ 176 805 × 100% = 22,25%

Чувствительность NPV = 22,25% ÷ 5% = 4,450

Таким образом, при росте объема продаж на 1% NPV проекта будет увеличиваться на 4,450%, и наоборот, при снижении объема продаж на 1% NPV проекта будет снижаться на 4,450%.

Предположим, что цена единицы продукции по годам окажется выше на 5%, чем предполагает базовый сценарий. При условии неизменности остальных параметров проекта дисконтированный чистый денежный поток по годам будет выглядеть следующим образом.

NPV = -500 000 + 152 155 + 157 491 + 183 170 + 157 896 + 128 277 = 278 989 у.е.

Процентное изменение NPV = (278 989 — 176 805) ÷ 176 805 × 100% = 57,79%

Чувствительность NPV = 57,79% ÷ 5% = 11,558

При росте цены единицы продукции на 1% NPV проекта будет увеличиваться на 11,558%, и наоборот, при снижении цены единицы продукции на 1% NPV проекта будет снижаться на 11,558%.

Предположим, что переменные затраты на единицу продукции по годам окажутся выше на 5%, чем предполагает базовый сценарий. При условии неизменности остальных параметров проекта дисконтированный чистый денежный поток по годам будет выглядеть следующим образом.

NPV = -500 000 + 117 759 + 124 301 + 146 240 + 125 363 + 100 298 = 113 961 у.е.

Процентное изменение NPV = (113 961 — 176 805) ÷ 176 805 × 100% = -35,54%

Чувствительность NPV = -35,54% ÷ 5% = -7,109

При росте переменных затрат на единицу продукции на 1% NPV проекта будет уменьшаться на 7,109%, и наоборот, при снижении переменных затрат на единицу продукции на 1% NPV проекта будет увеличиваться на 7,109%.

Проведенный анализ чувствительности инвестиционного проекта показал, что его чистая приведенная стоимость наиболее чувствительна к изменению цены продукции и наименее чувствительна к изменению постоянных затрат.

Результаты анализа чувствительности инвестиционного проекта из приведенного выше примера можно визуализировать следующим образом.

На графике по оси X отложены процентные изменения входных параметров проекта, а по оси Y – соответствующее значение выходного параметра NPV, выраженное в у.е. Данный тип графика позволяет визуально оценить риски и определить критические точки проекта.

источник

Анализ чувствительности показателей экономической эффективности проекта к изменению внешних факторов.

Анализ чувствительности (sensitivity analysis) заключается в оценке

влияния изменения исходных параметров проекта на его конечные характеристики, в

качестве которых, обычно, используется внутренняя норма прибыли или NPV.

Техника проведения анализа чувствительности состоит в изменении выбранных

параметров в определенных пределах, при условии, что остальные параметры

остаются неизменными. Чем больше диапазон вариации параметров, при котором

NPV или норма прибыли остается положительной величиной, тем устойчивее

Анализ чувствительности проекта позволяет оценить, как изменяются

результирующие показатели реализации проекта при различных значениях заданных

переменных, необходимых для расчета. Этот вид анализа позволяет определить

наиболее критические переменные, которые в наибольшей степени могут повлиять

на осуществимость и эффективность проекта.

В качестве варьируемых исходных переменных принимают:

— цену за единицу продукции;

— инвестиционные затраты или их составляющие;

— операционные затраты или их составляющие;

— процент по займам, ставку дисконта и др.

В качестве результирующих показателей реализации проекта могут выступать:

-показатели эффективности (чистый дисконтированный доход, внутренняя норма

доходности, индекс доходности, срок окупаемости, рентабельность инвестиций),

-ежегодные показатели проекта (балансовая прибыль, чистая прибыль, сальдо

накопленных реальных денег).

При относительном анализе чувствительности сравнивается относительное

влияние исходных переменных (при их изменении на фиксированную величину,

например, на 10%) на результирующие показатели проекта. Этот анализ позволяет

определить наиболее существенные для проекта исходные переменные; их изменение

должно контролироваться в первую очередь.

Абсолютный анализ чувствительности позволяет определить численное

отклонение результирующих показателей при изменении значений исходных

переменных. Значения переменных, соответствующие нулевым значениям

результирующих показателей, соответствуют рассмотренным выше показателям

Результаты анализа чувствительности приводятся в табличной или графической

формах. Последняя является более наглядной и должна применяться в

Недостаток метода: не всегда анализ чувствительности правомерен т.к.

изменение одной переменной, необходимой для расчета может повлечь изменение

другой, а этот метод однофакторный.

Показатели финансовой эффективности проекта связаны с динамикой значений ставок процента. При этом ставку процента рекомендуется принимать на уровне, соответствующем ставкам в странах развитой рыночной экономики, но с учетом риска российских условий. Если бы денежные потоки рассчитывались в постоянных ценах, то выбор ставки процента не был бы столь проблематичен.

Постоянные цены обеспечивают сопоставимость разновременных показателей. При проведении предварительного анализа инвестиционного проекта, как правило, используются именно цены, зафиксированные на уровне, существующем в момент принятия решения — неизменные или постоянные. К достоинствам работы с постоянными ценами следует отнести простоту при расчете и анализе реальной динамики ключевых показателей проекта (себестоимость продукции, объем продаж и т.д.) и отсутствие необходимости прогноза цен. На этом базируется убежденность большинства проектных аналитиков в том, что если расчеты проводятся в неизменных (постоянных) ценах, то учет инфляции можно проводить на стадии оценки рисков проекта. При этом необходимо иметь в виду, что учет влияния инфляции на будущие денежные потоки при нестабильной экономической ситуации, как правило, проводится в условиях неполной и недостаточно достоверной информации.

Для анализа воздействия инфляции на прогноз денежных потоков недостаточно просто изменять величину отдельных составляющих оттока и притока в соответствии с предсказываемым уровнем цен в перспективе. Это связано с тем, что темпы инфляции по различным видам ресурсов неодинаковы (неоднородность инфляции по видам продукции и ресурсов). Инфляция может оказать как положительное, так и отрицательное воздействие на фактическую эффективность инвестиционного проекта. Так, например, инфляция ведет к изменению влияния запасов и задолженностей: выгодным становится увеличение производственных запасов и кредиторской задолженности, а невыгодным — рост запасов готовой продукции и дебиторской задолженности. Примером положительного воздействия инфляции на эффективность проекта может быть увеличение остаточной стоимости активов по мере роста цен. Однако выигрыш для инвестора от повышения цен чаще имеет запаздывающий характер, и поэтому, в конечном итоге, обычно рассматривают воздействие инфляции в негативном плане.

Инфляция влечет за собой изменения фактических условий предоставления займов и кредитов, причем часто невозможно предсказать, в чью пользу изменятся условия кредитования, что влияет на эффективность инвестиционных проектов, финансируемых за счет заемных средств. Другим примером негативного влияния инфляции на параметры инвестиционного проекта является несоответствие амортизационных отчислений повышающемуся уровню цен, и, как следствие этого, завышение базы налогообложения. Амортизационные отчисления производятся на основе цены приобретения с учетом периодически производящихся переоценок, не адекватно отражающих темп инфляции. В странах с развитой рыночной экономикой защитой от подобного налогового пресса являются: законодательно разрешенная корректировка суммы начисленного износа и остаточной стоимости постоянных активов, создание специальных резервов для переоценки основных фондов, инвестиционный налоговый кредит. Так, ускоренная амортизация, представляя собой налоговое прикрытие, способствует уменьшению базы налогообложения и поощряет формирование капитала. При отсутствии подобных механизмов налоговое бремя тем сильнее давит на инвесторов, чем выше темпы инфляции: амортизационные отчисления представляют собой фиксированные суммы, причем их удельный вес в себестоимости продукции падает, а накопления не дают возможности произвести адекватную замену оборудования. В результате — увеличение сумм выигрыша от налогового прикрытия отстает от динамики инфляции.[3]

Связь между процентной ставкой по кредиту и показателями NPV и DPP прямая. Следовательно, инфляция существенно влияет на рентабельность проекта. От ее величины зависит процентная ставка в банках по кредитам, а от нее зависит и срок окупаемости проекта. Она негативно влияет на экономическую сторону проекта. Проект чувствителен по отношению к инфляции, следовательно, нужно учитывать ее влияние.

Эффективная предпринимательская деятельность, как правило, сопряжена с освоением новой техники и технологии, поиском резервов, повышением интенсивности производства. Однако внедрение новой техники и технологии ведет к опасности техногенных катастроф, причиняющих значительный ущерб природе, людям, производству. В данном случае речь идет о техническом риске.

Технический риск определяется степенью организации производства, проведением превентивных мероприятий (регулярной профилактики оборудования, мер безопасности), возможностью проведения ремонта оборудования собственными силами предпринимательской фирмы.

К техническим рискам относятся:

· вероятность потерь вследствие отрицательных результатов научно-исследовательских работ;

· вероятность потерь в результате недостижения запланированных технических параметров в ходе конструкторских и технологических разработок;

· вероятность потерь в результате низких технологических возможностей производства, что не позволяет освоить результаты новых разработок;

· вероятность потерь в результате возникновения при использовании новых технологий и продуктов побочных или отсроченных во времени проявления проблем;

· вероятность потерь в результате сбоев и поломки оборудования и т.д.

Следует отметить, что технический риск относится к группе внутренних рисков, поскольку предприниматель может оказывать на данные риски непосредственное влияние и возникновение их, как правило, зависит от деятельности самого предпринимателя.

Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любых видов производственной деятельности, в процессе которой предприниматели сталкиваются с проблемами неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства. К основным причинам производственного риска относятся:

· снижение намеченных объемов производства и реализации продукции вследствие снижения производительности труда, простоя оборудования, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака производимой продукции;

· снижение цен, по которым планировалось реализовывать продукцию или услугу, в связи с ее недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса;

· увеличение расхода материальных затрат в результате перерасхода материалов, сырья, топлива, энергии, а так же за счет увеличения транспортных расходов, торговых издержек, накладных и других побочных расходов;

· рост фонда оплаты труда за счет превышения намеченной численности либо за счет выплат более высокого, чем запланировано, уровня заработной платы отдельным сотрудникам;

· увеличение налоговых платежей и других отчислений в результате изменения ставки налогов в неблагоприятную для предпринимательской фирмы сторону и их отчислений в процессе деятельности;

· низкая дисциплина поставок, перебои с топливом и электроэнергией;

· физический и моральный износ оборудования отечественных предприятий.

Коммерческий риск – это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем. Основные причины коммерческого риска:

· снижение объемов реализации в результате падения спроса или потребности на товар, реализуемый предпринимательской фирмой, вытеснение его конкурирующими товарами, введение ограничений на продажу;

· повышение закупочной цены товара в процессе осуществления предпринимательского проекта;

· непредвиденное снижение объемов закупок в сравнении с намеченными, что уменьшает масштаб всей операции и увеличивает расходы на единицу объема реализуемого товара (за счет условно постоянных расходов);

· повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской фирмы.[3]

Коммерческий риск включает в себя:

· риск, связанный с реализацией товара (услуг) на рынке;

· риск, связанный с транспортировкой товара (транспортный);

· риск, связанный с приемкой товара (услуг) покупателем;

· риск, связанный с платежеспособностью покупателя;

· риск форс-мажорных обстоятельств.

Из этого следует, что риски оказывают влияние на срок окупаемости проекта, а следовательно и на прибыль от расширения компании. Также они охватываю и все показатели экономической эффективности проекта. Отсюда вытекает, что учет рисков необходим при планировании расширения компании. Важно обратить внимание на своевременность расширения компании. Если открытие двух филиалов, зала продаж и склада дает большую вероятность, что проект не окупится из-за нестабильности компании, то проекту и всей ООО «НСТ» может грозить банкротство. Поэтому нужно проанализировать все показатели, так как проект чувствителен к рискам.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Сдача сессии и защита диплома — страшная бессонница, которая потом кажется страшным сном. 8796 —  | 7156 —

| 7156 —  или читать все.

или читать все.

193.124.117.139 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

источник

Для того чтобы получить посторонние вложения в бизнес, субъект хозяйствования должен быть привлекательным для потенциальных инвесторов. В чем соизмеряется данная привлекательность? Давайте попробуем разобраться.

Каждый инвестиционный проект весьма рискован, и для того чтобы понять, насколько он будет проблемным или прибыльным, проводится ряд процедур по выявлению тонких мест.

Одно из подобных исследований называется анализом чувствительности. Он применяется в том случае, если необходимо выявить стабильность и силу влияния одной из составляющих проекта. Из общей цепочки в закономерной очередности меняются величины элеиентов, и определяется, насколько эти перемены повлияли на весь механизм в целом. При этом базовый критерий, на котором основывается весь анализ чувствительности, – NPV (чистый дисконтированный доход) — каждый раз высчитывается заново.

В результате эксперты имеют величину отклонения в процентном соотношении, которая показывает, насколько перемена той или иной составляющей на одну сотую повлияла на проект в целом. После каждый элемент ранжируется в зависимости от степени важности, и выводится общая картина тонких мест.

Анализ чувствительности проекта помогает выявить наиболее критичные составляющие, которые имеют в наибольшей степени влияние на жизнеспособность бизнес-идеи. Помимо этого, процедура позволяет проверить значимость последовательного их изменения в процессе воплощения задумки в жизнь.

Также анализ чувствительности зачастую называют однофакторным, и данные для его проведения отбираются процедурой ранее при качественной оценке проекта. Данный процесс влияния той или иной составляющей элементарен в своем исполнении, поэтому имеет несколько незначительных недостатков:

- методика относится к экспертным, поэтому разные специалисты могут на выходе получить свои индивидуальные данные;

- ну и при проведении процедуры не измеряется корреляционная взаимозависимость между составляющими элементами.

Несмотря на свою элементарность в исполнении, анализ чувствительности проекта проводится в несколько этапов:

- Выбирается показатель, относительно которого будут вестись расчеты. Зачастую это чистый дисконтированный доход (NPV), реже – норма доходности (IRR).

- Далее выбираются составляющие, в которых эксперт наименее уверен – это могут быть как инвестиции в оборотные активы, затраты на капитальное строительство, так и различного рода рыночные факторы – количество реализованной продукции и ее цена.

- После устанавливаются предельные числовые значения этих показателей с обеих сторон.

- Рассчитывается чистый дисконтированный доход или норма рентабельности при каждой величине переменной.

- Анализ чувствительности завершается построением графика, который охватывает показатель каждой рассматриваемой составляющей, что позволяет наглядно оценить самые критичные места в инвестиционном проекте.

Каждый из нас наверняка неоднократно слышал о такой процедуре, как нахождение точки безубыточности, но мало кто задумывался, что в основу проведения данной процедуры ложится именно элементарный анализ чувствительности.

Для чего это нужно делать? Каждому предпринимателю необходимо знать граничный показатель объема произведенной продукции, при неудачной реализации которого компания наверняка не потеряет оборотные средства, поэтому высчитывается некая точка безубыточности. Таким образом, оценка эффективности проекта сужается до единственного показателя, указывающего на условия, при которых совокупность всех постоянных и переменных издержек равна полученным доходам. Иными словами – в данной точке предприниматель не получает никакой прибыли, но и полученные убытки его не разоряют, поскольку полностью покрываются заработанными средствами.

Точка безубыточности выражается в двух эквивалентах – количественном, указывающем на необходимый объем производства, и денежном, который равен полученному доходу.

Не стоит забывать о том, что вложение инвестиций – это процесс, который растягивается далеко не на несколько месяцев, и даже не на один год. Поэтому анализ инвестиционной чувствительности в свою основу всегда должен брать долговременную перспективу. А это значит, что при вложении немалой суммы денежных средств на долгосрочное строительство желательно соблюдать несколько негласных правил:

- перед запуском проекта необходимо рассмотреть любые другие способы получения доходов, которые будут иметь такую же степень риска – возможно, найдутся идеи с куда большей прибылью, чем текущая;

- кстати, пара слов о степени риска – не стоит забывать о том, что данный показатель растет в зависимости от длительности срока окупаемости, и наоборот – чем он короче, тем меньше рисков в идее;

- и важно не забывать о временной стоимости денежных средств – они имеют свойство обесцениваться.

Как мы уже говорили выше, метод анализа чувствительности основан на любом из ключевых показателей, которые выбираются в зависимости от цели исследования.

Наиболее распространенный – это чистый дисконтированный доход (NPV). Он берется за эталон в том случае, когда предприниматель намерен узнать величину абсолютного потока денежных средств от запуска проекта. Несмотря на свою популярность, методика далека от точности, поскольку довольно сложно спрогнозировать заранее, какой будет основная ставка капитала через несколько месяцев.

Следующий по распространенности – это показатель внутренней нормы рентабельности (IRR). Несмотря на то что данная методика учитывает обесценивание денежных потоков во времени, она неспособна показать на наиболее прибыльный проект из ряда представленных. Здесь мы можем увидеть только, в какой степени та или иная идея сможет окупиться за определенный период.

Также иногда за ключевую переменную берут обыкновенную бухгалтерскую норму прибыли. Методика проста в исполнении и может показать, какое количество денежных средств предприниматель сможет выручить от запуска проекта, но снова же без учета обесценивания финансовых потоков и форс-мажорных обстоятельств на производстве.

Для предметного понимания этой на первый взгляд сложной процедуры давайте попробуем проанализировать один из графиков, который составляется на последнем этапе проведения анализа чувствительности инвестиционного проекта.

На рисунке изображен результат исчисления, согласно методике чистого дисконтированного дохода: поочередно вполовину снижался и повышался каждый из показателей с шагом в десятую часть, причем при каждой смене переменной величина NPV пересчитывалась заново.

Допустим, что красная линия выражает количество реализованной продукции, зеленая – прямые затраты на производство, фиолетовая – косвенные издержки, синяя – заработную плату персонала, ну а коричневая – это непосредственный объем инвестиций.

Как видим из представленного рисунка, проект остается рентабельным в том случае, если прямые затраты вырастут на 30%, а объем выпущенной продукции снизится практически вполовину.

Несомненно, анализ чувствительности рисков играет немаловажную роль в принятии решения о целесообразности запуска того или иного инвестиционного проекта, но его результат не является окончательным показателем.

При любой оценке экспертами обращается внимание на целесообразность запуска идеи в целом и на то, в какой степени она соответствует стратегическим планам субъекта хозяйствования на ближайшее будущее. Немаловажную роль играет и маркетинговый аспект – ведь вряд ли кто-то одобрит запуск проекта, если социологические данные указывают на то, что предполагаемый выпуск продукции не найдет должного признания у потребителя.

Не стоит также забывать о временных факторах – в любой момент платежи могут задержаться, ну а на производстве случится поломка, что прибавит несколько часов, а то и дней к выпуску партии готовой продукции.

Вы удивитесь, но и управление запасов можно отнести к неконтролируемым факторам, влияющим на реализацию инвестиционного проекта. Ни один предприниматель не сможет заранее предугадать объем их порчи на складах, в процессе доставки, а также производственного брака.

Поэтому чистого анализа чувствительности, который не учитывает ряд неконтролируемых нами процессов, недостаточно для принятия решения о целесообразности воплощения в жизнь той или иной идеи.

Все мы прекрасно понимаем, что в современных рыночных условиях представлена огромная масса предложений для вложения собственных средств в чье-либо молодое производство. У начинающих предпринимателей недостаточно собственных средств, чтобы удержать бизнес на плаву, поэтому многие из них прибегают к услугам спонсоров.

Но каждому субъекту хозяйствования недостаточно предложить свою идею на обозрение, нужно еще и соответствовать заявленным требованиям, иными словами – наращивать свой инвестиционный портфель.

Поэтому в первую очередь оценка эффективности проекта должна проводиться предпринимателем, и если найдутся какие-либо нецелесообразные факторы риска, то проще их исправить до того, как они будут обнаружены потенциальными инвесторами.

источник

Ведение эффективной инвестиционной деятельности невозможно без грамотно составленного бизнес-плана и проведения предварительной оценки возможных рисков и потерь. В свою очередь, анализ чувствительности инвестиционного проекта пример того, как определенный вид риска может повлиять на общую эффективность. Попробуем разобраться, как проводится анализ и какие его особенности.

Анализ чувствительности – это один из методов оценки эффективности того или иного проекта, который применяется не только в отечественной, но и в зарубежной инвестиционной практике. В некоторых финансовых источниках можно встретить следующее название метода – имитационное моделирование. В мировой практике анализ чувствительности носит название Sensitivity analysis.

Отвечая на вопрос «Анализ чувствительности инвестиционных проектов задачи и суть метода», выделим несколько ключевых моментов, которые помогут сформировать более точное представление:

- главная цель и задача – определить, как могут повлиять изменения исходных данных проекта на его конечный, а точнее, финансовый результат;

- исходные данные, которые могут меняться: объемы продаж, уровень инфляции, процент по кредитам, дисконтная ставка, цена за 1 единицу продукции, различные составляющие инвестиционных затрат и другие;

- конечные данные, которые оцениваются: показатели эффективности и показатели финансовой отчетности.

На основании вышеописанного можно сделать следующий вывод: берутся все исходные данные (объем продажи, себестоимость продукции и т. д.), изменяются (варьируются) на определенную величину, оценивается влияние каждого изменения на показатели эффективности и определяются так называемые критические точки, при которых их влияние максимально негативно сказывается на конечном результате.

Этот вывод позволяет кратко подытожить суть и основы методики проведения анализа чувствительности. Что же касается практической стороны его применения, об этом ниже.

Перед тем, как перейти к рассмотрению использования анализа на конкретном примере, затронем более детально вопрос ключевых показателей. Ниже на фото приведена таблица, в которой отражены основные из них.

Ключевыми и наиболее применяемыми в роли конечных характеристик анализа являются первые два из них, а именно, чистая текущая стоимость проекта и внутренняя норма доходности (прибыли).

Само проведение анализа можно условно разделить на несколько последовательных этапов:

- Определяется показатель, на базе которого и будет строиться анализ. Как уже говорилось ранее, это норма доходности (IRR (см. Расчет irr инвестиционного проекта)), или текущая стоимость (NPV (см. Расчет npv инвестиционного проекта)).

- Определяются и выбираются исходные показатели, вероятность изменения которых существует: затраты капитальные, стоимость товара, объем продаж, затраты времени на строительство производственных зданий и т. д.

- Для исходных переменных устанавливаются нижние и верхние границы значений, которые допускаются.

- Производится расчет показателей эффективности с учетом номинальных значений и предельных, определенных в предыдущем пункте.

- Строятся график или таблица, которые, по сути, отражают чувствительность проекта к тем или иным изменениям. Как он может выглядеть, показано на рисунке ниже.

Какой вывод можно сделать на основании этого графика? Вывод довольно прост: проект сможет выдержать снижение объемов продаж до 50% и рост прямых издержек на 30%.

Следует отметить, что графическое представление более наглядно отражает полученные результаты. В связи с этим именно графическая форма используется в проведении презентаций проектов.

Анализ чувствительности, как уже упоминалось ранее, состоит в оценке влияния какого-либо параметра на конечные результаты проекта. При этом все остальные параметры не меняются. Практическую модель, которая используется для этого, можно представить в следующем виде:

Она отражает зависимость результата NPV от внешних и внутренних показателей. На основании данной модели рассчитываются критические точки инвестиционного проекта и по каждой из них определяется чувствительный край. Ниже представлены формулы расчета для каждой.

Что же касается расчета чувствительного края, то в этом вопросе ключевой момент следующий: чем меньше значение SM определенного показателя, тем ниже показатель устойчивости инвестиций и высока степень риска. Формулы расчета представлены ниже.

Теперь же, когда основные моменты и общее представление о методе сформировано, перейдем к практике. Разберем пример расчета анализа чувствительности инвестиционного проекта на конкретных цифрах.

Компания X запланировала срок реализации инвестиционного проекта – 1 год. Требуется проанализировать критические точки объема продаж, при котором NPV проекта = 0.

Исходные данные для расчета в тыс рублей:

- стоимость 1 единицу продукции (p) – 800;

- затраты на 1 единицу (VC) – 540;

- годовые затраты постоянные (FC) – 24 363,15;

- первоначальные инвестиции (IC) – 2 500 000;

- годовая амортизация (D) – 550;

- финансовый множитель (FM4) – 2,106%;

- коэффициент налога на прибыль — 0,24.

Расчет будет производиться по формуле

В результате подстановки в эту формулу данных получаем результат 6098,44 шт.

Далее, проводим расчет критической точки, в результате которого получаем показатель 23,77%.

Анализ полученных данных позволяет сделать следующие выводы:

- компания выходит на уровень безубыточности при снижении объема продаж не менее чем на 23,77%;

- крайнее безопасное значение объема продаж составляет 6098,44 шт. в год.

источник

Что такое клинические исследования и зачем они нужны? Это исследования, в которых принимают участие люди (добровольцы) и в ходе которых учёные выясняют, является ли новый препарат, способ лечения или медицинский прибор более эффективным и безопасным для здоровья человека, чем уже существующие.

Главная цель клинического исследования — найти лучший способ профилактики, диагностики и лечения того или иного заболевания. Проводить клинические исследования необходимо, чтобы развивать медицину, повышать качество жизни людей и чтобы новое лечение стало доступным для каждого человека.

У каждого исследования бывает четыре этапа (фазы):

I фаза — исследователи впервые тестируют препарат или метод лечения с участием небольшой группы людей (20—80 человек). Цель этого этапа — узнать, насколько препарат или способ лечения безопасен, и выявить побочные эффекты. На этом этапе могут участвуют как здоровые люди, так и люди с подходящим заболеванием. Чтобы приступить к I фазе клинического исследования, учёные несколько лет проводили сотни других тестов, в том числе на безопасность, с участием лабораторных животных, чей обмен веществ максимально приближен к человеческому;

II фаза — исследователи назначают препарат или метод лечения большей группе людей (100—300 человек), чтобы определить его эффективность и продолжать изучать безопасность. На этом этапе участвуют люди с подходящим заболеванием;

III фаза — исследователи предоставляют препарат или метод лечения значительным группам людей (1000—3000 человек), чтобы подтвердить его эффективность, сравнить с золотым стандартом (или плацебо) и собрать дополнительную информацию, которая позволит его безопасно использовать. Иногда на этом этапе выявляют другие, редко возникающие побочные эффекты. Здесь также участвуют люди с подходящим заболеванием. Если III фаза проходит успешно, препарат регистрируют в Минздраве и врачи получают возможность назначать его;

IV фаза — исследователи продолжают отслеживать информацию о безопасности, эффективности, побочных эффектах и оптимальном использовании препарата после того, как его зарегистрировали и он стал доступен всем пациентам.

Считается, что наиболее точные результаты дает метод исследования, когда ни врач, ни участник не знают, какой препарат — новый или существующий — принимает пациент. Такое исследование называют «двойным слепым». Так делают, чтобы врачи интуитивно не влияли на распределение пациентов. Если о препарате не знает только участник, исследование называется «простым слепым».

Чтобы провести клиническое исследование (особенно это касается «слепого» исследования), врачи могут использовать такой приём, как рандомизация — случайное распределение участников исследования по группам (новый препарат и существующий или плацебо). Такой метод необходим, что минимизировать субъективность при распределении пациентов. Поэтому обычно эту процедуру проводят с помощью специальной компьютерной программы.

- бесплатный доступ к новым методам лечения прежде, чем они начнут широко применяться;

- качественный уход, который, как правило, значительно превосходит тот, что доступен в рутинной практике;

- участие в развитии медицины и поиске новых эффективных методов лечения, что может оказаться полезным не только для вас, но и для других пациентов, среди которых могут оказаться члены семьи;

- иногда врачи продолжают наблюдать и оказывать помощь и после окончания исследования.

- новый препарат или метод лечения не всегда лучше, чем уже существующий;

- даже если новый препарат или метод лечения эффективен для других участников, он может не подойти лично вам;

- новый препарат или метод лечения может иметь неожиданные побочные эффекты.

Главные отличия клинических исследований от некоторых других научных методов: добровольность и безопасность. Люди самостоятельно (в отличие от кроликов) решают вопрос об участии. Каждый потенциальный участник узнаёт о процессе клинического исследования во всех подробностях из информационного листка — документа, который описывает задачи, методологию, процедуры и другие детали исследования. Более того, в любой момент можно отказаться от участия в исследовании, вне зависимости от причин.

Обычно участники клинических исследований защищены лучше, чем обычные пациенты. Побочные эффекты могут проявиться и во время исследования, и во время стандартного лечения. Но в первом случае человек получает дополнительную страховку и, как правило, более качественные процедуры, чем в обычной практике.

Клинические исследования — это далеко не первые тестирования нового препарата или метода лечения. Перед ними идёт этап серьёзных доклинических, лабораторных испытаний. Средства, которые успешно его прошли, то есть показали высокую эффективность и безопасность, идут дальше — на проверку к людям. Но и это не всё.

Сначала компания должна пройти этическую экспертизу и получить разрешение Минздрава РФ на проведение клинических исследований. Комитет по этике — куда входят независимые эксперты — проверяет, соответствует ли протокол исследования этическим нормам, выясняет, достаточно ли защищены участники исследования, оценивает квалификацию врачей, которые будут его проводить. Во время самого исследования состояние здоровья пациентов тщательно контролируют врачи, и если оно ухудшится, человек прекратит своё участие, и ему окажут медицинскую помощь. Несмотря на важность исследований для развития медицины и поиска эффективных средств для лечения заболеваний, для врачей и организаторов состояние и безопасность пациентов — самое важное.

Потому что проверить его эффективность и безопасность по-другому, увы, нельзя. Моделирование и исследования на животных не дают полную информацию: например, препарат может влиять на животное и человека по-разному. Все использующиеся научные методы, доклинические испытания и клинические исследования направлены на то, чтобы выявить самый эффективный и самый безопасный препарат или метод. И почти все лекарства, которыми люди пользуются, особенно в течение последних 20 лет, прошли точно такие же клинические исследования.

Если человек страдает серьёзным, например, онкологическим, заболеванием, он может попасть в группу плацебо только если на момент исследования нет других, уже доказавших свою эффективность препаратов или методов лечения. При этом нет уверенности в том, что новый препарат окажется лучше и безопаснее плацебо.

Согласно Хельсинской декларации, организаторы исследований должны предпринять максимум усилий, чтобы избежать использования плацебо. Несмотря на то что сравнение нового препарата с плацебо считается одним из самых действенных и самых быстрых способов доказать эффективность первого, учёные прибегают к плацебо только в двух случаях, когда: нет другого стандартного препарата или метода лечения с уже доказанной эффективностью; есть научно обоснованные причины применения плацебо. При этом здоровье человека в обеих ситуациях не должно подвергаться риску. И перед стартом клинического исследования каждого участника проинформируют об использовании плацебо.

Обычно оплачивают участие в I фазе исследований — и только здоровым людям. Очевидно, что они не заинтересованы в новом препарате с точки зрения улучшения своего здоровья, поэтому деньги становятся для них неплохой мотивацией. Участие во II и III фазах клинического исследования не оплачивают — так делают, чтобы в этом случае деньги как раз не были мотивацией, чтобы человек смог трезво оценить всю возможную пользу и риски, связанные с участием в клиническом исследовании. Но иногда организаторы клинических исследований покрывают расходы на дорогу.

Если вы решили принять участие в исследовании, обсудите это со своим лечащим врачом. Он может рассказать, как правильно выбрать исследование и на что обратить внимание, или даже подскажет конкретное исследование.

Клинические исследования, одобренные на проведение, можно найти в реестре Минздрава РФ и на международном информационном ресурсе www.clinicaltrials.gov.

Обращайте внимание на международные многоцентровые исследования — это исследования, в ходе которых препарат тестируют не только в России, но и в других странах. Они проводятся в соответствии с международными стандартами и единым для всех протоколом.

После того как вы нашли подходящее клиническое исследование и связались с его организатором, прочитайте информационный листок и не стесняйтесь задавать вопросы. Например, вы можете спросить, какая цель у исследования, кто является спонсором исследования, какие лекарства или приборы будут задействованы, являются ли какие-либо процедуры болезненными, какие есть возможные риски и побочные эффекты, как это испытание повлияет на вашу повседневную жизнь, как долго будет длиться исследование, кто будет следить за вашим состоянием. По ходу общения вы поймёте, сможете ли довериться этим людям.

Если остались вопросы — спрашивайте в комментариях.

источник

Как не ошибиться и не вложиться в неприбыльный проект? Примерно узнать перспективы поможет анализ чувствительности проекта онлайн. Пример в Excel и подробные разъяснения к нему – в материале.

Что это за метод? По сути это алгоритм, по которому оценивают экономическую эффективность, целесообразность и устойчивость разных проектов. Им пользуются инвесторы и собственники бизнеса в России и за рубежом. Иногда этот метод называют имитационным моделированием или Sensitivity analysis.

Цель анализа чувствительности инвестпроекта — понять, как изменится экономический результат работы предприятия, если поменяется какой-нибудь важный фактор. Например:

- обрушится или резко вырастет спрос на продукцию/услугу;

- вырастет инфляция;

- изменится кредитная ставка;

- усилится налоговое бремя;

- подскочит себестоимость выпуска товара;

- и прочее, что способно повлиять на рентабельность бизнеса и инвестиций в него.

Задача — определить, какие из этих факторов наиболее важные. То есть к каким изменениям бизнес будет более восприимчив.

Практическим результатом станут знания о том, до каких пределов могут колебаться эти переменные без угрозы для устойчивости предприятия.

1. Необходимо определиться, какой итоговый показатель взять за базовый. Вариантов несколько:

NPV (net present value, то есть чистая приведенная стоимость) — показатель доходности инвестиционного объекта. Показывает разницу между всеми денежными притоками и оттоками к моменту оценки инвестиционного проекта. Иными словами — сумму, которую инвестор ожидает получить от проекта после того, как инвестиции окупятся.

IRR (internal rate of return внутренняя норма доходности или прибыли) — процентная ставка, при которой NPV равна 0. Если внутренняя норма рентабельности выше, чем ожидаемый доход на капитал, то можно говорить об эффективности инвестиций.

ROI/ROR (return on investment/of return, коэффициент рентабельности/окупаемости инвестиций) — отношение общей прибыли к начальной инвестиции с учетом коэффициента дисконтирования.

DPI (discounted profitability index, дисконтированный индекс доходности) — отношение чистой приведенной стоимости к начальным инвестициям. Если показатель больше 1, вложение капитала можно считать эффективным.

Удобный инструмент для анализа чувствительности компании к изменениям

Готовое решение в Excel поможет проанализировать расхождения факта с планом и выяснить, почему они возникли и какие факторы повлияли.

Чаще всего для анализа чувствительности инвестиционного проекта выбирают NPV или IRR.

2. Определяем наиболее ожидаемое значение выбранного показателя (например, NPV) и значения всех указанных в первой главе переменных, которые его формируют. Как правило, все эти значения прописаны в бизнес-плане.

3. Меняем значения одной из переменных на произвольное количество процентов (например, на 10%) и смотрим, как это повлияет на итоговый NPV. Скажем, при увеличении объемов продаж на указанную долю NPV может вырасти на 16%. Это изменение нужно зафиксировать.

4. Аналогичным образом проследить, на сколько изменится NPV при изменении на 10% других факторов — себестоимости производства, переменных издержек и т.д.

5. Исходя из полученных результатов уже можно будет определить чувствительность по каждому пункту по формуле:

Чувствительность = процентное изменение выходного параметра (в нашем случае NPV) / процентное изменение входящего параметра.

Результаты наглядно можно изобразить на графике. Например, так:

Чем сильнее наклонена прямая, тем выше чувствительность инвестпроекта к изменению этого параметра. Конкретно в этом случае по предприятию сильнее всего бьет необходимость снижать стоимость своего товара и рост переменных затрат. Изменения постоянных издержек и объема продаж влияют на стабильность компании не так сильно.

Благодаря этому графику можно определить предел изменений исходных данных. Для NPV критичным считается показатель 0. Как следует из графика, предприятие не может позволить себе снизить цены больше, чем на 8%, иначе его работа будет бессмысленной. В то же время организации нельзя допустить роста переменных затрат больше 13%.

Формулу для проведения анализа чувствительности проекта можно условно представить как частное выходного параметра к входному:

Чувствительность = Процентное изменение выходного параметра / Процентное изменение входного параметра

При этом порядок расчета следующий:

- Вычислить выходной параметр при базовом сценарии (к примеру, чистый дисконтированный доход). как

- Изменить один входной параметр, остальные оставить такими же. Отследить, каким станет выходной параметр.

- Определить процентное изменение входного и выходного параметра относительно базового сценария.

- Рассчитать анализ чувствительности проекта.

Рассмотрим условный инвестпроект со стартовыми вложениями 30 млн рублей, рассчитанный на три года. Пусть в нем будут такие показатели:

источник

Под анализом чувствительности понимают динамику изменений результата в зависимости от изменений ключевых параметров. То есть что мы получим на выходе модели, меняя переменные на входе.

Данный анализ вызывает особый интерес, как у инвесторов, так и у управляющих бизнесом. Его результаты несут особенную ценность в аналитике бизнес проектов. Excel позволяет анализировать чувствительность инвестиционных проектов, пользователям с базовыми знаниями в области финансов.

Задача аналитика – определить характер зависимости результата от переменных и их пороговых величин, когда выводы модели больше не поддерживаются.

По своей сути метод анализа чувствительности – это метод перебора: в модель последовательно подставляются значения параметров. К примеру, мы хотим узнать, как изменится стоимость фирмы при изменении себестоимости продукции в пределах 60-80%.

Используется и обратный метод, когда результат модели на выходе «подгоняется» к изменению значений на входе.

Основные целевые измеримые показатели финансовой модели:

- NPV (чистая приведенная стоимость). Основной показатель доходности инвестиционного объекта. Рассчитывается как разность общей суммы дисконтированных доходов и размера самой инвестиции. Представляет собой прогнозную оценку экономического потенциала предприятия в случае принятия проекта.

- IRR (внутренняя норма доходности или прибыли). Показывает максимальное требование к годовой прибыли на вложенные деньги. Сколько инвестор может заложить в свои расчеты, чтобы проект стал привлекательным. Если внутренняя норма рентабельности выше, чем ожидаемый доход на капитал, то можно говорить об эффективности инвестиций.

- ROI/ROR (коэффициент рентабельности/окупаемости инвестиций). Рассчитывается как отношение общей прибыли (с учетом коэффициента дисконтирования) к начальной инвестиции.

- DPI (дисконтированный индекс доходности/прибыльности). Рассчитывается как отношение чистой приведенной стоимости к начальным инвестициям. Если показатель больше 1, вложение капитала можно считать эффективным.

Данные показатели, как правило, и являются теми результатами, по которым проводится анализ чувствительности. Естественно, при необходимости определяется чувствительность и других численных расчетных показателей. Количество переменных может быть любым.

Задача – проанализировать основные показатели эффективности инвестиционного проекта. Для примера возьмем условные цифры.

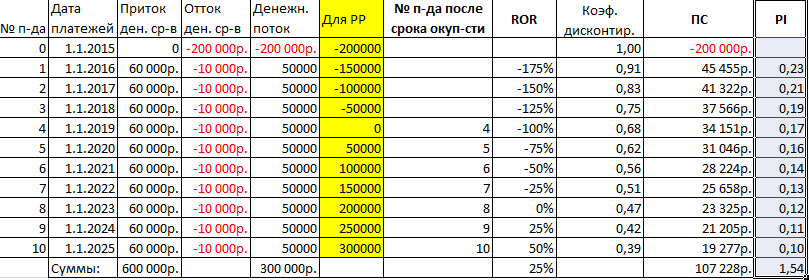

Начинаем заполнять таблицу для анализа чувствительности инвестиционного проекта:

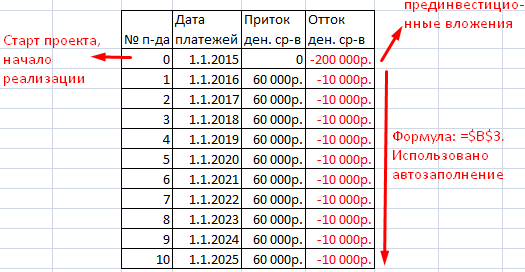

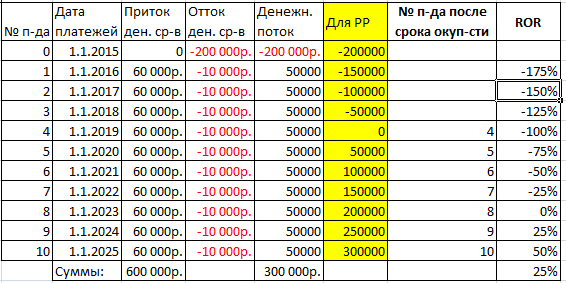

- Рассчитаем денежный поток. Так как у нас динамический диапазон, понадобится функция СМЕЩ. При расчете учитываем ликвидационную стоимость (в нашем примере – 0, неизвестна). Расчет будем производить «без дат». То есть они не повлияют на результаты. Денежный поток в «нулевом» периоде равняется предынвестиционным вложениям. В последующих периодах: .

- Для расчета срока окупаемости инвестиционного проекта (РР) создаем дополнительный столбец. В инвестиционный период будут суммироваться все дополнительные инвестиции за вычетом прибыли от суммы вложенных финансовых средств. Формула для «нулевого» периода: =СУММЕСЛИ(G7:G17;» 0;G8;0). Где Н7 – это прибыль предыдущего периода (значение в ячейке выше). G8 – денежный поток в данном периоде (значение ячейки слева).

- Теперь найдем, когда проект начнет приносить прибыль. Или точку безубыточности: =ЕСЛИ(H7>=0;$C7;»»), где Н7 – это прибыль в текущем периоде (значение ячейки слева). С7 – это номер текущего периода (первый столбец).

- Найдем рентабельность инвестиций. Это отношение прибыли в текущем периоде к предынвестиционным вложениям. Формула в Excel: =СУММ($H$7;H8)/-$H$7.

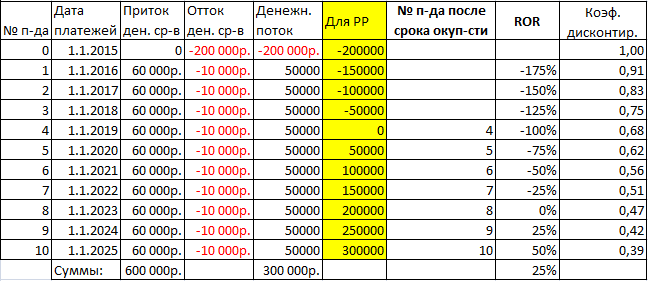

- Рассчитаем коэффициент дисконтирования. Формула для нашего примера (где даты не учитываются): =1/(1+$B$1)^C7. В1 – ячейка с процентным выражением ставки дисконтирования. С7 – номер периода.

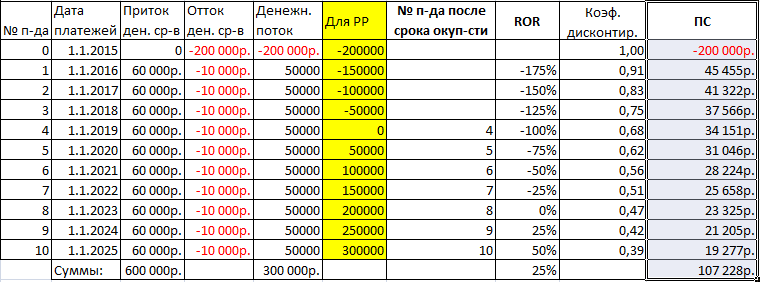

- Найдем дисконтированную (приведенную) стоимость. Это произведение значения денежного потока в текущем периоде и коэффициента дисконтирования. Формула: =G7*K7.

- Найдем индекс рентабельности (или дисконтированный индекс рентабельности). Аббревиатура – PI. Это отношение дисконтированной стоимости к начальным вложениям. Формула в Excel: =L8/-$G$7.

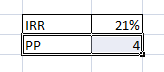

- Найдем внутреннюю норму прибыли (IRR). Если даты не учитываются (как в нашем примере), воспользуемся встроенной функцией ВСД. Функция: =ВСД(G7:G17). Если даты учитываются, то подойдет функция ЧИСТВНДОХ. Посчитаем РР – срок окупаемости проекта. Для этой цели используем вложенные функции: . Или возьмем данные из таблицы.

- срок проекта – 10 лет;

- чистый дисконтированный доход (NPV) – 107228р. (без учета даты платежей, принимая все периоды равными);

- для нахождения данного значения возможно использование встроенных функций ЧПС и ПС (для аннуитетных платежей);

- дисконтированный индекс рентабельности (PI) – 1,54;

- рентабельность инвестиций (ROR) – 25%;

- внутренняя норма доходности (IRR) – 21%;

- срок окупаемости (РР) – 4 года.

Можно еще найти среднегодовую чистую (за вычетом оттоков) прибыль без учета инвестиций и процентной ставки: =(E18+СУММ(F7:F17))/C20. Где Е18 – сумма притоков денежных средств, диапазон F7:F17 – оттоки; С20 – срок инвестиционного проекта.

Таблицу Excel с примером и формулами можно посмотреть, скачав файл с готовым примером.

источник

В финансовом анализе прибыльности инвестиций особое место занимает внутренняя норма доходности. Расчёт показателя рекомендуется проводить всем организациям перед выбором инвестиционного проекта.

О процессе его вычисления и анализа и пойдет речь в данной статье.

Внутренняя норма доходности (ВНД) представляет собой определённую ставку, обеспечивающую отсутствие убытков по вкладам, тождественность доходов от инвестиции затратам на этот же проект. Иными словами, это то предельное значение процента, при котором разница между притоком и оттоком денег, то есть чистая приведённая стоимость (ЧПС), равна нулю.

Без применения автоматизированных методов вычисления определять процент величины придётся путём длительных расчётов. При этом определяется размер чистой приведённой стоимости при различных ставках дисконта. Такой способ называется методом итераций.

Например, ЧПС при ставке в 15% больше нуля и отрицательная при 5. Можно сделать вывод, что ВНД находится в диапазоне ставок от 5 до 15%. Далее меньшее число постоянно увеличивается и вычисление повторяется до тех пор, пока ЧПС не будет равняться нулю.

Экономический смысл показателя состоит в том, что он характеризует следующие моменты:

- Прибыльность возможного вложения. Когда предприятие выбирает, в какой проект произвести инвестиции, оно ориентируется на величину этого показателя. Чем больше размер ВНД, тем выше рентабельность вложений.

- Оптимальная ставка кредита. ВНД — это максимальная цена, при которой вложение остаётся безубыточным. Если компания планирует получить кредит на осуществление этой инвестиции, то следует обратить внимание на ставку годовых. Если процент по кредиту больше, чем полученное значение, то проект будет приносить убыток.

При использовании показателя для оценки будущих вложений нужно учитывать преимущества и недостатки этого метода.

К положительным моментам применения ВНД относятся:

- Сравнение возможных вложений между собой по эффективности использования капитала. Предприятие предпочтёт выбрать ту инвестицию, у которой при равной процентной ставке показатель больше.

- Сравнение проектов с разным горизонтом инвестирования, то есть временным периодом, на который осуществляется вложение. В данном случае при сопоставлении ВНД разных возможных вкладов выявляется тот, который будет приносить наибольшие доходы в долгосрочной перспективе.

К основным недостаткам и отрицательным чертам относят:

- Сложность прогнозирования выплат. С помощью расчёта данной величины нельзя предсказать, каков будет размер следующего поступления по вкладу. На размер прибыли влияет множество различных факторов, рисков, ситуаций на микро и макроэкономическом уровне, которые не учитываются при вычислении.

- Невозможно определить абсолютную величину притока денег. ВНД — относительный показатель, он уточняет только тот процент, при котором вклад всё ещё остаётся безубыточным.

- Не учитывается реинвестирование. Некоторые вклады предполагают включение в состав процентных отчислений. То есть происходит процесс наращивания суммы инвестиции за счёт прибыли с неё. Расчёт ВНД не предусматривает такую возможность, поэтому показатель не отражает реальную доходность этих затрат.

Для определения способа вычисления ВНД используется уравнение:

- NPV — размер ЧПС;

- IC — начальная сумма инвестиций;

- CFt — приток денег за временной период;

- IRR — внутренняя норма доходности.

Учитывая это уравнение, можно определить, что показатель рассчитывается по следующей формуле:

Чтобы лучше понять, как рассчитать ВНД, нужно рассмотреть пример. Пусть проект требует вложений в 1 млн руб. По данным предварительного прогноза, в первый год доход будет составлять 100 тыс. руб, во второй — 150 тыс. руб., в третий — 200 тыс. руб., в четвёртый — 270 тыс. руб.

Расчёт показателя без применения специальных программ нужно производить методом итераций. Для этого нужно выполнить ряд действий:

- Вначале необходимо узнать минимальную ВНД:

Где:

- N — число лет;

- IC — первоначальная стоимость вклада;

- ∑ — сумма доходов за каждый год в тысячах рублей, все числа должны быть разделены на 1000.

Таким образом, минимальная ВНД равна 10%.

То есть, максимальное значение равно 44%. Внутренняя норма доходности данного вклада находится в промежутке от 10 до 44 процентов.

Таким образом, размер показателя для этого вклада составляет 23%.

Полученные данные свидетельствуют, что наибольшей годовой ставкой кредита, взятого для вклада, является 23%.

Если организация получит обязательства по выплате займа со ставкой более установленной величины, то проект будет убыточным. Предприятию желательно найти более выгодные условия.

Как осуществляется финансовое планирование и прогнозирование в организации — смотрите тут.

Расчёт показателя проще всего сделать, используя автоматизированные средства, например, Excel. В этой программе существуют встроенные финансовые формулы, позволяющие произвести вычисление очень быстро.

Для расчёта величины имеется функция ВСД. Однако эта формула будет корректно действовать только при наличии в таблице минимум одной положительной и одной отрицательной величины.

Формула в итоговой ячейке выглядит так: =ВСД(E3:E12).

Порядок расчета в данной программе вы можете посмотреть на следующем видео:

Показатель применяется для анализа эффективности потенциальных инвестиций. Чтобы определить целесообразность вложения денег, ВНД сравнивают с определённым уровнем прибыльности. Часто для этого используют средневзвешенную стоимость капитала (ССК).

Показатель ССК характеризует минимальную величину доходов предприятия, которая может обеспечить учредителям возврат средств, потраченных на вклады в капитал. На основании этой цифры принимается большинство инвестиционных решений.

Целесообразность вкладов предприятие определяется исходя из соотношения ВСД и показателя прибыльности (П):

- ВСД=П. Это значит, что инвестиция находится на предельно допустимом уровне. Чтобы обеспечить эффективность затрат, следует пересмотреть первоначальную стоимость вложений, скорректировать потоки, сроки. Также при анализе инвестиций используется их сравнительный анализ.

- ВСД>П. Такое соотношение свидетельствует о том, что инвестиция покроет затраты на её обеспечение. Это вложение можно рассматривать как возможное, окончательное решение следует выносить, проведя дальнейший финансовый анализ.

- ВСД —

источник